Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL

UNTUK MENILAI KEWAJARAN ASET

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh:

ADITYO AL BARWA 1005426

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2014

Adityo AlBarwa, 2014

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL

UNTUK MENILAI KEWAJARAN ASET

Oleh

Adityo Al Barwa

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Adityo Al Barwa 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK MENILAI KEWAJARAN ASET

Oleh: Adityo Al Barwa

Pembimbing:

R. Nelly Nur Apandi, SE., M.Si., Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana cara seorang auditor melakukan pengujian pengendalian internal untuk menilai kewajaran aset. Selain itu untuk mengetahui apakah terdapat perbedaan pendapat antara auditor dan akademisi mengenai proses pengujian pengendalian internal untuk menilai kewajaran aset suatu pjmerusahaan.

Penelitian ini dilakukan dengan metode eksplorasi melalui deskriptif kualitatif dengan cara wawancara tidak terstruktur kepada para auditor dan akademisi di bidang auditing serta melakukan observasi secara aktif di Kantor Akuntan Publik. Teknik pengujian kredibilitas data yang digunakan adalah triangulasi dengan triangulasi sumber dan triangulasi cara teknik.

Hasil penelitian ini menunjukkan bahwa cara seorang auditor melakukan pengujian pengendalian internal untuk menilai kewajaran aset suatu perusahaan adalah pertama melihat struktur organisasi perusahaan, apakah struktur organisasi tersebut memiliki pemisahan fungsi yang memadai. Kedua, melakukan pemeriksaan terhadap dokumen-dokumen perusahaan sebagai bukti transaksi perusahaan yang lengkap dan terdokumentasi dengan baik. Ketiga, melakukan penilaian terhadap otorisasi atas transaksi dalam perusahaan. Keempat, melakukan pengujian pengendalian fisik atas aktiva. Kelima, mengirimkan konfirmasi kepada pihak ketiga. Keenam, melakukan pengujian terhadap pemeriksaan independen yang dilakukan oleh auditor internal atas kinerja perusahaan. Selain itu, hasil penelitian ini menunjukkan bahwa secara umum, tidak terdapat perbedaan pendapat antara auditor dengan akademisi mengenai prosedur pengujian pengendalian internal untuk menilai kewajaran aset suatu perusahaan. Namun akademisi mensyaratkan bahwa seorang auditor harus melaksanakan proses identifikasi kerawanan atau resiko terjadinya salah saji dalam laporan keuangan yang disajikan. Hal ini lah yang belum dilakukan oleh auditor dengan alasan perbedaan ruang lingkup dalam melaksanakan audit, ketidakterbukaan klien, dan kepraktisan dalam pelaksanaan audit.

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

ANALYTICAL TESTING OF INTERNAL CONTROL TO ASSESS THE FAIRNESS OF THE ASSET

This study aims to find out how an auditors perform tests of internal controls to assess the fairness of the asset. In addition, to determine whether there is a difference opinion between the auditor and lecturers regarding internal control testing process to assess the fairness of a company’s asset.

This study used descriptive qualitative exploration with unstructured interviews to the auditors and lecturers in auditing, as well as active observation in Public Accounting Firms. Technique of testing the credibility of data used is source triangulation and technique triangulation.

The result of this study showed that the way an auditor perform tests of internal controls to assess the fairness of the company assets. First, look at the organization structure of the company, whether the structure of the organization has an adequate separation of functions. Second, conduct a test of company documents as proof of the company’s transaction are complete and well-document. Third, conduct an assessment of the authorization of transaction within the company. Fourth, testing physical control over assets. Fifth, sending confirmation to third parties. Sixth, perform test on independent investigation conducted by the internal auditor for the performance of the company. In addition, the results of this study showed that generally, there is no difference of opinion between the auditors and lecturers about control testing procedures to assess the fairness of a company’s assets. However, experts said that an auditor should carry out the identification of vulnerability or risk of misstatement in the financial statements. This is what has not been done by the auditor with the reason of the difference in performing the audit scope, lack of openness client, and practicality in the audit.

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Manfaat Penelitian... 10

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori ... 11

2.1.1 Pengertian Audit... 11

2.1.2 Jenis-jenis Audit ... 12

2.1.3 Jenis-jenis Auditor... 13

2.1.4 Proses Audit ... 15

2.1.5 Bukti Audit. ... 16

2.1.6 Pengendalian Internal. ... 20

2.1.7 Uji Pengendalian Internal. ... 26

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

2.2 Penelitian Terdahulu. ... 41

3.2.3 Teknik Pengumpulan Data ... 49

3.2.4 Instrumen Penelitian... 52

3.2.5 Teknik Analisis Data. ... 55

3.2.6 Pengujian Kredibilitas Data. ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 60

4.1.1 Sejarah Kantor Akuntan Publik ... 60

4.1.2 Struktur Organisasi Kantor Akuntan Publik ... 65

4.1.3 Kegiatan Kantor Akuntan Publik ... 66

4.1.4 Deskripsi Narasumber ... 71

4.2 Pembahasan ... 71

4.2.1 Pengujian Pengendalian Internal ... 71

4.2.1.1 Pengujian Atas Proses Pemisahan Fungsi Yang Memadai ... 71

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

4.2.1.3 Pengujian Atas Pelaksanaan Otorisasi Transaksi Yang

Dilakukan Dengan Tepat... 85 4.2.1.4 Pengujian Pengendalian Fisik Atas Aktiva ... 91 4.2.1.5 Pengiriman Konfirmasi Kepada Pihak Ketiga ... 98 4.2.1.6 Pengujian Terhadap Pemeriksaan Independen Yang Dilakukan

Auditor Internal Atas Kinerja Perusahaan ... 104 4.2.2 Perbedaan Pendapat Antara Auditor dan Ahli Mengenai Cara Penilaian

Pengendalian Internal Atas Aset ... 108 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 109 5.2 Saran ... 112

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 ... 5

Tabel 2.1 ... 13

Tabel 2.2 ... 27

Tabel 2.3 ... 41

Tabel 3.1. ... 51

Tabel 4.1 ... 71

Tabel 4.2 ... 76

Tabel 4.3 ... 83

Tabel 4.4 ... 89

Tabel 4.5 ... 96

Tabel 4.6 ... 102

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

DAFTAR GAMBAR

Adityo AlBarwa, 2014

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan dunia bisnis yang semakin maju membuat persaingan dalam

dunia bisnis menjadi semakin ketat, sehingga menuntut perusahaan untuk dapat

lebih efisien dalam beroperasi agar dapat terus bersaing dengan

perusahaan-perusahaan lainnya. Agar aktivitas bisnis perusahaan-perusahaan dapat efisien, maka bagian

keuangan harus mencatat setiap aktivitas bisnis perusahaan dengan baik, apalagi

untuk perusahaan yang berukuran besar. Perusahaan yang berukuran besar pasti

memiliki aktivitas bisnis yang sangat banyak sehingga apabila tidak dicatat

dengan baik, maka bisa menyebabkan kerugian pada perusahaan tersebut.

Aktivitas bisnis yang dilakukan perusahaan ini akan dituangkan kedalam sebuah

laporan pada setiap akhir periode oleh manajemen yang dikenal dengan istilah

laporan keuangan.

Laporan keuangan merupakan suatu kewajiban sekaligus kebutuhan bagi

perusahaan. Kewajiban karena sebagai salah satu bentuk pertanggungjawaban

kepada pemilik dan pemegang saham. Kebutuhan karena laporan keuangan akan

dijadikan sebagai dasar pengambilan keputusan bagi manajemen untuk

menentukan kebijakan yang akan diambil dan sebagai dasar pertimbangan bagi

investor untuk menanamkan modalnya pada perusahaan tersebut. Oleh karena itu,

2

dengan standar yang berlaku dan terbebas dari salah saji yang material. Untuk

memastikan bahwa laporan keuangan yang dibuat sesuai dengan standar yang

berlaku dan terbebas dari salah saji yang material, maka diperlukan penilaian dari

pihak lain atas laporan keuangan tersebut. Pihak lain dalam hal ini adalah orang

yang memiliki kompetensi dalam memeriksa laporan keuangan dan tidak

memiliki hubungan apapun dengan perusahaan, atau lebih dikenal dengan istilah

Audit.

Audit adalah proses penilaian apakah suatu laporan keuangan telah disajikan

secara wajar dan sesuai dengan standar yang berlaku, serta dilakukan oleh orang

yang independen dan berkompeten. Laporan keuangan yang disajikan manajemen

bisa saja telah sesuai dengan standar yang berlaku dan dibuat oleh orang yang

berkompeten, tapi tidak tertutup kemungkinan laporan keuangan yang disajikan

manajemen mengandung unsur kepentingan karena tidak adanya independensi.

Independensi inilah yang akan menjadikan laporan keuangan yang telah diaudit

akan terbebas dari unsur kepentingan.

Dalam melaksanakan audit, seorang auditor harus melakukan tahap-tahap

audit atau lebih dikenal dengan istilah proses audit. Ada beberapa fase yang harus

dilewati dalam melaksanakan proses audit yaitu merencanakan dan merancang

pendekatan audit, melaksanakan pengujian pengendalian dan pengujian substantif

atas transaksi, melaksanakan prosedur analitis dan pengujian rincian saldo, serta

menyelesaikan audit dan mengeluarkan laporan audit (Arens, 2008: 543).

Pelaksanaan audit menjadi penting guna mengurangi resiko informasi.

3

keputusan resiko bisnis ternyata tidak akurat. Penyebab yang mungkin bagi resiko

informasi ini adalah kemungkinan tidak akuratnya laporan keuangan. Resiko

informasi terjadi karena beberapa hal yaitu jauhnya informasi, keberpihakan dan

motif si penyedia, data yang sangat banyak, serta adanya transaksi pertukaran

yang kompleks (Arens, 2008: 7).

Dalam perekonomian global, hampir mustahil bagi seorang pengambil

keputusan untuk mengetahui secara langsung organisasi yang menjadi rekan

usahanya. Hal itu bisa saja disebabkan oleh karena jauhnya jarak antara keduanya.

Informasi yang disediakan oleh pihak lain mau tidak mau akan menjadi andalan.

Terjadinya resiko informasi dalam hal ini akan memiliki peluang yang sangat

besar dikarenakan informasi tersebut bisa saja disalah sajikan secara sengaja.

Resiko informasi juga dapat terjadi jika informasi disediakan oleh orang yang

tujuannya tidak sejalan dengan tujuan si pengambil keputusan dengan kata lain,

informasi tersebut mungkin saja dibiaskan demi menguntungkan si penyedia.

Selain itu, resiko informasi juga dapat terjadi karena jumlah data yang sangat

banyak yang disebabkan oleh transaksi pertukaran yang kompleks. Semakin besar

organisasi, semakin besar pula volume transaksi pertukaran yang dilakukan

sehingga memperbesar kemungkinan dimasukkannya informasi yang dicatat

secara tidak tepat kedalam catatan (Arens, 2008: 8).

Semua proses audit diatas harus dilakukan oleh seorang auditor dalam

melaksanakan audit atas laporan keuangan suatu organisasi. Namun dikarenakan

saat ini pelaksanaan audit telah berbasis resiko, maka pengendalian internal

4

peranan untuk melindungi aset perusahaan, meningkatkan akurasi laporan

keuangan dan dipatuhinya kebijakan manajemen. Oleh karena itu, pengujian

pengendalian internal harus dilakukan oleh auditor untuk mengetahui apakah

perusahaan yang akan diaudit telah menjalankan pengendalian internal dengan

baik atau belum yang akan berdampak pada beresiko atau tidaknya perusahaan

yang akan diaudit tersebut. Jika pengendalian internal perusahaan itu baik, maka

aset perusahaan pun dapat dilindungi dengan baik serta tingkat salah saji dalam

laporan keuangan yang disajikan bisa diminimalkan. Namun, jika pengendalian

internal perusahaan tersebut tidak baik, maka mungkin saja aset perusahaan tidak

dapat dilindungi dengan baik dan terdapat salah saji baik yang material maupun

yang tidak material dalam laporan keuangan yang disajikan tersebut. Oleh karena

itu, auditor harus melakukan pengujian pengendalian internal sebelum memulai

melakukan prosedur analitis.

Dewasa ini, banyak sekali terjadi kasus dimana auditor mengabaikan

prosedur audit terutama auditor tidak menilai dengan tegas resiko dalam audit

terkait dengan pengendalian internal dalam perusahaan. Hal ini menyebabkan

kecurangan-kecurangan yang terjadi dalam laporan keuangan yang disajikan

menjadi tidak terdeteksi oleh auditor. Seperti yang terjadi pada kasus perusahaan

Satyam yang dipimpin oleh Ramalinga Raju pada tahun 2009 silam. Berdasarkan

DetikFinance, pada kasus ini dimana tanggal 7 Januari 2009, pimpinan Satyam,

Ramalinga Raju secara tiba-tiba mengumumkan bahwa sekitar 1,04 milyar dolar

saldo kas dan bank Satyam adalah palsu. Di dalam suratnya yang dikirimkan pada

5

bunga diterima dimuka, mencatat kewajiban lebih rendah dari yang seharusnya

dan menggelembungkan nilai piutang. Setelah itu pada 14 januari 2009, auditor

Satyam yang sudah 8 tahun terakhir mengaudit Satyam, yaitu

PricewaterhouseCoopers India mengumumkan bahwa laporan auditnya berpotensi

tidak akurat dan tidak reliable karena dilakukan berdasarkan informasi yang

diperoleh dari manajemen Satyam.

Dari contoh kasus tersebut diatas, dapat disimpulkan bahwa auditor KAP

PricewaterhouseCoopers India telah mengabaikan beberapa proses audit sehingga

menyebabkan kegagalan dalam menemukan kecurangan dan salah saji yang

material dalam laporan keuangan Satyam. Auditor tidak melakukan pengujian

pengendalian internal dengan baik sehingga kecurangan yang dilakukan oleh

Satyam tidak terdeteksi yang menyebabkan pemakai laporan keuangan menerima

informasi yang tidak fair. Selain itu, kasus tersebut diatas juga menegaskan bahwa

pengendalian internal Satyam kurang baik terbukti dari adanya penggelembungan

nilai saldo kas dan saldo piutang. Hal ini lah yang gagal untuk dinilai dengan baik

oleh auditor KAP PricewaterhouseCoopers India.

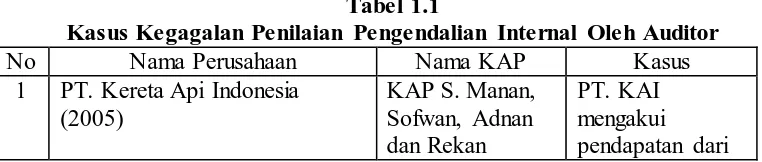

Kasus satyam ini bukanlah kasus pertama yang disebabkan oleh kegagalan

auditor dalam menilai pengendalian internal klien seperti yang dapat kita lihat

pada table berikut ini:

Tabel 1.1

Kasus Kegagalan Penilaian Pengendalian Internal Oleh Auditor

6

Dari kasus-kasus tersebut diatas, dapat dilihat bagaimana pentingnya

penilaian pengendalian internal klien dalam menjalankan audit. Jika auditor tidak

melaksanakan pengujian pengendalian internal, maka kecurangan-kecurangan

yang dilakukan oleh perusahaan tidak akan dapat diungkap dengan baik.

Agar kecurangan serta salah saji yang terdapat dalam laporan keuangan

klien dapat diungkap, maka auditor harus menjalankan penilaian pengendalian

7

internal seperti yang telah dijelaskan diatas adalah untuk melindungi aset

perusahaan. Aset memiliki jumlah yang paling besar dalam laporan keuangan

apabila dibandingkan dengan liabilitas dan ekuitas. Aset suatu perusahaan terdiri

dari aset lancar, aset tetap, aset tidak berwujud, investasi jangka panjang, dan aset

lain-lain. Akun yang memiliki porsi yang besar dalam kategori aset biasanya

adalah kas, persediaan, serta aset tetap. Perusahaan-perusahaan besar terutama

perusahaan manufaktur dalam menjalankan proses bisnisnya pasti memiliki kas,

persediaan, serta aktiva tetap yang tidak sedikit nilainya. Akun-akun yang

memiliki porsi terbesar dalam aset tersebut harus memiliki pengendalian internal

yang baik. Bila pengendalian internal terhadap akun-akun tersebut lemah, maka

kecurangan serta salah saji yang material sangat mungkin terjadi seperti pada

akun kas. Kas merupakan harta lancar perusahaan yang sangat menarik dan

mudah diselewengkan. Hampir semua transaksi perusahaan berkaitan dengan

penerimaan dan pengeluaran kas. Selain akun kas, akun persediaan juga

merupakan salah satu akun yang memiliki porsi terbesar dalam kelompok aset.

Persediaan biasanya juga memiliki jenis yang bervariasi. Jenisnya yang bervariasi

ini akan menyulitkan untuk diobservasi dan dinilai. Selain itu, aset perusahaan ini

rawan dari pencurian dan sulitnya penilaian persediaan dapat meningkatkan resiko

kesalahan dalam penyajian akun persediaan pada laporan keuangan. Oleh karena

itu, pengendalian dan penilaian terkait persediaan dan kas harus dilakukan sebaik

mungkin untuk mengurangi resiko tersebut. Hal penting lainnya yang perlu

8

persediaan dapat mengakibatkan salah saji yang cukup material pada laporan

keuangan.

Selain kas dan persediaan, akun yang juga memiliki nilai paling besar dalam

kelompok aset adalah aset tetap. Saat ini, dalam melakukan penilaian atas aktiva

tetap, perusahaan boleh memilih cost model ataupun revaluation model dimana

kedua metode ini mensyaratkan perusahaan untuk melakukan penilaian apakah

aset tetap yang dimiliki perusahaan mengalami penurunan nilai atau tidak.

Dengan demikian, prosedur penilaian aktiva tetap akan menjadi semakin panjang.

Pengendalian internal diperlukan untuk mengawasi proses penilaian aktiva tetap

ini agar nilai aktiva tetap tersebut dapat disajikan secara wajar.

Jika pengendalian internal perusahaan itu baik, maka dapat dipastikan nilai

aktiva tetap dalam laporan keuangan perusahaan tersebut telah disajikan dengan

baik. Namun, jika pengendalian internal perusahaan itu tidak baik, maka

kemungkinan besar nilai aset tetap yang disajikan dalam laporan keuangan

perusahaan tersebut tidak wajar. Auditor perlu melakukan pengujian atas

pengendalian internal perusahaan agar auditor mendapat keyakinan bahwa

akun-akun dalam laporan keuangan perusahaan tersebut telah disajikan dengan wajar,

khususnya akun aktiva tetap.

Beberapa peneliti telah melakukan penelitian mengenai pengujian

pengendalian internal ini seperti yang dilakukan oleh Mochamad Rizal

Ridwansyah (2009) Pengaruh Persepsi Auditor Mengenai Kondisi Pengendalian

Intern Terhadap Keputusan Mengumpulkan Bukti Audit dengan hasil terdapat

9

mengumpulkan bukti audit. Sementara itu, Dinna Rohmatunnisa (2006) melalui

penelitiannya menyimpulkan bahwa diketahui bahwa hasil pelaksanaan pengujian

pengendalian menjadi dasar dalam penyusunan audit program substantive test.

Lemah kuatnya pengendalian internal sistem informasi akuntansi suatu

perusahaan berpengaruh besar terhadap proses audit laporan keuangan perusahaan

tersebut. Mardina Yanuarti Widyaningrum (2004) melalui penelitiannya juga

menyimpulkan bahwa resiko pengendalian internal berpengaruh secara signifikan

terhadap lingkup pengujian substantif atas saldo persediaan. Namun,

penelitian-penelitian terdahulu tersebut kebanyakan menggunakan metode penelitian

kuantitatif dimana hasil penelitiannya tidak dapat memberikan gambaran yang

komprehensif.

Berdasarkan uraian diatas, penulis tertarik untuk mencari tahu tentang

penilaian pengendalian internal oleh auditor dengan judul: “Analisis Pengujian Pengendalian Internal Untuk Menilai Kewajaran Aset”

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dari penelitian ini

adalah:

1. Bagaimana seorang auditor melakukan pengujian pengendalian internal

untuk menilai kewajaran aset suatu organisasi?

2. Apakah terdapat perbedaan prosedur pengujian pengendalian internal

10

1.3. Maksud dan Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana seorang auditor melakukan pengujian

pengendalian internal untuk menilai kewajaran aset suatu organisasi.

2. Untuk mengetahui apakah terdapat perbedaan prosedur pengujian

pengendalian internal terhadap aset menurut auditor dan ahli.

1.4. Manfaat Penelitian 1. Bagi Penulis

a. Menambah pengetahuan penulis tentang bagaimana cara seorang

auditor melakukan pengujian pengendalian internal suatu

organisasi

b. Membandingkan teori yang didapat selama dibangku perkuliahan

dengan kenyataan di lapangan.

2. Bagi Akademisi

a. Hasil penelitian ini dapat dijadikan tambahan pemahaman

mengenai cara seorang auditor melakukan pengujian

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB III

METODE PENELITIAN

3.1. Objek Penelitian

Sugiyono (2010: 38) menjelaskan bahwa objek penelitian adalah suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Penelitian

kualitatif dilakukan pada objek yang alamiah. Menurut Sugiyono (2012:14) objek

yang alamiah adalah objek yang berkembang apa adanya, tidak dimanipulasi oleh

peneliti dan kehadiran peneliti tidak begitu mempengaruhi dinamika pada objek

tersebut.

Berdasarkan pengertian diatas maka dapat ditarik kesimpulan bahwa objek

penelitian merupakan sasaran ilmiah yang bertujuan untuk mendapatkan suatu data

sehingga dapat diolah dan ditarik kesimpulannya. Pada penelitian ini yang menjadi

objek penelitian adalah pengujian pengendalian internal untuk menilai kewajaran

aset. Penelitian ini dilakukan dengan melakukan wawancara dengan auditor eksternal

serta para ahli mengenai bagaimana proses pengujian pengendalian internal untuk

48

3.2. Metode Penelitian

3.2.1. Desain Penelitian

Menurut Moleong (2012: 6) mendefinisikan penelitian kualitatif sebagai

berikut:

“Penelitian kualitatif yaitu penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian, misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain secara holistic dan dengan cara mendeskripsikan dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode alamiah.”

Pendekatan penelitian yang digunakan dalam penelitian ini adalah metode

penelitian eksplorasi yaitu metode yang digunakan untuk mengetahui lebih dalam

mengenai objek penelitian yang akan diteliti. Peneitian ini kemudian diinterpretasikan

dalam bentuk deskriptif kualitatif. Format deskriptif kualitatif studi kasus tidak

memiliki ciri seperti air (menyebar di permukaan) tetapi, memusatkan diri pada suatu

unit tertentu dari berbagai fenomena. Dari ciri yang demikian, memungkinkan studi

ini dapat amat mendalam dan demikian bahwa data yang menjadi pertimbangan

dalam penelitian model ini (Burhan Bungin, 2010: 68). Dengan desain penelitian

menggunakan deskriptif kualitatif, penulis mengharapkan dapat menggali lebih dalam

bagaimana proses pengujian pengendalian internal untuk menilai kewajaran aset.

3.2.2. Sumber Data

Menurut Lofland dan Lofland (1984: 47) dalam Moleong (2012: 157) sumber

49

adalah data tambahan seperti dokumen dan lain-lain. Kata-kata dan tindakan

didapatkan dari narasumber yang bersangkutan dengan pengujian pengendalian

internal untuk menilai kewajaran aset.

Sumber data merupakan bagian yang sangat penting dari suatu penelitian,

karena sumber data berpengaruh langsung terhadap kualitas penelitian. Sumber data

yang digunakan adalah sumber data primer. Data primer adalah data yang diperoleh

langsung dari subjek penelitian, dalam hal ini peneliti memperoleh data atau

informasi langsung dengan instrument-instrumen yang telah ditetapkan (Wahyu

Purhantara, 2010: 79). Data primer pada penelitian ini didapatkan dari hasil

wawancara mendalam dengan para auditor dan para ahli dalam bidang auditing serta

dokumentasi yang dilakukan oleh peneliti sendiri dengan narasumber yang

bersangkutan.

3.2.3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data pada penelitian ini dilakukan dengan

wawancara mendalam (In-depth interview), observasi, dan dokumen. Sugiyono

(2012: 402) mengatakan bahwa teknik pengumpulan data dibagi menjadi empat yaitu

wawancara, observasi, dokumentasi, dan gabungan/triangulasi.

1. Wawancara

Wawancara yaitu proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab sambil bertatap muka antara pewawancara dan

informan atau orang yang diwawancarai, dengan atau tanpa menggunakan

50

kehidupan sosial yang relatif lama. Dengan demikian, kekhasan wawancara

mendalam adalah keterlibatannya dalam kehidupan informan (Burhan

Bungin, 2010: 108).

Dalam proses wawancara, para informan mengetahui bahwa mereka

sedang diwawancarai dan mengetahui pula apa maksud dan tujuan

wawancara itu, atau biasa disebut dengan wawancara terbuka (Moleong,

2012:189). Sebelum melaksanakan wawancara mendalam, peneliti terlebih

dahulu mebuat kesepakatan dengan narasumber mengenai tempat dan

waktu untuk melaksanakan wawancara.

Dalam penelitian ini, penulis menggunakan jenis wawancara

semiterstruktur. Wawancara semiterstruktur dipilih karena jenis wawancara

ini sudah termasuk dalam kategori In-depth Interview, dimana dalam

pelaksanaannya lebih bebas bila dibandingkan dengan wawancara

terstruktur (Sugiyono, 2012: 413). Wawancara semiterstruktur dikatakan

lebih bebas karena dalam pelaksanaan wawancara, peneliti tidak

menggunakan pedoman wawancara yang telah tersusun secara sistematis

dan lengkap untuk pengumpulan datanya. Pedoman wawancara yang

digunakan hanya berupa garis besar yang akan ditanyakan.

Individu yang akan menjadi informan pada penelitian ini adalah auditor

yang terjun langsung dalam melakukan pengujian pengendalian internal

klien serta orang-orang yang ahli dalam auditing. Adapun

51

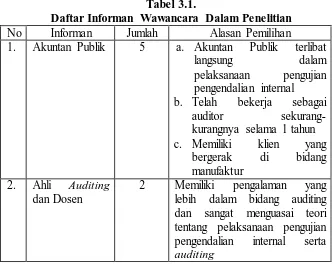

Tabel 3.1.

Daftar Informan Wawancara Dalam Penelitian

No Informan Jumlah Alasan Pemilihan

1. Akuntan Publik 5 a. Akuntan Publik terlibat

kurangnya selama 1 tahun c. Memiliki klien yang lebih dalam bidang auditing dan sangat menguasai teori tentang pelaksanaan pengujian pengendalian internal serta auditing

Peneliti pun telah mempersiapkan pertanyaan dalam mencari data yang

berhubungan dengan rumusan masalah dalam penelitian ini. Peneliti akan

meminta kesediaan dari informan untuk dapat melakukan wawancara.

2. Observasi

Nasution (1988) dalam Sugiyono (2012: 403) menyatakan bahwa,

observasi adalah dasar semua ilmu pengetahuan. Dengan melakukan

observasi, peneliti dapat mengetahui lebih dalam mengenai masalah yang

sedang diamati. Observasi yang akan dilakukan peneliti dalam penelitian

52

Dalam observasi active participation ini peneliti datang ke tempat kegiatan

orang diamati, dan ikut terlibat dalam kegiatan tersebut. Observasi

dilakukan di Kantor Akuntan Publik (KAP) untuk mengetahui proses

penilaian pengendalian internal atas aset, proses cash opname, proses stock

opname, serta proses pengerjaan kertas kerja audit selama 2 bulan.

3. Dokumentasi

Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang.

Studi dokumen merupakan pelengkap dari penggunaan metode observasi

dan wawancara dalam penelitian kualitatif (Sugiyono, 2012: 422). Oleh

karena itu dokumen sangat diperlukan dalam menunjang penelitian.

Dokumen-dokumen tersebut diantaranya adalah rekaman hasil wawancara

peneliti dengan pihak-pihak terkait yang diwawancarai dan dokumen

secara tertulis yang berisi pertanyaan dari peneliti terhadap pihak-pihak

terkait. Hal ini dilakukan pula sebagai penunjang dan bukti konkrit hasil

dari penelitian yang dilakukan oleh peneliti. Dokumen yang peneliti

kumpulkan dapat berupa blanko Internal Control Questionnaire, dan kertas

kerja audit.

3.2.4. Instrumen Penelitian

Ciri khas dari penelitian kualitatif tidak dapat dipisahkan dari pengamatan

berperan serta, namun peran penelitilah yang menentukan keseluruhannya. Sehingga,

53

menjalankan penelitian tersebut, peneliti diharapakan memahami metode penelitian

kualitatif, menguasai wawasan terhadap bidang yang diteliti, dan kesiapan peneliti

dalam memasuki objek penelitian, baik secara akademik maupun logistiknya.

Nasution (1998) dalam Sugiyono (2012: 399) menyatakan bahwa:

“Dalam penelitian kualitatif, tidak ada pilihan lain daripada menjadikan manusia sebagai instrument penelitian utama. Alasannya ialah bahwa segala sesuatunya belum mempunyai bentuk yang pasti. Masalah, fokus penelitian, prosedur penelitian, hipotesis yang digunakan, bahkan hasil yang diharapakan, itu semua tidak dapat dilakukan secara pasti dan jelas sebelumnya. Segala sesuatu masih perlu dikembangkan sepanjang penelitian itu, tidak ada pilihan lain dan hanya peneliti itu sebagai alat satu-satunya yang dapat mencapainya”

Berdasarkan pernyataan diatas dapat disimpulkan bahwa dalam penelitian

kualtitatif pada awalanya belum jelas dan pasti. Peneliti kualitatif sebagai human

instrument, berfungsi menetapkan fokus penelitian, memilih informan sebagai

sumber data, melakukan pengumpulan data, menilai kualitas data, analisis data,

menafsirkan data dan membuat kesimpulan atas temuannya. Supaya hasil wawancara

dapat terekam dengan baik, dan peneliti memiliki bukti telah melakukan wawancara

kepada informan atau sumber data, maka peneliti memerlukan alat-alat seperti buku

catatan, tape recorder, dan kamera.

3.2.5. Teknik Analisis Data

Sugiyono (2012: 428) menjelaskan bahwa analisis data adalah proses mencari

dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan

lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori,

54

memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan

sehingga mudah difahami oleh diri sendiri maupun orang lain.

Dalam penelitian ini, penulis menganalisis data menggunakan model Miles and

Huberman. Analisis data dalam penelitian kualitatif dilakukan pada saat

pengumpulan data berlangsung, dan setelah selesai pengumpulan data dalam periode

tertentu. Miles and Huberman (1984) dalam Sugiyono (2012: 430) mengemukakan

bahwa aktifitas dalam analisis data kualitatif dilakukan secara interaktif dan

berlangsung secara terus menerus sampai tuntas sehingga datanya sudah jenuh.

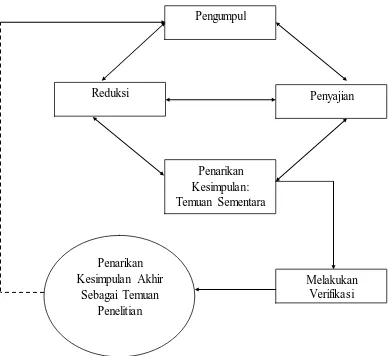

Analisis data yang digunakan yaitu menggunakan model interaksi menurut Miles and

55

Sumber: Miles and Huberman (1992) dalam Luqman Hakim (2007) Gambar 3.1

Model Interaksi Analisis Data

1. Reduksi Data

Setelah memperoleh data dari penelitian di lapangan, peneliti harus

memilih data yang benar-benar akan digunakan, hal ini disebabkan data

yang diperoleh di lapangan tentu sangat banyak dan tidak semua data yang

diperoleh merupakan data yang dibutuhkan. Mereduksi data berarti

merangkum, memilih hal-hal yang pokok, memfokuskan pada hal-hal yang Pengumpul

Melakukan Verifikasi Penyajian Reduksi

Penarikan Kesimpulan: Temuan Sementara

Penarikan Kesimpulan Akhir

56

penting, dicari tema dan polanya dan membuang yang tidak perlu. Dengan

demikian data yang telah direduksi akan memberikan gambaran yang lebih

jelas, dan mempermudah peneliti untuk melakukan pengumpulan data

selanjutnya, dan mencarinya bila diperlukan. Dalam mereduksi data,

peneliti akan memfokuskan pada hasil wawancara yang masuk pada kode

yang telah ditetapkan seperti pengendalian internal, pemisahan fungsi,

otorisasi, dan kewajaran aset.

2. Penyajian Data

Miles and Huberman (1984) dalam Sugiyono (2012: 434) menyatakan “the

most frequent form of display data for qualitative research data in the past

has been narrative text”. Artinya yang paling sering digunakan untuk

menyajikan data dalam penelitian kualitatif adalah teks yang bersifat

naratif. Selain itu, penyajian data berupa bagan, flowchart, tabel ataupun

grafik akan peneliti sajikan apabila diperlukan dalam proses penyajian data.

Jika ternyata data yang disajikan telah teruji kebenarannya dan telah sesuai,

maka dapat dilanjutkan pada tahap penarikan kesimpulan. Namun, jika

ternyata data yang disajikan belum sesuai dan belum dapat ditarik

kesimpulan, maka dilakukan reduksi kembali bahkan tidak menutup

kemungkinan untuk menjaring data baru. Dalam penelitian ini, data akan

disajikan sesuai dengan rumusan masalah dengan tujuan memudahkan

57

3. Penarikan Kesimpulan Sementara

Sejak awal proses pengumpulan data di lapangan peneliti dimungkinkan

untuk menarik kesimpulan. Pada saat peneliti member arti atau memaknai

data-data yang diperoleh baik melalui observasi ataupun hasil wawancara

berarti peneliti telah menarik kesimpulan. Kesimpulan awal yang

dikemukakan masih bersifat sementara, dan akan berubah bila tidak

ditemukan bukti-bukti yang kuat yang mendukung pada tahap

pengumpulan data berikutnya.

4. Melakukan Verifikasi

Setelah dilakukam reduksi data secara berulang dan diperoleh kesesuai

dengan penyajian data, kemudian kesimpulan-kesimpulan sementara

disempurnakan melalui verifikasi, maka dapat ditarik kesimpulan akhir

yang merupakan temuan-temuan penelitian. Verifikasi data ini dilakukan

dengan pengujian kredibilitas data yang akan dijelaskan lebih lanjut pada

subbab berikutnya.

5. Penarikan Kesimpulan Akhir Sebagai Temuan Penelitian

Setelah temuan-temuan sementara dilakukan verifikasi melalui

teknik-teknik pengecekan keabsahan temuan penelitian, selanjutnya dirumuskan

simpulan temuan-temuan yang merupakan hasil-hasil penelitian, kemudian

diabstraksikan ke dalam proposisi-proposisi. Apabila kesimpulan yang

dikemukakan pada tahap awal didukung oleh bukti-bukti yang valid dan

konsisten saat peneliti kembali ke lapangan mengumpulkan data, maka

58

(Sugiyono, 2011: 345). Namun apabila temuan penelitian ini dirasa belum

cukup kredibilitas, dapat dilakukan perpanjangan pengamatan, wawancara

lagi dengan sumber yang pernah ditemui maupun sumber yang baru.

3.2.6. Pengujian Kredibilitas Data

Uji keabsahan data dalam penelitian kualitatif menurut Sugiyono (2012: 458)

meliputi uji credibility (validitas internal), transferability (validitas eksternal),

dependability (reliabilitas), dan confirmability (objektifitas).

Ada bermacam-macam cara pengujian kredibilitas data atau kepercayaan

terhadap data hasil penelitian kualitatif antara lain dilakukan dengan perpanjangan

pengamatan, peningkatan ketekunan dalam penelitian, triangulasi, diskusi dengan

teman sejawat, analisis kasus negatif, dan member check (Sugiyono, 2012: 460).

Dengan pengujian kredibilitas data dalam penelitian ini, peneliti akan menggunakan

pengujian credibility (validitas internal) dengan menggunakan teknik triangulasi.

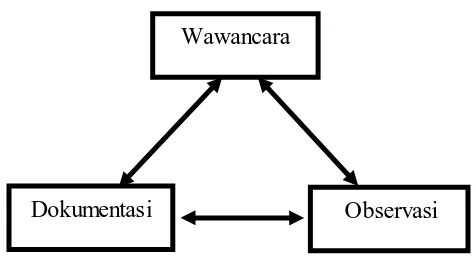

Wiliam Wiersma (1986) dalam Sugiyono (2011: 372) menjelaskan “triangulation is qualitative cross-validation. It assesses the sufficiency of the data

according to the convergence of multiple data source or multiple data collection

procedures”. Dimana triangulasi dalam pengujian kredibilitas data dilakukan dengan

pengecekan data dari berbagai sumber, berbagai cara, dan berbagai waktu. Dalam

pengujian kredibilitas data pada penelitian ini dilakukan dengan menggunakan teknik

59

1. Triangulasi Sumber

Triangulasi dengan sumber berarti membandingkan dan mengecek balik

derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat

yang berbeda dalam penelitian kualitatif (Patton, dalam Moleong (2007:

330)). Dengan teknik ini peneliti menguji kredibilitas data melalui

pengecekan data yang telah diperoleh di lapangan dari beberapa sumber.

Setelah data dianalisis oleh peneliti, maka akan dihasilkan suatu

kesimpulan dengan adanya kesamaan pendapat beberapa sumber.

Sumber: Sugiyono (2011: 372) dengan pengolahan data Gambar 3.2

Triangulasi dengan Sumber 2. Triangulasi Teknik

Triangulasi teknik digunakan untuk menguji kredibilitas data, dilakukan

dengan cara mengecek data yang diperoleh melalui wawancara, observasi,

dan dokumentasi. Bila dengan tiga teknik pengujian kredibilitas data

tersebut menghasilkan data yang berbeda-beda, maka peneliti melakukan

diskusi lebih lanjut dengan sumber data yang bersangkutan atau yang lain. Akuntan

Publik 1

Akuntan Publik 3

60

Sumber: Sugiyono (2011: 372) dengan pengolahan data Gambar 3.3

Triangulasi dengan Teknik Wawancara

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian yang peneliti lakukan terhadap “Pengujian

Pengendalian Internal Untuk Menilai Kewajaran Aset” maka peneliti menarik

kesimpulan sebagai berikut:

1. Terdapat 6 cara yang dilakukan oleh seorang auditor dalam melakukan

pengujian pengendalian internal atas aset perusahaan yaitu sebagai berikut:

a. Cara pertama yang dapat dilakukan oleh auditor untuk menilai

pengendalian internal atas aset perusahaan telah berjalan dengan baik

adalah dengan melihat struktur organisasi perusahaan tersebut, apakah

struktur organisasi yang dimiliki oleh perusahaan tersebut telah

memiliki pemisahan fungsi yang memadai.

b. Cara kedua yang dapat dilakukan oleh auditor untuk menilai

pengendalian internal atas aset perusahaan telah berjalan dengan baik

adalah auditor harus melakukan pemeriksaan terhadap

dokumen-dokumen perusahaan sebagai bukti transaksi perusahaan.

Dokumen-dokumen tersebut harus lengkap dan terDokumen-dokumentasi dengan baik.

c. Cara ketiga yang dapat dilakukan oleh auditor untuk menilai

111

adalah auditor melakukan penilaian terhadap proses otorisasi atas

transaksi dalam perusahaan. Penilaian proses otorisasi atas transaksi

dalam perusahaan dilakukan oleh auditor dengan melihat siapa orang

yang berhak menandatangani atau menyetujui transaksi perusahaan.

d. Cara keempat yang dapat dilakukan oleh auditor untuk menilai

pengendalian internal atas aset perusahaan telah berjalan dengan baik

adalah auditor melakukan pengujian pengendalian fisik atas aktiva. Nilai

aktiva yang tercantum dalam laporan keuangan perusahaan

dibandingkan dengan nilai aktiva yang sebenarnya ada di lapangan.

e. Cara kelima yang dapat dilakukan oleh auditor untuk menilai

pengendalian internal atas aset perusahaan telah berjalan dengan baik

adalah auditor mengirimkan konfirmasi kepada pihak ketiga.

Pengiriman konfirmasi ini ditujukan agar auditor mendapat keyakinan

yang memadai bahwa saldo kas di bank dan piutang yang disajikan

perusahaan dalam laporan keuangan telah sesuai dan disetujui oleh

pihak ketiga yang terkait dengan masing- masing akun tersebut.

f. Cara keenam yang dapat dilakukan oleh auditor untuk menilai

pengendalian internal atas aset perusahaan telah berjalan dengan baik

adalah auditor eksternal melakukan pengujian terhadap pemeriksaan

independen yang dilakukan oleh auditor internal atas kinerja perusahaan.

Auditor eksternal dapat melakukan penilaian tersebut dengan cara

112

laporannya, apakah rekomendasi-rekomendasi yang diberikan oleh

auditor internal telah dijalankan oleh manajemen perusahaan dengan

baik.

2. Secara umum, tidak terdapat perbedaan pendapat antara auditor dan ahli

mengenai prosedur pengujian pengendalian internal terhadap aset. Namun,

informan ahli menyatakan bahwa seorang auditor eksternal juga harus

melakukan proses identifikasi kerawanan atau resiko terjadinya salah saji

dalam laporan keuangan perusahaan. Hal inilah yang tidak dilakukan oleh

auditor dalam proses audit dilapangan. Auditor sering mengabaikan proses

ini dengan alasan keterbatasan waktu dalam penugasan audit lapangan,

ketidak terbukaan klien, serta kepraktisan auditor dalam melakukan audit.

5.2. Saran

Adapun saran yang peneliti ajukan kepada auditor dan peneliti selanjutnya

adalah sebagai berikut:

1. Bagi auditor, hendaknya dalam penugasan audit, seorang auditor diberikan

waktu yang lebih panjang dalam menjalankan audit lapangan agar semua

prosedur audit yang harus dijalankan oleh auditor dapat terlaksana dengan

baik.

2. Bagi peneliti selanjutnya, peneliti berharap agar peneliti selanjutnya dapat

113

komponen utang dan modal, agar penelitian yang dihasilkan bersifat lebih

DAFTAR PUSTAKA

Agoes, Sukrisno. 2012. Auditing. Jakarta: Salemba Empat Agoes, Sukrisno. 2013. Auditing. Jakarta: Salemba Empat

Arens, Alvin A. et al. 2008. Auditing dan Jasa Assurance. Jakarta: Erlangga

Aryo Adi Prabowo dan Ahmad Haris. 2006. Kasus Perselisihan PT KAI Dibawa ke BPK. (Online). Tersedia: http://m.liputan6.com/home/read/127216/kasus-perselisihan-pt-kai-dibawa-ke-bpk (3 Mei 2014)

Bungin, Burhan. 2010. Penelitian Kualitatif: Komunikasi, Ekonomi, Kebijakan Publik, dan Ilmu Sosial Lainnya. Jakarta: Kencana

http://elib.unikom.ac.id/download.php?id=26162 (23 Agustus 2014)

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat

________________. 2011. Pernyataan Standar Akuntansi Keuangan. Jakarta: Salemba Empat

Luqman Hakim. 2007. Analisis Pemantauan Outcome Program Bantuan Operasional Sekolah (BOS) di Madrasah Tsanawiyah Gresik . Tesis. Malang: Universitas Muhammadiyah Malang

Martani, Dwi dkk. 2012. Akuntansi Keuangan Menengah Berbasis PSAK. Jakarta: Salemba Empat

Moleong, Lexy J. 2012. Metode Penelitian Kualitatif Edisi Revisi. Bandung: PT. Remaja Rosdakarya

Natan, Carla. 2013. Pengujian Substantif Untuk Menilai Kewajaran Aset Tetap. Skripsi. Bandung. Universitas Katolik Parahyangan

Purhantara, Wahyu. 2010. Metode Penelitian Kualitatif Untuk Bisnis. Yogyakarta: Graha Ilmu

Qomariyah, Nurul. 2009. Bursa India Diguncang Skandal Keuangan Satyam. (Online). Tersedia: http://m.detik.com/finance/read/2009/01/07/150554/ 1064537/6/ (3 Mei 2014)

Rohmatunnisa, Dinna. 2006. Analisis Pelaksanaan Test of Control Audit Sistem Informasi Komputer Transaksi Pembelian Barang dan Jasa PT. AB dan Penyusunan Audit Program Substantive Test of Transaction. Skripsi. Bandung: Universitas Padjadjaran

Sugiyono. 2010. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

________. 2011. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

________. 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

Syahrul, Yura. 2002. Bapepam: Kasus Kimia Farma Merupakan Tindak Pidana.

(Online). Tersedia:

http://m.tempo.co/read/news/2002/11/04/05633339/Bapepam-Kasus-Kimia-Farma-Merupakan-Tindak-Pidana (3 Mei 2014)

Tuanakotta, Theodorus M. 2013. Audit Berbasis ISA. Jakarta: Salemba Empat

Adityo AlBarwa, 2014

ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK M ENILAI KEWAJARAN ASET Univeritas Pendidikan Indonesia | repository.upi.edu |perpustakaan.upi.edu

LEMBAR PERSETUJUAN PERBAIKAN (REVISI)

DRAFT USULAN PENELITIAN MAHASISWA

PROGRAM SARJANA (S-1)

Tanggal

Seminar/Sidang : 4 Juni 2014

Nama : Adityo Al Barwa

NIM : 1005426

Konsentrasi : Bisnis

Judul : ANALISIS PENGUJIAN PENGENDALIAN INTERNAL UNTUK

MENILAI KEWAJARAN ASET

TELAH DIREVISI, DISETUJUI OLEH TIM PENGUJI / PENELAAH UNTUK ... ... ... ... ... ... . ... ... ... .

NO. PENGUJI / PENELAAH Tandatangan

1 Indah Fitriani SE., M.Ak., Ak., CA

2 Hj. Alfira Sofia ST., MM.

Bandung, Juni 2014

Mengetahui / Menyetujui; Pembimbing

R. Nelly Nur Apandi SE., M.Si., Ak

Adityo AlBarwa, 2014