BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Ekonomi merupakan hal yang tidak dapat dipisahkan dari kehidupan

manusia. Seiring perkembangan zaman, tentu kebutuhan terhadap manusia

bertambah. Oleh karena itu ekonomi secara terus-menerus mengalami

pertumbuhan dan perubahan.

Dalam sektor perekonomian, perkembangan ekonomi di beberapa

negara ada yang berlangsung dengan cepat, tetapi ada juga yang lambat. Hal

ini disebabkan oleh adanya kestabilan politik, kebijakan ekonomi pemerintah,

kekayaan alam yang dimiliki, jumlah tenaga kerja, dan tersedianya wirausaha

yang tangguh serta mampu untuk mengembangkan teknologi modern.

Setiap perusahaan juga harus dapat mengontrol dan memperhatikan

kesejahteraan para tenaga kerja dengan menghasilkan laba semaksimal

mungkin. Hal tersebut bertujuan untuk melanjutkan kelangsungan hidup dan

mengembangkan perusahaan ke tingkat yang lebih baik lagi. Untuk itu

diperlukan sistem pengendalian yang baik dalam suatu perusahaan.

Sistem pengendalian tersebut yang nantinya diharapkan dapat

membantu manajemen dalam rangka mempertahankan kelangsungan jalan

perusahaan serta meningkatkan efektifitasnya. Sedikit banyaknya akan

berpengaruh pada dunia usaha yang banyak berkembang dan tentu diikuti

dengan tingkat persaingan yang semakin ketat.

Hal ini dapat disimpulkan dari banyaknya perusahaan yang

bermunculan. Baik perusahaan nasional milik pemerintah, perusahaan swasta

nasional, hingga perusahaan asing. Banyaknya perusahaan yang didirikan

tentu akan memberikan manfaat yang sangat baik pada perekonomian suatu

negara.

Setiap perusahaan, baik perusahaan industri, perusahaan jasa, maupun

perusahaan dagang pada umumnya membutuhkan faktor-faktor produksi

untuk menghasilkan barang dan jasa yang akan dijual kepada konsumen.

Faktor-faktor produksi ini dikelola perusahaan untuk mencapai tujuan

perusahaan tersebut. Faktor produksi ini salah satunya adalah aset tetap.

Aset tetap di dalam suatu perusahaan merupakan hal penting karena

hampir dari setiap operasional dan kegiatan yang terjadi didalam perusahaan

selalu berhubungan dengan aset tetap.

Aset tetap merupakan aset berwujud jangka panjang yang dimiliki oleh

perusahaan dan digunakan dalam operasi normal perusahaan, tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun. Dimana hal ini harus

didukung oleh adanya struktur organisasi yang baik dan penempatan personil

yang tepat didalam suatu perusahaan. Aset tetap terdiri dari tanah,

pengembangan tanah, peralatan, kendaraan, gedung/bangunan, mesin dan

harta berwujud lainnya. Biaya atau harga perolehan awal aset tetap meliputi

semua biaya yang dikeluarkan untuk mendapatkan aset yang dimaksud

sehingga aset tersebut siap digunakan. Contoh yang termasuk biaya aset tetap

dan biaya pemasangan. Sejalan dengan berlalunya waktu, semua aset tetap

kecuali tanah kehilangan kemampuan untuk memberikan manfaat bagi

perusahaan. Oleh karena itu, biaya aset tetap harus ditransfer ke akun beban

secara sistematis, selama umur manfaat yang diharapkan. Transfer periodik,

dari biaya ke beban ini, dinamakan penyusutan.

Aset tetap merupakan faktor penunjang terjaminnya operasional

perusahaan dengan lancar. Jika aset tetap perusahaan mengalami kerusakan

karena kurangnya perhatian dari pihak perusahaan/kurangnya pengendalian

terhadap aset tetap akan membawa pengaruh kepada jalannya kegiatan

ekonomi perusahaan.

Semua aset tetap milik perusahaan memerlukan biaya perawatan dan

pemeliharaan agar dapat digunakan sesuai dengan rencana.

Pengeluaran-pengeluaran guna pemeliharaan dan perawatan aset tetap tersebut diantaranya

dapat menambah masa manfaat aset tetap, meningkatkan kapasitas, dan

meningkatkan mutu produksinya. Aset tetap sangat berpengaruh terhadap

berbagai kegiatan operasional yang mendukung pencapaian tujuan

perusahaan. Oleh karena itu diperlukan pengendalian internal yang begitu

besar terhadap aset tetap. Pengendalian tersebut dilakukan untuk melindungi

aset dari pencurian, penggelapan, penyalahgunaan, atau penempatan aset pada

lokasi yang tidak tepat.

Pengendalian internal adalah suatu rencana organisasional dan semua

tindakan yang dilakukan perusahaan untuk :

2. Mendorong diikutinya kebijakan perusahaan

3. Mendorong efisiensi operasional

4. Menjamin ketepatan dan dapat dipercayainya catatan-catatan akuntansi

Pengendalian internal merupakan prioritas dari manajemen, dan bukan

hanya merupakan bagian dari sistem akuntansi saja. Dengan demikian

tanggung jawab dari pengendalian internal tidak hanya berada pada akuntan

tetapi juga pada laporan pertanggung jawaban manajemen.

Perum Bulog Divre Sumut merupakan perpanjangan tangan dari Perum

Bulog Pusat di Jakarta sebagai pelaksana tugas khususnya diwilayah Provinsi

Sumatera Utara. Dimana tugasnya adalah melaksanakan kegiatan pelayan

publik dan kegiatan perencanaan & pengembangan usaha khususnya dibidang

perberasan.

Aset tetap yang ada pada perusahaan harus benar-benar diperhatikan

yaitu dengan melakukan pengendalian. Adanya pengendalian tersebut maka

perusahaan dapat mengikhtisarkan seluruh aset tetap yang dimilikinya yang

dapat memberikan keuntungan yang cukup besar bagi perusahaan.

Sebaliknya, jika perusahaan tidak melakukan pengendalian terhadap aset

tetap perusahaan maka akan mengalami kerugian bagi perusahaan tersebut.

Dengan adanya latar belakang yang telah terpaparkan diatas, maka

penulis tertarik untuk meneliti dan mengevaluasi lebih lanjut tentang Sistem

Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut.

Mengamati begitu besarnya pengaruh aset tetap bagi perusahaan seperti yang

pengendalian dan pengawasan aset tetap dalam Tugas Akhir ini yang berjudul

“Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut”.

B. Rumusan Masalah

Dalam perusahaan, aset tetap bisa menempati bagian yang sangat

signifikan pada total aset perusahaan secara keseluruhan. Setiap perusahaan

akan selalu menghadapi permasalahan ataupun tantangan dalam menghadapi

kegiatan perusahaannya. Pengelola aset tetap seringkali tidak terlalu

diperhatikan oleh sebagian perusahaan yang mempunyai aset tetap yang

hanya untuk mendukung operasi perusahaan. Masalah yang dihadapi oleh

perusahaan itu berbeda dengan satu sama lainnya, begitu juga halnya dengan

Perum BULOG Divre Sumut. Dengan demikian masalah yang dihadapi oleh

perusahaan mengenai “Apakah Sistem Pengendalian Internal terhadap Aset Tetap pada Perum Bulog Divre Sumut sudah dijalankan dengan baik?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Bagi peneliti, sebagai salah satu syarat untuk menyelesaikan

pendidikan pada program Diploma III Program Studi D III Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

dengan melihat penerapannya oleh Perum BULOG Divre Sumut.

c. Untuk mengetahui bagaimana sistem pengendalian aset tetap yang

dilakukan oleh Perum BULOG Divre Sumut.

2. Manfaat Penelitian

Adapun beberapa poin penting manfaat dari penelitian di Perum BULOG

Divre Sumut adalah sebagai berikut:

a. Sebagai bahan masukan agar dapat tercipta “Sistem Pengendalian Aset

Tetap” yang baik pada masa yang akan datang sehingga perusahaan

menjadi lebih baik.

b. Bagi penulis, agar penulis dapat mengamati secara langsung dan

memperluas wawasan mengenai pengendalian maupun pengawasan

terhadap aset tetap suatu perusahaan.

c. Sebagai bahan informasi dan referensi bagi penulis-penulis berikutnya

khususnya pada topik yang sama untuk menyempurnakan penelitiannya

lebih baik pada masa yang akan datang.

D. Rencana Penulisan

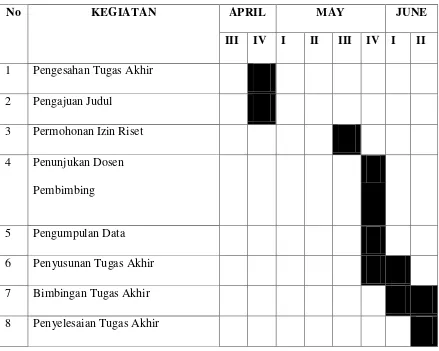

1. Jadwal Survey/Observasi

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No KEGIATAN APRIL MAY JUNE

III IV I II III IV I II

1 Pengesahan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen

Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi terdiri dari 4 bab yaitu pendahuluan, profil perusahaan, sistem

pengendalian internal terhadap aset tetap pada Perum Bulog Divre Sumut,

dan penutupan dimana satu sama lain saling berkaitan.

BAB I : PENDAHULUAN

Pada bab ini penulis akan menguraikan tentang apa yang

menjadi latar belakang masalah, rumusan masalah, tujuan

BAB II : PERUM BULOG DIVRE SUMUT

Dalam bab ini penulis akan menguraikan tentang sejarah

singkat, struktur organisasi, job description, jaringan

kegiatan, kinerja kegiatan terkini, dan rencana kegiatan.

BABIII : SISTEM PENGENDALIAN INTERNAL TERHADAP ASET TETAP PADA PERUM BULOG DIVRE SUMUT

Dalam bab ini penulis akan menguraikan mengenai

pengertian aset tetap, jenis-jenis aset tetap, cara perolehan

aset tetap, penyusutan aset tetap, penggantian aset tetap,

pendayagunaan aset tetap, pengendalian internal terhadap

aset tetap, jenis-jenis pengendalian internal aset tetap, dan

unsur pengendalian internal terhadap aset tetap.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan berdasarkan

uraian terdahulu dan saran guna meningkatkan

pengendalian internal terhadap aset tetap pada Perum Bulog

Divre Sumut dan dimana diharapkan dapat memberikan