TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT

Oleh :

KRISTIA 122102186

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : KRISTIA

NIM : 122102186

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT

Tanggal 2015 Dosen Pembimbing Tugas Akhir

Drs. Rasdianto, M.Si, Ak NIP. 19550908 198103 1 005

Tanggal 2015 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M.Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal 2015 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : KRISTIA

NIM : 122102186

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT

Medan, 2015

KRISTIA

i

KATA PENGANTAR

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT karena atas berkat dan rahmat-Nya penulis mampu menyelesaikan Tugas Akhir ini tepat pada waktunya sekaligus sebagai titik akhir dari sebuah proses pembelajaran di Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas Akhir ini berjudul “SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT” dan disusun guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Studi Diploma III Akutansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Ibunda tercinta yang telah menjadi inspirator bagi saya dan telah banyak berkorban dan memberikan kasih sayang, perhatian, dukungan dan doa yang tiada henti-hentinya selama ini sehingga penulis bisa menyelesaikan Tugas Akhir ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

ii

4. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran-saran, dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

5. Dosen dan staff pengajar sera pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Muhammad Irvan Fadli yang telah banyak membantu, memotivasi dan mendukung penulis dalam menyelesaikan Tugas Akhir ini.

7. Teman-teman Program Studi Diploma III Akuntansi stambuk 2012 terutama Grup D, serta teman-teman magang dan senior yang telah membantu memberikan informasi dan mendukung penulis untuk menyelesaikan tugas akhir ini.

Akhirnya penulis menyadari semua keberhasilan tidak terlepas dari petunjuk Allah SWT. Penulis berharap Tugas Akhir ini dapat bermanfaat bagi kita semua. Amin.

Medan, Juli 2015

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL... v

DAFTAR GAMBAR ... vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1 . Jadwal Survey/Observasi ... 5

2 . Rencana isi ... 5

BAB II : PERUM BULOG DIVRE SUMUT A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 18

C. Job Description... 21

D. Jaringan Kegiatan ... 26

E. Kinerja Kegiatan Terkini ... 27

iv

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT

A. Pengendalian Internal Kas ... 30

1. Pengertian Kas ... 30

2. Pengertian Pengendalian Internal ... 31

B. Tujuan dan Fungsi Pengendalian Internal Kas ... 36

C. Unsur-Unsur Pengendalian Internal Kas ... 38

D. Sistem Pengendalian Internal Kas ... 40

1. Pengendalian Internal Penerimaan Kas………... 42

2. Pengendalian Internal Pengeluaran Kas……….. 43

3. Prosedur Penerimaan Kas……… 44

4. Prosedur Pengeluaran Kas ……….. 45

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR PUSTAKA ... 50

v

DAFTAR TABEL

Nomor Judul Halaman

vi

DAFTAR GAMBAR

Nomor Judul Halaman

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perusahaan/Instansi sebagai suatu organisasi mempunyai berbagai kegiatan tertentu dalam usaha untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan hidupnya, memajukan serta mengembangkan usahanya ketingkat yang lebih tinggi. Untuk itu setiap perusahaan harus mempunyai keputusan bisnis yang baik. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internl untuk mengarahkan operasi perusahaan, melindungi aktiva, dan mencegah penyalahgunaan sistem perusahaan yang telah dibentuk oleh perusahaan. Oleh karena itu, pengendalian intern sangat besar fungsinya dan peranannya di dalam meningkatkan pendapatan.

Pada umumnya setiap perusahaan, baik perusahaan besar maupun perusahaan kecil pasti memiliki kas. Kas merupakan salah satu modal kerja yang paling tinggi tingkat likuiditasnya. Kas merupakan sumber atau sasaran yang paling mudah untuk disalahgunakan. Pengendalian adalah keseluruhan aktivitas mengawasi dan mengendalikan setiap kegiatn untuk mencegah terjadinya kekeliruan. Dengan adanya pengendalian internal yang memadai sangat dibutuhkan untuk melindungi kas pada perusahaan/instansi.

2

Keuangan” (2000 : 4) Pengendalian Intern merupakan kemampuan untuk

mengatur kebijakan keuangan dan operasional suatu perusahaan untuk mendapatkan manfaat dari kegiatan perusahaan tersebut.

Manajemen mempunyai tanggung jawab paling utama dalam menjaga keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan beroperasi. Manajemen terhadap kas juga bertanggung jawab terhadap pembuatan perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal. Manajemen biasanya menghadapi dua masalah akuntansi untuk transaksi kas, yaitu pengendalian internal harus ditetapkan untuk menjamin bahwa tidak ada transaksi yang tidak diotorisasi oleh pejabat atau karyawan, dan informasi yang diperlukan untuk manajemen kas yang ada ditangan dan transaksi harus tersedia. Mengingat tingginya kemungkinan penyalahgunaan yang terjadi terhadap aset khususnya kas yang dimiliki perusahaan/instansi maka perlu adanya sistem pengendalian internal yang terhadap kas sehingga penyalahgunaan kas dapat diminimalisir atau bahkan dihindari. Manajemen terhadap kas bertanggung jawab terhadap pembuatan perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan mengawasi suatu kegiatan melalui pengendalian internal.

3

Dimana untuk kegiatan di Sumatera Utara Kantor Divre Sumut terdiri dari empat Kantor Subdivre, empat kantor seksi logistik dan 11 komplek pergudangan yang menyebar di seluruh wilayah Sumatera Utara. Pada tanggal 23 Juni 1980 diresmikanlah Kantor Depot Logistik di Sumatera Utara yang terletak di Jalan Jenderal gatot Subroto No. 180 Medan. Sebelumnya kantor Depot Logistik di Sumatera Utara sempat berganti-ganti tempat pada zaman orde baru sesuai penunjukan dari Pemerintah Pusat.

Dalam Tugas Akhir in, penulis akan membahas mengenai pengendalian atas penerimaan dan pengeluaran kas di Perum Bulog Divre Sumut. Sesuai dengan latar belakang masalah diatas, maka penulis mengangkat dan membahas penelitian dengan judul “Sistem Pengendalian Internal Kas pada Perum Bulog Divre Sumut“.

B. Rumusan Masalah

Pengendalian Internal akan dapat dilakukan atau dilaksanakan apabila di dalam perusahaan telah memiliki sistem dan prosedur akuntansi. Hal ini disebabkan karena sistem dan prosedur akuntansi merupakan pedoman atau standar dalam pelaksanaan kegiatn operasional dapat berjalan dengan lancar. Dari latar belakang yang sudah dikemukakan diatas, dapat diambil permasalahan pokok sebagai berikut:

1. Apakah Perum Bulog Divre Sumut dalam melaksanakan sistem pengendalian intern terhadap kas sudah efektif ?

4 C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian

Tujuan penulis mengadakan penelitian dalam penulisan tugas akhir ini adalah :

a. Untuk mengetahui bagaimana kebijakan pelaksanaan sistem pengendalian internal kas perusahaan pada Perum Bulog Divre Sumut b. Untuk mengetahui apakah pengendalian internal kas yang dilakukan

telah berjalan efektif dan efisien

c. Untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Progam Diploma III Fakultas Ekonomi dan Bisnis Universita Sumatera Utara

2. Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut :

a. Untuk menambah dan memperluas wawasan penulis mengenai pengendalian intern kas pada masa yang akan datang

b. Untuk mengetahui apakah transaksi-transaksi yang menyangkut kas telah dicatat dengan layak yang mendukung bukti-bukti yang telah diotorisasi

c. Untuk mengetahui gambaran yang jelas mengenai pengendalian internal kas pada Perum Bulog Divre Sumut tersebut

D. Rencana Penulisan

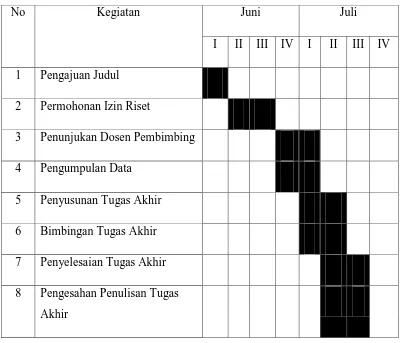

5 1. Jadwal Survey/Observasi

Jadwal penelitian untuk penyusunan tugas akhir ini terdiri dari berbagai kegiatan. Untuk lebih jelasnya dapat dilihat pada tabel jadwal penelitian berikut ini.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan Juni Juli

I II III IV I II III IV

1 Pengajuan Judul

2 Permohonan Izin Riset

3 Penunjukan Dosen Pembimbing

4 Pengumpulan Data

5 Penyusunan Tugas Akhir

6 Bimbingan Tugas Akhir

7 Penyelesaian Tugas Akhir

8 Pengesahan Penulisan Tugas Akhir

2. Rencana Isi

6 BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, rencana penulisan yang mencakup jadwal survey/observasi dan rencana isi.

BAB II : PERUM BULOG DIVRE SUMUT

Pada bab ini akan diuraikan mengenai sejarah ringkas, struktur organisasi, Job Description, jaringan usaha, kinerja usaha terkini, rencana usaha.

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA PERUM BULOG DIVRE SUMUT

Pada bab ini penulis mencoba untuk menguraikan tentang pengertian sistem pengendalian intern kas, tujuan dan fungsi pengendalian intern kas, unsur- unsur pengendalian intern kas, prosedur penerimaan dan pengendalian intern kas, pengendalian internal penerimaan dan pengeluaran kas pada Perum Bulog Divre Sumut.

BAB IV : KESIMPULAN DAN SARAN

7 BAB II

PERUM BULOG DIVRE SUMUT

A. Sejarah Ringkas

Sejarah perkembangan Bulog tidak dapat terlepas dari sejarah lembaga pangan di Indonesia sejak zaman sebelum kemerdekaan sampai pemerintahan sekarang ini. Secara umum tugas lembaga pangan tersebut adalah untuk menyediakan pangan bagi masyarakat pada harga yang terjangkau diseluruh daerah serta mengendalikan harga pangan di tingkat produsen dan konsumen. Instrumen untuk mencapai tujuan tersebut dapat berubah sesuai kondisi yang berkembang.

Campur tangan pemerintah dalam komoditas beras diawali sejak Maret 1933 yaitu di zaman pemerintahan Belanda. Saat itu, untuk pertama kalinya pemerintah Belanda mengatur kebijakan perberasan, yaitu dengan menghapus impor beras secara bebas dan membatasi impor melalui sistem lisensi. Latar belakang ikut campurnya pemerintah Belanda dalam perberasan waktu itu adalah karena terjadinya fluktuasi harga beras yang cukup tajam (tahun 1919/1920) dan sempat merosot tajam pada tahun 1930, sehingga petani mengalami kesulitan untuk membayar pajak.

8

nama maupun fungsi. Sejarah Berdirinya Perum Bulog Secara ringkas, perkembangannya adalah sebagai berikut:

1) Tahun 1939 didirikan VMF yang tugasnya membeli, menjual dan mengadakan persediaan bahan makanan.

2) Tahun 1942-1945 (zaman pendudukan Jepang) VMF dibekukan dan diganti dengan "Sangyobu Nanyo Kohatsu Kaisha".

3) Tahun 1945-1950, terdapat 2 organisasi, yaitu: Di Daerah RI: Didirikan Jawatan Pengawasan Makanan Rakyat (PMR) dan pada Tahun 1947/48 dibentuk Kementrian Persediaan Makanan Rakyat sedang di daerah yang diduduki Belanda: VMF dihidupkan kembali dengan tugas seperti yang telah dijalankan di tahun 1939. sedang

4) Tahun 1950 dibentuk Yayasan Bahan Makanan (BAMA) (1950-1952) yang tugasnya yaitu membeli, menjual dan mengadakan persediaan pangan.

5) Tahun 1952 fungsi dari Yayasan Urusan Bahan Makanan (YUBM) (1952-1958) ini lebih banyak berhubungan dengan masalah distribusi/pemerataan pangan. Dalam periode ini mulailah dilaksanakan kebijaksanaan dan usaha stabilisasi harga beras melalui injeksi di pasaran.

9

7) Tahun 1964 YUBM dan YBPP dilebur menjadi BPUP (Badan Pelaksana Urusan Pangan) (1964-1966). Tugas badan ini mengurus persediaan bahan pangan di seluruh Indonesia.

8) Tahun 1966 BPUP dilebur menjadi Kolognas (Komando Logistik Nasional) (1966-1967). Tugas Kolognas adalah mengendalikan operasional bahan-bahan pokok kebutuhan hidup. Kebijaksanaan dan tindakan yang diambil untuk menanggulangi kekurangan stok waktu itu adalah mencari beras luar negeri.

9) Tahun 1967 KOLOGNAS dibubarkan, diganti dengan BULOG (Badan Urusan Logistik) (1967-1969) yang dibentuk dengan KEPPRES No. 114/KEP, 1967. Berdasarkan KEPPRES RI No. 272/1967, BULOG dinyatakan sebagai "Single Purchasing Agency" dan Bank Indonesia ditunjuk sebagai Single Financing Agency (Inpres No. 1/1968).

10) Pada tanggal 22 Januari 1969 (Reorganisasi BULOG) berdasarkan KEPPRES 11/1969, struktur organisasi BULOG diubah. Tugas BULOG yaitu membantu Pemerintah untuk menstabilkan harga pangan khususnya 9 bahan pokok. Tahun 1969 mulailah dibangun beberapa konsep dasar kebijaksanaan pangan yang erat kaitannya dengan pola pembangunan ekonomi nasional antara lain : konsep floor dan ceiling price, konsep bufferstock, dan Sistem serta tatacara pengadaan, pengangkutan, penyimpanan dan penyaluran.

10

Hari Raya, Natal/Tahun Baru. Kebijaksanaan Stabilisasi Harga Beras yang berorientasi pada operasi bufferstock dimulai tahun 1970.

Stabilisasi harga bahan pangan terutama yang dikelola BULOG masih tetap menjadi tugas utama di era 1980-an. Orientasi bufferstock bahkan ditunjang dengan dibangunnya gudang-gudang yang tersebar di wilayah Indonesia. Struktur organisasi BULOG diubah sesuai Keppres No. 39/1978 tanggal 6 Nopember 1978 dengan tugas membantu persediaan dalam rangka menjaga kestabilan harga bagi kepentingan petani maupun konsumen sesuai kebijaksanaan umum Pemerintah.

Penyempurnaan organisasi terus dilakukan. Melalui Keppres RI No. 50/1995 BULOG ditugaskan mengendalikan harga dan mengelola persediaan beras, gula, tepung terigu, kedelai, pakan dan bahan pangan lainnya. Namun, seiring dengan perkembangan ekonomi global, tugas pokok BULOG dipersempit melalui Keppres No. 45 / 1997 tanggal 1 Nopember 1997 yaitu hanya mengendalikan harga dan mengelola persediaan beras dan gula. Selang beberapa bulan, sesuai LOI tanggal 15 Januari 1998, Bulog hanya memonopoli beras saja.

11

peraturan perundang-undangan yang berlaku. Tugas tersebut tidak berjalan lama karena mulai 23 Nopember 2000 keluar Keppres No. 166/2000 dimana tugas pokoknya melaksanakan tugas pemerintah bidang manajemen logistik sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

Akhirnya, Keppres No. 103/2001 tanggal 13 September 2001 mengatur kembali tugas dan fungsi BULOG. Tugasnya melaksanakan tugas pemerintahan di bidang manajemen logistik sesuai peraturan perundang-undangan yang berlaku, dengan kedudukan sebagai lembaga pemerintah non departemen yang bertanggung jawab langsung kepada presiden.

Akhirnya, Keppres No. 103/200e 1 tanggal 13 September 2001 mengatur kembali tugas dan fungsi BULOG. Tugasnya melaksanakan tugas pemerintahan di bidang manajemen logistik sesuai peraturan perundang-undangan yang berlaku, dengan kedudukan sebagai lembaga pemerintah non departemen yang bertanggung jawab langsung kepada presiden

1. Peralihan Menuju Perum

12

pemerintah dipangkas secara drastis sehingga semua kepentingan nasional termasuk pangan harus diserahkan sepenuhnya kepada mekanisme pasar. Tekanan tersebut terutama mucul dari negara-negara maju pemberi pinjaman khususnya AS dan lembaga keuangan internasional seperti IMF dan World Bank.

13

oleh pemerintah Indonesia dan IMF pada tahun 1998, secara khusus ditekankan perlunya perubahan status hukum Bulog agar menjadi lembaga yang lebih efisien, transparan dan akuntabel.

Sehubungan dengan adanya tuntutan untuk melakukan perubahan, Bulog telah melakukan berbagai kajian-kajian baik oleh intern Bulog maupun pihak ekstern. 1. Tim intern Bulog pada tahun 1998 telah mengkaji ulang peran Bulog sekarang dan perubahan lembaganya di masa mendatang. Hal ini dilanjutkan dengan kegiatan sarasehan pada bulan Januari 2000 yang melibatkan Bulog dan Dolog selindo dalam rangka menetapkan arahan untuk penyesuaian tugas dan fungsi yang kemudian disebut sebagai "Paradigma Baru Bulog”. 2. Kajian ahli

14

korporasi termasuk perumusan visi dan misi serta strategi Bulog, menganalisa core business dan tahapan transformasi lembaga Bulog untuk berubah menjadi lembaga Perum. 6. Dukungan politik yang cukup kuat dari anggota DPR RI, khususnya Komisi III dalam berbagai hearing antara Bulog dengan Komisi III DPR RI selama periode 2000-2002.

Dan pada akhirnya era baru itu datang juga, sejak tanggal 20 Januari 2003 LPND Bulog secara resmi berubah menjadi Perum Bulog berdasarkan Peraturan Pemerintah RI No. 7 Tahun 2003 yang kemudian direvisi menjadi PP RI No. 61 Tahun 2003. Peluncuran Perum Bulog ini dilakukan di Gedung Arsip Nasional Jakarta pada tanggal 10 Mei 2003.

Berdasarkan hasil kajian, ketentuan dan dukungan politik DPR RI, disimpulkan bahwa status hukum yang paling sesuai bagi Bulog adalah Perum. Dengan bentuk Perum, Bulog tetap dapat melaksanakan tugas publik yang dibebankan oleh pemerintah terutama dalam pengamanan harga dasar pembelian gabah, pendistribusian beras untuk masyarakat miskin yang rawan pangan, pemupukan stok nasional untuk berbagai keperluan publik menghadapi keadaan darurat dan kepentingan publik lainnya dalam upaya mengendalikan gejolak harga.

15

semakin terbatasnya dana pemerintah di masa mendatang. Dengan kondisi tersebut diharapkan perubahan status Bulog menjadi Perum dapat lebih menambah manfaat kepada masyarakat luas.

Perum Bulog Divre Sumut

Perum Bulog Divre Sumut merupakan perpanjangan tangan dari Perum Bulog Pusat di Jakarta sebagai pelaksanan tugas khususnya diwilayah Provinsi Sumatera Utara. Dimana tugasnya adalah melaksanakan kegiatan pelayan publik dan kegiatan perencanaan & pengembangan usaha khususnya di bidang perberasan.

Dimana untuk kegiatan di Sumatera Utara Kantor Divre Sumut terdiri dari empat Kantor Subdivre, empat kantor seksi logistik dan 11 komplek pergudangan yang menyebar di seluruh wilayah Sumatera Utara. Pada tanggal 23 Juni 1980 diresmikanlah Kantor Depot Logistik di Sumatera Utara yang terletak di Jalan Jenderal gatot Subroto No. 180 Medan. Sebelumnya kantor Depot Logistik di Sumatera Utara sempat berganti-ganti tempat pada zaman orde baru sesuai penunjukan dari Pemerintah Pusat. Adapun jumlah karyawan di Perum Bulog Divre Sumut diklarifikasikan berdasarkan wilayah Kerja per Subdivre diperlihatkan pada tabel dibawah ini :

Kondisi Personil Perum Bulog

LK PR

1 Kantor Divre Sumut 43 15 58

2 Subdivre Medan 48 5 53

3 Subdivre P.Siantar 20 3 23

4 Subdivre Kisaran 19 1 20

5 Subdivre P.Sidimpuan 26 0 26

156 24 180 t o t a l

PERSONIL

16

2. Gambar dan Makna Logo Perum BULOG

Perum Bulog memiliki logo tersendiri dari beberapa unsur, adapun bentuk logo perum bulog tersebut adalah sebagai berikut:

a. Gambar Logo Bulog

Gambar 2.1 logo Perum Bulog b. Makna Logo Bulog

Matahari dengan gradasi warna kuning ke merah menggambarkan Perum Bulog sebagai perusahaan yang menjadi sumber dari seluruh rangkaian kehidupan bangsa Indonesia yang beraneka ragam termasuk suku dan kultur didalamnya. Matahari juga mencerminkan adanya semangat perubahan dalam diri Perum Bulog, untuk menjadi perusahaan yang lebih profesional, transparan dan sehat.

Huruf/tipogarfi Bulog berwarna biru menjadi reflekfi konkrit akan besarnya peranan Perum Bulog dalam usaha mewujudkan kesejahteraan bangsa Indonesia. Sedangkan bentuk huruf/ipografi yang kokoh menggambarkan bentuk fisik Perum Bulog sebagai sebuah perusahaan yang solid dalam mengelola berbagai misinya.

17 3. Visi dan Misi Bulog

a. Visi

Menjadi Perusahaan yang Unggul dalam Mewujudkan Kedaulatan Pangan.

b. Misi

Memberikan Pelayanan Prima kepada Masyarakat dan Pemangku

Kepentingan Lainnya untuk Memenuhi Kebutuhan Pangan Pokok Mencapai Pertumbuhan Usaha yang Berkelanjutan

Menerapkan Tata kelola Perusahaan yang Baik

4. Nilai-nilai Dasar Peum Bulog 1. Kualitas

Perusahaan dengan seluruh jajaran manajemen dan pegawai sepakat untuk berorientasi pada kualitas produk dan pelayanan pada masyarakat.

2. Integritas

Kesatuan pribadi, manajemen dan organisasi yang utuh, konsisten antara prinsip moral dan etika dengan perilaku jujur dan beribawa menuju tata kelola perusahaan yang baik.

3. Tim Kerja

Seluruh unit kerja dan karyawan bekerja fokus dan total secara terintegrasi. 4. Inovatif

Kemampuan untuk berfikir dan mengembangkan nilai-nilai kreaftifitas untuk menghasilakn hal-hal yang baru dalam bekerja.

18

Kemampuan untuk mengambil keputusan dalam menghadapi setiap perubahan.

6. Amanah

Menjalankan tugas dan kewajiban dengan menjunjung tinggi kepercayaan yang diberikan perusahaan.

7. Niat

Setiap insan harus ikhlas dan tulus dalam menjalankan tugas, kewajiban dan tanggung jawabnya.

B. Stuktur Organisasi

Organisasi adalah suatu struktur dengan bagian-bagian yang diintegrasikan sedemikian rupa sehingga satu sama lain saling berhubungan dan saling mempengaruhi dengan adanya hubungan secara keseluruhan. Dipandang dari fungsinya, organisasi adalah pengelompokan dan pengaturan dari berbagai aktivitas tersebut, penyediaan lingkungan kerja dan fasilitas yang sesuai serta penempatan kepada masing-masing orang yang ditugaskan. Organisasi juga bisa diartikan sebagai sekelompok orang yang mengadakan kerjasama untuk mencapai tujuan tertentu.

19

Struktur organisasi juga menetapkan sistem hubungan dalam organisasi yang memungkinkan tercapainya komunikasi, koordinasi dan pengintegrasian segenap kegiatan organisasi baik kearah vertikal maupun horizontal.

Kegunaan dari struktur organisasi adalah :

1. Mempermudah pelaksanaan kerja

2. Membagi kegiatan kerja yang khusus pada tiap-tiap bagian 3. Mempermudah pelaksanaan tugas-tugas rutin

4. Mempermudah pengawasan oleh pihak atasan

5. Mencegah adanya penumpukan pekerjaan pada suatu bagian saja 6. Pengaturan pembagian tugas-tugas rutin

7. Mempermudah kerja sama dalam penyelesaian pekerjaan sesuai rencana.

Ciri-ciri struktur organisasi adalah :

1. Tugasnya tertentu dan jangka waktunya terbatas 2. Tugas kepemimpinan dilaksanakan secara kolektif 3. Hal dan tanggung jawab semua anggota sama

20

Perum Bulog Divre Sumut mempunyai struktur organisasi yang berbentuk campuran, fungsional, staf dan lini dimana setiap personil diberikan tugas dan tanggung jawab sesuai dengan dasar kualifikasinya. Jadi setiap bawahan menerima perintah baik secara lisan maupun tulisan dari seorang atasan yang terkait didalamnya.

Bentuk struktur organisasi Perum Bulog Divre Sumut dapat dilihat pada gambar 2.1.

Kasi Peng. PPU Kasi Informasi Kasi Keuangan

21

Gambar 2.2 Struktur Organisasi Perum Bulog Divre Sumut

C. Job Description

Berikut ini akan diuraikan tugas dan tanggung jawab dari masing-masing jabatan di perum Bulog Divre Sumut secara garis besar:

1. Kadivre, bertanggungjawab menyelenggarakan usaha logistik pangan pokok yang bermutu dan memadai bagi pemenuhan hajat hidup orang banyak dan dalam hal tertentu menyelenggarakan tugas-tugas tertentu yang diamanatkan Kantor Pusat dalam pengamanan harga pangan pokok beras, pengelolaan cadangan pangan pemerintah dan distribusi pangan pokok kepada golongan masyarakat tertentu, khususnya pangan pokok beras dan pangan pokok lainnya yang ditetapkan oleh pemerintah dalam rangka ketahanan pangan di wilayah regional kerjanya.

2. Kabid Pelayanan Publik, bertanggungjawab merencanakan, mengarahkan, mengkoordinasikan, menetapkan dan mengendalikan kebijakan dan strategi di bidang perencanaan pelayanan publik, pengadaan, persediaan dan perawatan serta penyaluran komoditi pangan.

a. Kasi Persediaan & Angkutan

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan persediaan dan penyimpanan.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyebaran stok dan angkutan.

22

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyaluran kepada kelembagaan pemerintah dan non pemerintah.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyaluran kepada pasar khusus dan pasar umum.

c. Kasi Pengadaan

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan operasi dan administrasi pengadaan dalam negeri.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan operasi dan administrasi pengadaan luar negeri bilamana ada. d. Kasi Perawatan & Kualitas

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pemeriksaan stok di gudang.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan perawatan kualitas dan pengolahan.

e. Kasi Analisa Harga & Pasar

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengolahan dan penyajian data dalam rangka penyusunan rencana dan program pelayanan publik.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengamatan dan analisis harga serta statistik.

23

laksana, hukum dan umum; merencanakan, mengarahkan, mengkoordinasikan, menetapkan dan mengendalikan strategi di bidang anggaran, keuangan dan akuntansi.

a. Kasi Tata Usaha & Umum

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan urusan pelayanan.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembinaan urusan kerumahtanggaan.

3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembinaan urusan sarana subdivisi regional.

b. Kasi SDM & Hukum

1) Merencanakan, mengarahkan, mengkoordinasikan dan mengendalikan kegiatan sumber daya manusia.

2) Merencanakan, mengarahkan, mengkoordinasikan dan mengendalikan kegiatan organisasi & tata laksana.

3) Merencanakan, mengarahkan, mengkoordinasikan dan mengendalikan kegiatan hukum.

4) Merencanakan, melaksanakan mengkoordinasikan dan mengendalikan kegiatan pelayanan bantuan hukum dan pembinaan kelompok jabatan fungsional legal officer.

c. Kasi Keuangan

24

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pencarian sumber dana, penyediaan, penyusunan pengalokasian, pengevaluasian dan pendistribusian anggaran kegiatan bisnis dan lainnya serta memverifikasi atas semua transaksi kegiatan. 3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan

kegiatan administrasi perpajakan pelayanan publik, usaha bisnis dan lainnya serta penyimpanan dokumen-dokumen perpajakan perusahaan. 4) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan

kegiatan urusan klaim. d. Kasi Akuntansi

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembukuan subdivisi regional dan pengadministrasian buku tambahan.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengadministrasian transaksi hubungan rekening antar subdivisi regional.

3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan penyusunan dan analisis laporan ke-uangan konsolidasi serta pembinaan sistem informasi akuntansi bulog.

e. Kasi Humas

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pembinaan hubungan kelembagaan dan corporate governance. 2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan

25

3) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pelayanan Kadivre;

4. Kabid Perencanaan & Pengembangan Usaha ; bertanggungjawab merencanakan, mengarahkan, mengkoordinasikan, menetapkan dan mengendalikan kebijakan dan strategi di bidang Industri, perdagangan, dan jasa serta teknologi informasi.

a. Kasi Jasa

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan jasa pelayanan pergudangan dan jasa lainnya.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan jasa pelayanan angkutan, survai dan perawatan komoditi. b. Kasi Perdagangan

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan perdagangan pangan dan non pangan dalam negeri.

c. Kasi Informasi Teknologi

1) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan pengembangan dan pemeliharan sistem aplikasi.

2) Merencanakan, melaksanakan, mengkoordinasikan dan mengendalikan kegiatan administrasi data base dan jaringan, sarana dan pelayanan pengguna.

5. Kabid Pengawasan ; bertanggungjawab melaksanakan audit internal perusahaan serta menilai dan memberikan saran-saran perbaikan.

26

1) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang pelayanan publik.

2) Melaksanakan koordinasi dengan Komite Audit maupun Auditor Eksternal sebagai mitra kerja.

3) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan audit internal dalam kasus-kasus khusus dan investigasi.

b. Kasi Pengawasan Administrasi & Keuangan

1) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang Keuangan;

2) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang SDM dan Umum;

3) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan pelayanan administrasi dan keuangan di lingkungan unit kerja Satuan Pengawasan Intern;

4) Merencanakan, mengkoordinasikan dan mengendalikan kegiatan audit internal dalam kasus-kasus khusus dan investigasi.

c. Kasi Pengawasan Perencanaan & Pengembangan Usaha

1) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam bidang Pengembangan dan IT.

2) Merencanakan, mengkoordinasikan, mengendalikan dan melaksanakan kegiatan audit internal dalam kasus-kasus khusus dan investigasi.

27

Perum bulog terus berusaha untuk meningkatkan pelayanan kepada masyarakat. Dalam rangka meningkatkan dan mengembangkan kemitraan serta jaringan usaha pemasaran hasil pangan gabah, Beras dan Jagung,

Kadivre menekankan bahwa pengadaan Gabah/Beras dilayani setiap hari nahkan pada hari libur sekalipun.

E. Kinerja Usaha Terkini

Kegiatan usaha terkini perum Bulog adalah: 1. Publik Service Obligation (PSO).

Penyaluran beras berdasarkan perintah logistik ( prinlog).

a) Beras untuk Bina Tuna Warga (BTW) atau Lembaga Pemasyarakatan. b) Beras untuk TNI / POLRI ( Pendidikan, dll).

c) Beras Transmigrasi. Penyaluran beras NonPrinlog.

a) Melaksanakan operasi pasar beras ketika diperlukan.

b) Mendistribusikan beras kepada masyarakat miskin (raskin) atas surat permintaan alokasi (SPA) dari pemerintah.

2. Komersial

Perdagangan komoditi bahan pokok (beras, gula pasir, minyak goreng,

mentega, dan lain-lainnya) melalui Bulog Mart.

Perdagangan komoditi palawija ( beras, gula pasir, jgung, kopi, cabai

merah bila diperlukan) melalui bidang komersil Perum Bulog.

28

Kegiatan Bidang Perncanaan & Pengembangan Usaha (PPU) pada tahun 2014 dilaksanakan melalui usaha perdagangan, usaha industri dan usaha jasa.

1. Perdagangan

Indonesia sebagai negara berkembang dengan jumlah penduduk yang besar membutuhkan berbagai komoditi pangan, yang tidak semuanya dapat dipenuhi dari produk-produk dalam negeri. Di sisi lain, potensi sumber daya komoditi yang dihasilkan oleh daerah, maupun kebutuhan daerah akan komoditi yang harus dipasok dari luar merupakan peluang usaha perdagangan yang dapat dikembangkan pada tingkat Divisi Regional maupun Sub Divisi Regional. Tidak dapat dipungkiri, bahwa perdagangan komoditi merupakan aktifitas bisnis dengan daya tarik pasar yang tinggi. Hal ini tergambar dalam banyaknya jumlah pemain dalam bisnis ini.

2. Industri

Kegiatan industri dibagi dalam 3 kategori yaitu : Industri berbasis beras, industri pendukung, dan industi pangan lain.

a. Industri berbasis beras adalah, adalah industri yang merupakan integrasi proses manufaktur perberasan, sebagaimana yang terangkai dalam Rice Processing Complex(RRC)

29

c. Industri pangan lain, adalah industri pangan yang menghasilkan produk turunan dari beras

(down-stream product), maupun industri pangan primer dan sekunder lainnya ( gula berbasis jagung, dan lain-lain).

Bagi Perum BULOG, industri perberasan merupakan kompetensi dasar yang telah dimiliki, walaupun masih terbatas pada produksi beras Raskin dan sebagian beras Golongan Anggaran (TNI, PNS). Secara khusus untuk industri perberasan. UB-PGB masih mengalami keterbatasan dalam kapasitas produksi, penyebaran UB-PGB maupun efisiensi biaya yang menyebabkan harga jual yang tidak kompetitif.

3. Jasa

30 BAB III

SISTEM PENGENDALIAN INTERNAL TERHADAP KAS PADA PERUM BULOG DIVRE SUMUT

A. Pengendalian Internal Kas 1. Pengertian Kas

Dalam suatu perusahaan/instansi, maju mundurnya suatu perusahaan/instansi tersebut sangat bergantung pada cara pengelolaan manajemen yang diterapkan. Sedangkan berhasil tidaknya manajemen dalam menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengendalian merupakan salah satufungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat berjalan dengan baik. Setiap instansi/perusahan memerlukan kas dalam menjalaknkan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi di dalam sebuah instansi/ perusahaan tersebut.

Menurut PSAK No. 2 hal 2.2 dan 2.3 (revisi 2009) kas dan setara kas. Kas terdiri dari saldo kas dan rekening giro. Sedangkan setara kas adalah investasi yang sifatnya sangat liquid, berjangka pendek, dan dengan cepat kas dapat dijadikan dalam jumlah yang dapat ditentukan dan memiliki resiko perubahan nilai yang tidak signifikan. Setara kas dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi ataupun tujunan yang lain.

31

mempengaruhi semua transaksi yang terjadi karena sebagai alat tukar dalam perekonomian kita. Kas terlibat secara langsung maupun tidak langsung dalam hampir semua transaksi usaha. Kas merupakan harta yang paling lancar dalam perusahaan yang sangat menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan yang menyangkut penerimaan dan pengeluaran kas. Karena itu, untuk memperkecil atau menghindari terjadinya kecurangan ataupunpenyelewengan yang menyangkut uang kas perusahan, diperlukan adanya pengendalian internal yang baik terhadap kas.

2. Pengertian Pengendalian Internal

Definisi pengendalian intern yang dikemukakan oleh para ahli berbeda antara satu dengan yang lainnya, akan tetapi pada hakekatnya mempunyai tujuan yang sama. Secara umum pengendalian intern diartikan sebagai suatu proses pengarahan atau pengontrolan suatu aktivitas organisasi sesuai dengan rencana yang telah ditetapkan dalam rangka pencapaian tujuan secara optimal.

Pengendalian berarti mendeterminasi apa yang telah dilaksanakan, maksudnya mengevaluasi prestasi kerja apabila perlu, menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana. Sehingga kegiatan operasional perusahaan dapat berjalan dengan baik dan lancar. (James Hall, 2001)

32

pengendalian inernal tersebut merupakan tanggung jawab direktur keuangan atau bahkan satuan pengawas internal.hal ini tidaklah benar. Direksi harus secara penuh mendukung perancangan sistem pengendalian internal karena sistem ini merupakan salah satu lat yang dipakai oleh pihak direksi untuk mencapai tujuan perusahaan.

Pengendalian internal berisi rencana organisasi dan semua metode yang terkoordinasi dan pengukuran yang diterapkan di perusahaan untuk mengamankan aset, memeriksa akurasi dan keandalan data akutansi, meningkatkan efisiensi operasional, dan mendorong ketaatan terhadap kebijakan manajerial yang telah ditetapkan. (Tunggal, 2013 : 31)

Pengendalian internal adalah semua rencana organisasional, metode, dan pengukuran yang dipilih oleh suatu kegiatan usaha untuk mengamankan harta kekayaan, mengecek keakuratan dan keandalan data akutansi usaha tersebut, meningkatkan efisiensi operasional, dan mendukung dipatuhinya kebijakan manajerial yang ditetapkan. (Anastasia, 2011 : 82)

33

Pengendalian internal merupakan kebijakan dan prosedur yang melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah dipatuhi sebagaimana mestinya. (Warren, Reeven, Fess, 2008 :208)

Sistem pengendalian inernal adalah suatu sistem yang terdiri dari kebijakan prosedur yang ditetapkan untuk memastikan bahwa tujuan tertentu suatu satuan usaha dapat dicapai. Menurut Americn Institute of Certificate Public Accountants (AICPA), definisi dari sistem pengendalian internal adalah

“Sistem pengendalian yang meliputi struktur dan semua metode serta

ketentuan yang terkoordinasi yang dianut oleh perusahaan untuk melindungi

harta kekayaan, serta memeriksa ketelitian dan seberapa jauh data akuntansi

dapat dipercaya, dapat mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan”. (Ritonga, 2010)

Dari defenisi yang telah dipaparkan oleh beberapa pengarang, maka penulis menarik kesimpulan bahwa sistem yang menjadi alat pengendalian internal merupakan penekanan pada penggunaan, maka dari itu pengendalian internal merupakan hal penting bagi perusahaan.adapun tujuannya adalah sebagai berikut:

1. Melindungi harta atau aktiva perusahaan,

2. Memeriksa kecermatan dan seberapa jauh keandalan data akutansi yang disajikan dapat dipercaya keabsahannya

3. Meningkatkan efisiensi kerja karyawan,

34

Sistem pengendalian internal dapat dievaluasi oleh auditor internal dengan menentukan kesesuaiannya dengan kriteria yang ditetapkan. Sebuah sistem yang dapatditerima memiliki ciri-ciri sebagai berikut: a. Tepat Waktu

Pengendalian seharusnnya mendekati penyimpangan aktual dan ptensial sejak awal untuk menghindari tindakan perbaikan yang memakan biaya. Pengendalian juga harus tepat waktu mesipun efektivitas biaya juga harus dipertimbangkan. b. Ekonomis

Pengendalian harus membarikan keyakinan yang wajar dalam mencapai hasil yang diinginkan dengan biaya minimum dan dengan efek samping yang paling rendah. Sehingga penggunaan biaya pada pengendalian dapat diminimalisirkan. c. Akuntabilitas

Pengedalian juga haris bisa membantu karyawan dalam mempertanggungjawaban tugas yang diberikan, sehingga karyawan dapat terbantu dengan pengendaliannya. d. Penerapan

Pengendalian haruss ditetapkan pada saat yang paling efektif, yaitu: Saat satu tahap operasi berakhir dan tahap yang baru dimulai

Saat tahap korektif paling mudah untuk dilakukan

Jika akuntabilitas untuk sumber daya berubah

e. Fleksibilitas

35 f. menentukan penyebab

tindakan korektif yang diambil segera bisa dilakukan bila pengendalian tidak hanya mengidentifikasi masalahtetapi juga penyebabnya.

g. kelayakan

pengendalian harus bisa memenuhi kebutuhan manajemen. Pengendalian tersebut harus membanu dalam pencapaina tujuan dn rencana manajemen dan juga harus sesuai dengan karyawan dan struktur organisasi dari operasi.

h. Masalah dengan pengendlian

Pengendalian yang berlebihan dapat menyebabkan kebingungan dan frrustai. Begitu pengendalian mencapai titik tertentu, maka efektivitasnya sebenarnya bisa menurun sehingga biaya yang harus ditanggung menjadi lebih besar dibandingkan manfaat yang semula diinginkan.

Pengendalian meskipun dibuat dengan cermat, tidak selalu mencapai tujuan yang diinginkan. Meskipun pengendalian dirancang untuk membvantu manajemen melakukan pekerjaannya dengan lebih baik, banyak manajemen memandang pengendalian sebagai ancaman, sebuah tantangan yang harus sitasi. Efek yang disfungsional ini merupakan gabungn dari proses teknis, perilaku, dan administratif, seperti:

Perbedaan pribadi

Pengendalian yang berlebihan

Tujuan yang paling bertentangan Dampak terhadap kekuatan dan status

36

B. Tujuan dan Fungsi Pengendalian Intern Kas 1. Tujuan Sistem Pengendalian Intern Kas

Pada umumnya transaksi yang terjadi di perusahaan selalu melibatkan kas, maka pengendalian intern terhadap kas sangat diperlukan guna menghindari terjdinya penyelewengan yang dilakukan terhadap kas.

Pada dasarya tujuan pengendalian intern kas adalah: a. Menjaga kekayaan organisasi

b. Mengecek ketelitian dan keandalan data akuntani c. Mendorong efisiensi suatu data

d. Mendorong dipatuhinya kebijakan manjemen

Pengendalian terhadap kas dapat diterapkan dengan cara sebagai berikut: a. Pengendalian terhadap penerimaan ks

prosedur penerimaan kas dalam perusahaan perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin.

Prosedur penerimaan kas perlu memperhatikan hal-hal sebagai berikut:

Terdapat pemisahan tugas antara yang mrnyimpan, yang menerima dan yang

mencatat penerimaan uang

Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya.

b. Pengendalian terhadap pengeluaran kas

37

prosedur yang ada, sehingga kas yang mengalir keluar bisa dimanfaatkan dengan baik. Pada dasarnya untuk dapat menghasilkan sisem pengendalian yang baik, prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut:

Semua pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam

jumlh kecil dilakukan melalui dana kas kecil.

Semua pengeluaran kas terlebih dahulu harus memperoleh persetujuan dari

yang berwenang.

Terdapat pemisahan tugas antar yang berhak menyetujui pengeluaran kas,

yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

2. Fungsi Sistem Pengendalian Intern

Fungsi pengendalian internal kas secara umum antara lain adalah untuk menjamin terselenggaranya pencatatan kas yang akurat, tersimpannya kas dengan aman dan adanya pengeluaran kas yang dilakukan dan disahkan oleh personil dan yang berwenang dengan jumlah yang benar. Ciri-ciri dasar dari sebuah pengendalian internal kas adalah sebagai berikut:

a. secara khusus menetapkan tanggung jawab pengelolaan penerimaan kas, pemisahan pengelolaan dan pencatatan penerimaan kas,

mendepositokan seluruh kas yang diterima setiap hari, sistem voucher untuk mengendalikan pembayaran kas, pemeriksan internal dalam interval waktu yang tidak terduga.

38

didalam pencatatan. Struktur pengendalian internal kas tersebut harus memberikan kepastian pada:

a. setiap transaksi yang dicatat adalah sah

struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi didalam catatan akuntansi lainnya.

b. Setiap transaksi diotorisasi dengan tepat

Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat mengakibatkan kecurangan pada otorisasi.

c. Setiap transaksi yang terjadi harus dicatat

Hal ini dilakukan untuk mencegah hilangnya setiap transaksi dari catatan. d. Setiap ransaksi harus dinilai dengan cepat dan tepat

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal.

e. Transaksi yang terjadi dicatat pada waktu yang tepat

Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan diikhtisarkan dengan benar.

C. Unsur-unsur Pengendalian Intern Kas

1. Struktur organisasi yang memiahkan tangung jawab fungsional secara tegas Struktur organisasi merupakan erangka pembagian tanggung ajwab fungsional kepada unit-unit orgnisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung ajwab fungsional dalam organisasi ini didasarkan pada prinsip- prinsip sebagai berikut:

39 Adapun fungsinya sebagai berikut:

Fungsi operasi adalah fungsi yang memiliki wewenang untuk

melaksanakan suatu kegiatan.

Fungsi penyimpanan dalah fungsi yang memiliki wewenang untuk

menyimpan aktiva perusahaan (dalam hal ini kas).

Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat

peristiwa keuangan perusahaan.

b. suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. Karena dapat menggangu konsentrasi pegawai untuk menyelesaikan tahapannya.

2. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan Perlindungan yang Cukup Terhadap Kekayaan, Utang, Pendapatan dan Biaya

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan merupakan alat bagi manajemen untuk mengadakan pengendalian terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi.

Adapun cara yang ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah penggunaan formulir bernomor urut cetak yang pemakaiannya harus diprtanggung jawabkan oleh yang berwenang, yaitu:

40

b. Keharusan pengambilan cuti bagi karyawan yang berhak.

c. Pembentukan unit organisasi yang bertugas untuk mengecek efektifitas unsur-unsur sistem pengawasan internal kas.

4. Karyawan yang mutunya sesuai dengan tanggungjawabnya

Tingkat kecakapan pegawai mempengaruhi sukses atau tidaknya suatu sistem pengendalian internal. Apabila sudah disususn struktur organisasi yang tepat, prosedur-[rosedur yang baik, tetapi tingkat kecakapan pegawai tidak memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem pengendalian tidak akan berhasil dengan baik.

D. PROSEDUR PENERIMAAN DAN PENGELUARAN KAS PADA PERUM BULOG DIVRE SUMUT

Pengendalian internal kas sangat penting karena kas adalah salah satu aktiva yang paling lancar dan dapat digunakan sebagai alat tukar saat dibutuhkan. Pada umumnya setiap transaksi yang diterima selalu berhubungan dengan kas, baik penerimaan maupun pengeluaran.

Pada dasranya penerimaan kas pada Perum Bulog Divre Sumut itu merupakan anggaran yang dianggarkan dari kantor pusat yang berada di Jakarta. Anggaran tersebutlah yang menjadi alat pembayaran dan penunjang operasional bagi Perum Bulog Divre Sumut.

41

a. Menjamin bahwa seluruh penerimaan kas benar-benar diterima dan diamankan sebagai bilik pengawasan internal kas

b. Menciptakan manfaat yang besar dari jumlah kas yang diterima dan dimiliki pengawasan intern kas

Sistem akuntansi penerimaan kas yang ditetapkan oleh Perum Bulog Divre Sumut dapat dikatan baik, karena:

1. Diadakan pemisah fungsi pengurusan kad sengan fungsi pengeluaran kas 2. Terciptanya kerjasama yang baik antara bagian yang berhubungan dengan

penerimaan kas

3. Diadakan pengawasan yang ketat pada fungsi penerimaan dan pencatatan kas

4. Harus ditunjuk dengan jelas fungsi-fungsi dalam penerimaan kas harus dicatat. Faktor-faktor yang mendukung seperti struktur organisasi, sistem otorisasi dan lain-lain. Bila ditinjau dari cara prosedur penerimaan kas yang dilakuakn perusahaan sehingga dapat dikatakan baik, karena:

1. Formulir-formulir dan catatan yang digunakan oleh Perum Bulog Divre Sumut memenuhi persyartan yang diterapkan dan tercantum dalam aspek pengawasan.

42

3. Pencatatan bukti dengan sepanjang penerimaan kas tersebut telah dibuktikan dengan bukti-bukti, maka mencatatnya kedalam pembukuan dilakukan segera oleh bendahara untuk diproses lebih lanjut.

1. Pengendalian Internal Penerimaan Kas Perum Bulog Divre Sumut Pengendalian internal kas yang baik harus dapat menjamin penerimaan dicatat apa adanya. Untuk mengawasi peneriaam kas, Perum Bulog Divre Sumut menerapkan:

1. Tugas dan tanggung jawab dalam menangani kas harus tegas, jelas dan pasti,

2. Transaksi harus dicatat dengan segera,

3. Pemakaian kwitansi yang bernomor urut harus dicatat secara uptudate, 4. Penanganan atasb fisik kas hanya dilakukan oleh satu orang,

5. Memuat arsip untuk menyimpandokumen-dokumen sebagai tanda terima uang,

6. Memeriksa keabshan penerimaan kas, misalnya dibayar oleh siapa dan diterima oleh siapa

7. Untuk membutktikan kebenaran buku kas, bukti-buktipendukung kas serta saldo uangkas yang akan diperiksa,

8. Perusahaan harus menyimpan sejumlaah kas yang cukup untuk kebutuhan perusahaan sehari-hari, selebihnya dibuku kan ke buku kas umum.

2. Pengendalian Internal Pengeluaran Kas Perum Bulog

43

mengakibatkan kerugian pada perusahaan. Sistem penerapan pengendalian yang memuaskan akan memberi kepastian bahwa pengeluaran yang dilakukan ada hubungannya dengan aktivitas perusahaan yang telah dibukukan serta mendapat persetujuan dari pihak yang berwenang.

Pengendalian internal terhadap pengeluaran kas antara lain:

q. pengendalian menerapkan bagian-bagian tertentu yang berwenang untuk menandatangani kwitansi, cek, giro dan alat pembayaran lainnya dalam jumlah terentu.

b. semua cek yang akan dibayar mempunyai nomor yang umumnya telah ditetapkan oleh bank..

c. tanggal cek harus sama dengan nama yang dictat dalam buku kas.

d. nama dari penerima harus sama dengan nama yang dicatat dalam buku kas e. jumlah uang yang tertulis dicek harus sama dengan jumlah uang yangdicatat dalam buku kas

f. seluruh bukti pengeluaran kas dan bank ditandatangani oleh manager keuangan dan administrasi sebagai bukti bahwa pengeluaran diketahui dan disetujui oleh perusahaan.

g. seluruh transaksi harus dicatat segera tepat waktu.

44

D. prosedur Penerimaan Kas Perum Bulog Divre Sumut Prosedur Penerimaan Kas Perum Bulog Divre Sumut

Pada setiap perusahaan prosedur penerimaan kas merupakan hal yang sangat penting arena kas merupakan salah satu faktor utama jalannya kegiatan perusahaan. Prosedur penerimaan kas melibatkan beberapa bagian dalam perusahaan agar transaksi kas tidak terpusat pada satu bagian saja. Hal ini erlu agar dapat memenuhi prinsip-prinsip pengendalian internal kas. Sebelum melihat prosedur penerimaan kas yang dilakukan oleh Perum Bulog Divre Sumut, terlebih dahulu penulis menguraikan yang menjadi sumber penerimaan kas, yaitu:

a. APBN (Anggaran Pendapatan Belanja Negara) b. PNBP (Pendapatan Negara Bukan Pajak)

Prosedur penerimaan yang dilakukan oleh Perum Bulog Divre Sumut adalah sebagai berkut:

a. Penerimaan kas harus selalu didukung dengan bukti penerimaan kas dan permintaan uang muka ke bendahara,

b. Semua cek yang diterima harus atas nama perusahaan

c. Penerimaan kas harus selalu dicatat langsung ke buku perbendaharaan dengan tepat waktu, hal ini dapat mencegah penyalahgunaan uang kas, d. Bagian pembukuan harus mencatat semua penerimaan kas berdasarkan

bukti penerimaan kas yang ada, dengan menggunakan voucher (buki pembayaran kas)

45

E. prosedur Pengeluaran Kas pada Perum Bulog Divre Sumut

Pengeluaran kas adalah uang yang dikeluarkan melalui kas baik berupa uang tunai ataupun cek untuk kegiatan perusahaan . Berikut ini pengeluaran kas yang dilakukan oleh Perum Bulog Divre Sumut.

a. pengeluaran rutin, meliputi pembayaran tagihan koran sewa mesin fotokopi, pembelian galon aqua, loundry mukenah masjid dan pembayaran bbm kendaraan inventaris, upah tenaga pengajar peserta diklat, dan pembayaran tiket peserta diklat medan.

b. pengeluaran tidak rutin, meliputi biaya perbaikan dan pemeliharaan supply (perlengkpan), perbaikan kendaraan inventaris, pendingin ruangan (AC), komputer, perlengkapan listrik dan lain-lain.

Prosedur pengeluaran yang dilakukan perum Bulog Divre Sumut :

a. setiap transaksi pengeluaran kas diotorisasi oleh pejabat yang berwenang, b.pengeluaran kas perusahaan dalam jumlah kecil maupun besar melalui perbendaharaan,

c. orang yang menagih pembayaran untuk mengisi surat permintaan uang muka d. surat permintaan uang muka harus disetujui kasubag kesekretariat

e. setelah disetujui lalu Perum Bulog membayar kepada orang yang menagih f. transaksi dicatat melalui voucher (bukti pengeluaran kas) ke buku kas umum,

Pengawasan terhadap pengeluaran kas sudah cukup memadai yang ditandai dengan:

1.setiap pengeluaran yang terjadi harus disertai dengan bukti atau cek 2.bukti pengeluaran kas harus rangkap tiga

46

Periksa bukti keluar kas apakah sudah diparaf oleh bendahara di diperiksa oleh audit internal

47 BAB IV PENUTUP

A. KESIMPULAN

Secara umum sistem pengendalian kas selalu membedakan antara pihak yang menangani pemasukan dan pengeluaran dengan pihak yang melakukan pembukuan. Hal ini bertujuan mengurangi kemungkinan terjadinya manipulasi dalam pencatatan/ pembukuan.

Manajemen kas yang efektif juga memerlukan pengendalian internal yang baik guna melindungi kas dari kecurangan atau penggelapan kas. Hal ini karena kas merupakan aktiva yang paling lancar, sehingga lebih mudah untuk diselewengkan jika tidak dijaga dengan baik. Setiap perusahaan harus tetap menjaga jumlah uang kasnya agar tetap mencukupi pembiayaan operasionalnya sehari-hari.

Berdasarkan hasil penelitian dan analisa terhadap sistem pengendalian internal kas pada Perum Bulog Divre Sumut, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Struktur organisasi pada Perum Bulog Divre Sumut dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pembagian tugas, fungsi, wewenang serta tanggung jawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengendalian internal kas yang efekif di Perum Bulog Divre Sumut.

48

3. Pengendalian internal merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu perusahaan/instansi untuk mengawasi kegiatan perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan dari penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan dengan baik.

4. Prosedur penerimaan kas dan pengeluaran kas pada Perum Bulog Divre Sumut sudah cukup baik, dengan adanya bukti-bukti yang dilaporkan dan disimpan oleh pihak yang berwenang serta telah dilakukan pencatatan langsung dari penerimaan dan pengeluaran kas. Hal ini membuktikan bahwa sistem pengendalian intenr kas pada Perum Bulog Divre Sumut dapat memperbaiki adanya kesalahan dan penyelewengan yang mungkin terjadi.

B. SARAN

Berdasarkan kesimpulan diatas, maka penulis mencoba memberikn saran-saran yang mungkin bermanfaat kepada pihak Perum Bulog Divre Sumut dalam memajukan Perum Bulog, yaitu sebagai berikut:

1. Dalam memberikan tugas dan tanggung jawab kepada staf harus sesuai dengan tingkat kecakapannya, dimana kepribadian staf itu sendiri adalah faktor yang menentukan kemajuan bagi perusahaan.

2. Sistem pengendalian intern kas yang telah efektif harus tetap di pertahankan agar Perum Bulog dapat mencapai sasaran ataupun tujuan yang diharapkan. 3. Perum Bulog Divre Sumut sebaiknya tidak hanya mempercayakan pada satu

49

50

DAFTAR PUSTAKA

Anastasia, Diana, Setiawety, lilis. 2011. Sistem Informasi Akuntansi, Andi Offset, Yogyakarta.

Hall, A James. 2001. Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat, Jakarta.

Murtanto, 2005. Sistem Pengendalian Internal Kas, PT. Hecca Mitra, Utama, Jakarta.

Simamora, Henry. 2001. Akuntansi Basis Dasar Pengambilan Keputusan Bisnis, Cetakan Pertama, Salemba Empat, Jakarta.

Suharli, Michell. 2006. Akuntansi Untuk Bisnis Jasa dan Perdagangan, Edisi Pertama, Salemba Empat, Jakarta.

Tunggal, Amin Widaja. 2013. Pengendalian Internal Mencegah dan Mendeteksi

Kecurangan, Harvarindo. Jakarta.

Warren, Carl S, James M.Reeve, Philip E. Fess, 2005. Pengantar Akuntansi, Edisi Ke Dua Puluh Satu, Penerbit Slemba Empat, Jakarta.