commit to user

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

CASH HOLDINGS DAERAH PADA PEMERINTAH DAERAH

DI INDONESIA

(Studi Empiris Pada Kabupaten/kota se-Jawa Bali Tahun 2005 s/d

2007)

TESIS

Diajukan Untuk Melangkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

ANIM RAHMAYATI

NIM : S4307045

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

commit to user

v

HALAMAN PERSEMBAHAN

commit to user

vi

HALAMAN MOTTO

commit to user

vii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, karena berkat

rahmat, karunia, dan hidayah-Nya penulis dapat menyelesaikan tesis ini. Tesis dengan judul “Analisis Faktor-Faktor Yang mempengaruhi Cash Holdings Daerah

Pada Pemerintah Daerah di Indonesia (Studi Empiris Pada Pemerintah Daerah se-Jawa/Bali Tahun 2005 s/d 2007)” ini disusun untuk memenuhi persyaratan

mencapai derajat Magister Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa dalam penyusunan Tesis ini bukan hasil dari

jerih payah sendiri, akan tetapi banyak pihak yang telah membantu. Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang tulus kepada semua pihak yang telah membantu baik secara langsung maupun tidak langsung

hingga selesainya Tesis ini. Dengan kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Menteri Pendidikan Nasional Republik Indonesia yang telah berkenan

memberikan bantuan kepada peneliti berupa Beasiswa Unggulan Diknas

dalam menyelesaikan studi di program studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Prof. Dr. dr. HM. Syamsulhadi, Sp. Kj. (K), selaku Rektor Universitas Sebelas

Maret Surakarta.

3. Prof. Drs. Suranto, M.Sc., Ph.D., selaku Direktur Program Pasca Sarjana

commit to user

viii

4. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

5. Dr. Bandi, M.Si., Ak., selaku Ketua Program Studi Magister Akuntansi

Universitas Sebelas Maret Surakarta.

6. Ibu Prof. Dr. Rahmawati, M. Si., Ak., selaku pembimbing I yang telah

meluangkan waktu dan pikiran, serta memotivasi penulis dalam penyusunan tesis.

7. Bapak Drs. Agus Budiatmanto, M. Si., Ak., selaku pembimbing II yang telah

memberikan waktu dan segala kemudahan serta kesabaran mengarahkan dalam penyusunan tesis.

8. Bapak Ibu Dosen beserta staf di Program Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak memberikan bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi.

9. Teman-teman kelas beasiswa unggulan akuntansi sektor publik kelas B serta

semua pihak yang membantu terselesaikannya tesis ini.

Surakarta, Februari 2011

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ………i

HALAMAN PERSETUJUAN ………ii

HALAMAN PENGESAHAN ………iii

HALAMAN PERNYATAAN KEASLIAN ……….iv

HALAMAN PERSEMBAHAN ………v

HALAMAN MOTTO ……….vi

KATA PENGANTAR ………vii

DAFTAR ISI ………..ix

DAFTAR TABEL ………..xiii

DAFTAR GAMBAR ……….xiv

DAFTAR LAMPIRAN ……….xv

ABSTRAK ……….xvi

BAB I PENDAHULUAN ……….1

A. Latar Belakang Masalah ……….1

B. Permasalahan ……….9

C. Tujuan Penelitian ………...10

commit to user

x

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Pengertian Cash Holdings Daerah ……….. 12

B. Faktor-faktor Yang Mempengaruhi Cash Holdings Daerah ….. 13

1. Koefisien Variasi Pendapatan……… 13

2. Utang Per Kapita……….. 14

3. Ukuran Pemerintah Daerah……… 16

4. Pertumbuhan……… 17

C. Penelitian Terdahulu dan Pengembangan Hipotesis ………… 17

D. Kerangka Berfikir ……… 22

BAB III METODE PENELITIAN ……… 24

A. Desain Penelitian ……… 24

B. Populasi, Sampel dan Teknik Pengambilan Sampel……… 24

C. Data dan Sumber Data……… 25

D. Definisi Operasional dan Pengukuran Variabel ……… 26

E. Analisis Data ………. 28

1. Analisis Regresi Berganda (Multiple Regression Analysis).. 28

2. Uji Asumsi Klasik ……… 29

a. Uji Normalitas Data ……….. 29

b. Uji Multikolinearitas ……….. 30

commit to user

xi

d. Uji Autokorelasi ……… 32

e. Uji Ketepatan Perkiraan (goodness of fit test) ………… 33

3. Pengujian Hipotesis ………. 33

BAB IV ANALISIS DATA DAN PEMBAHASAN ……….. 35

A. Statistik Deskriptif ……… 35

1. Pengumpulan Data dan Penentuan Sampel ……… 35

2. Deskripsi Statistik……… 38

B. Hasil Analisis Data……… ……….. 40

1. Pengujian Asumsi Klasik ……… 41

a. Uji Normalitas Data ………. 41

b. Uji Multikolinearitas ……… 41

c. Uji Heteroskedastisitas ……… 42

d. Uji Autokorelasi ……… 43

e. Uji Ketepatan Perkiraan (goodness of fit test) ………. 44

2. Pengujian Hipotesis ……… 45

C. Pembahasan ………. 48

BAB V PENUTUP ……… 52

A. Kesimpulan ……… 52

B. Keterbatasan ………. 53

C. Saran ………. 54

commit to user

xii

DAFTAR PUSTAKA ……… 57

commit to user

xiii

DAFTAR TABEL

Halaman

Tabel 1 Jumlah Laporan Keuangan Tahun Anggaran 2005, 2006 dan 2007… 36

Tabel 2 Sampel Penelitian ………... 36

Tabel 3 Hasil uji statistik deskriptif ……… 39

Tabel 4 Hasil pengujian normalitas ………. 41

Tabel 5 Hasil pengujian multikolinearitas ……… 42

Tabel 6 Hasil pengujian heteroskedastisitas ………. 43

Tabel 7 Hasil pengujian autokorelasi dengan Uji Runs-Test……… 44

Tabel 8 Hasil Uji Ketepatan Perkiraan (goodness of fit test) ……… 45

commit to user

xiv

DAFTAR GAMBAR

Halaman

commit to user

xv

DAFTAR LAMPIRAN

Halaman

1. Data penelitian ……… 59

2. Statistik Deskriptif Variabel ………. 61

3. Hasil Uji Normalitas Data………. 61

4. Hasil Uji Multikolinearitas ……… 63

5. Hasil Uji Autokorelasi ……….. 63

6. Hasil Uji Heteroskedastisitas ……….. 64

commit to user

xvi

THE DETERMINANTS OF MUNICIPAL CASH HOLDINGS IN INDONESIA

(Empirical study in the Java Bali Region from 2005 to 2007)

ANIM RAHMAYATI NIM: S4307045

The study aims to know the influence of coefficient of variation of revenue, debt per capita, size and growth toward municipal cash holdings in Indonesia. Municipal cash holdings is computed as total cash and marketable securities, deflated by expenditures per month, which includes operating and interest expenditures. Coefficient of variation of revenue, defined as the ratio of the standard deviation of revenue to mean revenue, measured over the previous three years. Debt per capita is the ratio of total debt outstanding to total population. Municipal size is determined by log of total population and growth is change in population for three year. The study uses secondary data from BPK RI. Out of 79 financial statements in Java Bali, 54 financial statements are included in the study by using double-regression method.

Based on the study conducted, it indicated that debt per capita, size and growth affect significantly to municipal cash holdings in Indonesia. Whereas, coefficient of variation of revenue do not affect to municipal cash holdings in Indonesia. Therefore, it can be concluded that municipalities with a fewer debt per capita, higher size and growth, accumulate more cash.

commit to user BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Reformasi akuntansi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia. Tuntutan

demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas menjadi hal penting dalam pengelolaan pemerintahan termasuk di bidang pengelolaan

keuangan negara.

Penyelenggaraan pemerintahan ditujukan untuk mengkoordinasi pelaksanaan hak dan kewajiban negara dalam suatu sistem pengelolaan keuangan negara. Pengelolaan keuangan negara baik keuangan negara maupun keuangan

daerah, sebagaimana dimaksud dalam Undang-undang Dasar 1945 perlu dilaksanakan secara professional, terbuka dan bertanggungjawab untuk

sebesar-besarnya kemakmuran rakyat (Bastian, 2006).

Dikeluarkannya Undang-undang Nomor 32 Tahun 2004 tentang

Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah mendorong adanya

desentralisasi penyelenggaraan pemerintah daerah. Desentralisasi ini menunjukkan adanya pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengatur dirinya sendiri secara otonom, daerah mempunyai kewenangan dan tanggung jawab menyelenggarakan kepentingan

masyarakat menurut prakarsa sendiri berdasarkan prinsip-prinsip keterbukaan,

commit to user

partisipasi masyarakat, dan pertanggungjawaban kepada masyarakat dalam rangka menciptakan pemerintahan yang baik.

Pertanggungjawaban atau akuntabilitas pegelolaan pemerintah daerah pada pihak yang berkepentingan dilakukan dengan media laporan keuangan pemerintah

daerah. Salah satu unsur penting yang terdapat dalam Laporan Keuangan Pemerintah Daerah adalah kas daerah. Kas daerah yang tersaji dalam neraca

merupakan jumlah kas yang tersedia dan siap untuk dibelanjakan oleh pemerintah daerah. Dalam suatu pemerintah daerah terdiri beberapa Satuan Kerja Perangkat Daerah (SKPD), yang dapat berperan sebagai bendahara penerimaan dan bendahara pengeluaran yang melakukan pengelolaan kas pada masing-masing

SKPD bersangkutan. Oleh karena dalam suatu pemerintah daerah terbagi dalam berbagai SKPD yang mengelola kas, maka kas daerah merupakan hasil

konsolidasian kas dari jumlah saldo kas dari SKPD yang terdapat dalam pemerintah daerah bersangkutan.

Kas daerah begitu penting bagi setiap pemerintah daerah. Oleh karena itu, perlu adanya penelitian mengenai Cash Holdings di Indonesia. Cash holdings

daerah (municipal cash holdings) merupakan rasio antara kas dan setara kas dengan belanja operasi dan belanja bunga bulanan dari pemerintah daerah yang bersangkutan. Cash holdings daerah (municipal cash holdings) menunjukkan kemampuan pemerintah daerah dalam mengelola kas dan setara kas yang

digunakan untuk belanja operasi bulanan pemerintah daerah (Gore, 2009). Cash holdings daerah (municipal cash holdings) di Negara Amerika Serikat sering

commit to user

yang mempengaruhinya antaralain, koefisien variasi pendapatan (coefficient of variation of revenue), utang per kapita (debt per capita), ukuran pemerintah

daerah (size) dan pertumbuhan (growth) (Gore, 2009).

Koefisien variasi pendapatan (coefficient of variation of revenue)

merupakan rasio standar deviasi pendapatan terhadap rata-rata pendapatan. Koefisien variasi pendapatan berpengaruh positif terhadap cash holdings daerah.

Pemerintah daerah yang mempunyai koefisien variasi pendapatan tinggi, maka mempunyai cash holdings daerah yang tinggi juga karena semakin tinggi koefisien variasi pendapatan maka arus kas juga mengalami peningkatan sehingga kas yang digunakan untuk belanja operasi pemerintah daerah juga besar. Dengan

asumsi bahwa pendapatan tinggi, kas dan setaran kas tinggi, sedangkan pengeluaran bulanan rendah (Gore, 2009).

Utang per kapita (debt per capita) menunjukkan beban utang setiap masyarakat yang menjadi penduduk pemerintah daerah setempat. Utang per kapita

berpengaruh negatif terhadap cash holdings daerah. Semakin besar utang per kapita, maka semakin kecil cash holdings daerah. Pemerintah daerah yang

mempunyai utang per kapita yang tinggi, maka kewajiban untuk membayarnya juga besar, sehingga kas yang dimiliki menjadi lebih kecil (Gore, 2009).

Ukuran pemerintah daerah (size) diukur sebagai logaritma dari total populasi/jumlah penduduk. Ukuran pemerintah daerah berpengaruh negatif

commit to user

daerah maka cenderung melakukan investasi, sehingga kas yang dimiliki lebih kecil (Core et. al., 2006).

Pertumbuhan (growth) diukur sebagai perubahan populasi jumlah penduduk. Pertumbuhan berpengaruh positif terhadap cash holdings daerah.

Semakin tinggi pertumbuhan, maka semakin tinggi cash holdings daerah karena pemerintah yang mempunyai pertumbuhan yang tinggi, maka sumberdaya

manusia yang dimiliki juga tinggi, sehingga mampu menghasilkan kas yang tinggi juga (Gore, 2009).

Berbagai penelitian empiris akuntansi telah berusaha untuk menemukan faktor-faktor yang mempengaruhi cash holdings. Penelitian yang sering dilakukan

adalah penelitian dengan mengambil objek penelitian perusahaan-perusahaan pada sektor swasta (private). Beberapa penelitian tersebut adalah penelitian yang

dilakukan oleh Opler et. al. (1999), Hardford et. al. (2005), Core et. al. (2006). Opler et al. (1999) membuktikan bahwa variabel market-to-book ratio,

R&D/sales, riskiness of cash flow regulation, leverage, growth dan access to the

capital market berpengaruh positif terhadap cash holdings perusahaan. Sedangkan

variabel size dan leverage berpengaruh negatif terhadap cash holdings perusahaan. Perusahaan yang mempunyai pertumbuhan yang kuat dan arus kas yang berisiko, maka mempunyai cash holdings yang besar. Perusahaan yang besar dan mempunyai akses ke pasar modal tertinggi, maka lebih sedikit menahan kas.

Hasil penelitian ini menunjukkan bahwa perusahaan menahan aktiva lancarnya untuk berjaga-jaga agar mereka mampu berinvestasi ketika arus kas yang dimiliki

commit to user

Hardford et al. (2005) membuktikan bahwa variabel firm size, leverage berpengaruh negatif terhadap cash holdings perusahaan. Sedangkan variabel

market to book ratio, ratio of firm cash flow to total assets, standard deviation of

cash flow to total assets, ratio of the network capital to total assets, ratio of

research and development to sales, ratio of capital expenditures to assets, ratio of

acquisition spending to assets berpengaruh positif terhadap cash holdings

perusahaan. Perusahaan yang besar lebih mudah mengeluarkan modal. Perusahaan yang mempunyai utang yang tinggi cenderung menjadi lebih reliant di pasar modal dan tunduk pada pengawasan, sehingga mengurangi keinginan manajer untuk menimbun kas demi kepentingan pribadinya. Perusahaan yang mempunyai

ketentuan antitakeover yang tinggi, mempunyai cash holdings yang lebih kecil. Core et. al. (2006) membuktikan bahwa variabel CV Rev (coefficient of

variation of total revenue) berpengaruh positif terhadap cash holdings perusahaan,

variabel log revenue, acces to debt dan labor berpengaruh negatif terhadap cash

holdings suatu perusahaan, sedangkan variabel growth tidak berpengaruh terhadap

cash holdings. Perusahaan yang mempunyai perubahan arus kas yang tinggi,

maka mengakumulasi kas lebih banyak. Perusahaan yang besar dan mempunyai utang yang banyak, maka mempunyai kas lebih sedikit. Perusahaan yang mempunyai cash holdings tinggi, tidak melakukan investasi atau meningkatkan biaya programnya. Pada perusahaan non profit ini, cash holdings yang besar

memerlukan pengawasan yang lebih baik.

Penelitian dan bukti empiris di atas dilakukan pada sektor privat.

commit to user

cash holdings daerah (municipal cash holdings) pada sektor pemerintahan

(public) adalah: Gore (2009) membuktikan bahwa coefficient of variation of

revenue, growth dan Limited revenue sources berpengaruh positif terhadap cash holdings daerah (municipal cash holdings). Sedangkan debt per capita, size

berpengaruh negatif terhadap cash holdings daerah (municipal cash holdings). Pemerintah daerah yang mempunyai variasi pendapatan yang tinggi, sumber

pendapatan yang tinggi, pertumbuhan yang tinggi dan utang per kapita yang rendah, maka lebih sedikit menahan kas. Pemerintah daerah yang mempunyai skala ekonomi yang besar, maka lebih sedikit menahan kas.

Berbagai hasil penelitian yang diuraikan di atas merupakan penelitian

yang dilakukan di luar negeri. Hasil review yang telah dilakukan penulis menunjukkan bahwa belum ada penelitian yang dilakukan berfokus pada cash

holdings daerah di Indonesia. Penelitian sektor publik di Indonesia kebanyakan

mengambil topik-topik anggaran pemerintah seperti yang dilakukan oleh

Abdullah dan Asmara (2006), Suhartono dan Solichin (2007) dan Munawar dan Irianto (2006). Selain anggaran, tema penelitian sektor publik yang berkembang

adalah aspek keperilakuan seperti yang dilakukan oleh Falikhatun (2007) dan penelitian lain dengan tema sistem akuntansi pemerintah seperti yang dilakukan oleh Latifah dan Sabeni (2007) dan Primasari, Waspodo dan Rahman (2008).

Penelitian Gore (2009) yang membuktikan bahwa cash holdings di

Amerika Serikat sering digunakan untuk alasan pencegahan dan alasan operasional mendorong motivasi penelitian ini. Motivasi penelitian ini adalah

commit to user

sehingga perlu menganalisis faktor-faktor yang mempengaruhinya. Hal ini ditandainya dengan fakta yang menunjukkan bahwa pemerintah daerah di Jawa

Bali mempunyai sumber daya yang tinggi, baik sumber daya manusia maupun sumber daya alam, khususnya potensi wisata di Bali yang menghasilkan

pendapatan daerah yang besar. Akan tetapi, pendapatan daerah yang tinggi disertai jumlah penduduk yang padat menyebabkan belanja daerah juga

mengalami peningkatan. Hal ini menyebabkan kas daerah tidak mampu menutup belanja daerah sehingga diperlukan pinjaman atau utang dari pihak lain (Kompas, 2006).

Berkaitan dengan hal tersebut, maka penelitian ini berfokus pada

faktor-faktor yang mempengaruhi cash holdings daerah. Gore (2009) mengemukakan bahwa koefisien variasi pendapatan (coefficient of variation of revenue), dan

pertumbuhan (growth) berpengaruh positif terhadap cash holdings daerah. Sedangkan utang per kapita (debt per capita), dan ukuran pemerintah daerah

(size) berpengaruh negatif terhadap cash holdings daerah.

Berdasarkan latar belakang diatas, maka peneliti tertarik untuk melakukan

pengujian empiris tentang faktor-faktor yang mempengaruhi cash holdings daerah pada pemerintah daerah di Indonesia. Penelitian ini merupakan replikasi dari penelitian Gore (2009) dengan beberapa perbedaan seperti berikut ini.

1. Perbedaan dalam variabel yang diteliti

Dalam penelitian Gore (2009) terdapat 9 variabel independen yaitu CV Revenue, Debt per capita, Limited Revenue, Size, Growth, State Revenue,

commit to user

variabel seperti CV Revenue, Debt per capita, Size, Growth. Variabel yang lain tidak diteliti karena keterbatasan informasi yang diungkapan dalam

laporan keuangan pemerintah daerah di Indonesia, tidak semua variabel yang ada dalam penelitian tersebut dapat digunakan dalam penelitian ini. Selain itu,

karena perbedaan sistem pemerintahan di Indonesia dengan Amerika Serikat yang mempunyai Negara Bagian sehingga variabel yang dipilih dalam

penelitian ini disesuaikan dengan data dan informasi yang tersedia dalam laporan keuangan pemerintah daerah.

2. Periode Penelitian

Gore (2009) menggunakan periode penelitian antara tahun 1997 sampai dengan tahun 2003, sementara penelitian ini menggunakan periode penelitian 2005 sampai dengan 2007 (hanya selama tiga tahun). Penulis memilih periode

penelitian tersebut karena Laporan Keuangan Pemerintah Daerah di Indonesia baru mulai dipublikasikan pada tahun 2005 sesuai dengan UU No. 15 Tahun

2004 tentang pemeriksaan pengelolaan dan tanggungjawab keuangan negara. Sedangkan untuk laporan keuangan pemerintah daerah tahun 2008 sampai

dengan 2011 tidak digunakan karena tidak dipublikasikan oleh BPK RI. 3. Sampel Penelitian

Gore (2009) menggunakan sampel penelitian pemerintah negara bagian di Amerika Serikat, sementara penelitian ini menggunakan sampel penelitian pemerintah daerah di Indonesia yaitu Kota/Kabupaten se-Jawa/Bali. Perbedaan antara di Amerika Serikat dengan di Indonesia adalah bahwa di

commit to user

federal, sedangkan di Indonesia, pemerintah daerah bertanggungjawab terhadap pemerintah pusat.

Atas dasar uraian di atas, maka penelitian ini dilakukan dengan mengambil fokus faktor-faktor yang mempengaruhi cash holdings daerah pada pemerintah

daerah di Indonesia dengan judul penelitian “ANALISIS FAKTOR-FAKTOR

YANG MEMPENGARUHI CASH HOLDINGS DAERAH PADA

PEMERINTAH DAERAH DI INDONESIA (Studi Empiris Pada

Kota/Kabupaten se-Jawa Bali Tahun 2005 s/d 2007)

B. Perumusan Masalah

Penelitian ini menggunakan fokus cash holdings daerah (municipal cash holdings) pada pemerintah daerah di Indonesia. Cash holdings daerah (municipal

cash holdings) menunjukkan kemampuan pemerintah daerah dalam mengelola kas

dan setara kas yang digunakan untuk belanja operasi bulanan pemerintah daerah.

Berbagai bukti empiris menunjukkan bahwa cash holdings daerah (municipal cash holdings) dipengaruhi oleh beberapa faktor. Adapun faktor-faktor yang

mempengaruhi cash holdings, antaralain coefficient of variation of revenue, debt per capita, size, growth dan Limited revenue sources (Gore, 2009), firm size,leverage, market-to-book ratio, R&D/sales, riskiness of cash flow regulation,

leverage, growth dan access to the capital market (Opler et. al., 1999), firm size,

leverage, market to book ratio, ratio of firm cash flow to total assets, standard

deviation of cash flow to total assets, ratio of the network capital to total assets,

commit to user

ratio of acquisition spending to assets (Hardford et. al., 2005) dan CV Rev

(coefficient of variation of total revenue), log revenue, acces to debt, growth dan

labor (Core et. al., 2006).

Berbagai bukti empiris yang membuktikan faktor-faktor yang

mempengaruhi cash holdings mendasari perumusan masalah penelitian, yaitu: 1. Apakah koefisien variasi pendapatan (coefficient of variation of revenue)

berpengaruh terhadap cash holdings daerah pada pemerintah daerah di Indonesia?

2. Apakah utang per kapita (debt per capita) berpengaruh terhadap cash holdings

daerah pada pemerintah daerah di Indonesia?

3. Apakah ukuran pemerintah daerah (Size) berpengaruh terhadap cash holdings

daerah pada pemerintah daerah di Indonesia?

4. Apakah pertumbuhan (growth) berpengaruh terhadap cash holdings daerah

pada pemerintah daerah di Indonesia?

C. Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan seperti berikut ini.

1. Untuk memperoleh bukti empiris terkait pengaruh koefisien variasi

pendapatan (coefficient of variation of revenue) terhadap cash holdings daerah

pada pemerintah daerah di Indonesia.

2. Untuk memperoleh bukti empiris terkait pengaruh utang per kapita (debt per

commit to user

3. Untuk memperoleh bukti empiris terkait pengaruh ukuran pemerintah daerah

(size) terhadap cash holdings daerah pada pemerintah daerah di Indonesia. 4. Untuk memperoleh bukti empiris terkait pengaruh pertumbuhan (growth)

terhadap cash holdings daerah pada pemerintah daerah di Indonesia.

5. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak.

1. Pemerintah yaitu bahwa hasil penelitian ini diharapkan dapat memberi

kontribusi pada pemerintah dalam menentukan cash holdings daerah pada

pemerintah daerah di Indonesia.

2. Legislator yaitu bahwa penelitian ini diharapkan dapat memperoleh bukti

empiris pengaruh koefisien variasi pendapatan (coefficient of variation of revenue), utang per kapita (debt per capita), ukuran pemerintah daerah (size)

dan pertumbuhan (growth) terhadap cash holdings daerah pada pemerintah daerah di Indonesia, sehingga dapat digunakan sebagai dasar pengambilan

keputusan pengawasan terhadap eksekutif dalam menjalankan pemerintahan terutama terkait dengan pengelolaan keuangan daerah.

3. Lembaga pemberi donasi, investasi dan pinjaman yaitu bahwa hasil penelitian

dapat digunakan sebagai salah satu informasi dalam pengambilan keputusan

atas donasi, investasi dan pinjaman yang diberikan pada pemerintah daerah terutama informasi terkait penentuan cash holdings daerah pada pemerintah

commit to user BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Pengertian Cash Holdings Pemerintah Daerah

Menurut Gore (2009) Cash holdings daerah (municipal cash holdings) merupakan rasio antara kas dan setara kas dengan belanja operasi dan belanja

bunga bulanan. Cash holdings daerah terdiri dari dua komponen, yaitu kas dan setara kas dan belanja. Kas (cash) merupakan aktiva yang paling likuid, mencakup mata uang, deposito, dana, money orders, dan cek. Setara kas (cash equivalent) juga tergolong sangat lancar, investasi jangka pendek yang (1) siap

dikonversi menjadi kas dan (2) hampir jatuh tempo sehingga risiko perubahan harga yang disebabkan pergerakan tingkat bunga hanya minimal. Investasi ini

biasanya jatuh tempo dalam waktu tiga bulan atau kurang (Subramanyam dkk, 2005). Pengeluaran (expenditure) disini dapat berupa biaya maupun beban. Beban

(expense) merupakan arus kas keluar yang terjadi atau arus kas keluar yang akan terjadi, atau arus kas keluar masa lampau yang berasal dari aktivitas usaha

perusahaan yang masih berlangsung (Subramanyam dkk, 2005). Biaya (expense) adalah pengurangan manfaat ekonomi masa depan selama periode pelaporan dalam bentuk arus kas keluar atau konsumsi aktiva atau kewajiban yang mengurangi distribusi ke pemilik. Definisi biaya mencakup kerugian maupun

biaya yang timbul dalam pelaksanaan aktivitas entitas yang biasa. Biaya yang timbul dalam pelaksanaan aktivitas entitas yang biasa, meliputi misalnya jasa

publik umum, pertahanan, keteraturan dan keamanan publik. Biaya tersebut

commit to user

biasanya berbentuk arus kas keluar atau berkurangnya aktiva seperti kas (dan setara kas), persediaan dan aktiva tetap (Bastian, 2006). Biaya (expense) menurut

Committee on Terminology adalah semua biaya yang telah dikenakan dan dapat

dikurangkan pada penghasilan. Sedangkan APB mendefinisikan sebagai

penurunan gross dalam asset atau kenaikan gross dalam kewajiban yang diakui dan dinilai menurut prinsip akuntansi yang diterima yang berasal dari kegiatan

mencari laba yang dilakukan perusahaan. FASB mendefinisikan expense sebagai arus kas keluar aktiva, penggunaan aktiva atau munculnya kewajiban atau kombinasi keduanya selama suatu periode yang diesbabkan oleh pengiriman barang, pembuatan barang, pembebanan jasa, atau pelaksanaan kegiatan lainnya

yang merupakan kegiatan utama perusahaan. Menurut teori matching concept maka biaya harus dibebankan sesuai dengan pembebanan harus dilakukan secara

rasional dan sistematis. Dalam hal biaya yang dikeluarkan masih memiliki potensi menghasilkan di masa yang akan datang, maka dapat ditunda pembebanannya,

sebaliknya jika tidak ada kemungkinannya lagi maka langsung dibebankan (Harahap, 1994).

B. Faktor-faktor Yang Mempengaruhi Cash Holdings

1. Koefisien Variasi Pendapatan (Coefficient of variation of revenue)

Menurut Gore (2009) Coefficient of variation of revenue merupakan rasio

standar deviasi pendapatan terhadap rata-rata pendapatan. Koefisien variasi pendapatan (coefficient of variation of revenue) berpengaruh positif terhadap cash

commit to user

Pendapatan (revenue) merupakan arus masuk yang diperoleh atau arus kas masuk yang akan diperoleh yang berasal dari aktivitas usaha perusahaan yang

masih berlangsung. Pendapatan mencakup arus kas masuk seperti penjualan tunai dan arus kas masuk prospektif seperti penjualan kredit (Subramanyam dkk, 2005).

Pendapatan (income) adalah arus kas masuk selama periode pelaporan dengan tujuan peningkatan aktiva/ekuitas neto, dan, ini berarti peningkatan kontribusi dari

pemilik. Pendapatan timbul dalam pelaksanaan aktivitas entitas biasa (Bastian, 2006). Committee on Terminology mendefinisikan revenue sebagai hasil dari penjualan barang atau pemberian jasa yang dibebankan kepada langganan, atau mereka yang menerima jasa. APB mendefinisikan revenue sebagai kenaikan gross

di dalam asset dan penurunan gross dalam kewajiban yang dinilai berdasarkan prinsip akuntansi yang berasal dari kegiatan mencari laba. FASB mendefinisikan

revenue sebagai arus masuk atau peningkatan nilai asset dari suatu entity atau gabungan keduanya selama periode tertentu yang berasal dari

penyerahan/produksi barang, pemberian jasa atas pelaksana kegiatan lainnya yang merupakan kegiatan utama perusahaan yang sedang berjalan (Harahap, 1994).

2. Utang per Kapita (debt per capita)

Menurut Gore (2009) Utang per kapita (debt per capita) merupakan hasil pembagian antara total utang dibagi dengan total populasi/jumlah penduduk. Analisis rasio utang per kapita memberikan informasi mengenai beban utang

commit to user

SAP no.09 tentang akuntansi kewajiban. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran

keluar sumber daya ekonomi pemerintah. Karakteristik utama kewajiban adalah bahwa pemerintah mempunyai kewajiban sampai saat ini yang dalam

penyelesainnya mengakibatkan pengorbanan sumber daya ekonomi di masa yang akan datang. Kewajiban umumnya timbul karena konsekuensi dari pelaksanaan

tugas atau tanggungjawab untuk bertindak di masa lalu. Dalam konteks pemerintahan, kewajiban muncul antaralain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga keuangan, entitas pemerintahan lain, atau lembaga

internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah, kewajiban kepada masyarakat luas ,yaitu

kewajiban tunjangan, kompensasi, ganti rugi, kelebihan setoran pajak dari wajib pajak, alokasi/relokasi pendapatan ke entitas lainnya, atau kewajiban dengan

pemberi jasa lainnya. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban (liabilities) merupakan klaim pihak luar atas aktiva dan sumber daya perusahaan kini dan masa depan. Kewajiban umumnya dilaporkan sebagai lancar (current) atau tak lancar (noncurrent) biasanya didasarkan pada kapan kewajiban tersebut jatuh tempo, dalam waktu setahun atau tidak (Subramanyam

dkk, 2005). Karakteristik esensial kewajiban (liabilities) adalah bahwa entitas mempunyai kewajiban (obligation) masa kini. Kewajiban adalah suatu tugas atau

commit to user

Kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengalir atau peraturan perundang-undangan. Suatu perbedaan perlu

dilakukan antara kewaiban sekarang dan komitmen di masa depan. Penyelesaian kewajiban masa kini biasanya mengorbankan sumber daya untuk memenuhi

tuntutan pihak lain (Bastian, 2006). Menurut Entity Theory, kewajiban adalah saldo kredit atau jumlah yang harus dipindahkan dari saat tutup buku ke periode

tahun berikutnya berdasarkan pencatatan yang sesuai dengan prinsip akuntansi. APB mendefinisikan kewajiban sebagai kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai dengan prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang ditunda yang bukan merupakan utang atau

kewajiban. FASB mendefinisikan kewajiban sebagai kemungkinan pengorbanan kekayaan ekonomis dimasa yang akan datang yang timbul akibat kewajiban

perusahaan sekarang untuk memberikan harta atau memberikan jasa kepada pihak lain di masa yang akan datang sebagai akibat suatu transaksi atau kejadian yang

sudah terjadi (Harahap, 1994).

3. Ukuran Pemerintah Daerah (Size)

Organisasi yang besar mempunyai skala ekonomi dalam aktiva lancarnya seperti perusahaan yang besar bisa menahan lebih sedikit kas, sebagaimana didiskusikan oleh Opler et al. (1999). Opler et al. (1999) dan Core et al. (2006) menemukan bahwa ukuran pemerintah daerah (size) berpengaruh negatif terhadap

cash holdings. Mengikuti Gore (2009), ukuran pemerintah daerah diukur dengan

commit to user 4. Pertumbuhan (growth)

Pemerintah daerah yang sedang berkembang mempunyai insentif untuk

menyimpan kas dalam mengantisipasi pengeluaran masa depan dalam proyek modal seperti perluasan infrastruktur. Pertumbuhan (growth) diukur sebagai

perubahan populasi jumlah penduduk, mengikuti Baber dan Gore (2008). Menurut Gore (2009) pertumbuhan berpengaruh positif terhadap cash holdings.

C. Penelitian Terdahulu dan Pengembangan Hipotesis

Berbagai penelitian tentang faktor-faktor yang mempengaruhi cash holdings telah dilakukan oleh beberapa peneliti. Fisman dan Hubbard (2005)

menggunakan model nonprofit endowment sebagai fungsi precautionary savings. Temuan dari penelitian ini menunjukkan terdapat hubungan positif antara

volatilitas pendapatan donasi dengan cash holdings. Artinya, ketika pemerintah daerah mempunyai sumber pendapatan yang mempunyai volatilitas yang tinggi,

manajer lebih mungkin untuk meningkatkan cash holdings dalam rangka perbaikan tingkat pelayanan.

Core (2006) menggunakan variabel CV Rev (coefficient of variation of total revenue), log revenue, acces to debt, growth dan labor untuk menentukan cash holdings pada perusahaan nirlaba. Temuan dari penelitian ini adalah bahwa

variabel CV Rev (coefficient of variation of total revenue) berpengaruh positif

terhadap cash holdings perusahaan. Semakin besar rasio ini, maka semakin besar cash holdings pada perusahaan nirlaba. Perusahaan yang mempunyai perubahan

commit to user

Gore (2009) menguji faktor-faktor yang mempengaruhi cash holdings daerah dengan menggunakan variabel, antara lain coefficient variation of revenue

(CV Revenue), debt per capita, limited revenue, size, growth, state revenue,

quarter, state, year. Temuan penelitian ini menunjukkan bahwa coefficient of

variation in revenue, growth dan Limited revenue sources berpengaruh positif

terhadap municipal cash holdings. Sedangkan debt per capita, size berpengaruh

negatif terhadap cash holdings daerah. Hasil penelitian ini mengindikasikan bahwa pemerintah dengan variasi pendapatan yang lebih tinggi dan pertumbuhan yang lebih tinggi mengakumulasi kas lebih banyak. Pemerintahan yang lebih besar, maka akan mengakumulasi kas lebih sedikit.

Atas dasar paparan tersebut di atas, maka hipotesis dalam penelitian ini dapat dirumuskan seperti berikut ini.

H1: Koefisien variasi pendapatan (coefficient of variation of revenue) berpengaruh

positif terhadap cash holdings daerah pada pemerintah daerah di Indonesia.

Selain koefisien variasi pendapatan (coefficient of variation of revenue), penelitian ini juga menggunakan debt per capita untuk menentukan cash holdings

sebagaimana digunakan dalam penelitian Opler et al. (1999) dan Gore (2009). Debt per capita dimasukkan untuk mereprentasikan akses ke pasar kredit.

Gore (2009) menggunakan rasio total utang terhadap total populasi untuk menentukan utang per kapita (debt per capita). Penelitian ini berusaha menguji pengaruh debt per capita terhadap municipal cash holdings. Temuan dari penelitian ini adalah bahwa variabel debt per capita berpengaruh negatif terhadap

commit to user

cash holdings yang dimiliki pemerintah daerah karena semakin kecil debt per

capita, maka kewajiban untuk membayar utang semakin kecil, sehingga cash

holdings yang dimiliki pemerintah daerah lebih besar.

Atas dasar paparan tersebut di atas, maka hipotesis dalam penelitian ini

dapat dirumuskan seperti berikut ini.

H2: Utang per kapita (debt per capita) berpengaruh negatif terhadap cash holdings

daerah pada pemerintah daerah di Indonesia.

Opler et al. (1999) menguji determinan dan implikasi cash holdings

perusahaan-perusahaan perdagangan di Amerika Serikat pada tahun 1971-1994. Untuk memprediksi cash holdings ditentukan beberapa faktor antaralain firm size, leverage, market-to-book ratio, R&D/sales, riskiness of cash flow regulation,

leverage, growth dan access to the capital market. Temuan penelitian ini adalah

bahwa variabel market-to-book ratio, R&D/sales, riskiness of cash flow regulation, leverage, growth dan access to the capital market berpengaruh positif

terhadap cash holdings perusahaan. Sedangkan variabel size dan leverage berpengaruh negatif terhadap cash holdings perusahaan.. Perusahaan dengan

pertumbuhan yang kuat dan perusahaan dengan aktivitas yang kecil risikonya menahan lebih banyak kas daripada perusahaan lainnya. Perusahaan yang

mempunyai akses ke pasar modal terbesar lebih sedikit menahan kas. Penelitian ini juga menguji implikasi corporate cash holdings. Hasilnya menunjukkan bahwa perusahaan yang mempunyai cash holdings dapat digunakan untuk berinvestasi ketika cash flow relatif rendah dan ketika dana yang dikeluarkan

commit to user

saham. Tidak ada bukti yang menunjukkan bahwa risiko manajemen dan cash holdings saling menggantikan.

Hardford et al. (2005) menguji faktor-faktor yang mempengaruhi cash holdings dengan menggunakan variable-variabel firm size, leverage, market to

book ratio, ratio of firm cash flow to total assets, standard deviation of cash flow

for the past ten years, ratio of the network capital to total assets, ratio of research

and development to sales, ratio of capital expenditures to assets, ratio of

acquisition spending to assets. Temuan penelitian ini menunjukkan bahwa

variabel firm size, leverage berpengaruh negatif terhadap cash holdings perusahaan. Sedangkan variabel market to book ratio, ratio of firm cash flow to

total assets, standard deviation of cash flow to total assets, ratio of the network

capital to total assets, ratio of research and development to sales, ratio of capital

expenditures to assets, ratio of acquisition spending to assets berpengaruh positif

terhadap cash holdings perusahaan. Perusahaan yang besar lebih mudah

mengeluarkan modal. Perusahaan yang mempunyai utang yang tinggi cenderung menjadi lebih reliant di pasar modal dan tunduk pada pengawasan, sehingga

mengurangi keinginan manajer untuk menimbun kas demi kepentingan pribadinya. Perusahaan yang mempunyai ketentuan antitakeover yang tinggi, mempunyai cash holdings yang lebih kecil.

Core (2006) menggunakan variabel size untuk menentukan cash holdings

commit to user

cash holdings perusahaan. Perusahaan yang mempunyai skala ekonomi yang besar, maka mempunyai cadangan kas lebih sedikit.

Gore (2009) menggunakan variabel size untuk menentukan cash holdings daerah (municipal cash holdings). Variabel size merupakan logaritma populasi.

Penelitian ini menunjukkan hasil bahwa terdapat pengaruh negatif antara size dengan municipal cash holdings. Semakin kecil ukuran pemerintah daerah (size),

maka semakin besar cash holdings pada pemerintah daerah. Pemerintah daerah yang mempunyai skala ekonomi yang besar, maka akan melakukan investasi sehingga lebih sedikit menahan kas.

Atas dasar paparan tersebut di atas, maka hipotesis dalam penelitian ini

dapat dirumuskan seperti berikut ini.

H3: Ukuran pemerintah daerah (size) berpengaruh negatif terhadap cash holdings

daerah pada pemerintah daerah di Indonesia.

Baber and Gore (2008) membandingkan karakteristik masalah utang

pemerintah daerah dalam suatu Negara yang menggunakan GAAP dengan Negara yang tidak menggunakan GAAP. Pengukuran utang daerah (municipal debt)

dilakukan dengan total utang per kapita. Variabel kontrol yang digunakan dalam penelitian ini adalah: state imposed regulation, municipal size, growth, GFOA dan voluntary disclosure. Hasil penelitian mendukung pernyataan bahwa pernyataan

commit to user

tinggi, mempunyai insentif untuk menyimpan kas dalam mengantisipasi pengeluaran masa depan dalam proyek modal seperti perluasan infrastruktur.

Gore (2009) menggunakan variabel growth untuk menentukan cash holdings daerah (municipal cash holdings). Variabel growth merupakan

perubahan populasi selama kurang lebih lima tahun. Penelitian ini menunjukkan hasil bahwa terdapat pengaruh positif antara growth dengan municipal cash

holdings. Semakin besar pertumbuhan (growth), maka semakin besar cash holdings pada pemerintah daerah karena pemerintah yang mempunyai

pertumbuhan yang tinggi, maka sumberdaya manusia yang dimiliki juga tinggi, sehingga mampu menghasilkan kas yang tinggi juga.

Atas dasar paparan tersebut di atas, maka hipotesis dalam penelitian ini dapat dirumuskan seperti berikut ini.

H4: Pertumbuhan (growth) berpengaruh positif terhadap cash holdings daerah

pada pemerintah daerah di Indonesia.

D. Kerangka Berpikir

Kerangka pikir dalam penelitian ini dapat dijelaskan dengan gambar seperti berikut ini :

Gambar 1. Kerangka Pikir Penelitian

· Cash Holdings · Coefficient of variation of

revenue

· Debt per capita

· Size

commit to user

Penelitian ini bertujuan menganalisis faktor-faktor yang mempengaruhi cash holdings daerah pada pemerintah daerah di Indonesia. Variabel dependen dalam

penelitian ini adalah cash holdings daerah. Variabel independen dalam penelitian ini adalah koefisien variasi pendapatan, utang per kapita, ukuran pemerintah

daerah dan pertumbuhan. Pemerintah daerah yang mempunyai variasi pendapatan yang tinggi, maka arus kas yang dihasilkan juga tinggi. Pertumbuhan penduduk

commit to user BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan pendekatan kuantitatif. Dalam penelitian ini peneliti menggunakan statistik deskriptif dan regresi linier berganda. Penelitian ini

merupakan penelitian yang menggunakan data sekunder. Data diperoleh dari download hasil pemeriksaan laporan keuangan oleh Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI) pada website www.bpk.go.id. Penelitian ini merupakan pengujian hipotesis (hypothesis testing) yang menguji hipotesis yang telah dirumuskan di awal. Menurut dimensi waktunya, penelitian ini merupakan penelitian poleed yang merupakan gabungan dari times series yaitu penelitian

yang melibatkan urutan waktu dan cross section yaitu penelitian yang menggunakan dimensi satu waktu dengan menggunakan beberapa objek

penelitian.

B. Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi adalah jumlah dari keseluruhan kelompok individu,

kejadian-kejadian yang menarik perhatian peneliti untuk diteliti atau diselidiki (Sekaran, 2000: 266). Populasi dalam penelitian ini adalah seluruh laporan keuangan pemerintah daerah (LKPD) yang disusun oleh pemerintah daerah se-Jawa Bali dan dipublikasi melalui website www.bpk.go.id.

commit to user

Sampel merupakan sebagian dari populasi yang karakteristiknya akan diselidiki dan dianggap dapat mewakili populasi (Sekaran, 2000). Teknik

pengambilan sampel yang digunakan pada penelitian ini menggunakan purposive sampling, yaitu pengambilan sampel dengan menggunakan kriteria-kriteria yang

ditentukan berdasarkan kebijakan dari peneliti. Penelitian ini menggunakan kriteria pengambilan sampel seperti berikut ini.

1. Laporan keuangan pemerintah daerah se-Jawa/Bali yang diterbitkan pada

tahun 2005, 2006 dan 2007 dan dipublikasikan dalam situs resmi BPK, yaitu www.bpk.go.id.

2. Laporan keuangan pemerintah daerah yang tidak dipublikasikan dalam

HAPSEM I periode 2005-2007 dikeluarkan dari sampel.

3. Laporan keuangan pemerintah daerah yang datanya tidak lengkap dikeluarkan

dari sampel.

C. Data dan Sumber Data

Strategi pengumpulan data dan sumber data adalah strategi arsip yaitu data yang dikumpulkan dari catatan atau basis data yang sudah ada. Sumber data dari

strategi ini adalah data sekunder (secondary data) yaitu teknik pengumpulan data yang dapat digunakan adalah teknik pengumpulan data dari basis data (Hartono,

2004: 81). Data sekunder tersebut terdiri dari data berikut ini.

a. Laporan keuangan pemerintah daerah se-Jawa/Bali tahun 2005, 2006,

2007 yang disusun berdasarkan Pernyataan Standar Akuntansi Pemerintah (PSAP).

commit to user

Data yang dibutuhkan dalam penelitian tersebut dikumpulkan dari catatan atau basis data baik berupa hardcopy maupun softcopy yang diperoleh dari hasil

download pada website resmi Badan Pemeriksa Keuangan Republik Indonesia yaitu www.bpk.go.id dan media lain yang menyediakan data terkait dan

dibutuhkan dalam penelitian ini.

D. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan variabel dependen dan variabel independen yang dapat dijelaskan seperti berikut ini :

1. Variabel Dependen

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan. Variabel dependen yang digunakan dalam

penelitian ini adalah cash holdings daerah (municipal cash holdings). Opler (1999) mendefinisikan cash holdings sebagai rasio kas dengan asset

perusahaan. Sementara, Gore (2009) mendefinisikan cash holdings daerah (municipal cash holdings) sebagai rasio antara kas dan setara kas dengan

belanja operasi bulanan. Rasio ini menggambarkan kemampuan pemerintah daerah dalam mengelola kas dan setara kas yang digunakan untuk belanja operasi bulanan pemerintah daerah. Untuk menghitung rasio ini digunakan formula seperti yang digunakan oleh Gore (2009) berikut ini.

commit to user 2. Variabel independen

Variabel independen adalah variabel yang dapat mempengaruhi perubahan variabel dependen dan mempunyai hubungan positif atau negatif

bagi variabel dependen nantinya. Variabel independen dalam penelitian ini adalah koefisien variasi pendapatan (coefficient of variation of revenue),

utang per kapita (debt per capita), ukuran pemerintah daerah (size), pertumbuhan (growth) sebagaimana digunakan dalam penelitian Gore (2009).

a. Koefisien variasi pendapatan (coefficient of variation of revenue)

Merupakan rasio standar deviasi pendapatan terhadap rata-rata pendapatan. Untuk menentukan angka rasio ini digunakan rumus seperti yang digunakan oleh Gore (2009) berikut ini.

coefficient of variation of revenue

Merupakan hasil pembagian antara total utang dibagi dengan total

populasi/jumlah penduduk. Analisis rasio utang per kapita memberikan informasi mengenai beban utang setiap masyarakat yang menjadi

penduduk pemerintah daerah setempat. Untuk menentukan angka rasio ini digunakan rumus seperti yang digunakan oleh Gore (2009) berikut ini.

Debt per capita

ation TotalPopul

TotalDebt

commit to user c. Ukuran pemerintah daerah (size)

Ukuran pemerintah daerah diukur dengan logaritma dari total populasi.

Untuk menentukan angka ini digunakan rumus seperti yang digunakan oleh Gore (2009) berikut ini.

ion LogPopulat Size=

d. Pertumbuhan (Growth)

Mengikuti Baber dan Gore (2008) Pertumbuhan diukur sebagai perubahan dalam populasi selama kurang lebih lima tahun (Gore, 2009).

5

yang dikumpulkan dalam penelitian untuk membuktikan hipotesis yang diajukan.

Analisis data yang penulis gunakan dalam penelitian ini adalah sebagai berikut :

1. Multiple Regression Analysis (Analisis Regresi Berganda)

Model regresi berganda adalah teknik analisis yang menjelaskan hubungan antara variabel dependen dengan beberapa variasi independen

commit to user

Cash/ = cash holdings daerah (municipal cash holdings)

=

Normalitas data merupakan penyebaran nilai data yang merata. Menurut Ghozali (2007) uji normalitas data dilakukan dengan tujuan

untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran atau distribusi normal. Salah satu cara agar data dapat

berdistribusi normal adalah dengan menggunakan lewat pengamatan nilai residual. pendekatan grafik Normal P-P of regression

standardized residual untuk menguji noarmalitas data. Jika data

menyebar disekitar garis diagonal pada grafik Normal P-P of

regression standardized residual dan mengikuti arah garis diagonal

tersebut, maka model regresi memenuhi asumsi normalitas.

Cara lain dengan melihat distribusi dan variable-variabel yang akan diteliti. Walaupun normalitas suatu variabel tidak selalu

commit to user

normalitas data dapat juga menggunakan Kolmogorov-Smirnov. Dengan uji ini dapat diketahui apakah distribusi nilai-nilai sampel

yang teramati terdistribusi normal. Kriteria pengujian dengan dua arah (two-tailed test) yaitu dengan membandingkan probabilitas dengan

tarif signifikan 0,05. jika p > 0,05 maka data terdistribusi normal dan sebaliknya jika p < 0,05 maka data tidak terdistribusi normal

b. Uji Multikolinearitas.

Multikolinearitas adalah situasi adanya korelasi antara variabel independen yang satu dengan variabel independen yang lainnya Ghozali (2001). Gejala multikolinearitas dapat diuji dengan

meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan Tolerance Value dan Varian

Inflating Factor (VIF). Tolerance mengukur veriabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Apabila nilai tolerance diatas 0.10 dan VIF dibawah 10, maka menunjukkan tidak terjadi multikolinearitas.

Model regresi yang baik adalah apabila dalam model tersebut tidak terjadi korelasi antar variabel independennya. Menurut Ghozali (2001), ada beberapa cara yang dapat dilakukan untuk menghilangkan gejala multikolinearitas pada model regresi yaitu sebagai berikut ini.

(a) Transformasi variabel, yaitu salah satu cara mengurangi hubungan linear diantara variabel bebas, dapat dilakukan dalam

commit to user

(b) Dengan mengeluarkan satu atau lebih variabel independent yang mempunyai korelasi yang tinggi dari model regresi dan

identifikasi variabel independen lainnya untuk membantu prediksi.

(c) Gunakan model dengan variabel bebas yang mempunyai variabel korelasi tinggi hanya semata-mata untuk memprediksi.

(d) Gunakan korelasi sederhana antar setiap variabel bebas dan variabel terikatnya untuk memahami hubungan variabel bebas dan variabel terikat.

c. Uji Heteroskedastisitas.

Heterokedastisitas menunjukkan bahwa variasi (varians) variabel tidak sama untuk semua pengamatan. Pada heterokedastisitas,

kesalahan yang terjadi tidak random (acak), tetapi menunjukkan hubungan yang sistematis sesuai dengan besarnya satu atau lebih

variabel. Gejala heterokedastisitas terjadi pada model yang menggunakan data sample secara cross section.

Heterokedastisitas dalam penelitian ini diuji dengan menggunakan uji Scatterplot. Ada atau tidaknya heterokestasitas dapat dilihat dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y

yang diprediksi dan sumbu X adalah residual. Jika ada pola pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang

commit to user

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang terjadi dan titik menyebar diatas dan dibawah angka nol maka

tidak terjadi heteroskastisitas. Cara lain dalam pengujian heteroskedastisitas adalah dengan menggunakan Uji Glejser. Apabila

nilai sig > 0,05 maka terjadi homoskedastisitas dan ini yang seharusnya terjadi, namun jika sebaliknya nilai sig < 0,05 maka

terdapat heteroskedasitas d. Uji Autokorelasi.

Autokorelasi merupakan korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data SPSS

dalam data time series) atau ruang (seperti data cross section) Santoso (2000). Uji autokorelasi dilakukan untuk mengetahui apakah model

mengandung autokorelasi atau tidak, yaitu hubungan yang erat diantara varibel independen dalam mempengaruhi variabel dependen.

Model regresi yang baik apabila model tersebut tidak terjadi autokorelasi.

Salah satu cara untuk mendeteksi ada tidaknya autokorelasi adalah dengan Run Test. Menurut Ghozali (2007) Run Test sebagai bagian dari statistik non-parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar

residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat

commit to user

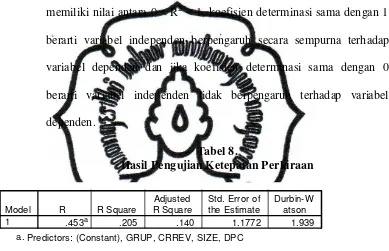

e. Pengujian Ketepatan Perkiraan (goodness of fit test)

Nilai koefisien determinasi (R2) menunjukkan sumbangan variabel independen terhadap perubahan yang terjadi pada variabel

dependen. Dalam perhitungan statistik ini, nilai R2 yang digunakan adalah adjusted R2 karena ini merupakan salah satu indikator untuk

mengetahui pengaruh penambahan suatu variabel independen ke dalam suatu persamaan regresi. Nilai dari adjusted R2 benar-benar telah bebas dari pengaruh derajat bebas, yang berarti nilai tersebut benar-benar menunjukkan pengaruh variabel independen terhadap variabel

dependen. Koefisien determinasi atau kuadrat dari koefisien kolerasi memiliki nilai antara 0 < R2 < 1, koefisien determinasi sama dengan 1

berarti variabel independen berpengaruh secara sempurna terhadap variabel dependen dan jika koefisien determinasi = 0 berarti variabel

independen tidak berpengaruh terhadap variabel dependen. 3. Pengujian hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh variabel independen berupa koefisien variasi pendapatan, utang per kapita, ukuran pemerintah daerah dan pertumbuhan terhadap cash holdings daerah. Pengujian hipotesis dalam penelitian ini menggunakan langkah-langkah

commit to user 1. Menentukan hipotesis yang dirumuskan:

Ha: Variabel koefisien variasi pendapatan, utang per kapita, ukuran

pemerintah daerah dan pertumbuhan berpengaruh terhadap cash holdings daerah pada pemerintah daerah di Indonesia.

Ho: Variabel koefisien variasi pendapatan, utang per kapita, ukuran pemerintah daerah dan pertumbuhan tidak berpengaruh

terhadap cash holdings daerah pada pemerintah daerah di Indonesia.

2. Menentukan tingkat signifikansi α sebesar 0,05 dan 0,1. 3. Menentukan kriteria penerimaan hipotesis.

Jika p < α, maka Ho ditolak

Jika p > α, maka Ho diterima

4. Penarikan kesimpulan hipotesis.

Kesimpulannya ditentukan dari nilai-p (probabilitas value) yang muncul. Pengujian hipotesis dilakukan dengan mengamati signifikansi nilai-p (probability value) dengan tingkat signifikansi

commit to user BAB IV

ANALISIA DATA DAN PEMBAHASAN

A. Statistik Deskriptif 1. Pengumpulan Data dan Penentuan Sampel

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi cash holdings daerah pada pemerintah daerah di Indonesia.

Sumber data yang digunakan oleh peneliti berasal dari website BPK (www.bpk.go.id). Data tersebut berupa laporan realisasi anggaran pendapatan dan belanja daerah, neraca dan laporan arus kas yang telah

diaudit oleh BPK RI untuk periode pemeriksaan tahun 2006-2008. Data ini diperoleh dari catatan atau basis data baik berupa hardcopy maupun

softcopy yang diperoleh dari website resmi Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI). Laporan keuangan yang dipublikasi oleh

pemerintah tersebut berdasarkan Peraturan Pemerintah Nomor: 24 Tahun 2005 tentang Standar Akuntansi Pemerintah. Populasi dalam penelitian ini adalah seluruh pemerintah daerah kabupaten/kotamadya se-jawa bali yang

menerbitkan laporan keuangan dan dipublikasi melalui website www.bpk.go.id. Dalam penelitian ini periode observasi yang digunakan

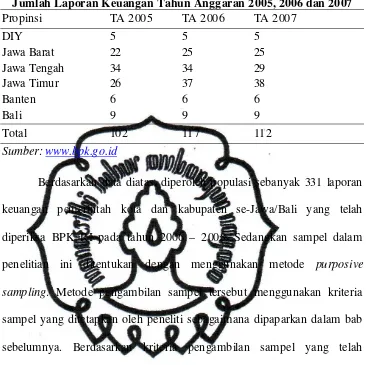

yaitu tahun anggaran 2005, 2006 dan 2007. Jumlah laporan keuangan yang menjadi objek penelitian disajikan dalam tabel dibawah ini.

commit to user Tabel 1.

Jumlah Laporan Keuangan Tahun Anggaran 2005, 2006 dan 2007

Propinsi TA 2005 TA 2006 TA 2007

Berdasarkan data diatas, diperoleh populasi sebanyak 331 laporan keuangan pemerintah kota dan kabupaten se-Jawa/Bali yang telah

diperiksa BPK RI pada tahun 2006 – 2008. Sedangkan sampel dalam penelitian ini ditentukan dengan menggunakan metode purposive

sampling. Metode pengambilan sampel tersebut menggunakan kriteria

sampel yang ditetapkan oleh peneliti sebagaimana dipaparkan dalam bab

sebelumnya. Berdasarkan kriteria pengambilan sampel yang telah ditetapkan, jumlah sampel penelitian dan observasi dalam penelitian ini

dapat disajikan dalam tabel di bawah ini.

Tabel 2. Sampel Penelitian

Keterangan Total

Pemerintah daerah se- jawa Bali 331

Pemerintah daerah yang tidak dilaporkan laporan keuangannya

dalam HAPSEM I periode 2005-2007 (25)

Laporan keuangan keuangan pemerintah daerah se-jawa bali yang

datanya tidak lengkap (67)

Total sampel 79

commit to user

Tabel sampel penelitian diatas menunjukkan bahwa jumlah laporan keuangan pemerintah daerah yang berhasil dikumpulkan melalui

download di website BPK RI adalah sejumlah 331 laporan keuangan

pemerintah daerah. Atas jumlah laporan keuangan tersebut, sejumlah 25

laporan keuangan yang tidak dilaporkan pemerintah daerah. Untuk laporan keuangan yang datanya tidak lengkap, maka laporan keuangan tersebut

tidak digunakan dalam penelitian ini. Jumlah laporan keuangan yang tidak secara lengkap menyajikan data yang dimaksud sejumlah 66 laporan keuangan pemerintah daerah. Setelah dilakukan identifikasi dengan menggunakan kriteria pengambilan sampel, maka diperoleh sampel

sejumlah 79 laporan keuangan pemerintah daerah. Dalam penelitian ini, agar dapat memenuhi asumsi normalitas untuk dilakukan uji regresi

berganda, maka langkah pertama adalah membuang data yang outlier yaitu dua puluh lima laporan keuangan pemerintah daerah (Blora, Klaten,

Wonogiri, Magelang, Salatiga, Semarang, Tegal, Sampan, Mojokerto, Trenggalek, Magetan, Lamongan, Bandung, Cirebon, Garut, Indramayu,

Denpasar, Tabanan, Bangli, Gianyar, Karangasem, Lebak, Pandeglang, Cilegon, Yogyakarta) sehingga untuk analisa lebih lanjut menggunakan 54 laporan keuangan pemerintah daerah. Data yang diambil dari sampel tersebut berupa data kas dan setara kas, pendapatan, belanja operasi, utang,

commit to user

Selanjutnya, sampel data dari 54 daerah dapat dilihat dalam lampiran 2 diolah dengan menggunakan analisis regresi berganda.

2. Deskripsi Statistik

Deskripsi statistik merupakan penjelasan atau gambaran masing-masing variabel yang terkait dalam penelitian ini. Variabel penelitian dalam penelitian ini adalah koefisien variasi pendapatan (coefficient of variation of revenue), utang per kapita (debt per capita), ukuran

pemerintah daerah (size) dan pertumbuhan (growth). Selain itu, penelitian ini juga menggunakan variabel cash holdings daerah sebagai variabel dependen. Peneliti kemudian mengadakan pengolahan data mentah yang

ada pada lampiran. Sebelum diolah, data tersebut (kas dan setara kas, pendapatan, belanja operasi, utang) dikonversi ke dalam ribuan rupiah. Hal

ini dilakukan untuk memudahkan pengolahan data. Hasil analisis deskriptif statistik masing-masing variabel dalam penelitian ini diuraikan

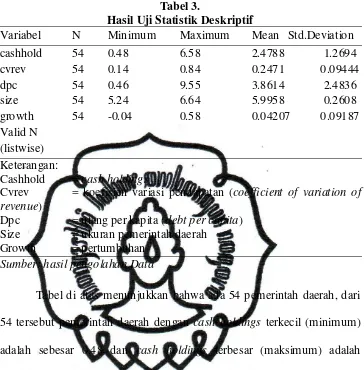

commit to user Tabel 3.

Hasil Uji Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.Deviation

cashhold 54 0.48 6.58 2.4788 1.2694

Dpc = utang per kapita (debt per capita) Size = ukuran pemerintah daerah

Growth = pertumbuhan Sumber: hasil pengolahan Data

Tabel di atas menunjukkan bahwa ada 54 pemerintah daerah, dari 54 tersebut pemerintah daerah dengan cash holdings terkecil (minimum)

adalah sebesar 0,48 dan cash holdings terbesar (maksimum) adalah sebesar 6,58 serta nilai mean (rata-rata) cash holdings dari 54 pemerintah

daerah adalah sebesar 2,4788 dengan standar deviasi 1,2694. Selanjutnya nilai koefisien variasi pendapatan (coefficient of variation of revenue)

terkecil (minimum) adalah 0,14 dan nilai koefisien variasi pendapatan (coefficient of variation of revenue) terbesar (maksimum) adalah 0,84.

Nilai mean (rata-rata) coefficient of variation of revenue dari 54 pemerintah daerah adalah 0.2471 dengan standar deviasi 0,0944. Nilai

utang per kapita (debt per capita) terkecil (minimum) adalah 0,46 dan nilai utang per kapita (debt per capita) terbesar (maksimum) adalah 9,55 serta

commit to user

daerah adalah 3,8614 dengan standar deviasi 2,4836. Nilai ukuran pemerintah daerah (size) terkecil (minimum) adalah 5,24 dan nilai ukuran

pemerintah daerah (size) terbesar (maksimum) adalah 6,64 serta nilai mean (rata-rata) ukuran pemerintah daerah (size) dari 54 pemerintah daerah

adalah 5,9958 dengan standar deviasi 0.2608. Pertumbuhan (growth) terkecil (minimum) adalah -0.04 dan pertumbuhan (growth) terbesar

(maksimum) adalah 0,58 serta nilai mean (rata-rata) pertumbuhan (growth) dari 54 pemerintah daerah adalah 0,04207 dengan standar deviasi 0,09187.

B. Hasil Analisis Data

Pengujian data dalam penelitian ini untuk mengetahui pengaruh koefisien variasi pendapatan (coefficient of variation of revenue), utang

per kapita (debt per capita), ukuran pemerintah daerah (size) dan pertumbuhan (growth) terhadap cash holdings daerah (municipal cash

holdings) pada pemerintah daerah di Indonesia. Untuk pengujian hipotesis

penelitian ini digunakan model regresi linier berganda. Untuk membantu pengujian data, penelitian ini menggunakan bantuan software statistik komputer berupa SPSS versi 15.

Hasil pengujian dan interpretasi hasil pengujian dalam penelitian ini dapat dipaparkan seperti berikut ini.

commit to user 1. Pengujian Asumsi Klasik

e. Uji Normalitas Data.

Normalitas data merupakan penyebaran nilai data yang merata. Menurut Ghozali (2007) uji normalitas data dilakukan dengan tujuan

untuk mengetahui apakah sampel yang diambil telah memenuhi kriteria sebaran atau distribusi normal.

Hasil uji normalitas dengan menggunakan SPSS dapat dilihat pada tabel berikut ini.

Tabel 4.

Hasil Uji Normalitas Data

One-sample Kolmogorov-Smirnov Test

Variabel Kolmogorov Signifikansi p-value Interpretasi Sminorv-Test

Unstandardized 0,117 1,192 p>0,05 Data normal Residual

Sumber: hasil pengolahan data

Tabel hasil pengujian normalitas dengan menggunakan uji

Kolmogorov-Smirnov menunjukkan angka signifikansi 0,117 lebih dari

0,05 maka dapat disimpulkan bahwa data terdistribusi normal.

f. Uji Multikolinearitas.

commit to user

Hasil pengujian terhadap multikolinearitas dengan menggunakan SPSS dapat dilihat pada tabel berikut ini.

Tabel 5.

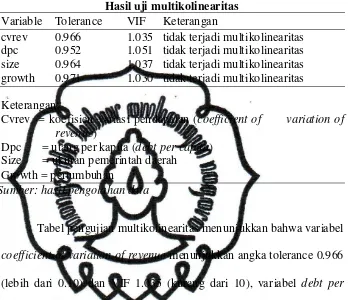

Hasil uji multikolinearitas Variable Tolerance VIF Keterangan

cvrev 0.966 1.035 tidak terjadi multikolinearitas dpc 0.952 1.051 tidak terjadi multikolinearitas size 0.964 1.037 tidak terjadi multikolinearitas growth 0.971 1.030 tidak terjadi multikolinearitas Keterangan:

Tabel pengujian multikolinearitas menunjukkan bahwa variabel coefficient of variation of revenue menunjukkan angka tolerance 0.966

(lebih dari 0.10) dan VIF 1.035 (kurang dari 10), variabel debt per capita menunjukkan angka tolerance 0.952 (lebih dari 0.10) dan VIF

1.051 (kurang dari 10), variabel size menunjukkan angka tolerance 0.964 (lebih dari 0.10) dan VIF 1.0371 (kurang dari 10) dan variable

growth menunjukkan angka tolerance 0.971 (lebih dari 0.10) dan VIF

1.030 (kurang dari 10). Kesimpulan yang dapat diambil dari uji multikolinearitas adalah bahwa tidak terjadi multikolinearitas antar

variabel.

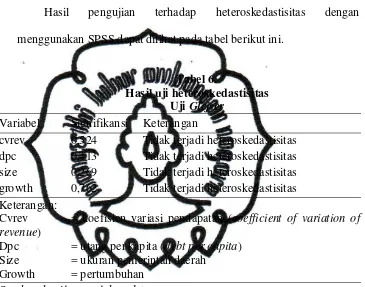

g. Uji Heteroskedastisitas.

Heterokedastisitas menunjukkan bahwa variasi (varians) variabel