SKRIPSI

Diajukan Oleh : MUALLA MUFARRISTI

1013010083/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sar jana EKONOMI DAN BISNIS

Pr ogdi Akuntansi

Diajukan Oleh : MUALLA MUFARRISTI

1013010083/FE/EA

Kepada

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PUBLIC DI BURSA EFEK INDONESIA Disusun Oleh :

MUALLA MUFARRISTI 1013010083/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dr. Sr i Trisnaningsih, SE, MSi Dr.Sri Trisnaningsih, SE, MSi Sekretaris

NIP.196509291992032001

Drs. Ec. Muslimin. M.Si Anggota

Dra. Ec. Siti Sundari. M.Si

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

PUBLIC DI BURSA EFEK INDONESIA Yang diajukan

MUALLA MUFARRISTI 1013010083/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr.Sri Trisnaningsih, MSi Tanggal : 21 Februari 2014 NIP.196509291992032001

Mengetahui, Ketua Progdi Akuntansi

PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

MUALLA MUFARRISTI 1013010083/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr.Sri Trisnaningsih, MSi Tanggal : 21 Februari 2014 NIP.196509291992032001

Wakil Dekan I Fakultas Ekonomi dan Bisnis

PUBLIC DI BURSA EFEK INDONESIA

Yang diajukan

MUALLA MUFARRISTI 1013010083/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dr.Sri Trisnaningsih, MSi Tanggal : 11 Desember 2013 NIP.196509291992032001

Mengetahui, Ketua Progdi Akuntansi

Dr. Hero Pr iono, SE, MSi, Ak, CA NIP.196110111992031001

MUALLA MUFARRISTI 1013010083/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Pada tanggal 28 Februari 2014

Pembimbing : Tim Penguji : Pembimbing Utama Ketua

Dr. Sr i Trisnaningsih.M.Si Dr.Sri Trisnaningsih, MSi Sekretaris

NIP.196509291992032001

Drs. Ec. Muslimin. M.Si Anggota

Dra. Ec. Siti Sundar i. M.Si

Mengetahui,

Dekan Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran”

Jawa Timur

penulis dapat menyelesaikan tugas akhir penulisan skripsi dengan judul : “Optimalisasi Struktur Modal, dalam Per spektif Cost of Capital Pada Perusahaan Manufaktur yang Go Public di Bur sa Efek Indonesia”. dengan baik.

Pada kesempatan yang berbahagia ini, penulis sangat berterima kasih kepada semua pihak yang telah memberikan bantuan dan dorongan sehingga dapat menyelesaikan tugas-tugas sebagai mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. Ucapan terima kasih khususnya penulis sampaikan kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. H. Rahman A. Suwaidi, MS, selaku wakil Dekan I Fakultas Ekonomi Universitas “Veteran” Jawa Timur.

4. Bapak Dr. Hero Priono, SE, MSi, Ak, CA, selaku Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

7. Keluarga tercinta Bapak, Ibu, Mas Ocha dan Adik Tika yang telah memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Sahabat – sahabat tercinta Bella, Apri, Wahyu, Okta, Omar, Hanif, Sesza, Mbak Arini yang selalu memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi dengan baik.

9. Seluruh staf di Bursa Efek Indonesia yang telah mengijinkan penulis melakukan penulisan di Bursa Efek Indonesia dan telah memberikan data-data perusahaan yang dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena itu saran dan kritik sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi akademika UPN “Veteran” umumnya, serta bagi mahasiswa Program Studi Akuntansi khususnya.

Surabaya, 17 Februari 2014

DAFTAR ISI ... ……… iii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 10

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 12

2.1. Hasil Penelitian Terdahulu ... 12

2.2. Landasan Teori ... 20

2.2.1. Pengertian Laporan Keuangan ... 20

2.2.1.1. Tujuan Laporan Keuangan ... 20

2.2.2. Manajemen Keuangan ... 26

2.2.3. Struktur Modal ... 27

2.2.3.1. Teori Struktur Modal ... 29

2.2.3.1.1. Agency Theory ... 30

2.2.3.1.5. Pecking Order Theory ... 33

2.2.3.2. Faktor – Faktor yang Mempengaruhi Struktur Modal ... 35

2.2.3.3. Analisis Rasio Struktur Modal ... 36

2.2.3.4. Struktur Modal yang Optimal... 37

2.2.4. Konsep Biaya Modal (Cost of Capital) ... 40

2.2.4.1. Faktor – Faktor yang Mempengaruhi Biaya Modal Perusahaan ... 42

2.2.4.2. Fungsi Cost of Capital Dalam Berbagai Metode Pemilihan Investasi ... 43

2.2.4.3. Cost of Capital Secara Keseluruhan ... 44

2.2.5. Profitabilitas ... 49

2.2.5.1. Rasio Profitabilitas ... 51

2.2.6. Leverage Keuangan ... 52

2.2.7. Teori yang Melandasi Pengaruh Leverage Keuangan / Debt Asset Ratio terhadap Cost of Capital ... 53

2.4. Hipotesis ... 61

BAB III METODE PENELITIAN ... 62

3.1. Objek Penelitian ... 62

3.2. Definisi Operasional dan Pengukuran Variabel ... 62

3.2.1. Definisi Operasional ... 62

3.2.2. Pengukuran Variabel ... 64

3.3. Populasi dan Teknik Penentuan Sampel ... 66

3.3.1. Populasi ... 66

3.3.2. Sampel ... 68

3.4. Teknik Pengumpulan Data ... 69

3.4.1. Jenis Data ... 70

3.4.2. Sumber Data ... 70

3.5. Uji Kualitas Data ... 70

3.5.1. Uji Normalitas Data ... 70

3.5.2. Uji Asumsi Klasik ... 71

3.6. Teknik Analisa Regresi Linier Berganda ... 73

3.7. Pengujian Hipotesis ... 74

3.7.1. Uji F ... 74

Metal Industry .Tbk (ALMI) ... 76

4.1.2. Sejarah Singkat PT. Asia Plat Industries .Tbk (APLI)... 77

4.1.3. Sejarah Singkat PT. Sepatu Bata .Tbk (BATA) ... 78

4.1.4. Sejarah Singkat PT. Nipress .Tbk (NIPS) ... 79

4.1.5. Sejarah Singkat PT. Pelangi Indah Canindo .Tbk (PICO) ... 79

4.1.6. Sejarah Singkat PT. Suparma .Tbk (SPMA) ... 81

4.1.7. Sejarah Singkat PT. Surya Toto Indonesia .Tbk (TOTO) ... 81

4.1.8. Sejarah Singkat PT. Yana Prima Hasta Persada .Tbk (YPAS) ... 82

4.2. Deskripsi Hasil Penelitian ... 83

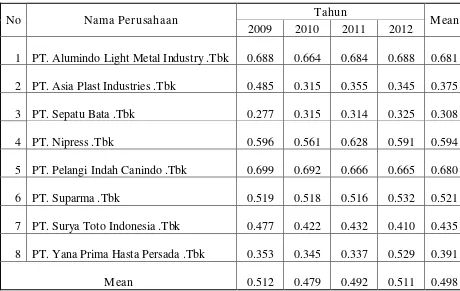

4.2.1. Variabel Debt to Asset Ratio (X1) ... 83

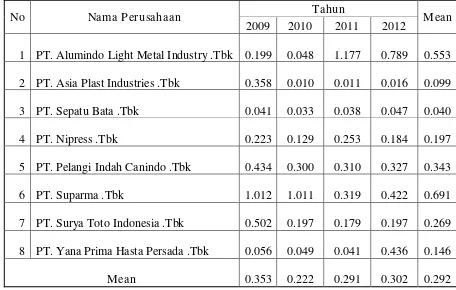

4.2.2. Variabel Long Term Debt to Equity Ratio (X2)... 85

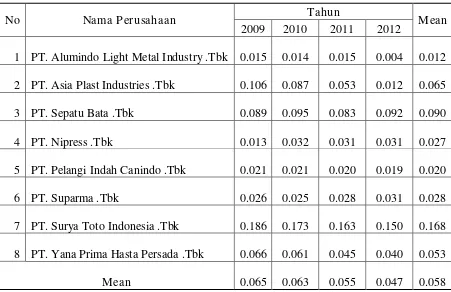

4.2.3. Variabel Net Profit Margin (X3) ... 87

4.2.4. Variabel Cost of Capital (Y) ... 89

4.2.5. Indikator Optimalisasi Struktur Modal... 91

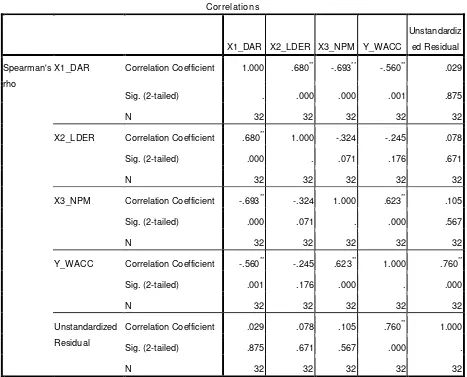

4.3. Analisa dan Pengujian Hipotesis ... 93

4.4.3. Uji Autokorelasi ... 98

4.5. Analisis dan Pengujian Hipotesis ... 99

4.5.1. Persamaan Regresi ... 99

4.5.2. Hasil Pengujian Hipotesis ... 102

4.5.2.1. Uji Kesesuaian Model (Uji f) ... 102

4.5.2.2. Uji Parsial (Uji t) ... 104

4.6. Pembahasan Hasil Penelitian ... 107

4.6.1. Implikasi ... 107

4.6.2. Perbedaan Hasil Penelitian dengan Penelitian Sebelumnya... 112

BAB V KESIMPULAN DAN SARAN ... 114

5.1. Kesimpulan ... 114

5.2. Saran ... 115

5.3. Keterbatasan Penelitian ... 116 DAFTAR PUSTAKA

Equity Ratio, Net Profit Margin , dan WACC ... 7

1.2. : Tabel Perbandingan antara Return On Investmen dengan Weighted Average Cost of Capital, Indikator Optimalisasi Struktur Modal ... 8

3.1. : Tabel Daftar Populasi yang Terpilih ... 67

3.2. : Tabel Daftar Sampel yang Terpilih ... 69

4.1. : Tabel Deskripsi Variabel Debt to Asset Ratio ... 84

4.2. : Tabel Deskripsi Variabel Long Term Debt to Equity Ratio ... 86

4.3. : Tabel Deskripsi Variabel Net Profit Margin ... 88

4.4. : Tabel Deskripsi Variabel Cost of Capital ... 90

4.5. : Tabel Deskripsi Indikator Optimalisasi Struktur Modal ... 92

4.6. : Tabel Hasil Uji Normalitas – Setiap Variabel ... 94

4.7. : Tabel Hasil Uji Multikolineritas ... 95

4.8. : Tabel Hasil Uji Heteroskedastisitas ... 97

4.9. : Tabel Hasil Uji Autokorelasi ... 98

4.10. : Tabel Hasil Persamaan Regresi Linier Berganda ... 99

4.11. : Tabel Hasil Analisis Hubungan Kesesuaian Model ... 102

4.12. : Tabel Koefisien Determinasi (R Square/ R2) ... 103

Lampiran 2 : Hasil Sampel

Lampiran 3 : Perhitungan Debt to Asset Ratio (X1) pada Perusahaan Manufaktur Tahun 2009 – 2012.

Lampiran 4 : Perhitungan Long Term Debt to Equity Ratio (X2) pada Perusahaan ManufakturTahun 2009 – 2012.

Lampiran 5 : Perhitungan Net Profit Margin (X3) pada Perusahaan Manufaktur Tahun 2009 – 2012.

Lampiran 6 : Perhitungan Weighted Average Cost of Capital (Y) pada Perusahaan Manufaktur Tahun 2009 – 2012.

Lampiran 7 : Perbandingan Antara Return on Investmen dengan Weighted Average Cost of Capital , Indikator Optimalisasi Struktur Modal pada Perusahaan Manufaktur Tahun 2009 -2012. Lampiran 8 : Uji Normalitas

MUALLA MUFARRISTI Abstrak

Pada Era Global yang semakin berkembang pesat pada saat ini, perusahaan manufaktur semakin bertambah saing untuk penggalangan dana dengan jalan pinjaman bank (ekstern), lembaga finansial, dan IPO. Perusahaan Manufaktur yang tercatat di BEI Pada saat ini sudah dijadikan sebagai bahan pertimbangan dalam upaya pemberian pinjaman oleh para pihak kreditur, sebagai akibat banyaknya perusahaan yang tidak mampu membayar hutang jangka panjangnya nya dan tingkat pengembalian investasi nya yang sangat minimum, dimana perusahaan – perusahaan tidak memperhatikan optimalisasi struktur modalnya. Penelitian ini berjudul Optimalisasi Struktur Modal Dalam Prespektif Cost of Capital Pada Perusahaan Manufaktur Yang Go Public Di Bursa Efek Indonesia.

Sampel yang digunakan dalam penelitian ini sebanyak 8 perusahaan manufaktur yang telah Go Public dan terdaftar di Bursa Efek Indonesia tahun 2009 hingga 2012, sedangkan jenis data yang digunakan adalah data kuantitatif, data yang dipergunakan merupakan data sekunder yaitu data keuangan perusahaan seperti Laporan Keuangan untuk menganalisis rasio

Debt to Asset Ratio (DAR), Long Term Debt to Equity Ratio (LDER), Net Profit Margin (NPM) , Weighted Average Cost of Capital (WACC), dan Return on Investment (ROI).Untuk teknik pengambilan sampel menggunakan purposive sampling, dan untuk menguji hipotesis digunakan teknik analisis regresi linier berganda. Kesimpulan yang dapat diambil dari hasil analisis regresi linier berganda adalah bahwa Debt to Asset Ratio (X1),

Long Term Debt to Equity Ratio (X2), dan Net Profit Margin (X3) secara simultan berpengaruh signifikan terhadap Cost of Capital (Y). Debt to Asset Ratio (X1) secara parsial berpengaruh terhadap Cost of Capital (Y),

sedangkan Long Term Debt to Equity Ratio (X2) dan Net Profit Margin (X3)

MUALLA MUFARRISTI Abstrac

In the Global Era growing rapidly in this time , increasing the competitiveness of manufacturing firms to raise funds by way of a bank loan ( external ) , financial institutions , and IPO’s . Manufacturing companies listed on the Stock Exchange in this time been used as a material consideration in lending efforts by the creditor , as a result many companies are not able to pay its long- term debt and the return on its investment very minimum , where the company’s does not pay attention optimization of its capital structure . This study entitled Optimizing Capital Structure Cost of Capital Perspective On The Go Public Manufacturing Company in Indonesia Stock Exchange.

The sample used in this study were 8 companies that have been manufacturing go public and listed on the Indonesia Stock Exchange in 2009 until 2012 , while the type of data used is quantitative data , the data used are secondary data such as company financial data to analyze the ratio of Financial Statements debt to Asset Ratio ( DAR ) , Long Term debt to Equity Ratio ( LDER ) , Net Profit Margin ( NPM ) , Weighted Average Cost of Capital ( WACC ) , and Return on Investment ( ROI ) . sampling techniques for using purposive sampling , and to test the hypothesis used multiple linear regression analysis techniques . The conclusion that can be drawn from the results of multiple linear regression analysis is that the Debt to Asset Ratio ( X1 ) , Long Term Debt to Equity Ratio ( X2 ) , and net profit margin ( X3 ) simultaneously significant effect on the Cost of Capital ( Y ) . Debt to Asset Ratio ( X1 ) partially affect the Cost of Capital ( Y ) , while Long Term Debt to Equity Ratio ( X2 ) and Net Profit Margin ( X3 ) partially not affect the Cost of Capital ( Y ) . The results of the comparison average‘s Return on Investment under average results Weight Average Cost of Capital can thus be said that the company’s has a capital structure that is not optimal .

1.1.

Latar Belakang

Modal merupakan penyediaan dana untuk pembiayaan proyek, pengadaan aktiva dan operasional. Ditambahkan oleh Muljadi & Widodo (2002, 21) bahwa “setiap modal yang diperoleh mengandung unsur biaya didalamnya. Untuk itu perlu diketahui seberapa besar biaya yang harus dikorbankan untuk memperoleh modal yang dibutuhkan guna keperluan investasi”. Dalam hal ini maka pendanaan investasi jangka panjang yang membutuhkan dana besar, umumnya perusahaan cenderung melibatkan modal sendiri dan modal pinjaman yang lazim disebut sebagai struktur modal (capital structures).

Pendanaan-pendanaan yang dibiayai oleh kewajiban jangka panjang maupun jangka pendek akan menyebabkan Perusahaan menanggung biaya modal berupa bunga. Atas dasar tersebut maka dapat dikatakan bahwa biaya bunga merupakan biaya modal. Adapun biaya bunga tersebut diukur melalui tingkat suku bunga yang berlaku umum.

menjamin kewajiban jangka panjangnya (rasio kecukupan modal /

Debt Equity Ratio) akan mengarahkan perusahaan kepada risiko gagal bayar.

Jika pendanaan-pendanaan tersebut melibatkan dana dari modal sendiri, maka Go publik merupakan salah satu sarana untuk pemenuhan modal tersebut dalam upaya menarik dana dari masyarakat guna memperoleh pemenuhan kebutuhan dana tambahan untuk pengembangan perusahaan , investasi , dan pelunasan hutang. Untuk menarik dana tersebut maka perusahaan harus dapat menilai cost of capital terlebih dahulu yang merupakan tingkat pengembalian investasi minimum yang harus dicapai oleh perusahaan agar dapat mempertahankan nilai perusahaan (nilai saham) (Sundjaja, 2003, 235). Investor mengharapkan investasi yang dilakukan oleh perusahaan dengan menggunakan sumber dana yang disediakan dapat menghasilkan pengembalian yang menguntungkan dan tidak menimbulkan kerugian atas Investasi.

dividen tidak tetap, berubah-ubah seiring dengan profitabilitas yang dicapai perusahaan dan kebijakan manajemen, sedangkan biaya modal – bunga adalah tetap sesuai dengan perjanjian kredit atau adendum yang ditetapkan oleh kreditur. Biaya modal perusahaan tergantung pada ekspektasi pengembalian dari semua sekuritas yang telah diterbitkan oleh perusahaan. Oleh sebab itu, biaya modal perusahaan biasanya dihitung sebagai rata – rata tertimbang biaya bunga atas hutang setelah pajak dan “biaya ekuitas”, yakni, ekpektasi tingkat pengembalian saham biasa (common stock). Hal ini sudah barang tentu merupakan keterlibatan hutang sebagai struktur modal dalam perusahaan. Manajer menyebutnya biaya modal rata – rata tertimbang perusahaan atau WACC (Weighted – average cost of capital). Para manajer menggunakan biaya modal rata rata tertimbang untuk mengevaluasi proyek investasi modal berisiko rata – rata. “ Resiko rata – rata “ berarti bahwa resiko proyek sesuai dengan resiko aset dan operasi perusahaan saat ini (Marcus,Myers,Brealy ,2006: 353). Biaya modal yang ada di suatu perusahaan seharusnya di usahakan berada di bawah tingkat pengembalian investasinya, dengan begitu maka sisa pengembaliannya dapat meningkatkan nilai saham biasa (Keown dkk, 2000, 444).

perusahaan. Rasio hutang terhadap total aktiva didapat dari total hutang perusahaan dibagi dengan total aktivanya. Rasio ini dapat memberikan suatu indikasi besarnya hutang / debt yang digunakan untuk pendanaan atas investasi yang berupa asset, baik current asset, fix asset, dan other asset. Menurut Van Horne (2005), rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan persentase aktiva perusahaan yang didukung oleh pendanaan utang. Semakin besar debt to total asset ratio berarti semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal dan semakin besar pula beban biaya modal yang harus ditanggung oleh perusahaan. Semakin meningkatnya debt to total asset ratio berdampak terhadap profitabilitas yang diperoleh perusahaan karena sebagian digunakan untuk membayar bunga pinjaman. Begitu pula dengan sebaliknya semakin rendahnya debt to total asset ratio maka semakin kecil biaya modal yang harus ditanggung oleh perusahaan. Oleh karena itu debt to total asset dapat mempengaruhi pada tingkat cost of capital.

jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Dengan meningkatnya long term debt to equity ratio

menunjukkan indikasi tingkat komposisi hutang jangka panjang yang semakin besar dibandingkan dengan modal sendirinya. Hal ini Mengakibatkan rendahnya jaminan modal sendiri terhadap hutang jangka panjang dan sekaligus akan berpengaruh terhadap struktur modal, yang pada akhirnya akan berdampak pada cost of capital.

Net Profit Margin (NPM) merupakan rasio yang menunjukkan persentase laba bersih yang diperoleh dari setiap penjualan (Riyanto,2010:336). Rasio ini menginterpretasikan tingkat efisiensi perusahaan, yakni sejauh mana kemampuan perusahaan menekan biaya-biaya operasionalnya pada periode tertentu. Semakin besar rasio ini semakin baik kemampuan perusahaan dalam mendapatkan laba. Sebaliknya, jika rasio ini semakin turun maka kemampuan perusahaan dalam mendapatkan laba melalui penjualan dianggap cukup rendah. Dalam hal ini apabila Net Profit Margin meningkat maka laba ditahan juga akan meningkat, dan komponen struktur modal berupa modal saham (dividen yang harus ditanggung oleh Perusahaan) juga akan berubah, sesuai dengan peningkatan pada total ekuitasnya.

digunakan sebagai variabel bebas yang mempengaruhi WACC (Weight Avarege Cost of Capital) sebagai variabel tergantung.

Konsep “ Cost of Capital” mengatakan bahwa struktur modal yang optimum ialah struktur modal yang dapat meminimumkan biaya penggunaan modal rata – rata (avarege cost of capital), besar kecil nya Avarege Cost of Capital tergantung pada proporsi masing – masing sumber dana beserta biaya dari masing – masing komponen sumber dana tersebut (Riyanto.2010;294).

Struktur modal merupakan kombinasi pendanaan atas investasi yang berasal dari modal sendiri atau modal pinjaman, dimana kedua komponen struktur modal tersebut dapat menimbulkan biaya modal (Cost of Capital). Dari biaya modal tersebut akan didapat kan hasil perhitungan Weighted Average Cost of Capital, yang selanjutnya akan digunakan sebagai indikasi tingkat pengembalian minimum atas investasi yang telah dilakukan oleh perusahaan. Dalam upaya mendapatkan indikasi optimalisasi struktur modal akan dibandingkan antara WACC dengan Return on Investment (Earning Power).

Dari penjelasan diatas dapat disampaikan kesimpulan sementara bahwa apabila ROI diatas WACC maka struktur modal dianggap optimum begitu juga dengan sebaliknya apabila ROI dibawah WACC

maka struktur modal dianggap tidak optimum.

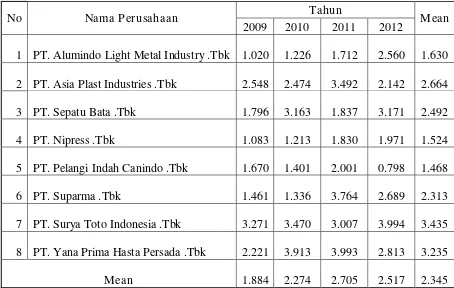

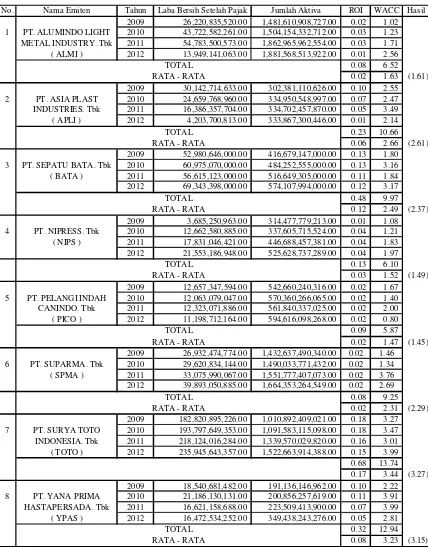

No Nama Emiten Tahun WACC DAR LDER NPM

jarang penelitian mengenai hubungan pengaruh Debt to Asset Ratio, Long Term Debt to Equity Ratio dan Net Profit Margin yang dihubungkan dengan cost of capital dengan tujuan melihat optimalisasi struktur modal dalam suatu perusahaan manufaktur yang tercatat di Bursa Efek Indonesia.

Dari tabel 1.1. dan 1.2. dapat dilihat dari perusahaan – perusahaan yang masuk dalam sampling rata – rata memiliki asset yang cukup besar namun laba yang di capai relatif kecil. Dimana seluruh perusahaan tersebut memiliki Return on Investment dibawah Weighted Average Cost of Capital.

Pada saat ini banyak perusahaan manufaktur yang tercatat di Bursa Efek Indonesia yang mempunyai struktur modal cukup besar, baik yang dilakukan melalui pembiayaan modal sendiri mapun dari hutang telah mengalami kerugian cukup besar sehingga kerugian tersebut sampai menyebabkan equitas defisit. Disamping itu banyak pula perusahaan – perusahaan yang melibatkan investasi yang cukup besar namun demikian pencapaian laba nya sangat kecil.

Atas dasar issu – issu yang tengah berkembang tersebut maka peneliti disini tertarik untuk melakukan penelitian tentang optimalisasi struktur modal dari sudut pandang cost of capital, dimana cost of capital dipengaruhi oleh ketiga parameter rasio laverage yaitu debt to asset ratio, long term debt to equity ratio dan net profit margin pada perusahaan manufakturing go public yang tercatat dalam bursa efek indonesia. Sehingga dalam penelitian ini saya mengambil judul :

1.2. Perumusan Masalah

1. Apakah Debt to Assset Ratio, Long Term Debt Equity Ratio, dan Net Profit Margin dapat mempengaruhi Cost of Capital dalam suatu perusahaan manufaktur yang tercatat di Bursa Efek Indonesia?

2. Apakah Cost of Capital dapat dijadikan sebagai tolok ukur Optimalisasi Struktur Modal ?

1.3. Tujuan Penelitian

Dalam penelitian yang dilakukan saat ini , penulis mempunyai tujuan untuk menguji dan membuktikan bahwa ada pengaruh positif atau negatif dan signifikan antara Debt to Asset Ratio, Long Term Debt to Equity Ratio dan Net Profit Margin terhadap Cost of Capital, serta membuktikan Cost of Capital dapat dijadikan sebagai tolok ukur optimalisasi struktur modal pada perusahaan manufaktur yang Go Public di Bursa Efek Indonesia.

1.4. Manfaat penelitian a. Bagi peneliti :

b. Bagi universitas :

Hasil dari penelitian ini diharap dapat menambah khasanah perpustakaan, sehingga dapat dijadikan referensi bagi mahasiswa yang akan mengadakan penelitian lebih lanjut tentang materi yang sama. c. Bagi Perusahaan :

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan emiten khususnya berkaitan dengan informasi atas penentuan pendanaan yang efektif dan efisien

d. Bagi investor :

2.1. Hasil penelitian terdahulu

a.Erwita Dewi (Universitas J ambi)

Judul :“PENGARUH STRUKTUR MODAL TERHADAP

OPTIMALISASI LABA (STUDI KASUS PADA PERUSAHAAN – PERUSAHAAN GO PUBLIC MASUK KE DALAM DAFTAR JAKARTA ISLAMIC INDEX PERIODE 2001-2005)”

Rumusan Masalah :

1) Bagaimana perkembangan struktur modal dan laba perusahaan – perusahaan yang masuk dalam daftar Jakarta Islamic Index periode 2001 – 2005.

2) Bagaimana struktur modal itu berpengaruh terhadap optimalisasi laba perusahaan – perusahaan yang masuk dalam daftar Jakarta Islamic Index periode 2001 – 2005.

Hasil Penelitian :

1) Pemilihan struktur modal yang tepat oleh manajemen adalah berdasarkan bukti bahwa struktur modal tersebut dapat meningkatkan harga saham.

2) Penentuan tingkat struktur modal tinggi dan rendah dikelompokkan berdasarkan besaran nilai struktur modal yang dimiliki perusahaan, jika nilainya > 100% atau >1 maka masuk kategori tinggi, sedangkan jika nilai struktur modalnya <100% atau <1, maka masuk kategori rendah.

3) Terlihat hasil sig (2-tailed) yang dihasilkan untuk uji 2 sisi probabilitas di atas 0,05 (0,067 > 0,05) maka ini berarti tidak ada perbedaan pengaruh struktur modal tinggi ataupun rendah terhadap optimalisasi atau peningkatan laba perusahaan sampel. Ini menunjukkan bahwa kondisi perusahaan baik yang didominasi hutang ataupun modal sendiri dalam pendanaannya, tetap mentargetkan untuk peningkatan laba sesuai dengan apa yang diharapkan.

Kesimpulan :

1) Hasil pengujisn hipotesis I yang dilakukan oleh peneliti dengan menggunakan uji t menunjukkan hasil yang signifikan dimana struktur modal memiliki pengaruh terhadap optimalisasi laba ( berupa rasio net profit margin).

2) Pengujian hipotesis II dilakukan dengan menggunakan Independent T test yang dilakukan dengan melihat pada nilai probabilitas yang ditunjukkan oleh nilai signifikansi. Hasilnya menunjukkan nilai probabilitas lebih besar dari 0,05 (0,067 > 0,05). Hal ini berarti bahwa tidak ada perbedaan net profit margin yang signifikan antara perusahaan dengan struktur modal yang tinggi dengan struktur modal yang rendah.

b. Dede Setyabudi (Universitas Islam Indonesia Yogyakarta)

Judul: “ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI

KEPUTUSAN STRUKTUR MODAL PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK JAKARTA PERIODE 2000-2004” Rumusan masalah :

Hasil Penelitian:

1) Dari hasil pengujian hipotesis pertama yaitu kesempatan bertumbuh mempunyai pengaruh negatif dan signifikan terhadap struktur modal dengan menggunakan pengukuran TDA (Total Debt/Assets). Hal tersebut mengindikasikan bahwa perusahaan dengan kesempatan bertumbuh yang tinggi akan menggunakan laba ditahan sebagai sumber pendanaan bagi perusahaan.

2) Dari hasil pengujian hipotesis kedua yaitu kebijakan deviden mempunyai pengaruh negatif terhadap struktur modal dengan menggunakan pengukuran TDA (Total Debt/Assets) menunjukkan bahwa kebijakan deviden berpengaruh negatif dan signifikan terhadap struktur modal. Hal ini dikarenakan perusahaan yang membayar deviden yang tinggi akan cenderung lebih memilih menggunakan dana internal untuk mendanai operasi perusahaan dan tidak menerbitkan hutang yang mempunyai resiko untuk membayar bunga.

3) Berdasarkan hasil pengujian hipotesis ketiga yaitu profitabilitas

dihimpun, sehingga semakin kecil utangnya. Hal ini terjadi karena dana internal lebih fleksibel dari pada utang.

4) Hasil pengujian hipotesis keempat yakni collateral mempunyai pengaruh positif terhadap struktur modal dengan menggunakan pengukuran LDA positif dan signifikan. Hubungan yang positif ini menunjukkan bahwa collateral (jaminan) yang semakin tinggi akan mendorong manajemen untuk meningkatkan hutangnya.

5) Berdasarkan hasil pengujian hipotesis kelima yakni ukuran perusahaan berpengaruh positif terhadap struktur modal, variabel logaritma total asset (ukuran perusahaan) terbukti mempunyai pengaruh positif dan signifikan jika diukur dengan menggunakan model LDA dan TDA. Hal ini berarti semakin besar perusahaan, maka semakin mampu perusahaan tersebut memperoleh pinjaman, karena adanya jaminan asset .

6) Berdasarkan hasil pengujian hipotesis keenam yaitu inflasi mempunyai pengaruh positif terhadap struktur modal, terlihat bahwa variabel tingkat inflasi terbukti tidak berpengaruh terhadap struktur modal. dari hasil pengujian baik dengan menggunakan LDA, LDM, TDA, TDM, dan ICR menunjukkan hasil yang tidak signifikan. Hal ini berarti bahwa fluktuasi dari tingkat inflasi tidak mempengaruhi preferensi perusahaan untuk menggunakan dana

7) Berdasarkan hasil pengujian hipotesis ketujuh yaitu median industry leverage mempunyai pengaruh positif terhadap struktur modal, terbukti bahwa variabel tersebut mempunyai pengaruh yang positif dan signifikan apabila diuji dengan menggunakan model pengukuran LDA dan TDA.

Kesimpulan :

faktor-faktor yang mempengaruhi keputusan struktur modal perusahaan adalah profitabilitas, ukuran perusahaan, median industry leverage, kesempatan bertumbuh dan kebijakan deviden

c. Mochtar Mufar rid ( Universitas Pembangunan Nasional “ Veteran” J awa Timur)

Judul : “PENGARUH LONG TERM DEBT TO EQUITY RATIO, RETURN ON ASSET, DAN EARNING PER SHARE TERHADAP COST OF CAPITAL PADA PERUSAHAAN TEKSTIL GO PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Rumusan masalah :

1) Apakah Long Term Debt to Equity Ratio dapat mempengaruhi Cost of Capital perusahaan ?

2) Apakah Return On Asset dapat mempengaruhi Cost of Capital perusahaan ?

Hasil Penelitian :

1) Berdasarkan teoritis yang telah disebutkan, telah dijelaskan bahwa variable long term debt to equity ratio (X1), return on asset (X2), earning per share (X3) secara teori mempunyai pengaruh terhadap biaya modal keseluruhan / WACC (Y).

2) Fakta atas teori kemudian di uji, dan melalui penelitian berdasarkan analisis regresi linier berganda yang telah dilakukan, diperoleh hasil yang menunjukkan bahwa baik secara simultan (uji F) dan parsial (uji t) seluruhnya tidak signifikan, artinya bahwa variabel Long Term Debt to Equity Ratio, Return on Assets, dan Earning Per Share tidak mempunyai pengaruh signifikan terhadap Weighted Average Cost of Capital pada perusahaan tekstil yang Go Public di Bursa Efek Indonesia.

3) Tidak berpengaruhnya variabel Long Term Debt to Equity Ratio terhadap WACC perusahaan tekstil yang go public di BEI, menandakan bahwa terjadi penyimpangan yang tidak sesuai dengan teori yang telah di utarakan.Dapat dilihat dari pada komposisi struktur modal/ LDER yang dimiliki perusahaan pada tahun 2004 – 2008 yaitu 58% , perbandingan ini menunjukan bahwa mayoritas perusahaan sampel memiliki hutang yang tinggi tanpa dijamin bahkan oleh satu rupiah modal sendiri.

go public di BEI , Hal ini terjadi karena berdasarkan data sampling penilitian selama lima tahun, perusahaan – perusahaan mayoritas mengalami kerugian, sehingga return on asset yang dihasilkanpun negatif.

5) Tidak berpengaruhnya variabel EPS terhadap WACC perusahaan tekstil yang go public di BEI, hal ini terjadi karena hampir seluruh laba/rugi bersih perusahaan sample menunjukan nilai negative (rugi) maka begitu juga dengan rata – rata earning per share yang ditampilkan perusahaan sampel, selama lima tahun seluruh perusahaan menunjukkan angka rata – rata laba per saham yang negative, sebesar Rp -0,0001707, dalam hal ini berarti tidak ada biaya modal saham biasa yang dapat dibayarkan, karena perusahaan sample mengalami kerugian bersih selama lima tahun berturut – turut.

Kesimpulan :

2.2. Landasan Teori

2.2.1. Pengertian Laporan Keuangan

Kegiatan akuntansi pada dasarnya merupakan kegiatan mencatat, menganalisa, menyajikan dan menafsirkan data keuangan dari lembaga perusahaan dan lembaga lain yang aktivitasnya berhubungan dengan produksi dan pertukaran barang atau jasa. Laporan Keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi – transaksi keuangan yang terjadi selama tahun buku yang bersangkutan.Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggung jawabkan tugas – tugas yang dibebankan kepadanya oleh para pemilik perusahaan(Baridwan,2000:17).

2.2.1.1. Tujuan Laporan Keuangan

suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:

a. Aset

Adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan (IAI, 2012:49:9). b. Liabilitas

Merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi (IAI, 2012:49:9).

c. Ekuitas

Adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban (IAI, 2012:49:9).

d. Pendapatan dan beban termasuk keuntungan dan kerugian

penyerahan jasa atau pelaksanaan kegiatan utama suatu perusahaan (FASB dalam SFAC No.6, 1985)

e. Arus kas

Adalah aliran kas masuk ataupun aliran kas keluar yang disebabkan oleh proses produksi maupun proses jual-beli. Informasi tersebut diatas beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan membantu pengguna laporan dalam memprediksi arus kas pada masa depan khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas.

Perusahaan pelapor adalah entitas yang laporan keuangannya digunakan oleh pengguna yang mengandalkan laporan keuangan tersebut sebagai sumber utama informsi keuangan entitas. Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan (IAI, 2012:09:2) pemakai laporan keuangan meliputi :

a. Investor

b. Karyawan

Karyawan dan kelompok – kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas entitas. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan entitas dalam memberikan balas jasa , imbalan pascakerja, dan kesempatan kerja.

c. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan Kreditor Usaha Lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang pendek dari pada pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada kelangsungan hidup perusahaan .

e. Pelanggan

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaanya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan lainya .

g. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2. Manajemen Keuangan

2.2.3. Struktur Modal

Struktur modal merupakan salah satu keputusan keuangan yang kompleks karena berhubungan dengan variabel keputusan keuangan lainnya. Keputusan struktur modal perusahaan yang buruk dapat menimbulkan biaya modal yang tinggi, karena itu Keputusan keuangan yang efektif dapat merendahkan biaya modal, (Sundjaja, 2003:283). Riyanto (2010:296) memberikan pengertian tentang struktur modal sebagai perbandingan antara hutang jangka panjang dan modal sendiri yang digunakan oleh perusahaan. Struktur modal haruslah memaksimumkan profit bagi kepentingan modal sendiri, dan keuntungan yang diperoleh haruslah lebih besar dari biaya modal sebagai akibat penggunaan struktur modal tertentu (Dewi Erwita, 2010).

Sumber pendanaan bagi suatu perusahaan berasal dari dua sumber, yaitu sumber eksternal atau pinjaman yang berasal dari kreditur dengan balas jasa yang disebut bunga. Sedang sumber yang kedua berasal dari sumber internal atau modal sendiri yaitu berasal dari pemilik perusahaan, balas jasanya dinamakan dividen jika berasal dengan cara menjual surat berharga (Riyanto. 2010 : 5).

Kriteria yang paling utama dalam memilih komponen sumber dana adalah risiko yang paling rendah dan tingkat pengembalian yang tinggi. Jika dihubungkan dengan konsep biaya modal maka struktur modal yang optimum adalah struktur modal yang meminimumkan biaya modal rata-rata tertimbang (Riyanto, 2001:294).

Wijaya (2001) menjelaskan bahwa manajer harus mempertimbangkan manfaat dan biaya dari sumber dana yang dipilih dalam melakukan pengambilan keputusan pendanaan. Masing-masing sumber dana mempunyai konsekuensi dan karekteristik finansial yang berbeda. Sumber dana yang berasal dari dalam perusahaan didapat dari retained earning dan depresiasi. Sumber dana eksternal dibedakan menjadi dua kategori, yaitu pembelanjaan dengan hutang (debt financing) dan pembelanjaan sendiri (extenal equity). Bauran penggunaan modal sendiri (baik berupa saham biasa maupun saham

preferen) dan hutang untuk memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan, pernyataan tersebut juga sejalan dengan yang diungkapkan oleh Marcus,Brealy (2006:355) bahwa Struktur Modal merupakan bauran pendanaan utang jangka panjang dan pendanaan ekuitas.

suatu struktur modal yang optimal dengan mengoptimalkan keseimbangan antara risiko dan tingkat pengembaliannya (Setya Budi , 2007). Struktur modal yang dipilih untuk menjawab pertanyaan mengenai seberapa besar kebutuhan modal yang digunakan oleh perusahaan adalah struktur modal yang memaksimumkan nilai perusahaan. Weston dan Brigham (1990) mengemukakan struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara resiko dan pengembalian. Struktur modal yang optimal seringkali disebut dengan struktur modal yang ditargetkan perusahaan, karena itu nilai perusahaan dimaksimalkan dan biaya modal perusahaan cenderung untuk diminimalkan. Penetapan struktur modal yang ditargetkan berkaitan dengan financial leverage

perusahaan (Erkaningrum, 2008).

2.2.3.1. Teori Struktur Modal

merupakan modal sendiri. Proporsi antara penggunaan modal sendiri dan utang dalam memenuhi kebutuhan lain perusahaan disebut dengan struktur modal perusahaan (Setya Budi, 2007). Teori struktur modal menjelaskan apakah ada pengaruh struktur modal terhadap nilai perusahaan, kalau keputusan investasi dan kebijakan deviden dipegang konstan. Menurut Manurung (2004), teori struktur modal ini dimulai oleh Duran pada tahun 1952, kemudian Modgilani dan Miller (1958) mengeluarkan teori MM, dan dianggap awal dari teori struktur modal, selanjutnya Donalson (1961) mengemukakan Pecking Order Theory yang membahas urutan pembiayaan perubahaan. Stigliz (1961), Haugen dan Papas (1971) dan Rubenstein membahas teori struktur modal Trade – Off, serta Meckling (1976) mengemukakan teori Agency Cost, dan Information Asymmetries oleh Myres (1984). Perkembangan terakhir Capital Structur Theory and empirical evidence mengenai Agency Cost, Asymmetric Information, Product/Input Market Interactions and Corporate Control oleh Harris. Raviv (1991) dan Booth et al. (2001) mengemukakan capital structure in devoloping countries (Ruslim Herman , 2009)

2.2.3.1.1. Agency Theory

sehingga mendelegasikan wewenang kepada agen. Dalam kegiatan pengawasan tentu membuthkan biaya yang disebut biaya agensi. Menurut Horne dan Wachowicz (1998;482) biaya agensi adalah biaya – biaya yang berhubungan dengan pengawasan manajemen untuk menyakinkan bahwa manajemen bertindak konsisten sesuai dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham. Biaya pengawasan berfungsi sebagai diisensif dalam penerbitan obligasi, terutama dalam jumlah yang besar (Setyabudi;2007).

2.2.3.1.2. Signaling Theory

Signal adalah suatu tindakan yang diambil manajemen perusahaan yang memberi petunjuk bagi para investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houstan , 1999;36). Brigham dan Houstan (1999;36), perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan setiap modal baru yang diperlukan dengan cara – cara lain, termasuk penggunaan hutang yang melebihi target struktur modal yang normal (Setyabudi;2007).

2.2.3.1.3. Asymmetric Information Theory

modal. Jika manajemen perusahaan ingin memaksimumkan nilai untuk pemegang saham saat ini maka ada kecenderungan bahwa :

a) Jika perusahaan mempunyai prospek yang going concern / cerah, manajemen tidak perlu menerbitkan saham baru tetapi menggunakan laba ditahan,

b) Jika prospek perusahaan kurang baik maka manajemen menerbitkan saham baru untuk memperoleh dana.

2.2.3.1.4. Tradeoff Theory

Teori ini merupakan pengembangan dari teori Modigliani Miller mengenai Irrelevance Capital Structure Hipothesys. Trade off theory

mengasumsikan bahwa struktur modal perusahaan merupakan hasil

Dalam buku Drs. Lukas Setia Atmaja, Msc (1999:259-261) Model Trde off modigliani Miller, jika memasukan pertimbangan

financial distress dan agency costs kedalam model MM – dengan pajak dikemukakan bahwa semakin besar pengunaan hutang, semakin besar keuntungan dari penggunaan hutang, namun biaya financial distress dan agency costs juga meningkat, bahkan bisa lebih besar. Dalam hal ini penggunaan hutang akan meningkatkan nilai perusahaan tapi hanya sampai pada titik tertentu. Setelah titik tersebut, penggunaan hutang justru akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan kenaikan biaya financial sistress dan agency problem. Titik balik tersebut disebut struktur modal yang optimal, menunjukan jumlah hutang perusahaan yang optimal (Dewi Erwita,2010)

2.2.3.1.5. Pecking Order Theory

Dana internal lebih disukai daripada dana eksternal karena dana internal memungkinkan perusahaan untuk tidak perlu “membuka diri lagi” dari sorotan pemodal luar. Ada dua alasan mengapa sumber eksternal lebih disukai dalam bentuk hutang daripada modal sendiri. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi akan lebih murah dari biaya emisi saham baru. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh para pemodal. Hal ini disebabkan antara lain oleh kemungkinan adanya asimetri informasi antara pihak manajemen (pihak dalam) dengan pihak pemodal / pihak luar (Dewi Erwita,2010).

2.2.3.2. Faktor – faktor yang mempengaruhi Struktur Modal

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana. Di dalam melakukan tugas tersebut manajer keuangan dihadapkan adanya suatu variasi dalam pembelanjaan, dalam arti kadang – kadang peusahaan lebih baik menggunakan dana yang bersumber dari hutang (debt) kadang – kadang perusahaan lebih baik kalau menggunakan dana yang bersumber dari modal sendiri (equity) (Setya budi 2007). Suatu perusahaan yang mempunyai struktur modal yang tidak baik yaitu mempunyai hutang yang terlalu besar karena akan memberikan beban yang lebih besar bagi perusahaan yang bersangkutan. Oleh karena itu, sebelum suatu perusahaan membuat kebijakan – kebijakan yang berhubungan dengan struktur modal, maka harus diperhatikan terlebih dahulu hal – hal yang berhubungan dengan struktur modal (Dewi Erwita,2010). Menurut J.F Weston dan E.F Brigham (1994:174) ada banyak faktor yang dapat mempengaruhi struktur modal :

1. Stabilitas Penjualan 2. Struktur Aktiva 3. Tingkat Pertumbuhan 4. Profitabilitas

5. Leverage Operasi 6. Pajak

8. Kondisi Pasar

9. Sikap pemberi pinjaman dan perusahaan penilai kredibilitas 10.Fleksibilitas Keuangan

11.Kondisi Internal Perusahaan 12.Pengendalian

2.2.3.3 Analisis Rasio Struktur Modal

Struktur modal merupakan suatu sumber pendanaan permanen yang mencerminkan perimbangan modal hutang dengan biaya tetap dan modal sendiri menjadi masalah penting bagi setiap tuntutan pemilik perusahaan terhadap tanggung jawab fungsi manajemen keuangan, karena baik – buruknya pertimbangan struktur modal mempunyai efek langsung terhadap biaya yang timbul atas penggunaan modal tersebut, dan pada akhirnya akan mempengaruhi kuatnya posisi finansial perusahaan.Ukuran rasio struktur modal mengaitkan komponen struktur modal satu sama lain atau dengan totalnya (Wild dkk, 2004, 219 dalam Mufarrid, 2010 ). Salah satu rasio struktur modal untuk pengukuran komposisi modal adalah : a. Long Term Debt to Equity Ratio ( LDER )

mengukur seberapa besar hutang jangka panjang dijamin oleh modal sendiri (Riyanto, 2010:333).Menurut Riyanto (2010) Rumus rasio ini ditentukan sebagai berikut :

LDER = Utang Jangka Panjang Modal Sendiri

(Riyanto,2010:333) 2.2.3.4 Str uktur Modal Yang Optimal

Semakin berkembangnya perusahaan akan semakin besar dana yang dibutuhkan oleh persahaan tersebut. Riyanto (2010:293) mengemukakan , apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan dan dana dari sumber dana intern sudah diguna kan semua, maka tidak ada pilihan lain selain menggunakan dana yang berasal dari luar perusahaan, baik dari hutang (Debt Financing) maupun dengan mengeluarkan sham baru (external equity financing) dalam memenuhi kebutuhan akan dananya.

dicapai perusahaan, sedangkan biaya modal – bunga adalah tetap sesuai dengan perjanjian kredit dan adendum. Biaya modal perusahaan tergantung pada ekspektasi pengembalian dari semua sekuritas yang telah diterbitkan oleh perusahaan. Oleh sebab itu, biaya modal perusahaan biasanya dihitung sebagai rata – rata tertimbang biaya bunga utang setelah pajak dan “biaya ekuitas”, yakni, ekpektasi tingkat pengembalian saham biasa perusahaan. Ini adalah bagian utang dan ekuitas dalam struktur modal perusahaan. Manajer menyebutnya biaya modal rata – rata tertimbang perusahaan atau WACC (Weighted – average cost of capital). Para manajer menggunakan biaya modal rata – rata tertimbang untuk mengevaluasi proyek investasi modal berisiko rata – rata. “ Resiko rata – rata “ berarti bahwa resiko proyek sesuai dengan resiko aset dan operasi perusahaan saat ini (Marcus,Myers,Brealy ,2006: 353). Biaya modal yang ada di suatu perusahaan seharusnya di usahakan berada di bawah tingkat pengembalian investasinya (ROI), dengan begitu maka sisa pengembaliannya dapat meningkatkan nilai saham biasa (Keown dkk, 2000, 444).

pihak luar akan semakin besar dan resiko finansialnya juga semakin besar. Oleh karena itu perlu diusahakan adanya keseimbangan yang optimal antara kedua sumber dana tersebut. Jika mendasarkan pada prinsip hati – hati , maka struktur modal yang optimum mendasarkan pada aturan struktur finansiil konservatif yang vertikal yaitu menghendaki agar perusahaan, dalam keadaan bagaimanapun tidak mempunyai jumlah hutang yang lebih besar dari pada jumlah modal sendiri, atau dengan kata lain “debt ratio” lebih kecil dari 50%, sehingga modal yang dijamin (utang) tidak lebih besar dari modal yang menjadi jaminannya (modal sendiri) (Riyanto,2010:294). Apabila mendasarkan pada konsep “ Cost of Capital” maka yang dikatakan struktur modal yang optimum ialah struktur modal yang dapat meminimumkan biaya penggunaan modal rata – rata (avarege cost of capital), besar kecil nya avarege cost of capital tergantung pada proporsi masing – masing sumber dana beserta biaya dari masing – masing komponen sumber dana tersebut (Riyanto.2010:294).

of Capital tersebut, dan itulah usul – usul investasi yang dapat diterima (Riyanto, 2010 : 262).

2.2.4. Konsep Biaya Modal (Costof Capital)

Cost of Capital Merupakan (opportunity cost) biaya peluang dari penggunaan dana untuk diinvestasikan dalam proyek baru (Keown, 2000, 444), karena keberhasilan atas investasi dapat diukur melalui kecukupan atas tingkat pengembalian investasi tersebut terhadap Cost of Capital-nya. Konsep Cost of Capital berarti perusahaan mengusahakan dimilikinya struktur modal yang dapat meminimumkan biaya penggunaan modal rata-rata (Riyanto, 2010, 294). Menurut (Sundjaja, 2003, 235) Cost of Capital adalah :

a. Tingkat pengembalian yang harus dihasilkan oleh perusahaan atas investasi proyek untuk mempertahankan nilai Perusahaan.

b. Cost of capital (Biaya Modal) dianggap sebagai tingkat pengembalian yang diinginkan oleh penyandang dana untuk menanamkan dananya ke dalam perusahaan.

2.2.4.1. Faktor – faktor yang mempengaruhi biaya modal perusahaan

Keown dkk (2000, 448) menyebutkan bahwa terdapat empat faktor primer yang dapat mempengaruhi tinggi rendahnya cost of capital:

a. Kondisi perekonomian secara umum

Kondisi perekonoman secara umum menentukan permintaan dan penawaran modal dalam perekonomian, begitu juga dengan tingkat inflasi yang diperkirakan. Variabel ekonomi ini dicerminkan dalam tingkat pengembalian yang bebas risiko.

b. Kondisi Pasar

Investor yang membeli sekuritas dengan risiko yang besar, akan mensyaratkan pengembalian yang tinggi pula, peningkatan ini disebut (risk premium) premi resiko. Ketika investor meningkatkan tingkat pengembalian yang disyaratkan maka cost of capital juga akan meningkat secara simultan. Jika sekuritas tidak siap dipasarkan ketika investor ingin menjualnya, atau jika ada permintaan yang terus menerus untuk sekuritas tersebut tetapi harganya bervariasi besar, investor akan mensyaratkan tingkat pengembalian yang lebih tinggi , begitu juga dengan sebaliknya.

c. Keputusan operasi dan keuangan

oleh keputusan investasi perusahaan, sedangakan risiko keuangan, adalah risiko peningkatan variable pengembalian untuk pemegang saham akibat pembiayaan dari hutang ataupun saham. Ketika resiko usaha dan resiko keuangan meningkat, tingkat pengembalian yang di isyaratkan investor (cost of capital) akan ikut meningkat.

d. Jumlah pembiayaan yang dibutuhkan.

Tingkat pembiayaan perusahaan menentukan cost of capital yang akan ditanggung oleh perusahaan. Bila persyaratan pembiayaan perusahaan semakin besar maka cost of capital juga akan meningkat. Semakin banyak sekuritas yang diterbitkan perusahaan akan memperbesar biaya mengambangnya, begitu juga dengan saham yang diterbitkan,akan mempengaruhi pesentasebiaya dana untuk perusahaan.

2.2.4.2. Fungsi Cost of Capital Dalam Berbagai Metode Pemilihan Investasi Pengertian cost of capital disini yang dimaksudkan sebagai biaya penggunaan modal secara menyeluruh (Riyanto, 2010:261), maka :

b.Apabila perusahaan menggunakan metode ”Internal rate of return”, maka fungsi cost of capital adalah sebagai ”hurdle rate” atau ”cut off rate” (tingkat pembatas atau pemotong) dalam hal kita mengadakan evaluasi usul-usul proyek investasi.

Pernyataan tersebut menjelaskan tentang pentingnya suatu perhitungan cost of capital untuk keperluan penetapan usul-usul investasi, sehingga jika dihubungkan dengan fungsi manajer keuangan sebagai pemilih alternatif-alternatif keputusan pendanaan untuk menciptakan struktur modal yang optimum, maka cost of capital menjadi suatu perhitungan atas ketepatan komposisi struktur modal untuk keperluan investasi / proyek perusahaan.

2.2.4.3. Cost of Capital Secara Keseluruhan

WACC = Wd . kd (1 – t) + We . ke

(Brigham dan Weston, 2008, 118) (Gitman Lawrence, 2000, 464) Dimana :

WACC : biaya modal rata – rata tertimbang (Weighted Avarage Cost of Capital

Wd : proporsi hutang dalam struktur modal kd : cost of debt

We : proporsi saham biasa dalam struktur modal

ke : tingkat pengembalian yang diinginkan investor / Biaya ekuitas biasa.

Pada umumnya komponen cost of capital terdiri dari cost of debt dan cost of equity :

a. Cost of Debt

menerbitkan obligasi adalah required of return yang diharapkan investor.

Biaya hutang (Kd) =

Besarnya Bunga Jumlah Hutang yang Beredar

(Mufarrid, 2010) Brigham & Weston(2008:106) mengemukakan biaya hutang setelah pajak, kd(1-T), digunakan untuk menghitung biaya rata – rata tertimbang dari modal, dan itu merupakan tingkat bunga atas utang, dikurangi dengan penghematan pajak yang timbul karena pembayaran bunga (bunga deductible dalam penghitungan pajak).

(Gitman Lawrence,2000 : 457) Dimana :

kd* : biaya hutang setelah pajak kd : biaya hutang sebelum pajak t : tarif pajak

b. Cost of Equity

Menurut Brigham dan Houston (2008), salah satu metode yang dapat digunakan dalam perhitungan biaya modal laba ditahan, yaitu pendekatan capital asset pricing model (CAPM), dimana biaya modal laba ditahan adalah tingkat pengembalian atas modal sendiri yang diinginkan oleh investor yang terdiri dari tingkat bunga bebas resiko

dengan premi resiko pasar dikalikan dengan β (resiko saham perusahaan). Secara matematis ks (biaya modal sendiri) dapat dicari dengan rumus :

Ke = Rf + β.( Rm – Rf )

(Gitman Lawrence, 2000: 461) Dimana :

ke : tingkat pengembalian yang diinginkan investor (opportunity of equity)

Rf : tingkat bunga investasi yang diperoleh tanpa resiko (risk free)

Rm : tingkat bunga investasi rata – rata dari pasar β : ukuran resiko saham perusahaan

Sebelum menghitung Ke, harus dihitung terlebih dahulu Rm, Rf, Ri, dan β. Rumus untuk menghitung masing-masing risiko tersebut adalah sebagai berikut:

(Mufarrid, 2010)

Dimana :

IHSG : Indeks Harga Saham Gabungan t : Periode waktu

Rm =

IHSGt – IHSGt -1

Setelah Rm diketahui, berikutnya yaitu menentukan Ri untuk menentukan beta saham. Ri dapat dihitung dengan rumus berikut :

Ri = IHSIt - IHSIt -1

IHSIt -1

(Mufarrid, 2010) Dimana :

IHSI : Indeks Harga Saham Individu

Sedangkan untuk menghitung beta saham (β) atau risiko sistematis untuk masing-masing tahun. Menurut Sartono (2001) adalah sebagai berikut :

β = CoVar (Ri , Rm) Var (Rm)

(Sartono, 2001)

Dimana :

Covar (Ri,Rm) : Covarian tingkat pengembalian saham terhadap tingkat pengembalian pasar.

Sehingga rumus mencari beta dengan metode indeks tunggal adalah sebagai berikut:

(Husnan 2001:168) Dimana:

β = Beta

n = Periode / Jumlah data Rmt = Return Pasar Rit = Return Sekuritas

2.2.5. Pr ofitabilitas

tertentu. Menurut Sartono (2001, 122) Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri.

2.2.5.1. Rasio Pr ofitabilitas

Rasio profitabilitas merupakan rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba selama periode tertentu dan juga memberikan gambaran tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasinya. Efektifitas manajemen disini dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan. Syafri (2008:304) menjelaskan bahwa Rasio profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. Rasio profitabilitas menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan – keputusan (Riyanto,2010:331). Salah satu rasio yang digunakan untuk mengukur profitabilitas adalah Net Profit Margin, rasio ini mengukur seberapa banyak keuntungan operasional bersih bisa diperoleh dari setiap rupiah penjualan, Semakin tinggi Net profit margin semakin baik operasi suatu perusahaan. Net profit margin

dirumuskan sebagai berikut :

Net profit Margin = Keuntungan neto sesudah pajak Penjualan neto

2.2.6. Laver age Keuangan

Leverage di difinisikan sebagai penggunaan aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap (Riyanto, 2010 :375). Di dalam perusahaan terdapat “operating leverage” dimana penggunaan aktiva dan biaya tetap menghasilkan revenue yang cukup untuk menutup biaya. Masalah financial leverage timbul setelah perusahaan menggunakan dana dengan beban tetap, seperti halnya masalah operating leverage baru timbul setelah perusahaan dalam operasinya mempunyai biaya tetap.Perusahaan yang menggunakan dana dengan beban tetap dikatakan menghasilkan leverage yang menguntungkan atau efek yang positif kalau pendapatan yang diterima dari penggunaan dana tersebut lebih besar daripada beban tetap dari penggunaan dana. Salah satu rasio yang digunakan dalam mengukur leverage adalah :

Debt to Total Asset ratio = Total Debt

Total Asset

2.2.7. Teori yang Melandasi Pengaruh Leverage Keuangan / Debt Asset Ratio terhadap Cost of Capital.

J.F Weston dan Thomas E, Copeland (1992:446) dalam Erwita Dewi, berpendapat : ” Leverage keuangan atau faktor leverage adalah perbandingan antara nilai buku seluruh hutang (debt) terhadap total aktiva (total debt)”. Salah satu rasio yang digunakan dalam leverage keuangan yaitu Debt to Asset Ratio dimana rasio ini mengukur jumlah aktiva perusahaan yang di biayai oleh hutang atau modal yang berasal dari kreditur. Semakin besar rasio maka semakin besar pula resiko yang di hadapi. Jelas dalam rasio ini menimbulkan biaya modal dalam aktvitas pendanaan terhadap kelangsungan perusahaan. Maka pengukuran yang digunakan dalam variabel ini adalah debt to asset ratio yang akan di hubungkan dengan biaya modal.

2.2.8. Teori yang Melandasi Pengaruh Struktur Modal / Long Ter m Debt Equity Ratio terhadap Cost of Capital.

meningkat di satu sisi, kemudian meningkatnya biaya keagenan dan biaya financial distress ketika hutang terus ditingkatkan pada sisi yang lain. Ketika manfaat pengurangan pajak masih lebih tinggi dibandingkan dengan perkiraan biaya keagenan maka perusahaan masih bisa meningkatkan hutangnya, namun peningkatan hutang harus dihentikan ketika pengurangan pajak atas tambahan hutang tersebut sudah lebih rendah dibandingkan dari peningkatan biaya keagenan dan biaya financial distress.

Berdasar teori Modigliani dan Miller Tanpa Pajak (1958), dengan mengasumsikan bahwa tidak ada pajak perusahaan maupun pajak individu, Modligiani dan Miller (MM) menyatakann preposisi sebagai berikut :

1) preposisi I - Perubahan struktur modal tidak mempengaruhi nilai perusahaan, atau dengan kata lain tidak ada struktur modal yang optimal bagi perusahaan.

2) Preposisi II - Modligiani dan Miller menyatakan bahwa biaya modal sendiri akan semakin bertambah seiring dengan meningkatnya hutang. Hal ini menyebabkan keuntungan penggunaan hutang akan diimbangi dengan kenaikan biaya modal sendiri.

2001, 238). Dalam kondisi terdapat pajak perseroan, Modligiani dan Miller menyatakan preposisi sebagai berikut :

1) Preposisi I - Modligiani dan Miller menyatakan bahwa nilai perusahaan yang memiliki hutang akan lebih besar dari pada nilai perusahaan tanpa hutang.

2) Preposisi II - Modligiani dan Millier menyatakan bahwa biaya modal pada perusahaan yang memiliki hutang sama dengan biaya ekuitas perusahaan tanpa hutang ditambah dengan premi risiko. b. Teori Berdasar kan Perilaku Manajemen

Salah satu model teori struktur modal berdasarkan perilaku manajemen yang dapat mempengaruhi biaya modal adalah :

1) Teori Keagenan

manajemen keuangan hubungan agen yang utama adalah antara pemegang saham dan manajer serta antara pemegang saham dan pemberi kredit.

a). Konflik antara Pemegang Saham dengan Kreditur

Kreditur menerima pengembalian dalam jumlah tetap dari perusahaan (biaya bunga), sedangkan pengembalian pemegang saham bergantung pada besaran laba perusahaan. Dalam kondisi dimana pemegang saham melalui manajer memutuskan untuk melaksanakan proyek yang mengakibatkan risiko yang besar, apabila pelaksanaan proyek yang berisiko itu berhasil, maka kreditur hanya dapat menikmati keberhasilan tersebut sebatas biaya tetap atas hutang sesuai dalam perjanjian awal, namun jika proyek mengalami kegagalan, sebaliknya mungkin kreditur akan menderita kerugian akibat dari ketidak-mampuan perusahaan memenuhi kewajiban baik pokok maupun biayanya.

keseluruhan. Hal ini menyebabkan ketidak seimbangan informasi antara agent dan principal, dan agent bisa menyembunyikan beberapa informasi yang tidak diketahui oleh principal, terutama apabila berkaitan dengan pengukuran kinerja agent. Dalam hal ini salah satu biaya keagenan yang timbul adalah kompensasi bagi akuntan publik untuk mengaudit perusahaan.

pada penelitian ini, peneliti bertujuan untuk mengetahui pengaruh salah satu variable yang digunakan yaitu long term debt to equity ratio terhadap cost of capital secara keseluruhan yang diukur melalui WACC. Sesuai teori dikatakan bahwa pemilihan proporsi Struktur modal akan mempengaruhi biaya modal secara keseluruhan, karena itu menurut Brigham dan Houston (2006, 484) perhitungan WACC digunakan sebagai suatu sasaran target, untuk memperoleh modal baru dengan tetap menjaga struktur permodalan aktual secara tepat.

2.2.9. Teori yang Melandasi Pengaruh Pr ofitabilitas / Net Profit Margin Ter hadap Cost of Capital.

Pecking Order Theory yang merupakan pengembangan dari signaling theory, pada awalnya teori pecking order ini adalah pengembangan dari studi Donaldson (1984) (Keown dkk, 2000, 537). Implikasi pecking order theory adalah sesuai dengan salah satu asumsi yang diutarakan oleh Djakman dan Halomoan (2001) dalam Mufarrid (2010) bahwa perusahaan pertama kali memilih pendanaan internal (laba ditahan), kemudian pendanaan eksternal berupa hutang dan saham sebagai sumber terakhir, sehingga dalam hal ini, perusahaan yang mempunyai profitabilitas rendah, maka perusahaan akan cenderung menggunakan hutang untuk mendanai investasi perusahaan, sedangkan Perusahaan yang mempunyai profit tinggi memungkinkan mereka untuk menggunakan laba ditahan (retained earnings) sebagai sumber pendanaan perusahaan dari dalam. Saham adalah alternatif terakhir yang digunakan oleh perusahaan, dengan pertimbangan jika dana internal tidak cukup tersedia untuk mendanai kebutuhan perusahaan dan kapasitas hutang juga telah habis digunakan.

menyebabkan retained earning yang tersedia untuk memenuhi kebutuhan dana juga semakin membesar, begitu juga dengan sebaliknya. Dalam meningkatnya retained earning timbul biaya modal dalam mendanai deviden.meningkatnya retained earning akan dikuti dengan peningkatan ekuitas, dimana peningkatan ekuitas ini akan mempengarhu biaya modal.

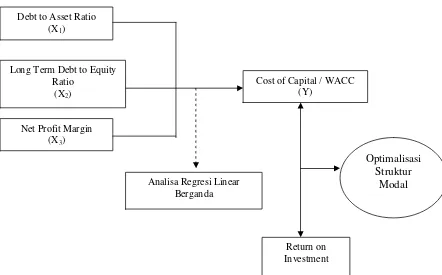

Debt to Asset Ratio (X1)

Long Term Debt to Equity Ratio

(X2)

Net Profit Margin (X3)

Cost of Capital / WACC (Y)

Analisa Regresi Linear Berganda

Return on Investment

Optimalisasi Struktur

Modal

2.3. Kerangka pikir

Kerangka pikir merupakan frame work bagi peneliti untuk membentuk pola analitis yang sistematik sehingga dapat diketahui secara tegas landasan yang digunakan untuk melakukan analisis data serta dapat diketahui pula hasil-hasil yang diharapkan.

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori yang dikemukakan di atas permasalahan diatas maka dapat diambil suatu hipotesis sebagai berikut :

1. Diduga terdapat pengaruh antara Debt to Asset Ratio terhadap Cost of Capital (H1).

2. Diduga terdapat pengaruh antara Long Term Debt to Equity Ratio

terhadap Cost of Capital (H2).

3. Diduga terdapat pengaruh antara Net Profit Margin terhadap Cost of Capital (H3).

3.1. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah Optimalisasi Struktur Modal pada suatu Perusahaan yang diukur melalui Cost of Capital (biaya modal) dengan melihat laporan keuangan perusahaan tahun 2009-2012, dengan batas lingkup penelitian berkisar pada tiga rasio yaitu Debt to Asset Ratio, Long Term Debt to Equity Ratio, dan Net Profit Margin pada 8 perusahaan manufaktur yang tercatat dalam bursa efek indonesia.

3.2. Definisi Operasional dan Pengukuran Variabel 3.2.1. Definisi Operasional.

Definisi operasional menurut Nazir (1988, 152) adalah suatu definisi kepada suatu variabel atau kontrak dengan cara memberikan arti atau menspesifikasikan kegiatan, atau memberikan suatu operasionalyang diperlukan untuk mengukur variabel tersebut.