PENGARUH SISTEM PENGHARGAAN DAN SISTEM PROFIT CENTER TERHADAP KINERJ A MANAJ ERIAL PADA PT. GRAHA AGUNG KENCANA

GROUP SURABAYA

SKRIPSI

Diajukan oleh :

MUTMAINNAH 0913010206/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

J urusan Akuntansi

Diajukan oleh :

MUTMAINNAH 0913010206/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

USULAN PENELITIAN

PENGARUH SISTEM PENGHARGAAN DAN SISTEM PROFIT CENTER TERHADAP KINERJ A MANAJ ERIAL PADA PT. GRAHA AGUNG KENCANA

GROUP SURABAYA

yang diajukan

Mutmainnah

0913010206/EA

telah diseminar kan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Dr s. Ec. Sjafii, MM, Ak

NIP : 19510807 198303 1001 Tanggal : ……….

Mengetahui Kaprogdi Akuntansi,

TERHADAP KINERJ A MANAJ ERIAL PADA PT. GRAHA AGUNG KENCANA GROUP SURABAYA

yang diajukan

Mutmainnah 0913010206/EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr s. Ec. Sjafii, MM, Ak

NIP : 19510807 198303 1001 Tanggal : ……….

Mengetahui

Wakil Dekan I Fakultas Ekonomi

PENGARUH SISTEM PENGHARGAAN DAN SISTEM PROFIT CENTER TERHADAP KINERJ A MANAJ ERIAL PADA PT. GRAHA AGUNG KENCANA

GROUP SURABAYA

(Studi Empiris Pada Mahasiswa Akuntansi UPN “Veteran” J awa Timur)

Disusun Oleh : Mutmainnah 0913010206/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi J urusan Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur pada tanggal 31 J uli 2013

Pembimbing Utama Tim Penguji

Ketua

Dr s. Ec. Eko Riadi, MAks Dr s. Ec. Eko Riadi, MAks Sekretaris

Rina Mustika, SE, MM Anggota

Dra. Er ry Andhaniwati, MAks, Ak Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “PENGARUH SISTEM PENGHARGAAN DAN SISTEM PROFIT CENTER TERHADAP KINERJA MANAJERIAL PADA PT. GRAHA AGUNG KENCANA “

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Progdi Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku Dosen Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan skripsi ini.

3. Bapak Dr. Hero Priono. SE. MSI selaku Ketua Progdi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteram” JawaTimur.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Kepada bapak (P. Sahri) dan Ibu (B.sumiati) selaku orang tua saya , yang telah memberikan dukungan, doa, semangat dan segalanya.

7. Kepada suami saya (Achmad saifuddin, SH) yang telah sabar serta memberikan dukungan, doa dan semangat.

8. Sahabat – sahabat saya, Fony coryda rahayu dan selvianah yang selalu memberi dukungan untuk selalu semangat dalam menyelesaikan skripsi.

9. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang berkepentingan.

Surabaya, April 2013

DAFTAR ISI

KATA PENGANTAR………...i

DAFTAR ISI………...ii

DAFTAR TABEL………iii

DAFTAR GAMBAR………...iv

DAFTAR LAMPIRAN………v

ABSTRAKSI………....vi

BAB I PENDAHULUAN………..1

1.1

Latar belakang………...11.1 Rumusan masalah……….5

1.2Tujuan penelitian………...5

1.3 Manfaat penelitian………6

BAB II TINJ AUAN PUSTAKA………..………….7

2.1 Peneliti terdahulu……….7

2.2 Landasan teori………...10

2.2.1.3 Peranan akuntansi manajemen sebagai sistem informasi dalam perusahaan

………11

2.2.2 Pengertian akuntansi prilaku……….13

2.2.3 Sistem pengukuran penghargaan……….…..14

2.2.3.1 Pengertian sistem pengukuran penghargaan……….……..14

2.2.3.2 Manfaat penghargaan……….…….15

2.2.3.3 jenis-jenis penghargaan……….……..15

2.2.4 Profit center………...16

2.2.4.1 Pengertian profit center………...16

2.2.5 Kinerja manajerial………..19

2.2.5.1 Pengertian kinerja manajerial………..19

2.2.5.2 Manfaat dan tujuan penilaian kinerja………..………20

2.2.5.3 Tujuan penilaian kinerja………..21

2.2.5.4 Jenis-jenis penilaian kinerja………22

2.2.5.6 Peranan-peranan manajer………23

2.2.5.7 Tugas-tugas penting yang dilaksanakan manajerial………24

2.3 Kerangka pikir………..25

2.4 Hipotesis penelitian………..26

BAB III METODE PENELITIAN……….……….27

3.1 Defenisi operasional dan pengukuran variabel……….………27

3.1.1 Defenisi operasional………...………27

3.1.2 Pengukuran variabel………..29

3.2 Teknik penentuan sample………30

3.2.1 Obyek dan populasi………30

3.2.2 Sample………31

3.3 Teknik pengumpulan data………....32

3.3.1 Jenis data………...32

3.3.2 Sumber data……….…..32

3.3.3 Pengumpulan data……….……32

3.4 Uji validitas dan reabilitas………33

3.4.4 Uji asumsi klasik……….…………...34

3.5 Teknik analisis dan uji hipotesis……….………..37

3.5.1 Teknik analisis………..…………..37

3.5.2 Uji hipotesis………37

3.5.2.1 Uji kecocokan model (uji F)………....37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……….40

4.1 Deskripsi Objek Penelitian ………..40

4.1.1 Sejarah singkat Perusahaan……….40

4.1.2 Bidang usaha………...………41

4.1.3 Visi dan Misi……….…..………42

4.1.4 Tata kerja ………...………42

4.1.5 Struktur organisasi………...42

4.2 Deskripsi Hasil Penelitian ………...………….49

4.2.1 Karakteristik Responden………..….………….50

4.2.3 Varibel sistem Profit center(x2)………..……….………...53

4.2.4 Variabel kinerja manajerial (y)………..………….………54

4.3 Uji Kualitas Data……….………..55

4.3.1 Uji validitas………...………55

4.3.2 Uji reabilitas……….…………...57

4.3.3 Uji normalitas……….…….58

4.4 Uji Asumsi Klasik………...…..59

4.4.1 Multikolinieritas………..….…...60

4.4.2 Heteroskedstisistas………...61

4.2.3 Analisis regresi linier berganda………...62

4.3 Uji Kualitas Data………..………..55

4.3.1 Uji Validitas ………..55

4.3.2 Uji Reabilitas………...……….………...57

4.3.3 Uji Normalitas………...….58

4.4 Uji asumsi Klasik……….………..59

4.4.1 Multikolineritas……….……….60

4.5.2Koefisien Determinasi ( R )………..………63

4.5.3Uji Hipotesi………64

4.5.3.1Uji Kecocokan Model ( Uji f )………64

4.5.3.2 Uji t……….…….65

4.6 Pembahasan Hasil Penelitian dan Implikasi Penelitian……….67

4.6.1 Pembahasan Hasil Penelitian……….67

4.6.2 Implikasi Penelitian………....71

4.7 Perbedaan Hasil Penelitian Sekarang dengan Penelitia Terdahulu………71

4.8 Keterbatasan Penelitian………..73

BAB V KESIMPULAN DAN SARAN……….……….74

5.1 Kesimpulan dan Saran………..….74

5.1.1 Kesimpulan……….74

5.1.2 Saran………..………….75

DAFTAR PUSTAKA

dituntut harus dapat meningkatkan mutu, keunggulan daya saing, serta dapat

memanfaatkan seluruh kemampuan dalam melakukan inovasi-inovasi agar dapat

menghasilkan produk dengan kualitas tinggi. Tujuan dari penelitian ini adalah Untuk

menganalisis dan menguji apakah sistem penghargaan dan sistem profit center

mempunyai pengaruh secara simultan terhadap Kinerja manajerial.

Penelitian menggunakan data primer, dengan cara penyebaran kuesioner dengan

sample 17 manajer yang bekerja PT.Graha Agung kencana Surabaya. Peneliti juga

menggunakan data sekunder, dengan cara wawancara langsung dengan salah satu

karyawan PT. Graha agumg kencana Surabaya. Teknik penentuan sample menggunakan

purposive sampling.

Data dianalisis menggunakan uji hipotesis dan analisis regresi linier berganda

menunjukkan bahwa Variabel sistem penghargaan berpengaruh terhadap kinerja

manajerial sedangkan variabel sistem profit center tidak berpengaruh terhadap kinerja

manajerial. Hipotesis yang menyatakan “bahwa terdapat pengaruh antara sistem

penghargaan dan sistem profit center terhadap kinerja manajerial” sebagian teruji

kebenarannya. Variabel sistem profit center tidak terbukti lebih dominan berpengaruh

terhadap kinerja manajerial dibandingkan dengan variabel sistem penghargaan.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di masa globalisasi seperti sekarang ini, batas ekonomi antara negara satu dengan yang lain menjadi hilang. Keadaan ini menyebabkan dunia bisnis, termasuk Indonesia, semakin menghadapi banyak tantangan dengan tingkat persaingan yang semakin ketat pula. Oleh karena itu keunggulan daya saing dari setiap perusahaan adalah syarat mutlak apabila perusahaan masih ingin bertahan dalam dunia bisnis.

Pelaksanaan bisnis suatu institusi akan sangat bergantung bagaimana cara perusahaan dapat bersaing pada tingkat persaingan yang semakin ketat. Perusahaan dituntut harus dapat meningkatkan mutu, keunggulan daya saing, serta dapat memanfaatkan seluruh kemampuan dalam melakukan inovasi-inovasi agar dapat menghasilkan produk dengan kualitas tinggi, dan akhirnya dapat memenangkan persaingan bisnis yang ada di pasar.

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasional. Menurut Mahoney dalam Riyadi (2000: 135) yang dimaksud Kinerja Manajerial adalah persepsi Kinerja individual para anggota organisasi dalam kegiatan – kegiatan manajerial yaitu antara lain :

1. Perencanaan

Menentukan tujuan atau serangkaian tujuan, merumuskan keaaan perusahaan saat ini, mengidentifikasi segala kemudahan dan hambatan baik dari Lingkungan Intern maupun ekstren perusahaan dan mengembangkan rencana atau serangkaian kegiatan untuk pencapaian tujuan.

2. Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil dan analisa pekerja.

3. Koordinasi

Proses pengemigrasian tujuan – tujuan dan kegiatan – kegiatan pada satuan – satuan yang terpisah untuk meningkatkan dan menyesuaikan program sehingga tujuan organisasi dapat tercapai.

4. Supervisi

3

5. Pengaturan Staff

Mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan dan memproklamasikan dan mutasi pegawai.

6. Perwakilan

Mewakili atasan bila tidak bisa hadir dan dapat memberikan keputusan asalkan sudah disetujui atasan.

Begitu pula dengan sistem penghargaan atau kompensasi, dimana karyawan akan semakin termotivasi untuk meningkatkan produktivitas dan kualitas kinerja karyawan tertentu tentu saja akan sangat bermanfaat bagi perusahaan. Kompensasi dapat berupa finansial dan non finansial. Kompensasi finansial berbentuk gaji, upah, bonus, komisi, asuransi karyawan, bantuan sosial, tunjangan libur atau cuti, kompensasi non finansial berbentuk tantangan tugas, tanggung jawab tugas, peluang, serta lingkungan pekeja yang menarik (Sculer dan Huber dalam Kurnianingsih dan Indriantoro,2001)

(Kaliel dalam Mardiyah dan Listia Ningsih: 2005) menyatakan bahwa suatu profit center merupakan suatu aktivitas produksi yang memfokuskan penciptaan

1. komoditas untuk penjualan dan 2. produk untuk profit center.

Supriyono (2000: 396) Dikutip oleh Mardiyah dan Liatianigsih (2005) menyatakan pengukuran kinerja profit center menggunakan dua macam cara yaitu:

1. pengukuran kinerja manajemen, seberapabaiknya manajer dalam memimpin unit atau pusat pertanggungjawaban, sehingga prestasi manajer diukur sesuai dengan wewenang dan tanggung jawabnya

2. pengukuran kinerja ekonomi, seberapa baiknya profit center sebagai unit kegiatan ekonomi dapat mencapai atau memenuhi anggaran labanya.

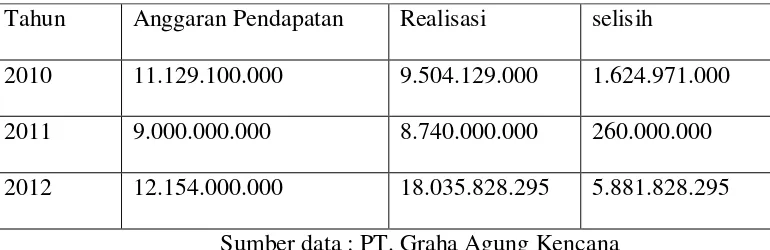

Tabel. 1.1: program Laba-Rugi

Tahun Anggaran Pendapatan Realisasi selisih

2010 11.129.100.000 9.504.129.000 1.624.971.000 2011 9.000.000.000 8.740.000.000 260.000.000 2012 12.154.000.000 18.035.828.295 5.881.828.295

Sumber data : PT. Graha Agung Kencana

5

usaha pencapaian pendapatan dengan realisasi yang ada dalam perusahaan, Penurunan anggaran pendapatan atau target tersebut merupakan bukti nyata bahwa lemahnya kinerja PT. Graha Agung Kencana, di sebabkan karena kurang efektifnya sistem pengukuran penghargaan dan profit center yang merupakan perwujudan budaya kinerja perusahaan untuk meningkatakn mutu secara berkesinambungan dalam upaya meningkatkan kepuasan konsumen. Dari uraian di atas maka peneliti terdorong untuk mengadakan penelitian dengan judul “ Pengaruh Sistem Pengukuran Penghargaan dan Sistem Pengukuran Profit Center Terhadap Kinerja Manajerial pada PT. Graha Agung Kencana Surabaya .

1.2 Rumusan Masalah

Berdasarkan pada latar belakang yang telah di sebutkan di atas, maka dapat di rumuskan permasalahan sebagai berikut:

1. Apakah sistem pengukuran penghargaan dan profit center mempunyai pengaruh yang signifikan terhadap kinerja manajerial?

2. Manakah yang mempunyai pengaruh paling dominan antara sistem pengukuran penghargaan dan profit center terhadap kinerja manajerial? 1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut:

2. Untuk menguji variabel mana yang mempunyai pengaruh paling dominan antara Sistem Pengukuran Penghargaan dan sistem profit center Terhadap Kinerja manajerial.

1.4 Manfaat Penelitian.

Manfaat yang di harapkan dari hasil penelitian adalah: 1. Bagi perusahaan

sebagai bahan masuka untuk lebih mengetahui pengaruh sistem pengukuran penghargaan dan sistem pengukuran profit center terhadap kinerja manajerial dalam dalam rangka mencapai tujuan perusahaan tersebut.

2. Bagi peneliti

Sebagai sarana dalam menerapkan dan mengaplikasikan teori-teori yang telah di peroleh selama masa study serta dapat memperluas wawasan ilmiah di bidang akuntansi manajemen dalam hal ini akan sangat berguna bila kelak terjun ke masayrakat.

3. Bagi pembaca

Hasil penelitian ini dapat di sumbangkan dan dihunakan bagi peneliti sebagai acuan untuk melakukan penelitian yang berkaitan dengan masalah ini di masa yang akan datang.

BAB II

TINJ AUAN PUSTAKA

2.1 Peneliti Terdahulu

1. Retno Kurnia ningsih dan nur indiantoro (2001) a. Judul:

Pengaruh dan sistem pengukuran kinerja dan sistem penghargaan terhadap keefektifan penerapan teknik TQM (study empiris pada perusahaan manufaktur di Indonesia)

b. Permasalahan :

1. Apakah interaksi anatara teknik Total Quality Management dan sistem pengukuran kinerja berpengaruh terhadap kinerja manejerial

2. Apakah interaksi anatara teknik Total Quality Management dan sistem penghargaan berpengaruh terhadap kinerja manajerial

c. Hipotesis

1. Bahwa interaksi anata Total Quality Management dan sistem pengukuran kinerja berpengaruh terhadap kinerja manajerial

2. Bahwa interaksi anatara Toatal Quality Management dan sistem penghargaan berpengaruh terhadap kinerja manajerial

d. Kesimpulan

kinerja manajerial, artinya perusahaan yang menerapkan teknik TQM secara langsung dapat meningkatkan kinerja manajerial.

2. Farik Arifiansyah (2005). a. Judul :

Pengaruh Total Quality Management , Sistem Pengukuran Kinerja, dan Partisipasi Angaran Terhadap Kinerja Manajerial pada PT. Prima Dwi Nusa Surabay.

b. Perumusan masalah

1. Apakah terdapat pengaruh yang signifikan antara Total Quality Management, Sistem Pengukuran Kinerja, dan partisipasi Penyusunan

Anggaran terhadap Kinerja Manjerial pada PT. Prima Dwi Nusa Surabaya.

c. Hipotesis

Diduga bahwa Total Quality Management, Sistem Pengukuran Kinerja, dan Partisipasi Penyusunan Anggaran berpengaruh baik secara simultan maupun persial terhadap kinerja Manajerial pada PT. Prima Dwi Nusa Surabaya.

d. Kesimpulan

9

3. Nandia novianti (2006) a. Judul :

Pengaruh Sistem Pengukuran Kinerja, Sistem Penghargaan, dan Penerapan Total Quality Management terhadap Kinerja Manajerial pada PT. Arindo

Sakti Surabaya. b. Permasalahan :

1. Apakah Sistem Pengukuran Kinerja, Sistem Penghargaan dan Penerapan TQM berpengaruh secara simultan dan persial terhadap Kinerja Manjerial.

2. Variabel manakah yang paling dominan terhadap Kinerja Manajerial. c. Hipotesis :

1. Diduga sistem Pengukuran Kinerja, Sistem Penghargaan dan Penerapan TQM berpengaruh paling dominan terhadap kinerja manajerial.

2. Diduga TQM yang berpengaruh paling dominan terhadap Kinerja Manajerial.

d. Kesimpulan :

1. Secara simultan Sistem Pengukuran Kinerja, sistem penghargaan dan penerapan TQM berpengaruh paling dominan terhadap Kinerja Manajerial.

3. TQM memiliki pengaruh yang paling dominan terhadap Kinerja Manajerial. 2.2 Landasan Teori

2.2.1. Akuntansi Manajemen

2.2.1.1 Pengertian Akuntansi Manajemen

Akuntansi dapat di pandang sebagai suatu sistem yang mengolah masukan data yang berupa operasi dan data keuanagan yang menghasilkan keluaran berupa informasi akuntansi yang di butuhkan oleh pemakai.

Menurut Munawir (2002: 287) akuntansi manajemen adalah berkepentingan dengan informasi keuangan untuk keperluan manajemen yang berfungsi sebagai dasar pengambilan keputusan ekonomi. Akuntansi manajemen digunakan oleh perusahaan atau organisasi yang berorientasi mencari laba (perusahaan pengolahan, perdagangan, keuangan dan bisnis pelayanan), pemerintah maupun organisasi nirlaba, karena sebagian besar prinsip akuntansi manajemen adalah independen terhadap jenis-jenis organisasi tersebut.

11

lain para pemegang saham, para kreditor, aparat pemerintah dan penguasaan perpajakan.

Pendapat-pendapat tersebut maka dapat ditarik kesimpulan bahwa sistem akuntansi manajemen merupakan suatu mekanisme kontrol organisasi dan alat yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari berbagai aktifitas yang diperlukan untuk memenuhi tujuan tertentu manajemen.

2.2.1.2 Tujuan Akuntansi Manajemen

Menurut Hansen dan Mowen (2004 :4) Sistem Akuntansi manajemen mempunyai tiga tujuan utama yaitu :

1. Untuk menyediakan informasi yang digunakan dalam perhitungan biaya jasa, produk, dan tujuan lain yang di inginkan manajemen.

2. Untuk menyediakan informasi yang digunakan dalam perencanaan, pengendalian dan pengevaluasian.

3. Untuk menyediakan informasi yang berguna dalam pengambilan keputusan.

2.2.1.3 Peranan Akuntansi Manajemen Sebagai Sistem Infor masi dalam Perusahaan.

Menurut Hansen dan Mowen (2006: 4) Sistem Informasi Akuntansi manajemen adalah sistem informasi yang mengeluarkan keluaran (output) dengan menggunakan masukan (input) dan berbagai proses yang diperlukan untuk memenuhi tujuan tertentu manajemen. Proses adalah inti dari suatu sistem informasi akuntansi manajemen dan digunakan untuk mengubah masukan menjadi keluaran yang memenuhi tujuan suatu sistem.

Sistem Akuntansi Manajemen merupakan suatu mekanisme kontrol organisasi dan alat kontrol yang efektif dalam menyediakan informasi yang bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari berbagai aktivitas yang dapat di lakukan.

Menurut Hilton (1997) terdapat peranan utama dari aktivitas akuntansi manajemen yaitu :

1. Menyediakan informasi bagi manajer untuk mengambil keputusan dan perencanaan.

2. Membantu manajer dalam melakukan pengarahan dan pengendalian kegiatan perusahaan.

3. Memotivasi para manajer melalui tujuan perusahaan. 4. Mengukur kinerja manajer dan sub unit dalam perusahaan.

13

2.2.2 Pengartian Akuntansi Keprilakuan

Seringkali terjadi para manajer hanya menaruh perhatian pada pengukuran pendapatan dan biaya serta mempelajari kinerja masa lalu unuk memprediksi masa yang akan datang, tetapi sering mengabaikan bahwa kinerja masa lalu merupakan faktor yang mempengaruhi perilaku di masa yang akan datang. Misalnya, kinerja yang tidak dapat dicapai oleh suatu divisi dalam badan usaha seringkali dianggap bahwa divisi tersebut tidak efektif dan efisien, akibatnya keputusan yang diambil terhadap divisi bukan malah memperbaiki kinerja justru memperburuk kondisi badan usaha secara keseluruhan.

Akuntansi perilaku merupakan salah satu cabang dari akuntansi yang memberikan perhatian lebih terhadap hubungan manusia dan sistem akuntansi, termasuk didalamnya akuntansi keuangan dan akuntansi manajemen, sehingga ruang lingkup dari akuntansi perilaku meliputi (Siegel dan Marconi 1989: 60) :

1. The effect of human bevariour on the design, construction and use of the accounting system

Yaitu ruang lingkup dari akuntansi perilaku yang terpusat pada bagaimana sikap dan filosofi manajemen mempengaruhi kontrol akuntansi dan fungsi dari organisasi, sebagai contoh: Karyawan yang suka menghindari resiko akan memerlukan sistem kontrol keuangan yang berbeda dengan karyawan yang suka mengambil resiko. Sehingga dapat dikatakan kesalahan atau kebenaran dari kontrol akuntansi dipengaruhi oleh perilaku manusia.

Dimana ruang lingkup dari akuntansi perilaku adalah bagaimana sistem akuntansi dapat mempengaruhi motivasi, produktivitas, pengambilan keputusan, kepuasan kerja, dan kerjasama.

3. Metods to predict and strategies to change human behaviour

Sehingga tanpa informasi mengenai faktor perilaku, akuntansi tidak lengkap.

2.2.3 Sistem Pengukuran Penghargaan 2.2.3.1 Pengartian Sistem Penghargaan

Menurut Halim dkk (2000: 222), kompensasi merupakan mekanisme penting dalam pemberian penghargaan terhadap anggota organisasi dalam mendorong dan memotivasi anggota mencapai tujuan organisasi. Kebanyakan anggota organisasi akan memberikan kemampuan maksimalnya bila mereka dihargai dan sebaliknya jika tidak ada penghargaan yang memadai kemampuan yang diberikan akan berkurang bahkan cenderung asal-asalan.

Sistem penghargaa merupakan salah satu alat pengendalian penting yang digunkan oleh perusahaan untuk memotivasi personel agar mencapai tujuan perusahaan dengan prilaku yang sesuai dengan yang diharapkan oleh perusahaan (mulyadi dan setiawan, 2001: 352)

15

2.2.3.2 Manfaat Penghargaan

Menurut mulyadi dan Setiawan (2001: 356), penghargaan menghasilkan dua macam manfaat :

1. Membrikan Informasi

Penghargaan dapat menarik perhatian personel dan memberi informasi atau mengingatkan mereka tentang pentingnya sesuatu yang diberi penghargaan dibandingkan hal yang lain.

2. Memberikan motivasi

Penghargaa akan meningkatkan motivasi personel terhadap ukuran kinerja, sehingga membantu personel dalam memutuskan bagaimana mereka mengalokasikan waktu dan usaha mereka.

2.2.3.3 J enis-J enis Penghargaan

Menurut Mulyadi dan Setiawan (2001: 355), menyatakan bahwa penghargaan dapat digolongkan dalam dua kelompok :

1. Penghargaan Interinsik

2. Penghargaan Ektrinsik

Penghargaan ekstrinsik berupa konpensasi yang diberikan kepada karyawan, baik yang berupa kompensasi langsung, tidak langsung maupun berupa kompensasi nonmeneter. Kompensasi langsung adalah pembayaran langsung berupa gaji/upah pokok, honorarium lembur/hri libur, pembagian laba, pembagian saham dan berbagai bonus lain yang didasarkan atas kinerja personel. Penghargaan tidak langsung adalah semua pembayaran untuk kesejahteraan personel seperti asuransi kecelakaan, asuransi hari tua, honorarium liburan, tunjangan masa sakit. Penghargaan non moneter dapat berupa suatu yang secara ekstra diberikan oleh perusahaan kepada personelnya, seperti ruang kerja yang memilik lokasi dan fasilitas istimewa, tempat parker khusus, gelar istimewa, sekretaris pribadi.

2.2.4 Pusat Laba (profit center) 2.2.4.1 Pengertian Profit Center

17

jika menejemen pusat menghendaki untuk mengukur keluaran pusat pertanggungjawaban tersebut dalam satuan rupiah dna manajer pusat pentanggungjawaban tersebut diukur kinerjanya atas dasar selisih pendapatan dan biaya.

Hasil penelitian Shih (2001) dalam Mardiyah dan Listia Ningsih (2005) menyatakan bahwa beberapa perusahaan mengevaluasi kinerja manajer pada profit. Perusahaan melakukan hal tersebut untukmendorong manajer mengejar mutu dan pelayanan pelanggan yang lebih baik. Profit center merupakan variabel kontingensi yang dapat mempengaruhi efektivitas sistempengendalian.

Fauzi (1994: 65) dalam mardiyah dan Listia Ningsih (2005) menyatakan

profit center merupakan suatu pusat pertanggungjawaban yang prestasi

manajernya diukur dari laba yang diperoleh dalam suatu perioda tertentu. Pembentukan profit center erat hubungannya dengan struktur organisasi suatu perusahaan yang merupakan elemen penting struktur pengendalian.

Halim dan Tjahjono (2000: 92) dikutip dari Mardiyah dan Listia Ningsih (2005) menyatakan unit organisasi dalam organisasi fungsional yang biasanya dijadikan profit center adalah unit organisasi produksi dan unit organisasi pemasaran. Prestasi non-laba sebagai standar kinerja, tujuan jangka panjang perusahaan tidak hanya mengejar laba yang memuaskan. Berikut ini contoh pendekatan untuk mengukur prestasi dengan beberapa alat ukur:

4) personal development, dan 5) product leadership.

(Kaliel dalam Mardiyah da Listia Ningsih: 2005) menyatakan bahwa suatu profit center merupakan suatu aktivitas produksi yang memfokuskan penciptaan

1. komoditas untuk penjualan 2. produk

untuk profit center. Supriyono (2000: 396) dalam Mardiyah dan Listia Ningsih (2005) menyatakan pengukuran kinerja profit centermenggunakan dua macam cara yaitu:

1. pengukuran kinerja manajemen, seberapabaiknya manajer dalam memimpin unit atau pusat pertanggungjawaban, sehingga prestasi manajer diukur sesuai dengan wewenang dan tanggung jawabnya serta 2. pengukuran kinerja ekonomi, seberapa baiknya profit center sebagai unit

kegiatan ekonomi dapat mencapai atau memenuhi anggaran labanya. Menurt Robert N. Anthony dan Vijay Govindarajan (2002) terdapat kelemahan dan kelebihan pada Profit center yaitu:

Keuntungan pusat laba :

kecepatan keputusan operasional meningkat. Kualitas keputusan meningkat

Pusat mengurangi kepuusan harian Kesadaran laba

19

Media pelatihan dasar bagi general manager Diversifikasi / kesulitan pusat laba

Kelemahan / kesulitan profit center :

Desentralisasi / top management kehilangan sebagian control atau kendali Persaingan antar fungsi / organisasi

Friksi meningkat

Terlalu focus pada laba jangka pendek Optimalisasi laba unit

Jika pusat punya informasi, maka kualit as keputusan unit berkurang.

2.2.5 Kinerja Manajerial

2.2.5.1 Pengertian Kinerja Manajerial

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasional. Menurut Mahoney dalam Riyadi (2000: 135) yang dimaksud Kinerja Manajerial adalah persepsi Kinerja individual para anggota organisasi dalam kegiatan – kegiatan manajerial yaitu antara lain :

1. Perencanaan

Menentukan tujuan atau serangkaian tujuan, merumuskan keaaan perusahaan saat ini, mengidentifikasi segala kemudahan dan hambatan baik dari Lingkungan Intern maupun ekstren perusahaan dan mengembangkan rencana atau serangkaian kegiatan untuk pencapaian tujuan.

Mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil dan analisa pekerja.

3. Koordinasi

Proses pengemigrasian tujuan – tujuan dan kegiatan – kegiatan pada satuan – satuan yang terpisah untuk meningkatkan dan menyesuaikan program sehingga tujuan organisasi dapat tercapai.

4. Supervisi

Mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih, dan memberikan tugas kepada bawahan.

5. Pengaturan Staff

Mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan dan memproklamasikan dan mutasi pegawai.

6. Perwakilan

Mewakili atasan bila tidak bisa hadir dan dapat memberikan keputusan asalkan sudah disetujui atasan.

2.2.5.2 Manfaat dan Tujuan Penilaia Kinerja

Menurut Mulyadi (2001: 416) manfaaat penilaian kinerja adalah sebagai berikut :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personil – personil secara maksimal.

21

3. Mengidentifikasi kebutuhan latihan dan pengembangan personil serta menyediakan kriteria seleksi dan evaluasi program pelatihan personil 4. Menyediakan suatu dasar bagian distribusi penghargaan

Menurut Hlim dkk (2000:208), pengukuran kinerja dimanfaatkan oleh perusahaan untuk:

1. Pengelolaan organisasi atau perusahaan secara efektif dan efesien melalui pemotivasian personel secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel

3. Menyediakan kriteria seleksi dan evaluasi program pelatihan personel 4. Menyediakan umpan balik bagi personel

5. Menyediakan suatu dasar bagi distribusi penghargan 2.2.5.3 Tujuan Penilaian Kinerja

Penilaian kinerja merupakan suatau proses yang harus dilakukan dalam upaya pengendalian-pengendalian tenaga kerja, penilaian tersebut di maksudkan untuk memperoleh informasi yang akurat dan valid tentang prilaku dan kinerja anggota organisasi.

Menurut Mulyadi dan Setiawan (2001: 353) , tujuan penilaian kinerja adalah sebagai berikut :

b. Untuk menekan prilaku yang tidak semestinya dan untuk merangsang serta menegakkan prilaku semestinya yang diinginkan, melalui umpan balik hasil kinerja pada waktunya serta penghargaan.

2.2.5.4 J enis-J enis Penilaian Kinerja

Menurut Hansen dan Mowen (2006: 483) penilaian kinerja aktivitas terdapat baik dalam bentuk keuangan maupun non keuangan. Penilaian kinerja aktivitas berpusat pada 3 dimensi utama :

1. Efesiesi

Efesiensi berfokus pada hubungan antara masuka aktivitas dan keluaran aktivitas.

2. Kualitas

Kualitas berhubungan dengan pelaksanaan aktivitas yang benar pada saat pertama dilakukan. Bila terdapat pada keluaran aktivitas, maka aktivitas tersebut perlu dilakukan kembali, yang menyebabkan biaya yang tidak perlu dan penurunan efesiensi.

3. Waktu

Waktu yang lebih lama berarti lebih banyak konsumsi sumber daya dan kekurangan mampu untuk bereaksi terhadap permintaan pelanggan.

2.2.5.5 Faktor –Faktor Kinerja

Faktor – faktor kinerja dalam Budiono Presiyadi (2008 : 186) antara lain: a. Struktur dan aktivitas pekerjaan

23

d. Penghargaan, intensif dan pengukuran kinerja e. Motivasi.

2.2.5.6 Peranan – peranan Manajer

Menurut Henry Mintzberg dalam Handoko (2003 : 032) telah melakukan penelitian tentang berbagai macam pekerjaan manajerial, dan kemudian membuat sintesa hasil studi empirisnya mengenai peranan – peranan manajerial. Dia menemukan bahwa tidak ada pertentangan antara pendekatan fungsional dan pendekatan kegiatan, tetapi keduanya saling melengkapi.

Sebagai hasil studinya, Mintzberg mengelompokkan perilaku – perilaku manajer menjadi tiga bidang peranan : antara pribadi, informasional, dan pembuatan keputusan.

2.2.5.7 Tugas – tugas penting yang dilaksanakan manajer

Tugas – tugas penting yang dilaksanakan manajer menurut Handoko (2003 : 029) adalah sebagai berikut:

1. Manajer bekerja dengan dan melalui orang lain

2. Manajer memadukan dan mengembangkan tujuan – tujuan yang saling bertentangan dan menetapkan prioritas – prioritas

3. Manajer bertanggung jawab dan mempertanggungjawabkan 4. Manajer harus berpikir secara anaisa dan konseptual

8. Manajer mengambil keputusan – keputusan sulit

2.2.6 Pengaruh Sistem Penghargaan Terhadap Kinerja Manajerial

Teori motivasi merupakan cara untuk memotivasi, mempengaruhi dan mengarahkan dan berkomunikasi antara manajer dengan para bawahan agar dapat menentukan efektivitas kineja. Memotivasi merupakan dorongan yang membuat karyawan melakukan sesuatu dengan cara dan untuk mencapai tujuan tertentu (Sjafri Mangku dan Aida Vitalaya Hibies, 2007)

Menurut Abraham Maslow, kebutuhan tiap manusia tumbuh secara progresif yaitu ketika kebutuhan tingkat terendah terpuaskan maka individu bersangkutan mencari kebutuhan berikutnya yang lebih tinggi lagi sampai tertinggi. Pokoknya, tiap orang dipandang tidak pernah puas hannya dengan satu atau beberap kebutuhan. Hierarki kebutuhan individu mulai dari yang terendah yaitu kebutuhan fisik, kebutuhan rasa aman, social dan harga diri sampai kebutuhan yang tertinggi yaitu aktualisasi diri. Artinya menurut Maslow, tiap individu baru akan melakukan pekerjaan terbaiknya jika semua kebutuhan terpenuhi. Sebaliknya seseorang tidak akan merespon positif untuk mengerjakan kebutuhan fisiknya telah terpenuhi (Mangkuprawiara dan Hubies, 2007: 114).

25

untuk melakukan kegiatan-kegiatan tertentu guna mencapai tujuan. Para bawahan lebih menyukai pemenuhan kepuasan dari suatu prestasi kerja yang baik. Jadi para bawahan dapat diberi tanggungjawab yang lebih besar untuk pembuatan keputusan-keputusan dan pelaksanaan tugas-tugas (Hani Handoko. 1992: 225) 2.2.7 Pengaruh Sistem Profit Center Terhadap Kinerja Manajerial

Adanya profit center akan memberikan keuntungan bagi manajer yakni profit center merupakan tempat pelatihan yang baik untuk menjadi seorang manajer yang andal karena profit center hampir sama dengan perusahaan yang berdiri sendiri (Halim dan Tjahjono, 2000: 90). Kesadaran laba lebih meningkat karena manajer divisi benar-benar bertanggung jawab untuk meningkatkan laba divisinya karena nantinya merupakan ukuran prestasi bagi manajer.

Kaliel (2000) dalam Mardiyah dan Listianingsih (2005) menyatakan bahwa melalui pendekatan profit center, maka akan mendapatkan kejelasan informasi manajemen, dapat mengidentifikasikan kelemahan dan kekuatan operasional, serta dapat merencanakan dan menerapkan tindakan langsung untuk meningkatkan produktivitas dan efisiensi. Shih (2001) menyatakan bahwa perusahaan tertentu mengevaluasi manajer pada profit untuk memonitor kinerja pada perbaikan kualitas produk dan pelayanan pelanggan.

2.3 Kerangka Pikir

Uji Regresi Linier Berganda 2.4Hipotesis Penelitian

Berdasarkan latar belakang maslah, perumusan masalah dan landasan teori yang digunakan, maka dirumuskan hipotesis sebagai berikut :

1. Bahwa terdapat pengaruh sistem pengukuran penghargaan dan sistem profit center tehadap Kinerja Manajerial.

Sistem Pengukuran Penghargaan (X1)

Kinerja Manajerial (Y)

BAB III

METODE PENELITIAN

3.1 Defenisi Operasional dan Pengukuran Variabel 3.1.1 defenisi operasional

Defenisi operasional dan pengukuran varibel berisi pernyataan tentang pengoperasionalan/pendefenisian konse-konsep penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan satuan pengukuran variabel-variabelnya. Berdasarkan uraian permasalahan yang ada di bab 1 dan teori-teori yang ada di bab II, maka penelitian akan menggunakan tiga variabel yakni tiga variabel bebas antara lain sistem pengukuran kinerja (X1), sistem penghargaan (X2),dan satu variabel terikat (Y) adalah Kinerja Manajerial.

Adapun defenisi operasional masing-masing variabel adalah sebagai berikut :

1. Sistem penghargaan (X1)

Sistem penghargaan dalam variabel ini merupakan kompensasi yang semua bentuk return baik financial maupun non financial yang diterima karyawan karena jasa yang disumbangkan ke perusahaan

Indikator yang digunakan untuk mengukur sistem penghargaan adalah sebagai berikut :

d. Kompensasi tetap + insentif yang ditentukan berdasar kinerja individual e. Kompensasi tetap + insentif yang ditentukan berdasar kinerja kelompok 2. Sistem Profit Center (X2)

Halim dan Tjahjono (2000: 92) dikutip dari Mardiyah dan Listia Ningsih (2005) menyatakan unit organisasi dalam organisasi fungsional yang biasanya dijadikan profit center adalah unit organisasi produksi dan unit organisasi pemasaran. Prestasi non-laba sebagai standar kinerja, tujuan jangka panjang perusahaan tidak hanya mengejar laba yang memuaskan. Adapun indikator untuk mengukur sistem profit center adalah seabgai berikut :

1) profitability, 2) market position, 3) productivity,

4) personal development, dan 5) product leadership.

3. Kinerja Manajerial (Y)

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasional. Menurut Mahoney dalam Riyadi (2000: 135) yang dimaksud Kinerja Manajerial adalah persepsi Kinerja individual para anggota organisasi dalam kegiatan – kegiatan manajerial.

Dimana indikator yang digunakan untuk mengukur sistem pengukuran kinerja adalah sebagai berikut :

29

3. Pengkoordinasian 4. Evaluasi

5. Pengawasan 6. Memilih Staff 7. Negosiasi 8. Perwakilan

9. Kinerja secara menyeluruh 3.1.2 pengukuran Variabel 1. sistem penghargaan (X1)

sistem pengukuran data yang digunakan dalam mengukur varibel bebas, sistem penghargaan dalam penelitian ini adalah menggunakan skala interval. Dalam metode pelaksanaan teknik penyusunan skala yang digunakan dalam mengukur variabel bebas sistem penghargaan adalah semantic differensial yang berskala 7 poin dengan pola sebagai berikut :

sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

instrument ini menggunakan skala rendah (1) untuk menunujukkan penghargaanyang diberikan rendah dan skala rendah dan skala tinggi (7) untuk menunjukkan penghatgaan yang diberikan tinggi (Kurnianingsih dan Indriantoro, 2001)

2. Profit Center (X2)

mengukur variabel bebas sistem penghargaan adalah semantic differensial yang berskala 7 poin dengan pola sebagai berikut :

sangat tidak setuju 1 2 3 4 5 6 7 sangat setuju

instrument ini menggunakan skala rendah (1) untuk menunujukkan penghargaanyang diberikan rendah dan skala rendah dan skala tinggi (7) untuk menunjukkan penghatgaan yang diberikan tinggi (Kurnianingsih dan Indriantoro, 2001)

3. Kinerja Manajer (Y)

Sistem pengukuran data yang digunakan dalam mengukur varibel terikat Kinerja Manajerial dalam penelitian ini adalah menggunakan skala interval. Dalam metode perskalaan teknik penyusunan skala yang digunakan dalam mengukur variabel terikat Kinera Manajerial adalah semantic differensial yang berskala 7 poin dengan pola sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 6 7 sangat tidak setuju Instrument ini menggunkan skala rendah (1) untuk menunjukkan Kinerja Manajerial yang rendah dan skala tinggi (7) untuk menunujukkan Kinerja Manajerial yang tinggi (Kurnianingsih dan Indriantoro, 2001).

3.2 Teknik penentuan sample 3.2.1Obyek dan populasi

31

(Sumarsono, 2004). Populasi data penelitian ini adalah 17 orang manajer yang berperan sangat penting di PT. Graha Agung Kencana Surabaya.

3.2.2 Sampel

Sampel adalah bagian dari sebuah populasi yang mempunyai ciri dari karakteristik yang sama dengan populasi tersebut, oleh karena itu sebuah sampel harus respresentative dari sebuah populasi ( Sumarsono, 2004 :44-45 )

teknik pengambilan sampel yang digunakan dalam penelitian ini adalah sensus atau sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang (Sugiono, 2006 )

Jadi berdasarkan kriteria tersebut yang dapat diambil sebagai sampel yaitu 17 orang manajer yang berperan penting di PT. Graha Agung Kencana Surabaya yang terbagi menurut wilayah penempatan yaitu:

1. Graha Kencana Kedonyang 2. Kebonsari Regency

3. Graha Kebonsari Elveka 4. Graha Gunung Anyar 5. Green Hill Gresik 6. Graha Kencana PDKAL 7. Bukit Residence

11. Palaran City Samarinda

12. Graha Mulawarman Balikpapan 13. Green Aggoeya Resort Kendari 14. Graha Juanda

15. Graha Indah Surabaya 16. Graha Bentar Asri 17. Grand Lake

3.3 Teknik pengumpulan Data 3.3.1 jenis data

jenis data yang digunakan dalm penelitian ini adalah data primer dan data sekunder . data primer adalah data utama yang diambil langsung drai angket yang diisi oleh responden, sedangkan data sekunder adalah data yang diperoleh secara tiding langsung yang diperoleh dari catatan perusahaan.

3.3.2 Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari obyek yang diteliti yaitu kantor PT. Graha Agung Kencana Surabaya jawa timur.

3.3.3 Pengumpulan Data 1. Dokumentasi

33

2. Kuesioner

Teknik pengumpulan data yang digunakan oleh peneliti dnegan cara menyebarkan daftar penrtanyaan yang kemudiaan diisi oleh responden dengan batas waktu yang ditetapkanoleh peneliti

3. Observasi

Teknik pengumpulan data dengan cara mengamati secara langsung pada peusahaan guna mendapatkan data

3.4 Uji Validitas dan Reabilitas 3.4.1 Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa saja yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasi kan antara skor yang diperoleh masing-masing butir pertanyaan dengan skir total yang diperoleh dari penjumlahan semua skor pertanyaan.

Sebagai Kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) ^ 0,3. Semua itu item yang mencapai koefesien korelasi minimal 0, 30 daya pembedanya dianggap memuaskan (Azwar, 1997) 3.4.2 Uji Reliabilitas

Reliabilitas dapat dilihat dari nilai cronbach alpha, dimana instrument dianggap reliable apabila cronbach alpha diatas atau lebih besar dari 0,60 (Ghozali, 2005)

3.4.3 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal. Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau tidak dilakukan dengan alat uji Kolmogrov dan Shapiro Wilk. Pedoman dalam mengambil keputusan apakah distribusi data mengikuti distribusi normal jika nilai signififikan lebih besar dari 5% (Sumarsono,2004)

3,4,4 Uji Asumsi Klasik

Pada ujian asumsi klasik persamaan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji f dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka persamaan regresi memenuhi ketiga asumsi klasik ini :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada ada multikolnieritas 3. Tidak boleh ada heteroskidasitas

35

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan penganggu pada periode T. dengan kesalahan pada peride t-1 (sebelumnya). (Gujarat 1999)

Pendektesian autokorelasi dalam penelitian ini tidak dilakukan karena data yang digunakan dalam penelitian ini adalah data yang tidak berdasrkan waktu urut (time series) (Gujarat 1999)

2. Multikolinieritas

Uji multikorelasi bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Untuk mendeteksi adanya multikolinieritas dapat dilihat cirri-cirinya sebagai berikut:

a. Koefesien determinasi berganda (R squera) tinggi b. Koefesien korelasi sederhana tinggi

c. Nilai F hitung tinggi (signifikan)

d. Tapi tak satupun diantara variabel bebas yang signifikan Akibat adanya multikolinier adalah :

1. Nilai standar eror (galat baku) tinggi sehingga taraf kepercayaan (condefidance intervalnya) akan semakin melebar. Dengan demikian, penguji koefesien regresi secara individu menjadi tidak signifikan.

Identifikasi secara statistik ada atau tidaknya gejala multikolinier dapat dilakukan dengan menghitung koefesien korelasi product moment atau Variance Inflation Factor (VIF)

VIF = I (Gujarat, 1999) Q – Rj2

VIF menyatakan tingkat “ pembengkakan” varians. Apabila varians lebih besar dari 10. Hal ini berarti terdapat miltikoliner pada persamaan regresi linier (Gujarati, 1999)

3. Heteroskedastisitas

Pada regreasi linier nili-nilai residual tidak boleh ada hubungan dengan vareiabel X. hal ini bias diidentifikasi dengan cara menghitung korelasi rank spearman antara residual denga seluruh varibel bebas.

Rumus rank spearman adalah : ∑ di 2

rs = 1 – 6

N(N2 – 1) (Gujarati 1999)

Keterangan :

di = perbedaan dalam rank antara residual dengan variabel bebas N = Banyaknya data

Menrut Yarnest (2003) deteksi apabila terdapat heteroskedastisitas adalah sebagai berikut :

37

3.5 Teknik analisis dan uji hipotesis 3.5.1 Teknik Analisis

Analisi yang digunakan dalam penelitian ini adalah analisis regresi linier berganda yaitu untuk menggambarkan pengaruh linier antara variabel bebas dan variabel terikat. Model regresi linier anatara varibel bebas dan variabel terikat sebagai berikut :

Y = b0 + b1 X1 + b2 X2 + e (Anonim, 2003: L21) Keterangan :

Y = Kinerja Manajerial

X1 = Sistem Pengukuran Penghargaan X2 = Sistem Profit Center

bo = Konstanta

b1,b2,b3 = koefesien regresi variabel X1, X2, e = keslahan baku

3.5.2 Uji Hipotesis

3.5.2.1 Uji Kecocokan Model (Uji F)

Uji F dipergunakan untuk mengetahui kecocokan model variabel bebas X1, X2, X3 dan X4 terhadap variabel terikat yaitu Y.

a. Menetukan hipotesis nihil dan hipotesis alternative

Ho : bi = 0 (Model regresi yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap varibel terikat)

c. Menentukan nilai F hitung

R2 / K

F hitung = (Anonim, 2003)

(1 – R2) / (n –k- 1) Dimana :

R2 : Koefesien determinasi atau koefesien korelasi berganda n : Jumlah pengamatan

k : Jumlah data

d. Menentukan kriteria daerah penerimaan dan penolakan Ho

Apabila probabilitas (sig) lebih kecil dari 0.05 maka Ho diterima dan H1 ditolak

Apabila probabilitas (sig) lebih besar dari 0.05 maka Ho ditolak dan H1 diterima.

3.5.2.2 Uji Parsial (Uji t)

a. Menentukan hipotesis nihil dan hipotesis altenative

Ho : b1 = b2 = 0 (variabel bebas (X) tidak berpengaruh terhadap variabel terikat (Y))

Hi : b1 = b2 = 0 (variabel bebas (X) berpengaruh terhadap variabel terikat (Y))

39

c. Menetukan nilai t hitung Bi

t hitung = (Anonim, 2003)

Se (Bi) Dimana :

Bi : koefesien Regresi Se : Standar Error

d. Menentukan Kriteria darerah penerimaan dan penolakan Ho

Apabila probabilitas (sig) lebih besar dari 0.05 maka Ho dan H1 ditolak.

Apabila probabilitas (sig) lebih kecil dari 0.05 maka Ho ditolak dan H1 diterima.

4.1 Deskripsi Objek Penelitian 4.1.1 Sejarah Singkat Perusahaan

PT. Graha Agung Kencana Grup adalah salah satu perusahaan yang bergerak dibidang jual beli rumah, dan jual beli tanah, yang sudah berjalan selama kurung lebih 9 tahun. Perusahaan ini beralamat di Sido Kare Asri A/H9 Sidoarjo. Dalam kurun waktu tersebut Sinar Putra Mulya eksis hingga saat ini dan tumbuh menjadi besar berkat usaha keras dan tenaga – tenaga profesional yang sadar akan tugas dan tantangan – tantangan yang dihadapi dan didasari oleh kinerja serta manajemen yang baik.

Beberapa proyek yang telah dan sedang perusahaan ini kerjakan, mulai dari rumah yang mempunyai tipe-tipe sebagai berikut:

1. Tipe 38/72 dengan luas tanah 6x12 dan berada di Blok G dengan harga jual Rp 299,000,000.

2. Tipe 38/72 dengan luas tanah 6 x 12 dan berada di Blok F + F1 dengan harga jual Rp 305,325,000.

41

4. Tipe 45/84 dengan luas tanah 7 x 12 dan berada di Blok D1+ D dengan harga jual Rp 375,360,000.

5. Tipe 97/128 dengan luas tanah 8 x 16 dan berada di Blok A dengan harga jual Rp 746,350,000.

PT. Graha Agung Kencana Grup memiliki desain yang tidak ketinggalan jaman dengan kualitas pekerja yang tidak perlu diragukan lagi. PT. Graha Agung Kencana Grup dalam memotivasi karyawan khususnya di bagian pemasaran perusahaan selalu memberikan komisi sebanyak 2% dari harga jual.oleh karna itu karyawan beelomba-lomba dalam melakukan penjualan. Berdasarkan itulah PT. Graha Agung Kencana Grup menawarkan kerjasama untuk mewujudkan keinginan masyarakat agar memiliki hunian yang nyaman dan terjangkau.

Setiap perusahaan mempunyai struktur organisasi yang berbeda. Struktur organisasi ini berguna untuk memisahkan setiap tugas dan wewenang setiap karyawan perusahaan dalam melaksanakan fungsinya. Struktur organisasi terdiri dari satuan organisasi yang diatur sedemikian rupa sehingga terjadi hubungan antara satu bagian dengan bagian yang lain.

4.1.2 Bidang Usaha

pengembangan adalah mengkonsentrasikan kegiatan untuk mendesain dan merancang bangunan di wilayah Sidoarjo.

4.1.3 Visi dan Misi Visi

• Menyediakan Layanan Jasa Perumahan Terbaik.

• Menjadi pemain utama di bisnis jasa Perumahan di Indonesia dan menjadi mitra pilihan dalam bisnis jasa property dan investasi bidang infrastruktur/properti.

Misi

• Meningkatkan Efisiensi dan Efektivitas Usaha. • Melakukan Ekspansi Usaha.

4.1.4 Tata Kerja

Untuk menjamin ketentuan pelaksanaan dan kegiatan dalam melaksanakan tugasnya. Maka setiap pegawai dalam unit organisasi wajib melaksanakan dan memelihara hubungan konsultasi dan kerja sama secara vertikal ataupun secara horizontal dengan erat tanpa terlampau terikat formalitas namun tetap memperhatikan tata tertib administrasi dan displin kerja.

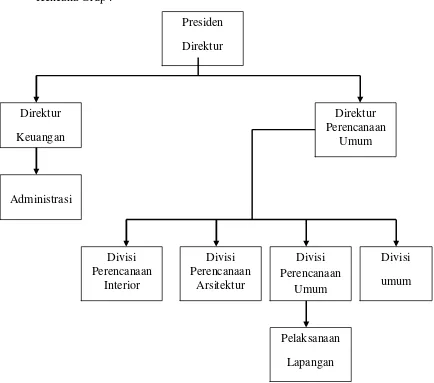

4.1.5 Struktur Organisasi

43

dijalankan oleh seseorang tertentu saja. Organisasi dapat diibaratkan sebagai kesatuan anggota tubuh manusia yang bekerja bersama –sama sehingga fungsi tubuh manusia dapat berjalan sesuai dengan apa yang diharapkan.

Bagan atau struktur menunjukan bagaimana departemen – departemen didalam organisasi dikoordinasikan bersama – sama melalui suatu jalur wewenang dan tanggung jawab.

Berikut adalah struktur organisasi yang terjadi di PT. Graha Agung Kencana Grup :

Adapun Job Descrition PT. Graha Agung Kencana Grup adalah sebagai berikut:

1. Direktur Utama

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Mengkoordinir setiap pelaksanaan tugas kegiatan perusahaan.

b. Mengarahkan dan mengendalikan pelaksanaan rencana kegiatan perusahaan.

c. Mengadakan dan memimpin setiap pertemuan baik di dalam maupun di luar area perusahaan.

d. Menerima setiap laporan kerja dari masing-masing bagian dalam perusahaan.

2. General Manager

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Merencanakan strategi implementasi atas kebijakan perusahaan secara menyeluruh agar dapat dijalankan secara optimal.

b. Memonitor pelaksanaan kebijakan dan strategi perusahaan serta memastikan kelancaran pelaksanaannya agar dapat berjalan secara maksimal dan tepat.

45

d. Mengevalusi dan menganalisa hasil implementasi strategi perusahaan serta mencari usulan atas pemecahan masalah yang timbul.

e. Mengarahkan fungsi setiap departemen dalam menjalankan strategi perusahaan.

3. Direktur Keuangan

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Mengkoordinir perumusan strategi jangka panjang sebagai dasar perumusan rencana kerja dan anggaran perusahaan (RKAP) dengan bekerja sama dengan direksi lainnya.

b. Memberlakukan langkah-langkah yang dapat mengurangi dan menanggulangi berbagai jenis risiko finansial yang dapat dihadapi oleh perusahaan dengan mengkoordinasi dengan direksi lainnya. c. Memastikan agar seluruh unit usaha dan wilayah kerja perusahaan

mematuhi policy dan standard operating procedure (SOP) keuangan yang berlaku untuk masing-masing fungsi sesuai dengan rencana yang telah disetujui.

d. Membangun sinergi dan berusaha mencapai hasil bisnis yang optimal dari pelaksanaan seluruh usaha perusahaan.

f. Memastikan konsolidasi keuangan yang akurat dan tepat waktu untuk keperluan pelaporan kepada direksi dan komisaris perusahaan.

4. Direktur perencanaan umum

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Menyusun rencana sub bagian perencanaan berdasarkan data dan program sekertariat dan ketentuan perundang-undangan yang berlaku sebagao pedoman kerja.

b. Memimpin dan mengkoordinasikan bawahan agar pelaksanaan tugas berjalan dengan harmonis dan saling mendukung sesuai peraturan perundang-undangan yang berlaku.

c. Memberi petunjuk dan bimbingan kepada bawahan agar dalam pelaksanaan dalam tugas sesuai dengan yang diharapkan.

d. Mengatur dan mendistribusikan tugas kepada sesuai dengan bidang tugas dan permasalahannya.

5. Divisi perencanaan interior

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Bertanggung jawab penuh atas semua pekerjaan desain yang telah diterimanya sesuai yang tercantum dalam perjanjian kerja hingga semua pekerjaan selesai.

47

membuktikan bahwa kesalahan tersebut dapat dihindarkan atau diketahui sebelumnya.

c. Seorang disainer interior bertanggung jawab atas koordinasi dengan pihak lain apabila pekerjaannya dipilih secara langsung oleh desainer dengan atau tanpa persetujuan pemberi tugas.

d. Tanggung jawab seorang desainer untuk kesalahan-kesalahan yang ada di lapangan tidak boleh lebih besar jumlahnya dibandingkan dengan jumlah imbalan yang diterima oleh desainer.

e. Apabila kesalahan yang terjadi di lapangan sepenuhnya kesalahan dari desainer maka desainer bertanggung jawab atas penggantian kesalahan-kesalahan tanpa pembatasan.

6. Divisi perencanaan arsitektur

Tugas dan tanggung jawabnya adalah sebagai berikut :

a. Memberikan keahlian dan kemampuan sesuai dengan standar kinerja keahlian arsitek bersertifikat IAI serta wajib tunduk pada Kode Etik Arsitek serta Kaidah Tata Laku Profesi Arsitek.

4.2. Deskripsi Hasil Penelitian

Sistem Penghargaan (X1) dan Sistem Profit Center (X2), sedangkan variabel terikatnya adalah Kinerja Manajerial (Y).

Sebelum mendeskripsikan hasil penelitian ini, peneliti ingin memberitahukan bahwa sampel yang digunakan adalah sebanyak 17 responden dengan menggunakan kuesioner yang merupakan manajer di PT. Graha Agung Kencana Grup.

4.2.1. Karakteristik Responden

Responden yang digunakan dalam penelitian ini adalah sebanyak 17 orang manajer yang berperan penting di PT. Graha Agung Kencana Grup.

Berdasarkan jawaban responden pada kuesioner terutama mengenai identitas responden, maka distribusi frekuensi tersebut adalah :

Tabel 4.1 : J enis Kelamin Responden

Sumber : Data hasil kuesioner

Dari tabel 4.1 diatas tampak bahwa responden laki-laki sebesar 52,9% atau sebanyak 9 responden dan sebesar 47,1% atau sebanyak 8 orang responden perempuan.

No. Jenis Kelamin Frekuensi Presentase (%)

1. Laki-laki 9 52,9

2. Perempuan 8 47,1

49

Tabel 4.2 : Umur Responden

Sumber : Data hasil kuesioner

Dari tabel 4.2 diatas tampak bahwa sebagian besar responden memiliki umur lebih dari 40 tahun sebesar 11,7% atau 2 orang, sedangkan memiliki umur antara 36-40 tahun sebesar 41,2% atau 7 orang dan sisanya memiliki umur antara 31-35 sebesar 47,1% atau 8 orang.

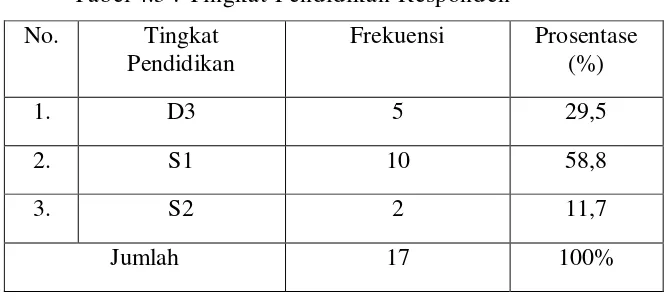

Tabel 4.3 : Tingkat Pendidikan Responden

Sumber : Data hasil kuesioner

4.2.2. Variabel Sistem Penghargaan (X1)

Sistem Penghargaan merupakan salah satu alat pengendalian penting yang digunkan oleh perusahaan untuk memotivasi personel agar mencapai tujuan perusahaan dengan prilaku yang sesuai dengan yang diharapkan oleh perusahaan.

Berikut ini adalah tabel distribusi frekuensi pada variabel Sistem Penghargaan (X1) :

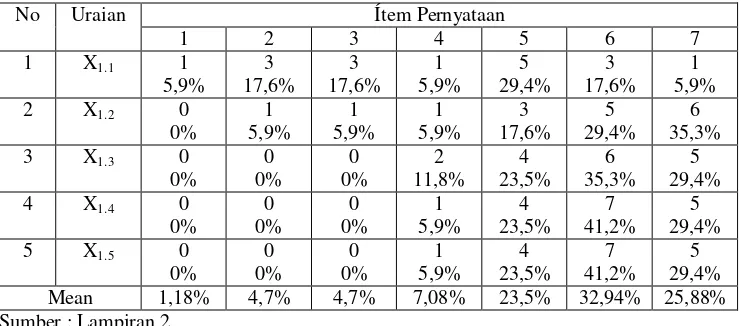

Tabel 4.4 : Distribusi Frekuensi pada Variabel Sistem Penghargaan

No Uraian Ítem Pernyataan

51

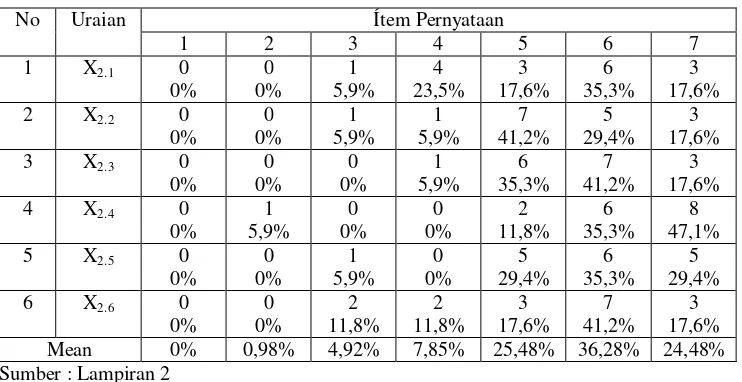

ini berarti sebagian besar responden menyetujui bahwa Sistem Penghargaan secara formalitas dapat meningkatkan kinerja manajerial. 4.2.2. Variabel Sistem Profit Center (X2)

Sistem Profit Center merupakan suatu pusat pertanggungjawaban yang prestasi manajernya diukur dari laba yang diperoleh dalam suatu perioda tertentu. Pembentukan profit center erat hubungannya dengan struktur organisasi suatu perusahaan yang merupakan elemen penting struktur pengendalian.

Berikut ini adalah tabel distribusi frekuensi pada variabel Sistem Profit Center (X2) :

Tabel 4.5 : Distribusi Frekuensi pada Variabel Sistem Profit Center

No Uraian Ítem Pernyataan

dapat meningkatkan kinerja manajerial. Dan responden yang menjawab skor 5 – 7 sebesar 86,24%, hal ini berarti sebagian besar responden menyetujui bahwa Sistem Profit Center dapat meningkatkan kinerja manajerial serta diharapkan mampu mewujudkan tujuan – tujuan organisasi.

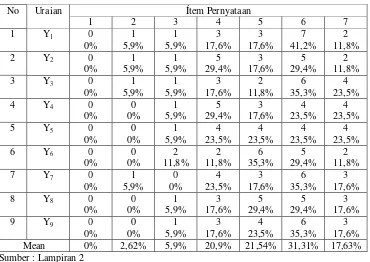

4.2.3. Variabel Kinerja Manajerial (Y)

Kinerja Manajerial merupakan hasil upaya yang dilakukan manajer dalam melakukan tugas dan fungsinya dalam organisasi.

Berikut ini adalah tabel distribusi frekuensi pada variabel Kinerja Manajerial (Y) :

Tabel 4.6 : Distribusi Frekuensi pada Variabel Kinerja Manajerial

No Uraian Ítem Pernyataan

53

memiliki kinerja manajerial yang baik. Responden yang menjawab skor 4 sebesar 20,9%, dapat diartikan bahwa minoritas responden ragu – ragu atas kinerja yang telah dilakukannya. Dan responden yang menjawab skor 5 -7 sebesar 70,48%, hal ini berarti sebagian besar responden telah melakukan kinerja manajerial dengan baik.

4.3. Uji Kualitas Data 4.3.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa saja yang diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasi kan antara skor yang diperoleh masing-masing butir pertanyaan dengan skir total yang diperoleh dari penjumlahan semua skor pertanyaan.

Sebagai Kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) ^ 0,3. Semua itu item yang mencapai koefesien korelasi minimal 0, 30 daya pembedanya dianggap memuaskan (Azwar, 1997).

1. Uji Validitas Variabel Sistem Penghargaan (X1)

Tabel 4.7 : Hasil Uji Validitas Variabel Sistem Penghargaan (X1)

Sumber : Lampiran 3

Berdasarkan tabel 4.7 diatas, dapat dilihat bahwa semua nilai Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari

0,30. Dengan demikian semua item pertanyaan pada variabel Sistem Penghargaan adalah valid.

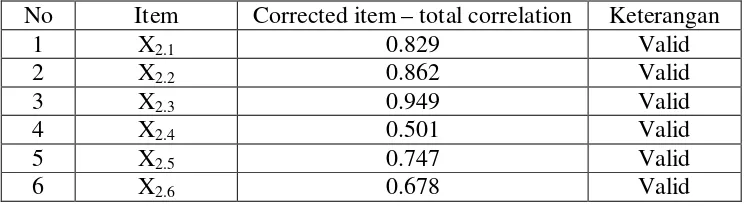

2. Uji Validitas Variabel Sistem Profit Center (X2)

Uji validitas pada variabel Sistem Profit Center (X2) dilakukan sebanyak 1 (satu) kali putaran. Adapun hasil uji validitas pada variabel Sistem Profit Center adalah sebagai berikut :

Tabel 4.8 : Hasil Uji Validitas Variabel Sistem Profit Center (X2)

Sumber : Lampiran 3

Berdasarkan tabel 4.8 diatas, dapat diketahui bahwa semua No Item Corrected item – total correlation Keterangan

1 X1.1 0.464 Valid

2 X1.2 0.790 Valid

3 X1.3 0.821 Valid

4 X1.4 0.696 Valid

5 X1.5 0.696 Valid

No Item Corrected item – total correlation Keterangan

55

Karena terlihat pada nilai Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari 0,30.

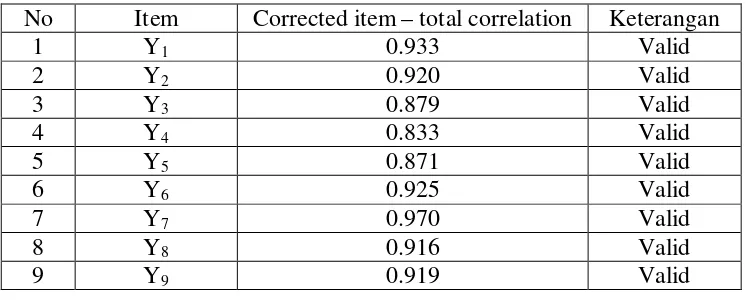

3. Uji Validitas Variabel Kinerja Manajerial (Y)

Uji validitas pada variabel Kinerja Manajerial (Y) dilakukan sebanyak 1 (satu) kali putaran. Adapun hasil uji validitas pada variabel tingkat pemahaman akuntansi adalah sebagai berikut :

Tabel 4.9 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y)

Sumber : Lampiran 3

Berdasarkan tabel 4.9 diatas, dapat dilihat bahwa semua item pertanyaan pada variabel Kinerja Manajerial adalah valid. terlihat pada nilai Corrected Item Total Correlation (rhitung) yang dihasilkan lebih dari 0,30.

4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Dengan kata lain, hasil pengukuran tetap konsisten bila dilakukan pengukuran dua kali No Item Corrected item – total correlation Keterangan

atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama.

Reliabilitas dapat dilihat dari nilai cronbach alpha, dimana instrument dianggap reliable apabila cronbach alpha diatas atau lebih besar dari 0,60 (Ghozali, 2005). Hasil pengujian reliabilitas adalah sebagai berikut :

Tabel 4.10 : Hasil Reliabilitas

Variabel Penelitian Cronbach alpha Ket. Sistem Penghargaan (X1) untuk variabel Sistem Penghargaan (X1) sebesar 0,836, variabel Sistem Profit Center (X2) sebesar 0,905 dan variabel Kinerja Manajerial (Y)

sebesar 0,979. Hal ini menunjukkan semua variabel yang digunakan dalam penelitian ini dinyatakan reliabel karena cronbach alpha yang dihasilkan lebih besar dari 0,60.

4.3.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak, dengan ketentuan sebagai berikut :

57

b. Jika signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

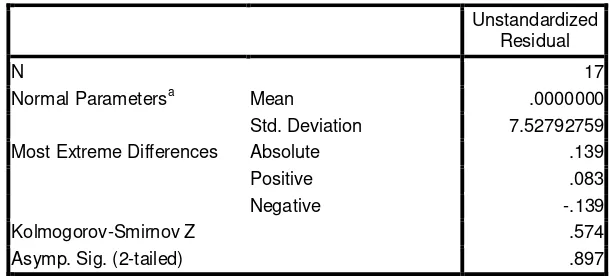

Dalam penelitian ini, uji normalitas menggunakan metode Kolmogorov Smirnov. Adapun hasil dari pengujian normalitas adalah :

Tabel 4.11 : Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 17

Normal Parametersa Mean .0000000

Std. Deviation 7.52792759

Most Extreme Differences Absolute .139

Positive .083

Negative -.139

Kolmogorov-Smirnov Z .574

Asymp. Sig. (2-tailed) .897

a. Test distribution is Normal.

Sumber : Lampiran 5

Dari hasil perhitungan dengan menggunakan SPSS 16.0 pada tabel diatas menunjukkan bahwa distribusi data adalah berdistribusi normal, karena tingkat signifikan dari Kolmogorov Smirnov yang dihasilkan yaitu 0.897 lebih besar dari 0,05 (sig > 5%).

4.4. Uji Asumsi Klasik

Persamaan regresi linier harus bersifat BLUE (Best Linier Unbiased Estimator) yang artinya pengambilan keputusan Uji F dan Uji t tidak boleh

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas dan heteroskedastisitas. Pendeteksian autokorelasi dalam penelitian ini tidak dilakukan karena data yang digunakan dalam penelitian ini adalah data yang tidak berdasarkan waktu urut (time series).

4.4.1. Multikolinieritas

Uji multikolinieritas digunakan untuk menunjukkan adanya hubungan linier antara variabel – variabel bebas dalam suatu model regresi. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Apabila VIF > 10, maka hal ini berarti terdapat multikolinieritas pada persamaan linier.

Adapun besaran VIF dari masing – masing variabel bebas adalah sebagai berikut :

Tabel 4.12 : Hasil Nilai VIF

No. Variabel Bebas Nilai VIF

Berdasarkan tabel 4.12 diatas, dapat disimpulkan bahwa antara variabel bebas yaitu variabel Sistem Penghargaan (X1) dan variabel Sistem Profit Center (X2) tidak terdapat korelasi (hubungan), karena nilai VIF

59

asumsi tidak terjadi multikolinieritas pada variabel bebas penelitian ini dapat dipenuhi.

4.4.2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. (Ghozali, 2001 : 125)

Untuk mendiagnosis adanya heteroskedastisitas, salah satunya dengan melakukan pengujian Rank Spearman. Kriteria terjadinya heteroskedastisitas adalah :

a. Nilai probabilitas > 0,05, maka bebas dari heteroskedastisitas. b. Nilai probabilitas < 0,05 deteksi adanya heteroskedastisitas.

(Santoso, 2002 : 301)

Berikut ini adalah hasil uji Rank Spearman : Tabel 4.13 : Hasil Uji Rank Spearman

Correlations

Coefficient -.027 1.000 .619

**

Sig. (2-tailed) .917 . .008

N 17 17 17