SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syaratan Dalam Memperoleh

Gelar Sarjana Ekonomi (S-1)

Diajukan Oleh :

FARID AFRIZAL

0911010009 / FE / EP

FAKULTAS EKONOMI

PROGRAM STUDI ILMU EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

Disusun oleh : FARID AFRIZAL 0911010009 / FE / IE

Telah diuji, dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Ilmu Ekonomi Pembangunan Fakultas Ekonomi

Univer sitas Pembangunan Nasional ”Veteran” J awa Timur Pada har i J um’at tanggal 31 J uli 2013

Pembimbing Utama Tim Penguji : Ketua

Dr. Ririt Iriani Sr i Setiawati, SE, ME, AK Dra. Ec. Niniek Imaningsih, MP NIP.19650208 199002 2001 NIP.19611120 198703 2001

Sekr etaris

Dr . Rir it Iriani Sr i Setiawati, SE, ME, AK NIP.19650208 199002 2001

Anggota

Dr s. Ec. Wiwin Priana, MT NIP.19610104 199303 1001

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Yang diajukan

FARID AFRIZAL 0911010009 / FE / IE

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DR. RIRIT IRIANI, SE, ME, AK Tanggal………

NIP.19650208 199002 2001

Mengetahui

Ketua Program Studi Ekonomi Pembangunan

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

(Studi pada Bank Umum di J awa Timur Per iode Tahun 2000 - 2012)

Yang diajukan

FARID AFRIZAL 0911010009 / FE / IE

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DR. RIRIT IRIANI, SE, ME, AK Tanggal………

NIP.19650208 199002 2001

Mengetahui

Ketua Program Studi Ekonomi Pembangunan

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Yang diajukan

FARID AFRIZAL 0911010009 / FE / IE

Telah disetujui untuk ujian skripsi oleh

Pembimbing Utama

DR. RIRIT IRIANI, SE, ME, AK Tanggal………

NIP.19650208 199002 2001

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Univer r sitasn Pembangunan Nasional “Veteran” J awa Timur

“ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENYALURAN KREDIT PERBANKAN (Studi pada Bank Umum di J awa Timur Per iode Tahun 2000 - 2012)”. Adapun penulisan skripsi ini sebagai salah satu persyaratan untuk menyelesaikan studi program S1 pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur khususnya Jurusan Ilmu Ekonomi Studi Pembangunan. Sholawat serta salam selalu tercurah pada qudwah khasanah kita Nabi Muhammad SAW yang selalu kita nantikan syafaatnya kelak di yaumul qiyamah.

Banyak hambatan yang penulis dapatkan dalam penulisan skripsi ini, namun dengan kerja keras serta tekad besar serta adanya bimbingan dan bantuan dari pihak-pihak yang penulis sayangi sehingga skripsi ini dapat terselesaikan. Oleh karena itu, dengan kerendahan dan ketulusan hati penulis menyampaikan terima kasih yang sebesar-besarnya kepada :

3. Bapak Prof. Dr. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional“ Veteran” Jawa Timur.

4. Bapak Dr.Dhani Ichsanudin Nur,MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

5. Ibu Dra. Niniek Imaningsih, Mp selaku ketua program study Ilmu Ekonomi Study Pembangunan.

6. Segenap staf pengajar dan staf kantor Universitas Pembangunan Nasional “Veteran” JawaTimur, yang telah dengan ikhlas memberikan ilmu dan pelayanan akademik bagi penulis.

7. Untuk Adiku : Yafi Kurniawan dan M. Ilham Islamudin, Semoga kita mampu menjadi anak-anak yang Soleh, sukses dan berhasil, serta membanggakan kedua orang tua kita.

6. Untuk Imelda, Ricky, Ferry, Dimas yang selalu meluangkan waktunya membantu penulis untuk segala hal yang berkaitan dengan penyusunan skripsi ini.

9. Semua pihak yang telah membantu penulis dalam segala hal terutama yang berkaitan dengan kelancaran penulisan skripsi ini.

Penulis menyadari, masih banyak kekurangan yang ditemukan dalam penyusunan skripsi ini. Oleh karena itu penulis mengharapkan saran dan masukan yang sifatnya membangun.Selanjutnya apabila terdapat kesalahan baik dalam materi yang tersaji maupun dalam teknik penyelesaiannya, penulis mohon maaf yang sebesar-besarnya. Dan dengan segala kerendahan hati, semoga apa yang terdapat dalam skripsi ini dapat bermanfaat bagi pembaca dan pihak-pihak yang memerlukan.

Surabaya, July 2013

DAFTAR TABEL……… ... vii

DAFTAR GAMBAR……… viii

DAFTAR LAMPIRAN……… ix

ABSTRAKSI ………. x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 11

2.2.1 Pengertian Bank ... 11

2.2.1.1. Fungsi dan Tugas Bank ... 12

2.2.1.2. Jenis – jenis Bank ... 13

2.2.1.3. Bank Umum ... 15

2.2.2 Kredit ... 17

2.2.2.1. Tujuan Kredit ... 20

2.2.2.2 Fungsi Kredit ... 21

2.2.2.3 Jenis – jenis Kredit ... 22

2.2.3 DPK ... 29

2.2.3.1. Definisi DPK ... 29

2.2.3.2. Sumber-sumber Dana Bank ... 31

2.2.4 Suku Bunga SBI ... 33

2.2.4.1. Pengertian SBI ... 33

2.2.5.2. Jenis – jenis Nilai Tukar ... 37

2.2.5.3. Sistem Nilai Tukar ... 38

2.2.5.4. Ketidakstabilan Nilai Tukar ... 40

2.2.6 Inflasi ... 40

2.2.6.1. Definisi Inflasi ... 40

2.2.6.2. Jenis – jenis Inflasi ... 40

2.2.6.3. Teori Melandasi Inflasi ... 42

2.3. Pengaruh Variabel Dependen Terhadap Independen ... 44

2.3.1. Pengaruh DPK Terhadap Penyaluran Kredit ... 44

2.3.2. Pengaruh SBI Terhadap Penyaluran Kredit ... 44

2.3.3. Pengaruh Nilai Tukar Terhadap Penyaluran Kredit .... 45

2.3.4. Pengaruh Inflasi Terhadap Penyaluran Kredit ... 45

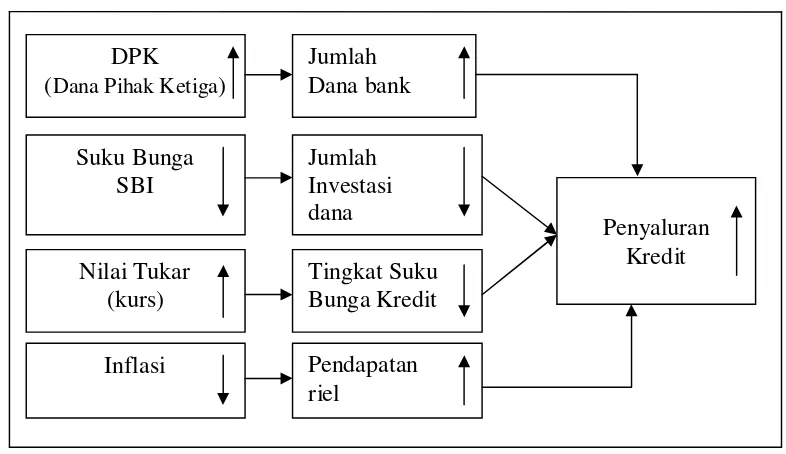

2.4. Kerangka Pemikiran Teoritis ... 46

2.5. Hipotesis ... 46

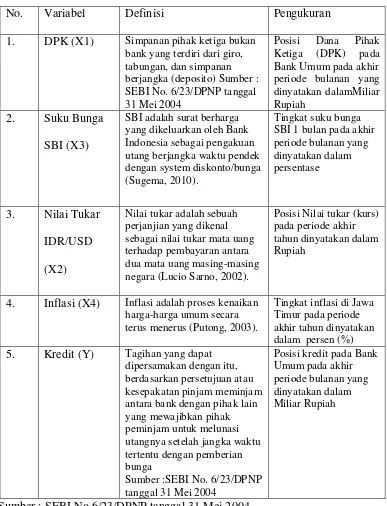

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 47

3.2. Jenis dan Sumber Data ... 49

3.3. Populasi dan Sampel ... 49

3.4. Teknik Pengumpulan Data ………...…….… ... 49

3.5. Metode Analisis Data ... 49

3.5.1. Analisis Regresi Berganda ... 50

3.5.2. Uji Asumsi Klasik ... 51

3.5.2.1. Uji Normalitas ... 51

3.5.2.2. Uji Multikolinearitas ... 51

) ...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian ... 58

4.1.1. Kondisi Ekonomi Jawa Timur ... 58

4.1.2. Kondisi Perbankan Provinsi Jawa Timur ... 59

4.2. Deskripsi Hasil Penelitian ... 60

4.2.1 Perkembangan Penyaluran Kredit Perbankan ... 60

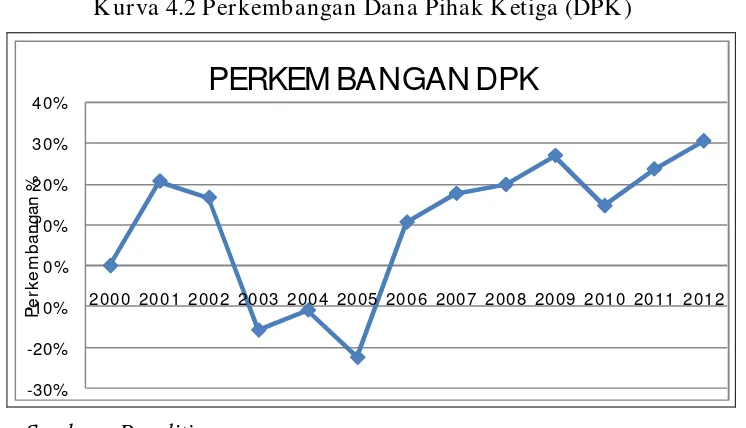

4.2.2 Perkembangan Dana Pihak Ketiga (DPK) ... 62

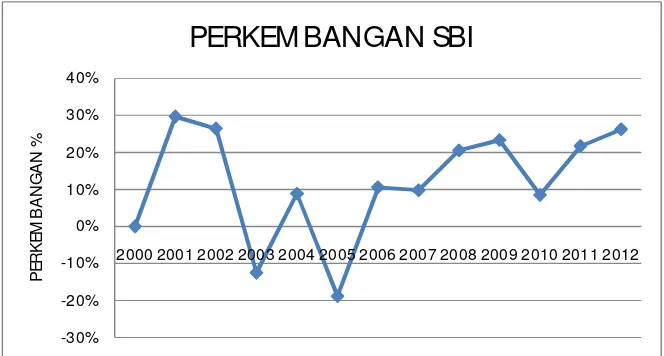

4.2.3 Perkembangan Suku Bunga SBI ... 63

4.2.4 Perkembangan Nilai Tukar IDR/USD ... 64

4.2.5 Perkembangan Tingkat Inflasi ... 66

4.3. Analisis Asumsi Regresi Klasik. ... 67

4.3.1. Autokorelasi ... 68

4.3.2. Multikolinieritas ... 69

4.3.3. Heterokedastisitas ... 70

4.3.4. Normalitas ………. 70

4.4. Analisis Regresi Linier Berganda ... 72

4.5. Pengujian Hipotesis ……….. 74

4.5.1. Uji Hipotesis Secara Simultan (uji F) ... 74

4.5.2 Uji Hipotesis Secara Parsial (uji t) ... 76

4.5.3. Uji Koefisien Determinasi R2 ……… .... 81

4.6. Pembahasan ……… . 82

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 86

5.2. Saran ... 87

DAFTAR PUSTAKA

FARID AFRIZAL

Abstraksi

Pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal. Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank berperan sebagai Agent of Development. Sejumlah penelitian menunjukkan bahwa penyaluran kredit mendorong pertumbuhan ekonomi suatunegara.

Tujuan dari penelitian ini adalah untuk mengetahui berapa besar faktor pendukung yang mempengaruhi perkembangan Penyaluran Kredit Perbankan di Jawa Timur. Penelitian ini menggunakan data sekunder selama 13 tahun sejak tahun 2000-2012 dengan menggunakan perhitungan analisis regresi linier berganda untuk mengetahui hubungan dan pengaruh secara simultan dan parsial dari variabel Dana Pihak Ketiga/DPK, Suku Bunga SBI, Nilai Tukar IDR/USD, dan Tingkat Inflasi. Terhadap variabel Penyaluran Kredit Perbankan sebagai variabel terikatnya.

Dari pengujian hipotesis secara parsial diperoleh hasil bahwa variabel independen DPKberpengaruh signifikan, sedangkan SBI, Nilai Tukar, Inflasi tidak ada berpengaruh yang signifikan (nyata) terhadap variabel dependen Penyaluran Kredit Perbankan. Dari keempat variabel independen yang paling dominan berpengaruh adalah variabel DPK dengan nilai koefisien beta regresi sebesar (+) 4,918. Hal ini dikarenakan sumber dana yang dihimpun dari masyarakat merupakan salah satu sumber dana terpenting bagi kegiatan operasional bank.

BAB I

PENDAHUL UAN

1.1 Lata r Bela kang

Bank adalah lembaga keuangan (financial institution) yang berfungsi

sebagai perantara keuangan antara pihak yang kelebihan dana dan pihak yang

kekurangan dana. Melalui bank kelebihan dana tersebut dapat disalurkan kepada

pihak – pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak.

Bank menerima simpanan uang dari masyarakat (Dana Pihak Ketiga) dan

kemudian menyalurkannya kembali dalam bentuk kredit (Kasmir, 2011).

Pembangunan ekonomi di suatu negara sangat bergantung pada

perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor

perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula

sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga

terkena imbasnya dimana fungsi intermediasi tidak berjalan normal (Kiryanto,

2007).

Di negara seperti Indonesia peranan bank cenderung lebih penting dalam

pembangunan, karena bukan hanya sebagai sumber pembiayaan tetapi juga

mampu mempengaruhi siklus usaha dalam perekonomian secara keseluruhan. Hal

ini dikarenakan bank lebih superior dibandingkan dengan lembaga keuangan

lainnya dalam menghadapi informasi yang asimetris dan mahalnya biaya dalam

melakukan fungsi intermediasi. Secara alami bank mampu melakukan

bahwa peranan bank sangat besar terhadap kehidupan dan pertumbuhan ekonomi

serta pendapatan masyarakat (Ketut, 2000:15).

Melihat perkembangan investasi yang mengalami ketidakstabilan (naik

turun) maka pemerintah membuat kebijaksanaan-kebijaksanaan moneter dalam

bidang perkreditan. Hal ini perlu di perhatikan bagi perbankan dalam pemberian

kredit karena dana yang dikelola adalah milik masyarakat. Pada dasarnya proses

pembangunan nasional tidak mungkin terlepas dari faktor-faktor modal yang

sangat diperlukan dalam pelaksanaan pembangunan. Modal ini biasanya

diwujudkan dalam penanaman modal untuk usaha, bahan baku, peningkatan

produksi, dan lain-lainnya. Lembaga keuangan bank harus mampu berperan

sebagai penggerak dan sarana mobilisasi dana masyarakat yang efektif dan

sebagai penyalur serta pemberi kredit untuk pembiayaan yang produktif (Anonim,

2006:27).

Pertumbuhan ekonomi di Jawa Timur mencapai 7, 27% ditahun 2012 yang

didukung oleh pertumbuhan sektor perdagangan, hotel, restoran, manufaktur dan

pertanian terutama dalam segi menjaga stabilitas makroekonomi menjadi penting

dan berkelanjutan, tingkat konsumsi di Jawa Timur juga masih menjadi pilar

utama pertumbuhan yang didukung oleh investasi baik domestik maupun asing

dan juga Bank Indonesia mencatat geliat perbankan di Jawa Timur akan terus

mengalami peningkatan. Hal itu terbukti dari peningkatan total aset, kredit hingga

penghimpunan Dana Pihak Ketiga (DPK) bank umum yang cukup naik di tahun

Bank Umum (Comersial Bank) memiliki peranan yang sangat penting

dalam menggerakkan roda perekonomian nasional, karena lebih dari 95% Dana

Pihak Ketiga (DPK) perbankan nasional yang meliputi Bank Umum (Comercial

Bank), dan Bank Syariah (Sharia Bank), Bank Perkreditan Rakyat (Rural Bank)

berada di Bank Umum (Statistik Perbankan Indonesia,diolah). DPK ini yang

selanjutnya mendorong pertumbuhan ekonomi melalui penyaluran kredit

(Alamsyah, 2005)

Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga)

merupakan sumber dana terbesar yang paling diandalkan oleh bank (Dendawijaya,

2005:84). Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya,

dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2011:65).

Pemberian kredit merupakan aktivitas bank yang paling utama dalam

menghasilkan keuntungan (Dendawijaya, 2005:105).

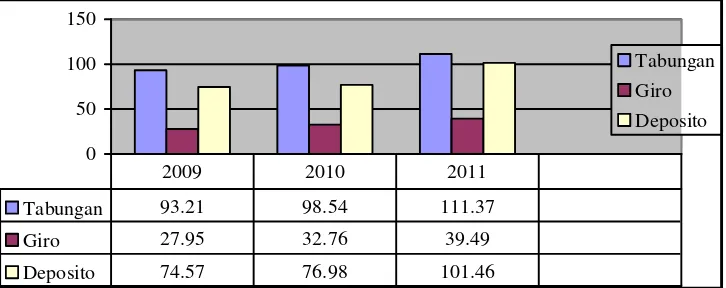

Gambar 1.1 Data Dana Pihak Ketiga Bank umum dan Swasta di J awa

Timur tahun 2009-2011

0 50 100 150

Tabungan Giro Deposito

Tabungan 93.21 98.54 111.37

Giro 27.95 32.76 39.49

Deposito 74.57 76.98 101.46

2009 2010 2011

Berdasarkan Gambar 1.1 dapat diketahui bahwa posisi dana bank swasta

dan umum pada tahun 2009 mencapai 195,73 triliun rupiah, yang meliputi

dana dalam bentuk tabungan sebesar 93,21 triliun rupiah, deposito 74,95

triliun rupiah, deposito 74,57 triliun rupiah. Tahun 2010 mencapai 208,28

triliun rupiah, yang meliputi dana dalam bentuk tabungan sebesar 98,54

triliun rupiah, deposito 76,98 triliun rupiah, giro 32,76 triliun rupiah dan

pada tahun 2011 mencapai 252,32 triliun rupiah, yang meliputi dana dalam

bentuk giro sebesar 39,49 triliun rupiah, deposito 101,46 triliun rupiah dan

tabungan 111,37 triliun rupiah (BI Provinsi Jawa Timur, 2011). Hal ini

diharapkan berdampak positif terhadap sektor investasi yang dilakukan

masyarakat Jawa Timur. Bila kebutuhan masyarakat lebih besar maka

masyarakat dapat mengimbangi tingginya kebutuhan dalam jangka waktu

yang panjang dengan investasi dana yang tersedia dan dari pengeluaran

investasi dan konsumsi itulah berakibat terjadinya pertumbuhan ekonomi,

yang ujung-ujungnya adalah peningkatan penghasilan masyarakat (Kasmir,

2011).

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang

atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya

kembali dalam jangka waktu yang ditentukan. (UU No. 10 tahun 1998)

menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

menggunakan jasa kredit, maka akan dikenakan bunga tagihan (id.Wikipedia.org,

6 April 2013)

Penyaluran kredit memungkinkan masyarakat untuk melakukan investasi,

distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan

investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang.

Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah

kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank

berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso, 2006).

Sejumlah penelitian menunjukkan bahwa penyaluran kredit mendorong

pertumbuhan ekonomi suatu negara. Goldsmith (1969), Mc Kinon (1973), dan

Shaw (1973) menyatakan bahwa dana berlebih (surplus fund) yang disalurkan

secara efisien bagi unit yang mengalami defisit akan meningkatkan kegiatan

produksi. Selanjutnya kegiatan tersebut akan meningkatkan pertumbuhan

ekonomi.

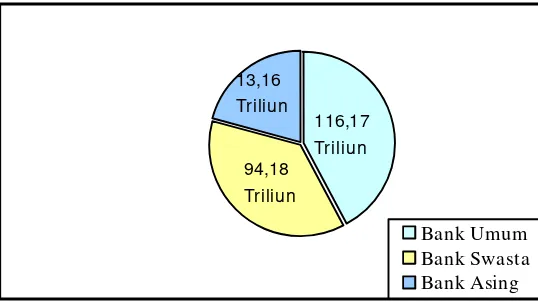

Gambar 1.2 Porsi Penyaluran Kredit antara Bank Umum, Bank Swasta dan

Bank Asing Provinsi J awa Timur tahun 2012

Bank Umum Bank Swasta Bank Asing

116,17 Triliun 94,18

Triliun 13,16 Triliun

Berdasarkan Gambar 1.2 dapat diketahui bahwa di wilayah Jawa Timur

porsi penyaluran kredit terbesar masih didominasi oleh bank umum yang

mencapai Rp116,17 triliun atau 52% dari total penyaluran kredit. Sementara itu,

porsi penyaluran kredit bank swasta mencapai Rp94,18 triliun atau 30% dan bank

asing sebesar Rp13,16 triliun atau 18%, pertumbuhan kredit di Jawa Timur akan

terjaga dalam kisaran 20%-26% (BPS Surabaya Provinsi Jawa Timur, 2012). Hal

ini dikarenakan aktivitas bank yang terbanyak akan berkaitan erat secara langsung

ataupun tidak langsung dengan kegiatan perkreditan (Nurmawan, 2005). Salah

satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat

usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit,

dan sumber utama dana bank berasal dari masyarakat sehingga secara moral

mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit

(Siamat, 2005). Sebagaimana umumnya negara berkembang, sumber pembiayaan

dunia usaha di Indonesia masih didominasi oleh penyaluran kredit perbankan

yang diharapkan dapat mendorong pertumbuhan ekonomi. Pemberian kredit

merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan,

tetapi risiko yang terbesar dalam bank juga bersumber dari pemberian kredit. Oleh

karena itu pemberian kredit harus dikawal dengan manajemen risiko yang ketat

(InfoBankNews.com, 14 mei 2012, pukul 18:13).

Faktor yang perlu diperhatikan pula berkaitan dengan penyaluran kredit

adalah laju inflasi. Inflasi adalah proses kenaikan harga secara terus menerus.

menurun. Jika suatu negara atau daerah mengalami tingkat laju inflasi yang

relative tinggi, dimana harga-harga barang dan jasa akan mengalami kenaikan

yang berlangsung terus menerusdalam waktu yang relatif lama yang dapat

disebabkan oleh kelebihan permintaan terhadap kapasitas penawaran barang dan

jasa serta nilai mata uangpun mengalami penurunan maka masyarakat akan segera

membelanjakan dana atau simpanannya dari bank untuk membeli barang dan jasa,

sehingga keinginan masyarakat untuk menginvestasikan dananya di bank akan

menurun (Aulia, 2008).

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3

bulan) dengan sistem diskonto/bunga. SBI merupakan salah satu mekanisme yang

digunakan Bank Indonesia untuk mengontrol kestabilan nilai Rupiah. Dengan

menjual SBI, Bank Indonesia dapat menyerap kelebihan uang primer yang

beredar. Tingkat suku bunga ini ditentukan oleh mekanisme pasar berdasarkan

system lelang (PBI No. 4/10/PBI/2002). SBI merupakan instrumen yang

menawarkan return yang cukup kompetitif serta bebas risiko (risk free) gagal

bayar (Ferdian, 2008). Penempatan dana pada Bank Indonesia dapat berupa

Sertifikat Bank Indonesia (SBI) yang merupakan instrumen yang paling aman

karena diterbitkan oleh pemerintah melalui Bank Indonesia. Sertifikat Bank

Indonesia (SBI) juga merupakan instrumen yang paling disenangi oleh

perusahaan–perusahaan lembaga keuangan karena dianggap paling aman dan

memberikan cadangan likuiditas sekunder yang dapat memberikan kepastian

menempatkan dananya di SBI ketimbang menyalurkan kredit (Sugema, 2010).

Beberapa aspek yang dapat menjelaskan fenomena tingginya suku bunga di

Indonesia adalah tingginya suku bunga terkait dengan kinerja sektor perbankan

yang berfungsi sebagai lembaga perantara (intermediasi), kebiasaan masyarakat

untuk bergaul dan memanfaatkan berbagai jasa bank secara relatif (Oktaviani,

2012)

Menurut Nopirin (1996 : 163) Kurs adalah Pertukaran antara dua Mata

Uang yang berbeda, maka akan mendapat perbandingan nilai/harga antara kedua

Mata Uang tersebut. Menurut Ida Farida (2006:15) Kurs yaitu harga persatuan

sebuah valuta asing yang dinyatakan dalam satuan valuta domestic. Menurut

Salvator (1997 : 10) Kurs atau Nilai Tukar adalah Harga suatu Mata Uang

terhadap Mata Uang lainnya. Valas atau forex

(Foreign Exchange ), yang berarti pertukaran uang dari nilai mata uang yang

berbeda. Pasar Valuta Asing ini menyediakan pasar sarana fisik maupun dalam

pasar kelembagaan untuk melakukan perdagangan mata uang asing, menentukan

nilai tukar mata uang asing, dan menerapkan managemen mata uang asing.

1.2 Rumu san M asa lah

Berdasarkan uraian pada latar belakang masalah di atas maka masalah

dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah DPK, Suku Bunga SBI, kurs dan Inflasi secara simultan dan

parsial berpengaruh signifikan terhadap penyaluran kredit di Jawa

2. Manakah variabel DPK, Suku Bunga SBI, Kurs dan inflasi yang

paling berpengaruh dominan terhadap penyaluran kredit di Jawa

Timur?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas maka tujuan

penelitian ini dapat dirumuskan sebagai berikut:

1. Menganalisis pengaruh DPK, Suku Bunga SBI, Kurs dan inflasi secara

simultan dan parsial terhadap penyaluran kredit di Jawa Timur.

2. Melihat variabel DPK, Suku Bunga SBI, Kurs dan Inflasi yang

dominan berpengaruh terhadap penyaluran kredit di Jawa Timur.

1.4 M anfaat Penelitian

Adapun manfaat penelitian yang dapat diperoleh sebagai berikut :

1. Untuk penelitian selanjutnya, digunakan sebagai acuan dalam

penelitian selanjutnya tentang Analisis faktor-faktor yang

mempengaruhi penyaluran kredit perbankan di Jawa Timur.

2. Untuk penulis, Sebagai pengembangan pengetahuan tentang

BAB II

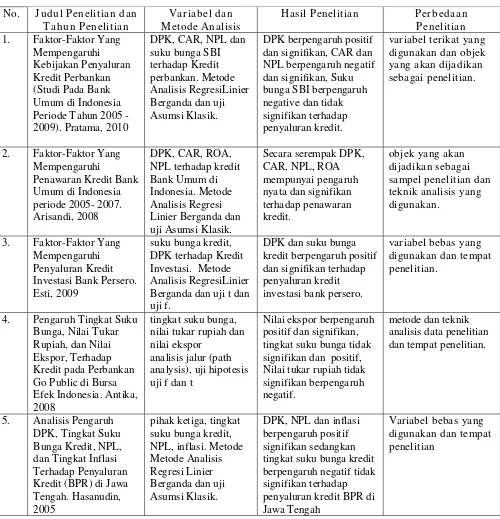

Hasil Penelit ian Per bedaa n Penelit ian Berganda dan uji t dan uji f.

2.2. Landasan Teor i

2.2.1 Bank

Bank berasal dari bahasa Italia banco yang artinya bangku. Bangku inilah

yang digunakan oleh para bankir untuk melayani kegiatan operasionalnya kepada

nasabah, lalu istilah ini berubah populer dan resmi menjadi Bank.

Bank merupakan lembaga keuangan yang melakukan aktivitas perbankan

dan memiliki fungsi sebagai lembaga intermediasi yaitu menghimpun dan

menyalurkan dana kepada masyarakat. Menurut Undang-Undang Nomor 10

Tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan/atau bentuk - bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Menurut Undang-Undang Pasal 5 Nomor 10 Tahun 1998, terdapat dua

jenis bank yang dibagi menjadi Bank Umum dan Bank Perkreditan Rakyat. Bank

Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. Bank Umum memberikan seluruh jasa perbankan yang

ada dan memiliki cakupan wilayah operasi yang dapat dilakukan di seluruh

wilayah. Sedangkan Bank Perkreditan Rakyat adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Dengan kata

lain cakupan kegiatan Bank Umum jauh lebih luas dibandingkan Bank

2.2.1.1 Fungsi dan Tugas Bank

Fungsi Bank adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali pada masyarakat untuk berbagai tujuan atau sebagai

perantara keuangan. Secara spesifik fungsi bank sebagai berikut:

1. Agen of Trust

Dasar utama kegiatan perbankan adalah Trust atau Kepercayaan, dalam

hal penghimpunan maupun penyaluran dana. Masyarakat akan mau menitipkan

dananya di bank apabila dilandasi oleh unsure kepercayaan. Masyarakat percaya

bahwa uangnya tidak akan disalahgunakan oleh pihak bank dan uangnya akan

dikelola denganbaik. Pihak bank sendiri mau menyalurakan dananya kepada

masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa

masyarakat yang meminjam tidak akan menyalahgunakan pinjamannya dan akan

dikelola dengan baik serta membayar pada saat jatuh tempo.

2. Agen of Development

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank

juga memberikan penawaran-penawaran jasa perbankn yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan antara lain dapat berupa jasa pengiriman

uang, jasa penitipan barang, jasa pemberian jaminan bank dan jasa penyelesaian

tagihan.

Tugas Pokok Bank adalah :

Pada dasarnya bank mempunyai tugas-tugas sebagai berikut :

2. Memberikan kredit (pinjaman) kepada orang atau badan usaha yang

membutuhkan.

3. Memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang

4. Kegiatan lain misalnya, memberikan jaminan simpanan bank, menyewakan

tempat untuk menyimpan barang-barang berharga.

Tugas-tugas tersebut merupakan aktifitas perbankan yang erat

hubungannya dengan dunia perdagangan dan keuangan. Antara tugas dan fungsi

pokok perbankan tidak dapat dipisahkan antara satu sama lain.

Fungsi pokok perbankan adalah sebagai alat penarik dana yang ada di

masyarakat baik uang kartal atau tunai maupun uang giral, sebagai penyalur dana

masyarakat yang disediakan jasa perdagangan internasional (Hasanudin, 2009:14).

2.2.1.2 J enis-jenis Bank

Dalam prakteknya perbankan di Indonesia saat ini terdapat beberapa jenis

perbankan seperti yang diatur dalam undang-undang. Tetapi juga ditinjau dari

Segi fungsinya maka bank dapat dikelompokkan menjadi tiga jenis (Kasmir,

2011:14):

1. Bank Sentral

Bank sentral merupakan bank yang mengatur kegiatan yang berkaitan dengan

dunia perbankan dan dunia keuangan di suatu Negara. Di setiap Negara hanya ada

satu bank sentral yang dibantu oleh cabang-cabangnya. Di Indonesia fungsi Bank

2. Bank Umum

Merupakan bank yang bertugas melayani seluruh jasa-jasa perbankan dan

melayani segenap lapisan masyarakat, baik itu masyarakat perorangan maupun

lembaga-lembaga lainnya. Bank Umum juga dikenal dengan Bank Komersial dan

dikelompokkan kedalam dua jenis yaitu : Bank Umum Devisa dan Bank Umum

Non Devisa.

3. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) merupakan bank yang khusus melayani

masyarakat kecil di kecamatan dan pedesaan. Bank perkreditan Rakyat berasal

dari bank desa, bank pasar, bank pegawai serta bank-bank lainnya kemudian

melebur menjadi satu yaitu Bank Perkreditan Rakyat.

Dilihat dari segi penciptaan uang giral, ad dua jenis bank yaitu :

A. Bank Primer yaitu bank yang dapat menciptakan uang giral, yang tergolong

dalam pengertian ini adalah :

- Bank Sirkulasi (Bank Sentral) yang dapat menciptakan kredit dalam

bentuk uang kertas dan uang giral.

- Bank Umum yang dapat menciptakan uang giral.

B. Bank Sekunder yaitu bank yang bertugas sebagai perantara dalam penyaluran

kredit. Yang tergolong dalam pengertian ini adalah :

- Bank Tabungan

- Bank-bank lainnya (bank pembangunan dan bank hipotik) yang tidak

2.2.1.3 Bank Umum

Bank Umum adalah lembaga keuangan yang menerima deposito atau

simpanan dari masyarakat (depositor) yang dibayarkan atas permintaan dan

memberikan kredit serta jasa-jasa dalam lalu lintas pembayaran dan peredaran

uang. Dikatakan sebagai Comercial Bank karena bank semacam ini mendapatkan

keuntungan yang didapat dari selisih bunga yang diterima dari pinjaman dengan

harga yang dibayarkan oleh bank kepada depositor.

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara

konvensional atau berdasarkan prinsip syariah yang kegiatannya memberikan jasa

lalu lintas pembayaran (Dendawijaya, 2001:17).

Kegiatan Bank Umum secara lengkap meliputi kegiatan sebagai berikut :

1. Menghimpun Dana (funding)

Kegiatan menghimpun dana merupakan kegiatan membeli dana dari

masyarakat. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan

berbagai jenis simpanan. Simpanan sering juga disebut dengan rekening.

Jenis-jenis simpanan antara lain :

a. Simpanan Giro (demand deposit), merupakan simpanan pada bank yang

penarikannya dapat dilakukan menggunakan cek dan bilyet giro.

b. Simpanan Tabungan (saving deposit), merupakan simpanan pada bank yang

penarikannya sesuai dengan persyaratan yang telah ditetapkan oleh bank.

Penarikan tabungan dilakukan dengan cara menggunakan buku tabungan, slip

c. Simpanan Deposito (time deposito), merupakan simpanan yang memiliki

jangka waktu tertentu (jatuh tempo) penarikannya pun dilakukan sesuai jangka

waktu tersebut. Dalam penarikannya jenis deposito terdiri dari : deposito

berjangka, sertifikat deposito dan deposito on call.

2. Menyalurkan Dana (lending)

Menyalurkan Dana merupakan kegiatan menjual dana yang berhasil

dihimpun oleh masyarakat. Penyaluran dana yang dilakukan oleh bank melalui

pemberian pinjaman dalam masyarakat lebih dikenal dengan kredit.

Secara umum jenis-jenis kredit sebagai berikut :

a. Kredit Investasi, merupakan kredit yang diberikan pengusaha yang melakukan

investasi, biasanya dalam jangka waktu diatas satu tahun.

b. Kredit Modal Kerja, merupakan kredit yang digunakan sebagai modal usaha

biasanya dalam jangka waktu tidak lebih dari satu tahun.

c. Kredit perdagangan, merupakan kredit yang diberikan kepada pedagang dalam

rangka memperlancar atau memperluas kegiatan perdagangan.

d. Kredit Produktif, merupakan kredit yang dapat berupa investasi, modal kerja

dan perdagangan.

e. Kredit Konsumtif, merupakan kredit yang digunakan untuk keperluan pribadi

misalnya keperluan konsumsi, baik pangan, sandang dan papan.

f. Kredit Profesi, merupakan kredit yang diberikan kepada kalangan professional

3. Memberikan Jasa-jasa Bank Lainnya (services)

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung

kelancaran menghimpun dan menyalurkan dana. Semakin lengkap jasa-jasa bank

yang dapat dilayani oleh bank, maka semakin baik.

Dalam praktiknya jasa-jasa yang dapat ditawarkan meliputi :

a. Kiriman Uang (transfer), meruakan jasa pengiriman uang lewat bank.

b. Kliring (clearing), merupakan penagihan warkat (surat-surat berharga seperti

cek, bilyet giro)yang berasal dari dalam kota.

c. Incasio (collection), merupakan penagihan warkat (surat-surat berharga seperti

cek, bilyet giro) yang berasal dari luar kota atau luar negeri.

d. Safe Deposit Box (safe loket), merupakan jasa pelayanan yang berupa

penyewaan box.

e. Bank card (kartu kredit), meruakan kartu yang dapat dibelanjakan dan juga

dapat digunakan untuk mengambil uang tunai.

f. Dan jasa-jasa bank lainnya.

2.2.2 K r edit

Kegiatan bank setelah melakukan penghimpunan dana dalam bentuk

simpanan (giro, tabungan dan deposito) adalah menyalurkan kembali dana

tersebut kepada masyarakat. Kegiatan ini diwujudkan dalam bentuk pemberian

pinjaman atau dikenal dengan istilah kredit.

Menurut UU No. 10 Tahun 1998, Kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga.

Dalam arti luas kredit diartikan sebagai kepercayaan. Kata kredit berasal

dari bahasa Latin, yaitu “credere” yang berarti percaya. Maksud percaya bagi si

pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang

disalurkan pasti akan dikembalikan sesuai perjanjian, sedangkan bagi penerima

kredit merupakan pemberiaan kepercayaan sehingga penerima kredit memiliki

kewajiban untuk membayar sesuai dengan jangka waktu yang disepakati bersama

(Kasmir, 2011:78).

Meskipun suku bunga kredit masih berada pada kisaran yang cukup tinggi,

namun permintaan masyarakat akan kredit juga tetap ada (Siamat, 2005). Selain

itu bank dalam melakukan kegiatan pemberian kredit tentu harus memperhatikan

dengan baik calon debitur yang akan menjadi penerima kredit, debitur tersebut

tentu harus dapat dipercaya. Kredit yang disalurkan pun tentu saja harus memiliki

prinsip kepercayaan dan kehati-hatian. Analisis kredit perlu dilakukan bank untuk

menguji kelayakan pinjaman yang nantinya akan diberikan. Analisis kredit tentu

akan sangat berguna bagi bank sebagai salah satu langkah dalam mencegah kredit

macet. Jika kredit yang disalurkan mengalami kemacetan tentu saja bank sudah

memiliki langkah-langkah dalam penyelamatan kredit. Berdasarkan

pernyataan-pernyataan diatas dapat disimpulkan bahwa dalam pemberian fasilitas kredit

terdapat berbagai unsur yang terkadung di dalamnya antara lain (Kasmir,

1. Kepercayaan

Kepercayaan yaitu keyakinan bank sebagai pemberi kredit bahwa kredit

yang diberikan kepada nasabah akan benar-benar diterima kembali di masa yang

akan datang.

2. Kesepakatan

Kesepakatan ini terjadi antara pihak pemberi kredit dan penerima kredit

yang dituangkan dan ditandatangani dalam suatu perjanjian yang berisi hak dan

kewajiban masing-masing pihak.

3. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati, dapat

berupa jangka pendek, jangka menengah ataupun jangka panjang.

4. Risiko

Semakin panjang jangka waktu suatu kredit maka akan semakin besar

risikonya demikian pula sebaliknya. Tenggang waktu pengembalian akan

menyebabkan suatu risiko tidak tertagihnya atau macetnya pemberian kredit.

Risiko ini akan menjadi tanggungan perusahaan, baik risiko yang disengaja oleh

nasabah yang lalai, maupun risiko yang tidak disengaja.

5. Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit. Bagi bank

konvensional bunga dan biaya administrasi kredit merupakan keuntungan yang

2.2.2.1 Tujuan K r edit

Keuntungan utama dalam bisnis perbankan sebagian besar berasal dari

pemberian kredit, maka dapat dikatakan bahwa pemberian kredit dapat

menjadi salah satu cara dalam mencapai tujuan perbankan.

Menurut Kasmir (2011) tujuan utama dalam pemberian kredit adalah :

1. Untuk mencari keuntungan bagi bank, berupa bunga, biaya administrasi,

provisi, dan biaya-biaya lainnya yang dibebankan kepada debitur.

2. Untuk meningkatkan usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja, sehingga nasabah dapat

mengembangkan usahanya.

3. Untuk membantu pemerintah dalam meningkatkan pembangunan di

berbagai sektor.

Keuntungan lain yang didapatkan pemerintah dalam pemberian kredit oleh

perbankan adalah sebagai berikut :

a. Penerimaan pajak yang diterima dari keuntungan yang diperoleh

nasabah dan bank.

b. Menciptakan kesempatan kerja, dimana kredit yang diperuntukkan

bagi pembentukan usaha baru atau perluasan usaha baru tentu akan

membutuhkan tenaga kerja baru sehingga dapat memberikan

peluang bagi pencari kerja dan mengurangi pengangguran.

c. Meningkatkan devisa negara terutama bagi produk dari kredit yang

d. Menghemat devisa negara terutama bagi produk-produk yang

sebelumnya diimpor. Jadi dengan fasilitas kredit dapat

memproduksi produk tersebut di dalam negeri tentu akan

menghemat devisa negara.

e. Meningkatkan jumlah barang dan jasa karena kredit yang

disalurkan tentu dapat meningkatkan jumlah produksi barang dan

jasa yang terdapat di masyarakat.

2.2.2.2 Fungsi K r edit

Adapun fungsi kredit menurut Kasmir (2011:85) adalah sebagai berikut :

1. Untuk meningkatkan daya guna uang

Apabila uang yang ada hanya disimpan saja dirumah tidak akan

menghasilkan sesuatu yang berguna, sebaliknya dengan disalurkannya

dalam bentuk kredit maka uang tersebut menjadi berguna untuk

menghasilkan barang dan jasa oleh penerima kredit.

2. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank dapat digunakan untuk mengolah barang

yang sebelumnya tidak berguna menjadi berguna atau bermanfaat.

3. Untuk meningkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus peredaran barang

dari suatu wilayah ke wilayah lain dan dapat meningkatkan jumlah barang

4. Untuk meningkatkan peredaran dan lalu-lintas uang

Dalam hal ini uang yang diberikan atau disalurkan melalui kredit akan

beredar dari suatu wilayah ke wilayah lain. Sehingga jika suatu daerah

kekurangan uang dengan mendapatkan kredit maka daerah tersebut akan

memperoleh tambahan uang dari daerah lainnya.

5. Untuk meningkatkan kegairahan berusaha

Dengan menerima kredit, nasabah akan bergairah untuk membuka atau

memperluas usahanya.

6. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara debitur dan kreditur, sehingga akan meningkatkan

kerja sama pada bidang lainnya.

7. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan meningkatkan

pemerataan pendapatan di masyarakat.

8. Sebagai alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi

karena dengan adanya kredit yang diberikan akan menambah jumlah

barang yang diperlukan oleh masyarakat serta meningkatkan devisa negara

dalam membantu kegiatan ekspor barang.

2.2.2.3 J enis-jenis K r edit

disesuaikan dengan kebutuhan dana yang diinginkan nasabah. Bank umum dan

bank perkreditan rakyat memberikan berbagai jenis kredit kepada masyarakat.

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain

(Kasmir,2011:87) :

a. Dilihat dari Segi Kegunaan

1. Kredit Investasi, yaitu kredit yang biasanya digunakan untuk investasi

produktif seperti keperluan perluasan usaha atau membangun proyek.

Kredit ini biasanya digunakan untuk jangka waktu yang relatif lama.

2. Kredit Modal Kerja (KMK), yaitu kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya. Contoh kredit

modal kerja ini diberikan untuk membeli bahan baku, membayar gaji

pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi

perusahaan.

b. Dilihat dari Segi Tujuan Kredit

1. Kredit Produktif

Kredit yang digunakan untuk meningkatkan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan

menghasilkan barang dan kredit pertanian akan menghasilkan produk

pertanian, kredit pertambangan akan menghasilkan hasil tambang atau

kredit industri akan menghasilkan barang industri.

2. Kredit Konsumsi

tidak ada pertambahan barang dan jasa yang dihasilkan, karena memang

untuk digunakan atau dipakai seseorang atau badan usaha. Sebagai contoh

kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah dan

kredit konsumtif lainnya.

3. Kredit Perdagangan

Kredit yang diberikan kepada pedagang dan digunakan untuk membiayai

aktivitas dan perdagangannya seperti untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

Kredit ini sering diberikan kepada supplier atau agen-agen perdagangan yang

akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit

ekspor dan impor.

c. Dilihat dari Segi Jangka Waktu

1. Kredit Jangka Pendek

Kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1

tahun dan biasanya digunakan untuk keperluan modal kerja. Contohnya

untuk peternakan, misalnya kredit peternakan ayam atau jika untuk pertanian

misalnya untuk tanaman padi atau jagung.

2. Kredit Jangka Menengah

Kredit yang memiliki jangka waktu berkisar antara 1 tahun sampai dengan

3 tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

3. Kredit Jangka Panjang

investasi jangka panjang seperti perkebunan karet, kelapa sawit atau

manufaktur dan untuk kredit konsumtif seperti kredit perumahan. Dalam

prakteknya, bank dapat pula hanya mengklasifikasikan kredit menjadi hanya

jangka panjang dan jangka pendek. Untuk jangka waktu maksimal 1 tahun

dianggap jangka pendek dan di atas 1 tahun dianggap jangka panjang.

d. Dilihat dari Segi Jaminan

1. Kredit dengan Jaminan Kredit yang diberikan dengan suatu jaminan.

Jaminan tersebut dapat berbentuk barang berwujud, tidak berwujud dan

jaminan orang. Jadi, setiap kredit yang diberikan akan dilindungi senilai

jaminan yang diberikan si calon debitur.

2. Kredit Tanpa Jaminan Kredit yang diberikan tanpa jaminan barang atau

orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha,

karakter serta loyalitas atau nama baik si calon debitur selama ini.

e. Dilihat dari Segi Sektor Usaha

1. Kredit Pertanian, merupakan kredit yang dibiayai untuk sektor

perkebunan atau pertanian, sektor usaha pertanian dapat berupa jangka

pendek atau jangka panjang.

2. Kredit Peternakan, merupakan kredit yang diberikan untuk sektor

peternakan baik jangka pendek maupun jangka panjang. Untuk jangka

pendek misalnya peternakan ayam dan jangka panjang misalnya

peternakan kambing.

3. Kredit Industri, merupakan kredit yang diberikan untuk membiayai

4. Kredit Pertambangan, merupakan kredit yang diberikan kepada usaha

tambang. Jenis usaha tambang yang dibiayai biasanya dalam jangka

panjang, seperti tambang emas atau minyak.

5. Kredit Pendidikan, kredit yang diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk mahasiswa.

6. Kredit Profesi, merupakan kredit yang diberikan kepada para kalangan

professional seperti dosen, pengacara dan dokter.

7. Kredit Perumahan, merupakan kredit untuk membiayai pembangunan

atau pembelian perumahan dan biasanya berjangka waktu panjang.

8. Dan sektor-sektor lainnya.

Dalam melakukan kegiatan kredit pengendalian kredit harus dilakukan

untuk menghindari terjadinya kredit macet dan penyelesaian kredit macet.

Pengendalian tersebut dapat dilakukan melalui pengawasan langsung, pengawasan

tidak langsung dan kombinasi keduanya. Oleh karena itu pemberian kredit harus

dilakukan dengan pengendalian yang baik dan benar serta memegang prinsip

kehati-hatian. Bank biasanya memiliki kriteria-kriteria serta aspek penilaian

terhadap calon nasabah yang akan menerima fasilitas kredit. Bank dapat

melakukan analisis 5C dan 7P terhadap debitur (penerima kredit) sebagai uji

kelayakan kredit.

Analisis 5C merupakan salah satu cara dalam mengurangi risiko kredit

dengan melakukan analisa secara mendalam terhadap calon nasabah yang akan

yang akan diberikan kredit. Adapun prinsip 5C adalah sebagai berikut (Kasmir,

2011) :

a. Character (watak atau kepribadian)

Character merupakan salah satu pertimbangan terpenting dalam memutuskan

pemberian kredit. Bank harus yakin bahwa peminjam mempunyai tingkah laku

yang baik dan bersedia melunasi hutangnya pada waktu yang telah ditentukan.

Dan untuk mengetahui watak debitur ini tidaklah semudah yang dibayangkan,

terutama untuk debitur yang baru pertama kali.

b. Capacity (kemampuan)

Pihak bank harus mengetahui dengan pasti kemampuan calon debitur dalam

menjalankan usahanya karena menentukan besar kecilnya pendapatan atau

penghasilan perusahaan di masa yang akan datang.

c. Capital (Modal)

Prinsip ini menitikberatkan pada aspek permodalan calon nasabah yang

menyangkut berapa banyak dan bagaimana struktur modal yang dimiliki oleh

calon debitur. Yang dimaksud dengan struktur permodalan di sini adalah tingkat

likuiditas modal yang telah ada, apakah dalam bentuk uang tunai, harta yang

mudah diuangkan, atau benda lain seperti bangunan.

d. Condition of Economy (Kondisi Ekonomi)

Prinsip kondisi ekonomi ini terkait dengan sektor usaha calon debitur, apakah

e. Collateral (Jaminan atau Agunan)

Jaminan atau agunan merupakan harta benda milik debitur atau pihak ketiga yang

diikat sebagai agunan andaikata terjadi ketidakmampuan debitur tersebut untuk

menyelesaikan hutangnya sesuai dengan perjanjian kredit. Dalam hal ini jaminan

tersebut mempunyai dua fungsi yaitu pertama, sebagai pembayaran hutang

seandainya debitur tidak mampu membayar dengan jalan menguangkan atau

menjual jaminan tersebut. Kedua, sebagai akibat dari fungsi pertama ialah sebagai

faktor penentu jumlah kredit yang diberikan.

Prinsip 7P adalah sebagai berikut (Kasmir, 2011) :

a. Party (golongan)

Maksud dari prinsip ini adalah bank menggolongkan calon debitur ke dalam

kelompok tertentu menurut character, capacity, dan capitalnya.

b. Purpose (tujuan)

Maksud dari tujuan di sini adalah tujuan pengamatan kredit yang diajukan, apa

tujuan yang sebenarnya dari kredit tersebut, apakah mempunyai aspek sosial yang

positif dan luas atau tidak. Dan bank masih harus meneliti apakah kredit yang

diberikan digunakan sesuai tujuan semula.

c. Payment (sumber pembiayaan)

Setelah mengetahui tujuan utama dari kredit tersebut maka hendaknya

diperkirakan dan dihitung kemungkinan-kemungkinan besarnya pendapatan yang

akan dicapai. Sehingga bank dapat menghitung kemampuan dan kekuatan debitur

d. Profitability (kemampuan untuk mendapatkan keuntungan)

Keuntungan di sini maksudnya bukanlah keuntungan yang dicapai oleh debitur

semata melainkan juga kemungkinan keuntungan yang diterima oleh bank jika

kredit yang diberikan terhadap kreditur tertentu dibanding debitur lain atau

dibanding tidak memberikan kredit.

e. Protection (perlindungan)

Perlindungan maksudnya adalah untuk berjaga-jaga terhadap hal-hal yang tidak

terduga maka untuk melindungi kredit yang diberikan antara lain adalah dengan

meminta jaminan dari krediturnya.

f. Personality

Penilaian akan kepribadian, tingkah laku keseharian, maupun masa lalu nasabah.

Selain itu meliputi pula sikap, emosi, tingkah laku, dan tindakan nasabah dalam

menghadapi masalah.

g. Prospect

Penilaian akan prospek usaha nasabah di masa datang akan menguntungkan atau

tidak. Jika usaha yang difasilitasi kredit tidak memilki prosek tentu saja akan

merugikan kedua pihak baik bank dan nasabah.

2.2.3 Dana Pihak Ketiga (DPK)

2.2.3.1. Definisi Dana Pihak Ketiga (DPK)

Dana - dana yang dihimpun dari masyarakat (Dana Pihak Ketiga)

merupakan sumber dana terpenting bagi kegiatan operasi bank. Simpanan nasabah

ini biasanya memiliki bagian terbesar dari total kewajiban bank. Dana Pihak

mencapai 80%-90% seluruh dana yang dikelola oleh bank (Dendawijaya, 2005).

Pencarian dana dari sumber ini relatif mudah jika dibandingkan dengan sumber

lainnya dan merupakan sumber dana yang paling dominan.

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei

2004 dana yang dipercayakan oleh masyarakat kepada bank dapat berupa giro,

tabungan, dan deposito. Giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran

lainnya, atau dengan pemindahbukuan. Tabungan adalah simpanan yang

penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati,

tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang

dipersamakan dengan itu. Dan deposito adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpan dengan bank.

Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah

menyalurkan kembali dana tersebut kepada masyarakat atau lebih dikenal dengan

kredit (Kasmir, 2011:53). Hampir semua bank mengandalkan penghasilan

utamanya dari jumlah penyaluran kredit oleh karena itu pemberian kredit

merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan

(Dendawijaya,2005).

Dana Pihak Ketiga adalah besarnya dana masyarakat yang dihimpun oleh

bank umum dalam bentuk giro,deposito dan tabungan. Dimana pihak-pihak yang

Pihak ke I yaitu : Sumber dana sendiri

Berupa modal disetor, dana dari penjualan saham dibursa efek, akumulasi

ditahan, cadangan-cadangan dan agro saham.

Dana ke II yaitu : Bank Indonesia terdiri dari :

1. Sertifikat Bank Indonesia (SBI)

Berbentuk setoran jaminan, data transfer, surat berharga, pasar uan dan diskonto

Bank Indonesia.

2.2.3.2. Sumber-sumber Dana Bank

Dalam usaha menghimpun dana tersebut, sudah barang tentu bank

mengenal sumber-sumber dana yang terdapat di dalam berbagai lapisan

masyarakat dengan bentuk yang berbeda-beda pula dalam garis besarnya sumber

dana bagi sebuah bank (Imam, 2010:34) ada tiga yaitu :

1. Dana yang bersumber dari bank itu sendiri.

Adalah dana yang berbentuk modal sektor yang berasal dari para pemegang

saham dan cadangan-cadangan serta keuntungan bank yang belum dibagikan

kepada pemegang saham.

Adapun dana yang bersumber dari modal sendiri antara lain :

a. Modal Disetor, maksudnya adalah uang disetor secara efektif oleh pemegang

saham pada saat bank didirikan.

b. Laba Ditahan, merupakan laba milik para pemegang saham yang diputuskan

sebagai deviden, tapi dimasukkan kembali dalam modal kerja untuk operasional

bank.

c. Cadangan-cadangan, maksudnya adalah sebagian laba bank yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang digunakan untuk

menutup timbulnya resiko dikemudian hari.

d. Agio Saham, merupakan nilai selisih jumlah uang yang dibayarkan oleh

pemegang saham baru dibndingkan dengan nilai nominal saham.

2. Dana yang berasal dari masyarakat luas.

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank

dan merupakan ukuran keberhasilan bank jika mampu membiayai kegiatan

operasinya dari sumber dana ini. Pencarian sumber dana ini relatif paling murah

jika dibandingkan dengan sumber lainnya (Kasmir, 2011:64). Adapun sumber

dana dari masyarakat luas dapat dilakukan dalam bentuk sebagai berikut :

a. Giro

Adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, surat perintah, pembayaran lainnya atau

dengan cara pemindah bukuan.

b. Deposito

Adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan

c. Tabungan

Adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat

dilakukan menurut syarat-syarat tertentu.

3. Dana yang berasal dari lembaga keuangan lainnya.

Sumber dana yang ketiga ini merupakan tambahan jika bank mengalami

kesulitan dalam pencairan sumber dana. Penarikan sumber dan ini relatif lebih

mahal dan sifatnya hanya sementara waktu saja. Kemudian dana yang diperoleh

dari sumber ini akan digunakan untuk membiayai atau membayar

transaksi-transaksi tertentu.

Perolehan dana dari sumber ini antara lain :

a. Kredit likuiditas dari Bank Indonesia, merupakan kredit yang diberikan oleh

Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor tertentu.

b. Pinjaman antar bank (call money), biasanya pinjaman ini diberikan kepada

bank-bank yang mengalami kalah kliring di dalam lembaga kliring, pinjaman ini

bersifat jangka pendek dengan bunga relatif tinggi.

c. Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh

perbankan dari pihak lur negeri (Kasmir, 2011:65).

2.2.4 Suku Bunga SBI

2.2.4.1 Pengertian Suku Bunga SBI

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan

oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3

(2005:220), Sertifikat Bank Indonesia (SBI) adalah surat berharga atas unjuk

dalam rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang

berjangka waktu dan diperjualbelikan dengan sistem diskonto.

Sedangkan Tingkat Suku Bunga SBI adalah nilai yang harus dibayar oleh

Bank Indonesia kepada investor atas surat berharga jangka pendek yang

diterbitkan oleh Bank Indonesia (www.bi.go.id). Dalam hal ini Bank Indonesia

menggunakan mekanisme BI rate (suku bunga Bank Indonesia), yaitu Bank

Indonesia mengumumkan target suku bunga SBI yang diinginkan Bank Indonesia

untuk pelelangan pada masa periode tertentu.

SBI merupakan instrumen yang menawarkan return yang cukup

kompetitif serta bebas risiko (risk free) gagal bayar. Suku bunga SBI yang terlalu

tinggi membuat perbankan betah menempatkan dananya di SBI ketimbang

menyalurkan kredit (Sugema, 2010:81).

2.2.4.2 Tujuan Sertifikat Bank Indonesia

Bank Indonesia menjual SBI dengan tujuan antara lain untuk memperkecil

jumlah uang beredar dan sekaligus menjaga deflasi serta membuat inflasi tidak

terjadi secara terus menerus. Sesuai dengan konsep tersebut maka SBI mempunyai

jangka waktu maksimum dan saat ini yang diperdagangkan adalah SBI berjangka

waktu satu bulan dan tiga bulan.

Tujuan penerbitan SBI sebagai otoritas moneter, Bank Indonesia

berkewajiban memelihara kestabilan nilai Rupiah. Dalam paradigma yang dianut,

oleh Bank Indonesia untuk mengurangi kelebihan uang primer tersebut.

Sebaliknya, bila menambah uang beredar maka Bank Indonesia membeli

surat-surat berharga di pasar uang. Melalui penggunaan SBI, Bank Indonesia secara

tidak langsung dapat mempengaruhi tingkat bunga di pasar uang dengan cara

mengumumkan stop out rate (SOR). Stop out rate merupakan tingkat suku bunga

yang diterima oleh Bank Indonesia atas penawaran tingkat bunga dari peserta

pada lelang harian maupun mingguan (Sugema, 2010:94).

2.2.4.3 Mekanisme Sertifikat Bank Indonesia

Dasar hukum penerbitan Sertifikat Bank Indonesi adalah peraturan Bank

Indonesia No. 4/10/PBI/2002 tanggal 18 November 2002 tentang Sertifikat Bank

Indonesia. Penjualan Sertifikat Bank Indonesia diprioritaskan kepada lembaga

perbankan. Meskipun demikian, tidak tertutup kemungkinan masyarakat baik

perorangan maupun perusahaan untuk dapat memiliki Sertifikat Bank Indonesia.

Pembelian Sertifikat Bank Indonesia oleh masyarakat tidak dapat dilakukan secara

langsung dengan Bank Indonesia melainkan harus melalui bank umum serta

pialang pasar uang dan pialang pasar modal yang ditunjuk oleh Bank Indonesia.

Dilihat dari nilai nominalnya Sertifikat Bank Indonesia yang terendah

Rp.50.000.000,- sampai dengan yang tertinggi Rp.100.000.000.000,-. Pembelian

Sertifikat Bank Indonesia oleh masyarakat minimal Rp.100.000.000,- dan

selebihnya dengan kelipatan Rp.50.000.000,-. Pembelian Sertifikat Bank

Indonesia memperoleh hasil diskonto yang besarnya adalah nilai nominal

dikurangi dengan nilai tunai. Penjualan Sertifikat Bank Indonesia dilakukan

setiap hari selasa. Lelang Sertifikat Bank Indonesia diadakan setiap hari rabu dan

peserta mengajukan penawaran jumlah Sertifikat Bank Indonesia yang ingin dibeli

serta tingkat diskontonya.

Tingkat diskonto Sertifikat Bank Indonesia tidak ditentukan oleh Bank

Indonesia melainkan oleh peserta lelang itu sendiri. Semakin rendah tingkat

diskonto yang ditawarkan oleh peserta, maka semakin besar kemungkinan peserta

tersebut memenangkan lelang. Pihak pembeli Sertifikat Bank Indonesia

memperoleh Bilyet Deposit Simpanan (BDS) sebagai bukti atas penyimpanan

fisik warkat Sertifikat Bank Indonesia pada Bank Indonesia tanpa dipungut biaya

penyimpanan (Sugema, 2010:85)

2.2.4.4 Karakteristik Sertifikat Bank Indonesia

Menurut Peraturan Bank Indonesia No. 4/10/PBI/2002 tentang Sertifikat

Bank Indonesia pasal 3 ayat 1, Sertifikat Bank Indonesia memiliki karakteristik

sebagai berikut :

a) Satuan unit sebesar Rp.1.000.000,00

b) Berjangka waktu sekurang-kurangnya 1 (satu) bulan dan paling lama 12 (dua

belas) bulan yang dinyatakan dalam jumlah hari dan dihitung dari tanggal

penyelesaian transaksi sampai dengan tanggal jatuh tempo.

c) Penerbitan dan perdagangan dilakukan dengan system diskonto.

d) Diterbitkan tanpa warkat (scripless). Artinya Sertifikat Bank Indonesia yang

diterbitkan tanpa adanya fisik Sertifikat Bank Indonesia itu sendiri dan bukti

2.2.5 Nilai Tukar (Kur s)

2.2.5.1 Definisi Nilai Tukar (Kur s)

Nilai tukar atau dikenal pula sebagai kurs dalam keuangan adalah sebuah

perjanjian yang dikenal sebagai nilai tukar mata uang terhadap pembayaran saat

kini atau di kemudian hari, antara dua mata uang masing-masing negara atau

wilayah (Krugman, 2005:56).

2.2.5.2 J enis-jenis Nilai Tukar

Menurut Krugman (2005:59), terdapat dua jenis nilai tukar yang

mempengaruhi transaksi bisnis yaitu:

a) Nilai tukar nominal (nominal exchange rate), adalah nilai yang digunakan

seseorang saat menukar mata uang suatu negara dengan mata uang negara lain.

Perubahan pada nilai tukar nominal akan menyebabkan perubahan harga, namun

perubahan tersebut tidak berpengaruh terhadap posisi persaingan relatif antar

perusahaan domestik dengan pesaing luar negeri dan tidak ada pengaruh terhadap

aliran kas perusahaan yang bersangkutan.

b) Nilai tukar riil (real exchange rate), adalah nilai yang digunakan seseorang saat

menukar barang dan jasa dari suatu negara dengan barang dan jasa dari negara

lain. Perubahan pada nilai tukar riil akan menyebabkan perubahan harga relatif

(yaitu perubahan perbandingan antara harga barang domestik dengan harga barang

luar negeri). Dengan demikian, perubahan tersebut mempengaruhi daya saing

barang domestik dan pada akhirnya berpengaruh pada aliran kas perusahaan yang

2.2.5.3 Sistem nilai tukar

Sistem nilai tukar mata uang bebas-apung merupakan nilai tukar yang dibolehkan

untuk berbeda terhadap yang lain dan mata uang ditentukan berdasarkan

kekuatan-kekuatan pasar atas dari penawaran dan permintaan, nilai tukar mata

uang akan cenderung berubah hampir selalu seperti yang akan dikutip pada papan

pasar keuangan, terutama oleh bank-bank di seluruh dunia sedangkan dalam

penggunaan sistem pasak nilai tukar mata uang atau merupakan nilai tukar tetap

dengan ketentuan berlakunya devaluasi dari nilai mata uang berdasarkan sistem

Bretton Woods. melemahnya nilai tukar umumnya diikuti dengan kenaikan

tingkat suku bunga untuk menahan laju penurunan nilai tersebut, dan kenaikan

suku bunga meningkatkan komponen biaya bagi para debitur (Kuncoro, 2002).

Menurut Kuncoro (2002:24), ada beberapa sistem nilai tukar (kurs) mata uang

yang berlaku di perekonomian internasional, yaitu:

a) Sistem kurs mengambang (floating exchange rate), sistem kurs ini ditentukan

oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas moneter.

Di dalam sistem kurs mengambang dikenal dua macam kurs mengambang, yaitu :

(1) Mengambang bebas (murni), dimana kurs mata uang ditentukan

sepenuhnya oleh mekanisme pasar tanpa ada campur tangan

pemerintah. Sistem ini sering disebut cleanfloating exchange rate,

di dalam sistem ini cadangan devisa tidak diperlukan karena

otoritas moneter tidak berupaya untuk menetapkan atau

(2) Mengambang terkendali (managed or dirty floating exchange

rate), dimana otoritas moneter berperan aktif dalam menstabilkan

kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa

biasanya dibutuhkan karena otoritas moneter perlu membeli atau

menjual valas untuk mempengaruhipergerakan kurs.

b) Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu negara

mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau

sekelompok mata uang, yang biasanya merupakan mata uang negara partner

dagang yang utama. Menambatkan ke suatu mata uang berarti nilai mata uang

tersebut bergerak mengikuti mata uang yang menjadi tambatannya.

c) Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu

negara melakukan sedikit perubahan dalam nilai mata uangnya secara periodik

dengan tujuan untuk bergerak menuju nilai tertentu pada rentang waktu tertentu.

Keuntungan utama sistem ini adalah suatu negara dapat mengatur penyesuaian

kursnya dalam periode yang lebih lama dibanding sistem kurs tertambat.

d) Sistem sekeranjang mata uang (basket of currencies). Keuntungan dari sistem

ini adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata

uang disebar dalam sekeranjang mata uang. Seleksi mata uang yang dimasukkan

dalam “keranjang“ umumnya ditentukan oleh peranannya dalam membiayai

perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda

tergantung peran relatifnya terhadap negara tersebut.

e) Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu negara

dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas

pada kurs tersebut. Kurs biasanya tetap atau diperbolehkan berfluktuasi dalam

batas yang sangat sempit.

2.2.5.4 Ketidakstabilan nilai tukar

Ketidakstabilan nilai tukar Rupiah terhadap Dollar dapat dilihat dari

banyaknya import yang dilakukan Indonesia dari waktu ke waktu yang berdampak

pada kenaikan harga barang dan jasa sehingga menyebabkan investasi menurun

(Imam, 2010:64)

2.2.6 Inflasi

2.2.6.1 Definisi Inflasi

Inflasi adalah proses kenaikan harga-harga umum secara terus menerus.

Sedangkan deflasi yaitu penurunan harga secara terus menerus, akibatnya daya

beli masyarakat bertambah besar, sehingga pada tahap awal barang-baran menjadi

langka, akan tetapi pada tahap berikutnya jumlah barang akan semakin banyak

karena semakinberkurangnya daya beli masyarakat. Akibat dari inflasi secara

umum adalah menurunnya daya beli masyarakat karena secara riel tingkat

pendapatan menurun. Jadi, misalkan besarnya inflasi pada tahun yang

bersangkutan naik sebesar 5% sementara pendapatan tetap, maka secara riel

pendapatan mengalami penurunan sebesar 5% yang relative menurunkan daya beli

masyarakat sebesar 5% juga (Boediono, 2001).

2.2.6.2 J enis inflasi

1. Berdasarkan sifatnya

a. Inflasi merayap rendah (creeping inflation), yaitu inflasi yang besarnya

kurang dari 10%.

b. Inflasi menengah (galloping inflation), yaitu inflasi yang besarnya antara

10-30% pertahun.

c. Inflasi berat (high inflation), yaitu inflasi yang besarnya antara 30-100%

pertahun.

d. Inflasi sangat tinggi (hyper inflation), yaitu inflasi yang ditandai oleh

naiknya harga secara drastis hingga mencapai 4 digit (diatas 100%).

2. Berdasarkan sebabnya

e. Demand Pull Inflation, Inflasi ini timbul karena adanya permintaan

keseluruhan yang tinggi di satu pihak, di pihak lain kondisi produksi telah

mencapai kesempatan kerja penuh (full employment). Akibatnya adalah sesuai

dengan hukum permintaan, bila hal ini berlangsung secara terus menerus maka

akan mengakibatkan inflasi yang berkepanjangan. Oleh karena itu, untuk

mengatasinya diperlukan adanya pembukaan kapasitas produksi baru dengan

penambahan tenaga kerja baru.

f. Cost Push Inflation, Inflasi ini disebabkan turunnya produksi karena

naiknya biaya produksi (naiknya biaya produksi dapt terjadi karena tidak

efisiennya perusahaan, nilai kurs mata uang negara yang bersangkutan

jatuh/menurun, kenaikan harga bahan baku industry, adanya tuntutan kenaikan

upah dari serikat buruh yang kuat dan sebagainya). Akibat naiknya biaya produksi