47 BAB 4

ANALISIS DAN BAHASAN

4.1 Analisis

4.1.1 Perbandingan Rencana dan Realisasi Pajak di KPP Pratama Jakarta Gambir Dua

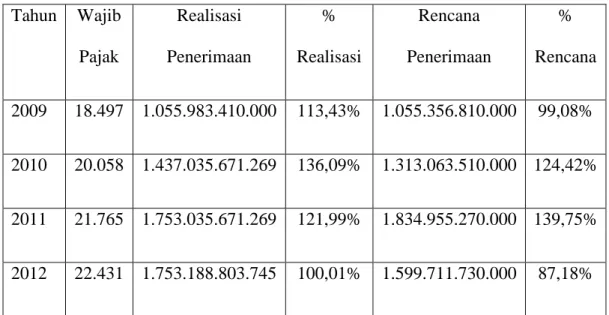

Tabel 4.1 Total Wajib Pajak, Realisasi dan Rencana Penerimaan Pajak

(dalam rupiah)

Tahun Wajib Pajak

Realisasi Penerimaan

% Realisasi

Rencana Penerimaan

% Rencana

2009 18.497 1.055.983.410.000 113,43% 1.055.356.810.000 99,08%

2010 20.058 1.437.035.671.269 136,09% 1.313.063.510.000 124,42%

2011 21.765 1.753.035.671.269 121,99% 1.834.955.270.000 139,75%

2012 22.431 1.753.188.803.745 100,01% 1.599.711.730.000 87,18%

Sumber: Seksi PDI KPP Pratama Jakarta Gambir Dua

48 Grafik 4.1 Total penerimaan pajak tahun 2009-2012 (dalam jutaan rupiah)

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Berdasarkan tabel 4.1 dan grafik 4.1 bisa dilihat bahwa tahun ke tahun jumlah wajib pajak dan penerimaan pajak semakin meningkat. Dari tahun 2009 jumlah wajib pajak yang ada 18.497 wajib pajak dengan rencana penerimaan pajak sebesar 1.055.356.810.000 atau menurun sebesar 99,08% dari tahun 2008 dan dengan realisasi penerimaan sebesar 1.055.983.410.000 atau meningkat sebesar 113,43% . Penerimaan tahun 2009 tercapai melebihi rencana yang ditargetkan.

Pada tahun 2010 wajib pajaknya bertambah menjadi 20.058 dengan rencana penerimaan sebesar 1.313.063.510.000 atau kenaikan sebesar 124,42%

dan realisasi penerimaan sebesar 1.437.035.671.269 mengalami peningkatan penerimaan sebesar 136,09% dari tahun 2009. Penerimaan pada tahun 2010 tercapai melebihi rencana yang ditargetkan.

Pada tahun 2011 wajib pajak bertambah menjadi 21.765 mempunyai perencanaan penerimaan pajak sebesar 1.834.955.270.000 atau kenaikan sebesar

49 139,75% dan realisasi penerimaannya sebesar 1.753.035.671.269 atau meningkat sebesar 121,99% dari tahun 2010. Rencana pada tahun 2011 menjadi sangat tinggi dari 2 tahun sebelumnya dikarenakan pada tahun 2011 anggaran APBN yang disusun DPR sangat tinggi dan perekonomian di wilayah gambir dua sangat baik, sehingga rencana penerimaan yang diberikan kepada KPP Pratama Jakarta Gambir Dua juga meningkat tinggi. Sehingga penyebab tidak tercapainya penerimaan pajak pada tahun 2011 karena target rencana yang diberikan terlalu tinggi, dan juga terdapat faktor lain seperti banyaknya orang pribadi (Roxy) yang buka usaha tidak sampai 1 tahun sudah pindah dan tidak melaporkan pindahnya usaha orang pribadi tersebut

Pada tahun 2012 dengan wajib pajak 22.431 mempunyai perencanaan penerimaan sebesar 1.599.711.730.000 mengalami penurunan 87,18% dan realisasi penerimaan sebesar 1.753.188.803.745 hanya meningkat sebesar 100,01% dari tahun 2011. Rencana penerimaan pada tahun 2012 mengalami penurunan, dikarenakan realisasi penerimaan tahun 2011 tidak mencapai dengan target yang sudah diberikan. Pada realisasi penerimaan tahun 2012 mengalami sedikit peningkatan, karena pada tahun 2012 adanya perpindahan wajib pajak besar ke KPP Madya, sehingga penerimaan yang dicapai 2012 tidak jauh berbeda dengan tahun 2011.

Dari 2 tahun terakhir bisa dilihat bahwa peningkatan penerimaan pajak menurun. Hal ini dikarenakan beberapa kendala baik kendala internal maupun eksternal. Seperti adanya perubahan tarif pada PPh Badan dari 28% tahun 2009 menjadi 25% tahun 2010, pada tahun 2010 juga adanya insentif buat industri

50 tertentu yang mempunyai karyawan dengan penghasilan dibawah 5 juta pajaknya akan ditanggung pemerintah, seperti industri perkebunan, perikanan, dan peternakan.

Target rencana penerimaan diberikan sesuai dengan kemampuan dan wilayah kerja dari KPP Pratama Jakarta Gambir Dua yang nantinya ditentukan oleh Kanwil Jakarta Pusat atas perhitungan dari Kantor Pusat. Untuk menentukan rencana penerimaan tersebut dilihat dari berbagai sisi seperti tingkat inflasi, tingkat suku bunga, pertumbuhan ekonomi, perubahaan peraturan perpajakan, dan lain-lain tergantung penyusunan APBN oleh DPR. Dari penerimaan diatas setiap tahun tercapai dan melebihi dari rencana penerimaan tersebut, kecuali tahun 2011.

Peningkatan penerimaan pajak tersebut pastinya ada kegiatan yang dilakukan oleh KPP Pratama Gambir Dua untuk mencapai keberhasilan atas peningkatan tersebut. Salah satu kegiatan yang dilakukan adalah dengan melaksanakan program Intensifikasi Pajak.

Sesuai dengan tujuan kegiatan intensifikasi pajak adalah untuk menambah penerimaan pajak, saat ini adalah Pajak Penghasilan dan Pajak Pertambahan Nilai. Sasaran utama program ini adalah Wajib Pajak Orang Pribadi dan Wajib Pajak Badan mengenai kewajiban memiliki NPWP. Dengan program tersebut Direktorat Jenderal Pajak adalah institusi di bawah Kementrian Keuangan yang diberi tugas untuk mengelola kedua jenis pajak tersebut melalui fungsi Pelayanan, Penyuluhan dan Pengawasan terhadap wajib pajak.

51 Kantor Pelayanan Pajak Pratama Jakarta Gambir Dua dalam melakukan kegiatan intensifikasi perpajakan menganut beberapa undang-undang hukum perpajakan dan peraturan perpajakan yang telah ditetapkan oleh pemerintah.

Undang-undang hukum perpajakan berdasarkan Peraturan Direktorat Jenderal Pajak (DJP) guna menambah jumlah wajib pajak terdaftar, untuk itu diterbitkan peraturan-peraturan perpajakan sebagai berikut:

a. Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Pajak Penghasilan

b. Undang-Undang PPN Nomor 8 Tahun 1983 sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 pasal 16B

c. Surat Edaran Direktur Jenderal Pajak Nomor: SE-06/PJ.4/2001 tanggal 21 Februari 2001 tentang intensifikasi Wajib Pajak Pemotongan dan Pemungutan, khususnya PPh pasal 21/26.

d. Surat Edaran Direktur Jenderal Pajak Nomor: SE-06/PJ.9/2001 tanggal 11 Juli 2001 tentang Pelaksanaan Ekstensifikasi Wajib Pajak dan Intensikasi Pajak.

52 4.2. Pelaksanaan Kegiatan Intensifikasi Pajak pada KPP Pratama Jakarta

Gambir Dua

Kegiatan intensifikasi pajak dilakukan oleh Seksi Pengawasan dan Konsultasi (Waskon). Ada 4 Seksi Waskon di KPP Gambir Dua. Masing-masing waskon menangani wilayah yang berbeda yang ditentukan berdasarkan luas wilayah dan penerimaan pajaknya. Seksi Waskon 1 & 2 menangani Kelurahan Cideng sedangkan Seksi Wakson 3 & 4 menangani Kelurahan Petojo Selatan.

Dari setiap Seksi Waskon terdapat 5-7 Account Representative yang dibawah tanggung jawab dari setiap Kepala Seksi. Kegiatan yang harus dilakukan Account Representative adalah melakukan pengawasan kepatuhan kewajiban perpajakan

wajib pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyususan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak serta evaluasi hasil banding.

Sektor penerimaan pajak di KPP Pratama Gambir Dua paling besar ada pada sektor perdagangan. Karena sesuai dengan wilayah kerja dari semua waskon, dari Seksi waskon I adanya pusat perdagangan Roxy yang merupakan tempat jual beli barang-barang elektronik. Seksi waskon II lebih banyak pemukiman dan pedagang-pedagang eceran sesuai dengan wilayahnya. Seksi waskon III adanya gedung-gedung kantor seperti BSG yang banyak perusahaan badan atau supplier dan penjualan jasa-jasa. Pada Seksi waskon IV dominan sektor pajaknya sama yaitu perdagangan kelapa sawit dan property sesuai dengan wilayah yang sudah dibagikan pada masing-masing waskon untuk mengatasinya.

53 4.2.1 Tahap Persiapan Kegiatan Intensifikasi Pajak

Dalam kegiatan intensifikasi pajak, hanya diperlukan persiapan, karena data yang diperlukan sudah ada di file yang tersedia. Berikut tahap persiapan yang diperlukan adalah:

a. Menyiapkan sarana dan prasarana yang diperlukan, apakah data wajib pajak yang ditelaah sudah sesuai dengan pemenuhan kewajiban perpajakannya, dan data lainnya adalah register laporan pemeriksaan pajak dan register surat perintah pemeriksaan pajak.

b. Kerjasama dengan instansi lain seperti Kanwil DJP, Dinas Perdagangan, Dinas Kelautan dan data-data dari internet untuk bisa menganalisis potensi pajak yang dimiliki oleh wajib pajak dengan cara membuat surat permintaan terlebih dahulu untuk meminta data yang diperlukan. Selain itu banyak pihak luar yang sulit diajak kerjasama karena berbenturan dengan kode etik untuk tidak memberikan data klien perusahaan kepada pihak luar.

4.2.2 Tahap Pelaksanaan Kegiatan Intensifikasi Pajak

Intensifikasi pajak adalah kegiatan untuk menambah jumlah penerimaan dari pajak yang terutang atau menambah pembayaran pajak dari wajib pajak yang sudah memiliki NPWP. Tujuan dari intensifikasi pajak adalah mengintensifkan semua usahanya dalam peningkatan penerimaan pajak.

54 Kegiatan pelaksanaan di KPP Pratama Jakarta Gambir Dua adalah dengan memberikan pelayanan dan pengawasan terhadap wajib pajak. Tugas dan Fungsi pokok seksi pelayanan adalah membuat surat keputusan atas permohonan pelayanan dari wajib pajak dan mengecek kelengkapan berkas. Tugas dan Fungsi pokok seksi pengawasan adalah menguji kepatuhan wajib pajak dengan melihat SPT dan melakukan penelitian dikantor maupun lapangan. Dengan adanya pengawasan maka A/R tersebut melakukan himbauan pertama dengan tujuan mencocokkan data yang ada, setelah 7 hari sejak surat diterima wajib pajak dan belum adanya balasan, maka dibuatkan surat himbauan dua untuk melakukan konseling (konsultasi) sesuai dengan surat himbauan yang dibuat. Setelah konseling baru diajukan usulan pemeriksaan atas ketidakbenaran data dan laporan yang dibuat.

Ada tiga metode umum yang sering digunakan KPP Gambir Dua untuk kegiatan intensifikasi pajak yang merupakan proses integrasi penggalian potensi pajak terpadu, yaitu:

a. Kegiatan Mapping atau pemetaan

Mapping adalah pengelompokkan yang menggambarkan potensi

perpajakan yang dapat dikelompokkan berdasarkan wilayah/lokasi, subjek pajak, jenis pajak, dan sektor/sub sektor usaha, sesuai kebutuhan yang terdapat di wilayah kerja KPP dengan tujuan untuk mendapatkan gambaran umum mengenai potensi perpajakan dan keunggulan di wilayah kerja masing-masing kantor atau unit kerja yang akan digunakan sebagai petunjuk dan sarana analisis dalam rangka penggalian potensi penerimaan, pelayanan, dan pengawasan. Berikut

55 pemahaman tentang pembuatan mapping wajib pajak, analisis dan tindak lanjutnya serta standarisasi pembuatannya, maka penulis akan uraikan langkah- langkah mapping yang dilakukan KPP Gambir Dua:

1. Pengelompokan Mapping

Dalam tahap ini wilayah yang dibawahi KPP Gambir Dua dikelompokkan berdasarkan wilayah ekonomi, wilayah pemukiman, wilayah administrasi pemerintahan, dan subjek pajak. Contoh dari wilayah ekonomi adalah untuk mengetahui potensi ekonomi berdasarkan wilayah kegiatan ekonomi, seperti lokasi industri, lokasi perdagangan, lokasi wisata, dan lain-lain. Wilayah administrasi pemerintahan adalah untuk mengetahui luas dan struktur wilayah beserta pembagian wilayah berdasarkan batas wilayah pemerintahan beserta jumlah penduduk. Pengelompokan subjek pajak dilakukan untuk menilai pemenuhan kewajiban perpajakan yang dilakukan oleh orang pribadi ataupun badan.

2. Analisis mapping berguna untuk mengetahui potensi perpajakan dan kelompok- kelompok yang terkait dengan potensi tersebut, tingkat resiko serta petunjuk penggalian potensi yang akan dilakukan. Analisis tersebut berhubungan dengan potensi jumlah wajib pajak, misalkan jumlah penduduk dibandingkan dengan jumlah wajib pajak orang pribadi. Potensi penerimaan pajak, misalkan objek pajak PPN impor dibandingkan dengan jumlah impor, dan potensi kepatuhan pajak, misalkan perbandingan wajib pajak terdaftar dengan wajib pajak efektif.

b. Profilling (Pembuatan Profil Wajib Pajak)

56 Profilling adalah kegiatan membuat profil wajib pajak yang memuat

indentitas, kegiatan usaha, riwayat perpajakan wajib pajak secara berkesinambungan. Tujuannya untuk menyajikan informasi yang dapat digunakan oleh account representative sebagai bahan analisis, serta untuk mengukur tingkat kepatuhan wajib pajak, sehingga pegawai lebih mengenal wajib pajak dalam rangka pengawasan, penggalian potensi pajak dan pelayanan yang lebih baik.

c. Benchmarking (Perbandingan)

Benchmarking adalah kegiatan penetapan standar ukuran atau besaran

yang wajar dan terbaik untuk sektor-sektor usaha tertentu dan digunakan sebagai pembanding untuk menguji kepatuhan wajib pajak yang mempunyai kegiatan usaha yang sejenis dan dijadikan pedoman awal oleh petugas pajak untuk menilai kewajaran dari kegiatan yang dilaporkan wajib pajak. Tujuannya untuk menjadi pedoman dan sebagai pembanding dengan kondisi SPT Tahunan yang dilaporkan wajib pajak dan mambantu pengawasan kepatuhan wajib pajak, terutama menyangkut kepatuhan meterialnya. Benchmarking disusun berdasarkan kelompok usaha dan dilakukan atas rasio-rasio yang berkaitan dengan tingkat laba dan input-input perusahaan, sehingga dapat melakukan penilaian kewajaran kinerja keuangan dan pemenuhan kewajiban perpajakan wajib pajak.

Selain pelaksanaan tiga metode diatas, sebenarnya masih banyak metode yang digunakan oleh KPP Pratama Gambir Dua untuk mencapai dan melebihi rencana penerimaan pajak yang diberikan. Kegiatan tersebut juga sesuai dengan kondisi dan lingkungan yang dihadapi. Contoh: metode jangkar dengan melihat

57 kegiatan usaha yang dilakukan, seperti industri batu bara, dari A/R kita bisa menghitung dari penggunaan solar untuk berapa banyak batu bara yang akan diangkut, ada juga metode analisa biaya hidup dengan menghitung penerimaan wajib pajak dengan pengeluaran untuk seluruh biaya hidup wajib pajak tersebut.

Dan metode konvensional yang sudah umum dipakai dari dulu dengan cara penggalian potensi pemeriksaan laporan keuangan wajib pajak tersebut.

Dengan pelaksanaan metode-metode diatas, penerimaan pajak KPP Gambir Dua bisa semakin meningkat walaupun jumlah wajib pajak tidak meningkat. Dibutuhkan kejujuran dan integritas tinggi dari setiap pihak dari pegawai intensifikasi maupun wajib pajak atau pihak luar. Proses ini diawali dengan analisa oleh Account Representative yang kemudian dilanjutkan dengan pengiriman surat himbauan kepada wajib pajak untuk membetulkan SPT yang telah dilaporkan. Terhadap wajib pajak juga dilakukan kegiatan konseling di mana wajib pajak dan petugas pajak akan mencari titik temu terhadap perbedaan pendapat atas suatu hal yang dipermasalahkan.

4.2.3 Tahap Pengawasan Kegiatan Intensifikasi Pajak

Tahap pengawasan yang dilakukan Seksi Waskon atas kegiatan intensifikasi pajak KPP Pratama Jakarta Gambir Dua melakukan tahap pengawasan sesuai dengan SE-06/PJ.9/2001 adalah:

a. Pelaporan hasil kegiatan pelaksanaan intensifikasi pajak yang dikompilasi Kepala Seksi Waskon lalu melaporkannya kepada Kepala KPP. Laporan

58 diberikan tanggal 20 bulan berikutnya. Selanjutya Kepala KPP memberikan kepada KaKanwil DJP.

b. Mengevaluasi secara berkala atas kegiatan intensifikasi pajak dengan tujuan agar tidak ada kesalahan di dalam pelaporan, karena apabila ada salah di salah satu tingkatan laporan akan terus salah sampai tingkat paling atas.

Dalam kegiatan pengawasan di Seksi Waskon juga terdapat kebijakan tersendiri dengan melakukan rapat internal 1 bulan 1 kali dari seluruh Seksi Waskon untuk melakukan evaluasi lebih lanjut dan membahas strategi-strategi apa yang akan dilakukan pada kegiatan intensifikasi berikutnya.

4.3 Evaluasi atas Pelaksanaan Intensifikasi Pajak di KPP Pratama Jakarta Gambir Dua

4.3.1 Evaluasi Pelaksanaan Intensifikasi Pajak

Sesuai dengan proses pelaksanaan Intensifikasi Pajak di KPP Pratama Jakarta Gambir Dua dari tahun 2010-2012 tidak mengalami banyak perubahan, karena dalam penanganan wajib pajak sesuai dengan kondisi dan lingkungan wajib pajak tersebut, tetapi tidak keluar dari prosedur kerja sesuai dengan metode umum yang digunakan dari penjelasan diatas. Bisa dilihat dari penerimaan per waskon tahun 2010 untuk jenis PPh, PPN dan PPnBM, Penagihan, Bea Materai, PBB, PPh Migas, BPHTB yang dicapai atas kegiatan yang dilakukan.

a. Total penerimaan waskon di lihat dari total jenis pajak yang diterima

59 Tabel 4.2 Penerimaan Waskon berdasarkan jenis pajak tahun 2010

(dalam jutaan Rupiah)

Tahun 2010 I II III IV N/A Total

PPh 129.397 112.602 144.985 119.152 21.337 527.473 PPN&PPnBM 256.749 108.665 270.462 235.161 38.178 909.215

Penagihan 22 1 23

Beamaterai 315 315

PBB 17.156 17.156

PPh migas 0,73 2,00 0,40 1,00 4,13

BPHTB 19.256 19.256

Total 386.169 221.269 415.762 354.315 95.927 1.473.448 Persentase 26,21% 15,02% 28,22% 24,05% 6,51% 100,00%

Sumber : (PDI) KPP Pratama Jakarta Gambir Dua

Penerimaan pada tahun 2010 bisa dilihat pada tabel 4.2 penerimaan yang paling tinggi ada pada waskon III dan yang paling rendah ada pada waskon II.

Karena sesuai dengan sektor usaha dan wilayah kerja dari waskon III adanya pusat perdagangan supplier BSG dan jasa-jasa wajib pajak besar, sehingga banyaknya setoran pajak masa PPN untuk penerimaan pajak. Sedangkan di wilayah waskon II lebih banyak pemukiman daripada pusat-pusat perdagangan atau perkantoran yang ada hubungan dengan penerimaan pajak. Dari persentase total penerimaan pajak pada tahun 2010 waskon III menyumbang paling tinggi sebesar 28,22% dan paling rendah ada pada waskon II sebesar 15,02% sesuai dengan wilayah kerja dari waskon III dan II tersebut.

60 Tabel 4.3 Penerimaan Waskon berdasarkan jenis pajak tahun 2011

(dalam jutaan Rupiah)

Tahun 2011 I II III IV N/A Total

PPh 118.936 130.609 199.435 146.498 26.557 622.038 PPN&PPnBM 260.326 144.855 345.285 301.879 58.795 1.111.141

Penagihan 4 72 77

Beamaterai 45 240 285

PBB 19.314 19.314

PPh migas 3 210 214

Total 379.271 275.582 544.961 467.902 85.353 1.753.071 Persentase 21,63% 15,72% 31,09% 26,69% 4,87% 100,00%

Sumber: PDI KPP Pratama Jakarta Gambir Dua

Penerimaan pada tahun 2011 bisa dilihat pada tabel 4.3 masih sama tahun sebelumnya dengan penerimaan tertinggi berasal dari waskon III dan yang paling rendah dari waskon II. Tetapi dibandingkan penerimaan tahun 2010 mengalami peningkatan dari seluruh jenis pajak yang ada, sehingga penerimaan pada tahun 2011 cukup tinggi karena dari target rencana penerimaan yang diberikan juga tinggi dan pertumbuahan perekonomian sangat baik, serta banyak wajib pajak yang melaporkan hutang pajaknya yang besar pada tahun 2011 di wilayah kerja KPP Pratama Jakarta Gambir Dua. Persentase penerimaan pada waskon I mengalami penurunan, karena adanya kendala banyaknya wajib pajak orang pribadi yang buka usaha di Roxy pindah belum sampai satu tahun, tetapi buat penerimaan PPN&PPnBm semua waskon meningkat. Peningkatan penerimaan

61 tinggi ada pada waskon III, karena pada tahun tersebut banyaknya transaksi jasa- jasa dan transaksi atas pembuatan faktur pajak.

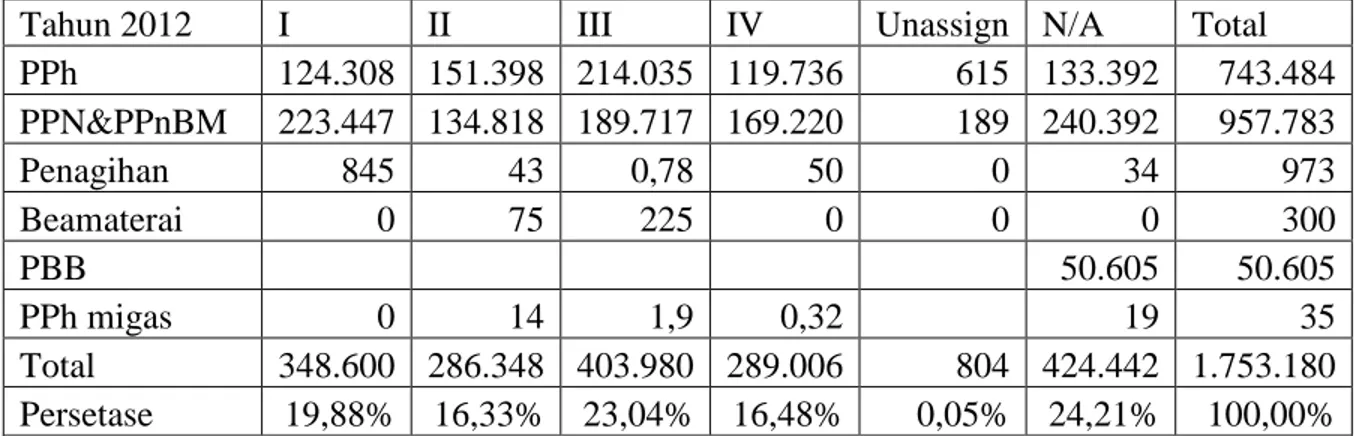

Tabel 4.4 Penerimaan Waskon berdasarkan jenis pajak tahun 2012

(dalam jutaan Rupiah)

Tahun 2012 I II III IV Unassign N/A Total

PPh 124.308 151.398 214.035 119.736 615 133.392 743.484 PPN&PPnBM 223.447 134.818 189.717 169.220 189 240.392 957.783

Penagihan 845 43 0,78 50 0 34 973

Beamaterai 0 75 225 0 0 0 300

PBB 50.605 50.605

PPh migas 0 14 1,9 0,32 19 35

Total 348.600 286.348 403.980 289.006 804 424.442 1.753.180 Persetase 19,88% 16,33% 23,04% 16,48% 0,05% 24,21% 100,00%

Sumber: PDI KPP Pratama Jakarta Gambir Dua

Penerimaan pada tahun 2012 bisa liat pada tabel 4.4. Penerimaan pada tahun 2012 mengalami penurunan dari seluruh waskon, karena selain pindahnya wajib pajak besar ke KPP Madya juga disebabkan pada tahun 2012 pertumbuhan ekonomi di kawasan KPP Pratama Jakarta Gambir Dua kurang meningkat dari penyetoran PPN&PPnBM yang selama ini menjadi penerimaan paling tinggi dari jenis pajak lainnya. Sedangkan penerimaan pada PPh pada tahun 2012 semua waskon meningkat, karena penyetoran PPh bisa dari wajib baru dan pengaruh terdapat penerimaan PPN&PPnBM sangat kecil. Persentase penerimaan waskon yang paling tinggi tetap waskon III dan yang paling rendah ada pada waskon IV, karena penerimaan waskon IV banyak dari kelapa sawit dan property pada tahun 2012 kurang berkembang, seperti gagal panen kelapa sawit tersebut, dan stok pada property yang ada pada tahun 2011 masih banyak. Pada tahun 2012

62 persentase semua waskon turun kecuali waskon II yang naik, dikarenakan penerimaan di waskon II lebih banyak dari PPh sesuai dengan wilayah kerjanya dan pada tahun tersebut penerimaan PPh tetap meningkat sedangkan PPN&PPnBM menurun. Maka persentase penerimaan di waskon II tetap meningkat, karena pengaruh meningkatnya penerimaan PPh lebih besar daripada penerimaan dari PPN&PPnBM.

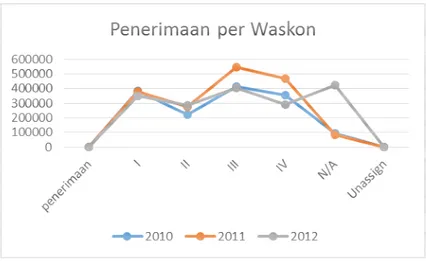

Grafik 4.2 Total penerimaan pajak per A/R tahun 2009-2012

(dalam jutaan rupiah)

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Keseluruhan penerimaan jenis pajak atas waskon-waskon tersebut setiap tahun terus meningkat, bisa dilihat grafik 4.2. Sehingga dapat disimpulkan bahwa penyetoran wajib pajak di KPP Pratama Jakarta Gambir Dua setiap tahun terus bertambah dan berkembang. Karena sesuai dengan penerimaan jenis-jenis pajak yang ada terus meningkat, kecuali tahun 2012 penerimaan pada PPN&PPnBM

63 menurun, sehingga penerimaan yang didapat pada tahun 2012 tidak jauh beda dengan penerimaan tahun 2011.

Kategori Unassign adalah penerimaan wajib baru yang daftar pada tahun tersebut yang ditetapkan pada tahun 2012, sebelumnya belum ditetapkan untuk memisahkan kategori unassign. Penerimaan tersebut dimasukkan kedalam kategori N/A. Penerimaan N/A bisa juga berasal dari wajib pajak yang tidak mempunyai A/R di KPP Pratama Jakarta Gambir Dua, seperti pekerja tenaga lepas yang di setoran pajak terutangnya disetorkan oleh perusahaan langsung, dan bisa juga adanya pindahan A/R baru dan keluarnya A/R lama, sehingga penerimaan wajib pajak tersebut akan masuk kedalam kategori N/A.

Pada tahun 2010 penerimaan BPHTB masih dimasukkan kedalam penerimaan KPP. Awal tahun 2011 dan seterusnya penerimaan BPHTB sudah dipindahkan ke Pemerintah Daerah (Pemda) sehingga tidak dimasukkan lagi kedalam penerimaan KPP. Sedangkan penerimaan PBB terakhir pada tahun 2012 dan pada tahun 2013 nanti sudah diserahkan ke Pemda. Pengaruh keluarnya penerimaan BPHTB tidak terlalu besar, karena dari penerimaan tahun 2011 dan 2012 di KPP Pratama Jakarta Gambir Dua terus meningkat.

b. Total penerimaan waskon di lihat dari penyetoran wajib pajak dan sektor pajak

Sesuai dengan kebijakansanaan KPP Pratama Jakarta Gambir Dua penerimaan wajib pajak pemungut dimasukkan kedalam waskon II, karena dilihat dari penerimaan waskon II paling sedikit dari waskon yang lain. Wilayah di waskon II juga lebih banyak pemukiman daripada tempat usaha atau

64 perkantoran. Terdapat 3 sekor penerimaan yang paling tinggi di KPP Pratama Jakarta Gambir Dua, yaitu: sektor Perdagangan, sektor Konstruksi, dan sektor Industri Pengolahan.

Naik turunnya persentase sektor-sektor pajak disebabkan oleh pertumbuhan ekonomi dan kegiatan usaha dari masing-masing sektor yang ada, seperti perkembangan jual beli dalam pangsa pasar yang baik. Penerimaan pajak juga akan ikut meningkat atas meningkatnya sektor-sektor pajak tersebut.

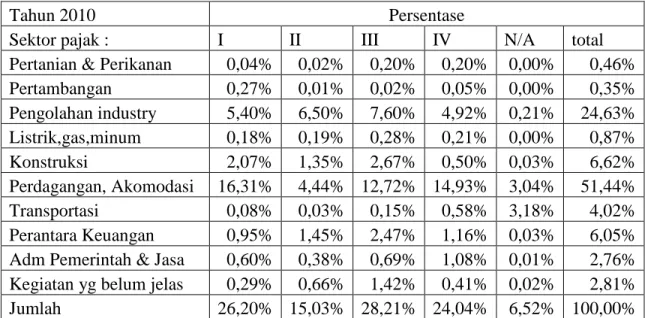

Tabel 4.5 Persentase Penerimaan waskon berdasarkan sektor pajak 2010

Tahun 2010 Persentase

Sektor pajak : I II III IV N/A total

Pertanian & Perikanan 0,04% 0,02% 0,20% 0,20% 0,00% 0,46%

Pertambangan 0,27% 0,01% 0,02% 0,05% 0,00% 0,35%

Pengolahan industry 5,40% 6,50% 7,60% 4,92% 0,21% 24,63%

Listrik,gas,minum 0,18% 0,19% 0,28% 0,21% 0,00% 0,87%

Konstruksi 2,07% 1,35% 2,67% 0,50% 0,03% 6,62%

Perdagangan, Akomodasi 16,31% 4,44% 12,72% 14,93% 3,04% 51,44%

Transportasi 0,08% 0,03% 0,15% 0,58% 3,18% 4,02%

Perantara Keuangan 0,95% 1,45% 2,47% 1,16% 0,03% 6,05%

Adm Pemerintah & Jasa 0,60% 0,38% 0,69% 1,08% 0,01% 2,76%

Kegiatan yg belum jelas 0,29% 0,66% 1,42% 0,41% 0,02% 2,81%

Jumlah 26,20% 15,03% 28,21% 24,04% 6,52% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Tabel 4.6 Penerimaan Waskon PPh tahun 2010 (dalam jutaan Rupiah)

PPh I II III IV N/A Total

Badan 107.419 68.069 137.254 118.494 20.176 451.412

OP 11.977 7.436 7.730 5.657 1.161 33.961

Pemungut 42.095 42.095

Jumlah 119.397 117.602 144.985 124.152 21.337 527.474 Persentase 22,64% 22,30% 27,49% 23,54% 4,05% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

65 Tabel 4.7 Penerimaan Waskon PPN&PPnBM tahun 2010

(dalam jutaan Rupiah)

PPN&PPnBM I II III IV N/A Total

Badan 255.537 105.834 268.508 234.803 28.660 893.342

OP 1.211 920 1.954 358 9.517 13.960

Pemungut 1.910 1.910

Jumlah 256.749 108.665 270.462 235.161 38.178 909.217 Persentase 28,24% 11,95% 29,75% 25,86% 4,20% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Penerimaan PPh dan PPN&PPnBM Badan tahun 2010 yang paling tinggi ada pada waskon III karena bisa dilihat dari sektor pajak di tabel 4.5 sektor pengolahan, konstruksi, dan perdagangan pada waskon III sangat tinggi sesuai dengan wilayah kerja waskon III dimana adanya gedung BSG yang banyak wajib pajak Badan dan atau Pengusaha Kena Pajak (PKP) yang berhubungan dengan pembuatan faktur pajak masa PPN, serta merupakan pusat penerimaan dari waskon III. Penerimaan PPh dan PPN&PPnBM Badan paling rendah ada pada waskon II karena sesuai dengan wilayah kerja waskon II lebih banyak pemukiman, sehingga penerimaan yang didapat lebih banyak berasal dari wajib pajak orang pribadi. Dari tiga penerimaan sektor paling besar di KPP Pratama Jakarta Gambir Dua, total persentase sektor di waskon II juga paling rendah.

66 Penerimaan PPh OP tahun 2010 paling tinggi ada di waskon I karena pada tahun 2010 di wilayah kerja waskon I banyak yang melakukan penjualan tanah dan atau bangunan dan yang dimasukkan kedalam penerimaan PPh OP.

Penerimaan paling rendah ada di waskon IV, karena sesuai wilayah kerja waskon IV kepatuhan dari wajib orang pribadi masih kurang atau non-efektif dan belum melakukan sensus di wilayah tersebut, sehingga data wilayah waskon IV juga masih banyak yang salah atau belum lengkap, dan penanganan wajib pajak orang pribadi waskon IV juga kurang teratasi.

Penerimaan PPN&PPnBM OP tahun 2010 yang paling tinggi masih di waskon III sesuai dengan wilayah kerja dari waskon III banyak wajib pajak OP PKP dan pada tahun 2011 wilayah kerja di waskon III adanya penerimaan dari penjualan tanah dan atau bangunan yang dimaksukkan kedalam penerimaan PPh OP. Penerimaan PPN&PPnBM OP yang paling rendah ada di waskon IV, karena sesuai wilayah kerja waskon IV kepatuhan dari wajib orang pribadi masih kurang atau non-efektif dan belum melakukan sensus di wilayah tersebut, sehingga data wilayah waskon IV juga masih banyak yang salah atau belum lengkap, dan untuk menentukan wajib pajak OP pastinya akan susah dari data yang kurang lengkap.

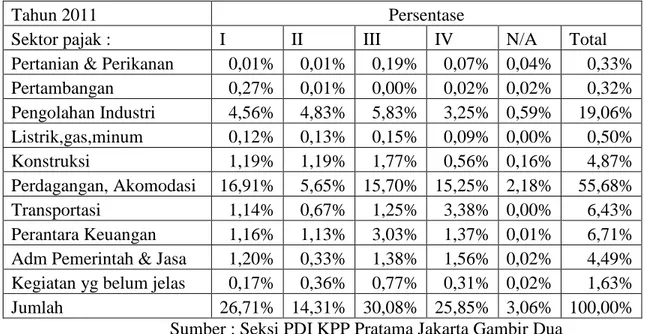

67 Tabel 4.8 Persentase Penerimaan waskon berdasarkan sektor pajak 2011

Tahun 2011 Persentase

Sektor pajak : I II III IV N/A Total

Pertanian & Perikanan 0,01% 0,01% 0,19% 0,07% 0,04% 0,33%

Pertambangan 0,27% 0,01% 0,00% 0,02% 0,02% 0,32%

Pengolahan Industri 4,56% 4,83% 5,83% 3,25% 0,59% 19,06%

Listrik,gas,minum 0,12% 0,13% 0,15% 0,09% 0,00% 0,50%

Konstruksi 1,19% 1,19% 1,77% 0,56% 0,16% 4,87%

Perdagangan, Akomodasi 16,91% 5,65% 15,70% 15,25% 2,18% 55,68%

Transportasi 1,14% 0,67% 1,25% 3,38% 0,00% 6,43%

Perantara Keuangan 1,16% 1,13% 3,03% 1,37% 0,01% 6,71%

Adm Pemerintah & Jasa 1,20% 0,33% 1,38% 1,56% 0,02% 4,49%

Kegiatan yg belum jelas 0,17% 0,36% 0,77% 0,31% 0,02% 1,63%

Jumlah 26,71% 14,31% 30,08% 25,85% 3,06% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Tabel 4.9 Penerimaan Waskon PPh tahun 2011 (dalam jutaan Rupiah)

PPh I II III IV N/A Total

Badan 111.014 76.017 186.528 138.597 22.274 534.430

OP 7.921 9.634 12.834 7.616 2.616 40.621

Pemungut 46.981 46.981

Jumlah 118.936 132.633 199.363 146.213 24.891 622.036 Persentase 19,12% 21,32% 32,05% 23,51% 4,00% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

68 Tabel 4.10 Penerimaan Waskon PPN&PPnBM tahun 2011

(dalam jutaan Rupiah)

PPN&PPnBM I II III IV N/A Total

Badan 259.542 140.446 340.216 299.407 58.675 1.098.286

OP 783 2.855 5.057 2.471 29 11.195

Pemungut 1.654 1.654

Jumlah 260.326 144.855 345.285 301.879 58.795 1.111.141 Persentase 23,43% 13,04% 31,07% 27,17% 5,29% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Penerimaan PPh dan PPN&PPnBM Badan tahun 2011 yang paling tinggi ada pada waskon III karena bisa dilihat dari sektor pajak di tabel 4.8 sektor pengolahan, konstruksi, dan perdagangan pada waskon III sangat tinggi sesuai dengan wilayah kerja waskon III dimana adanya gedung BSG yang banyak wajib pajak Badan dan atau Pengusaha Kena Pajak (PKP) yang berhubungan dengan pembuatan faktur pajak masa PPN, serta merupakan pusat penerimaan dari waskon III. Penerimaan PPh dan PPN&PPnBM Badan paling rendah ada pada waskon II karena sesuai dengan wilayah kerja waskon II lebih banyak pemukiman, sehingga penerimaan yang didapat lebih banyak berasal dari wajib pajak orang pribadi. Dari tiga penerimaan sektor paling besar di KPP Pratama Jakarta Gambir Dua, total persentase sektor di waskon II juga paling rendah.

69 Penerimaan PPh OP tahun 2011 paling tinggi ada di waskon III sesuai dengan wilayah kerja waskon III lebih banyak perkantoran dan pedagangan yang berhubungan dengan penerimaan pajak dari karyawan perusahaan tersebut.

Penerimaan paling rendah ada di waskon IV, karena sesuai wilayah kerja waskon IV kepatuhan dari wajib orang pribadi masih kurang atau non-efektif dan belum melakukan sensus di wilayah tersebut, sehingga data wilayah waskon IV juga masih banyak yang salah atau belum lengkap, dan penanganan wajib pajak orang pribadi waskon IV juga kurang teratasi.

Penerimaan PPN&PPnBM OP tahun 2011 yang paling tinggi masih di waskon III sesuai dengan wilayah kerja dari waskon III banyak wajib pajak OP PKP dan pada tahun 2011 wilayah kerja di waskon III adanya penerimaan dari penjualan tanah dan atau bangunan yang dimaksukkan kedalam penerimaan PPh OP. Penerimaan PPN&PPnBM yang paling rendah ada di waskon I, karena sesuai dengan wilayah kerja waskon I tidak terlalu banyak wajib pajak PKP OP, dan impor pada tahun 2012 untuk OP sangat sedikit, sehingga pemungutan penerimaan PPN&PPnBM tidak terlalu besar. Penerimaan dan PPN&PPnBM OP di waskon mengalami penurunan dari tahun 2010 dikarenakan pada tahun 2011 banyak wajib pajak OP yang pindah dari pusat perdagangan Roxy yang belum buka toko satu tahun tetapi sudah pindah.

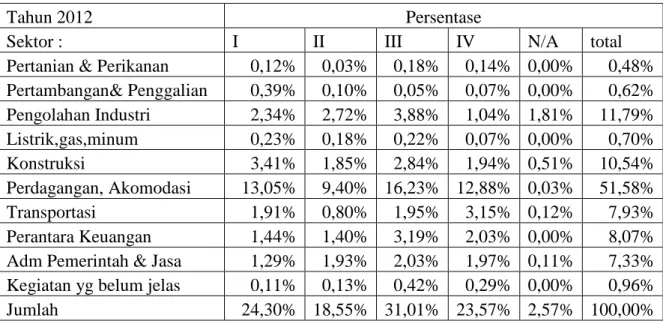

70 4.11 Persentase Penerimaan waskon berdasarkan sektor pajak 2012

Tahun 2012 Persentase

Sektor : I II III IV N/A total

Pertanian & Perikanan 0,12% 0,03% 0,18% 0,14% 0,00% 0,48%

Pertambangan& Penggalian 0,39% 0,10% 0,05% 0,07% 0,00% 0,62%

Pengolahan Industri 2,34% 2,72% 3,88% 1,04% 1,81% 11,79%

Listrik,gas,minum 0,23% 0,18% 0,22% 0,07% 0,00% 0,70%

Konstruksi 3,41% 1,85% 2,84% 1,94% 0,51% 10,54%

Perdagangan, Akomodasi 13,05% 9,40% 16,23% 12,88% 0,03% 51,58%

Transportasi 1,91% 0,80% 1,95% 3,15% 0,12% 7,93%

Perantara Keuangan 1,44% 1,40% 3,19% 2,03% 0,00% 8,07%

Adm Pemerintah & Jasa 1,29% 1,93% 2,03% 1,97% 0,11% 7,33%

Kegiatan yg belum jelas 0,11% 0,13% 0,42% 0,29% 0,00% 0,96%

Jumlah 24,30% 18,55% 31,01% 23,57% 2,57% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Tabel 4.12 Penerimaan Waskon PPh tahun 2012 (dlm jutaan rupiah)

PPh I II III IV Unassign N/A total

Badan 112.150 83.616 204.484 110.935 402 110.998 622.585

OP 13.157 13.921 10.532 9.801 773 726 48.910

Pemungut 54.879 54.879

Jumlah 125.307 152.416 215.016 120.736 1.175 111.724 726.377 Persentase 17,25% 20,98% 29,60% 16,62% 0,16% 15,38% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

71 Tabel 4.13 Penerimaan Waskon PPN&PPnBM tahun 2012

(dalam jutaan Rupiah)

PPN&PPnBM I II III IV Unassign N/A total

Badan 232.507 141.134 203.355 174.548 27.737 206.936 986.217

OP 940 1.604 6.300 1.744 40 5.892 16.520

Pemungut 2.140 2.140

Jumlah 233.447 144.880 209.656 176.293 27.777 212.829 1.004.881 Persentase 23,23% 14,42% 20,86% 17,54% 2,76% 21,18% 100,00%

Sumber : Seksi PDI KPP Pratama Jakarta Gambir Dua

Penerimaan PPh Badan tahun 2012 yang paling tinggi ada pada waskon III, karena bisa dilihat dari sektor pajak di tabel 4.11 sektor pengolahan, konstruksi, dan perdagangan pada waskon III sangat tinggi sesuai dengan wilayah kerja waskon III dimana adanya gedung BSG yang banyak wajib pajak Badan dan atau Pengusaha Kena Pajak (PKP) yang berhubungan dengan pembuatan faktur pajak masa PPN, serta merupakan pusat penerimaan dari waskon III. Penerimaan PPh Badan paling rendah ada pada waskon II karena sesuai dengan wilayah kerja waskon II lebih banyak pemukiman, sehingga penerimaan yang didapat lebih banyak berasal dari wajib pajak orang pribadi.

Dari tiga penerimaan sektor paling besar di KPP Pratama Jakarta Gambir Dua, total persentase sektor di waskon II juga paling rendah.

72 Penerimaan PPN&PPnBM Badan tahun 2012 paling tinggi ada pada waskon I, karena pindahnya wajib pajak besar lebih banyak dari waskon III dan turunnya pertumbuhan ekonomi di KPP Pratama Jakarta Gambir Dua, sehingga penerimaan PPN&PPnBM di waskon I bisa paling tinggi dari waskon III yang selama dua tahun sebelumnya selalu paling tinggi, serta penerimaan dari impor waskon I juga masih tetap stabil dari tahun 2011. Penerimaan PPN&PPnBM paling rendah ada pada waskon II karena sesuai dengan wilayah kerja waskon II lebih banyak pemukiman, sehingga penerimaan yang didapat lebih banyak berasal dari wajib pajak orang pribadi. Dari tiga penerimaan sektor paling besar di KPP Pratama Jakarta Gambir Dua, persentase sektor di waskon II juga sangat rendah. Tidak menutup kemungkinan dari penerimaan PPh badan yang paling tinggi ada pada waskon III sedangkan penerimaan PPN badan paling tinggi ada di waskon I, karena penerimaan PPN badan tidak semua dilihat dari penghasilan yang didapatkan dari badan. Penerimaan PPN bisa juga dari banyaknya impor barang sesuai dengan wilayah kerja waskon I pada perdagangan Roxy banyak yang impor pada tahun 2012, sehingga penerimaan PPN pada tahun 2012 paling tinggi ada di waskon I.

Penerimaan PPh OP tahun 2012 paling tinggi ada di waskon II sesuai dengan wilayah kerja waskon II lebih banyak pemukiman, sehingga penerimaan yang didapat lebih banyak berasal dari wajib pajak orang pribadi. Sedangkan yang paling rendah ada di waskon IV, karena sesuai wilayah kerja waskon IV wajib pajak orang pribadi masih sangat sedikit.

73 Penerimaan PPN&PPnBM OP tahun 2012 yang paling tinggi di waskon III, dan yang paling rendah ada di waskon I masih sama seperti tahun 2011.

Karena dari wilayah kerja waskon III banyaknya wajib pajak OP yang sudah PKP, sedangkan di wilayah kerja waskon I wajib pajak OP yang PKP sangat sedikit.

Untuk mencapai hasil yang optimal, pengelolaan dan pengolahan data harus dilakukan oleh unit tersendiri, yang secara tidak langsung dibebani target penerimaan pajak. Tugas pokok Waskon yaitu mencari dan memperoleh data, selanjutnya melakukan pengecekan atau mengolahnya dari wajib pajak yang sudah terdaftar dengan adanya pembayaran pajak yang tidak wajar, serta dengan adanya data yang menunjukkan objek pajak yang subjeknya belum terdaftar akan dilakukan pengukuhan sebagai wajib pajak, apakah terlebih dahulu dengan himbauan untuk mendaftarkan diri dengan sukarela ataupun dilakukan secara jabatan. Hal ini dapat dilakukan melalui himbauan, konseling, penelitian, pemeriksaan dan penyidikan. Pastinya pengelolaan dan pengolahan data harus menggunakan teknologi informasi yang berkualitas.

Dengan intensifikasi pajak, fiskus mencermati apakah wajib pajak telah melaporkan dan menyetor atas seluruh utang pajak sesuai dengan objek pajak yang ada. Pada KPP Gambir Dua, penulis menemukan masalah teknis pemungutan pajak. Contohnya ketika petugas Account Representive akan mencermati pembayaran pajak dari wajib pajak sesuai dengan profil usahanya yang ada di Roxy. Banyaknya wajib pajak yang hanya melakukan usaha disana belum sampai satu tahun sudah pindah, sehingga mengakibatkan banyaknya

74 kesalahan data yang terjadi. Hal ini disebabkan karena luasnya cakupan wilayah kerja dan segala sesuatu masih dilakukan secara manual, sehingga belum dapat dilakukan pengawasan yang memadai.

Upaya setelah menjalankan kegiatan intensifikasi pajak telah mendapatkan peningkatan pertumbuhan ekonomi dan memonitor kepatuhan wajib pajak untuk membayar atau menyetor utang pajaknya sesuai dengan objek pajak yang dimiliki wajib pajak.

4.3.2 Hambatan yang dihadapi atas Pelaksanaan Intensifikasi Pajak di KPP Pratama Jakarta Gambir Dua

Dalam pelaksanaan kegiatan intensifikasi pajak di KPP Gambir Dua sudah cukup berhasil, namum masih ada beberapa kendala yang mengakibatkan pencapaian hasil kurang optimal. Hambatan tersebut adalah:

a. Data yang tidak lengkap

Data intern yang dimiliki KPP Pratama Jakarta Gambir Dua diperoleh dari banyak sumber, misalnya SPT yang diisi oleh wajib pajak, dari media massa dan data yang diperoleh dari instansi lain seperti Pemda setempat dan Laporan Bulanan PPAT. Namum terdapat berbagai hambatan yang menjadi ancaman sekaligus tantangan dalam optimalisasi intensifikasi pajak melalui pemanfaatan data. Adanya data-data yang tidak lengkap atau tidak menggambarkan data yang sebenarnya serta kerjasama yang dilakukan kepada instansi lain tidak dapat diberikan dikarenakan berbenturan dengan data rahasia perusahaan dalam

75 menjaga kode etik antar instansi, serta surat permintaan data tidak direspon oleh Pemda (Kelurahan dan Kecamatan), lingkungan DJP, dan pengelola perkantoran terjadi karena kesibukan petugas disana mengakibatkan surat mungkin terselip.

b. Rendahnya tingkat kesadaran wajib pajak

Rendahnya tingkat kesadaran wajib pajak di wilayah KPP Pratama Jakarta Gambir Dua masih sangat rendah. Kepercayaan masyarakat terhadap instansi perpajakan adalah hal utama yang harus dibangun agar masyarakat mau memenuhi kewajiban perpajakannya dengan suka rela. Dengan sering terjadinya kasus perpajakan mengakibatkan dan mencoreng nama baik instansi pajak. Hal ini jelas menurunkan tingkat kepercayaan dan tingkat kepatuhan masyarakat untuk membayar pajak terutang mereka. Walaupun cukup banyak upaya yang dilakukan melalui berbagai penyuluhan, seminar, pelatihan, brosur, majalah, TV, dan sebagainya.

Ketidakpahaman masyarakat untuk membayar pajak juga merupakan rendahnya kesadaran wajib pajak untuk membayar pajak dan ketidaktahuan atas penerimaan pajak akan dipakai untuk apa. Sebagai gambaran dari jumlah penduduk yang ada di wilayah kerja KPP Pratama Jakarta Gambir Dua per 1 Januari 2012 sebesar 37.732 jiwa, dengan jumlah Kepala Keluarga 12.465.

Dengan jumlah penduduk yang sebanyak itu, seharusnya ini menjadi peluang bagi KPP dalam meningkatkan jumlah penerimaan wajib pajak terdaftar.

76 4.4 Upaya –upaya yang dilakukan untuk mengatasi Hambatan Pelaksanaan

Intensifikasi Pajak KPP Pratama Jakarta Gambir Dua

Untuk mengatasi hambatan-hambatan dalam pelaksanaan intensifikasi pajak di KPP Gambir Dua telah melakukan berbagai upaya dengan melakukan evaluasi atas hambatan-hambatan dan mencari jalan keluar yang lebih efektif lagi untuk mengatasi masalah tersebut. Berikut solusi yang perlu dilakukan adalah:

a. Meningkatkan sosialisasi dan penyuluhan perpajakan

Dalam rangka menghadapi rendahnya tingkat kesadaran wajib pajak, maka KPP Pratama Jakarta Gambir Dua melakukan upaya sosialisasi dan penyuluhan perpajakan. Dengan melakukan upaya tersebut bertujuan untuk meningkatkan pemahaman wajib pajak tentang hak dan kewajiban perpajakan yang harus mereka penuhi dan meningkatkan pemahaman masyarakat akan pajak dan manfaatnya dalam pembangunan.

Sosialisasi dan penyuluhan perpajakan yang dilakukan tidak hanya untuk masyarakat yang belum menjadi wajib pajak, tetapi juga untuk wajib pajak yang terdaftar agar dapat memenuhi kewajiban perpajakannya dengan benar.

Sosialisasi dilakukan dengan mengundang wajib pajak langsung, pemasangan spanduk, brosur dan media elektronik seperti internet yang berisi berbagai informasi perpajakan dan konsultasi dan tanya jawab seputar masalah-masalah perpajakan, serta dengan melakukan penyuluhan-penyuluhan di Kelurahan, RT / RW setempat dan sebagainya.

77 Dalam melakukan sosialisasi, petugas berupaya menjelaskan kepada masyarakat yang belum ber-NPWP mengenai betapa pentingnya pajak untuk pembangunan Negara, keuntungan memiliki NPWP, dan bagaimana cara mendaftarkan diri untuk mendapatkan NPWP dan dikukuhkan menjadi PKP.

Untuk wajib pajak baru, petugas menjelaskan tentang cara-cara perhitungan yang ada sesuai dengan kondisi wajib pajak.

b. Meningkatkan kerjasama dengan instansi terkait

Sejauh ini KPP Pratama Jakarta Gambir Dua telah melakukan kerjasama dengan instansi-instansi terkait. Kerjasama yang telah dilakukan antara lain dengan Lingkungan DJP, PPAT dan atau Notaris, Pemda, pengelola perkantoran, pengelola gedung, Bendaharawan Pemerintah menghasilkan perolehan data wajib pajak, dan penyediaan petugas pendamping saat melakukan penyisiran lapangan. Kerjasama dengan Pemda, dalam hal ini pihak kecamatan dan kelurahan melalui Nota Kesepahaman. Nota Kesepahaman ini menjadi fasilitas yang dapat dijadikan peluang dalam upaya permintaan data kependudukan terbaru dan kemudahan izin dan akses untuk masuk ke lingkungan pemukiman penduduk atau pusat perbelanjaan dalam penyampaian Surat Himbauan dan pelaksanaan penyuluhan perpajakan.

Selain itu KPP Pratama Jakarta Gambir Dua juga perlu meningkatkan intensitas kerjasama dengan pihak lain yang selama ini belum berlangsung dengan baik, diantaranya PLN, Bank Nasional maupun swasta, persatuan profesi, dan instansi lain yang dinilai dapat membantu meningkatkan kegiatan intensifikasi pajak.

78 c. Pemberdayaan dan mengupgrade sumber daya manusia

Masalah keterbatasan SDM yang dialami oleh Seksi Pengawasan dan Konsultasi merupakan masalah yang umum terjadi di KPP. Untuk mengatasi masalah tersebut, KPP Pratama Jakarta Gambir Dua berencana untuk menambah jumlah SDM dengan memberikan saran kepada Kantor Pusat atas kurangnya jumlah pegawai dalam mengatasi jumlah wajib pajak yang banyak dan juga upaya peningkatan kualitas dari pegawai. Dalam peningkatan kualitas SDM dengan cara mengikuti semua level pegawai ke pelatihan-pelatihan perpajakan, workshop dan disekolahkan kembali secara informal. Dengan adanya upaya ini, semoga pegawai dapat meningkatkan kemampuannya di bidang intensifikasi pajak, walupun dengan SDM yang terbatas semua fungsi tetap dapat berjalan dengan lancar.

4.5 Pengaruh adanya Kegiatan Intensifikasi Pajak di KPP Pratama Jakarta Gambir Dua

Salah satu upaya yang dilakukan pemerintah adalah pemberlakuan kebijakan hapus sanksi pajak (sunset policy) dengan tujuan untuk meningkatkan penerimaan pajak pada tahun 2008 dan seterusnya, meningkatkan jumlah dan kepatuhan wajib pajak, serta memperbaiki sistem administrasi perpajakan.

Tidak lepas juga dari program Sensus Pajak Nasional (SPN) yang mulai dijalankan pada tahun 2011. Program SPN dilakukan oleh seluruh pegawai yang berada langsung dibawah Kepala Kantor KPP. Sensus Pajak Nasional adalah

79 kegiatan pengumpulan data mengenai kewajiban perpajakan dalam rangka memperluas basis pajak dengan mendatangi subjek pajak di seluruh wilayah Indonesia. Dengan adanya program SPN membuat pengaruh cukup signifikan untuk kenaikan wajib pajak terdaftar di KPP Pratama Jakarta Gambir Dua.

Konseling merupakan konsultasi yang diberikan oleh pihak Account Representative kepada wajib pajak yang masih tidak memahami atas perhitungan

dan peraturan pajak yang berlaku, serta memecahkan masalah dengan wawancara sesuai dengan keadaan yang dihadapi wajib pajak. Untuk mengurangi kesalahan perhitungan wajib pajak, maka dibutuhkan konseling untuk menggali potensi pajak yang masih ada, sehingga akan berpengaruh kepada penerimaan pajak.

Dengan adanya upaya dan program diatas maka, pengaruh adanya pelaksanaan kegiatan intensifikasi pajak di KPP Pratama Jakarta Gambir Dua, antara lain:

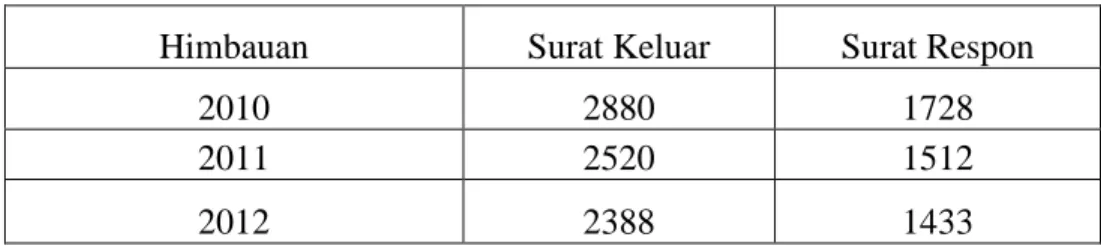

Menambah kepatuhan wajib pajak, karena sesuai dengan penerbitan surat himbauan waskon per tahun 2010-2012 terus mengalami peningkatan atas kesadaran atau pembalasan wajib pajak atas surat tersebut, berikut tabel 4.14 penerbitan surat himbauan per waskon:

Tabel 4.14 Total surat himbauan keluar dan respon tahun 2010-2012

Himbauan Surat Keluar Surat Respon

2010 2880 1728

2011 2520 1512

2012 2388 1433

Sumber: Sekretariat KPP Pratama Jakarta Gambir Dua

80 Bisa dilihat hasil surat himbauan pada tabel 4.14 jumlah surat keluar tiap tahun terus menurun, ini menunjukkan bahwa kepatuhan wajib pajak di wilayah KPP Pratama Jakarta Gambir Dua cukup patuh membayar dan menghitung sesuai dengan peraturan yang berlaku, sehingga surat himbauan yang dibuat A/R setiap tahun semakin sedikit. Pembuatan surat himbauan dibuat oleh A/R atas penemuan data wajib pajak yang ada kesalahan dalam melaporkan. Perbandingan surat respon dan surat keluar himbauan lebih dari 50% wajib pajak merespon atas surat yang mereka terima, ini menunjukkan bahwa wajib pajak di wilayah KPP Pratama Jakarta Gambir Dua masih mempunyai kepedulian terhadap surat himbauan untuk memeriksa kembali pembayaran pajak yang mereka lakukan.