TUGAS AKHIR

ANALISIS RASIO KEUANGAN PADA PT. WILMAR CAHAYA INDONESIA TBK

PERIODE 2016-2018

OLEH:

REDY EGGI NUARI 162101016

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III KEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Allah Subhanahu Wa Ta’ala atas karunianya, berkat dan rahmat-Nya kepada peneliti, sehingga dapat menyelesaikan penulisan tugas akhir yang berjudul “Analisis Rasio Keuangan Pada PT. Wilmar Cahaya Indonesia, Tbk Periode 2016-2018.” untuk memenuhi salah satu syarat untuk memperoleh Program Studi Diploma III Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Tugas akhir ini peneliti persembahkan untuk Ibunda SULASTRI dan Ayahanda tercinta saya SUTRISMAN. Terima kasih telah membesarkan, mendidik, dan memberikan dukungan moral dan materil serta kasih sayang dan doa yang tidak ternilai mulai dari peniliti belajar hingga dapat menyelesaikan di Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Raja Bongsu Hutagalung, selaku Dosen Pembibing yang telah memberikan arahan, bimbingan, dan motivasi serta saran kepada peneliti dalam menyelasaikan tugas akhir ini.

3. Ibu Yasmin Chairunisa Muchtar, SP, MBA, selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Marhayanie, M.Si. selaku Dosen Penguji yang telah memberikan saran dan masukan untuk kesempurnaan tugas akhir ini.

5. Kepada Bapak dan Ibu Dosen Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada penulis selama mengikuti perkuliahan.

6. Kepada Teman-Teman Stambuk 2016 Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan saran serta masukan dalam penulisan tugas akhir ini.

Akhir kata peneliti berharap tugas akhir ini bermanfaat bagi para pembaca dan dapat dipergunakan untuk menambah pengetahuan dan bahan masukan bagi penelitian selanjutnya.

Medan, Oktober 2020 Peneliti,

Redy Eggi Nuari NIM. 1621010

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Jadwal Penelitian ... 5

1.6 Sistematika Penulisan ... 5

BAB II PROFIL PERUSAHAAN 2.1 Sejarah Singkat Perusahaan ... 7

2.2 Visi dan Misi Perusahaan ... 8

2.3 Logo Perusahaan ... 8

2.4 Struktur Organisasi ... 9

2.5 Job Description ... 10

2.6 Kinerja Usaha Terkini ... 17

2.7 Strategi Usaha Perusahaan ... 18

BAB III PEMBAHASAN 3.1. Laporan Keuangan Perusahaan ... 20

3.2. Tujuan Laporan Keuangan ... 21

3.3. Jenis-jenis Laporan Keuangan ... 22

3.3.1. Neraca ... 22

3.3.2. Laporan Laba Rugi ... 23

3.3.3. Laporan Arus Kas ... 23

3.4. Analisa Laporan Keuangan ... 23

3.5. Rasio Keuangan ... 24

3.5.1. Keunggulan Analisi Rasio ... 24

3.5.2. Keterbatasan Analisis Rasio ... 23

3.6. Jenis-jenis Rasio keuangan ... 25

3.6.1. Rasio Likuiditas ... 25

3.6.2. Rasio Leverage ... 26

3.6.3. Rasio Aktivitas ... 27

3.6.4. Rasio Profitabilitas ... 27

3.7. Penyajian Laporan Keuangan ... 28

3.8. Analisis Rasio Keuangan Perusahaan ... 28

BAB IV KESIMPULAN DAN SARAN 4.1. Kesimpulan ... 47

4.2. Saran ... 48

DAFTAR PUSTAKA ... 50 LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Ikhtisar data keuangan PT Wilmar Cahaya Indonesia Tbk

Tahun 2016-2018 ... 3

1.2 Jadwal Penelitian Tugas Akhir ... 5

3.1 Neraca PT. Wilmar Cahaya Indonesia Tbk ... 29

3.2 Neraca PT. Wilmar Cahaya Indonesia Tbk ... 30

3.3 Laporan Laba Rugi PT. Wilmar Cahaya Indonesia Tbk ... 32

3.4 Rasio Likuiditas akhir tahun 2016 hingga 2018 ... 36

3.5 Rasio Pofitabilitas akhir tahun 2016 hingga 2018 ... 40

3.6 Perhitungan Total Assets Turnover tahun 2016 hingga 2018... 41

3.7 Perhitungan Fixed Assets Turnover tahun 2016 hingga 2018 ... 42

3.8 Perhitungan Debt Ratio tahun 2016 hingga 2018 ... 44

3.9 Perhitungan Debt To Equity Ratio tahun 2016 hingga 2018 ... 45

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Logo perusahaan PT Wilmar Cahaya Indonesia Tbk ... 8 2.2. Struktur Organisasi PT Wilmar Cahaya Indonesia Tbk ... 9

BAB I PENDAHULUAN 1.1. Latar Belakang

Tujuan utama semua perusahaan adalah memaksimalkan keuntungan atau kekayaan terutama bagi para pemegang sahamnya, terwujud beberapa upaya peningkatan atau memaksimalkan nilai pasar atas harga saham perusahaan yang bersangkutan.

Selanjutnya dalam menilai keberhasilan atau terwujudnya tujuan perusahaan tersebut perlu adanya suatu bentuk penilaian yang nantinya dapat menjadi ukuran dari keberhasilan perusahaan dalam mencapai tujuannya itu. Di samping itu perlu juga dilihat apakah dalam pelaksanaan kegiatannya itu perusahaan telah mendapatkan keuntungan atau bahkan telah mengalami kerugian. Salah satu cara penilaian tentang kesehatan suatu perusahaan dapat ditinjau dari laporan keuangan perusahaan yang dibuat secara periodik dan biasanya disajikan secara pertahun sebagai laporan seluruh kegiatan yang telah dilaksanakan.

Perencanaan yang baik adalah kunci sukses manajer keuangan.

Perencanaan keuangan itu sendiri dapat dibuat dalam berbagai bentuk, namun yang penting adalah bahwa setiap rencana yang baik haruslah, memperhitungkan kekuatan serta kelemahan yang ada dalam perusahaan. Kekuatan dan kelemahan perusahaan antara lain dapat dikenali melalui rasio keuangan perusahaan. Oleh karena itu, suatu perencanaan khususnya di bidang keuangan sebaiknya dimulai

dengan melakukan analisis rasio keuangan perusahaan dapat dilihat melalui rasio likuiditas, rasio leverage, rasio profitabilitas, rasio aktivitas.

Bagi pihak manajemen perusahaan khususnya manajer keuangan, analisa laporan keuangan digunakan untuk menilai kinerja yang telah dicapai perusahaan, yang pada gilirannya dapat dijadikan sebagai dasar dalam membuat berbagai kebijakan di masa mendatang. Selain digunakan oleh pihak dalam perusahaan sendiri, analisa laporan keuangan juga sangat berguna bagi pihak di luar perusahaan, yang umumnya berkepentingan terhadap prospek perusahaan perusahaan di masa mendatang.

Begitu pula dengan perusahaan PT. Wilmar Cahaya Indonesia Tbk memerlukan laporan keuangan untuk menilai kinerja perusahaan yang telah dicapai. Perusahaan ini adalah perusahaan yang bergerak bidang industri makanan berupa industri minyak nabati (minyak kelap sawit beserta produk-produk turunannya), biji tengkawang, minyak tengkawang dan minyak nabati spesialitas untuk industri makanan & minuman.

3

Tabel 1.1

PT Tri Wilmar Cahaya Indonesia Tbk Dan Entitas Anak

Laporan Laba Rugi Dan Penghasilan Komperhensif Lain Konsolidasian Per 31 Desember 2018,2017 dan 2016

(Disajikan Dalam Rupiah)

2016 2017 2018

Penjualan Beban pokok

penjualan

(3.680.603.252.346) (3.973.458.868.193) (3.354.976.550.553)

Laba Bruto 434.938.508.827 284.279.618.715 274.351.033.019

Beban penjualan (72.368.779.720) (72.724.361.949) (77.735.839.903) Beban umum dan

adminisrasi

(42.737.216.576) (51.447.784.731) (62.839.760.948)

Pendapatan (beban) lain-lain

38.637.097.859 17.927.677.646 13.513.481.927

Jumlah beban usaha

(151.105.966.296) (124.172.146.680) (140.593.600.851)

Rugi usaha 322.469.640.390 178.035.149.681 147.270.914.059

Masalah yang ada pada PT.Wilamr Cahaya Indonesia, Tbk adalah terlihat pada data laporan laba rugi PT. Wilamr Cahaya Indonesia, Tbk tahun 2016-2018 (pada tabel 1.1 diatas), yakni meningkatnya beban-beban penjualan, sehingga perusahaan mengalami penurunan nilai rasio-rasio keuangan, seperti pada rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio solvabilitas/leverage.

Mengingat pentingnya laporan keuangan bagi suatu perusahaan dan banyak pihak maka penulis merasa perlu untuk menganalisis laporan keuangan dari suatu perusahaan melalui analisa rasio-rasio keuangan. Sehubungan dengan ini penulis

memilih judul penelitian “Analisis Rasio Keuangan pada PT.Wilmar Cahaya Indonesia Tbk.”

1.2. Perumusan Masalah

Terlihat pada data laporan laba rugi PT. Wilamr Cahaya Indonesia, Tbk tahun 2016-2018, yakni meningkatnya beban-beban penjualan, sehingga perusahaan mengalami penurunan nilai rasio-rasio keuangan, seperti pada rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio solvabilitas/leverage.

1.3. Tujuan Penelitian

Tujuan diadakan penelitian ini adalah untuk mengetahui dan menganalisis kondisi baik tidaknya laporan keuangan PT. Wilamr Cahaya Indonesia Tbk. pada periode 2016-2018 berdasarkan rasio keuangan.

1.4. Manfaat Penelitian 1. Bagi Penulis

Untuk mengetauhi hasil analisis dari rasio laporan keuangan PT. Wilamr Cahaya Indonesia Tbk. Semua meningkat setiap tahun nya mulai dari : total asset lancar, total asset tidak lancar, hutang lancar dan laba perusahaan PT. Wilamr Cahaya Indonesia Tbk. mengalami peningkatan untuk setiap tahun nya.

2. Bagi Perusahaan

Sebagai bahan masukan berupa saran terhadap perusahaan agar dapat melakukan kegiatan produksi secara efektif dan efisien.

5

3. Bagi Peneliti Lain

Menambah pengetahuan dan wawasan dan perbandingan bagi peneliti lain yang ingin melakukan penelitian terhadap bidang yang sama dimasa yang akan datang.

1.5. Jadwal Kegiatan

Adapun penelitian ini dilakukan selama tiga bulan pada semester 8 (enam) perkuliahan tahun ajaran 2019/2020.

Tabel 1.2.

Jadwal Kegiatan Observasi Tugas Akhir

No Kegiatan Oktober November

II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Pengelolaan dan Analisis Data

5 Penyusunan Tugas Akhir

1.6. Sistematika Penulisan

Tugas akhir ini dibagi atas 4 bab dan setiap babnya dibagi atas beberapa sub bab antara lain:

BAB I : PENDAHULUAN

Menjelaskan mengenai latar belakang penelitian, perumusan masalah, tujuan penelitian, manfaat penelitian, jadwal penelitian dan sistimatika penulisan.

BAB II : PROFIL PERUSAHAAN

Dalam bab ini menjelaskan mengenai sejarah, visi, misi, struktur organisasi, job description, jaringan usaha kegiatan, kegiatan usaha terkini dan rencana kegiatan.

BAB III : PEMBAHASAN

Dalam bab ini memaparkan dan menganalisis data-data yang didapatkan dari hasil pengujian.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis memberikan kesimpulan dan saran yang akan diajukan untuk pengembangan proses pengolahan data di PT. Wilamar Cahaya Indonesia Tbk.

BAB II

PROFIL PERUSAHAAN 2.1.Sejarah Singkat Perusahaan

PT Wilmar Cahaya Indonesia Tbk (sebelumnya PT Kalbar Tbk) (CEKA) didirikan 03 Februari 1968 dengan nama CV Tahaja Kalbar dan mulai beroprasi secara komersial pada tahun 1971. Kantor pusata CEKA terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG NO.1, Cikarang Bekasi 17550, Jawa Barat. Lokasi pabrik CEKA terletak di Kawasan Jababeka, Cikarang, Jawa Barat dan Pontianak, Kalimantan Barat.

Wilmar Cahaya Indonesia Tbk merupakan perushaan yang dibawah gru Wilmar Internasional Limited. Wilmar Internasional Limited adalah sebuah perusahaan yang mencatat sahamamnya di Bursa Efek Singapura.

Berdasrkan Anggaran Dasar Perushaan, ruang lingkup kegiata CEKA meliputi bidang industry maknan berupa industry minyak nabati (minyak kelap sawit beserta produk-produk turunannya), biji tengkawang, minyak tengkawang dan minyak nabati spesialitas untuk industry makanan & minuman; bidang maknan lokal, ekspor, impor, dan berdagang hasil bumi, hasil hutan, berdagang barang-barang keperluan seharai hari. Saat ini produk utama yang dihasilkan CEKA adalah Crude Palm Oil (CPO) dan Palm Kernel serta turnannya.

Pada 10 Juni 1996, CEKA memperoleh pernyataan efektif dari mentri Keuangan untuk melakukan penawaran Umum Perdanan Saham CEKA (IPO) kepada masyarakat sebanyak 34.000.000 dengan nilai nominal Rp500,- per saham

dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatat pada Bursa Efek Indonesia (BFI) pada tanggal 09 Juli 1996.

2.2 Visi dan Misi Perusahaan

2.2.1. Visi Perusahaan

Untuk menjadi perushaan kelas dunia dalam industry minyak nabati spesialitas.

2.2.2. Misi Perusahaan

1. Menyediakan produk dan jasa yang berdaya saing dan memenuhi harapan pelanggan.

2. Memberikan nilai lebih melalui proses bisnis yang sesuai dengan persyaratan dan harapan pemangku kepentingan.

3. Menjalankan sistem manajemen dan teknologi yang tepat guna untuk meningkatkan efisiensi, konsistensi, mutu, keselamatan dan kesehatan kerja yang berwawasan lingkungan.

4. Tumbuh dan berkembang bersama mitra kerja secara sehat berkesinambungan

5. Mengembangkan kompetensi dan kesejahteraan pegawai 2.3 Logo PT. Wilmar Cahaya Indonesia Tbk.

9

Sumber : http://www.wilarcahayaindonesia.co.id/board-of-directors ,2019 Gambar 2.3.1

Logo PT. Wilmar Cahaya Indonesia Tbk 2.4 Struktur Organisasi PT. Wilmar Cahaya Indonesia Tbk

Sumber : http://www.wilmarcahaya.co.id/board-of-directors (2019) Gambar 2.4.1

Struktur Organisasi PT. Wilmar Cahaya Indonesia Tbk.

2.5 Job Description

Masing-masing bagian memiliki tugas atau perintah dan wewenang yang berbeda, berikut penjelasan mengenai tugas dan wewenang tiap bagian :

1. Direktur Utama

Bertanggung jawab atas pengkoordinasian, pengarahan dan pengawasan terhadap seluruh kegiatan perusahaan dan mengusahakan serta menjaga agar seluruh kegiatan tersebut dilakukan sesuai dengan tujuan dan kebijaksanaan- kebijaksanaan yang telah ditetapkan oleh dewan komisaris.

2. Sekertaris perusahaan

1. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi dan bertanggungjawab.

2. Mengatur aktivitas PT. Wilmar Cahaya Indonesia Tbk. mulai dari administrasi hingga human relations (HR).

3. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan.

4. Menjadi mediator pimpinan dengan bawahan.

5. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

6. Pemegang rahasia penting pimpinan yang berkaitan dengan PT. Wilmar Cahaya Indonesia Tbk.

3. Satuan Pengawasan Intern

1. Menentukan sampai seberapa jauh kebijakan manajemen puncak/pimpinan di patuhi.

2. Melakukan review atas laporan keuangan PT. Wilmar Cahaya Indonesia Tbk.

11

3. Melakukan identifikasi masalah, analisis penilaian risiko terhadap pengendalian akuntansi dan pengendalian administratif dan mendorong penggunaan cara-cara yang efektif dengan biaya yang minimum.

4. Melakukan monitoring dan evaluasi atas aktivitas pengendalian Barang dan Kegiatan Pengembangan Bisnis.

5. Memberikan jasa konsultansi dan rekomendasi perbaikan terhadap kegiatan-kegiatan unit kerja lingkup PT. Wilmar Cahaya Indonesia Tbk.

6. Memberikan penilaian atas kinerja pejabat struktural dan pegawai PT.

Wilmar Cahaya Indonesia Tbk. dalam rangka remunerasi.

7. Menyampaikan hasil audit, analisis, pengawasan, dan pemeriksaan kepada Direktur Utama

4. Direktorat Keuangan

1. Membuat, merumuskan, menyusun, menetapkan konsep dan rencana umum perusahaan, mengarahkan dan memberikan kebijakan/keputusan atas segala rancang bangun dan implementasi manajemen administrasi, kepersonaliaan, keuangan dan urusan umum ke arah pertumbuhan dan perkembangan PT. Wilmar Cahaya Indonesia Tbk.

2. Mengarahkan karyawan untuk meningkatkan seluruh sumber daya yang ada secara optimal bagi kepentingan PT. Wilmar Cahaya Indonesia Tbk.

3. Memberikan kemampuan profesional secara optimal bagi kepentingan PT.

Wilmar Cahaya Indonesia Tbk.

4. Menyusun, mengatur, menganalisis, mengimplementasi dan mengevaluasi manajemen administrasi, kepersonaliaan, keuangan dan urusan umum

secara bertanggungjawab bagi perkembangan dan kemajuan PT. Wilmar Cahaya Indonesia Tbk.

5. Melakukan pengawasan dan pengendalian atas seluruh kinerja manajemen administrasi, kepersonaliaan, keuangan dan urusan umum bagi kepentingan PT. Wilmar Cahaya Indonesia Tbk.

6. Menciptakan suasana tenang, damai dan enerjik terhadap seluruh aktivitas PT. Wilmar Cahaya Indonesia Tbk.

7. Mengarahkan seluruh karyawan untuk bekerja secara profesional, efisien dan efektif

8. Merealisasikan dan melaksanakan rencana-rencana serta prosedur- prosedur yang diterapkan melalui pendelegasian wewenang pada departemen administrasi, kepersonaliaan, keuangan dan urusan umum, yang berada di bawah tanggungjawabnya

9. Membuat laporan kegiatan kepada Direktur Utama setiap 1 (satu) bulan sekali sebagai pertanggungjawaban seluruh aktivitas manajemen administrasi, kepersonaliaan, keuangan dan urusan umum.

10. Mengadakan pengawasan terhadap seluruh kinerja departemen administrasi, kepersonaliaan, keuangan dan urusan umum.

11. Menciptakan konsep dasar, kerangka dan prosedur departemental berdasarkan kebutuhan dan konsep yang diajukan oleh departemen administrasi, kepersonaliaan, keuangan dan urusan umum.

12. Memastikan dan mengawasi aplikasi dari setiap aspek organisasi, penerima motivasi manajemen administrasi, kepersonaliaan, keuangan dan

13

urusan umum, menyatu dengan sasaran strategi perusahaan dan memberikan sumbangan terhadap berhasilnya pencapaian sasaran-sasaran.

13. Membuat, menyusun dan menetapkan rencana kerja dan pelaporan yang mencakup hal-hal:

a. Bahan-bahan laporan 1) Kelengkapan data 2) Rekapitulasi Kerja 3) Rencana Kerja 4) Evaluasi Hasil

5) Informasi-informasi lain b. Prosedur laporan

1) Membuat laporan perencanaan untuk melengkapi, menambah dan memperbaiki hasil dari suatu data maupun evaluasi

2) Menyusun suatu laporan berkala, dari bawah ke atas di sesuaikan dengan kebutuhan data

3) Bila di anggap perlu menyusun suatu laporan khusus yang berkaitan dengan kebutuhan mendesak

14. Memelihara sistem pertanggungjawaban guna kepentingan PT. Wilmar Cahaya Indonesia Tbk.

15. Memelihara sistem pertanggungjawaban PT. Wilmar Cahaya Indonesia Tbk. untuk kepentingan manajemen administrasi, kepersonaliaan, keuangan dan urusan umum dalam pemeriksaan pengeluaran oleh PT.

Wilmar Cahaya Indonesia Tbk.

5. Direktorasi Human Capital Dan Pengembangan

Bertanggung jawab atas pengembangan, penyusunan, dan perumusan kebijaksanaan serta prosedur-prosedur dibidang sumber daya manusia, dan sistem informasi baik untuk jangka pendek maupun jangka panjang.

6. Direktorat Quality, Health, Safety, Environment

1. Quality, Health, Safety dan Environment Direktorat harus memastikan bahwa perusahaan secara efektif melaksanakan program ini . Karena itulah, dalam prakteknya, direktorat harus mengecek prinsip plan, do, check, dan act berjalan secara efektif. Selain itu, direktorat juga harus

mengintegrasikan prinsip ini ke dalam praktek manajemen standar PT.

Wilmar Cahaya Indonesia Tbk.

2. Tujuan utama pelaksanaan semua program ini dalam perusahaan adalah untuk memastikan bahwa sistem bekerja dengan baik. Sehingga kerugian yang di akibatkan kecelakaan kerja dapat di hindari.

3. Direktorat Quality, Health, Safety, Environment bukan hanya memastikan kontrol yang tepat untuk tindakan pencegahan kecelakaan di tempat kerja, namun juga mengeluarkan kebijakan yang tepat, proses yang efektif, orang yang kompeten, budaya kerja yang benar. Sehingga semuanya berkontribusi dalam penciptaan lingkungan kerja yang aman.

4. Untuk mengelola program secara efektif, direktorat harus melibatkan semua unsur dalam perusahaan. Penting di ingat, bahwa kesuksesan pelaksanaan program ini hanya dapat dilakukan bersama semua orang.

15

Melibatkannya secara efektif akan membuat proses pelaksanaannya menjadi lebih dinamis dan konstruktif.

5. Mematuhi hukum penting, namun tetap lebih dari itu program ini perlu di lihat sebagai bagian kinerja bisnis utama, bukan hanya tambahan atau sekedar mematuhi peraturan yang dikeluarkan pemerintah. Untuk itu, tugas Direktorat Quality, Health, Safety, Environment serta manajer lainnya perlu mengelolanya seperti hasil bisnis lainnya, dengan melakukan langkah-langkah yang mendukung peningkatan kinerja.

7. Departemen Bangunan Gedung

1. Mengumpulkan data geoteknik dan parameter tanah pada lokasi yang dipilih

2. Melakukan perhitungan struktur atas dan struktur bawah bangunan gedung 3. Membuat gambar rencana struktur bangunan gedung

4. Membuat gambar rencana detail struktur bangunan gedung

5. Menyiapkan data teknis untuk penyusunan spesifikasi teknis bangunan gedung

6. Melakukan kegiatan (staking out) pengukuran yang di gunakan untuk menentukan koordinat bangunan gedung

7. Melakukan persiapan pelaksanaan konstruksi

8. Melaksanakan pekerjaan konstruksi sesuai gambar rencana

9. Menyiapkan kegiatan uji fungsi bangunan dan sarana dalam bangunan gedung

10. Menyiapkan data serah terima pekerjaan

11. Membuat laporan pekerjaan

12. Memeriksa data geoteknik dan parameter tanah pada lokasi yang dipilih 13. Melakukan kajian hasil perhitungan struktur atas dan struktur bawah

bangunan gedung

14. Memeriksa gambar rencana struktur bangunan gedung 15. Membuat gambar rencana detail struktur bangunan gedung 8. Departemen Legal

1. Mengurus Rapat Umum Pemegang Saham (RUPS) dan perubahan anggaran dasar PT. Wilmar Cahaya Indonesia Tbk.

2. Menjembatani masalah legalisasi PT. Wilmar Cahaya Indonesia Tbk.

dengan pihak ketiga

3. Memperpanjang Hak Guna Bangunan (HGB) – Hak Guna Usaha (HGU) atas aset tanah PT. Wilmar Cahaya Indonesia Tbk.

4. Memperpanjang Tanda Daftar Perusahaan (TDP), Nomor Pokok Wajib Pajak (NPWP) dan pembuatan Angka Pengenal Importir (API) PT.

Wilmar Cahaya Indonesia Tbk.

5. Mendaftarkan copyright (hak paten)

6. Mengawasi perkembangan bisnis terkait perjanjian-perjanjian 7. Membuat usulan perubahan SOP

8. Mewakili PT. Wilmar Cahaya Indonesia Tbk. saat terjadi masalah peradilan

9. Mempersiapkan merger dan akuisisi bila diperlukan

17

2.6 Kinerja Usaha Perusahaan

PT Wilmar Cahaya Indonesia Tbk (sebelumnya PT Kalbar Tbk) (CEKA)didirikan 03 Februari 1968 dengan nama CV Tahaja Kalbar dan mulai beroprasi secara komersial pada tahun 1971. Kantor pusata CEKA terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG NO.1, Cikarang Bekasi 17550, Jawa Barat. Lokasi pabrik CEKA terletak di Kawasan Jababeka, Cikarang, Jawa Barat dan Pontianak, Kalimantan Barat. Wilmar Cahaya Indonesia Tbk merupakan perushaan yang dibawah gru Wilmar Internasional Limited.

Wilmar Internasional Limited adalah sebuah perusahaan yang mencatat sahamamnya di Bursa Efek Singapura. Berdasrkan Anggaran Dasar Perushaan, ruang lingkup kegiata CEKA meliputi bisang industry makannan berupa industry minyak nabati (minyak kelap sawit beserta produk-produk turunannya), biji tengkawang, minyak tengkawang dan minyak nabati spesialitas untuk industry makanan & minuman; bidang maknan lokal, ekspor, impor, dan berdagang hasil bumi, hasil hutan, berdagang barang-barang keperluan seharai hari. Saat ini produk utama yang dihasilkan CEKA adalah Crude Palm Oil (CPO) dan Palm Kernel serta turnannya. Pada 10 Juni 1996, CEKA memperoleh pernyataan efektif dari mentri Keuangan untuk melakukan penawaran Umum Perdanan Saham CEKA (IPO) kepada masyarakat sebanyak 34.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatat pada Bursa Efek Indonesia (BFI) pada tanggal 09 Juli 1996.

1. Produk Utama Perusahaan

PT Wilmar Cahaya Indonesia Tbk merupakan perusahaan yang berbasis di Indonesia yang utamanya bergerak dalam bidang produksi minyak khusus untuk industri penganan makanan. Produk-produknya terbuat dari minyak kelapa sawit, biji sawit, dan kacang illipe.

2. Fasilitas Poduksi

PT Wilmar Cahaya Indonesia Tbk merupakan perusahaan yang berbasis di Indonesia yang utamanya bergerak dalam bidang produksi minyak khusus untuk industri penganan makanan. Produk-produknya terbuat dari minyak kelapa sawit, biji sawit, dan kacang illipe. Minyak khusus yang diproduksinya mencakup lemak setara mentega kakao (cocoa butter equivalent/CBE), pengganti mentega kakao (cocoa butter replacers /CBR), dan substitusi mentega kakao (cocoa butter substitutes/CBS). Fasilitas produksinya berlokasi di Cikarang dan Pontianak, Indonesia.

3. Bahan Baku

Bahan baku utama yang digunakan oleh CEKA meliputi bisang industry makanan berupa industI minyak nabati (minyak kelapa sawit beserta produk- produk turunannya), biji tengkawang, minyak tengkawang dan minyak nabati spesialitas untuk industry makanan & minuman.

2.7 Strategi Usaha Perushaan

1. Meningkatkan penjualan dan meningkatkan nilai rasio-rasio keuangan.

2. Meningkatkan kapasitas produksi dan memperbaiki sistem perencenaan

19

3. Mengembangkan dan memperluas basis pelanggan

4. Memperkuat pengelolaan prusahaan melalui peningkatan efisiensi dan penerapan tata kelola perusahaan yang baik.

5. Pengembangan sistem teknologi produksi dan informasi, CEKA mengkonsentrasikan untuk menekan biaya beban penjualan

BAB III PEMBAHASAN 3.1. Laporan Keuangan Perusahaan

Menurut Slamet dan Bogat (2014 : 23) Laporan keuangan adalah hasil akhir dari suatu siklus akuntansi. Sebagai hasil akhir dari suatu siklus akuntasi, laporan keuagan menyajikan informasi yang berguna untuk pengambilan keputusan ekonomi berbagai pihak semisal para pemilik perusahaan. Laporan keuangan adalah produk manajemen dalam rangka mempertanggungjawabkan (stewardship) penggunaan sumber daya dan sumber dana yang dipercayakan kepadanya (Syahyunan, 2013:25). Standar Akuntansi Standar (SAK) No. 1 (IAI, 2009) menyatakan bahwa tujuan laporan keuangan adalah memberikan informasi posisi keuangan, kinerja, dan arus kas perusahaan. Informasi tersebut bermanfaat untuk pembuatan keputusan ekonomi serta sebagai alat pertanggungjawaban manajemen. Dalam pengertian yang sederhana laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir 2012:6). Laporan keuangan merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Selain sebagai informasi, laporan keuangan juga sebagai pertanggung jawaban atau accountability. Bagi para analisis, laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaaan dalam suatu periode, dan arus dana

21

perusahaan dalam suatu peiode. Laporan keuangan yang disajikan perusahaan sangat penting bagi manajemen dan pemilik perusahaan. Disamping itu, banyak pihak yang memerlukan dan berkepentingan tehadap laporan keuangan yang dibuat perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier.

3.2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (PSAK) adalah sebagai berikut.

1. Tujuan laporan keuangan adalah menyediakaan informasi yang menyangkut posisi keuangan, kineja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan memenuhi kebutuhan besama sebagai besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan nonkeuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi.

3.3. Jenis-jenis Laporan Keuangan

Laporan keuangan perusahaan menuut Standar Akuntasi Keuangan (SAK) hanya ada 3 yaitu neraca, laporan laba rugi dan laporan arus kas.

3.3.1. Neraca

Menurut Jumingan (2017:13) Neraca adalah suatu laporan yang sistematis tentang aktiva (asset), utang (liabilities), dan modal sendiri dari suatu perusahaan pada tanggal tertentu.

Neraca adalah ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik (Kasmir, 2012:30).

Adapun bagian pokok dari neraca yaitu:

a. Aktiva

Aktiva merupakan bentuk dari penanaman modal perusahaan. Bentuknya dapat berupa harta kekayaan atau hak atas kekayaan atau jasa yang dimiliki oleh perusahaan yang bersangkutan.

b. Utang

Utang menunjukan sumber modal yang berasal dari kreditur. Dalam jangka waktu tertentu pihak perusahaan wajib membayar kembali atau wajib memenuhi tagihan yang bersal dari pihak luar tersebut.

c. Modal sendiri

Modal sendiri merupakan sumber modal yang berasal dari pemilik perusahaan. Bersama-sama dengan modal yang berasal dari kreditur kemudian ditanamkan dalam berbagai bentuk aktiva perusahaan.

23

3.3.2. Laporan Laba Rugi

Menurut Syahyunan (2013:26) laporan laba rugi adalah ringkasan mengenai pendapatan dan beban (biaya) serta laba atau rugi yang diperoleh perusahaan selama peiode tertentu. Menurut Jumingan (2017:31) dalam literatur akuntansi, laporan laba rugi diturunkan dari istilah profit and loss statement, earning statement, operation statement, atau income statement. Setiap jangka

waktu tertentu, umumnya satu tahun, perusahaan perlu memperhitungkan hasil usaha perusahaan yang dituangkan dalam bentuk laporan laba rugi. Hasil usaha didapat dengan cara membandingkan penghasilan dan biaya selama jangka waktu tertentu. Besarnya laba atau rugi akan diketahui dari hasil perbandingan tersebut.

3.3.3. Laporan Arus Kas

Laporan arus kas menggambarkan kemampuan perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktifitas operasi, investasi dan pendanaan. Menurut Sofyan (2009:255) laporan arus kas adalah memberikan informasi yang relavan tentang penerimaan dan pengeluaran arus kas atau setara kas dari suatu perusahaan pada suatu periode tertentu.

3.4. Analisa Laporan Keuangan

Analisa laporan keuangan bekaitan erat dengan bidang akuntansi.

Kegiatan akuntansi pada dasarnya merupakan kegiatan mencatat, menganalisis, menyajikan, dan menafsirkan data keuangan dari lembaga perusahaan dan lembaga lainnya dimana aktivitasnya berhubungan dengan produksi dan pertukaran uang atau jasa.

3.5. Rasio Keuangan

Rasio keuagan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relavan dan signifikan. Menurut Kasmir (2012:104) rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada didalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya.

Analisis rasio keuangan juga memiliki keungulan dan keterbatasan dalam menganalisis yaitu:

3.5.1. Keungulan analisis rasio

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score).

5. Menstandarisir size perusahaan.

6. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

3.5.2. Keterbatasan analisis rasio

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

25

2. Keterbatasan laporan keuangan juga menjadi keterbatasan teknik.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

3.6. Jenis-Jenis Rasio Keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diimpresentasikan sehingga menjadi berarti bagi pengambil keputusan. Adapun jenis rasio keuangan yaitu:

3.6.1. Rasio Likuiditas

Rasio likuiditas merupakan rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

Macam-macam rasio likuiditas:

1) Rasio Lancar (Current Ratio)

Rasio lancar untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2012:134).

Rasio Lancar = 2) Rasio Cepat (Quick Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aset yang lebih liquid (tanpa persediaan). Rasio cepat yang ideal adalah 100% atau 1:1 (Syahyunan, 2013:84).

Rasio Cepat =

3) Rasio Kas (Cash Ratio)

Untuk menghitung kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia. Tidak terdapat standar khusus pada rasio kas sehingga penilainnya tergantung kebijakan perusahaan (Syahyunan, 2013:84).

Rasio Lancar =

3.6.2. Rasio Leverage

Rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (Kasmir, 2012: 150).

1) Rasio Hutang (Debt Ratio)

Mengukur jumlah aset perusahaan yang dibiayai oleh utang atau modal yang berasal dari kreditur (Kasmir, 2012:156).

Debt Ratio =

x 100%

2) Rasio Hutang Terhadap Ekuitas ( Debt To Equity Ratio)

27

Perbandingan utang dan equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Syahyunan, 2013:84).

Debt To Equity Ratio =

x 100%

3.6.3. Rasio Aktivitas

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya (Syahyunan, 2012:83).

1) Total Assets Turnover

Mengukur efektifitas penggunaan dana yang tertanam pada seruluh aktiva dalam menghasilkan penjualan (Syahyunan, 2013:85).

Total Assets Turnover =

2) Fixed Assets Turnover

Mengukur efektifitas penggunaan dana yang tertanam pada seluruh aset dalam menghasilkan penjualan (Syahyunan, 2013:85).

Fixed Assets Turnover =

3.6.4. Rasio Profitabilitas

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektivitas manajemen suatu perusahaan. Hal ini ditujukan oleh laba yang

dihasilkan dari penjualan dan pendapatan investasi (Kasmir, 2012:196). Ada beberapa rasio profitabilitas yang digunakan yaitu:

a. Pengembalian/Imbalan atas Investasi (Return On Investment – ROI) yaitu perbandingan antara laba dan biaya setelah bunga dan pajak (Laba Bersih/EAT) dengan total aktiva perusahaan. Return on investment yang baik adalah 100%.

2). Return On Equity (ROE)

3.7. Penyajian Laporan Keuangan

Laporan keuangan disajikan dengan maksud untuk melihat kondisi keuangan pada setiap periode tertentu. Adapun kondisi kegiatan, perkembangan dan kemerosotan pada PT Wijaya Karya Tbk dilihat dari laporan keuangan selama tiga tahun berturut-turut yang meliputi Laporan Neraca, Laporan Penerimaan Dana dan Laporan Pengeluaran Dana 2016 hingga 2018.

Adapun Laporan Neraca, Laporan Penerimaan dan Laporan Pengeluaran Dana pada tahun 2016 hingga 2018 dilihat sebagai berikut:

3.8. Analisis Rasio Keuangan Perusahaan

Berdasarkan data-data yang telah dikumpulkan maka peneliti dapat menganalisis beberapa rasio keuangan agar dapat melihat perkembangan dari perusahaan PT. Wijaya Karya Tbk.

29

Tabel 3.1

PT. Wilmar Cahaya Indonesia Tbk.

Neraca

Untuk Tahun Berakhir Desember 2016-2018 (di sajikan dalam Rp. miliar)

Sumber. PT. Wilmar Cahaya Indon-esia Tbk,2019 ASET

Aset Lancar

2016 2017 2018

Kas dan setara kas Piutang Usaha Piutang usaha pihak Ketiga

Piutang usaha pihak berlasi

Piutang Lainnya Piutang lainnya pihak ketiga

Piutang lainnya pihak berlasi

Persediaan Lancer Persediaan lancer lainnya

Biaya di bayar di muka

Lancer

Uang Muka Lancer Uang muka lancer lainnya

Pajak dibayar dimuka lancer

20.679.220.743 151.358.707.677 130.991.926.631

9.521 36.920.976

556.574.980.730 2.925.070.496

38.892.267.606 202.396.062.690

12.814.873.232 224.844.132.721 65.062.484.489

28.281.251 -

415.268.436.704 1.645.285.960

34.137.752.724 234.678.710.477

1.010.163.064 145.708.854.828 144.237.416.391

3.918.884 -

332.754.905.703 1.271.429.200

25.679.195.689

159.500.566.913

Jumlah Aset Lancer 1.103.865.252.070 988.479.957.549 809.166.450.672 Aset Tidak Lancer

Aset pajak tangguhan Aset tetap

Klaim atas Pengembalian Pajak tidak lancer Aset tidak lancer Non-keuangan lainnya

33.941.269.534 215.976.492.549 70.189.553.666

1.991.584.599

32.931.393.532 212.312.805.803 120.188.903.254

38.723.384.363

26.836.292.629 200.024.117.988 131.369.704.653

1.559.476.764 Jumlah Asset Tidak

Lancer

952.322.098.900.348 404.156.486.9523 355.789.592.034 JUMLAH ASET 1.425.964.152.418 1.392.636.444.501 1.168.956.042.706

Dari Tabel 3.1 dapat dilihat bahwa aset perusahaan terdiri dari aset lancar dan aset tidak lancar. Aset lancar perusahaan terdiri dari kas, aset keuangan lancar, dana yang dibatasi penggunaannya lancar, piutang usaha, persediaan dan biaya di bayar di muka. Sementara aset tidak lancar perusahaan terdiri dari piutang tidak lancar, investasi pada entitas anak, Ventura bersama dan entitas asosiasi, aset keuangan tidak lancar. Dari tabel di atas juga dapat dilihat jumlah aset yang dimiliki perusahaan dari tahun 2016 hingga tahun 2018.

Tabel 3.2

PT. Wijaya Karya Tbk.

Neraca

Untuk Tahun Berakhir 31 Desember 2016-2018 (di sajikan dalam Rp. miliar)

2016 2017 2018

Liabilitas dan ekuitas Liabilitas Jangka Pendek

Pinjaman jangak pendek Utang Usaha

Utang usaha pihak ketiga Utang usaha pihak Berelasi

Utang lainnya Utang lainnya pihak ketiga

Utang lainnya pihak Berelasi

Uang muka pelanggan jangka pendek

Uang muka

Pelanggan jangka pendek pihak ketiga

Utang Dividen Beban akural jangka pendek

Liabilitas imbalan pasca

309.700.000.000 69.908.371.802 37.835.858.847

17.402.137.798 1.371.091.594

4.978.591.329

798.746.875 16.542.057.582 14.787.572.255

256.958.573.608 50.541.533.955 79.394.188.852

19.573.601.555 1.804.728.990

6.554.455.644

944.801.875 12.204.771.091 14.456.434.592

9.543.521.020 37.801.283.119 32.772.232.953

18.349.249.834 1.139.646.384

13.259.423.792

1.008.418.375 10.856.771.632 18.126.886.581

31

Utang pajak 30.884.338.994 1.949.987.618 15.398.067.378 Jumlah Liabilitas

Jangka Pendek

504.208.767.076 444.383.077.820 158.255.592.250 Liabilitas Jangka

Panjang

Kewajiban imbalan pasca kerja jangka panjang

33.835.271.614 45.209.179.614 34.052.874.614

Jumlah Liabilitas Jangka Panjang Jumlah Liabilitas

33.835.271.614 538.004.038.690

45.209.179.614 489.592.257.434

34.052.874.614 192.308.466.864 Ekuitas

Saham biasa

Tambah modal disetor Komponen ekuitas lainnya

148. 750.000.000 109.952.993.909 (8.049.706.698)

148.750.000.000 109.952.993.909 (11.096.250.198

)

148.750.000.000 109.952.993.909

(3.367.788.198) Jumlah Ekuitas 887.920.113.728 903.044.187.067 976.647.575.842 Jumlah Liabilitas Dan

Ekuitas

1.425.964.152.41 8

1.392.636.444.5 01

1.168.956.042.7 06 Sumber: PT. Wilmar Cahaya Indonesia Tbk.2019

Dari Tabel 3.2 diatas dapat dilihat liabilitas dan ekuitas dari perusahaan PT.

Wilmar Cahaya Indonesia Tbk. Liabilitas yang dimiliki perusahaan meliputi liabilitas jangka pendek dan liabilitas jangka panjang. Liabilitas jangka pendek terdiri dari pinjaman jangka pendek, utang usaha, uang muka pelanggan jangka pendek, utang pajak, utang proyek dan liabilitas jangka panjang yang jatuh tempo dalam satu tahun. Sementara liabilitas jangka panjang terdiri dari liabilitas pajak tangguhan dan liabilitas lain. Dan ekuitas terdiri dari ekuitas yang diatribusikan kepada pemilik entitas induk, saldo laba (akumulasi kerugian).

Tabel 3.3

PT. Wilmar Cahaya Indonesia Tbk.

Laporan Laba Rugi

Untuk Tahun Be 1rakhir 31 Desember 2016-2018 (disajikan dalam Rp. miliar)

Penjualan Dan pendapatan

2016 2017 2018

4.115.541.761.173 4.257.738.486.908 3.629.327.583.527 Beban Pokok

Penjualan dan Pendapatan

(3.680.603.252.34 6)

(3.973.458.868.19 3)

(3.354.976.550.55 3) Jumlah Laba

Bruto

434.938.508.827 284.279.618.715 274.351.033.019 Beban

Penjualan

(72.368.779.720) (72.724.361.949) (77.735.839.903) Beban umum

dan

administrasi

(42.737.216.576) (51.447.784.731) (62.839.760.948)

Pendapatan

keuangan 70.156.251 1.380.514.931 2.541.045.037 Beban

keuangan (307.478.822) - -

Keuntungan (kerugian)selisi h kurs mata uang asing

(1.035.822.973) (508.123.495) 523.158.557

Pendapatan

lainnya 5.905.568.3276 188.753.599 68.658.524 Beban lainnya (38.637.097.859) (17.927.677.646) (13.513.481.927) Jumlah Laba

(rugi) seblum Pajak

285.827.837.455 143.195.939366 123.394.812.359

Penghasilan Pendapatan (beban) pajak

(36.130.823.829) (35.755.052.527) (30.745.155.584)

Jumlah laba (rugi) dari oprasi yang dilanjutkan

249.697.013.626 107.420.886.839 92.649.656.775

Jumlah Laba (rugi)

249.697.013.626 107.420.886.839 92.649.656.775 Sumber: PT. Wilmar Cayaha Indonesia Tbk,2019

33

Dari Tabel 3.3 diatas dapat dilihat laporan laba rugi yang menunjukkan perusahaan untung atau rugi. Dari tabel tersebut juga disajikan penjualan dan pendapatan, beban pokok penjualan, jumlah laba bruto/laba kotor dan laba netto/bersih yang dimiliki perusahaan dari tahun 2016 hingga 2018. Dan

perusahaan juga dapat melihat trend perusahaan dari tahun ke tahun apakah meningkat atau menurun selama menjalankan usahanya.

1. Rasio Likuiditas

Rasio untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

a. Rasio Lancar (Current Ratio) Rasio Lancar =

2016 =

= 2.189

= 218.9 % 2017 =

= 2.224

= 222.4 % 2018 =

= 5.113

=511,3%

Berdasarkan perhitungan rasio lancar pada tahun 2016, perusahaan mampu menjamin setiap hutang lancar dengan 218.9% aktiva lancar, artinya perusahaan mampu membayar setiap Rp 100 hutang lancar dengan Rp 218.9 aktiva lancar.

Pada tahun 2017, perusahaan mampu menjamin setiap hutang lancar dengan 222.4% aktiva lancar, artinya perusahaan mampu membayar setiap Rp 100 hutang lancar dengan Rp 222.4 aktiva lancar. Dan pada tahun 2018 perusahaan mampu menjamin setiap hutang lancar dengan 511.3% aktiva lancar, artinya perusahaan mampu membayar setiap Rp 100 hutang lancar dengan Rp 511.3 aktiva lancar.

Dari tahun 2016 sampai 2017 rasio perusahaan mengalami penurunan sebesar 3.5%. Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami kenaikan sebesar 288.9%. Hal ini berarti, perusahaan mampu membayar hutang lancarnya dengan jaminan aktiva lancar setiap tahun.

b. Rasio Cepat ( Quick Ratio )

Rasio Cepat =

2016 = -

= 1.0854

= 108.54%

2017 = -

= 1.2899

= 128.99%

-

35

= 3.0103

= 301.03%

Berdasarkan perhitungan rasio cepat pada tahun 2016, perusahaan belum mampu menjamin setiap hutang lancar dengan 108.54% aktiva lancar, artinya perusahaan dipertanyakan dalam membayar Rp 100 hutang lancar dengan Rp 108.54% aktiva lancar. Pada tahun 2017 perusahaan juga belum mampu menjamin setiap hutang lancar dengan 128.99% aktiva lancar, artinya perusahaan belum mampu menjamin membayar Rp 100 hutang lancar dengan Rp 128.99 aktiva lancar dan pada tahun 2018 perusahaan juga belum mampu menjamin setiap hutang lancar dengan 301.03% aktiva lancar, artinya perusahaan dipertanyakan dalam membayar Rp 100 hutang lancar dengan Rp 301.03 aktiva lancar. Dari tahun 2016 sampai 2017 rasio perusahaan mengalami penurunan sebesar 20.45%. Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami kenaikan sebesar 172.04%

c. Rasio Kas ( Cash Ratio )

Rasio Kas =

2016 =

= 0.0254

= 2.54%

2017 =

= 0.0465

= 4.65%

2018 =

= 0.0063

= 0.63%

Berdasarkan rasio kas, pada tahun 2016 perusahaan hanya mampu menjamin setiap hutang lancar sebesar 2.54%, artinya perusahaan dapat membayar Rp 100 hutang lancar dengan Rp 2.54 kas. Pada tahun 2017 kemampuan perusahaan menjamin setiap hutang lancar menurun menjadi 4.65%, artinya perusahaan dapat membayar Rp 100 hutang lancar dengan Rp 4.65 kas.

dan pada 2018 kemampuan perusahaan dalam menjamin setiap hutang lancar naik menjadi 0.63%, artinya perusahaan dapat membayar Rp 100 hutang lancar dengan Rp 0.63 kas. Dari tahun 2016 sampai 2017 rasio perusahaan mengalami kenaikan sebesar 2.11%. Sedangkan pada tahun 2017 sampai 2018 rasio perusahaan mengalami penurunan sebesar -4.02%. Tidak terdapat standar khusus pada rasio kas sehingga penilaiannya tergantung kebijakan perusahaan.

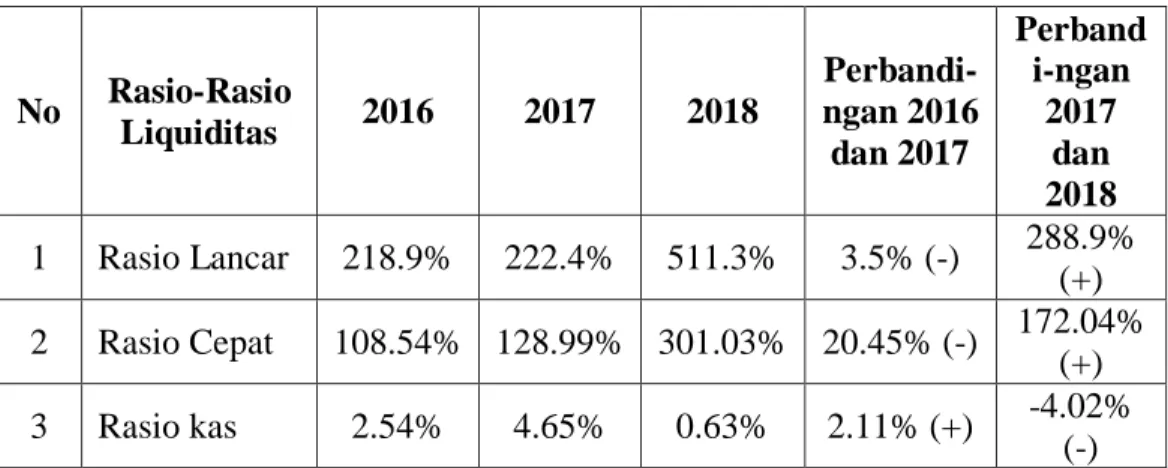

Tabel 3.4 Rasio Likuiditas

akhir tahun 2016 hingga 2018

No Rasio-Rasio

Liquiditas 2016 2017 2018

Perbandi- ngan 2016

dan 2017

Perband i-ngan

2017 dan 2018 1 Rasio Lancar 218.9% 222.4% 511.3% 3.5% (-) 288.9%

(+) 2 Rasio Cepat 108.54% 128.99% 301.03% 20.45% (-) 172.04%

(+) 3 Rasio kas 2.54% 4.65% 0.63% 2.11% (+) -4.02%

(-) Sumber : Data diolah, 2019

37

Dari tabel 3.4. diatas dapat dilihat bahwa rasio lancar pada PT. Wilmar Cahaya Indonesia Tbk pada tahun 2016 sebesar 218.9% dan mengalami penurunan sebesar 3.5% pada tahun 2017 dengan nilai rasio 222.4%. Pada tahun 2018 rasio lancar pada PT. Wijaya Karya kembali mengalami kenaikan sebesar 511.3%. Hal ini menunjukkan perbandingan rasio lancar pada tahun 2017 dan 2018 mengalami kenaikan sebesar 288.9%. Sedangkan untuk rasio cepat pada PT.

Wilmar Cahaya Indonesia pada tahun 2016 sebesar 108.54% dan dan mengalami penurunan sebesar 20.45 % pada tahun 2017 dengan nilai rasio 128.99% Pada tahun 2018 rasio cepat pada PT. Wilmar Cahaya Indonesia kembali mengalami kenaikan sebesar 301.03%. Hal ini menunjukkan perbandingan rasio cepat pada tahun 2017 dan 2018 mengalami kenaikan sebesar 172.04%. Untuk rasio kas pada PT. Wilmar Cahaya Indonesia pada tahun 2016 sebesar 2.54% dan mengalami kenaikan sebesar 2.11% pada tahun 2017 dengan nilai rasio 4.65%. Pada tahun 2018 rasio kas pada PT. Wilmar Cahaya Indonesia kembali mengalami kenaikan sebesar 0.63%. Hal ini menunjukkan perbandingan rasio kas pada tahun 2017 dan 2018 mengalami penurunan sebesar -4.02%. Dari tabel diatas menunjukan bahwa kondisi perusahaan tersebut dalam keadaan likuid atau baik, hal ini ditunjukkan dengan hasil rasio yang sesuai dengan standar khusus yang ditetapkan dalam rasio-rasio likuiditas

2. Rasio Profitabilitas

Rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba.

a. Gross Profit Marg

Gross Profit Margin =

2016 =

= 0.0606

= 6.06%

2017 =

= 0.0252

= 2.52%

2018 =

= 0.0025 = 0.25%

Berdasarkan rasio gross profit margin tersebut PT. Wilmar Cahaya IndonesiaTbk dengan nilai rasio yang dihasilkan dapat dikatakan perusahaan dalam keadaan baik, karena dapat dikatakan jika rata-rata gross profit margin menunjukkan hasil dibawah 10% maka perusahaan masih mampu untuk dapat mengendalikan biaya produksi dan harga pokok penjualan, semakin rendah margin laba kotor suatu perusahaan maka semakin kurang baik keadaan operasi perusahaan untuk tahun 2016 gross profit margin yang dimiliki perusahaan sebesar 6.06%. Sementara untuk tahun 2017 mengalami penurunan sebesar 5.25%

sedangkan pada tahun 2018 kembali mengalami penurunan sebesar 0.25%.

b. Return On Investment

ROI =

39

2016 =

= 0.2075

= 20.75%

2017 =

= 0.1028

= 10.28%

2018 =

= 0.1055

= 10.55%

Berdasarkan perhitungan return on investment pada tahun 2016 sebesar 20.75%. dalam hal ini setiap Rp 100 investasi yang ditanamkan dalam perusahaan akan menghasilkan keuntungan sebesar Rp 20.75. Dan pada tahun 2017 return on investment sebesar 10.28% artinya setiap Rp 100 investasi yang ditanamkan

dalam perusahaan akan mendapatkan keuntungan sebesar Rp 10.28. Sedangkan pada tahun 2018 mengalami peningkatan dengan return on investment sebesar 10.55% artinya setiap Rp 100 investasi yang ditanamkan dalam perusahaan akan menghasilkan laba keuntungan sebesar Rp 10.55 .

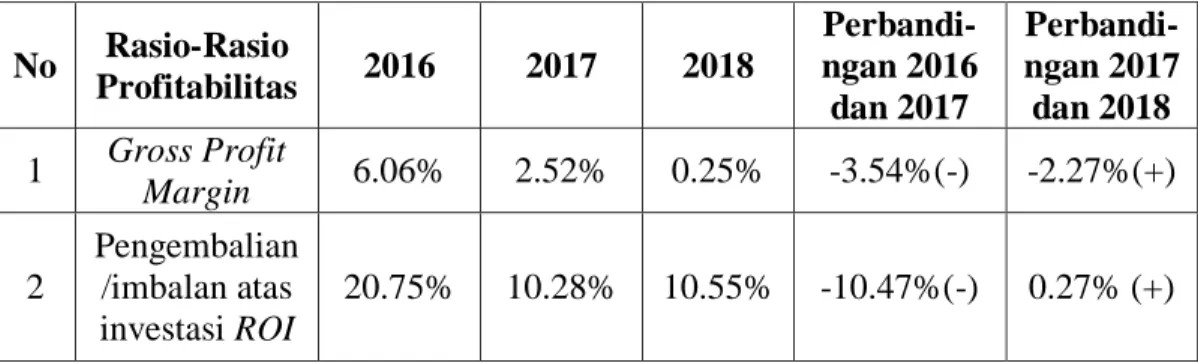

Tabel 3.5 Rasio Profitabilitas akhir tahun 2016 hingga 2018

No Rasio-Rasio

Profitabilitas 2016 2017 2018

Perbandi- ngan 2016

dan 2017

Perbandi- ngan 2017

dan 2018 1 Gross Profit

Margin 6.06% 2.52% 0.25% -3.54%(-) -2.27%(+) 2

Pengembalian /imbalan atas investasi ROI

20.75% 10.28% 10.55% -10.47%(-) 0.27% (+) Sumber : Data diolah, 2019

Dari tabel 3.5 rasio gross profit margin PT. Wilmar Chaya Indonesia Tbk, perusahaan masih mampu menghasilkan laba dari tahun 2016 sebesar 6.06%, pada tahun 2017 sebesar 2.52% dan tahun 2018 sebesar 0.25%. Sedangkan pada ROI tahun 2018 mengalami peningkatan sebesar 10.55% . Dari tabel 3.5. diatas dapat dilihat bahwa gross profit margin PT. Wilmar Cahaya Indonesia Tbk pada tahun 2016 sebesar 6.06% dan mengalami peningkatan sebesar 20.75% pada tahun 2017 dengan nilai rasio 2.52%. Pada tahun 2018 rasio gross profit margin PT. Wilmar Cahaya Indonesia Tbk kembali mengalami kenaikan sebesar 0.25%. Hal ini menunjukkan perbandingan rasio gross profit margin pada tahun 2017 dan 2018 mengalami kenaikan sebesar -2.27%. Sedangkan untuk nilai ROI pada PT.

Wilmar Cahaya Indonesia Tbk pada tahun 2016 sebesar 20.75% dan mengalami penurunan sebesar -10.47% pada tahun 2017 dengan nilai rasio 10.28% Pada tahun 2018 rasio cepat pada PT. Wilmar Cahaya Indonesia Tbk kembali mengalami kenaikan sebesar 10.55%. Hal ini menunjukkan perbandingan nilai ROI pada tahun 2017 dan 2018 mengalami kenaikan sebesar 0.27%

3. Rasio Aktivitas

41

Rasio yang digunakan untuk menggukur efektifitas perusahaaan dalam menggunakan aktiva yang dimilikinya (Kasmir, 2012:172).

a. Total Assets Turnover

Total Assets Turnover =

2016 =

= 2.886

= 288.6%

2017 =

= 3.057

= 305.7%

2018 =

= 3.104

= 310.4%

Tabel 3.6

Perhitungan Total Assets Turnover Akhir tahun 2016 hingga 2018

Tahun Penjualan Total Aktiva Rasio

2016 2.886 2017 3.057 2018 3.104 Sumber : Data diolah, 2019

Dari perhitungan tersebut dapat dilihat bahwa perputaran total aktiva tahun 2016 sebanyak 288.6 kali. Artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 288.6 penjualan. Pada tahun 2017 perputaran total aktiva naik menjadi 305.7 kali

artinya Rp 1 aktiva tetap dapat menghasilkan Rp 305.7 penjualan. Dan pada tahun 2018 perputaran total aktiva meningkat menjadi 310.4 kali artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 310.4 penjualan. Hal ini berarti dari tahun 2016 hingga 2018 terjadi penurunan rasio. Dan jika dibandingkan dengan rata-rata industri untuk total assets turnover yaitu 1 kali, berarti perusahaan diharapkan meningkatkan lagi penjualannya.

b. Fixed Assets Turnover

Fixed Assets Turnover=

2016 =

= 12.777 = 1277.7%

2017 =

= 10.534 = 1053.4%

2018 =

= 10.087

= 1008.7%

Tabel 3.7

Perhitungan Fixed Assets Turnover Akhir tahun 2016 hingga 2018

Tahun Penjualan

Total Aktiva

Tetap Bersih Rasio 2016 12.777

43

2017 10.534 2018 10.087 Sumber : Data diolah, 2019

Dari hitungan tersebut dapat dilihat bahwa perputaran aktiva tetap tahun 2016 sebanyak 1277.7 kali artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 1277.7 penjualan. Pada tahun 2017 terjadi menurun, perputaran aktiva tetap tahun 2017 sebanyak 1053.4 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 1053.4 penjualan. Dan pada tahun tahun 2018 terjadi menurun dari tahun sebelumnya, perputaran aktiva tetap tahun 2018 sebanyak 1008.7 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 1008.7 penjualan. Hal ini berarti jika dibandingkan dengan rata-rata industri untuk fixed assets turnover yaitu 4 kali, berarti perusahaan sudah mampu memaksimalkan kapasitas aktiva tetap yang dimiliki perusahaan.

4. Rasio Leverage

Rasio leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

a. Rasio Hutang (Debt Ratio) Debt Ratio =

2016 =

= 0.377

= 37.7%

2017 =

= 0.351

= 35.1%

2018 =

= 0.164

= 16.4%

Tabel 3.8

Perhitungan Debt Ratio akhir tahun 2016 hingga 2018

Tahun Total Hutang Total Aktifa Rasio 2016 0.377 2017 0.351 2018 0.164 Sumber : Data diolah, 2019

Dari hitungan tersebut dapat dilihat bahwa perputaran aktiva tetap tahun 2016 sebanyak 0.377 kali artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 0.377 penjualan. Pada tahun 2017 terjadi menurun, perputaran aktiva tetap tahun 2017 sebanyak 0.351 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 0.351 penjualan. Dan pada tahun tahun 2018 terjadi menurun dari tahun sebelumnya, perputaran aktiva tetap tahun 2018 sebanyak 0.164 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 0.164 penjualan. Hal ini berarti jika dibandingkan dengan rata-rata industri untuk Debt Ratio yaitu 1 kali, berarti perusahaan diharapkan meningkatkan lagi penjualannya.

Rasio Hutang Terhadap Ekuitas ( Debt To Equity Ratio) Debt To Equity Ratio =

x 100%

45

2016 =

= 0.605

= 60.5%

2017 =

= 0.542

= 54.2%

2018 =

= 0.196

= 19.6%

Tabel 3.9

Perhitungan Debt To Equity Ratio Akhir tahun 2016 hingga 2018

Tahun Total Hutang Total Equitas Rasio 2016 0.605 2017 0.542 2018 0.196 Sumber : Data diolah, 2019

Dari hitungan tersebut dapat dilihat bahwa perputaran aktiva tetap tahun 2016 sebanyak 0.605 kali artinya setiap Rp 1 aktiva tetap dapat menghasilkan Rp 0.605 penjualan. Pada tahun 2017 terjadi menurun, perputaran aktiva tetap tahun 2017 sebanyak 0.542 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 00.542penjualan. Dan pada tahun tahun 2018 terjadi menurun dari tahun sebelumnya, perputaran aktiva tetap tahun 2018 sebanyak 0.196 kali artinya Rp 1 aktiva tetap dapat menghasilkan Rp 0.196 penjualan. Hal ini berarti jika

dibandingkan dengan rata-rata industri untuk Debt To Equity Ratio yaitu 1 kali, berarti perusahaan diharapkan meningkatkan lagi penjualannya.

Jadi dari Rasio Keuangan perusahaan di atas dapat dikatakan bahwa:

1. Kondisi keuangan PT. Wilmar Cahaya Indonesia Tbk dalam keadaan likuid atau baik karena perusahaan mampu membayar kewajiban-kewajiban jangka pendeknya dengan baik dan tepat waktu hal ini di tunjukkan oleh Rasio Lancar perusahaan yang selalu di atas 100%.

2. Kemampuan PT. Wilmar Cahaya Indonesia Tbk Hal ini di tunjukkan oleh rasio return on investment besar dan didalam rasio return on investment apabila semakin tinggi rasio perusahaan maka semakin baik perusahaan tersebut dalam memperoleh laba.

3. Jika dilihat dari Rasio Total Assets Turnover, kemampuan perusahaan dalam mengelola total aktiva untuk memperoleh penjualan/pendapatan yang efektif dan efesien karena rasio perusahaan mampu mendapatkan penjualan rata-rata standar rasio yang telah ditentukan.

4. Jika dilihat dari Rasio Hutang (Debt Ratio), perusahaan dalam keadaan baik karena mampu menghasilkan pendapatan yang maksimal dari perputaran total aset dalam satu periode serta sebagian aset perusahaan juga masih dibiayai oleh hutang bukan ekuitas.

47 BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis dan evaluasi terhadap laporan keuangan PT.

Wilmar Cahaya Indonesia Tbk maka penulis mengambil beberapa kesimpulan dan saran yang dianggap sebagai bahan pertimbangan bagi perusahaan dalam

penyempurnaan dan pencapaian dimasa yang akan datang.

4.1. Kesimpulan

1. PT. Wilmar Cahaya Indonesia Tbk

a. Jika dilihat dari rasio likuiditas maka dapat disimpulkan bahwa kondisi keuangan perusahaan dalam keadaan likuid atau baik, artinya perusahaan sudah mampu memenuhi kewajiban jangka pendeknya dengan menggunakan aktiva lancar. Sehingga dapat meyakinkan kreditor dalam memberikan kredit kepada PT. Wilmar Cahaya Indonesia Tbk.

b. Jika dilihat dari rasio profitabilitas maka dapat disimpulkan bahwa perusahaan menghasilkan laba yang naik turun disetiap tahun. Namun dilihat dari rata-rasio profitabilitas PT. Wilmar Cahaya Indonesia Tbk menunjukkan bahwa perusahan mampu untuk dapat mengendalikan biaya produksi dan harga pokok penjualan untuk menghasilkan laba perusahaan dengan baik.

c. Jika dilihat dari rasio aktivitas kinerja keuangan perusahaan sangat baik karena perusahaan sudah mampu memaksimalkan kapasitas aktiva tetap yang dimiliki perusahaan.

d. Jika dilihat dari rasio leverage dapat disimpulkan bahwa kondisi keuangan perusahaan baik karena sebagian besar aset perusahaan dibiayai oleh hutang.

4.2. Saran

1. PT. Wilmar Cahaya Indonesia Tbk

a. Manajemen PT. Wilmar Cahaya Indonesia Tbk mampu mempertahankan kinerja perusahaan yang sudah baik dan dapat meningkatkan rasio likuiditas perusahaan dengan cara meningkatkan kas yang berasal dari penjualan dan selalu memperhatikan kondisi piutang dan persediaan, agar nilai aktiva lancar dapat meningkat sehingga likuiditas perusahaan menjadi lebih baik dimasa yang akan datang.

b. Manajemen PT. Wilmar Cahaya Indonesia Tbk sebaiknya lebih mengutamakan aktivitas dalam rangka meningkatkan penjualan dengan memanfaatkan aktiva-aktiva yang sudah dimiliki oleh perusahaan maupun memanfaatkan modal sendiri agar laba yang diperoleh lebih optimal. Perusahaan juga harus memperhatikan kelebihan dana yang menganggur diperusahaan agar dapat digunakan untuk meningkatkan pendapatan bagi perusahaan.

c. Manajemen PT. Wilmar Cahaya Indonesia Tbk sebaiknya dapat mempertahankan rasio perusahaan yang sudah baik. Jika rasio perusahaan dalam kondisi yang baik perusahaan tidak akan mengalami kesulitan dalam mendapatkan pinjaman apabila sewaktu-waktu