ANALISIS LAPORAN KEUANGAN DALAM MENGUKUR KINERJA KEUANGAN PADA PT. TELEKOMUNIKASI

INDONESIA TBK PERIODE 2016-2020

SKRIPSI

NUR AZISAH NIM : 105721104117

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

ANALISIS LAPORAN KEUANGAN DALAM MENGUKUR KINERJA KEUANGAN PADA PT. TELEKOMUNIKASI

INDONESIA TBK PERIODE 2016-2020

SKRIPSI

Disusun Dan Diajukan Oleh :

NUR AZISAH NIM 105721104117

Untuk Memenuhi Persyaratan Guna Memeperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Fakultas Ekonomi Pada

Program Studi Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

iii MOTTO

Jangan bandingkan hasilmu dengan hasil orang lain karena setiap usaha mempunyai prosesnya masing-masing, nikmati dan syukuri.

(Nur Azisah, 2021)

Allah Swt tidak akan membebani seorang hambanya melainkan sesuai dengan kesanggupannya

(Q.S Al-Baqarah :286)

PERSEMBAHAN

Tugas akhir ini khusus saya persembahkan kepada orang tua saya yang mempunyai peran penting dalam menyelesaikan tugas akhir ini, yang memberikan dukungan tidak hanya doa melainkan material sehingga saya

bisa sampai di tahap ini. Dan juga saya berterima kasih kepada teman- teman saya selaku support system selama menyelesaikan tugas akhir ini.

PESAN DAN KESAN

Pesan : Jika kamu tidak bisa menahan lelahnya belajar maka kamu harus sanggup menahan perihnya kebodohan (Imam Syafi’i)

Kesan : Tidak ada keberhasilan yang mudah, tapi juga tidak ada kerja keras yang sia-sia. Tetap berusaha, bersabar dan berdoa kepada Allah Swt.

iv

v

vi

vii

KATA PENGANTAR

Puji syukur penulis panjatkan atas kehadirat Allah SWT atas segala limpahan rahmat dan hidayahnya untuk para hamba-Nya.

Shalawat serta salam tak lupa penulis penulis kirimkan kepada Rasulullah Muhammad SAW serta para keluarga dan sahabatnya.

Merupakan seuatu nikmat yang tiada ternilai manakala penulis skripsi yang berjudul “Analisis Laporan Keuangan Dalam Mengukur Kinerja Keuangan Pada PT Telekomunikasi Indonesia Tbk Periode 2016-2020”

Penulisan skripsi ini bertujuan untuk memenuhi persyaratan dalam menyelesaikan program sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penulis sampaiakan ucapan terima kasih terutama dan teristimewa kepada ibu kandung penulis ibu Jumarta, beserta kedua orang tua angkat penulis bapak Abd Muin, SE dan ibu Saharia yang senantiasa memberi semangat, dukungan dan doa yang tak pernah putus hingga akhir studi ini dan juga seluruh keluarga besar atas segala dukungan dan pengorbanan baik materi ataupun moral dan doa di berikan. Terakhir ucapan terimakasih tak lupa penulis sampaikan kepada seluruh teman-teman khususnya teman kelas Manajemen A 2017. Semoga apa yang telah mereka berikan kepada penulis akan menjadi ibadah di dunia dan di akhirat.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak akan terselesaikan tanpa bantuan dan dorongan dari berbagai pihak.

viii

Begitu pula penghargaan yang setinggi-tingginya dan ucapan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. H. Andi Jam’an, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Muh. Nur R, S.E., M.M, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Dr. Agus Salim HR, S.E., M,M selaku pembimbing 1 yang senantiasa memberikan bimbingan dan arahan kepada penulis sehingga skripsi dapat terselesaikan.

5. Bapak Abd Salam, HB. S.E., M.Si. Ak. CA. CSP selaku pembimbing 2 yang senantiasa memberikan bimbingan dan arahan kepada penulis sehingga skripsi dapat terselesaikan.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Akhirnya, sungguh penulis sangat menyadari bahwa Skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan Skripsi ini.

Mudah-mudahan Skripsi yang sederhana ini dapat bermanfaat bagi

ix

semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Kairat, Wassalamu’alaikum Wr. Wb.

Makassar, 09 Jumadil Awal 1443 H 13 Desember 2021 M

Penulis,

Nur Azisah

x ABSTRAK

NUR AZISAH, 2021. Analisis laporan keuangan dalam mengukur kinerja keuangan pada PT.Telekomunikasi Indonesia tbk periode 2016-2020.

Program Studi Manajemen Fakultas Ekonomi dan Bisnis Univeritas Muhammadiyah Makassar. (pembimbing 1 : Agus Salim HR dan pembimbing 2 : Abd Salam, HB)

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja keuangan pada PT. Telekomunikasi Indonesia tbk jika diukur menggunakan rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Data yang diolah adalah data resmi yang telah dipublikasikan oleh PT.Telekomunikasi Indonesia, tbk periode 2016- 2020. Teknik pengumpulan data yaitu teknik dokumentasi dengan melihat laporan keuangan tahunan yang di akses melalui website resmi BEI www.idx.co.id atau bisa juga di unduh pada website resmi PT.Telekomunikasi Indonesia Tbk www.telkom.co.id. data diuji menggunakan analisis rasio keuangan yaitu rasio likuiditas, rasio solvabilitas,dan rasio profitabilitas.

Berdasarkan hasil penelitian yang diperoleh melalui analisis perhitungan rasio keuangan untuk mengetahui kinerja keuangan pada PT. Telekomunikasi Indonesia tbk periode 2016-2020 adalah untuk rasio likuiditas current ratio berada dalam keadaan kurang baik, quick ratio berada dalam keadaan kurang baik, cash ratio berada dalam keadaan cukup baik. Untuk rasio solvabilitas pada debt to asset ratio berada dalam keadaan kurang baik, debt to equity ratio berada dalam keadaan cukup baik. Untuk rasio profitabilitas profit margin berada dalam keadaan baik, gross profit margin berada dalam keadaan cukup baik, return on asset berada dalam keadaan kurang baik, return on equity berada dalam keadaan kurang baik.

Kata kunci : kinerja keuangan, rasio likuiditas, rasio solvabilitas,rasio profitabilitas

xi

ABSTRACK

NUR AZISAH, 2021. Analysis of financial statements in measuring financial performance at PT. Telekomunikasi Indonesia tbk for the period 2016-2020.

Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. (Advisor 1: Agus Salim HR and supervisor 2: Abd Salam, HB)

This study aims to determine how the financial performance of PT.

Telekomunikasi Indonesia tbk if measured using the liquidity ratio, solvency ratio, and profitability ratio. the type of research used in this research is quantitative research. The data processed is official data that has been published by PT.

Telekomunikasi Indonesia, tbk for the period 2016-2020. The data collection technique is the documentation technique by looking at the annual financial statements which are accessed through the IDX's official website www.idx.co.id or can also be downloaded on the official website of PT. Telekomunikasi Indonesia Tbk www.telkom.co.id. The data were tested using financial ratio analysis, namely liquidity ratios, solvency ratios, and profitability ratios.

Based on the research results obtained through the analysis of financial ratio calculations to determine the financial performance of PT. Telekomunikasi Indonesia tbk for the 2016-2020 period is for the liquidity ratio, the current ratio is in a bad condition, the quick ratio is in a bad condition, and the cash ratio is in a fairly good condition. For the solvency ratio, the debt to asset ratio is in a bad condition, the debt to equity ratio is in a fairly good condition. For the profitability ratio, the profit margin is in good condition, the gross profit margin is in a fairly good condition, the return on assets is in a poor condition, and the return on equity is not in a good condition.

Keywords:financial performance, ratio liquidity, ratio solvency, ratio profitability

xii

DAFTAR ISI

SAMPUL ...i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... Error! Bookmark not defined. HALAMAN PENGESAHAN ... Error! Bookmark not defined. SURAT PERNYATAAN KEABSAHAN ... Error! Bookmark not defined. KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Manajemen Keuangan ... 6

B. Laporan Keuangan... 8

C. Pihak yang berkepentingan terhadap laporan keuangan ... 10

D. Kinerja Keuangan ... 11

E. Analisis Rasio Keuangan ... 13

xiii

F. Tinjauan Hasil Penelitian Terdahulu ... 19

G. Kerangka Konsep ... 23

H. Hipotesis ... 23

BAB III METODE PENELITIAN ... 25

A. Jenis Penelitian ... 25

B. Lokasi dan waktu penelitian ... 25

C. Definisi Operasional Variabel Dan Pengukuran ... 25

D. Populasi Dan Sampel ... 28

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum Objek Penelitian ... 33

B. Hasil Penelitian ... 37

BAB V KESIMPULAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Saran ... 57

DAFTAR PUSTAKA ... 58

BIOGRAFI PENULIS ... 79

xiv

DAFTAR TABEL

Nomor Judul Halaman

TABEL 1.1 Laporan keuangan PT. Telekomunikasi Indonesia tbk ...3

TABEL 4.1 Laporan keuangan neraca PT. Telekomunikasi Indonesia tbk ...36

TABEL 4.2 Laporan laba rugi PT. Telekomunikasi Indonesia tbk ...37

TABEL 4.3 Hasil perhitungan rasio likuiditas ...40

TABEL 4.4 Tabel standar industri rasio likuiditas ...40

TABEL 4.5 Hasil perhitungan rasio solvabilitas...43

TABEL 4.6 Tabel standar industri rasio solvabilitas ...43

TABEL 4.7 Hasil perhitungan rasio profitabilitas ...47

TABEL 4.8 Tabel standar industri rasio profitabilitas ...47

xv

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konsep ...23 Gambar 4.1 Logo PT. Telekomunikasi Indonesia tbk ...35

xvi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Laporan keuangan PT. Telekomunikasi Indonesia tbk...61 Lampiran 2 Surat balasan penelitian ...67 Lampiran 3 Hasil turnitin ...68

1 BAB I PENDAHULUAN

A. Latar Belakang

Di era globalisasi saat ini, teknologi berkembang sangat pesat khususnya di bidang telekomunikasi dan informasi. Salah satu perusahaan yang bergerak di bidang jasa teknologi informasi dan komunikasi serta jaringan telekomunikasi di indonesia yaitu PT Telekomunikasi Indonesia Tbk, perusahaan ini termasuk dalam Badan Usaha Milik Negara. Setiap perusahaan atau organisasi ingin mencapai tujuannya secara efektif dan efisien. Selain itu, dalam situasi globalisasi saat ini, perusahaan harus mampu bersaing dengan kompetitor agar dapat bertahan.

Perusahaan harus memiliki kinerja keuangan yang sehat agar dapat menghasilkan laba dan meningkatkan reputasi perusahaan. Kinerja keuangan sangat penting bagi setiap perusahaan untuk menjaga kelangsungan perusahaan dalam persaingan bisnis. Dengan melakukan inovasi dan meningkatkan pelayanan bagi penggunanya untuk menarik minat pelanggan untuk menggunakan barang/jasa perusahaan Telekomunikasi Indonesia dengan harapan dengan meningkatnya pengguna jasa layanan pada perusahaan maka perusahaan mampu meningkatkan laba /profit yang perusahaan terima dari tahun ke tahun

2

Analisis laporan keuangan perusahaan dapat digunakan untuk mengevaluasi kinerja perusahaan. Dengan menghitung rasio keuangan dapat membantu memahami status laporan keuangan perusahaan, dan juga dapat melihat kinerja perusahaan apakah performa meningkat atau menurun.

Alat untuk dapat mengukur bagaimana kinerja suatu perusahaan yaitu laporan keuangan. Laporan keuangan merupakan salah satu cara yang dapat digunakan untuk mengetahui bagaimana kinerja perusahaan dalam suatu periode tertentu (Kasmir,2010:66). Laporan keuangan juga akan menentukan langkah apa yang akan di ambil oleh pihak perusahaan untuk masa sekarang dan juga masa depan, dengan melihat berbagai aspek persoalan yang ada baik itu kelemahan maupun kekuatan yang dimiliki perusahaan. Selain itu juga untuk memanfaatkan peluang yang ada dan menghadapi atau menghindari ancaman yang mungkin timbul sekarang dan dimasa yang akan datang.

Analisis rasio yang akan digunakan yaitu rasio likuiditas yang akan menggambarkan kemampuan perusahaan dalam melunasi utang jangka pendek, rasio solvabilitas yang akan menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek maupun jangka panjang, sedangkan rasio profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba.

Pembahasan ini dititik beratkan untuk mengukur kinerja keuangan karena rasio ini mengkaji dan memahami posisi keuangan untuk menyediakan alat-alat yang berguna untuk menjamin pengembalian hutang jangka pendek tepat waktu dan mengetahui kemampuan suatu

3

perusahaan untuk menghasilkan keuntungan dibandingkan dengan modal yang digunakan atau ditanamkan. Pada keadaan ini sangat diperlukan oleh para kreditur atau bank baik sebagai ukuran kemampuan pengembalian pinjaman atau ukuran kemampuan perusahaan memperoleh laba.

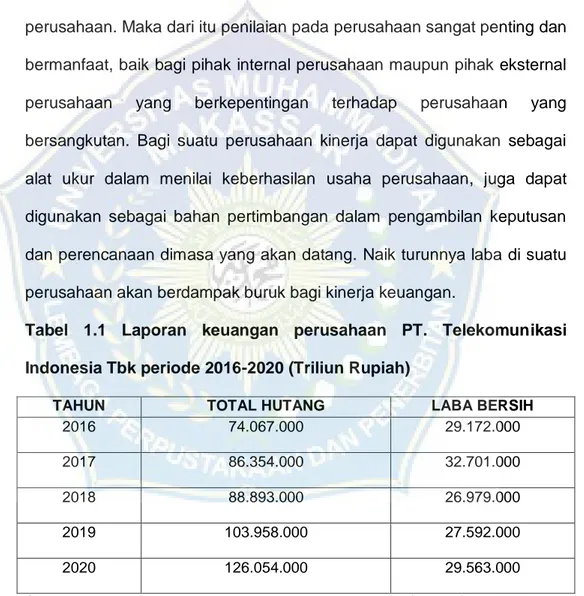

Laba dapat diperoleh dengan adanya kinerja yang baik dari perusahaan. Maka dari itu penilaian pada perusahaan sangat penting dan bermanfaat, baik bagi pihak internal perusahaan maupun pihak eksternal perusahaan yang berkepentingan terhadap perusahaan yang bersangkutan. Bagi suatu perusahaan kinerja dapat digunakan sebagai alat ukur dalam menilai keberhasilan usaha perusahaan, juga dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan dan perencanaan dimasa yang akan datang. Naik turunnya laba di suatu perusahaan akan berdampak buruk bagi kinerja keuangan.

Tabel 1.1 Laporan keuangan perusahaan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 (Triliun Rupiah)

TAHUN TOTAL HUTANG LABA BERSIH

2016 74.067.000 29.172.000

2017 86.354.000 32.701.000

2018 88.893.000 26.979.000

2019 103.958.000 27.592.000

2020 126.054.000 29.563.000

Sumber :Laporan Keuangan PT. Telekomunikasi Indonesia (Persero) Tbk Pada Bursa Efek Indonesia

Dari laporan keuangan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 laba bersih yg dihasilkan meningkat di tahun 2016-2017, akan tetapi di tahun 2018 mengalami penurunan sebesar 5.722 miliar ,

4

kemudian di tahun berikutnya yaitu tahun 2019 mengalami peningkatan sebesar 613 juta. Lalu pada tahun 2020 mengalami peningkatan tahun 1.971 juta. Dilihat dari segi total hutang PT. Telekomunikasi Indonesia Tbk dari tahun 2016-2020 terus mengalami peningkatan. Berdasarkan latar belakang yang telah diuraikan yaitu pentingnya informasi tentang tingkat kesehatan dan kinerja keuangan perusahaan, dimana informasi tersebut adalah sesuatu yang sangat dibutuhkan oleh para investor yang berguna sebagai bahan pertimbangan dalam menanamkan modalnya.

Berdasarkan latar belakang yang telah diuraikan maka peneliti melakukan penelitian dengan judul ”Analisis Laporan Keuangan Dalam Mengukur Kinerja Keuangan Pada PT. Telekomunikasi Tbk Periode 2016-2020”

guna mengetahui bagaimana kinerja keuangannya jika di ukur menggunakan rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas.

B. Rumusan Masalah

Sesuai dengan latar belakang yang dikemukakan di atas, maka permasalahan yang dihadapi perusahaan, adalah sebagai berikut :

1. Apakah kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 jika diukur dari rasio likuiditas mengalami penurunan ? 2. Apakah kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode

2016-2020 jika diukur dari rasio solvabilitas mengalami penurunan ? 3. Apakah kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode

2016-2020 jika diukur dari rasio profitabilitas mengalami penurunan ? C. Tujuan Penelitian

1. Untuk mengetahui kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 berdasarkan rasio likuiditas

5

2. Untuk mengetahui kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 berdasarkan rasio solvabilitas

3. Untuk mengetahui kinerja keuangan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 berdasarkan rasio profitabilitas

D. Manfaat Penelitian 1. Manfaat bagi penulis

Mendapatkan pengalaman dan pengetahuan dalam melakukan penelitian dan melatih diri dalam menerapkan ilmu pengetahuan yang diperoleh.

2. Manfaat bagi pembaca

Dapat digunakan sebagai bahan pengetahuan serta perbandingan dan sebagai referensi bagi pembaca

3. Manfaat teori

Menambah pemahaman tentang kinerja keuangan dengan menggunakan analisis rasio likuiditas, rasio solvabilitas dan rasio profitabilitas

6 BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

Manajemen pada dasarnya adalah upaya untuk menggunakan sumber daya (dalam konteks ini uang) secara efektif sehingga mencapai tujuan.

Adapun keuangan berarti segala hal yang berkaitan dengan uang. Manajemen keuangan berkaitan dengan pengadaan dana dan pemanfaatannya yang efektif dalam bisnis. Adapun pengertian lain manajemen keuangan adalah semua aktivitas perusahaan yang berkaitan dengan upaya untuk mendapatkan pembiayaan yang diperlukan dengan dana seminimal mungkin dan syarat-syarat yang menguntungkan, dan usaha untuk menggunakan dana tersebut seefisien mungkin. Jadi, secara kolektif, artinya adalah suatu upaya yang dilakukan untuk merencanakan, mengatur, mengotrol, dan menyimpan dana sehingga bisa tujuan bisa tercapai (efektif) dengan usaha seminimal mungkin (efisien).

Manajemen keuangan adalah kegiatan perencanaan, pengelolaan, penyimpanan, serta pengendalian dana dan aset yang dimiliki suatu perusahaan. Pengelolaan keuangan harus direncanakan dengan matang agar tidak timbul masalah di kemudian hari. Manajemen keuangan ini harus memiliki tujuan yang jelas, ada beberapa tujuan manajemen keuangan:

7

1. Menjaga Arus Kas

Dalam sebuah perusahaan, keluar masuknya uang kas harus dipantau terus agar tidak terjadi pengeluaran yang membengkak. Akibatnya bisa menyebabkan kerugian perusahaan. Uang kas biasanya dikeluarkan untuk membeli bahan baku, menggaji karyawan, dan pengeluaran lain.

2. Memaksimalkan Keuangan Perusahaan

Tugas manajemen keuangan bukan hanya mengawasi keuangan, tetapi juga melihat aktivitas anggaran dana yang tidak menguntungkan bagi perusahaan yang dapat dihilangkan dan diganti dengan aktivitas yang lebih menguntungkan perusahaan.

3. Mempersiapkan Struktur Modal

Manajer Keuangan dalam merencanakan struktur modal harus bisa menyeimbangkan anggaran yang dimiliki dengan dana yang dipinjam perusahaan.

4. Memaksimalkan Keuntungan

Perencanaan keuangan yang tepat akan mampu memaksimalkan keuntungan yang di dapat dalam waktu jangka yang panjang.

5. Meningkatkan Efisiensi

Dengan menganggarkan dana yang tepat pada semua aspek, maka efisiensi dana perusahaan akan terus meningkat.

6. Mengoptimalkan Kekayaan Perusahaan

Manajer keuangan juga harus mampu membaca pasar saham. Dengan memberikan pembagian laba semaksimal mungkin kepada pemegang saham tentunya akan meningkatkan perusahaan dan memberikan kepercayaan pemegang saham untuk terus berinvestasi di perusahaan.

8

7. Mengurangi Resiko Operasional

Keputusan yang tepat yang dilakukan manajer keuangan akan berpengaruh terhadap resiko bisnis yang tidak pasti di setiap waktu.

8. Memastikan Kelangsungan Kehidupan Perusahaan

Manajer keuangan memegang peranan penting jalannya sebuah perusahaan. Keputusan yang tepat akan mampu membuat perusahaan bertahan di persaingan bisnis, namun sebaliknya keputusan yang tidak hati-hati akan menyebabkan sebuah perusahaan bangkrut.

9. Mengurangi Biaya Modal

Manajer keuangan harus membuat perencanaan modal yang tepat, agar penggunaan modal dapat diminimalisasi sedemikian rupa.

B. Laporan Keuangan

Laporan keuangan adalah sarana utama untuk membuat laporan informasi keuangan kepada orang-orang dalam perusahaan (manajemen dan para karyawan) dan kepada masyarakat di luar perusahaan (bank, investor, pemasok dan sebagainya).

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Laporan keuangan merupakan kewajiban setiap perusahaan untuk membuat dan melaporkannya pada suatu periode tertentu (Kasmir,2010:66)

Bagian dari laporan keuangan yaitu : 1. Laporan laba Rugi

Laporan laba rugi menunjukkan kondisi usaha suatu perusahaan dalam suatu periode tertentu. Artinya laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan

9

pendapatan (penjualan) dan biaya yang telah dikeluarkan, sehingga dapat diketahui perusahaan dalam keadaan laba atau rugi.

2. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menggambarkan perubahan ekuitas atau modal pemilik yang terjadi selama kurun waktu tertentu, misalnya sebulan atau setahun. Laporan perubahan ekuitas dibuat setelah laporan laba rugi dan sebelum neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan dalam neraca.

3. Neraca

Neraca adalah salah satu laporan keuangan yang sangat penting bagi perusahaan. Setiap perusahaan harus menyajikan laporan keuangannya dalam bentuk neraca. Neraca biasanya disusun pada periode tertentu misalnya 1 tahun. Namun neraca juga dapat dibuat pada saat tertentu untuk mengetahui bagaimana kondisi perusahaan saat ini bila diperlukan (Kasmir,2010:69)

4. Laporan Arus Kas

Lapora arus kas adalah alat perencanan yang akan membantu kita pada masa yang akan datang. Laporan ini akan membantu perusahaan dalam menentukan kapan uang tunai diperlukan untuk membayar tagihan- tagihan dan membantu manajer untuk mrmbuat keputusan usaha, seperti kapan mengembangkan usaha atau membuat lini produk baru. Laporan arus kas hanya berhubungan dengan aktivitas kas, yakni kas keluar atau kas masuk.

5. Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat

10

berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan yang ada sehingga menjadi jeas sebab penyebabnya.

Tujuannya agar pengguna laporan keuangan menjadi jelas akan data yang disajikan

C. Pihak yang berkepentingan terhadap laporan keuangan 1. Pihak internal

Pihak internal yang berkepentingan terhadap laporan keuagan yaitu pimpinan perusahaan yang akan digunakan untuk bahan pertimbangan dalam mengambil keputusan.

2. Pihak Eksternal a) Investor

Bagi seorang investor informasi tentang laporan keuangan perusahaan sangat di perlukan untuk mengetahui apakah perusahaan tersebut layak untuk diajdikan sebagai wadah untuk melakukan investasi.

b) Para Karyawan

Informasi akuntansi perusahaan juga dibutuhkan oleh karyawan karena karyawan merupakan bagian dari suatu perusahaan agar mengetahui kelangsungsungan hidup dan jaminan yang akan diberikan oleh perusahaan.

c) Para Kreditur

Informasi akuntansi juga sangat dibutuhkan oleh kreditur untuk menjadi bahan pertimbangan dalam memberikan kredit pada perusahaan.

11

d) Pemerintah

Pemerintah membutuhkan informasi akuntnsi suatu perusahaan yang bertujuan untuk menentukan seberapa besar pajak yang harus dibawa oleh perusahaan untuk pengawasan pajak

D. Kinerja Keuangan

1. Definisi Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti degan membuat suatu laporan keuangan yang telah memenuhi standard dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle)

Kinerja keuangan adalah suatu cara yang dapat dilakukan oleh setiap perusahaan untuk mengukur dan menilai pencapaian yang dihasilkan, sehingga suatu perusahaan dapat melihat potensi perkembangan dan pertumbuhan perusahaan. Jika suatu perusahaan memenuhi standar dan tujuan yang ditetapkan, maka dapat dikatakan berhasil.

Manfaat kinerja keuangan :

a) Untuk mengetahui sejauh mana perusahaan telah berkembang dalam suatu periode tertentu.

b) Digunakan sebagai dasar rencana masa depan perusahaan.

c) Dapat digunakan untuk mengevaluasi kontribusi bagian-bagian terhadap realisasi tujuan perusahaan.

d) Dapat melihat kinerja perusahaan secara menyeluruh

12

e) Menentukan investasi untuk meningkatkan kapasitas produksi perusahaan.

f) Memberikan bimbingan untuk departemen umum, terutama pengambilan keputusan departemen perusahaan dan kegiatan perusahaan.

2. Tahap – Tahap Dalam Menganalisis Kinerja Keuangan a) Melakukan review terhadap data laporan keuangan b) Melakukan perhitungan

c) Melakukan perbandingan terhadap hasil hitungan yang telah diperoleh d) Melakukan penafsiran (interpretation) terhadap berbagai permasalahan

yang ditemukan

e) Mencari dan memberikan pemecahan masalah (solution) terhadap berbagai permasalahn yang ditemukan.

3. Pengaruh Dan Peranan Auditor Dalam Menilai Kinerja Keuangan

Bagi pihak lembaga keuangan penilaian kinerja suatu organisasi adalah sangat penting, karena itu menggambarkan bagaimana sebenarnya kondisi pengelolaan organisasi tersebut secara keseluruhan. Karena pada saat keputusan pemberian kredit dilakukan sebuah lembaga seperti perbankan akan menanggung risiko jika dalam debitur tersebut tidak mampu untuk melunasi kewajiban angsuran kredit hingga lunas.

13

E. Analisis Rasio Keuangan

Analisis rasio merupakan analisis yang mengukur bagaimana kinerja suatu perusahaan berdasarkan data yang tertulis pada laporan keuangan yang terdapat di dalam neraca, laporan laba rugi, laporan arus kas. Adapun Rasio keuangan adalah kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka yang lainnya.

Sehingga analisis rasio keuangan pada perusahaan bukan hanya ditujukan kepada pihak manajemen, namun juga investor. Bagi mereka, analisis rasio keuangan menjadi bahan penilaian seberapa sehat perusahaan tersebut pantas mendapatkan suntikkan investasi. Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki oleh perusahaan. Dengan mengetahui kelemahan ini, maka manajemen akan dapat memperbaiki atau menutupi kelemahan tersebut.kemudian kekuatan yang dimiliki perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan yang dimiliki dapat dijadikan modal selanjutnya kedepan. Dengan mengetahui kelemahan dan kekuatan perusahaan maka akan menggambarkan bagaimana kinerja manajemen selama ini.

1. Jenis-Jenis Rasio Keuangan Yaitu : a. Rasio likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan suatu perusahaan memenuhi kewajiban jangka pendek. Artinya apabila perusahaan ditagih maka akan mampu untuk membayar utang tersebut terutama utang yang sudah jatuh tempo (Kasmir,2010:110). Perusahaan

14

yang mempunyai cukup kemampuan untuk membayar hutang jangka pendek disebut perusahaan yang likuid sedang bila tidak disebut ilikuid.

Macam-macam Rasio likuiditas : 1) Current Ratio (rasio lancar)

Current Ratio (Rasio lancar) merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

(Kasmir,2010:111). Rasio ini membandingkan aktiva lancar dengan hutang lancar. Current Ratio memberikan informasi tentang kemampuan aktiva lancar untuk menutup hutang lancar. Aktiva lancar meliputi kas, piutang dagang, efek, persediaan, dan aktiva lainnya. Sedangkan hutang lancar meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar.

Rumus current ratio adalah:

Apabila semakin besar perbandingan antara aktiva lacar dengan hutang lancar maka semakin tinggi pula kemampuan suatu perusahaan utuk menutupi kewajiban jangka pendeknya maksudnya adalah apabila rasio lancar 100% berarti aktiva lancar dapat menutupi semua hutang lancar.

Rasio ini dapat dikatakan sehat apabila rasionya berada di atas 1 atau 100%. Jadi jumlah aktiva lancar harus jauh di atas jumlah hutang lancar.

2) Quick ratio (rasio cepat)

Quick ratio (Rasio cepat) merupakan rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa

15

memperhitungkan nilai sediaan (inventory). Artinya nilai sediaan diabaikan dengan cara dikurangi dari nilai total aktiva lancar. Hal ini dilakukan karena sediaan diangap memerlukan waktu relatif lebih lama untuk diuangkan apablia perusahaan membutuhkan dana cepat untuk membayar kewajiban dibandingkan dengan aktiva lancarnya (Kasmir,2010:111)

Rumus Quick ratio adalah:

Jka terdapat perbedaan antara quick ratio dengan current ratio dimana current ratio meningkat sedangkan quick ratio menurun berarti terjadi investasi besar terhadap persediaan. Rasio ini menunjukkan kemampuan suatu aktiva lancar yang paling likuid mampu menutupi hutang lancar. Semakin besar rasio ini maka semakin baik. Angka rasio ini tidak harus mencapai 100% jika mendekati 100% juga dapat dikatakan sehat.

3) Cash Ratio (rasio kas)

Cash ratio (Rasio Kas) adalah alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan yang ada di bank. Dapat dikatakan bahwa rasio ini menunjukkan kemampuan perusahaan membayar utang-utang jagka pendek (Kasmir,2010:111).

16

Rumus Cash Ratio adalah:

Rasio ini dapat menunjukkan porsi jumlah kas + setara kas dibanding dengan total aktiva lancar. Maka semakin besar rasionya semakin baik.

Sama seperti Quick Ratio, tidak harus mencapai 100%.

b. Rasio Solvabilitas

Rasio sovabilitas adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya berapa besar beban utang yang ditanggung perusahaan dibanding dengan aktivanya. Dalam arti luas dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi) (Kasmir,2010:112).

Macam-macam rasio solvabilitas : 1) Debt to Assets Ratio (DAR)

DAR adalah rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir, 2010:112)

Rasio ini menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva.

Semakin kecil rasionya semakin aman (solvable). Porsi hutang terhadap aktiva harus lebih kecil.

17

2) Debt to Equity Ratio (DER)

DER adalah rasio yang digunakan untuk menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang termasuk utang lancar dengan seluruh ekuitas (Kasmir,2010:112).

c. Rasio profitabilitas

Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi (Kasmir,2010:115) yakni:

Macam-macam rasio Profitabilitas : 1) Profit Margin

Rasio ini merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Untuk mengukur rasio ini adalah dengan cara membandingkan antara laba bersih setelah pajak dengan penjualan bersih (Kasmir,2010:115).

Rumus profit margin :

Rasio ini menunjukkan seberapa besar persentase antara pendapatan bersih yang diperoleh dari penjualan. Semakin besar rasionya maka semakin baik, karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

18

2) Gross Profit Margin

Gross Profit Margin adalah perbandingan antara laba kotor yang diperoleh perusahaan dengan penjualan yang dicapai pada periode yang sama. Rasio gross priofit margin mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualannya. Maka semakin besar rasionya berarti semakin baik kondisi keuangan suatu perusahaan.

Rumus gross profit margin :

Rasio ini menunjukkan kemampuan suatu perusahaan dalam menghasilkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio ini dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba. Semakin besar rasionya semakin baik.

3) Return On Assets (ROA)

Return On Assets merupakan rasio yang menunjukkan seberapa efisien manajemen perusahaan dalam menggunakan aset untuk menghasilkan pendapatan

Rumus return on Assets:

Semakin tinggi presentase yang dihasilkan dari perhitungan ROA artinya kian efisien pula penggunaan aset dari perusahaan yang bersangkutan

19

4) Return On Equity (ROE)

Return On Equity adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Makin tinggi rasio ini, makin baik. Artinya posisi pemilik perusahaan makin kuat, demikian pula sebaliknya (Kasmir,2010:115). Rasio ini dihitung dengan rumus:

2. Manfaat Analisis Rasio Keuangan

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manejemen sebagai rujukan untuk membuat perencanaan

c. Analisis rasio keuangan dapat dijadikan sebagai alat ukur mengevaluasi kondisi suatu perusahaan dari perspektif keuangan

d. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi atau dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman

e. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi

F. Tinjauan Hasil Penelitian Terdahulu

Siti Mudawamah Topo Wijono Raden Rustam Hidayat Tahun 2018 dengan judul analisis rasio keuangan untuk menilai kinerja keuangan perusahaan Studi pada Bank Usaha Milik Negara yang Terdaftar di Bursa Efek Indonesia

20

Hasil penelitian ini dapat melihat rasio likuiditas secara keseluruhan dari empat bank BUMN dari tahun 2013 sampai dengan tahun 2015 yaitu PT. Bank Nasional Indonesia Persero, Tbk dan PT. Bank Tabungan Negara Persero dan Tbk berkinerja buruk, sedangkan untuk PT. Bank Rakyat Indonesia, Tbk dan PT. Bank Mandiri Persero, Tbk cukup baik. Profitabilitas keempat bank BUMN tersebut berkinerja baik karena keuntungan keempat bank BUMN tersebut cukup tinggi. Rasio kecukupan solvabilitas keempat bank BUMN tersebut menunjukkan tingkat rasio yang relatif baik. Meskipun beberapa aspek kurang efektif, yang lain telah memberikan kontribusi positif bagi keberhasilan kinerja.

Asih Nurati, Burhanudin, Ratna Damayant Tahun (2019) dengan judul penelitian Analisis kinerja keuangan pada perusahaan PT. Mustika ratu tbk berdasarkan analisis rasio likuiditas, solvabilitas, dan rentabilitas Hasil analisis data di atas, Rasio Likuiditas secara keseluruhan dalam keadaan likuid, karena nilai current rationya >200%, nilai quick ratio >150%, dan nilai cash ratio tidak likuid karena rasio nilainya <50%. Rasio solvabilitas. Dalam keadaan solvable karena nilai debt to assets-nya <35%, dan nilai debt to equity <80%. Tingkat keuntungan dalam keadaan efisiensi rendah, karena pengembalian nilai aset <30%, pengembalian ekuitas <40%, tingkat laba bersih <20%, tingkat laba operasi <20% dan margin laba kotor dalam kondisi efektif, nilai> 30% .

Riana Christy Sipahelut Sri Murni Paulina Van Rate (Tahun 2017) dengan judul penelitian Analisis kinerja keuangan perusahaan (Studi Kasus Pada Perusahaan Sub Sektor Otomotif dan Komponen Yang Terdaftar di BEI dengan penelitian kinerja keuangan PT. Astra International cukup baik dilihat

21

dari rasio likuiditasnya. Berdasarkan rasio solvabilitas yang baik. Rasio berdasarkan aktivitas cukup bagus. Berdasarkan rasio keuntungan yang baik.

kinerja keuangan PT. Astra Otoparts berdasarkan rasio likuiditas kurang baik.

Berdasarkan rasio solvabilitas yang baik. Berdasarkan tingkat aktivitas yang baik. Berdasarkan rasio keuntungan yang baik. kinerja keuangan PT. Gajah Tunggal cukup baik dilihat dari rasio likuiditasnya. Rasio berdasarkan solvabilitas tidak baik. Berdasarkan tingkat aktivitas yang baik. Berdasarkan rasio keuntungan tidak baik. kinerja keuangan PT. Indomobil Sukses Internasional didasarkan pada rasio likuiditas yang buruk. Rasio berdasarkan solvabilitas tidak baik. Berdasarkan rasio kegiatan yang tidak menguntungkan.

Berdasarkan rasio keuntungan tidak baik. kinerja keuangan PT. Indospring didasarkan pada rasio likuiditas yang baik. Berdasarkan rasio solvabilitas yang baik. Rasio berdasarkan aktivitas cukup bagus. Berdasarkan rasio profitabilitas cukup baik.

Rina Milyati Yuniastuti, Jhon Nasyaroeka (Tahun 2017) dengan judul penelitian Kinerja keuangan perusahaan transportasi berbasis laporan keuangan yang terdaftar di bursa efek indonesia Hasil dari penelitian ini menunjukkan pada rasio Likuiditas, posisi keuangan Rasio keseluruhan rata- rata perusahaan transportasi menunjukkan bahwa situasi keuangan baik.

Dalam rasio solvabilitas dikatakan bahwa kondisi rata-rata perusahaan transportasi ada. Beberapa nilai rasio perusahaan sedang menurun atau dalam keadaan yang kurang menguntungkan, sehingga hal ini menunjukkan bahwa perusahaan hampir sebagian dibiayai oleh hutang, namun jika perusahaan ingin menambah hutang maka perusahaan harus terlebih dahulu

22

meningkatkan ekuitas. Dari hasil perhitungan analisis ROA yang dilakukan pada perusahaan angkutan umum didapatkan profitabilitas yang baik.

Dedi Suhendro (Tahun 2018) dengan judul penelitian Analisis penilaian kinerja keuangan perusahaan menggunakan rasio keuangan pada pt unilever indonesia tbk yang terdaftar di bursa efek indonesia (BEI) hasil penelitian Tingkat likuiditas PT Unilever Tbk mengalami penurunan. Hal ini mengakibatkan perusahaan lebih memilih penggunaan dana dalam bentuk investasi agar menghasilkan laba yang optimal. Current ratio PT Unilever Tbk mengalami penurunan yang menandakan kondisi likuiditas perusahaan kurang baik. Quick ratio PT Unilever Tbk mengalami penurunan dalam memenuhi kewajiban lancarnya belum dapat dikatakan baik. Hasil analisis, rasio manajemen aset PT Unilever Tbk mengalami peningkatan secara keseluruhan. Hal ini diakibatkan perusahaan sudah efisien dalam penggunaan asetnya untuk menciptakan penjualan. Semakin tinggi tingkat kemampuan perusahaan dalam melakukan penjualan maka semakin meningkatkan laba perusahaan. Pada hasil analisis, rasio manajemen utang PT Unilever Tbk total hutang terhadap total aktiva sudah cukup baik karena perusahaan mampu menutup hutangnya melalui modal sendiri dan PT Unilever Tbk telah mampu menutupi beban bunga dengan dana yang dimilikinya. Rasio profitabilitas PT Unilever Tbk berdasarkan hasil analisis dapat disimpulkan menunjukkan kinerja perusahaan yang kurang baik karena laba bersih dari setiap penjualan yang diperoleh perusahaan dari tahun ke tahun semakin menurun. Kurang efisiensinya kinerja dari PT . Unilever Tbk dalam mengoptimalkan modal sendiri untuk menghasilkan laba bersih tetapi menggunakan aktivanya secara produktif semakin tinggi dengan demikian

23

keuntungan yang dihasilkan perusahaan berdasarkan investasi yang ditanamkan pada perusahaaan tersebut dalam kondisi rentabilitas ekonomis yang cukup baik.

G. Kerangka Konsep

Gambar 2.1 kerangka konsep

Penelitian ini dimaksud untuk menganalisis kinerja keuangan perusahaan PT.Telekomunikasi Indonesia Tbk, dengan menggunakan analisis rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas,Rasio profitabilitas selama periode 2016-2020.

H. Hipotesis

1. Diduga kinerja keuangan perusahaan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 mengalami penurunan jika diukur menggunakan rasio likuiditas

PT. Telekomunikasi Indonesia Tbk

Laporan Keuangan

Analisis Rasio

Rasio Likuiditas

Rasio Solvabilitas

Rasio Profitabilitas

Kinerja Keuangan

24

2. Diduga kinerja keuangan perusahaan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 mengalami penurunan jika diukur menggunakan rasio solvabilitas

3. Diduga kinerja keuangan perusahaan PT. Telekomunikasi Indonesia Tbk periode 2016-2020 mengalami penurunan jika diukur menggunakan rasio profitabilitas

25

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode penelitian pada dasarnya adalah metode ilmiah untuk memperoleh data dengan tujuan dan kegunaan tertentu. Berdasarkan permasalahan dan tujuan penelitian yang ada maka Jenis penelitian ini merupakan penelitian kuantitatif deskriptif. Metode penelitian kuantitatif merupakan salah satu jenis penelitian yang spesifikasinya adalah sistematis, terencana dan terstruktur dengan jelas sejak awal hingga pembuatan desain penelitiannya. Sumber data pada penelitian ini adalah data sekunder. Data berupa dokumen laporan keuangan perusahaan PT. Telekomunikasi Indonesia Tbk pada tahun 2016-2020 yaitu neraca dan laporan laba rugi.

Dalam penelitian ini menggunakan teknik pengumpulan data dokumentasi dan studi pustaka.

B. Lokasi dan waktu penelitian

Lokasi penelitian yaitu Galeri Bursa Efek Indonesia Universitas Muhammadiyah Makassar di JL. Sultan Alauddin no 259 yang akan dilakukan selama kurang lebih 2 bulan dari bulan Agustus sampai Oktober tahun 2021 C. Definisi Operasional Variabel Dan Pengukuran

1. Definisi Operasional Variabel

a. Kinerja Keuangan adalah pengakuan pendapatan dan pengaitan biaya penghasilan angka laba yang lebih unggul dibandingkan arus kas untuk mengevaluasi kinerja keuangan PT. Telekomunikasi Indonesia Tbk

26

b. Rasio Likuiditas adalah rasio yang menggambarkan kemampuan suatu perusahaan untuk melunasi kewajiban jangka pendeknya, rasio yang digunakan pada raso likuiditas yaitu current ratio,quick ratio,cashratio.

c. Rasio Solvabilitas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi semua kewajibannya untuk melunasi seluruh utang yang ada menggunakan seluruh asset yang dimiliki oleh PT. Telekomunikasi Indoneisa Tbk. Rasio yang digunakan pada rasio solvabilitas yaitu Debt to assets ratio dan debt to equity ratio.

d. Rasio Profitabilitas adalah rasio yang menggambarkan kemampuan suatu perusahaan untuk memperoleh laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas,modal. Rasio yang digunakan pada rasio profitabilitas yaitu profit margin, gross profit margin,return on Assets, return on equity.

2. Pengukuran Variabel

Penelitian yang menjadi dasar pengukuran variabel-variabel yang diteliti adalah:

a. Rasio Likuiditas yang akan diteliti pada PT.Telekomunikasi Indonesia Tbk meliputi

1) Current ratio yaitu rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih

2) Quick ratio yaitu rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan nilai persediaan

27

3) Cash ratio yaitu rasio yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

b. Rasio Solvabilitas yang akan diteliti pada PT.Telekomunikasi Indonesia Tbk meliputi :

1) Debt to assets ratio yaitu mengukur perbandingan antara total utang dengan total aktiva. Seberapa besar aktiva perusahaan yang dibiayai oleh utang atau seberapa besar utang peruahaan berpengaruh teradap pengelolaan aktiva

2) Debt to equity ratio yaitu rasio yang digunakan untuk mengetahui perbandingan antara total utang dengan modal sendiri. Rasio ini berguna untuk mengetahui seberapa besar aktiva perusahaan dibiayai dari utang

c. Rasio Profitabilitas yang akan diteliti pada PT.Telekomunikasi Indonesia tbk meliputi :

1) Profit margin yaitu rasio yang mengukur sejauh mana kemampuan suatu perusahaan dalam menghasilkan laba bersih pada tingkat penjualan tertentu.

2) Gross profit margin yaitu rasio yang membandingkan antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama.

3) Return on investmen yaitu perbandingan antara laba bersih setelah pajak dengan total asset

4) Return on equity yaitu perbandingan antara laba bersih setelah pajak dengan total modal atau ekuitas.

28

D. Populasi Dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.

Populasi dari penelitian ini yaitu data laporan keuangan PT.Telekomunikasi Indonesia, Tbk periode 2016-2020.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel pada penelitian ini yaitu terdiri dari neraca dan laporan laba rugi pada PT. Telekomunikasi Indonesia, Tbk periode 2016- 2020.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi yang berarti metode yang menggunakan tekhnik mengumpulkan, mengklasifikasikan dan menganalisis data yang terdaftar dalam perusahaan. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang di unduh pada website resmi PT.Telekomunikasi Indonesia Tbk. Yaitu www.telkom.co.id. Subjek penelitian ini adalah PT.Telekomunikasi Indonesia Tbk, dan objek pada penelitian ini merupakan laporan keuangan pada perusahaan PT. Telekomunikasi Indonesia Tbk, periode 2016-2020 berupa laporan neraca dan laporan laba rugi. Metode analisis data menggunakan analisis rasio keuangan, analisis rasio yang digunakan adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas.

29

F. Teknik Analisis Data

Teknik analisis data sangat diperlukan dalam pengujian hipotesis. Karena analisis ini bertujuan untuk menjawab hipotesis yang ada dalam penelitian ini dalam rangka menyelesaikan masalah dari penelitian. Maka metode yang digunakan dalam penelitian ini merupakan Statistik Deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum aau generalisasi (khusus).

Penelitian deskriptif ditujukan untuk mendeskripsikan suatu keadaan atau fenomena-fenomena apa adanya. Penelitian deskriptif adalah penelitian terhadap masalah-masalah berupa fakta-fakta saat ini dari suatu populasi yang meliputi kegiatan penilaian sikap atau pendapat terhadap individu, organisasi, keadan, ataupun prosedur.

Metode yang akan diterapkan dalam analisis ini yaitu dengan perhitungan menggunakan rasio keuangan.

1) Rasio Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan suatu perusahaan untuk melunasi semua kewajiban yang harus segera dipenuhi (hutang jangka pendeknya).

Rasio-rasio yang digunakan dalam rasio likuiditas yaitu:

a) Current ratio (rasio lancar)

Rasio ini digunakan untuk mengukur kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek atau utang yang segera jatuh tempo.

30

b) Quick ratio (rasio cepat)

Rasio ini digunakan untuk mengukur kemampuan suatu perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar dengan aktiva tanpa memperhitungkan nilai invetory (persediaan).

c) Cash Ratio (rasio kas)

Rasio ni digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

2) Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi segala kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dilikuidasi.

Rasio-rasio yang digunakan dalam rasio solvabilitas yaitu:

a) Debt to Assets Ratio (DAR)

Rasio ini digunakan untuk mengukur perbandingan antara total uang dengan total aktiva, seberapa besar aktiva perusahaan dibiayai oleh hutang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva

31

b) Debt to Equity Ratio (DER)

Rasio ini digunakan untuk menilai utang dengan ekuitas, untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang.

3) Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan suatu perusahaan dalam mendapatkan laba.

Rasio-rasio yang digunakan dalam rasio profitabilitas yaitu:

a) Profit Margin

Rasio ini menghitung sejauh mana kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu

b) Gross Profit Margin

Gross Profit Margin merupakan perbandingan antara laba kotor yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama. Rasio ini mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiahpenjualan

c) Return On Assets (ROA)

Return On Assets merupakan rasio yang menunjukan kemampuan perusahaan untuk menghasilkan keuntungan dari aktiva yang digunakan.

32

d) Return On Equity (ROE)

Return On Equity adalah perhitungan rasio yang menunjukkan kemampuan perusahaan dalam menghasilkan laba bersih dengan menggunakan modal sendiri dan menghasilkan laba bersih yang tersedia bagi pemilik / investor

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat Perusahaan

Telekomunikasi Indonesia, Tbk disebut TELKOM merupakan BUMN yang bergerak di bidang jasa layanan telekomunikasi dan jaringan di wilayah Indonesia. Sebagai Perusahaan milik negara yang sahamnya diperdagangkan di bursa saham, pemegang saham mayoritas Perusahaan merupakan Pemerintah Republik Indonesia sedangkan sisanya dikuasai oleh publik. Perusahaan penyelenggara bisnis T.I.M.E.S (Telecommunication, Information, Media, Edutainmet and Services) milik negara yang terbesar di Indonesia, yaitu sebuah portfolio bisnis yang lebih lengkap mengikuti tren perubahan bisnis global di masa yang akan datang.

Pada tahun 1882, didirikan sebuah badan usaha swasta penyedia layanan pos dan telegraf. Layanan komunikasi kemudian dikonsolidasikan oleh Pemerintah Hindia Belanda ke dalam jawatan Post Telegraaf Telefoon (PTT). Sebelumnya, pada tanggal 23 Oktober 1856, dimulai pengoperasian layanan jasa telegraf elektromagnetik pertama yang menghubungkan Jakarta (Batavia) dengan Bogor (Buitenzorg).Pada tahun 2009 momen tersebut dijadikan sebagai patokan hari lahir Telkom.

Pada tahun 1961, status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel). Kemudian pada tahun 1965, PN Postel

34

dipecah menjadi Perusahaan Negara Pos dan Giro (PN Pos & Giro) dan Perusahaan Negara Telekomunikasi (PN Telekomunikasi).

Pada tahun 1974, PN Telekomunikasi diubah namanya menjadi Perusahaan Umum Telekomunikasi (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional maupun internasional. Tahun 1980 seluruh saham PT Indonesian Satellite Corporation Tbk. (Indosat) diambil alih oleh pemerintah RI menjadi Badan Usaha Milik Negara (BUMN) untuk menyelenggarakan jasa telekomunikasi internasional, terpisah dari Perumtel.

Pada tahun 1989, ditetapkan Undang-undang Nomor 3 Tahun 1989 tentang Telekomunikasi, yang juga mengatur peran swasta dalam penyelenggaraan telekomunikasi.

Pada tahun 1991 Perumtel berubah bentuk menjadi Perusahaan Perseroan (Persero) Telekomunikasi Indonesia berdasarkan Peraturan Pemerintah Nomor 25 Tahun 1991. Pada tanggal 14 November 1995 dilakukan Penawaran Umum Perdana saham Telkom. Sejak itu saham Telkom tercatat dan diperdagangkan di Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES) (keduanya sekarang bernama Bursa Efek Indonesia (BEI)), Bursa Saham New York (NYSE) dan Bursa Saham London (LSE).

Saham Telkom juga diperdagangkan tanpa pencatatan di Bursa Saham Tokyo. Jumlah saham yang dilepas saat itu adalah 933 juta lembar saham.

Tahun 1999 ditetapkan Undang-undang Nomor 36 Tahun 1999 tentang Telekomunikasi. Sejak tahun 1989, Pemerintah Indonesia melakukan deregulasi di sektor telekomunikasi dengan membuka kompetisi pasar bebas. Dengan demikian, Telkom tidak lagi memonopoli telekomunikasi Indonesia.

35

Tahun 2001 Telkom membeli 35% saham Telkomsel dari PT Indosat sebagai bagian dari implementasi restrukturisasi industri jasa telekomunikasi di Indonesia yang ditandai dengan penghapusan kepemilikan bersama dan kepemilikan silang antara Telkom dan Indosat. Sejak bulan Agustus 2002 terjadi duopoli penyelenggaraan telekomunikasi lokal. Pada 23 Oktober 2009, Telkom meluncurkan “New Telkom” (“Telkom baru”) yang ditandai dengan penggantian identitas perusahaan.

2. VISI dan MISI Visi

Menjadi perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media, Edutainment, dan Services (TIMES) di kewasan regional.

Misi

a. Menyediakan layanan TIMES yang berkualitas tinggi dengan harga yang kompetitif.

b. Menjadi model pengelolaan korporasi terbaik di Indonesia.

Visi dan Misi ditetapkan berdasarkan keputusan Komisaris PT Telekomunikasi Indonesia, Tbk No.09/KEP/DK/2012 pada tanggal 30 Mei 2012.

3. Makna Logo Dan Lambang PT. Telekomunikasi Indonesia Tbk Logo adalah lambang atau simbol khusus yang mewakili suatu perusahaan atau organisasi. Logo merupakan suatu bentuk komunikasi perusahaan untuk mencerminkan citra perusahaan yang hendak dikomunikasikan kepada publiknya. Sebuah logo diciptakan sebagai identitas agar unik dan mudah dibedakan dengan perusahaan

36

kompetitor/pesaing. Pengenalan masyarakat terhadap logo bukanlah pekerjaan mudah, itu sebabnya logo memiliki makna dan karakteristik tersendiri, dan bisa saja mengalami perubahan. Suatu logo bisa membutuhkan waktu bertahun-tahun agar familiar bagi orang banyak.

Gambar 4.1 logo PT. Telekomunikasi indonesia

Arti logo telkom tersebut :

a. Lingkaran, sebagai simbol dari kelengkapan produk dan layanan dalam portofolio bisnis baru Telkom yaitu TIMES b. Tangan yang meraih keluar, symbol ini

mencerminkan pertumbuhan dan ekspansi ke luar.

c. Jemari tangan, symbol ini memaknai sebuah

kecermatan, perhatian, serta kepercayaan serta hubungan yang erat.

d. Kombinasi tangan dan lingkaran, symbol dari matahari terbit yang maknanya adalah perubahan awal yang baru.

e. Telapak tangan yang mencerminkan kehidupan untuk menggapai masa depan.

Makna warna yang digunakan adalah :

a. Merah ( Berani, Cinta, Energi, Ulet) : Mencerminkan spirit Telkom untuk selalu optimis dan berani dalam menghadapi tantangan perusahaan.

37

b. Putih ( Suci, Damai, Cahaya, Bersatu) : mencerminkan spirit Telkom untuk memberikan yang terbaik bagi bangsa.

c. Hitam (Warna Dasar) : melambangkan kemauan keras.

d. Abu (Warna Transisi) : Melambangkan teknologi.

B. Hasil Penelitian

1. Penyajian Data Dari Hasil Penelitian

Penelitian dilakukan pada perusahaan PT. Telekomunikasi Indonesia tbk.

Penelitian ini membahas tentang mengukur kinerja keuangan pada perusahaan PT. Telekomunikasi Indonesia tbk periode 2016-2020. Data yang akan dianalisis merupakan laporan keuangan yang terdiri atas neraca dan laporan rugi laba tahun 2016-2020.

Tabel 4.1 : Laporan posisi keuangan Neraca yang berakhir pada 31 Desember tahun 2016-2020 (Dalam Triliun Rupiah)

Sumber :Laporan Keuangan PT. Telekomunikasi Indonesia (Persero) Tbk Pada Bursa Efek Indonesia.

Konsolidasian 2016 (Rp)

2017 (Rp)

2018 (Rp)

2019 (Rp)

2020 (Rp) Total Aktiva

179.611.000 198.484.000 206.196.000 221.208.000 246.943.000 Liabilitas

74.067.000 86.354.000 88.893.000 103.958.000 126.054.000 Ekuitas yang

didistribusikan kepada pemilik entitas induk

84.384.000 92.713.000 98.910.000 99.561.000 102.527.000

Modal kerja bersih (Asset Lancar – Kewajiban Lancar)

7.939.000 2.185.000 (2.993.000) (16.647.000) (22.590.000)

Investasi pada asosiasi

1.847.000 2.148.000 2.472.000 1.944.000 4.045.000

38

Berdasarkan laporan keuangan neraca dijelaskan bahwa posisi keuangan perusahaan pada PT. Telekomunikasi Indonesia tbk dalam kurun waktu lima tahun (2016-2020) tersebut semakin membaik dengan meningkatnya aset kekayaan yang dimiliki oleh perusahaan. Hal tersebut karena manajemen dengan baik mengelola kekayaan sehingga kinerja keuangan peningkatan yang tidak terlalu besar dan berbeda-beda.

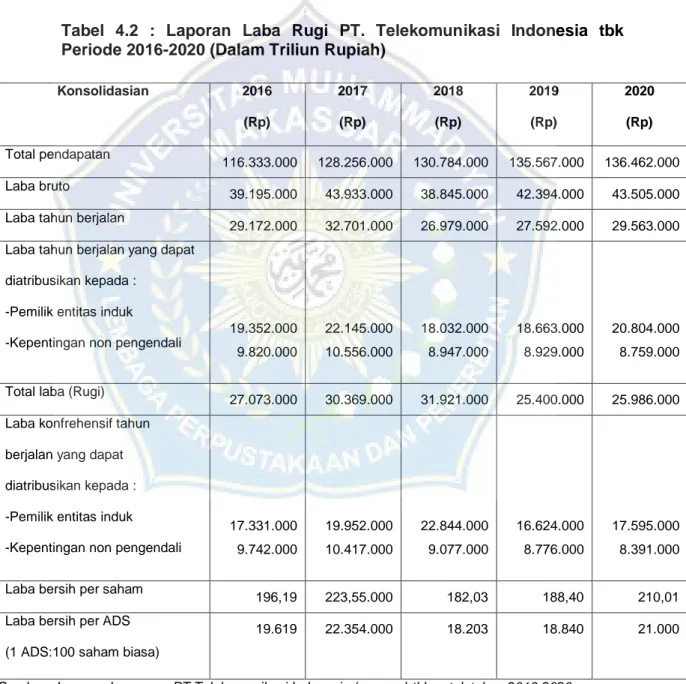

Tabel 4.2 : Laporan Laba Rugi PT. Telekomunikasi Indonesia tbk Periode 2016-2020 (Dalam Triliun Rupiah)

Konsolidasian 2016

(Rp)

2017 (Rp)

2018 (Rp)

2019 (Rp)

2020 (Rp) Total pendapatan

116.333.000 128.256.000 130.784.000 135.567.000 136.462.000 Laba bruto

39.195.000 43.933.000 38.845.000 42.394.000 43.505.000 Laba tahun berjalan

29.172.000 32.701.000 26.979.000 27.592.000 29.563.000 Laba tahun berjalan yang dapat

diatribusikan kepada : -Pemilik entitas induk -Kepentingan non pengendali

19.352.000 9.820.000

22.145.000 10.556.000

18.032.000 8.947.000

18.663.000 8.929.000

20.804.000 8.759.000

Total laba (Rugi)

27.073.000 30.369.000 31.921.000 25.400.000 25.986.000 Laba konfrehensif tahun

berjalan yang dapat diatribusikan kepada : -Pemilik entitas induk -Kepentingan non pengendali

17.331.000 9.742.000

19.952.000 10.417.000

22.844.000 9.077.000

16.624.000 8.776.000

17.595.000 8.391.000

Laba bersih per saham

196,19 223,55.000 182,03 188,40 210,01

Laba bersih per ADS (1 ADS:100 saham biasa)

19.619 22.354.000 18.203 18.840 21.000

Sumber : Laporan keuangan PT.Telekomunikasi Indonesia (persero) tbk untuk tahun 2016-2020

39

Berdasarkan tabel diatas laporan laba rugi memuat jenis-jenis pendapatan dan juga melaporkan biaya yang dikeluarkan berikut jumlahnya atau nilai uangnya dalam periode waktu yang berbeda dari tahun 2016-2020. Selisih dari jumlah pendapatan disebut laba rugi. Jika jumlah pendapatan lebih besar dari jumlah biaya, maka dikatakan perusahaan dalam kondisi laba atau untung begitupun sebaliknya. Dapat dilihat dari laporan laba rugi pada PT.

Telekomunikasi Indonesia tbk dari tahun 2016-2020 pendapatan nya mengalami peningkatan.

a. Analisis Rasio Likuiditas

Rasio likuiditas merupakan rasio yang menggambarkan kemampuan suatu perusahaan untuk melunasi semua kewajiban yang harus segera dipenuhi (hutang jangka pendek).

1) Current Ratio (Rasio Lancar)

( )

( )

( )

( )

40

( )

2) Quick ratio (rasio cepat)

( )

( )

( )

( )

( )

3) Cash Ratio (rasio kas)

( )

( )

41

( )

( )

( )

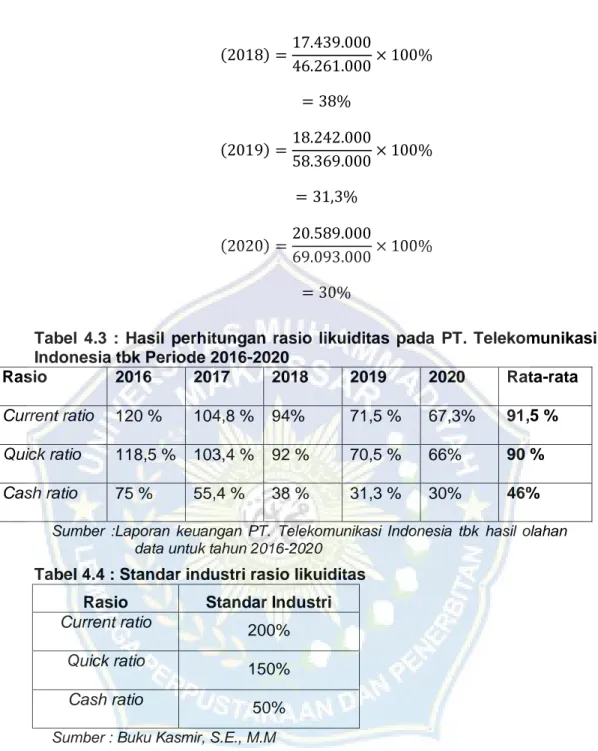

Tabel 4.3 : Hasil perhitungan rasio likuiditas pada PT. Telekomunikasi Indonesia tbk Periode 2016-2020

Rasio 2016 2017 2018 2019 2020 Rata-rata

Current ratio 120 % 104,8 % 94% 71,5 % 67,3% 91,5 % Quick ratio 118,5 % 103,4 % 92 % 70,5 % 66% 90 % Cash ratio 75 % 55,4 % 38 % 31,3 % 30% 46%

Sumber :Laporan keuangan PT. Telekomunikasi Indonesia tbk hasil olahan data untuk tahun 2016-2020

Tabel 4.4 : Standar industri rasio likuiditas Rasio Standar Industri

Current ratio 200%

Quick ratio 150%

Cash ratio 50%

Sumber : Buku Kasmir, S.E., M.M

Rata-rata current ratio PT.Telekomunikasi Indonesia tbk dilihat dari tabel 4.3 adalah 91,5 %. Untuk tahun 2016 sebesar 120%, kemudian turun lagi pada tahun 2017 sebesar 104,8%, tahun 2018 94% dan tahun 2019 sebesar 71,5%

kemudian turun lagi di tahun 2020 menjadi 67,3 %. Penurunan yang terjadi diakibatkan karena adanya hal yang dipicu oleh naiknya beban yang masih harus dibayar oleh perusahaan dan utang usaha. Menurut Kasmir (2008) standar