BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan pada masa Orde Baru dilakukan secara sentralistik, dari tahap perencanaan sampai dengan tahap implementasi ditentukan oleh pemerintah pusat dan dilaksanakan oleh pemerintah daerah yang merupakan perpanjangan tangan dari pemerintah pusat. Sistem pembangunan sentralistik tersebut walaupun satu sisi bisa dikatakan cukup berhasil yaitu ditandai dengan adanya stabilitas harga, inflasi yang terkedali, swasembada pangan, pengangguran dan kemiskinan yang rendah, namun di sisi lain mengandung kelemahan yang sangat mendasar yaitu partisipasi dan inisiatif pemerintah daerah dan masyarakat lokal diabaikan. Pola kebijakan yang bersifat top down tersebut walaupun telah berhasil membangun sesuatu di daerah tersebut namun sering kali bentuk dan hasil pembangunan yang telah dilakukan sebenarnya tidak/belum diperlukan oleh masyarakat ditempat tersebut atau dengan kata lain pembangunan dari pola kebijakan top down tersebut tidak tepat sasaran.

Pemerintah pada hakikatnya mengemban tiga fungsi utama yakni fungsi distribusi, fungsi stabilisasi, dan fungsi alokasi. Fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif dan tepat dilaksanakan oleh Pemerintah Pusat, sedangkan fungsi alokasi oleh Pemerintahan Daerah yang lebih mengetahui kebutuhan, kondisi, dan situasi masyarakat setempat. Pembagian ketiga fungsi dimaksud sangat penting sebagai landasan dalam penentuan dasar-dasar perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung jawab. Penyelenggaraan otonomi daerah tersebut harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Sebagai daerah otonom, penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi, dan akuntabilitas.

Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang menjadi kewenangan Pemerintah Daerah dibiayai dari Anggaran Pendapatan dan Belanja Daerah (APBD). Penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab Pemerintah Pusat dibiayai dari Anggaran Pendapatan dan Belanja Negara (APBN). Pembiayaan APBN juga mencakup pada penyelenggaraan kewenangan pusat yang didekonsentrasikan kepada gubernur atau ditugaskan kepada Pemerintah Daerah dan/atau Desa atau sebutan lainnya dalam rangka Tugas Perbantuan.

Pada saat era reformasi bergulir, terjadi perubahan yang sangat mendasar dalam sistem pemerintahan di Indonesia, yaitu perubahan dari sistem pemerintahan yang bersifat sentralisasi menjadi desentralisasi. Perubahan tersebut tentunya memiliki dampak yang sangat luas bagi pemerintah daerah dalam mengatur dan mengelola daerahnya sesuai dengan Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian diperbaharui dengan Undang-Undang No.

32 Tahun 2004.

Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah diperbaharui dengan Undang-Undang No. 33 Tahun 2004. Implementasi undang-undang yang telah diperbarui, dijabarkan dalam Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan. Kedua undang-undang tersebut telah memberikan otonomi bagi Pemerintah Daerah dan dukungan sistem keuangan pada pelaksanaan otonomi tersebut.

Kewenangan dan tanggung jawab pemerintah daerah yang semakin besar diharapkan dapat mengatasi masalah pembangunan di daerahnya dengan lebih baik. Disamping itu, pemerintah daerah pun mempunyai kontribusi yang sangat besar dari hasil sumber-sumber penerimaan daerah, yaitu berupa pengalokasian

sumber-sumber penerimaan daerah yang sebagian besar dikembalikan bagi pembangunan daerahnya. Perencanaan pembangunan daerah harus mengarah pada wacana otonomi yang pelaksanaannya tidak lepas dari kontrol masyarakat secara adil dan merata.

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah diharapkan Pemerintah Daerah dapat memaksimalkan fungsi barunya tersebut. Sedangkan sistem desentralisasi mengatur fungsi-fungsi yang lebih tegas antara lain :

a. Pemerintah Pusat dapat berkonsentrasi pada masalah-masalah strategis ekonomi makro sedangkan pelaksanaan operasional pembangunan ditangani oleh pemerintah daerah;

b. Pendelegasian yang tegas dari pemerintah pusat kepada pemerintah daerah untuk berkonsentrasi dalam pelaksanaan operasional pembangunan di daerah;

c. Adanya kontrol dari masyarakat terhadap jalannya pembangunan sehingga dapat mengurangi terjadinya penyimpangan-penyimpangan terhadap jalannya pembangunan.

Dengan pelaksanaan ketiga hal tersebut maka diharapkan pembangunan ekonomi akan menjadi lebih baik, tepat sasaran, adil dan merata.

Penyelenggaraan Otonomi Daerah dimaksudkan untuk memberikan kewenangan yang luas, nyata dan bertanggungjawab kepada daerah secara profesional.

Kewenangan yang luas diwujudkan dengan pengaturan, pembagian dan pemanfaatan sumber daya nasional, serta perimbangan keuangan pusat dan daerah. Pelaksanaan kewenangan harus sesuai dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta memperhatikan potensi dan keanekaragaman daerah. Pelaksanaan otonomi daerah memberikan peluang kepada daerah untuk menyatukan dan mengurus rumah tangganya sendiri, baik dalam perencanaan, pelaksanaan pembangunan, pengawasan dan pengendalian.

Otonomi daerah dapat mendekatkan pelayanan masyarakat, disamping juga semakin mengoptimalkan pemanfaatan potensi daerah baik sumber daya alam maupun sumber daya manusia yang ada di daerah.

Undang-Undang No. 33 Tahun 2004 menyebutkan bahwa sumber-sumber penerimaan daerah berasal dari Pendapatan Asli Daerah (PAD), dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah. Undang-undang tersebut bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-daerah. Ketiga komponen Dana Perimbangan ini merupakan sistem transfer dana dari Pemerintah Pusat serta merupakan satu kesatuan yang utuh.

Menurut PP No. 55 Tahun 2005, dana perimbangan yang terdiri atas Penerimaan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang besarnya sangat tergantung terhadap kontribusi daerah tersebut. Sebesar 26 persen dari APBN merupakan sumber dana bagi DAU yang sistem pembagiannya sebesar 10 persen untuk provinsi dan 90 persen untuk kabupaten/kota di seluruh Indonesia. Sumber penerimaan terbesar yaitu dari penerimaan pajak yang besarnya mencapai 90 persen kembali bagi pembangunan daerah.

1.2 Perumusan Masalah

Data dari Departemen Keuangan tahun 1983 sampai dengan tahun 2007 menunjukan bahwa persentase DAU terhadap APBD Kabupaten Bogor dari tahun ke tahun terus mengalami peningkatan. DAU yang diterima Kabupaten Bogor ini merupakan bagian terpenting dari pengeluaran pemerintah (APBD) Kabupaten Bogor, sehingga diharapkan dapat memberikan kontribusi terhadap pertumbuhan ekonomi di kabupaten ini.

Anggaran pembiayaan pembangunan yang bersumber dari APBD seharusnya memberikan kontribusi yang sangat besar bagi pertumbuhan Pendapatan Domestik Regional Bruto (PDRB) sehingga hasilnya dapat dirasakan bagi kesejahteraan masyarakat. Proporsi rata-rata DAU terhadap APBD Kabupaten Bogor dari tahun 1983 sampai dengan tahun 2007 mencapai lebih dari 40 persen.

Proporsi DAU tersebut mengalami peningkatan yang cukup mencolok yaitu pada tahun 2001 sampai dengan tahun 2007 yaitu mencapai 55 persen (Lampiran III).

Salah satu ukuran pertumbuhan ekonomi suatu daerah dapat dilihat dari laju pertumbuhan PDRB-nya. Berkaitan dengan data tersebut di atas dan untuk menganalisis korelasi antara DAU dengan PDRB di Kabupaten Bogor, maka rumusan masalah pertama dalam kajian ini yaitu “Bagaimana pengaruh penerimaan DAU terhadap Produk Domestik Regional Bruto (PDRB) di Kabupaten Bogor?” Hal ini dikaitkan pula dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Persentase DAU terhadap total APBD yang sudah lebih dari setengahnya ini menunjukkan kondisi yang kurang baik. Jika suatu saat ada kebijakan dari Pemerintah Pusat untuk menghentikan alokasi DAU tersebut ke Pemerintah Daerah, maka APBD Kabupaten Bogor kemungkinan tidak akan mampu lagi membiayai pembangunannya dan hanya mampu membiayai pembiayaan rutinnya.

Berkaitan dengan fakta dan data tersebut di atas, maka rumusan masalah yang kedua dalam kajian ini adalah “Strategi apa yang harus dilakukan oleh Kabupaten Bogor untuk mengurangi ketergantungan Pendanaannya pada DAU ?”.

Saat ini pemerintah pusat masih terus melakukan “inovasi” kebijakan tentang formulasi pembagian DAU yang diharapkan dapat dirasakan lebih “adil” bagi seluruh Pemerintah Daerah di Indonesia. Salah satu kajian yang masih diperdebatkan antara lain adalah formula perhitungan DAU yang juga mempertimbangkan luas lautan, hal ini penting karena banyak Provinsi yang persentase luas lautan lebih besar dari pada daratannya.

Pertumbuhan PDRB di suatu daerah diharapkan dapat mencerminkan tingkat kesejahteraan masyarakatnya. Dari data angka kemiskinan yang

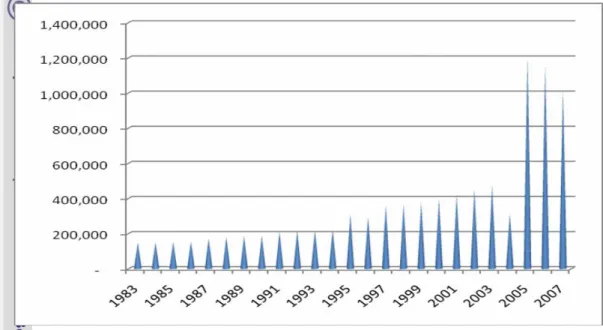

dikeluarkan oleh BPS menunjukan bahwa angka kemiskinan di Kabupaten Bogor dari tahun ke tahun mempunyai kecenderungan mengalami peningkatan (Gambar 1). Persentase rata-rata angka kemiskinan Kabupaten Bogor dari tahun 2003 sampai dengan tahun 2007 sebesar 20 persen (Lampiran III), atau lebih tinggi dari rata-rata tingkat kemiskinan nasional pada periode yang sama sebesar 16,89 persen (Bappenas 2007).

Gambar 1 Grafik Angka Kemiskinan di Kabupaten Bogor tahun 1983 s.d. 2007

Salah satu tugas pemerintah daerah adalah mensejahterakan masyarakat yang ada di wilayahnya. Bentuk usaha pemerintah daerah dalam memerangi kemiskinan adalah dengan menyusun strategi dan program serta mengalokasikan anggaran yang proporsional untuk memberantas kemiskinan di wilayahnya.

Terkait dengan hal tersebut, rumusan permasalahan ketiga dalam kajian ini adalah

”Bagaimana korelasi implementasi APBD yang ditopang oleh DAU ini terhadap tingkat kemiskinan di Kabupaten Bogor ?”.

1.3 Tujuan Kajian

Tujuan kajian mengenai pengaruh DAU terhadap PDRB dan tingkat kemiskinan di Kabupaten Bogor adalah :

a. Menganalisis pengaruh penerimaan DAU terhadap pertumbuhan PDRB di Kabupaten Bogor.

b. Mengevaluasi terhadap strategi-strategi yang dilakukan Kabupaten Bogor untuk mengurangi ketergantungan APBD terhadap penerimaan DAU dari Pemerintah Pusat serta menganalisis dampak apabila DAU dari pemerintah pusat dihentikan dan apa implikasinya bagi ekonomi Kabupaten Bogor.

c. Menganalisis dan mengevaluasi pengaruh implementasi APBD yang ditopang DAU terhadap tingkat kemiskinan di Kabupaten Bogor.

1.4 Kegunaan Kajian

Penelitian ini diharapkan dapat memberikan masukan kepada Pemerintah Daerah Kabupaten Bogor tentang sudah seberapa bergantungnya APBD Kabupaten Bogor terhadap penerimaan DAU, sehingga diharapkan Pemerintah Daerah dapat lebih

”kreatif” dalam menggali sumber-sumber pembiayaan pembangunan di daerahnya namun tidak memberatkan dunia usaha dengan adanya pungutan-pungutan baru karena Pemerintah Daerah hanya mengejar target setoran tanpa memperhatikan dampaknya.

Hasil kajian diharapkan dapat memberikan sumbang pemikiran kepada Pemerintah Daerah Kabupaten Bogor tentang strategi-strategi atau program- program pembangunan yang kiranya dapat diimplementasikan untuk kesejahteraan seluruh masyarakat Kabupaten Bogor. Hasil kajian secara khusus diharapkan juga memberikan informasi tentang strategi penurunan angka kemiskinan di Kabupaten Bogor.

Dalam kajian ini pula penulis berharap dapat memberikan sumbang saran tentang program dan kebijakan apa yang sebaiknya diambil oleh Pemerintah Daerah Kabupaten Bogor untuk mengoptimalkan pertumbuhan PDRB-nya, khususnya yang disumbang melalui pengeluaran pemerintah.