SKRIPSI OLEH RIZKA PERDANA PUTRI

Bebas

111

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

(25)

(26)

(27)

(28)

(29)

(30)

(31)

(32)

(33)

(34)

(35)

(36)

(37)

(38)

(39)

(40)

(41)

(42)

(43)

(44)

Gambar

+7

Dokumen terkait

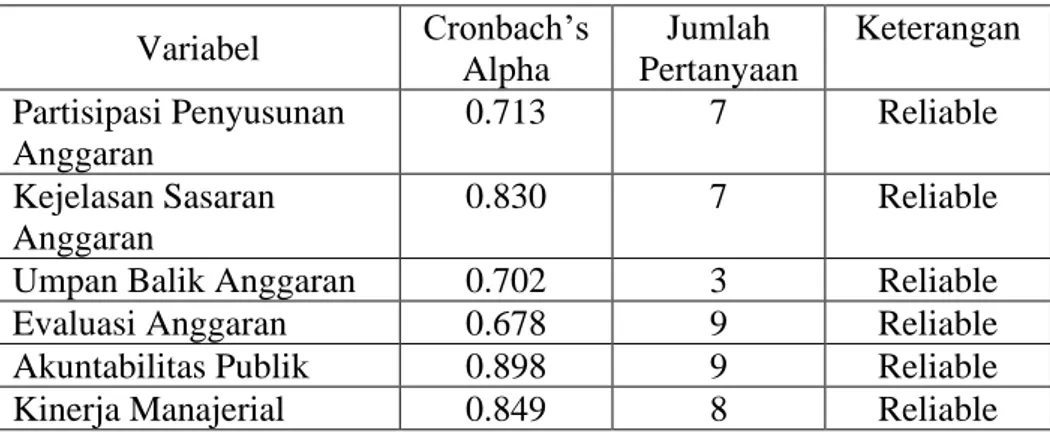

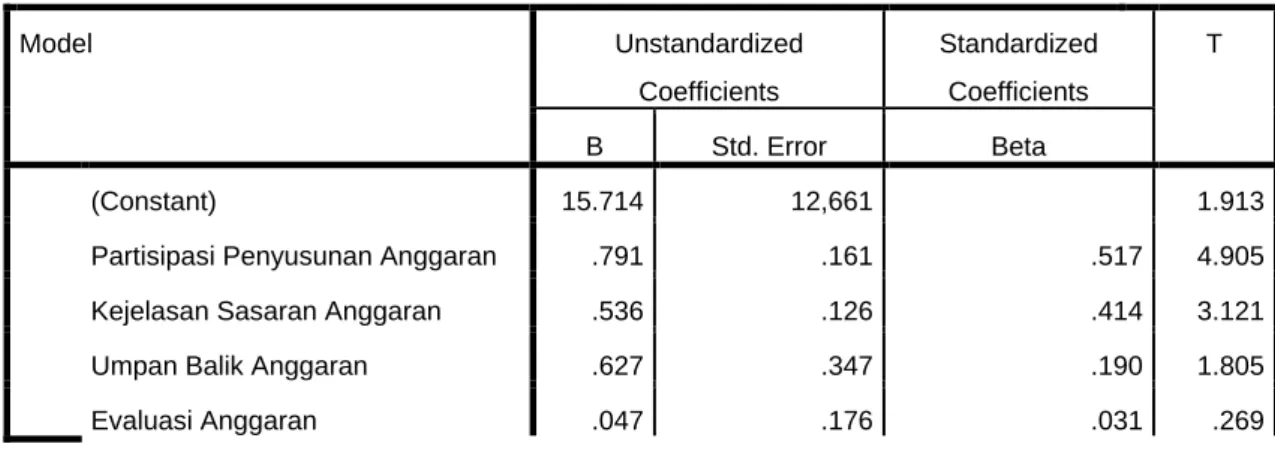

Maka dapat dirumuskan pernyataan penelitian : apakah Kejelasan Sasaran Anggaran yang terdiri dari partisipasi penyusutan, kejelasan sasaran anggaran, evaluasi anggaran,

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Income

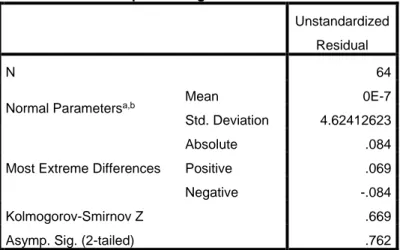

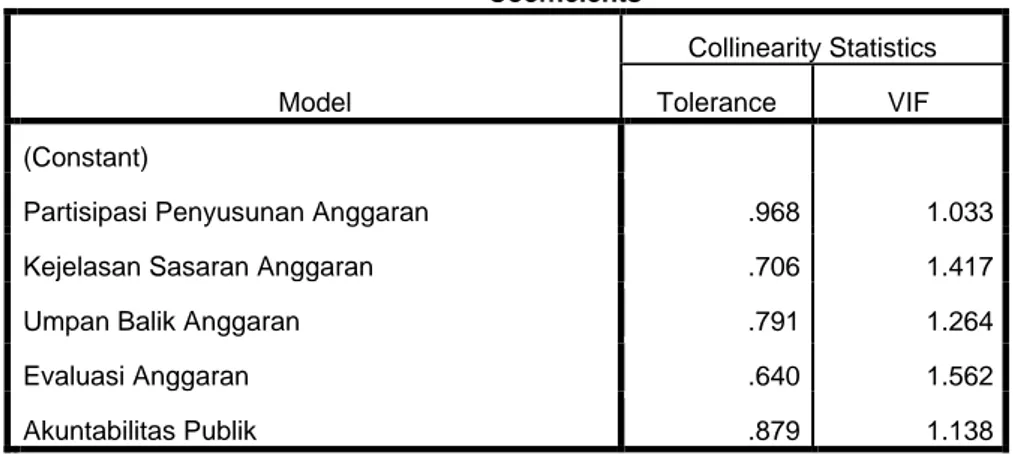

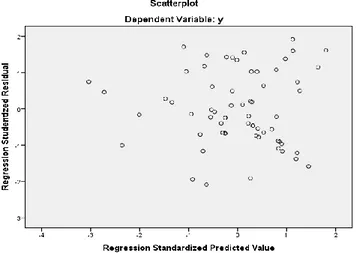

Nilai tersebut menyatakan bahwa apabila variabel independen (partisipasi penyusunan anggaran, kejelasan sasaran anggaran struktur desentralisasi, akuntabilitas publik

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”ANALISIS PENGARUH AUDIT TENURE, UKURAN KAPA DAN DIVERSIFIKASI GEOGRSAFIS

Saya yang bertanda tangan dibawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Upah Minimum Kabupaten/Kota Terhadap Produktivitas

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pertumbuhan Ekonomi, Sisa Lebih Pembiayaan Anggaran, Pendapatan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kompetensi, Penempatan Kerja, dan Pengembangan Karir Karyawan

Yang bertanda tangan di bawah ini, saya, Nur Endah Wulandari, menyatakan bahwa skripsi dengan judul : PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP