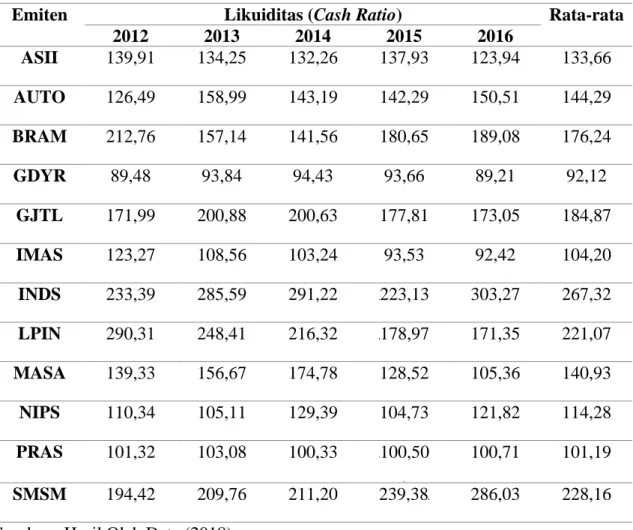

Profitabilitas : Dampak dari Likuiditas dan Leverage Keuangan

Teks penuh

Gambar

Dokumen terkait

Dinas PU Bina Marga Tahun 2016 terdapat perencanaan kinerja, perjanjian kinerja dan juga capaian kinerja dan realisasi Dimana sasaran strategis dinas PU Bina

Sediaan tabir surya adalah sediaan kosmetika yang digunakan dengan maksud membaurkan atau menyerap secara efektif cahaya matahari terutama pada daerah emisi gelombang ultraviolet

Tesis ini didasari dari homologi antara manusia dan spesies bukan manusia (hewan sebagai subyek penelitian). Ardrey juga menekankan bahwa naluri teritorial merupakan

Tujuan dari tugas akhir ini adalah membuat pemodelan dari proses otomasi plant dual conveyor dengan metode sequence chart kemudian mengimplementasikan hasil dari

Masalah yang diidentifikasi oleh peneliti dalam penelitian ini adalah Belum adanya Lembaga Keuangan Mikro yang disediakan oleh Pemerintah Kota Tangerang dalam mengatasi

Pada pengamatan langsung di lapangan peneliti menemukan kegiatan bargaining distributif yang dilakukan siswa dalam melakukan tes lisan mata pelajaran PKN (Pendidikan

PEDAGOGICAL COMPETENCE TOWARD THE STUDENTS’ ACHIEVEMENT IN LEARNING MATH AT ELEVENTH CLASS OF SENIOR HIGH SCHOOL IN KUNINGAN REGENCY”.. It is presented