STIE LATANSA MASHIRO

PRODI AKUNTANSI

1. Identify accounting topics where the time value of money is relevant.

2. Distinguish between simple and compound interest.

3. Use appropriate compound interest tables.

4. Identify variables fundamental to solving interest problems.

5. Solve future and present value of 1 problems.

6. Solve future value of ordinary and annuity due problems.

7. Solve present value of ordinary and annuity due problems.

8. Solve present value problems related to deferred annuities and bonds.

9. Apply expected cash flows to present value measurement.

After studying this chapter, you should be able to:

Accounting and the Time

Value of Money

6

BASIC TIME VALUE CONCEPTS

Hubungan antara waktu dan uang.

Satu rupiah uang yang diterima saat ini bernilai lebih besar

dari pada beberapa waktu di masa depan.

Time Value of Money

Ketika memutuskan antara investasi atau

pinjaman, kita perlu membandingkan nilai uang saat ini dan saat mendatang.

1. Wesel (Notes)

2. Sewa (Lease)

3. Dana Pensiun.

4. Aset jangka panjang

Penerapan Nilai Waktu Uang:

5. Kompensasi saham

6. Kombinasi bisnis

7. Disclosures

8. Kewajiban Lingkungan

Pembayaran untuk penggunaan uang.

kelebihan uang tunai yang diterima atau dibayar atas jumlah

yang dipinjamkan atau dipinjam (principal).

Hakekat Bunga:

BASIC TIME VALUE CONCEPTS

Pokok Pinjaman (p). Tungkat suku bunga (i). Lama pinjaman (n)

Bunga hanya dihitung berdasarkan pokoknya.

Bunga Sederhana

Contoh: Barstow Electric Inc meminjam $ 10.000 dengan jatuh tempo 3 tahun pada tingkat bunga sederhana dari 8% per tahun. Hitunglah

total bunga yang harus dibayar selama 1 tahun.

Bunga =

p

xi

xn

= $10,000 x .08 x 1

= $800

Bunga

Tahunan

Interest computed on the principal only.

Simple Interest

Contoh 2: Barstow Elektrik Inc meminjam $ 10.000 untuk 3 tahun pada tingkat bunga sederhana dari 8% per tahun. Menghitung total bunga yang harus dibayar selama 3 tahun adalah:

Total Bunga =

p

xi

xn

= $10,000 x .08 x 3

= $2,400

Total Bunga

Simple Interest

Bunga =

p

xi

xn

= $10,000 x .08 x 3/12

= $200

Bunga yang dihitung atas pokok.

Illustration: Jika Barstow meminjam $ 10.000 untuk 3 bulan dengan tingkat bunga 8% per tahun, bunga dihitung sebagai berikut.

Bunga

Bulanan

Bunga Majemuk (

Compound Interest

)

Menghitung bunga berdasarkan:

► pokok dan

► bunga yang diperoleh yang belum dibayar atau

ditarik.

Jenis perhitungan bunga diterapkan dalam bisnis tertentu

.

BASIC TIME VALUE CONCEPTS

Illustration: Tomalczyk mendepositokan $ 10.000 pada National Bank, di mana ia akan mendapatkan bunga 9% per tahun. Jika $ 10.000 di depositokan pada First State Bank, ia akan mendapatkan bunga majemuk dari 9% per tahun majemuk setiap tahun. Dalam kedua kasus tersebut, Tomalczyk tidak akan menarik bunga sampai 3 tahun dari tanggal penyimpanan.

Year 1 $10,000.00 x 9% $ 900.00 $ 10,900.00 Year 2 $10,900.00 x 9% $ 981.00 $ 11,881.00 Year 3 $11,881.00 x 9% $1,069.29 $ 12,950.29

ILLUSTRATION 6-1

Simple vs. Compound Interest

Table 6-1 - Future Value of 1

Table 6-2 - Present Value of 1

Table 6-3 - Future Value of an Ordinary Annuity of 1

Table 6-4 - Present Value of an Ordinary Annuity of 1

Table 6-5 - Present Value of an Annuity Due of 1

Tabel Bunga Majemuk

Jumlah Periode = jumlah tahun x jumlah periode majemuk per tahun. Suku Bunga Periode Majemuk = suku bunga tahunan dibagi dengan jumlah periode majemuk per tahun.

Pokok ditambah bunga terakumulasi pada akhir dari masing-masing periode.

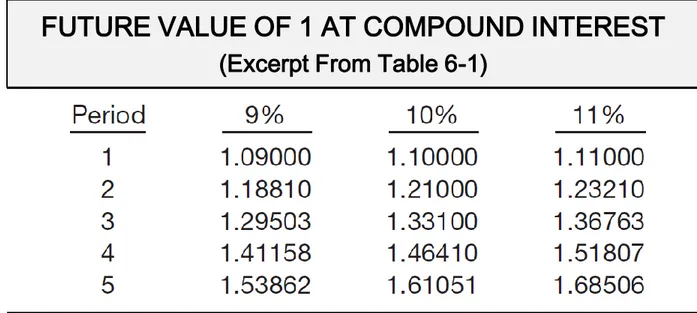

ILLUSTRATION 6-2

Excerpt from Table 6-1

Tabel Bunga Majemuk

FUTURE VALUE OF 1 AT COMPOUND INTEREST

(Excerpt From Table 6-1)

Rumus menentukan factor nilai masa depan (FVF) :

Where:

Tabel Bunga Majemuk

FVFn,i

= FVF pada tahun ke-n dg tingkat suku bunga sebesar i.n

= jumlah tahuni

= suku bunga untuk satu tahunUntuk menggambarkan penggunaan tabel bunga dalam menghitung jumlah bunga dan pokok, Ilustrasi 6-3 menunjukkan nilai masa depan yang

terakumulasi dengan asumsi tingkat bunga 9%

ILLUSTRATION 6-3

Accumulation of Compound Amounts

Compound Interest Tables

Jumlah tahun X jumlah periode bunga pertahun = Jumlah periode

ILLUSTRATION 6-4

Frequency of Compounding

Compound Interest Tables

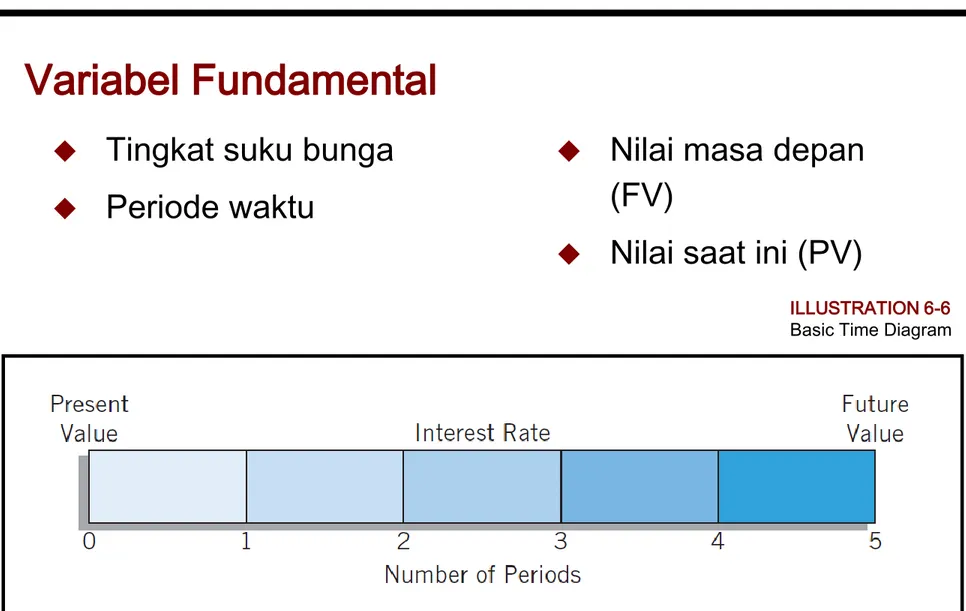

Tingkat suku bunga

Periode waktu

Variabel Fundamental

ILLUSTRATION 6-6

Basic Time Diagram

Nilai masa depan

(FV)

Nilai saat ini (PV)

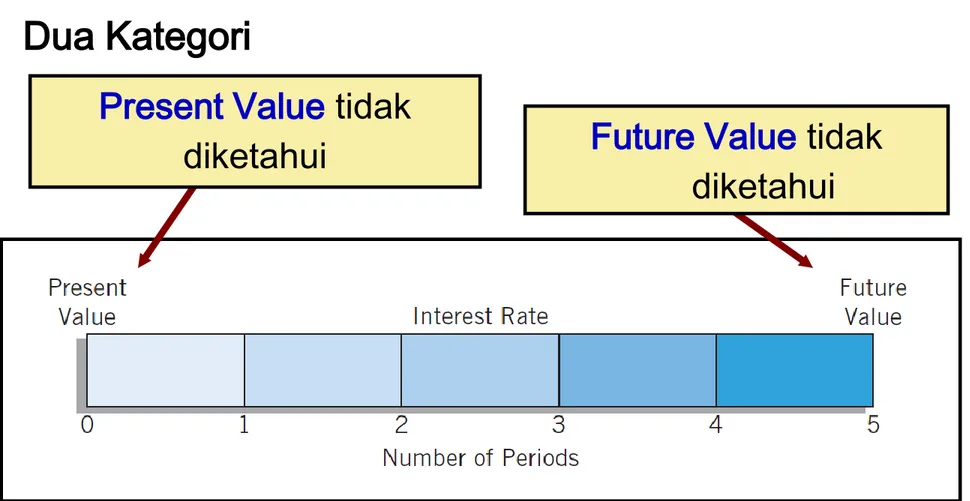

MASALAH BUNGA TUNGGAL

Future Value

tidak

diketahui

Dua Kategori

ILLUSTRATION 6-6

Basic Time Diagram

Present Value

tidak

diketahui

Nilai di masa mendatang dari jumlah tertentu yang diinvestasikan, dengan asumsi bunga majemuk.

FV

= Nilai yang akan datang

PV

= Nilai saat ini

= Faktor nilai yang akan datang

FVF

n,iDimana:

Nilai yang akan datang pada bunga tunggal

Future Value of a Single Sum

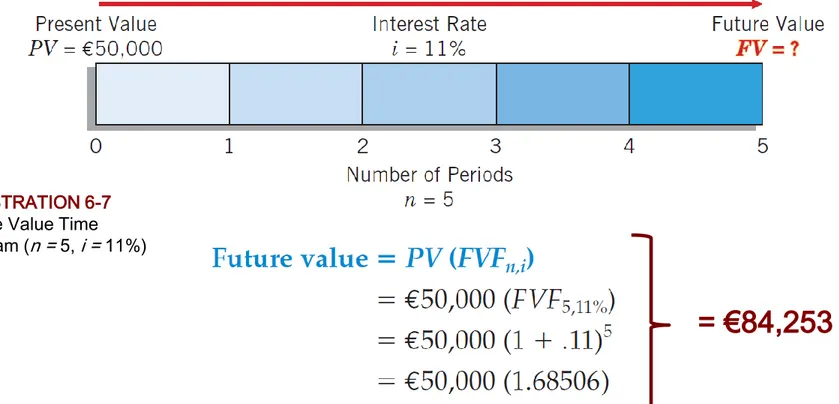

Illustration: Bruegger Co ingin menentukan nilai masa depan dari € 50.000 jika diinvestasikan selama 5 tahun secara majemuk setiap tahun pada tingkat bunga 11%.

= €84,253

ILLUSTRATION 6-7

Future Value Time Diagram (n = 5, i = 11%)

Table apa

yang

digunakan?

Future Value of a Single Sum

Illustration:

Bruegger Co ingin menentukan nilai masa depan

dari € 50.000 jika diinvestasikan selama 5 tahun secara

majemuk setiap tahun pada tingkat bunga 11%.

Alternate Calculation

ILLUSTRATION 6-7

Future Value Time Diagram (n = 5, i = 11%)

Faktor mana yang digunakan?

€50,000

Nilai Saat ini Factor Nilai Masa depan

x 1.68506

=

€84,253

i=11% n=5

Future Value of a Single Sum

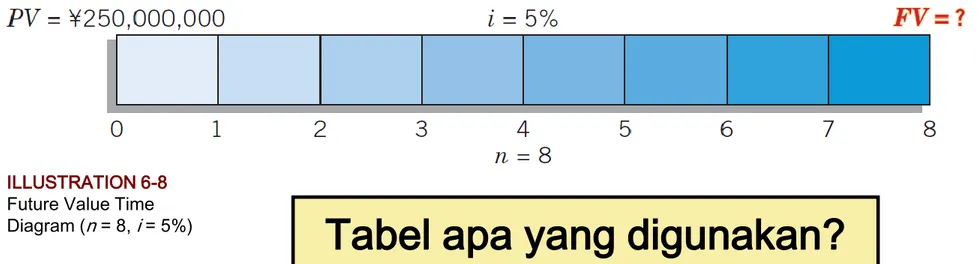

Alternate CalculationIllustration: Shanghai Electric Power mendeposit ¥ 250 juta dalam rekening escrow dengan pada Commercial Bank of China (CHN) pada awal 2019

sebagai jaminan terhadap pembangunan pembangkit listrik akan selesai pada 31 Desember 2022. Berapa jumlah deposito yang akan dimiliki perusahaan pada akhir tahun ke 4 jika bunga 10% berlaku majemuk pada setiap semester?

Tabel apa yang digunakan?

Future Value of a Single Sum

ILLUSTRATION 6-8

Future Value Time Diagram (n = 8, i = 5%)

Nilai Sekarang Factor Nilai Masa depan

¥250,000,000

x 1.47746

=

¥369,365,000

i=5% n=8

Present Value of a Single Sum

SINGLE-SUM PROBLEMS

Jumlah yang dibutuhkan untuk berinvestasi sekarang, untuk menghasilkan nilai masa depan

Rumus menentukan

present value factor

:Where:

PVFn,i

= present value factor for n periods ati

interestn

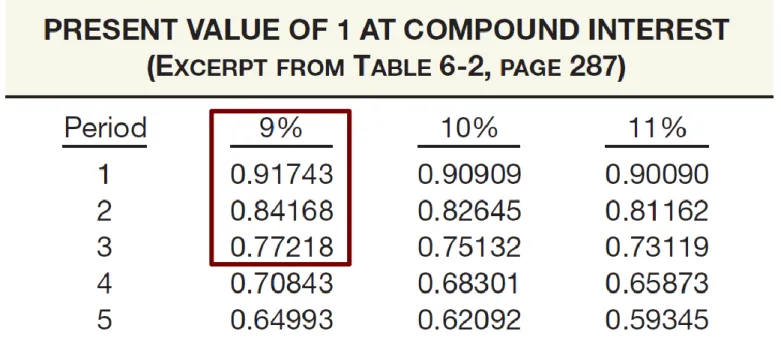

= number of periodsDengan asumsi tingkat bunga 9%, nilai sekarang dari 1 rupiah diskonto selama tiga periode yang berbeda seperti yang ditunjukkan pada Gambar 6-10.

ILLUSTRATION 6-10

Present Value of 1 Discounted at 9% for Three Periods

ILLUSTRATION 6-9

Excerpt from Table 6-2

Illustration 6-9 menunjukkan "nilai sekarang dari 1 rupiah" selama lima periode yang berbeda pada tiga tingkat bunga yang berbeda.

Present Value of a Single Sum

Jumlah yang dibutuhkan untuk diinvestasikan sekarang, untuk menghasilkan nilai masa depan yang diketahui.

Where:

FV

= future valuePV

= present value= present value factor for

n

periods ati

interestPVF

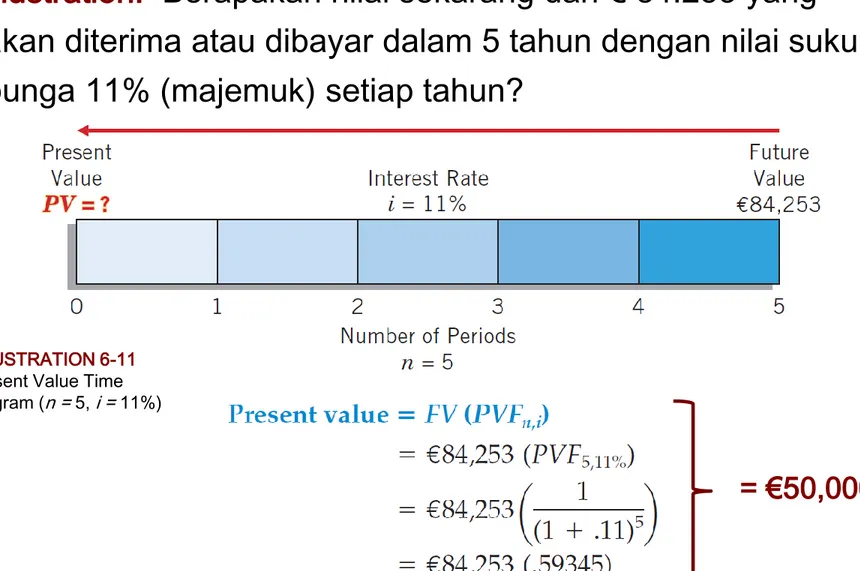

n,iIllustration: Berapakah nilai sekarang dari € 84.253 yang akan diterima atau dibayar dalam 5 tahun dengan nilai suku bunga 11% (majemuk) setiap tahun?

Present Value of a Single Sum

= €50,000

ILLUSTRATION 6-11

Present Value Time Diagram (n = 5, i = 11%)

What table do we use?

Present Value of a Single Sum

Illustration: Berapa nilai sekarang dari € 84.253 yang akan diterima atau dibayar dalam 5 tahun dengan nilai tingkat suku bunga 11% majemuk setiap tahun?

Alternate Calculation

ILLUSTRATION 6-11

Present Value Time Diagram (n = 5, i = 11%)

€84,253

Future Value Factor Present Value

x .59345

=

€50,000

What factor?

i=11% n=5

Illustration: Asumsikan bahwa paman Anda yang kaya akan memberikan $ 2.000 untuk liburan ketika Anda lulus dari perguruan tinggi 3 tahun dari sekarang. Dia

mengusulkan untuk membiayai perjalanan tersebut dengan menginvestasikan sejumlah uangnya sekarang dengan bunga majemuk 8%. Hal tersebut dilakukan dengan harapan akan menerima $ 2000 setelah Anda lulus. Berapa banyak uang yang harus

diinvestasikan saat ini.

What table do we use?

ILLUSTRATION 6-12

Present Value Time

$2,000

Future Value Factor Present Value

x .79383

=

$1,587.66

What factor?

i=8% n=3

Solving for Other Unknowns

Example—Computation of the Number of Periods

Desa Wargoen ingin mempunyai dana sebesar $ 70.000 yang akan

digunakan untuk membangun monumen veteran di alun-alun kota. Pada awal tahun ini, Kota tersebut menyimpan dana sebesar $ 47.811 dan mendapatkan bunga 10% majemuk setiap tahun. Berapa tahun yang diperlukan untuk mengumpulkan $ 70.000 tersebut?

ILLUSTRATION 6-13

SINGLE-SUM PROBLEMS

Example—Computation of the Number of Periods

ILLUSTRATION 6-14

Menggunakan faktor Nilai Masa Depan Dari 1,46410, lihat tabel 6-1.

Example—Computation of the Number of Periods

ILLUSTRATION 6-14

Menggunakan faktor nilai sekarang dari 0,68301, lihat Tabel 6-2 dan

bawah kolom 10% untuk

menemukan bahwa faktor tersebut di baris 4.

ILLUSTRATION 6-15 Perusahaan desainer membutuhkan dana € 1.409.870 untuk penelitian

dasar pada 5 tahun yang akan datang. Saat ini perusahaan memiliki dana sebesar € 800.000 untuk diinvestasikan. Berapa suku bunga investasi sehingga dengan modal € 800.000 dapat mendanai proyek-proyek penelitian dasar tersebut pada 5 tahun yang akan datang?

Example—Computation of the Interest Rate

ILLUSTRATION 6-16

Menggunakan faktor nilai masa depan dari 1,76234, lihat Tabel 6-1

dan baca di baris 5-periode untuk menemukan faktor.

Example—Computation of the Interest Rate

Menggunakan faktor nilai sekarang dari 0,56743, lihat Tabel 6-2 dan

baca di baris 5-periode untuk menemukan faktor.

Example—Computation of the Interest Rate

Solving for Other Unknowns

(1) Pembayaran secara periodik atau penerimaan (disebut sewa) dengan jumlah yang sama,

(2) Panjang interval antara sewa tersebut adalah sama, dan

(3) Coumpounding bunga setiap interval.

Persyaratan :

Ordinary Annuity - rents occur at the end of each period.

Annuity Due - rents occur at the beginning of each period.

Two Types

Nilai masa depan dari Anuitas

Sewa terjadi pada setiap akhir periode. Tidak ada bunga selama periode 1.

0 1

Present Value

2 3 4 5 6 7 8 $20,000 20,000 20,000 20,000 20,000 20,000 20,000 20,000Future Value

ANNUITIES

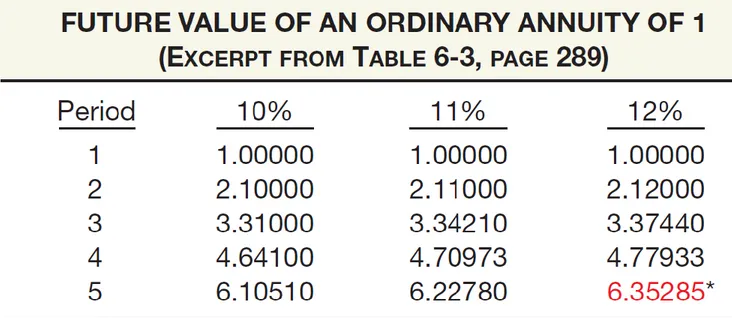

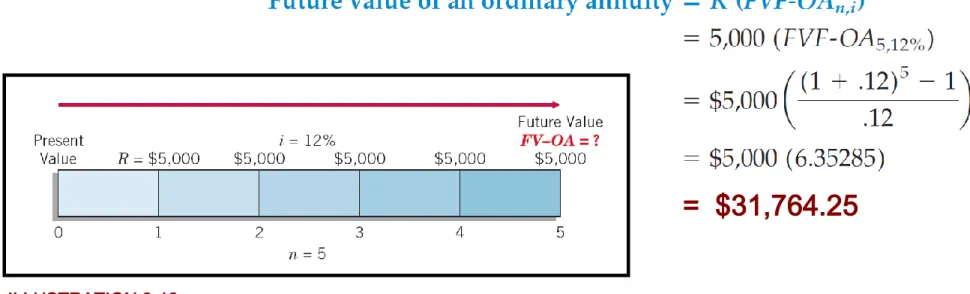

Ilustrasi: Asumsikan bahwa $ 1 diendapkan selama 5 tahun (anuitas biasa) dan tingkat bunga 12% majemuk setiap tahun. Ilustrasi 6-17 menunjukkan perhitungan nilai masa depan, menggunakan tabel “future value"(Tabel 6-1) dari $ 1 sewa.

ILLUSTRATION 6-17

Ilustrasi 6-18 nilai masa depan dari tabel anuitas biasa untuk 1rp. ILLUSTRATION 6-18

Future Value of an Ordinary Annuity

*Perhatikan bahwa faktor tabel anuitas ini adalah sama dengan jumlah nilai masa depan yang ditunjukkan dalam

R

= periodic rentFVF-OA

= future value factor of an ordinary annuityi

= rate of interest per periodn

= number of compounding periodsSebuah formula memberikan cara yang lebih efisien untuk mengungkapkan nilai masa depan anuitas biasa.

Where:

n,i

Ilustrasi: Berapakah nilai masa depan dari deposito sebesar $ 5.000 pada akhir tahun ke 5, jika bunga 12%?

= $31,764.25

ILLUSTRATION 6-19

Time Diagram for Future Value of Ordinary

Annuity (n = 5, i = 12%)

Illustration: Berapakah nilai masa depan dari deposito sebesar $ 5.000 pada akhir tahun ke 5, jika bunga 12%?

What table do we use?

Future Value of an Ordinary Annuity

Alternate Calculation

$5,000

Deposits Factor Future Value

x 6.35285

=

$31,764

What factor?

i=12% n=5

Illustration: Gomez Inc akan mendeposit dana sebesar $ 30.000 bunga12% pada akhir setiap tahun selama 8 tahun mulai tanggal 31 Desember 2014. Berapa jumlah dana yang akan diterima pada akhir penyimpanan?

0 1

Present Value

What table do we use?

2 3 4 5 6 7 8

$30,000 30,000 30,000 30,000 30,000 30,000 30,000 30,000

Future Value

Deposit Factor Future Value

$30,000

x 12.29969 =

$368,991

i=12% n=8

Alasan

Future Value

dari Anuitas

Sewa terjadi pada awal setiap periode.

Bunga akan terakumulasi selama 1 periode.

Anuitas memiliki bunga lebih dari anuitas biasa.

Faktor = kalikan nilai masa depan dari faktor anuitas biasa dengan

(1+i). 0 1 2 3 4 5 6 7 8 20,000 20,000 20,000 20,000 20,000 20,000 20,000 $20,000 Future Value

ANNUITIES

ILLUSTRATION 6-21

Perbandingan Anuitas Biasa dengan Anuitas

Illustration: Asumsikan bahwa Anda berencana untuk mengumpulkan CHF14,000 untuk uang muka sebuah apartemen kondominium 5 tahun dari sekarang. Selama 5 tahun ke depan, Anda mendapatkan pengembalian tahunan 8% majemuk setiap setengah tahunan. Berapa banyak yang harus Anda depositkan pada akhir setiap periode 6 bulan?

ILLUSTRATION 6-24

Perhitungan Sewa

Computation of Rent

ILLUSTRATION 6-24CHF14,000

= CHF1,166.07

12.00611

Future Value of an Annuity Due

Alternate CalculationIllustration: Misalkan bahwa tujuan perusahaan adalah untuk

mengumpulkan $ 117.332 dengan membuat deposito berjangka sebesar $ 20.000 pada akhir setiap tahun, yang akan mendapatkan 8% secara

majemuk setiap tahun selama mengumpulkan. Berapa lama deposito yang harus dilakukan?

ILLUSTRATION 6-25

Computation of Number of Periodic Rents

5.86660

Illustration: Deposito Mr. Goodwrench saat ini di rekening tabungan sebesar $ 2.500 mendapat bunga 9%. Ia berencana untuk deposit $ 2.500 setiap tahun selama 30 tahun. Berapa banyak uang yang

akan diterima Mr. Goodwrench di rekening tabungan pensiun, ketika ia pensiun 30 tahun yang akan datang?

ILLUSTRATION 6-27

Computation of Future Value

Illustration: Bayou Inc akan deposit dana $ 20.000 bunga 12% pada awal setiap tahun selama 8 tahun mulai 1 Januari Tahun 1. Berapa jumlah dana pada akhir Tahun ke 8?

0 1

Present Value

What table do we use?

2 3 4 5 6 7 8

$20,000 20,000 20,000 20,000 20,000 20,000 20,000

20,000

Future Value

12.29969

x

1.12

= 13.775652

i=12% n=8

$20,000

x 13.775652

=

$275,513

Future Value of an Annuity Due

Present Value of an Ordinary Annuity

nilai sekarang dari serangkaian jumlah yang sama untuk

ditarik atau diterima pada interval yang sama.

sewa periodik terjadi pada akhir periode.

0 1

Present Value

2 3 4 19 20 $100,000 100,000 100,000 100,000 100,000. . . . .

100,000ANNUITIES

Illustration: Asumsikan bahwa $ 1 yang akan diterima pada akhir tahun selama 5 periode, dan tingkat bunga 12% majemuk setiap tahun.

Present Value of an Ordinary Annuity

ILLUSTRATION 6-28

Solving for the Present Value of an Ordinary Annuity

Sebuah formula memberikan cara yang lebih efisien untuk mengungkapkan nilai sekarang dari anuitas biasa.

Where:

Illustration: Berapa nilai tunai penerimaan sewa $ 6.000 yang akan diterima pada akhir tahun ke 5 ketika diskon sebesar

12%?

ILLUSTRATION 6-30

Illustration: Jaime Yuen menang lotere sebesar $ 2.000.000. Dia akan dibayar $ 100.000 pada akhir setiap tahun selama 20 tahun ke depan. Berapa banyak dia benar-benar memenangkan? Asumsikan tingkat bunga yang sesuai adalah 8%.

0 1

Present Value

What table do we use?

2 3 4 19 20

$100,000 100,000 100,000 100,000 100,000

. . . . .

100,000

$100,000

Receipts Factor Present Value

x 9.81815

=

$981,815

i=8% n=20

Present Value of an Annuity Due

nilai sekarang dari serangkaian jumlah yang sama untuk

ditarik atau diterima pada interval yang sama.

sewa periodik terjadi pada awal periode

0 1

Present Value

2 3 4 19 20 $100,000 100,000 100,000 100,000 100,000. . . . .

100,000ANNUITIES

ILLUSTRATION 6-31

Comparison of Ordinary Annuity with an Annuity Due

Illustration: Space Odyssey, Inc., menyewa satelit komunikasi selama 4 tahun dengan pembayaran sewa tahunan $

4.800.000 yang akan dibuat pada setiap awal tahun. Jika tingkat bunga tahunan yang relevan adalah 11%, berapakah

nilai sekarang dari kewajiban sewa? ILLUSTRATION 6-33

Computation of Present Value of an Annuity Due

0 1

Present Value

What table do we use?

2 3 4 19 20

$100,000 100,000 100,000 100,000 100,000

. . . . .

100,000

Present Value of Annuity Problems

Illustration: Jaime Yuen menang lotre $ 2.000.000 yang akan dibayar $ 100.000 pada awal setiap tahun selama 20 tahun ke depan. Berapa banyak dia benar-benar memenangkan lotre? Asumsikan tingkat bunga yang sesuai dari 8%.

$100,000

Receipts Factor Present Value

x 10.60360

=

$1,060,360

i=8% n=20

Illustration: Asumsikan Anda menerima pinjaman sebesar € 528,77. Anda akan melunasinya dalam 12 bulanan sebesar € 50 setiap bulan, dengan pembayaran pertama satu bulan dari sekarang. Berapa tingkat bunga yang anda harus bayar?

Computation of the Interest Rate

Mengacu pada Tabel 6-4 dan baca di baris 12-periode, Anda menemukan 10,57534 di kolom 2%. Sejak 2% adalah tingkat bulanan, tingkat tahunan nominal bunga 24% (12 x 2%). Tingkat tahunan efektif adalah 26,82413% [(1 + 0,02) - 1]. 12

Illustration: Juan dan Marcia Perez menyimpan $ 36.000 untuk

membiayai pendidikan tinggi anaknya. Mereka menyimpan uang di Santos Bank, dan memperoleh bunga 4% majemuk setengah

tahunan. Berapa jumlah yang diterima putri mereka setiap 6 bulan selama 4 tahun kuliah?

Computation of a Periodic Rent

12

Sewa dimulai setelah sejumlah tertentu dari periode. Nilai masa depan dari tangguhan Anuitas - Perhitungan

sama dengan nilai masa depan anuitas tidak ditangguhkan.

Present Value dari Anuitas tangguhan - Harus mengakui

bunga yang timbul selama periode penangguhan.

0 1 2 3 4 19 20

100,000 100,000 100,000

. . . . .

Future Value Present Value

Deferred Annuities (anuitas tangguhan)

Future Value of Deferred Annuity

MORE COMPLEX SITUATIONS

Illustration: Sutton Perusahaan berencana untuk membeli sebidang tanah selama 6 tahun untuk pembangunan kantor baru. Sutton

menganggarkan deposito $ 80.000 dan mendapatkan bunga 5% per tahun, hanya pada akhir tahun keempat, kelima, dan keenam. Berapa FV Sutton terakumulasi pada akhir tahun keenam?

Present Value of Deferred Annuity

MORE COMPLEX SITUATIONS

Illustration: Bob Bender telah mengembangkan software dan hak cipta tutorial untuk mahasiswa akuntansi lanjutan. Dia setuju untuk menjual hak cipta Kampus Micro Systems yang dibayar selama 6 tahunan sebesar $ 5.000 setiap tahunnya. Pembayaran akan dimulai 5 tahun dari sekarang. Mengingat tingkat bunga tahunan sebesar 8%, berapakah nilai sekarang dari 6

pembayaran tersebut?

Present Value of Deferred Annuity

ILLUSTRATION 6-38

ILLUSTRATION 6-39

Present Value of Deferred Annuity

Two Cash Flows:

pembayaran bunga secara periodik (anuitas).

Principal dibayar pada saat jatuh tempo (single-sum).

0 1 2 3 4 9 10 140,000 140,000 140,000 $140,000

. . . . .

140,000 140,000 2,000,000Valuation of Long-Term Bonds

BE6-15: Wong Inc. mengeluarkan HK $ 2.000.000 obligasi 7% dalam 10 tahun dengan bunga dibayarkan pada akhir tahun. Tingkat bunga pasar saat ini untuk obligasi dengan risiko yang sama adalah 8%. Berapa jumlah yang akan Wong menerima ketika mengeluarkan obligasi?

0 1

Present Value

2 3 4 9 10 140,000 140,000 140,000 HK$140,000. . . . .

140,000 2,140,000HK$140,000 x 6.71008 =

HK$939,411

Interest Payment Factor Present Value

PV of Interest

i=8% n=10

Valuation of Long-Term Bonds

HK$2,000,000 x .46319 =

HK$926,380

Principal Factor Present Value

PV of Principal

Valuation of Long-Term Bonds

i=8% n=10

BE6-15: Wong Inc. mengeluarkan obligasi sebesar HK $ 2.000.000 dengan bunga 7% selama 10 tahun, bunga

dibayarkan pada setiap akhir tahun.

Present value of Interest HK$ 939,411

Present value of Principal 926,380

Bond current market value HK$1,865,791

Account Title Debit Credit

Cash 1,865,791

Bonds payable 1,865,791 Date

Cash Bond Carrying Interest Interest Discount Value Date Paid Expense Amortization of Bonds 1/1/12 1,865,791 12/31/12 140,000 149,263 9,263 1,875,054 12/31/13 140,000 150,004 10,004 1,885,059 12/31/14 140,000 150,805 10,805 1,895,863 12/31/15 140,000 151,669 11,669 1,907,532 12/31/16 140,000 152,603 12,603 1,920,135 12/31/17 140,000 153,611 13,611 1,933,746 12/31/18 140,000 154,700 14,700 1,948,445 12/31/19 140,000 155,876 15,876 1,964,321 12/31/20 140,000 157,146 17,146 1,981,467 12/31/21 140,000 158,533 * 18,533 2,000,000 * rounding

Schedule of Bond Discount Amortization 10-Year, 7% Bonds Sold to Yield 8%

BE6-15:

IFRS 13

menjelaskan pendekatan arus kas yang diharapkan yang menggunakan berbagai arus kas dan menggabungkan probabilitas dari arus kas.Choosing an Appropriate Interest Rate

Three Components of Interest:

Tingkat bunga murni

Tingkat Inflasi diharapkan

Tingkat Risiko Kredit

Risk-free rate of

return. IASB states a company should

discount expected cash flows by the risk-free rate of return.

E6-21: Angela Contreras sedang mencoba untuk menyisihkan dana sehingga dia akan punya cukup uang dalam 2 tahun untuk merombak mesin pada mobil antiknya. Sementara ada beberapa ketidakpastian tentang biaya overhaul mesin dalam 2 tahun, dengan melakukan

beberapa riset online, Angela telah mengembangkan perkiraan berikut.

Instructions: Berapa banyak yang harus disimpan Angela Contreras saat ini dengan bunga majemuk 6% setiap tahun, sehingga ia akan memiliki cukup uang dalam 2 tahun untuk membayar perbaikan itu?

Instructions: Berapa banyak yang harus disimpan Angela Contreras saat ini, jika bunga majemuk 6% setiap tahun, sehingga ia akan memiliki cukup uang dalam 2 tahun untuk membayar perbaikan tersebut?

Copyright © 2014 John Wiley & Sons, Inc. All rights reserved. Reproduction or translation of this work beyond that permitted in Section 117 of the 1976 United States Copyright Act without the express written permission of the copyright owner is unlawful. Request for further information should be addressed to the Permissions Department, John Wiley & Sons, Inc. The purchaser may make back-up copies for his/her own use only and not for distribution or resale. The Publisher assumes no responsibility for errors, omissions, or damages, caused by the use of these programs or from the use of the information contained herein.