BANK INDONESIA

Untuk informasi lebih lanjut hubungi:

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Telepon

: +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Januari, April, Juli, dan Oktober. Selain dalam

rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud

utama, yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan

pada prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan

(ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat

luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Boediono

Gubernur

Miranda S. Goeltom

Deputi Gubernur Senior

Hartadi A. Sarwono

Deputi Gubernur

Siti Ch. Fadjrijah

Deputi Gubernur

S. Budi Rochadi

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

BANK INDONESIAStrategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2008, 2009, dan 2010 masing-masing sebesar 5%+1%, 4,5%+1%, dan 4%+1%. Sasaran inflasi dimaksud sejalan dengan proses penurunan inflasi secara bertahap (gradual disinflation) mengarah pada sasaran inflasi jangka menengah-panjang yang kompetitif dengan negara lain sekitar 3%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu. Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkkan.

Langkah-langkah Penguatan

Kebijakan Moneter dengan Sasaran Akhir Kestabilan Harga

(Inflation Targeting Frameworks)

LAPORAN KEBIJAKAN MONETER

BANK INDONESIALaporan Kebijakan Moneter - Triwulan I-2008

Daftar Isi

Daftar Isi

1. Tinjauan Umum ... 1

2. Perkembangan Makroekonomi Terkini ... 5

Pertumbuhan Ekonomi ... 5

Neraca Pembayaran Indonesia ... 12

3. Perkembangan dan Kebijakan Moneter Triwulan III-2008 ... 14

Inflasi ... 14

Nilai Tukar Rupiah ... 16

Kebijakan Moneter ... 18

4. Perekonomian Indonesia ke Depan ... 24

Asumsi dan Skenario yang Digunakan ... 25

Prospek Pertumbuhan Ekonomi ... 26

Prakiraan Inflasi ... 30

Faktor Risiko ... 31

LAPORAN KEBIJAKAN MONETER

BANK INDONESIATinjauan Umum

1. Tinjauan Umum

Tekanan inflasi di Indonesia pada triwulan III-2008 masih tinggi. Hal ini terutama berasal dari tingginya ekspektasi inflasi masyarakat, kuatnya permintaan domestik, serta dampak imported inflation terkait dengan potensi pelemahan nilai tukar rupiah sebagai akibat dari krisis keuangan di AS. Menyikapi perkembangan tersebut, pada dataran kebijakan, Dewan Gubernur Bank Indonesia memandang perlu untuk mengendalikan tekanan inflasi guna mencapai sasaran inflasi dalam jangka menengah dan menjaga kestabilan ekonomi pada umumnya.

Triwulan III-2008 diwarnai oleh problematika yang terjadi di pasar keuangan global serta dampaknya pada perekonomian Indonesia. Perlambatan ekonomi dunia, saat ini telah dirasakan di beberapa negara industri maju, dan mulai merambat pada negara emerging markets termasuk Indonesia. Gejolak yang terjadi di pasar global, tidak dapat dihindari terasa mengalir dan menyebar pada ekonomi Indonesia. Terlepas dari masih kuatnya fundamental ekonomi Indonesia, sentimen negatif yang ditimbulkan dari krisis telah mendorong pelarian modal asing keluar. Hal ini memberi tekanan pada bursa saham dan nilai tukar Rupiah. Indeks harga saham mencatat penurunan tajam dan nilai tukar rupiah melemah. Kedua hal tersebut berujung pada sebuah gambaran pesimis tentang prospek perekonomian domestik. Menyikapi hal tersebut, Bank Indonesia dan Pemerintah terus menerus melakukan koordinasi kebijakan serta senantiasa memonitor perkembangan perekonomian dari waktu ke waktu.

Dalam kondisi yang masih diselimuti berbagai permasalahan tersebut, inflasi dan stabilitas ekonomi tetap menjadi fokus utama Bank Indonesia. Upaya untuk menyeimbangkan antara pengendalian inflasi dan risiko ketidakstabilan di pasar uang secara umum terus menerus dilakukan. Untuk mengendalikan inflasi, Bank Indonesia mengambil kebijakan pengetatan moneter dengan menaikkan BI Rate sebesar 75 bps selama triwulan III-2008 serta mengoptimalkan seluruh instrumen kebijakan moneter yang tersedia. Kenaikan BI Rate telah diikuti dengan peningkatan suku bunga deposito dan suku bunga kredit. Hingga Agustus 2008, suku bunga deposito telah meningkat lebih tinggi dibandingkan peningkatan BI Rate yang dikuti oleh peningkatan suku bunga Kredit Modal Kerja (KMK) dan Kredit Investasi (KI), sementara Kredit Konsumsi (KK) tercatat relatif stabil.

pemerintah semakin menambah ketatnya kondisi likuiditas perbankan. Namun, keketatan likuiditas tersebut diperkirakan lebih bersifat temporer. Keketatan kondisi likuiditas ini diperkirakan akan berkurang setelah berakhirnya periode lebaran yang ditandai dengan kembalinya uang kartal ke sistem perbankan dan cenderung ekspansinya rekening pemerintah di triwulan IV-2008. Guna mengatasi permasalahan ketatnya kondisi likuiditas tersebut, Bank Indonesia telah melakukan berbagai upaya diantaranya melalui penyempurnaan pelaksanaan operasi moneter.

Di tengah gejolak keuangan global dan melambatnya pertumbuhan ekonomi dunia, perekonomian Indonesia pada triwulan III-2008 masih mencatat pertumbuhan yang tinggi. PDB triwulan III-2008 diprakirakan akan tumbuh sebesar 6,3% (yoy), setelah mencatat pertumbuhan sebesar 6,4% (yoy) pada triwulan II-2008. Kegiatan konsumsi rumah tangga diperkirakan menjadi motor pertumbuhan tersebut. Masih tingginya pertumbuhan konsumsi tersebut ditopang oleh masih kuatnya daya beli dan meningkatnya sumber pembiayaan konsumsi. Komponen permintaan domestik lainnya, yaitu investasi, juga menunjukkan pertumbuhan yang tinggi, terutama pada investasi nonbangunan. Namun, melambatnya pertumbuhan ekonomi dunia berimbas pada melemahnya pertumbuhan ekspor Indonesia walaupun masih dalam level yang tinggi. Sementara itu, impor diperkirakan tumbuh tinggi sejalan dengan masih kuatnya permintaan domestik dan kebutuhan ekspor.

Perkembangan ekonomi global kemudian memberi tekanan pada Neraca Pembayaran Indonesia (NPI) pada triwulan III-2008. Ekspor tumbuh lebih lambat dibandingkan dengan impor. Impor yang masih tumbuh tinggi terkait dengan kuatnya permintaan domestik, disamping adanya kenaikan harga. Melambatnya perekonomian di negara maju, disertai penurunan harga komoditas dunia, akan menurunkan kinerja ekspor Indonesia. Namun, penurunan tersebut diperkirakan tidak terlalu dalam mengingat jenis produk ekspor Indonesia adalah ekspor berbasis sumberdaya alam yang kurang sensitif terhadap perlambatan ekonomi negara maju. Selain itu, peranan perdagangan intraregional di wilayah Asia Pasifik, khususnya China dan India yang meningkat dalam beberapa tahun belakangan ini mampu mencegah ekspor turun lebih tajam.

Berkaitan dengan impor dapat dikemukakan bahwa berdasarkan komposisinya, kenaikan impor yang terjadi terutama berupa bahan baku dan barang modal. Hal tersebut pada gilirannya akan mendorong tumbuhnya aktivitas dan kapasitas produksi di dalam negeri yang akan berdampak positif pada perekonomian dalam jangka menengah panjang. Kegiatan impor terutama dilakukan oleh sektor industri (khususnya oleh subsektor industri kimia, subsektor logam dasar, besi dan baja, serta subsektor alat angkutan, mesin dan peralatan), serta sektor pengangkutan dan komunikasi, yang secara umum memiliki keterkaitan cukup besar dengan proses produksi di industri lainnya (backward & forward linkage).

Di sisi neraca modal dan portofolio, sentimen negatif yang dipicu gejolak di pasar

Tinjauan Umum

kebutuhan akan impor yang meningkat, pelaku ekonomi domestik melakukan penarikan aset yang ditempatkan di luar negeri dan sebagian dibiayai dari utang luar negeri, sebagaimana diindikasikan oleh komponen other investment yang mencatat aliran dana masuk (net inflow). Pada ujungnya, sejalan dengan perkembangan tersebut cadangan devisa tercatat sebesar USD57,1 miliar atau setara dengan 4,2 bulan impor dan pembayaran utang luar negeri pemerintah.

Terjadinya aliran keluar modal asing memberi tekanan pada nilai tukar rupiah selama triwulan III-2008. Meskipun demikian, Bank Indonesia senantiasa mengawal perkembangan nilai tukar melalui kebijakan stabilisasi di pasar valas guna mengurangi tekanan dan volatilitas rupiah. Dengan upaya tersebut, rupiah dalam triwulan III-2008 secara rata-rata masih menguat dibandingkan periode sebelumnya. Nilai tukar rupiah secara rata-rata triwulanan terapresiasi 0,47% dari Rp9.259 per USD menjadi Rp9.216 per USD. Tekanan depresiatif mulai terjadi di penghujung triwulan III-2008 seiring dengan perkembangan ekonomi global yang memengaruhi perilaku pemilik modal asing. Risk aversion, atau sikap menghindari risiko dari para pelaku pasar, telah menyebabkan tekanan pada rupiah. Adanya tekanan terhadap nilai tukar juga dialami oleh mata uang regional yang melemah akibat sebaran dampak gejolak eksternal. Di sisi lain, Rupiah, masih memiliki imbal hasil investasi yang menarik, tercermin dari tingginya spread suku bunga antara asing dan domestik. Hal ini pada gilirannya mampu mengurangi tekanan arus keluar dana asing dari instrumen rupiah lebih lanjut.

Sementara itu, Indeks Harga Saham Gabungan (IHSG) di akhir laporan (September 2008) ditutup pada level 1832 atau melemah 21,9% dibandingkan dengan akhir triwulan II-2008. Buruknya kinerja IHSG selama triwulan III-2008 lebih disebabkan oleh pengaruh memburuknya kondisi pasar keuangan global seiring dengan berlanjutnya kebangkrutan beberapa institusi keuangan internasional.

dalam tahun 2009 tekanan inflasi diperkirakan akan mereda mulai pertengahan tahun sejalan dengan respon kebijakan moneter yang ditempuh saat ini serta menurunnya imported inflation terkait dengan penurunan tren harga komoditas internasional. Dengan perkembangan tersebut, inflasi tahun 2009 diprakirakan akan berada pada kisaran 6,5%-7,5% (yoy).

Perekonomian Indonesia ke depan juga masih dihadapkan pada berbagai risiko. Risiko terutama berasal dari perkembangan perekonomian dunia, khususnya keberlanjutan dari krisis finansial global. Pertumbuhan ekonomi dapat menjadi bias menurun akibat krisis tersebut yang juga menurunkan kinerja NPI sejalan dengan potensi penurunan harga-harga harga-harga komoditas internasional.

Perkembangan Makroekonomi Terkini

2. Perkembangan Makroekonomi

Terkini

Di tengah ketidakpastian perkembangan ekonomi global, perekonomian Indone-sia pada triwulan III-2008 diprakirakan masih mencatat pertumbuhan yang tinggi, meskipun sedikit lebih rendah dibandingkan triwulan sebelumnya. Masih tingginya pertumbuhan tersebut ditopang oleh masih kuatnya permintaan domestik, khususnya konsumsi rumah tangga. Pertumbuhan konsumsi rumah tangga diprakirakan masih relatif tinggi meskipun sedikit lebih rendah dibandingkan dengan triwulan sebelumnya. Hal ini didukung oleh daya beli masyarakat yang relatif stabil dan keyakinan konsumen yang lebih optimis. Sementara itu, pertumbuhan ekspor diprakirakan sedikit tertahan akibat melemahnya pertumbuhan ekonomi berbagai negara maju. Sejalan dengan perlambatan ekspor, pertumbuhan investasi juga diprakirakan akan sedikit melambat. Namun demikian, perlambatan tersebut diperkirakan tidak akan terlalu signifikan mengingat pertumbuhan konsumsi rumah tangga yang masih kuat serta optimisme pengusaha terhadap kondisi perekonomian ke depan yang relatif membaik. Di sisi lain, laju pertumbuhan impor diprakirakan akan sedikit tertahan akibat melambatnya pertumbuhan ekspor dan investasi.

Dari sisi penawaran, beberapa sektor utama penopang perekonomian diprakirakan tumbuh relatif stabil kecuali sektor pertanian yang tumbuh melambat. Namun, perlambatan di sektor pertanian tersebut dapat diimbangi oleh pertumbuhan di sektor non tradables seperti sektor pengangkutan dan telekomunikasi, perdagangan dan jasa yang masih tumbuh tinggi serta sektor pertambangan yang kembali tumbuh positif. Berdasarkan asesmen tersebut, Produk Domestik Bruto (PDB) pada triwulan III-2008 diprakirakan akan tumbuh mencapai 6,3% (yoy).

PERTUMBUHAN EKONOMI

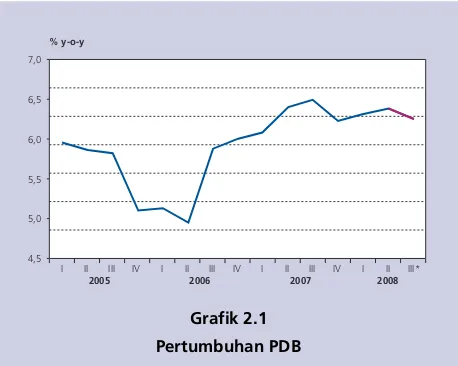

Pertumbuhan ekonomi Indonesia pada triwulan III-2008 diprakirakan masih tetap tinggi sejalan dengan tingginya realisasi pada triwulan sebelumnya. Meskipun perkembangan beberapa indikator mengindikasikan akan terjadi perlambatan pertumbuhan, namun perlambatan tersebut diprakirakan tidak akan terlalu signifikan. Berdasarkan perkembangan tersebut, PDB pada triwulan III-2008 diprakirakan akan tumbuh sebesar 6,3% (yoy) (Grafik 2.1).

Permintaan Agregat

Dari sisi permintaan, pertumbuhan PDB triwulan III-2008 yang diprakirakan tetap tinggi didukung oleh masih kuatnya permintaan domestik, khususnya konsumsi (Tabel 2.1). Relatif stabilnya daya beli masyarakat, membaiknya keyakinan

Grafik 2.1 Pertumbuhan PDB

% y-o-y

2005 2006 2007 2008

I II III IV 5,0

6,0 7,0

6,5

5,5

4,5

konsumen serta faktor musiman berupa hari raya keagamaan menjadi pendorong bagi tingginya pertumbuhan konsumsi rumah tangga. Sementara itu, peningkatan pertumbuhan ekspor pada triwulan sebelumnya diprakirakan akan sedikit tertahan pada triwulan III-2008 seiring dengan perlambatan perekonomian global serta turunnya harga minyak dan komoditas lainnya. Sejalan dengan hal tersebut, laju pertumbuhan investasi dan impor diperkirakan juga akan sedikit tertahan.

Grafik 2.2

Indikator Penuntun Konsumsi Swasta

% Y-o-Y, Tahun Dasar 2000

2005

I II III IV I II III IV I II III IV I II III*

Komponen

Tabel 2.1

Pertumbuhan Ekonomi - Sisi Permintaan

2005 2007

* Angka Proyeksi Bank Indonesia

Total Konsumsi 2,0 2,6 5,5 6,7 4,3 3,8 5,6 2,8 3,5 3,9 4,6 4,6 5,3 5,1 4,9 5,6 4,9 5,0 Konsumsi Swasta 3,4 3,8 4,4 4,2 4,0 2,9 3,0 3,0 3,8 3,2 4,7 4,7 5,1 5,6 5,0 5,7 5,3 5,1 Konsumsi Pemerintah -9,6 -6,7 14,7 24,9 6,6 11,5 28,8 1,7 2,2 9,6 3,7 3,8 6,5 2,0 3,9 4,7 2,2 4,5 Total Investasi 14,9 16,7 10,4 2,7 10,9 1,4 0,9 0,8 6,8 2,5 7,0 6,9 10,4 12,1 9,2 15,4 12,8 12,0 Permintaan Domestik 5,0 5,9 6,7 5,7 5,8 3,2 4,4 2,3 4,3 3,5 5,2 5,2 6,6 6,8 6,0 8,0 6,9 6,8 Ekspor Barang dan Jasa 22,0 17,6 12,3 15,6 16,6 11,8 11,4 8,3 6,6 9,4 8,1 9,8 6,9 7,3 8,0 15,5 16,1 15,8 Impor Barang dan Jasa 22,2 23,6 17,7 8,9 17,8 4,8 9,3 10,9 9,2 8,6 8,5 6,5 7,0 13,6 8,9 17,8 16,7 16,0 PDB

PDB PDB PDB

PDB 6,06,06,06,06,0 5,95,95,95,95,9 5,85,85,85,85,8 5,15,15,15,15,1 5,75,75,75,75,7 5,15,15,15,15,1 5,05,05,05,05,0 5,95,95,95,95,9 6,06,06,06,06,0 5,55,55,55,55,5 6,16,16,16,16,1 6,46,46,46,46,4 6,56,56,56,56,5 6,36,36,36,36,3 6,36,36,36,36,3 6,36,36,36,36,3 6,46,46,46,46,4 6,36,36,36,36,3

2007 2008 2006

2006

Konsumsi rumah tangga diperkirakan tumbuh relatif tinggi meskipun sedikit lebih Konsumsi rumah tangga diperkirakan tumbuh relatif tinggi meskipun sedikit lebih Konsumsi rumah tangga diperkirakan tumbuh relatif tinggi meskipun sedikit lebih Konsumsi rumah tangga diperkirakan tumbuh relatif tinggi meskipun sedikit lebih Konsumsi rumah tangga diperkirakan tumbuh relatif tinggi meskipun sedikit lebih rendah dibandingkan dengan triwulan sebelumnya

rendah dibandingkan dengan triwulan sebelumnya rendah dibandingkan dengan triwulan sebelumnya rendah dibandingkan dengan triwulan sebelumnya

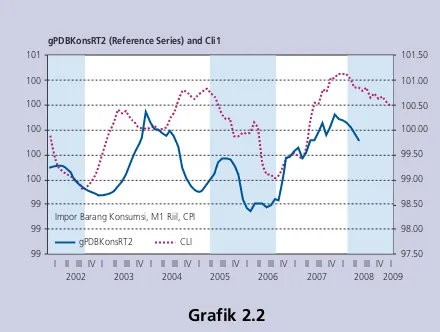

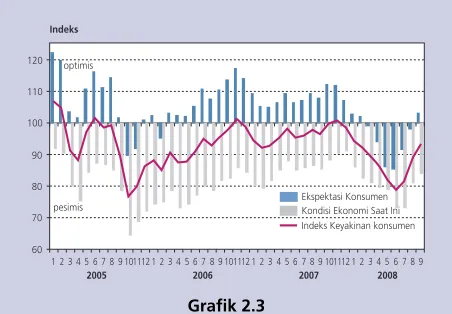

rendah dibandingkan dengan triwulan sebelumnya, sebagaimana diindikasikan oleh indikator penuntun konsumsi rumah tangga (Grafik 2.2). Pada triwulan III-2008 pertumbuhan konsumsi rumah tangga diperkirakan akan mencapai 5,1% (yoy) yang didorong oleh relatif stabilnya daya beli masyarakat serta membaiknya keyakinan konsumen. Tingginya pertumbuhan konsumsi rumah tangga juga didukung oleh meningkatnya pembiayaan konsumsi, baik yang berasal dari perbankan maupun lembaga pembiayaan lainnya. Konsumsi barang tahan lama (durable goods) seperti produk elektronik dan kendaraan bermotor masih tumbuh tinggi. Pertumbuhan impor barang konsumsi juga masih berada pada tingkat yang tinggi pada awal triwulan III-2008. Sementara itu, hasil Survei Konsumen Bank Indonesia menunjukkan peningkatan keyakinan konsumen (Grafik 2.3). Meningkatnya keyakinan konsumen terutama disebabkan oleh meningkatnya ekspektasi penghasilan dan ketersediaan lapangan kerja. Hal tersebut mengindikasikan masyarakat mulai mampu mengatasi dampak kenaikan harga BBM, meskipun dibayang-bayangi adanya penurunan sumber pendapatan. Kondisi yang relatif stabil juga ditunjukkan oleh pertumbuhan indeks penjualan eceran. Relatif stabilnya pertumbuhan indeks tersebut terutama ditopang oleh meningkatnya penjualan riil kelompok perlengkapan rumah tangga serta kelompok pakaian dan perlengkapannya. gPDBKonsRT2 (Reference Series) and Cli1

Impor Barang Konsumsi, M1 Riil, CPI

99 99 99 100 100 100 100 100 101

gPDBKonsRT2 CLI

97.50 98.00 98.50 99.00 99.50 100.00 100.50 101.00 101.50

Perkembangan Makroekonomi Terkini

Investasi pada triwulan III-2008 diprakirakan akan tumbuh lebih Investasi pada triwulan III-2008 diprakirakan akan tumbuh lebih Investasi pada triwulan III-2008 diprakirakan akan tumbuh lebih Investasi pada triwulan III-2008 diprakirakan akan tumbuh lebih Investasi pada triwulan III-2008 diprakirakan akan tumbuh lebih rendah dibandingkan dengan triwulan sebelumnya, sejalan rendah dibandingkan dengan triwulan sebelumnya, sejalan rendah dibandingkan dengan triwulan sebelumnya, sejalan rendah dibandingkan dengan triwulan sebelumnya, sejalan rendah dibandingkan dengan triwulan sebelumnya, sejalan dengan arah indikator penuntun investasi (Grafik 2.4).

dengan arah indikator penuntun investasi (Grafik 2.4). dengan arah indikator penuntun investasi (Grafik 2.4). dengan arah indikator penuntun investasi (Grafik 2.4).

dengan arah indikator penuntun investasi (Grafik 2.4). Meskipun demikian, perlambatan tersebut diperkirakan tidak akan terlalu signifikan mengingat daya beli masyarakat yang relatif stabil dan membaiknya optimisme pengusaha terhadap kondisi perekonomian ke depan. Keyakinan tersebut diperkuat dengan perkembangan beberapa indikator dini investasi seperti impor barang modal dan pertumbuhan kredit investasi yang relatif masih tinggi (Grafik 2.5). Dengan perkembangan tersebut, investasi pada triwulan III-2008 diprakirakan tumbuh mencapai 12% (yoy).

Dari sisi komponennya, pertumbuhan investasi pada triwulan Dari sisi komponennya, pertumbuhan investasi pada triwulan Dari sisi komponennya, pertumbuhan investasi pada triwulan Dari sisi komponennya, pertumbuhan investasi pada triwulan Dari sisi komponennya, pertumbuhan investasi pada triwulan III-2008 didukung oleh pertumbuhan investasi nonbangunan III-2008 didukung oleh pertumbuhan investasi nonbangunan III-2008 didukung oleh pertumbuhan investasi nonbangunan III-2008 didukung oleh pertumbuhan investasi nonbangunan III-2008 didukung oleh pertumbuhan investasi nonbangunan yang cukup tinggi (Grafik 2.6)

yang cukup tinggi (Grafik 2.6) yang cukup tinggi (Grafik 2.6) yang cukup tinggi (Grafik 2.6)

yang cukup tinggi (Grafik 2.6). Hal ini terindikasi dari pertumbuhan indeks produksi industri mesin dalam negeri yang mulai meningkat serta pertumbuhan impor barang modal yang tinggi. Sementara itu, indikator terkait investasi bangunan yaitu pertumbuhan konsumsi semen menunjukkan sedikit penurunan.

Di sisi lain, minat kegiatan investasi pelaku usaha terlihat masih Di sisi lain, minat kegiatan investasi pelaku usaha terlihat masih Di sisi lain, minat kegiatan investasi pelaku usaha terlihat masih Di sisi lain, minat kegiatan investasi pelaku usaha terlihat masih Di sisi lain, minat kegiatan investasi pelaku usaha terlihat masih tinggi

tinggi tinggi tinggi

tinggi. Menurut Survei BPS, indeks tendensi bisnis pengusaha menunjukkan perbaikan sebagaimana tercermin pada peningkatan order barang input dan order dalam serta luar negeri pada triwulan III-2008 (Grafik 2.7). Hasil Survei Keyakinan Dunia Usaha (SKDU) juga memberikan indikasi peningkatan jumlah pelaku usaha yang berminat untuk berinvestasi pada semester II-2008. Kendati demikian, masih terdapat beberapa faktor yang dianggap menjadi kendala investasi antara lain suku bunga, perijinan dan akses kredit ke bank.

Ekspor pada triwulan III-2008 diprakirakan akan tetap tumbuh Ekspor pada triwulan III-2008 diprakirakan akan tetap tumbuh Ekspor pada triwulan III-2008 diprakirakan akan tetap tumbuh Ekspor pada triwulan III-2008 diprakirakan akan tetap tumbuh Ekspor pada triwulan III-2008 diprakirakan akan tetap tumbuh tinggi namun sedikit lebih rendah dibandingkan dengan triwulan tinggi namun sedikit lebih rendah dibandingkan dengan triwulan tinggi namun sedikit lebih rendah dibandingkan dengan triwulan tinggi namun sedikit lebih rendah dibandingkan dengan triwulan tinggi namun sedikit lebih rendah dibandingkan dengan triwulan sebelumnya

sebelumnya sebelumnya sebelumnya

sebelumnya. Melemahnya pertumbuhan ekspor tidak terlepas dari dampak perlambatan ekonomi dunia dan turunnya harga komoditas internasional, terutama komoditas pertanian dan pertambangan. Permintaan ekspor dari pasar negara berkembang seperti China dan India yang pada triwulan sebelumnya mampu menjadi salah satu kontributor pertumbuhan ekspor Indonesia, berangsur melemah akibat dari penurunan pertumbuhan ekonomi negara maju. Meskipun demikian, nilai ekspor Indonesia secara kumulatif pada periode bulan Januari √ Agustus 2008 tercatat tetap tinggi mencapai USD95,45 miliar atau meningkat 29,87% (yoy) dibandingkan dengan periode

Grafik 2.4

Indikator Penuntun Investasi Grafik 2.3

Indeks Keyakinan Konsumen √ Survei Konsumen BI

Grafik 2.5

Pertumbuhan Riil Kredit Investasi

Ekspektasi Konsumen Kondisi Ekonomi Saat Ini Indeks Keyakinan konsumen

Indeks 60 70 80 90 100 110 120

2005 2006 2007 2008

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 optimis

pesimis

PMTB2 (Reference Series) and Cli1

IPI, Sales Commercial Car, IPI Machinery and Equipment, Cement Consumption 99 99 100 100 101 101 102 102

2002 2003 2004 2005 2006 2007 2008

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I PMTB2 CLI

II III IV

(%) -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 (%)

gPMTB (yoy) Kirril_sa_cam (mtm) Kiriil (yoy)

2005 2006 2007 2008

yang sama pada tahun 2007. Dengan demikian, ekspor pada triwulan III-2008 diperkirakan masih akan tumbuh mencapai 15,8% (yoy), terutama ditopang oleh komoditas primer berupa hasil pertanian dan pertambangan (Grafik 2.8).

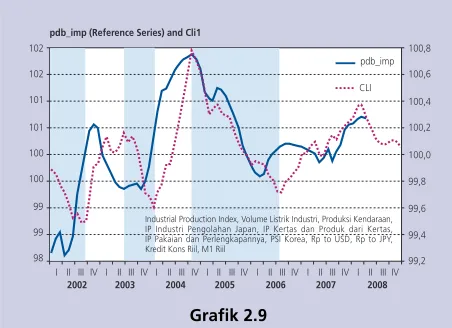

Impor diperkirakan akan tumbuh sedikit lebih rendah pada Impor diperkirakan akan tumbuh sedikit lebih rendah padaImpor diperkirakan akan tumbuh sedikit lebih rendah pada Impor diperkirakan akan tumbuh sedikit lebih rendah padaImpor diperkirakan akan tumbuh sedikit lebih rendah pada triwulan III-2008 seiring dengan penurunan kinerja ekspor dan triwulan III-2008 seiring dengan penurunan kinerja ekspor dantriwulan III-2008 seiring dengan penurunan kinerja ekspor dan triwulan III-2008 seiring dengan penurunan kinerja ekspor dantriwulan III-2008 seiring dengan penurunan kinerja ekspor dan investasi (Grafik 2.9).

investasi (Grafik 2.9). investasi (Grafik 2.9).

investasi (Grafik 2.9). investasi (Grafik 2.9). Meskipun demikian, penurunan

pertumbuhan impor diperkirakan tidak akan terlalu dalam sejalan dengan pertumbuhan konsumsi rumah tangga yang relatif masih kuat serta optimisme pengusaha terhadap kondisi perekonomian ke depan yang membaik. Pada triwulan III-2008, pertumbuhan impor diprakirakan akan mencapai 16,0% (yoy), lebih rendah dibandingkan dengan triwulan sebelumnya. Dilihat dari kelompok barang, penopang pertumbuhan impor terutama berasal dari kelompok bahan baku dan barang modal. Sementara itu, berdasarkan data terakhir yang dikeluarkan BPS, nilai impor nasional secara kumulatif pada periode Januari - Agustus 2008 mencapai USD89,83 miliar atau meningkat 91,19% (yoy) dibandingkan dengan periode yang sama di tahun 2007.

Operasi Keuangan Pemerintah

Keuangan Pemerintah pada triwulan III-2008 (Juli-Agustus) Keuangan Pemerintah pada triwulan III-2008 (Juli-Agustus)Keuangan Pemerintah pada triwulan III-2008 (Juli-Agustus) Keuangan Pemerintah pada triwulan III-2008 (Juli-Agustus)Keuangan Pemerintah pada triwulan III-2008 (Juli-Agustus)

kembali mencatat surplus anggaran kembali mencatat surplus anggarankembali mencatat surplus anggaran

kembali mencatat surplus anggarankembali mencatat surplus anggaran. Pada triwulan III-2008 (Juli-Agustus) surplus anggaran mencapai Rp20 triliun (0,5% dari PDB), sedangkan periode yang sama tahun lalu telah mencatat defisit anggaran sebesar 0,1% dari PDB. Dengan perkembangan tersebut, realisasi operasi keuangan Pemerintah selama delapan bulan pertama tahun 2008 mencatat surplus sebesar Rp81,8 triliun atau 1,8% dari PDB, jauh lebih besar dari surplus periode yang sama tahun 2007 senilai Rp14 triliun (0,1% dari PDB).

Besarnya surplus tersebut dipengaruhi oleh perkembangan di sisi penerimaan yang lebih baik dibandingkan dengan periode yang sama tahun lalu. Hingga triwulan III-2008, total Pendapatan Negara dan Hibah telah mencapai 67,9% dari target APBNP 2008, meningkat dibandingkan periode yang sama tahun 2007 sebesar 57,9% dari APBNP 2007. Peningkatan pada penerimaan negara terutama bersumber dari penerimaan pajak, Penerimaan Negara Bukan Pajak (PNBP) sumber daya alam migas, Bagian Laba BUMN dan PNBP Lainnya.

Dari sisi pengeluaran, realisasi Belanja Negara baru mencapai Dari sisi pengeluaran, realisasi Belanja Negara baru mencapaiDari sisi pengeluaran, realisasi Belanja Negara baru mencapai Dari sisi pengeluaran, realisasi Belanja Negara baru mencapaiDari sisi pengeluaran, realisasi Belanja Negara baru mencapai

53,2% dari APBNP 2008, relatif tidak mengalami perubahan 53,2% dari APBNP 2008, relatif tidak mengalami perubahan53,2% dari APBNP 2008, relatif tidak mengalami perubahan 53,2% dari APBNP 2008, relatif tidak mengalami perubahan53,2% dari APBNP 2008, relatif tidak mengalami perubahan

dibandingkan dengan realisasi periode yang sama tahun dibandingkan dengan realisasi periode yang sama tahundibandingkan dengan realisasi periode yang sama tahun dibandingkan dengan realisasi periode yang sama tahundibandingkan dengan realisasi periode yang sama tahun

Grafik 2.7 Sentimen Bisnis - BPS

Grafik 2.8

Pertumbuhan Ekspor Menurut Sektor Grafik 2.6

Pertumbuhan Investasi Bangunan & Nonbangunan

0 5 10 15 20 25 (%) (%)

gEkspor (yoy) rhs ekspor_pertanian ekspor industri ekspor_mineral

I II III IV I II III IV I II III IV I II III IV I II III

2004 2005 2006 2007 2008

-50 -20 10 40 70 100 130 (%,yoy) 0 2 4 6 8 10 12 14 16 18 -30 -20 -10 0 10 20 30 40 50

2005 2006* 2007** 2008***

(%,yoy)

Bangunan Non Bangunan PMTB (rhs)

I II III IV I II III IV I II III IV I II III

ITB Order dr DN Order dr LN Order Brg. Input Harga Jual Riil (Rhs)

Indeks

2005 2006 2007 2008

80 90 100 110 120 130 140 80 90 100 110 120 130 Indeks 2004

Perkembangan Makroekonomi Terkini

sebelumnya sebesar 51,5% dari APBNP 2007. sebelumnya sebesar 51,5% dari APBNP 2007. sebelumnya sebesar 51,5% dari APBNP 2007. sebelumnya sebesar 51,5% dari APBNP 2007.

sebelumnya sebesar 51,5% dari APBNP 2007. Penyerapan Belanja Negara selama triwulan III-2008 masih didominasi oleh pembayaran transfer berupa Subsidi yaitu senilai Rp52,1 triliun, diantaranya merupakan subsidi BBM senilai Rp31,3 triliun. Sedangkan pos-pos belanja Kementerian/Lembaga (K/L) yaitu belanja Pegawai, belanja Barang dan Belanja Modal belum mengalami peningkatan yang signifikan. Di sisi daerah, Transfer ke Daerah pada triwulan laporan lebih rendah dari periode sama tahun lalu terutama bersumber dari DBH, DAK dan DOKP. Ditambah dengan perubahan pola pembayaran DAU, secara keseluruhan tahun Transfer ke Daerah hanya mencapai 55,2% dari target APBNP 2008, lebih rendah dari periode sama di tahun 2007 sebesar 61,2% dari APBNP 2007.

Dari sisi pembiayaan, kondisi pasar keuangan yang kurang Dari sisi pembiayaan, kondisi pasar keuangan yang kurang Dari sisi pembiayaan, kondisi pasar keuangan yang kurang Dari sisi pembiayaan, kondisi pasar keuangan yang kurang Dari sisi pembiayaan, kondisi pasar keuangan yang kurang kondusif menjadi kendala bagi penerbitan Surat Berharga Negara kondusif menjadi kendala bagi penerbitan Surat Berharga Negara kondusif menjadi kendala bagi penerbitan Surat Berharga Negara kondusif menjadi kendala bagi penerbitan Surat Berharga Negara kondusif menjadi kendala bagi penerbitan Surat Berharga Negara (SBN)

(SBN) (SBN) (SBN)

(SBN). Meningkatnya yield SUN, seiring dengan bergejolaknya pasar keuangan global dan ketatnya likuiditas sejak pertengahan periode laporan, berdampak pada rendahnya realisasi penerbitan SBN. Secara keseluruhan tahun, penerbitan SBN (neto) baru mencapai 87% dari target APBNP 20081 .

Pertumbuhan konsumsi dan investasi Pemerintah selama triwulan III-2008 Pertumbuhan konsumsi dan investasi Pemerintah selama triwulan III-2008 Pertumbuhan konsumsi dan investasi Pemerintah selama triwulan III-2008 Pertumbuhan konsumsi dan investasi Pemerintah selama triwulan III-2008 Pertumbuhan konsumsi dan investasi Pemerintah selama triwulan III-2008 diperkirakan meningkat dibandingkan dengan triwulan II-2008.

diperkirakan meningkat dibandingkan dengan triwulan II-2008. diperkirakan meningkat dibandingkan dengan triwulan II-2008. diperkirakan meningkat dibandingkan dengan triwulan II-2008.

diperkirakan meningkat dibandingkan dengan triwulan II-2008. Perkembangan belanja Pemerintah Pusat dan Transfer ke Daerah yang telah mencapai 65,5% dari proyeksi selama bulan Juli - Agustus mengindikasikan proyeksi konsumsi Pemerintah pada triwulan III-2008 dapat tercapai. Sebaliknya, rendahnya Belanja Modal yang baru mencapai 53% dari proyeksi mengindikasikan realisasi investasi Pemerintah pada triwulan III-2008 akan lebih rendah dari proyeksi walaupun realisasi Transfer ke Daerah diperkirakan masih akan sejalan dengan proyeksi. Namun demikian, secara keseluruhan realisasi investasi Pemerintah pada triwulan III-2008 diperkirakan masih lebih tinggi dibandingkan dengan triwulan II-2008.

Penawaran Agregat

Searah dengan perkembangan di sisi permintaan, perekonomian triwulan III-2008 Searah dengan perkembangan di sisi permintaan, perekonomian triwulan III-2008 Searah dengan perkembangan di sisi permintaan, perekonomian triwulan III-2008 Searah dengan perkembangan di sisi permintaan, perekonomian triwulan III-2008 Searah dengan perkembangan di sisi permintaan, perekonomian triwulan III-2008 pada sisi penawaran diperkirakan tetap tumbuh tinggi.

pada sisi penawaran diperkirakan tetap tumbuh tinggi. pada sisi penawaran diperkirakan tetap tumbuh tinggi. pada sisi penawaran diperkirakan tetap tumbuh tinggi.

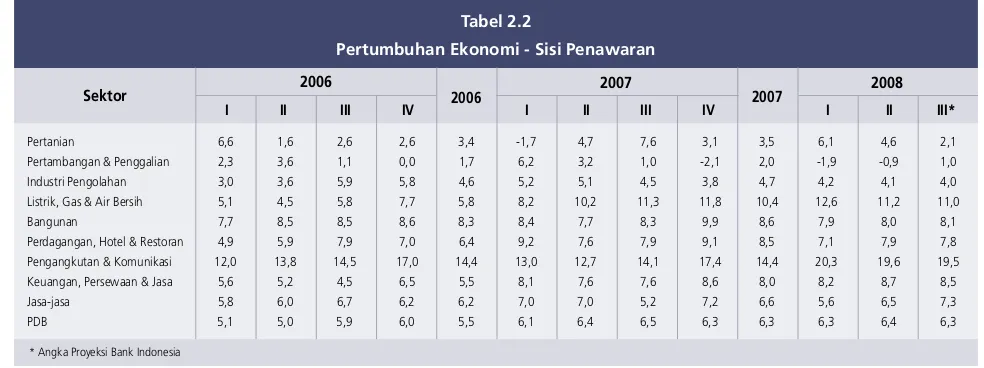

pada sisi penawaran diperkirakan tetap tumbuh tinggi. Sebagian besar sektor perekonomian diperkirakan tetap tumbuh tinggi (Tabel 2.2). Sektor-sektor utama pendorong pertumbuhan ekonomi yaitu sektor industri pengolahan dan sektor perdagangan, hotel, dan restoran diperkirakan tumbuh relatif stabil sebesar 4,0% (yoy) dan 7,8% (yoy). Namun demikian, sektor pertanian diperkirakan akan tumbuh melambat menjadi sebesar 2,1% (yoy) seiring dengan berlalunya musim panen. Sementara itu, sektor-sektor lainnya seperti sektor pengangkutan dan komunikasi,

Grafik 2.9 Indikator Penuntun Impor

1 Berdasarkan cash proceed yang masuk ke rekening Pemerintah di Bank Indonesia. 2 APBNP 2008 defisit 2,1% dari PDB.

pdb_imp (Reference Series) and Cli1

Industrial Production Index, Volume Listrik Industri, Produksi Kendaraan, IP Industri Pengolahan Japan, IP Kertas dan Produk dari Kertas, IP Pakaian dan Perlengkapannya, PSI Korea, Rp to USD, Rp to JPY, Kredit Kons Riil, M1 Riil

98 99 99 100 100 101 101 102 102

2002 2003 2004 2005 2006 2007 2008

sektor listrik, gas dan air bersih, dan sektor bangunan diperkirakan masih akan tumbuh tinggi sebesar 19,5% (yoy), 11,0% (yoy), 8,1% (yoy). Perkiraan pertumbuhan sektoral tersebut didukung oleh berbagai indikator sektoral yang secara umum menunjukkan perbaikan seperti penggunaan kapasitas produksi berdasarkan Survei Produksi Bank Indonesia dan indeks produksi mesin dan perlengkapannya. Hasil Survei Tendensi Bisnis yang dilakukan oleh BPS juga menunjukkan adanya sentimen positif ekspektasi pelaku bisnis hingga triwulan III-2008, yang bersumber dari peningkatan order dari dalam dan luar negeri, serta order barang input. Sementara itu, kapasitas utilisasi Survei Kegiatan Dunia Usaha menunjukkan perkembangan yang relatif stabil. Dilihat dari distribusinya, sektor industri pengolahan, sektor perdagangan, hotel, dan restoran, serta sektor pertanian masih memiliki pangsa yang dominan. Sedangkan berdasar kontribusinya terhadap pertumbuhan, sektor pengangkutan dan komunikasi, sektor perdagangan, hotel, dan restoran, serta sektor industri pengolahan merupakan penyumbang utama pertumbuhan PDB.

Sektor industri pengolahan diperkirakan tumbuh relatif stabil pada triwulan Sektor industri pengolahan diperkirakan tumbuh relatif stabil pada triwulan Sektor industri pengolahan diperkirakan tumbuh relatif stabil pada triwulan Sektor industri pengolahan diperkirakan tumbuh relatif stabil pada triwulan Sektor industri pengolahan diperkirakan tumbuh relatif stabil pada triwulan III-2008 sebesar 4,0% (yoy).

2008 sebesar 4,0% (yoy). 2008 sebesar 4,0% (yoy). 2008 sebesar 4,0% (yoy).

2008 sebesar 4,0% (yoy). Peningkatan permintaan yang terkait dengan faktor musiman yaitu hari besar keagamaan pada akhir triwulan III-2008 diperkirakan menjadi salah satu faktor pendorong pertumbuhan terutama pada subsektor industri makanan, minuman dan tembakau, serta subsektor industri tekstil. Selain itu, beberapa indikator dini sektor industri seperti Indeks Produksi Industri Pengolahan yang dikeluarkan oleh BPS menunjukkan pergerakan yang stabil. Kondisi yang sama juga tercermin dari produksi mobil yang relatif stabil. Sementara itu, Indeks Produksi dan Kapasitas Produksi Terpakai hasil Survei Produksi Bank Indonesia mengalami kecenderungan yang meningkat. Peningkatan juga ditunjukkan oleh laporan keuangan beberapa perusahaan di sektor industri, dimana pertumbuhan penjualan juga diikuti oleh pertambahan inventory. Sementara itu dari sisi pembiayaan, kredit sektor industri masih menunjukkan peningkatan. Sejalan dengan indikator dini lainnya, tingginya kredit perbankan

% Y-o-Y, Tahun Dasar 2000

I II III IV I II III IV I II III*

Sektor

Tabel 2.2

Pertumbuhan Ekonomi - Sisi Penawaran

2007

* Angka Proyeksi Bank Indonesia

Pertanian 6,6 1,6 2,6 2,6 3,4 -1,7 4,7 7,6 3,1 3,5 6,1 4,6 2,1 Pertambangan & Penggalian 2,3 3,6 1,1 0,0 1,7 6,2 3,2 1,0 -2,1 2,0 -1,9 -0,9 1,0 Industri Pengolahan 3,0 3,6 5,9 5,8 4,6 5,2 5,1 4,5 3,8 4,7 4,2 4,1 4,0 Listrik, Gas & Air Bersih 5,1 4,5 5,8 7,7 5,8 8,2 10,2 11,3 11,8 10,4 12,6 11,2 11,0 Bangunan 7,7 8,5 8,5 8,6 8,3 8,4 7,7 8,3 9,9 8,6 7,9 8,0 8,1 Perdagangan, Hotel & Restoran 4,9 5,9 7,9 7,0 6,4 9,2 7,6 7,9 9,1 8,5 7,1 7,9 7,8 Pengangkutan & Komunikasi 12,0 13,8 14,5 17,0 14,4 13,0 12,7 14,1 17,4 14,4 20,3 19,6 19,5 Keuangan, Persewaan & Jasa 5,6 5,2 4,5 6,5 5,5 8,1 7,6 7,6 8,6 8,0 8,2 8,7 8,5 Jasa-jasa 5,8 6,0 6,7 6,2 6,2 7,0 7,0 5,2 7,2 6,6 5,6 6,5 7,3 PDB 5,1 5,0 5,9 6,0 5,5 6,1 6,4 6,5 6,3 6,3 6,3 6,4 6,3

2007 2008 2006

Perkembangan Makroekonomi Terkini

pada sektor industri hingga pertengahan triwulan III-2008 mengkonfirmasi pertumbuhan di sektor industri.

Sektor perdagangan, hotel, dan restoran diperkirakan masih tumbuh tinggi pada Sektor perdagangan, hotel, dan restoran diperkirakan masih tumbuh tinggi pada Sektor perdagangan, hotel, dan restoran diperkirakan masih tumbuh tinggi pada Sektor perdagangan, hotel, dan restoran diperkirakan masih tumbuh tinggi pada Sektor perdagangan, hotel, dan restoran diperkirakan masih tumbuh tinggi pada triwulan III-2008 sebesar 7,8% (yoy).

triwulan III-2008 sebesar 7,8% (yoy). triwulan III-2008 sebesar 7,8% (yoy). triwulan III-2008 sebesar 7,8% (yoy).

triwulan III-2008 sebesar 7,8% (yoy). Masih tingginya pertumbuhan konsumsi rumah tangga, terutama menjelang hari besar keagamaan pada akhir triwulan III-2008 menjadi salah satu faktor yang memengaruhi perkembangan sektor perdagangan, hotel, dan restoran. Selain itu, beberapa indikator dini sektor perdagangan, hotel, dan restoran turut mengkonfirmasi tingginya pertumbuhan di sektor ini. Indeks Penjualan Eceran Bank Indonesia sampai dengan awal triwulan III-2008 tumbuh relatif stabil. Hal yang sama juga terlihat pada perkembangan penjualan dan inventori perusahaan di sektor perdagangan yang cenderung meningkat sampai dengan triwulan II-2008. Indikator subsektor hotel yaitu rata-rata tingkat hunian hotel di Jakarta dan Bali hingga akhir triwulan II-2008 tumbuh relatif stabil. Di samping itu, dari sisi pembiayaan, kredit perbankan pada sektor perdagangan masih tumbuh tinggi hingga pertengahan triwulan III-2008.

Sektor pertanian pada triwulan III-2008 diperkirakan akan tumbuh lebih rendah Sektor pertanian pada triwulan III-2008 diperkirakan akan tumbuh lebih rendah Sektor pertanian pada triwulan III-2008 diperkirakan akan tumbuh lebih rendah Sektor pertanian pada triwulan III-2008 diperkirakan akan tumbuh lebih rendah Sektor pertanian pada triwulan III-2008 diperkirakan akan tumbuh lebih rendah dari triwulan sebelumnya, menjadi sebesar 2,1% (yoy).

dari triwulan sebelumnya, menjadi sebesar 2,1% (yoy). dari triwulan sebelumnya, menjadi sebesar 2,1% (yoy). dari triwulan sebelumnya, menjadi sebesar 2,1% (yoy).

dari triwulan sebelumnya, menjadi sebesar 2,1% (yoy). Lebih rendahnya pertumbuhan sektor pertanian antara lain disebabkan oleh berlalunya musim panen padi. Selain itu, terjadinya perlambatan di subsektor perkebunan akibat menurunnya permintaan ekspor turut mengkonfirmasi penurunan kinerja di sektor pertanian. Meskipun demikian, perkembangan di subsektor tanaman bahan makanan masih stabil sebagaimana ditunjukkan oleh angka produksi padi (ARAM II - 2008) BPS yang relatif stabil dibandingkan dengan tahun sebelumnya. Di samping itu, penjualan dan inventori sektor pertanian masih tumbuh tinggi sampai dengan triwulan II-2008. Dari sisi pembiayaan, indikasi perlambatan sektor pertanian juga tercermin pada penyaluran kredit sektor pertanian yang mengalami penurunan pada pertengahan triwulan III-2008.

Meskipun belum sepenuhnya tercermin oleh indikator dini subsektor pertambangan, Meskipun belum sepenuhnya tercermin oleh indikator dini subsektor pertambangan, Meskipun belum sepenuhnya tercermin oleh indikator dini subsektor pertambangan, Meskipun belum sepenuhnya tercermin oleh indikator dini subsektor pertambangan, Meskipun belum sepenuhnya tercermin oleh indikator dini subsektor pertambangan, sektor pertambangan pada triwulan III-2008 diperkirakan akan tumbuh positif sektor pertambangan pada triwulan III-2008 diperkirakan akan tumbuh positif sektor pertambangan pada triwulan III-2008 diperkirakan akan tumbuh positif sektor pertambangan pada triwulan III-2008 diperkirakan akan tumbuh positif sektor pertambangan pada triwulan III-2008 diperkirakan akan tumbuh positif menjadi 1,0% (yoy).

menjadi 1,0% (yoy). menjadi 1,0% (yoy). menjadi 1,0% (yoy).

menjadi 1,0% (yoy). Hal ini didukung oleh ekspor batubara, ekspor bijih, kerak, dan abu logam, serta ekspor alumunium yang diindikasikan meningkat. Sementara itu, perkembangan penjualan dan inventory sektor pertambangan masih menunjukkan tren yang menurun. Dari sisi pembiayaan, pertumbuhan kredit yang disalurkan kepada sektor pertambangan mengalami penurunan.

Sektor pengangkutan dan komunikasi pada triwulan III-2008 diperkirakan masih Sektor pengangkutan dan komunikasi pada triwulan III-2008 diperkirakan masih Sektor pengangkutan dan komunikasi pada triwulan III-2008 diperkirakan masih Sektor pengangkutan dan komunikasi pada triwulan III-2008 diperkirakan masih Sektor pengangkutan dan komunikasi pada triwulan III-2008 diperkirakan masih akan tumbuh tinggi, sebesar 19,5% (yoy).

akan tumbuh tinggi, sebesar 19,5% (yoy). akan tumbuh tinggi, sebesar 19,5% (yoy). akan tumbuh tinggi, sebesar 19,5% (yoy).

akan tumbuh tinggi, sebesar 19,5% (yoy). Masih tingginya pertumbuhan sektor ini terutama bersumber dari subsektor komunikasi yang tercermin pada indikator

pelanggan seluler hingga triwulan II-2008 yang masih menunjukkan tren peningkatan. Sementara itu, subsektor pengangkutan juga diindikasikan meningkat seperti tercemin pada pertumbuhan penumpang kereta api yang meningkat. Dari

ini terutama terjadi pada subsektor telekomunikasi sejalan dengan prospeknya yang baik karena memiliki pasar yang masih sangat besar.

Sektor bangunan pada triwulan III-2008 diperkirakan masih tumbuh tinggi, sebesar Sektor bangunan pada triwulan III-2008 diperkirakan masih tumbuh tinggi, sebesar Sektor bangunan pada triwulan III-2008 diperkirakan masih tumbuh tinggi, sebesar Sektor bangunan pada triwulan III-2008 diperkirakan masih tumbuh tinggi, sebesar Sektor bangunan pada triwulan III-2008 diperkirakan masih tumbuh tinggi, sebesar 8,1% (yoy).

8,1% (yoy). 8,1% (yoy). 8,1% (yoy).

8,1% (yoy). Pertumbuhan di sektor ini dikonfirmasi oleh beberapa indikator seperti pertumbuhan pembangunan properti komersial. Sementara itu dari sisi pembiayaan, penyaluran kredit properti dan kredit konstruksi menunjukkan pertumbuhan yang stabil, bahkan berada di atas rata-rata tahun 2007.

NERACA PEMBAYARAN INDONESIA (NPI)

Pertumbuhan ekonomi yang masih kuat dan mulai menurunnya harga komoditas Pertumbuhan ekonomi yang masih kuat dan mulai menurunnya harga komoditas Pertumbuhan ekonomi yang masih kuat dan mulai menurunnya harga komoditas Pertumbuhan ekonomi yang masih kuat dan mulai menurunnya harga komoditas Pertumbuhan ekonomi yang masih kuat dan mulai menurunnya harga komoditas pasar dunia mendorong penyesuaian kinerja NPI khususnya transaksi berjalan pasar dunia mendorong penyesuaian kinerja NPI khususnya transaksi berjalan pasar dunia mendorong penyesuaian kinerja NPI khususnya transaksi berjalan pasar dunia mendorong penyesuaian kinerja NPI khususnya transaksi berjalan pasar dunia mendorong penyesuaian kinerja NPI khususnya transaksi berjalan. Transaksi berjalan mulai mengalami defisit sejalan dengan masih kuatnya impor. Tingginya impor, terutama terjadi pada impor barang modal dan bahan baku untuk keperluan investasi dan proses produksi. Sementara itu, transaksi modal dan keuangan mengalami tekanan berkaitan dengan adanya penyesuaian minat inves-tor asing merespon gejolak di pasar finansial global. Sejalan dengan perkembangan tersebut, cadangan devisa tercatat sebesar USD57,1 miliar atau setara dengan 4,2 bulan impor dan pembayaran Utang Luar Negeri (ULN) Pemerintah. Secara tahunan, indikator kerentanan eksternal terus menunjukkan perbaikan sejalan dengan tetap positifnya kinerja ekspor dan terjaganya indikator utang luar negeri. Kondisi keseimbangan eksternal masih kondusif mendorong kinerja perekonomian.

Transaksi Berjalan

Neraca transaksi berjalan pada triwulan III-2008 diperkirakan mengalami tekanan Neraca transaksi berjalan pada triwulan III-2008 diperkirakan mengalami tekanan Neraca transaksi berjalan pada triwulan III-2008 diperkirakan mengalami tekanan Neraca transaksi berjalan pada triwulan III-2008 diperkirakan mengalami tekanan Neraca transaksi berjalan pada triwulan III-2008 diperkirakan mengalami tekanan sebagai akibat akselerasi pertumbuhan impor yang melebihi pertumbuhan ekspor sebagai akibat akselerasi pertumbuhan impor yang melebihi pertumbuhan ekspor sebagai akibat akselerasi pertumbuhan impor yang melebihi pertumbuhan ekspor sebagai akibat akselerasi pertumbuhan impor yang melebihi pertumbuhan ekspor sebagai akibat akselerasi pertumbuhan impor yang melebihi pertumbuhan ekspor. Tingginya pertumbuhan impor selain sejalan dengan permintaan domestik yang masih kuat juga didorong oleh inflasi mitra dagang yang masih tinggi. Pertumbuhan impor tertinggi terjadi pada impor barang modal dan bahan baku untuk keperluan investasi dan proses produksi. Di sisi lain, kendati diperkirakan mengalami perlambatan, kinerja ekspor relatif masih positif. Ekspor Indonesia ke beberapa negara maju masih menunjukkan kenaikan, mengingat karakteristik komoditas ekspor Indonesia yang berbasis SDA dan hasil industri low end technology relatif kurang sensitif terhadap perubahan pendapatan negara maju. Melambatnya perkiraan pertumbuhan ekspor utamanya dipicu oleh penurunan tren harga komoditas internasional.

Berdasarkan data periode Januari-Agustus 2008, nilai ekspor nonmigas tercatat sebesar USD72,9 miliar atau tumbuh 19,3% (yoy) dari periode yang sama tahun

lalu. Tingginya pertumbuhan ekspor didukung oleh pertumbuhan ekspor kelompok barang pertanian dan industri masing-masing tumbuh 37,5% dan 22,8%. Sementara pertumbuhan nilai ekspor komoditas pertambangan cenderung

Perkembangan Makroekonomi Terkini

negeri serta mulai turunnya harga komoditas logam di pasar internasional. Di sisi lain, impor nonmigas periode Januari-Agustus 2008, tercatat sebesar USD67,5 miliar atau tumbuh 42,6% (yoy) dengan pertumbuhan tahunan kelompok komoditas barang konsumsi, bahan baku, dan barang modal masing-masing sebesar 29,9%; 41,6%; dan 55,6%. Pertumbuhan impor nonmigas diperkirakan akan berdampak positif bagi perekonomian domestik mengingat sejak awal tahun 2006 tren positif pertumbuhan impor terindikasi sejalan dengan pertumbuhan konsumsi dan investasi.

Di sektor migas, neraca perdagangan ditopang oleh kinerja ekspor gas. Selama Januari-Juli 2008, nilai ekspor minyak dan gas masing-masing tercatat sebesar USD10,4 miliar dan USD10,1 miliar atau masing-masing tumbuh 64,0% dan 58,2% dari periode yang sama tahun lalu. Di sisi lain, lonjakan harga mendorong nilai impor minyak selama Januari-Juli 2008 tumbuh cukup tinggi (72,7% yoy), sehingga neraca perdagangan minyak Indonesia periode Jan-Juli 2008 mencatat defisit USD6,2 miliar. Namun demikian, dukungan dari solidnya ekspor gas menjadikan sektor migas tetap mencatat surplus USD3,9 miliar.

Neraca Modal dan Finansial

Transaksi modal dan finansial pada triwulan III-2008 diperkirakan masih tetap Transaksi modal dan finansial pada triwulan III-2008 diperkirakan masih tetap Transaksi modal dan finansial pada triwulan III-2008 diperkirakan masih tetap Transaksi modal dan finansial pada triwulan III-2008 diperkirakan masih tetap Transaksi modal dan finansial pada triwulan III-2008 diperkirakan masih tetap surplus

surplus surplus surplus

surplus. Sumber utama surplus transaksi modal dan finansial diperkirakan berasal dari penarikan aset korporasi yang ditempatkan di luar negeri serta pencairan ULN swasta sejalan dengan meningkatnya kebutuhan pembiayaan impor. Di samping itu, kondisi makro ekonomi domestik yang masih relatif stabil di tengah gejolak pasar finansial global serta imbal hasil yang tinggi masih cukup kondusif dalam mendukung aliran dana asing di pasar SUN. Meskipun demikian, adanya penyesuaian minat investor asing serta fenomena flight to quality akibat gejolak di pasar finansial global mengakibatkan tekanan di sisi transaksi modal dan keuangan.

Cadangan Devisa

Dengan perkembangan pada transaksi berjalan serta neraca modal dan finansial tersebut diatas, posisi cadangan devisa sampai dengan akhir triwulan III-2008posisi cadangan devisa sampai dengan akhir triwulan III-2008posisi cadangan devisa sampai dengan akhir triwulan III-2008posisi cadangan devisa sampai dengan akhir triwulan III-2008posisi cadangan devisa sampai dengan akhir triwulan III-2008 mencapai USD57,1 miliar

mencapai USD57,1 miliar mencapai USD57,1 miliar mencapai USD57,1 miliar

3. Perkembangan dan Kebijakan

Moneter Triwulan III-2008

Perkembangan ekonomi Indonesia selama triwulan III-2008 diwarnai oleh berbagai gejolak eksternal dan internal. Tekanan inflasi di triwulan III-2008 masih tinggi yang disebabkan oleh kuatnya permintaan domestik dan tingginya ekspektasi inflasi. Secara tahunan, inflasi IHK tercatat masih lebih tinggi dibandingkan dengan triwulan II-2008. Inflasi IHK triwulan III-2008 tercatat mencapai 2,88% (qtq) atau 12,14% (yoy). Meskipun secara tahunan (yoy) inflasi IHK mengalami peningkatan, namun secara triwulanan (qtq) inflasi IHK cenderung kembali pada pola normalnya. Sementara itu, rata-rata nilai tukar Rupiah selama triwulan III-2008 menguat 0,47% dari Rp9.259/USD menjadi Rp9.216/USD dengan intensitas tekanan depresiasi yang meningkat pada akhir periode laporan. Kondisi makroekonomi yang tetap terjaga, masih menariknya imbal hasil investasi rupiah dan tingginya spread suku bunga antara domestik dan luar negeri mampu menjadi penahan laju outflow dana asing dari instrumen rupiah, serta menahan pelemahan rupiah yang lebih dalam.

Untuk menjaga stabilitas makroekonomi, Bank Indonesia memutuskan untuk menaikkan BI Rate sebesar 75 bps hingga menjadi 9,25% pada akhir triwulan III-2008. Kebijakan ini didukung oleh serangkaian upaya untuk menjaga stabilitas rupiah dan berbagai langkah penguatan di sisi operasi pengendalian moneter.

INFLASI

Sepanjang triwulan III-2008, laju inflasi bulanan cenderung meningkat terutama Sepanjang triwulan III-2008, laju inflasi bulanan cenderung meningkat terutama Sepanjang triwulan III-2008, laju inflasi bulanan cenderung meningkat terutama Sepanjang triwulan III-2008, laju inflasi bulanan cenderung meningkat terutama Sepanjang triwulan III-2008, laju inflasi bulanan cenderung meningkat terutama disebabkan oleh menguatnya permintaan domestik serta faktor musiman hari raya disebabkan oleh menguatnya permintaan domestik serta faktor musiman hari raya disebabkan oleh menguatnya permintaan domestik serta faktor musiman hari raya disebabkan oleh menguatnya permintaan domestik serta faktor musiman hari raya disebabkan oleh menguatnya permintaan domestik serta faktor musiman hari raya keagamaan (Idul Fitri).

keagamaan (Idul Fitri). keagamaan (Idul Fitri). keagamaan (Idul Fitri).

keagamaan (Idul Fitri). Secara tahunan, laju inflasi IHK pada akhir triwulan III-2008 mencapai 12,14% (yoy), lebih tinggi dibandingkan dengan triwulan sebelumnya yang mencapai 11,03% (yoy) (Grafik 3.1). Pada September 2008, inflasi bulanan mencapai 0,97% (mtm). Berdasarkan kelompok pengeluarannya, perkembangan inflasi pada triwulan III-2008 terutama disumbang oleh kelompok bahan makanan; kelompok perumahan, air, listrik, gas, dan bahan bakar; serta kelompok makanan jadi, minuman, rokok, dan tembakau (Grafik 3.2).

Laju inflasi IHK disebabkan oleh faktor nonfundamental berupa Laju inflasi IHK disebabkan oleh faktor nonfundamental berupa Laju inflasi IHK disebabkan oleh faktor nonfundamental berupa Laju inflasi IHK disebabkan oleh faktor nonfundamental berupa Laju inflasi IHK disebabkan oleh faktor nonfundamental berupa meningkatnya tekanan inflasi

meningkatnya tekanan inflasi meningkatnya tekanan inflasi meningkatnya tekanan inflasi

meningkatnya tekanan inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food dan dan dan dan dan administeredadministeredadministeredadministeredadministered prices

prices prices prices

prices11111, serta faktor fundamental berupa inflasi inti yang terdiri, serta faktor fundamental berupa inflasi inti yang terdiri, serta faktor fundamental berupa inflasi inti yang terdiri, serta faktor fundamental berupa inflasi inti yang terdiri, serta faktor fundamental berupa inflasi inti yang terdiri

dari ekspektasi inflasi, tekanan sisi permintaan, dan dari ekspektasi inflasi, tekanan sisi permintaan, dan dari ekspektasi inflasi, tekanan sisi permintaan, dan dari ekspektasi inflasi, tekanan sisi permintaan, dan

dari ekspektasi inflasi, tekanan sisi permintaan, dan outputoutputoutputoutput gap.output gap. gap. gap. gap. Tekanan dari volatile food sejalan dengan masih tingginya harga komoditas pangan internasional serta pola musiman puasa dan

Grafik 3.1 Perkembangan Inflasi IHK

%, mtm %, yoy

0 1 2 3 4 5

2006 2007 2008

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 -3 2 7 12 17 22 MtM

YoY (RHS)

Perkembangan dan Kebijakan Moneter Triwulan III-2008

lebaran. Inflasi administered prices yang mengalami peningkatan terkait dengan masih berlanjutnya kelangkaan komoditas energi di berbagai daerah turut mendorong peningkatan laju IHK triwulan III-2008. Sementara itu, tekanan inflasi yang berasal dari faktor fundamental seperti tercermin pada perkembangan laju inflasi inti juga masih tinggi. Faktor utama yang memengaruhi perkembangan laju inflasi tersebut adalah masih tingginya ekspektasi inflasi dan imported inflation, serta menguatnya permintaan agregat.

Inflasi Inflasi Inflasi Inflasi

Inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food triwulan III-2008 mengalami peningkatan baik triwulan III-2008 mengalami peningkatan baik triwulan III-2008 mengalami peningkatan baik triwulan III-2008 mengalami peningkatan baik triwulan III-2008 mengalami peningkatan baik secara triwulanan maupun tahunan.

secara triwulanan maupun tahunan. secara triwulanan maupun tahunan. secara triwulanan maupun tahunan.

secara triwulanan maupun tahunan. Peningkatan inflasi volatile food tersebut terkait dengan masih tingginya harga pangan internasional dan meningkatnya permintaan seiring pola musiman puasa dan lebaran. Beberapa komoditas pada kelompok ini yang mencatat inflasi sepanjang triwulan III-2008 adalah telur ayam dan daging ayam ras. Khusus untuk harga daging ayam ras dan telur ayam ras, peningkatannya lebih disebabkan oleh faktor kenaikan harga jagung dan kedelai di pasar internasional sebagai bahan baku pakan ternak domestik. Di sisi lain, perkembangan harga beberapa komoditas volatile food lainnya seperti minyak goreng, beras, dan bumbu-bumbuan dapat mengurangi lonjakan tekanan inflasi. Penurunan harga CPO internasional yang sejalan dengan drastisnya penurunan harga minyak mentah dunia hingga level di bawah USD100/barel, mendorong produsen menahan kenaikan harga minyak goreng domestik. Selain itu, meskipun panen raya telah berakhir, harga beras relatif stabil, terkait dengan terjaganya stok beras Bulog yang siap untuk melakukan operasi pasar apabila kenaikan harga diluar batas yang wajar. Perkembangan yang positif juga ditunjukkan pada kelompok bumbu-bumbuan (bawang merah, cabe merah, dan tomat sayur) yang mengalami deflasi sehubungan dengan masih tercukupinya pasokan.

Inflasi Inflasi Inflasi Inflasi

Inflasi administered pricesadministered pricesadministered pricesadministered pricesadministered prices secara bulanan selama triwulan III-2008 menunjukkan secara bulanan selama triwulan III-2008 menunjukkan secara bulanan selama triwulan III-2008 menunjukkan secara bulanan selama triwulan III-2008 menunjukkan secara bulanan selama triwulan III-2008 menunjukkan kecenderungan yang meningkat namun secara triwulanan lebih rendah kecenderungan yang meningkat namun secara triwulanan lebih rendah kecenderungan yang meningkat namun secara triwulanan lebih rendah kecenderungan yang meningkat namun secara triwulanan lebih rendah kecenderungan yang meningkat namun secara triwulanan lebih rendah dibandingkan dengan triwulan II-2008

dibandingkan dengan triwulan II-2008 dibandingkan dengan triwulan II-2008 dibandingkan dengan triwulan II-2008

dibandingkan dengan triwulan II-2008. Kenaikan inflasi administered prices tersebut lebih disebabkan oleh kenaikan pada harga elpiji dan minyak tanah akibat kelangkaan. Kurang mulusnya program konversi akibat terhambatnya pasokan elpiji serta minyak tanah dari Pertamina dimanfaatkan oleh beberapa pihak dengan menjual elpiji dan minyak tanah di atas harga resmi. Selain minyak tanah dan elpiji, komoditas rokok kretek dan rokok kretek filter juga mengalami peningkatan meskipun dampaknya minimal. Meskipun cenderung mengalami peningkatan, namun secara triwulanan (qtq) inflasi administered prices pada triwulan laporan jauh lebih rendah dibandingkan dengan triwulan sebelumnya terkait dengan dampak kenaikan harga BBM yang telah selesai.

Inflasi inti pada triwulan III-2008 masih tinggi. Inflasi inti pada triwulan III-2008 masih tinggi. Inflasi inti pada triwulan III-2008 masih tinggi. Inflasi inti pada triwulan III-2008 masih tinggi.

Inflasi inti pada triwulan III-2008 masih tinggi. Beberapa faktor yang memengaruhi perkembangan inflasi inti pada triwulan laporan adalah tingginya tekanan faktor

Grafik 3.2

Inflasi dan Sumbangan Inflasi per Kelompok Barang dan Jasa Triwulan III-2008 (y-o-y)

0 1 2 3 4 5 6

2,62 3,58 1,64 3,77 0,92 0,77 4,75 Bahan Makanan

Makanan Jadi, Minuman, Rokok, dan Tembakau Perumahan, Listrik, Air, Gas, dan Bahan Bakar Sandang Kesehatan Pendidikan, Rekreasi, dan Olah Raga Transportasi, Komunikasi, dan Jasa Keuangan

%

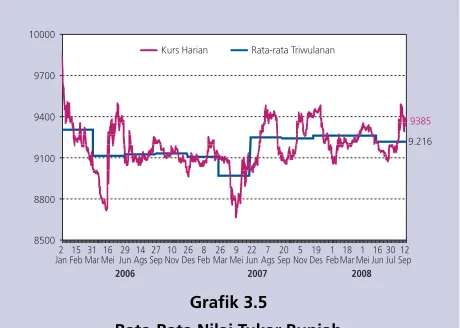

Grafik 3.5

Rata-Rata Nilai Tukar Rupiah

Kurs Harian Rata-rata Triwulanan

2006 2007 2008

9385 9.216 9700 10000 9400 9100 8800 8500 2

JanFeb15Mar31Mei16Jun29Ags14Sep27Nov10Des26Feb8Mar26Mei9Jun22Ags7Sep20Nov5Des19Feb1Mar18Mei1Jun1630JulSep12

eksternal yang berupa peningkatan inflasi negara mitra dagang (Grafik 3.3) dan tingginya harga komoditas pangan global. Sementara itu, perkembangan ekspektasi masyarakat secara umum selama triwulan III-2008 masih tinggi (Grafik 3.4). Selain dipengaruhi oleh tingginya tekanan eksternal, ekspektasi masyarakat juga masih terpengaruh oleh kenaikan harga BBM pada triwulan yang lalu. Dari sisi interaksi sisi permintaan dan penawaran, tekanan inflasi dari kesenjangan output diperkirakan masih negatif seiring dengan masih responsifnya sisi penawaran terhadap meningkatnya permintaan. Meski demikian, tekanan dari sisi permintaan yang terus meningkat masih harus diwaspadai.

Dilihat berdasarkan penyumbangnya, kenaikan harga kelompok Dilihat berdasarkan penyumbangnya, kenaikan harga kelompokDilihat berdasarkan penyumbangnya, kenaikan harga kelompok Dilihat berdasarkan penyumbangnya, kenaikan harga kelompokDilihat berdasarkan penyumbangnya, kenaikan harga kelompok

barang makanan jadi, minuman, rokok dan tembakau serta barang makanan jadi, minuman, rokok dan tembakau sertabarang makanan jadi, minuman, rokok dan tembakau serta barang makanan jadi, minuman, rokok dan tembakau sertabarang makanan jadi, minuman, rokok dan tembakau serta kelompok pendidikan, rekreasi dan olahraga memberikan kelompok pendidikan, rekreasi dan olahraga memberikankelompok pendidikan, rekreasi dan olahraga memberikan kelompok pendidikan, rekreasi dan olahraga memberikankelompok pendidikan, rekreasi dan olahraga memberikan sumbangan terbesar pada inflasi inti

sumbangan terbesar pada inflasi intisumbangan terbesar pada inflasi inti

sumbangan terbesar pada inflasi intisumbangan terbesar pada inflasi inti. Hal itu sejalan dengan pola

musiman lebaran terkait meningkatnya permintaan. Di sisi lain, penurunan harga emas perhiasan sehubungan dengan penurunan harga emas dunia yang telah mencapai titik terendah yaitu sebesar USD779/ounce mampu meredam inflasi inti.

NILAI TUKAR RUPIAH

Meski mendapat tekanan depresiasi di akhir periode laporan, Meski mendapat tekanan depresiasi di akhir periode laporan,Meski mendapat tekanan depresiasi di akhir periode laporan, Meski mendapat tekanan depresiasi di akhir periode laporan,Meski mendapat tekanan depresiasi di akhir periode laporan, rata-rata nilai tukar rupiah selama triwulan III-08 masih tercatat rata-rata nilai tukar rupiah selama triwulan III-08 masih tercatatrata-rata nilai tukar rupiah selama triwulan III-08 masih tercatat rata-rata nilai tukar rupiah selama triwulan III-08 masih tercatatrata-rata nilai tukar rupiah selama triwulan III-08 masih tercatat

menguat menguatmenguat

menguatmenguat. Rata-rata nilai tukar pada triwulan-III 2008 terapresiasi

0,47% dari Rp9.259 pada triwulan II-2008 menjadi Rp9.216 per USD (Grafik 3.5). Tingginya tekanan depresiasi terhadap rupiah pada akhir triwulan laporan menyebabkan rupiah ditutup melemah 1,76% dibandingkan dengan triwulan sebelumnya dari Rp9.220 per USD pada akhir triwulan II-2008 menjadi Rp9.385 per USD pada akhir triwulan III-2008. Sementara itu pergerakan nilai tukar selama triwulan III-2008 cenderung berfluktuasi sejalan dengan meningkatnya tekanan rupiah di akhir periode laporan. Volatilitas rupiah pada triwulan III-2008 tercatat lebih tinggi yaitu sebesar 1,11 %, dibandingkan triwulan sebelumnya sebesar 0,61% (Grafik 3.6).

Meningkatnya risiko perlambatan ekonomi global, intensifikasi Meningkatnya risiko perlambatan ekonomi global, intensifikasiMeningkatnya risiko perlambatan ekonomi global, intensifikasi Meningkatnya risiko perlambatan ekonomi global, intensifikasiMeningkatnya risiko perlambatan ekonomi global, intensifikasi

krisis sektor keuangan di AS serta persepsi terhadap prospek krisis sektor keuangan di AS serta persepsi terhadap prospekkrisis sektor keuangan di AS serta persepsi terhadap prospek krisis sektor keuangan di AS serta persepsi terhadap prospekkrisis sektor keuangan di AS serta persepsi terhadap prospek

neraca pembayaran memengaruhi perkembangan rupiah selama neraca pembayaran memengaruhi perkembangan rupiah selamaneraca pembayaran memengaruhi perkembangan rupiah selama neraca pembayaran memengaruhi perkembangan rupiah selamaneraca pembayaran memengaruhi perkembangan rupiah selama

triwulan III-2008 triwulan III-2008triwulan III-2008

triwulan III-2008triwulan III-2008. Perlambatan ekonomi global dan penguatan

dolar mendorong turunnya harga komoditas internasional, termasuk diantaranya komoditas andalan ekspor Indonesia. Hal

Grafik 3.4

Ekspektasi Inflasi - Consensus Forecast Grafik 3.3

Nilai Tukar dan Inflasi Negara Mitra Dagang

Inflasi Negara Mitra Dagang (skala kanan)

%,yoy

IHK (Skala Kiri)

%,yoy 12,14 0,45 3,89 -12 -7 -2 3 8 13 18 23 0 1 2 3 4 5

2004 2005 2006 2007 2008

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

Depresiasi/Apresiasi Rp/USD(Skala kiri)

%, yoy 5,0 5,5 6,0 6,5 7,0 7,5 8,0 8,5 9,0 9,5 10,0 10,5 11,0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2007 2008

Perkembangan dan Kebijakan Moneter Triwulan III-2008

tersebut menimbulkan persepsi memburuknya prospek neraca pembayaran Indonesia khususnya pada neraca transaksi berjalan. Sementara itu, semakin dalamnya krisis di sektor keuangan AS memicu terjadinya capital flight dari asset negara berkembang sejalan dengan tingginya risk aversion investor asing. Tingginya kekhawatiran tersebut berdampak pada pembalikan dana asing dari asset negara regional sehingga menyebabkan mata uang regional mengalami tekanan depresiasi. Meskipun tekanan depresiasi rupiah cukup besar, dalam skala regional, rupiah relatif lebih stabil dibandingkan nilai tukar negara kawasan regional. Faktor ekonomi domestik yang masih kondusif ditambah dengan stance kebijakan moneter ketat dan stabilisasi di pasar valas oleh Bank Indonesia mampu menahan tekanan depresiasi rupiah yang lebih besar.

Dari sisi risiko, perkembangan di sisi eksternal pada akhir triwulan Dari sisi risiko, perkembangan di sisi eksternal pada akhir triwulan Dari sisi risiko, perkembangan di sisi eksternal pada akhir triwulan Dari sisi risiko, perkembangan di sisi eksternal pada akhir triwulan Dari sisi risiko, perkembangan di sisi eksternal pada akhir triwulan III-2008 mendorong terjadinya peningkatan faktor risiko. III-2008 mendorong terjadinya peningkatan faktor risiko. III-2008 mendorong terjadinya peningkatan faktor risiko. III-2008 mendorong terjadinya peningkatan faktor risiko. III-2008 mendorong terjadinya peningkatan faktor risiko. Global re-pricing of risk akibat risiko pelemahan ekonomi global dan krisis sektor keuangan AS menurunkan risk appetite terhadap asset emerging market. Hal ini tercermin pada meningkatnya yield spread antara global bond Indonesia dan UST-Note dari 370 bps pada triwulan II-2008 menjadi 411 bps pada akhir triwulan III-2008 (Grafik 3.7). Indikator risiko lainnya mengindikasikan hal serupa sebagaimana ditunjukkan oleh spread EMBIG (Emerging Market Bond Index Global) yang kembali meningkat dan premi swap yang masih berada pada level tinggi di akhir periode laporan (Grafik 3.8).

Stance Stance Stance Stance

Stance kebijakan Bank Indonesia yang cenderung ketat di tengah kebijakan Bank Indonesia yang cenderung ketat di tengah kebijakan Bank Indonesia yang cenderung ketat di tengah kebijakan Bank Indonesia yang cenderung ketat di tengah kebijakan Bank Indonesia yang cenderung ketat di tengah kecenderungan penurunan suku bunga khususnya di negara kecenderungan penurunan suku bunga khususnya di negara kecenderungan penurunan suku bunga khususnya di negara kecenderungan penurunan suku bunga khususnya di negara kecenderungan penurunan suku bunga khususnya di negara maju menjadikan

maju menjadikan maju menjadikan maju menjadikan

maju menjadikan spreadspreadspreadspreadspread imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. imbal hasil rupiah semakin lebar. Hal tersebut menjadi salah satu daya tarik berinvestasi dalam aset rupiah. Imbal hasil investasi rupiah yang diindikasikan oleh selisih suku bunga Dalam Negeri-Luar Negeri dan selisih yield obligasi pemerintah (domestic currency) dengan yield UST-Note menunjukkan peningkatan dan merupakan yang tertinggi dibandingkan dengan negara-negara regional (Grafik 3.9). Selisih suku bunga Dalam Negeri-Luar Negeri (Uncovered Interest Parity) meningkat dari 6,38% pada akhir triwulan II-2008 menjadi 7,05% pada triwulan laporan dan tertinggi dibanding negara kawasan. Apabila imbal hasil tersebut juga mempertimbangkan faktor risiko2, selisih suku bunga Dalam Negeri-Luar Negeri

Grafik 3.6

Volatilitas Nilai Tukar Rupiah

Grafik 3.7

Yield Spread antara Global Bond RI dan UST-Note

Kurs, Rp/USD Volatilitas, %

8.000 8.500 9.000 9.500 10.000 -1,0 2,0 3,0 4,0 5,0 6,0 7,0 Kurs Harian Volatilitas

Rata-rata Volatilitas Triwulanan 9385

1,51 1,42 0,61 1,11 2 Jan

2006 2007 2008

13

FebMar27Mei8 Jun1931JulSep11Okt23Des4 Jan15Feb26Apr9Mei21Jul2Ags13Sep24Nov5 Des17Jan28Mar10Apr21Jun214JulAgs25

% 2,50 3,50 4,50 5,50 6,50 7,50 8,50 2007 2008

Mar Apr Mei Jun Jul Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun 9,50

Yield Global Bond Indonesia

Yield UST-Note

514 bps Spread

Jun Ags Sep

Grafik 3.8

Premi Swap Berbagai Tenor

Sumber : Reuters (diolah)

%

Premi 6 M Premi 12 M Premi 1 M Premi 3 M

2007 2008

JanFebMarAprMeiJunJulAgsSepOktNovDes JanFebMarAprMeiJunJulAgsSep -2,0 0,0 2,0 5,0 6,0 8,0 9,0 7,0 4,0 3,0 1,0 -1,0

Grafik 3.9

Perbandingan Imbal Hasil Beberapa Negara

(Covered Interest Parity) menjadi 3,27% pada triwulan ini atau masih yang tertinggi dibandingkan negara kawasan. Sementara itu, indikator imbal hasil lainnya, selisih yield SUN dengan UST-Note juga masih lebih menarik dibandingkan negara kawasan.

Meningkatnya risiko eksternal terkait meluasnya dampak Meningkatnya risiko eksternal terkait meluasnya dampakMeningkatnya risiko eksternal terkait meluasnya dampak Meningkatnya risiko eksternal terkait meluasnya dampakMeningkatnya risiko eksternal terkait meluasnya dampak perlambatan ekonomi global dan ketidakpastian kondisi sektor perlambatan ekonomi global dan ketidakpastian kondisi sektorperlambatan ekonomi global dan ketidakpastian kondisi sektor perlambatan ekonomi global dan ketidakpastian kondisi sektorperlambatan ekonomi global dan ketidakpastian kondisi sektor keuangan AS mendorong investor asing menarik dananya dari keuangan AS mendorong investor asing menarik dananya darikeuangan AS mendorong investor asing menarik dananya dari keuangan AS mendorong investor asing menarik dananya darikeuangan AS mendorong investor asing menarik dananya dari

SBI, meskipun pada SUN dan saham masih meningkat SBI, meskipun pada SUN dan saham masih meningkatSBI, meskipun pada SUN dan saham masih meningkat SBI, meskipun pada SUN dan saham masih meningkatSBI, meskipun pada SUN dan saham masih meningkat. Namun terjaganya kepercayaan asing terhadap pengelolaan kebijakan makro dan tingginya imbal hasil SUN masuknya mendorong arus modal ke SUN. Kepemilikan asing pada instrumen SUN meningkat Rp10,13 triliun (USD1,11 miliar) menjadikan posisinya mencapai Rp104,23 triliun (USD11,15 miliar), sehingga total posisi penempatan asing di SBI dan SUN tercatat sebesar Rp124,6 triliun (USD13,33 miliar). Di pasar saham, investor asing masih mencatatkan net beli selama triwulan III-2008, sebesar Rp2,16 triliun (USD230,35 juta). Dengan perkembangan tersebut, selama triwulan III-2008 aliran modal asing tercatat mengalami net outflow sebesar USD1,9 miliar.

Permintaan valas dalam negeri masih didominasi oleh permintaan Permintaan valas dalam negeri masih didominasi oleh permintaanPermintaan valas dalam negeri masih didominasi oleh permintaan Permintaan valas dalam negeri masih didominasi oleh permintaanPermintaan valas dalam negeri masih didominasi oleh permintaan valas korporasi

valas korporasivalas korporasi

valas korporasivalas korporasi. Meningkatnya impor mendorong terjadinya

peningkatan permintaan valas korporasi khususnya BUMN (Grafik 3.10). Secara rata-rata, permintaan valas korporasi pada triwulan laporan sedikit lebih tinggi mencapai sekitar USD354 juta per hari, dibandingkan dengan triwulan sebelumnya yang mencapai sekitar USD329 juta per hari.

KEBIJAKAN MONETER Strategi Kebijakan

Sepanjang triwulan III-2008, Bank Indonesia menaikkan BI Rate Sepanjang triwulan III-2008, Bank Indonesia menaikkan BI RateSepanjang triwulan III-2008, Bank Indonesia menaikkan BI Rate Sepanjang triwulan III-2008, Bank Indonesi