P ERKEMB ANGAN EKONOMI KEUANGAN

DAN KERJA SAMA INTERNASIONAL

TRIWULAN I 2 0 0 2

P a s a r K e u a n g a n d a n

P a s a r K o m o d i t a s

Artikel

Perkembangan Ekonomi

Dunia

P e r k e m b a n g a n K e r j a

S a m a I n t e r n a s i o n a l

PERKEMBANGAN EKONOMI KEUANGAN

DAN KERJA SAMA INTERNASIONAL

TRIWULAN I 2002

Bagian Studi Ekonomi dan Lembaga Internasional

Direktorat Riset Ekonomi dan Kebijakan Moneter

Bank Indonesia

Perkembangan Ekonomi

Dunia

Pasar Keuangan dan

P a s a r K o m o d i t a s

Perkembangan Kerja

S a m a I n t e r n a s i o n a l

Tulisan dalam Tinjauan Triwulanan Perkembangan Ekonomi, Keuangan, dan Kerja Sama Internasional ini bersumber dari berbagai publikasi dan pendapat pribadi para penulis dan bukan merupakan pendapat dan kebijakan Bank Indonesia. Pengutipan diizinkan dengan menyebutkan sumbernya.

Redaksi sangat mengharapkan komentar, saran, dan kritik demi perbaikan terbitan ini. Redaksi juga mengharapkan sumbangan artikel, karangan, atau laporan untuk dapat dimuat dalam terbitan ini.

Pengantar Redaksi

Perekonomian global dalam triwulan I 2002 mulai menunjukkan tanda-tanda pemulihan

yang ditandai oleh membaiknya kondisi dua kekuatan ekonomi dunia yaitu ekonomi Amerika

Serikat dan negara-negara Euro. Kombinasi antara kebijakan moneter dan fiskal yang sangat

ekspansif serta rendahnya harga minyak dunia sepanjang tahun 2001 telah memberikan stimulus

terhadap bangkitnya ekonomi Amerika Serikat. Sementara itu, bangkitnya kembali perekonomian

Amerika Serikat telah membantu pulihnya kondisi ekonomi Euro antara lain melalui pangsa

ekspor Euro di Amerika Serikat. Sementara itu, ditengah membaiknya kinerja ekonomi di Amerika

Serikat dan Euro, kondisi ekonomi Jepang masih dihadapkan ketidakpastian menyusul kontraksi

yang terjadi pada tiga triwulan terakhir tahun 2001. Kendati perekonomian Jepang pada tahun

2001 masih tumbuh positif sebesar 0,4%, namun kontraksi yang mulai terjadi sejak triwulan II

2001 terus meningkat hingga triwulan IV 2001 dan diperkirakan akan terus berlangsung hingga

triwulan I 2002.

Sejalan dengan membaiknya ekonomi Amerika Serikat dan Euro, perekonomian

negara-negara di Asia dan Amerika Latin juga memperlihatkan kondisi yang semakin membaik, kecuali

Argentina. Di negara-negara Asia terutama yang terkena imbas oleh melemahnya perekonomian

global, indikasi pemulihan semakin terlihat terutama pada sektor industri elektronik yang

mengalami “rebound”, yang ditunjang oleh kebijakan moneter dan fiskal yang longgar. Sementara

itu, perekonomian di negara-negara Amerika Latin, khususnya Meksiko, Brazil dan Chili juga

menunjukkan tanda-tanda pemulihan yang disebabkan oleh meningkatnya ekspor negara

tersebut ke Amerika Serikat selama dua bulan pertama tahun 2002. Dapat ditambahkan bahwa

sebagian besar ekspor Meksiko, Brazil dan Chile ditujukan ke Amerika Serikat. Berbeda dengan

negara-negara Amerika Latin lainnya, kontraksi yang terjadi di Argentina pada triwulan IV 2001

diperkirakan akan terus berlanjut hingga triwulan I 2002. Perubahan kepemimpinan yang terjadi

pada bulan Januari 2002 yang mendevaluasi mata uang peso sebesar 29% dan mengakhiri

sistem Currency Board System (CBS) telah menimbulkan ketidakpastian terhadap

per-ekonomian Argentina.

Selanjutnya Bab II akan membahas dampak perkembangan ekonomi dan kebijakan

Bab II juga mengulas perkembangan harga komoditas internasional terutama minyak dan emas.

Mulai pulihnya perekonomian dunia yang ditopang oleh kebijakan moneter dan fiskal yang

ekspansif yang diterapkan sebelumnya di berbagai negara telah menyebabkan stance kebijakan

moneter dan fiskal di berbagai negara bergeser dari longgar menjadi lebih netral. Namun,

pelaku pasar ternyata memberikan reaksi yang berlainan di berbagai negara terhadap

pergeseran stance kebijakan tersebut.

Dalam Bab III, dibahas hasil sidang pada berbagai lembaga dan fora regional dan

internasional. Sepanjang triwulan I 2002, Indonesia telah menghadiri berbagai forum

internasional mengenai kerja sama ekonomi, moneter, dan keuangan internasional; kerja sama

pembangunan ekonomi regional/internasional; dan integrasi perekonomian dan perdagangan

internasional. Kerja sama ekonomi, moneter, dan keuangan internasional dalam periode tersebut

telah dibahas dalam forum SEACEN dan EMEAP. Kerja sama pembangunan ekonomi regional/

internasional dibahas dalam Konferensi Financing for Development. Sementara integrasi

perekonomian dan perdagangan internasional dibahas dalam forum APEC Economic Committee

dan G-15 Expert Group.

Bab terakhir (Bab IV) menyajikan beberapa artikel yang berjudul Fostering Sustained

Growth, Melemahnya Yen Serta Dampaknya Terhadap Ekonomi Asia, dan Tinjauan Umum

Dampak “the New Basel Accord” Terhadap Perekonomian.

Dalam kesempatan ini tim penyusun mengucapkan banyak terima kasih kepada semua

pihak khususnya rekan-rekan di Bagian Studi Ekonomi dan Lembaga Internasional, Direktorat

Riset Ekonomi dan Kebijakan Moneter-Bank Indonesia, mahasiswi dari Universitas Sam

Ratulangi Menado, Sdri. Christine Henny Lydia Pepah dan Sdri. Indira Maya Kader, dan

Direktorat Luar Negeri serta satuan kerja lain yang telah membantu dan berperan serta dalam

penyusunan laporan PEKKI triwulan I 2002.

PENDAHULUAN

Lesunya perekonomian dunia yang terjadi sejak pertengahan tahun 2000 mulai

menunjukkan tanda-tanda pemulihan. Perkembangan ini ditandai dengan mulai membaiknya

kondisi dua kekuatan ekonomi dunia yaitu ekonomi Amerika Serikat dan negara-negara Euro.

Sejalan dengan membaiknya ekonomi Amerika Serikat, perekonomian negara-negara Amerika

Latin kecuali Argentina dan beberapa negara Asia juga semakin memperlihatkan kondisi yang

membaik. Sinyal membaiknya perekonomian dunia juga ditandai oleh menguatnya kembali

harga saham dan komoditas dalam skala global. Sementara itu, di tengah membaiknya kinerja

ekonomi di berbagai kawasan, kondisi ekonomi Jepang masih dihadapkan ketidakpastian

menyusul kontraksi ekonomi yang terjadi pada triwulan IV 2001. Mulai terlihatnya indikasi

pemulihan ekonomi dunia pada triwulan laporan terutama merupakan dampak positif dari

ditempuhnya kebijakan moneter dan fiskal yang sangat ekspansif di berbagai kawasan terutama

di Amerika Serikat dan beberapa negara industri baru di Asia. Ruang gerak bagi ekspansi

kebijakan makroekonomi tersebut semakin terbuka karena beberapa indikator memperlihatkan

kondisi yang kondusif seperti, inflasi yang rendah, posisi fiskal yang kuat, serta berkurangnya

tingkat kerentanan (vulnerability). Kondisi tersebut telah memungkinkan otoritas moneter dan

fiskal melakukan respon terhadap situasi yang sangat sulit khususnya paska tragedi 11

September 2001.

Pada tahun 2001, perekonomian dunia tumbuh sebesar 2,5%, dimana negara-negara

maju sebagai penyumbang utama mengalami pertumbuhan sebesar 1,1%. Sementara itu,

negara-negara berkembang mengalami pertumbuhan sebesar 4,0%. Selanjutnya, pada tahun

2002 perekonomian dunia diperkirakan akan terus membaik dengan tumbuh sekitar 2,7%. Dalam

hal ini, negara industri maju diperkirakan akan tumbuh sekitar 1,4%, sementara

negara-negara berkembang diperkirakan akan tumbuh sekitar 4,3%. Di negara-negara-negara-negara industri maju,

kebijakan moneter dan fiskal diperkirakan masih akan diarahkan guna mempertahankan

kesinambungan pemulihan ekonomi.

Kendati mulai

mem-perlihatkan perbaikan,

po-tensi risiko (downside risk)

yang dihadapi perekonomian

dunia masih tetap perlu

diwaspadai1. Pertama,

ma-sih terjadinya ketimpangan

(economic imbalance) dalam

perekonomian global yang

terutama ditandai dengan

masih tingginya defisit

tran-saksi berjalan dan rendahnya

saving rate di Amerika

Serikat, nilai tukar US dollar

yang overvalue dan nilai

tukar euro yang undervalue,

serta tingginya tingkat utang

rumah tangga dan korporasi

di sejumlah negara. Dengan

mulai pulihnya ekonomi

Amerika Serikat, kondisi

ketimpangan tersebut dalam jangka pendek diperkirakan akan semakin melebar. Oleh karena

itu, diperlukan berbagai langkah struktural dan kerjasama internasional guna mengatasi

ketim-pangan tersebut sehingga dapat mempertahankan kesinambungan pemulihan ekonomi global.

Kedua, menyusul terjadinya “rebound” sejak akhir tahun 2001, harga saham secara global

memperlihatkan kembali gejala ke arah “overpricing” atau dihargai terlalu tinggi sebagai akibat

terjadinya ekspektasi yang berlebihan terhadap kemungkinan peningkatan laba yang diraih

perusahaan di sejumlah negara. Apabila realisasi perolehan laba

perusahaan-perusahaan tersebut mengecewakan, maka sangat besar kemungkinan terjadi kemerosotan

kepercayaan di pasar keuangan yang sangat tajam, yang pada gilirannya akan kembali

menimbulkan negative wealth effect secara mendadak. Hal ini karena di negara-negara industri,

harga asset khususnya harga saham semakin berperan penting sebagai determinan pengeluaran Pertumbuhan Ekonomi Dunia

Proyeksi

1999 2000 2001 2002 2003

Output Dunia 3,6 4,7 2,5 2,7 4,1

Negara Industri Maju 3,0 3,5 1,1 1,4 2,8

Amerika Serikat 4,1 4,1 1,2 2,3 3,4 Jepang 0,8 2,2 0,4 1,0 0,8 Jerman 1,8 3,0 0,6 0,7 2,7 Perancis 3,0 3,4 2,0 1,3 3,0 Italia 1,6 2,9 1,8 1,2 2,8 Inggris 2,3 3,0 2,4 2,0 2,8 Kanada 5,1 4,4 1,5 2,0 3,8

Negara Berkembang 3,9 5,7 4,0 4,3 5,7

Afrika 2,5 2,9 3,7 3,4 4,2

Asia 6,1 6,7 5,6 5,8 6,6

China 7,1 8,0 7,3 7,0 7,8

India 6,8 5,4 4,1 5,1 5,5

ASEAN-4 2,8 5,0 2,5 3,1 4,4

Laju Inflasi

Negara Maju 1,4 2,3 2,2 1,2 1,8 Negara Berkembang 6,8 6,1 5,7 5,7 4,6

Volume Perdagangan Dunia 5,3 12,4 0,3 2,1 6,6

Impor

Negara Maju 7,7 11,6 -1,1 1,9 6,4 Negara Berkembang 2,1 15,9 3,2 6,0 7,9

Ekspor

Negara Maju 5,0 11,7 -1,1 0,6 6,2 Negara Berkembang 4,6 15,2 3,0 4,4 7,0

Sumber : World Economic Outlook (Maret 2002)

konsumsi. Di sejumlah negara maju, perkembangan harga saham tersebut semakin memegang

peranan penting dalam perumusan kebijakan makroekonomi. Ketiga, risiko regional dan global

yang timbul karena dampak negatif (adverse effect) dari kesulitan ekonomi yang masih dihadapi

Jepang dan Argentina, meskipun masing-masing tengah menghadapi permasalahan ekonomi

yang berbeda. Melemahnya yen secara berkelanjutan sebagai respon terhadap resesi ekonomi

yang dihadapi Jepang semakin mengurangi daya saing produk beberapa negara industri baru

di Asia.

Pada triwulan laporan, perekonomian Amerika Serikat sebagai lokomotif ekonomi dunia

mulai memperlihatkan indikasi pemulihan yang lebih cepat dari yang diperkirakan sebelumnya.

Hal ini terlihat dari semakin menguatnya kepercayaan dunia usaha dan konsumen (business

and consumer confidence) serta pasar modal, meningkatnya konsumsi rumah tangga secara

signifikan, meningkatnya kembali penyerapan tenaga kerja, serta semakin stabilnya kinerja

produksi industri sektor manufaktur.

Kombinasi antara kebijakan moneter dan fiskal yang sangat ekspansif serta rendahnya

harga minyak dunia sepanjang tahun 2001 telah memberikan stimulus terhadap bangkitnya

ekonomi Amerika Serikat tersebut. Sebagaimana diketahui, kebijakan moneter yang ekspansif

tersebut ditempuh dengan penurunan suku bunga Fed Fund oleh Federal Reserve sepanjang

tahun 2001 dari 6.5% menjadi 1.75%. Sedangkan, kebijakan fiskal yang ekspansif ditempuh

antara lain melalui penurunan pajak.

Meskipun berbagai indikator dalam perekonomian Amerika Serikat mulai membaik,

kewaspadaan masih diperlukan terhadap kemungkinan timbulnya beberapa risiko yang dapat

membuat proses pemulihan ekonomi Amerika Serikat terganggu (unsustainable). Hal ini

terutama apabila perolehan laba perusahaan-perusahaan di Amerika Serikat tidak setinggi dari

yang diharapkan, ekses kapasitas produksi yang dapat menimbulkan hambatan terhadap

peningkatan investasi, serta kesinambungan peningkatan harga saham tidak dapat

dipertahankan. Menyikapi kondisi ekonomi seperti itu, Federal Reserve diperkirakan akan tetap

menempuh kebijakan moneter yang cenderung netral sampai terlihat perbaikan kondisi ekonomi

cukup sustainable. Sementara itu, kebijakan fiskal dipekirakan akan lebih dititik beratkan pada

upaya untuk mencapai keseimbangan fiskal dalam jangka menengah dan mengatasi

tekanan-tekanan yang berasal dari sistem jaminan sosial.

Di kawasan Euro, tanda-tanda perbaikan ekonomi terlihat dari tingkat kepercayaan

peningkatan. Pada triwulan I 2002 pertumbuhan ekonomi kawasan Euro meningkat sebesar

0,7%, jauh lebih baik apabila dibandingkan dengan kontraksi sebesar 0,2% yang terjadi pada

triwulan sebelumnya. Menyikapi perkembangan situasi ekonomi terakhir, stance kebijakan

moneter bank sentral Eropa (ECB) dalam beberapa bulan mendatang diperkirakan akan tetap

“neutral bias” dengan tetap mempertahankan suku bunga pada tingkat 3,25% sementara

menunggu arah perkembangan ekonomi selanjutnya. Di sisi fiskal, negara-negara yang

mengalami defisit diperkirakan akan berupaya untuk memperkuat posisi fiskal pada saat

pemulihan ekonomi semakin kuat. Hal ini ditempuh guna menyediakan ruang gerak agar proses

“automomatic stabilizer” dapat berfungsi ketika perekonomian kembali mengalami perlambatan.

Berbeda dengan membaiknya kondisi perekonomian di dua kekuatan ekonomi dunia di

atas, kinerja perekonomian Jepang justru semakin terpuruk, —menyusul kontraksi sebesar

2,2% pada triwulan IV 2001—, yang ditandai dengan semakin melemahnya tingkat kepercayaan

dan memburuknya kondisi sektor perbankan. Kemajuan restrukturisasi sektor perbankan dan

perusahaan tetap menjadi kunci utama bagi pemulihan kepercayaan dan terciptanya prospek

pertumbuhan ekonomi Jepang yang sustainable.

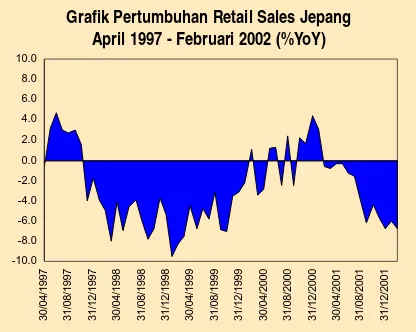

Dalam skala makro, kemerosotan ekonomi Jepang disebabkan oleh masih lemahnya

permintaan baik domestik maupun eksternal. Melemahnya permintaan domestik tersebut antara

lain tercermin dari perkembangan retail sales yang mengalami kontraksi dalam kurun waktu

satu tahun terakhir, dimana kontraksi terbesar terjadi pada bulan Februari 2002 sebesar 6,8%.

Melemahnya permintaan domestik tercermin pula pada kecenderungan deflasi yang hingga

kini masih terus berlangsung. Kondisi ini tidak mendorong sektor produksi untuk meningkatkan

produksinya. Disisi lain, kemerosotan ekonomi Jepang juga diakibatkan oleh melemahnya

permintaan dunia terhadap produk Jepang, yang pada gilirannya mengakibatkan penurunan

surplus neraca perdagangan Jepang secara terus menerus dalam dua tahun terakhir.

Mulai membaiknya kondisi ekonomi di negara-negara industri maju berperan besar

dalam menopang kegiatan ekonomi di negara-negara berkembang, sejalan dengan berbagai

langkah yang terus ditempuh guna memperkuat struktur fundamental ekonomi, mengurangi

kerentanan terhadap kejutan (shock), serta meningkatkan produktivitas. Tanda-tanda pemulihan

ekonomi semakin tampak di beberapa negara Asia, seperti Cina, Korea Selatan dan beberapa

negara ASEAN. Selain itu, beberapa negara di kawasan Amerika Latin seperti Chili, Brazil dan

Meksiko juga menunjukkan perkembangan positif. Demikian pula dengan Rusia, Australia dan

Di negara-negara Asia terutama yang terkena imbas oleh melemahnya perekonomian

global –kecuali Cina dan India—, indikasi pemulihan ekonomi semakin terlihat terutama pada

sektor industri elektronik yang mengalami rebound, yang ditopang dengan kebijakan moneter

dan fiskal cukup longgar di sejumlah negara. Hal yang paling menonjol dari kondisi perekonomian

Asia adalah semakin pesatnya pertumbuhan ekonomi Cina yang mengalami pertumbuhan

spektakuler yakni sebesar 7,5% pada triwulan laporan, menyusul ekspansi sebesar 6,6% pada

triwulan IV 2001. Kendati demikian, kekhawatiran mulai merebak di dalam negeri Cina

sehubungan dengan masuknya Cina menjadi anggota organisasi perdagangan dunia (World

Trade Organization) yang diperkirakan akan meningkatkan jumlah pengangguran karena

meningkatnya tuntutan efisiensi, yang pada gilirannya akan berdampak pada rendahnya

pengeluaran konsumen.

Sementara itu, sejalan dengan mulai membaiknya perekonomian Amerika Serikat —

sebagai tujuan utama ekspor—, sejumlah negara Amerika Latin juga menunjukkan perbaikan,

kecuali ekonomi Argentina yang pada tahun 2002 diperkirakan masih akan mengalami kontraksi.

Dampak penularan (contagion effect) akibat krisis ekonomi yang mengguncang Argentina

terhadap perekonomian negara-negara di kawasan Amerika Latin dan kawasan lainnya dalam

kenyataannya sangat terbatas. Perekonomian Meksiko dan Brazil yang memiliki hubungan

perdagangan yang sangat erat dengan Amerika Serikat memperlihatkan kinerja mulai membaik.

Pada tahun 2002, perekonomian Meksiko dan Brazil masing-masing diperkirakan tumbuh

sebesar 1,7% dan 2,5%. Sedangkan perekonomian Argentina diperkirakan masih akan

mengalami kontraksi sebesar 8,4%, setelah berturut-turut mengalami kontraksi sebesar 0,8%

dan 3,7% pada tahun 2000 dan 2001.

Dalam pada itu, perekonomian di negara-negara Oceania khususnya perekonomian

Australia dan Selandia Baru juga memperlihatkan perbaikan melalui pertumbuhan yang sama

sebesar 2,4%. Membaiknya perekonomian Australia pada triwulan laporan terutama sebagai

akibat meningkatnya permintaan domestik yang ditopang oleh tingkat suku bunga yang sangat

rendah.

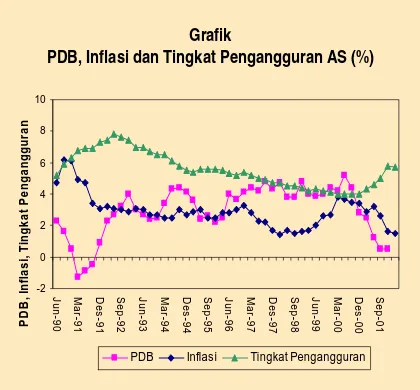

PERKONOMIAN NEGARA-NEGARA INDUSTRI MAJU Amerika Serikat

Perekonomian Amerika Serikat (AS) pada triwulan pertama tahun 2002 diperkirakan

Grafik Perkembangan Indeks PMI di AS (%) 0 10 20 30 40 50 60 70 Ju n-90 Ap

r-91 Feb-92

De s-9 2 Ok t-9 3 Ag s-94 Ju n-95 Ap

r-96 Feb-97

De s-9 7 Ok t-9 8 Ag s-99 Ju n-00 Ap

r-01 Feb-02 Grafik

PDB, Inflasi dan Tingkat Pengangguran AS (%)

ekonomi tersebut meningkat lebih pesat

dibandingkan pertumbuhan pada triwulan

IV 2001 yang mencapai 1,7% (q-o-q). Hal

tersebut didukung oleh kebijakan moneter

dan fiskal yang ekspansif, yang

men-dorong pengeluaran konsumsi

masya-rakat, investasi, dan ekspor. Peningkatan

kegiatan investasi ini terlihat terutama di

sektor manufaktur dan pendukungnya.

Fenomena ini di dukung pula oleh

penurunan inventory yang lebih kecil yang

mengindikasikan pulihnya aktivitas bisnis

setelah pada triwulan IV 2001 mengalami

stagnasi. Pada triwulan II 2002, pertumbuhan ekonomi diperkirakan akan tetap tumbuh tinggi

sebesar 5,0% (q-o-q). Walaupun dalam triwulan III dan IV 2002 laju pertumbuhan ekonomi

akan mengalami penurunan, pengeluaran konsumen diharapkan masih akan meningkat pada

paruh kedua tahun 2002 seiring dengan meningkatnya lapangan pekerjaan dan pendapatan

masyarakat.

Laju inflasi - Indeks Harga Konsumen (IHK)- pada triwulan I 2002 diperkirakan

mencapai 1,3% (y-o-y), lebih rendah dibanding inflasi pada triwulan IV 2001 yang naik sebesar

1,9% (y-o-y). Inflasi ini merupakan terkecil sejak tahun 1986. Untuk tahun 2003, inflasi

-IHK-diprakirakan akan mengalami kenaikan

sebesar 2,5%. Sementara itu, indeks

harga produsen diperkirakan akan

me-ningkat sebesar 0,7% (m-o-m) di bulan

Maret 2002 melesat tajam dibandingkan

bulan Desember 2001 yang mengalami

deflasi sebesar 0,6% (m-o-m).

Pening-katan harga pada bulan Maret tersebut

terutama dipengaruhi oleh melonjaknya

harga minyak mentah seiring dengan

situasi yang memanas antara Palestina

dengan Israel. Selain itu, peningkatan

-2 0 2 4 6 8 10 J u n-90 Ma r-9 1 De s -9 1 S ep-92 J u n-93 Ma r-9 4 De s -9 4 S ep-95 J u n-96 Ma r-9 7 De s -9 7 S ep-98 J u n-99 Ma r-0 0 De s -0 0 S ep-01 P D B , I n fl a s i, Ti n g k a t P e nga n ggur a n

harga juga dipengaruhi oleh kenaikan harga komoditas dan perkiraan menguatnya permintaan.

Pengeluaran masyarakat pada triwulan I 2002 terlihat meningkat cukup tajam

dibandingkan triwulan sebelumnya, meskipun kembali menunjukkan penurunan terutama

menjelang akhir bulan Maret 2002 akibat naiknya harga minyak mentah dunia dan perkiraan

naiknya suku bunga seiring dengan menguatnya tekanan inflasi. Namun demikian pengeluaran

konsumsi masyarakat yang merupakan dua pertiga dari perekonomian Amerika Serikat

diharapkan masih akan cukup baik seiring dengan tetap tingginya keyakinan akan pemulihan

ekonomi Amerika Serikat mulai triwulan I 2002.

Di sisi tenaga kerja, kondisi pada bulan Maret 2002 masih belum menggembirakan

karena tingkat pengangguran masih mencapai level 5,7% dari jumlah angkatan kerja atau

tidak berubah dibandingkan bulan Desember 2001. Kondisi ini diperkirakan berada pada posisi

yang sama pada bulan April sampai Juni 2002 dan selanjutnya akan membaik dalam

bulan-bulan berikutnya.

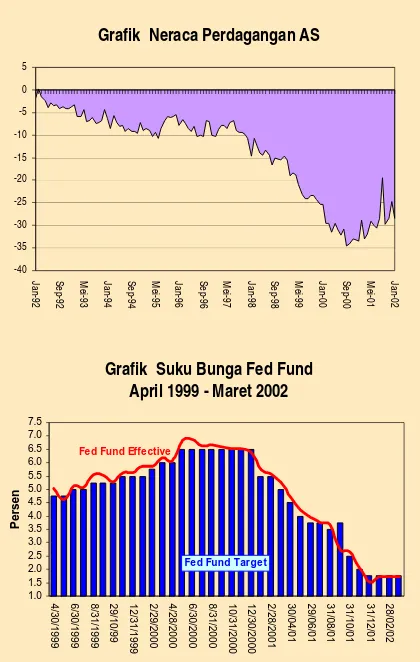

Di sisi eksternal, posisi neraca

berjalan Amerika Serikat untuk tahun 2002

diperkirakan masih mengalami defisit

sebe-sar –4,0%, sedikit lebih baik dari tahun 2001

yang mengalami defisit sebesar –4,1%.

Meskipun ekonomi dunia yang mulai

membaik pada triwulan I 2002 akan

men-dorong peningkatan ekspor Amerika

Serikat, di sisi lain impor di Amerika juga

akan meningkat tajam. Pola ini diperkirakan

akan terus berlanjut hingga tahun 2003. Jika

kondisi ini menjadi kenyataan, maka

diperkirakan defisit neraca berjalan

mencapai US$ 413 miliar pada tahun 2002

(sama dengan level pada tahun 2001) dan

terus meningkat menjadi US$ 477 miliar

pada tahun 2003 (4,2% dari nilai PDB).

Dengan memperhatikan recovery

ekonomi yang masih berlangsung, dan

-40 -35 -30 -25 -20 -15 -10 -5 0 5 Ja n-92 Se p-92 Me i-9 3 Ja n-94 Se p-94 Me i-9 5 Ja n-96 Se p-96 Me i-9 7 Ja n-98 Se p-98 Me i-9 9 Ja n-00 Se p-00 Me i-0 1 Ja n-02

Grafik Neraca Perdagangan AS

Grafik Suku Bunga Fed Fund April 1999 - Maret 2002

1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 5.0 5.5 6.0 6.5 7.0 7.5 4 /30/ 199 9 6 /30/ 199 9 8 /31/ 199 9 29 /1 0/ 9 9 12 /3 1/ 1 99 9 2 /29/ 200 0 4 /28/ 200 0 6 /30/ 200 0 8 /31/ 200 0 10 /3 1/ 2 00 0 12 /3 0/ 2 00 0 2 /28/ 200 1 30 /0 4/ 0 1 29 /0 6/ 0 1 31 /0 8/ 0 1 31 /1 0/ 0 1 31 /1 2/ 0 1 28 /0 2/ 0 2 P er sen

Fed Fund Target

diwarnai oleh angka pengangguran yang masih tinggi, maka hingga pertengahan tahun 2002

ini diperkirakan Fed Res masih belum menaikkan suku bunga Fed Fund yang saat ini mencapai

1,75%. Fed Res diperkirakan akan mempertimbangkan kenaikan Fed Fund sebesar 25 bp

pada FOMC tanggal 27 Juni 2002 mendatang untuk mencegah perekonomian mengalami

overheating.

Eropa Barat

Negara-negara Euro

Pada triwulan laporan, kinerja ekonomi negara-negara yang tergabung dalam Euro

mulai menunjukkan perbaikan ditandai oleh ekspansi sebesar 0,7%, setelah kontraksi sebesar

-0.2% pada triwulan IV 2001. Membaiknya kondisi ekonomi Euro tidak terlepas dari bangkitnya

kembali perekonomian Amerika Serikat, yang pada dasarnya merupakan negara tujuan ekspor

utama sebagian besar negara-negara Euro, yaitu menyerap sekitar seperlima ekspor Euro.

Tanda-tanda perbaikan ekonomi terlihat dari kepercayaan dunia usaha dan konsumen yang

menguat, yang salah satunya tercermin dari peningkatan German IFO index secara

berturut-turut dalam empat bulan sejak Desember 2001.

Secara keseluruhan tahun 2002 perekonomian Euro diperkirakan tumbuh sebesar

1,2%, lebih rendah dibanding tahun 2001 yang tumbuh sebesar 1,5%. Pada tahun 2003

perekonomian diperkirakan akan mengalami percepatan dengan laju pertumbuhan sekitar

2,3%. Membaiknya perekonomian Euro terutama pada pertengahan tahun 2002 ditopang oleh

kebijakan moneter yang longgar dan kondisi eksternal yang menguntungan. Meskipun stimulus

kebijakan moneter dalam perekonomian Euro tidak sebesar perekonomian Amerika Serikat,

perekonomian Euro secara umum menghadapi ketimpangan makroekonomi yang lebih ringan

sehingga risiko yang dapat mengganjal proses pemulihan ekonomi yang sustainable

diper-kirakan relatif akan lebih kecil. Sementara itu tingkat profitabilitas perusahaan-perusahaan di

Euro relatif lebih kuat dibandingkan di Amerika Serikat, yang pada gilirannya diperkirakan akan

menjadi penopang bangkitnya kembali kegiatan investasi. Kendati demikian, beberapa risiko

diperkirakan berpotensi menghadang proses pemulihan ekonomi seperti, kemungkinan

tertundanya kebangkitan ekonomi Jerman, serta berbagai kelemahan struktural terutama di

pasar tenaga kerja.

Sementara itu tekanan laju inflasi tampak masih cukup kuat. Dalam tiga bulan pertama

Eropa sebesar 2,0% (y-o-y). Pada

bulan Januari 2002 laju inflasi

mencapai 2,7% (m-o-m), yang

merupakan level tertinggi sejak

bulan Juni 2001. Tingginya laju

inflasi tersebut terutama

disum-bang oleh meningkatnya pajak,

harga makanan, serta harga

barang dan jasa yang terkait

dengan pemanfaatan momentum

pengenalan penggunaan uang

kertas Euro, seperti harga

maka-nan di restoran dan tiket bioskop.

Pada bulan Februari 2002, inflasi mengalami penurunan menjadi 2,4%, dan selanjutnya

mening-kat kembali mencapai 2,5% pada bulan Maret 2002, sebagai akibat melonjaknya harga minyak

sebesar 38%. Secara keseluruhan, laju inflasi diperkirakan akan mencapai 1,5% (y-o-y) pada

tahun 2001 dan akan menurun menjadi 1,2% (y-o-y) pada tahun 2002. Menyikapi kegiatan

ekonomi yang mulai membaik dan tekanan laju infalsi yang masih kuat, bank sentral Eropa

(ECB) diperkirakan akan tetap mempertahankan tingkat suku bunga pada tingkat 3,25% dalam

triwulan II 2002. Peningkatan suku bunga diperkirakan akan terjadi apabila harga minyak terus

melambung.

Perekonomian Jerman pada tahun 2001 mengalami ekspansi sebesar 0,6%, yang

merupakan pertumbuhan ekonomi terendah sejak tahun 1993. Pada tahun 2002, perekonomian

diperkirakan akan tetap melaju lambat pada tingkat sekitar 0,75%. Pemulihan ekonomi

diharapkan akan terjadi mulai semester kedua tahun 2002, sehingga dapat mendorong kegiatan

ekonomi pada tahun 2003 yang diperkirakan akan tumbuh 2,2%. Salah satu penyebab lambatnya

pertumbuhan ekonomi tahun 2002 ini adalah merosotnya manufacturing order yang dipicu oleh

lemahnya permintaan factory dan demand goods.

Sementara itu, laju inflasi di Jerman pada bulan Januari 2002 memperlihatkan tekanan,

mencapai 2,2% (y-o-y), lebih tinggi dibandingkan bulan Desember 2001 yang mencapai 1,5%

(y-o-y). Tekanan inflasi tersebut terutama bersumber dari kondisi cuaca yang mempengaruhi

harga buah dan sayur. Untuk tahun 2003, tingkat inflasi diperkirakan akan sedikit mengalami

peningkatan menjadi 1,5%.

Grafik

PDB, Inflasi dan Tingkat Pengangguran Kawasan Euro (%)

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 Se p-96 Ma r-9 7 Se p-97 Ma r-9 8 Se p-98 Ma r-9 9 Se p-99 Ma r-0 0 Se p-00 Ma r-0 1 Se p-01 Ma r-0 2 P DB, I n fl a s i 0 2 4 6 8 10 12 Ti ng k a t P e ng a n g gu ra n

Tingkat pengangguran di

Jerman diperkirakan mengalami

penu-runan pada bulan Maret 2002, pertama

kalinya dalam 15 bulan terakhir.

Penu-runan tingkat pengangguran

disebab-kan oleh antisipasi

perusahaan-perusahaan terhadap kemungkinan

pulihnya ekonomi. Jumlah

pengang-gur turun sebanyak 140.000 orang,

menjadi 4,16 juta orang. Keyakinan

makin menurunnya tingkat

pengang-guran juga diperkuat dengan semakin membaiknya business confidence di Jerman. Tingginya

business confidence ini didorong oleh semakin membaiknya perekonomian Amerika Serikat

yang merupakan 10% pasar ekspor Jerman.

Perekonomian Perancis pada tahun 2001 hanya tumbuh 2%, selanjutnya untuk tahun

2002 diperkirakan tumbuh sebesar 1,5%, yang merupakan pertumbuhan paling lambat sejak

tahun 1996. Sementara itu, pada triwulan I 2002, ekonomi Perancis diperkirakan tumbuh 0,3%,

dan pada triwulan II 2002 diperkirakan tumbuh sebesar 0,5%.

Sementara itu, pada tahun 2001 laju inflasi mencapai 1,6%. Laju inflasi diperkirakan

menurun menjadi 1,4% pada tahun 2002 dan meningkat lagi menjadi 1,8% pada tahun 2003.

Di sektor eksternal, setelah mengalami penurunan drastis sejak tahun 1998, neraca

perdagangan Perancis pada tahun 2001 mengalami surplus dan diperkirakan akan terus

berlanjut. Bahkan untuk periode 2002-2003, surplus tersebut diperkirakan akan meningkat seiring

dengan membaiknya terms of trade. Sementara itu, surplus neraca transaksi berjalan

diperkirakan akan tetap berlangsung, didukung oleh surplus pendapatan jasa dan investasi.

Surplus transaksi berjalan Perancis diperkirakan mengalami kenaikan dari 2% (dari PDB) pada

periode 2001-2002, menjadi 2,7% pada tahun 2003.

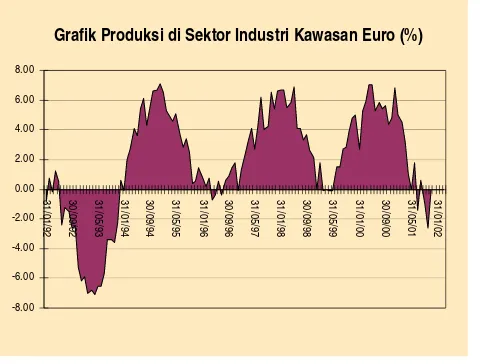

Pada tahun 2002 perekonomian Italia diperkirakan hanya akan tumbuh 1,2%, dan

selanjutnya akan meningkat menjadi 2,8% pada tahun 2003. Sedangkan pada tahun 2000 dan

2001, perekenomian Italia tumbuh masing-masing sebesar 2,9% dan 1,8%. Penyebab utama

melambatnya pertumbuhan ekonomi pada perode 2001-2002, yaitu lesunya perekonomian

Grafik Produksi di Sektor Industri Kawasan Euro (%)

dunia dan lambatnya pertumbuhan

investasi akibat belum jelasnya insentif

yang diberikan oleh pemerintahan baru.

Sementara itu, permintaan domestik

tetap ditopang oleh peningkatan

konsumsi swasta, akibat naiknya tingkat

penyerapan tenaga kerja dan dampak

pemotongan pajak oleh pemerintah.

Pada bulan Maret 2002, laju

infla-si Italia mencapai 2,6% (y-o-y) dan 0,2%

(m-o-m), meningkat dari 2,5% (y-o-y)

pada bulan Februari. Tekanan inflasi terutama bersumber dari melonjaknya harga minyak,

harga makanan, serta pengenalan mata uang Euro. Kendati demikian, untuk keseluruhan tahun

2002 laju inflasi diperkirakan akan mencapai 2,1%, lebih rendah dari tahun 2001 yang mencapai

2,7%.

Defisit perdagangan Italia untuk Januari 2002 mencapai 1,643 miliar euro, naik dari

posisi 1,143 miliar euro pada bulan Januari 2001. Sementara itu, surplus transaksi berjalan

untuk tahun 2001 mencapai 0,3%, dan diperkirakan akan meningkat menjadi 0,6% pada tahun

2002.

Pada tahun 2001 perekonomian Belgia melambat menjadi 1,1% dan diperkirakan akan

terus melambat mencapai 0,7% pada tahun 2002. Melambatnya ekonomi Belgia salah satunya

merupakan akibat melemahnya kinerja sektor perdagangan di mana surplus transaksi berjalan

tahun 2001 mengalami penurunan menjadi 3,8% dari PDB, dibandingkan dengan surplus tahun

2000 yang mencapai 4,6%.

Di pihak lain, tekanan laju inflasi terus meningkat, mencapai 2,4% pada tahun 2001.

Sementara itu, sejalan dengan melonjaknya harga minyak dan makanan, tekanan laju inflasi

diperkirakan akan terus menguat pada tahun 2002.

Tingkat pengangguran di Belgia pada bulan Maret 2002 mencapai 10,8%. IMF telah

mendesak pemerintah Belgia untuk berusaha mengurangi tingginya tingkat pensiun awal dan

memastikan bahwa program tenaga kerja pemerintah tidak merugikan program tenaga kerja

sektor swasta. -35 -30 -25 -20 -15 -10 -5 0 5 Ja n-92 Se p-92 Ma y-93 Ja n-94 Se p-94 Ma y-95 Ja n-96 Se p-96 Ma y-97 Ja n-98 Se p-98 Ma y-99 Ja n-00 Se p-00 Ma y-01 Ja n-02

Pada tahun 2001, perekonomian Belanda tumbuh 1,1% dan diperkirakan akan

meningkat menjadi 1,4% pada tahun 2002. Meningkatnya pertumbuhan ekonomi pada tahun

2002 ditopang oleh kemungkinan perbaikan ekonomi Amerika Serikat dan Eropa. Rendahnya

pertumbuhan ekonomi pada tahun 2001 terutama akibat dari biaya upah yang tinggi dan resesi

dunia yang menyebabkan berkurangnya permintaan untuk barang dan jasa Belanda.

Sementara itu, laju inflasi Belanda pada tahun 2001 mencapai 5,1%, namun diperkirakan

akan menurun menjadi 2,7% pada tahun 2002. Sumber utama penyebab inflasi adalah

melonjaknya harga minyak dan tingginya Pajak Pertambahan Nilai (PPN) di Belanda. Sementara

itu, tingkat pengangguran tahun 2001 berada pada level 2% dan diperkirakan akan terus

mengalami kenaikan, mencapai 2,4% untuk tahun 2002.

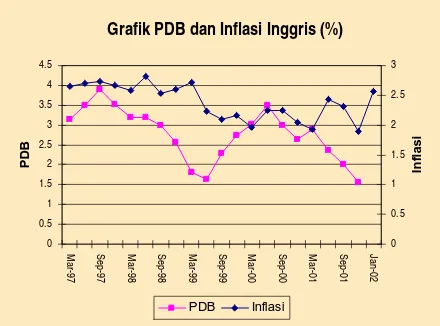

Inggris

Dalam triwulan I 2002, perekonomian Inggris mulai menunjukkan tanda-tanda perbaikan,

terutama sejak bulan Februari 2002. Hal ini tercermin dari pertumbuhan produksi industri

manufaktur yang mulai tercatat positif (0,4%) pada bulan Februari 2002. Kenaikan di bulan

Februari ini adalah awal kenaikan tingkat produksi yang selama lima bulan terakhir ini mengalami

penurunan terus-menerus. Hal tersebut disebabkan semakin banyaknya perusahaan di Inggris

memproduksi bahan kimia dan komputer. Produksi bahan kimia mengalami kenaikan sebesar

2,4% pada bulan Februari 2002. Tanpa kenaikan tersebut, keuntungan keseluruhan untuk

manufaktur hanya mencapai 0,1%. Sementara itu produksi komputer dan peralatan proses

informasi (information-processing equipment) lainnya mengalami pertumbuhan 1,7% untuk

Februari 2002 (m-o-m). Kondisi ini

meningkatkan optimisme produsen atas

pemulihan ekonomi yang lebih cepat.

Dengan perbaikan produksi pada

bebe-rapa sektor penting, terutama produksi

bahan kimia, dan information related

equipment, laju pertumbuhan PDB pada

triwulan I 2002 diperkirakan sebesar

0,2% (q-o-q). Pelaku usaha optimis

bahwa pertumbuhan ekonomi pada

tri-wulan II akan lebih baik, seiring dengan

Grafik PDB dan Inflasi Inggris (%)

Grafik

PDB, Inflasi dan Tingkat Pengangguran Jepang (%)

kecenderungan perbaikan perekonomian dunia, khususnya Amerika Serikat yang akan

mendorong kenaikan permintaan terhadap barang-barang produksi Inggris. Amerika Serikat

merupakan negara tujuan ekspor utama Inggris yang menyerap 14% dari ekspor Inggris. Amerika

Serikat juga merupakan investor asing terbesar di Inggris. Dengan perkembangan yang

menggembirakan ini, Bank of England memprediksi bahwa perekonomian Inggris akan tumbuh

sekitar 2% dalam paruh pertama tahun 2002.

Tanda-tanda percepatan pertumbuhan ekonomi Inggris meningkatkan ekspektasi bahwa

BOE akan meningkatkan suku bunga benchmark-nya dalam tahun ini, setelah sejak bulan

November 2001 hingga akhir Maret 2002 suku bunga benchmark Inggris bertahan pada tingkat

4%. Sementara itu, laju inflasi tahunan Inggris dalam triwulan I 2002 cenderung lebih tinggi

dibandingkan triwulan sebelumnya, dimana pada bulan Januari dan Februari 2002

masing-masing sebesar 2,6% (y-o-y) dan 2,2% (y-o-y), mendekati target laju inflasi yang ditetapkan

Pemerintah sebesar 2,5% (y-o-y).

Jepang

Perkembangan ekonomi Jepang masih belum menunjukkan tanda-tanda

meng-gembirakan, bahkan nampaknya semakin memburuk. Kondisi perekonomian Jepang semakin

menurun sejak pertengahan tahun 2000, bahkan dalam tiga triwulan terakhir tahun 2001

terus-menerus mengalami kontraksi. Kontraksi terbesar terjadi dalam triwulan IV 2001 yang mencapai

-2,2% (y-o-y) setelah dalam dua triwulan sebelumnya berturut-turut mengalami kontraksi sebesar

-0,4% (y-o-y) dan -0,5% (y-o-y). Dengan

demikian, sepanjang tahun 2001 ekonomi

Jepang mengalami kontraksi sebesar

-0,4%. Kontraksi ekonomi Jepang semakin

diperparah dengan berlanjutnya

kecen-derungan deflasi yang dalam bulan Januari

dan Februari 2002 masing-masing

men-capai –0,8% (y-o-y), sedikit membaik

dibandingkan dengan bulan Desember 2001

sebesar –0,9% (y-o-y).

Memburuknya perekonomian

Jepang terutama disebabkan oleh

rendah--3 -2 -1 0 1 2 3 4 5 6 Ma r-9 7 S ep-97 Ma r-9 8 S ep-98 Ma r-9 9 S ep-99 Ma r-0 0 S ep-00 Ma r-0 1 S ep-01 Jan-02

nya permintaan domestik. Melemahnya

permintaan domestik antara lain tercermin

dari pertumbuhan retail sales yang

terus-menerus mengalami kontraksi dalam kurun

waktu satu tahun terakhir, dimana kontraksi

terbesar terjadi dalam bulan Desember

2001 dan Februari 2002 masing-masing

sebesar -6,8% (y-o-y).

Dalam hal ini, terdapat beberapa

faktor penyebab masih lemahnya

permin-taan domestik. Pertama, fungsi intermediasi

perbankan belum sepenuhnya pulih. Terhambatnya fungsi intermediasi perbankan disebabkan

oleh besarnya kredit bermasalah yang mengakibatkan bank-bank mengalami kerugian besar

sehingga memaksa mereka lebih bersikap hati-hati dalam menyalurkan kreditnya. Tahun lalu,

perbankan dan pemerintah Jepang telah menghapusbukukan kredit bermasalah sekitar 70 triliun

yen atau 12% dari PDB Jepang sehingga posisinya tinggal 33 triliun yen per 31 Maret 2001.

Kedua, beban utang baik utang swasta maupun utang pemerintah masih cukup besar. Kelesuan

ekonomi membuat dunia usaha semakin sulit untuk mengembalikan utang kepada perbankan

sehingga meningkatkan jumlah kredit macet. Sementara itu, utang pemerintah juga semakin

bertambah guna membiayai ekspansi fiskal dalam rangka mendorong pertumbuhan ekonomi.

Besarnya utang tersebut menyebabkan dunia usaha dan pemerintah lebih bersikap hati-hati

dalam mengalokasikan pengeluarannya. Dengan pembatasan utang pemerintah sebesar 30

triliun yen untuk tahun fiskal 2002/2003 yang

ditetapkan oleh Menteri Keuangan Jepang,

maka total outstanding utang pemerintah

pada bulan Maret 2003 diperkirakan

mencapai 693 triliun yen atau lebih dari 40%

PDB Jepang. Ketiga, kondisi

ketenaga-kerjaan kian memburuk. Resesi ekonomi

berkepanjangan telah menyebabkan

peningkatan jumlah pengangguran

sehing-ga menurunkan potensi pendapatan sektor

rumah tangga. Hal ini pada gilirannya

Grafik Pertumbuhan Retail Sales Jepang April 1997 - Februari 2002 (%YoY)

-10.0 -8.0 -6.0 -4.0 -2.0 0.0 2.0 4.0 6.0 8.0 10.0 30/ 04/ 1997 31/ 08/ 1997 31/ 12/ 1997 30/ 04/ 1998 31/ 08/ 1998 31/ 12/ 1998 30/ 04/ 1999 31/ 08/ 1999 31/ 12/ 1999 30/ 04/ 2000 31/ 08/ 2000 31/ 12/ 2000 30/ 04/ 2001 31/ 08/ 2001 31/ 12/ 2001

Grafik Tankan Manufacturing Survey Index

menurunkan daya beli masyarakat dan selanjutnya berdampak pada menurunnya tingkat

konsumsi yang menyumbang 60% terhadap PDB Jepang.

Dari sisi sektor produksi, merosotnya perekonomian Jepang dipicu oleh melemahnya

aktivitas produksi industri teknologi informasi dan industri manufaktur yang berorientasi ekspor.

Penurunan aktivitas di kedua sektor industri tersebut menimbulkan dampak negatif berantai

terhadap kinerja sektor-sektor lainnya terutama industri nonmanufaktur. Implikasi selanjutnya

adalah menurunnya pendapatan dunia usaha, menurunnya pengeluaran investasi, meningkatnya

pengangguran, berkurangnya pendapatan pekerja, dan akhirnya tingkat konsumsi juga

mengalami penurunan. Dunia usaha nampaknya masih pesimis terhadap prospek ekonomi

Jepang. Hal ini terlihat dari hasil survei Tankan dalam bulan Maret 2002 yang menghasilkan

indeks –38, tidak berubah dibandingkan bulan Desember 2001 dan merupakan indeks terendah

dalam 3 tahun terakhir.

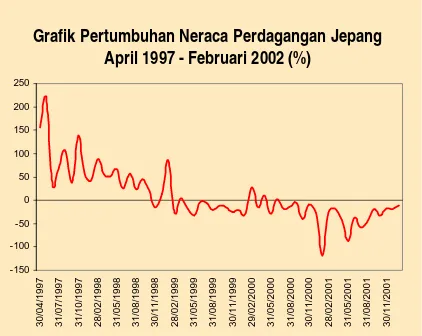

Selain melemahnya permintaan domestik, menurunnya permintaan luar negeri juga

berdampak buruk terhadap perekonomian Jepang. Menurunnya permintaan luar negeri terhadap

produk-produk ekspor Jepang terlihat dari pertumbuhan surplus neraca perdagangan Jepang

yang masih mengalami kontraksi dan mencapai –11,3% (y-o-y) dalam bulan Februari 2002.

Penurunan permintaan tersebut merupakan dampak dari kondisi ekonomi dunia yang sedang

lesu khususnya ekonomi Amerika Serikat dan Eropa Barat sebagai pasar terbesar

produk-produk ekspor Jepang. Namun demikian, melihat trend pertumbuhan surplus neraca

perdagangan Jepang sejak awal tahun 2001 yang menunjukkan kecenderungan kontraksi yang

mengecil, ke depan nampaknya dimungkinkan untuk tumbuh positif. Hal ini sejalan dengan

mulai pulihnya perekonomian Amerika

Serikat, Eropa, dan beberapa negara

emerging lainnya dalam triwulan I 2002

sehingga kinerja sektor eksternal Jepang

diharapkan terus membaik.

Berbagai kebijakan telah ditempuh

baik oleh Pemerintah maupun Otoritas

Moneter Jepang dalam rangka membawa

Jepang keluar dari krisis ekonomi yang

berkepanjangan. Dari sisi fiskal, pemerintah

terus-menerus melakukan ekspansi melalui

Grafik Pertumbuhan Neraca Perdagangan Jepang April 1997 - Februari 2002 (%)

paket stimulus fiskal yang dibiayai dengan penjualan obligasi pemerintah. Akibatnya, defisit

fiskal terus membengkak dan menempatkan Pemerintah Jepang sebagai pengutang terbesar

di dunia sehingga peringkat obligasi Pemerintah Jepang terancam turun. Dari sisi moneter,

Bank of Japan juga telah berupaya menempuh kebijakan moneter yang longgar dengan

menurunkan official discount rate menjadi 0,1%, sementara suku bunga antarbank diarahkan

mendekati level 0% (near-zero interest rate policy). Namun, berbagai langkah kebijakan tersebut

nampaknya belum mampu mengeluarkan Jepang dari krisis ekonomi sehingga Pemerintah

Jepang mencanangkan program reformasi secara menyeluruh dari mulai sektor fiskal, keuangan,

dunia usaha, dan birokrasi.

PEREKONOMIAN NEGARA-NEGARA ASIA (NON-JEPANG) C i n a

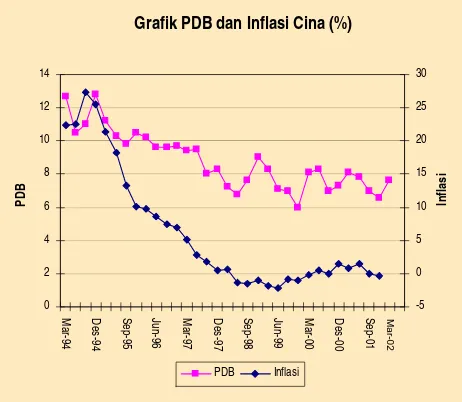

Perekonomian Cina –negara dengan perekonomian terbesar kedua di dunia—

diperkirakan akan mengalami kenaikan cukup signifikan pada triwulan I 2002, sehingga target

pertumbuhan sebesar 7% sepanjang tahun 2002 akan terpenuhi. Pertumbuhan ekonomi

sepanjang triwulan I 2002 tersebut diperkirakan akan mencapai 7,5% (y-o-y), naik dibandingkan

pertumbuhan triwulan IV 2001 yang mencapai sebesar 6,6%. Membaiknya pertumbuhan ekonomi

Cina terutama didorong oleh membaiknya kondisi perekonomian Amerika Serikat, serta

meningkatnya investasi asing yang masuk ke Cina setelah negara tersebut masuk dalam

keanggotaan World Trade

Organiza-tion. Selain kedua aspek tersebut,

tingginya pertumbuhan ekonomi Cina

pada triwulan I 2002 juga didukung

oleh relatif tingginya pengeluaran

pemerintah dan masyarakat. Namun

demikian, pertumbuhan ekonomi yang

mengesankan tersebut nampaknya

masih belum cukup besar untuk

menyerap seluruh tenaga kerja.

Seiring dengan membaiknya

per-ekonomian, tingkat pengangguran di

Cina juga menunjukkan peningkatan

Grafik PDB dan Inflasi Cina (%)

cukup signifikan. Pemerintah Cina mencatat kenaikan pengangguran di perkotaan sebesar

3,6% pada akhir tahun 2001. Salah satu upaya yang ditempuh pemerintah Cina untuk mendorong

pertumbuhan ekonomi adalah dengan menurunkan suku bunga pada bulan Februari 2002.

Penurunan tingkat suku bunga tersebut merupakan yang pertama kalinya, setelah lebih dari

dua setengah tahun, dalam rangka meningkatkan pengeluaran dan investasi pada paruh kedua

tahun 2002.

Membaiknya kondisi perekonomian Amerika akhir-akhir ini berdampak cukup signifikan

terhadap kinerja ekspor Cina. Pada dua bulan pertama triwulan I 2002, ekspor Cina tumbuh

pesat. Pada periode Januari-Februari 2002, ekspor mengalami pertumbuhan sebesar 14,1%

dibanding tahun sebelumnya. Sementara itu, pada periode yang sama impor tumbuh 3,2%,

jauh lebih rendah dibandingkan tahun sebelumnya yang mencapai 8,2%. Dengan perkembangan

ekspor dan impor tersebut, surplus neraca perdagangan Cina pada triwulan I 2002 tercatat

sebesar USD 6 milyar. Kenaikan ekspor tersebut diperkirakan akan mendorong kenaikan tingkat

harga akibat berkurangnya kelebihan supply yang dapat dijual di pasar lokal.

Problem deflasi yang selama beberapa periode dialami Cina, nampaknya masih akan

terjadi pada triwulan I 2002, bahkan pada bulan Januari 2002, Indeks Harga Konsumen turun

sebesar 1%, yang merupakan penurunan terbesar dalam kurun waktu dua tahun terakhir.

Kecenderungan turunnya harga tersebut berlanjut pada bulan kedua triwulan I 2002, Laju inflasi

di Cina, pada awal triwulan I 2002 menunjukkan penurunan dibanding tahun sebelumnya.

Kecenderungan turunnya indek harga konsumen tersebut tidak berlanjut pada bulan Februari,

sebagai dampak naiknya permintaan konsumen berkaitan dengan perayaan tahun baru. Namun,

untuk bulan-bulan selanjutnya Cina diperkirakan masih akan dilanda deflasi sejalan dengan

kecenderungan masyarakat untuk meningkatkan tabungan dan mengurangi konsumsi menyusul

masuknya Cina dalam WTO, serta meningkatnya jumlah pengangguran. Sebagai ilustrasi, Cina

Petroleum & Chemical Corp. atau Synopec, telah merencanakan untuk mem-PHK-kan sekitar

37,000 pekerja pada tahun 2002, Province Liaoning di Cina akan mem-PHK-kan lebih dari

separuh pegawai sipil (540,000 pekerja) akibat ditutupnya perusahaan metal dan tambang.

Kondisi tersebut diperburuk dengan tindakan dunia usaha menurunkan tingkat harga untuk

mempertahankan daya saing produk mereka.

Upaya meningkatkan pengeluaran masyarakat untuk menahan meningkatnya

pengangguran dan mengatasi pertumbuhan ekonomi yang menurun telah mendorong anggaran

tahun laporan. Pemerintah pusat Cina merencanakan akan melakukan pengeluaran sebesar

1,37 triliun yuan pada tahun 2002 atau 10,1% lebih besar dari tahun 2001. Penerimaan pajak

diharapkan tumbuh sebesar 7,7% menjadi 1,06 triliun yuan, melambat dari 21% kenaikan pada

tahun lalu. Penerimaan pajak Pemerintah Cina pada dua bulan pertama 2002 tercatat meningkat

13% menjadi 266 miliar yuan ($32 miliar). Selama dua bulan pertama, Pemerintah Cina telah

menerima 18,8 miliar yuan dari pajak pendapatan perorangan, lebih besar 29,3% dari tahun

lalu dan, sebesar 11,9 miliar yuan dari pajak pendapatan perusahaan, lebih besar 45,9% dari

tahun lalu.

Menyadari bahwa akan terjadi kelebihan penawaran di pasar, maka dalam rangka

mendorong pengeluaran, Pemerintah Cina akan terus menaikkan gaji pegawai berpendapatan

rendah dan para petani. Disamping itu upaya Pemerintah Cina untuk mendorong permintaan

domestik juga dilakukan dengan menambah uang di proyek-proyek publik dan kesejahteraan

masyarakat. Konsekuensi utama dari kebijakan tersebut adalah membesarnya defisit anggaran

pemerintah, yang diperkirakan akan mengalami kenaikan sebesar 19% dari tahun sebelumnya,

hingga mencapai USD37,4 miliar, senilai 3% dari PDB.

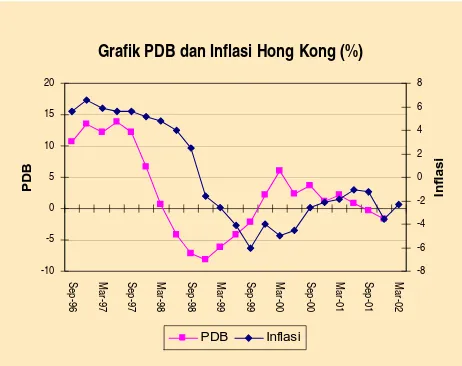

Hong Kong

Setelah mengalami kinerja yang buruk dalam dua triwulan terakhir tahun 2001, kinerja

ekonomi Hong Kong pada triwulan I 2002 tampaknya belum menunjukkan perkembangan yang

signifikan, meskipun tanda-tanda pemulihan ekonomi mulai terlihat di Hong Kong. Hal tersebut

antara lain di tandai oleh belum

pulih-nya kinerja ekspor dan consumer

spending, yang mendorong

tertahan-nya pemulihan ekonomi Hong Kong

pada triwulan I 2002. Namun,

muncul-nya tanda-tanda pemulihan ekonomi

di Hong Kong terutama pada bulan

terakhir triwulan I 2002 dan

membaik-nya perekonomian global tahun ini

tampaknya telah mendorong

keyaki-nan pemerintah bahwa ekonomi Hong

Kong akan tumbuh 1% tahun 2002,

Grafik PDB dan Inflasi Hong Kong (%)

lebih tinggi dari angka pertumbuhan tahun lalu sebesar 0,1%. Tanda pemulihan ekonomi tersebut

dicerminkan antara lain oleh membaiknya beberapa indikator ekonomi seperti membaiknya

aktivitas bisnis, maupun mulai meningkatnya output, order dan purchasing.

Dari sisi domestik, kegiatan ekonomi yang menurun yang dialami Hong Kong selama

tiga triwulan terakhir tahun lalu serta melemahnya domestic demand yang terus berlangsung

sampai dengan triwulan I 2002, mendorong tingkat harga di Hong Kong kembali mengalami

penurunan. Setelah mengalami periode deflasi sejak tahun 1998, pada bulan Februari tahun

2002 Composite Price index (CPI) masih menunjukkan kecenderungan menurun dan mencapai

-2,3 % (y-o-y) pada periode tersebut.

Kecenderungan menurunnya tingkat harga tersebut tidak terlepas dari semakin

memburuknya kondisi lapangan kerja seiring dengan penurunan kegiatan ekonomi selama ini.

Meningkatnya angka pengangguran, yang pada dua bulan pertama tahun 2002 mencapai angka

tertinggi yakni 6,7% dan 6,8% pada bulan Januari dan Februari 2002, serta melemahnya

permintaan terhadap sektor properti telah mendorong domestic demand di Hong Kong semakin

melemah.

Sementara itu, di sisi eksternal, kinerja ekonomi Hong Kong yang belum membaik

pada triwulan I 2002 tercermin pada kinerja ekspor yang belum menunjukkan perbaikan yang

signifikan. Sampai dengan bulan Februari tahun ini, ekspor Hong Kong masih terus mengalami

penurunan meskipun sedikit melambat dan mencatat penurunan 9,1% (y-o-y) pada periode

tersebut. Penurunan ekspor pada bulan tersebut merupakan penurunan terendah sejak bulan

Agustus tahun lalu. Namun demikian, membaiknya kondisi ekonomi global tahun ini diharapkan

akan mendorong ekspor Hong Kong semakin membaik.

Di sisi lain, dalam bulan yang sama, impor mencatat penurunan sebesar 19,8% dibanding

periode yang sama tahun lalu didorong oleh menurunnya permintaan konsumen menyusul

tingginya angka pengangguran di Hong Kong. Dengan perkembangan tersebut, defisit

perdagangan Hong Kong pada bulan Februari mencapai HK$2,8 miliar, menurun dari HK$17,6

miliar pada periode yang sama tahun lalu. Menurunnya ekspor Hong Kong yang terus

berlangsung saat ini, diperkirakan tidak akan berpengaruh signifikan terhadap neraca transaksi

berjalan. Salah satu penyebab kecilnya pengaruh tersebut adalah struktur ekspor Hong Kong

yang sebagian besar merupakan import-dependent. Dengan kondisi tersebut, neraca

pembayaran diperkirakan akan tetap mengalami surplus sebesar 2,6% tahun 2002 dan sedikit

Sementara itu, seiring dengan kegiatan ekonomi yang menurun, defisit anggaran

pemerintah Hong Kong terus meningkat hingga mencapai dua puluh kali lebih besar dari

perkiraan semula. Dalam tahun anggaran yang berakhir tanggal 31 Maret 2002, defisit anggaran

mencapai HK$65,6 (USD8,4 miliar) atau mencapai 5,2% dari PDB. Angka tersebut membengkak

dari defisit tahun fiskal sebelumnya yang hanya mencapai HK$7,8 miliar. Diperkirakan defisit

anggaran akan terus berlangsung dalam tahun-tahun mendatang setelah pemerintah

mengisyaratkan akan menunda kenaikan pajak sampai dengan tahun 2006 seiring dengan

kegiatan ekonomi yang masih melemah dan angka pengangguran yang tinggi. Dalam rangka

memperkecil defisit anggaran, selain menerapkan kenaikan pajak, pemerintah juga telah

merencanakan untuk : (i) memotong pembayaran pegawai sipil sebesar 4,75% pada 1 Oktober

2002, (ii) menaikkan pajak minuman keras, (iii) menghapus duty-free pada tembakau dan

minuman keras lainnya, serta (iv) mengenakan pajak HK$18 bagi mereka yang datang maupun

pergi dari wilayah kepabean Hong Kong. Dengan kebijakan tersebut, pemerintah mengharapkan

dapat memperkecil defisit sampai dengan HK$45,2 miliar pada tahun anggaran 2002/2003.

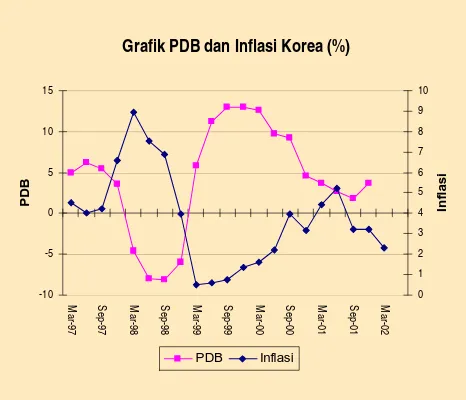

Korea Selatan

Perekonomian Korea menunjukkan pertumbuhan yang semakin membaik. PDB triwulan

IV 2001 tumbuh sebesar 3,7% (y-o-y), jauh di atas laju pertumbuhan triwulan sebelumnya yang

hanya mencapai 1,8%, sehingga sepanjang tahun 2001 PDB tumbuh sebesar 3%. Walaupun

pertumbuhan PDB Korea melambat, setelah pada tahun 2000 mampu tumbuh sebesar 9,3%,

namun perekonomian Korea termasuk salah satu yang dapat ‘survive’ di tengah terjadinya

global economic slowdown. Pertumbuhan ekonomi pada triwulan IV 2001 tersebut didorong

oleh pengeluaran domestik yang kuat, termasuk pengeluaran pemerintah, sehingga secara

agregat pengeluaran domestik mampu mengkompensasi penurunan ekspor yang terjadi pada

periode yang sama.

Perkembangan ekonomi Korea pada triwulan I 2002 diwarnai oleh penurunan aktivitas

perdagangan internasional. Nilai ekspor Korea sepanjang triwulan I 2002 kembali terkontraksi

walaupun dengan laju yang melambat, yaitu sebesar 10,4% (y-o-y), sementara impor terkontraksi

11,4% (y-o-y). Dengan perkembangan tersebut surplus neraca perdagangan Korea pada 2

bulan pertama triwulan I 2002 mencapai US$760,3 juta.

Setelah menjadi faktor pendorong pertumbuhan ekonomi pada triwulan IV 2001, angka

Indeks penjualan retail menurun dari

144,4 pada akhir tahun 2001 menjadi

131,8 pada bulan Januari 2002, dan

menurun lagi menjadi 130,7 pada bulan

Februari 2002. Indeks penjualan

wholesale juga menurun dari 134,5

menjadi 128,6 pada bulan Januari

2002, dan menjadi 118,8 pada bulan

Februari 2002. Menurunnya penjualan

retail dan wholesale juga diikuti oleh

turunnya produksi sektor manufaktur.

Indeks produksi melambat dari 164,7

pada akhir tahun 2001 menjadi 142,5

pada bulan Februari 2002.

Namun penurunan angka penjualan dan produksi tersebut tidak menurunkan persepsi

dan ekspektasi konsumen dan kalangan bisnis di Korea, karena penurunan tersebut merupakan

fenomena musiman. Indeks consumer confidence yang menggambarkan persepsi konsumen

terhadap kondisi perekonomian menunjukkan peningkatan dari 89,2 pada bulan Desember

2001 menjadi 100,5 pada bulan Februari 2002. Sementara itu indeks consumer expectation

meningkat dari 100,9 menjadi 107,7.

Optimisme kalangan bisnis juga meningkat dengan melonjaknya indeks business

confidence. Indeks yang pada akhir 2001 sebesar 105,1 bahkan sempat meningkat mencapai

141,90 pada bulan Februari 2002, sebelum sedikit terkoreksi menjadi 140,8 pada bulan Maret

2002. Indikator sektor bisnis lainnya, jumlah persediaan barang (inventories) menunjukkan

penurunan yang cukup signifikan, yaitu menurun menjadi 118 dari level 124,5. Kombinasi

perkembangan meningkatnya consumer confidence, consumer expectation, dan business

confidence, serta menurunnya persediaan barang mengindikasikan bahwa aktivitas produksi

sektor industri manufaktur akan segera meningkat.

Perkembangan sektor moneter diwarnai dengan meningkatnya jumlah uang beredar.

M1 sepanjang triwulan I 2002 meningkat sebesar 5,06%, sementara M2 meningkat 2,77%.

Peningkatan jumlah uang beredar tersebut mendorong kenaikan harga barang-barang konsumsi

sebesar 1,63%. Sementara itu, Bank of Korea tetap mempertahankan benchmark suku bunga

Grafik PDB dan Inflasi Korea (%)

pada level 4%, dan diperkirakan akan menaikkan suku bunga untuk meredam laju inflasi segera

setelah perekonomian semakin membaik.

Indikasi akan meningkatnya aktivitas sektor riil yang didukung oleh perkembangan di

sektor moneter tersebut akan sangat menunjang pencapaian perkiraan Pemerintah mengenai

pertumbuhan ekonomi Korea sebesar 4% pada tahun 2002.

Singapura

Perkembangan ekonomi Singapura pada triwulan IV 2001 diwarnai dengan pertumbuhan

PDB sebesar 5,6% (qoq) atau lebih tinggi dibandingkan perkiraan sebesar 4,3%. Dengan

demikian PDB sepanjang tahun 2001 terkontraksi sebesar 2%.

Membaiknya perekonomian pada triwulan IV didorong oleh permintaan domestik dan

sedikit membaiknya ekspor. Kuatnya permintaan domestik tercermin pada meningkatnya

penjualan retail. Indeks penjualan retail meningkat dari 133,6 pada akhir triwulan III menjadi

166,8 pada akhir triwulan IV. Meningkatnya penjualan retail mendorong aktivitas produksi sektor

manufaktur dimana indeks produksi pada periode yang sama meningkat dari 99,5 menjadi

100,3. Lebih jauh lagi, persepsi kalangan bisnis juga menjadi semakin optimis yang tercermin

pada meningkatnya purchasing manager index dari 45,6 menjadi 48,3.

Ekspor Singapura pada triwulan IV meningkat 3,43% (qoq) dibandingkan triwulan III

terkontraksi sebesar 5,96%, namun dibanding tahun sebelumnya masih terkontraksi 18,13%.

Sementara itu, impor masih terkontraksi walaupun dengan laju kontraksi yang menurun, yaitu

dari 2,70% menjadi 1,05%. Dengan perkembangan ini, surplus neraca perdagangan Singapura

meningkat dari S$7.495 juta menjadi S$8.026 juta, sehingga posisi neraca pembayaran membaik

dari defisit S$2.230 juta menjadi surplus S$3.959 juta. Posisi cadangan devisa juga meningkat

dari S$137,55 miliar menjadi S$140 miliar.

Namun perkembangan positif tersebut tidak diikuti secara langsung oleh angka

pengangguran. Perusahaan-perusahaan masih terus melakukan pengurangan tenaga kerja

sejalan dengan masih lesunya ekspor, sehingga angka pengangguran tetap meningkat menjadi

4,7% pada akhir tahun 2001 dari sebesar 3,8% pada akhir triwulan III 2001.

Perkembangan ekspor, yang merupakan kontributor utama terhadap seluruh

pere-konomian Singapura, yang masih lemah mengakibatkan Pemerintah memperkirakan PDB masih

terkontraksi sebesar 19,2% (y-o-y).

Menurunnya ekspor, disamping karena

masih lemahnya permintaan pasar

inter-nasional, juga disebabkan oleh apresiasi

dollar Singapura yang mengakibatkan

harga barang-barang Singapura relatif lebih

mahal. Dollar Singapura pada sepanjang

bulan Januari – Februari 2002 terapresiasi

0,76% menjadi S$1,8314/USD, sebelum

kembali melemah menjadi S$1,8432/USD

pada akhir triwulan I 2002. Menurunnya ekspor secara tidak langsung menekan impor, mengingat

sebagian besar impor Singapura merupakan impor bahan baku dari produk ekspor, sehingga

impor bulan Februari 2002 ikut menurun sebesar 18,2% (y-o-y). Disamping itu, hadirnya

produk-produk serupa dari negara pesaing, seperti Cina yang memiliki biaya produk-produksi relatif rendah

sehingga harga produknya lebih murah, semakin menekan ekspor Singapura.

Faktor-faktor lain yang menunjukkan kecenderungan akan terjadinya kontraksi PDB

tersebut adalah sedikit menurunnya penjualan retail yang pada triwulan IV 2002 merupakan

penggerak perekonomian. Indeks penjualan retail bulan Februari 2002 menurun menjadi

91,9.

Namun, Pemerintah tetap optimis perekonomian akan segera bangkit pada

triwulan-triwulan berikutnya sejalan dengan perkiraan membaiknya perekonomian Amerika, sehingga

sepanjang tahun 2002 ini perekonomian akan tumbuh antara 1% - 3%. Optimisme pemerintah

tersebut didasari oleh sedang dilakukannya negosiasi kesepakatan perdagangan bebas dengan

Amerika yang memasuki tahap akhir. Proses negosiasi yang dimulai pada bulan November

2001 tersebut diperkirakan akan mencapai kesepakatan yang penandatanganannya akan

dilakukan oleh kedua pihak dalam waktu dekat. Sebelumnya Singapura telah menjalin

perdagangan bebas dengan Jepang, Australia, New Zealand, Canada, Mexico dan Eropa

(European Free Trade Area).

Dalam kesepakatan tersebut pihak Amerika akan melonggarkan persyaratan “rules of

origin” (produk ekspor harus diproduksi di dalam negeri) bagi eksportir Singapura, sehingga

eksportir Singapura dapat menekan biaya produksi dengan merelokasi pabriknya ke luar negeri

yang upah buruh dan sewa tanahnya lebih murah, seperti Indonesia, Vietnam, Kamboja, dan

Grafik PDB dan Inflasi Singapura (%)

sebagainya. Selain itu Singapura juga akan membuka pasar industri jasa, termasuk perbankan,

pendidikan dan kesehatan, terhadap perusahaan-perusahaan Amerika, sehingga investasi di

sektor jasa diperkirakan akan meningkat. Implementasi kesepakatan perdagangan bebas dengan

Amerika diperkirakan akan mendongkrak PDB Singapura sebesar 0,7 percentage point.

Disamping itu, pemerintah juga sedang mempersiapkan kebijakan untuk melakukan

pemotongan pajak atas perusahaan dan perorangan. Hal ini ditujukan untuk menarik investasi

baru, terutama investasi di sektor jasa. Dengan mendorong sektor jasa, pemerintah mencoba

memperbaiki struktur perekonomian Singapura untuk mengurangi ketergantungan

perekonomian terhadap ekspor produk IT, yang terbukti rentan terhadap external shocks.

Monetary Authority of Singapore atau bank sentral Singapura secara paralel juga

melakukan upaya untuk mendorong aktivitas perekonomian dengan terus memompa likuiditas

ke dalam perekonomian. Jumlah uang beredar, baik M1, M2 dan M3 mengalami peningkatan

masing-masing sebesar 7,95%, 2,79% dan 2,59% (y-o-y), pada bulan Februari 2002.

Pertumbuhan jumlah uang beredar tersebut sedikit meningkatkan harga barang-barang konsumsi

sebesar 0,1% dalam dua bulan pertama triwulan I 2002. Namun, dibandingkan tahun sebelumnya

masih terjadi deflasi sebesar 0,6% (y-o-y), sedikit lebih tinggi dibandingkan deflasi bulan

sebelumnya sebesar 1,1%.

Taiwan

Setelah mengalami kontraksi pada tahun 2001, perekonomian Taiwan pada tahun 2002

ini diperkirakan akan tumbuh sebesar 2,5%. Optimisme bahwa perekonomian Taiwan akan

semakin membaik mulai terlihat di awal triwulan I 2002, yang ditandai dengan meningkatnya

ekspor di bulan Januari sebesar 9,2% (y-o-y) dibandingkan tahun sebelumnya. Membaiknya

kinerja ekspor Taiwan tersebut sempat terganggu dengan terhentinya pengiriman barang ke

luar negeri berkaitan dengan libur tahun baru. Meningkatnya ekspor tersebut ternyata tidak

berlanjut pada bulan-bulan berikutnya. Ekspor Taiwan cenderung semakin turun sepanjang

bulan Februari akibat turunnya pengiriman barang ekspor karena libur tahun baru. Dampak

libur tahun baru tersebut adalah turunnya ekspor Taiwan di bulan Februari sebesar 28,1% dari

tahun sebelumnya. Penurunan tersebut lebih besar dari yang diperkirakan, yaitu sebesar 20,5%.

Dengan demikian, pada dua bulan pertama triwulan I 2002 ekspor Taiwan turun sebesar 11,1%

Memasuki bulan Maret, kinerja

ekspor Taiwan diprediksikan akan

membaik didorong oleh perkiraan

naiknya permintaan perangkat

kom-puter dan telepon seluler seiring

dengan membaiknya kondisi

pereko-nomian Amerika Serikat. Berdasarkan

perkiraan pemerintah Taiwan,

kenai-kan permintaan tersebut akenai-kan

men-dorong pertumbuhan ekonomi pada

tahun 2002 ke level 2,3%. Optimisme

terhadap kenaikan permintaan ekspor

semakin besar di akhir triwulan I 2002 hingga akhir triwulan II 2002. Meningkatnya permintaan

ekspor dari Amerika Serikat tersebut, diperkirakan akan mendorong pertumbuhan ekonomi

pada triwulan I 2002 sebesar 0,5%.

Memasuki triwulan I 2002, laju inflasi di Taiwan menunjukkan kenaikan menyusul

kebijakan pemerintah Taiwan untuk menurunkan subsidi bagi alkohol dan rokok, sebagai

konsekuensi keanggotaan Taiwan dalam World Trade Organization. Indeks harga konsumen

pada Januari 2002 naik 0,5% dari bulan Desember 2001, namun jika dibandingkan tahun

sebelumnya, laju inflasi di bulan Januari tersebut turun sebesar 1,7%. Pada bulan Februari,

laju inflasi di Taiwan masih menunjukkan kenaikan sebesar 0,4% dari bulan Januari atau naik

1,4% dibandingkan tahun sebelumnya. Hal ini terutama didorong oleh kenaikan permintaan

konsumen menjelang perayaan Tahun Baru Cina (Imlek).

Meskipun sempat mengalami kenaikan pada dua bulan pertama tahun 2002, laju inflasi

di Taiwan diperkirakan akan mengalami penurunan pada beberapa bulan mendatang, akibat

belum pulihnya kondisi perekonomian sebagian besar negara di dunia dan relatif tingginya

angka pengangguran di Taiwan. Kondisi tersebut mulai nampak di akhir triwulan I 2002, dimana

pada bulan Maret terjadi penurunan Indeks Harga Konsumen di Taiwan sebesar 0,3%

dibandingkan bulan Februari. Prediksi bahwa Indeks Harga Konsumen akan cenderung turun

sepanjang tahun 2002, memberikan peluang bagi bank sentral Taiwan untuk melanjutkan

kebijakan penurunan tingkat suku bunga pada tahun 2002, atau minimal mempertahankan

tingkat suku bunga untuk tidak berubah.

Grafik PDB dan Inflasi Taiwan (%)

Malaysia

Setelah mengalami pertumbuhan negatif dalam dua triwulan terakhir tahun lalu, ekonomi

Malaysia pada triwulan I 2002 tampaknya akan sedikit membaik. Indikasi membaiknya ekonomi

Malaysia semakin kuat menyusul membaiknya lingkungan eksternal seiring dengan

tanda-tanda pemulihan ekonomi global. Sementara itu, pengaruh positif dari serangkaian kebijakan

yang berorientasi pada pertumbuhan (pro-growth policy) yang diterapkan pemerintah sejak

akhir tahun 1998, serta kebijakan untuk mendorong domestic demand sejak tahun lalu menyusul

perlambatan ekonomi global, telah menjadi faktor lainnya yang mendorong optimisme tersebut.

Menyusul perkembangan tersebut, Bank Negara Malaysia (BNM) memperkirakan ekonomi

akan tumbuh 3,5% tahun 2002, meningkat dari angka pertumbuhan tahun lalu sebesar 0,4%.

Optimisme atas pemulihan ekonomi Malaysia tersebut didukung oleh perkembangan

ekonomi global yang semakin membaik pada triwulan pertama tahun ini, terutama di Amerika

Serikat dan negara maju lainnya. Membaiknya lingkungan ekonomi global diharapkan akan

memperbaiki kinerja ekspor barang semi-konduktor dan barang-barang elektronik lainnya yang

selama ini menjadi tumpuan dalam mendorong pertumbuhan ekonomi negara tersebut. Meskipun

sektor eksternal dalam triwulan pertama tahun ini belum menunjukkan perbaikan signifikan,

namun tanda-tanda membaiknya kinerja ekspor mulai tampak seiring dengan mulai

meningkatnya order barang-barang elektronik yang merupakan produk unggulan ekspor

Malaysia. Kenaikkan order tersebut dicerminkan oleh meningkatnya produksi industri pada

bulan Februari 2002 setelah dalam satu tahun terakhir terus mengalami penurunan. Pada bulan

Februari, produksi industri tumbuh 2,9% (y-o-y) meningkat dibanding bulan sebelumnya yang

mengalami kontraksi sebesar 6,7% (y-o-y). Sementara itu, pada bulan yang sama sektor

manufaktur, yang menyumbang 2/3 terhadap produk industri, mengalami pertumbuhan 3,8%.

Dari sisi domestik, tekanan permintaan yang masih lemah akibat belum membaiknya

kinerja ekonomi domestik secara signifikan, telah mendorong tingkat inflasi di negara tersebut

tetap berada pada level yang rendah. Rendahnya tingkat inflasi tersebut juga didorong oleh

nilai tukar yang stabil dan harga barang-barang impor yang menurun. Meskipun inflasi pada

bulan terakhir triwulan I 2002 meningkat menjadi 2,1% (y-o-y) dari 1,2% (y-o-y) pada bulan

sebelumnya, inflasi selama tahun 2002 diperkirakan akan berada pada level 1,8%, lebih rendah

dibanding target inflasi bank sentral sebesar 2%. Dengan tingkat inflasi yang moderat tersebut,

Bank Negara Malaysia (BNM) mengesampingkan kekhawatiran pengaruh kenaikan harga

Meskipun tanda-tanda

mem-baiknya kinerja ekspor semakin kuat,

namun penurunan ekspor yang telah

berlangsung sejak satu tahun terakhir

masih berlangsung sampai dengan

bulan Februari tahun ini. Pada bulan

Februari, ekspor mengalami

penuru-nan sebesar 15% dibanding periode

yang sama tahun lalu. Sementara itu,

seiring dengan perkembangan

eko-nomi domestik masih lemah, impor

mengalami penurunan 8,1% (y-o-y)

pada periode yang sama. Penurunan ekspor yang lebih besar dibanding penurunan impor

tersebut telah menyebabkan mengecilnya surplus perdagangan Malaysia. Selama dua bulan

pertama tahun 2002, surplus perdagangan menurun 11,4% menjadi 8,2 miliar ringgit. Namun,

meningkatnya order atas barang ekspor diperkirakan akan memberi pengaruh positif atas kinerja

ekspor Malaysia dalam triwulan mendatang. Menyusul perkembangan tersebut, serta pemulihan

ekonomi global yang semakin menguat, pemerintah Malaysia memperkirakan ekspor akan

tumbuh 4,4% tahun 2002.

Pada sisi lain, meningkatnya arus investasi ke negara tersebut pada triwulan I 2002,

menyusul meningkatnya kegiatan FDI maupun porfolio investment terutama di pasar saham

serta repatriasi hasil ekspor, telah mendorong surplus meningkatnya capital account. Seiring

dengan perkembangan tersebut, cadangan devisa Malaysia per 30 Maret 2002 mengalami

kenaikan hingga mencapai USD 32,7 miliar, angka tertinggi sejak September 2000. Cadangan

devisa yang mencapai angka tersebut cukup untuk meng-cover lima kali utang luar negeri

jangka pendek pemerintah.

Dengan jumlah cadangan devisa yang semakin meningkat, lembaga pemeringkat utang

Moodys’s telah menaikkan outlook utang luar negeri Malaysia “Baa2” dari “stable” menjadi

‘positif’. Kenaikan rating sebelumnya juga telah dilakukan lembaga pemeringkat lain yaitu S&P

setelah pemerintah Malaysia dinilai berhasil mempertahankan kebijakan nilai tukar ringgit yang

di-peg terhadap US dollar maupun kemajuan yang telah dicapai negara tersebut dalam

me-restrukturisasi sektor korporasi.

Grafik PDB Konstan dan Inflasi Malaysia (%)

Membaiknya rating Malaysia tersebut akan berdampak positif bagi perusahaan dalam

rangka memperoleh sumber pembiayaan di pasar modal internasional menyusul rencana

Malayan Banking, bank terbesar di negara tersebut, dan perusahaan lainnya menjual obligasi

dalam waktu dekat. Rencana tersebut dilakukan setelah Mahathir mendorong perbankan

dan perusahaan lain untuk melakukan akuisisi dalam rangka meningkatkan daya saing.

Sebelumnya, pada awal bulan Maret 2002, pemerintah telah menjual obligasi senilai USD750

juta.

Dari sisi fiskal, penjualan obligasi pemerintah tersebut merupakan bagian dari

kebijakan ekspansi fiskal yang dilakukan pemerintah untuk mendorong pertumbuhan ekonomi.

Untuk tahun 2002, pemerintah akan melanjutkan kebijakan ekspansi fiskal tersebut dengan

tetap memperhatikan “fiscal prudence”. Kebijakan ekspansi fiskal yang berhati-hati tersebut

tercermin dari rencana pemerintah untuk melakukan konsolidasi posisi fiskal pemerintah

serta menurunkan target defisit fiskal dari 6,5% terhadap PDB pada tahun 2001 menjadi

5,1% tahun 2002.

Filipina

Filipina sempat mengalami penurunan PDB pada tahun 2001 namun masih lebih baik

dibandingkan dengan ekonomi negara-negara Asia timur lainnya. PDB Filipina tahun 2001

mencapai 3,4% sedangkan perkiraan tahun ini mengalami sedikit penurunan yaitu sebesar

2,5% yang disebabkan oleh melemahnya ekspor. Pada dasarnya Filipina tidak bergantung

pada ekspor hasil industri tapi bergantung pada sektor jasa dan pertanian, sehingga menurunnya

ekspor industri tidak terlalu berdampak buruk terhadap perekonomian Filipina. PDB Filipina

tahun 2003 diprakirakan akan meningkat sebesar 3,6% yang disebabkan oleh kenaikan ekspor

dan menguatnya permintaan Amerika Serikat serta perbaikan pada sektor teknologi informasi

(TI).

Inflasi bulanan terus menerus menurun pada paruh kedua tahun 2001, yang tercatat

sebesar 6.1%. Inflasi Filipina pada tahun 2002 diperkirakan akan lebih rendah dari pada inflasi

tahun 2001, yaitu sebesar 4-5%. Namun inflasi diperkirakan akan meningkat pada tahun 2003

sebesar 5,7%. Instabilitas mata uang peso, tingginya harga minyak dan meningkatnya biaya

makanan sebagai ak