Daerah I stimewa Yogyakarta

Triwulan I -2009

tugas-tugas Bank Indonesia yang diberikan” MISI BANK INDONESIA

“Berperan aktif dalam mendukung pembangunan ekonomi Daerah melalui peningkatan pelaksanaan tugas di bidang ekonomi moneter, sistem pembayaran, dan pengawasan bank serta memberikan saran kepada pemerintah daerah dan lembaga terkait lainnya”

NILAI STRATEGIS BANK INDONESIA

“Nilai-nilai yang menjadi dasar Bank Indonesia, manajemen dan pegawai untuk bertindak dan atau berperilaku, yang terdiri atas Kompetensi, Integritas, Transparansi, Akuntabilitas dan Kebersamaan.”

VISI KANTOR BANK INDONESIA

“Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan.”

MISI KANTOR BANK INDONESIA

berdasarkan hasil kajian yang akurat...

iv Kata Pengantar

Untuk informasi lebih lanjut hubungi: Bank Indonesia Yogyakarta

Kelompok Kajian Ekonomi Jl. P. Senopati No.4-6, Yogyakarta Telp.0274-377755 Fax.0274-371707

v Abstraksi

Pada triwulan I 2009, gejolak perekonomian global secara pasti mulai berimbas pada perkembangan ekonomi nasional yang juga tercermin pada perkembangan ekonomi Daerah Istimewa Yogyakarta. Perekonomian DIY diperkirakan tumbuh sebesar 4,29% (yoy), lebih rendah dibandingkan dengan pertumbuhan triwulan I 2008 (10,26%) dan juga triwulan IV 2008 (4,91%). Di sisi permintaan, sumber pertumbuhan ekonomi adalah konsumsi dan investasi. Sementara itu, di sisi penawaran, searah dengan perkembangan di sisi permintaan, perlambatan pertumbuhan terjadi pada sektor industri, keuangan serta pengangkutan dan komunikasi. Sektor perdagangan, hotel dan pariwisata diperkirakan hanya sedikit tumbuh melambat, antara lain karena sektor ini lebih tergantung pada konsumen domestik. Sedangkan sektor pertanian pertumbuhannya sedikit melambat karena mundurnya sebagian masa tanam.

Tekanan terhadap harga-harga di kota Yogyakarta pada triwulan I-2009 menurun dibandingkan dengan triwulan yang sama pada tahun sebelumnya sebelumnya, namun relatif stabil dibandingkan dengan triwulan IV-2008. Inflasi pada triwulan laporan (q-t-q) sebesar 0,59%, turun tajam dibandingkan triwulan yang sama tahun sebelumnya (2,82%), dan relatif stabil dibandingkan triwulan yang sama tahun sebelumnya (2,82%), dan relatif stabil dibandingkan dengan triwulan IV-2008 (0,59%). Sumber utama tekanan inflasi di triwulan laporan adalah pada kelompok makanan jadi, sandang dan bahan makanan.

2009

I II III IV Total I II III IV Total I

PDRB - Harga Konstan (miliar Rp)1 4,386 4,676 4,658 4,572 18,292 4,786 4,615 4,932 4,874 19,206 5,042

Pertumbuhan PDRB (yoy %) -0.05 8.42 6.16 7.14 4.31 9.12 -1.29 5.87 6.59 5.00 4.29 Laju Inflasi Tahunan (yoy%) 9.67 7.14 7.81 7.99 7.99 9.04 10.44 11.16 9.88 9.88 7.91

Keterangan :

1) Angka sangat sementara, angka triwulan IV-2008 merupakan angka proyeksi Sumber : BPS DIY, diolah

I n d i k a t o r 2007 2008

2009

I II III IV Total I II III IV Total I

Indeks Harga Konsumen 97.00 97.50 99.74 102.86 102.86 105.72 109.21 112.66 113.32 112.66 114.09 Laju Inflasi Tahunan (yoy %) 9.67 7.14 7.81 7.99 7.99 9.04 10.44 11.16 9.88 9.88 7.91 PDRB - Harga Konstan (miliar Rp) 4,386 4,676 4,658 4,572 18,292 4,786 4,615 4,932 4,874 32,624 5,042 - Pertanian 850 930 908 645 3,333 1,110 737 881 768 6,061 1,240

- Penggalian 35 36 34 34 138 32 33 35 32 238 32

- Industri Pengolahan 615 617 636 661 2,528 634 626 661 659 4,449 636 - Listrik, Gas dan Air Bersih 40 41 42 43 166 43 44 43 43 296 43

- Konstruksi 377 421 431 503 1,733 359 403 468 496 2,963 338

- Perdagangan, Hotel dan Restoran 904 929 946 971 3,750 946 969 997 1,009 6,662 979 - Pengangkutan dan Komunikasi 450 463 473 489 1,875 477 488 499 502 3,340 501 - Keuangan, Real Estat dan Jasa Perusahaan 405 411 438 441 1,695 439 464 459 458 3,057 470

- Jasa-jasa 709 827 750 786 3,072 747 851 888 906 5,558 803

Pertumbuhan PDRB (yoy %) -0.05 8.42 6.16 7.14 4.31 9.12 -1.29 5.87 6.59 5.00 4.29 Nilai Ekspor Nonmigas (USD juta) 125.56 125.56 110.20

Volume Ekspor Nonmigas (ribu ton) 36.62 36.62 34.97 Nilai Impor Nonmigas (USD juta) 42.62 42.62 45.03 Volume Impor Nonmigas (ribu ton) 8.39 8.39 7.49

Keterangan :

1) Angka sangat sementara, angka triwulan III-2008 merupakan angka proyeksi 2) Angka Ekspor & Impor triwulan IV-2008 adalah sampai dengan Oktober-2008 Sumber : BPS DIY, diolah

vi Abstraksi

Pertumbuhan ekonomi DIY triwulan II-2009 diperkirakan mencapai 7,48% (yoy). Faktor positif yang diprakirakan dapat sebagai pendorong terhadap kinerja ekonomi DIY triwulan II-2009 adalah membaiknya kinerja sektor Pertanian (musim panen raya), sedangkan faktor risikonya adalah masih berlanjutnya pelemahan ekonomi global yang dikhawatirkan akan diikuti dengan pemutusan hubungan kerja.

Inflasi diperkirakan masih terjadi pada triwulan II-2009, dan akan berada pada kisaran bawah 8,77%+1%. Faktor risiko yang dapat mendorong peningkatan inflasi kota Yogyakarta, diantaranya adanya pengaruh musiman yaitu musim tahun ajaran baru dan liburan panjang anak sekolah.

I II III IV I II III IV I

Bank Umum

Total Aset (miliar Rp) 15,263 15,604 16,471 17,505 17,650 17,917 18,499 19,207 19,703 DPK (miliar Rp) 13,908 13,908 13,908 13,908 15,471 15,774 16,103 16,834 17,502 - Giro (miliar Rp) 2,609 2,581 2,826 2,886 2,764 2,790 2,759 2,637 2,949 - Tabungan (miliar Rp) 6,419 6,632 6,981 7,800 7,597 7,940 8,000 8,567 8,365 - Deposito (miliar Rp) 4,857 4,908 4,855 4,697 5,110 5,044 5,344 5,631 6,188 Kredit - berdasarkan lokasi kantor (miliar Rp) 6,586 7,104 7,543 7,989 8,052 8,667 9,218 9,138 9,300 - Modal Kerja 2,619 2,815 3,081 3,258 3,354 3,661 3,926 3,878 3,931 - Investasi 935 1,137 1,135 1,132 1,112 1,140 1,203 1,162 1,171 - Konsumsi 3,033 3,152 3,327 3,599 3,586 3,866 4,089 4,098 4,197 Loan to Deposit Ratio (%) 47.36 51.08 54.23 57.44 52.05 54.94 57.24 54.28 53.13 NPL Kredit - berdasarkan lokasi kantor - Gross (%) 3.64 6.34 5.57 4.67 4.91 4.55 4.57 1.98 2.50 Kredit UMKM (miliar Rp) 5,806 6,107 6,542 6,927 6,948 7,502 7,934 7,997 8,140 Kredit Mikro (<50 juta) (miliar Rp) 2,568 2,650 2,754 2,848 2,852 2,956 3,031 3,017 3,048 - Modal Kerja 440 463 482 503 529 605 644 665 657 - Investasi 217 223 216 199 202 194 211 218 221 - Konsumsi 1,912 1,964 2,056 2,146 2,121 2,157 2,177 2,134 2,170 Kredit Kecil (Rp50 juta < X < Rp500 juta) (miliar Rp) 1,898 1,991 2,135 2,269 2,297 2,520 2,774 2,838 2,955 - Modal Kerja 809 864 920 949 996 1,073 1,151 1,182 1,206 - Investasi 228 232 263 253 245 228 246 230 245 - Konsumsi 860 895 953 1,067 1,057 1,219 1,377 1,426 1,503 Kredit Menengah (Rp500 juta < X < Rp5 miliar) (miliar Rp) 1,340 1,466 1,653 1,811 1,799 2,026 2,130 2,142 2,137 - Modal Kerja 863 942 1,092 1,164 1,128 1,246 1,299 1,307 1,328 - Investasi 222 231 243 273 281 308 334 335 322 - Konsumsi 254 292 318 374 390 472 497 501 487 NPL Kredit UMKM Gross (%) 2.56 3.05 2.65 2.26 2.63 2.41 3.40 2.09 2.59

Bank Perkreditan Rakyat

Total Aset (miliar Rp) 1,175 1,266 1,353 1,454 1,491 1,577 1,660 1,712 1,735 DPK (miliar Rp) 878 939 1,000 1,067 1,128 1,146 1,162 1,183 1,230 - Tabungan (miliar Rp) 236 257 284 353 361 379 372 391 395 - Deposito (miliar Rp) 642 681 716 715 768 767 790 792 834 Kredit (miliar Rp) 901 988 1,063 1,070 1,132 1,255 1,345 1,337 1,374 - Modal Kerja 392 414 455 465 483 504 546 572 569 - Investasi 61 68 83 87 102 111 115 118 120 - Konsumsi 448 506 525 518 547 641 684 647 685 Loan to Deposit Ratio (%) 102.58 105.27 106.26 100.26 100.32 109.53 115.75 113.05 111.72 NPL Gross (%) 10.60 9.04 8.47 7.86 8.05 7.24 6.71 6.33 7.36

vii Kata Pengantar

Kata Pengantar

Puji dan syukur kami panjatkan ke hadirat Illahi Robbi karena atas rahmat dan karunia-Nya, Laporan Perkembangan Perekonomian Daerah Istimewa Yogyakarta Triwulan I-2009 yang sebelumnya diterbitkan dengan judul Kajian Ekonomi Regional (KER) Daerah Istimewa Yogyakarta, dapat hadir di tangan pembaca. Laporan ini yang kami buat dengan format baru, selain dimaksudkan untuk memenuhi kebutuhan intern Bank Indonesia, juga diharapkan dapat memenuhi kebutuhan pihak ekstern (external stakeholders) terhadap informasi perkembangan ekonomi regional, maupun perkembangan moneter, perbankan dan sistem pembayaran, serta informasi beberapa hasil survei yang kami lakukan.

Tidaklah berlebihan kiranya, apabila kami sampaikan bahwa Laporan Perkembangan Perekonomian Daerah Istimewa Yogyakarta ini merupakan salah satu publikasi dengan informasi yang relatif lengkap mengenai indikasi makro perekonomian suatu daerah. Di samping itu, laporan ini diharapkan dapat menjadi bahan pertimbangan bagi Pemerintah Daerah, Dinas terkait atau stakeholders lainnya dalam mengambil kebijakan.

Sehubungan dengan hal tersebut, atas nama Bank Indonesia Yogyakarta, pada kesempatan ini kami menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyediaan data dan informasi yang diperlukan. Kami menyadari bahwa masih terdapat beberapa pihak yang belum sepenuhnya memiliki persepsi yang sama mengenai pentingnya informasi/data ekonomi daerah, terbukti dari masih dijumpainya kendala dalam survei-survei yang kami lakukan maupun terlambatnya penyampaian data yang kami perlukan. Oleh karena itu kami berharap agar hubungan yang lebih baik dapat terjalin di masa mendatang. Terlepas dari hal itu, kami juga mengharapkan masukan dari berbagai pihak untuk lebih meningkatkan kualitas kajian ini, sehingga dapat memberikan manfaat yang lebih besar.

Semoga Tuhan Yang Maha Pemurah senantiasa melimpahkan ridho-Nya dan memberikan kemudahan kepada kita semua dalam mengupayakan hasil kerja yang lebih baik.

Yogyakarta, Mei 2009 BANK INDONESIA YOGYAKARTA

viii

Daftar Isi

Daftar Isi

ABSTRAKSI ... v

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GRAFIK ... xii

RINGKASAN EKSEKUTIF ... 1

BAB 1 PERKEMBANGAN MAKROEKONOMI ... 5

1. Sisi Permintaan ... 5

1.1 Konsumsi ... 6

1.2 Investasi ... 8

1.3 Kegiatan Ekspor Impor ... 9

2. Sisi Penawaran ... 10

2.1. Sektor Pertanian ... 11

2.2. Sektor Perdagangan, Hotel dan Restoran ... 12

2.3. Sektor Industri Pengolahan ... 14

3.4. Sektor Keuangan, Persewaan dan Jasa Perusahaan ... 14

3.5. Sektor Bangunan ... 15

3.6. Sektor Pengangkutan dan Komunikasi ... 16

3.7. Sektor Penggalian ... 16

3.8. Sektor Listrik ... 17

3.9 Sektor Jasa-jasa ... 17

Boks : Pertumbuhan Ekonomi dan Penyerapan Tenaga Kerja di DIY ... 18

BAB 2 PERKEMBANGAN INFLASI ... 23

1. Inflasi Triwulanan ... 24

2. Pantauan Terhadap Harga Komoditas Bahan Makanan Utama ... 27

3. Inflasi Tahunan (yoy) ... 28

BAB 3 PERKEMBANGAN PERBANKAN ... 30

1. Perkembangan Kelembagaan ... 30

2. Perkembangan Kinerja ... 31

3. Perkembangan Bank Umum ... 36

2.1. Kelembagaan ... 36

ix

Daftar Isi

Daftar Isi

2.3. Penghimpunan Dana ... 38

2.4. Penyaluran dan Kualitas Kredit ... 39

2.5. Kredit UMKM ... 41

2.6.Undisbursed Loans ... 41

2.7. Kredit Properti ... 42

2.8. Fungsi Intermediasi, Likuiditas dan Profitabilitas ... 42

3. Perkembangan Bank Perkreditan Rakyat ... 43

3.1. Kelembagaan ... 43

3.2. Aset ... 43

3.3. Penghimpunan Dana ... 45

3.4. Penyaluran dan Kualitas Kredit ... 45

3.5. Fungsi Intermediasi ... 46

4. Perkembangan Perbankan Syariah ... 47

4.1. Aset ... 47

4.2. Penghimpunan Dana ... 47

4.3. Penyaluran dan Kualitas Pembiayaan ... 48

4.4. Fungsi Intermediasi ... 49

Boks : Survei : Efektifitas transmisi Kebijakan Penurunan BI Rate ... 50

BAB 4 PERKEMBANGAN SISTEM PEMBAYARAN ... 54

1. Sistem Pembayaran Tunai ... 54

1.1. Aliran Uang Masuk (Cash Inflow) dan Aliran Uang Keluar (Cash Outflow) 54 1.2. Penukaran Uang ... 55

1.3. Pemberian Tanda Tidak Berharga (PTTB) ... 56

1.4. Temuan Uang Palsu ... 57

2. Sistem Pembayaran Non Tunai ... 58

1.1. Kliring ... 59

1.2. Bank Indonesia-Real Time Gross Settlement (BI-RTGS) ... 59

BAB 5 KEUANGAN DAERAH ... 60

1. Prospek Keuangan Daerah ... 60

2. Pendapatan Daerah Bantul ... 62

3. Belanja Daerah Bantul ... 62

x

Daftar Isi

Daftar Isi

BAB 6 KETENAGAKERJAAN ... 66

1. Amngka Pengangguran ... 66

2. Angkatan Kerja ... 68

3. Mencari Pekerjaan ... 71

5. Lowongan Kerja ... 72

6. Jumlah Perusahaan ... 73

7. Upah Minimum Provinsi ... 73

8. Transmigrasi ... 74

BAB 7 PROSPEK EKONOMI ... 76

1. Perkiraan Pertumbuhan Ekonomi ... 76

2. Perkiraan Inflasi Triwulanan ... 77

3. Perkiraan Inflasi Bulanan ... 79

LAMPIRAN: 1. PDRB DIY Menurut Sektor Atas Dasar Harga Konstan Tahun 2000 ... 85

2. PDRB DIY Menurut Sektor Atas Dasar Harga Berlaku ... 86

3. Realisasi APBD Pemerintah Propinsi/Kabupaten/Kota ... 87

4. Indikator Perbankan - Propinsi DIY ... 88

5. Indikator Bank Umum - Propinsi DIY ... 90

6. Indikator Bank Umum - Kabupaten Bantul ... 91

7. Indikator Bank Umum - Kabupaten Gunungkidul ... 92

8. Indikator Bank Umum - Kabupaten Kulonprogo ... 93

9. Indikator Bank Umum - Kabupaten Sleman ... 94

10. Indikator Bank Umum - Kota Yogyakarta ... 95

11. Indikator BPR - Propinsi DIY ... 96

12. Indikator BPR - Kabupaten Bantul ... 96

13. Indikator BPR - Kabupaten Gunungkidul ... 97

14. Indikator BPR - Kabupaten Kulonprogo ... 97

15. Indikator BPR - Kabupaten Sleman ... 98

16. Indikator BPR - Kota Yogyakarta ... 98

17. Laporan Survei Konsumen ... 99

18. Laporan Survei Penjualan Eceran ... 103

19. Laporan Survei Kegiatan Dunia Usaha ... 107

xi

Daftar tabel

Daftar Tabel

Tabel 1.1. PDRB Sisi Permintaan. ... 6

Tabel 1.2. PDRB Sisi Penawaran ... 11

Tabel 1.3. Produksi Padi dan Palawija ... 12

Tabel 2.1. Inflasi Menurut Kelompok ... 24

Tabel 2.2. Perkembangan Laju Inflasi Tahunan ... 26

Tabel 2.3. Andil Sub Kelompok/Kelompok Komoditas Terhadap Inflasi Trw I -09 ... 29

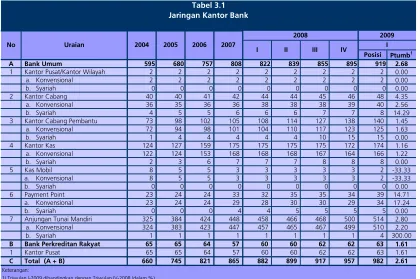

Tabel 3.1. Jaringan Kantor Perbankan ... 31

Tabel 3.2. Aset Perbankan ... 32

Tabel 3.3. Dana Pihak Ketiga Perbankan ... 33

Tabel 3.4. Kredit Perbankan ... 34

Tabel 3.5. Loan to Deposit Ratio Perbankan ... 35

Tabel 3.6. Jumlah Kantor Pelayanan Bank Umum ... 36

Tabel 3.7. Indikator Bank Umum ... 37

Tabel 3.8 Dana Pihak Ketiga Bank Umum ... 38

Tabel 3.9 Kredit Bank Umum ... 39

Tabel 3.10. Kredit UMKM Bank Umum ... 40

Tabel 3.11. Aset Bank Perkreditan Rakyat ... 44

Tabel 3.12. Dana Pihak Ketiga Bank Perkreditan Rakyat ... 44

Tabel 3.13. Kredit Bank Perkreditan Rakyat ... 46

Tabel 3.14.Loan to Deposit Ratio (LDR) Bank Perkreditan Rakyat ... 47

Tabel 3.15. Indikator Perbankan Syariah ... 48

Tabel 4.1. Indikator Sistem Pembayaran Tunai ... 55

Tabel 4.2. Penukaran Uang Pecahan Kecil ... 56

Tabel 4.3. Pemberian Tanda Tidak Berharga (PTTB) ... 57

Tabel 4.4. Temuan Uang Palsu yang Dilaporkan ... 58

Tabel 4.5. Indikator Sistem Pembayaran Non Tunai ... 59

Tabel 5.1. Rencana APBD 2009 ... 62

Tabel 5.2. Realisasi APBD Bantul ... 63

Tabel 6.1. Pengangguran Terbuka ... 69

Tabel 6.2. Angkatan Kerja ... 70

Tabel 6.3. Indikator Sektoral Penduduk Bekerja ... 71

Tabel 6.4. indikator Status Penduduk Bekerja ... 71

Tabel 6.5. Pencari Kerja dan Lowongan ... 72

Tabel 6.6. Jumlah Perusahaan ... 74

Tabel 6.7. Transmigrasi ... 76

Tabel 7.1. Perkiraan Laju Pertumbuhan Ekonomi ... 78

Tabel 7.2. Perkiraan Inflasi Triwulanan ... 79

xii

Daftar Grafik

Daftar Grafik

Grafik 1.1. Indeks Keyakinan Konsumen ... 7

Grafik 1.2. Indeks Kondisi Saat ini ... 7

Grafik 1.3. Indeks Ekspektasi Konsumen ... 8

Grafik 1.4. Indeks Survei Penjualan Eceran ... 8

Grafik 1.5. Perkembangan Jumlah Mobil di DIY ... 8

Grafik 1.6. Perkembangan Jumlah Motor di DIY ... 8

Grafik 1.7. Pertumbuhan Konsumsi Semen ... 8

Grafik 1.8. Kredit Konsumsi ... 9

Grafik 1.9. Konsumsi Semen ... 9

Grafik 1.10 Ekspektasi Kegiatan Duni Usaha ... 9

Grafik 1.11 SPE Komoditi Bahan Konstruksi ... 9

Grafik 1.12 Pertumbuhan Kredit Investasi ... 10

Grafik 1.13 Perkembangan Nilai Ekspor ... 10

Grafik 1.14 Perkembangan Volume Ekspor ... 10

Grafik 1.15 Nilai Ekspor DIY menurut Negara Tujuan ... 11

Grafik 1.16 Volume Ekspor DIY menurut Negara Tujuan ... 11

Grafik 1.17 Perkembangan Nilai Impor ... 11

Grafik 1.18 Perkembangan Volume Impor ... 11

Grafik 1.19 Komposisi Nilai Impor ... 11

Grafik 1.20 Komposisi Volume Impor ... 11

Grafik 1.21 Perkembangan Wisnu ... 14

Grafik 1.22 Perkembangan Wisman ... 14

Grafik 1.23 Arus Penerbangan Adisujipto ... 14

Grafik 1.24 Penerbangan Adisujipto ... 14

Grafik 1.25 Outstanding dan NPLs Sektor Perdagangan ... 15

Grafik 1.26 Outstanding dan NPLs Kredit Sektor Industri ... 16

Grafik 1.27 Oustanding dan NPLs Total Kredit ... 16

Grafik 1.28 Perkembangan Kegiatan Perbankan di DIY ... 16

Grafik 1.29 Outstanding dan NPLs Kredit Sektor Bangunan ... 17

Grafik 1.30 Outstanding dan NPLs Kredit Sektor Transportasi ... 18

Grafik 1.31 Outstanding dan NPLs Kredit Sektor Jasa... ... 19

Grafik 2.1. Angka Inflasi Kota Yogyakarta ... 25

Grafik 2.2. Inflasi Kota Yogyakarta dan Inflasi Nasional ... 25

Grafik 2.3. Angka Inflasi Beberapa Kota ... 28

Grafik 2.4. Stok Beras Bulog ... 28

xiii

Daftar Grafik

Daftar Grafik

Grafik 2.6. Perkembangan Haarga Sembako ... 29

Grafik 3.1. Indikator Perbankan ... 33

Grafik 3.2. Indikator Bank Umum ... 38

Grafik 3.3. Perkembangan Non Performing Loans Perbankan Menurut Sektor ... 41

Grafik 3.4. Undisbursed Loans Bank Umum ... 42

Grafik 3.5. Penyebaran Jaringan Kantor BPR ... 44

Grafik 3.6. Indikator BPR ... 46

Grafik 3.7. Indikator Perbankan Syariah ... 48

Grafik 4.1. Aliran Kas dan PTTB ... 56

Grafik 4.2. Transaksi Kliring ... 57

Grafik 4.3. Transaksi BI-RTGS ... 57

Grafik 6.1. PerbandinganTingkat Pengangguran DIY dan Nasional ... 68

Grafik 6.2. Jumlah Pengangguran Terbuka ... 68

Grafik 7.1. Perkiraan Laju Pertumbuhan Ekonomi ... 78

Ringkasan Eksekutif 1

RINGKASAN EKSEKUTIF

Pada triwulan I 2009, gejolak perekonomian global mulai berimbas pada perkembangan ekonomi nasional yang juga tercermin pada perkembangan ekonomi Daerah Istimewa

Yogyakarta. Beberapa indikator perekonomian nasional yang juga tercermin pada indikator

perekonomian DIY mengalami penurunan, walaupun sebagian membaik. Perekonomian DIY diperkirakan tumbuh sebesar 4,29% (y-o-y), relatif stabil dibandingkan dengan pertumbuhan triwulan I 2008. Di sisi harga-harga, tekanan inflasi baik dari sisi permintaan maupun penawaran melemah, dengan angka yang relatif rendah. Sementara itu, disisi ketenagakerjaan perkembangannya sedikit memburuk dengan adanya PHK yang meningkat, namun tidak seburuk di level nasional. Di bidang perbankan, kegiatan di sektor perbankan dan keuangan, termasuk di sistem pembayaran menunjukkan perkembangan dan kinerja yang sedikit melambat, yang antara lain dipengaruhi oleh kondisi perekonomian yang masih

menghadapi tekanan. Secara keseluruhan, risiko likuiditas dan risiko pasar perbankan di DIY

masih dapat tertangani dengan baik.

Pertumbuhan ekonomi

Perekonomian DIY diperkirakan tumbuh sebesar 4,29% (yoy), lebih rendah dibandingkan

dengan pertumbuhan triwulan I 2008 (10,26%) dan juga triwulan IV 2008 (4,91%). Di sisi

permintaan, sumber pertumbuhan ekonomi adalah konsumsi dan investasi. Pertumbuhan

konsumsi hanya mengalami sedikit penurunan yang antara lain dipengaruhi oleh tertahannya

penurunan daya beli lebih dalam karena pertumbuhan NTP petani yang masih positif,

lancarnya penyaluran BLT, dan juga inflasi yang relatif terjaga, walaupun disisi lain PHK sedikit

meningkat dan sebagian konsumen menahan konsumsinya. Investasi dipengaruhi oleh

permintaan domestik dan internasional yang secara umum menurun diperkirakan sedikit

tumbuh rendah. Kegiatan ekspor-impor melambat, namun perlambatan pertumbuhan impor

jauh lebih cepat. Sementara itu, di sisi penawaran, searah dengan perkembangan di sisi

permintaan, perlambatan pertumbuhan terjadi pada sektor industri, keuangan serta

pengangkutan dan komunikasi. Sektor perdagangan, hotel dan pariwisata diperkirakan hanya

sedikit tumbuh melambat, antara lain karena sektor ini lebih tergantung pada konsumen

domestik. Sedangkan sektor pertanian pertumbuhannya sedikit melambat karena mundurnya

sebagian masa tanam.

Inflasi

Tekanan terhadap harga-harga di kota Yogyakarta pada triwulan I-2009 menurun

Ringkasan Eksekutif

2

stabil dibandingkan dengan triwulan IV-2008. Inflasi pada triwulan laporan (q-t-q) sebesar

0,59%, turun tajam dibandingkan triwulan yang sama tahun sebelumnya (2,82%), dan relatif

stabil dibandingkan dengan triwulan IV-2008 (0,59%). Sumber utama tekanan inflasi di

triwulan laporan adalah pada kelompok makanan jadi, sandang dan bahan makanan.

Sementara itu, faktor yang mempengaruhi inflasi antara lain adalah kenaikan biaya produksi

pada produk-produk minuman tidak beralkohol, kenaikan cukai yang berdampak pada

kenaikan harga rokok dan minuman beralkhohol, kenaikan harga emas dipasaran

internasional,kenaikan harga kendaraan bermotor, dan gangguan pasokan pada beberapa

komoditas bahan makanan. Secara umum tekanan terhadap harga rendah, karena harga

beberapa komoditas justru mengalami deflasi dan di sisi lain tekanan dari sisi permintaan

relatif rendah yang antara lain diindikasikan juga oleh respon kebijakan BI menurunkan suku

bunga BI rate. Dengan perkembangan terakhir, inflasi tahunan (y-o-y) di kota Yogyakarta

kembali menunjukkan trend yang menurun, yaitu 7,91%, turun dibandingkan dengan

periode waktu yang sama pada tahun sebelumnya (9,04%) dan triwulan sebelumnya

(9,88%). Untuk keseluruhan tahun, inflasi DIY diperkirakan cukup rendah dan di bawah

rata-rata historisnya.

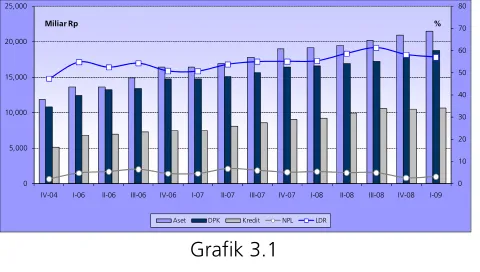

Perbankan

Perkembangan kelembagaan, kegiatan usaha dan kinerja perbankan di DIY sampai dengan

akhir bulan Maret 2009 menunjukkan perkembangan yang relatif normal. Kelembagaan

perbankan mengalami peningkatan sebanyak 25 layanan bank. Asset meningkat 2,48%

(q-t-q) yang dilihat dari sisi pasiva peningkatan antara lain bersumber dari peningkatan

penghimpunan Dana Pihak Ketiga (DPK) 3,97% (q-t-q). Sementara dari sisi aktiva

peningkatan asset antara lain bersumber dari peningkatan penyaluran kredit 1,89% (q-t-q).

Sumber peningkatan penghimpunan dana masyarakat di bank antara lain adalah peningkatan

simpanan perusahaan swasta dan deposan individual. Adapun faktor yang mempengaruhi

antara lain adalah alternatif berinvestasi di perbankan masih menarik dan aman dibandingkan

dengan alternatif lainnya, seperti di pasar modal yang kinerjanya terganggu sebagai dampak

krisis keuangan global, dan di sisi lain imbal hasil DPK, khususnya deposito masih dianggap

memberikan keuntungan. Sementara itu, penyaluran kredit bank yang berlokasi di DIY, di

tengah-tengah kekhawatiran peningkatan risiko dunia usaha, meningkat 1,89% (q-t-q).

Dengan perkembangan tersebut rasio penyaluran kredit terhadap dana yang dihimpun bank

(LDR) di Jakarta pada akhir Maret 56,98%, turun dibandingkan triwulan sebelumnya

(58,14%). LDR yang relatif rendah dipengaruhi oleh tingginya dana yang masuk di DIY,

Ringkasan Eksekutif 3 perekonomian di DIY yang lebih didominasi oleh sektor non tradabale berdampak pada daya

serap terhadap kredit yang relatif terbatas. Dari sisi kinerja, performance kredit yang

disalurkan walaupun menurun namun masih relatif baik, sebagaimana tercermin pada angka

NPLs Gross yang rendah (3,12%). Dari sisi kredit mikro, kecil dan menengah (MKM)

penyaluran di DIY cukup tinggi. Secara keseluruhan, risiko likuiditas dan risiko pasar

perbankan di DIY masih dapat tertangani dengan baik.

Sistem Pembayaran

Perkembangan kegiatan sistem pembayaran tunai dan non tunai di wilayah DIY pada triwulan

laporan relatif menurun. Dibandingkan dengan triwulan sebelumnya, transaksi pembayaran

tunai melambat, namun penurunan cash out flow lebih cepat sehingga net cash inflow naik

dari Rp 173 miliar menjadi Rp 261 miliar. Dari sisi penukaran terjadi peningkatan transaksi

namun masih dalam batas normal dengan jumlah transaksi Rp. 11,4 miliar. Pada triwulan

laporan tersebut jumlah uang yang di PTTB-kan (Pemberian Tanda Tidak Berharga) Rp 142,0

miliar, turun dari triwulan sebelumnya Rp. 299 miliar. Secara keseluruhan posisi kas di BI

mencapai Rp 1.146 miliar, naik dari triwulan sebelumnya (Rp 505,0 miliar). Di sisi pembayaran

non tunai, nilai nominal transaksi melalui RTGS maupun kliring juga menurun. Rata-rata net

incoming transfer perbulan Rp. 1.296 miliar, turun dari triwulan sebelumnya Rp 3.140 miliar.

Untuk nilai nominal rata-rata harian kliring pada triwulan laporan hanya sebesar Rp 32 miliar,

lebih rendah dari triwulan sebelumnya Rp 36 miliar. Faktor yang mempengaruhi penurunan

nilai transaksi baik tunai maupun non tunai diperkirakan adalah aktifitas perekonomian yang

sedikit melambat di triwulan laporan. Sementara itu, pada triwulan laporan, temuan uang

palsu Rp 52,7 miliar, meningkat dibandingkan dengan triwulan sebelumnya Rp 26,0 juta.

Keuangan Daerah

Kinerja perekonomian yang menurun pada triwulan I-2009 diperkirakan memberikan dampak

pada realisasi yang lebih rendah dari Anggaran Pendapatan dan Belanja Daerah (APBD)

Gabungan di DIY. Walaupun angka realisasi masih terbatas, namun demikian

memperhatikan besaran angka APBD gabungan 2009 yang lebih rendah dibandingkan

dengan angka realisasi APBD 2008 menunjukkan bahwa di sektor keuangan Pemerintah

Daerah pada tahun 2009 ini perannya akan sedikit menurun ataupun dimungkinkan tetap.

Rencana pendapatan mengalami penurunan sebesar 6,63%, sedangkan rencana belanja

mengalami penurunan sebesar 0,39%. Hal ini disebabkan oleh prakiraan turunnya

pendapatan asli daerah (-11,30%) dan lain-lain pendapatan yang sah (-40,14%). Penurunan

Ringkasan Eksekutif

4

penurunan penerimaan pajak kendaraan bermotor sejalan dengan penurunan penjualan

kendaraan bermotor baru. Dari sisi belanja, khususnya belanja modal yang semakin menurun

akan berdampak pada melemahnya peran APBD dalam menstimulus perekonomian Daerah.

Ketenagakerjaan

Hasil Survei Angkatan Kerja Nasional (Sakernas) menunjukkan bahwa Tingkat Pengangguran

Terbuka (TPT) di Provinsi DIY pada Agustus 2008 sebesar 5,38%, turun dibandingkan dengan

keadaan Agustus 2007 (6,10%), dan Februari 2008 (6,04%). Jumlah penganggur terbuka di

Provinsi DIY pada Agustus 2008 diperkirakan sebesar 108 ribu orang, berkurang sekitar 7 ribu

orang bila dibandingkan keadaan Agustus 2007 yang sebesar 115 ribu orang.Variasi TPT

antar kabupaten/kota di Provinsi DIY pada Agustus 2008 menunjukkan bahwa TPT tertinggi

terjadi di Kota Yogyakarta (7,85%) dan yang terendah di Kabupaten Gunungkidul (3,29%).

Namun secara absolut (jumlah) yang terbanyak penganggurnya terdapat di Kabupaten

Sleman (39 ribu orang) dan yang paling sedikit di Kabupaten Kulonprogo (8 ribu orang). Di

seluruh kabupaten/kota TPT menunjukkan penurunan pada periode Agustus 2007-Agustus

2008.Pada Agustus 2008, penduduk yang bekerja kurang dari 35 jam seminggu (setengah

pengangguran) sebesar 25% dari orang yang bekerja. Jika dihitung jumlahnya mencapai

sekitar 473 ribu orang. Lebih dari separohnya (14%) tergolong ”setengah pengangguran

sukarela” dan selebihnya (11%) tergolong ”setengah pengangguran terpaksa”. Kondisi

setengah pengangguran ini mengalami penurunan dibandingkan pada Agustus 2007 yang

menujukkan angka ”setengah pengangguran” 28%, ”setengah pengangguran sukarela”

15%, dan ”setengah pengangguran terpaksa” 13%. Pada Agustus 2008 sekitar 65,2%

tenaga kerja tersebut bekerja pada sektor informal.

Prospek Makroekonomi Daerah

Perekonomian DIY triwulan II-2009 diprakirakan tumbuh 7,48% (yoy), lebih tinggi dibanding

triwulan yang sama pada tahun sebelumnya yang terkontraksi 1,29% (yoy) dan triwulan

I-2009 yang diprakirakan tumbuh 4,26% (yoy). Sub sektor pariwisata sebagai penunjang sektor

dominan DIY (Sektor Pengangkutan dan Komunikasi dan sektor Perdagangan, Hotel &

Restoran) diprakirakan akan memberi dorongan positif bagi kinerja ekonomi DIY selama

triwulan II-2009. Di sektor pertanian diperkirakan akan tumbuh lebih tinggi. Sektor Bangunan

diprakirakan akan tumbuh rendah. Di sektor keuangan, nilai tambahnya diperkirakan akan

Ringkasan Eksekutif 5 Peningkatan harga yang relatif rendah diprakirakan masih berlanjut pada triwulan II-2009.

Secara tahunan, inflasi triwulan II-2009 diprakirakan 8,77% (yoy) atau akan lebih rendah

dibanding triwulan II-2008 yang mencapai 10,44% (yoy). Secara triwulanan, tekanan

kenaikan harga diprakirakan sebesar 1,07% (qtq), lebih tinggi dibanding tekanan harga yang

terjadi triwulan I-2009 yang mencapai 0,59% (qtq), namun lebih rendah dibandingkan

dengan triwulan yang sama tahun sebelumnya (3,39%).

Faktor risiko yang dapat mendorong peningkatan inflasi kota Yogyakarta, diantaranya adalah

imported inflation dan menguatnya tekanan dari sisi permintaan menghadapi tahun ajaran

baru dan menghadapi liburan panjang anak sekolah. Sementara itu, faktor yang dapat

menghambat kenaikan harga-harga antara lain adalah pasokan dan stock komoditi bahan

pangan yang relatif tercukupi dan daya beli masyarakat yang relatif tidak cukup kuat

Bab 1 – Perkembangan Makroekonomi

6

BAB 1

PERKEMBANGAN MAKROEKONOMI

Pada triwulan I 2009, gejolak perekonomian global secara pasti mulai berimbas pada perkembangan ekonomi nasional yang juga tercermin pada perkembangan ekonomi Daerah Istimewa Yogyakarta. Perekonomian DIY diperkirakan tumbuh sebesar 4,29% (yoy), lebih rendah dibandingkan dengan pertumbuhan triwulan I 2008 (10,26%) dan juga triwulan IV 2008 (4,91%). Di sisi permintaan, sumber pertumbuhan ekonomi adalah konsumsi dan investasi. Pertumbuhan konsumsi hanya mengalami sedikit penurunan yang antara lain dipengaruhi oleh tertahannya penurunan daya beli lebih dalam karena pertumbuhan NTP petani yang masih positif, lancarnya penyaluran BLT, dan juga inflasi yang relatif terjaga, walaupun disisi lain PHK sedikit meningkat dan sebagian konsumen menahan konsumsinya. Investasi dipengaruhi oleh permintaan domestik dan internasional yang secara umum menurun diperkirakan sedikit tumbuh rendah. Kegiatan ekspor-impor melambat, namun perlambatan pertumbuhan impor jauh lebih cepat. Sementara itu, di sisi penawaran, searah dengan perkembangan di sisi permintaan, perlambatan pertumbuhan terjadi pada sektor industri, keuangan serta pengangkutan dan komunikasi. Sektor perdagangan, hotel dan pariwisata diperkirakan hanya sedikit tumbuh melambat, antara lain karena sektor ini lebih tergantung pada konsumen domestik. Sedangkan sektor pertanian pertumbuhannya sedikit melambat karena mundurnya sebagian masa tanam.

SISI PERMINTAAN

Bab 1 – Perkembangan Makroekonomi 7

Konsumsi

Pada triwulan I 2009, konsumsi tumbuh 2,51% (yoy), sedikit turun dibandingkan dengan triwulan yang sama tahun sebelumnya (2,67%) maupun triwulan IV 2008 (3,54%). Faktor yang mempengaruhi perlambatan pertumbuhan konsumsi antara lain adalah daya beli masyarakat yang relatif tetap namun di sisi lain sebagian konsumen menahan untuk berkonsumsi, dan keyakinan konsumen terhadap kondisi perekonomian yang cenderung lebih pesimistis. Dari sisi pemerintah, belanja konsumsi pemerintah diperkirakan masih rendah namun meningkat dibandingkan dengan periode waktu yang sama pada tahun sebelumnya.

Beberapa indikator mengkonfirmasi terjadinya perlambatan konsumsi masyarakat tersebut. Hasil survei yang dilakukan Bank Indonesia mendukung perlambatan peningkatan pertumbuhan konsumsi tersebut. Indeks keyakinan Survei Konsumen BI (SK-BI) menunjukkan optimisme konsumen yang menurun terhadap kondisi perekonomian. Penurunan tersebut terjadi baik dari sisi keyakinan konsumen terhadap kondisi ekonomi saat ini maupun ekspektasi konsumen terhadap kondisi ekonomi 6 bulan yang akan datang. Survei Bank Indonesia lainnya, yaitu survei penjualan eceran menunjukkan stance pertumbuhan yang melambat (Grafik 1.1 s.d. 1.4)

Grafik 1.1 Indeks Keyakinan Konsumen

(Survei Konsumen – BI)

Grafik 1.2 Indeks Kondisi Saat Ini (SK– BI)

% (yoy)

yoy qtq Andil

(qtq) Pangsa Nilai

1

1 Konsumsi Rumah Tangga 2.67 2.32 4.46 3.54 3.25 2.51 -0.62 -0.28 42.46 2,141 2 Konsumsi Pemerintah 6.37 -0.33 21.44 5.19 7.74 -5.67 -23.98 -0.39 19.86 1,001 3 Investasi (PMTB) -9.20 -0.56 6.51 18.21 4.27 17.20 -14.04 -4.66 27.16 1,370 4 Lainnya 104.10 -20.32 -8.48 -82.91 10.24 2.15 1674.04 10.44 10.52 531

10.26 -1.35 6.59 4.91 5.02 4.29 5.10 5.10 100.00 5,042

Keterangan:

Bab 1 – Perkembangan Makroekonomi

8

Grafik 1.3 Indeks Ekspektasi Konsumen

(SK– BI)

Grafik 1.4 Survei Penjualan Eceran – BI

Searah dengan hasil survei, beberapa prompt indikator konsumsi juga terpantau

tumbuh melambat. Perlambatan pertumbuhan prompt indikator konsumsi antara lain

tercermin pada penurunan pertumbuhan khususnya jumlah mobil dan motor yang terpantau dari data yang tercatat di Kepolisian Daerah DIY, perlambatan pertumbuhan penjualan semen, peningkatan jumlah tunggakan listrik dan adanya informasi dari asosiasi yang meyatakan penjualan property perumahan di DIY sedang lesu.

Grafik 1.5 Perkembangan mobil di DIY Grafik 1.6 Perkembangan Motor di DIY

Grafik 1.7 Pertumbuhan Konsumsi Semen

Perlambatan pertumbuhan dikonfirmasi oleh perlambatan pertumbuhan pembiayaan dari bank maupun non bank. Outstanding kredit konsumsi yang disalurkan tumbuh melambat. Outstanding kredit konsumsi pada akhir Maret 2009 mencapai Rp 4.881,9 miliar, atau tumbuh 18,10%, y-o-y. Pada posisi yang sama tahun sebelumnya outstanding kredit naik 18,25% (yoy).

Bab 1 – Perkembangan Makroekonomi 9

Grafik 1.8 Kredit Konsumsi Grafik 1. 9 Konsumsi Semen

Investasi

Investasi pada triwulan I 2009 diperkirakan tumbuh 7,32% (yoy), lebih tinggi dibandingkan dengan triwulan yang sama tahun sebelumnya namun lebih rendah dibandingkan dengan triwulan IV 2008 (18,21%). Faktor yang mempengaruhi investasi masih tumbuh relatif rendah antara lain adalah kondisi pasar domestik dan internasional yang tertekan. Pertumbuhan investasi yang relatif rendah tersebut terutama berasal dari investasi bangunan. Indikasi ini antara lain tercermin dari perkembangan kredit untuk properti yang melambat sebesar negatif 0,03% (yoy), dan beberapa prompt indikator investasi bangunan seperti penurunan penjualan semen (Grafik 1.9).

Dari sisi survei, perkembangan investasi di triwulan laporan tercermin dari hasil survei SKDU dan SPE. Indeks Saldo Bersih Tertimbang ekspektasi dunia usaha terhadap kegiatan usaha maupun situasi bisnis (SKDU) masih positif, namun menurun. Sementara itu, melemahnya pertumbuhan investasi bangunan antara lain diindikasikan oleh hasil survei penjualan eceran untuk bahan konstruksi yang tumbuh namun masih lebih rendah dibanding triwulan I 2008.

Grafik 1.10 Ekspektasi Kegiatan Usaha Grafik 1.11 SPE Komoditi Bahan Konstruksi

Dari sisi pembiayaan, dukungan pembiayaan yang berasal dari kredit perbankan

tumbuh melambat. Pada triwulan laporan, sampai dengan akhir bulan Maret 2009

peningkatan kredit investasi yang berlokasi di DIY mencapai 6,37% (yoy), melambat dibandingkan dengan peningkatan kredit pada periode waktu yang sama tahun sebelumnya (21,95%) namun lebih cepat dibandingkan dengan triwulan IV 2008 (4,99%). Sementara itu,

0.00

121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121234567891011121 23

Bab 1 – Perkembangan Makroekonomi

10

investasi daerah yang bersumber dari belanja modal masih relative rendah. Hal ini merupakan hal yang wajar mengingat tahun anggaran 2009 baru dimulai.

Grafik 1.12 Pertumbuhan Kredit Investasi

Kegiatan Ekspor-Impor (Perdagangan Luar Negeri)

Ekspor dari DIY pada triwulan I-2008 diperkirakan tumbuh melambat dibandingkan dengan peningkatan ekspor pada triwulan yang sama pada tahun sebelumnya, namun sedikit meningkat dibandingkan dengan triwulan IV 2008. Kegiatan ekspor dari DIY pada bulan Januari – Februari 2009 menunjukkan data yang lebih rendah dibandingkan dengan ekspor pada periode yang sama tahun sebelumnya, namun mulai membaik dibandingkan dengan periode Oktober – Desember 2008 (Grafik 1.13 dan 1.14). Perlambatan pertumbuhan ekspor ke luar negeri yang didominasi oleh produk manufaktur lebih dipengaruhi oleh pertumbuhan ekonomi dunia yang melambat, terutama perekonomian di negara-negara tujuan ekspor.

Grafik 1.13 Perkembangan Nilai Ekspor Grafik 1.14 Perkembangan Volume Ekspor

Sesuai dengan karakteristik perekonomian DIY, ekspor terbesar adalah Industri dan Kerajinan. Nilai ekspor produk Industri dan Kerajinan DIY mencapai 96,29% dari total nilai ekspor. Sementara itu, berdasarkan negara tujuan ekspor, maka Amerika Serikat merupakan pasar yang terbesar (46,06%), diikuti Jepang (7,30%), Jerman (5,29%) dan Belanda (4,64%).

Bab 1 – Perkembangan Makroekonomi 11

Grafik 1.15 Nilai Ekspor DIY Grafik 1.16 Volume Ekspor DIY

Impor DIY tumbuh lebih cepat, baik dibandingkan dengan periode waktu yang sama

pada tahun sebelumnya maupun dilihat dari trend-nya. Faktor utama yang

mempengaruhi percepatan pertumbuhan impor dari negara lain antara lain perekonomian DIY masih tumbuh positif meskipun melambat.

Grafik 1.17 Nilai Impor Grafik 1.18 Perkembangan Volume Impor

Impor dalam konteks perdagangan internasional, baik di sisi nilai maupun

volumenya masih didominasi oleh impor bahan baku. Faktor yang mempengaruhi

tingginya impor bahan baku terutama adalah tingginya ketergantungan penggunaan bahan baku impor di dalam proses produksi sebagian besar industri di DIY. Pada beberapa kelompok industri, seperti di industri textile misalnya, ketergantungan pada impor bahan baku yang sangat tinggi.

Grafik 1.19 Komposisi Nilai Impor Grafik 1.20 Komposisi Volume Impor

Bab 1 – Perkembangan Makroekonomi

12

SISI PENAWARAN

Perlambatan pertumbuhan di sisi permintaan, khususnya konsumsi, investasi dan ekspor berdampak pada perlambatan pertumbuhan di beberapa sektor ekonomi utama, seperti sektor industri; keuangan; pengangkutan dan komunikasi: dan perdagangan, hotel, pariwisata. Sektor industri merespon perlambatan permintaan dengan penyesuaian produksi yang dilakukan melalui fine tune penggunaan kapasitas dan sebagian lainnya menunda penambahan kapasitas (investasi). Khusus di sektor pertanian perlambatan pertumbuhan lebih disebabkan oleh bergesernya musim tanam di sebagian daerah. Secara keseluruhan perekonomian di triwulan I 2009 tumbuh melambat dengan kualitas pertumbuhan yang belum secara sigifikan berubah. Dari sisi permintaan pendorong utama pertumbuhan ekonomi masih didominasi konsumsi, sementara di sisi sektoral daya dukung pertumbuhan sektor yang banyak menyerap tenaga kerja tumbuh relatif rendah.

Sektor Pertanian

Pada triwulan laporan, kinerja sektor Pertanian secara tahunan diperkirakan tumbuh positif 5,62% (yoy), lebih rendah dibandingkan dengan triwulan yang sama pada tahun sebelumnya yang tumbuh 38,04% (yoy) dan triwulan IV-2008 (8,58%, yoy).

Perlambatan pertumbuhan ini disebabkan musim tanam di sebagian daerah mundur. Dengan kondisi ini, nilai riil PDRB sektor Pertanian pada triwulan laporan diperkirakan mencapai sebesar Rp1.240 miliar dengan pangsa terhadap total PDRB DIY sebesar 24,59%. Pangsa sektor ini merupakan pangsa terbesar.

%(yoy)

yoy qtq Andil

(qtq) Pangsa Nilai 1

1 Pertanian 38.04 -22.26 -1.59 8.58 4.72 5.62 77.06 11.25 24.59 1,240 2 Penggalian -3.11 -1.43 9.35 13.85 4.64 -2.95 -17.59 -0.14 0.64 32 3 Industri Pengolahan 2.05 1.95 3.77 -1.54 1.52 1.45 -2.19 -0.30 12.62 636 4 Listrik, Gas & Air Bersih 6.44 5.66 4.63 5.42 5.53 1.20 -3.79 -0.04 0.86 43 5 Bangunan -8.56 -3.71 11.63 26.43 7.81 -1.96 -46.90 -6.22 6.70 338 6 Perdagangan, Hotel & Restoran 5.33 5.78 6.69 5.13 5.73 2.78 -4.08 -0.87 19.41 979 7 Pengangkutan & Komunikasi 6.69 6.21 6.48 7.05 6.61 4.22 -4.43 -0.48 9.93 501 8 Keuangan, Persewaan & Jasa Perusahaan 8.19 10.31 2.76 1.75 5.63 7.24 4.74 0.44 9.32 470 9 Jasa-jasa 4.65 2.54 18.15 -6.73 4.46 8.24 9.54 1.46 15.93 803

10.26 -1.35 6.59 4.91 5.02 4.29 5.10 5.10 100.00 5,042

Keterangan:

1) PDRB Harga Konstan Tahun 2000 (miliar Rp). *) Angka sementara.

**) Angka sangat sementara. f Angka perkiraan/proyeksi Sumber: BPS Propinsi DIY, diolah.

I

Total

No Sektor

Pertumbuhan PDRB Sisi Penawaran Tabel 1.2

2008

III IV Total

Bab 1 – Perkembangan Makroekonomi 13

Berdasarkan pantauan, dukungan terhadap sektor pertanian terkait dengan

penyediaan sarana produksi, seperti benih dan pupuk relatif lancar. Penyediaan

pupuk, urea oleh PT. Pusri dan pupuk yang lain (PT. Petrokimia) relatif lancar tersedia. Begitu pula dengan benih, khususnya untuk padi juga relatif tidak ada kendala. Namun, musim hujan yang agak terlambat menyebabkan sebagian musim tanam di beberapa daerah mundur.

Di sisi pembiayaan, pembiayaan yang berasal dari bank untuk sektor pertanian relatif rendah. Pembiayaan kredit bank umum pada posisi Maret 2009 Rp222 miliar, atau hanya 2,73% dari total outstanding kredit. Relatif rendahnya outstanding kredit di sektor pertanian ini antara lain dipengaruhi oleh skala usaha per masing-masing petani yang relatif kecil dan risk profile yang relatif lebih tinggi. Data terakhir menunjukkan NPLs kredit di sector pertanian mencapai 1,95%.

Perdagangan, Hotel dan Restoran

Sektor perdagangan hotel dan restoran pada triwulan I 2009 diperkirakan masih tumbuh positif 2,78%(yoy), relatif melambat dibandingkan dengan triwulan yang

sama pada tahun sebelumnya maupun triwulan IV 2008 (5,33%). Masih cukup

postifnya pertumbuhan di sektor perdagangan tidak terlepas dari daya beli yang walaupun terganggu namun sebagian masih relatif cukup baik. Sementara di sektor pariwisata, kunjungan wisatawan masih cukup tinggi, termasuk kegiatan yang terkait dengan MICE. Pertumbuhan perdagangan terpantau dari beberapa prompt indikator, seperti hasil survei, pertumbuhan di sub sektor ini tercermin pada pertumbuhan indeks penjualan eceran yang masih berada di level yang cukup tinggi (grafik 1.11).

ton

No Sektor 2008* 2009**

1 Padi 798,460 760,917

2 Jagung 285,491 267,942

3 Kedelai 35,029 28,082

4 Kacang Tanah 63,218 58,890

5 kacang Hijau 514 586

6 Ubi Kayu 892,885 973,791

7 Ubi Jalar 7,656 7,382

Keterangan:

*) Angka sementara.

**) Angka ramalan

Tabel 1.3

Bab 1 – Perkembangan Makroekonomi

14

Grafik 1.21 Perkembangan Wisnu Grafik 1.22 Perkembangan Wisman

Sub sektor hotel dan restoran tumbuh masih cukup baik, antara lain tercermin pada jumlah kunjungan wisatawan dan tingkat hunian hotel. Jumlah wisatawan yang datang ke Yogjakarta cukup tinggi, demikian pula tingkat hunian hotel di wilayah DIY. Situasi keamanan yang relatif terjaga dan masih tingginya ketergantungan terhadap wisatawan domestik, banyaknya hari libur, dan disisi lain upaya untuk menggaet wisatawan mancanegara juga ditingkatkan, termasuk pembukaan akses langsung penerbangan dari luar negeri tampaknya cukup kuat mendongkrak perkembangan di sub sektor ini. Hal ini terbukti perkembangan wisatawan nusantara dan wisatawan mancanegara (grafik 1.21 dan 1.22). menunjukkan perkembangan positif.

Upaya-upaya kreatif untuk meningkatkan sub sektor pariwisata terus dilakukan oleh Pemerintah Daerah dengan dukungan masyarakat. Upaya dimaksud antara lain dengan memperkenalkan konsep desa wisata. Saat ini diperkirakan ada 41 desa wisata yang siap beroperasi di DIY yang sebagian besar berada di wilayah Sleman. Sampai saat ini, rata-rata pengunjung desa wisata di Sleman mencapai 26.000 orang per tahun. Perkembangan ini juga disertai dengan perkembangan bisnis kuliner di Sleman, terutama di wilayah Kecamatan Depok dan Kecamatan Ngaglik karena didukung oleh kebijakan Bupati Sleman yang menyatakan bahwa selama 3 bulan pertama ketika restoran baru buka belum dipungut pajak atau Tax Holiday. Pengembangan paiwisata juga dilakukan melalui upaya revitalisasi wisata heritage. Pada tahun 2008, DIY menerima penghargaan dari masyarakat Malaysia sebagai ”Destinasi Wisata Terbaik Luar Negeri 2008”. Penghargaan ini diberikan oleh Kementrian Pariwisata Malaysia dan merupakan hasil pooling dan jajak pendapat para pembaca majalah pariwisata terbesar di Malaysia, Libur. Yogyakarta dinilai memiliki banyak atraksi wisata menarik seperti wisata heritage, aneka pentas seni tradisi maupun kontemporer dan biaya tinggal serta belanja yang relatif murah.

Grafik 1.23 Arus Penerbangan Adisutjipto Grafik 1.24 Penerbangan Adisutjipto

(30.00)

DatangDom DatangInterns (rhs) BerangkatDom BerangkatInterns (rhs)

orang orang

Datang Berangkat gDatang (yoy,rhs) gBerangkat (yoy,rhs)

Bab 1 – Perkembangan Makroekonomi 15

Sementara itu, dukungan pembiayaan perbankan ke sektor ini masih tinggi,

walaupun pertumbuhannya melambat, dengan perfomance kredit yang baik.

Outstanding kredit lokasi yang disalurkan di sektor ini pada posisi akhir Maret 2009 mencapai Rp2.605 miliar, naik 2226% (yoy). Sementara itu, performance kredit yang tercermin pada NPLs berada di level yang rendah (3,50%).

Grafik 1.25 Outstanding & NPLs Sektor Perdagangan

Sektor Industri

Pada triwulan I 2009, sektor industri tumbuh relatif rendah 1,45% (yoy), lebih rendah dibandingkan triwulan yang sama tahun sebelumnya (2,05%), namun lebih tinggi

dibanding triwulan IV-2008 (-1,54%). Faktor yang mempengaruhi perlambatan

pertumbuhan di sektor industri antara lain adalah permintaan domestik dan internasional yang cenderung turun, seiring dengan pelemahan ekonomi global dan domestik.

Beberapa indikator produksi industri tumbuh melambat juga didukung hasil survey dan anekdotal. Ekspor hasil industri pada triwulan I-2009, lebih rendah dibandingkan dengan periode waktu yang sama pada tahun sebelumnya. Hasil survey terhadap para eksportir menunjukkan bahwa order dari luar negeri turun, bahkan sebagian ada yang membatalkan. Hasil liaison terhadap beberapa responden juga memperkuat hasil survey ini. Sementara itu, data dari Dinas Tenaga Kerja menunjukkan bahwa PHK sebagai dampak penurunan order meningkat, yaitu tercatat sebanyak 1.050 kasus PHK. Sebagaimana di ketahui penurunan order telah menyebabkan perusahaan meningkatkan efisiensi yang antara lain dilakukan melalui pengurangan penggunaan jumlah tenaga kerja.

Perlambatan kinerja di sektor industri juga tercermin pada perlambatan

pertumbuhan pembiayaan perbankan di sektor industri. Outstanding kredit lokasi

proyek di DIY pada posisi akhir bulan Maret 2009 Rp792 miliar, meningkat 18,79% (yoy), namun peningkatannya melambat dibandingkan dengan periode-periode sebelumnya. Peningkatan pembiayaan tersebut belum diikuti dengan penurunan resiko kredit sebagaimana tercermin pada NPLs yang meningkat dari 1,15% di triwulan IV-2008 menjadi 3,17%, walaupun masih dibawah ambang batas aman 5%.

0 500 1,000 1,500 2,000 2,500 3,000

‐ 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00

Bab 1 – Perkembangan Makroekonomi

16

Grafik 1.26 Oustanding & NPLsKredit Sektor Industri

Keuangan, Persewaan dan Jasa

Pada triwulan laporan, sektor keuangan, persewaan dan jasa tumbuh 7,24% (yoy),

turun dibandingkan dengan triwulan yang sama tahun sebelumnya 8,19%. Di sub

sektor keuangan, faktor yang mempengaruhi perlambatan pertumbuhan di sub sektor ini diperkirakan antara lain adalah perolehan hasil imputasi jasa yang menurun sejalan dengan relatif lambatnya ekspansi kredit karena situasi yang kurang mendukung, dan disisi lain nilai nominal NPLs meningkat.

Grafik 1.27 Oustanding & NPLsKredit Grafik 1.28 Perkembangan Kegiatan Perbankan (DPK

dan Kredit)

Sementara itu, di sub sektor persewaan dan jasa pada triwulan diperkirakan masih

tumbuh positif. Aktifitas perekonomian yang masih tumbuh, khususnya di sektor

perdagangan dan pariwisata berdampak pada peningkatan kegiatan sewa ruang dan penggunaan jasa konsultasi bisnis.

Bangunan

Sektor bangunan pada triwulan I 2008 tumbuh relatif rendah (-1,96% yoy), walaupun lebih baik dibandingkan dengan posisi yang sama pada tahun sebelumnya (-8,56%). Faktor yang mempengaruhi pertumbuhan di sektor bangunan relatif rendah antara lain adalah turunnya permintaan produk properti terkait dengan daya beli dan sikap konsumen yang menahan diri untuk berkonsumsi (grafik 1.7 s.d 1.9). Kegiatan pembangunan

0

Outstanding‐miliar NPLs‐% (rhs)

Bab 1 – Perkembangan Makroekonomi 17 gedung perkantoran, properti komersial maupun hunian di wilayah DIY dan sekitarnya menghadapi tekanan cukup berat sebagai akibat krisis ekonomi global yang mulai berimbas terhadap perekonomian domestik. Selain itu, proyek-proyek besar baik oleh pemerintah maupun swasta di awal tahun ini juga masih banyak yang belum terealisasi.

Untuk proyek infrastruktur di DIY, perkembangannya sebagian masih menghadapi kendala. Kendala yang dihadapi pembangunan di DIY antara lain terkait dengan belum cairnya dana dari pemerintah pusat, seperti belum cairnya dana pengembangan bandara Adi Sucipto. Kendala lain adalah bersifat teknis, seperti pembebasan lahan.

Grafik 1.29 Oustanding & NPLsKredit Sektor Bangunan

Dari sisi pembiayaan, selain dana yang bersumber dari dana sendiri, dukungan pembiayaan perbankan ke sektor bangunan di DIY pertumbuhannya menurun dengan resiko yang relative meningkat. Outstanding kredit untuk membiayai sektor bangunan di DIY pada posisi akhir Maret 2009 Rp 127,27 miliar, turun 10,16% (yoy). Sementara itu resiko kredit di sektor bangunan sebagaimana tercermin pada besaran NPLs trennya relatif naik (14,34%).

Sektor Pengangkutan dan Komunikasi

Pada triwulan I 2009, sektor pengangkutan dan komunikasi tumbuh (4,22% yoy), sedikit lebih lambat dibandingkan dengan triwulan I 2008 (6,69%). Pertumbuhanyang cukup tinggi terutama terjadi di sub sektor komunikasi, tercermin dari jumlah pengguna seluler yang tinggi. Faktor yang mempengaruhi peningkatan di sub sektor ini terutama adalah permintaan masyarakat yang tinggi pada jasa ini, perilaku konsumen bahkan sebagian sudah memasukkan sebagai kebutuhan pokok. Di sisi lain, persaingan antar provider yang ketat dengan produk yang semakin inovatif telah mendorong biaya jasa penggunaan seluler makin rendah.

Pada sub sektor pengangkutan, di triwulan laporan tumbuh positif yang tercermin

pada perkembangan beberapa prompt indikator. Jumlah penumpang angkutan udara

tumbuh relatif cukup tinggi yakni tumbuh 31,96% (yoy) lebih cepat dibanding tiwulan yang sama tahun sebelumnya (24,68%) (Grafik 1.23 dan 1.24).

Sementara dari sisi pembiayaan, dukungan pembiayaan perbankan terhadap sektor ini masih tinggi, dengan resiko kredit yang kecil. Outstanding kredit yang disalurkan

0 50 100 150 200 250 300

‐ 10.00 20.00 30.00 40.00 50.00 60.00 70.00

Bab 1 – Perkembangan Makroekonomi

18

perbankan pada posisi akhir bulan Maret 2009 tercatat sebesar Rp107,49 miliar, naik 15,88% (yoy). Peningkatan kredit ini diikuti dengan kualitas kredit yang semakin baik (NPLs sebesar 1,00%).

Grafik 1.30 Oustanding & NPLsKredit Sektor Transportasi

Sektor Penggalian

Kinerja sektor Penggalian diperkirakan mengalami penurunan (-2,95%, y-o-y), lebih

cepat dibandingkan dengan triwulan yang sama tahun sebelumnya (-3,11%).

Pertumbuhan yang melambat di sektor bangunan memberi dampak pada kurang optimalnya kinerja di sektor ini. Permintaan pasar relatif tumbuh rendah. Selama triwulan I-2009, ekspansi sektor Penggalian memberikan andil negatif 0,14% terhadap pertumbuhan triwulanan. Dengan kondisi ini, nilai riil PDRB sektor Penggalian tercatat sebesar Rp32 miliar, dengan pangsa yang cukup kecil yakni 0,64%, relatif sama dengan triwulan yang sama pada tahun 2008 sebesar 0,69%.

Listrik

Sektor listrik tumbuh relatif stabil sebesar 1,20% (yoy). Bertambahnya pasokan daya listrik Jawa Bali berimbas pada peningkatan pasokan listrik di DIY. Pertumbuhan, di sektor ini antara tercermin dari peningkatan jumlah pelanggan PLN di DIY. Selain itu pemakaian listrik, baik oleh industry, dunia usaha, maupun perorangan juga meningkat masing-masing naik 6.086 rumah tangga dan 443 usaha.

Sektor Jasa-Jasa

Pertumbuhan sektor jasa-jasa pada triwulan I 2008 mencapai 8,24% (yoy). Faktor yang mempengaruhi pertumbuhan di sektor ini adalah peningkatan konsumsi jasa hiburan masyarakat di musim liburan. Objek wisata mengalami peningkatan jumlah pengunjung.

0 20 40 60 80 100 120

‐ 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 18.00 20.00

Bab 1 – Perkembangan Makroekonomi 19 Grafik 1.31 Oustanding & NPLsKredit

Sektor Jasa

Di sisi pembiayaan kredit sektor jasa masih tumbuh tinggi, dengan resiko kredit yang membaik. Outstanding kredit di sektor ini hingga Maret 2009 mencapai Rp617,40 miliar, tumbuh sekitar 13,76 % (yoy). Kualitas kredit sektor ini relatif baik, dengan NPLs kredit selalu di bawah batas maksimal (<5%) yaitu 1,95%.

0 100 200 300 400 500 600 700

0 1 2 3 4 5 6

Bab 1 – Perkembangan Makroekonomi

20

Boks : Pertumbuhan Ekonomi dan Penyerapan Tenaga

Kerja di DIY

tenaga kerja dapat dilihat dari angka

elastisitasnya. Boltho and Glyn (1995)

menemukan bahwa elastisitas tenaga kerja

terhadap pertumbuhan ekonomi di

beberapa negara OECD berkisar 0.5

sampai 0.6. Sementara itu, Study William

Seyfried dengan model yang sederhana2 penduduk, tenaga kerja dan akumulasi modal serta tingkat kemajuan tehnologi.Menurut teori ini, rasio modal-output (COR) dapat berubah dan bersifat dinamis. Untuk menghasilkan sejulah output tertentu dapat digunakan jumlah modal yang berbeda-beda dengan bantuan tenaga yang berbeda-beda sesuai dengan kebutuhan. Perekonomian memiliki fleksibel dalam menentukan kombinasi modal dan tenaga kerja yang akan digunakan untuk menghasilkan tingkat output tertentu. Teori ini menggunakan pendekatan fungsi produksi yang dikembangkan oleh Charles Cobb dan Paul Douglas dengan persamaan sbb :

a b

a = Pertambahan output yang diciptakan oleh penambahan 1 unit modal

b = Pertambahan output yang diciptakan oleh pertambahan satu unit tenaga kerja

2

Empgrowth = B0 + B1 economic growth + e

Empgrowth = B0 + B1 growth in output gap+ e

10 negara bagian terbesar di USA (1990 –

2003) menunjukkan angka elastisitas

berkisar 0.31 - 0.61, dan untuk USA

secara keseluruhan 0.47. Selanjutnya studi

Jayati Ghosh and C. P. Chandrasekhar

menunjukkan bahwa pertumbuhan

ekonomi yang tinggi di India tidak mampu

menyerap pertumbuhan tenaga kerja

secara cukup signifikan. Pertumbuhan

ekonomi yang tinggi pada periode 1992 –

2001 (6,2%) tidak diikuti pertumbuhan

yang tinggi di penyerapan tenaga kerja

pada periode 1994 - 2000 (1,07%). Salah

satu faktor penyebab pertumbuhan

ekonomi yang tinggi namun tidak diikuti

dengan pertumbuhan penyerapan tenaga

kerja yang tinggi adalah pertumbuhan

tinggi lebih terjadi di sektor jasa-jasa

(tertier). Pada kasus India peningkatan

ekspor relatif lebih tinggi dibandingkan

dengan domestic supply (dan konsumsi)

dari jasa-jasa. Jasa-jasa dikategorikan

non-tradables sebab dikebanyakan kasus

mereka menghendaki kehadiran dari

pemasok pada titik penyediaanya. Namun

Bab 1 – Perkembangan Makroekonomi 21 demikian, perkembangan modern telah

memungkinkan jasa-jasa di ekspor melalui

bermacam-macam model supply, termasuk

supply lintas batas melalui transmisi digital.

Ekspor semacam ini memegang peranan

penting di India. Ekspor jasa software

rata-rata memiliki porsi sebesar 14% (2005 –

2006) dari total GDP jasa. Akan tetapi

keuntungan dari perdagangan jasa ini

disertai dengan penurunan di lain area.

Pertumbuhan cepat yang dipimpin oleh

ekspansi jasa-jasa diikuti dengan

perfomance yang buruk di sektor yang

memproduksi barang.

pada angka 3,06%; 4,31% dan 5,02%.

Trend pertumbuhan ekonomi meningkat

yang cukup tinggi pada tahun 2008

mampu menyerap tenaga kerja yang

cukup tinggi, bahkan dalam dua tahun

terakhir persentase pertumbuhan

penyerapan tenaga kerjanya lebih tinggi

dibandingkan dengan pertumbuhan

ekonominya. Hal ini tercermin pada

elastistas tenaga kerja terhadap

pertumbuhan ekonomi di atas angka 13

(tabel 1). Sementara itu, elastisitas tenaga

kerja terhadap pertumbuhan ekonomi

yang relatif rendah pada tahun 2006,

selain dipengaruhi oleh pertumbuhan

ekonomi yang rendah juga depengaruhi

oleh dampak kenaikan harga BBM Oktober

2005 yang dampaknya masih dirasakan

hingga tahun 2006. Pada periode waktu

tersebut penyerapan tenaga kerja di sektor

industri, bangunan dan jasa-jasa berkurang

kerja di sektor pertanian turun cukup

signifikan. Sementara itu, pada tahun

2008 elastisitas membaik, karena

pertumbuhan ekonominya membaik,

khususnya sampai dengan triwulan III 2008

dimana dampak krisis keuangan global

belum begitu terasa. Secara sektoral hal ini

tercermin pada tingginya elastisitas di

sektor industri, transportasi dan

komunikasi, dan sektor jasa.

3

Dihadapkan pada keterbatasan data series ketenagakerjaan, maka penghitungan elastisitas dilakukan secara sederhana, yaitu dengan cara membagi prosentase peningkatan penyerapan tenaga kerja dengan prosentase pertumbuhan konomi.

4

Bab 1 – Perkembangan Makroekonomi

22

Ditinjau dari sisi status

ketenagakerjaan, maka tenaga kerja di

DIY lebih di dominasi oleh tenaga

kerja Informal. Kondisi ini berbeda

dengan kondisi ketenagakerjaan di negara

maju yang didominasi oleh tenaga kerja

formal. Porsi tenaga kerja informal di

Indonesia sekitar 70%5

. Khusus di DIY,

porsi tenaga kerja informal mencapai

65,2%. Pertumbuhan ekonomi yang tinggi

di DIY akan dapat meningkatkan tenaga

kerja yang cukup banyak, khususnya di

sektor industri, perdagangan dan jasa yang

5

Khusus di DKI, ketenagakerjaan lebih di dominasi oleh sektor formal (70%), antara lain dikarenakan kedudukan DKI sebagai ibukota telah menyebabkan sektor formal lebih

pertumbuhan tenaga kerja antara lain

mengingat kapasitas produksi yang relatif

tetap.

Implikasi kebijakan

Sesuai dengan karakteristik perekonomian

DIY yang lebih didominasi oleh sektor

tersier dan sekunder, maka untuk

menekan angka pengangguran perlu

diupayakan untuk memaksimalkan

perkembangan ekonomi di sektor primer,

sekunder dan tersier. Agar optimal, upaya

mendorong pertumbuhan di sektor tersier

tersebut harus diikuti dengan implementasi

rencana tata ruang kota Yogyakarta dan

sekitarnya sesuai dengan fungsi rencana

awalnya, serta revitalisasi obyek-obyek

wisata yang selama ini sebagian

terbengkelai. Implementasi rencana tata

ruang kota dan revitalisasi obyek wisata

akan menjadikan kota yogyakarta menjadi

kota yang nyaman bagi dunia pariwisata,

pendidikan, dan jasa dunia usaha.

Sementara itu, di sektor pertanian yang

Tahun Pertumbuhan TK Pertumbuhan Ek. Elastisitas

Elasitistas Pertumb. TK terhadap Pertumbuhan Ekonomi

Sektor 2007 2008

L. Keua, re, persew. dan jasa persh 0,8 -2,3

Jasa 1,8 1,8 2. Dibantu buruh tdk tetap 23,0 22,8 3. Pekerja Bebas 10,0 9,5

Jasa Kemasy, sos, per. 298,1 321,7

Jasa 1774,2 1890,3

Sumber data : BPS diolah

Bab 1 – Perkembangan Makroekonomi 23 lebih terkonsentrasi di luar kota

Yogyakarta, dengan memperhatikan

keterbatasan lahan yang dimiliki, perlu

diupayakan pengembangan di sub sektor

peternakan dan perikanan ataupun

integrasi antara sub sektor pertanian

tanaman pangan, peternakan dan

Bab 2 – Perkembangan Inflasi

24

BAB 2

PERKEMBANGAN INFLASI YOGYAKARTA

Tekanan terhadap harga-harga di kota Yogyakarta pada triwulan I-2009 menurun dibandingkan dengan triwulan yang sama pada tahun sebelumnya sebelumnya, namun relatif stabil dibandingkan dengan triwulan IV-2008. Inflasi pada triwulan laporan (q-t-q) sebesar 0,59%, turun tajam dibandingkan triwulan yang sama tahun sebelumnya (2,82%), dan relatif stabil dibandingkan dengan triwulan IV-2008 (0,59%). Sumber utama tekanan inflasi di triwulan laporan adalah pada kelompok makanan jadi, sandang dan bahan makanan. Sementara itu, faktor yang mempengaruhi inflasi antara lain adalah kenaikan biaya produksi pada produk-produk minuman tidak beralkohol, kenaikan cukai yang berdampak pada kenaikan harga rokok dan minuman beralkhohol, kenaikan harga emas dipasaran internasional,kenaikan harga kendaraan bermotor, dan gangguan pasokan pada beberapa komoditas bahan makanan. Secara umum tekanan terhadap harga rendah, karena harga beberapa komoditas justru mengalami deflasi dan di sisi lain tekanan dari sisi permintaan relatif rendah yang antara lain diindikasikan juga oleh respon kebijakan BI menurunkan suku bunga BI rate. Dengan perkembangan terakhir, inflasi tahunan (y-o-y) di kota Yogyakarta kembali menunjukkan trend yang menurun, yaitu 7,91%, turun dibandingkan dengan periode waktu yang sama pada tahun sebelumnya (9,04%) dan triwulan sebelumnya (9,88%). Untuk keseluruhan tahun, inflasi DIY diperkirakan cukup rendah dan di bawah rata-rata historisnya.

Berbeda dengan pola historisnya, sejak diterapkannya SBH 2007 sebagai dasar

penghitungan inflasi, maka inflasi di Yogyakarta walaupun secara triwulanan di atas

angka nasional namun secara tahunan cenderung lebih rendah dibandingkan

dengan angka nasional. Dalam dua triwulan terakhir inflasi di Yogyakarta adalah pada

angka 0,59%, dan angka nasional masing-masing adalah 0,54% dan 0,36%. Sementara itu,

secara tahunan inflasi di DIY 7,91%, sedikit di bawah angka nasional 7,92%, dan trend-nya

Bab 2 – Perkembangan Inflasi 25

Grafik 2.1 Angka inflasi Yogyakarta Grafik 2.2 Angka inflasi Yogyakarta dan Nasional

Inflasi Triwulanan

Pada triwulan I-2009, inflasi Kota Yogyakarta 0,59%, turun dibandingkan dengan

triwulan yang sama pada tahun sebelumnya (2,82%), dan stabil dibandingkan

dengan triwulan IV-2008 (0,59%). Angka inflasi yang rendah dipengaruhi oleh lancarnya

pasokan beberapa komoditas pokok, dan disisi lain tekanan dari sisi permintaan relatif

rendah. Namun demikian terdapat beberapa komoditas yang harganya meningkat antara lain

karena terganggunya pasokan (bahan makanan); kenaikan biaya produksi, seperti minuman

tidak beralkohol; kenaikan harga emas di pasar internasional; dan kenaikan harga karena

penurunan nilai tukar untuk komoditas seperti mobil dan motor. Relatif terkendalinya

perkembangan harga-harga di Yogyakarta menyebabkan realisasi angka inflasi triwulan

I-2009 berada di bawah angka estimasinya.

Berdasarkan kelompok barang, maka kelompok Sandang, makanan jadi dan

kelompok bahan makanan mengalami kenaikan indeks harga tertinggi. Ketiga

kelompok komoditas tersebut masing-masing mengalami kenaikan harga sebesar 5,07%

(q-t-q); 2,46%; dan 1,11%. Tingginya kenaikan harga pada kelompok sandang terutama berasal

dari sub kelompok barang Pribadi dan sandang lainnya, antara lain adalah harga emas yang

meningkat sejalan dengan kenaikan harga emas di pasar dunia. Untuk produk makanan jadi,

kenaikan harga terutama terjadi pada minuman tidak beralkohol sebagai akibat kenaikan

biaya produksi (cosh push) dan kenaikan harga tembakau dan minuman beralkohol yang

antara lain terkait dengan kenaikan cukai. Sementara itu, pada kelompok bahan makanan,

Thn Bl Bhn Mak Mak. Jadi Perum. Sandang keshat. Pendidik Trans-Kom Total

2008 1.00 7,09 2,48 1,80 4,20 2,94 0,17 -0,41 2,82

2.00 2,79 2,69 4,50 -1,03 2,13 0,40 6,63 3,39

3.00 5,69 2,43 4,02 1,04 1,95 4,35 0,49 3,16

4.00 -1,27 1,49 2,66 4,00 0,98 0,79 -3,50 0,59

2009 1.00 1,11 2,46 0,53 5,07 0,62 0,12 -3,45 0,59

Sumber : BPS diolah

Tabel 2. 1

Bab 2 – Perkembangan Inflasi

26

kenaikan harga lebih disebabkan oleh terjadianya gungguan pasokan pada beberapa

komoditasnya, seperti pada sub kelompok komoditas ikan diawetkan dan kelompok sayuran.

Untuk sub kelompok ikan diawetkan gangguan pasokan terutama disebabkan oleh musim

yang kurang mendukung untuk melaut. Sedangkan pada sub kelompok sayuran, gangguan

pasokan terutama terjadi pada beberapa komoditas, seperti bawang dan cabe karena musim

(penghujan).

Berdasarkan bobot dari masing-masing kelompok barang terhadap inflasi, kelompok

barang yang memberikan sumbangan inflasi terbesar pada triwulan laporan adalah

kelompok makanan jadi, sandang dan bahan makanan. Bobot inflasi dari kelompok

barang ini sangat mempengaruhi andil kelompok barang terhadap total inflasi. Pada triwulan,

laporan walaupun inflasi pada kelompok makanan jadi hanya 2,46% namun memberikan

sumbangan terbesar terhadap pembentukan inflasi, yaitu (0,48%) dari total inflasi 0,59%.

Kelompok sandang yang mengalami inflasi 5,07% hanya memberikan sumbangan terhadap

inflasi 0,26%. Selanjutnya kelompok sandang dengan inflasi 1,1% berkontribusi terhadap

inflasi sebesar 0,19%. Sementara itu, kelompok transportasi dan komunikasi kontribusinya

justru -0,54% karena mengalami deflasi -3,45%. Secara detail, sumbangan inflasi dari

kelomok dan sub kelompok barang dapat dilihat di tabel (2.2).

Dibandingkan dengan beberapa kota besar lain di Pulau Jawa, inflasi di Yogyakarta

tergolong rendah. Dari 14 kota di Jawa yang dipilih, laju inflasi di Yogyakarta menduduki

peringkat yang ke tiga. Angka inflasi pada triwulan laporan tersebut diluar pola historisnya,

bahkan di bawah angka 1,0%. Dengan asumsi, tidak ada gangguan pasokan yang berarti,

tidak ada kenaikan administrasi price, dan tekanan dari sisi permintaan tetap sama maka