Untuk informasi lebih lanjut hubungi:

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Tim Outlook Jangka Pendek dan Diseminasi Kebijakan

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter

Telepon

: +62 61 3818163

+62 21 3818206 (sirkulasi)

Fax.

: +62 21 3452489

: BKM_TOD@bi.go.id

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIALaporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Januari, April, Juli, dan Oktober. Selain dalam

rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999 sebagaimana

telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua maksud utama,

yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang mendasarkan pada

prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan moneter, dan (ii)

sebagai media bagi Dewan Gubernur untuk memberikan penjelasan kepada masyarakat

luas mengenai berbagai pertimbangan permasalahan kebijakan yang melandasi keputusan

kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution

Deputi Gubernur Senior

Hartadi A. Sarwono

Deputi Gubernur

Siti Ch. Fadjrijah

Deputi Gubernur

S. Budi Rochadi

Deputi Gubernur

Muliaman D. Hadad

Deputi Gubernur

Ardhayadi Mitroatmodjo

Deputi Gubernur

Budi Mulya

Deputi Gubernur

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIAstrategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK untuk tahun 2008, 2009, dan 2010 masing-masing sebesar 5%+1%, 4,5%+1%, dan 4%+1%. Sasaran inflasi dimaksud sejalan dengan proses penurunan inflasi secara bertahap (gradual disinflation) mengarah pada sasaran inflasi jangka menengah-panjang yang kompetitif dengan negara lain sekitar 3%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indo-nesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu. Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimak-sudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkkan.

Langkah-langkah Penguatan

Kebijakan Moneter dengan sasaran Akhir Kestabilan Harga

(Inflation Targeting Frameworks)

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIAKata Pengantar

Proses pemulihan yang terjadi pada perekonomian global sampai dengan Q3-09 terus menunjukkan indikasi yang semakin menguat dan merata di berbagai negara. Perbaikan yang paling tampak adalah di negara-negara

emerging market Asia, terutama China. Sementara di negara maju, kontraksi ekonomi mulai melambat. Dari berbagai indikator makro ekonomi global, terlihat optimisme pemulihan ekonomi global semakin menguat. Walaupun demikian faktor risiko masih membayangi proses pemulihan ekonomi dunia terkait masih tingginya angka pengangguran.

Pemulihan yang terjadi pada perekonomian dunia juga tereklesi pada perkembangan yangmembaik di pasar keuangan global. Sepanjang triwulan III-2009, tingkat risiko di negara maju dan berkembang mulai membaik. Hal itu tercermin pada perkembangan indikator risiko atau Currency Default Swap (CDS) yang terus menurun. Pasar saham global pada triwulan III-2009 masih berada dalam tren yang meningkat meski sempat mengalami koreksi harga.

Di sisi domestik, perekonomian Indonesia menunjukkan perkembangan yang lebih baik seiring dengan terus membaiknya perekonomian global. Pertumbuhan PDB pada triwulan III-2009 diperkirakan mencapai 4,2%, lebih tinggi dibandingkan perkiraan sebelumnya sebesar 3,9%. Dari sisi permintaan, kinerja konsumsi meningkat ditopang oleh pendapatan ekspor yang meningkat, keyakinan konsumen yang lebih kuat, serta faktor musiman menjelang hari raya Idhul Fitri. Kinerja investasi diperkirakan sedikit membaik, meski masih tumbuh rendah. Dari sisi eksternal, pertumbuhan ekspor diperkirakan lebih tinggi sejalan dengan ekonomi negara mitra dagang yang semakin membaik, serta harga komoditas global yang meningkat. Sementara, pertumbuhan impor diperkirakan masih minimal. Di sisi penawaran, sektor industri pengolahan dan perdagangan, hotel dan restoran, tumbuh membaik pada triwulan III-2009, seiring dengan perayaan Idhul Fitri. Sementara itu asesmen atas perekonomian daerah oleh Bank Indonesia juga mengkonfirmasi perkembangan ekonomi domestik yang membaik tersebut. Berbagai daerah di Indonesia, dengan karakteristik kegiatan ekonomi masing-masing, terbukti memberikan sokongan bagi pertumbuhan ekonomi domestik.

Di sisi harga, tren penurunan inflasi selama triwulan III-2009 terus menurun mencapai 2,83% (yoy). Rendahnya tekanan inflasi selama triwulan III-2009 terkait dengan ekspektasi inflasi yang membaik serta nilai tukar rupiah yang menguat. Sementara, tekanan dari sisi permintaan masih minimal meski terindikasi sudah mulai meningkat. Dari faktor non-fundamental, selama triwulan III-2009, tercukupinya pasokan bahan pangan turut mengurangi tekanan terhadap harga.

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIAMembaiknya perekonomian global, terutama negara mitra dagang, berpotensi memberikan dampak positif pada kinerja Neraca Pembayaran Indonesia triwulan III-2009. Pemulihan ekonomi global tersebut, terutama ekonomi negara mitra dagang, serta harga komoditas yang cenderung meningkat, berpotensi mendorong kinerja ekspor lebih tinggi. Sementara pertumbuhan impor diperkirakan masih rendah terkait dengan kenaikan investasi yang masih lemah. Neraca transaksi berjalan triwulan III-2009 berpotensi mencatat surplus. Sementara di sisi transaksi modal dan finansial (TMF), meski sempat mengalami penyesuaian portofolio asing pada Agustus 2009, arus masuk dana asing dan investasi dalam bentuk portofolio masih mencatat surplus.

Sementara itu, peningkatan sovereign credit rating Indonesia dari Ba3 menjadi Ba2 oleh Moodys berdampak positif terhadap aliran modal masuk dan ongkos dalam pembiayaan. Selain itu, sebagai bagian dari langkah kebijakan global yang terkoordinir, Indonesia seperti negara anggota IMF lainnya mendapatkan alokasi SDR yaitu sebesar SDR1,74 miliar atau setara dengan USD2,7 miliar. Dengan perkembangan tersebut, cadangan devisa di akhir September 2009 mencapai USD62,3 miliar yang mencukupi untuk 6,2 bulan impor dan pembayaran ULN pemerintah.

Membaiknya Neraca Pembayaran Indonesia dan sentimen positif di pasar keuangan global turut mendorong kestabilan nilai tukar Rupiah. Meski sempat mengalami tekanan pada akhir Agustus 2009, nilai tukar bergerak menguat dengan volatilitas yang menurun. Penguatan Rupiah ini didukung oleh fundamental ekonomi domestik yang masih kuat seperti tercermin pada neraca transaksi berjalan yang mencatat surplus, imbal hasil yang menarik, serta persepsi risiko yang membaik sehingga menjadi daya tarik bagi investor asing. Selain itu, sentimen positif ekonomi global turut mendukung derasnya arus masuk modal asing ke Indonesia.

Di sektor keuangan, berbagai perkembangan di atas telah memberikan dampak positif pada kondisi sektor keuangan domestik. Secara umum, kinerja pasar keuangan meingkat dan transmisi kebijakan moneter terus membaik. Di pasar saham, perkembangan bursa efek selama triwulan III-2009 ditandai oleh peningkatan indeks harga. Fundamental perekonomian domestik yang membaik serta harga komoditas global yang meningkat merupakan faktor yang mendorong pembelian saham-saham tambang, baik oleh investor asing maupan domestik secara signifikan. Di pasar obligasi, yield SUN menurun sejalan dengan perkembangan BI Rate yang lebih rendah dan minat investor asing terhadap SUN yang meningkat. Namun demikian, yield SUN untuk tenor jangka panjang (di atas 15 tahun) masih cenderung tinggi terkait dengan persepsi risiko yang masih tinggi.

Di sektor perbankan, kondisi perbankan nasional relatif stabil dan respons perbankan terhadap sinyal kebijakan moneter mulai membaik. Secara mikro, kondisi perbankan nasional tetap stabil, yang diindikasikan oleh masih terjaganya rasio kecukupan modal (Capital Adequacy Ratio/CAR) per Agustus 2009 yang cukup tinggi, sementara itu, rasio gross maupun net untuk Non Performing Loan (NPL) tetap terkendali di angka yang cukup rendah. Di sisi lain respons suku bunga perbankan masih membaik, terbukti dengan turunnya bunga simpanan yang pada akhirnya akan mendorong turunnya suku bunga kredit lebih lanjut. Diharapkan respons penurunan suku bunga kredit akan diikuti oleh penyaluran kredit secara optimal oleh perbankan. Sementara itu, keadaan likuiditas perbankan dilaporkan cukup likuid.

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIAeksternal terhadap sektor-sektor tradable yang meningkat. Dengan perkembangan tersebut, perekonomian Indoensia di tahun 2009 diperkirakan tumbuh 4,0 – 4,5%, lebih baik dari perkiraan semula 3,5 – 4,0%. Sementara itu, untuk tahun 2010, Bank Indonesia memperkirakan pertumbuhan ekonomi mencapai kisaran 5,0 – 5,5%. Beberapa faktor risiko yang perlu dicermati antara lain adalah ketidakpastian proses pemulihan perdagangan dunia mengingat kentalnya motif proteksionisme dan orientasi pada perekonomian domestik di negara-negara maju serta meningkatnya harga minyak dunia yang didorong oleh kegiatan spekulasi.

Di sisi Neraca Pembayaran, kinerja Neraca Pembayaran Indonesia untuk tahun 2009 dan 2010 diperkirakan mencatat surplus yang semakin membaik. Kegiatan ekspor diperkirakan membaik didukung oleh proses pemulihan ekonomi dunia serta kenaikan harga komoditas. Di sisi domestik, impor diperkirakan masih tumbuh terbatas mengingat kegiatan investasi yang masih tumbuh rendah. Sementara untuk tahun 2010, neraca transaksi berjalan diperkirakan masih akan mencatat surplus. Di sisi lain, kinerja transaksi modal dan finansial ditopang oleh kondisi domestik dan eksternal yang lebih kondusif dibandingkan sebelumnya. Kondisi fundamental domestik yang terjaga, persepsi risiko yang membaik, serta minat investor terhadap aset domestik yang masih kuat diperkirakan mampu mendorong arus masuk modal asing ke Indonesia, baik dalam bentuk investasi portofolio maupun penamanan modal asing.

Di sisi prospek inflasi, tren penurunan inflasi di tahun 2009 diprakirakan masih berlanjut, namun memiliki potensi untuk kembali ke pola normalnya pada tahun 2010. Selama tahun 2009, inflasi IHK diprakirakan akan mencapai kisaran sasaran inflasi 4,5+ 1%. Untuk tahun 2010, inflasi IHK diprakirakan kembali ke pola normalnya dalam kisaran 5+ 1% terkait dengan mulai meningkatnya kegiatan ekonomi dalam negeri, meningkatnya imported

inflation sehubungan dengan kenaikan harga komoditas, serta ekspektasi inflasi.

Dengan mempertimbangkan perkembangan-perkembangan tersebut di atas, Rapat Dewan Gubernur Bank Indonesia pada 5 Oktober 2009 memutuskan untuk mempertahankan BI Rate pada level 6,5%.

Keputusan mempertahankan BI Rate tersebut diambil setelah Rapat Dewan Gubernur menyimpulkan bahwa tingkat suku bunga BI Rate sebesar 6,5% masih konsisten dengan pencapaian sasaran inflasi pada tahun 2010 sebesar 5+ 1%. Stance kebijakan saat ini juga dipandang masih kondusif lagi proses pemulihan perekonomian dan intermediasi perbankan.

Jakarta, Oktober 2009

Pjs. GUBERNUR BANK INDONESIA

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIALaporan Kebijakan Moneter - Triwulan II-2009

daftar Isi

Daftar Isi

1. Tinjauan Umum ... 1

2. Perkembangan Makroekonomi Terkini ... 5

Perkembangan Ekonomi Dunia ... 5

Pertumbuhan Ekonomi ... 6

Neraca Pembayaran Indonesia ... 16

3. Perkembangan dan Kebijakan Moneter Triwulan III-2009 ... 18

Nilai Tukar Rupiah ... 19

Inflasi ... 20

Kebijakan Moneter ... 22

Boks : Pemberlakuan Kewajiban Giro Minimum Sekunder pada Tanggal Oktober 2009 ... 28

4. Perekonomian Indonesia ke Depan ... 30

Asumsi dan Skenario yang Digunakan ... 31

Prospek Pertumbuhan Ekonomi ... 32

Prakiraan Inflasi ... 41

5. Respon Kebijakan Moneter Triwulan III-2009 ... 43

LAPORAN KEBIJAKAN MONETER

BANK INdONEsIA1. Tinjauan Umum

Perkembangan perekonomian global yang terus menunjukkan pemulihan telah berdampak pada membaiknya ekonomi domestik. Ekonomi Indonesia berpotensi tumbuh lebih baik dari perkiraan semula, baik untuk tahun 2009 maupun tahun 2010. Di tahun 2009, ekonomi Indonesia diperkirakan tumbuh sebesar 4,0-4,5% atau lebih tinggi dari perkiraan sebelumnya sebesar 3,5-4,0%. Sementara itu, untuk tahun 2010, pertumbuhan ekonomi diprakirakan mencapai 5,0-5,5%.

Proses pemulihan yang terjadi pada perekonomian global terus menunjukkan indikasi yang semakin menguat dan merata di berbagai negara. Perbaikan yang paling tampak adalah di negara-negara emerging market Asia, terutama China. Sementara di negara maju, kontraksi ekonomi mulai melambat. Dari berbagai indikator makro ekonomi global, terlihat optimisme pemulihan ekonomi global semakin menguat. Perkembangan penjualan eceran, utilisasi kapasitas, dan indeks produksi, mulai meningkat baik di negara maju maupun negara emerging markets. Meski menunjukkan perbaikan, beberapa faktor risiko masih membayangi pemulihan ekonomi. Risiko tingkat pengangguran yang masih tinggi di negara-negara maju menjadi kendala bagi perbaikan kinerja perekonomian global lebih lanjut.

Pemulihan yang terjadi pada perekonomian dunia juga terefleksi pada perkembangan yang membaik di pasar keuangan global. Sepanjang triwulan III-2009, tingkat risiko di negara maju dan berkembang mulai membaik. Hal itu tercermin pada perkembangan indikator risiko atau Currency Default Swap (CDS) yang terus menurun. Pasar saham global pada triwulan III-2009 masih berada dalam tren yang meningkat meski sempat mengalami koreksi harga. Di sektor riil, optimisme terhadap pemulihan ekonomi dan tren pelemahan dolar AS mendorong kenaikan harga komoditas internasional. Namun, kenaikan harga tersebut belum memberikan tekanan yang signifikan terhadap perkembangan harga secara keseluruhan. Inflasi negara maju dan emerging markets masih relatif rendah, bahkan beberapa negara masih mengalami deflasi sejalan dengan kinerja konsumsi yang masih sepenuhnya belum pulih.

Di sisi domestik, perekonomian Indonesia menunjukkan perkembangan yang lebih baik seiring dengan terus membaiknya perekonomian global. Pertumbuhan PDB pada triwulan III-2009 diperkirakan mencapai 4,2%, lebih tinggi dibandingkan perkiraan sebelumnya sebesar 3,9%. Dari sisi permintaan, kinerja konsumsi meningkat ditopang oleh pendapatan ekspor yang meningkat, keyakinan konsumen yang lebih kuat, serta faktor musiman menjelang hari raya Idhul Fitri. Kinerja investasi diperkirakan sedikit membaik, meski masih tumbuh rendah. Dari sisi eksternal, pertumbuhan ekspor diperkirakan lebih tinggi sejalan dengan ekonomi negara mitra dagang yang semakin membaik, serta harga komoditas global yang meningkat. Sementara, pertumbuhan impor diperkirakan masih minimal. Di sisi penawaran, sektor industri pengolahan dan perdagangan, hotel dan restoran, tumbuh membaik pada triwulan III-2009 seiring dengan perayaan Idhul Fitri.

masih menunjukkan kuatnya konsumsi dan ekspor sejalan meningkatnya permintaan produk primer dari China, India dan Korea Selatan, serta mulai meningkatnya kegiatan investasi di seluruh wilayah. Peningkatan ekspor dari wilayah Sumatera dan Kali-Sulampua (Kalimantan-Sulawesi-Maluku-Papua) terutama berasal dari komoditas karet, nikel, batubara dan CPO. Sumber pertumbuhan dari wilayah Jakarta berupa komoditas hasil industri pengolahan. Sementara dari sisi penawaran, pertumbuhan ekonomi wilayah Jakarta terutama ditunjang oleh membaiknya kinerja sektor industri, sektor perdagangan, hotel dan restoran, serta sektor keuangan. Di wilayah Jabalnustra (Jawa-Bali-Nusa Tenggara) pertumbuhan ekonomi didukung oleh sektor pertanian tanaman bahan makanan dan sektor perdagangan, serta wilayah Sumatra dan Kali-Sulampua dipicu oleh sektor pertambangan dan subsektor perkebunan. Meningkatnya pertumbuhan ekonomi daerah juga didukung oleh realisasi belanja modal pemerintah daerah (APBD) yang umumnya mulai meningkat di triwulan III-2009. Sementara itu, terjadinya gempa di wilayah Sumatera Barat diperkirakan akan memengaruhi pertumbuhan ekonomi di wilayah Sumatera Barat, Sektor unggulan yang selama ini membentuk ekonomi di Sumatera Barat, seperti sektor pertanian, perdagangan, hotel, dan restoran, serta pengangkutan dan komunikasi, diperkirakan terpukul akibat gempa. Namun apabila dilihat secara nasional, pangsa perekonomian Sumatera Barat terhadap pertumbuhan nasional relatif masih kecil, yaitu sebesar 1,7% dari pertumbuhan ekonomi nasional.

Di sisi harga, tren penurunan inflasi selama triwulan III-2009 terus menurun mencapai 2,83% (yoy). Rendahnya tekanan inflasi selama triwulan III-2009 terkait dengan ekspektasi inflasi yang membaik, nilai tukar rupiah yang menguat, dan perkembangan harga komoditas global yang masih rendah. Sementara, tekanan dari sisi permintaan masih minimal meski terindikasi sudah mulai meningkat. Dari faktor non-fundamental, selama triwulan III-2009, kebijakan Pemerintah di bidang harga masih minimal serta pasokan bahan pangan yang melimpah turut mengurangi tekanan terhadap harga. Kenaikan harga ruas tol pada 28 September 2009 diperkirakan memberi dampak minimal terhadap inflasi, sebesar 0,05% pada pembentukan inflasi di tahun 2009.

Membaiknya perekonomian global, terutama negara mitra dagang, berpotensi memberi dampak positif pada kinerja Neraca Pembayaran Indonesia triwulan III-2009. Pemulihan ekonomi global tersebut, terutama ekonomi negara mitra dagang, serta harga komoditas global yang cenderung meningkat, berpotensi mendorong kinerja ekspor lebih tinggi. Sementara, impor diperkirakan masih rendah terkait dengan kebutuhan investasi yang masih lemah. Neraca transaksi berjalan triwulan III-2009 berpotensi mencatat surplus. Sementara di sisi transaksi modal dan finansial (TMF), meski sempat mengalami penyesuaian portfolio asing pada Agustus 2009, arus masuk dana asing dan investasi dalam bentuk portfolio masih mencatat surplus.

Membaiknya Neraca Pembayaran Indonesia dan sentimen positif di pasar keuangan global turut mendorong kestabilan nilai tukar rupiah. Meski sempat mengalami tekanan pada akhir Agustus 2009, nilai tukar bergerak menguat dengan volatilitas yang menurun. Penguatan rupiah ini didukung oleh fundamental ekonomi domestik yang masih kuat seperti tercermin pada neraca transaksi berjalan yang mencatat surplus, imbal hasil yang menarik, serta persepsi risiko yang membaik sehingga menjadi daya tarik bagi investor asing. Selain itu, sentimen positif ekonomi global turut mendukung derasnya arus masuk modal asing ke Indonesia. Rupiah juga relatif masih kompetitif dibandingkan negara kawasan. Selama triwulan III-2009, rata–rata rupiah menguat 5,55% ke level Rp9.973 per dolar AS dengan volatilitas yang menurun.

Di sektor keuangan, berbagai perkembangan di atas telah memberikan dampak positif pada kondisi sektor keuangan domestik. Secara umum, kinerja pasar keuangan meningkat dan transmisi kebijakan moneter terus membaik. Di pasar saham, perkembangan bursa efek selama triwulan III-2009 ditandai oleh peningkatan indeks harga. Fundamental domestik yang membaik serta harga komoditas global yang meningkat merupakan faktor yang mendorong pembelian saham baik oleh investor asing maupun domestik yang signifikan. Di pasar obligasi, yield SUN menurun sejalan dengan perkembangan BI Rate yang lebih

rendah dan minat investor asing terhadap SUN yang meningkat. Namun demikian, yield

SUN untuk tenor jangka panjang (di atas 15 tahun) masih cenderung tinggi terkait dengan persepsi risiko yang masih tinggi.

Di sektor perbankan, kondisi perbankan nasional relatif stabil dan respons perbankan terhadap sinyal kebijakan moneter mulai membaik. Secara mikro, kondisi perbankan nasional tetap stabil, yang diindikasikan oleh masih terjaganya rasio kecukupan modal (Capital Adequacy

Ratio/CAR) per Agustus 2009 yang cukup tinggi mencapai level 17,0%. Sementara itu, rasio gross Non Performing Loan (NPL) tetap terkendali di bawah 5% dengan rasio net di bawah 2%. Likuiditas perbankan cukup likuid tercermin dari simpanan perbankan pada instrumen moneter (SBI dan FASBI) yang meningkat, volume transaksi di pasar uang antar bank yang lebih besar, dan suku bunga Pasar Uang Antar Bank (PUAB) overnight yang menurun dan cenderung lebih rendah dari BI rate. Sementara itu, respons suku bunga perbankan terhadap kebijakan moneter masih membaik, terutama pada suku bunga simpanan. Sampai dengan pertengahan triwulan III-2009, rata-rata suku bunga kredit menurun sebesar 18 bps atau lebih besar dari periode yang sama di triwulan sebelumnya. Terkait dengan hal tersebut, penyaluran kredit perbankan dari Januari sampai dengan Agustus 2009 masih mencatat 46,7 triliun sebesar 3,5% (ytd) .

harga komoditas baik non migas maupun migas. investasi diperkirakan masih tumbuh terbatas terkait dengan tingkat utilisasi kapasitas produksi yang masih rendah. Stimulus fiskal Pemerintah juga mampu menopang kinerja ekonomi domestik tercermin pada pertumbuhan konsumsi dan investasi Pemerintah yang cukup tinggi. Dari sisi penawaran, pertumbuhan berbagai sektor diperkirakan mulai berada pada tahapan yang meningkat. Hal ini sejalan dengan permintaan domestik dan eksternal terhadap sektor-sektor tradable yang meningkat. Dengan perkembangan tersebut, perekonomian Indonesia di tahun 2009 diperkirakan tumbuh 4,0-4,5%, lebih baik dari perkiraan semula 3,5-4,0%. Sementara itu, untuk tahun 2010, Bank Indonesia memperkirakan pertumbuhan ekonomi mencapai kisaran 5,0-5,5%. Beberapa faktor risiko perlu dicermati antara lain bersumber pada masih adanya ketidakpastian proses pemulihan perdagangan dunia mengingat proses pemulihan di negara maju yang didukung stimulus fiskal lebih beriorientasi pada permintaan domestik, masih tingginya angka pengangguran di negara maju, dan masih terdapatnya kecenderungan proteksionisme di beberapa negara pasca krisis global. Di samping itu, risiko meningkatnya harga minyak dunia yang didorong oleh kegiatan spekulasi perlu terus dicermati.

Di sisi Neraca Pembayaran, kinerja Neraca Pembayaran Indonesia untuk tahun 2009 dan 2010 diperkirakan mencatat surplus yang semakin membaik. Kegiatan ekspor diperkirakan membaik didukung oleh proses pemulihan ekonomi dunia serta kenaikan harga komoditas. Di sisi domestik, impor diperkirakan masih tumbuh terbatas mengingat kegiatan investasi yang masih tumbuh rendah. Sementara untuk tahun 2010, neraca transaksi berjalan diperkirakan masih akan mencatat surplus. Sementara itu, kinerja transaksi modal dan finansial ditopang oleh kondisi domestik dan eksternal yang lebih kondusif dibandingkan sebelumnya. Kondisi fundamental domestik yang terjaga, persepsi risiko yang membaik, serta minat investor terhadap aset domestik yang masih kuat diperkirakan mampu mendorong arus masuk modal asing ke Indonesia, baik dalam bentuk investasi portofolio maupun penanaman modal asing.

Di sisi prospek inflasi, tren penurunan inflasi di tahun 2009 diprakirakan masih berlanjut, namun memiliki potensi untuk kembali ke pola normalnya pada tahun 2010. Selama tahun 2009, inflasi IHK diprakirakan akan mencapai kisaran sasaran inflasi 4,5±1%. Untuk tahun 2010, inflasi IHK diprakirakan kembali ke pola normalnya dalam kisaran 5±1% terkait dengan mulai meningkatnya kegiatan ekonomi dalam negeri, meningkatnya imported

inflation sehubungan dengan kenaikan harga komoditas, serta ekspektasi inflasi. Dari sisi non-fundamental, kenaikan tekanan inflasi diprakirakan bersumber dari kenaikan beberapa administered prices yang bersifat non-strategis. Sementara itu, inflasi volatile

food diprakirakan cukup rendah sejalan dengan pasokan dan distribusi bahan pangan dan energi yang cukup terjaga.

2. Perkembangan Makroekonomi

Terkini

Perkembangan perekonomian global yang semakin kondusif mendukung kinerja perekonomian domestik. Selama triwulan III-2009, pemulihan ekonomi global semakin merata yang didukung oleh perbaikan ekonomi negara di kawasan Asia. Kondisi tersebut memberi dampak positif pada perkembangan ekonomi di dalam negeri. Penguatan ekspansi ekonomi tersebut ditopang oleh perbaikan kinerja ekspor yang terjadi sejalan dengan membaiknya perekonomian negara mitra dagang. Kegiatan konsumsi masyarakat juga diperkirakan lebih tinggi dari prakiraan sebelumnya sebagai dampak dari membaiknya pendapatan dan tingkat keyakinan konsumen. Seiring dengan itu, pertumbuhan investasi diperkirakan membaik yang didukung oleh membaiknya permintaan dan optimisme pelaku usaha. Perbaikan pertumbuhan ekspor dan investasi diperkirakan akan menahan laju perlambatan impor pada triwulan laporan. Di sisi penawaran, beberapa sektor diperkirakan tumbuh membaik pada triwulan III-2009 seiring dengan mulai membaiknya permintaan domestik dan eksternal. Faktor perayaan Idhul Fitri pada akhir triwulan III-2009 juga diperkirakan akan menjadi pendorong pertumbuhan sektor-sektor yang terkait yaitu sektor industri, sektor perdagangan, serta sektor pengangkutan dan komunikasi.

PERKEMBANGAN EKONOMI DUNIA

Perekonomian global pada triwulan III-2009 mengalami proses pemulihan yang kian menguat dan lebih merata di seluruh kawasan. Pemulihan ekonomi terutama didorong oleh kinerja ekonomi negara-negara berkembang Asia, sementara perekonomian negara maju juga mengalami laju kontraksi yang semakin melambat. Perekonomian dunia diprakirakan akan mencatat pertumbuhan ekonomi yang positif (qtq) memasuki semester II-2009. Meski demikian, tingkat pengangguran yang masih cukup tinggi menjadi kendala bagi pemulihan konsumsi di negara maju. Sementara itu, prospek pemulihan ekonomi global yang lebih cepat dari perkiraan dinilai kondusif bagi percepatan perbaikan ekonomi domestik. Namun, respons pasar keuangan yang tidak setara dengan kemajuan perbaikan kondisi fundamental ekonomi perlu diwaspadai karena dapat memicu koreksi yang mengganggu instabilitas makro.

penjualan eceran di triwulan III-2009 yang sudah mencapai trough. Sementara itu, jumlah PHK tenaga kerja masih terus meningkat terindikasi dari tingginya angka pengangguran AS yang mencapai 9,7%, meski sudah semakin melambat. Indikasi melambatnya jumlah PHK tercermin pada penurunan jobless claim (initial maupun continuing) dan penurunan

nonfarm payroll rata-rata triwulan III-2009 sebesar 246 ribu orang dari 428 ribu orang pada triwulan sebelumnya.

Sektor keuangan global terus mengalami perbaikan. Kondisi keketatan likuiditas terus mereda didorong oleh aliran likuiditas dan kebijakan quantitative easing oleh beberapa bank sentral. Injeksi likuiditas yang dilakukan bank sentral seperti the Fed, BOE, BOJ, dan ECB mampu meredakan ketegangan pasar kredit seperti tercermin dari menurunnya spread Libor dengan

Overnight Index Swap (OIS) ke level sebelum Lehman Brothers bangkrut. Sementara itu, perkembangan pasar keuangan secara umum positif meski sempat terjadi koreksi yang ditandai dengan jatuhnya harga saham, terutama di China pada akhir triwulan III-2009. Tanda-tanda pemulihan ekonomi dunia tercermin dari realisasi pertumbuhan ekonomi di berbagai kawasan yang lebih baik dari perkiraan dan kondusifnya sektor perumahan AS. Hal tersebut mampu memberikan optimisme pada pasar keuangan global. Namun demikian, kenaikan harga aset keuangan di beberapa negara dinilai terlalu cepat dan tidak sebanding dengan perbaikan kondisi fundamental makroekonomi. Hal itu mengakibatkan terjadinya proses koreksi harga yang ditandai dengan jatuhnya harga saham beberapa negara terutama China pada akhir Agustus 2009.

Perbaikan pertumbuhan ekonomi juga terjadi di Asia. Sebagian besar pertumbuhan ekonomi di Asia rebound setelah mengalami kejatuhan cukup dalam pada awal tahun 2009. Beberapa negara di Asia yang perekonomiannya bertumpu pada sektor eksternal mengalami perbaikan signifikan seiring dengan permintaan ekspor ke China dan India yang masih tinggi disertai mulai meningkatnya harga komoditas dunia. Sementara beberapa negara Asia lainnya yang perekonomiannya lebih bertumpu pada permintaan domestik melanjutkan tren pertumbuhan positif, seperti China yang tumbuh 7,9% (yoy) dari 6,1% (yoy), India dari 5,8%(yoy) menjadi 6,1% (yoy), dan Vietnam dari 3,1% (yoy) menjadi 3,9% (yoy).

Inflasi dunia masih berada dalam tren menurun akibat melambatnya kegiatan ekonomi. Berdasarkan data realisasi inflasi yang dikompositkan, tekanan inflasi dunia masih melanjutkan kecenderungan mereda. Pada Juli 2008, tekanan inflasi dunia masih tinggi atau sebesar 6,0% (yoy) sejalan dengan melonjaknya harga minyak yang mencapai USD147/barrel. Namun, seiring dengan melemahnya aktivitas ekonomi dunia dan merosotnya harga komoditas dunia, tekanan inflasi dunia berangsur-angsur mereda hingga mencapai 0,9% (yoy) pada Agustus 2009.

PERTUMBUHAN EKONOMI Permintaan Agregat

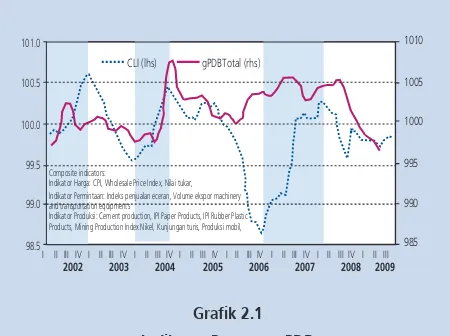

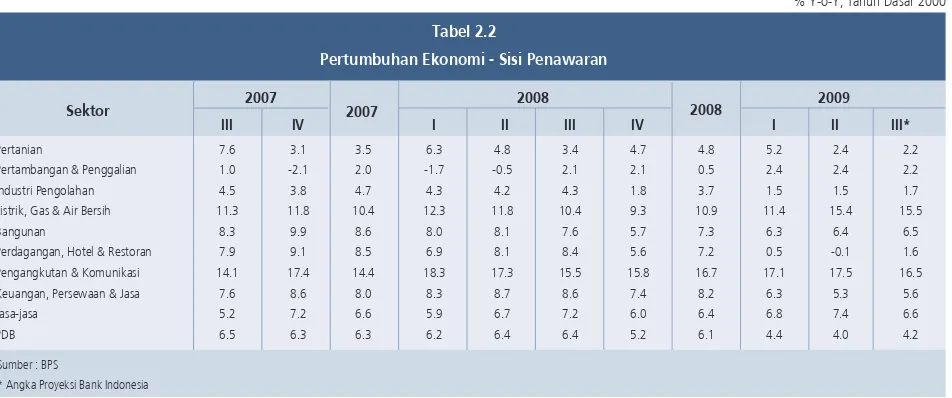

PDB yang mengindikasikan pemulihan (Grafik 2.1). Berdasarkan perkembangan tersebut, PDB pada triwulan III-2009 diprakirakan akan tumbuh sebesar 4,2% (yoy). Membaiknya pertumbuhan perekonomian pada triwulan III-2009 ditopang oleh perbaikan seluruh komponen permintaan agregat. Pertumbuhan konsumsi rumah tangga meningkat ditopang oleh lonjakan konsumsi rumah tangga menjelang hari besar keagamaan, perbaikan pendapatan ekspor, dan penguatan keyakinan konsumen. Pertumbuhan ekspor juga diperkirakan membaik sejalan dengan berlanjutnya perbaikan permintaan negara mitra dagang terutama emerging markets serta kenaikan harga komoditas. Seiring dengan itu, investasi diperkirakan tumbuh membaik yang didukung oleh membaiknya permintaan dan optimisme pelaku usaha. Perbaikan pertumbuhan ekspor dan investasi diperkirakan akan menahan laju perlambatan impor pada triwulan laporan (Tabel 2.1).

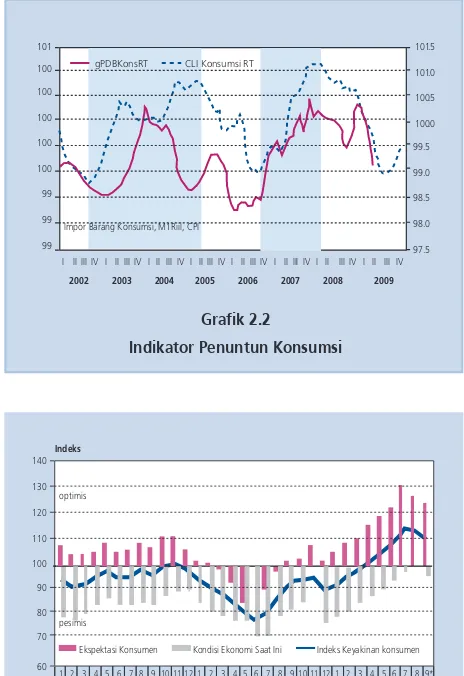

Pertumbuhan konsumsi rumah tangga pada triwulan III-2009 diprakirakan meningkat dibandingkan dengan triwulan sebelumnya. Hal tersebut sejalan dengan perkembangan indikator penuntun konsumsi rumah tangga yang mengindikasikan perbaikan meskipun masih berada dalam siklus kontraksi setidaknya hingga triwulan ke depan (Grafik 2.2). Peningkatan pertumbuhan konsumsi rumah tangga ditopang oleh dukungan daya beli yang bersumber dari perbaikan kinerja ekspor, rencana pemberian Tunjangan Hari Raya (THR), dan penguatan keyakinan konsumen pasca pelaksanaan Pemilu Pilpres. Selain itu, kenaikan konsumsi rumah tangga juga terkait dengan faktor musiman berupa perayaan hari besar keagamaan dan liburan sekolah pada awal triwulan III-2009. Mencermati perkembangan tersebut, pertumbuhan konsumsi rumah tangga pada triwulan III-2009 diprakirakan mencapai 4,9% (yoy).

Indikasi peningkatan konsumsi rumah tangga pada triwulan III-2009 juga tercermin pada perkembangan beberapa indikator dini. Pertumbuhan konsumsi barang tahan lama (durable goods) hingga awal triwulan III-2009 mengalami peningkatan terutama pada penjualan sepeda motor. Perbaikan pertumbuhan konsumsi juga tercermin pada pertumbuhan impor barang konsumsi hingga Juli 2009 yang bergerak meningkat. Hal yang sama juga ditunjukkan oleh

III IV I II III IV I II III*

Indikator

Tabel 2.1

Pertumbuhan Ekonomi - Sisi Permintaan

2007

* Angka Proyeksi Bank Indonesia Sumber : BPS

Total Konsumsi 5,3 5,0 4,9 5,5 5,5 6,3 6,4 5,9 7,2 6,3 5,7 Konsumsi Swasta 5,1 5,5 5,0 5,7 5,5 5,3 4,8 5,3 5,8 4,8 4,9 Konsumsi Pemerintah 6,5 2,0 3,9 3,6 5,3 14,1 16,4 10,4 19,2 17,0 11,4 Pembentukan Modal Tetap Domestik Bruto 9,7 12,4 9,4 13,7 12,0 12,2 9,1 11,7 3,5 2,7 3,2 Ekspor Barang dan Jasa 7,4 7,9 8,5 13,6 12,4 10,6 1,8 9,5 -19,1 -15,7 -12,4 Impor Barang dan Jasa 7,0 13,9 9,0 18,0 16,1 11,0 -3,5 10,0 -24,1 -23,9 -20,3 PDB 6,6 5,8 6,3 6,2 6,4 6,4 5,2 6,1 4,4 4,0 4,2

2007 2008 2008 2009

Grafik 2.1 Indikator Penuntun PDB ��������� ���������������

���� ���� ���� ����� ����� �����

���� ���� ���� ����� ����� �����

���� ���� ���� ���� ���� ���� ���� ����

���������������������

��������������������������������������������������������� ���������������������������������������������������������������������� �����������������������������

����������������������������������������������������������������������������� �������������������������������������������������������������������������

membaiknya penjualan beberapa perusahaan perdagangan konsumsi kelompok menengah atas (go public). Indeks penjualan eceran pada awal triwulan III-2009 juga tumbuh membaik dengan ditopang oleh konsumsi kelompok peralatan tulis serta pakaian dan perlengkapan selama masa liburan sekolah. Sementara itu, indikator yang terkait dengan pembiayaan konsumsi seperti pertumbuhan M1 riil dan kredit konsumsi hingga Juli 2009 belum menunjukkan peningkatan yang signifikan. Kemampuan daya beli masyarakat relatif stabil bahkan cenderung meningkat ditandai dengan pertumbuhan transaksi kartu kredit yang cenderung meningkat pada awal triwulan III-2009, meskipun pertumbuhan transaksi kartu debit cenderung menurun. Perbaikan daya beli diperkirakan dipengaruhi oleh mulai menurunnya laju perlambatan PHK, terlihat dari data Depnakertrans pada 11 September 2009 yang mencatat penambahan jumlah PHK berkurang menjadi 1.134 orang. Sementara itu, dukungan sumber pendapatan lainnya seperti penerimaan remittance TKI juga meningkat sebesar 5,8% (qtq) menjadi USD 1,8 miliar pada triwulan II-2009. Tingkat keyakinan konsumen pada triwulan III-2009 menguat seiring dengan perkiraan membaiknya kondisi ekonomi saat ini serta ekspektasi perbaikan penghasilan (Grafik 2.3). Kenaikan Indeks Keyakinan Konsumen (IKK) terutama didorong oleh peningkatan komponen Indeks Situasi Sekarang (ISS) dan perkiraan masyarakat terhadap prospek perekonomian yang semakin meningkat serta mulai meredanya kekhawatiran masyarakat terhadap kenaikan harga bahan makanan pokok. Optimisme tersebut sejalan dengan Indeks Tendensi Konsumen (ITK) BPS yang meningkat dengan didorong ekspektasi kenaikan pendapatan di triwulan III-2009.

Pertumbuhan investasi (PMTB) pada triwulan III-2009 diprakirakan membaik seiring dengan mulai pulihnya permintaan eksternal dan domestik. Meski demikian, perkembangan indikator penuntun investasi terkini mengindikasikan pertumbuhan investasi masih berada pada fase perlambatan setidaknya hingga satu triwulan ke depan (Grafik 2.4). Meningkatnya pertumbuhan investasi sejalan dengan meredanya faktor ketidakpastian ekonomi global dan membaiknya permintaan ekspor dari beberapa negara mitra dagang. Membaiknya perkembangan ekonomi global serta stabilnya kondisi dalam negeri pasca pelaksanaan Pemilu Pilpres mendorong optimisme pelaku usaha di triwulan III-2009. Sejalan dengan perkembangan tersebut, investasi pada triwulan III-2009 diperkirakan akan tumbuh sebesar 3,2% (yoy). Pangsa utama pertumbuhan investasi tersebut diperkirakan masih bersumber dari investasi bangunan (Grafik 2.5).

Membaiknya pertumbuhan investasi juga dikonfirmasi oleh perkembangan berbagai indikator dini investasi. Pertumbuhan investasi nonbangunan

Grafik 2.2

Indikator Penuntun Konsumsi

���� ���� ���� ���� ���� ����� ����� ����� ����� �� �� �� ��� ��� ��� ��� ��� ��� ���� ���� ���� ���� ���� ���� ���� ���� ���������������������������������� ���������� ��������������� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� � �� ��� �� Grafik 2.3

Indeks Keyakinan Konsumen – Survei Konsumen BI

�� �� �� �� ��� ��� ��� ���� ���� ���� ������������������� ������������������������ ������������������������� ������� ������� ������ ��� ��� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� � � � � � � � � �� Grafik 2.4

Indikator Penuntun Investasi

diperkirakan masih relatif rendah sejalan dengan masih lemahnya permintaan mesin dan perlengkapan luar negeri serta impor barang modal (Grafik 2.6). Di sisi lain, investasi bangunan diprakirakan tumbuh meningkat seiring dengan membaiknya realisasi sektor bangunan dan proyek infrastruktur. Hal tersebut didukung oleh pertumbuhan konsumsi semen yang hingga pertengahan triwulan III-2009 mengindikasikan peningkatan. Di sisi pembiayaan, pertumbuhan kredit investasi belum menunjukkan peningkatan yang signifikan. Sementara itu, minat pelaku usaha untuk melakukan kegiatan investasi pada triwulan III-2009 juga cenderung meningkat. Hasil Survei Kegiatan Dunia Usaha (SKDU-BI) menunjukkan peningkatan rencana investasi pada triwulan III-2009 yang didorong oleh perkiraan kenaikan harga jual, perbaikan permintaan domestik, faktor musiman menjelang hari besar keagamaan, serta situasi pasar yang membaik pasca pelaksanaan Pemilu Pilpres. Searah dengan hasil SKDU-BI, optimisme pengusaha diperkirakan akan berlanjut di triwulan III-2009 seperti tercermin pada perkiraan Indeks Tendensi Bisnis BPS triwulan III-2009 yang meningkat mencapai level 107,8 (Grafik 2.7). Peningkatan tersebut seiring dengan faktor musiman berupa kenaikan permintaan domestik menjelang hari besar keagamaan serta perkiraan kenaikan order luar dan dalam negeri.

Pertumbuhan ekspor pada triwulan III-2009 diperkirakan membaik sejalan dengan perbaikan kondisi perekonomian global. Selain

ditopang oleh membaiknya permintaan emerging market terutama

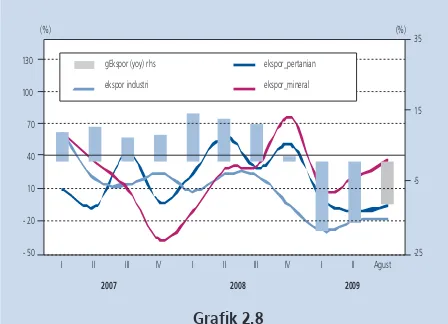

untuk komoditas CPO dan batubara, indikasi perbaikan ekspor juga didukung oleh perbaikan keyakinan konsumen di negara maju serta pertumbuhan indeks produksi negara Eropa dan Jepang. Perkembangan volume perdagangan ekspor yang tercermin dari Baltic Dry Index juga mengindikasikan kenaikan tingkat permintaan eksternal hingga awal triwulan III-2009. Di sisi pembiayaan ekspor, mulai beroperasinya LPEI dan penundaan kewajiban L/C pada semester II-2009 diharapkan dapat mendorong perbaikan pembiayaan kegiatan ekspor. Berdasarkan perkembangan tersebut, ekspor pada triwulan III-2009 diperkirakan tumbuh membaik sebesar -12,4% (yoy). Data ekspor BPS terkini mencatat nilai ekspor pada Agustus 2009 mencapai US$10,55 miliar atau menurun 15,41% (yoy) dibandingkan dengan Agustus tahun 2008. Menurut sektor dan golongan komoditas (HS 2 dijit), permintaan ekspor pada Agustus 2009 masih ditopang oleh komoditas primer berupa hasil pertanian dan industri seperti CPO dan mineral (Grafik 2.8).

Seiring dengan meningkatnya permintaan domestik dan eksternal, pertumbuhan impor di triwulan III-2009 diprakirakan membaik. Pertumbuhan impor pada triwulan III-2009 diprakirakan masih berada pada siklus kontraksi setidaknya hingga dua triwulan ke

Grafik 2.5

Pertumbuhan Investasi Bangunan & Nonbangunan

�������� ������������ ���������� � � � �� �� � �� � �� � �� �� �� �� � �� ��� �� � �� ��� �� � �� ������� ���� ���� ���� ��� Grafik 2.6

Pertumbuhan Impor Barang Modal

depan sebagaimana ditunjukkan oleh pergerakan indikator penuntun impor (Grafik 2.9). Meski demikian, perlambatan pertumbuhan impor diperkirakan mereda sejalan dengan membaiknya pertumbuhan konsumsi rumah tangga serta dorongan permintaan bahan baku dan barang modal untuk kegiatan produksi terutama di sektor industri. Di samping itu, indikasi tertahannya perlambatan impor juga didukung oleh membaiknya pertumbuhan komoditas impor bahan baku utama seperti besi dan baja serta bea masuk impor. Dengan perkembangan tersebut, kinerja impor pada triwulan III-2009 diperkirakan mencapai -20,3%, lebih tinggi sedikit dibandingkan dengan triwulan sebelumnya. Distribusi pertumbuhan impor terutama disumbang oleh pertumbuhan impor bahan baku/penolong yang tumbuh membaik. Dilihat dari golongan komoditas HS 2 dijit, pertumbuhan nilai impor sepanjang Januari-Agustus 2009 masih didominasi oleh impor kelompok bahan baku dan barang modal yang mendukung kapasitas produksi, seperti komoditas mesin/ pesawat mekanik serta mesin dan peralatan listrik.

Operasi Keuangan Pemerintah

Operasi keuangan Pemerintah selama 2 bulan awal di triwulan III-20091

lebih ekspansif dibandingkan dengan periode yang sama tahun lalu. Selama Juli-Agustus 2009, operasi keuangan Pemerintah mencatat defisit anggaran sebesar Rp15,7 triliun (0,3% dari PDB), berlawanan dengan kondisi periode yang sama tahun sebelumnya yang masih mencatat surplus sebesar Rp20,3 triliun (0,4% dari PDB). Defisit terutama disebabkan oleh penurunan pendapatan negara, sementara akselerasi belanja Pemerintah khususnya Pemerintah pusat masih terbatas. Namun demikian, untuk keseluruhan periode, operasi keuangan Pemerintah selama triwulan III-2009 diperkirakan tidak jauh berbeda dengan triwulan III-2008. Hal ini diakibatkan tidak adanya rapel pembayaran DAU sebagaimana yang terjadi pada September 2008 dan lebih rendahnya pembayaran DBH di September 2009 dibandingkan dengan tahun 2008 seiring perkembangan harga minyak mentah yang menurun.

Perlambatan pendapatan negara masih berlanjut pada triwulan III-2009. Selama Juli-Agustus 2009, pendapatan negara mengalami penurunan dibandingkan dengan periode yang sama tahun lalu, yang bersumber baik dari penerimaan pajak maupun nonpajak. Penurunan penerimaan pajak terutama akibat berkurangnya komponen pajak utama seperti PPN dan PPh yang tidak dapat di-set off oleh kenaikan penerimaan PBB dan cukai akibat kenaikan tarif cukai tembakau rata-rata sebesar 7% sejak Februari 20092 . Seiring dengan penurunan

tersebut, realisasi sebagian besar Pendapatan Negara selama delapan bulan pertama tahun 2009 juga lebih rendah dibandingkan dengan periode sama tahun 2008 kecuali Pajak Lainnya, PNBP SDA Non Migas dan PNBP lainnya yang menunjukkan sedikit perbaikan.

1 Data bulan Juli-Agustus 2009

2 Diatur dalam Peraturan Menteri Keuangan No.203/PMK.011/2008 tentang Tarif Cukai Hasil Tembakau tertanggal 9 Desember 2008 yang berlaku mulai 1 Februari 2009.

Grafik 2.8

Pertumbuhan Ekspor Menurut Sektor

��� �� �� �� � �� � �� �� �� �� ��� ��� � �� ��� �� � �� ��� �� � �� ����� ���� ���� ���� ��� ��� ����������������� ���������������� ��������������� �������������� Grafik 2.9 Indikator Penuntun Impor

Kinerja belanja Kementerian/Lembaga (K/L) makin terakselerasi di triwulan III-2009. Mempertimbangkan perkembangan selama Juli-Agustus 2009, belanja K/L pada triwulan III-2009 diperkirakan akan meningkat dibandingkan dengan triwulan II-2009, kecuali belanja pegawai dan belanja lainnya. Belanja Pegawai telah mencapai puncaknya pada triwulan II seiring kenaikan gaji pokok dan rapel gaji PNS, sedangkan pelaksanaan Pemilu Presiden yang hanya berlangsung satu tahap berdampak pada menurunnya Belanja Lainnya. Akselerasi tersebut juga menyebabkan Belanja K/L mengalami kenaikan dibandingkan dengan periode sama tahun lalu. Kenaikan juga terjadi pada Transfer ke Daerah seiring dengan kenaikan anggaran Dana Alokasi Umum (DAU) 2009 dan Dana Alokasi Khusus (DAK). Dengan perkembangan demikian, untuk keseluruhan tahun, penyerapan belanja hampir di seluruh jenis pengeluaran lebih tinggi dibandingkan dengan periode sama tahun 2008 kecuali pembayaran Bunga Utang, Subsidi dan DOKP. Namun demikian, akselerasi yang masih terbatas menyebabkan pertumbuhan beberapa komponen utama Belanja Pemerintah pusat masih melambat dibandingkan pertumbuhan periode sama tahun lalu, khususnya pada Belanja Pegawai, Belanja Modal dan Belanja Lainnya. Adapun Belanja Modal yang telah terealisasi sebagian besar digunakan untuk pembangunan jalan, irigasi dan infrastruktur, sama seperti tahun sebelumnya. Sementara itu, realisasi paket stimulus fiskal, baik berupa belanja infrastruktur maupun subsidi pajak masih sangat rendah. Sampai dengan akhir Agustus, penyerapan paket stimulus fiskal infrastruktur oleh K/L baru mencapai 14,7% dari alokasi anggaran sebesar Rp11,5 triliun. Lambatnya stimulus juga terjadi pada subsidi pajak yang belum dimanfaatkan secara maksimal, kecuali tax saving yang berjalan otomatis. Sampai dengan pertengahan Agustus, nilai keringanan pajak yang diajukan oleh perusahaan-perusahaan terkait bea masuk bahan baku dan barang modal serta PPh pasal 21 masing-masing baru mencapai 15% dari alokasi anggaran APBNP 2009.

Penawaran Agregat

Beberapa sektor perekonomian diprakirakan mulai menunjukkan perbaikan pada triwulan III-2009 seiring dengan membaiknya permintaan (Tabel 2.2). Sektor-sektor utama seperti sektor industri pengolahan dan perdagangan diprakirakan mulai tumbuh membaik dibandingkan dengan triwulan sebelumnya terkait dengan mulai membaiknya permintaan dan adanya faktor hari besar keagamaan pada akhir triwulan III-2009. Sektor utama lainnya yaitu pertanian diprakirakan tumbuh melambat seiring dengan berlalunya musim panen serta faktor cuaca musim kering yang lebih panjang (El Nino). Jika dilihat dari strukturnya, pangsa utama perekonomian masih berasal dari sektor industri pengolahan, sektor perdagangan, hotel dan restoran, serta sektor pertanian. Sementara itu, kontributor utama pertumbuhan berasal dari sektor pengangkutan dan komunikasi, sektor jasa-jasa, serta sektor keuangan, persewaan dan jasa.

III-2009. Jika dilihat dari strukturnya, pangsa utama sektor industri pengolahan masih berasal dari subsektor alat angkutan, mesin dan peralatannya; subsektor makanan, minuman dan tembakau; serta subsektor kimia dan barang dari karet. Sementara itu, kontributor utama pertumbuhan sektor industri pengolahan masih berasal dari subsektor makanan, minuman dan tembakau; subsektor kimia dan barang dari karet; serta subsektor kertas dan barang cetakan.

Membaiknya kinerja sektor industri pengolahan tercermin dari mulai membaiknya beberapa indikator dini dan hasil survei. Hasil Survei Produksi – BI sampai dengan awal triwulan III-2009 menunjukkan adanya perbaikan indeks serta kapasitas produksi sektor industri pengolahan. Jika dilihat lebih rinci, subsektor utama yaitu alat angkutan, mesin dan peralatannya serta subsektor makanan dan minuman menunjukkan peningkatan, sementara sektor lainnya relatif stabil. Sementara itu, jika dilihat pola historisnya, subsektor makanan dan minuman diperkirakan akan mengalami peningkatan menjelang hari besar keagamaan yaitu Idhul Fitri. Selain permintaan domestik yang menguat, membaiknya pertumbuhan sektor industri juga ditopang oleh membaiknya permintaan ekspor. Permintaan ekspor komoditas industri sampai dengan awal triwulan III-2009 menunjukkan peningkatan. Hal ini tercermin dari meningkatnya volume ekspor beberapa komoditas utama industri diantaranya CPO, produk kimia, kertas, dan peralatan elektronik. Membaiknya sektor industri juga terindikasi dari membaiknya impor bahan baku industri terutama bahan baku setengah jadi. Indikator dini lainnya seperti produksi serta konsumsi listrik juga tumbuh membaik. Sampai dengan awal triwulan III-2009, produksi mobil tumbuh relatif stabil, sementara produksi motor menunjukkan peningkatan. Sementara itu, konsumsi listrik sektor industri serta konsumsi semen menunjukkan perbaikan sesuai dengan pola historisnya. Tingkat konsumsi semen sampai dengan pertengahan triwulan III-2009 menunjukkan peningkatan yang cukup signifikan dan berada diatas tingkat konsumsi tahun 2008. Di sisi pembiayaan, kredit perbankan yang disalurkan kepada sektor industri sampai dengan awal triwulan III-2009 menunjukkan perlambatan dan berada di bawah rata-rata pertumbuhan tahun 2008.

% Y-o-Y, Tahun Dasar 2000

III IV I II III IV I II III*

Sektor

Tabel 2.2

Pertumbuhan Ekonomi - Sisi Penawaran

2007

Sumber : BPS

* Angka Proyeksi Bank Indonesia

Pertanian 7.6 3.1 3.5 6.3 4.8 3.4 4.7 4.8 5.2 2.4 2.2 Pertambangan & Penggalian 1.0 -2.1 2.0 -1.7 -0.5 2.1 2.1 0.5 2.4 2.4 2.2 Industri Pengolahan 4.5 3.8 4.7 4.3 4.2 4.3 1.8 3.7 1.5 1.5 1.7 Listrik, Gas & Air Bersih 11.3 11.8 10.4 12.3 11.8 10.4 9.3 10.9 11.4 15.4 15.5 Bangunan 8.3 9.9 8.6 8.0 8.1 7.6 5.7 7.3 6.3 6.4 6.5 Perdagangan, Hotel & Restoran 7.9 9.1 8.5 6.9 8.1 8.4 5.6 7.2 0.5 -0.1 1.6 Pengangkutan & Komunikasi 14.1 17.4 14.4 18.3 17.3 15.5 15.8 16.7 17.1 17.5 16.5 Keuangan, Persewaan & Jasa 7.6 8.6 8.0 8.3 8.7 8.6 7.4 8.2 6.3 5.3 5.6 Jasa-jasa 5.2 7.2 6.6 5.9 6.7 7.2 6.0 6.4 6.8 7.4 6.6 PDB 6.5 6.3 6.3 6.2 6.4 6.4 5.2 6.1 4.4 4.0 4.2

Sektor perdagangan, hotel dan restoran (PHR) diprakirakan mulai tumbuh membaik pada triwulan III-2009 yaitu sebesar 1,6% (yoy). Mulai membaiknya kinerja sektor PHR terutama disebabkan oleh beberapa faktor diantaranya membaiknya permintaan serta adanya faktor hari besar keagamaan pada akhir triwulan III-2009 yang dapat mendorong penjualan beberapa komoditas terutama komoditas makanan dan minuman serta tekstil dan produk dari tekstil. Di samping itu, indeks penjualan eceran BI sampai dengan awal triwulan III-2009 juga menunjukkan adanya peningkatan. Jika dilihat lebih rinci, hampir seluruh kelompok komoditas baik durable goods maupun non-durable goods mengalami peningkatan. Indikator kinerja subsektor hotel yaitu rata-rata tingkat hunian hotel di Jakarta hingga awal triwulan III-2009 tumbuh relatif stabil. Sementara itu, PPN impor dan PPnBM impor sebagai indikator subsektor perdagangan besar sampai dengan Juli 2009 masih menunjukkan penurunan pertumbuhan, namun tidak sedalam pada bulan sebelumnya. Dari sisi pembiayaan, kredit perbankan yang telah disalurkan pada sektor perdagangan sampai dengan awal triwulan III-2009 menunjukkan perlambatan dan tumbuh di bawah rata-rata pertumbuhan tahun 2008.

Sektor pertanian pada triwulan III-2009 diprakirakan akan tumbuh sebesar 2,2% (yoy), melambat dibandingkan dengan triwulan sebelumnya. Melambatnya pertumbuhan sektor pertanian terutama dikarenakan berlalunya musim panen serta adanya musim kering yang lebih panjang akibat dampak El Nino. Berdasarkan Angka Ramalan II (ARAM-II) BPS, produksi padi dan luas panen akan menurun pada subround kedua (Mei-Agustus) sampai dengan subround ketiga (September-Desember) seiring dengan berlalunya musim panen. Menurunnya produksi serta luas panen padi tersebut berdampak signifikan terhadap pertumbuhan sektor pertanian, karena berdasarkan strukturnya pangsa terbesar sektor pertanian berasal dari subsektor tanaman bahan makanan. Sementara itu, kinerja subsektor perkebunan menunjukkan perbaikan seiring dengan mulai membaiknya permintaan. Dari sisi pembiayaan, penyaluran kredit perbankan kepada sektor pertanian sampai dengan awal triwulan III-2009 mulai mengindikasikan adanya peningkatan.

Kinerja sektor pertambangan diperkirakan membaik seiring dengan membaiknya permintaan. Hal tersebut tercermin dari membaiknya ekspor beberapa komoditas pertambangan seperti bijih, kerak dan abu logam, batu bara, serta aluminium. Selain itu, membaiknya kinerja sektor pertambangan juga tercermin dari meningkatnya produksi dan penjualan perusahaan di sektor pertambangan. Di sisi pembiayaan, kredit yang disalurkan ke sektor pertambangan sampai dengan awal triwulan III-2009 mengindikasikan adanya perbaikan.

udara, serta angkutan barang pada lima pelabuhan utama (Belawan, Tanjung Priok, Tanjung Perak, Balikpapan, dan Makassar) sampai dengan awal triwulan III-2009. Kinerja subsektor pengangkutan diperkirakan masih berpotensi untuk meningkat karena adanya faktor hari besar keagamaan pada akhir triwulan III-2009. Dari sisi pembiayaan, kredit perbankan yang disalurkan kepada sektor pengangkutan dan komunikasi tumbuh dalam tren yang melambat sampai dengan awal triwulan III-2009 dan berada di bawah rata-rata pertumbuhan tahun 2008.

Sektor bangunan diprakirakan akan tumbuh membaik pada triwulan III-2009 dibandingkan dengan triwulan sebelumnya. Hal tersebut diindikasikan oleh beberapa indikator dini seperti konsumsi semen yang mengalami peningkatan sampai dengan pertengahan triwulan III-2009. Hal yang sama juga terlihat dari perkembangan pembangunan properti komersial pada Survei Properti Komersial – Bank Indonesia yang menunjukkan adanya perbaikan pada triwulan II-2009. Di sisi pembiayaan, kredit yang disalurkan perbankan kepada sektor bangunan sampai dengan awal triwulan III-2009 masih berada di bawah rata-rata pertumbuhan kredit tahun 2008. Sementara itu, mulai turunnya tingkat suku bunga perbankan terutama untuk Kredit Pemilikan Rumah (KPR) diperkirakan dapat berdampak positif terhadap pertumbuhan sektor properti.

Perekonomian Daerah

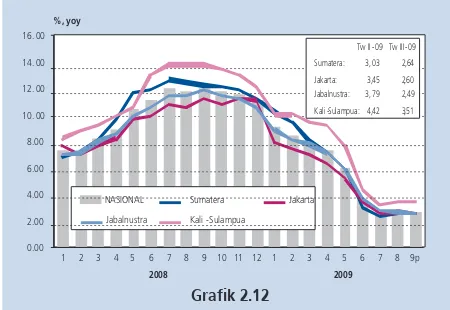

Membaiknya kinerja perekonomian nasional pada triwulan III-2009 didukung oleh hasil asesmen perekonomian daerah yang secara umum menunjukkan membaiknya pertumbuhan ekonomi di seluruh wilayah. Membaiknya pertumbuhan ekonomi daerah tersebut bersumber dari membaiknya konsumsi di seluruh wilayah, masih kuatnya kinerja ekspor di Kali-Sulampua dan Sumatera untuk produk primer, serta Jakarta untuk produk industri. Selain itu, kegiatan investasi juga mulai menunjukkan peningkatan di seluruh wilayah, khususnya investasi bangunan.

Pertumbuhan konsumsi di seluruh wilayah membaik sebagaimana tercermin dari indikator konsumsi yang menunjukkan perbaikan. Meningkatnya pertumbuhan konsumsi disebabkan oleh faktor menguatnya keyakinan konsumen dan pendapatan serta meningkatnya belanja konsumsi Anggaran Pendapatan dan Belanja Daerah (APBD). Hal yang sama juga ditunjukkan oleh kegiatan investasi terutama investasi bangunan, termasuk proyek-proyek infrastruktur (Grafik 2.10). Sementara itu, kinerja ekspor juga menunjukkan perbaikan terutama di wilayah Kali-Sulampua (nikel, batubara, CPO), Jakarta (hasil industri), dan Sumatera (batubara, CPO). Hal tersebut disebabkan oleh membaiknya permintaan dari China, India, dan Korea Selatan serta dipicu pula oleh meningkatnya harga internasional untuk komoditas primer (Grafik 2.11). Di sisi pembiayaan, membaiknya perekonomian daerah didukung oleh meningkatnya realisasi belanja APBD di seluruh daerah dan pembiayaan dari lembaga non-bank, khususnya di Jakarta. Sementara perkembangan kredit masih menunjukkan pertumbuhan yang terbatas.

daerah. Hal tersebut ditunjukkan dari meningkatnya kapasitas sektor industri dan pemakaian listrik sektor industri di tengah membaiknya konsumsi akibat dari menguatnya keyakinan konsumen. Lonjakan inflasi yang dipicu oleh berkurangnya produksi pertanian sebagai dampak dari El Nino diperkirakan tidak terlalu signifikan. Hal tersebut akibat dukungan upaya dan langkah antisipatif dari Pemerintah Pusat dan Daerah terhadap dampak El Nino. Namun, tingginya tingkat inflasi yang persisten di beberapa kota terutama wilayah Kalimantan-Sulawesi-Maluku-Papua (Kali-Sulampua) dan Sumatera dapat menjadi potensi tekanan inflasi. Tingginya tingkat inflasi di wilayah-wilayah tersebut dikarenakan tidak lancarnya pasokan dan arus distribusi barang.

Prospek pertumbuhan ekonomi daerah diprakirakan akan semakin membaik sejalan dengan prakiraan laju pertumbuhan ekonomi nasional tahun 2009 yang mencapai 4,2%. Pertumbuhan ekonomi yang meningkat bersumber dari terus menguatnya konsumsi dan kinerja ekspor. Berdasarkan andilnya, perkembangan ekonomi nasional tersebut terutama ditunjang oleh kinerja ekonomi wilayah Jabalnustra yang selanjutnya diikuti oleh Jakarta, Kali-Sulampua, dan Sumatra. Sementara itu, prospek inflasi di seluruh wilayah ke depan berada pada level yang rendah, konsisten dengan proyeksi inflasi nasional tahun 2009. Meskipun level inflasi daerah masih relatif rendah, namun terdapat potensi tekanan yang bersumber dari terus menguatnya konsumsi dan faktor distribusi barang di beberapa daerah, khususnya di Kalimantan dan Maluku, Papua.

Ket : Naik Turun

Sumatera Jabalnustra Jakarta Kali-Sulampua Ket *

Tw II Tw III* Tw II Tw III* Tw II Tw III* Tw II Tw III*

Penj. Barang Eceran (% yoy) 26.7 14.0 15.1 12.3 -1.8 1.8 107.29 109.06 Agt 2009

Medan 3 Kota Besar Kaltim (Indeks)

Pendaftaran/Penjualan Kend. Roda 19.6 ribu 25.6 ribu -17.8 -17.3 -39 -35 -24.0 -14.9 Agt 2009

4/roda 2 (% yoy) Sumsel, Babel, Aceh (roda 2 Jatim Kalteng, Maluku

(Unit)

Konsumsi Listrik RT (% yoy) 11.4 13.7 11.3 12.5 9.6 10.5 7.1 20.2 Juli 2009

Daya Beli

Nilai Tukar Petani (indeks) 101.4 101.7 98.3 98.6 na na 101.2 101.4 Juli 2009

Kredit Konsumsi (riil % yoy) 22.5 21.0 12.6 13.2 14.4 12.8 21.3 20.5 Juli 2009

Keyakinan Konsumen (indeks) 108.6 113.5 102.2 108.9 104.5 105.8 120.7 126.0 Agt 2009

Realisasi Belanja Konsumsi (%) 20.0 27.9 25.2 27.6 18.5 31.1 30.9 37.6 Juli 2009

Indikator

Tabel 2.3

Perkembangan Indikator Konsumsi Regional

Grafik 2.10 Penjualan Semen � ��� ��� ��� ��� ����� ����� ����� ����� ����� ����� � � � � � � � � � �� �� �� � � � � � � � � � �� �� �� � � � � � � � � ���� ���� ���� � �� ��� ��� ��� ��� ��� ��� ��� �������� ����������� ������������� Grafik 2.11

Volume Ekspor Komoditas Utama Kali-Sulampua

NERACA PEMBAYARAN INDONESIA (NPI)

Proses pemulihan perekonomian global berdampak positif atas kinerja eksternal Indonesia, khususnya di neraca transaksi berjalan. Di sisi perdagangan barang, perbaikan kinerja ekspor ditopang oleh positifnya perkembangan harga komoditas serta kuatnya permintaan atas komoditas berbasis sumber daya alam (SDA) oleh beberapa negara terutama China dan negara Asia non-Jepang. Meningkatnya daya serap perekonomian domestik mendorong kenaikan impor. Dengan demikian, neraca perdagangan diperkirakan mencatat kenaikan surplus. Di sisi transaksi modal dan finansial, tetap positifnya konsumsi domestik serta terjaganya iklim investasi yang kondusif mendukung tetap positifnya prospek investasi di Indonesia. Di sisi arus modal jangka pendek, meski sempat mengalami penyesuaian pada pertengahan triwulan III-2009, transaksi portofolio asing tetap mencatat surplus yang stabil. Dengan perkembangan tersebut, NPI triwulan III-2009 diprakirakan mencatat surplus.

Transaksi Berjalan

Evaluasi terhadap kinerja neraca transaksi berjalan triwulan III-2009 menunjukkan adanya perbaikan. Surplus neraca perdagangan mengalami peningkatan terutama terkait dengan lebih rendahnya perkiraan impor. Kinerja ekspor yang positif ditopang oleh kuatnya permintaan komoditas berbasis sumber daya alam (SDA) oleh beberapa negara Asia non-Jepang, terutama China. Hal tersebut diperkirakan mengkompensasi sebagian penurunan permintaan global terutama yang berasal dari negara G3. Selain itu, tren peningkatan harga komoditas juga mendukung perbaikan kinerja ekspor. Di sisi domestik, meski konsumsi tetap positif dalam menopang perekonomian, realisasi data terkini menunjukkan impor akan sedikit lebih rendah. Hal tersebut mendorong meningkatnya surplus neraca perdagangan. Surplus tersebut mampu menutupi defisit transaksi jasa, pendapatan, dan transfer berjalan.

Kinerja ekspor mendapat dukungan positif dari perkembangan harga komoditas. Selama triwulan III-2009, harga komoditas nonmigas tumbuh sebesar -20,1%, lebih baik dibandingkan triwulan sebelumnya yang sebesar -22%. Harga komoditas non-migas selama bulan September mengalami penurunan 1,3% dibandingkan dengan bulan sebelumnya terutama komoditas CPO dan barang tambang. Penurunan harga CPO terkait keberhasilan panen kedelai di AS dan Amerika Latin sehingga permintaan CPO sebagai substitusi kedelai menurun. Harga komoditas tambang tertahan diduga terkait besarnya stok di negara Asia terutama China. Namun demikian, penurunan harga komoditas tersebut diyakini hanya sesaat sejalan dengan pemulihan perekonomian mitra dagang yang lebih cepat dari perkiraan sehingga realisasi ekspor nonmigas di triwulan III-2009 diperkirakan berpotensi lebih tinggi dari perkiraan. Di sisi impor, peningkatan aktivitas perekonomian domestik diperkirakan memacu peningkatan kinerja impor. Di sektor migas, konsumsi minyak diprakirakan mulai meningkat pada triwulan III-2009. Seiring meningkatnya daya serap perekonomian serta adanya hari raya keagamaan, impor minyak di triwulan III-2009 diperkirakan meningkat.

Defisit neraca jasa, pendapatan, dan transfer berjalan pada NPI triwulan III-2009 secara

Grafik 2.12

Perkembangan Inflasi Wilayah

���� ���� ���� ���� ���� ����� ����� ����� �����

� � � � � � � � � �� �� �� � � � � � � � � ��

���� ����

������

�������� ��������� ��������� ������������������� �������� ������������������� ������������ ������������������� ���� ���������� �������������������

�������� �������� �������

keseluruhan relatif sejalan dengan prakiraan sebelumnya, kecuali neraca pendapatan. Meningkatnya defisit neraca pendapatan terkait meningkatnya portofolio asing pada aset domestik sehingga pembayaran bunga meningkat.

Neraca Modal dan Finansial

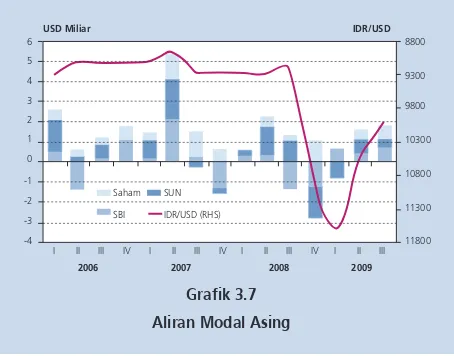

Transaksi modal dan finansial pada triwulan III-2009 diprakirakan mencatatsurplus. Meski sempat mengalami penyesuaian portofolio asing pada Agustus 2009, terjaganya stabilitas pasar finansial global serta minat asing terhadap outlet investasi domestik cukup positif dalam menopang arus masuk dana asing jangka pendek. Kondisi fundamental domestik yang terjaga, peningkatan rating Indonesia dari Ba3 ke Ba2 oleh Moodys pada tanggal 16 September 2009 mendorong arus dana asing tetap masuk ke perekonomian domestik. Penelusuran investasi portofolio selama triwulan III-2009 memperlihatkan minat investor asing terhadap aset komersial domestik (SBI, SUN dan saham) tetap positif, meski sempat mengalami penyesuaian pada Agustus 2009. Di sisi arus modal investasi langsung, meningkatnya harga minyak memicu kegiatan eksplorasi perusahaan migas, sehingga penarikan dana (cash call) dari perusahaan afiliasinya di luar negeri meningkat. Dari sisi pembiayaan ekonomi domestik, meningkatnya rasio penarikan terhadap pembayaran ULN swasta dan komitmen baru ULN swasta menunjukkan dukungan luar negeri terhadap korporasi domestik.

Cadangan Devisa

3. Perkembangan dan Kebijakan

Moneter Triwulan III-2009

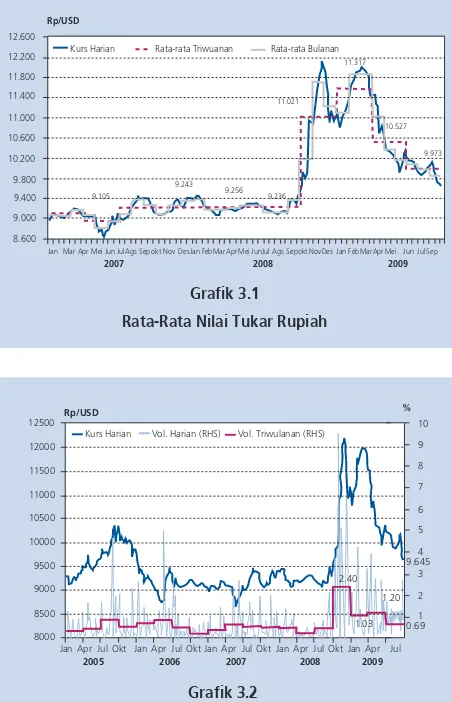

Perkembangan ekonomi global pada triwulan III-2009 semakin menunjukkan perbaikan. Proses pemulihan ekonomi global yang berlangsung lebih cepat dari perkiraan semula meningkatkan optimisme para investor untuk melakukan re-investasi di emerging markets. Selain itu, kondisi fundamental perekonomian domestik yang cukup solid turut memberikan dukungan bagi perkembangan nilai tukar selama triwulan III-2009. Nilai tukar Rupiah pada triwulan III-2009 bergerak menguat dengan tingkat volatilitas yang menurun. Rata-rata nilai tukar Rupiah triwulan III-2009 menguat 5,55% menjadi Rp9.973 dari Rp10.578 pada triwulan sebelumnya, sedangkan volatilitas rupiah menurun dari 1,20% pada triwulan II-2009 menjadi 0,69%. Di sisi harga, tekanan inflasi pada triwulan III-II-2009 masih menunjukkan penurunan. Inflasi IHK pada triwulan III-2009 tercatat sebesar 2,83% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang mencapai 3,65% (yoy). Masih relatif rendahnya tekanan inflasi terutama terkait dengan menurunnya ekspektasi inflasi. Di samping itu, tekanan eksternal relatif menurun terkait dengan apresiasi rupiah maupun rendahnya inflasi impor.

Sementara itu, berbagai indikator moneter menunjukkan perkembangan yang beragam. Penurunan BI Rate di triwulan III-2009 ditransmisikan ke pasar uang melalui penurunan suku bunga PUAB berbagai tenor sehingga kurva suku bunga khususnya untuk jangka pendek semakin membaik. Sementara itu, suku bunga perbankan baik deposito dan kredit terus menurun hingga Juli 2009. Pertumbuhan DPK masih meningkat sejalan dengan meningkatnya DPK rupiah milik Badan Usaha Milik Swasta non-keuangan dan perorangan. Di sisi lain, nominal kredit mulai meningkat meskipun belum mampu mengakselerasi pertumbuhannya. Ke depan, pertumbuhan kredit diperkirakan akan semakin membaik sesuai pola musimannya. Di pasar saham, optimisme terhadap proses pemulihan ekonomi global serta kondisi fundamental perekonomian domestik yang kondusif mendorong investor untuk menanamkan dananya ke pasar modal. IHSG pada triwulan III-2009 masih melanjutkan penguatan walaupun sempat mendapat tekanan pada pertengahan periode. Di pasar SBN, yield SUN untuk seluruh tenor tercatat menurun. Kembalinya modal asing serta masih terjaganya kepercayaan investor terhadap perekonomian domestik menjadi faktor pendorong menurunnya yield SUN.

NILAI TUKAR RUPIAH

Kondisi perekonomian global dan dalam negeri yang cukup kondusif memberikan ruang gerak bagi penguatan rupiah. Masuknya dana asing yang didorong oleh peningkatan optimisme investor akan pemulihan ekonomi dunia menyebabkan rupiah secara rata-rata terapresiasi sebesar 5,55% ke level Rp9.973 per dolar AS dari Rp10.578 per dolar AS pada triwulan sebelumnya (Grafik 3.1). Pada akhir triwulan III-2009, rupiah ditutup pada level Rp9.645 atau menguat sebesar 5,84% dari level penutupan triwulan sebelumnya. Penguatan rupiah juga disertai oleh pergerakan rupiah yang relatif stabil tercermin dari menurunnya tingkat volatilitas menjadi 0,69% dari 1,20% pada triwulan II-2009 (Grafik 3.2).

Penguatan rupiah pada triwulan III-2009 tidak lepas dari pengaruh perkembangan ekonomi dunia yang positif. Pemulihan ekonomi global diindikasi semakin merata di berbagai kawasan baik Amerika, Eropa maupun Asia. Perekonomian AS pada triwulan laporan lebih baik dibandingkan dengan triwulan sebelumnya. Selain itu, geliat perekonomian yang mulai pulih juga ditunjukkan oleh pertumbuhan ekonomi yang positif di beberapa negara besar di kawasan Eropa dan Asia. Optimisme terhadap pemulihan ekonomi global diperlihatkan oleh world economic confidence index yang kembali meningkat ke level 58,5 pada Se