2. Perkembangan Makroekonomi

Terkini

Secara keseluruhan, kinerja ekonomi Indonesia pada triwulan III-2005 tidak sebaik dibandingkan perkiraan sebelumnya. Pertumbuhan ekonomi mengalami perlambatan, terutama disebabkan oleh sisi produksi (penawaran) yang menghadapi sejumlah kendala dalam merespons kenaikan permintaan domestik. Kendala tersebut antara lain mencakup lambannya proses perubahan struktural dan perbaikan iklim investasi, menurunnya persepsi bisnis, serta meningkatnya biaya produksi sehubungan dengan kenaikan harga BBM industri dan depresiasi rupiah. Masih cukup tingginya ekspansi sisi permintaan pada saat bersamaan memberikan tekanan yang besar pada neraca pembayaran. Transaksi berjalan masih mengalami defisit sehubungan dengan meningkatnya defisit transaksi perdagangan non-migas sebagai akibat akselerasi kenaikan impor yang melebihi kenaikan ekspor. Di sisi lain, kondisi neraca modal juga mengalami keterbatasan sehubungan dengan meningkatnya pembayaran utang luar negeri dan impor. Memburuknya kinerja neraca pembayaran ini secara fundamental telah memberikan tekanan yang besar terhadap nilai tukar rupiah. Untuk itu, langkah-langkah untuk mengatasi gangguan keseimbangan internal dan eksternal dalam perekonomian Indonesia ini perlu memperoleh perhatian utama agar momentum pertumbuhan ekonomi tetap terjaga.

PERTUMBUHAN EKONOMI

Ekonomi Indonesia pada triwulan III-2005 tumbuh lebih lambat dari yang Ekonomi Indonesia pada triwulan III-2005 tumbuh lebih lambat dari yang Ekonomi Indonesia pada triwulan III-2005 tumbuh lebih lambat dari yang Ekonomi Indonesia pada triwulan III-2005 tumbuh lebih lambat dari yang Ekonomi Indonesia pada triwulan III-2005 tumbuh lebih lambat dari yang

diperkirakan semula. diperkirakan semula. diperkirakan semula. diperkirakan semula.

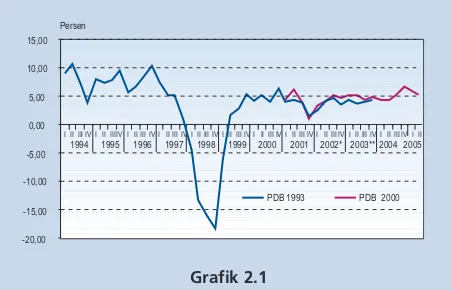

diperkirakan semula. PDB triwulan III-2005 diperkirakan tumbuh sebesar 5,2%-5,7% (y-o-y), atau mengalami revisi ke bawah dari perkiraan pada triwulan sebelumnya, 5,5-6,0%. Perlambatan pertumbuhan ini disebabkan antara lain oleh berbagai kendala sisi produksi dalam memenuhi permintaan domestik yang walaupun melambat namun masih tumbuh relatif cukup kuat. Berbagai kendala sisi penawaran tersebut mencakup lambannya kebijakan struktural dan perbaikan aturan investasi, serta meningkatnya biaya produksi terkait dengan kenaikan harga administered dan pelemahan nilai tukar. Kapasitas perekonomian juga diperkirakan belum mengalami peningkatan yang berarti. Di tengah masih tumbuhnya permintaan dan sejumlah kendala di sisi penawaran, kesenjangan output (output gap) cenderung semakin menyempit. Sejalan dengan menurunnya kegiatan ekonomi, tingkat pengangguran terbuka diperkirakan kembali meningkat. Grafik 2.1

Pertumbuhan Produk Domestik Bruto

-20,00 -15,00 -10,00 -5,00 0,00 5,00 10,00 15,00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I 1994 1995 1996 1997 1998 1999 2000 2001 2002* 2003** 2004 2005

PDB 1993 PDB 2000 Persen

Permintaan Agregat

Kondisi perekonomian mengalami perlambatan walaupun dalam trend yang masih Kondisi perekonomian mengalami perlambatan walaupun dalam trend yang masih Kondisi perekonomian mengalami perlambatan walaupun dalam trend yang masih Kondisi perekonomian mengalami perlambatan walaupun dalam trend yang masih Kondisi perekonomian mengalami perlambatan walaupun dalam trend yang masih meningkat.

meningkat. meningkat. meningkat.

meningkat. Perlambatan pertumbuhan ini diindikasikan oleh perkembangan indikator-indikator investasi seperti sentimen bisnis yang menurun. Penurunan sentimen bisnis ini terkait dengan faktor ketidakstabilan harga dan nilai tukar maupun ketidakpastian kebijakan pemerintah di bidang energi dan investasi, serta terbatasnya anggaran Pemerintah yang dialokasikan untuk investasi. Konsumsi swasta juga melambat sebagai dampak dari berkurangnya pendapatan disposable riil dan penurunan ekspektasi penghasilan karena kebijakan pengurangan subsidi BBM yang ditempuh pemerintah. Sementara itu, keterbatasan anggaran Pemerintah juga

menekan pengeluaran

konsumsi dan investasi pemerintah sehingga peran kebijakan fiskal dalam mendorong pertumbuhan ekonomi sangat terbatas. Dari sisi eksternal, kinerja ekspor masih tumbuh melambat seiring dengan melambatnya permintaan global dan lemahnya daya saing ekspor.

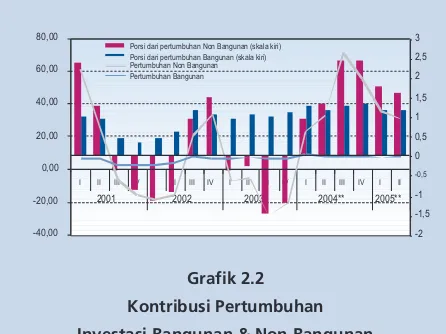

Kegiatan investasi tetap tumbuh relatif tinggi meskipun menunjukkan Kegiatan investasi tetap tumbuh relatif tinggi meskipun menunjukkan Kegiatan investasi tetap tumbuh relatif tinggi meskipun menunjukkan Kegiatan investasi tetap tumbuh relatif tinggi meskipun menunjukkan Kegiatan investasi tetap tumbuh relatif tinggi meskipun menunjukkan kecenderungan menurun.

kecenderungan menurun. kecenderungan menurun. kecenderungan menurun.

kecenderungan menurun. Kegiatan investasi triwulan III-2005 diperkirakan tumbuh lebih rendah dari perkiraan sebelumnya, yaitu pada kisaran 16,2-16,7%. Kecenderungan penurunan ini seperti ditunjukkan oleh sejumlah indikator penuntun (leading indicators) yang menunjukkan perlambatan kegiatan investasi baik oleh pemerintah maupun pihak swasta. Pertumbuhan investasi non-bangunan kembali cenderung menurun. Rencana pembangunan infrastruktur yang digulirkan Pemerintah pada awal tahun lalu masih jauh dari yang direncanakan. Salah satu penyebab adalah belum selesainya sejumlah produk hukum tentang privatisasi infrastruktur dasar seperti pelabuhan. Selain itu, kebijakan subsidi BBM yang ditempuh Pemerintah saat ini membatasi ketersediaan dana untuk pengeluaran investasi. Peran (Pemerintah) daerah juga masih sulit diharapkan, seperti terlihat dari masih minimnya inisiatif daerah sebagai penggerak investasi. Di sisi investasi swasta, kenaikan biaya BBM untuk industri diperkirakan mengurangi kemampuan dunia usaha dalam melakukan investasi.

Konsumsi swasta pada triwulan III-2005 juga masih tumbuh Konsumsi swasta pada triwulan III-2005 juga masih tumbuh Konsumsi swasta pada triwulan III-2005 juga masih tumbuh Konsumsi swasta pada triwulan III-2005 juga masih tumbuh Konsumsi swasta pada triwulan III-2005 juga masih tumbuh Grafik 2.2

Kontribusi Pertumbuhan Investasi Bangunan & Non Bangunan

% (y-o-y)

2004 2005

I II III IV Total I II IIIf

% (y-o-y)

Tabel 2.1

Pertumbuhan PDB Sisi Permintaan

Sektor

Total Konsumsi Total KonsumsiTotal Konsumsi

Total KonsumsiTotal Konsumsi 6,156,156,156,156,15 5,225,225,225,225,22 4,044,044,044,044,04 3,123,123,123,123,12 4,604,604,604,604,60 1,981,981,981,981,98 2,482,482,482,482,48 4,74,74,74,74,7 --- 5,25,25,25,25,2 Rumah Tangga 5,71 5,29 5,05 3,75 4,94 3,22 3,46 3,6 - 4,1 Pemerintah 10,06 4,67 -3,80 -1,33 1,95 -8,52 -5,61 14,1 - 14,6 Pembentukan Modal Tetap Domestik Bruto 11,50 13,10 19,70 18,29 15,71 14,07 13,21 16,2 - 16,7 Permintaan Domestik

Permintaan DomestikPermintaan Domestik

Permintaan DomestikPermintaan Domestik 9,20 11,82 8,12 10,18 9,80 6,42 6,35 7,6 - 8,1 Ekspor Barang dan Jasa 1,20 2,03 17,09 13,72 8,47 13,30 7,29 6,3 - 6,8 Impor Barang dan Jasa 15,35 25,24 31,97 27,11 24,95 15,58 10,08 11,7 - 12,2 PRODUK DOMESTIK BRUTO

PRODUK DOMESTIK BRUTOPRODUK DOMESTIK BRUTO

PRODUK DOMESTIK BRUTOPRODUK DOMESTIK BRUTO 4,384,384,384,384,38 4,384,384,384,384,38 5,105,105,105,105,10 6,656,656,656,656,65 5,135,135,135,135,13 6,196,196,196,196,19 5,545,545,545,545,54 5,25,25,25,25,2 --- 5,75,75,75,75,7

Sumber : BPS (diolah)

f : Forecast Bank Indonesia, Untuk proyeksi permintaan domestik tidak termasuk stok dan diskrepansi statistik.

-40,00

2001 2002 2003* 2004** 2005**

-2

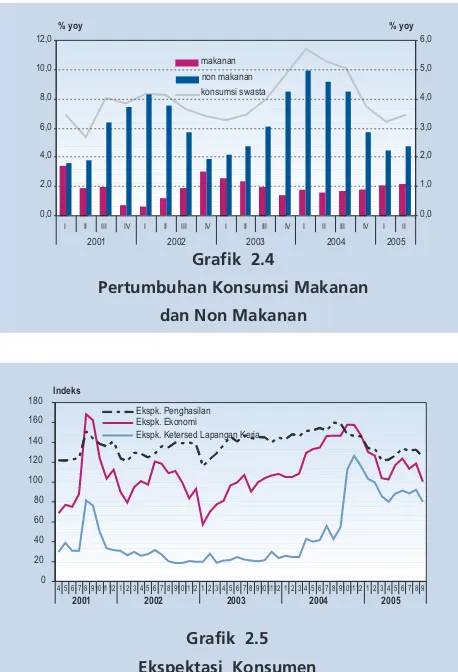

III-2005 diprakirakan 3,6 √ 4,1% (y-o-y). Perlambatan pertumbuhan terjadi pada konsumsi non-makanan. Perlambatan tersebut dikonfirmasi oleh beberapa indikator terkait seperti konsumsi listrik rumah tangga, penjualan motor dan mobil serta tercermin pula pada pertumbuhan uang kartal riil. Perlambatan konsumsi ini diperlihatkan pula oleh hasil survei konsumen yang menyatakan bahwa penghasilan riil masyarakat, ekspektasi penghasilan, kondisi ekonomi, dan rencana konsumsi masyarakat ke depan mengalami penurunan. Melambatnya pertumbuhan konsumsi ini terkait pula dengan menurunnya pendapatan disposable riil akibat tingginya inflasi dan tingkat suku bunga riil yang mulai meningkat.

Dari sisi fiskal, konsumsi maupun investasi pemerintah juga Dari sisi fiskal, konsumsi maupun investasi pemerintah jugaDari sisi fiskal, konsumsi maupun investasi pemerintah juga Dari sisi fiskal, konsumsi maupun investasi pemerintah jugaDari sisi fiskal, konsumsi maupun investasi pemerintah juga

mengalami pelambatan. mengalami pelambatan. mengalami pelambatan. mengalami pelambatan.

mengalami pelambatan. Kinerja fiskal selama delapan bulan pertama tahun 2005 ini masih sangat terbatas dalam mendorong pertumbuhan ekonomi baik dari sisi konsumsi maupun investasi. Realisasi APBN sampai dengan akhir Agustus 2005 masih mencatat posisi surplus sebesar Rp16,6 triliun (0,6% dari PDB). Terbatasnya peran keuangan Pemerintah juga tercermin dari penurunan konsumsi Pemerintah dalam pembentukan PDB selama semester I-2005. Sementara itu, pengeluaran investasi Pemerintah, terutama dalam bentuk belanja modal dan belanja lainnya, yang masih rendah antara lain disebabkan oleh masih rendahnya pencairan anggaran untuk rekonstruksi Aceh. Peran Pemerintah Daerah dalam kegiatan investasi juga belum menggembirakan sejalan dengan dominannya struktur pengeluaran dalam bentuk konsumsi. Selain itu, berbagai ketentuan yang bersifat duplikasi dengan ketentuan Pemerintah Pusat turut mempengaruhi rendahnya minat melakukan penanaman modal di daerah secara keseluruhan.

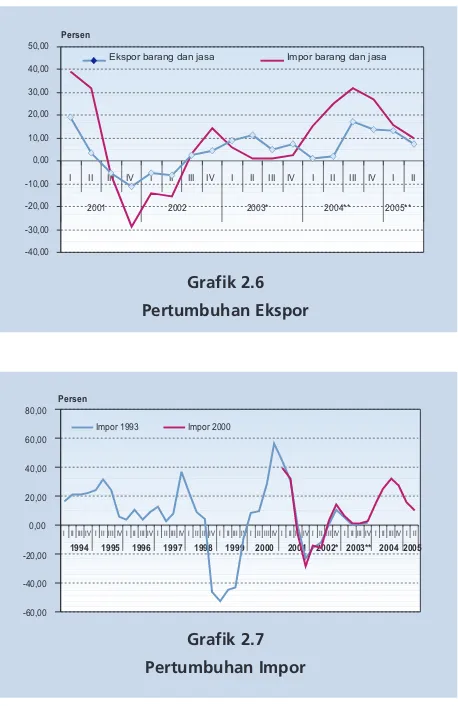

Seperti diperkirakan semula, pertumbuhan ekspor barang dan

Seperti diperkirakan semula, pertumbuhan ekspor barang danSeperti diperkirakan semula, pertumbuhan ekspor barang dan

Seperti diperkirakan semula, pertumbuhan ekspor barang danSeperti diperkirakan semula, pertumbuhan ekspor barang dan

jasa pada triwulan III-2005 berada pada kisaran 6,3 - 6,8% jasa pada triwulan III-2005 berada pada kisaran 6,3 - 6,8%jasa pada triwulan III-2005 berada pada kisaran 6,3 - 6,8% jasa pada triwulan III-2005 berada pada kisaran 6,3 - 6,8%jasa pada triwulan III-2005 berada pada kisaran 6,3 - 6,8%

(y-o-y). (y-o-y). (y-o-y).

(y-o-y). (y-o-y). Pertumbuhan ekspor cenderung melambat sejak triwulan

IV-2004. Pertumbuhan ekspor lebih disumbang oleh ekspor non-migas. Dua belas komoditas utama memiliki pangsa sekitar 75% terhadap total ekspor nonmigas yang sebagian diantaranya berbasis komoditas primer. Sementara itu, volume ekspor migas menunjukkan pertumbuhan yang lebih rendah, terutama terkait erat dengan terus menurunnya produksi minyak Indonesia. Dapat dikemukakan bahwa sejak tahun 2004 keterkaitan ekspor dan impor semakin kuat yang menunjukkan relatif tingginya import content beberapa komoditas ekspor, khususnya ekspor barang manufaktur.

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

gKIriil gInv

2001 2002 2003 2004 2005

Indeks

4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9

Ekspk. Penghasilan Ekspk. Ekonomi Ekspk. Ketersed Lapangan Kerja

Grafik 2.4

2001 2002 2003 2004 2005

Lemahnya daya saing dan belum berkembangnya pasar alternatif tujuan ekspor Lemahnya daya saing dan belum berkembangnya pasar alternatif tujuan ekspor Lemahnya daya saing dan belum berkembangnya pasar alternatif tujuan ekspor Lemahnya daya saing dan belum berkembangnya pasar alternatif tujuan ekspor Lemahnya daya saing dan belum berkembangnya pasar alternatif tujuan ekspor turut menghambat pertumbuhan ekspor.

turut menghambat pertumbuhan ekspor. turut menghambat pertumbuhan ekspor. turut menghambat pertumbuhan ekspor.

turut menghambat pertumbuhan ekspor. Perkembangan kinerja ekspor Indonesia yang masih moderat ini tidak terlepas dari daya saing produk andalan kita.

Perhitungan Revealed Competitive Advantage (RCA)1 dari Departemen Perdagangan

menunjukkan bahwa komoditi ekspor yang memiliki daya saing tinggi adalah karet, CPO serta produk kayu (berbasis sumber daya alam). Dengan struktur tersebut, ekspor riil belum dapat memanfaatkan peningkatan daya saing yang bersumber dari pelemahan nilai tukar rupiah. Hal ini terkait dengan sifat sektor penghasil produk tersebut yang cenderung kurang fleksibel dalam melakukan penyesuaian sisi pasokan. Terbatasnya perkembangan ekspor juga disebabkan oleh belum berkembangnya pasar alternatif tujuan ekspor yang saat ini masih tertuju ke pasar tradisional seperti Jepang, USA, dan Singapore.

Sejalan dengan perlambatan permintaan domestik, kegiatan Sejalan dengan perlambatan permintaan domestik, kegiatan Sejalan dengan perlambatan permintaan domestik, kegiatan Sejalan dengan perlambatan permintaan domestik, kegiatan Sejalan dengan perlambatan permintaan domestik, kegiatan impor juga mengalami penurunan walaupun pada level yang impor juga mengalami penurunan walaupun pada level yang impor juga mengalami penurunan walaupun pada level yang impor juga mengalami penurunan walaupun pada level yang impor juga mengalami penurunan walaupun pada level yang masih cukup tinggi.

masih cukup tinggi. masih cukup tinggi. masih cukup tinggi.

masih cukup tinggi. Pertumbuhan impor barang dan jasa pada triwulan III-2005 diprakirakan 11,7 - 12,2% (y-o-y), atau di bawah perkiraan semula dan pertumbuhan triwulan yang sama tahun sebelumnya. Secara trend, pertumbuhan impor juga cenderung melambat dari titik tertinggi triwulan III-2004, sejalan dengan melambatnya permintaan domestik. Perkembangan impor yang melambat sejak 2004 diperkirakan terkait erat dengan melambatnya kegiatan investasi, khususnya jenis-jenis investasi yang membutuhkan bahan baku impor dalam proses produksinya.

Di sisi penawaran, sektor-sektor ekonomi juga tumbuh lebih Di sisi penawaran, sektor-sektor ekonomi juga tumbuh lebih Di sisi penawaran, sektor-sektor ekonomi juga tumbuh lebih Di sisi penawaran, sektor-sektor ekonomi juga tumbuh lebih Di sisi penawaran, sektor-sektor ekonomi juga tumbuh lebih rendah dari perkiraan semula.

rendah dari perkiraan semula. rendah dari perkiraan semula. rendah dari perkiraan semula.

rendah dari perkiraan semula. Rendahnya pertumbuhan sektoral dibanding perkiraan semula terutama terjadi di sektor pertanian; sektor pertambangan dan penggalian; serta sektor bangunan. Struktur PDB secara sektoral relatif tidak berubah, dengan pangsa besar masih tetap dicatat oleh sektor industri pengolahan; sektor perdagangan, restoran dan hotel ; dan sektor pertanian.

Sektor Industri Pengolahan masih menunjukkan pertumbuhan Sektor Industri Pengolahan masih menunjukkan pertumbuhan Sektor Industri Pengolahan masih menunjukkan pertumbuhan Sektor Industri Pengolahan masih menunjukkan pertumbuhan Sektor Industri Pengolahan masih menunjukkan pertumbuhan yang cukup tinggi, yaitu sebesar 6,7-7,2% (y-o-y).

yang cukup tinggi, yaitu sebesar 6,7-7,2% (y-o-y). yang cukup tinggi, yaitu sebesar 6,7-7,2% (y-o-y). yang cukup tinggi, yaitu sebesar 6,7-7,2% (y-o-y).

yang cukup tinggi, yaitu sebesar 6,7-7,2% (y-o-y). Sektor Industri Pengolahan masih tumbuh cukup tinggi, meskipun diwarnai oleh pertumbuhan negatif pada industri migas. Pertumbuhan yang cukup pesat terjadi pada sub-sektor kimia dan sub-sektor makanan. Sementara itu, sub-sektor alat angkutan, mesin dan peralatannya juga menunjukkan pertumbuhan yang cukup tinggi, meskipun sedikit melambat dalam beberapa triwulan terakhir. Cerminan meningkatnya kinerja pertumbuhan sektor industri pengolahan terlihat pada realisasi penjualan dan Grafik 2.7

1994 1995 1996 1997 1998 1999 2000 2001 2002* 2003** 2004 2005

Impor 1993 Impor 2000

Persen

2001 2002 2003* 2004** 2005**

Ekspor barang dan jasa Impor barang dan jasa

Persen

produksi kendaraan bermotor (mobil) yang masih menunjukkan trend meningkat dengan akumulasi penjualan s.d. bulan Agustus mencapai 395.797 unit. Jumlah ini sampai dengan akhir tahun 2005 diperkirakan sudah mendekati angka revisi target penjualan oleh GAIKINDO sebanyak 550.000 unit.

Meskipun permintaan domestik melemah, sektor Perdagangan tetap menunjukkan Meskipun permintaan domestik melemah, sektor Perdagangan tetap menunjukkan Meskipun permintaan domestik melemah, sektor Perdagangan tetap menunjukkan Meskipun permintaan domestik melemah, sektor Perdagangan tetap menunjukkan Meskipun permintaan domestik melemah, sektor Perdagangan tetap menunjukkan kinerja yang cukup baik walaupun lebih rendah dibandingkan perkiraan sebelumnya. kinerja yang cukup baik walaupun lebih rendah dibandingkan perkiraan sebelumnya. kinerja yang cukup baik walaupun lebih rendah dibandingkan perkiraan sebelumnya. kinerja yang cukup baik walaupun lebih rendah dibandingkan perkiraan sebelumnya. kinerja yang cukup baik walaupun lebih rendah dibandingkan perkiraan sebelumnya. Sektor Perdagangan, Hotel dan Restoran tetap mengalami pertumbuhan yang cukup tinggi, yaitu mencapai 7,6-8,1% (y-o-y). Hasil Survei Penjualan Eceran (SPE) Bank Indonesia kepada para pengusaha ritel pada Juli 2005 mengindikasikan adanya peningkatan penjualan. Indeks riil penjualan naik sebesar 0,9%, dibandingkan 2,7% pada bulan sebelumnya. Di sub-sektor perhotelan, tingkat hunian hotel di Jakarta dan Bali tercatat meningkat dari triwulan sebelumnya masing-masing menjadi 55% dan 51%. Sementara itu, Survei Properti Komersial Jabotabek menunjukkan tingkat hunian hotel yang lebih tinggi, yaitu sebesar 62,81%. sektor Pengangkutan dan sektor Pengangkutan dan sektor Pengangkutan dan sektor Pengangkutan dan sektor Pengangkutan dan Komunikasi diperkirakan masih tumbuh cukup tinggi, yaitu sekitar 12,3-12,8% Komunikasi diperkirakan masih tumbuh cukup tinggi, yaitu sekitar 12,3-12,8% Komunikasi diperkirakan masih tumbuh cukup tinggi, yaitu sekitar 12,3-12,8% Komunikasi diperkirakan masih tumbuh cukup tinggi, yaitu sekitar 12,3-12,8% Komunikasi diperkirakan masih tumbuh cukup tinggi, yaitu sekitar 12,3-12,8% (y-o-y).

(y-o-y). (y-o-y). (y-o-y).

(y-o-y). Tetap tingginya pertumbuhan sektor ini didorong oleh sub-sektor komunikasi seiring dengan makin beragamnya produk telekomunikasi dengan harga yang relatif terjangkau dan biaya percakapan per menit yang semakin kompetitif, khususnya pada jaringan seluler. Namun demikian, sub-sektor pengangkutan tetap tumbuh dengan akselerasi yang lebih lambat, yang terutama dipengaruhi oleh menurunnya pertumbuhan jasa angkutan udara. Di samping kenaikan tarif angkutan udara (sebagai dampak kenaikan harga avtur 21% dan pelemahan rupiah), penurunan pertumbuhan tersebut diperkirakan juga karena adanya dampak psikologis kecelakaan pesawat yang terjadi selama periode laporan.

Produktivitas dan Efisiensi

Kapasitas perekonomian diperkirakan relatif belum mengalami

Kapasitas perekonomian diperkirakan relatif belum mengalamiKapasitas perekonomian diperkirakan relatif belum mengalami

Kapasitas perekonomian diperkirakan relatif belum mengalamiKapasitas perekonomian diperkirakan relatif belum mengalami

peningkatan yang signifikan

peningkatan yang signifikanpeningkatan yang signifikan

peningkatan yang signifikanpeningkatan yang signifikan seperti perkiraan semulaseperti perkiraan semulaseperti perkiraan semulaseperti perkiraan semulaseperti perkiraan semula. Terhambatnya peningkatan kapasitas perekonomian tersebut karena belum banyaknya kebijakan struktural yang mendukung

peningkatan kapasitas perekonomian. Sementara itu, kondisi pertumbuhan stok kapital juga masih relatif lambat yaitu berkisar

2004 2005

Pertanian 4,89 3,85 5,31 1,86 4,06 1,63 -0,96 0,6 - 1,1 Pertambangan & Penggalian -7,00 -9,13 -5,04 3,28 -4,61 1,04 -2,87 -5,3 - (-4,8) Industri Pengolahan 5,98 6,87 4,78 7,17 6,19 7,05 6,65 6,7 - 7,2 Listrik, Gas & Air Bersih 6,07 6,76 3,05 7,87 5,91 7,81 7,59 7,3 - 7,8 Bangunan 8,36 7,77 8,24 8,31 8,17 7,32 7,44 7,0 - 7,5 Perdagangan, Hotel & Restoran 2,73 4,09 6,90 9,41 5,80 9,96 9,48 7,6 - 8,1 Pengangkutan & Komunikasi 12,62 13,33 13,47 11,47 12,70 13,12 13,91 12,3 - 12,8 Keuangan, Persewaan & Jasa 7,48 6,66 8,26 8,45 7,72 6,51 9,97 9,0 - 9,5 Jasa-jasa 4,73 5,12 4,73 5,04 4,91 4,90 4,36 5,4 - 5,9 PRODUK DOMESTIK BRUTO

PRODUK DOMESTIK BRUTO PRODUK DOMESTIK BRUTO PRODUK DOMESTIK BRUTO

PRODUK DOMESTIK BRUTO 4,384,384,384,384,38 4,384,384,384,384,38 5,105,105,105,105,10 6,656,656,656,656,65 5,135,135,135,135,13 6,196,196,196,196,19 5,545,545,545,545,54 5,25,25,25,25,2 --- 5,75,75,75,75,7

f Angka proyeksi Bank Indonesia

Grafik 2.8

pada angka 0-0,5% pada periode setelah krisis, sehingga membatasi upaya peningkatan produksi. Penambahan stok kapital yang relatif besar hanya terlihat di sektor pengangkutan dan telekomunikasi dan sektor industri, sementara stok kapital di sektor perdagangan, sektor pertanian, dan sektor pertambangan relatif tetap. Dengan kondisi tersebut kemampuan sisi penawaran semakin terbatas dalam merespons perkembangan sisi permintaan.

Walaupun demikian, produktivitas faktor produksi dan efisiensi Walaupun demikian, produktivitas faktor produksi dan efisiensi Walaupun demikian, produktivitas faktor produksi dan efisiensi Walaupun demikian, produktivitas faktor produksi dan efisiensi Walaupun demikian, produktivitas faktor produksi dan efisiensi penggunaan modal masih membaik.

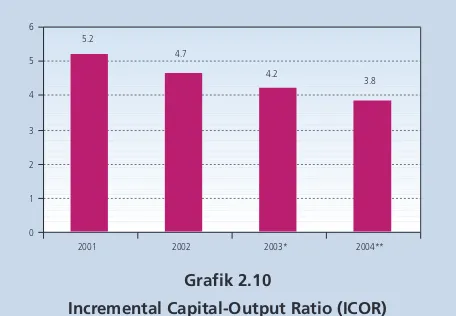

penggunaan modal masih membaik. penggunaan modal masih membaik. penggunaan modal masih membaik.

penggunaan modal masih membaik. Perbaikan produktivitas

faktor produksi tercermin pada indikator tingkat Total Factor

Productivity yang mencapai 1,73 pada tahun 2004 mendekati tingkat sebelum krisis. Produktivitas tenaga kerja juga membaik, khususnya pada sektor industri yang mencapai Rp41,9 juta per orang pada tahun 2004. Sementara itu, peningkatan efisiensi penggunaan modal tercermin dari Incremental Capital Output Ratio (ICOR) yang terus membaik mencapai 3,8 pada tahun 2004 mendekati tingkat sebelum krisis.

Kesenjangan Output

Seiring dengan terbatasnya kondisi sisi penawaran, kesenjangan Seiring dengan terbatasnya kondisi sisi penawaran, kesenjangan Seiring dengan terbatasnya kondisi sisi penawaran, kesenjangan Seiring dengan terbatasnya kondisi sisi penawaran, kesenjangan Seiring dengan terbatasnya kondisi sisi penawaran, kesenjangan output (output gap) dalam perekonomian nasional menunjukkan output (output gap) dalam perekonomian nasional menunjukkan output (output gap) dalam perekonomian nasional menunjukkan output (output gap) dalam perekonomian nasional menunjukkan output (output gap) dalam perekonomian nasional menunjukkan arah yang semakin menyempit.

arah yang semakin menyempit. arah yang semakin menyempit. arah yang semakin menyempit.

arah yang semakin menyempit. Kecenderungan output gap yang menyempit ini dikonfirmasi oleh pertumbuhan stok kapital yang lebih lambat dan ratio investasi terhadap PDB yang relatif tidak berubah di sekitar 22% atau jauh lebih rendah dibanding ketika kondisi krisis yang mencapai 30%. Dikaitkan dengan kondisi tenaga kerja, perlambatan perekonomian ini pada gilirannya mengakibatkan tetap rendahnya daya serap perekonomian terhadap angkatan kerja sebagaimana tercermin pada masih tingginya angka pengangguran yang diperkirakan dapat mencapai 10,8% sesuai prediksi dari Depnaker.

NERACA PEMBAYARAN

Kondisi neraca pembayaran mengalami tekanan seiring dengan Kondisi neraca pembayaran mengalami tekanan seiring dengan Kondisi neraca pembayaran mengalami tekanan seiring dengan Kondisi neraca pembayaran mengalami tekanan seiring dengan Kondisi neraca pembayaran mengalami tekanan seiring dengan

meningkatnya kegiatan ekonomi. meningkatnya kegiatan ekonomi. meningkatnya kegiatan ekonomi. meningkatnya kegiatan ekonomi.

meningkatnya kegiatan ekonomi. Masih tingginya permintaan domestik telah mendorong peningkatan impor, khususnya impor bahan baku dan barang modal. Sementara itu, ekspor masih tumbuh terbatas karena rendahnya daya saing di tengah pertumbuhan ekonomi global yang melambat. Perkembangan ini menyebabkan kinerja neraca transaksi berjalan terus mengalami defisit. Pada saat yang sama, kinerja neraca modal Grafik 2.9

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Grafik 2.10

Incremental Capital-Output Ratio (ICOR)

4.7

2001 2002 2003* 2004**

Grafik 2.11

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Miliar Rp

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV PDB Aktual

terbatasnya realisasi aliran masuk modal akibat belum kondusifnya perbaikan iklim investasi. Dengan perkembangan tersebut, secara keseluruhan neraca pembayaran mengalami peningkatan defisit menjadi sebesar USD2,3 miliar, atau lebih besar dibandingkan perkiraan sebelumnya sebesar USD1,1 miliar. Perkembangan tersebut berimplikasi pada tekanan fundamental pelemahan nilai tukar rupiah yang terus berlanjut. Guna menjaga ketahanan sektor eksternal ke depan, diperlukan percepatan realisasi upaya peningkatan arus masuk modal asing yang sustainable dan bersifat non-debt creating, serta peningkatan devisa hasil ekspor.

Transaksi Berjalan

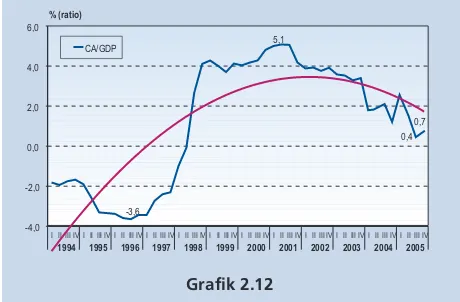

Ekspansi perekonomian yang ditopang oleh permintaan domestik menyebabkan Ekspansi perekonomian yang ditopang oleh permintaan domestik menyebabkan Ekspansi perekonomian yang ditopang oleh permintaan domestik menyebabkan Ekspansi perekonomian yang ditopang oleh permintaan domestik menyebabkan Ekspansi perekonomian yang ditopang oleh permintaan domestik menyebabkan transaksi berjalan masih mengalami defisit.

transaksi berjalan masih mengalami defisit. transaksi berjalan masih mengalami defisit. transaksi berjalan masih mengalami defisit.

transaksi berjalan masih mengalami defisit. Dengan tingginya akselarasi pertumbuhan impor dan masih terbatasnya kenaikan ekspor, transaksi berjalan pada triwulan III-2005 diperkirakan mengalami defisit USD16 juta. Namun demikian, secara keseluruhan tahun 2005, transaksi berjalan masih diprakirakan mengalami surplus USD2,2 miliar (0,7% dari PDB), menurun dibandingkan tahun 2004. Dengan perkembangan tersebut, rasio defisit Transaksi Berjalan terhadap

PDB yang dihitung dengan metode annualized menurun dari

1,5% pada triwulan II-2005 menjadi 0,4% dari PDB.

Neraca perdagangan tetap membukukan surplus.

Neraca perdagangan tetap membukukan surplus. Neraca perdagangan tetap membukukan surplus.

Neraca perdagangan tetap membukukan surplus. Neraca perdagangan tetap membukukan surplus. Surplus neraca

perdagangan ini didukung oleh meningkatnya kinerja ekspor migas yang diperkirakan mencatat pertumbuhan sekitar 70,6% (y-o-y). Peningkatan kinerja ekspor migas tersebut berkaitan dengan kenaikan harga minyak dunia yang sempat mencapai sekitar USD70/barrel sedangkan dari volume produksi cenderung menurun menjadi sekitar 1,070 juta barrel/hari. Di sisi lain, meningkatnya konsumsi BBM domestik dan melonjaknya harga minyak dunia mengakibatkan nilai impor migas tetap tumbuh tinggi yaitu sekitar 45% (y-o-y). Kondisi konsumsi BBM domestik

yang cenderung meningkat ini masih dapat di-offset oleh windfall

profit migas. Dengan perkembangan tersebut neraca perdagangan migas telah mencatat surplus namun dengan jumlah yang semakin menipis.

Sementara itu, kinerja Neraca Perdagangan non-migas pada

Sementara itu, kinerja Neraca Perdagangan non-migas padaSementara itu, kinerja Neraca Perdagangan non-migas pada

Sementara itu, kinerja Neraca Perdagangan non-migas padaSementara itu, kinerja Neraca Perdagangan non-migas pada

triwulan III-2005 diperkirakan masih mengalami defisit. triwulan III-2005 diperkirakan masih mengalami defisit. triwulan III-2005 diperkirakan masih mengalami defisit.

triwulan III-2005 diperkirakan masih mengalami defisit. triwulan III-2005 diperkirakan masih mengalami defisit. Kegiatan

ekspor non-migas diperkirakan hanya tumbuh 2,8% (y-o-y), yang terutama dipengaruhi oleh harga komoditas internasional yang mulai leveling off. Perkembangan harga tersebut secara umum tercermin pada indikator harga per unit pada tiga kelompok komoditas (industri, pertanian dan pertambangan) yang sampai

dengan bulan Juli 2005 menunjukkan perkembangan yang relatif stabil. Kendatipun demikian, tingkat harga komoditas non-migas Grafik 2.12

Transaksi Berjalan (%PDB annualized)

-4,0 -2,0 0,0 2,0 4,0 6,0

0,7 5,1

-3,6

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

CA/GDP

% (ratio)

0,4

Grafik 2.13

Transaksi Berjalan (Juta USD)

-4.000 -2.000 0 2.000 4.000 6.000 8.000 10.000

2002 2003 2004 2005

Migas Nonmigas Total

saat ini masih lebih tinggi dari perkiraan awal tahun. Di sisi lain, kenaikan permintaan domestik telah menyebabkan impor non-migas pada triwulan III-2005 mengalami peningkatan yang cukup tajam, yaitu tumbuh sekitar 34,8%, hingga mencapai USD13,4 miliar, sehingga menyebabkan prestasi neraca perdagangan non-migas mengalami defisit.

Daya saing komoditas ekspor Indonesia yang belum menunjukkan Daya saing komoditas ekspor Indonesia yang belum menunjukkan Daya saing komoditas ekspor Indonesia yang belum menunjukkan Daya saing komoditas ekspor Indonesia yang belum menunjukkan Daya saing komoditas ekspor Indonesia yang belum menunjukkan perbaikan turut menghambat kinerja ekspor non-migas. perbaikan turut menghambat kinerja ekspor non-migas. perbaikan turut menghambat kinerja ekspor non-migas. perbaikan turut menghambat kinerja ekspor non-migas. perbaikan turut menghambat kinerja ekspor non-migas. Indikasi

lemahnya daya saing yang dilihat dari indikator terms of trade

(TOT) produk nonmigas belum menunjukkan perbaikan. Hal ini mengindikasikan bahwa produk ekspor Indonesia yang cenderung berbasis produk primer tidak bisa mengimbangi kenaikan harga impor. Sementara itu, indikator total TOT (migas dan nonmigas) yang meningkat lebih disebabkan oleh kenaikan harga minyak yang meningkat pesat sejak awal 2004. Perkembangan tersebut memberikan gambaran potensi lemahnya sustainabilitas perdagangan internasional di sektor eksternal.

Masih tingginya permintaan domestik menyebabkan impor Masih tingginya permintaan domestik menyebabkan impor Masih tingginya permintaan domestik menyebabkan impor Masih tingginya permintaan domestik menyebabkan impor Masih tingginya permintaan domestik menyebabkan impor bahan baku dan barang modal tumbuh cukup tinggi.

bahan baku dan barang modal tumbuh cukup tinggi. bahan baku dan barang modal tumbuh cukup tinggi. bahan baku dan barang modal tumbuh cukup tinggi.

bahan baku dan barang modal tumbuh cukup tinggi. Kenaikan impor non-migas terutama dipicu oleh impor bahan baku dan barang modal yang mempunyai pangsa sekitar 90% dari total impor non-migas. Dalam periode Januari-Juli 2005, pertumbuhan impor untuk barang modal, bahan baku, dan barang konsumsi masing-masing mencapai 40,6%, 26,0%, dan 4,2% (y-o-y). Dari komposisi impor barang modal yang didominasi oleh barang modal bukan peralatan transportasi, impor kelompok barang ini diperkirakan terkait dengan kegiatan investasi domestik. Dalam pada itu, struktur produksi dalam negeri juga masih sangat tergantung pada impor yang tercermin pada tingginya pangsa bahan baku yang diproses dalam impor bahan baku.

Neraca Modal

Secara keseluruhan, kinerja neraca modal masih menurun. Secara keseluruhan, kinerja neraca modal masih menurun. Secara keseluruhan, kinerja neraca modal masih menurun. Secara keseluruhan, kinerja neraca modal masih menurun.

Secara keseluruhan, kinerja neraca modal masih menurun. Di luar pencatatan sisi aset sektor swasta, lalu lintas modal (LLM) pada triwulan III-2005 mencatat surplus sebesar USD1,0 miliar. Surplus tersebut bersumber dari LLM swasta dan publik

masing-masing sebesar USD0,5 miliar. Namun, apabila aset sektor swasta residen turut dicatat, LLM pada triwulan yang sama diperkirakan akan defisit. Sementara itu, struktur aliran modal asing swasta masih dalam berbentuk pinjaman (40%),

serta FDI dan FPI masing-masing sekitar 30% dari total aliran modal masuk. Dengan masih tingginya beban pembayaran pinjaman LN swasta, hanya FDI dan Portfolio Investment yang masih mencatat net inflows masing-masing sebesar USD247 juta dan USD524 juta. Dengan perkembangan tersebut, peran investasi yang bersifat likuid (portofolio) masih dominan dalam mendukung aliran modal masuk. Grafik 2.15

Perkembangan Term of Trade

1,1 1,2 1,3 1,4 1,5 1,6 1,7 1,8

TOT Total TOT Nonmigas

1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5

1999 2000 2001 2002 2003 2004 2005

Grafik 2.14

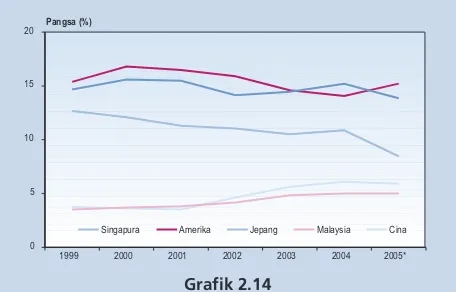

Perkembangan Ekspor per Negara Tujuan

0 5 10 15 20

1999 2000 2001 2002 2003 2004 2005*

Singapura Amerika Jepang Malaysia Cina

Rendahnya realisasi Rendahnya realisasi Rendahnya realisasi Rendahnya realisasi

Rendahnya realisasi disbursementdisbursementdisbursementdisbursement utang luar negeri pemerintah diperkirakan dapatdisbursement utang luar negeri pemerintah diperkirakan dapat utang luar negeri pemerintah diperkirakan dapat utang luar negeri pemerintah diperkirakan dapat utang luar negeri pemerintah diperkirakan dapat memperburuk kinerja LLM pemerintah.

memperburuk kinerja LLM pemerintah. memperburuk kinerja LLM pemerintah. memperburuk kinerja LLM pemerintah.

memperburuk kinerja LLM pemerintah. Surplus LLM pemerintah yang diperkirakan sebesar USD0,5 miliar kemungkinan tidak dapat dicapai terutama akibat rendahnya

realisasi disbursement komitmen ULN. Realisasi pinjaman program mengalami

hambatan terkait dengan terundanya penyelesaian prasyarat penarikan pinjaman yang telah disepakati dengan kreditur.

Cadangan Devisa

Defisit yang terjadi pada neraca transaksi berjalan dan kinerja neraca modal yang Defisit yang terjadi pada neraca transaksi berjalan dan kinerja neraca modal yang Defisit yang terjadi pada neraca transaksi berjalan dan kinerja neraca modal yang Defisit yang terjadi pada neraca transaksi berjalan dan kinerja neraca modal yang Defisit yang terjadi pada neraca transaksi berjalan dan kinerja neraca modal yang menurun menyebabkan Neraca Pembayaran pada triwulan III-2005 masih menurun menyebabkan Neraca Pembayaran pada triwulan III-2005 masih menurun menyebabkan Neraca Pembayaran pada triwulan III-2005 masih menurun menyebabkan Neraca Pembayaran pada triwulan III-2005 masih menurun menyebabkan Neraca Pembayaran pada triwulan III-2005 masih mengalami defisit sebesar USD2,3 miliar.

mengalami defisit sebesar USD2,3 miliar. mengalami defisit sebesar USD2,3 miliar. mengalami defisit sebesar USD2,3 miliar.

mengalami defisit sebesar USD2,3 miliar. Kondisi ini menyebabkan posisi cadangan devisa pada triwulan III-2005 turun menjadi USD31,3 miliar, atau cukup untuk 3,9 bulan impor dan pembayaran ULN pemerintah. Ke depan, upaya untuk menjaga keseimbangan eksternal perlu dilengkapi dengan kebijakan perbaikan kinerja transaksi berjalan dan LLM.

KEBIJAKAN MAKROEKONOMI

Pertumbuhan ekonomi yang lebih rendah dari perkiraan semula terjadi di tengah Pertumbuhan ekonomi yang lebih rendah dari perkiraan semula terjadi di tengah Pertumbuhan ekonomi yang lebih rendah dari perkiraan semula terjadi di tengah Pertumbuhan ekonomi yang lebih rendah dari perkiraan semula terjadi di tengah Pertumbuhan ekonomi yang lebih rendah dari perkiraan semula terjadi di tengah adanya gangguan keseimbangan internal dan eksternal.

adanya gangguan keseimbangan internal dan eksternal. adanya gangguan keseimbangan internal dan eksternal. adanya gangguan keseimbangan internal dan eksternal.

adanya gangguan keseimbangan internal dan eksternal. Untuk itu, Bank Indonesia

dan Pemerintah perlu merespon kondisi tersebut dengan langkah-langkah sinergis di bidang kebijakan makroekonomi agar tidak menimbulkan tekanan lebih lanjut terhadap stabilitas makroekonomi yang dapat menghambat akselerasi pertumbuhan

ekonomi. Kebijakan-kebijakan yang mampu mempercepat pembalikan siklus ekonomi atau mengurangi akselerasi perlambatan pertumbuhan perlu segera ditempuh dengan langkah-langkah yang terkoordinasi. Demikian pula, upaya

mendorong perekonomian menuju keseimbangan internal dan eksternal perlu diprioritaskan dengan menerapkan kebijakan fiskal dan moneter secara lebih konsisten. Baik kebijakan moneter maupun kebijakan fiskal perlu terus diarahkan

untuk menjaga stabilitas makroekonomi dan keberlanjutan pertumbuhan ekonomi.

Pola ekspansi ekonomi yang telah menimbulkan tekanan stabilitas makroekonomi Pola ekspansi ekonomi yang telah menimbulkan tekanan stabilitas makroekonomi Pola ekspansi ekonomi yang telah menimbulkan tekanan stabilitas makroekonomi Pola ekspansi ekonomi yang telah menimbulkan tekanan stabilitas makroekonomi Pola ekspansi ekonomi yang telah menimbulkan tekanan stabilitas makroekonomi

pada gilirannya dapat mengganggu keberlanjutan pertumbuhan ekonomi. pada gilirannya dapat mengganggu keberlanjutan pertumbuhan ekonomi. pada gilirannya dapat mengganggu keberlanjutan pertumbuhan ekonomi. pada gilirannya dapat mengganggu keberlanjutan pertumbuhan ekonomi. pada gilirannya dapat mengganggu keberlanjutan pertumbuhan ekonomi. Kondisi ini telah diperlihatkan pada perkembangan ekonomi yang di triwulan III-2005 mengalami perlambatan. Bersamaan dengan upaya Bank Indonesia secara konsisten terus mengendalikan kestabilan makroekonomi, sejumlah perbaikan yang perlu

diprioritaskan adalah menerapkan kebijakan fiskal yang berorientasi pada penciptaanpenciptaanpenciptaanpenciptaanpenciptaan

iklim investasi yang lebih kondusif iklim investasi yang lebih kondusif iklim investasi yang lebih kondusif iklim investasi yang lebih kondusif

iklim investasi yang lebih kondusif. Pilihan ini utamanya ditujukan untuk memperbaiki

persepsi investor asing akan prospek ekonomi Indonesia. Selain itu, peningkatanpeningkatanpeningkatanpeningkatanpeningkatan

daya saing daya saing daya saing daya saing

daya saing ekspor juga menjadi prioritas, mengingat prestasi ekspor saat ini lebih didorong oleh faktor harga dan belum ditopang penuh oleh peningkatan kapasitas produksi.

dengan memprioritaskan pembangunan infrastruktur. dengan memprioritaskan pembangunan infrastruktur. dengan memprioritaskan pembangunan infrastruktur. dengan memprioritaskan pembangunan infrastruktur.

dengan memprioritaskan pembangunan infrastruktur. Sejumlah peraturan yang sering dikeluhkan investor dalam menanamkan modalnya pada proyek-proyek jangka panjang terus ditinjau ulang dan diperbaiki. Dikeluarkannya Peraturan Pemerintah No.15 Tahun 2005 tentang Jalan Tol diharapkan dapat memberikan keseimbangan dalam pengembangan wilayah dan efisiensi pelayanan jasa distribusi. Selain itu, Pemerintah juga terus berupaya menghilangkan kebijakan antar sektor yang tumpang tindih, sehingga dapat memberikan kepastian investor untuk menanamkan modalnya tanpa harus menghadapi kendala-kendala sektoral. Sebagai contoh, pada triwulan III-2005 ini Pemerintah telah menghapus Perda yang tumpang tindih, memperbaharui kebijakan di sektor pertambangan dan kehutanan, meningkatkan kepastian hukum dengan menyelesaikan kasus-kasus investasi yang terjadi, termasuk memperjelas arah kebijakan ekonomi dan regulasi. Misalnya, mengurangi ketidapastian fiskal mengenai ketentuan perpajakan yang berubah-ubah mengakibatkan terhambatnya investasi baru di sektor pertambangan

Di bidang peningkatan daya saing, sejumlah kebijakan makroekonomi dan struktural Di bidang peningkatan daya saing, sejumlah kebijakan makroekonomi dan struktural Di bidang peningkatan daya saing, sejumlah kebijakan makroekonomi dan struktural Di bidang peningkatan daya saing, sejumlah kebijakan makroekonomi dan struktural Di bidang peningkatan daya saing, sejumlah kebijakan makroekonomi dan struktural (((((macroeconomic policy mixmacroeconomic policy mixmacroeconomic policy mixmacroeconomic policy mixmacroeconomic policy mix) ditempuh Pemerintah untuk mendorong peningkatan) ditempuh Pemerintah untuk mendorong peningkatan) ditempuh Pemerintah untuk mendorong peningkatan) ditempuh Pemerintah untuk mendorong peningkatan) ditempuh Pemerintah untuk mendorong peningkatan kapasitas perekonomian

kapasitas perekonomian kapasitas perekonomian kapasitas perekonomian