KAJI AN EKON OM I REGI ON AL

Pr ovinsi Ka lim a nt a n Tim u r

Kantor Bank Indonesia

Samarinda

sehingga penyusunan buku Kaj ian Ekonom i Regional ( KER) Kalim antan Tim ur (Kalt im ) periode t riwulan I I I - 2010 dapat t erselesaikan. Buku KER ini m engulas perkem bangan ekonom i, perbankan, keuangan daerah, sist em pem bayaran dan outlook Kalt im dalam rangka pem berian inform asi yang kom prehensif kepada para stakeholders Bank I ndonesia. Kam i m engharapkan publikasi ini dapat m enjadi salah satu sum ber ruj ukan bagi pem angku kebij akan, akadem isi, pelaku usaha, perbankan, m asyarakat , dan pihak- pihak lainnya yang m em but uhkan serta m em iilki perhat ian t erhadap perkem bangan ekonom i Kalim ant an Tim ur.

Asesm en singkat kam i t erhadap perkem bangan ekonom i dan keuangan daerah Kalim ant an Tim ur (Kalt im ) selam a t riwulan I I I - 2010, adalah sebagai berikut :

1. Pe r tum bu han ek onom i pada t riwulan I I I -2010 diperkirakan m engalam i pert um buhan yang posit if sebesar 4 ,1 7 % ( yoy), lebih rendah dibandingkan dengan t riwulan I I -2010 yang m engalam i pert um buhan sebesar 7, 57% ( yoy) . Pert um buhan ekonom i Kalt im t ersebut j uga lebih rendah j ika dibandingkan dengan pert um buhan ekonom i nasional yang m encapai 5,8% ( yoy) .

2. Laj u in fla si t riw u la na n Kalt im pada t riwulan I I I - 2010 m encapai 7 ,4 5 % ( yoy) , m enunj ukkan peningkat an dibandingkan inflasi t riwulan sebelum nya yang sebesar 5,84% ( yoy) . Laj u inflasi tahunan Kalt im ini lebih t inggi dibandingkan dengan laj u inflasi t ahunan nasional yang t ercat at sebesar 5,05% ( yoy) . Angka inflasi Kalt im t ersebut m erupakan gabungan inflasi ( I HK) yang t erj adi di Sam arinda, Balikpapan, dan Tarakan, m asing- m asing sebesar sebesar 6,51% ( yoy) , 8,35% ( yoy) dan 8,12% ( yoy) .

3. Kinerj a usaha perbankan Kalt im m asih m enunj ukkan perkem bangan yang m enggem birakan.

a) Dar i sisi penghim punan dana, sim pan an da na m a sya rak a t pada bank- bank um um se- Kalt im selam a periode laporan m encapai Rp 4 9 .3 6 6 m ilya r, m engalam i peningkat an sebesar 3,22% ( qt q) dibandingkan dengan t riwulan sebelum nya. b) Sem ent ara dari sisi penyaluran dana, tota l k red it atas dasar lokasi kant or selam a

t riwulan I I I - 2010 m encapai sebesar Rp 2 9 .9 9 4 m ilya r atau sebesar 6. 61% ( qt q) at au lebih rendah j ika dibandingkan dengan pert um buhan kredit pada Triwulan I I -2010 sebesar 9,27% . Berdasarkan lokasi proyek, kredit yang disalur kan sist em perbankan secara nasional untuk Kalt im t ercat at m eningkat sebesar 13, 13% ( qt q) dibandingkan dengan posisi kredit pada Triwulan sebelum nya sehingga posisinya m enj adi Rp 4 6 .4 8 1 m ilya r pada t riw ulan I I I - 2010 ( s. d Agust us) .

c) Berdasarkan perkem bangan kegiat an int erm ediasi perbankan diatas diket ahui bahw a rasio pinj am an t erhadap sim panan ( LDR) Kalt im atas dasar lokasi proyek m encapai 9 4 ,1 6 %, lebih t inggi dibandingkan dengan LDR atas dasar lokasi kantor di Kalt im yang sebesar 60,76% .

ii

Pert um buhan posit if perekonom ian Kalim ant an Timur pada akhir tahun 2010 ini berasal dari sem akin m eningkat nya perekonom ian negara- negara di berbagai belahan dunia, yang kem udian sebagai im plikasinya adalah m eningkat nya kebut uhan akan energi. Kalim ant an Tim ur sebagai daerah penghasil kom oditas ener gi m eraih keunt ungan dari hal ini, yang m enyebabkan per ekonom iannya bergerak dan t um buh lebih cepat . Nam un ket ergant ungan perekonom ian Kalim ant an Tim ur pada sekt or- sekt or yang berbasi Sum ber Daya Alam (SDA) t idak t erbarui t ersebut harus m endapat kan perhat ian khusus dengan m enyiapkan pengem bangan pada sekt or lainnya yang lebih sust ainable dan m am pu m enggerakkan ekonom i m asyarakat secara luas. Oleh kar ena it u t epat lah bahwa priorit as pem bangunan Kalim ant an Tim ur diarahkan pada sekt or- sekt or yang t erbarukan, dengan didukung oleh pem bangunan infrast ruktur dan fasilit as pendukung iklim invest asi yang m em adai sebagai prasyarat ut am a percepat an pem bangunan yang berkesinam bungan.

Akhirnya, kam i m enyadari bahw a buku ini m asih belum sem purna, unt uk it u secara t erus m enerus m em erlukan perbaikan. Oleh karena it u, m asukan dan krit ik yang m em bangun sert a um pan balik sangat kam i harapkan dem i peningkat an kualit as publikasi ini di m asa m endatang. Dalam penyusunan kaj ian ini, kam i banyak m em peroleh bant uan dat a/ inform asi dari berbagai pihak sepert i perbankan dan inst ansi pem er int ah daerah, BUMN m aupun swasta sehingga kaj ian ini m enj adi lebih inform at if. At as seluruh bant uan t ersebut kam i m engucapkan banyak t erim a kasih dan apresiasi yang set inggi- t ingginya. Harapan kam i, hubungan baik yang t erj alin selam a ini t er us berlangsung bahkan dapat dit ingkat kan di m asa yang akan datang.

Samarinda, Novem ber 2010 BANK I NDONESI A SAMARI NDA

KATA PENGANTAR ………... ... ... ... ... ... ....

DAFTAR I SI ………... ...

DAFTAR TABEL ... ………... ....

DAFTAR GRAFI K ... ... ... ... ... ... .. ... ... ... . i

iii

vi

vii

R

RIINNGGKKAASSAANNEEKKSSEEKKUUTTIIFF ………..……….

I . Gam baran Um um ……….………

I I . Asesm en Perekonom ian . ... ... ... ... ... ... ... ... ... ... ....

I I I . Asesm en I nflasi ………

I V. Asesm en Perbankan dan Sist em Pem bayaran ... ... ... ... ... ... .

1. Perbankan ... ... ... ... ... ... ... ... ... ... ... ... ...

2. Sist em Pem bayaran .. ... ... ... ... ... ... ... ... ... ... ...

V. Perkiraan ………..

B

BAABB II PPEERRKKEEMMBBAANNGGAANNEEKKOONNOOMMII MMAAKKRROO REGI ONAL ……….……. 1.1 Gam baran Um um ... ... ... ... ... ... ... ... ... ... ... ... ...

1.2 Perkem bangan I ndikat or PDRB Sisi Perm int aan ... ...

1.2.1 Konsum si Rum ah Tangga . ... ... ... ... ... ... ... ....

1.2.2 Pengeluaran Pem erintah ... ... ... .

1.2.3 Pem bent ukan Modal Tetap Dom est ik Brut o ( PMTDB) ………

1.2.4 Ekspor dan I m por ...……. ... ... ... ... ... ... ... ...

1.3 Perkem bangan I ndikat or PDRB Sisi Penawaran ………

1.3.1 Sekt or Pert anian, pet ernakan, kehut anan dan perikanan ………

1.3.2 Sekt or Pert am bangan dan Penggalian ……….

1.3.3 Sekt or I ndust ri Pengolahan ………

1.3.4 Sekt or List rik dan Air Bersih ………

1.3.5 Sekt or Bangunan ………... ... ...

1.3.6 Sekt or Perdagangan, Hot el dan Rest oran ………….. ... ... ... ....

1.3.7 Sekt or Pengangkut an dan Kom unikasi ... ... ... ... ... ... ....

1.3.8 Sekt or Keuangan, Persew aan dan Jasa Perusahaan ... ... ... ... ....

1.3.9 Sekt or Jasa- j asa .. ... ... ... ... ... ... ... ... ... .

Bok s. 1 Pe m ban gun an PLTU Mu lu t Ta m ban g Sanga t ta

B

BAABBIIII EEVVAALLUUAASSII PPEERRKKEEMMBBAANNGGAANNIINNFFLLAASSII ……….

2.1 Gam baran Um um ……….………..

2.2. I nflasi Triwulanan ( qt q) ………..……..

2.2. 1 I nflasi Triwulanan Kota Sam arinda ( qt q) …….……….. .

2.2. 2 I nflasi Triwulanan Kota Balikpapan ( qt q) ……….. 1

1

1

2

2

2

3

3

5

5

5

6

7

8

8

11

12

13

14

14

15

15

16

16

16

20

20

22

22

iv

2.3.1 I nflasi Tahunan Kot a Sam arinda ………... ... ... ...…………... .

2.3.2 I nflasi Tahunan Kot a Balikpapan …. ... ... ... ... ... ...

2.3. 3 I nflasi Tahunan Kot a Tarakan ………..

24

25

25

B

BAABB IIIIII PPEERRKKEEMMBBAANNGGAANNPPEERRBBAANNKKAANN DDAAEERRAAHH…. ……… 3.1 Gam baran Um um ………

3.2 Perkem bangan Usaha Bank Um um ………

3.2.1 Total Aset dan Akt iva Produkt if ………

3.2.2 Penghim punan Dana Masyarakat ……….….

3.2.3 Penyaluran Kredit Bank Um um ……….

a. Kredit Bank Um um ber- kant or di Kalt im …. ….……….

b. Kredit Bank Um um berlokasi proyek di Kalt im ………

3.3 Perkem bangan Kredit Mikro, Kecil dan Menengah (MKM) ………

3.4 Perkem bangan Usaha Bank Perkredit an Rakyat (BPR) ………

a. Perkem bangan Aset BPR ………

b. Perkem bangan Dana Pihak Ket iga BPR ………

c. Penyaluran Kredit / Pem biayaan BPR ……..………

3. 5 Asesm en Risiko Perbankan ……….………..…………..

3.5.1 Risiko Kredit ………..

3.5.2 Risiko Likuidit as ... ... ...

3.5.3 Risiko Pasar . ... ... ... ... ... ... ... ... ... ... ... ...

BAB I V KEUANGAN DAERAH ………... ... ...……… ... . 4.1 Gam baran Um um ... ... ... ... ………...

4.2 Pendapat an . ... ... ... ... ... ... ... ... ... ..………....

4.3 Belanj a ………. ……….

Bok s. 2 Siste m I n for m a si Pe re ncan aa n Pe m ba ngu na n Da e ra h

BAB V PERKEMBAN GAN SI STEM PEM BAYARAN ……….

5.1 Gam baran Um um ………. ……… ………

5.2 Perkem bangan Transaksi Tunai ……….………..

5.2.1 Perkem bangan Peredaran Uang Kart al ………

5.3 Perkem bangan Transaksi Non- Tunai ………

5.3.1 Perkem bangan Transaksi Kliring ……….

5.3.2 Perkem bangan Transaksi BI -RTGS ………

BAB V I PERKEM BANGAN KETENAGAKERJAAN DAERAH DAN KESEJAH TERAAN …

6.1 Perkem bangan Ket enagakerj aan di Kalim ant an Tim ur ………..

6.2 Kesej aht eraan……… 27

27

28

28

29

30

30

31

33

36

36

36

36

37

37

38

39

40

40

41

43

48

48

48

48

49

49

49

52

52

7.2 Prospek Perkem bangan I nflasi . ... ... ... ... ... ... ...

LAMPI RAN

55

55

vi 1 .1 1 .2 1 .3 1 .4 2 .1 2 .2 2 .3 2 .4 2 .5 2 .6 2 .7 2 .8 2 .9 2 .1 0 2 .1 1 3 .1 3 .2 3 .3 3 .4 3 .5 3 .6 3 .7 3 .8 3 .9 3 .1 0 3 .1 1 3 .1 2 4 .1 4 .2 5 .1 6 .1 6 .2

Pert um buhan PDRB Sisi Perm intaan Kalim ant an Tim ur ...

Kom odit as Utam a Ekspor non Migas Kalt im Triwulan I I I - 2010………

Kom odit as I m por Non Migas Utama dan Negara Asal I m por Utam a Kalt im

Triwulan I I I - 2010 ( HS 2 Dij it , dalam jut a USD) ... ... ... ... ... ... .

Pert um buhan PDRB Sektoral Kalimantan Tim ur ... ……... ... ...

I nflasi di Kalim antan Tim ur Triwulan I I I - 2011 ………..

I nflasi Triwulanan ( qt q) di Kot a Sam arinda... ... ... ... ... ... ...

Andil I nflasi Tert inggi per Kom odit as Kot a Sam arinda………

I nflasi Triwulanan ( qt q) di Kot a Balikpapan. ... ... ... ... ... ... ... ....

Andil I nflasi Tert inggi per Kom odit as Kot a Balikpapan………

I nflasi Triwulanan ( qt q) di Kot a Tarakan ………..

Andil I nflasi Tert inggi per Kom odit as Kot a Tarakan………

I nflasi t ahunan kot a Sam arinda m enurut kelom pok barang dan j asa…………

I nflasi t ahunan kot a Balikpapan m enurut kelom pok barang dan j asa…………

I nflasi t ahunan kot a Tarakan m enurut kelom pok barang dan jasa…….………

Perkem bangan I nflasi Tahun Kalender Nasional, Kalt im & Kot a……….

Perkem bangan Jum lah aset Bersih dan Akt iva Produkt if Bank Um um …………

Perkem bangan Penghim punan Dana pada Bank Um um ………

Perkem bangan Kredit Bank Um um berkant or di Kalt im ………

Jum lah kredit Bank Um um Berlokasi Proyek di Kalt im ………

Perbandingan Kredit Lokasi Proyek dan DPK Kab/ Kot a………..

Perkem bangan Kredit Bank Um um Menurut Skala Kredit………

Perkem bangan Kredit MKM Bank Um um ………

Perkem bangan Kredit MKM Berm asalah Bruto ( Gross- NPLs) ……….

Perkem bangan Usaha BPR di Kalim ant an Tim ur………

Perkem bangan Kolekbilit as Kredit Bank Um um ………

Perkem bangan Kredit Berm asalah Brut o (Gross-NPLs) Bank Um um …………..

St rukt ur Jangka Wakt u DPK………

Realisasi Kom ponen Pendapat an APBD Kalt im Triw ulan I I I - 2010………

Realisasi Kom ponen Belanj a APBD Kalt im Triwulan I I I - 2010………

Perkem bangan Transaksi RTGS di Kalim ant an Tim ur………..

Perkem bangan Ket enagakerj aan di kalimantan Tim ur………

1 .1 1 .2 1 .3 1 .4 1 .5 1 .6 1 .7 1 .8 1 .9 1 .1 0 1 .1 1 1 .1 2 1 .1 3 1 .1 4 1 .1 5 1 .1 6 1 .1 7 1 .1 8 1 .1 9 1 .2 0 1 .2 1 1 .2 2 1 .2 3 1 .2 4 1 .2 5 1 .2 6 2 .1 2 .2 2 .3 3 .1 3 .2 3 .3 3 .4 3 .5 3 .6 3 .7 3 .8 3 .9 3 .1 0

4 .1 4 .2 4 .3 4 .4 4 .5

Pert u m buhan PDB Nasi onal vs PDRB Kalt im ( yoy ) ………. . I ndek s Kenyaki nan Konsum en. ... ... .. .. .... .. .. ... ... . .... ... .... ... . . .. .... .... .. . .... ... . ... .... I ndek s Kon di si Ekonom i... ... .... .. .. ... ... . ... .... .... ... . ... .... . .. .... . ... ... .... .. .. ... ... . ..…... I ndek s Ek spekt asi Konsu m en ... ... ... . .... ... . ... .... ... .... . ... ... .. . . .... .... ... .... .... ... .... . .. Kr edi t Konsum si .... ... .... ... . ... .... .... ... . ... .... . .. .... .. .. ... ... . .... .. .. ... .... ... . ... .... ... .... . . Pengeluaran Pem er int ah. ... . ... .... . .. .... .. .. ... ... . .... ... .... .... ... .. .. .... ... ... . .... ... .... .... . Real isasi I nvest asi & Konsum si List rik……… Kr edi t & I nv est asi.. .... . ... ... .. .. ... ... . .... ... . ... .... .... ... . ... ... .. .. .. .. .... ... ... . .... ... .... ... . . Nilai Ekspor Non Mi gas Kalt i m ……….. ……… Per k em ban gan Shar e Negara Tuj uan Ut am a Ekspor Non Migas Kalt i m ……… Nilai I m por Non Migas Kal t im ……….……… Per k em ban gan Shar e Negara Asal Ut am a I m por Non Migas Kal t im ………. I ndek s Produ ksi Padi……… I ndek s Produ ksi Sawit ... .... ... . ... .... .... ... . ... .... . .. .... .. .. ... ... . .. .. ... .... ... . ... .... .... ... . ... . Kr edi t Sekt or Pert anian ... .... ... .. .. .... .. .. ... ... . ... .... .... ... . ... .... .... ... .... . .. .... .. .. ... ... . ... I ndek s Produ ksi Pert am bangan .. . ... .... . ... ... .. .. ... ... . .... ... . ... . ... ... .... .. . . .. .... .. .. ………. Kr edi t Sekt or Pert am ban gan……… I ndek s I ndust ri Pengolahan……… Produksi Ki lang Mi nyak………. Kr edi t Sekt or List rik dan Ai r……… Kr edi t Sekt or Bangunan……….. I ndek s Sekt or Per dagan gan……… Kr edi t Per dagan gan………. I ndek s Jum l ah Penu m pang………. . Per k em ban gan Kr edit Kalt im ……… I ndek s Upah Gaj i Pem er int ah Um u m ……… Laj u I nfl asi Kalt i m dan Nasional ( yoy) ……… Di sagr egasi I nflasi I nt i dan Non I nt i Kalt i m ( yoy) ……….. Di sagr egasi I nflasi I nt i dan Non I nt i Kalt i m ( m t m ) ……….. Kinerj a Tri wulan Kegiat an Usaha Per ban kan ( qt q) ……… Kinerj a Tahunan Kegiat an Usaha Per bankan Kalt i m dan Nasional ( yoy) ……… Per k em ban gan Sim panan Masyarakat ……… Suku Bungan Kr edi t ……… Per k em ban gan Kr edit Bank Um um ber kant or di Kalt im ……… Per k em ban gan Kr edit Lokasi Pr oyek……… Per k em ban gan Aset BPR……… Per k em ban gan DPK BPR……… Per k em ban gan Kr edit / Pem biayaan BPR………. Per k em ban gan Bunga Kr edit dan Rasio NPLs………. Pendapat an APBD Kali m ant an Tim ur Tr iwul an I I I - 2010……… Bel anj a APBD Kal im ant an Ti m ur Triw ulan I I I - 2010……….. Real isasi Pendapat an Asli Daerah Kal im ant an Tim ur Tri wulan I I I - 2010……… Pendapat an Tran sfer Kali m ant an Ti m ur Triw ul an I I I - 2010……… Bel anj a Operasi ( RP Mili ar) Tri wulan I I I - 2010………

vi ii 5 .3

5 .4 5 .5 6 .1 6 .2 7 .1 7 .2 7 .3 7 .4 7 .5

Per k em ban gan Per put aran Kl iri ng di Kal tim . ... .... ... ... . .... ... .. .. .... ... ... . .... ... . ... .... ... .. Per k em ban gan Tran saksi RTGS di Kalt i m ... .... ... .... .. . .... ... . .. .. ... .... ... .... .... ... .... . ... .. Per k em ban gan RTGS per wi layah ker j a KBI . .... ... . ... .... . .. .... . ... ... .... .. .. ... ... . .... ... .... Per k em ban gan Jam i nan Hari Tua Jam sost ek... . .... ... .... .... ... . ... .... ... .. .. .... .. . .... ... . ... I ndek s Penghasi lan dan Ekspekt asi Penghasilan.. .... .... ... .... . ... ... .... .. . .... ... . ... .... .... I ndek s Ek spekt asi Konsu m en.... .. .. ... ... . .... ... . ... ... .. .. .... .. .. .. . .... .... ... .... ... . ... .... . ... .. Har ga Kom odi t as Mi nyak dan Bat u bara... .... .... ... .... . ... ... .. .. . ... .... ... .. .. ... ... . .... ... . ... Har ga Kom odi t as Pangan Dunia.. .... ... .... . ... ... .. .. .... .. . .... ... . . ... ... .... .. . .... ... . ... .... .... Per k em ban gan Bulanan Har ga Kom odit as Ut am a Kot a Sam ari nda ( 1) . .... ... . ... .... .... Per k em ban gan Bulanan Har ga Kom odit as Ut am a Kot a Sam ari nda ( 2) . .... ... . ... .... ....

R

R

IN

I

NG

GK

K

AS

A

SA

AN

N

E

EK

KS

SE

EK

K

UT

U

TI

IF

F

K

K

A

A

J

J

I

I

A

A

N

N

E

E

K

K

O

O

N

N

O

O

M

M

I

I

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

P

P

R

R

O

O

V

V

I

I

N

N

S

S

I

I

K

K

A

A

L

L

I

I

M

M

A

A

N

N

T

T

A

A

N

N

T

T

I

I

M

M

U

U

R

R

P

P

E

E

R

R

I

I

O

O

D

D

E

E

T

T

R

R

I

I

W

W

U

U

L

L

A

A

N

N

I

I

I

I

I

I

-

-

2

2

0

0

1

1

0

0

I . Ga m ba r a n Um um

Laj u pert um buhan ekonom i Kalim ant an Tim ur t riwulan I I I - 2010 m engalam i pert um buhan yang posit if, yait u sebesar 4,17% ( yoy) , nam un lebih rendah dibandingkan dengan pert um buhan pada t riwulan I I - 2010 yang sebesar 7,57% . Dari sisi perm int aan, peningkat an pert um buhan ekonom i Kalt im secara t ahunan pada t riwulan I I I - 2010 dipengaruhi oleh peningkat an ekspor net o Kalt im karena m asih t ingginya perm int aan yang berasal dari negara- negara pem beli ut am a kom odit as ekspor prim er Kalt im yang dipicu oleh perekonom ian global yang t erus m em baik.

Berdasarkan sisi penawaran, pert um buhan ekonom i didorong oleh

pert um buhan posit if sekt or pert am bangan dan penggalian yang dipengaruhi oleh t ingginya produksi yang didorong oleh fakt or m asih baiknya perm int aan dan harga hasil kom odit as pada sekt or t ersebut di pasar int ernasional pada t riwulan I I I - 2 010.

Sem ent ara it u, laj u perubahan harga barang dan j asa di Kalim ant an Tim ur pada periode laporan m engalam i peningkat an bila dibandingkan dengan t riwulan I I -2010. Peningkat an ini dipengaruhi oleh m eningkat nya perm int aan m asyarakat yang dipengaruhi oleh fakt or m usim an berakhirnya m asa liburan dan hari raya I dul Fit ri. Perkem bangan int erm ediasi perbankan di Kalim ant an Tim ur pada t riwulan I I I - 2010 m engalam i peningkat an 3,47% ( qt q) dibandingkan posisi t riwulan sebelum nya dan penyalur an pinj am an baik kredit at as dasar lokasi kant or ( 27,48% ) m aupun kredit at as dasar lokasi proyek ( 36,06% ) .

Perekonom ian Kalim ant an Tim ur pada t riwulan I V- 2010 diperkirakan akan m engalam i pert um buhan yang posit if, dengan perkiraan laj u pert um buhan berkisar ant ara 4,5% s.d. 5,5% ( y oy) . Salah sat u indikat or y ang m enj adi arah pert um buhan posit if t ersebut dapat t erlihat dari hasil Survei Konsum en ( SK) yang dilakukan Bank I ndonesia Sam arinda pada bulan Okt ober 2010 yait u I ndeks Ekspekt asi Konsum en ( I EK) yang m asih berada di at as level opt im is ( 100) , yait u sebesar 147,50. Hal ini dipengaruhi oleh kom ponen- kom ponen I EK yang seluruhnya m eningkat dan berada di at as level opt im is, t erut am a disebabkan ekspekt asi m em baiknya k ondisi perekonom ian dan ket ersediaan lapangan kerj a. Dari sisi penawaran pert um buhan ekonom i Kalt im m asih didukung oleh perkem bangan posit if di sekt or pert am bangan dan penggalian yang diperkirakan m asih t inggi karena st abilnya perm int aan dan harga kom odit as unggulan Kalt im yait u bat ubara dan m inyak m ent ah di pasar int ernasional.

2

dan kedelai, m eskipun harga gula m engalam i peningkat an. Selain it u dari dat a pem ant auan harga Disperindagkop Provinsi Kalim ant an Tim ur m ayorit as bahan m akanan kebut uhan pokok m engalam i penurunan.I I . Ase sm e n Pe r e k on om ia n

Laj u pert um buhan ekonom i Kalim ant an Tim ur pada t riwulan I I I - 2010 t um buh secara posit if, yait u sebesar 4,17% ( yoy) , nam un lebih rendah dibandingkan dengan t riwulan I I - 2010 yang m engalam i pert um buhan sebesar 7,57% ( yoy) .

Dari sisi pe r m int a a n, pert um buhan ekonom i Kalt im pada t riwulan laporan

disum bangkan secara posit if oleh sem ua kom ponen. Kont ribusi pert um buhan PDRB t ert inggi berasal dari ekspor net o sebesar 2,51% , diikut i oleh konsum si rum ah t angga sebesar 0,73% , sert a invest asi sebesar 0,64% .

Dari sisi pe na w a r a n

I I I . Ase sm e n I nfla si

, pert um buhan ekonom i Kalt im pada periode laporan ini berasal dari sekt or pert am bangan dan penggalian sebesar 2,95% , diikut i oleh kont ribusi sekt or perdagangan, hot el, dan rest oran sebesar 0,92% , dan sekt or pert anian 0,51% . Peningkat an pada sekt or pert am bangan dan penggalian sebagai sekt or yang paling dom inan dalam perekonom ian Kalt im ( pangsa 49,91% ) dipengaruhi oleh m asih t ingginya produksi t am bang yang disebabkan oleh m eningkat nya harga beberapa kom odit as hasil pert am bangan sepert i m inyak dan bat ubara di pasar int ernasional. Selain it u fakt or cuaca j uga m asih cukup m endukung t erhadap kegiat an operasional pert am bangan pada t riwulan- I I I 20 10.

Laj u perkem bangan inflasi t ahunan di Kalim ant an Tim ur pada t riwulan I I I -2010, yang dihit ung dari perubahan I ndeks Harga Konsum en ( I HK) , t ercat at sebesar 7,45% ( yoy) ; lebih t inggi dibandingkan dengan t riwulan I I - 2010 sebesar 5,84% ( yoy) . Laj u I nflasi Kalt im ini j uga m asih lebih t inggi j ika dibandingkan dengan laj u inflasi t ahunan nasional yang sebesar 5,05% ( yoy) . Berdasarkan kelom pok kom odit asnya, laj u inflasi t ert inggi t erj adi pada kelom pok kom odit as bahan m akanan yait u sebesar 13,66% ( yoy) ; diikut i oleh kelom pok kom odit as pendidikan, rekreasi dan olahraga sebesar 11,69% , dan kelom pok kom odit as sandang sebesar 7,64% . Sem ent ara kelom pok kom odit as t ransport asi, kom unikasi dan j asa keuangan m erupakan kelom pok kom odit as yang m engalam i t ingkat inflasi t erendah, yait u sebesar 2,42% .

Laj u inflasi t riwulanan di Kot a Ba lik pa pa n pada t riwulan I I I - 2010 t ercat at sebesar 4,14% ( qt q) , lebih t inggi j ika dibandingkan dengan t riwulan I I - 2010 yang sebesar 0,76% . Kelom pok kom odit as yang m engalam i peningkat an laj u inflasi t ert inggi adalah kelom pok kom odit as pendidikan, rekreasi, dan olahraga yait u sebesar 17,59% ( qt q) yang dipengaruhi oleh m eningkat nya biaya pendidikan SLTA, Akadem i/ Perguruan Tinggi, Sekolah Dasar, dan SLTP pada bulan Juli 2010 sebagai bulan pergant ian t ahun aj aran baru.

Laj u I nflasi t riwulanan di Kot a Ta r a k a n

I V. Ase sm e n Pe r ba n k a n da n Sist e m Pe m ba y a r a n

t riwulan I I I - 2010 m engalam i kenaikan 5,23% ( qt q) , j uga lebih t inggi j ika dibandingkan dengan laj u inflasi pada t riwulan I I -2010 yang m engalam i deflasi sebesar 1,77% . I nflasi t ert inggi t erj adi pada kelom pok kom odit as bahan m akanan yang m encapai 11,19% ( qt q) karena m eningkat nya harga beberapa kom odit as bahan m akanan sepert i cabe rawit , bawang m erah, bawang put ih, ikan layang, dan daging ayam ras, diikut i oleh kelom pok kom odit as m akanan j adi, m inum an, rokok, dan t em bakau ( 4,68% ) yang disebabkan oleh kenaikan harga rokok kret ek dan rokok kret ek filt er di Tarakan.

1 . Pe r ba n k a n

Kegiat an int erm ediasi perbankan Kalt im selam a t riwulan I I I - 2010 dari sisi penghim punan dana m enunj ukkan peningkat an sebesar 14,94% ( yoy) sehingga posisinya m enj adi Rp 49,36 m iliar. Menurut j enis sim panan, peningkat an dana pada t riwulan laporan berasal dari t abungan yang m eningkat sebesar 5,12% ; deposit o t um buh sebesar 4,68% ; sedangkan giro m engalam i kont raksi sebesar 1,12% .

Jum lah kredit yang dikucurkan bank um um yang berkant or di Kalt im pada t riwulan laporan m encapai Rp 29.994 m iliar at au m engalam i peningkat an sebesar 27,48% ( yoy) . Berdasarkan lokasi proyek, kredit yang disalurkan sist em perbankan secara nasional unt uk Kalt im t ercat at m eningkat sebesar 36,06% dibandingkan dengan t riwulan yang sam a t ahun sebelum nya ( s.d Agust us) . Berdasarkan perkem bangan kegiat an int erm ediasi perbankan diat as diket ahui bahwa rasio pinj am an t erhadap sim panan ( LDR) Kalt im at as dasar lokasi proyek m encapai 94,16% , lebih t inggi dibandingkan dengan LDR at as dasar lokasi kant or di Kalt im

yang sebesar 60,76%.

4

2 . Sist e m Pe m ba y a r a n

Transaksi t unai ant ara perbankan di Kalim ant an Tim ur dengan Kant or Bank I ndonesia Sam arinda dan Balikpapan, pada t riwulan I I I - 2010 m encapai Rp 7.517 m ilyar at au m engalam i pert um buhan yang relat if t aj am sebesar 160,88% dibandingkan dengan periode yang sam a t ahun sebelum nya.

Jum lah uang kart al yang beredar t ersebut t erdiri dari j um lah inflow sebesar

Rp 910 m iliar dan j um lah out flow sebesar Rp 6.606 m iliar; sehingga pada t riwulan

I I I - 2010 ini, wilayah Kalim ant an Tim ur m engalam i net out flow sebesar Rp 5.696

m iliar. Meningkat nya j um lah peredaran uang kart al di wilayah Kalim ant an Tim ur pada periode berj alan ini dipengaruhi oleh m eningkat nya akt ivit as penggunaan uang kart al oleh m asyarakat . Sem ent ara it u j um lah uang kart al yang dikat egorikan dalam Pem berian Tanda Tidak Berharga ( PTTB) pada t riwulan berj alan m encapai Rp 365 m iliar at au naik 209,49% ( yoy) . Sedangkan j um lah t ransaksi kliring di Kalim ant an Tim ur t riwulan I I I - 2010 t ercat at sebesar Rp 4.755 m iliar, m engalam i pert um buhan sebesar 7,94% ( yoy) ; dan t ransaksi RTGS m encapai Rp 45.603 m iliar, at au m engalam i pert um buhan dibandingkan dengan periode yang sam a t ahun sebelum nya, yait u sebesar 29,58% ( yoy) .

V. Out look

1. Perekonom ian

Perekonom ian Kalim ant an Tim ur pada t riwulan I V- 2010 diperkirakan akan m engalam i pert um buhan yang posit if, dengan perkiraan laj u pert um buhan berkisar ant ara 4,5% s.d. 5,5% ( y oy) . Salah sat u indikat or y ang m enj adi arah pert um buhan posit if t ersebut dapat t erlihat dari hasil Survei Konsum en ( SK) yang dilakukan Bank I ndonesia Sam arinda pada bulan Okt ober 2010 yait u I ndeks Ekspekt asi Konsum en ( I EK) yang m asih berada di at as level opt im is ( 100) , yait u sebesar 147,50. Hal ini dipengaruhi oleh kom ponen- kom ponen I EK yang seluruhnya m eningkat dan berada di at as level opt im is, t erut am a disebabkan ekspekt asi m em baiknya k ondisi perekonom ian dan ket ersediaan lapangan kerj a.

2. I nflasi

P

P

E

E

R

R

K

K

E

E

M

M

B

B

A

A

N

N

G

G

A

A

N

N

E

E

K

K

O

O

N

N

O

O

M

M

I

I

M

M

A

A

K

K

R

R

O

O

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

1 .1 Ga m ba ran Um um

Perekonom ian Kalim antan Tim ur pada t riwulan I I I -2010 t um buh secara posit if,

yait u sebesar 4, 17% ( yoy) , nam un lebih rendah dibandingkan dengan t riwulan I I - 2010

yang m engalam i pert um buhan sebesar 7,57% dan PDB Nasional yang t um buh sebesar

5,8% (Grafik 1.1) . Secara t riwulanan, pert um buhan ekonom i Kalt im pada t riwulan I I I

-2010 tum buh sebesar 0,38% ( qt q) , lebih rendah dibandingkan t riwulan sebelum nya

yang tum buh sebesar 0,74% .

Dari sisi perm intaan, peningkatan pert um buhan ekonom i Kalt im secara tahunan

pada t riwulan I I I -2010 dipengaruhi oleh peningkat an ekspor net o Kalt im karena m asih

t ingginya perm int aan yang berasal dari negara- negara pem beli ut am a kom odit as ekspor

prim er Kalt im yang dipicu oleh perekonom ian global yang t erus m em baik. Berdasarkan

sisi penawaran, pert um buhan ekonom i didorong oleh pert um buhan posit if sekt or

pert am bangan dan penggalian yang dipengaruhi oleh t ingginya produksi yang didorong

oleh fakt or m asih baiknya perm int aan dan harga hasil kom odit as pada sekt or t ersebut di

pasar int ernasional pada t riwulan I I I - 2010.

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q II QIII QIV Q I Q II QIII QIV Q I Q II QIII

2006 2007 2008 2009 2010

-2 0 2 4 6 8 10

(% yoy) Kaltim Nasional

Gra fik 1 .1 Pe r tu m buh an PDB Na siona l dan PD RB Ka ltim ( yo y) Sum ber : BPS Kalt i m , diol ah

1 .2 Pe rke m ban gan I ndika tor PD RB Sisi Pe rm in ta an

Dari sisi perm int aan, pert um buhan PDRB pada t riwulan laporan disum bangkan

secara posit if oleh sem ua kom ponen. Kont ribusi pert um buhan PDRB t ert inggi berasal

dari ekspor net o sebesar 2, 51% , diikut i oleh konsum si rum ah tangga sebesar 0,73% ,

sert a invest asi sebesar 0,64% ( Tabel 1.1).

6 Tabe l 1 .1 Pe rtu m buh an PD RB Sisi Pe rm in taa n Ka lim a n ta n Tim u r

2009

Q IV Q I QII QIII Q I V QI Q II QIII

Konsum si Rumah Tangga 3.22 3.72 4.93 5.40 0.41 0.47 0.63 0.73

M akanan 3.68 3.48 3.63 3.30 0.23 0.22 0.23 0.22

Non Makan an 2.77 3.97 6.21 7.47 0.18 0.25 0.40 0.51

Pengelu aran KLSN 14.15 6.33 6.24 5.21 0.03 0.01 0.01 0.01

Pengelu aran Pemerint ah 5.12 3.93 3.07 3.64 0.28 0.20 0.16 0.20

Pem b. M odal Tetap Domest ik Bruto 4.12 4.34 4.14 4.45 0.56 0.58 0.57 0.64

Per ubah an St ok 3.86 2.92 3.85 4.04 0.03 0.02 0.03 0.03

Ekspor 10.76 16.02 13.93 8.72 11.84 17.69 15.53 9.80

Ekspor LN 9.60 15.32 13.77 8.38 7.17 11.51 10.38 6.38

Ekspor Antar Daer ah 13.43 17.63 14.30 9.48 4.76 6.22 5.15 3.43

Impor 15.44 24.11 18.81 14.34 6.60 10.29 8.33 6.68

Impor LN 21.32 31.47 22.57 15.19 4.97 7.33 5.46 3.83

Impor Antar Daerah 9.88 17.22 15.08 13.46 1.92 3.34 3.03 2.88

Ekspor Neto 6.75 9.45 9.73 3.81 4.55 6.41 6.54 2.51

PDRB 5.65 7.30 7.57 4.17 5.65 7.30 7.57 4.17

2010 Jenis Penggunaan

Kont ribusi

2009 2010

Pertumbuhan (% yoy)

Sum ber : BPS Kalt i m , di ol ah

1 .2 .1 Konsu m si Rum a h Tan gga

Konsum si Rum ah Tangga di Kalim antan Tim ur pada t riwulan I I I - 2010

m engalam i ekspansi sebesar 5,40% ( yoy) , set elah pada t riwulan sebelum nya t um buh

sebesar 4,93% . Meningkat nya konsum si rum ah tangga pada periode laporan inii

dipengaruhi oleh m eningkat nya perm int aan m asyarakat karena bulan ramadhan dan

hari raya I dul Fit ri. Berdasarkan hasil Survei Konsum en ( SK) yang dilakukan oleh Bank

I ndonesia Sam arinda pada t riwulan I I I t ahun 2010, I ndeks Keyakinan Konsum en ( I KK)

secara rat a- rat a t riwulanan m asih berada diat as level opt im is 100, yait u sebesar 116,33

( Grafik 1.2).

0 20 40 60 80 100 120 140 160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Indeks Keyakinan Konsumen Indeks Kondisi Ekonomi

Indeks Ekspektasi Konsumen Gar is 100

Gra fik 1 .2 Per k em ba ngan I nde k s Ke ya k ina n Konsu m e n Sum ber : Sur vey Kon sum en Bank I n don esia

I ndeks keyakinan konsum en yang opt im is pada periode laporan ini m asih

didudkung oleh I ndeks Kondisi Ekonom i ( I KE) yang berasal dari relat if stabilnya

penghasilan saat ini, sedangkan dari I ndeks Ekspekt asi Konsum en ( I EK) berasal dari

relat if stabilnya ekspekt asi t erhadap penghasilan dan ket ersediaan lapangan pekerj aan

0 20 40 60 80 100 120 140 160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Penghasilan Saat Ini Pembelian Durable Goods Ketersediaan Lapangan Kerja Saat Ini Garis 100

0 20 40 60 80 100 120 140 160 180

1 2 3 4 5 6 7 8 9 1011 12 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2008 2009 2010

Ekspekt asi Penghasilan Ekspekt asi Ekonomi

Ekspekt asi Ketersediaan Lap.Kerja Garis 100

Gra fik 1 .3 I ndek s Kon disi Ek onom i Sum ber : Sur vey Konsu m en Ban k I ndonesi a

Gra fik 1 .4 I n de k s Ek spe k ta si Kon sum en Sum ber : Su rv ey Konsum en Bank I ndon esi a

Peningkat an kegiat an konsum si ini

didorong oleh m eningkat nya kredit

konsum si pada t riwulan I I I - 2010 yang

m engalam i peningkat an pert um buhan

secara t ahunan sebesar 42,63% , at au

m eningkat dari 7,35 t rilyun pada

t riwulan I I I - 2009 m enj adi 10,48 t rilyun

pada t riwulan I I I - 2010 (Graf ik 1.5).

Pert um buhan ini lebih t inggi

dibandingkan pert um buhan t riwulan

sebelum nya yang sebesar 40,97% .

1 .2 .2 Pe nge lu ara n Pe m er in tah

Pengeluaran Pem er int ah pada

t riwulan I I I - 2010 m engalam i

pert um buhan sebesar 3,64% ( yoy) ,

sedikit m eningkat j ika dibandingkan

dengan pert um buhan pada t riwulan I I

-2010 yang t ercat at sebesar 3,07% . Hal

ini dipengaruhi oleh m eningkat nya

pert um buhan belanj a pem erint ah

daerah selam a t riwulan I I I - 2010

sebagaim ana dapat dilihat pada

peningkat an konsum si Pem da secara

t ahunan (Grafik 1.6) yang disebabkan oleh peningkat an realisasi belanj a operasi dalam

bent uk belanj a pegawai dan belanj a barang pada t riwulan I I I - 2010. Sedangkan belanja

m odal belum m enunj ukkan peningkatan realisasi keuangan dan fisik yang signifikan,

yang disebabkan m ayorit as kegiat an proyek pem bangunan infrast rukt ur fisik yang

dilakukan pada t riwulan I I I - 2010 baru m em asuki t ahap lelang pekerj aan dan persiapan

pekerj aan lainnya.

0% 10% 20% 30% 40% 50% 60% 0 40 80 120 160 200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

(yoy) (Indeks)

Konsumsi Pemda (APBD) g Konsumsi Pemda

Gra fik 1 .6 Pen ge lua ran Pe m e r in ta h Sum ber : Prom pt I ndicat or BPS

0% 10% 20% 30% 40% 50% -2 4 6 8 10 12

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. Trilliun)

Kredit Konsumsi g Kredit Konsumsi

8

1 .2 .3 Pe m ben tuk an Moda l Te ta p Dom e st ik Bru to ( PMTDB)

Pem bent ukan Modal Tet ap Dom est ik Brut o ( PMTDB) Kalim ant an Timur pada

t riwulan I I I - 2010 diperkirakan m engalam i ekspansi sebesar 4,45% ( yoy) , set elah

t um buh 4, 14% pada t riwulan I I - 2010. Fakt or posit if yang t urut m enjadi pendorong

pert um buhan PMTDB pada periode berj alan ini dapat t erlihat dari I ndeks Realisasi

I nvest asi dan I ndeks Konsum si List rik I ndust ri yang m enunj ukkan t ren peningkat an j ika

dibandingkan dengan pert um buhan realisasi invest asi pada t riwulan sebelum nya (Grafik

1.7) . Dari sisi pem biayaan perbankan, penyaluran kredit invest asi perbankan pada

t riwulan I I I - 2010 m encapai Rp 7,75 t rilyun, at au m engalam i pert um buhan sebesar

30,72 ( yoy) dari Rp. 5,93 t rilyun pada t riwulan yang sam a t ahun sebelum nya. Akan

t et api per t um buhan ini lebih rendah j ika dibandingkan dengan pert um buhan secara

t ahunan pada t riwulan I I - 2010 yang m eningkat sebesar 38,53% ( yoy) ( Grafik 1.7) .

Berbeda halnya dengan peran perbankan dalam pem biayaan invest asi yang m engalam i

perlam bat an, peran investasi yang dilakukan oleh swast a diperkirakan m engalam i

peningkat an diantaranya adalah pem bukaan beberapa pabrik CPO sert a pem bangunan

beberapa infrast ruktur perhubungan yang m elibat kan swast a nasional dan asing.

80 90 100 110 120 130

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Realisasi Investasi Konsumsi Listrik Industri

0% 10% 20% 30% 40% 50% 60% 70%

-1 2 3 4 5 6 7 8 9

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. Trilliun)

Kredit Investasi g Kredit Investasi

Gra fik 1 .7 Re alisa si I n ve sta si dan Kon su m si List rik

Sum ber : LBU Ban k I ndon esia

Gra fik 1 .8 Kred it I n ve st a si Sum ber : LBU Bank I ndon esia

1 .2 .4 Ek spor dan I m por

Laj u pert um buhan ekspor Kalim antan Tim ur pada t r iwulan I I I - 2010,

diper kirakan m engalam i perlam batan pert um buhan yait u 8,72% ( yoy) , t um buh lebih

rendah j ika dibandingkan dengan laj u pert um buhan ekspor t riwulan I I - 2010 yait u

sebesar 13,93% . Perlam batan t ersebut t erlihat j uga dari perkem bangan ekspor

Pelabuhan Sam arinda, yang pada t riwulan I I I - 2010 tum buh sebesar 41% ( yoy) dengan

volum e ekspor pada t riwulan laporan m encapai 13,97 j ut a ton at au m elam bat

dibandingkan t riwulan sebelum nya yang t um buh 66% ( yoy) .

Berdasarkan data ekspor non m igas yang berasal dari Dit j en Bea dan Cukai

yang diolah oleh Bank I ndonesia, ekspor non m igas Kalim antan Tim ur t riwulan I I I - 2010

m encapai USD 3.265 j ut a, m engalam i pert um buhan secara t ahunan sebesar 29,89%

dibanding periode yang sam a t ahun sebelum nya, yang t ercat at sebesar USD 2.513 j uta.

Pert um buhan ini m engalam i perlam bat an j ika dibandingkan pert um buhan pada t riwulan

Berdasarkan negara t uj uan utam a ekspor Kalim ant an Tim ur pada t riwulan

laporan, China m em iliki pangsa t erbesar yait u 21,56% , diikut i oleh Korea Selat an

( 15,85% ) , dan Jepang ( 15, 00% ) (Grafik 1.10) . Berdasarkan kom odit asnya, ekspor

bahan bakar m ineral m asih m enj adi kom odit as andalan ekspor non m igas Kalim ant an

Tim ur dengan pangsa pasar t erbesar, yait u m encapai 90,19% dengan nilai USD 2.944

j ut a ( Tabel 1.2) . Nilai ekspor kom odit as ini m engalam i ekspansi sebesar 32,36%

dibandingkan dengan t riwulan yang sam a t ahun sebelum nya, sehingga ekspansi ekspor

kom odit as ini m em berikan kont ribusi sebesar 29,19% t erhadap pert um buhan ekspor

non m igas Kalt im pada t riwulan laporan.

-40% -20% 0% 20% 40% 60% 80% 100 % 120 % 140 %

0 500 1,000 1,500 2,000 2,500 3,000 3,500

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2 008 200 9 201 0

(yoy)

(Juta U SD) Nilai Ekspor g Nilai Ekspor

Gra fik 1 .9 N ila i Ek spor Nonm iga s Ka lt im Sum ber : Dit j en Bea Cukai, diolah

0% 10 % 20 % 30 %

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 20 08 2009 20 10

Sh are

M ALAYSIA C. IN DIA C. R.R.C C. SOU TH KOREA C. TAIW AN C.JAPAN

Gra fik 1 .1 0 Perk e m ba nga n Sha re N ega ra Tuj u an Uta m a Ek spor Non M iga s Ka lt im

10 Ta be l 1 .2 Kom odita s Uta m a Ek spor non M iga s Ka lt im Triw u la n I I I - 2 0 1 0

( HS2 digit , da lam USD )

Komodit as Nil ai (USD) Pangsa Grow th (YoY) Kont ribusi

27 - Mineral fuels, minaral oil products 2,944,841,518 90.19 32. 36 29.19

44 - Wood and articles of wood 81,259,406 2.49 27. 68 0.69

28 - Inorganic chemicals 67,945,727 2.08 -8. 88 -0.18

15 - Animal or vegt. fats and oils 59,849,594 1.83 -7.87 -0.14

03 - Fish,crustaceans,moluscs,oth.invert 43,393,735 1.33 25. 12 0.33

29 - Organic chemicals 30,469,886 0.93 8. 58 0.08

lainnya 37,369,894 1.14 62. 37 0.71

Total 3,265,129,759 100 29.89 29.89

Sum ber : Dit j en Bea Cukai, diolah

Sem ent ara it u, pert um buhan im por Kalim ant an Tim ur pada t riwulan I I I - 2010

m engalam i penurunan sebesar 14,34% ( yoy) ; lebih rendah dibandingkan dengan

pert um buhan pada t riwulan I I - 2010 yang m engalam i penurunan sebesar 18,81% ( yoy) .

Berdasarkan dat a yang t ercat at di Bea Cukai, nilai im por non- m igas Kalt im selam a

t riwulan I I I -2010 berj um lah USD 394, 37 j uta, at au m engalam i penurunan 26,70%

( yoy) , lebih rendah dibandingkan t riwulan sebelum nya yang t ur un 20,48% ( yoy) (Grafik

1.11) . Kom odit as im por t erbesar Kalim ant an Tim ur pada t riwulan I I I - 2010 adalah

kom odit as nuclear react ., boilers, dan m echanical appl. ( pangsa 29,47% ) dengan im por

sebesar USD 116,23 j ut a at au m enurun 15,28% ( yoy) , diikut i oleh kom odit as ships,

boat s, and floating st ruct ures dengan nilai 67,09 j ut a ( pangsa 17,01% ) at au t urun

58,90% ( yoy) ( Tabel 1.3) . Sem ent ara berdasar kan negara asal im por, m ayorita berasal

dari Am erika Serikat yait u sebesar USD 87,91 j ut a ( pangsa 22,29% ) , diikut i oleh

Singapura yait u sebesar USD 73,68 j ut a ( 18,68% ) , dan Jepang sebesar USD 58,27 j ut a

( 14,78% ) sebagaim ana dapat dilihat pada Graf ik 1. 12.

-100% -50% 0% 50% 100% 150% 200% 250%

0 100 200 300 400 500 600 700 800

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(yoy)

(Juta USD) Nilai Impor g Nilai Impor

Ta be l 1 .3 Kom odita s I m por Non Miga s U ta m a dan Ne ga ra Asa l I m por U ta m a Ka lt im Triw ula n I I I - 2 0 1 0 ( HS 2 D ij it , da la m USD)

Komodit as Nilai (USD) Pangsa Grow t h (YoY) Kontribusi

84 - Nuclear react.,boilers,mech. appli. 116,232,631 29.47 -15.28 -4.50

89 - Ships,boats and floating structures 67,094,366 17.01 -58.90 -10.02

31 - Fertilizers 54,418,486 13.80 24.79 3.42

87 - Vehicles other than railw ay 35,119,873 8.91 -49.91 -4.44

73 - Articles of iron and steel 28,304,214 7.18 14.58 1.05

40 - Rubber and articles thereof 24,901,760 6.31 -4.60 -0.29

lainnya 68,300,562 17.32 -6.47 -1.12

Total 394,371,892 100 - 26.70 -26.70

Sum ber : Dit j en Bea Cukai , diol ah

Secara keseluruhan, perdagangan kom odit as non m igas Kalimantan Tim ur pada

t riwulan I I - 2010 m asih m engalam i net export ( j um lah ekspor non m igas Kalt im m elebihi

besar dibandingkan dengan jum lah im por non m igas Kalt im ) sebesar USD 1.244,3 j ut a,

at au m engalam i penurunan sebesar - 5,05% ( yoy) .

1 .3 Pe rke m bangan I ndika tor PD RB Sisi Pen aw a ra n

Kont ribusi t erbesar bagi pert um buhan ekonom i Kalt im dari sisi penawaran pada

periode laporan ini berasal dari sekt or pert am bangan dan penggalian sebesar 2,95% ,

diikut i oleh kont ribusi sekt or perdagangan, hot el, dan rest oran sebesar 0, 92% , dan

sekt or pert anian 0,51% . Peningkatan pada sekt or pert am bangan dan penggalian

sebagai sekt or yang paling dom inan dalam perekonom ian Kalt im ( pangsa 49,91% )

dipengaruhi oleh m asih t ingginya produksi t am bang yang disebabkan oleh

m eningkat nya harga beberapa kom odit as hasil pert am bangan sepert i m inyak dan

bat ubara di pasar int ernasional. Selain it u fakt or cuaca juga m asih cukup m endukung

t erhadap kegiat an operasional pert am bangan pada t riwulan- I I I 2010.

-20% 0% 20% 40% 60%

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2006 2007 2008 2009 2010

(Share)

SINGAPORE C. USA C. JAPAN C. R.R.C GERM ANY

Gra fik 1 .1 2 Pe rke m ban ga n Share Ne ga ra2 x Asa l Uta m a I m por Nonm iga s Ka lt im

12 Tab le 1 .4 . Pe r tum bu ha n PDRB Sek tora l Ka lim a nt a n Tim u r

Q IV Q I Q II QIII Q IV Q I Q II QIII

Per tanian, Peternakan, Keh utanan dan Per ikanan 11.01 10.74 9.28 8.74 0.58 0.66 0.53 0.51

Per tambangan dan Penggalian 8.62 9.82 11.26 5.91 4.26 4.83 5.56 2.95

Industri Pengolahan (1.58) 0.73 0.11 -3.52 (0.41) 0.18 0.03 -0.81

Listrik, Gas, dan Air Bersih 7.65 5.95 5.36 5.36 0.02 0.02 0.01 0.01

Bangunan 12.11 12.11 10.00 8.78 0.31 0.32 0.27 0.24

Per dagangan, Hot el, dan Rest oran 6.60 11.11 11.83 11.14 0.50 0.83 0.92 0.92

Pengangkutan dan Ko munikasi 10.38 9.82 10.00 9.38 0.37 0.35 0.37 0.36

Keuangan, Per sew aan, dan Jasa-jasa Perusahaan 10.79 10.56 10.42 9.79 0.23 0.23 0.23 0.23

Jasa-jasa 6.34 7.45 7.86 8.46 0.22 0.25 0.27 0.31

PDRB 5.65 7.30 7.57 4.17 5.65 7.30 7.57 4.17

PDRB TANPA M IGAS 13.19 13.11 13.55 11.08 7.21 7.27 7.64 6.63

LAPANGAN USAHA

Pert umbuhan (% yoy)

2009 2010 2009 2010

Kontribusi

Sum ber : BPS Kalt i m , di ol ah

Sebagai sekt or t er besar kedua pem bent uk PDRB Kalt im , sekt or indust r i

pengolahan ( pangsa 23, 13% ) m engalam i penurunan pada t riw ulan I I I - 2010 yait u

sebesar 3,52% ( yoy) , sehingga berkont ribusi negat if t erhadap t erhadap per t um buhan

ekonom i dari sisi penawar an sebesar - 0,81% . Beberapa hal penyebab penurunan kinerj a

pada sekt or ini m asih dipengaruhi oleh semakin terbat asnya sum ber gas, sehingga

produksi LNG m engalam i penurunan sert a produksi kilang m inyak yang j uga m engalam i

penurunan produksi.

1 .3 .1 Se k tor Pe r tan ian , Pe te rn ak an , Ke hut ana n dan Pe r ik ana n

Sekt or pert anian, pet ernakan, kehut anan dan perikanan pada t riwulan I I I - 2010

diper kirakan m engalam i pert um buhan sebesar 8,74% ( yoy) , lebih rendah j ika

dibandingkan dengan t riwulan I I -2010 yang t um buh sebesar 9,28% . Per lam bat an

t ersebut dipengaruhi oleh m enurunnya produkt ivit as pada sub sekt or tanam an bahan

m akanan sepert i padi sawah dan padi ladang ( Grafik 1.13) dikarenakan t erj adi

penurunan luas panen karena bergesernya m asa t anam yang biasa t erj adi pada bulan

Agust us dan Sept em ber bergeser ke bulan Novem ber dan Desem ber dan alih fungsi

lahan pert anian m enjadi area kegiat an t am bang.

60 80 100 120 140 160 180 200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Produksi Kelapa Sawit (TBS) Produksi Karet Produksi Lada

Gra fik 1 .1 4 I nde k s Produ k si Sa w it Sum ber : Prom pt I ndicat or BPS 60

70 80 90 100 110 120

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Padi Saw ah Pad i Ladang

Sem ent ara it u dari subsekt or perkebunan

t erj adi peningkat an produksi Tandan

Buah Segar ( TBS) Kelapa Sawit . Hal ini

t erlihat pada indeks produksi sawit

( Grafik 1.14). Pert um buhan sekt or

pert anian cukup didorong dari

pem biayaan perbankan, dim ana

penyaluran kredit pada sekt or pert anian

di t riwulan I I I - 2010 m encapai Rp. 1.132

m iliar atau m eningkat sebesar 7,81%

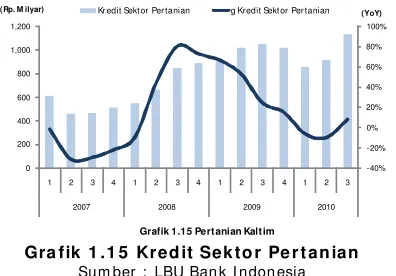

dibandingkan t riwulan yang sam a tahun lalu (Grafik 1.15) .

1 .3 .2 Se k tor Pe r ta m ba ngan da n Pengga lia n

Sekt or ini pada t riwulan I I I - 2010 m engalam i pert um buhan yang m elam bat ,

yait u m encapai 5,91% ( yoy) at au lebih rendah dibandingkan dengan t riw ulan I I - 2010

yang t um buh sebesar 11,26% ( yoy). Fakt or pendorong per t um buhan posit if pada sekt or

pert am bangan dan penggalian ini didukung oleh peningkat an produksi bat ubara dan

m inyak bum i yang dipengaruhi oleh m asih t ingginya harga dan perm intaan kom odit as

pert am bangan dan penggalian t ersebut di pasar int ernasional. Hal ini sebagaim ana

t erlihat dari I ndeks Produksi Bat ubara yang m enunj ukkan adanya t ren m eningkat

( Grafik 1.16). Fakt or pengham bat sekt or per t am bangan dan penggalian pada t riwulan

laporan adalah curah huj an yang t erus berada pada t ingkat m enengah level at as (

201-300m m ) di kawasan Kalt im selama bulan Juli sam pai dengan Sept em ber 2010, sehingga

m engganggu akt ivit as at au operasional kegiat an pert am bangan. Selain itu

perkem bangan sekt or ini j uga kurang didukung dengan kinerj a kredit sekt or

pert am bangan yang secara t ahunan m encapai 34,32% ( yoy) at au lebih rendah j ika

dibandingkan dengan peningkat an kredit pert am bangan secara t ahunan pada t riwulan

sebelum nya sebesar 65,84% ( yoy) (Grafik 1.17) .

6 0 8 0 10 0 12 0 14 0 16 0

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Produksi Bat ubara

Produksi M inyak M ent ah (kondensat )

Produksi Gas Bum i

Gra fik 1 .1 6 I n de k s Produ k si Pe r ta m ba ngan Sum ber : Prom pt I ndi cat or BPS

-40% 0% 40% 80% 120% 160% 0 200 400 600 800 1,000 1,200 1,400 1,600

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. Milyar) Kredit Pertambangan g Kredit Pertambangan

Gra fik 1 .1 7 Kre dit Sek tor Pe r ta m ba ngan Sum ber : LBU Bank I ndon esia

-40% -20% 0% 20% 40% 60% 80% 100% 0 200 400 600 800 1,000 1,200

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) ( Rp. M ilyar)

Grafik 1.15 Pert anian Kalt im Kr edit Sekt or Per tanian g Kredit Sekt or Per tanian

14

1 .3 .3 Se k tor I ndu st ri Pe ngola ha n

Sekt or ini diperkirakan t um buh negat if pada t riwulan I I I -2010, yait u sebesar

3,52% ( yoy) , lebih rendah dibandingkan pert um buhan yang t erj adi pada t riwulan I I

-2010 yang sebesar 0,11% . Penurunan yang t erj adi pada sekt or ini t erut am a dipengaruhi

oleh m enurunnya pr oduksi LNG, yang m em iliki pangsa t erbesar dalam indust ri

pengolahan ( pangsa 69% t erhadap indust r i pengolahan) , karena j um lah pasokan gas

yang sem akin t erbat as. Selain it u produksi pengilangan m inyak pada t riwulan laporan ini

j uga m engalam i penurunan produksi sebagaim ana dialam i oleh produksi kilang m inyak

Pert am ina Balikpapan yang t urun 9,7% ( yoy) . Penurunan sekt or indust ri pengolahan

dit unj ukkan oleh penurunan I ndeks Produksi LNG dan Perkem bangan Produksi Kilang

Minyak Pert am ina Balikpapan (Grafik 1.18 dan Graf ik 1. 19) .

1 .3 .4 Sek tor List rik da n Air Be rsih

Sekt or list rik dan air ber sih

pada periode laporan

diper kirakan m engalam i

pert um buhan sebesar 5, 36%

( yoy) , m asih relat if sam a j ika

dibandingkan dengan

pert um buhan sekt or ini pada

t riwulan sebelum nya yang

m am pu t um buh sebesar 5,36% .

Fakt or pendukung pada sekt or

ini adalah penyaluran kredit

perbankan pada t riwulan I I - 2010 m encapai Rp 163,71 m iliar atau m engalam i

pert um buhan secara t ahunan sebesar 103,44% . Pert um buhan ini lebih r endah j ika

dibandingkan dengan pert um buhan pada t riwulan I I - 2010 yang t um buh sebesar

323,55% ( yoy) (Grafik 1.20) . 60 70 80 90 100 110 120 130 140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2009 2010

Pr oduksi Kilang M inyak Pr o duksi LNG Pr odu ksi Pu puk

Gra fik 1 .1 8 I nde k s I ndu st ri Pen golah an Sum ber : Prom pt I ndicat or BPS

-20% -10% 0% 10% 20% 0 2 4 6 8 10

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Juta barrel Vol.Produksi (barrel) g. Produksi yoy

Gra fik 1 .1 9 Produ k si Kilan g M in ya k Sum ber : Per t am ina UPV Bali kpapan

-100% 0% 100% 200% 300% 400% 500% 0 40 80 120 160 200

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. M ilyar) Kr edit Sektor List rik, Gas & Air

g Kr edit Sektor List r ik, Gas & Air

1 .3 .5 Sek tor Ban gun an

Sekt or bangunan diperkirakan m engalam i pert um buhan sebesar 8, 78% ( yoy) ,

lebih lam bat dibandingkan dengan per t um buhan pada t riwulan I I -2010 yang m am pu

t um buh sebesar 10% . Perlam batan

pert um buhan t ersebut dapat t erlihat

dari sisi penyaluran kredit

perbankan, dim ana kr edit unt uk

sekt or konst ruksi yang disalurkan

oleh perbankan di Kalim antan Tim ur

t riwulan I I I -2010 m encapai Rp 2.687

m iliar, at au m engalam i penurunan

sebesar 17,37% secara tahunan

( Grafik 1.21).

1 .3 .6 Se k tor Pe rda ga nga n , Hote l dan Re stora n

Sekt or perdagangan, hot el dan restoran pada t riwulan I I I - 2010 m engalam i

pert um buhan yang posit if yait u m encapai 11,14% , relat if sam a j ika dibandingkan

dengan pert um buhan t riwulan I I -2010 yang t um buh sebesar 11,83% . Fakt or pendorong

pert um buhan sekt or per dagangan, hot el, r est oran pada t riwulan ini adalah

m eningkat nya perm intaan m asyarakat t erhadap perdagangan besar, hot el, dan restoran

akibat faktor m usim an berakhirnya m asa liburan dan hari raya I dul Fit ri. Peningkat an

perm int aan ini t erlihat dari I ndeks Sekt or Per dagangan yang m enunjukkan t ren

m eningkat pada t rwiulan I I I - 2010 (Grafik 1.22) . Selain it u beberapa even berskala

nasional dan int ernasional di Kalt im sepert i penyelenggaraan kej uaraan bulut angkis

int ernasional I ndonesia Grandpr ix Gold yang digelar di Kalt im pada periode t riwulan

laporan j uga m endukung pert um buhan pada sekt or ini.

Berdasarkan penyaluran kredit perbankan, penyaluran kredit unt uk sektor

perdagangan pada t riwulan I I I -2010 m encapai Rp 6.084 m iliar, m engalam i

pert um buhan sebesar 16,19% ( yoy) at au lebih t inggi dari per t um buhan t riwulan

sebelum nya yang m am pu t um buh sebesar 7,07% secara t ahunan (Graf ik 1. 23).

90 100 110 120 130 140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

Indeks Har ga Perdagangan Besar M al am Kam ar Terjual ( Hot el) Om zet Rest oran

Gra fik 1 .2 2 I ndek s Sek tor Pe rdagan gan Sum ber : Pr om pt I ndi cat or BPS

- 30% - 20% - 10% 0% 10% 20% 30% 40% 50% 0 500 1,000 1,500 2,000 2,500 3,000 3,500

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. M ilyar) Kredit Konst ruksi g Kredit Konst ruksi

Gra fik 1 .2 1 Kredit Se k to r Ba ngu na n Sum ber : LBU Ban k I ndonesi a

0% 10% 20% 30% 40% 0 2,000 4,000 6,000 8,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY) (Rp. Milyar)

Kredit Perdagangan g Kredit Perdagangan

16

1 .3 .7 Se k tor Pe ngangku tan da n Kom unika si

Sekt or pengangkut an &

kom unikasi pada t riwulan I I I - 2010

diper kirakan m engalam i pert um buhan

sebesar 9,38% ( yoy) , relat if m asih sam a

j ika dibandingkan dengan pert um buhan

pada t riwulan I I - 2010 yang sebesar

10,00% . Fakt or pendorong per t um buhan

sekt or ini dipengaruhi oleh sem akin

m eningkat nya akt ivit as perj alanan

m asyarakat yang disebabkan oleh

m eningkat nya kegiat an perekonom ian di Kalt im , yang didukung pula oleh

perkem bangan fasilit as per hubungan dan m oda t ransport asi di Kalt im t erutam a m oda

t ransport asi udara. Per kem bangan posit if sekt or pengangkut an dan kom unikasi t erlihat

dari perkem bangan I ndeks Jum lah Angkutan Laut, Darat, dan Udara yang m enunj ukkan

peningkat an dibandingkan dengan periode sebelum nya (Grafik 1.24) .

1 .3 .8 Se k tor Ke ua nga n, Pe rse w a an da n Ja sa Pe ru sa haa n

Sekt or keuangan, persewaan dan j asa perusahaan pada t riwulan I I I - 2010 ini

m engalam i pert um buhan posit if sebesar 9,79% ( yoy) , relat if sam a j ika dibandingkan

dengan pert um buhan pada t riwulan I

-2010 sebesar 10, 42% . Pert um buhan

posit if sekt or ini pada t riwulan I I I - 2010

ini dipengaruhi oleh penyaluran kredit

perbankan yang m engalam i peningkat an

yang cukup t inggi dibandingkan t riwulan

sebelum nya yait u m encapai Rp 29.995

m ilyar, t um buh secara t ahunan sebesar

27,49% at au lebih t inggi dari

pert um buhan t riwulan sebelum nya

sebesar 26,17% ( yoy) (Graf ik 1.25) .

1 .3 .9 Se k tor Ja sa - j a sa

Sekt or ini pada periode laporan

m engalam i pert um buhan posit if sebesar

8,46% ( yoy) , lebih t inggi dibandingkan

pert um buhan pada t riwulan I I - 2010

sebesar 7,86% . Salah sat u indikat or

pert um buhan pada sekt or ini adalah

m eningkat nya I ndeks Upah Gaj i

Pem erint ahan Um um t erut am a pada

akhir t riwulan I I I - 2010 (Grafik 1.26). 0% 1% 2% 3% 4% 5% 6% 7% 95 100 105 110

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2009 2010

(yoy)

(Indeks) Upah gaji Pemerintahan Umum

g Upah Gaji Pemerintahan Umum

Gra fik 1 .2 6 I n de k s Upah Ga j i Pe m e rin ta han Um um Sum ber : Prom pt I ndicat or BPS

0% 10% 20% 30% 40% 0 10,000 20,000 30,000 40,000

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009 2010

(YoY)

(Rp. M ilyar) Kredit g Kredit

Gra fik 1 .2 5 Perk e m ba ngan Kred it Ka lt im Sum ber : LBU Ban k I ndonesi a

80 90 100 110 120 130 140

1 2 3 4 5 6 7 8 9 10 1 1 12 1 2 3 4 5 6 7 8 9

2 009 2 010

Jum lah Pen ump ang Angkutan Laut

Jum lah Pen ump ang Angkutan Darat

Jum lah Pen ump ang Angkutan Udara

Bok s 1 . PEM BANGU NAN PLTU MULUT TAMBAN G SAN GATTA

Tuj uan dan Man fa a t Pe m bangun an PLTU Mu lu t Ta m b an g

Bagi Masyarakat dan Daerah Kalim ant an Tim ur

– Dengan adanya investasi baru akan m em berikan nilai t am bah at as pem anfaat an

sum ber daya alam dan m eningkat kan pendapat an dan perekonom ian daerah.

– Meningkat kan pendapat an dan kualit as SDM khususnya penduduk set em pat .

– Mem buka lapangan kerj a baru selam a m asa konst ruksi dan m asa operasi.

– Menum buhkan dan m endukung indust ri baru dan bidang usaha lainnya yang akan

m enyerap t enaga kerja, t erutama di daerah bagian utara.

Bagi Sekt or Ket enagalist rikan dan Kepent ingan Nasional

– Mem enuhi kebut uhan dan m enanggulangi kekurangan kebut uhan list rik.

– Meningkat kan kualitas dan keandalan pasokan list rik.

– Melaksanakan program diversifikasi energi nasional.

– Mendukung sist em baru di Kalim ant an Tim ur bagian ut ara dan m em per kuat sist em

kelist rikan di pulau Kalim antan m elalui jaringan int erkoneksi.

Kebu tu han dan Pe r tu m buh an Ke list rika n

• Kebut uhan list r ik Kalim ant an Tim ur pada saat ini 250 MW dan diperkirakan pada

t ahun 2013 sebesar 434 MW sert a di t ahun 2019 m enj adi sebesar 810 MW

• Pert um buhan rat a- rat a sebesar 11% per t ahun, t ert inggi di t ahun 2011 dan 2012

sebesar 20% .

• Cadangan (reserve m argin) yang dibut uhkan um um nya sebesar 20 – 25%

• Dari tahun ini sam pai 2013 dibut uhkan t am bahan pem bangkit sekit ar 300 MW

• Dari tahun 2013 sam pai 2019 dibut uhkan t am bahan pem bangkit sekit ar 450 MW

• Dibut uhkan tam bahan m inim al 200 MW unt uk m endukung pengem bangan kawasan

indust ri dan bidang usaha lainnya di Kalim ant an Tim ur bagian utara.

Sist em Ke list rik an da n I n te rkone k si

• Penyaluran daya dan energi list rik dari PLTU Mulut Tam bang ke sist em j aringan;

• Melalui t ransm isi 150 kV disalurkan ke pusat beban di Maloy, Bengalon

• Disalurkan ke sist em jaringan m elalui Gardu I nduk Sangat ta, yang akan

t erint erkoneksi dengan jaringan Kalim ant an Tim ur, Selat an dan Tengah

• Pem bangunan Pem bangkit dan jaringan t erkait nya harus t erint egrasi

Sin k ron isa si Ja dw a l Pe m ban gun an Pe m ban gk it dan Ja r ingan Tra n sm isi Te rka it

• Jaringan t ransm isi 150 kV dari PLTU Mulut Tam bang ke beban indust ri, pelabuhan,

coal t erm inal diperlukan j adwal yang t erint egrasi.

• I nt erkoneksi j aringan 150 kV dari Sam arinda–Bontang–Sangat ta sangat diperlukan

18 Sche dule Proyek PLTU

• Fase Pra-Konst ruksi : 12 bulan

• Feasibilit y St udy, Engineering Design, Pem ilihan dan penunj ukan kont raktor EPC,

Kont rak Supply Bat ubara, AMDAL, PPA dengan PLN dan Negosiasi dengan Bank

• Fase Konst ruksi : 36 bulan

• Fase Operasi : um ur ekonom is dari PLTU pada um um nya diperkirakan 30 t ahun

Keu nggulan Aspe k Tek nik

• Dekat dengan konsesi t am bang bat ubara dengan cadangan yang cukup unt uk

m enj alankan PLTU 2 x 100 MW selam a 30 tahun

• Dekat dengan pasokan air

• Dihubungkan dengan jaringan 150 kV ke pusat beban dan bagian dari int er koneksi

pulau Kalim ant an

• Transport asi peralat an PLTU dapat dilakukan m elalui jalan darat yang ada at au sungai

• Lokasi PLTU MT dat ar dan sesuai unt uk konst ruksi

Te knologi Pe m ba ngk it List r ik Te na ga Ua p Mu lu t Tam ba ng

• Tipe Boiler : CFB at au PCB

• Elect rostat ic Precipit at ors ( ESP) unt uk m em inim alisasi em isi debu gas buang

• Sist em pendinginan m enggunakan cooling t ow er

• Teknologi unt uk PLTU low rank coal sudah t erbukt i dan t ersedia

• Kinerj a pem bangkit dapat diperkirakan bahkan dapat dij am in, sert a dapat dirancang

sesuai dengan kebut uhan lingkungan

Pe nge nda lian Dam pa k Lin gk un gan

Dilakukan dengan cara sebagai berikut , ant ara lain:

• Debu, em isi gas buang dapat dikendalikan dengan elekt rost at ic precipit at or

• Sulphur pada em isi gas buang t idak berpengaruh karena m enggunakan bat ubara

dengan kandungan sulphur rendah

• Tem perat ur air di Sungai Bengalon t idak t erpengaruh dengan kenaikan suhu air

pendingin PLTU karena m enggunakan Cooling Tower

• Debit air Sungai Bengalon relat if t idak t erpengaruh karena pem akaian oleh PLTU

hanya unt uk make up wat er saja

Ba tu ba ra Un tuk PLTU Mulu t Ta m ban g Ka lt im

• Kebut uhan unt uk kapasitas 2x100 MW diperkirakan sebesar sat u j ut a t on per t ahun

• Cadangan “low rank coal” dari t am bang t er dekat , diperkirakan sekit ar 100 j uta t on

• Cadangan lebih dar i cukup untuk operasi selam a 30 tahun

Kua lita s Ba tu ba ra dan Air

Air unt uk keperluan “ m ake up” air pendingin, boiler dan keperluan lain diam bil dari sungai

Bengalon :

• Kebut uhan air : 600 m3/ j am

• Unt uk ant isipasi pada wakt u debit sungai sangat rendah, dibuat reservoir sebesar 80

m x 50 m sedalam 6 m ( ± 20,000 m3)

Sum be r Da ya Man usia

• Dalam tahap pem bangunan, 4 t ahun proyek ini akan m enyerap lebih dari 2000

orang t enaga kerj a

• Dalam t ahap operasi selam a 30 t ahun proyek ini akan m enyerap 150 orang t enaga

unt uk kegiat an operasi, pem eliharaan, t echnical services dan adm inist rasi, serta 200

orang : j asa/ kont rak lokal.

Sk em a PLTU

Gambar Skema PLTU M ulut Tambang

20

2 .1 Ga m ba ra n Um um

Laj u perkem bangan harga barang dan j asa t ahunan di Kalim ant an Tim ur pada

t riw ulan I I I - 2010, yang dihit ung dari per ubahan I ndeks Harga Konsum en ( I HK) , t ercatat

sebesar 7,45% ( yoy) ; lebih t inggi dibandingkan dengan t riwulan I I - 2010 sebesar 5,84%

( yoy) . Laj u I nflasi Kalt im ini j uga m asih lebih t inggi j ika dibandingkan dengan laj u inflasi

t ahunan nasional yang sebesar 5, 05% ( yoy).

Ber dasarkan kelom pok kom odit asnya, laj u inflasi tert inggi t erj adi pada kelom pok

kom odit as bahan m akanan yait u sebesar 13,66% ( yoy) ; diikut i oleh kelom pok

kom odit as pendidikan, rekreasi dan olahraga sebesar 11,69% , dan kelom pok kom odit as

sandang sebesar 7,64% . Sem ent ara kelom pok kom odit as t ransportasi, kom unikasi dan

j asa keuangan m erupakan kelom pok kom odit as yang m engalam i t ingkat inflasi

t erendah, yait u sebesar 2,42% ( Tabel 2.1) .

0 2 4 6 8 10 12 14 16

1 2 3 4 5 6 7 8 9 1 01 11 2 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 1 01 112 1 2 3 4 5 6 7 8 9

2 00 7 20 08 2 00 9 2 01 0

% (YoY) Kal tim Nasional

Gra fik 2 .1 La j u I n fla si Kalt im da n Na sion a l ( yoy) Sum ber : BPS Kal t im , diolah

Ta be l 2 .1 I n fla si di Kalim a n ta n T im u r T riw u la n I I I - 2 0 1 0

Qt Q Y oY Qt Q YoY Qt Q YoY BAHAN M AKANAN 5.54 7.43 0.36 8. 33 8.20 13.66 M AKANAN JADI, M INUMAN, ROKOK & TEMBAKAU 3.31 10.39 -0.05 8. 12 1.55 6.74 PERUMAHAN 0.83 3.27 0.68 3. 00 2.02 3.97 SANDANG 1.23 3.91 1.93 7. 43 2.46 7.64 KESEHATAN 1.05 5.10 1.02 5. 52 1.59 4.91 PENDIDIKAN, REKREASI & OLAH RAGA 0.55 10.41 0.07 9. 53 9.52 11.69 TRANSPORT & KOM UNIKASI 0.46 2.11 0.04 1. 85 1.02 2.42 U M U M 2.38 5.96 0.39 5. 84 3.89 7.45 I nf la si (Q3 -20 1 0 ) In f la si ( Q1 -2 0 1 0 ) Inf la si ( Q2 -20 1 0 )

KELOM POK

I dent ifikasi awal t erhadap peningkat an laj u inflasi t ahunan di Kalt im

m enunj ukkan bahwa kelom pok volat ile food m engalam i peningkat an yang cukup t inggi

pada t riwulan I I I - 2010, dengan laj u inflasi secara t ahunan 13,91% , lebih t inggi j ika

dibandingkan dengan laj u inf lasi volatile food pada t riwulan sebelum nya sebesar 8,57%

( yoy) ( Graf ik 2.2) . Secara bulanan pergerakan inflasi volat ile food pada t riwulan I I I ,

dipicu oleh kenaikan inflasi bulanan yang cukup t inggi pada bulan Juli 2010 yang

m engalam i peningkat an sebesar 5,07% at au lebih t inggi dibandingkan bulan Juni 2010

( akhir t riwulan sebelum nya yait u sebesar 1,44% ( m t m ) ( Graf ik 2. 3) . Kenaikan ini

disebabkan oleh k enaikan harga cabe, bawang m erah, dan beberapa kom odit i ikan di

kot a Sam arinda, Balikpapan, dan Tarakan.

Ber dasarkan kot a pem bent uk inflasi Kalt im , inflasi tahunan t ert inggi pada t riw ulan

laporan t erj adi di Balikpapan yakni sebesar 8,35% ( yoy), diikut i oleh kot a Tarakan dan

Sam arinda m asing- m asing sebesar 8,12% ( yoy) dan 6, 51% ( yoy) . Secara um um ,

fakt or- fakt or yang m em pengaruhi pem bent ukan I nflasi Kalt im pada t riwulan- I I I 2010