KAJI AN EKON OM I REGI ON AL

Pr ov in si Ka lim a n t a n Tim u r

Kantor Bank Indonesia

Samarinda

ii

Puj i Syukur kehadirat Tuhan Yang Maha Esa yang at as r ahm at dan karunia-Nya sehingga penyusunan buku Kaj ian Ekonom i Regional ( KER) Kalim antan Tim ur (Kalt im ) periode t riwulan I I - 2010 dapat diselesaikan. Buku KER ini m engulas perkem bangan ekonom i, perbankan, keuangan daerah, sist em pem bayaran dan outlook Kalt im dalam rangka pem berian inform asi yang kom prehensif kepada para stakeholders Bank I ndonesia. Kam i m engharapkan publikasi ini dapat m enj adi salah sat u sum ber ruj ukan bagi pem angku kebij akan, akadem isi, pelaku usaha, perbankan, m asyarakat , dan pihak-pihak lainnya yang m em but uhkan sert a m em iilki perhat ian t erhadap perkem bangan ekonom i Kalim antan Tim ur.

Asesm en singkat kam i t erhadap perkem bangan ekonom i dan keuangan daerah Kalim antan Tim ur (Kalt im ) selam a t riwulan I I - 2010, adalah sebagai berikut :

1. Pe rtu m buh an ek on om i pada t riwulan I I - 2010 m engalam i pert um buhan yang posit if sebesar 7 ,7 3 % ( yo y) , lebih t inggi dibandingkan dengan t riwulan I - 2010 yang t um buh sebesar 7,31% ( yoy), j uga lebih t inggi j ika dibandingkan dengan pert um buhan ekonom i nasional yang diperkirakan m encapai 6, 2% ( yoy) .

2. La j u in fla si t r iw u lana n Kalt im pada t riw ulan I I - 2010 m encapai 5 ,8 4 % ( yo y) , m enunj ukkan penurunan dibandingkan inflasi t riw ulan sebelum nya yang sebesar 5,96% ( yoy) . Laj u inflasi t ahunan Kalt im ini lebih t inggi dibandingkan dengan laj u inflasi t ahunan nasional yang t ercatat sebesar 5,05% ( yoy) . Angka inf lasi Kalt im t ersebut m erupakan gabungan inflasi ( I HK) yang t erj adi di Sam ar inda, Balikpapan, dan Tarakan, m asing- m asing sebesar 4,99% ( yoy) , 6,70% ( yoy) dan 6,37% ( yoy) .

3. Kinerj a usaha perbankan Kalt im m asih m enunj ukkan perkem bangan yang m enggem birakan.

a) Dari sisi penghim punan dana, sim pan an dan a m asya ra k a t pada bank- bank um um se- Kalt im selam a periode laporan m encapai Rp 4 7 ,8 2 5 t r iliun , m engalam i peningkat an sebesar 12,9% dibandingkan dengan t riwulan yang sam a t ahun sebelum nya.

b) Sem ent ara dari sisi penyaluran dana, to t al k re dit at as dasar lokasi kant or selam a t riwulan I I - 2010 m encapai sebesar Rp 2 8 ,1 3 5 t riliun atau m engalam i peningkat an sebesar 26, 46% dibandingkan dengan posisi t riwulan yang sam a tahun sebelum nya. Berdasarkan lokasi proyek, kredit yang disalurkan sist em perbankan secara nasional unt uk Kalt im t ercat at m eningkat sebesar 33,50% dibandingkan dengan t riwulan yang sam a t ahun sebelum nya sehingga posisinya m enj adi Rp 4 1 ,0 8 6 t riliun pada t riwulan I I - 2010 ( s.d Mei) .

c) Berdasarkan perkem bangan kegiat an int erm ediasi perbankan diat as diket ahui bahwa rasio pinj am an t erhadap sim panan ( LDR) Kalt im at as dasar lokasi proyek m encapai 8 5 ,8 3 % , lebih t inggi dibandingkan dengan LDR at as dasar lokasi kant or di Kalt im yang sebesar 58,77% .

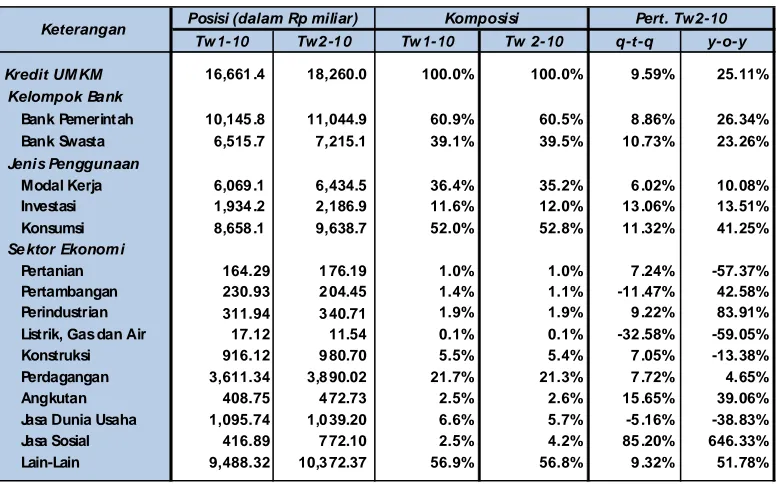

d) Pem biayaan berskala m ikro, kecil dan m enengah ( M KM ) yang berhasil disalurkan bank um um yang berkant or di Kalt im selam a per iode laporan m encapai 6 4 ,7 % at au Rp 1 8 ,2 6 0 tr iliun dari t ot al kredit sebesar Rp 28,135 t riliun. Penyaluran kredit UMKM pada t riw ulan I I - 2010 t ercat at m eningkat sebesar 25,11% dibandingkan dengan t riwulan I I - 2009.

iii

sebagai daerah penghasil kom odit as energi m eraih keunt ungan dari hal ini, yang m enyebabkan perekonom iannya bergerak dan t um buh posit if. Nam un perlu disadari bahwa hal ini m enunj ukkan bahwa ket ergant ungan perekonom ian Kalim antan Tim ur pada sekt or-sekt or yang berbasi Sum ber Daya Alam (SDA) t idak t erbar ui sem akin besar. Oleh karena it u t epat lah bahwa priorit as pem bangunan diarahkan pada sekt or-sekt or yang t erbarukan, dengan didukung oleh infrast ruktur yang m em adai sebagai prasyarat ut am a percepat an pem bangunan yang berkesinam bungan.

Akhirnya, kam i m enyadari bahwa buku ini m asih belum sem purna, unt uk it u secara t erus m enerus m em er lukan perbaikan. Oleh karena it u, m asukan dan krit ik yang m em bangun sert a um pan balik sangat kam i harapkan dem i peningkat an kualit as publikasi ini di m asa m endat ang. Dalam penyusunan kaj ian ini, kam i banyak m em peroleh bant uan dat a/ inf orm asi dar i berbagai pihak sepert i per bankan dan instansi pem erint ah daerah, BUMN m aupun swasta sehingga kaj ian ini m enj adi lebih inform at if. Atas seluruh bant uan t ersebut kam i m engucapkan banyak t erim a kasih dan apresiasi yang set inggi- t ingginya. Harapan kam i, hubungan baik yang t erj alin selam a ini t erus berlangsung bahkan dapat dit ingkat kan di m asa yang akan dat ang.

Sam arinda, Agust us 2010 BANK I NDONESI A SAMARI NDA

iv

KATA PENGANTAR ………... ... ... ... ... ... ....

DAFTAR I SI ………... ... ...

DAFTAR TABEL ... ………... ... ....

DAFTAR GRAFI K ... ... ... ... ... ... ... .. ... ... ... . ii

iv

vii

viii

R

RIINNGGKKAASSAANNEEKKSSEEKKUUTTIIF ………..………. F

I . Gam baran Um um ……….………

I I . Asesm en Perekonom ian . ... ... ... ... ... ... ... ... ... I I I . Asesm en I nflasi ……… I V. Asesm en Perbankan dan Sist em Pem bayaran ... ... ... ... ... ... .

1. Perbankan ... ... ... ... ... ... ... ... ... ... 2. Sist em Pem bayaran .. ... ... ... ... ... ... ... ... ... ... ...

V. Out look ………. .

B

BAABB II PPEERRKKEEMMBBAANNGGAANNEEKKOONNOOMMII MMAAKKRROO REGI ONAL ……….……. 1.1 Gam baran Um um ... ... ... ... ... ... ... . ... ... ... ... ... ... 1.2 Perkem bangan I ndikat or PDRB Sisi Perm int aan ... ... 1.2.1 Konsum si Rum ah Tangga . ... ... ... ... ... ... ... .... 1.2.2 Pengeluaran Pem erintah ... .. ... ... . 1.2.3 Pem bent ukan Modal Tetap Dom est ik Brut o ( PMTDB) ……… 1.2.4 Ekspor dan I m por ...……. ... ... ... ... ... ... ... ... 1.3 Perkem bangan I ndikat or PDRB Sisi Penawaran ………

1.3.1 Sekt or Pert anian, pet ernakan, kehut anan dan perikanan ………

1.3.2 Sekt or Pert am bangan dan Penggalian ………. 1.3.3 Sekt or I ndust ri Pengolahan ……… 1.3.4 Sekt or List rik dan Air Bersih ……… 1.3.5 Sekt or Bangunan ………... ... ... 1.3.6 Sekt or Perdagangan, Hot el dan Rest oran ………….. ... ... ... .... 1.3.7 Sekt or Pengangkut an dan Kom unikasi ... ... ... ... ... ... .... 1.3.8 Sekt or Keuangan, Persew aan dan Jasa Perusahaan ... ... ... ... ....

1.3.9 Sekt or Jasa- j asa .. ... ... ... ... ... ... ... ... .... ... . Bok s.1 St ra te gi Pe m ban gun an Ra m a h ling ku ngan Kalim a n ta n T im u r

B

BAABBIIII EEVVAALLUUAASSII PPEERRKKEEMMBBAANNGGAANNIINNFFLLAASSII ……… 2.1 Gam baran Um um ……….……….. 2.2. I nflasi Triwulanan ( qt q) ………..……..

2.2. 1 I nflasi Triwulanan Kota Sam arinda ( qt q) …….……….. . 2.2. 2 I nflasi Triwulanan Kota Balikpapan ( qt q) ……….. 2.2. 3 I nflasi Triwulanan Kota Tarakan ( qt q) ………

1 1 2 2 3 3 3 4

5 5 5 6 7 8 8 11 12

12 13 14 14 14 15 16

16

v

2.3.2 I nflasi Tahunan Kot a Balikpapan …. ... ... ... ... ... ... 2.3. 3 I nflasi Tahunan Kot a Tarakan ………..

26 26

B

BAABB IIIIII PPEERRKKEEMMBBAANNGGAANNPPEERRBBAANNKKAANN DDAAEERRAAH…. ……… H 3.1 Gam baran Um um ……… 3.2 Perkem bangan Usaha Bank Um um ……… 3.2.1 Total Aset dan Akt iva Produkt if ……… 3.2.2 Penghim punan Dana Masyarakat ……….…. 3.2.3 Penyaluran Kredit Bank Um um ……….

a. Kredit Bank Um um ber- kant or di Kalt im …. ….………. b. Kredit Bank Um um berlokasi proyek di Kalt im ………

3.3 Perkem bangan Kredit Mikro, Kecil dan Menengah (MKM) ……… 3.4 Perkem bangan Usaha Bank Perkredit an Rakyat (BPR) ……… a. Perkem bangan Aset BPR ……… b. Perkem bangan Dana Pihak Ket iga BPR ……… c. Penyaluran Kredit / Pem biayaan BPR ……..……… 3. 5 Asesm en Risiko Perbankan ……….………..………….. 3.5.1 Risiko Kredit ……….. 3.5.2 Risiko Likuidit as ... ... ... 3.5.3 Risiko Pasar . ... ... ... ... ... ... ... ... ... ... ... ...

BAB I V KEUANGAN DAERAH ………... ... ...……… ... . 4.1 Gam baran Um um ... ... ... ... ………... 4.2 Pendapat an . ... ... ... ... ... ... ... ... ... ..……….... 4.3 Belanj a ………. ………. Bok s. 2 Pe r se tuj u an Ra n can gan APBD Pe rubah an Ta hun 2 0 1 0

BAB V PERKEM BAN GAN SI STEM PEM BAYARAN ………. 5.1 Gam baran Um um ………. ……… ……… 5.2 Perkem bangan Transaksi Tunai ……….………..

5.2.1 Perkem bangan Pengedaran Uang Kart al ……… 5.3 Perkem bangan Transaksi Non- Tunai ………

5.3.1 Perkem bangan Transaksi Kliring ………. 5.3.2 Perkem bangan Transaksi BI -RTGS ………

BAB V I PERKEM BANGAN KETENAGAKERJAAN DAERAH DAN KESEJAH TERAAN … 6.1 Perkem bangan Ket enagakerj aan di Kalim ant an Tim ur ……….. 6.2 Kesej aht eraan ……….

28

28 29 29 29 30 31 32

34 36 36 36 37 37 37 38 39

40 40 41 43

47 47 47 47 48 48 49

vi

7.1 Prospek Perekonom ian Daerah Tr iwulan I I I - 2010 .. ... ... ... ... ... ...

7.2 Prospek Perkem bangan I nflasi . ... ... ... ... ... ... ... LAM PI RAN

54

vii 1.1 1.2 1.3 1.4 B1. 1 2.1 2.2 2.3 2.4 2.5 2.6 2.7 2.8 2.9 2.10 2.11 3.1 3.2 3.3 3.4 3.5 3.6 3.7 3.8 3.9 3.10 3.11 3.12 4.1 4.2 B2. 1 B2. 2 B2. 3 5.1 6.1 6.2 6.3

Pert um buhan PDRB Sisi Per m intaan Kalim ant an Tim ur ………. Kom odit as Utam a Ekspor non Migas Kalt im Triwulan I I - 2010. ……….…………. Kom odit as I m por Non Migas Utam a dan Negara Asal I m por Ut am a Kalt im Triwulan I I - 2010 (HS 2 Dij it , dalam j uta USD) ………. Pert um buhan PDRB Sektoral Kalim antan Tim ur ……….. Em isi Pert am bangan Berdasarkan Sum ber . .... ... .... .... . ... ... .... .. . .... ... . ... .... .... ... . ... .... . . I nflasi di Kalim antan Tim ur Triw ulan I I - 2010 ……….... I nflasi Triwulanan ( qt q) di Kot a Sam arinda……… Andil I nflasi Tert inggi per Kom odit as Kot a Sam arinda………. I nflasi Triwulanan ( qt q) di Kot a Balikpapan ……….. Andil I nflasi Tert inggi per Kom odit as Kot a Balikpapan……… I nflasi Triwulanan ( qt q) di Kot a Tarakan……… Andil I nflasi Tert inggi per Kom odit as Kot a Tarakan………... I nflasi t ahunan kot a Sam arinda m enurut kelom pok barang dan j asa……… I nflasi t ahunan Kota Balikpapan m enurut kelom pok barang & Jasa………. I nflasi t ahunan Kota Tarakan m enurut kelom pok barang dan j asa……….. Perkem bangan I nflasi Tahun Kalender Nasional, Kalt im & Kota……… Perkem bangan Jum lah Aset Bersih dan Akt iva Produkt if Bank Um um ……….. Perkem bangan Penghim punan Dana pada Bank Um um ………. . Perkem bangan Kredit Bank Um um berkant or di Kalt im ………. Jum lah Kr edit Bank Um um Berlokasi Proyek di Kalt im ……….. Perbandingan Kredit Lokasi Proyek dan DPK Kab/ Kot a………. Perkem bangan Kredit Bank Um um Menurut Skala Kredit ……….... Perkem bangan Kredit MKM Bank Um um ………. Perkem bangan Kredit MKM berm asalah Brut o (Gross-NPLs) ……….... Perkem bangan Usaha BPR di Kalim ant an Tim ur………. Perkem bangan Kolekt ibilit as Kredit Bank Um um ………. Perkem bangan Kredit Berm asalah Brut o (Gross-NPLs) Bank Um um ………... . St rukt ur Jangka Wakt u DPK……….... Realisasi Kom ponen Pendapat an APBD Kalt im Sem ester I 2010……….. Realisasi Kom ponen Belanj a APBD Kalt im Sem est er I 2010……….. Pendapat an Perubahan APBD Provinsi Kalt im TA 2010……… Belanj a Daerah Perubahan APBD Provinsi Kalt im TA 2010……… Tabel Pem biayaan Daerah Perubahan APBD Provinsi Kalt im TA 2010……… Perkem bangan Transaksi RTGS di Kalim ant an Tim ur……….. Perkem bangan ket enagakerj aan di Kalim antan Tim ur………….……… Dat a TKI & Pengangguran yg t erdaft ar di Kalim ant an Tim ur…..………. Penduduk Um ur 15 th keat as yang Bekerj a Menurut St at us Pekerj a Utam a………...

viii 1 .1 1 .2 1 .3 1 .4 1 .5 1 .6 1 .7 1 .8 1 .9

1 .1 0

1 .1 1

1 .1 2

1 .1 3

1 .1 4

1 .1 5

1 .1 6

1 .1 7

1 .1 8

1 .1 9

1 .2 0

1 .2 1

1 .2 2

1 .2 3

1 .2 4

1 .2 5

1 .2 6

1 .2 7

B1 . 1

B1 . 2

2 .1 2 .2 2 .3 3 .1 3 .2 3 .3 3 .4 3 .5 3 .6 3 .7

D

D

A

A

F

F

T

T

A

A

R

R

G

G

R

R

A

A

F

F

I

I

K

K

Pert u m buhan PDB Nasi onal vs PDRB Kalt im ( yoy ) ………. . Per k em ban gan I n deks Keyakinan Konsum en.. ... . ... .... .... ... . . .. .... ... ... . .... ... .... ... . ...

I ndek s Kon di si Ekonom i... ... .... .. .. ... ... . ... .... .... ... . ... .... . .. .... . ... ... .... .. .. ... ... . ..…... I ndek s Ek spekt asi Konsu m en ... ... ... . .... ... . ... .... .... ... . ... ... .. . . .... .... ... .... .... ... .... . ..

Kr edi t Konsum si ... .... ... .... .. . .... ... . ... .... .... ... . ... .... . .. .... ... . .. .. ... .... ... . ... .... ... .... . .

Pengeluaran Pem er int ah. ... . ... .... . .. .... .. .. ... ... . .... ... .... .... ... .. .. .... ... ... . .... ... . ... .... . Per k em ban gan Kr edit I nvest asi………. ………

Real isasi I nvest asi dan Konsum si List r ik……….. ………… Nilai Ekspor Non Mi gas Kalt i m ……….. ………

Per k em ban gan Shar e Negara Tuj uan Ut am a Ekspor Non Migas Kalt i m ……… Nilai im por Nonm igas Kal t im ……….. ….………

Per k em ban gan Shar e Negara Asal Ut am a I m por Non Migas Kal t im ………. I ndek s Produ ksi Padi………

I ndek s Produ ksi Sawit ... .... ... . ... .... .... ... . ... .... . .. .... .. .. ... ... . .. .. ... .... ... . ... .... .... ... . ..

Kr edi t Sekt or Pert anian. ... .... .. .. ... ... . ... .... .... .... ... .... . ... ... .. .. .... ... .... . ... ... .. .. .... .. . I ndek s Produ ksi Pert am bangan .... ... .. .. ... ... . .... ... . ... .... .... ... . ... .... . . .... . .. .... ……….

Kr edi t Sekt or Pert am ban gan……….……… I ndek s I ndust ri Pengolahan………

Kr edi t Sekt or List rik dan Ai r………. ……….

Kr edi t Sekt or Bangunan……….………. ……….. I ndek s Sekt or Per dagan gan……….. ……….

Kr edi t Per dagan gan ………. ………. ……… I ndesk Jum l ah Penu m pang…………. .………. ………

Arus Penu m pang Sepi nggan ……….. ……… Arus Baran g Sepi nggan…….………. .

Per k em ban gan Kr edit Kalt im …………..………..………. . I ndek s Upah Gaj i Pem er int ah Um u m . ... .... .... ... .. .. ... ... . .... .. .. ... .... ... . ... .... ... .... . .

Shar e PDRB Migas dan Produ ksi Mi gas Kal t im . .... .... ... .... . ... . .. .... .... .. . .... ... . ... .... ..

Ret ur n Tahunan Rat a- Rat a Tanam an Perk ebunan .. .. .... .. .. ... . ... ... .... .. .. ... ... . .... ... . Laj u I nfl asi Kalt i m dan Nasional ( yoy) .. .. .. ... ... . .... ... . ... .... .... ... .... .... . .. .... .. .. ... ... . ..

Di sagr egasi I nflasi I nt i dan Non I nt i Kalt i m ( yoy) ... ... .... .... .. .. ... .... ... .... .... ... .... . . Di sagr egasi I nflasi I nt i dan Non I nt i Kalt i m ( m t m ) ... . ... ... .. .. . ... ... .... .. .. ... ... . .... ...

Kinerj a Tri wulan Kegiat an Usaha Per ban kan ( qt q) .. ... . ... .... .. .. ... .... ... . ... .... .... ... . ... . Kinerj a Tahunan Kegiat an Usaha Per bankan Kal t i m dan Nasional ( yoy) .. . ... .... .... .

Per k em ban gan Sim panan Masyarakat .. .. .. .... .. . .... ... . ... .... .... ... .... ... .. .. .... .. .. ... ...

Suku Bunga Kr edit .. ... .... . ... ... ... . .... ... .... .... ... .... . ... ... .. .. .... . ... ... .... .. . .... ... . ... .... .. Per k em ban gan Kr edit Bank Um u m ber kant or di Kalt im .. .... .. . .... .... ... .... ... . ... .... . ... .

Per k em ban gan Kr edit Lokasi Pr oyek.. . .... ... . ... .... ... .... .. .. ... .. .. .... ... ... . .... ... .... .... ... . Per k em ban gan Aset BPR. .... .. .. ... ... . .... ... . ... .... ... .... . ... ... .. .. . ... ... .... .. .. ... ... . .... ... .

ix

4 .1

4 .2

4 .3

4 .4

4 .5

4 .6

5 .1

5 .2

5 .3

5 .4

5 .5

6 .1

6 .2

6 .3

6 .4

7 .1

7 .2

7 .3

7 .4

Pendapat an APBD Kali m ant an Tim ur Sem est er I .... ... .... . ... .. .………..……… Bel anj a APBD Kal im ant an Ti m ur Sem est er I ... ... . ... ... .. .. .... .. .. ... .... ... . ... .... ... .... .

Pendapat an Asli Daerah Kalt i m Sem est er I ………. . ………. .

Pendapat an Tran sfer Kalt im Sem est er I . . ... .... . ... ... .. .. ... ... . .. .. .... ... ... . ... .... .... ... . ... . Bel anj a Operasi ( Rp Milliar) ………. .……….

Bel anj a Modal ( Rp Mill iar) ………. .………,……… Per edaran Uan g Kart al di Kal t im ………

Per k em ban gan PTTB. .... . ... ... .. .. .... ... .... .... ... .... . ... ... .. .. .... .. . .... .... ... .... ... . ... .... . ... . Per k em ban gan Per put aran Kl iri ng di Kal tim . ... .... ... ... . .... ... . . .. .... ... ... . .... ... . ... .... .... .

Per k em ban gan Tran saksi RTGS di Kalt i m ... .... ... .... .. . .... ... . .. .. ... .... ... .... .... ... .... . ... ..

Per k em ban gan RTGS per wi layah ker j a KBI ... . ... .... ... .... . ... . ... ... .... .. . .... ... . ... .... .... Kom posisi Angkat an Kerj a Kal t im Ber dasar kan Jenis Kel am in.... ... .... . .. .... .. .. ... ... . ... Pendi di kan Tert i nggi ... .... ... ... . .... ... . ... .... . ... ... .. .. ... ... . .... ... . ... .... .... . .. .... .. .. ... ... . ...

Per k em ban gan Nom inal JHT... .... ... . ... .... . ... ... .. .. ... ... . .... .... . ... ... .... .. . .... ... . ... .... ....

I ndek s Penghasi lan dan Ekspekt asi Penghasilan.. .... ... .... .... . .. .... .... .. . .... ... . ... .... .... I ndek s Ek spekt asi Konsu m en .... .. .. ... ... . ... .... . ... ... .. .. .... .. .. .. . .... ... .... .... ... . ... .... . ... ..

Har ga Kom odi t as Pangan Dunia.. .... ... .... . ... ... .. .. .... .. . .... ... . . .. .... .... .. . .... ... . ... .... .... Per k em ban gan Bulanan Har ga Kom odit as Ut am a Kot a Sam ari nda ( 1) . .... ... . ... .... ....

Per k em ban gan Bulanan Har ga Kom odit as Ut am a Kot a Sam ari nda ( 2 ) . .... ... . ... .... .... 40 41

42

42 44

44 47

48 48

49

50 51 52

53

53 54

54 55

55

1

K

KA

AJ

J

I

I

AN

A

N

E

E

K

KO

O

N

N

O

O

M

M

I

I

R

RE

E

G

GI

I

O

O

N

N

AL

A

L

P

PR

RO

O

V

V

I

I

N

N

SI

S

I

K

KA

AL

LI

I

M

M

A

AN

N

T

TA

AN

N

T

TI

I

M

M

U

U

R

R

P

PE

E

R

RI

IO

O

D

D

E

E

T

TR

RI

I

W

W

U

U

LA

L

AN

N

I

II

I-

-2

2

0

0

10

1

0

I . Ga m b a r a n U m u m

Laj u pertum buhan ekonom i Kalim antan Tim ur t riw ulan I I -2010 m engalam i

pert um buhan yang posit if, yait u sebesar 7,73% ( yoy) , lebih t inggi j ika dibandingkan dengan

pert um buhan pada t riw ulan I - 2010 yang sebesar 7,31% . Dari sisi perm intaan, kont ribut or

t erbesar pert um buhan ekonom i pada t riw ulan I I - 2010 ini m asih berasal dari kom ponen ekspor

net o yang m engalam i peningkatan. Selain it u kom ponen lainnya sepert i kom ponen konsum si

rum ah t angga, konsum si pem erintah dan pem bentukan m odal tet ap dom est ik brut o j uga

m engalam i peningkat an.

Dari sisi penawaran, laj u pert um buhan PDRB pada t riw ulan laporan berasal dari sektor

pert am bangan dan penggalian, khususnya peningkatan produksi bat ubara sebagai respon atas

perm intaan yang m eningkat dan disert ai m asih t ingginya harga kom odit as bat ubara dan

m inyak di pasar int ernasional pada periode t riw ulan laporan.

Sem ent ara it u, laj u perubahan harga barang dan j asa di Kalim antan Tim ur pada

periode berj alan ini m engalam i penurunan bila dibandingkan dengan t riwulan I - 2010.

Penuruan ini dipengaruhi oleh m enurunnya perm int aan m asyarakat yang dipengaruhi oleh

penundaan konsum si unt uk m usim liburan dan lebaran yang akan j at uh pada t riw ulan depan,

serta m enurunnya harga kom oditas di pasar dunia, sepert i gula pasir, j uga m em baiknya

pasokan beberapa kom odit as sepert i beras dan ikan segar.

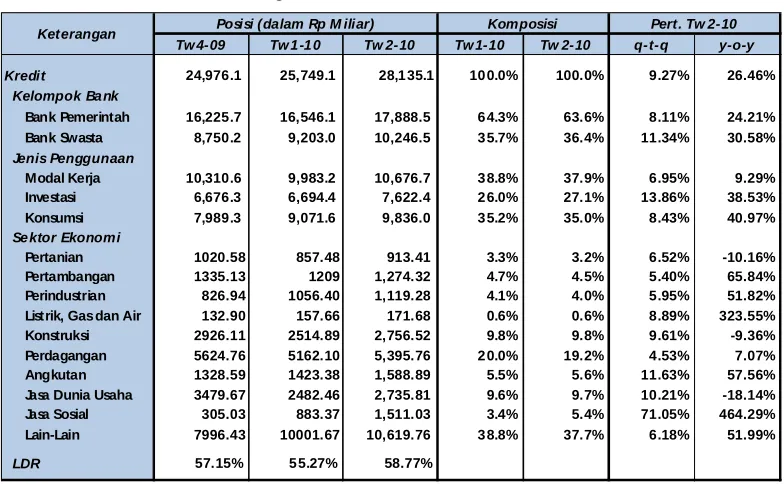

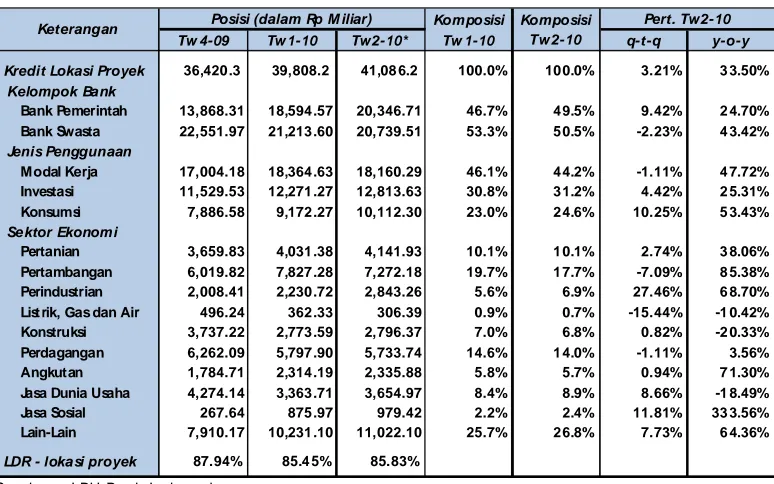

Perkem bangan interm ediasi perbankan di Kalim antan Tim ur pada t riw ulan I I - 2010

dit andai dengan pert um buhan yang posit if pada bank um um di Kalt im dalam hal

penghim punan sim panan m asyarakat ( 12,9% ) dan penyaluran pinj am an baik kredit atas

dasar lokasi kant or ( 26,46% ) m aupun kredit atas dasar lokasi proyek ( 33,50% ).

Pada t riw ulan I I I - 2010, perekonom ian Kalim antan Tim ur diperkirakan akan t um buh

posit if dalam kisaran antara 6,25% sam pai dengan 7,25% ( yoy) . Fakt or yang diperkirakan

akan m enj adi pendorong pergerakan ekonom i t riw ulan I I - 2010 dari sisi perm int aan adalah

m eningkat nya perm intaan pasar terhadap kom oditas ekspor Kalt im . Sedangkan dari sisi

penawaran dipengaruhi oleh pert um buhan posit if yang terj adi pada sektor pert am bangan dan

penggalian, yang m erupakan sekt or dom inan dalam perekonom ian Kalim ant an Tim ur, karena

pengaruh t ingkat perm intaan yang m asih t inggi.

Laj u perubahan harga barang dan j asa di Kalim antan Tim ur pada t riw ulan I I I - 2010

diperkirakan akan m engalam i peningkat an karena pengaruh m eningkat nya harga beberapa

kom oditas pangan pada aw al t riwulan yang disebabkan oleh ket erbat asan j um lah pasokan,

kenaikan t arif dasar list rik, sert a m eningkat nya perm intaan yang disebabkan oleh pola

2

m engalam i pert um buhan yang posit if, yait u sebesar 7,73% ( yoy) dibandingkan dengan

periode yang sam a tahun sebelum nya; lebih t inggi dibandingkan dengan pert um buhan pada

t riw ulan I - 2010 sebesar 7,31% ( yoy) .

Dari sisi p e rm in t a a n, kont ributor terbesar laj u pertum buhan ekonom i pada t riw ulan I I - 2010

ini berasal dari kom ponen ekspor net o yait u sebesar 6,58% , dengan pert um buhan m encapai

9,74% ( yoy) , yang dipengaruhi oleh pert um buhan posit if ekspor karena m asih t ingginya

perm intaan unt uk kom oditas- kom odit as unggulan Kalim antan Tim ur, sepert i m igas dan

batubara, m eskipun sedikit m elam bat . Hal ini diim bangi dengan penurunan im por yang j uga

m engalam i perlam batan pada periode t riwulan laporan.

Dari sisi p en a w a r an , pertum buhan PDRB pada t riw ulan laporan terutam a berasal dari

pert um buhan sektor pert am bangan dan penggalian, yang tum buh sebesar 11,26% ( yoy) ,

dengan kont ribusi sebesar 5,51% t erhadap pert um buhan PDRB Kalim ant an Tim ur t riw ulan I I

-2010. Pert um buhan pada sekt or ini terutam a dipengaruhi oleh m eningkat nya produksi

batubara karena m eningkatnya perm int aan. Sekt or lainnya yang j uga diperkirakan m enj adi

pendorong laj u pert um buhan t riw ulan berj alan adalah sekt or perdagangan, hotel dan restoran

yang diperkirakan m enyum bang sebesar 0,91% t erhadap laj u pert um buhan t riw ulan berj alan,

dengan pertum buhan 11,83% ( yoy) .

I I I . Asesm e n I n fla si

Laj u perkem bangan inflasi t ahunan di Kalim antan Tim ur pada t riw ulan I I - 2010, yang

dit unj ukkan oleh pergerakan I HK, tercat at sebesar 5,84% ( yoy) , lebih rendah dibandingkan

dengan t riw ulan I - 2010 t ercatat sebesar 5,96% . Akan t et api laj u inflasi tahunan Kalim antan

Tim ur ini m asih lebih t inggi dibandingkan dengan laj u inflasi t ahunan nasional yang tercatat

sebesar 5,05% . Menurunnya laj u inflasi ini dipengaruhi oleh m enurunnya harga beberapa

kom oditas, terutam a gula pasir, m enurunnya perm int aan m asyarakat karena m enunda

konsum si unt uk m usim liburan pada awal t riwulan m endatang, sert a kecukupan pasokan

beberapa kom oditas yang sudah m em asuki m asa panen.

Laj u inflasi tahunan Kot a Sam a r ind a t riwulan I I - 2010 m encapai 4,99% ( yoy) , lebih t inggi

dibandingkan t riw ulan I -2010 sebesar 4,65% . Laj u inflasi t ahunan tert inggi di Kot a Sam arinda

t erj adi pada kelom pok sandang yaitu sebesar 9,87% ( yoy) , t erut am a dipengaruhi oleh adanya

kenaikan harga kom odit as em as. Kelom pok kom oditas lainnya yang m em iliki laj u inflasi cukup

t inggi adalah kelom pok kom odit as m akanan j adi, m inum an, rokok dan t em bakau ( 7,95% ) ,

kelom pok kom odit as bahan m akanan ( 7,66% ) dan kelom pok kom oditas kesehat an ( 7,25% ) .

Laj u inflasi t ahunan Kot a Ba lik p ap a n pada periode berj alan ini m encapai 6,70% ( yoy) , lebih

t inggi dibandingkan dengan laj u inflasi t riw ulan sebelum nya sebesar 6,21% . Kelom pok

kom oditas dengan laj u inflasi t ert inggi di Kot a Balikpapan t erj adi pada kelom pok kom odit as

3

Laj u inflasi t ahunan Kot a Ta r ak a n t riw ulan I I - 2010 t ercat at sebesar 6,37% ( yoy) , lebih

rendah dibandingkan dengan laj u inflasi t ahunan triw ulan I - 2010 yang m encapai 9,73% .

Kelom pok kom odit as m akanan j adi, m inum an, rokok dan tem bakau m erupakan kelom pok

kom oditas dengan laj u inflasi tert inggi, yait u sebesar 11,85% ( yoy) , diikut i oleh kelom pok

kom oditas sandang ( 9,82% ) .

I V . Asesm e n Pe rb a nk an d an Sist em Pem b ay a r an

1 . Pe rb a nk a n

Kegiat an interm ediasi perbankan Kalt im selam a t riw ulan I - 2010 dari sisi

penghim punan dana m enunj ukkan peningkat an sebesar 12,9% ( yoy) sehingga posisinya

m enj adi Rp 47,825 m iliar. Menurut j enis sim panan, peningkat an dana pada t riwulan laporan

berasal dari tabungan yang m eningkat sebesar 21,7% ( yoy) m enj adi Rp 18.646 m iliar;

sedangkan giro dan deposit o j uga m engalam i peningkat an m asing-m asing sebesar 13,1% dan

2,5% ( yoy) m enj adi Rp 15.724 m iliar dan Rp 13.456 m iliar.

Jum lah kredit yang dikucurkan bank um um yang berkantor di Kalt im pada t riwulan

laporan m encapai Rp 28.135 m iliar at au m engalam i peningkatan sebesar 26,46% ( yoy).

Berdasarkan lokasi proyek, kredit yang disalurkan sistem perbankan secara nasional untuk

Kalt im t ercatat m eningkat sebesar 33,50% dibandingkan dengan t riw ulan yang sam a tahun

sebelum nya sehingga posisinya m enj adi Rp 41,086 t riliun pada t riwulan I I - 2010 (s.d Mei) .

Berdasarkan perkem bangan kegiatan int erm ediasi perbankan diat as diketahui bahwa rasio

pinj am an terhadap sim panan ( LDR) Kalt im at as dasar lokasi proyek m encapai 85,83% , lebih

t inggi dibandingkan dengan LDR at as dasar lokasi kant or di Kalt im yang sebesar 58,77% .

Perkem bangan BPR di w ilayah Kalim ant an Tim ur pada t riw ulan I I - 2010 m enunj ukkan

perkem bangan yang posit if. Perkem bangan j um lah aset dan penghim punan dana m engalam i

peningkat an m asing-m asing sebesar 22,10% dan 29,75% ( yoy) . Jum lah aset m eningkat

m enj adi Rp 234,23 m iliar dan DPK m eningkat m enj adi Rp 150,86 m iliar. Penyaluran kredit

BPR j uga m engalam i peningkatan, yait u sebesar 14,52% ( yoy) ; m enj adi Rp 163,49 m iliar.

2 . Sist em Pem b a y a r an

Jum lah t ransaksi uang kartal ant ara perbankan di w ilayah Kalim antan Tim ur dengan

Bank I ndonesia pada t riwulan I I - 2010 m encapai Rp 1.622 m iliar, turun 10,42% ( yoy)

dibandingkan t riw ulan yang sam a t ahun sebelum nya. Jum lah uang kartal yang beredar

t ersebut terdiri dari j um lah inflow sebesar Rp 169 m iliar dan j um lah out flow sebesar Rp 1.452

m iliar; sehingga pada t riw ulan I I - 2010 ini w ilayah Kalim antan Tim ur m engalam i net out flow

sebesar Rp 1.282 m iliar. Menurunnya j um lah peredaran uang kartal di w ilayah Kalim antan

Tim ur pada periode berj alan ini dipengaruhi oleh m enurunnya akt ivit as penggunaan uang

4

t ercatat sebesar Rp 4.673 m iliar, m engalam i pert um buhan sebesar 7,02% ( yoy) ; dan

t ransaksi RTGS m encapai Rp 40.925 m iliar, atau m engalam i pert um buhan dibandingkan

dengan periode yang sam a tahun sebelum nya sebesar 19,79% ( yoy) .

V . Ou t look

1. Perekonom ian

Perekonom ian Kalim ant an Tim ur pada t riw ulan I I I -2010 diperkirakan akan t um buh

posit if, yait u berkisar ant ara 6,25% s.d. 7,25% ( yoy) . Berdasarkan PDRB sisi penggunaan,

fakt or pert um buhan diperkirakan m asih berasal dari pertum buhan posit if ekspor Kalim antan

Tim ur. Sedangkan dari PDRB sekt oral, sekt or pertam bangan dan penggalian diperkirakan

m asih m enj adi m ot or penggerak pert um buhan ekonom i pada t riw ulan I I I - 2010 dengan

m eningkat nya produksi bat ubara karena m asih t ingginya perm intaan.

2. I nflasi

Laj u inflasi di Kalim ant an Tim ur pada t riw ulan I I I - 2010 diperkirakan akan m engalam i

peningkat an dibandingkan dengan t riw ulan I I - 2010. Hal ini terutam a dipengaruhi oleh

m eningkat nya harga kom oditas bahan pangan, sepert i sayuran dan bum bu- bum buan karena

ket erbat asan pasokan, m eningkat nya harga karena kenaikan tarif dasar list rik, sert a

m eningkat nya perm intaan m asyarakat karena pengaruh pola konsum si m usim an m usim

5

P

P

E

E

R

R

K

K

E

E

M

M

B

B

A

A

N

N

G

G

A

A

N

N

E

E

K

K

O

O

N

N

O

O

M

M

I

I

M

M

A

A

K

K

R

R

O

O

R

R

E

E

G

G

I

I

O

O

N

N

A

A

L

L

1 .1 Ga m ba ran Um um

Perekonom ian Kalim antan Tim ur pada t riwulan I I t ahun 2010 m engalam i pert um buhan yang posit if, yait u sebesar 7,73% ( yoy), lebih t inggi dibandingkan dengan pert um buhan pada t riwulan I - 2010 yang m engalam i pert um buhan sebesar 7,31% . Pert um buhan ekonom i Kalim ant an Tim ur ini j uga lebih t inggi j ika dibandingkan pert um buhan PDB Nasional sebesar 6,2% (Grafik 1.1) .

Dari sisi perm int aan, peningkat an pert um buhan ekonom i Kalt im t riwulan I I - 2010 dipengaruhi oleh peningkat an kom ponen ekspor net o Kalt im karena m asih t ingginya perm int aan yang berasal dari negara-negara pem beli ut am a kom odit as ekspor prim er Kalt im dipicu oleh perekonom ian global yang m em baik. Berdasarkan sisi penawaran, pert um buhan ekonom i didorong oleh pert um buhan posit if sekt or pert am bangan dan penggalian yang dipengaruhi oleh m asih baiknya perm int aan dan peningkat an harga hasil kom odit as pada sekt or t ersebut di pasar int ernasional pada t riw ulan I I 2010.

-2 0 2 4 6 8 10

Q I Q II Q III Q IV Q I Q II Q III Q IV Q I Q II QIII QIV Q I Q II QIII QIV Q I Q II

2006 2007 2008 2009 2010

(%) Kaltim Nasional

Gra fik 1 .1 Pe r tu m buh an PDB Na siona l dan PD RB Ka ltim ( yo y) Sum ber : BPS Kalt im , diolah

1 .2 Pe rke m ban gan I ndika tor PD RB Sisi Pe rm in ta an

Dari sisi perm int aan, pert um buhan PDRB pada periode berj alan disum bangkan secara posit if oleh sem ua kom ponen. Kont ribusi pert um buhan PDRB t ert inggi berasal dari kom ponen ekspor net o sebesar 6,58% , diikut i oleh kom ponen konsum si rum ah t angga sebesar 0,62% , sert a kom ponen invest asi sebesar 0,60% ( Tabel 1.1).

6 Tabe l 1 .1 Per tu m buh an PD RB Sisi Pe rm in taa n Ka lim a n ta n Tim u r

Q IV Q I QII Q I V QI Q II

Konsumsi Rum ah Tangga 3.22 3.72 4.93 0.41 0.47 0.62

M akanan 3.68 3.48 3.63 0.23 0.22 0.23

Non M akanan 2.77 3.97 6.21 0.18 0.25 0.39

Pengeluaran KLSN 14.15 6.33 6.24 0.03 0.01 0.01

Pengeluaran Pemerintah 5.12 3.93 5.11 0.28 0.20 0.27

Pemb. M odal Tetap Domestik Bruto 4.12 4.34 4.45 0.56 0.58 0.60

Per ubah an Stok 3.86 2.92 3.85 0.03 0.02 0.03

Ekspor 10.76 16.03 13.94 11.84 17.70 15.49

Ekspor LN 9.60 15.33 13.77 7.17 11.52 10.37

Ekspor Antar Daerah 13.43 17.63 14.30 4.76 6.22 5.12

Im por 15.44 24.11 18.81 6.60 10.29 8.20

Impor LN 21.32 31.47 22.57 4.97 7.33 5.37

Impor Antar Daerah 9.88 17.22 15.08 1.92 3.34 2.99

Ekspor Neto 6.75 9.47 9.74 4.55 6.42 6.58

PDRB 5.65 7.31 7.73 5.65 7.31 7.73

2010 2010

Jenis Penggunaan

Per t umbuhan (% yoy) Kont ribusi

Sum ber : BPS Kalt i m , di ol ah

1 .2 .1 Konsu m si Rum a h Tan gga

Konsum si Rum ah Tangga di Kalim antan Tim ur pada triwulan I I - 2010 m engalam i ekspansi sebesar 4,93% ( yoy) , set elah pada t riwulan sebelum nya tum buh sebesar 3,72% . Meningkat nya konsum si rum ah t angga pada periode laporan ini dipengar uhi oleh m eningkat nya perm int aan m asyarakat . Berdasarkan hasil Survei Konsum en (SK) yang dilakukan oleh Bank I ndonesia Sam arinda pada t riwulan I I -2010, I ndeks Keyakinan Konsum en ( I KK) secara rata- rata t riwulanan m asih ber ada diat as level opt im is 100, yait u sebesar 120,39 at au lebih t inggi dibandingkan dengan posisi pada t riwulan I - 2010 yang sebesar 115,53 (Grafik 1.2) .

0 2 0 4 0 6 0 8 0 1 00 1 20 1 40 1 60

1 2 3 4 5 6 7 8 9 1 0 1 1 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2 00 8 2 009 20 10

Grafik 1.2 Perkembangan Indeks Keyakinan Konsumen,

Ind eks Keyakin an Ko nsu me n In deks Kon disi Ekon omi Ind eks Ekspektasi Ko nsume n Gar is 10 0

7 0 20 40 60 80 100 120 140 160

1 2 34 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 23 4 5 6

2008 2009 2010

Penghasilan Saat Ini Pembelian Durable Goods Ketersediaan Lapangan Kerja Saat Ini Garis 100

0 20 40 60 80 100 120 140 160

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2008 2009 2010

Penghasilan Saat Ini Pembelian Durable Goods Ketersediaan Lapangan Kerja Saat Ini Garis 100

Gra fik 1 .3 I ndek s Kon disi Ek onom i Sum ber : Sur vey Konsum en Bank I ndonesi a

Gra fik 1 .4 I nde k s Ek spe k ta siKon sum en Sum ber : Su rv ey Konsum en Bank I n don esia

Peningkat an ini disebabkan oleh m eningkatnya I ndeks Kondisi Ekonom ii ( I KE) yang berasal dari m eningkat nya penghasilan saat ini, pem belian barang t ahan lam a, dan ket ersediaan lapangan kerj a, sert a m eningkat nya I ndeks Ekspekt asi Konsum en ( I EK) yang ber asal dari m eningkat nya kom ponen ekspekt asi t erhadap penghasilan, kondisi ekonom i dan ket ersediaan lapangan kerj a 6 bulan yang akan dat ang ( Grafik 1.3 dan Grafik 1.4) . Selain it u perkem bangan kredit konsum si j uga m engalam i peningkat an secara tahunan sebesar 40,97% , at au m eningkat dar i 6,98 t rilyun pada t riwulan I I - 2009 m enj adi 9,84 t rilyun pada t riwulan I I - 2010 (Grafik 1.5) .

1 .2 .2 Pe nge lu ara n Pe m er in tah

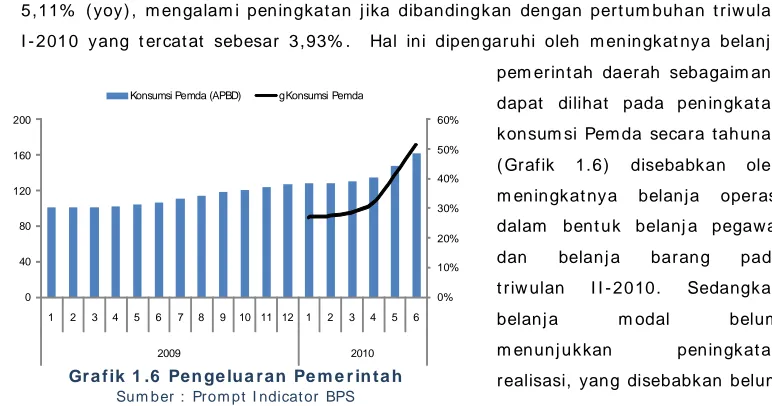

Pengeluaran Pem erintah pada t riwulan I I -2010 m engalam i pert um buhan sebesar 5,11% ( yoy) , m engalam i peningkat an j ika dibandingkan dengan pert um buhan t riwulan I - 2010 yang t ercat at sebesar 3,93% . Hal ini dipen garuhi oleh m eningkat nya belanj a pem erint ah daerah sebagaim ana dapat dilihat pada peningkat an konsum si Pem da secara tahunan ( Grafik 1.6) disebabkan oleh m eningkat nya belanja operasi dalam bent uk belanj a pegawai dan belanj a barang pada t riw ulan I I - 2010. Sedangkan

belanj a m odal belum

m enunj ukkan peningkat an realisasi, yang disebabkan belum 0% 10% 20% 30% 40% 50% 60% 0 40 80 120 160 200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

2009 2010

Konsumsi Pemda (APBD) g Konsumsi Pemda

Gra fik 1 .6 Pen ge lua ran Pe m e r in ta h

Sum ber : Prom pt I ndicat or BPS

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% -2.00 4.00 6.00 8.00 10.00 12.00

TW-1 TW-2 TW-3 TW-4 TW -1 TW -2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. Trilliun)

Kredit Konsum si g Kr edit Konsum si

8 banyaknya kegiat an proyek pem bangunan infrast rukt ur fisik yang dilakukan pada t riwulan I I - 2010. Mayoritas proyek pem bangunan infrast ruktur fisik di Kalt im pada t riwulan I I - 2010 baru m em asuki t ahap lelang pekerj aan dan persiapan lainnya.

1 .2 .3 Pe m ben tuk an M oda l Te ta p Dom e st ik Bru to ( PM TDB)

Pem bent ukan Modal Tet ap Dom est ik Br ut o ( PMDTB) Kalim ant an Tim ur pada t r iwulan I I - 2010 diperkirakan m engalam i ekspansi sebesar 4, 45% ( yoy) , set elah t um buh 4, 34% pada t riwulan I - 2010. Dari sisi pem biayaan perbankan, penyalur an kredit invest asi perbankan pada t riwulan I I - 2010 m encapai Rp 7,62 t rilyun, atau m engalam i per t um buhan sebesar 38,53 ( yoy) dari Rp. 5,50 t rilyun pada t riwulan yang sam a t ahun sebelum nya. Pert um buhan ini j uga lebih t inggi j ika dibandingkan dengan pert um buhan secara tahunan pada t riw ulan I -2010 yang m eningkat sebesar 25,71% ( yoy) (Graf ik 1.7). Sem ent ara it u, fakt or posit if yang t urut m enj adi pendorong pert um buhan PMDTB pada periode berj alan ini dapat t erlihat dar i I ndeks Realisasi I nvest asi dan I ndeks Konsum si List rik I ndust ri yang m enunj ukkan t ren peningkat an j ika dibandingkan dengan pert um buhan realisasi invest asi pada t riwulan sebelum nya (Grafik 1.8) .

0% 10% 20% 30% 40% 50% 60% 70%

-1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. Trilliun)

Kredit Investasi g Kredit Investasi

90 100 110 120 130

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Jun

2009 2010

(Index)

Realisasi Investasi Konsumsi Listrik Industri

Gra fik 1 .7 Pe r ke m ban ga n Kre dit I n ve st a si

Sum ber : LBU Bank I ndon esi a

Gra fik 1 .8 Rea lisa si I n ve sta si da n Kon sum si List rik

Sum ber : LBU Ban k I ndon esia

1 .2 .4 Ek spor dan I m por

Laj u pert um buhan ekspor Kalim ant an Tim ur pada t riwulan I I -2010, diper kirakan m engalam i perlam bat an pert um buhan yait u 13,94% ( yoy) , lebih rendah j ika dibandingkan dengan laju pert um buhan ekspor t riwulan I - 2010 yait u sebesar 16,03% . Per lam batan t er sebut t erlihat j uga dari perkem bangan ekspor Pelabuhan Balikpapan, yang pada t riwulan I I - 2010 t um buh sebesar 52% ( yoy) dengan volum e ekspor pada t riwulan laporan m encapai 4,026 j uta ton at au m elam bat dibandingkan t riwulan sebelum nya yang t um buh 78% ( yoy).

9 Berdasarkan negara t uj uan utam a ekspor Kalim ant an Tim ur pada t riwulan laporan, Kor ea Selat an m em iliki pangsa t erbesar yait u 20,28% , diikut i China ( 16, 73% ) dan Jepang ( 13,88% ) (Grafik 1. 10). Berdasarkan kom oditasnya, ekspor bahan bakar m iner al m asih m enj adi kom odit as andalan ekspor non m igas Kalim antan Tim ur dengan pangsa pasar t erbesar, yait u m encapai 88,92% dengan nilai USD 1.782,25 j ut a ( Tabel 1. 2) . Nilai ekspor kom odit as ini m engalam i ekspansi sebesar 35, 4% dibandingkan dengan t riwulan yang sam a t ahun sebelum nya, sehingga ekspansi ekspor kom odit as ini m em ber ikan kont ribusi sebesar 31,48% t erhadap pert um buhan ekspor non m igas Kalim ant an Tim ur periode ber j alan.

Sem ent ara it u, pert um buhan im por Kalim antan Tim ur pada t riwulan I I -2010 diperkirakan t um buh sebesar 18, 81% ( yoy) ; j uga m engalam i per lam bat an dibandingkan dengan pert um buhan pada t riwulan I - 2010 yang m engalam i pert um buhan sebesar 24,11% ( yoy) . Diperkirakan per lam bat an ekspor Kalt im disebabkan oleh m elam bat nya im por m igas Kalt im , sedangkan im por kom odit as non m igas m engalam i peningkat an

-2 0% 0% 20 % 40 % 60 % 80 % 10 0% 12 0%

0 50 0 1 ,00 0 1 ,50 0 2 ,00 0 2 ,50 0 3 ,00 0 3 ,50 0

1 2 * 3 4 1 2* 3 4 1 2* 3 4 1 2*

2 00 7 2 00 8 20 09 2 01 0

(yoy) (Juta USD)

Nilai Ekspor g Nilai Ekspo r

Gra fik 1 .9 N ila i Ek spor Nonm iga s Ka lt im Sum ber : Dit j en Bea Cukai, diolah

0 % 1 0 % 2 0 % 3 0 %

TW - 1 TW -2 TW -3 TW -4 TW -1 TW - 2 TW - 3 TW - 4 TW - 1 TW - 2 TW - 3 TW - 4 TW - 1 TW - 2

2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0

Sh a re

G r a f i k 1 . 9 Pe rk e m b a n ga n Sh a re N e ga r a Tu j u an U t am a Eksp o r

M A LA YSIA C. IND IA C. R.R.C C. SO UTH KO REA C. TA IW A N C.JA PA N

Gra fik 1 .1 0 Perk e m ba nga n Sha re N ega ra Tuj u an Uta m a Ek spor Non M iga s Ka lt im

10 Ta be l 1 .2 Kom od ita s Uta m a Ek spor non M iga s Ka lt im Tr iw u la n I I - 2 0 1 0

( HS2 digit , da lam USD )

Ko m od it as Ni lai (USD) Pang sa Grow t h (Yo Y) Ko nt ribu si

27 - Bahan Bakar Mineral 1,782,258,011 88.92% 35.40% 31.48%

44 - Kayu dan Barang dari Kayu 57,944,274 2.89% 53.77% 1.55%

28 - Bahan Kimia Anorganik 67,821,284 3.38% 26.60% 0.90%

15 - Lemak & Minyak Hewan/Nabati 26,656,792 1.33% 85.13% 1.13%

03 - Ikan dan Udang 26,072,803 1.30% 27.65% 0.36%

29 - Bahan Kimia Organik 25,970,817 1.30% 52.04% 0.67%

Lainnya 17,721,101 0.88% -26.27% -0.23%

Total 2,004,445,083 100.00% 23.91% 23.91%

Sum ber : Dit j en Bea Cukai, diolah

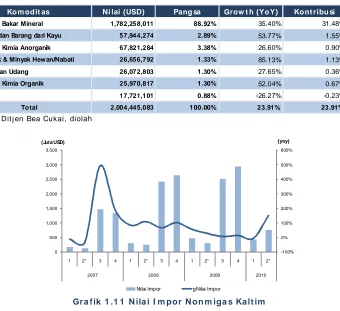

Berdasarkan data yang t ercat at di Bea Cukai, nilai im por non-m igas Kalt im selam a t riwulan I I - 2010 berj um lah USD 760 j uta at au m engalam i ekspansi sebesar 147, 45% ( yoy) ( Grafik 1.11) . Kom odit as im por t erbesar Kalim ant an Tim ur pada t riwulan I I 2010 adalah kom odit as kapal laut dan st rukt ur t erapung yait u sebesar USD 554,21 j ut a ( 72,91% ) , diikut i oleh kom odit as nuclear r eact ., boilers, dan m echanical appl. sebesar USD 82,37 j ut a ( 10,84% ) dan pupuk USD 28,33 j ut a ( 3,73% ) ( Tabel 1.3) . Sem entara berdasar kan negara asal im por, m ayoritas berasal dari Singapura yait u sebesar USD 585,13 j ut a ( 76, 98% ) dan Am erika Serikat sebesar USD 48, 77 j ut a ( 6,42% ) (Grafik 1.12 ) .

Ta be l 1 .3 Kom odita s I m por Non M iga s U ta m a dan Ne ga ra Asa l I m por U ta m a Ka lt im Tr iw ulan I I - 2 0 1 0 ( HS 2 D ij it , dala m USD )

Kom odit as Nilai (USD) Pa ngsa Grow t h (YoY) Kon t ribusi

89 - Kapal Laut dan Bangunan Terapung 554,218,159 72.91% 903.43% 658.70%

84 - Nuclear Reactor 82,374,997 10.84% -12.30% -1.33%

31 - Pupuk 28,335,330 3.73% 21.81% 0.81%

73 - Benda-benda dari Besi dan Baja 22,913,166 3.01% 18.39% 0.55%

40 - Karet dan Barang dari Karet 18,028,717 2.37% -36.57% -0.87%

73 - Optical, photographical 15,471,105 2.04% 118.37% 2.41%

Lainnya 38,791,394 5.10% -51.50% -2.63%

Total 760,132,868 100.00% 23.91% 23.91%

Sum ber : Dit j en Bea Cukai , diol ah

-100% 0% 100% 200% 300% 400% 500% 600%

0 500 1,000 1,500 2,000 2,500 3,000 3,500

1 2* 3 4 1 2* 3 4 1 2* 3 4 1 2*

2007 2008 2009 2010

(yoy) (Juta USD)

Nilai Impor g Nilai Impor

Gra fik 1 .1 1 N ila i I m por Non m iga s Kalt im

11 Secara keselur uhan, per dagangan kom odit as non m igas Kalim antan Tim ur pada t riwulan I I - 2010 m asih m engalam i net export ( j um lah ekspor non m igas Kalt im m elebihi besar dibandingkan dengan j um lah im por non m igas Kalt im ) sebesar USD 1.244,3 j ut a, atau m engalam i penurunan sebesar - 5, 05% ( yoy) .

1 .3 Pe rke m bangan I ndika tor PD RB Sisi Pen aw a ra n

Kont ribusi t erbesar bagi pert um buhan ekonom i Kalt im dari sisi penawaran pada periode laporan ini berasal dari sekt or pert am bangan dan penggalian sebesar 5,51% , diikut i oleh kont ribusi sekt or perdagangan, hot el, dan rest oran sebesar 0, 91% , dan sekt or pert anian 0,65% . Peningkat an pada sekt or pert am bangan dan penggalian ini dipengaruhi oleh m eningkat nya produksi disebabkan oleh m eningkat nya harga beberapa kom odit as hasil pert am bangan sepert i m inyak dan bat ubara di pasar int ernasional. Selain it u faktor cuaca j uga m asih cukup m endukung t erhadap kegiat an operasional pert am bangan pada t riwulan- I I 2010.

Tab le 1 .4 . Pe r tum bu ha n PDRB Sek tora l Ka lim a nt a n Tim u r

Q IV Q I Q II* Q IV Q I Q II

Pert anian , Peternakan, Kehutanan dan Perikan an 11.01 10.90 11.17 0.58 0.67 0.65

Pert am bangan dan Penggalian 8.62 9.82 11.26 4.26 4.83 5.51

Indu st ri Pengolahan -1.58 0.73 0.21 -0.41 0.18 0.05

Listrik, Gas, dan Air Bersih 7.65 5.95 5.36 0.02 0.02 0.01

Bangunan 12.11 12.11 10.00 0.31 0.32 0.26

Perdagangan, Hotel, dan Rest or an 6.60 11.11 11.83 0.50 0.83 0.91

Pengangkut an dan Ko munikasi 10.38 9.82 10.00 0.37 0.35 0.36

Keuangan, Persewaan, dan Jasa-jasa Perusahaan 10.79 10.56 10.61 0.23 0.23 0.23

Jasa-jasa 6.34 7.45 8.08 0.22 0.25 0.28

PDRB 5.65 7.31 7.73 5.65 7.31 7.73

PDRB TANPA M IGAS 13.19 13.13 13.84 7.21 7.28 7.70

LAPANGAN USAHA

PERTUM BUHAN (% YoY) KONTRIBUSI

2009 2010 2009 2010

Sum ber : BPS Kal t im , diolah -20%

0% 20% 40% 60% 80%

TW -1 TW -2 TW -3 TW -4 TW -1 TW -2 TW -3 TW -4 TW -1 TW -2 TW -3 TW -4 TW -1 TW -2 TW -3 TW -4 TW -1 TW -2

2006 2007 2008 2009 2010

(Share )

SINGAPORE C. USA C. JAPAN C. R.R.C GERM ANY

Gra fik 1 .1 2 Pe rke m ban ga n Share Ne ga ra2 x Asa l Uta m a I m por Nonm iga s Ka lt im

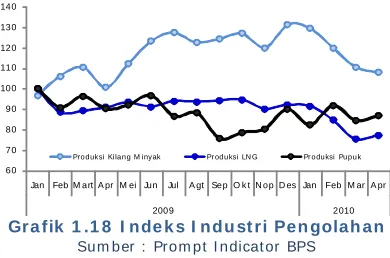

12 Sebagai sekt or t erbesar kedua pem bent uk PDRB Kalt im , sekt or indust r i pengolahan diperkirakan m engalam i perlam batan pada t riwulan- I I 2010. I ndust ri pengolahan diperkirakan t um buh sebesar 0,21% ( yoy) , sehingga diperkir akan berkont ribusi kecil t erhadap pert um buhan ekonom i dari sisi penawaran sebesar 0,05% . Beberapa hal penyebab penurunan kinerj a pada sekt or ini m asih dipengaruhi oleh sem akin t erbat asnya sum ber gas, sehingga pr oduksi LNG m engalam i penurunan.

1 .3 .1 Se k tor Pe r tan ian , Pe te rn ak an, Ke huta na n dan Pe r ik ana n

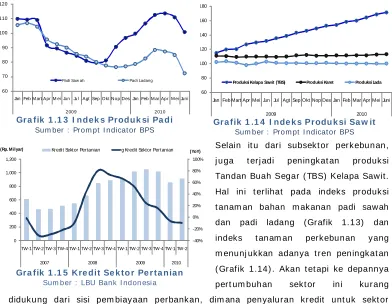

Sekt or pert anian, pet ernakan, kehut anan dan perikanan pada t riwulan I I - 2010 diper kirakan m engalam i pert um buhan sebesar 11,17% ( yoy) , lebih t in ggi dibandingkan dengan t riwulan I - 2010 yang t um buh sebesar 10,90% . Pert um buhan t ersebut dipengaruhi oleh m eningkat nya produksi pada sub sekt or tanam an bahan m akanan sepert i padi sawah dan padi ladang dikarenakan m em asuki m usim panen pada bulan Maret sam pai dengan Mei, m eskipun pada bulan Juni m engalam i penurunan produksi.

Selain it u dari subsekt or perkebunan, j uga t erj adi peningkat an produksi Tandan Buah Segar ( TBS) Kelapa Sawit. Hal ini t erlihat pada indeks produksi t anam an bahan m akanan padi sawah dan padi ladang (Grafik 1.13) dan indeks t anam an perkebunan yang m enunj ukkan adanya t ren peningkat an ( Grafik 1.14) . Akan t et api ke depannya pert um buhan sekt or ini kurang didukung dari sisi pem biayaan perbankan, dim ana penyaluran kredit unt uk sekt or pert anian pada t riwulan I I - 2010 hanya m encapai Rp 913,41 m iliar at au 10% lebih rendah dibandingkan t riwulan yang sam a pada tahun lalu (Grafik 1.15).

1 .3 .2 Se k tor Pe r ta m ba ngan da n Pengga lia n

Sekt or ini pada t riwulan I I - 2010 m engalam i peningkat an yang posit if, yait u m encapai 11,26% ( yoy) , lebih t inggi dibandingkan dengan t riwulan I - 2010 yang t um buh sebesar 9,81% ( yoy). Pert um buhan posit if pada sekt or pert am bangan dan penggalian

60 80 100 120 140 160 180

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Juni

2009 2010

Produksi Kelapa Sawit (TBS) Produksi Karet Produksi Lada

Gra fik 1 .1 4 I nde k s Produ k si Sa w it

Sum ber : Prom pt I ndicat or BPS 60

70 80 90 100 110 120

Jan Feb M art Apr M ei Jun Jul Agt Sep Okt Nop Des Jan Feb M ar Apr M ei Juni

2009 2010

Padi Saw ah Padi Ladang

Gra fik 1 .1 3 I ndek s Produk si Pa di

Sum ber : Prom pt I ndicat or BPS

-40% -20% 0% 20% 40% 60% 80% 100%

0 200 400 600 800 1,000 1,200

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. M ilyar) Kredit Sektor Pertanian g Kredit Sektor Pertanian

13 ini didukung oleh peningkat an pr oduksi batubara, m inyak bum i dan gas alam , yang dipengaruhi oleh m asih t ingginya harga dan perm int aan kom odit as pert am bangan dan penggalian t ersebut . Hal ini sebagaim ana t erlihat dari I ndeks Produksi Batubara yang m enunj ukkan adanya t ren m eningkat (Grafik 1.16) , m eskipun curah huj an m ulai m eningkat pada t ingkat m enengah pada level at as ( 201- 300m m ) di kawasan Kalt im selam a bulan Mei sam pai dengan Juni, sehingga sedikit m engganggu akt ivit as at au operasional kegiat an pert am bangan. Selain it u peningkat an sekt or ini j uga kurang didukung dengan peningkat an kinerj a kr edit sekt or pert am bangan yang secar a t ahunan lebih rendah j ika dibandingkan dengan peningkat an kredit pert am bangan pada t riwulan sebelum nya sebesar 77,72% ( yoy) (Grafik 1.17) .

1 .3 .3 Se k tor I ndu str i Pe ngola ha n

Sekt or ini diperkirakan t um buh posit if pada t riwulan I I - 2010, yaitu sebesar 0,21% ( yoy) , m eskipun lebih rendah dibandingkan pert um buhan yang t erj adi pada t riwulan I -2010 yang sebesar 0,74% . Perlam bat an yang terj adi pada sekt or ini t erut am a dipengaruhi oleh m asih rendahnya produksi LNG, yang m em iliki pangsa t erbesar indust ri pengolahan, karena j um lah pasokan gas yang m asih t erbat as. Sedangkan produksi pengilangan m inyak diperkirakan m engalam i peningkat an peningkatan produksi kem bali, set elah m engalam i penurunan yang disebabkan oleh t erbakarnya salah sat u kilang m inyak pert am ina Balikpapan sehingga m enurunkan j um lah produksi pada bulan Februar i dan Maret 2010. Perlam bat an sekt or indust ri pengolahan dit unj ukkan oleh penurunan I ndeks Produksi LNG dan I ndeks Produksi Kilang Minyak (Grafik 1.18) . 60 70 80 90 100 110 120 130 140

Jan Feb M art A pr M ei Jun Jul A gt Sep O k t N op D es Jan Feb M ar A pr

2009 2010

Pro d uksi Ki la n g M i nyak Pr od u ksi LN G Pr o du ksi Pu p u k

Gra fik 1 .1 8 I nde k s I ndu st ri Pen golah an

Sum ber : Prom pt I ndicat or BPS 60 70 80 90 100 110 120 130 140 150

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Juni

2009 2010

Produksi Batubara

Produksi Minyak Mentah (kondensat) Produksi Gas Bumi

Gra fik 1 .1 6 I n de k s Produ k si Pe r ta m ba ngan

Sum ber : Prom pt I ndi cat or BPS

-20% 0% 20% 40% 60% 80% 100% 120% 140% 160% 0 200 400 600 800 1,000 1,200 1,400 1,600

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. Milyar) Kredit Pertambangan g Kredit Pertambangan

Gra fik 1 .1 7 Kre dit Sek tor Pe r ta m ba ngan

14 1 .3 .4 Sek tor List rik da n Air Be rsih

Sekt or list rik dan air bersih

pada periode laporan

diper kirakan m engalam i pert um buhan sebesar 5,35% ( yoy) , t um buh m elam bat j ika

dibandingkan dengan

pert um buhan pada t riwulan sebelum nya yang m am pu t um buh sebesar 5,95% . Hal ini didukung dengan m elam bat nya

penyaluran kredit perbankan unt uk sekt or ini pada t riwulan I I - 2010 m encapai Rp 171,67 m iliar at au m engalam i pert um buhan secara t ahunan sebesar 323% . Pert um buhan ini lebih rendah j ika dibandingkan dengan pert um buhan pada t riwulan I - 2010 yang t um buh sebesar 355% ( yoy) (Grafik 1.19) .

1 .3 .5 Sek tor Ban gun an

Sekt or bangunan diperkirakan m engalam i pert um buhan sebesar 10% ( yoy), lebih lam bat dibandingkan dengan pert um buhan pada t riw ulan I - 2010 yang m am pu tum buh sebesar 12,10% . Pert um buhan t er sebut dapat t erlihat dari sisi penyaluran kredit perbankan, dim ana kredit unt uk sekt or konst ruksi yang disalurkan oleh perbankan di Kalim antan Tim ur t riwulan I I - 2010 m encapai Rp 2.756,52 m iliar, atau m engalam i penurunan sebesar 9,36% secara t ahunan (Grafik 1.20).

1 .3 .6 Se k tor Pe rda ga nga n , Hote l dan Re stora n

Sekt or perdagangan, hot el dan rest oran pada t riwulan I I - 2010 diperkir akan m engalam i pert um buhan sebesar 8,47% ( yoy) , m engalam i perlam batan dibandingkan dengan t riwulan I -2010 yang t um buh sebesar 11,11% . Perlam bat an pada periode berj alan ini dipengaruhi oleh m elam bat nya I ndeks Harga Perdagangan Besar dan perm int aan m asyarakat t erhadap hot el yang dipengaruhi oleh m asyarakat yang cender ung m enunda belanj a pada sekt or ini unt uk m enghadapi m usim liburan yang baru j at uh pada akhir Juni sam pai dengan pert engahan Juli 2010. Perlam batan perm int aan ini t erlihat dari I ndeks Malam Kam ar Terj ual ( Hot el) dan I ndeks Harga Perdagangan Besar yang m enunj ukkan t ren m elam bat (Grafik 1.21) .

Berdasarkan penyaluran kredit perbankan, penyaluran kredit unt uk sekt or perdagangan pada t riwulan I I - 2010 m encapai Rp 5.395 m iliar, m engalam i pert um buhan

-100% 0% 100% 200% 300% 400% 500% 0 20 40 60 80 100 120 140 160 180 200

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. M ilyar) Kredit Sekt or List rik, Gas & Air g Kredit Sekt or List rik, Gas & Air

Gra fik 1 .1 9 Kre dit Se k to r List r ik dan Air

Sum ber : LBU Ban k I ndon esia

-20% -10% 0% 10% 20% 30% 40% 50% 0 500 1,000 1,500 2,000 2,500 3,000 3,500

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. M ilyar) Kredit Konstruksi g Kredit Konstruksi

15 sebesar 7,07% ( yoy) at au lebih rendah dari pert um buhan t riwulan sebelum nya yang m am pu t um buh sebesar 8,19% secara tahunan (Grafik 1.22).

1 .3 .7 Se k tor Pe ngangku tan da n Kom un ika si

Sekt or pengangkut an & kom unikasi pada t riwulan I I - 2010 diperkir akan m engalam i pert um buhan sebesar 5,09% ( yoy) , sedikit lebih lam bat dibandingkan dengan pert um buhan pada t riwulan I - 2010 yang sebesar 9,82% . Perlam bat an ini dipengaruhi oleh m elam bat nya akt ivit as perj alanan m asyarakat yang disebabkan penundaan perm int aan pada sekt or pengangkutan yang diperkirakan akan m eningkat pada m usim liburan akhir Juni sam pai dengan pert engahan Juli 2010. Perlam batan di sekt or pengangkut an dan kom unikasi t erlihat dari perk em bangan I ndeks Jum lah Angkut an Laut dan Udara yang m enunj ukkan t ren m elam bat dibandingkan dengan t riwulan sebelum nya (Grafik 1.23) .

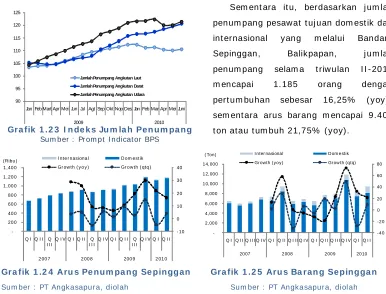

Sem ent ara it u, berdasarkan j um lah penum pang pesawat t uj uan dom est ik dan int ernasional yang m elalui Bandara Sepinggan, Balikpapan, j um lah penum pang selam a t riwulan I I - 2010 m encapai 1. 185 orang dengan pert um buhan sebesar 16,25% ( yoy) ; sem ent ara arus barang m encapai 9.407 t on atau t um buh 21,75% ( yoy).

- 10 0 10 20 30 40 -20 0 40 0 60 0 80 0 1 ,00 0 1 ,20 0 1 ,40 0

Q I Q I I Q I I I

Q I V Q I Q I I Q I I I

Q I V Q I Q I I Q I I I

Q I V Q I Q I I

2 00 7 2 00 8 200 9 2 01 0 (Ribu ) I nte r nasiona l D om estik

Gr ow th ( y o y ) Gr ow th ( qtq )

- 40 - 20 0 20 40 60 80 -2,000 4,000 6,000 8,000 10, 000 12, 000 14, 000

Q I Q I I Q I I I Q I V Q I Q I I Q I I I Q I V Q I Q I I Q I I I Q I V Q I Q I I

2007 2008 2009 2010

( Ton) I nter nasional Dom est ik Gr owth ( yoy) Gr owt h ( qtq)

Gra fik 1 .2 4 Aru s Pe num pa ng Se pinggan Sum ber : PT Angkasapura, di ol ah

Gra fik 1 .2 5 Aru s Ba ran g Sepingga n Sum ber : PT Angkasapura, di ol ah

90 100 110 120 130

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Juni

2009 2010

Indeks Harga Perdagangan Besar Malam Kamar Terjual (Hotel) Omzet Restoran

Gra fik 1 .2 1 I ndek s Sek tor Pe rdagan gan

Sum ber : Pr om pt I ndi cat or BPS

0% 5% 10% 15% 20% 25% 30% 35% 0 1,000 2,000 3,000 4,000 5,000 6,000

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. Milyar) Kredit Perdagangan g Kredit Perdagangan

Gra fik 1 .2 2 Kre dit Per dagangan Sum ber : LBU Bank I ndon esi a

90 95 100 105 110 115 120 125

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Juni

2009 2010

Jumlah Penumpang Angkutan Laut Jumlah Penumpang Angkutan Darat Jumlah Penumpang Angkutan Udara

Gra fik 1 .2 3 I n de k s Ju m la h Pen um pa ng

16 Pert um buhan arus penum pang dan barang ini secara kuartalan lebih t inggi j ika dibandingkan t riw ulan sebelum nya, dim ana arus penum pang dan arus barang m asing-m asing t uasing-m buh sebesar 4.03% dan 9, 44% ( yoy) (Grafik 1.24 dan Graf ik 1. 25) .

1 .3 .8 Se k tor Ke ua nga n, Pe rse w a an da n Ja sa Pe ru sa haa n

Sekt or keuangan, persewaan dan j asa perusahaan pada t riwulan I I - 2010 ini m engalam i pert um buhan posit if sebesar 10,61% ( yoy) , lebih t inggi j ika dibandingkan dengan pert um buhan pada t riwulan I -2010 sebesar 10,56% . Pert um buhan posit if pada t riwulan I I -2010 ini dipengaruhi oleh penyaluran kredit

perbankan yang m engalam i

peningkat an yang cukup t inggi dibandingkan t riwulan sebelum nya yait u m encapai Rp 28,08 t rilyun, t um buh secara t ahunan sebesar 26,17% at au lebih t inggi dari t riwulan sebelum nya sebesar 22% ( yoy) (Grafik 1.26) .

1 .3 .9 Se k tor Ja sa - j a sa

Sekt or ini pada periode laporan m engalam i pert um buhan posit if sebesar 8,08% ( yoy) , lebih t inggi dibandingkan per t um buhan pada t riwulan I - 2010 sebesar 7,46% . Salah satu indikat or pert um buhan pada sekt or ini adalah m eningkatnya I ndeks Upah Gaj i Pem erint ahan Um um yang m enunj ukkan t ren peningkat an pada periode April 2010 sam pai Juni 2010 (Grafik 1. 27) .

0% 1% 2% 3% 4% 5%

96 98 100 102 104 106 108 110

Jan Feb Mart Apr Mei Jun Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Jun

2009 2010

(yoy) Index

Upah Gaji Pemerintahan Umum g Upah Gaji Pemerintahan Umum

Gra fik 1 .2 7 I n de k s Upah Ga j i Pe m e rin ta han Um um Sum ber : Prom pt I ndicat or BPS

0% 10% 20% 30% 40%

0 5,000 10,000 15,000 20,000 25,000 30,000

TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2 TW-3 TW-4 TW-1 TW-2

2007 2008 2009 2010

(YoY) (Rp. Milyar) Kredit g Kredit

17

Bok s 1 . St ra te gi Pe m bangun an Ra m a h Lin gku ngan Provin si Ka lim an t an Tim ur

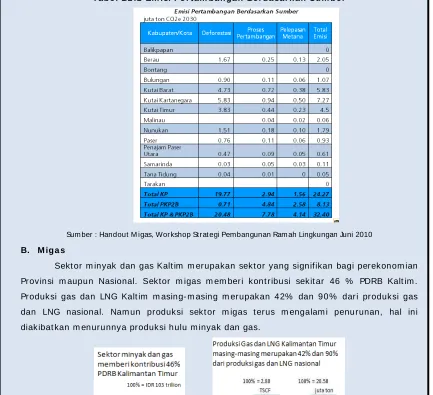

Kalim ant an Tim ur m erupakan provinsi yang kaya sum ber daya alam , t erut am a di sekt or pert am bangan dan penggalian dengan pr oduk ut am a m inyak bum i, gas dan bat ubara. Sum ber Daya Alam (SDA) yang dim iliki ini m enj adi sum ber penghidupan dan kesej aht eraan bagi m asyarakatnya. Pot ensi SDA yang besar ini t entu saj a m enarik m inat para invest or unt uk t erlibat dalam pem anf aat annya, baik invest or dalam m aupun luar negeri.

Beberapa sekt or ut am a Kalim ant an Tim ur ant ara lain sekt or pert am bangan bat u bara, m igas, perkebunan kelapa sawit , kehut anan dan pert anian. Hal t erpent ing selain dari pem anfaat an sum ber daya alam t ersebut adalah bagaim ana agar ekplot asi sum ber daya alam selain m em berikan banyak m anfaat t erhadap pem bangunan dan kesej aht eraan m asyarakat Kalt im t etap m em per hat ikan kelest arian alam . Apalagi dengan predikat Kalim ant an Tim ur sebagai penghasil em isi t erbesar ke- 3 di I ndonesia m em acu pem erint ah provinsi unt uk m enyusun arahan m engenai pengurangan em isi, dan m enggali pot ensi pem bangunan ekonom i baru yang m em but uhkan em isi karbon lebih rendah dengan cara m enganalisa kelebihan dan kekurangan m asing- m asing sekt or.

A. Ba tu Bara

Pert am bangan batubara m erupakan kont ribut or yang signifikan bagi perekonom ian Kalim ant an Tim ur sam pai dengan t ahun 2030. Akan t etapi, batubara j uga diperkir akan m erupakan penghasil em isi signifikan yang akan m encapai 30 j uta t on em isi CO2e t ahun 2030. Mayorit as em isi pert am bangan bat ubara diakibat kan oleh def orest asi karena para penam bang m enggunakan m et ode open pit unt uk m em buka lahan.

18 Tabe l B1 .1 Em isi Pe r tam ba nga n Berda sar k an Sum ber

Sum ber : Handout M igas, Workshop Strat egi Pembangunan Ram ah Lingkungan Juni 2010

B. M iga s

Sekt or m inyak dan gas Kalt im m erupakan sekt or yang signifikan bagi perekonom ian Provinsi m aupun Nasional. Sektor m igas m em beri kont ribusi sekit ar 46 % PDRB Kalt im . Produksi gas dan LNG Kalt im m asing- m asing m erupakan 42% dan 90% dari produksi gas dan LNG nasional. Nam un produksi sekt or m igas t erus m engalam i penurunan, hal ini diakibat kan m enurunnya produksi hulu m inyak dan gas.

Gra fik B1 .1 Sh are PD RB M iga s dan Produk si M iga s Ka lt im Sum ber : Handout M igas, Workshop Strat egi Pembangunan Ram ah Lingkungan Juni 2010

19 m engeluarkan 5% dari em isi Kalim antan Tim ur, yang sebagian besar disebabkan oleh flaring dan venting

C. Ke la pa Sa w it

Ret urn dari kelapa sawit j auh yang lebih t inggi dari pada t anam an lain m enj adikan kelapa sawit sebagai salah sat u sekt or yang paling cepat berkem bang di Kalt im . Daya t arik finansial m endorong ekspansi cepat kelapa saw it di Kalt im dim ana lebih dari 0.8 j ut a Ha lahan t elah diset uj ui unt uk dit anam . Kalt im m erupakan salah satu wilayah klust er saw it dari 3 wilayah sawit ut am a selain Sum at era Utara dan Riau. I ndonesia saat ini produsen m inyak kelapa sawit t erbesar kedua set elah Malaysia, dim ana pangsa produksi m inyak sawit I ndonesia saat ini kurang lebih sebesar 36% dari produksi t ot al dunia ( Malaysia 47% ) .

Ekspansi kelapa sawit ini dipast ikan akan t erus m eluas, apalagi dengan adanya ASEAN-I ndia Free Trade Agreem ent ( AI FTA) yang berlaku di I ndonesia sej ak 1 Juni 2010. Dihar apkan I ndonesia akan m em peroleh keunt ungan pert am a yait u I ndonesia m enikm at i penghapusan bea m asuk at as 70,14% pos tariff I ndia atau sekit ar 3.666 bent uk t ariff pada 2013. Jum lah ini m eningkat m enj adi 79,35% pos tariff ( 4. 145 bent uk t ariff pada 2016) . Kedua, 94,75% dari t otal ekspor I ndonesia ke I ndia akan m enikm at i peningkat an akses pasar dalam 10 t ahun ke depan, t erm asuk m inyak saw it m ent ah (CPO) dan m inyak sawit olahan ( RPO), yang m erupakan kom odit as ut am a I ndonesia di pasar I ndia. Ket iga, I ndia secara bert ahap akan m enurunkkan bea m asuk atas CPO dan RPO m asing- m asing dari 80% dan 90% m enj adi 37,5% dan 45% pada 2009- 2018.

I ni m erupakan keunt ungan besar bagi I ndonesia, m engingat dua produk it u akan m em peroleh akses pasar past i sam pai dengan 2018. Beberapa keunt ungan invest asi di sekt or perkebunan kelapa sawit ant ara lain pem asukan finansial m erupakan insent if kuat unt uk m engubah daer ah pert anian dan j uga hutan dalam t anam an kelapa sawit. Hasil panen kelapa sawit yang rendah pun pem asukannya dua kali lebih besar daripada karet sebagai j enis perkebunan lain yang digem ari pet ani. I nvest asi yang cukup besar dim uka diperlukan, nam un keunt ungan akan dirasakan pada t ahun ke 3 dan ke 4 set elah penanam an.

20 kebakaran dan t eknologi yang m em adai. Melindungi dan m engaw asi lahan gam but serta m elakukan pengelolaan air dengan swast a unt uk m enj alankan m anaj em en air dengan benar. Sert a m elaksanakan carbon t rading untuk m engurangi deforest asi m elalui pem asukan alt ernat if dari REDD unt uk swasta dan lebih pent ing unt uk kom unit as lokal.

Re t u rn t a h u n a n r at a -rat a

USD/ h a

3 ,34 0

2,1 00

2, 000

1 ,0 00

960

4 80

2 8

Ke la p a sa w it ska la b e sa r

Ke la p a sa w it d id u k u n g p e t an i

Tan a m an H u t a n

Ille g al Lo g g in g

Ke la p a sa w it r e n d a h p a n e n

Ka r et Be r a s k o so n g

Gra fik B1 .2 Re tu rn Ta hu na n Ra ta - Ra ta Ta na m a n Pe rk ebuna n Sum ber : Handout M igas, Workshop Strat egi Pembangunan Ram ah Lingkungan Juni 2010

D . Ke hu tan an

Sekt or kehut anan adalah sum ber lapangan kerj a dan kont ribut or PDRB yang signif ikan, serta m erupakan pengguna lahan t erbesar di Kalim antan Tim ur yang m eliput i lahan seluas 7,6 jut a Ha. Nam un sekt or kehut anan m erupakan em it or gas rum ah kaca net to ket iga t erbesar di Kalim antan Tim ur. Adapun pem icu em isi dari sekt or kehut anan antara lain degradasi, konversi hut an alam yang t erencana m aupun t idak t erencana, dekom posisi gam but , api yang digunakan unt uk konversi lahan, dan pem ber sihan lahan dari residu kayu di akhir siklus rot asi.

E. Pe r tan ian

21

2 .1 Ga m ba ra n Um umLaj u perkem bangan perubahan harga barang dan j asa t ahunan di Kalim ant an Tim ur pada t riwulan I I - 2010, yang dihit ung dari perubahan I ndeks Harga Konsum en ( I HK), t ercatat sebesar 5, 84% ( yoy) ; lebih rendah dibandingkan dengan t riwulan I - 2010 sebesar 5,96% ( yoy) . Akan t et api laj u I nflasi Kalt im ini m asih lebih t inggi j ika dibandingkan dengan laju inflasi t ahunan nasional yang sebesar 5,05% ( yoy) .

Ber dasarkan kelom pok kom odit asnya, laj u inflasi tert inggi t erj adi pada kelom pok kom odit as pendidikan, rekreasi dan olahraga, yait u sebesar 9,53% ( yoy) ; diikut i oleh kelom pok kom odit as bahan m akanan ( 8,33% ), dan kelom pok kom odit as m akanan j adi, m inum an, rokok dan t em bakau ( 8,12% ) . Sem ent ara kelom pok kom odit as t ransport asi, kom unikasi dan j asa keuangan m erupakan kelom pok kom odit as yang m engalam i t ingkat inflasi t erendah, yait u sebesar 1,85% ( Tabel 2.1) .

0 2 4 6 8 10 12 14 16

1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6 7 8 9 1 0 1 1 1 2 1 2 3 4 5 6

2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0

% (YoY) Kalt im Nasional

Gra fik 2 .1 La j u I n fla si Kalt im da n Na sion a l ( yoy) Sum ber : BPS Kal t im , diolah

Tabe l 2 .1 I n fla si di Ka lim an tan Tim u r Tr iw u lan I I - 2 0 1 0

QtQ YoY QtQ YoY

BAHAN M AKANAN 5.54 7.43 0.36 8.33

M AKANAN JADI, MINUM AN, ROKOK & TEMBAKAU 3.31 10.39 -0.05 8.12

PERUMAHAN 0.83 3.27 0.68 3.00

SANDANG 1.23 3.91 1.93 7.43

KESEHATAN 1.05 5.10 1.02 5.52

PENDIDIKAN, REKREASI & OLAH RAGA 0.55 10.41 0.07 9.53

TRANSPORT & KOMUNIKASI 0.46 2.11 0.04 1.85

U M U M 2.38 5.96 0.39 5.84

Inflasi (Q1-2010) Inflasi (Q2-2010)

<