BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Program Studi Pendidikan Ekonomi

Universitas Kristen Satya Wacana (UKSW) pada mulanya merupakan Perguruan Tinggi Pendidikan Guru Kristen Indonesia (PTPG-KI) yang bergerak untuk mencetak lulusan dengan berlatar belakang pendidikan sebagai konsentrasinya. PTPG-KI diresmikan pada 30 November 1956 dengan jurusan Pendidikan, Sejarah, Bahasa Inggris, Hukum, dan Ekonomi. PTPG-KI mengalami perubahan nama pada tanggal 17 Juli 1959 menjadi FKIP-KI. 5 Desember 1959 diresmikan menjadi Universitas Krsiten Satya Wacana dengan kehadiran Fakultas Ekonomi dan Fakultas Hukum dengan diikuti dengan pembukaan beberapa Fakultas dan Program Studi baru lainnya.

Satya Wacana yang berarti “Setia Kepada Firman Tuhan” terus

berkembang baik bidang internal maupun eksternalnya. Motto Universitas Kristen

Satya Wacana adalah “Takut Akan Tuhan Adalah Permulaan Pengetahuan (Amsal

1:7a). Saat ini UKSW telah berumur 58 tahun, banyak pengembangan yang dilakukan UKSW termasuk dalam memperbanyak jurusan. Hingga sekarang

tercatat “56 Program Studi yang terdiri dari 4 Program Studi Diploma 3, 39

Program Studi Program Sarjana (S1), 10 Program Studi Program Magister (S2),

dan 3 Program Studi Program Doktoral (S3).”1

Salah satu Program Studi Pendidikan yang ada didalamnya adalah Pendidikan Ekonomi atau dikenal dengan Pendidikan Dunia Usaha pada awalnya.

“Perubahan nama dari PDU menjadi Pendidikan Ekonoi dipertimbangkan dalam

upaya penyesuaian dengan SK Menteri No. 021/U/1996 tentang Kurikulum yang

berlaku secara Nasional Program Sarjana Pendidikan.”2

Program Studi

Pendidikan Ekonomi terakreditasi B (042/BAN-PT/Ak-XIII/S1/I/2011) dengan

memiliki lima bidang pilihan konsentrasi, Ekonomi Koperasi, Pemasaran,

Administrasi Perkantoran, Akuntansi dan Keuangan, dan Ilmu Pengetahuan

Sosial. “Sesuai dengan slogan UKSW EXCELLENCE FOR ALL, Progdi PE

memiliki daya unggul dalam hal lulusan dengan kompetensi profesional yang utuh

dan terpadu dengan jiwa wirausaha yang tangguh. Bukti daya unggul lulusan,

mereka yang menjadi guru (SMP/MTs,SMA/MA, dan SMK/MAK) banyak yang

menduduki jabatan struktural (Kepala Sekolah, Pengawas, dan tugas lainnya),

disamping itu mereka juga terlibat aktif di lembaga-lembaga dan organisasi

masyarakat.”3

2

http://fkip.uksw.edu/id/prodi/pendidikan-ekonomi. Diakses 08 Juni 2014, 22:09 WIB 3

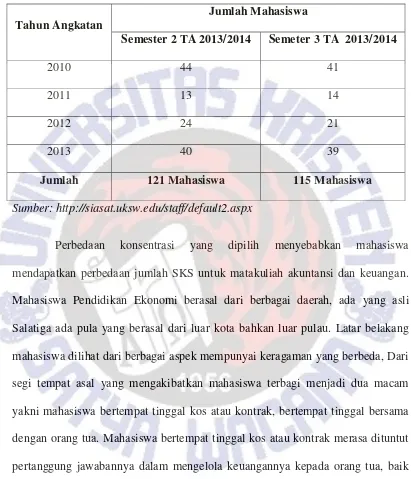

Tabel 4.1 Daftar Mahasiswa Pendidikan Ekonomi di Fakultas Keguruan dan Ilmu Pendidikan UKSW Salatiga Tahun Ajaran 2013/2014

Tahun Angkatan

Jumlah Mahasiswa

Semester 2 TA 2013/2014 Semeter 3 TA 2013/2014

2010 44 41

2011 13 14

2012 24 21

2013 40 39

Jumlah 121 Mahasiswa 115 Mahasiswa

Sumber: http://siasat.uksw.edu/staff/default2.aspx

Perbedaan konsentrasi yang dipilih menyebabkan mahasiswa

mendapatkan perbedaan jumlah SKS untuk matakuliah akuntansi dan keuangan.

Latar belakang mahasiswa selain tempat tinggal juga nampak dari pekerjaan orang tua, hal ini juga memberikan pertimbangan kepemilikan nominal uang saku mahasiswa. Pekerjaan orang tua mahasiswa PE terbagi menjadi empat macam pekerjaan pegawai negeri, swasta, wiraswasta, dan wirausaha. Keragaman tingkat penghasilan orang tua akan menyebabkan kemampuan orang tua dalam memberi uang saku kepada anak, selain dari inisiatif orang tua, mahasiswa Pendidikan Ekonomi sudah memiliki keputusan sendiri tanpa harus terdekte dari orang tua. Kedewasaan mahasiswa terlihat dari keputusan mereka untuk berusaha semaksimal mungkin mencukupi kebutuhan sehari-hari tanpa meminta uang tambahan diluar uang saku dari orang tua, dengan cara menyisihkan uang untuk simpanan pada awal periode keuangan, memilih berhutang dengan orang lain untuk menutupi kebutuhan agar terhindar dalam meminta uang tambahan pada orang tua, mahasiswa mencari usaha sampingan sendiri, bahkan ada pula mahasiswa yang murni tidak meminta uang saku pada orang tua dan mencukupi kebutuhannya dari hasil pendapatan usaha atau hasil gaji pekerjaan sendiri.

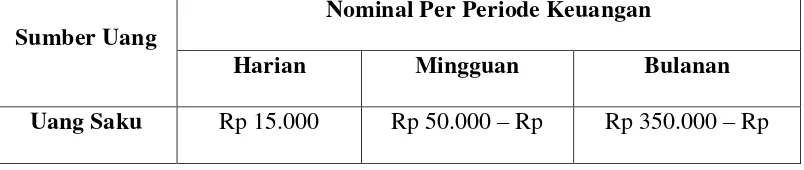

[image:4.595.110.512.668.753.2]Perbedaan-perbedaan yang ada akan menimbulkan jumlah nominal uang saku dan sumbernya yang berbeda antara satu sama lain, baik uang saku yang berasal dari orang tua maupun uang saku berasal dari hasil jeripayah sendiri.

Tabel 4.2 Rata-rata Pendapatan Mahasiswa Pendidikan Ekonomi di Fakultas Keguruan dan Ilmu Pendidikan UKSW Salatiga Tahun Ajaran

2013/2014

Sumber Uang

Nominal Per Periode Keuangan

Harian Mingguan Bulanan

100.000 1.300.000

Uang Penghasilan

Sendiri

Rp 25.000 – Rp 35.000

Rp 50.000

Rp 100.000 – Rp 3.000.000

Sumber : Data Primer

Cara pengelolaan keuangan yang dilakukan mahasiswa berbeda-beda dan sederhana, dari pengoganisasian atau pengaturan hingga mengevaluasi uang untuk setiap kebutuhan cenderung sebatas bayangan saja, sedikit dari mahasiswa untuk bertindak memperinci setiap kebutuhan hingga menuangkannya dalam perencanaan yang tertulis. Jarak periode keuangan yang tidak terlalu lama membantu mahasiswa untuk mempermudah mengatur keuangan meski hanya membayangkannya saja. Periode keuangan bulanan seringnya dimiliki oleh mahasiswa yang tinggal jauh dari orang tua atau kos, periode keuangan mingguan dan harian lebih sering dimiliki mahasiswa yang tinggal masih bersama dengan orang tua.

4.1.2. Mental Accounting Pada Mahasiswa Pendidikan Ekonomi

Mental accounting seseorang terlihat dari perilaku mereka dalam mengelola keuangan, baik uang yang bersumber dari pemberian orang tua maupun uang dari hasil jeripayah sendiri. Mental accounting pada mahasiswa Pendidikan Ekonomi memiliki pengetahuan pengelolaan keuangan yang digunakan untuk mengatur pengeluaran dan merencanakan sumber keuangan, pengambilan keputusan dalam praktek, evaluasi keuangan dilanjutkan dengan re-organize atau mengatur ulang keuangan. Setiap bagian dari pola pengelolaan keuangan, prosesnya sederhana. Perilaku setiap mahasiswa terhadap uang yang mereka miliki berbeda.

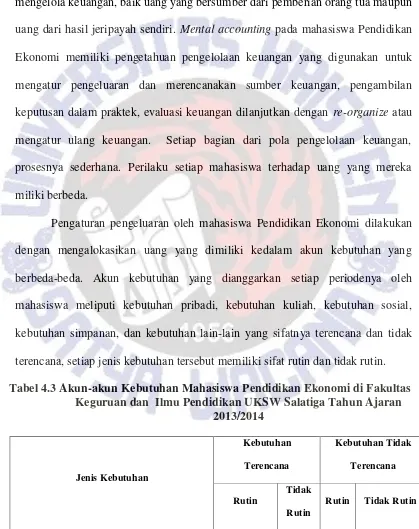

[image:6.595.98.517.201.730.2]Pengaturan pengeluaran oleh mahasiswa Pendidikan Ekonomi dilakukan dengan mengalokasikan uang yang dimiliki kedalam akun kebutuhan yang berbeda-beda. Akun kebutuhan yang dianggarkan setiap periodenya oleh mahasiswa meliputi kebutuhan pribadi, kebutuhan kuliah, kebutuhan sosial, kebutuhan simpanan, dan kebutuhan lain-lain yang sifatnya terencana dan tidak terencana, setiap jenis kebutuhan tersebut memiliki sifat rutin dan tidak rutin.

Tabel 4.3 Akun-akun Kebutuhan Mahasiswa Pendidikan Ekonomi di Fakultas Keguruan dan Ilmu Pendidikan UKSW Salatiga Tahun Ajaran

2013/2014

Jenis Kebutuhan

Kebutuhan

Terencana

Kebutuhan Tidak

Terencana

Rutin

Tidak

Rutin

Rutin Tidak Rutin

Makan atau Jajan

* **

Pulsa Handphone

Kebutuhan Badan

( Minyak wangi, keperluan mandi, make-up, dll )

Bensin

Servis Motor

Kebutuhan Kuliah :

Pulsa Modem atau langganan internet

Cetak File ( Print ) dan fotocopy

Membeli buku

Pembayaran kegiatan kampus

Kebutuhan Sosial :

Olah Raga

Menjenguk atau menyumbang

Pergi dengan teman

Kebutuhan saving :

Menyimpan atau menyisihkan uang *** ****

Kebutuhan lain-lain :

Rokok, Laundry, Kebutuhan tidak terduga

lainnya

Sumber : Data Primer

* Untuk mahasiswa bertempat tinggal kos

** Untuk mahasiswa bertempat tinggal dengan orang tua *** Untuk mahasiswa yang menyimpan uang pada awal periode

menentukan pengeluaran mereka. Mahasiswa lebih banyak tidak melakukan pencatatan untuk menuangkan pengaturan pengeluarannya karena tidak sempat, rumit, dan dirasa tidak diperlukan untuk mencatat pengaturan pengeluaran mereka sendiri. Disamping tidak melakukan pencatatan, mayoritas mahasiswa tidak benar-benar memisahkan uang mereka sesuai kebutuhannya. Mereka memiliki pendapat bahwa uang yang dimiliki adalah uang untuk mencukupi kebutuhan mereka sendiri pula, jadi tidak perlu untuk sampai memisahkan uang dalam tempat yang berbeda. Namun mahasiswa yang memisahkan uangnya dalam tempat berbeda untuk masing-masing kebutuhan, mempunyai alasan agar lebih dapat mengontrol pemakaian uang mereka. Selain itu, nominal yang dirasa masih kecil menjadi alasan utama untuk tidak melakukan pencatatan dan pemisahan uang sesuai dengan kebutuhannya. Penyimpanan uang mahasiswa juga beragam, ada yang memisahkan uang benar-benar sesuai kebutuhannya, ada yang memisahkan uang makan saja, ada yang langsung membayarkan kebutuhan yang sudah direncanakan pada awalnya, dan ada juga mahasiswa yang benar-benar tidak menyendirikan uang mereka dalam tempat yang berbeda baik dalam cash

semua, atau semua masih dalam ATM mengambil hanya seperlunya saja.

adalah mahasiswa berkonsentrasi akuntansi tidak mengatur pengeluarannya sama sekali meskipun hanya sekedar pemikiran saja namun tidak sama sekali dilakukan, dengan alasan mereka tahu bahwa pengaturan tersebut prosesnya rumit, mereka merasa tidak percaya diri bahwa mereka mampu untuk menjalankan sesuai rencana, jumlah nominal yang dianggap masih sedikit sedangkan kebutuhan mereka masih sedikit, dan anggapan ketika membatasi setiap pengeluaran mereka dianggap pelit oleh orang lain. Mayoritas mahasiswa merencanakan pengeluaran pada awal periode hanya untuk kebutuhan yang sifatnya pasti baik itu rutin maupun tidak rutin, karena selain itu kebutuhan dianggap tidak dapat dipastikan dari awal.

Perencanaan sumber keuangan juga dilakukan mahasiswa dalam tahap ini. Mahasiswa memikirkan setiap kebutuhan yang harus dipenuhi dalam periode keuangan berikutnya, dan dari mana sumber uang yang digunakan. Hal ini dirasa akan membuat mahasiswa merasa nyaman dan tenang bahwa kebutuhan yang ada diluar kebutuhan rutin sudah memiliki anggaran sendiri untuk mewujudkan kebutuhan tersebut.

kebutuhan tidak terduga, hutang pembelian pulsa, dan hutang yang bersifat talangan. Hutang dengan motif berjaga-jaga dilakukan mahasiswa yang uang mereka sudah habis dan enggan untuk meminta tambahan pada orang tua mereka, hutang uang ini diperlakukan selayaknya hand cash. Kondisi kedua adalah hutang pembelian pulsa, mayoritas mahasiswa memilih berhutang pembelian pulsa karena memanfaatkan teman mereka yang berjualan pulsa sendiri, rasa malas untuk keluar rumah ke warung penjual pulsa, membutuhkan pulsa disaat yang tidak memungkinkan merupakan alasan untuk berhutang pulsa. Kondisi terakhir berhutang adalah ketika mahasiswa hendak membeli suatu barang namun uang yang dimiliki tidak cukup, misalnya uang yang dibawa tidak cukup untuk fotocopy mendadak, untuk sumbangan mendadak, untuk membeli barang yang kebetulan diinginkan saat itu juga responden memilih untuk meminjam uang. Ada mahasiswa yang memilih untuk berhutang ada juga mahasiswa yang memilih tidak berhutang, dua dari delapan belas mahasiswa memilih untuk tidak memiliki hutang sama sekali. Hal ini dikarenakan salah satu mahasiswa berkonsentrasi akuntansi memiliki anggapan bahwa ketika memiliki hutang merasa sulit untuk membayarnya dan merasa sayang untuk mengeluarkan uang sebagai pelunasan hutang padahal hutang tersebut untuk memenuhi kebutuhan mereka sendiri, mahasiswa kedua berasal dari konsentrasi non akuntansi dan berlatar belakang memiliki uang saku lebih setiap minggunya serta pencitraan diri sebagai anak dari orang tua yang mampu sehingga malu untuk memiliki hutang apa pun alasannya.

bonus. Pertama, mahasiswa memilih untuk mengonsumsikan uang bonus yang dimiliki. Mahasiswa sebagian besar memilih untuk membelanjakan uang bonus dengan kebutuhan yang berbeda, seperti membeli kebutuhan perempuan atau

make-up, asesoris perempuan ( tas, baju, celana, sepatu, dll ), makan, membeli bensin. Kedua, mahasiswa yang memiliki usaha sampingan memilih uang bonus mereka untuk tambahan modal usaha mereka jika nominalnya memungkinkan. Ketiga, mahasiswa memilih untuk menyimpan sebagai uang berjaga-jaga selayaknya uang simpanan mereka. Ketiga keputusan penggunaan uang bonus tersebut dipengaruhi oleh jumlah nominal uang bonus yang diterima dan kebutuhan yang belum terpenuhi, jika cenderung sedikit atau besar dan kebutuhan masih banyak mahasiswa memilih untuk membelanjakan uang bonus. Bila nominal uang bonus lumayan besar dan kebutuhan tidak terlalu banyak yang harus dipenuhi mereka memilih untuk menyimpan uang bonus. Kepemilikian uang bonus tidak dimiliki oleh semua mahasiswa , ada beberapa diantaranya selama kuliah tidak pernah menerima uang bonus, sekalipun itu pemberian orang tua atau orang lain. Mereka ingin belajar mengelola keuangan tanpa ada uang bonus dari sumber lain, dan ada mahasiswa yang selallu menolak pemberian tambahan karena merasa sudah bekerja dan uang pun untuk membantu orang tua jadi memilih untuk tidak menerima uang bonus.

yang meminta uang tambahan untuk memenuhi kebutuhan yang nominalnya tidak bisa dijangkau sendiri. Sepuluh dari delapan belas mahasiswa lima diantaranya mahasiswa akuntansi memilih untuk tidak meminta uang tambahan, dengan berbagai alasan. Mahasiswa yang memiliki penghasilan sendiri memilih untuk tidak sama sekali meminta uang saku tambahan pada orang tua, untuk mahasiswa yang penghasilannya sebagai uang sampingan dari uang saku mereka dan mahasiswa yang memiliki uang saku pemberian orang tua mempunyai tekat untuk berusaha semaksimal mungkin memenuhi kebutuhan mereka, semisalnya memang mengalami kekurangan mereka memilih untuk berhutang dari pada meminta kepada orang tua.

kemudahan untuk meminta uang tambahan kepada orang tua, rasa malas untuk melakukan evaluasi keuangan,dan satu mahasiswa akuntansi yang sangat mengerti tentang evaluasi dalam akuntansi tidak melakukan evaluasi karena mahasiswa tersebut tahu panjangnya, rumitnya proses evaluasi sehingga dia tidak melakukan evaluasi dan lebih tertarik untuk melakukannya ketika berada dalam suatu organisasi.

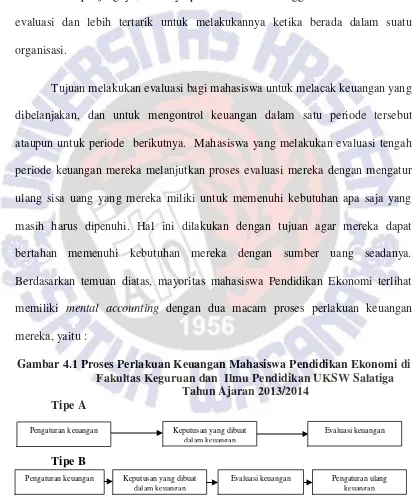

[image:13.595.98.516.208.708.2]Tujuan melakukan evaluasi bagi mahasiswa untuk melacak keuangan yang dibelanjakan, dan untuk mengontrol keuangan dalam satu periode tersebut ataupun untuk periode berikutnya. Mahasiswa yang melakukan evaluasi tengah periode keuangan mereka melanjutkan proses evaluasi mereka dengan mengatur ulang sisa uang yang mereka miliki untuk memenuhi kebutuhan apa saja yang masih harus dipenuhi. Hal ini dilakukan dengan tujuan agar mereka dapat bertahan memenuhi kebutuhan mereka dengan sumber uang seadanya. Berdasarkan temuan diatas, mayoritas mahasiswa Pendidikan Ekonomi terlihat memiliki mental accounting dengan dua macam proses perlakuan keuangan mereka, yaitu :

Gambar 4.1 Proses Perlakuan Keuangan Mahasiswa Pendidikan Ekonomi di Fakultas Keguruan dan Ilmu Pendidikan UKSW Salatiga

Tahun Ajaran 2013/2014 Tipe A

Tipe B

Sumber : Data Primer Penelitian Pengaturan keuangan Keputusan yang dibuat

dalam keuangan

Evaluasi keuangan Pengaturan ulang keuangan Pengaturan keuangan Keputusan yang dibuat

dalam keuangan

4.1.3. Hasil Pembelajaran Akuntansi Pada Mahasiswa Pendidikan Ekonomi Mental accounting secara tidak langsung merupakan wujud pembelajaran akuntansi pada mahasiswa. Akuntansi memiliki karakteristik cermat, rapi dan teliti, sedangkan mental accounting hanya dapat dilihat dari perilaku saja. Mental accountingpada mahasiswa Pendidikan Ekonomi terbentuk kurang optimal, baik untuk mahasiswa konsentrasi akuntansi dan non akuntansi. Mahasiswa konsentrasi non akuntansi merasa kurang optimal dalam mendapatkan matakuliah akuntansi dan keuangan, sehingga cenderung kurang termotivasi untuk mengaplikasikan atau mencoba mempraktekan pengetahuan akuntansi yang dimiliki kedalam kehidupan sehari-hari. Sebagian dari mahasiswa konsentrasi akuntansi justru telah mengetahui bagaimana proses pengelolaan keuangan dalam perusahaan, dan memiliki keinginan untuk mengaplikasikannya dalam pengelolaan keuangan pribadi, akan tetapi mahasiswa ini juga mengetahui kerumitan proses, jangka waktu yang dibutuhkan relatif lama, sehingga membuat mahasiswa dari yang awalnya melakukan menjadi tidak melakukan atau mahasiswa dari awal tidak melakukannya sama sekali.

akuntansi justru terdapat mahasiswa yang tidak melakukan pengaturan keuangan, tapi ada juga dari mereka sebagian besar mengatakan bahwa mengatur keuangan mereka berdasarkan pengetahuan akuntansi yang mereka dapatkan selama ini, bahkan karena pembelajaran akuntansi yang dilalui dalam jangka waktu yang lama telah membentuk karakter mereka.

masih menggantungkan uang saku dari orang tua, dan sedikit menyepelekan untuk urusah keuangan. Berbeda dengan mahasiswa yang jauh dari orang tua dan mahasiswa yang memiliki pekerjaan sendiri, mereka berusaha semaksimal mungkin agar tidak meminta uang tambahan pada orang tua. Menurut mereka keputusanni tidak mereka ambil dengan melihat apa yang ada pada pembelajaran akuntansi.

Beberapa mahasiswa tidak melakukan evaluasi keuangan, bagi mahasiswa non akuntansi merasa bahwa evaluasi keuangan tidak begitu dipahami selama mengikuti pembelajaran akuntansi, sedangkan mahasiswa akuntansi hanya satu orang yang tidak melakukan evaluasi sama sekali meskipun dengan cara yang sangat sederhana karena dia tidak memiliki cukup banyak waktu, dan sudah melakukan evaluasi dalam uang usaha yang dijalaninya, sehingga malas untuk mengevaluasi keuangan pribadinya.

4.2. Pembahasan

4.2.1. Mental Accounting Pada Mahasiswa Pendidikan Ekonomi

Pengaturan diperlukan dalam mengelola keuangan, baik dalam suatu organisasi maupun dalam individu. Pengetahuan pengelolaan keuangan yang tepat pada individu seseorang dikenal dengan mental accounting. “Mental accounting

is the set cognitif operation used by people to organize, evaluate, and make

decisions about financial activities.”4

Terdapat tiga kelompok akun dalam

4

menggunakan keuangan, “wealth is divided into three mental accounts – current income, current assets, and future income.”5

Berdasarkan hasil penelitian pada mahasiswa Pendidikan Ekonomi UKSW, mahasiswa melakukan pembagian atas uang yang dimiliki kedalam tiga jenis akun kekayaan, meskipun rincian akun kebutuhan masing-masing mahasiswa berbeda. Mental accounting mahasiswa Pendidikan ekonomi dilihat dengan proses perlakuan keuangan mereka mulai dari organize, make decision,

dan evaluate. Dalam organize seseorang dituntut untuk mengkode dan mengkategorisasikan keuangan mereka sesuai kebutuhan yang ada. “Mental

accounting refers to a process of coding, categorizing, and evaluating (primarily

financial) outcomes.”6

Mahasiswa Pendidikan ekonomi sebagian besar baik dari non akuntansi dan akuntansi telah melakukan pengkodean dan pengkategorisasian uang yang mereka miliki dengan cara yang sederhana. Tahap yang dapat digunakan sebagai amatan mental accounting seseorang adalah make decision. Sebagai mahasiswa yang telah mempelajari dasar akuntansi dan keuangan, selayaknya menentukan keputusan yang menguntungkan bagi mereka. Membuat keputusan yang tepat akan membuat seseorang mencapai tujuan keuangannya yakni financial succes dan financial independence. Sebagian besar mahasiswa Pendidikan Ekonomi baik dari akuntansi maupun non akuntansi masih meminta uang tambahan dan memiliki hutang diluar uang pendapatan mereka, dan sebagian besar mahasiswa dari non akuntansi memutuskan untuk mengonsumsi uang bonus yang didapatkan dan sebagaian besar mahasiswa akuntansi memilih untuk

5

menyimpan uang bonus mereka. Dengan demikian mahasiswa Pendidikan Ekonomi tidak akan mencapai tujuan keuangan seorang individu, financial succes

dimana seorang individu mampu menghasilkan keuntungan maksimum dari sumber yang minimum, keuntungan masing-masing individu berbeda ukurannya, mahasiswa Pendidikan Ekonomi dengan pilihan masing-masing dalam menggunakan uang bonus mereka dianggap sebagai keuntungan mereka, mengkonsumsikan (Current Income) adalah keuntungan mendapatkan barang yang diinginkan dengan menggunakan uang bonus yang tidak terduga, menginvestasikan (Future Income) adalah usaha untuk mendapatkan keuntungan (feedback) lebih dari nominal semula, menyimpan (Current assets) juga merupakan keuntungan memenuhi kebutuhan yang tidak terpikirkan sumber uangnya dari mana. Tujuan yang kedua adalah financial independence dimana menjadikan sumber daya yang dimiliki cukup untuk jadi mandiri, sebagian besar mahasiswa Pendidikan Ekonomi non akuntansi dan akuntansi masih bergantung dengan sumber uang diluar uang yang tengah dimiliki.

Pada mahasiswa Pendidikan Ekonomi terdapat mahasiswa yang merasa cukup dengan melakukan organize dan make decision pada keuangannya tanpa melakukan evaluate, namun ada pula mahasiswa yang melakukan ketiga proses tersebut. Mahasiswa mengelola keuangannya hingga pada tahap evaluate

wawancara dengan mahasiswa, kebutuhan yang ditentukan dalam tahap re-organize dapat berasal dari seleksi ulang kebutuhan pada awal periode yang sudah ditentukan, bisa juga menentukan dari awal kembali dengan mencocokan sumber uang yang dimiliki dengan kebutuhan yang masih harus dipenuhi dan jangka waktu periode keuangan yang tersisa.

4.2.2. Hasil Pembelajaran Akuntansi Pada Mahasiswa Pendidikan Ekonomi

Salah satu tujuan pembelajaran akuntansi pada mahasiswa adalah untuk memberikan pengetahuan mahasiswa dalam mengelola keuangan baik dalam organisasi atau perusahaan dan dalam keuangan individu. Dalam akuntansi terdapat tiga karakter yang terkandung pada setiap proses akuntansi yakni cermat, rapi dan teliti. Cermat dan rapi telah terllihat pada perilaku mahasiswa Pendidikan Ekonomi ketika melakukan tindakan organize dan make Decision. Akan tetapi karaktersitik rapi tidak ditemukan dalam tindakan organize maupun evaluate

untuk melihat mental accounting seseorang.