9 BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Market Capitalization

Yasmin dan Yusuf (2008) menyebutkan bahwa Market Capitalization (biasa disebut sebagai Market Cap) adalah sebuah

pengukuran terhadap ukuran perusahaan. Market Cap mengacu pada nilai perusahaan yang didapat dari jumlah saham yang beredar (outstanding stock) dikali dengan harga saham saat ini (current stock price). Secara

singkat, Market Cap dapat diartikan sebagai harga yang harus dibayar seseorang untuk menjadi pemilik saham terbesar dari suatu perusahaan. Ukuran perusahaan merupakan penentu dasar (basic determinant) dari alokasi asset (asset allocation) dan risk-return parameter untuk saham dan reksa dana saham. Istilah Market Cap berbeda dengan “Kapitalisasi (Capitalization)”, yang merupakan istilah laporan keuangan yang mengacu pada jumlah ekuitas pemegang saham perusahaan ditambah hutang jangka panjang.

10

1. Mega Cap

Merupakan perusahaan-perusahaan yang memiliki market cap senilai $ 200 Milliar atau lebih

2. Big/Large Cap

Merupakan perusahaan-perusahaan yang memiliki market cap yang bernilai antara $10 - $200 Milliar

3. Mid Cap

Merupakan perusahaan-perusahaan yang memiliki market cap yang bernilai antara $2 - $10 Milliar

4. Small Cap

Merupakan perusahaan-perusahaan yang memilki market cap yang bernilai antara $300 Juta - $2 Milliar

5. Micro Cap

Merupakan perusahaan-perusahaan yang memiliki market cap yang bernilai antara $50 - $300 Juta

6. Nano Cap

Merupakan perusahaan-perusahaan yang memiliki market cap senilai kurang dari $50 Juta

11 1. Saham Unggulan atau Papan Atas (Blue Chip – big cap)

Saham yang termasuk kategori ini adalah saham berkapitalisasi pasar diatas Rp. 40 triliun.

2. Saham Lapis Kedua (Second Layer – medium cap)

Kapitalisasi pasar perusahaan-perusahaan ini antara Rp. 1 triliun sampai Rp. 40 triliun.

3. Saham Lapis Ketiga (Third Layer – small cap)

Saham-saham jenis ini memiliki likuiditas dan kapitalisasi pasar yang amat kecil, yaitu dibawah Rp. 1 triliun.

Little (2014) menjelaskan bahwa pasar saham dan para investor memperlakukan perusahaan secara berbeda, tergantung kepada ukuran perusahaan tersebut.Market Cap digunakan sebagai sarana yang paling mudah untuk membandingkan antara satu perusahaan dengan perusahaan lain. Lebih lanjut, Little (2014) juga menjelaskan bahwa Market Cap merupakan sebuah konsep yang mudah untuk dipahami. Market Cap merupakan jawaban dari pertanyaan : Berapa yang harus kita bayar untuk membeli semua outstanding shares dari suatu perusahaan. Pentingnya Market Cap ini dalam pengambilan keputusan oleh investor dapat terlihat

12 berinvestasi. Tidak sedikit pula investor yang memilih untuk menyebarkan uangnya ke dalam berbagai perusahaan dengan Market Cap yang beragam (Yasmin dan Yusuf, 2008)

Yasmin dan Yusuf (2008) menyebutkan bahwa untuk menghitung Market Cap, digunakan rumus berikut :

Market Cap = Company's Shares Outstanding × Current Market Price

2.1.2 Working Capital Turnover

2.1.2.1Pengertian Modal kerja

Supadmini dan Darmawati (2008) menyatakan bahwa terdapat beberapa definisi modal kerja yang lazim digunakan, yaitu:

1. Modal kerja adalah kelebihan aktiva lancar terhadap utang lancar. Kelebihan ini disebut modal kerja bersih (Net Working Capital). Kelebihan ini merupakan jumlah aktiva

13 2. Modal kerja adalah jumlah aktiva lancar. Jumlah ini

merupakan modal kerja bruto (gross working capital). Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dan unsur-unsur aktiva lancar, misalnya kas, surat-surat berharga, piutang, dan persedian. 3. Modal kerja adalah jumlah dana yang digunakan selama

periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (Current Income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Definisi ini berdasarkan konsep fungsional, yaitu fungsi dana tersebut dalam menghasilkan pendapatan.

2.1.2.2Pentingnya Modal Kerja dan Sumber Daya

14 Kelebihan modal kerja, khususnya dalam bentuk kas dan surat-surat berharga, tidak menguntungkan, karena hal ini berarti laba tersebut tidak digunakan secara produktif. Dana yang menganggur, pendapatan yang rendah, investasi pada proyek-proyek yang tidak diinginkan, atau fasilitas pabrik dan perlengkapannya yang tidak perlu, semuanya merupakan operasi perusahaan yang tidak efisien (Supadmini dan Darmawati ,2008).

Menurut Nuzula (2010), Modal kerja menurut jenisnya dapat dibedakan menjadi dua golongan, yakni sebagai berikut : 1. Modal Kerja Permanent (Permanent Working Capital)

Modal kerja ini harus selalu ada pada perusahaan agar dapat berfungsi dengan baik.

2. Modal Kerja Variabel (Variable Working Capital) Modal kerja ini jumlahnya berubah-ubah sesuai dengan perubahan keadaan dalam satu periode. Untuk itu, dikenal dengan istilah modal kerja seasonal dan darurat.

2.1.2.3Manajemen Modal Kerja (Working Capital Management)

15 Current Asset adalah sumber penerimaan kas, sementara Current

Liabilities adalah sumber pengeluaran kas. Lebih lanjut, Makori

dan Jagongo (2013) menjelaskan bahwa working capital management adalah kemampuan untuk mengendalikan current asset dan current liabilities secara efektif dan efisien dalam rangka

memaksimumkan pengembalian (return) dari aset-asetnya, dan meminimumkan pembayaran kewajibannya.

2.1.2.4Perputaran Modal Kerja (Working Capital Turnover) Marshady et al (2014) mengatakan bahwa rasio ini menunjukkan banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja yang tersedia. Perputaran modal kerja yang rendah menunjukkan adanya kelebihan modal kerja yang mungkin disebabkan perputaran persediaan dan piutang yang tidak baik, atau adanya saldo kas yang terlalu besar.Secara umum, nilai working capital turnover ratio yang tinggi mengindikasikan bahwa perusahaan mengelola working capital nya secara efisien.Biarpun nilai rasio yang tinggi lebih

16 Menurut Brigham &Houston (2007), untuk menghitung Working Capital Turnover Ratio digunakan rumus :

Working Capital Turnover Ratio = 𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆𝑆 𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊 𝐶𝐶𝑆𝑆𝐶𝐶𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆

Working capital = Current Asset – Current Liabilities

2.1.3 Economic Value Added

O’Byrne (1996) menyebutkan bahwa Economic Value Added (EVA), yang merupakan Net Operating Profit After Tax (NOPAT) dikurangi dengan biaya untuk seluruh modal yang di investasikan pada kegiatan usaha, memberikan pengukuran kinerja operasi dan valuation multiples yang kita perlukan untuk menghubungkan teori dengan praktek.

Puspitawati (2011) juga menjelaskan bahwa EVA mengukur perbedaan, dalam perspektif keuangan, antara pengembalian atas modal perusahaan dan biaya modal.Metode ini digunakan terutama disebabkan terdapat beberapa kelemahan-kelemahan dan ketidakpastian dalam pengukuran kinerja tradisional, sehingga dikembangkanlah EVA sebagai konsep baru dalam pengukuran kinerja.EVA merupakan suatu perangkat finansial untuk mengukur keuntungan nyata operasi perusahaan (Singgih, 2012).

17 model Return on Investment (ROI) atau Return on Equity (ROE) hanya berhenti pada laba (return) yang diraih, sedangkan EVA mengurangi laba dengan biaya modal, sehingga manajemen perusahaan dituntut untuk mampu memilih investasi dengan tingkat pengembalian yang optimum namun memiliki tingkat resiko minimum. Berdasarkan hal ini, maka dapat diyakini bahwa perusahaan yang memiliki nilai EVA yang tinggi, merupakan perusahaan yang dapat dipercaya oleh investor.

Lebih lanjut, O’Byrne (1996) menyebutkan bahwa parameter yang digunakan untuk mengetahui ada tidaknya proses penciptaan nilai suatu perusahaan adalah sebagai berikut :

1. Jika Economic Value Added (EVA) > 0, yaitu niai Economic Value Added (EVA) positif, menunjukkan telah terjadi proses

nilai tambah pada perusahaan.

2. Jika Economic Value Added (EVA) = 0, yaitu nilai Economic Value Added (EVA) menunjukkan posisi impas atau break event

point, berarti tidak ada nilai tambah ekonomis, tetapi perusahaan mampu membayarkan semua kewajibannya kepada para penyandang dana atau kreditur.

3. Jika Economic Value Added (EVA) < 0, yaitu nilai Economic Value Added (EVA) negatif, yang menunjukkan tidak terjadi

18 Menurut Brigham &Houston (2007), untuk menghitung Economic Value Added (EVA), diperlukan lima tahapan, yaitu sebagai berikut :

1. Menghitung Net Operating Profit After Tax (NOPAT) NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash bookkeeping entries seperti biaya penyusutan (Horne and Wachowicz, 2008)

𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁=𝐸𝐸𝐸𝐸𝐸𝐸𝑁𝑁 (1− 𝑁𝑁)

2. Menghitung Invested Capital

Invested Capital adalah jumlah ekuitas pemegang saham, seluruh

hutang jangka pendek dan jangka panjang yang menanggung bunga hutang, dan kewajiban jangka panjang lainnya (Horne and Wachowicz, 2008).

𝐸𝐸𝐶𝐶=𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊 & 𝐸𝐸𝑊𝑊𝐸𝐸𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆 − 𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊𝐽𝐽𝑊𝑊.𝑁𝑁𝑆𝑆𝑊𝑊𝑃𝑃𝑆𝑆𝑊𝑊

3. Menghitung Biaya Modal Rata-Rata Tertimbang

WACC adalah jumlah biaya dari setiap komponen modal hutang jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar (Horne and Wachowicz, 2008).

19 Dengan cara:

• Menghitung Tingkat Modal dari Hutang (D)

𝑁𝑁𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑆𝑆𝐶𝐶𝐻𝐻𝐸𝐸𝐶𝐶𝑆𝑆𝑊𝑊𝑊𝑊 (𝐷𝐷) = 𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊

𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊𝑃𝑃𝑆𝑆𝑊𝑊𝐸𝐸𝑊𝑊𝐸𝐸𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆 × 100 %

• Menghitung Biaya Hutang Jangka Pendek (rd)

𝐶𝐶𝑊𝑊𝑆𝑆𝐶𝐶𝑊𝑊𝑜𝑜𝐷𝐷𝑆𝑆𝐾𝐾𝐶𝐶 (𝑊𝑊𝑃𝑃) = 𝐸𝐸𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊𝐸𝐸𝐸𝐸𝑊𝑊𝑊𝑊𝑆𝑆

𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊 × 100%

• Menentukan Tingkat Pajak Penghasilan (T)

𝑁𝑁𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑆𝑆𝐶𝐶𝑁𝑁𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊 (𝑁𝑁) = 𝐸𝐸𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊𝑁𝑁𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊

𝐿𝐿𝑆𝑆𝐾𝐾𝑆𝑆𝐸𝐸𝑆𝑆𝑊𝑊𝑆𝑆𝑊𝑊ℎ𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝑆𝑆𝐸𝐸𝑆𝑆𝑁𝑁𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊 × 100 %

• Menghitung Tingkat Modal dari Ekuitas (E)

𝑁𝑁𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑊𝑆𝑆𝐶𝐶𝑀𝑀𝑊𝑊𝑃𝑃𝑆𝑆𝑆𝑆 (𝐸𝐸) = 𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐸𝐸𝑊𝑊𝐸𝐸𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆

𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑆𝑆𝐾𝐾𝑊𝑊𝐾𝐾𝑆𝑆𝑊𝑊𝑃𝑃𝑆𝑆𝑊𝑊𝐸𝐸𝑊𝑊𝐸𝐸𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆 × 100 %

• Menghitung Biaya Modal (re)

𝐶𝐶𝑊𝑊𝑆𝑆𝐶𝐶𝑊𝑊𝑜𝑜𝐸𝐸𝐸𝐸𝐸𝐸𝑊𝑊𝐶𝐶𝐸𝐸 (𝑊𝑊𝑆𝑆) = 𝐿𝐿𝑆𝑆𝐾𝐾𝑆𝑆𝐸𝐸𝑆𝑆𝑊𝑊𝑆𝑆𝑊𝑊ℎ𝑆𝑆𝑆𝑆𝐶𝐶𝑆𝑆𝑆𝑆𝑆𝑆ℎ𝑁𝑁𝑆𝑆𝐾𝐾𝑆𝑆𝑊𝑊

𝑁𝑁𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐸𝐸𝑊𝑊𝐸𝐸𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆 × 100 %

4. Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk

mengganti para investor atas resiko usaha dari modal yang ditanamkan (Horne and Wachowicz, 2008).

20 5. Menghitung Economic Value Added (EVA)

Economic Value Added (EVA) adalah laba yang tersisa setelah

dikurangi biaya modal yang diinvestasikan untuk menghasilkan laba tersebut (Horne and Wachowicz, 2008).

𝐸𝐸𝐸𝐸𝑁𝑁= 𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁𝑁 − 𝐶𝐶𝑆𝑆𝐶𝐶𝑊𝑊𝐶𝐶𝑆𝑆𝑆𝑆𝐶𝐶ℎ𝑆𝑆𝑊𝑊𝑊𝑊𝑆𝑆𝑆𝑆

2.1.4 Market Value Added

Menurut Winarto (2010), MVA adalah market value (total nilai pasar) semua saham dan hutang perusahaan, yang berarti jumlah yang diperoleh investor jika semua investasinya berupa saham dan obligasi dijual ke pasar finansial dikurangi total modal yang diinvestasikan (berupa ekuitas, laba ditahan, hutang lewat pasar modal dan hutang terhadap bank). Secara singkat, MVA merupakan selisih antara nilai pasar perusahaan saat ini dengan modal kesuluruhan yang diinvestasikan ke dalam perusahaan (termasuk shareholders dan bondholders).O’Byrne (1996) menyebutkan bahwa tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham, yang dilakukan dengan memaksimumkan MVA. Tujuan ini jelas menguntungkan investor, tetapi juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, sehingga menguntungkan perekonomian perusahaan itu sendiri

21 telah diciptakan.Sebaliknya, jika nilai pasar perusahaan lebih kecil daripada modal yang diinvestasikan, berarti kekayaan telah dimusnahkan, disebut juga sebagai MVA-Negatif. MVA dapat menjadi sumber referensi yang lebih baik bagi pemegang saham dalam mempertimbangkan apakah perusahaan dapat memberikan profit atau loss atas modal yang telah diinvestasikannya (Winarto, 2010).

Brigham &Houston (2007) mengatakan bahwa MVA diukur dengan mengurangi nilai pasar saat ini dengan modal yang diinvestasikan oleh investor, sehingga dapat dirumuskan sebagai berikut :

MVA = Company's market Value - Invested Capital by Investors

atau

MVA = Market Value of Equity – Book Value of Equity

2.2Tinjauan Penelitian Terdahulu

22 Mahendra (2009) meneliti pengaruh intellectual capital terhadap Market Capitalization.Penelitian ini menggunakan Capital Employed, Human

Capital, dan Structural Capital sebagai variabel independen, sedangkan

untuk variabel dependen digunakan Market Capitalization. Hasil penelitian ini menunjukkan bahwa Capital Employed dan Structural Capital berpengaruh positif dan tidak signifikan terhadap Market Capitalization, sedangkan Human Capital berpengaruh negatif dan tidak signifikan terhadap Market Capitalization.

Lockridge, et al (2009) meneliti hubungan antara Fixed Asset

Liquidation Value dengan Market Capitalization.Variabel independen yang

digunakan dalam penelitian ini adalah Liquidation Value, yang diukur dengan menggunakan Liquidation Value of the firm scaled by firm earnings (LV/E).Variabel dependennya Market Capitalization, yang diukur dengan menggunakan Market value of the firm scaled by firm earnings (MV/E).Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang kuat antara Liquidation Value dengan Market Capitalization.

Khrawish, et al (2010), meneliti hubungan antara Stock Market

Capitalization Rate dengan Interest Rate. Variabel independen dalam

penelitian ini adalah Interest Rate, yang diukur dengan menggunakan

Government Development Stock Rate dan Government Prevailing Interest

Rate.Variabel dependennya adalah Stock Market Capitalization Rate. Hasil

23

Capitalization Rate, sedangkan Government Development Stock Rate

berpengaruh secara negatif terhadap Stock Market Capitalization Rate.

Furi (2011) meneliti pengaruh antara Rasio Profitabilitas, Likuiditas, Price Earning Ratio (PER) Dan Leverage Keuangan Terhadap Kapitalisasi Pasar.Penelitian ini menggunakan perusahaan-perusahaan manufaktur yang terdaftar pada Bursa Efek Indonesia sebagai populasinya.Hasil dari penelitian adalah behwa ROA, ROE, NPM, OPM, CR, PER, DTA, dan DER berpengaruh secara signifikan terhadap Kapitalisasi Pasar.

Rahman (2013) meneliti pengaruh Return on Asset (ROA), Return on Equity (ROE), dan Economic Value Added (EVA) terhadap return saham serta kapitalisasi pasar. Populasi penelitian tersebut adalah perusahaan manufaktur yang terdaftar di BEI. Hasil dari penelitian tersebut menyatakan bahwa ROA, ROE, dan EVA secara simultan dan parsial tidak berpengaruh terhadap return saham perusahaan. Penelitian tersebut juga memberikan hasil berupa ROA, ROE, dan EVA secara simultan berpengaruh terhadap kapitalisasi pasar.

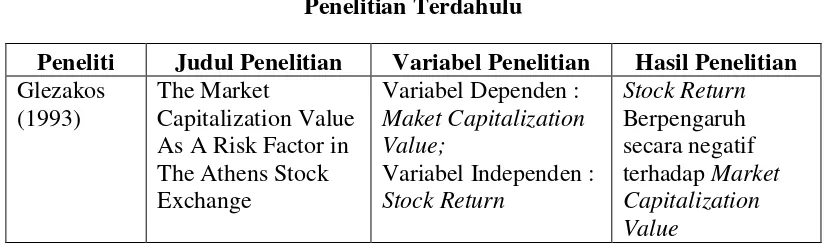

Secara ringkas, penelitian-penelitian terdahulu yang telah disebut diatas dapat dilihat pada tabel 2.1 berikut :

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian Glezakos

(1993)

The Market

Capitalization Value As A Risk Factor in The Athens Stock Exchange

24

Manufaktur di BEI 2006

Variabel Dependen : Market Capitalization; Variabel Independen : Capital Employed; negatif dan tidak signifikan terhadap Value And Market Capitalization

Variabel Dependen : Market value of the firm scaled by firm

earnings (MV/E); Variabel Independen :

Liquidation Value of the firm scaled by firm earnings (LV/E)

Liquidation Value memiliki hubungan yang kuat terhadap Market and Interest Rate : Evidence from Jordan

Variabel Dependen : Stock Market

25 Earning Ratio (PER) Dan Leverage Keuangan Terhadap Kapitalisasi Pasar Pada Perusahaan Manufaktur Di BEI

Variabel Dependen : Kapitalisasi Pasar; Variabel Independen : Return on Asset ; Return on Equity; Net Profit Margin;

Operating Profit Margin; Current Ratio; Price Earning Ratio; Debt to Total Asset; Debt to Equity

ROA, ROE, NPM, Terdaftar di BEI

Variabel Dependen : Return Saham; Kapitalisasi Pasar; Variabel Independen : Return on Asset; Return on Equity; Economic Value

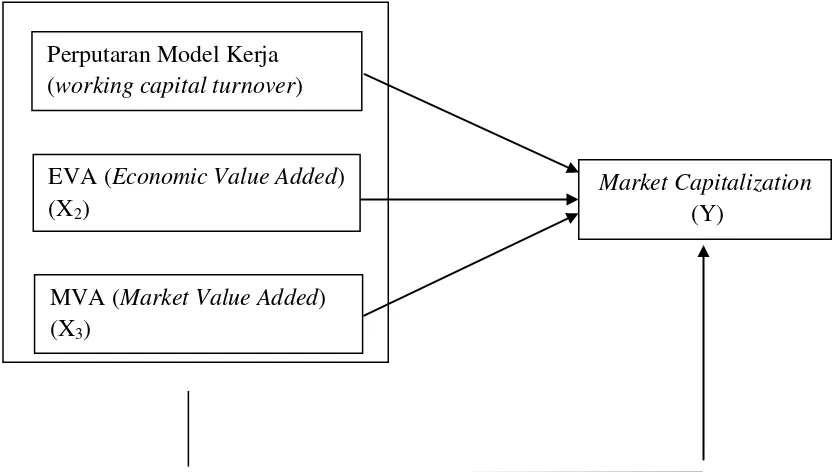

2.3Kerangka Konseptual dan Hipotesis 2.3.1 Kerangka Konseptual

26 1.

Gambar 2.1 Kerangka Konseptual

Working Capital (Modal Kerja) merupakan suatu indikator

efisiensi dan kesehatan keuangan jangka pendek perusahaan.Jika aset lancer suatu perusahaan lebih kecil daripada kewajiban lancarnya, maka perusahaan tersebut dapat mengalami kesulitan dalam memenuhi kewajibannya kepada kreditor.Working capital turnover memberikan gambaran mengenai seberapa efektif perusahaan dalam menggunakan working capital (modal kerja) nya untuk mendapatkan sales (penjualan).Perusahaan menggunakan modal kerja untuk mendanai kegiatan-kegiatan operasional.Kegiatan-kegiatan operasional ini kemudian diolah sedemikan rupa untuk menghasilkan pendapatan bagi EVA (Economic Value Added)

(X2)

MVA (Market Value Added) (X3)

Market Capitalization (Y)

27 perusahaan.Working capital turnover digunakan untuk menunjukkan hubungan/perbandingan antara uang yang digunakan untuk mendanai operasi, dan penjualan yang dihasilkan oleh kegiatan operasi tersebut.Oleh Karena itu, semakin besar nilai working capital turnover, artinya pendapatan perusahaan lebih besar daripada uang yang digunakan untuk menghasilkan pendapatan tersebut.

Economic Value Added (EVA) merupakan suatu metrik kinerja

(performance metric) dari suatu perusahaan.Performance metric menggambarkan hal-hal yang masih dalam kendali perusahaan. Kelebihan EVA dibandingkan indikator kinerja perusahaan yang lain yaitu EVA menyertakan penciptaan nilai perusahaan pada perhitungannya. Hal ini dicapai dengan cara mengurangi biaya modal dari laba operasi perusahaan. Semakin tinggi nilai EVA, artinya semakin tinggi nilai yang diperoleh investor dari perusahaan tersebut.Namun sebagaimana indikator kinerja lainnya, perubahan EVA per periode lebih penting daripada nilai EVA itu sendiri.

Market Value Added (MVA) merupakan metrik kekayaan (wealth

metric) dari suatu perusahaan. Wealth Metric menggambarkan hal-hal

28 diinvestasikan oleh investor (invested capital). MVA memberikan gambaran seberapa besar kelebihan harga yang diberikan oleh investor terhadap saham suatu perusahaan. Semakin tinggi nilai MVA, berarti semakin investor yakin bahwa perusahaan tersebut telah dan akan berhasil dalam menjalankan kegiatan usahanya. Sebaliknya semakin kecil nilai MVA, menunjukkan bahwa investor memiliki keraguan mengenai kemampuan perusahaan dalam menjalankan usahanya.

2.3.2 Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2011: 41).Hubungan antara kesehatan perusahaan dengan Market Cap terletak pada kepercayaan investor atas suatu perusahaan.Kesehatan perusahaan yang digambarkan melalui Working Capital Turnover berhubungan erat dengan going concern

perusahaan tersebut. Jika suatu perusahaan dapat menjamin going concern nya, dapat diyakini bahwa investor pun akan lebih percaya untuk

berinvestasi pada perusahaan itu. Semakin banyak yang berinvestasi pada suatu perusahaan, maka semakin besar ukuran perusahaan tersebut, sehingga bisa disimpulkan bahwa kesehatan perusahaan dapat mempengaruhi Market Cap.

29 banyak pula outstanding shares perusahaan tersebut. Sehingga dapat disimpulkan bahwa EVA dapat mempengaruhi outstanding shares.Untuk mendapatkan nilai Market Cap sebagai suatu penilaian ukuran perusahaan, diperlukan jumlah outsanding shares dan market price perusahaan tersebut. Atas dasar inilah dapat dipercaya bahwa EVA yang memberikan pengaruh terhadap outstanding shares juga dapat memberikan pengaruh terhadap Market Cap.

Jika terjadi MVA-Positif, maka berarti market value perusahaan mengalami kenaikan.Kenaikan market value perusahaan juga berarti kenaikan market price perusahaan tersebut.Sehingga dapat disimpulkan bahwa perusahaan dengan market value yang tinggi, memiliki market price yang tinggi pula. Ukuran perusahaan (Market Cap) didapat dengan

menggunakan outstanding shares dan harga saham. Berdasarkan hal ini, maka dapat diyakini bahwa MVA dapat memberikan pengaruh terhadap Market Cap.

Berdasarkan dengan rumusan masalah dan kerangka penelitian yang telah disebutkan sebelumnya, maka hipotesis dari penelitian ini adalah sebagai berikut :

H1 : Working Capital Turnover, Economic Value Added, dan

Market Value Added berpengaruh secara simultan dan parsial