PENGARUH ARUS KAS OPERASI, ARUS KAS INVESTASI, ARUS

KAS PENDANAAN DAN LABA BERSIH TERHADAP RETURN

SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Anif Sarifudin dan Sodikin Manaf ( STIE Dharmaputra Semarang )

ABSTRACT

This study aims to analyze the effect of cash flow and net income on stock returns on manufacturing companies listed on the Indonesian stock exchange. The population used in this study is the population in this study is a manufacturing company listed on the Indonesia Stock Exchange in 2012 until 2014. The sampling technique base on purposive sampling method, the number of eligible samples is 42 companies with 3 years period (2012-2014), the sample is 126 samples.Analyzer used is multiple linear regression. The results showed that operating cash flow has no significant effect on stock returns. Investment cash flows have a significant positive effect on stock returns. Fund cash flows have significant positive effect on stock returns. Net income has no significant effect on stock return.

Keywords: operating cash flow, investment cash flow, funding cash flow, net profit and stock return

ABSTRAK

Penelitian ini bertujuan menganalisis pengaruh arus kas dan laba bersih terhadap return saham pada usaha manufaktur yang tercatat di Bursa Efek Indonesia. Populasinya adalah usaha manufaktur yang tercatat di Bursa Efek Indonesia periode 2012-2014. Sampel berdasarkan purposive dan diperoleh 42 usaha dengan waktu 2012-2014, sehingga terdapat 126 sampel. Metode analisis yang digunakan regresi linier berganda. Hasil penelitian menunjukkan bahwa arus kas operasi tidak berpengaruh terhadap return saham. Arus kas investasi berpengaruh positif signifikan terhadap return saham. Arus kas pendanaan berpengaruh positif signifikan terhadap return saham. Laba bersih tidak berpengaruh terhadapreturnsaham.

Kata kunci: arus kas operasi, arus kas investasi, arus kas pendanaan, laba bersih danreturnsaham

A. Pendahuluan.

Perdagangan surat berharga merupakan cara untuk menarik dana masyarakat dalam hal ini investor untuk mengembangkan perekonomian dimana dana tersebut adalah modal yang dibutuhkan perusahaan untuk memperluas usahanya. Dengan dijualnya saham pasar modal berarti masyarakat diberi kesempatan untuk memiliki dan mendapatkan keuntungan. Dengan kata lain pasar modal dapat membantu pendapatan masyakarat. Motif dari perusahaan yang menjual sahamnya untuk memperoleh dana yang akan digunakan dalam pengembangan usahanya dan bagi pemodal adalah untuk mendapatkan

penghasilan dari modalnya (Arista dan Astohar, 2012).

Return saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan investasi karena return saham menunjukkan prestasi emiten, pergerakan return saham searah dengan kinerjaemiten.

Apabila emiten mempunyai prestasi yang semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin besar. Pada kondisi yang demikian, return saham emiten yang bersangkutan cenderung naik.

kali dikatakan memaksimumkan nilai perusahaan juga berarti memaksimumkan kekayaan pemegang saham. Dengan semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut dan sebaliknya. Oleh karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan harga sahamnya. Harga yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila return saham terlalu tinggi mengurangi kemampuan investor untuk membeli sehingga menimbulkan return saham sulit untuk meningkat lagi. Dengan

perubahan posisi keuangan hal ini akan mempengaruhi return saham perusahaan. Laporan keuangan dirancang untuk membatu para pemakai laporan untuk mengidentifikasi hubungan variabel-variabel dari laporan keuangan (Arista dan Astohar, 2012).

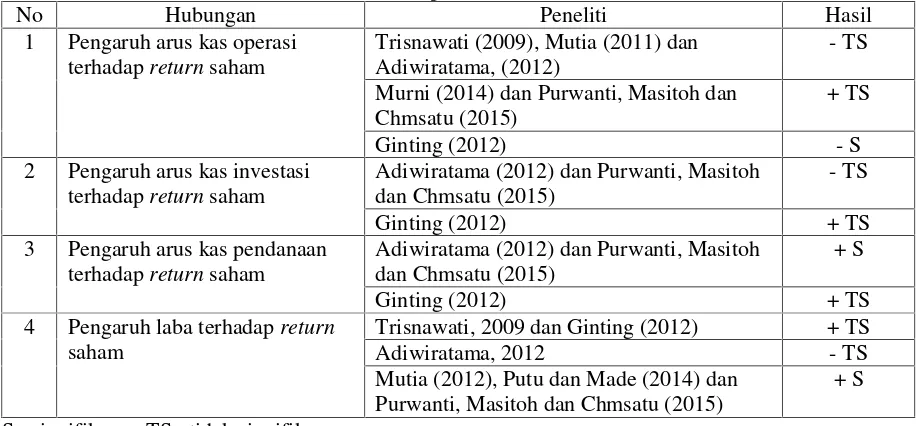

Hasil penelitian terdahulu belum meberikan hasil yang konsisten mengenai pengaruh arus kas operasi, arus kas investasi, arus kas pendanaan dan laba terhadap return saham usaha yang tercata di Bursa Efek Indonesia seperti pada tabel 1.

Tabel 1: Hasil Gap Penelitian Terdahulu

No Hubungan Peneliti Hasil

1 Pengaruh arus kas operasi terhadapreturnsaham

Trisnawati (2009), Mutia (2011) dan Adiwiratama, (2012)

- TS

Murni (2014) dan Purwanti, Masitoh dan Chmsatu (2015)

+ TS

Ginting (2012) - S

2 Pengaruh arus kas investasi terhadapreturnsaham

Adiwiratama (2012) dan Purwanti, Masitoh dan Chmsatu (2015)

- TS

Ginting (2012) + TS

3 Pengaruh arus kas pendanaan terhadapreturnsaham

Adiwiratama (2012) dan Purwanti, Masitoh dan Chmsatu (2015)

+ S

Ginting (2012) + TS

4 Pengaruh laba terhadapreturn

saham

Trisnawati, 2009 dan Ginting (2012) + TS

Adiwiratama, 2012 - TS

Mutia (2012), Putu dan Made (2014) dan Purwanti, Masitoh dan Chmsatu (2015)

+ S

S : signifikan TS : tidak signifikan

Berdasarkan uraian di atas, maka menarik untuk dikaji kembali pengaruh arus kas dan laba terhadap return saham dalam skope jenis usaha yang lebih luas yaitu manufaktur yang tercatat di Bursa Efek Indonesia.

B. Tinjauan Pustaka dan Penyusunan Hipotesis

1. TeoriSignal

Teori signal menjelaskan tentang bagaimana para investor memiliki informasi yang sama tentang prospek perusahaan sebagai manajer perusahaan ini disebut informasi asimetris. Namum dalam kenyataannya manajer sering memiliki informasi lebih baik dari investor luar. Hal ini disebut informasi asimetris, dan ini memiliki dampak penting pada struktur

modal yang optimal (Brigham dan Houston, 2005). Signaling theory juga menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan infomasi laporan keuangan pada pihak internal. Dorongan perusahaan untuk memberikan informasi tersebut adalah karena terdapat asimetri informasi antara perusahaan dan pihak investor karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang dibanding pihak luar atau investor dan kreditor (Minar, 2009).

ataupun pihak yang berkepentingan. Sinyal yang diberikan dapat juga dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. (Brigham dan Houston, 2005)

Menurut teori sinyal kegiatan perusahaan memberikan informasi kepada investor tentang prospek return masa depan yang substansial. Informasi sebagai sinyal yang diumumkan pihak manajemen kepada publik bahwa perusahaan memiliki prospek bagus dimasa depan (Yeye, 2006). Marwata (2011) menyatakan bahwa return

yang meningkat akan diprediksi dan memberikan sinyal tentang laba jangka pendek dan jangka panjang dan analisa yang mengungkap sinyal tersebut digunakan untuk memprediksi peningkatan earning jangka panjang.

Teori sinyal ini membahas bagaimana seharusnya sinyal-sinyal keberhasilan atau kegagalan managemen (agent) disampaikan kepada pemilik modal (principle). Penyampaian laporan keuangan dapat dianggap sebagai sinyal, yang berarti bahwa apakah agen telah berbuat sesuai dengan kontrak atau belum. Teori sinyal juga memprediksikan bahwa pengumuman efek pada return saham dan kenaikan deviden adalah positif (Marwata,2011).

2. Analisis Fundamental

Secara umum terdapat dua pendekatan yang sering digunakan oleh investor untuk menganalisis dan menilai saham di pasar modal, yaitu analisis fundamental dan analisis teknikal (Boedi, 2005). Analisis fundamental adalah studi tentang ekonomi, industri, dan kondisi perusahaan untuk memperhitungkan nilai perusahaan. Analisa fundamental menitik beratkan pada data-data kunci dalam laporan keuangan perusahaan untuk

memperhitungkan apakah return saham sudah diapresiasi secara akurat. Tujuan analisis fundamental adalah untuk menentukan apakah nilai saham berada pada posisi underpriced atau overpriced. Saham dikatakan underpriced bilamana return saham di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya (nilai intrinsik), dan saham dikatakan

overpriced apabila return saham di pasar saham lebih besar dari nilai intrinsiknya.

Pernyataan di atas dapat diartikan bahwa untuk memperkirakan return saham dapat digunakan analisis fundamental yang menganalisa kondisi keuangan dan ekonomi perusahaan yang menerbitkan saham tersebut. Analisanya dapat meliputi

trend penjualan dan keuntungan perusahaan, kualitas produk, posisi persaingan perusahaan di pasar, hubungan kerja pihak perusahaan dengan karyawan, sumber bahan mentah, peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut.

Analisis fundamental berlandaskan atas kepercayaan bahwa nilai suatu saham sangat dipengaruhi oleh kinerja perusahaan yang menerbitkan saham tersebut (Murtanto dan Harkivent, 2000). Kinerja keuangan perusahaan dituangkan dalam bentuk laporan keuangan dan diukur dengan alat ukur dalam bentuk rasio yang diantaranya berupa rasio profitabilitas dan rasio solvabilitas.

3. Return saham

keberhasilan dari pengelolaan perusahaan atau kinerja perusahaan.

Sunariyah (2006) mengungkapkan apabila perusahaan diperkirakan memiliki prospek yang baik di masa yang akan datang, maka nilai saham akan menjadi tinggi. Sebaliknya, apabila perusahaan dinilai kurang memiliki prospek, maka return saham akan menjadi rendah. Perubahan return saham di pasar modal dapat disebabkan oleh beberapa faktor antara lain:

a. Adanya persepsi yang berbeda dari para investor sesuai dengan informasi yang dimiliki, di mana persepsi tersebut dicerminkan melalui rate of return yang diharapkan. Apabila sebagian besar investor mempunyai persepsi bahwarate of returndari suatu saham tertentu tidak lagi memadai, maka mereka akan cenderung mengambil keputusan untuk menjualnya dan ini akan berakibat pada terjadinya penurunan harga saham. b. Tingkat pengembalian bebas resiko,

yang merupakan tingkat pengembalian dari suatu alat atau instrumen investasi yang tidak mengandung resiko. Instrumen tersebut dapat berupa deposito dan tabungan.

c. Isu-isu dan peristiwa politik yang terjadi di negara yang bersangkutan. Hal ini akan mengakibatkan para investor cenderung menjual sahamnya guna mengantisipasi terjadinya hal-hal yang tidak diharapkan, baik terhadap perusahaan maupun terhadap investasi yang dilakukannya.

d. Rencana emisi efek oleh suatu perusahaan besar yang diperkirakan akan dapat mengakibatkan merosotnya harga saham-saham lain.

e. Kebijakan dividen perusahaan, yang oleh para investor dipersepsikan sebagai suatu isyarat mengenai kondisi dan prospek perusahaan, terutama mengenai tingkat kemampulabaannya. f. Tingkat aliran kas (cash flow)

perusahaan, terutama berkaitan dengan tingkat likuiditas perusahaan.

g. Tingkat laba yang dapat dicapai perusahaan, di mana hal ini berkaitan dengan besarnya tingkat keuntungan atau pengembalian yang akan dapat diperoleh investor atas investasi yang dilakukannya.

Sawidji (2012) membedakan harga saham menjadi tiga, yaitu:

a) Harga Nominal

Harga yang tercantum dalam sertifikat yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting bagi saham karena deviden biasanya ditetapkan berdasarkan harga nominal. b) Harga Perdana

Harga ini menetapkan pada waktu return saham tersebut dicatat di Bursa Efek. Return saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa return saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana. c) Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di Bursa. Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga pasar sekunder dan harga inilah yang benar-benar mewakili ha

rga perusahaan penerbitnya, karena pada transaksi di pasar sekunder kecil kemungkinan terjadi negosiasi harga investor dengan perusahaan penerbit. 4. Arus Kas

pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

a. Arus Kas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi adalah:

1) Penerimaan kas dari penjualan barang dan jasa.

2) Penerimaan kas dari royalti, fees, komisi dan pendapatan lain.

3) Pembayaran kas kepada pemasok barang dan jasa.

4) Pembayaran kas kepada karyawan. 5) Penerimaan dan pembayaran kas oleh

perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya.

6) Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi.

7) Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan. b. Arus kas dari aktivitas investasi

Pernyataan Standar Akuntansi Keuangan (PSAK 2004 No.2, paragraf 15) menyatakan bahwa pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

1) Pembayaran kas untuk membeli aset tetap, aset tidak berwujud dan aset jangka panjang lainnya, termasuk biaya

pengembangan yang dikapitalisasikan, dan aset tetap yang dibangun sendiri. 2) Penerimaan kas dari penjualan tanah,

bangunan dan peralatan, aset tidak berwujud dan aset jangka panjang lain. 3) Perolehan saham atau instrument

keuangan perusahaan lain.

4) Uang muka pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

5) Pembayaran kas sehubungan dengan

futures contracts, forward contracts, option contracts dan swap contracts.

Kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

c. Arus kas dari aktivitas pendanaan

Pernyataan Standar Akuntansi Keuangan (PSAK 2004 No.2, paragraf 16) menyatakan bahwa pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

1) Penerimaan kas dari emisi saham atau instrumen modal lainnya.

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

3) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek dan pinjaman lainnya.

4) Pelunasan pinjaman.

5) Pembayaran kas oleh penyewa guna usaha (leasse) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

5. Laba Bersih

sendiri merupakan selisih antara pengeluaran dan pemasukan.

Harahap (2001), laba merupakan kelebihan penghasilan di atas biaya selama satu periode akuntansi. Sementara pengertian laba yang diamati oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Menurut Warren et.al (2005), laba bersih atau keuntungan bersih yakni: (net income atau net profit) merupakan kelebihan pendapatan terhadap beban-beban yang terjadi. Menurut Suwardjono (2008) pengertian laba adalah: laba dimaknai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan di atas biaya (biaya total yang melekat kegiatan produksi dan penyerahan barang atau jasa). Harahap (2001) menyatakan bahwa Gains (laba) adalah naiknya nilai equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari transaksi atau kejadian lainnya yang mempengaruhi entity selama satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik.

Perhitungan laba pada umumnya mempunyai 2 (dua) tujuan, yaitu:

a. Tujuan internal, yaitu berhubungan dengan manajemen untuk mengarahkan pada kegiatan yang lebih menguntungkan dan mengevaluasi usaha yang telah dicapai.

b. Tujuaneksternal, yaitu untuk memberikan pertanggungjawaban kepada para pemegang saham untuk keperluan pajak atau tujuan lainnya, misalnya untuk permohonan kredit. 6. Pengaruh Arus Kas Operasi TerhadapReturnSaham

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator yang

menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Sehingga adanya perubahan arus kas dari kegiatan operasi akan memberikan sinyal positif kepada investor, akibatnya investor akan membeli saham perusahaan tersebut yang pada akhirnya meningkatkan

returnsaham.

Hubungan arus kas operasi dengan

return saham dapat dijelaskan melalui hasil studi Rayburn (1986) yang menunjukkan adanya hubungan antara arus kas dari kegiatan operasi dan laba akrual terhadap abnormal return. Diana dan Kusuma (2004) membuktikan bahwa arus kas operasi sangat penting menjelaskan

returnsaham.

Atas dasar informasi tersebut, maka disusun hipotesis penelitian H1 yaitu arus kas operasi berpengaruh positif terhadap

returnsaham.

7. Pengaruh Arus Kas Investasi TerhadapReturnSaham

informasi tersbut, maka disusun hipotesis penelitian H2 yaitu arus kas investasi berpengaruh positif terhadapreturnsaham. 8. Pengaruh Arus Kas pendanaan terhadapReturnSaham

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Miller dan Rock (1985) dengan signaling theory

menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan datang, selain itu ia juga mengidentifikasi adanya sinyal lain yang berpengaruh terhadap arus kas dari pendanaan yaitu perubahan dividen yang sangaterat hubungannya dengan return

saham.

Adiwiratama (2012) dan Purwanti, dkk (2015) mengungkapkan bahwa arus kas pendanaan berpengaruh positif signifikan terhadap return saham, artinya jika arus kas pendananaan meningkat, maka return saham akan meningkat. Hal tersebut direspon positif oleh pelaku pasar bahwa emiten akan memiliki kemampuan untuk pengembalian kewajiban dan pembagian laba.

Atas dasar prediksi tersebut hipotesis penelitian H3 adalah arus kas pendanaan berpengaruh positif terhadapreturnsaham 9. Pengaruh Laba bersih terhadap returnsaham

Laba bersih yang terkandung dalam laporan laba rugi merupakan komponen yang sangat berpengaruh pada saham. Hal ini dikarenakan saham dipengaruhi oleh kinerja keuangan suatu emiten. Jika laba perusahaan meningkat, maka saham

perusahaan tersebut pun akan naik, sebaliknya jika perusahaan merugi, maka saham perusahaan tersebut akan turun.

Laba bersih menunjukkan kinerja keuangan perusahaan dalam periode tertentu, oleh karena itulah laba bersih merupakan indikator yang diperhitungkan oleh para investor dalam menganalisis pergerakan saham perusahaan tersebut. Laba bersih memengaruhi minat para investor dalam menanamkan investasi dalam suatu perusahaan tersebut. Hal ini dikarenakan, jika laba suatu perusahaan tinggi, maka pembagian dividen perusahaan itu cenderung meningkat, maka investor pun akan lebih berminat dalam menanamkan investasinya, seperti misalnya dalam bentuk saham. Laba bersih yang meningkat dapat menginformasikan bahwa perusahaan berhasil meningkatkan kinerja manajemennya dimana hal tersebut akan memberikan good news pada pelaku pasar. Jadi, dapat disimpulkan bahwa semakin tinggi laba bersih yang dimiliki perusahaan, maka harga saham pun ikut meningkat, sehingga return yang didapat perusahaan lebih tinggi dari sebelumnya.

Mutia (2012), Putu dan Made (2014) dan Purwanti, dkk (2015) mengungkapkan bahwa laba berpengaruh positif signifikan terhadap return saham, artinya jika laba meningkat, maka return saham juga akan meningkat.

Atas dasar prediksi tersebut hipotesis penelitian H4 adalah laba bersih berpengaruh positif terhadapreturnsaham

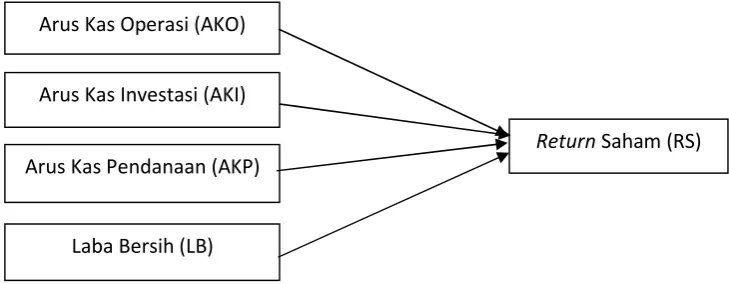

C. Model Penelitian

Gambar 1: Kerangka Pikir Penelitian

D. Metode Penelitian

1. Data dan Tehnik Pengumpulannya Jenis Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Bursa Efek Indonesia. Tehnik pengumpulan datanya menggunakan dokumentasi, di mana data yang diperoleh tidak diperoleh secara langsung dari objek yang diteliti, melainkan dari publikasi ICMD 2012-2014 dan situs BEIwww.idx.co.id.

2. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 hingga tahun 2014. Sampel yang digunakan dalam penelitian ini adalah 42 perusahaan manufaktur yang ditentukan dengan teknik purposive sampling, sehingga terdapat jumlah sampel 126 selama tahun 2012-2014.

3. Variabel Penelitian

Variabel dalam penelitian ini terdiri dari variabel bebas arus kas operasi, arus kas investasi, arus kas pendanaan dan laba, sedangkan variabel dependennya adalah

return saham. Definisi operasional variabel tersebut dijelaskan sebagai berikut.

a.Returnsaham

Return saham merupakan suatu variabel yang muncul dari perubahan harga saham sebagai akibat dari reaksi pasar karena adanya penyampaian

informasi keuangan suatu entitas ke dalam pasar modal

b. Perubahan Arus Kas Operasi

Perubahan arus kas dari aktivitas operasi (Δ AKO) merupakan selisih dari arus kas operasi periode tersebut dikurangi dengan arus kas operasi dari periode Sebelumnya dibagi dengan arus kas operasi dari periode sebelumnya atau dihitung dengan menggunakan rumus sebagai berikut:

c. Perubahan Arus Kas Investasi .

Perubahan arus kas dari aktivitas investasi (Δ AKI) merupakan selisih dari arus kas investasi periode tersebut dikurangi dengan arus kas investasi dari periode sebelumnya dibagi dengan arus kas investasi dari periode sebelumnya atau dihitung dengan Menggunakan rumus sebagai berikut:

Arus kas dari aktivitas investasi adalah jumlah arus kas bersih yang berasal dari perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak masuk setara kas. Jumlah arus kas dari aktivitas investasi ini diambil dari laporan arus kas yang diserahkan oleh perusahaan Arus Kas Operasi (AKO)

Arus Kas Investasi (AKI)

Arus Kas Pendanaan (AKP)

Laba Bersih (LB)

kepada pihak Bursa Efek Indonesia dari tahun 2012-2014

d. Perubahan Arus Kas Pendanaan

Perubahan arus kas dari aktivitas pendanaan (Δ AKP) merupakan selisih dari arus kas pendanaan periode tersebut dikurangi dengan arus kas pendanaan dari periode sebelumnya dibagi denganarus kas pendanaan dari periode sebelumnya atau dihitung dengan menggunakan rumus sebagai berikut:

% 100 AKP

AKP

1 -t

1 1

x AKP

AKP t

Arus kas dari aktivitas pendanaan adalah jumlah arus kas bersih yang berasal dari aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal perusahaan dan pinjaman perusahaan. Jumlah arus kas dari aktivitas pendanaan ini diambil dari laporan arus kas yang diserahkan oleh perusahaan kepada pihak Bursa Efek Indonesia dari tahun 2012-2014

e. Laba Bersih (Δ LB)

laba bersih (Δ L/R) merupakan laba bersih periode tersebut. Laba bersih ini diambil dari laporan laba rugi yang juga merupakan bagian dari laporan keuangan.

D. Teknik Analisis Data

Metode analisis data adalah cara pengolahan data yang terkumpul untuk kemudian dapat diintreprestasi hasil pengolahan data ini digunakan untuk menjawab permasalahan yang telah dirumuskan, penelitian ini menggunakan analisis statistik dan uji regresi untuk mengetahui pengaruh arus kas dan laba bersih terhadap return saham sebagai berikut :

RS = a + b1AKO + b2AKI + b3AKP + b4LB + e

Keterangan :

RS = ReturnSaham a = Konstanta

b = koefisien regresi berganda AKO = Perubahan Arus Kas Operasi AKI = Perubahan Arus Kas investasi AKO = Perubahan Arus Kas pendanaan LB = Laba bersih

e = error term

E. Hasil

1. Uji Kelayakan Model Regresi Linier Berganda

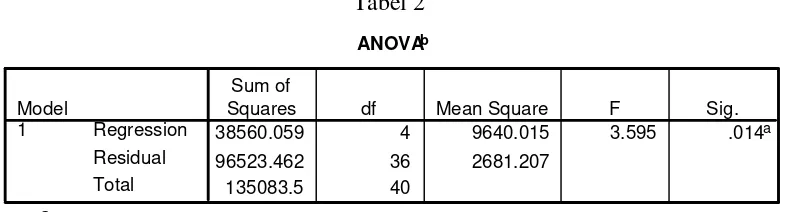

Hasil analisis regresi berganda simultan dapat dilihat sebagai berikut:

Tabel 2

Nilai signifikan dalam penelitian ini adalah 0,014 yaitu < 0,05 maka keputusan dalam penelitian ini adalah model dapat diterima. Hal ini menunjukkan bahwa secara simultan terdapat pengaruh terhadap

return saham pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 , sehingga regresi fit atau layak digunakan.

ANOVAb

38560.059 4 9640.015 3.595 .014a

96523.462 36 2681.207

135083.5 40

Regression Residual Total Model 1

Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), ln_laba, AKI, ln_akp, AKO a.

Tabel 3

Tabel 3 dapat terlihat bahwa nilai

Adjusted R Square sebesar 0,206 yang menunjukkan bahwa return saham dipengaruhi oleh tiga variabel yaitu dependen sebesar 20,6%, sisanya yaitu 79,4 (100% -20,6%) dipengaruhi variabel lain yang belum diteliti dalam penelitian ini.

2. Pengujian Hipotesis

Uji hipotesis ini digunakan untuk menentukan analisis pengaruh barus kas bebas dan laba bersih terhadap return saham pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2014 secara parsial, yang dapat dilihat dari tingkat signifikan 5 % pada tingkat kesalahan (α= 0,05) adalah sebagai berikut:

Tabel 4

Tabel 4 menunjukkan hal-hal sebagai berikut:

a. Koefisien regresi arus kas operasi (AKO) 0,019 dan nilai signifikan 0,297 > 0,05, dengan demikian menunjukkan terdapat pengaruh positif tidak signifikan arus kas operasi terhadap

return saham pada perusahaan Manufaktur di BEI tahun 2012-2014, sehingga H1 ditolak. Artinya

peningkatan AKO tidak akan meningkatkan return saham. Hasil penelititian ini sesuai dengan penelitian Murni (2014) dan Purwanti, dkk (2015) b. Koefisien regresi arus kas investasi (AKI) 0,007 dan nilai signifikan 0,005 < 0,05, dengan demikian menunjukkan terdapat pengaruh positif signifikan

arus kas investasi terhadap return

saham pada perusahaan Manufaktur di BEI tahun 2012-2014, sehingga H2

diterima. Artinya peningkatan AKI akan meningkatkan retur saham. Hasil tersebut mendukung Miller dan Rock (1985) yang mengungkapkan bahwa AKI mencerminkan arus kas masuk di masa depan dengan hasil investasi yang diperoleh.

c. Koefisien regresi arus kas pendanaan (ln_akp) 9,830 dan nilai signifikan 0,0025 < 0,05, dengan demikian menunjukkan terdapat pengaruh positif signifikan arus kas pendanaan terhadap

return saham pada perusahaan Manufaktur di BEI tahun 2012-2014, sehingga pernyataan H3 diterima.

Model Summaryb

.534a .285 .206 51.780375 2.024

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), ln_laba, AKI, ln_akp, AKO a.

Dependent Variable: Return_Saham b.

Coefficientsa

-37.607 54.446 -.691 .494

.019 .018 .190 1.058 .297 .617 1.622

.007 .002 .533 2.972 .005 .616 1.622

9.830 4.201 .337 2.340 .025 .954 1.048

-.996 3.769 -.038 -.264 .793 .955 1.047

(Constant) AKO AKI ln_akp ln_laba Model

1

B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

Artinya jika AKP meningkat, maka

return saham juga akan meningkat. Hasil tersebut mendukung penelitian Adiwiratama (2012) dan Purwanti, dkk (2015) yang mengungkapkan bahwa AKP berpengaruh positif terhadap

returnsaham.

d. Koefisien regresi laba bersih (ln_laba) -0,996 dan nilai signifikan 0,793> 0,05, dengan demikian menunjukkan laba bersih berpengaruh negatif tidak signifikan terhadap return saham pada perusahaan manufaktur di BEI tahun 2012-2014, sehingga H4 ditolak.

Artinya peningkatan laba bersih justru menurunkan return saham. Hasil tersebut bertentangan dengan Mutia (2012), Putu dan Made (2014) dan Purwanti, dkk (2015) yang mengungkapkan bahwa laba berpengaruh positif signifikan terhadap

returnsaham. E. Simpulan

Berdasarkan hasil pembahasan analisis data melalui pembuktian terhadap hipotesis dari pemasalahan yang diangkat mengenai faktor-faktor yang mempengaruhi return saham pada perusahaan Manufaktur yang terdaftar di BEI tahun 2012-2014 yang telah dijelaskan, maka dapat diambil kesimpulan dari penelitian ini sebagai berikut :

1. Arus kas operasi berpengaruh positif tidak signifikan terhadapreturnsaham pada perusahaan Manufaktur di BEI tahun 2012-2014

2. Arus kas investasi berpengaruh positif signifikan terhadap return

saham pada perusahaan Manufaktur di BEI tahun 2012-2014.

3. Arus kas pendanaan berpengaruh positif signifikan terhadap return

saham pada perusahaan Manufaktur di BEI tahun 2012-2014

4. Laba bersih berpengaruh negatif tidak signifikan terhadapreturn saham pada perusahaan Manufaktur di BEI tahun 2012-2014

G. Keterbatasan Penelitian dan Saran Keterbatasan penelitian ini ditunjukkan dengan nilai adjusted R Square sebesar 20,6% artinya return

saham hanya dapat dijelaskan oleh arus kas dan laba sebesar 20,6%, sedangkan 79,4% dapat dapat dijelaskan variabel lain. Oleh karena itu pada penelitian mendatang penambahan variabel selain arus kas dan laba bersih sangat berpeluang untuk digunakan dalam model penelitain.

DAFTAR PUSTAKA

Adiwiratama Jundan , 2012, Pengaruh Informasi Laba, Arus Kas dan Size Perusahaan Terhadap Return Saham (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI),

Rurnal Ilmiah Akuntansi dan Humanika JINAH, Vol 2 No 1 Desember 2012 ISSN 20893310 Arista dan Astohar, 2012, Analisis

Laporan Keuangan Konsep dan Aplikasi, Yogyakarta :UPP STIM YKPN.

Boedi Rahardjo, 2005, Analisis Fundamental Laporan Keuangan, Jakarta: Gramedia.

Brigham F Eugene dan Joel F Houston, 2005, Manajemen Keuangan,

Jakarta: Erlangga.

Diana Rahma Shinta dan Indra Wijaya Kusuma. 2004. Pengaruh Faktor Konstektual Terhadap Kegunaan Earnings dan Arus Kas Operasi dalam Menjelaskan Return Saham.

Jurnal Riset Akuntansi Indonesia

Vol. 7 No. 1, 74-90

Eduardus Tandelilin, 2001, Analisis investasi dan manajemen portofolio, Edisi 3, Yogyakarta : BPFI.

Harahap Syafri Sofyan , 2001, Analisa Kritis Atas Laporan Keuangan, Jakarta: Raja Gafindo Persada. Marwata, 2011, Pengaruh Faktor

Fundamental Perusahaan dan Nilai Tukarterhadap Return Saham pada Perusahaan yang Terdaftar di BEI(Kasus pada Perusahaan Manufaktur Periode Tahun 2003 – 2007). Tesis, Program Pasca Sarjana Magister Manajemen Universitas Diponegoro, Semarang. (tidak dipublikasikan).

Miller, M. dan K. Rock, 1985, Dividend Policy under Asymmetric Information, Journal of Finance, Vol. 40, hal. 1031-1051.

Minar Simanungkalit, 2009, Pengaruh Profitabilitas dan Leverage Keuangan terhadap Return Saham,

Skripsi, Semarang: Undip.

Murni, 2014, Profitabilitas dan Return Saham: Peran Moderasi Arus Kas Operasi dan Ukuran Perusahaan,

Jurnal Ekonomi dan Bisnis, Volume XVII No. 1, April 2014 ISSN 1979 -6471

Murtanto dan Harkivent. 2000. Analisis Pengaruh Informasi Laba, Media Ekonomi, Vol.6, No.3, hal. 992-1021.

Mutia, 2012, Pengaruh Informasi Laba dan Arus Kas Terhadap Harga Saham,

Jurnal Akuntansi, Vol. 1, No. 1, Oktober 2012 : 12-22 ISSN 2337-4314

PSAK 2004 No.2, paragraf 13, IAI

Purwanti Sri, Masitoh Endang dan Chomsatu Yuli, 2015, Pengaruh

Laba Akuntansi dan Arus Kas Terhadap Return Saham Perusahaan yang Listing Di BEI, Jurnal Akuntansi dan Pajak VOL. 16 NO. 01, JULI 2015 - 113 ISSN : 1412-629X

Putu Ni Putriani dan Made I Sukartha, 2014, Pengaruh Arus Kas Bebas dan Laba Bersih Pada return Saham Perusahaan LQ 45, E-Jurnal Akuntansi Universitas Udayana 6.3 (2014):390-401 ISSN: 2302-8556 Rayburn, J. 1986. The Association of

Operating Cash Flow and Accruals with Security Re- turns. Journal of Accounting Research, 24: 112-33 Sawidji Widoatmodjo, 2012, Cara Cepat

Memulai Investasi Saham Panduan Bagi Pemula, Jakarta: PT Elex Media Komputindo

Sunariyah, 2006, Pengantar Pengetahuan Pasar Modal, Yogyakarta: UPP AMP YKPN.

Suwardjono, 2008. Teori Akuntansi : Perekayasaan Pelaporan Keuangan, Edisi Ketiga. Yogyakarta : BPFE. Trisnawati Ita, 2009 Pengaruh EVA, Arus

Kas Operasi, Residual Income, Earning, Operating Leverage dan

Market Value Addedterhadap return

saham ,Jurnal Bisnis dan Akuntansi,

Vol. 11, No. 1 April 2009, p.65-78 Warren et al., 2005, Prinsip-Prinsip

Akuntansi, Jakarta : Salemba Empat www.detikfinance.com

www.idx.co.id