Kejahatan Bisnis di

Universitas Malikussaleh Press

Nanggroe Aceh Darussalam 2006

Insider Trading:

Kejahatan Bisnis di

Hak Cipta © 2006, Arif Rahman, S.H., M.H. All rights reserved

Transformasi Sosial dan Kepemimpinan di Aceh Editor :

M. Muntasir Alwy, Hermandar Puteh, SE.

Hak Penerbitan :

Universitas Malikussaleh Press

Design Cover dan Layout :

Idwan Nas’am Sinaga (Madani Press, PT)

Dicetak oleh:

Madani Press, PT

Cetakan Pertama, 05 Februari 2008. xviii, 124 hlm; 21 cm

ISBN 000-0000-00-0

1. Ekonomi 2. Hukum 3. Bisnis I. Judul I. Rahman, Arif

Dilarang mengutip sebagian atau seluruh isi buku ini dengan cara apa pun, termasuk dengan cara penggunaan mesin fotokopi, tanpa izin sah dari penerbit

No parts of this book may be reproduced by any means, electronic or mechanical, including photocopy, recording, or information storage and retrieval system, without permission in writing from the publisher.

Alamat Penerbit:

Universitas Malikussaleh Jl. Tgk. Chik Ditiro No. 26, Lhokseumawe P.O. Box 141, Nanggroe Aceh Darussalam INDONESIA ( +62-0645-41373-40915 7 +62-0645-44450

U

U Nomor 9 Tahun 1985 tentang Pasar Modal merupakan pencerminan kehendak dari UUD 1945 dan GBHN yang menghendaki terciptanya suatu sistem pasar modal yang sehat, transparan, dan efisien, yang mengandalkan keterbukaan informasi dari setiap pelaku di pasar modal. Insider trading merupakan kebalikan dari prinsip yang dianut oleh pasar modal, karena menim-bulkan ketidakadilan informasi dan ekonomi bagi sebagian pelaku pasar modal. Di lain pihak, ketentuan dalam UU Pasar Modal belum mengatur seluruhnya tentang pelaku insider trading karena tidak dapat menjangkau semua pelaku insider trading di luar batasan yang diberikan oleh UU Pasar Modal. Permasalahannya adalah bagaimana menentukan suatu perbuatan yang termasuk dalam kategori insider trading, hambatan apakah yang timbul dalam mengungkap praktik insider trading, dan bagaimanakah pengaturan hukum di Indonesia dalam menghadapi praktik insider trading.Penelitian ini menggunakan metode deskriptif analitis melalui pendekatan yuridis normatif. Pendekatan deskriptif analitis digunakan untuk mengetahui peraturan perundang-undangan nasional dan negara lain, khususnya yang mengatur tentang pasar modal. Pendekatan yuridis normatif menitikberatkan pada penelitian data sekunder, melalui asas hukum dan perbandingan hukum yang diperoleh dari hasil penelitian kepustakaan dan didukung data primer hasil penelitian lapangan. Data yang telah dikumpulkan selanjutnya dianalisis secara kualitatif.

Berdasarkan hasil penelitian, diketahui bahwa suatu perbuatan dapat dikategorikan sebagai insider trading jika telah memenuhi persyaratan: adanya inside information, informasi tersebut belum terbuka untuk umum, adanya transaksi perdagangan yang dimotivasi oleh informasi tersebut, dan adanya motivasi untuk memperoleh keuntungan yang tidak layak sebagai hasil dari transaksi perdagangan tersebut. UU Pasar Modal mempunyai kelemahan dalam penegakan hukum terhadap pelanggaran dalam bidang pasar modal yang disebabkan oleh perbedaan sistem hukum Anglo-Saxon yang dianut oleh UU Pasar Modal. Kesulitan UU Pasar Modal dalam menjangkau pelaku insider trading yang termasuk dalam konsep misappropriation theory, oleh karena UU Pasar Modal masih menganut konsep fiduciary duty. Selain itu, tidak ada kemauan yang kuat dari Bapepam untuk menjerakan pelaku insider trading dengan upaya menjatuhkan hukuman secara kumulatif seperti yang telah diatur dalam UU Pasar Modal sendiri. Kasus-kasus insider trading yang terjadi di Pasar Modal Indonesia tidak pernah diselesaikan melalui pengadilan, melainkan hanya diselesaikan secara administratif di lingkungan Badan Pengawas Pasar Modal sendiri.

L

aw Number 9 Year 1985 concerning Capital Market represent willingness of UUD 1945 and GBHN in order to creation a healthy capital market system, transparent, and efficient, which rely on openness of information from every participants in capital market. Insider trading represent reverse of principle embraced by capital market, because it’s generate unfair of economics and information to some of participants of capital market. On the other hand, provisions in Law Capital Market not yet arranged entirely about insider trading perpetrators, because it can not reach all perpetrator of insider trading outside definition given by Law Capital Market. The problem is how to determine an action which is included in category of insider trading; what barrier is arise in expressing insider trading practice, and how arrangement of law in Indonesia to face the insider trading practice.This research use analytical descriptive method through approach of normative juridis. It’s used analytical descriptive approach to know law and regulations of the other state and national, specially arranging about capital market. These approach is stretching normative juridis at research of data of sekunder, passing principle of justice and comparison of obtained law from result of research of bibliography and supported by primary data result of research of field. The data which have been collected is hereinafter analysed qualitatively.

Pursuant to the results of research, it’s known that an action can be categorized as insider trading if it have fulfilled conditions: the existence of inside information, the information not yet opened generally, the existence of commerce transaction which is motivated by the information, and the existence of motivation to obtain advantage which improper as the results from commerce transaction. Law Capital Market have weaknesses in straightening of law to collisions in the field of capital market which because of difference of system punish Anglo-Saxon embraced by Law Capital Market. Difficulty of Law Capital Market in reaching perpetrator of insider trading which included in concept of missappropriation theory, because Law Capital Market still embrace concept of fiduciary duty theory. Besides, there are no strong willingness of Bapepam to discourage perpetrator of insider trading with effort bring to justice cumulatively such as those which have been arranged in Law Capital Market alone. Cases of insider trading that happened in the Indonesian Capital Market never been finished through justice, but only finished administratively in The Capital Market Supervisory Agency itself.

B

erkat rahmat, taufiq, dan hidayah dari Allah swt. serta do’a yang tiada putusnya dari berbagai pihak, terutama dari kedua orang tua, dan isteri tercinta, akhirnya penulis dapat menyelesaikan karya tulis yang berjudul, “INSIDER TRADING: KEJAHATAN BISNIS DIPASAR MODAL INDONESIA”.

Penulis menyadari bahwa penyusunan buku ini tidak mungkin berhasil diselesaikan tanpa bantuan, bimbingan, arahan, masukan, dan dorongan semangat dari berbagai pihak yang diperoleh penulis. Oleh karena itu, penghargaan tertinggi dan tulus ikhlas serta ucapan terima kasih yang tidak terhingga, penulis sampaikan kepada pihak-pihak tersebut.

Ucapan terima kasih penulis sampaikan kepada Ibu Prof. Dr. Djuhaendah Hasan, S.H., Bapak Prof. Dr. H. Yudha Bhakti A, S.H., M.H. dan Ibu An-an Chandrawulan, S.H., LL.M. yang dengan penuh kesabaran telah begitu banyak mencurahkan perhatian, ilmu pengetahuan, dan

nasihat kepada penulis. Hal itu sangat berarti bagi penulis dalam menyelesaikan buku ini. Tiada kata yang dapat diucapkan atas jasa Ibu dan Bapak pembimbing. Kepada Allah swt. penulis memanjatkan do’a, agar apa yang telah diberikan mendapat balasan yang setimpal..

Penulis menyampaikan terima kasih kepada Rektor Universitas Malikussaleh Lhokseumawe dan Dekan Fakultas Hukum Universitas Malikussaleh Lhokseumawe yang telah memberikan kesempatan melanjutkan Program Pascasarjana di Unpad Bandung.

Penulis juga mengucapkan terima kasih kepada teman-teman penulis dalam menempuh Program Pascasarjana Prodi Ilmu Hukum, khususnya Hukum Bisnis juga teman-teman penulis lainnya yang tidak penulis sebutkan satu persatu, yang telah memberikan bantuan kepada penulis baik materil maupun moril semoga Allah SWT. membalas semua kebaikan yang telah diberikan kepada penulis.

Penulis menyadari bahwa dalam penulisan karya tulis ini masih ada kekurangan-kekurangan, untuk itu penulis menerima saran dan kritikan dari para pembaca dalam rangka menambah khasanah penulisan ini.

Penulis,

Halaman ABSTRAK ... ABSTRACT ... KATA PENGANTAR ... DAFTAR ISI ... DAFTAR GAMBAR ... DAFTAR SINGKATAN ... BAB I PENDAHULUAN ...

1.1 Latar Belakang Penelitian ... 1.2 Identifikasi Masalah ... 1.3 Tujuan Penelitian ... 1.4 Kegunaan Penelitian ... 1.5 Kerangka Pemikiran ... 1.6 Metode Penelitian ... 1.6.1 Metode Pendekatan ... 1.6.2 Spesifikasi Penelitian ... 1.6.3 Tahap Penelitian ... 1.6.4 Teknik Pengumpulan Data ... 1.6.5 Metode Analisis Data ... 1.6.6 Lokasi Penelitian ... 1.7 Sistematika Penulisan ... v vii ix xi xv xvii 1 1 8 8 8 9 20 20 21 21 22 23 23 23

BAB II SISTEM PASAR MODAL DI INDONESIA ...

2.1 Pengertian Umum Pasar Modal ... 2.2 Sejarah Pasar Modal ... 2.2.1 Tahap Permulaan ... 2.2.2 Tahap Institusionalisasi Konvensional ... 2.2.3 Tahap Kebangkitan Kembali ... 2.2.4 Tahap Institusionalisasi Modern ... 2.2.5 Tahap Sosialisasi ... 2.2.6 Tahap Kepastian Hukum ... 2.3 Fungsi, Tujuan, Serta Motif Berdirinya Pasar Modal 2.4 Instrumen Pasar Modal ... 2.4.1 Saham ... 2.4.2 Obligasi ... 2.4.3 Obligasi Konversi ... 2.4.4 Waran ... 2.4.5 Klaim ... 2.4.6 Opsi ... 2.5 Pelaku Pasar Modal ... 2.5.1 Emiten ... 2.5.2 Investor ... 2.5.3 Penjamin Emisi Efek (Underwriter) ... 2.5.4 Biro Administrasi Efek ... 2.5.5 Bank Kustodian ... 2.5.6 Wali Amanat ... 2.6 Mekanisme Perdagangan di Pasar Modal ...

BAB III KEWAJIBAN KETERBUKAAN INFORMASI DAN PENERAPAN GOOD CORPORATE GOVERNANCE DALAM KEGIATAN PERUSAHAAN DI PASAR MODAL ...

3.1 Prinsip Keterbukaan Dalam Perdagangan Saham 3.2 Kewajiban Disclosure Emiten Pada Saat Go Publik 3.2.1 Keterbukaan Melalui Prospektus ... 3.2.2 Kedudukan Yuridis Prospektus Dalam Proses Go Publik ... 3.2.3 Keterbukaan Melalui Dokumen Lain ...

25 25 29 32 32 33 34 34 35 35 39 41 43 45 45 46 47 48 49 50 51 52 53 54 55 59 59 64 64 68 69

3.3 Kewajiban Disclosure Emiten Setelah Go Publik . 3.4 Penerapan Good Governance Dalam Kegiatan Perusahaan ... 3.4.1 Pengertian Good Corporate Governance ... 3.4.2 Prinsip-prinsip Good Corporate Governance

BAB IV INSIDER TRADING DALAM KEGIATAN DI PASAR MODAL

4.1 Praktik Insider Trading di Indonesia ... 4.1.1 Ketentuan Insider Trading Dalam UU Pasar Modal ... 4.1.2 Jenis-jenis Keterkaitan Orang Dalam (Insider) ... 4.1.3 Sifat Inside Information ... 4.1.4 Bentuk-bentuk Insider Trading ... 4.2 Hambatan Dalam Mengungkap Kasus Insider Trading ... 4.2.1 Perbedaan Sistem Hukum ... 4.2.2 Lemahnya Pengaturan Hukum ... 4.2.3 Tidak Adanya Batasan Mengenai Kapan Orang Dalam Dapat Melakukan Transaksi Setelah Fakta Material Didisclose ... 4.3 Penegakan Hukum di Pasar Modal ... 4.3.1 Peran Bapepam Dalam Menegakkan Hukum di Pasar Modal ... 4.3.1.1 Kewenangan Bapepam Sebagai Lembaga Pemeriksa ... 4.3.1.2 Kewenangan Bapepam Sebagai Lembaga Penyidik ... 4.3.2 Sanksi-sanksi Hukum Di Pasar Modal ... 4.3.2.1 Sanksi Perdata Dalam UU Pasar Modal ... 4.3.2.2 Sanksi Pidana Dalam UU Pasar Modal ... 4.3.2.3 Sanksi Administratif Dalam UU Pasar Modal ... 70 71 71 74 83 83 83 85 88 89 94 94 95 97 98 98 102 104 106 106 108 110

BAB V PENUTUP ... 5.1 Kesimpulan ... 5.2 Saran-saran ... DAFTAR PUSTAKA ... RIWAYAT HIDUP... 115 115 116 117 123 ***

Halaman

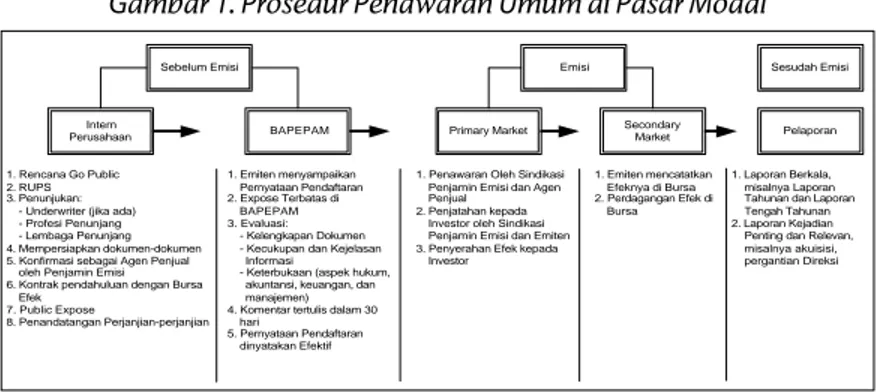

Gambar 1 :

Prosedur Penawaran Umum di Pasar Modal ...

Gambar 2 :

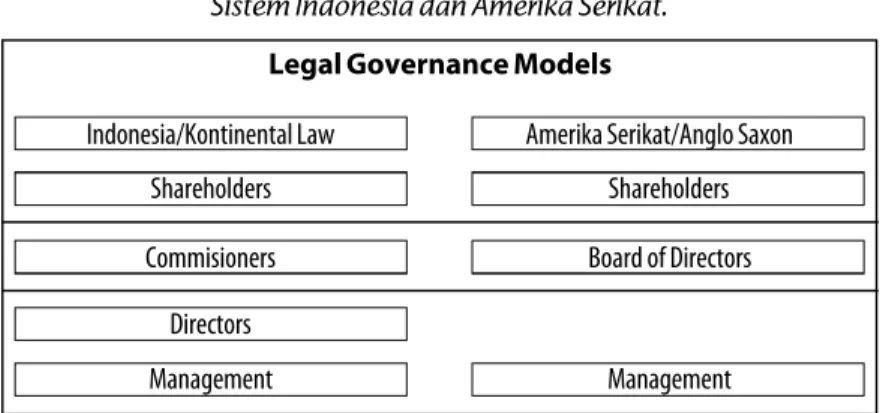

Perbandingan Model Legal Governance Sistem Indonesia dan Amerika Serikat ...

57

ASCS : American Society of Corporate Secretaries (ASCS)

BAE : Biro Administrasi Efek Bapepam : Badan Pengawas Pasar Modal

BAPMI : Badan Arbitrase Pasar Modal Indonesia BEJ : Bursa Efek Jakarta

BES : Bursa Efek Surabaya BMU : Bank Mashill Utama BUMD : Badan Usaha Milik Daerah BUMN : Badan Usaha Milik Negara

EFC : Equity Funding Corporation FSB : Financial Services Board

GBHN : Garis-garis Besar Haluan Negara

GCG : Good Corporate Governance

IOD : Informasi Orang Dalam

KPPU : Komisi Pengawas Persaingan Usaha KUH Perdata : Kitab Undang-undang Hukum Perdata KUHAP : Kitab Undang-undang Hukum Acara Perdata

LPP : Lembaga Penyimpanan dan Penyelesaian

OECD : Organization for Economic Cooperation and Development

PELITA : Pembangunan Lima Tahun RUPO : Rapat Umum Pemegang Obligasi RUPS : Rapat Umum Pemegang Saham

SEA : Securities Exchange Act

SEC : Securities and Exchange Commission SRO : Self Regulatory Organization

UI : Universitas Indonesia

Unpad : Universitas Padjadjaran Bandung UUD 1945 : Undang-undang Dasar 1945 UUPM : Undang-undang Pasar Modal

1.1 Latar Belakang Penelitian

Pembangunan nasional merupakan pencerminan kehendak untuk terus-menerus meningkatkan kesejahteraan dan kemakmuran rakyat Indonesia secara adil dan merata, serta mengembangkan kehidupan masyarakat dan penyelenggaraan negara yang maju dan demokratis berdasarkan Pancasila dan UUD 1945. Pencerminan kehendak ini antara lain dituangkan dalam Garis-garis Besar Haluan Negara (GBHN) dalam TAP MPR-RI Nomor IV/MPR/1999 tentang GBHN yang menegaskan bahwa: “Pembangunan nasional merupakan usaha peningkatan kualitas manusia, dan masyarakat Indonesia yang dilakukan secara berkelanjutan, berlandaskan kemampuan nasional, dengan memanfaatkan kemajuan ilmu pengetahuan dan teknologi serta memperhatikan tantangan perkembangan glo-bal. Dalam pelaksanaannya mengacu pada kepribadian bangsa dan nilai luhur yang universal untuk mewujudkan kehidupan bangsa yang berdaulat, mandiri, berkeadilan, sejahtera, maju, dan kukuh kekuatan moral dan etikanya”.

Dalam bidang ekonomi, arah kebijakan pengembangannya adalah: “Mengembangkan sistem ekonomi kerakyatan yang bertumpu pada mekanisme pasar yang berkeadilan dengan prinsip persaingan sehat dan memperhatikan pertumbuhan ekonomi, nilai-nilai keadilan, kepentingan sosial, kualitas hidup, pembangunan berwawasan lingkungan dan berkelanjutan sehingga terjamin kesempatan yang sama dalam berusaha dan bekerja, perlindungan hak-hak konsumen, serta perlakuan yang adil bagi seluruh masyarakat”.1

UUD 1945 sendiri, mengamanatkan bahwa tujuan pemba-ngunan ekonomi Indonesia harus didasarkan atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional.2

Dalam rangka mencapai sasaran tersebut diperlukan berbagai sarana penunjang, antara lain berupa tatanan hukum yang mendorong, menggerakkan, dan mengendalikan berbagai kegiatan di bidang ekonomi.

Salah satu tatanan hukum yang diperlukan dalam upaya meningkatkan pembangunan ekonomi yang berkelanjutan tersebut adalah dengan mengembangkan pasar modal yang sehat, transparan, dan efisien.

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal yang mulai berlaku efektif pada tanggal 1 Januari 1996, merupakan momentum yang sangat berarti bagi dunia pasar modal Indonesia, karena dengan diundangkannya undang-undang tersebut diharapkan pasar modal Indonesia dapat berkembang dengan iklim yang kondusif.

Undang-undang Pasar Modal (selanjutnya disingkat UU PM) tersebut selain mengatur masalah kewajiban untuk memenuhi prinsip keterbukaan, yang merupakan suatu hal yang penting dalam dunia pasar modal, karena informasi tersebut merupakan

1 TAP MPR No. IV/MPR/1999 Tentang Garis-garis Besar Haluan Negara Tahun 1999 –

2004 dalam Bab Pendahuluan.

bahan pertimbangan dalam berinvestasi, juga mengatur tentang konsekuensi dan tanggung jawab atas kerugian serta ancaman pidana bagi pelaku pasar modal yang tidak melakukan kewajiban prinsip keterbukaan sesuai dengan undang-undang tersebut.

Ketentuan yang mengatur pasar modal Indonesia pada awalnya adalah Undang-undang No. 15 Tahun 1952 tentang Penetapan Undang-undang Darurat tentang Bursa (Lembaran Negara Tahun 1951 No. 67), dirasakan sudah tidak sesuai lagi dengan perkembangan yang terjadi dalam dekade terakhir ini. Undang-undang Darurat tentang Bursa tersebut tidak mengatur mengenai hal-hal yang sangat penting dalam kegiatan pasar modal, yaitu kewajiban pihak-pihak dalam suatu penawaran umum untuk memenuhi prinsip keterbukaan serta ketentuan-ketentuan yang mengatur tentang perlindungan hukum terhadap investor.

Pasar modal mempunyai peran strategis dalam pemba-ngunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan, dan stabilitas ekonomi nasional ke arah peningkatan kesejahteraan rakyat. Berdasarkan hal ini, pemerintah mempunyai alasan untuk ikut serta mengatur jalannya dinamika pasar modal.3 Dalam rangka mencapai tujuan

tersebut, pasar modal mempunyai peran strategis sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana investasi masyarakat kecil dan menengah. Hal ini menjadi tujuan utama pasar modal seperti yang tertuang dalam penjelasan UU PM. Berlaku efektifnya UU PM tersebut memberikan kepastian hukum bagi para pelaku pasar modal Indonesia, yang pada akhirnya dapat memberikan kontribusi yang besar dalam pembangunan dan juga berarti selangkah lebih maju dalam era globalisasi.

Pasar modal dapat memainkan peranan penting dalam suatu perkembangan ekonomi di suatu negara. Karena pasar modal dapat berfungsi sebagai:4

3 Asril Sitompul, Pasar Modal: Penawaran Umum dan Permasalahannya, Citra Aditya

Bakti, Bandung, 1995, hlm. 7.

4 Departemen Keuangan RI, Seluk Beluk Pasar Modal, tt., hal. 5 dalam Munir Fuady,

(1) Sarana untuk menghimpun dana-dana masyarakat untuk disalurkan dalam kegiatan-kegiatan yang produktif.

(2) Sumber pembiayaan yang mudah, murah, dan cepat bagi dunia usaha dan pembangunan nasional.

(3) Mendorong terciptanya kesempatan berusaha dan sekaligus menciptakan kesempatan kerja.

(4) Mempertinggi efisiensi alokasi sumber produksi.

(5) Memperkokoh beroperasinya mekanisme finansial market dalam menata sumber moneter, karena pasar modal dapat menjadi sarana “open market operation” sewaktu-waktu diperlukan.

(6) Menekan tingginya tingkat bunga menuju suatu tingkatan yang wajar.

(7) Sebagai alternatif investasi bagi para pemilik modal.

Keteraturan pada perdagangan efek di pasar modal yang teratur tidak cukup hanya dilihat pada peraturan, tetapi juga dari praktik yang berlaku di pasar modal sendiri, terutama adanya konsistensi penegakan peraturan bursa itu sendiri. Keteraturan tersebut mencerminkan perilaku para pihak yang terlibat dalam perdagangan efek, perilaku perusahaan efek dan organ-organnya, perilaku perusahaan penunjang serta para profesional di pasar modal dan investor itu sendiri.

Dalam keteraturan itu, insider trading mencuat menjadi masalah yang mengganggu harmonisasi perdagangan efek yang mengandalkan sistem keterbukaan. Hal ini disebabkan insider

trading tersebut melanggar asas-asas keterbukaan yang menjadi isu utama dalam pasar modal. Insider trading dalam UU PM tidak diartikan secara tegas, namun hanya diberikan batasan sebagai “transaksi yang dilarang antara lain yaitu orang dalam dari emiten yang mepunyai informasi orang dalam dilarang melakukan transaksi penjualan atau pembelian atas efek emiten atau perusahaan lain yang melakukan transaksi dengan emiten atau perusahaan publik yang bersangkutan”.5

5 Pasal 98 UU PM. Batasan pada UU PM tersebut adalah sama dengan insider trading,

Dengan adanya insider trading ini, menyebabkan terjadinya ketidakadilan informasi yang hanya diperoleh sejumlah orang tertentu dengan tujuan untuk memperoleh keuntungan yang bukan merupakan haknya. Hal ini bertentangan prinsip keterbukaan yang dianut oleh UU PM, yang mensyaratkan bahwa setiap pelaku pasar modal dalam setiap penawaran sahamnya harus memuat informasi material yang benar dan tidak memberikan gambaran yang menyesatkan.6 Dengan

demikian, calon investor dapat menentukan sendiri sikapnya dalam melakukan investasi di pasar modal.

Jika keterbukaan informasi tersebut tidak dipenuhi, maka pihak yang dirugikan adalah masyarakat calon investor. Karena dengan terjadinya insider trading tersebut, mereka tidak memperoleh kesempatan yang sama untuk membeli atau berinvestasi terhadap suatu efek atau saham tertentu, karena hanya pihak tertentu saja yang memperoleh keuntungan karena mempunyai informasi material yang tidak dimiliki oleh calon investor lain.

Bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka.7 Bursa efek didirikan

dengan tujuan menyelenggarakan perdagangan efek yang teratur, wajar, dan efisien.8

Praktek insider trading pada dasarnya bertentangan dengan prinsip keterbukaan. Keterbukaan merupakan suatu kewajiban bagi setiap perusahaan yang akan menjual sahamnya melalui lantai bursa. Prinsip keterbukaan (disclosure principle) merupakan sesuatu yang harus ada pada setiap pelaku pasar modal, seperti PT Bursa Efek Jakarta, PT Bursa Efek Surabaya, Bapepam, emiten maupun investor.

Keterbukaan dalam transaksi efek adalah seluruh informasi mengenai keadaan perusahaan yang meliputi aspek keuangan,

6 Pasal 48 ayat (1) UU PM. 7 Pasal 7 ayat (1) UU PM. 8 Pasal 7 ayat (2) UU PM.

hukum, manajemen, dan harta kekayaannya kepada masya-rakat. Keterbukaan terhadap kondisi perusahaan yang akan melakukan emisi saham menyebabkan calon investor dapat memahami dan memutuskan kebijakan untuk investasinya.9

Tujuan dari prinsip keterbukaan tersebut adalah untuk terciptanya efisiensi dalam transaksi efek. Perdagangan yang efisien adalah perdagangan di mana para pihak yang berkepen-tingan dengan perdagangan efek tersebut dapat melakukan perdagangan dengan mudah, cepat, dan dengan biaya yang relatif murah.

Pasar modal dikatakan efisien berkenaan dengan informasi mengenai harga saham yang tersedia di lantai bursa. Hal tersebut berarti bahwa seluruh strategi perdagangan di bursa berdasarkan informasi yang tersedia, sehingga calon investor dapat memperhitungkan mengenai keuntungan serta risiko yang terdapat didalamnya. Bursa dikatakan efisien apabila memenuhi dua kriteria, yaitu:

(1) Harga saham mencerminkan semua informasi yang relevan saat itu.

(2) Karena informasi menyebar secara merata, maka reaksi harga terhadap informasi baru terjadi seketika karena semua pemain di pasar telah memiliki antisipasi yang cukup.10

Kesulitan yang terjadi adalah upaya untuk menjaga keseimbangan antara kepentingan perusahaan untuk menjaga rahasia perusahaan di satu pihak dan hak-hak pemegang saham untuk melindungi investasi mereka di pihak lain, sehingga hal itu merupakan dilema. Hukum dari satu pihak terus mengejar dengan memerinci sedetil-detilnya tentang hal-hal apa saja yang mesti didisclose oleh pihak-pihak penyandang kewajiban

disclo-sure. Di pihak lain, hukum juga harus memproteksi

kepentingan-9 David L. Ratner (et al), Securities Regulation: Cases and Materials, 4th Edition, West

Publishing Co., St. Paul, Minnesota, 1991, hlm. 97.

10 Nindyo Pramono, “Menyongsong Undang-Undang Pasar Modal Indonesia”, makalah

seminar Menyongsong Undang-undang Pasar Modal Indonesia, PT Total Mega Inovatif, Jakarta, 1995.

kepentingan tertentu dari pihak yang diwajibkan membuka informasi tersebut.11

Keselarasan di antara kedua kepentingan yang kontradiktif tersebut tercermin dalam prinsip yuridis yang menyatakan bahwa suatu disclosure di pasar modal tidak semata-mata full tetapi juga fair, seperti yang tersimpul dalam istilah “full and

fair disclosure”.12

Pasal 95 UU No. 8 Tahun 1995 tentang Pasar Modal memberikan peluang bagi pihak lain yang tidak termasuk kategori orang dalam, melakukan transaksi perusahaan yang bersangkutan berdasarkan informasi tidak langsung atau disebut dengan istilah tippee. Pengertian insider trading dalam UU PM tersebut secara tidak langsung menerapkan pengertian insider

trading berdasarkan Fiduciary Duty Theory, seperti yang berlaku di Amerika Serikat.13 Teori tersebut tidak menjaring praktik

insider trading yang dilakukan oleh bukan orang dalam, yang memperoleh informasi secara tidak langsung atau tidak sengaja dari orang dalam. Keadaan tersebut merupakan salah satu faktor sulitnya membuktikan terjadinya praktik insider trading.

Selain itu, kesulitan dalam pemeriksaan transaksi efek apakah telah terjadinya suatu insider trading adalah faktor “waktu”, yakni tidak adanya batasan kepastian kapan orang dalam dapat melakukan suatu transaksi setelah suatu fakta material didisclose, selain faktor lemahnya penegakan hukum tentang insider trading ini di Indonesia.

Contoh kasus insider trading yang pernah terjadi di pasar modal Indonesia seperti kasus PT Argo Pantes dan PT Bank Mashill Utama. Dalam kasus Argo Pantes, walaupun telah terbukti telah terjadi praktik insider trading, namun tidak ada sanksi yang dijatuhkan kepada mereka. Sementara pada kasus Bank Mashill Utama, hukuman yang dijatuhkan juga tidak sepadan karena hanya dijatuhkan hukuman denda saja,

11 Munir Fuady, Pasar Modal Modern: Tinjauan Hukum, Citra Aditya Bakti, Bandung,

2001, hlm. 78.

12 Ibid.

sedangkan menurut ketentuan hukum praktik insider trading hukuman yang seharusnya adalah hukuman kumulatif, yakni gabungan antara denda dan pidana. Bukan hanya salah satu jenis hukuman saja yang dijatuhkan.14

Berdasarkan hal-hal di atas, penulis tertarik untuk melakukan penelitian terhadap masalah ini dan menulisnya dalam bentuk tesis dengan judul: INSIDER TRADING

SEBAGAI SUATU KEJAHATAN BISNIS DI PASAR MODAL INDONESIA.

1.2 Identifikasi Masalah

Berdasarkan uraian tersebut di atas, maka penulis dapat merumuskan tiga permasalahan, yaitu:

(1) Bagaimana menentukan perbuatan yang dapat dikatego-rikan sebagai praktik insider trading?

(2) Hambatan-hambatan apakah yang timbul dalam meng-ungkap praktik insider trading?

(3) Bagaimanakah penegakan hukum di Indonesia dalam menghadapi praktik insider trading?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah sebagai berikut:

(1) Untuk menjelaskan perbuatan dan pelaku yang dapat dikategorikan sebagai praktik insider trading.

(2) Untuk menjelaskan hambatan-hambatan yang timbul dalam mengungkapkan praktik insider trading.

(3) Untuk menjelaskan penegakan hukum di Indonesia dalam menghadapi praktik insider trading.

1.4 Kegunaan Penelitian

Kegunaan penelitian ini secara teoretis, hasil penelitian ini diharapkan menjadi sumbangan pemikiran bagi perkembangan hukum tentang pasar modal, juga menjadi pelengkap literatur pada pengajaran hukum bisnis dan menjadi bahan penelitian

lebih lanjut, khususnya tentang kejahatan bisnis dalam pasar modal.

Secara praktis, hasil penelitian ini diharapkan memberi manfaat kepada Bapepam, PT Bursa Efek Jakarta, PT Bursa Efek Surabaya, emiten, dan investor. Juga memberi manfaat kepada pemerintah khususnya aparat penegak hukum, dan juga kepada masyarakat luas selaku konsumen atau investor yang ikut berkecimpung dalam bidang perdagangan saham.

1.5 Kerangka Pemikiran

UU PM yang mulai berlaku pada 1 Januari 1996 merupakan momentum yang sangat berarti bagi dunia pasar modal Indone-sia, karena dengan diundangkannya undang-undang ini diharapkan pasar modal Indonesia berkembang dalam iklim yang kondusif. Dalam UU PM ini selain diatur tentang kewajiban untuk memenuhi prinsip keterbukaan, yang merupakan hal penting dalam dunia pasar modal, juga mengatur tentang konsekuensi dan tanggung jawab serta ancaman pidana bagi pelaku pasar modal yang tidak melakukan kewajiban prinsip-prinsip keterbukaan pasar modal sesuai dengan ketentuan undang-undang tersebut.

Pasar modal Indonesia sebagai salah satu lembaga yang memobilisasi dana masyarakat dengan menyediakan sarana atau tempat untuk mempertemukan penjual dan pembeli dana-dana jangka panjang yang disebut efek, dewasa ini telah berkembang sebagai salah satu pasar modal negara berkembang yang tumbuh secara fantastis dan dinamis.15

Pasar modal, dalam pengertian klasik diartikan sebagai suatu usaha perdagangan surat-surat berharga seperti saham, sertifikat saham, dan obligasi atau efek-efek pada umumnya. Pengertian pasar modal sebagaimana pasar umumnya yaitu merupakan tempat bertemunya penjual dan pembeli, tetapi pasar modal berbeda dengan pasar konkrit. Dalam pasar modal yang diperjualbelikan adalah modal atau dana.16 Pasar modal

15 Syahrir, Tinjauan Pasar Modal, Gramedia Pustaka Utama, Jakarta, 1995, hlm. 25. 16 Sumantoro, Pengantar Tentang Pasar Modal di Indonesia, Cet. I, Ghalia Indonesia,

merupakan sarana untuk mempertemukan penawar dan peminta dana jangka panjang dalam bentuk efek.17

Dilihat dari sudut pandang hukum perjanjian, maka kegiatan jual beli efek di pasar modal lebih merupakan suatu perjanjian jual beli pada umumnya. Dalam suatu perjanjian jual beli pihak yang satu (penjual) berjanji untuk menyerahkan hak milik atas suatu barang, sedangkan pihak yang lain (pembeli) berjanji untuk membayar harga yang terdiri atas sejumlah uang sebagai imbalan dari perolehan hak milik tersebut.18

Dalam perjanjian jual beli terkandung suatu asas “konse-sualisme”, yang artinya perjanjian jual beli itu terjadi pada saat terjadinya kata sepakat dari dua belah pihak mengenai harga dan barang.19 Sifat konsensual tersebut ditegaskan dalam Pasal

1458 KUH Perdata yang berbunyi: “Jual beli dianggap sudah terjadi antara kedua belah pihak seketika setelah mereka mencapai sepakat tentang barang dan harga, meskipun barang itu belum diserahkan maupun harganya belum dibayar”.

Dilihat dari pelaksanaan jual beli efek di pasar modal, jual beli tersebut lebih merupakan suatu perjanjian untuk melakukan suatu pekerjaan. Undang-undang membagi perjanjian macam ini ke dalam tiga macam, yaitu:

a. perjanjian untuk melakukan jasa-jasa tertentu; b. perjanjian kerja/perburuhan; dan

c. perjanjian pemborongan.20

Jual beli efek di pasar modal termasuk dalam jenis perjanjian melakukan suatu pekerjaan/usaha. Dalam perjanjian jenis ini, suatu pihak menghendaki pihak lawannya untuk melakukan suatu pekerjaan untuk mencapai suatu tujuan tertentu, yang untuk pekerjaan tersebut ia bersedia untuk membayar upah. Biasanya pihak lawannya tersebut, adalah seorang ahli dalam

17 Pasal 1 Keppres No. 60 Tahun 1988 tentang Pasar Modal.

18 R. Subekti, Aneka Perjanjian, Cet. Kesepuluh, Citra Aditya Bakti, Bandung, 1995,

hlm. 1.

19 Ibid., hlm. 2

melakukan pekerjaan tersebut dan biasanya sudah memasang tarif untuk pekerjaannya tersebutt.21

Disebut sebagai perjanjian melakukan usaha, karena pihak investor tidak melakukan pembelian saham secara langsung dengan perusahaan yang mengeluarkan efek, akan tetapi harus melalui pihak pialang atau broker atau perantara di mana ia terdaftar sebagai anggota. Hal ini didasarkan pada ketentuan UU PM sendiri, yang menyatakan bahwa: “Perantara Pedagang Efek adalah pihak yang melakukan kegiatan usaha jual beli efek untuk kepentingan sendiri atau pihak lain”.22 Dalam ketentuan

tersebut terkandung dua makna, yaitu:

(1) Perantara dalam jual beli efek; Artinya bertindak sebagai perantara dalam aktivitas jual beli efek, karena investor tidak boleh melakukan kegiatan jual beli secara langsung tanpa melalui perantara atau broker atau pialang. Jadi setiap transaksi jual dan beli harus melalui perantara. Untuk jasa sebagai perantara tersebut, maka perantara mendapatkan komisi dari investor baik untuk kegiatan jual maupun beli.

(2) Pedagang Efek; Artinya di samping bertindak sebagai perantara, maka perusahaan efek juga dapat melakukan aktivitas jual beli saham untuk kepentingan perusahaan efek tersebut.23

Dalam hal terjadi benturan kepentingan atas suatu transaksi, maka kepentingan nasabah harus didahulukan atas kepentingan perusahaan efek tersebut.

Hugh T. Patrick dan U Tun Wai, sebagaimana dikutip oleh Abdulbasith Anwar, membedakan tiga arti pasar modal sebagai berikut:

Arti Luas:

“Pasar Modal adalah keseluruhan sistem keuangan yang terorganisir, termasuk bank-bank komersil dan semua perantara di bidang keuangan, surat berharga/klaim panjang pendek primer dan yang tidak langsung”.

21 R. Subekti, op. cit., hlm. 57-58. 22 Pasal 1 angka 18 UU PM.

23 Tjiptono Darmadji & Hendy M. Fakhruddin, Pasar Modal Indonesia: Pendekatan

Arti Menengah:

“Pasar Modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya berjangka lebih dari satu tahun) termasuk saham, obligasi, pinjaman berjangka, hipotik, tabungan dan deposito berjangka”.

Arti Sempit:

“Pasar Modal adalah tempat pasar uang terorganisir yang memperdagangkan saham dan obligasi dengan menggunakan jasa makelar dan underwriter”.24

UU PM memberikan batasan pasar modal yaitu merupakan “Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.25

Praktik-praktik perdagangan saham seperti yang terjadi di Eropa maupun di Amerika Serikat, merupakan kegiatan perusahaan-perusahaan swasta yang semakin berkembang bidang usahanya. Motif utamanya adalah pemupukan bagi perusahaan kepada investor pemilik uang lebih, baik perorangan maupun lembaga.26 Dengan demikian, pasar modal mempunyai

peranan penting di sektor keuangan, karena pasar modal menawarkan alternatif baru bagi dunia usaha untuk memperoleh sumber pembiayaan usahanya di samping menambah alternatif baru bagi investor untuk melakukan investasi di luar bidang perbankan dan bentuk-bentuk investasi yang lain.27

Kegiatan pasar modal, apabila dikaji lebih jauh, lebih merupakan objek hukum. Artinya para ahli hukum perlu lebih

24 Hugh T. Patrick dan U Tun Wai, “Stock and Bond Issues and Capital Market in Less

Develop Countries”, dalam Abdulbasith Anwar, artikel pada Manajemen dan Usahawan Indonesia No. 9 Tahun XIX, September 1990, hlm. 12.

25 Pasal 1 angka 13 UU PM.

26 Departemen Penerangan RI, Pasar Modal Pembangunan Indonesia, Jakarta, 1984,

hlm. 7.

banyak tampil. Komoditas pasar modal, baik dalam bentuk saham, obligasi, ataupun sertifikat adalah suatu kertas yang nilai intrinsiknya tidak ada, namun harganya sangat besar. Di pasar modal sebenarnya yang diperdagangkan adalah kepercayaan. Kepercayaan masyarakat pada nilai saham, kebenaran laporan perusahaan, kebijaksanaan pemerintah, sampai kepada proses jaminan bahwa hukum akan dipatuhi para pihak.

Hukum yang mengatur kegiatan pasar modal mencakup ketentuan mengenai persyaratan perusahaan yang menawarkan saham atau obligasinya kepada masyarakat, ketentuan mengenai pedagang perantara, profesi penunjang, lembaga penunjang, perlindungan investor serta aturan main di pasar modal. Persyaratan tersebut dibuat dalam rangka memberikan pemahaman kepada masyarakat tentang keadaan perusahaan atau emiten. Perusahaan tersebut harus menyampaikan segala fakta material atau harus terbuka kepada masyarakat.

Hal ini terkait dengan kewajiban keterbukaan yang dianut oleh UU PM 1995. Keterbukaan informasi ini sangat penting karena informasi tersebut merupakan bahan pertimbangan dalam berinvestasi, juga mengatur konsekuensi dan tanggung jawab atas kerugian serta ancaman pidana bagi pelaku pasar modal yang tidak melakukan kewajiban prinsip keterbukaan sesuai dengan ketentuan undang-undang tersebut.

Doktrin hukum tentang kewajiban keterbukaan bagi suatu perusahaan publik, mempunyai karakteristik sebagai berikut:28

(1) Prinsip ketinggian derajat akurasi informasi. (2) Prinsip ketinggian derajat kelengkapan informasi.

(3) Prinsip keseimbangan antara efek negatif kepada emiten di satu pihak dan di pihak lain efek positif kepada publik, jika dibukanya informasi tersebut.

Perdagangan efek yang wajar adalah penyelenggaraan perdagangan yang berlangsung secara alamiah, dalam pengertian bahwa setiap kekuatan penawaran atau permintaan dilakukan berdasarkan mekanisme pasar yang bebas dari adanya

keadaan yang tidak mendukung terciptanya keadaan pasar sesuai keinginan pelakunya, seperti adanya sistem penyampaian informasi yang akurat dan tepat waktu dari emiten, terhindarnya pasar dari usaha pihak-pihak tertentu untuk memperoleh keuntungan dari ketidaktahuan pihak lainnya, dan adanya sistem dan tata cara pelaksanaan perdagangan yang mendukung terciptanya kewajaran dalam melakukan perdagangan di bursa efek.

Keterbukaan merupakan suatu kewajiban bagi setiap perusahaan yang akan menjual sahamnya melalui bursa. Prinsip ini harus dilaksanakan oleh setiap pelaku pasar modal (BEJ, BES, Bapepam, dan emiten serta investor). Informasi yang harus didisclose adalah seluruh informasi mengenai keadaan usahanya yang meliputi aspek keuangan, hukum, manajemen, dan harta kekayaannya kepada masyarakat. Keterbukaan terhadap kondisi perusahaan yang melakukan emisi saham menyebabkan calon investor dapat memahami dan memutuskan kebijakan investasinya.

Pasar modal dikatakan efisien berkenaan dengan informasi mengenai harga saham yang tersedia di lantai bursa. Hal tersebut berarti seluruh strategi perdagangan di bursa berdasarkan informasi yang tersedia, sehingga dapat diper-kirakan mengenai keuntungan serta risiko yang terdapat di dalamnya.29

Di lain pihak, berlawanan dengan prinsip keterbukaan dalam informasi di pasar modal, terdapat kegiatan perdagangan saham yang tidak wajar yang disebut insider trading. Insider trading adalah perdagangan efek yang dilakukan oleh mereka yang tergolong “orang dalam” perusahaan (dalam arti luas), perdagangan mana didasarkan atau dimotivasi karena adanya suatu “informasi orang dalam” (insider information) yang penting dan belum terbuka untuk umum, dengan perdagangan mana, pihak pedagang insider tersebut mengharapkan akan menda-patkan keuntungan ekonomi secara pribadi, langsung atau tidak

29 F.H. Buckley (et al), Corporation: Principles and Policies, Edmond Montgomery

langsung, atau yang merupakan keuntungan jalan pintas (short

swing profits). Satu dan lain hal selama tidak dikecualikan oleh undang-undang yang berlaku. Keuntungan jalan pintas tersebut lebih dari keuntungan yang sepatutnya diterima, karena keuntungan yang demikian disebut juga dengan excess return. Dalam hukum, hal ini merupakan tindakan memperkaya diri sendiri secara tidak sah, atau memiliki apa yang sebenarnya bukan merupakan haknya.30

Inside information adalah “Informasi yang belum dibuka untuk publik, suatu sifat asal yang tepat berkenaan dengan satu atau beberapa persoalan pokok surat-surat berharga, yang jika diumumkan kepada publik, mempunyai suatu pengaruh penting atas harga saham yang dapat dialihkan atau saham yang diragukan”.31

Inside information biasanya dijelaskan sebagai informasi yang belum dipublikasikan dan material,32 sehingga ketika

hendak membicarakan inside information hendaknya ditujukan kepada: 1) Confidentiality; dan 2) Materiality.33 Konsep inside

information tersebut ditentukan oleh kombinasi kumulatif dari beberapa parameter yang berbeda yang menggambarkan lingkupnya sebagai berikut:34

(a) Status;

Status informasi tersebut belum diumumkan kepada publik. Hal tersebut tidak dipersoalkan apakah informasi tersebut adalah rahasia, tidak untuk diterbitkan atau untuk diungkapkan di kemudian hari. Akan tetapi hal ini tidak membuat orang dalam dapat melakukan perdagangan begitu informasi

30 Munir Fuady, op. cit., hlm. 167.

31 Bernhard Bergmans, Inside Information and Securities Trading, Graham & Trotman

Limited, London, 1991, hlm. 71.

32 OICV – IOSCO, Insider Trading How Jurisdiction Regulate It, Report of The Emerging

Markets Committee of The International Organization of Securities Commissions, March 2003, hlm. 2-3. (http://www.iosco.org/gallery/library/download.asp/IOSCO Documents No.145).

33 Inside information itu bersifat rahasia (confidential) sampai ia diumumkan kepada

publik. Sifat materialitas dari informasi itu ditentukan oleh: 1) Sifat penting dari informasi yang bersangkutan, 2) Ruang lingkup informasi, dan 3) Sumber informasi tersebut.

tersebut diumumkan ke publik. Hal ini didasarkan pada pemikiran bahwa pasar belum cukup mempunyai waktu untuk bereaksi secara wajar terhadap pengumuman informasi tersebut. Orang dalam harus menghormati waktu tunggu tertentu yang cukup sampai pasar menyesuaikan reaksinya. (b) Sifat Dasar;

Informasi tersebut harus bersifat material, mempunyai pengaruh yang signifikan terhadap harga saham yang bersangkutan jika informasi tersebut diumumkan.

(c) Isi;

Isi dari informasi tersebut harus berhubungan dengan satu atau beberapa masalah pokok dari saham yang ditawarkan. Informasi tersebut mempengaruhi harga saham di pasar modal. Ini membuatnya beralasan, jika dikaitkan dengan adanya berita ekonomi terbaru seperti tingkat nilai discount, nilai tukar uang, atau peraturan perpajakan yang baru. Akan tetapi mungkin saja tidak dapat diterapkan terhadap insider trading yang didasarkan pada berita politik atau bahkan berita ekonomi suatu negara asing.

(d) Sumber;

Meskipun informasi tersebut disebut inside information, akan tetapi pada kenyataannya informasi tersebut bisa datang dari pemegang saham atau sumber lain di luar perusahaan. Menurut David L. Ratner, insider trading adalah, “Purchases

or sales by persons who have acces to information which is not available to those whom they deal or to traders generally”35

(Pembelian atau penjualan oleh orang yang mempunyai akses terhadap informasi yang belum tersedia bagi mereka yang melakukan jual beli pada umumnya). Batasan pengertian

in-sider trading pada mulanya hanya mengenai transaksi yang

35 David L. Ratner, Securities Regulation In a Nutshell, 4th Edition, West Publishing Co.,

dilakukan oleh orang dalam. Menurut Henry Campbell Black,

insider trading adalah: “Buying or selling of corporate shares by

officers, directors and stockholders who own more than 10% of the stock of a corporation listed on a national exchange. Such transactions must be reported monthly to Securities and Exchange Commission”36 (Pembelian atau penjualan saham perusahaan

oleh pegawai, direksi atau pihak terkait lainnya yang memiliki lebih dari 10% saham perusahaan yang tercatat di bursa nasional. Transaksi seperti itu harus dilaporkan dalam waktu satu bulan kepada SEC).

F.H. Buckley dan Mark Q. Connely,37 memberikan batasan

bahwa insider trading adalah menunjuk kepada transaksi sekuritas yang dilakukan minimum oleh pegawai dan direktur perusahaan. Batasan tersebut hanya menyebutkan pelakunya, tetapi tidak menjelaskan mengapa para karyawan, direktur atau pemegang saham lebih dari 10% tersebut melakukan transaksi jual atau beli saham.

Rogers E. Meiners38 memberikan batasan insider trading

sebagai berikut: “Buying or selling of stock by persons who have

acces to information affecting the value of the stock that has not yet been revealed to the public” (Pembelian atau penjualan saham oleh seseorang yang mempunyai akses terhadap informasi yang mempengaruhi nilai saham, sementara informasi tersebut belum dikeluarkan terhadap masyarakat investor).

Donald C. Langevoort39 memberikan batasan insider

trad-ing yaitu “A term of art that refers to unlawful trading in

securi-ties by person who poses material nonpublic information about company whose shares are traded or the market for it shares” (Sebuah batasan yang menunjuk kepada perdagangan saham yang tidak sah oleh seseorang yang memegang informasi

mate-36 Henry Campbell Black, Black’s Law Dictionary, 5th Edition, West Publishing

Com-pany, St. Paul, Minnesotta, 1979, hlm. 715-716.

37 F.H. Buckley (et al), op. cit., hlm. 657.

38 Roger E. Meiners (et al), The Legal Environment of Business, West Publishing Co., St.

Paul, 1990, hlm. 594.

39 Donald C. Langevoort, Insider Trading Regulation, Clark Boardman Co. Ltd.,

rial tentang perusahaan yang belum dikeluarkan dimana saham perusahaan tersebut diperjualbelikan).

Batasan-batasan insider trading tersebut di atas adalah merujuk kepada batasan dalam SEA of 1934 di Amerika Serikat.

Insider trading merupakan istilah teknis yang hanya dikenal dan dipraktikkan dalam pasar modal. Istilah tersebut mengacu kepada praktik di mana orang dalam (corporate insider),40

melakukan transaksi sekuritas dengan menggunakan informasi ekslusif yang mereka miliki yang belum tersedia bagi masyarakat atau investor.

Insider trading adalah istilah yang dipinjam dari praktik perdagangan saham yang tidak fair di Amerika yang dihu-bungkan dengan penggunaan informasi-informasi yang masih rahasia oleh pejabat perusahaan yang karena jabatannya dapat menarik keuntungan, sebab informasi tersebut tidak diberikan kepada masyarakat luas.41

Pengertian insider (orang dalam) untuk tujuan yang dimaksud dalam Section 10(b) dan 10b-5 SEA of 1934 adalah:42

(1) Officer, Directors, anda Employees at all level of company; (2) Lawyer, Accountants, Consultants, and other agent and

represen-tative who are hired by company on a temporary and nonem-ployee status to provide services or work to the company; and

(3) Others who owe a fiduciary duty to the company.

Informasi atau fakta material adalah informasi atau fakta penting dan relevan mengenai peristiwa, kejadian, atau fakta yang dapat mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal, calon pemodal, atau pihak lain yang

40 Sofyan A. Jalil, “Manipulation and Insider Trading”, makalah pada Pendidikan dan

Pelatihan bagi Profesi Penunjang untuk Konsultan Hukum Pasar Modal, Jakarta, 1996, hlm. 4.

41 Erman Rajagukguk, “Mekanisme Pasar Modal dan Persoalan-persoalan Hukum yang

Timbul”, makalah pada kuliah Masalah Hukum di Pasar Modal Fakultas Hukum UII,

Yogyakarta, 1992, hlm. 6.

42 Henry S. Cheeseman, Business Law: The Legal, Ethic, and International Environment,

berkepentingan dengan informasi atau fakta tersebut.43

Informasi atau fakta material itu antara lain:44

a. Penggabungan usaha (merger), pengambilalihan (acquisition), peleburan usaha (consolidation) atau pembentukan usaha; b. Pemecahan saham (share split) atau pembagian dividen saham

(stock dividen);

c. Pendapatan dan dividen yang luar biasa; d. Perolehan atau kehilangan kontrak penting; e. Produk atau penemuan baru yang berarti; f. Perubahan tahun buku perusahaan; atau

g. Perubahan dalam pengendalian atau perubahan penting dalam manajemen.

Sedangkan melalui Surat Keputusan Ketua Bapepam No. KEP-86/PM/1996 tentang Keterbukaan Informasi yang Harus Diumumkan Segera Kepada Publik, memberikan contoh-contoh bukti fakta material sebagai berikut:

a. Pengumuman pembelian kembali atau pembayaran efek yang bersifat hutang;

b. Penjualan tambahan efek kepada masyarakat atau secara terbatas yang material jumlahnya;

c. Pembelian atau kerugian penjualan aktiva yang material; d. Perselisihan tenaga kerja yang relatif penting;

e. Tuntutan hukum yang penting terhadap perusahaan dan atau direktur dan komisaris perusahaan;

f. Pengajuan tawaran untuk pembelian efek perusahaan lain; g. Penggantian akuntan yang mengaudit perusahaan; h. Penggantian wali amanat;

i. Perubahan tahun fiskal.

Selain hal di atas, keterbukaan informasi ada juga yang sering dilarang yaitu:45

43 Pasal 1 angka 7 UU PM.

44 Penjelasan Pasal 1 angka 7 UU PM. 45 Munir Fuady, op. cit., hlm. 79.

a. Memberikan informasi yang salah sama sekali. b. Memberikan informasi yang setengah benar. c. Memberikan informasi yang tidak lengkap.

d. Sama sekali diam terhadap fakta atau informasi material. Informasi tersebut merupakan contoh dari informasi atau fakta material yang ada, artinya masih ada fakta material lainnya yaitu, apabila perusahaan mengambil pinjaman (loan), atau kehilangan aset dalam jumlah material seperti kebakaran, kecurian atau kalah dalam perdagangan valas.

Dalam perdagangan di lantai bursa, harga yang tercatat di bursa dan perdagangan sekuritas secara luas lainnya selalu merefleksikan kesepakatan antar investor mengenai harga yang wajar berdasarkan informasi yang tersedia. Informasi material yang ada harus dapat menimbulkan perubahan harga sekuritas. Tidak adanya perubahan terhadap harga saham, maka tidak memenuhi kategori sebagai informasi material. Adanya informasi material akan memberikan gambaran kepada investor beli dan jual untuk menentukan kebijakan investasinya.46 Fakta

menunjukkan bahwa harga sekuritas ditentukan oleh informasi yang tersedia. Apabila informasi mengenai perusahaan atau emiten adalah positif, misalnya emiten memperoleh laba yang luar biasa, maka harga sahamnya akan naik, demikian pula sebaliknya jika informasi negatif yang terjadi.

Informasi material yang ekslusif yang dimiliki oleh seseorang akan menempatkan dirinya pada posisi yang diuntungkan

(in-formational advantage). Apabila berdasarkan informasi tersebut seseorang kemudian melakukan transaksi efek, maka akan menimbulkan ketidakadilan di lantai bursa.

1.6 Metode Penelitian

1.6.1 Metode Pendekatan:

Metode pendekatan yang digunakan dalam penelitian ini adalah metode yuridis normatif, yaitu suatu metode yang menitikberatkan penelitian pada terhadap data kepustakaan,

atau disebut data sekunder melalui asas-asas hukum,47 dan

menggunakan pendekatan komparatif.

Pendekatan melalui asas-asas hukum adalah penelitian terhadap norma-norma hukum yang merupakan patokan-patokan untuk bertingkah laku yang pantas.48 Pendekatan

perbandingan hukum digunakan sebagai upaya studi banding atas berbagai peraturan perundang-undangan di Indonesia dan peraturan perundang-undangan di negara-negara Amerika Serikat dan Eropa, khususnya yang menyangkut tentang hukum pasar modal.

1.6.2 Spesifikasi Penelitian

Spesifikasi penelitian yang digunakan bersifat deskriptif analitis, yaitu memberikan data atau gambaran seteliti mungkin mengenai objek dari permasalahan.49 Gambaran tersebut berupa

fakta-fakta disertai analisis yang akurat mengenai peraturan perundang-undangan yang berlaku dihubungkan dengan teori-teori hukum dan praktik dari penegakan hukum di pasar modal berkenaan dengan masalah insider trading.

1.6.3 Tahap Penelitian

Penelitian ini dilakukan dalam dua tahap, yaitu : (1) Penelitian Kepustakaan (Library Research)

Penelitian ini dilakukan guna memperoleh data sekunder, yaitu melalui studi bahan-bahan hukum yang bersifat mengikat terhadap masalah yang akan diteliti, yang terdiri atas:

(a) bahan hukum primer yaitu antara lain UU PM 1995,

Se-curities Act of 1933, Securities Exchange Act of 1934 Amerika Serikat, dan berbagai peraturan tentang insider

trading di negara-negara Eropa;

47 Ronny Hanitijo Soemitro, Metodologi Penelitian Hukum dan Jurimetri, Ghalia

Indo-nesia, Jakarta, 1990, hlm. 11.

48 Soerjono Soekanto dan Sri Mamudji, Penelitian Hukum: Suatu Tinjauan Singkat, PT

RadjaGrafindo Persada, Jakarta, 1995, hlm. 15.

(b) bahan hukum sekunder, berupa buku-buku, hasil penelitian, makalah, tesis, dan disertasi yang ada hubungannya dengan penelitian; dan

(c) bahan hukum tersier berupa majalah, jurnal, artikel, surat kabar, dan kamus.

(2) Penelitian Lapangan (Field Research)

Penelitian lapangan dilakukan guna menunjang data sekunder yaitu, dengan cara mengumpulkan, meneliti, dan menyeleksi data melalui wawancara secara terarah dengan responden. Penentuan responden ditentukan berdasarkan tingkat akurasi sumber informasi, yaitu mereka yang mem-punyai keterkaitan baik secara langsung maupun tidak langsung dengan penelitian ini. Responden tersebut adalah: 1. Kepala Bagian Hukum Bapepam;

2. Kepala Bagian Hukum PT BEJ; 3. Kepala Bagian Hukum PT BES; 4. Emiten.

5. Investor

1.6.4 Teknik Pengumpulan Data

(1) Studi Dokumen;

Dilakukan terhadap data sekunder untuk mendapatkan landasan teoretis, berupa pendapat-pendapat atau tulisan-tulisan para ahli atau pihak lain berupa informasi, baik dalam bentuk formal maupun data melalui naskah resmi. (2) Wawancara;

Teknik wawancara digunakan dalam mengumpulkan data primer. Wawancara yaitu mengadakan tanya jawab langsung dengan responden, seperti yang tersebut pada angka 6.3, dengan mempersiapkan daftar pertanyaan

(ques-tioner) berupa tipe jawaban terbuka atau tertutup sebagai pedoman.50

1.6.5 Metode Analisis Data

Untuk menganalisis data dan menarik kesimpulan dari hasil penelitian, kedua bahan hukum yaitu data primer dan sekunder dianalisis dengan metode kualitatif, selanjutnya disajikan dalam bentuk deskriptif analitis.

1.6.6 Lokasi Penelitian

Penelitian ini dilakukan di Bandung dan Jakarta. Prosedur dalam mendapatkan data sekunder berupa bahan hukum primer, sekunder dan tersier diperoleh pada beberapa perpustakaan yang berlokasi di:

(1) Perpustakaan Fakultas Hukum Unpad, Perpustakaan Pascasarjana Unpad, Perpustakaan Pusat Unpad, dan Perpustakaan Pascasarjana Universitas Indonesia Jakarta; (2) Badan Pengawas Pasar Modal;

(3) Bursa Efek Jakarta;

(4) Perwakilan Bursa Efek Surabaya di Jakarta.

1.7 Sistematika Penulisan

Hasil penelitian akan disusun dalam bentuk tesis, dengan menggunakan sistematika sebagai berikut:

Bab I Pendahuluan memberikan gambaran umum dan menyeluruh secara sistematis, terdiri atas Latar Belakang Penelitian, Identifikasi Masalah, Tujuan dan Kegunaan Penelitian, Kerangka Pemikiran, Metode Penelitian, dan Sistematika Penulisan.

Bab II menguraikan tentang Sistem Pasar Modal di Indone-sia, yang diperinci dalam sub-sub bab Pengertian Umum Pasar Modal; Sejarah Pasar Modal; Fungsi, Tujuan, dan Motif Berdirinya Pasar Modal; Instrumen Pasar Modal; Pelaku Pasar Modal; dan Mekanisme Perdagangan di Pasar Modal.

Bab III akan diuraikan tentang Kewajiban Keterbukaan Informasi dan Penerapan Good Corporate Governance Dalam Kegiatan Perusahaan di Pasar Modal. Bab ini selanjutnya dirinci dalam sub-bab tentang Prinsip Keterbukaan Dalam Perdagangan Saham; Kewajiban Disclosure Emiten Pada Saat Akan Go Publik;

Kewajiban Disclosure Emiten Setelah Go Publik; dan Penerapan

Good Corporate Governance Dalam Perusahaan.

Bab IV akan mengulas dan menganalisis mengenai Insider

Trading Dalam Kegiatan di Pasar Modal, yang terdiri atas sub-sub bab tentang Praktik Insider Trading di Indonesia; Bentuk-bentuk Insider Trading; Hambatan Dalam Mengungkap Kasus

Insider Trading; dan terakhir tentang Penegakan Hukum di Pasar Modal, yang akan menjelaskan tentang Peran Bapepam Dalam Menegakkan Hukum di Pasar Modal; dan Sanksi-sanksi Hukum di Pasar Modal.

Bab V adalah Penutup yang berisikan kesimpulan yang merupakan jawaban dari identifikasi masalah, serta saran-sa-ran yang relevan dalam penyelesaian pokok permasalahan.

Bab II

di Indonesia

2.1 Pengertian Umum Pasar Modal

Pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar.1

Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis-jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.2

Secara sederhana, dapat dikatakan bahwa pasar modal sama dengan pasar tradisional, yaitu tempat berlangsungnya jual beli. Akan tetapi, dari kedua pasar ini terdapat perbedaan yang prinsip, yaitu objek yang ditransaksikan, tempat transaksi, proses serta penyelesaian transaksi.3

1 Keputusan Menteri Keuangan RI No. 1548/KMK/90 tentang Peraturan Pasar Modal. 2 Sunariyah, Pengantar Pengetahuan Pasar Modal, Edisi Kedua, UPP Akademi

Manajemen Perusahaan YKPN, Yogyakarta, 2000, hlm. 6.

3 Hulwati, Transaksi Saham di Pasar Modal Indonesia: Perspektif Hukum Ekonomi

Secara teoretis, pasar modal (capital market) didefinisikan sebagai perdagangan instrumen keuangan (sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks) maupun utang (bonds), baik yang diterbitkan oleh pemerintah (public

authori-ties) maupun oleh perusahaan swasta (private sectors).4 Dengan

demikian, pasar modal merupakan konsep yang lebih sempit dari pasar keuangan (financial market). Dalam pasar keuangan, diperdagangkan semua bentuk utang dan modal sendiri, baik dana jangka pendek maupun jangka panjang, baik bersifat

ne-gotiable maupun yang non-negotiable.5

Dalam pengertian yang lebih operasional, pasar modal dipahami sebagai “bursa”, yang merupakan sarana memper-temukan penawar dan peminta dana jangka panjang (lebih dari satu tahun) dalam bentuk efek.6 Walaupun demikian, pada

dasarnya terdapat perbedaan antara pasar modal (capital

mar-ket) dan bursa efek (stock exchange). Rosenberg menyatakan bahwa pasar modal adalah “the place through which the buying

and selling of stock for the purpose of profit for both buyers and sellers of the security take place” (suatu tempat dimana penjual dan pembeli kedua-duanya memperjualbelikan saham dengan tujuan keuntungan berlangsung), dan bursa efek dipahami sebagai “the organization that provide a market for the trading

of bonds and stocks”7 (suatu organisasi yang menyediakan pasar

untuk memperdagangkan obligasi dan saham). Sementara itu, Muhammad Akram Khan menjelaskan bahwa pasar modal atau

stock market merupakan “a market where securities and shares

are bought and sold”8 (sebuah pasar dimana efek dan saham

diperjualbelikan).

4 Marzuki Usman (et al)., Pengetahuan Dasar Pasar Modal, Kerjasama Institut Bankir

Indonesia dengan Jurnal Keuangan dan Moneter Bank Indonesia, Jakarta, 1997, hlm. 11.

5 Tjiptono Darmadji & Hendy M. Fakhruddin, Pasar Modal di Indonesia: Pendekatan

Tanya Jawab, Salemba Empat, Jakarta, 2001, hlm. 1.

6 Keppres No. 60 Tahun 1988.

7 Rosenberg dalam Marzuki Usman (et al), op. cit., hlm. 11.

8 Muhammad Akram Khan dalam Abdul Hasan Muhammad Sadeq (et al),

Pasal 1 angka 4 UU PM mendefinisikan bursa sebagai: “Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli efek pihak-pihak lain dengan tujuan memperdagangkan efek di antara mereka”. Efek yang dimaksud adalah surat berharga berupa surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak kolektif, kontrak berjangka atas efek, dan setiap derivatif dari efek.9

UU PM sendiri memberikan pengertian pasar modal yang lebih spesifik sebagai: “Kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, Perusahaan Publik yang berkaitan dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan Efek”.10

Dari definisi di atas, maka secara umum dapat dijelaskan bahwa pasar modal merupakan pasar, baik dalam pengertian yang abstrak maupun pengertian yang konkrit. Dalam pengertian abstrak, pasar modal adalah perdagangan surat berharga (bonds dan stocks).

Bursa efek itu tidak mempunyai saham sendiri dan tidak menentukan harga dengan cara apapun. Semata-mata hanya hukum permintaan dan penawaranlah yang menentukan harga. Pada hakikatnya suatu bursa hanya menyediakan dua hal, yaitu

pertama tempat bagi para penjual dan pembeli untuk melak-sanakan perdagangan; dan kedua memberikan jasa dalam penyusunan laporan harga untuk memberikan informasi tentang perubahan harga.11

Informasi ini tersedia bagi para pembeli, penjual maupun masyarakat umum. Selain itu, suatu bursa efek sebenarnya adalah suatu pasar lelang (auction market) yaitu suatu pasar tempat barang-barang yang diperdagangkan dijual pada harga yang tertinggi. Tidak satupun yang berhubungan dengan perdagangan boleh dirahasiakan.12

9 Pasal 1 angka 5 UU PM. 10 Pasal 1 Angka 1 UU PM. 11 Sumantoro, op. cit., hlm. 18.

12 Janet Low, Memahami Pasar Modal, terj. oleh Hasan Zein Mahmud,

Sebagai gambaran perbandingan tentang pengertian pasar modal, maka berikut ini diberikan pengertian pasar modal di beberapa negara asing. Menurut Securities Exchange Act (SEA)

of 1934 Amerika Serikat, pengertian pasar modal adalah:

“The term “exchange” means, any organization, association, or groups of persons, whether incorporated or unincorporated, which constitute, maintains or provides a market place or facili-ties for bringing together purchasers and sellers of securifacili-ties or for otherwise performing with respect to securities the function commonly performed by a stock exchange as that term is gener-ally understood, and includes the market place and the market facilities maintained by such exchange”.13

“”Bursa” berarti, setiap organisasi, asosiasi atau grup perora-ngan, baik berbadan hukum atau tidak, yang dibentuk, memelihara atau menyediakan sebuah tempat atau fasilitas dimana pembeli dan penjual saham berkumpul, atau tujuan lain yang berhubungan dengan saham dimana fungsinya secara umum dilaksanakan oleh sebuah pasar modal, termasuk di dalamnya tempat transaksi dan fasilitas yang dipelihara oleh bursa tersebut”.

Japanese Securities Laws and Relating Orders menyatakan bahwa: “The term “securities market” means a market provided

by securities exchange for the transaction of securities. And the securities exchange means, any person incorporated for the pur-pose of providing a market necessary for the transaction of secu-rities”.14 (Pengertian “pasar modal” berarti sebuah pasar yang

disediakan oleh bursa efek untuk melakukan transaksi jual beli saham. Bursa efek berarti, setiap badan hukum yang bertujuan menyediakan sebuah pasar yang diperlukan untuk melakukan transaksi efek)

Securities and Exchange Law Korea menyatakan bahwa: “Securities market means a market which is provided by the

Ko-13 Section 3(1) Securities Exchange Act of 1934, Amerika Serikat.

14 Pasal 2 No. 11 dan 12, Japanese Securities Laws and Relating Orders, Japan

rean Stock Exchange established under the provision of Article 71 for the purpose of security transaction”.15 (Pasar modal berarti

sebuah pasar yang disediakan oleh Bursa Efek Korea yang dibentuk berdasar Pasal 71 dengan tujuan untuk melakukan transaksi efek).

Dari definisi-definisi tersebut baik definisi pasar modal In-donesia maupun negara asing, terlihat bahwa pengertian pasar modal atau bursa efek tersebut pada prinsipnya adalah sama yaitu sebagai tempat atau pasar di mana terjadi jual beli atau transaksi dari efek-efek. Hanya saja pada definisi dari SEA of

1934, disebutkan pengelola bursa adalah organisasi, asosiasi atau kumpulan orang, baik yang berbentuk badan hukum maupun yang tidak berbentuk badan hukum. Sedangkan pada bursa-bursa efek lainnya termasuk bursa-bursa efek Indonesia, pada prinsipnya hanya bisa dikelola oleh suatu badan hukum.

2.2 Sejarah Pasar Modal

Di negara Amerika Serikat, pengaturan tentang pasar modal dimulai dari pengaturan tingkat negara bagian. Negara bagian yang pertama kali mempunyai peraturan demikian adalah Kan-sas, dengan Undang-undang Tahun 1911, yang merupakan pionir terhadap pengaturan tentang Licensing System, yang antara lain mengatur tentang persyaratan registrasi terhadap securities dan

securities salesman. Pelanggaran terhadap kewajiban registrasi tersebut dianggap sebagai suatu perbuatan kriminal. Kemudian sejak saat itu mulai populer istilah “Undang-undang Langit Biru (Blue Sky Law), suatu istilah yang ditujukan terhadap Undang-undang Pasar Modal yang dikeluarkan oleh negara bagian di Amerika Serikat. Tujuan utamanya adalah untuk melindungi pihak investor dari saham-saham di perusahaan yang tidak benar.

Selanjutnya, dengan mengikuti perkembangan undang-undang negara bagian di Amerika Serikat, maka pada 2 Juli

15 Pasal 2 No. 10 Securities and Exchange Law as Amended 1982, Laws and Regulation

on Securities Market, Vol. 1, The Korean Securities Dealers Association, Seoul, South Korea,

1934, Kongres Federal membentuk suatu badan nasional yang mengurus pasar modal yang disebut dengan Securities Exchange

Commission (SEC) melalui undang-undang yang dikenal sebagai

The Securities Exchange Act of 1934.16

Secara keseluruhan, perkembangan undang-undang nasional di Amerika Serikat yang mengatur tentang pasar modal adalah sebagai berikut:

a. Securities Act 1933;

UU ini bertujuan antara lain terhadap dua hal sebagai berikut:

(1) untuk menyuguhkan kepada para investor tentang informasi mengenai keadaan finansial dan hal-hal lainnya yang bersifat material mengenai penawaran suatu sekuritas; dan

(2) melarang setiap misrepresentasi, penipuan atau setiap perbuatan dan praktek yang tidak layak lainnya dalam praktik penjualan sekuritas, baik yang terkena wajib registrasi atau tidak.

b. Securities Exchange Act of 1934;

UU ini antara lain mengatur tentang hal-hal sebagai berikut:

(1) Corporate reporting. (2) Proxy solicitation. (3) Tender offer solicitation. (4) Insider trading.

(5) Margin trading. (6) Market surveilance. (7) Exchange Registration.

(8) Registrasi terhadap broker – dealer. (9) Investigasi dan investment.

(10) Sanksi-sanksi terhadap pelanggaran.

(11) Securities Exchange Commission. c. Public Utility Holding Act 1935;

UU ini bertujuan mengatur masalah holding company terhadap perusahaan yang bergerak di bidang publik seperti gas dan listrik.

d. Trust Indenture Act 1934;

UU ini bertujuan mengatur dan melindungi hak dan kepentingan dari pihak pembeli dari suatu utang berupa bonds,

debenture, notes dan lain-lainnya yang ditawarkan kepada publik.

e. Investment Company Act 1940;

UU ini mempunyai tujuan dan mengatur perlindungan terhadap hak dan kepentingan dari investor khususnya dan masyarakat pada umumnya dari tindakan-tindakan yang diambil oleh perusahaan investasi. Antara lain diatur tentang kewajiban

disclosure terhadap kondisi keuangan, melarang transaksi dengan orang dalam, mengatur kualifikasi bagi pemimpin perusahaan, dan lain-lain.

f. Investment Advisor Act 1940;

UU ini mengatur dan mengawasi tentang tata kerja dan tingkah laku dari broker dan dealer di pasar modal. Mereka diharuskan melakukan registrasi kegiatan usaha kepada SEC.

g. Insider Trading Sanctions Act of 1984;

UU ini berupaya memberikan hukuman tiga kali lipat dari keuntungan yang diperoleh atau kerugian yang coba dihindari akibat insider trading. UU ini memberikan penghalang yang kuat bagi calon pelanggar untuk melakukan kegiatan insider

trad-ing.

Sementara itu, perkembangan pasar modal di Indonesia sendiri, menurut Munir Fuady, dapat dikategorikan dalam 6 tahapan sebagai berikut:17

1. Tahap Permulaan (1878 – 1912).

2. Tahap Institusionalisasi Konvensional (1912 – 1952). 3. Tahap Kebangkitan Kembali (1952 – 1976).

4. Tahap Institusionalisasi Modern (1976 – 1988). 5. Tahap Sosialisasi (1988 – 1996).

6. Tahap Kepastian Hukum (1996 – sekarang).

Untuk lebih jelasnya tentang sejarah dan perkembangan dari masing-masing tahap di atas, berikut ini akan dijelaskan lebih luas dari masing-masing tahap tersebut.

2.2.1 Tahap Permulaan (1878 – 1912)

Dalam tahap permulaan, sebelum 1878, belum ada tanda-tanda dan catatan-catatan tentang telah adanya kegiatan-kegiatan di bidang bisnis pasar modal di Indonesia. Awal dari terbentuknya pasar modal di Indonesia adalah dengan berdirinya perusahaan Dunlop & Koff pada tahun 1878 (kemudian menjadi PT Perdanas), yakni perusahaan yang bergerak dalam bidang pedagang perantara dalam perdagangan komoditi dan sekuritas. Hal ini merupakan tonggak sejarah lahirnya kegiatan di bidang pasar modal sekaligus merupakan era permulaan dari sejarah hukum mengenai pasar modal di Indonesia.

2.2.2 Tahap Institusionalisasi Konvensional (1912 – 1952)

Tahap ini ditandai dengan pembentukan institusi terpenting di bidang pasar modal, yaitu dengan terbentuknya pasar modal Indonesia. Dalam membentuk bursa efek ini, pemerintah Hindia Belanda mengambil contoh dari bursa efek yang ada di negeri Belanda pada waktu itu.

Tujuan pembentukan bursa efek di Indonesia waktu itu adalah untuk mendorong perekonomian dan menjaring dana-dana yang ada, terutama untuk pembangunan di bidang perkebunan yang waktu itu memang sedang dilakukan secara besar-besaran.

Pada tanggal 14 Desember 1912 dibentuk dan mulai beroperasinya bursa efek pertama di Indonesia, yaitu Bursa Efek Batavia yang beranggotakan 13 makelar sebagai anggota bursa. Pada waktu itu, sekuritas yang diperjualbelikan adalah:

a. Saham yang diterbitkan oleh perusahaan perkebunan Belanda.

b. Obligasi yang diterbitkan oleh perusahaan perkebunan Belanda.

c. Obligasi pemerintah Hindia Belanda (oleh pemerintah pusat dan kotapraja).