7 BAB II

LANDASAN TEORI DAN TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Hisan, K., et.al. (2020). “ Sistem Informasi Penerimaan Donasi Zakat,Infaq dan Shodaqoh (ZIS) Berstandar PSAK 109 Berbasis Web (Studi Kasus: Graha Yatim dan Dhuafa) “.Metode penelitian menggunakan Classic Life Cycle Model untuk mengembangkan perangkat lunak. Hasil penelitian merancang suatu system informastion

accounting penerimaan donasi ZIS dengan memakai language program

PHP dan Mysql database. Kelemahan dari sistem ini adalah masih belum terdapat pembahasan mengenai perhitungan zakat dan pembahasan mengenai dana non halal dan dana amil.

Astuti, G.B., et.al. (2018) “ Desain Sistem Informasi Akuntansi Berdasarkan Sak 45 Untuk Pengelolaan Keuangan Pada Yayasan Karmel Malang “. Proses pengumpulan data menggunakan teknik wawancara dan pengamatan langsung pada pelaporan keuangan. Hasil dari penelitian ini adalah perancangan sistem dan database, perancangan sistem yang dibuat sesuai dengan SAK 45. Kelemahan dari penelitian tersebut setelah di analisis dari aliran, pencatatan prosedur, dokumen, dan analisis sistem dari pengendalian internal Yayasan Karmel sudah ada sebelumnya tetapi masih memerlukan rancangan database yang sesuai dengan konteks diagram level 0, level I- 4, dan level I-5.

(Ambo & Hati, 2019) “ Sistem Informasi Pengelolaan Kas Berbasis Web Di Masjid Al. Madinah Tangerang “. Pengumpulan data dengan memanfaatkan cara observasi, wawancara, studi pustaka, desain, dan pengujian. Hasil dari pengelolaan kas berbasis web ini berisi tentang data jabatan, data petugas, data user, data kas masuk, data kas keluar, cetak data petugas dan cetak data kas. Sedangkan tools yang dipakai mengenakan language PHP dengan database MySQL. Kelemahan dari database ini ialah kas berbasis web ini hanya dapat diakses melalui web saja masih belum dikembangkan dalam versi mobile.

(Rini, R. 2018) “ Pengelolaan Keuangan Masjid Di JABODETABEK “. Metode penelitian menggunakan deskriptif kualitatif dan melakukan wawancara dengan pengurus masjid di wilayah JABODETABEK. Hasil dari penelitian ini terdapat 116 masjid yang diambil dari 40 kecamatan yang sudah memiliki laporan keuangan berupa laporan kas hanya sebagian kecil masjid yang diaudit untuk laporan keuangan mereka. Kelemahan masih ada beberapa masjid yang belum memiliki laporan keuangan, meskipun ada beberapa masjid yang sudah memiliki laporan keuangan mereka hanya membuat laporan kas saja tidak ada neraca dan laporan keuangan lainnya.

(Welim & Sakti, (2016) “ Rancang Bangun Sistem Informasi Administrasi Pengelolaan Dana Masjid Pada Yayasan Al-Muhajirin, Tangerang “ . Metodologi penelitian utama dengan cara melakukan riset ke lokasi penelitian dan menganalisis formulir yang tersedia di tempat

penelitian. Hasil penelitian adalah membuat rancang bangun sistem informasi untuk mengatur dana kas masjid yang sudah disajikan dan dilengkapi dengan beberapa fitur diantaranya ada pendapatan, pengeluaran kas serta penerimaan kas , fitur ini digunakan untuk membantu yayan dalam mengetahui jumlah kas mereka dengan waktu yang cepat dan dapat meminimalisir kesalahan.

Dari beberapa penjelasan penelitian terdahulu terkait penerimaan dan pengeluaran kas terdapat beberapa permasalahan umum terkait pembuatan dan penerapan sistem informasi akuntansi salah satunya yang paling sering ditemukan ialah terjadinya kesalahan saat memasukkan data penerimaan dan pengeluaran kas, salah dalam memasukkan jumlah kas, permasalahan dengan perangkat lunak serta kurangnya pemahaman tentang sistem informasi dan komputerisasi maka peran sumber daya manusia sangat penting dalam pembuatan dan penerapan sistem informasi (Ambo & Hati, 2019). Selanjutnya penelitian menurut (Hisan, K., et.al. 2020) yang menyatakan bahwa pada Graha Yatim dan Dhuafa (GRAY) dengan dibuatnya sistem akuntansi penerimaan donasi (ZIS) untuk memberikan kemudahan kepada bagian yang bertugas mengelola data dan mencatat transaksi yang berkaitan dengan ZIS serta dapat memberikan kemudahan kepada bagian akuntansi dalam menyusun laporan keuangan, adapun kelemahan dari sistem ini yaitu masih belum ada bagaimana pembahasan mengenai cara menghitung zakat dan pembahasan mengenai dana non halal dan dana amil zakat. Penelitian selanjutnya menurut

(Welim & Sakti, (2016) menyatakan bahwa Pada Yayasan Al-Muhajirin, Tangerang masih menggunakan cara manual sehingga ada beberapa kesulitan dan kesalahan pada saat menyusun laporan keuangan penerimaan dan pengeluaran kas maka, untuk menangani kesulitan dan kesusahan tersebut harus ada sistem informasi yang baru dan canggih melalui sistem informasi administrasi penerimaan dan pengeluaran kas, dengan hadirnya rancang bangun tersebut dapat membantu dalam menyusun laporan keuangan yang efisien dan akurat. Selanjutnya menurut Rini, R. (2018) menyatakan bahwa pada pengelolaan Masjid di JABODETABEK sudah ada sebagian besar masjid yang membuat laporan keuangan tetapi, laporan yang dibuat hanya laporan kas. Hal ini disebabkan karena kurangnya pengendalian internal masjid dalam pengelolaan dana kas masjid dan masih terdapat perangkapan tugas antara yang memegang kas masuk dan kas keluar. Selanjutnya menurut Astuti, G.B., et.al (2018) menyatakan bahwa pada Yayasan Karmel Malang sudah sesuai dengan standar SAK 45 informasi yang disajikan sudah dapat melakukan pengambilan keputusan.

B. Teori dan Kajian Pustaka

1. Pengertian Sistem Informasi .

Menurut Mulyadi (2018) SIA adalah sistem yang berhubungan dengan pencatatn dokumen, dan laporan yang sudah diatur sebelumnya agar dapat menyajikan suatu informasi yang berguna dan dijadikan acuan dalam pengambilan keputusan oleh pihak ketiga atau manajemen, adapun

bagian yang ada dalam sistem informasi akuntansi yaitu catatan yang didalamnya terdapat jurnal, buku besar, buku pembantu, formulir, dan laporan.

2. Tujuan Sistem

Menurut (Mulyadi, 2018) ada beberapa tujuan sistem informasi akuntansi antara lain sbb:

a). Menyajikan Informasi untuk para pengelola usaha

b). Untuk merefresh informasi yang sudah disediakan oleh sistem sebelumnya dengan penyajian yang sesuai.

c). Memperbaiki pengendalian intern dan akuntansi suatu organisasi untuk memastikan ketepatan dan terjaminya informasi akuntansi serta menyediakan catatan sebagai bukti pertanggungjawaban dan pengawasan perusahaan.

d). Meminimalisir biaya dalam pencatatan akuntansi 3. Manfaat Sistem

Menurut (Wahyuningrum & Edi, 2017) Manfaat Sistem Informasi Akuntansi adalah suatu informasi untuk mengefektifitaskan kualitas dalam pengambilan keputusan , pengendalian, analisis dan penyajian laporan sehingga peran SIA dalam pengelolaan dana kas masjid maupun perusahaan dapat memberikan efektivitas kinerja keuangan dan kinerja manajemen yang akan menunjukkan kinerja keuangan.

4. Prosedur

Menurut (Mulyadi, 2018) terdapat 2 prosedur yang terkait dengan penerimaan kas masjid untuk penerimaan dari donatur antara lain sbb:

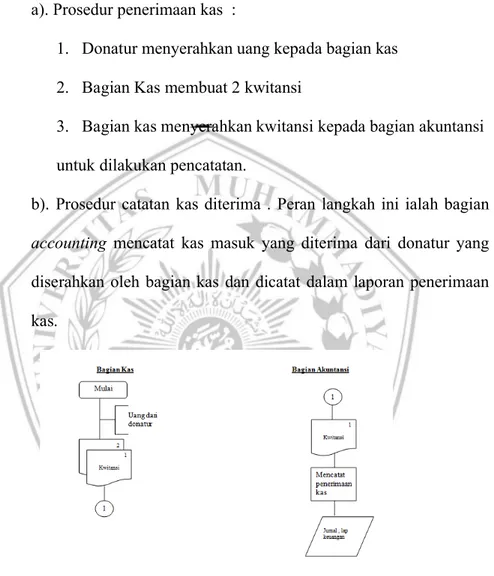

a). Prosedur penerimaan kas :

1. Donatur menyerahkan uang kepada bagian kas

2. Bagian Kas membuat 2 kwitansi

3. Bagian kas menyerahkan kwitansi kepada bagian akuntansi

untuk dilakukan pencatatan.

b). Prosedur catatan kas diterima . Peran langkah ini ialah bagian

accounting mencatat kas masuk yang diterima dari donatur yang

diserahkan oleh bagian kas dan dicatat dalam laporan penerimaan kas.

Sumber : Peneliti

Gambar 2.1 Flowchart Penerimaan Kas b. Prosedur Pengeluaran Kas

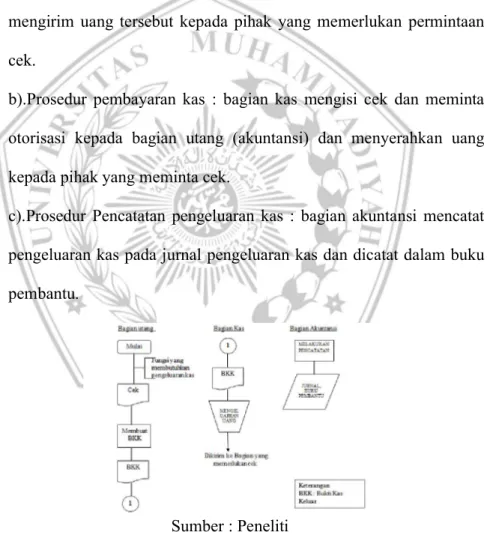

Menurut (Mulyadi, 2018) terdapat 4 prosedur yang berkaitan dengan pengeluaran kas dengan permintaan cek antara lain sbb:

a). Prosedur Permintaan Cek : fungsi yang membutuhkan pengeluaran kas mengisi cek dan menyerahkannya pada bagian utang (akuntansi) untuk diotorisasi

b). Prosedur pembuatan bukti kas keluar: bagian utang menerima cek dari fungsi yang memerlukan permintaan cek dan membuat bukti kas keluar, lalu bagian utang menyerahkan bukti kas keluar kepada bagian kas untuk mengeluarkan jumlah uang yang tercantum dalam cek , dan mengirim uang tersebut kepada pihak yang memerlukan permintaan cek.

b).Prosedur pembayaran kas : bagian kas mengisi cek dan meminta otorisasi kepada bagian utang (akuntansi) dan menyerahkan uang kepada pihak yang meminta cek.

c).Prosedur Pencatatan pengeluaran kas : bagian akuntansi mencatat pengeluaran kas pada jurnal pengeluaran kas dan dicatat dalam buku pembantu.

Sumber : Peneliti

Gambar 2.2 Flowchart Pengeluaran Kas 5. Fungsi

a. Bagian-bagian yang berhubungan dengan kas masuk (penerimaan kas)

Menurut (Mulyadi, 2018) bagian yang berhubungan dengan kas masjid yaitu sebagai berikut :

a). Bagian Kas

Fungsi Kas berfungsi dan bertanggung jawab untuk penerimaan kas sumbangan dari donatur yang berada pada bagian kas. Contohnya : donatur menyerahkan sumbangan kepada bagian kas

b). Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk melakukan pencatatan transaksi yang berkaitan dengan penerimaan kas dan membuat laporan keuangan. Contohnya : bagian kas menyerahkan bukti transaksi uang sumbangan dari donatur kepada bagian akuntansi untuk dicatat dalam laporan keuangan .

b. Bagian-bagian yang berhubungan dengan pengeluaran kas

Menurut (Mulyadi, 2018) bagian yang bersangkutan dengan pengeluaran kas yaitu sebagai berikut :

a). Bagian Kas

Bagian kas : fungsi ini mempunyai tugas menerima dan mengeluarkan uang , meminta otorisasi kepada bagian akuntansi dan mencairkan cek dari bendahara untuk diserahkan kepada

pengurus yang ingin membeli barang untuk kebutuhan operasional masjid.

b). Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat pengeluaran kas dalam laporan keuangan , melakukan verifikasi kelengkapan dokumen sebagai bukti pendukung kas keluar serta. Contohnya : fungsi kas menyerahkan cek kas keluar kepada fungsi akuntansi

c). Fungsi Internal

bagian internal memiliki peran dan wewenang mencocokkan hasil perhitungan uang per tahunnya atau perbulan dengan perhitungan menurut akuntansi dan juga bertanggung jawab untuk melaksanakan pengawasan tiba-tiba mengenai uang kas yang ada di tangan lalu membuat rekon bank

d). Fungsi Pembelian

Fungsi ini bertanggungjawab untuk membeli peralatan yang digunakan untuk kegiatan operasional masjid dan membeli barang bangunan yang dibuktikan dengan menyerahkan nota pembelian barang.

6. Dokumen

a. Dokumen yang dibutuhkan dalam penerimaan kas (sesuaikan) Menurut (Mulyadi, 2018) terdapat 2 formulir yang dipakai dalam penerimaan kas masjid

a). Buku rekening bank

Buku rekening bank disini digunakan sebagai bukti bahwa bagian kas sudah melakukan penyetoran kas sumbangan dari donatur secara penuh ke bank yang dibuktikan melalui Bukti Setor Bank.

Sumber : Mulyadi Gambar 2.3 Bukti Setor Bank b). Bukti kwitansi untuk donatur

Bukti kwitansi digunakan apabila ada donatur yang menyetorkan uang secara tunai maka akan dibuatkan langsung oleh bagian kas bukti kwitansi untuk merekam kegiatan tersebut.

Sumber : Mulyadi Gambar 2.4 KUITANSI

b. Dokumen yang dibutuhkan dalam pengeluaran kas

Menurut (Mulyadi, 2018) terdapat 3 dokumen yang dibutuhkan yaitu sbb:

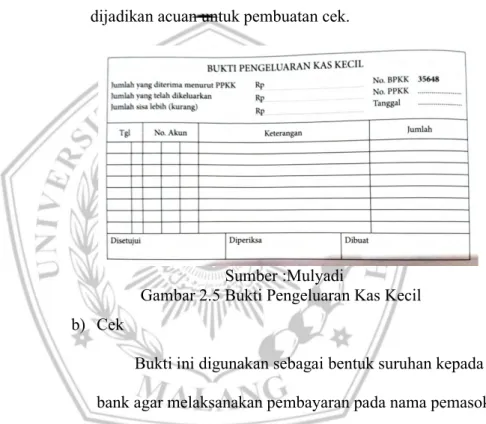

a) Bukti kas keluar

Bukti ini digunakan pada saat ada instruksi pengeluaran kas pada bagian kas. Dan bukti ini bisa dijadikan acuan untuk pembuatan cek.

Sumber :Mulyadi

Gambar 2.5 Bukti Pengeluaran Kas Kecil b) Cek

Bukti ini digunakan sebagai bentuk suruhan kepada bank agar melaksanakan pembayaran pada nama pemasok atau orang yang dihutangi pada cek tersebut.

Sumber : Mulyadi Gambar 2.6. Permintaan Cek c) Permintaan Cek

Dokumen ini berfungsi sebagai bukti permintaan cek dari fungsi kas yang memerlukan pengeluaran kas yang dapat digunakan untuk membuat bukti kas keluar.

Sumber : Mulyadi Gambar 2.7. Permintaan Cek 7. Pengertian masjid sebagai organisasi nirlaba

Menurut Rini, (2018) Masjid merupakan salah satu organisasi nirlaba diaman dalam setiap penyusunan laporan keuangannya harus mengikuti ketentuan yang ada pada PSAK 45 tentang akuntansi entitas

nirlaba, meskipun demikian pemerintah belum mewajibkan peraturan ini dilaksanakan oleh pengurus masjid karena dalam penerapannya PSAK ini memiliki sifat sukarela dan masih belum tersedia aturan yang membahas berbicara mengenai pemakaian kas yang didapat masjid.

8. Peran Sistem Informasi Akuntansi dalam keuangan masjid

Menurut Baydoun, et.al (2018) mengatakan bahwa orang muslim akan belajar ilmu agama dan akan dipraktikkan dalam kehidupan sehari-hari setiap ajaran islam yang dipelajari akan berpengaruh terhadap aktivitasnya salah satunya ialah dalam melakukan praktik akuntansi. Menurut (Ambo & Hati, 2019) dengan adanya peran sistem informasi akuntansi dalam pengelolaan dana masjid ialah dapat mempermudah para pengelola masjid dalam menyusun laporan keuangan, tidak hanya itu peran sistem informasi akuntansi dalam pengelolaan kas masjid bisa mempermudah para pengelola masjid untuk menyampaikan informasi terkait dana kas masuk dan dana kas keluar yang sudah direalisasikan maupun yang belum direalisasikan. Adapun keuntungan menggunakan sistem informasi akuntansi adalah data yang disajikan sudah dijamin akurat.