PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP VOLUME PENJUALAN PADA UD. RIZKY MUBARAK BURNEH

BANGKALAN TAHUN 2020

SKRIPSI

Oleh:

MOH EKO SETIAWAN NIM. 201693290176

PROGRAM STUDI EKONOMI SYARIAH

SEKOLAH TINGGI AGAMA ISLAM DARUL HIKMAH BANGKALAN

PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP VOLUME PENJUALAN PADA UD. RIZKY MUBARAK BURNEH

BANGKALAN TAHUN 2020

SKRIPSI

Diajukan Kepada Prodi Ekonomi Syariah

Untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar Sarjana

Ekonomi Syariah

Oleh:

MOH EKO SETIAWAN NIM. 201693290176

PROGRAM STUDI EKONOMI SYARIAH

SEKOLAH TINGGI AGAMA ISLAM DARUL HIKMAH BANGKALAN

PERSETUJUAN PEMBIMBING

Skripsi dengan judul “Pengaruh Biaya Promosi Dan Biaya Distribusi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Burneh Bangkalan Tahun 2020” yang ditulis oleh Moh. Eko Setiawan, NIM. 201693290176 ini telah diperiksa dan disetujui, serta layak diujikan.

Bangkalan, 15 Agustus 2020

Pembimbing,

Mashudi, M.E.I

NIDN, 2114087901

Mengetahui,

Ketua Program Studi Ekonomi Syariah

Juhari, S.Ag,M.E.I

PENGESAHAN PENGUJI

Skripsi dengan judul “Pengaruh Biaya Promosi Dan Biaya Distribusi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Burneh Bangkalan Tahun 2020” yang ditulis oleh Moh. Eko Setiawan, NIM. 201693290176 ini telah dipertahankan di depan dewan penguji pada tanggal: 15 Bulan: Agustus Tahun: 2020 dan telah dinyatakan dieterima sebagai salah satu persyaratan untuk memperoleh gelar sarjana Ekonomi Syariah.

Dewan Penguji Tanda Tangan Penguji I: Juhari, S.Ag,M.E.I NIY. 990004008 ……… Penguji II: Mashudi, M.E.I NIDN. 2114087901 ……… Sekretaris: M. Lutfi, S.Pd.I ……… Mengetahui,

Ketua STAI Darul Hikmah

KH. Bustomi Arisandhi, SH, MH.

NIDN. 2115058001

Mengesahkan,

Ketua Progam Studi Ekonomi Syariah

Juhari, S.Ag, M.E.I NIY. 990004008

MOTTO

Pelanggan menginginkan yang terbaik bagi dirinya, seperti

halnya anda akan mengusahakan yang terbaik bagi perusahaan

anda. Maka, jangan pernah putus asa dan teruslah mencoba.

(Penulis)

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila telah selesai dari suatu urusan, kerjakanlah dengan

sungguh-sungguh urusan yang lain. Dan hanya kepada

Tuhanmulah hendaknya kamu berharap”

HALAMAN PERSEMBAHAN

Alhamdulillah, Segala puji Allah SWT, kita memuji-Nya, dan meminta pertolongan, pengempunan serta petunjuk kepada-Nya. Kita berlindung kepada Allah dari kejahatan diri kita dan keburukan amal kita. Barang siapa mendapat dari petunjuk Allah, maka tidak akan ada yang menyesatkannya dan barang siapa yang sesat maka tidak ada pemberi petunjuk baginya. Aku bersaksi bahwa tidak ada tuhan selain Allah dan bahwa Muhammad adalah hamba dan Rasul-Nya. Semoga doa serta shalawat tercurahkan pada junjungan dan suri tauladan kita Nabi Muhammad SAW, keluarganya dan sahabat serta siapa saja yang mendapat petunjuk hingga hari kiamat. Aamiin.

Persembahan tugas akhir ini dan rasa terima kasih aku ucapkan untuk:

1. Keluargaku tercinta, kedua orang tuaku serta adikku yang telah memberikan kasih sayang, do’a dan dukungan serta memotivasi baik secara moril maupun material untuk selalu terikat dengan hukum syara’ dan menjadi orang yang bahagia di dunia maupun di akhirat.

2. Kekasihku tercinta Miana Dewi yang selalu memberikan do’a, tidak ada habisnya semangatin dan selalu cerewet dalam memberi motivasi.

3. Teman-temanku sepejuang skripsi Ekonomi Syariah yang senantiasa selalu membantu dan memberikan semangat dalam menjalani hidup ini.

KATA PENGANTAR

Dengan rahmat Allah Subhanahu Wata’ala dan dengan hidayah-Nya, akhirnya penulis dapat menyelesaikan skripsi dengan judul ‘Pengaruh Biaya Promosi Dan Biaya Distribusi Terhadapa Volume Penjualan Pada UD. Rizky Mubarak Tahun 2020’

Dalam penyusunan skripsi ini, penulis banyak menghadapi tantangan dan hambatan sehingga penyusun membutuhkan waktu yang cukup lama untuk mencapai hasil yang maksimal. Namun, penulis menyadari sepenuhnya akan keterbatasan pada diri penulis sehingga penulis dapat menerima saran dan kritik yang sifatnya membangun demi kesempurnaan skripsi ini. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Bapak KH. Bustomi Arisandhi, SH. MH. Selaku Ketua STAI daraul Hikmah Bangkalan.

2. Bapak Juhari, S.Ag M.E.I, selaku Ketua Program Studi Ekonomi Syari’ah STAI Darul Hikmah Bangkalan.

3. Bapak Mashudi, M.E.I, sebagai pembimbing yang telah memberikan pengarahan dan koreksi sehingga penelitian dapat terselesaikan.

4. Segenap bapak Dosen STAI Dariul Hikmah Bangkalan yang telah membimbing dan memberikan wawasannya sehingga studi ini dapat terselesaikan.

5. Segenap Staf STAI Darul Hikmah Bangkalan yang telah membantu penulis. 6. Bapak Moh. Ilham Purnawansyah, S.Pd, M.Pd. selaku pemilik UD. Rizky

Mubarak yang telah memberikan ijin melaksanakan penelitian ditempat tersebut. 7. Semua pihak yang telah membantu terselesainya penulisan laporan penelitian ini. Dengan penuh harapan semoga jasa kebaikan mereka di terima AllahSWT. dan tercatat sebagai amal ahalil. Akhirnya, karya ini penulis suguhkan kepada segenap pembaca, dengan harapan adanya saran dan kritik yang bersifat konstruktif demi perbaikan. Semoga karya ini bermanfaat dan mendapatkan ridha Allah SWT.

Bangkalan, 15 Agustus 2020 Penulis,

Moh. Eko Setiawan NIM. 201693290176

DAFTAR ISI

Halaman

Halaman Sampul Luar……….. i

Halaman Sampul Dalam……….. ii

Halaman Persetujuan………... iii

Halaman Pengesahan……… iv

Halaman Motto………. v

Halaman Persembahan……….. vi

Kata Pengantar……….. vii

Daftar Isi……… viii

Daftar Tabel………... x

Abstrak………... xi

Halaman BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Rumusan Masalah……….. 3

C. Tujuan Penelitian………... 4

D. Manfaat Penelitian………. 4

E. Definisi Operasional……….. 5

F. Batasan Penelitian………. 6

BAB II LANDASAN TEORI A. Kerangka Teori Yang Didasarkan Pada Variabel-Variabel Penelitian.. 7

B. Kajian Penelitian Terdahulu Yang Relavan……….. 22

C. Kerangka Konseptual……… 22

D. Hipotesis Penelitian……….. 24

BAB III METODE PENELITIAN A. Metode dan Jenis Penelitian………. 25

B. Populasi, Sampling, dan Sampel Penelitian………. 25

D. Teknik Pengumpulan Data dan Instrumen Penelitian……….. 29 E. Teknik Analisis Data ……… 33 BAB IV METODE PENELITIAN

A. Deskripsi Data Hasil Penelitian……… 39 B. Penyajian Data dan Analisis Data………... 45

C. Pembahasan……….. 58

BAB V PENUTUP

A. Kesimpulan………. 61

B. Saran………... 62

DAFTAR TABEL

Tabel Halaman

4.1 Volume Penjualan UD. Rizky Mubarak………. 41

4.2 Biaya Promosi UD. Rizky Mubarak………... 43

4.3 Biaya Distribusi UD. Rizky Mubarak……… 44

4.4 Hasil Uji Normalitas………... 46

4.5 Hasil Uji Multikolinearitas………. 47

4.6 Hasil Uji Heterokedastisitas………... 48

4.7 Hasil Uji Autokorelasi……… 49

4.8 Hasil Uji Linearitas Biaya Promosi……… 50

4.9 Hasil Uji Linearitas Biaya Distribusi………. 50

4.10 Tabel Anova Hasil Analisis Regresi X1 terhadap Y……… 51

4.11 Tabel Coefficients Hasil Analisis Regresi X1 terhadap Y………... 51

4.12 Tabel Anova Hasil Analisis Regresi X2 terhadap Y……… 53

4.13 Tabel Coefficients Hasil Analisis Regresi X2 terhadap Y……….. 54

4.14 Hasil Analisis Regresi X1, X2 terhadap Y (tabel anova) ………... 55

4.15 Hasil Analisis Regresi X1, X2 terhadap Y (tabel anova)……… 56

ABSTRAK

“Pengaruh Biaya Promosi Dan Biaya Distribusi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Tahun 2020”

Nama : Moh Eko Setiawan

NIM : 201693290176

Program Studi : Ekonomi Syariah Pembimbing : Mashudi, M.E.I

Penelitian ini bertujuan untuk: (1) Menegetahui Pengaruh Biaya Promosi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Tahun 2020. (2) Menegetahui Pengaruh Biaya Distribusi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Tahun 2020. (3) Menegetahui Pengaruh Biaya Promosi Dan Biaya Distribusi Terhadap Volume Penjualan Pada UD. Rizky Mubarak Tahun 2020.

Penelitian ini dilaksanakan pada UD. Rizky Mubarak Tahunn 2020. Data yang diambil selama 3 tahun dari tahun 2017-2019 dan perhitungannya menggunakan data bulanan yang terdiri dari biaya promosi, biaya distribusi dan volume penjualan. Data dikumpulkan dengan metode dokumentasi dan wawancara. Analisis data yang digunakan adalah analisis regresi linear sederhana dan analisis regresi linear berganda dan pengujian signifikansi menggunakan uji t dan F.

Hasil penelitian menggunakan bahwa (1) Terdapat pengaruh biaya promosi terhadap volume penjualan dengan t hitung = 5,224 lebih besar dari t tabel = 1,691 dengan signifikansi 5%. (2) Terdapat penegeruh positf dan signifikansi biaya distribusi terhadap volume penjualan dengan t hitung = 4,729 lebih besar t tabel = 1,691 dengan signifikansi 5%. (3) Terdapat pengaruh positif biaya promosi terhadap volume penjualan dengan t hitung = 5,224 lebih besar dari t tabel = 1,691 dengan signifikansi 5%. (4) Terdapat pengaruh signifikansi biaya promosi dan biaya distribusi terhadap volume penjualan dengan F hitung = 24,147 lebih bebsar dari F tabel = 3,260 dengan taraf kesalahan 5%.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tingkat persaingan pada saat ini dalam dunia usaha semakin tinggi dan hanya badan usaha yang memiliki kinerja atau performa yang baik yang melakukan promosi bagus dan menarik, pendistribusian yang cepat dan tepat sesuai pasar serta perusahaan yang memiliki kualitas yang bagus, yang akan bertahan untuk itu perusahaan haruslah melalui perjuangan dan didukung dengan perencanaan yang matang dalam menghadapi berbagai masalah dan rintangan yang akan timbul, seperti masalah operasional, keuangan, maupun masalah pemasaran dari produk yang diproduksi.

Suatu perusahaan bertujuan meningkatkan mempertinggi daya saing, volume penjualan, dan meminimalkan biaya-biaya untuk mencapai penjualan yaang maksimal. Keberhasilan suatu perusahaan diukur melalui perkembangan yang berhubungan dengan aktivitas perusahaan. Kinerja perusahaan diukur melalui Penjualan. Perusahaan akan mampu dipertahankan dan bersaing dengan perusahaan lain jika tujuan perusahaan terpenuhi.

Suatu perusahaan memproduksi barang dengan kualitas yang baik, harga relatif murah dibandingkan pesaing dan didistribusi dengan cepat dan tepat, tetapi apabila calon pembeli tidak diberi tahu adanya produk tersebut, dengan kata lain tidak ada promosi maka perusahaan tersebut akan

mengalami penurunan penjualan. Dengan melakukan promosi yang baik, yang diatur dengan manajemen perusahaan yang baik dalam mensiasati pasar untuk memberikan informasi seputar produk perusahaannya menggunakan teknik atau strategi promosi era saat ini menggunakan media sosial atau media lain seperti papan nama, poster, brosur yang tujuannya menarik minat konsumen terhadap hasil produksi suatu perusahaan untuk meningkatkan penjualan.

Promosi yang dilakukan agar supaya dari perusahaan dapat tercapai pastinya membutuhkan biaya. Biaya-biaya ini disebut biaya promosi. Promosi merupakan kegiatan untuk menginformasikan keunggulan produk kepada pasar target. Oleh karena itu, melalui promosi perusahaan menarik minat beli konsumen atau calon konsumen. Tujuan perusahaan adalah meningkatkan laba melalui jumlah penjualan. Volume penjualan diingin meningkat oleh perusahaan melalui promosi sehingga mengalami kenaikan laba perusahaan.

Pendistribusian produk juga merupakan faktor lain yang penting. Hal ini tidak boleh diabaikan oleh suatu perusahaan. Pendistribusian produk yang cepat dan tepat kepada konsumen akan membuat konsumen merasa puas, yang tentunya kedepan konsumen akan menilai suatu perusahaan tersebut bagus dalam memberikan pelayanan. Konsumen akan kembali kepada perusahaan tersebut sehingga akan meningkatkan penjualan perusahaan.

Demikian juga halnya dengan produksi, maka UD. Rizky Mubarak harus memperhatikannya, sebab volume dapat dipengaruhi oleh promosi perusahaan juga. UD. Rizky Mubarak melakukan promosi sesuai dengan perkembangan pada era saat ini, baik melalui media online atau offline seperti brosur, papan nama, juga menjadi pilihan media promosi. Pendistribusian produk UD. Rizky Mubarak kualitas produknya yang dihasilkan menggunakan merk/kelas yang setara untuk memproduksi barang dengan kualitas yang baik.

Oleh karena itu, baik promosi maupun distribusi merupakan dua bauran pemasaran yang sangat penting, terutama perusahaan dibidang penjualan elektronik seperti komputer. Sehingga untuk menjelaskan jawaban atas asumsi ini, maka saya menyusun judul penelitian dengan berjudul “PENGARUH BIAYA PROMOSI DAN BIAYA DISTRIBUSI TERHADAP VOLUME PENJUALAN PADA UD. RIZKY MUBARAK TAHUN 2020”

B. Rumusan Masalah

Berdasarkan paparan diatas, Berhubungan dengan latar belakang yang telah ditemukan di atas terdapat beberapa masalah pokok dalam penelitian ini, yaitu:

1. Apakah biaya promosi berpengaruh terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan?

2. Apakah biaya distribusi berpengaruh terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan?

3. Bagaimana pengaruh biaya promosi dan biaya distribusi terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan?

C. Tujuan Penelitian

Berdaasarkan paparan masalah diatas maka tujuan penelitian ini adalaah:

1. Untuk mengetahui pengaruh biaya promosi terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan.

2. Untuk mengetahui pengaruh biaya distribusi terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan.

3. Untuk mengetahui pengaruh biaya promosi dan biaya distribusi terhadap penjualan UD. Rizky Mubarak Burneh Bangkalan.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan berguna dalam aspek akademis, praktis dan teoritis sebagai berikut:

1. Aspek Akademis

Hasil penelitian ini dapat kiranya menjadi sumbangan data empiris dan pengetahuan dalam ilmu akuntansi manajemen untuk meningkatkan penjualan agar tujuan perusahaan tercapai yaitu laba perusahaan serta pelenkap data untuk penelitian sejenis di masa depan.

2. Aspek Praktis

Sebagai informasi dan ide untuk perusahaan mengenai laba perusahaan serta pencapaian perusahaan melalui penjualan. Perusahaan dapat

memilih promosi yang tepat untuk digunakan serta melalakukan pendistribusian yang tepat dan cepat untuk penjualan perusahaan. 3. Aspek Teoritis

Sebagai pembanding teori mengenai faktor tentang jumlah penjualan perusahaan. Teori dalam penelitian ini diharapkan dapat digunakan sebagai pembanding informasi oleh penyaji informasi akuntansi agar dapat mengambil kebijakan yang tepat guna untuk perusahaan.

E. Definisi Operasional 1. Promosi

Promosi adalah kegiatan pengenalan produk perusahaan kepada konsumen atau calon konsumen untuk menaikkan minat dan permintaan. Agar produk dapat dikenal baik oleh calon konsumen perlu dilakukan penginformasian yang baik, efektif, serta menentukan target pasar menggunakan alat promosi berupa hubungan masyarakat, promosi, iklan langsung sehingga bias meningkatkan minat calon konsumen kepada produk perusahaan.

2. Distribusi

Salah satu indikator perusahaan yang baik adalah distribusi merata produk untuk target pasar, suatu perusahan memiliki prosuk yang bagus, promosi yang baik, dan mampu bersaing dengan perusahaan lain akan tetapi memiliki distribusi yang buruk maka akan berdampak pada penurunan laba perusahaan dikarenakan menurunnya citra perusahaan kepada konsumen.

3. Volume penjualan

Volume penjualan adalah interaksi antara individu yang saling bertatap muka yang ditujukan untuk menciptakan, memperbaiki, atau mempertahankan hubungan pertukaran sehingga menguntungkan bagi pihak lain.

F. Batasan Penelitian

Mengingat banyaknya perkembangan yang bisa ditemukan dalam permasalahan ini, maka perlu adanya batasan-batasan masalah yang jelas mengenai apa yang akan peneliti uji. Adapun batasan-batasan pada penelitian ini sebagai berikut:

1. Data penjualan pada tahun 2017 - 2019 2. Data biaya promosi pada tahun 2017 - 2019 3. Data biaya distribusi pada tahun 2017 - 2019

4. Perusahaan yang diteliti adalah UD. Rizky Mubarak pada unit usaha penjualan komputer rakit.

BAB II

LANDASAN TEORI

A. Kerangka Teori Yang Didasarkan Pada Variabel-Variabel Penelitian

1. Biaya

a. Pengertian Biaya

Biaya adalah objek yang dicatat, digolongkan, diringkas dan disajikan oleh akutansi biaya. Proses akutansi biaya dapat ditunjukkan untuk memenuhi kebutuhan baik intern perusahaan maupun pihak ekstrens perusahaan.

Biaya adalah pengorbanan sumber perekonomian, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan terjadi untuk tujuan tertentu.1

Dari pengertian tersebut dapat disimpulkan bahwa biaya adalah harga yang telah terpakai atau digunakan untuk memperoleh pendapatan.

b. Klasifikasi Biaya

Keberhasilan dalam merencanakan dan mengendalikan biaya tergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis biaya umumnya akan menghasilkan klarifikasi biaya.

Biaya umumnya akan menghasilkan klasifikasi tiap pengeluaran sebagai tetap, biaya variabel, atau biaya semivariabel.2

1 Mulyadi, Akutansi Biaya, (Yogyakarta: UGM, 2012), 9.

2 Carte, William K dan Ursy, Akutansi Biaya, (Jakarta: Salemba Empat, 2014), 57.

1) Biaya Tetap

Yaitu biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun. Dalam kelompok biaya ini adalah biaya penyusutan (bangunan, mesin, kendaraan, dan aktiva lainnya), gaji dan upah yang dibayar secara tetap, biaya sewa, biaya asuransi, pajak, dan biaya yang lainnya yang besarnya tidak berpengaruh oleh volume penjualan.

2) Biaya Variabel

Yaitu biaya yang secara total meningkat secara proposional terhadap peningkatan dalam aktivitas dan menurun secara proposional terhadap penurunan aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan unit-unit yang rusak. Biaya variabel biasanya dapat didefisinikan langsung dengan aktivitas yang menimbulkan biaya.

3) Biaya Semivariabel

Yaitu biaya yang memperhatikan baik karakteristik dan biaya tetap maupun biaya variabel. Contoh biaya tersebut adalah biaya listrik, air, gas, bensin, perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung, biaya pension, pajak penghasilan, biaya penjelasan dinas, dan biaya hiburan.

c. Penggolongan Biaya

Penggolongan adalah proses pengelompokan secara sismatis ats seluruh elemen yang ada dalam golongan tertentu, yang lebih ringkas untuk memberikan informasi yang penting. Pengelompokan biaya dapat dilakukan dengan berbagai cara. Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak tercapai dengan penggolongan tersebut. Dapat digolongkan berdasarkan: 3

1). Objek pengeluaran.

2). Fungsi pokok dalam perusahaan.

3). Hubungan biaya dengan sesuatu yang dibiayai. 4). Jangka waktu manfaatnya.

5). Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan.

2. Biaya Promosi

Seiring berakhirnya proses produksi, maka persiapan yang harus dipecahkan oleh perusahaan adalah bagaimana memasarkan hasil-hasil produksinya sehingga mendapatkan keuntungan yang layak ditengah persaingan yang semakin tajam. Agar hasil produksinya tidak terdesak oleh produksi yang dihasilkan oleh perusahaan lain maka perusahaan peelu mengadakan promosi untuk menimbulkan minat dan mempengaruhi

konsumen dengan mengemukakan kelebihan atau keunggulan dari produksi yang dihasilkan biar konsumen tetap melaksanakan pembelian dan tidak tertarik pada pesaing lainnya.

a. Pengertian Promosi

Promosi meruapakan kegiatan memberi keterangan tentang suatu produk atau jasa dengan cara menginformasikan produk dan jasa kepada calon konsumen. 4Dan promosi adalah kegiatan pengenalan produk

perusahaan kepada konsumen atau calon konsumen untuk menaikkan minat dan permintaan.5

Dapat disimpulkan kegiatan promosi adalah kegiatan pengenalan produk kepada calon konsumen mengenai segala informasi produk agar teriptanya minat beli dan permintaan calon konsumen.

b. Jenis Promosi

Ada beberapa jenis promosi yang dapat dilakukan oleh perusahaan, jenis promosi ini akan menentukan arah perusahaan untuk mengenalkan produknya kepada calon konsumen, yaitu:

1) Advertising (Iklan), yaitu semua bentuk terbayar dari presentasi non personal dan promosi ide, barang atau jasa melalui sponsor yang jelas. Media yang paling diingat oleh calon konsumen adalah media cetak dan elektronik.

4 Buchari Alma, Manajemen Pemasaran dan Komunikasi Promosi, (Bandung: Alfabeta, 2012),

179.

2) Sales promotion (Promosi Penjualan), yaitu berbagai insentif jangka pendek untuk mendorong percobaan pembelian produk atau jasa. Bentuknya seperti undian, hadiah, sampel dan lain-lain

3) Events and experiences (Acara dan pengalaman), yaitu kegiatan dan program yang disponsori perusahaan yang dirancang untuk menciptakan interaksi harian atau interaksi yang berhubungan dengan merek tertentu.

4) Public Relation and publicity (Hubungan masyarakat dan publisitas) yaitu beragam program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau produk individunya. Bentuknya seperti donasi, amal, pidato, seminar, dan lain-lain.

5) Direct Marketing and database (Pemasaran langsung) yaitu penggunaan surat, telepon, faksmile, e-mail, atau internet untuk berkomunikasi secara langsung dengan atau meminta respon atau dialog dari pelanggan dan prospek tertentu.

6) Online and social media marketing (Pemasaran online dan media sosial), yaitu aktivitas online dan program yang dirancang untuk melibatkan pelanggan atau prospek dan secara langsung meningkatkan kesadaran, memperbaiki citra, atau memperoleh penjualan produk dan layanan.

7) Mobile marketing (Pemasaran mobile), merupakan pemasaran yang fleksibel dan berbasis media digital

8) Personal Selling (Penjualan personal), yaitu interaksi tatap muka dengan satu atau lebih pembeli prospektif untuk tujuan melakukan presentasi, menjawabpertanyaan atau pengadaan pesan. Bentuknya seperti penjualan, rapat penjaualan, dan lain-lain.

c. Tujaun Promosi

Sampel, kupon, pengembalian dana, paket harga, merupakan beberapa macam promosi. Dari beberapa macam tersebut peneliti mengambil paket harga sebagai pilihan terbaik dalam melakukan promosi dengan tujuan sebagai berikut:

1) Menyebarluaskan informasi produk 2) Memperluas jangkauan konsumen 3) Meningkatkan angka penjualan 4) Sebagai branding

5) Mempengaruhi pendapat konsumen d. Indikator Promosi

Beberapa hal menjadi tolak ukur keberhasilan proses promosi, dengan indikator ini akan dilihat seberapa berhasilnya proses promosi produk kepada calon konsumen. Diantaranya:

1) Menyebarluaskan informasi produk

Memberikan infomasi kepada calon konsumen secara luas atau para calon konsumen potensial.

2) Memperluas jangkauan konsumen

Dapat menjangkau dan mendapatkan konsumen baru serta menjaga loyalitas konsumen.

3) Meningkatkan angka penjualan

Terjadinya peningkatan angka penjualan yang berpengaruh terhadap laba atau keuntungan perusahaan

4) Sebagai branding

Membuat pencitraan produk di mata konsumen sesuai tujuan perusahaan.

5) Mempengaruhi pendapat konsumen

Memberi pengaruh kepada calon konsumen terhadap suatu produk dibandingkan produk lainnya.

3. Distribusi

a. Pengertian Distribusi

Distribusi merupakan kegiatan untuk menyalurkan barang atau pemindahan barang ke beberapa titik gudang untuk mempermudah pemasaran kepada calon konsumen.

b. Faktor Yang Mempengaruhi Distribusi

Agar proses pendistribusian barang menjadi efektif, ada beberapa hal yang harus dipertimbangkan oleh perusahaan, diantaranya:

1) Pertimbangan barang atau produk a) Nilai Unit

Nilai unitakan mempengaruhi jumlah dana untuk pengaturan distribusi, konsekuensinya jika nilai unitnya rendah maka perusahaan akan menggunakan perantara tetapi jika nilai unitrnya tinggi maka perusahaan akan menggunakan distribusi perantara.

b) Keawetan produk

Merupakan ketahanan barang secara fisik, mak dari itu produsen mendistribusikan barangnya secara langsung.

c) Sifat-sifat tehnis

Sifat tehnis tergantung dari jenis atau sifat barang perusahaan sehingga perlu dilakukan pendistribusian langsung.

d) Dimensi fisik

Dimensi fisik meruapakan perhitungan antara anggaran penyimpanan dan beberapa barang yang memiliki nilai prioritas anggaran yang tinggi saat akan dilakukan pendistribusian.

e) Barang pesanan

Merupakan barang khusus dari konsumen, sehingga perusahaan tidak melakukan stok dan penyimpanan barang.

2) Pertimbangan Pasar

Melihat arah pasar calon konsumen harus dilakukan dengan cermat dan cepat oleh perusahaan, perusahaan harus memperhitungkan arah pasar,

jumlah target pasar, faktor alam arah pasar, agar barang dapat tersalurkan dengan baik.

3) Pertimbangan Perantara

Dibutuhkan atau tidaknya perantara, respon terhadap peraturan perusahaan, jumlah penjualan perantara meruapakan faktor yang harus dipertimbangkan oleh suatu perusahaan.

4) Pertimbangan perusahaan

Perusahaan mengukur kemampuan perusahaan yang meliputi anggaran modal, managemen perusahaan, jasa yang diberikan, serta kegiatan-kegiatan perusahaan sebelumnya.

c. Fungsi Distribusi

1) Pembelian Produk

Kegiatan penjualan barang kepada konsumen merupakan aturan awal pendistribusian barang. Ketika proses penjualan dilakukan secara person kepada konsumen, maka tidak dilakukan proses distribusi.

2) Klasifikasi Produk

Barang akan disusun berdasarkan klasifikasinya, sehingga tersusun berdasarkan merk, jumlah dan target pasar aga mempermudah melalukan proses stok opname perusahaan.

3) Promosi Produk

Barang yang telah tersusun berdasarkan klasifikasinya akan masuk pada tahapan promosi.

Proses promosi dapat dilakukan dengan cara penampilan produk pada etalase, memasang iklan, atau menawarkan secara langsung kepada calon konsumen.

4) Distribusi Produk

Kegiatan utama distribusi, yaitu mendistribusikan barang kepada konsumen. Proses distribusi harus dilakukan dengan cepat dan tepat sehingga distributor dapat manfaat dari kegiatan distribusi tersebut.

d. Tujuan Distribusi

Merupakan kegiatan untuk menyalurkan barang kepada konsumen dan menjamin barang konsumen. Meliputi:

1) Menyampaikan barang atau jasa dari produsen ke konsumen. 2) Mempercepat sampainya hasil produksi ke tangan konsumen. 3) Tercapainya pemerataan produksi.

4) Menjaga kontiunitas produksi.

5) Meningkatkan kualitas dan kuantitas produk. 6) Meningkatkan nilai guna barang dan jasa.

e. Biaya Distribusi

Setiap perusahaan yang telah membuat barang dan kemudian akan menyalurkan kepada pemakai atau konsumen, dalam pelaksansaannya akan menyalurkan sejumlah biaya, yang disebut biaya distribusi. Dalam suatu pengertian yang luas biaya distribusi dapat didefinisikan sebagai biaya yang berhubungan dengan semua kegiatan, mulai dari barang-barang dibeli

atau diproduksi sampai barang tiba di tempat pelanggan. Perusahaan mengeluarkan biaya-biaya distribusi agar konsumen yang membutuhkan produk tersebut dapat memperolehnya dalam waktu yang tepat, jumlah yang tepat dan dalam tempat yang tepat pula. Biaya distribusi adalah biaya untuk memenuhi pesanan, yaitu semua biaya yang dikeluarkan untuk mengusahakan agar supaya produk sampai ketangan pembeli dan biaya-biaya yang mengumpulkan uang dari pembeli.6

f. Indikator Distribusi

1). Biaya Pernigaan

Biaya pernigaan adalah segala biaya yang timbul atau muncul oleh aktivitas pernigaan seperti biaya yang harus dikeluarkan untuk perawatan kendaraan angkut, pembiayaan bahan bakar, dan lain-lain diluar pembiayaan tambahan atau biaya ongkos angkut lanjut (penggunaan jasa ekspedisi)

2). Biaya Ongkos Angkut Lanjut

Biaya ongkos angkut lanjut adalah segala biaya yang muncul oleh aktivitas pengiriman diluar pembiayaan perniagaan (ongkos kendaraan, bahan bakar kendaraan, perawatan kendaraan) seperti pengunaan pihak jasa kedua atau pihak ekspedisi.

3). Biaya Pergudagangan

Biaya pergudangan merupakan biaya yang muncul oleh aktivitas penyimpanan barang pesanan di gudang, sebelum barang pesanan dikirim kecuali biaya ongkos pihak ketiga, dan pembiayaan perniagaan.7

4. Volume Penjualan a. Pengertian Penjualan

Kegiatan untuk menginformasikan produk perusahaan kepada calon konsumen untuk menarik minat calon konsumen sehingga terjadi proses penjualan.

Ketika konsumen tertarik, maka proses penjualan terjadi, disini terjadi transaksi penukaran barang perusahaan dengan sejumlah uang yang telah disetujui oleh pihak konsumen.

b. Jenis Penjualan

Didalam sebuah perusahaan jenis-jenis penjualan dibedakan menjadi tiga yaitu:8

1) Penjualan Tunai

Merupakan jenis penjualan langsung, ketika konsumen telah menerima barang dan konsumen melakukan pembayaran secara langsung.

7 Kolter, Philip, Amstrong, Manajemen Pemasaran, (Jakarta: Erlangga, 2008), 369. 8 Dendawijaya, Manajemen Perbankan, (Jakarta: Ghalia Indonesia, 2009), 169.

2) Penjualan Kredit

Merupakan jenis penjualan ketika konsumen telah menerima barang dan konsumen melakukan pembayaran secara berkala/bertahap sesuai dengan jangka waktu yang telah disepakati.

3) Penjualan Konsinyasi

Merupakan jenis penjualan melalui pihak perantara, barang perusasaan akan dititipkan kepada perantara kemudian dilakukan penjualan ketika menemukan calon konsumen, penjualan oleh perantara dapat dilakukan secara tunai atau kredit.

c. Fungsi Penjualan

Penjualan memiliki beberapa fungsi antara lain yaitu: 9

1) Fungsi Perencanaan dan Pengembangan Produk

Perusahaan harus melihat target atau arah pasar dalam hal pengembangan produk/barang perusahaan.

2) Fungsi Mencari Kontrak

Dalam hal ini perusahaan melakukan perjanjian atau kesepakatan dengan perantara sehingga muncullah kontrak penjualan.

3) Fungsi Penciptaan Permintaan

Dilakukan dengan segaa cara atau teknik kepada calon konsumen agar calon konsumen menjadi tertarik kepada produk perusahaan.

4) Fungsi Mengadakan Perundingan

Dilakukan dengan melakukan perundingan dengan calon konsumen.

5) Fungsi Kontraktul

Fungsi ini merupakan kesepakatan akhir antara konsumen dan perusahaan.

d. Tujuan Penjualan

Perusahaan memliki beberapa tujuan penjuaalan, diantara sebagai berikut:

1) Berusaha mencapai volume penjualan tertentu. 2) Berusaha memperoleh keuntungan perusahaan 3) Merangsang perusahaan untuk tumbuh.

e. Indikator Penjualan

Beberapa indikator dari volume penjualan adalah sebagai berikut:

1) Mencapai Volume Penjualan

Volume penjualan merupakan jumlah transaksi yang terjadi dalam periode yang telah ditentukan oleh perusahaan.

Untuk mencapai volume penjualan sesuai target perusahaan, maka dilakukan beberapa hal yang sangat siginifikan, meliputi promosi yang tepat sehingga calon konsumen mengerti dan mengetahui tentang produk perusahaan, kemudian proses distribusi yang dilakukan perusahaan tepat dan cepat.

2) Mendapatkan Laba

Perusahaan yang menghasilkan laba maksimal akan secara otomatis menarik perhatian orang untuk menyimpan investasi kepada perusahaan tersebut, sehingga dapat menjadi rangsangan bagi perusahaan untuk meningkatka profit.

3) Menunjang Pertumbuhan Perusahaan.

Meningkatnya activa perusahaan adalah indikator perusahaan dikatakan tumbuh.

Ketika perusahaan mampu meningkatkan penjualan produknya dan mampu untuk menambah jumlah transaksi penjualan, maka perusahaan tersebut akan tumbuh dan mampu bersaing dengan perusahaan lain yang sejenis, serta perusahaan akan mampu bertahan dalam jangka waktu yang lama.

B. Kajian Penelitian Terdahulu Yang Relavan TABEL 2.1 Penelitian Terdahulu No Nama &Tahun Judul Hasil 1 Kurniadi Firmansy ah. (2010). Pengaruh Biaya Promosi dan Biaya Distribusi Terhadap Peningkatan Volume Penjualan pada CV. Sejati di Sragen

Pengaruh biaya promosi dan biaya distribusi berpengaruh secara parsial dan bersama-sama terhadap volume penjualan. Dan sesuai hasil analisis diketahui faktor

yang paling dominan mempengaruhi

volume penjualan adalah promosi. 2 Hapsari

et al (2013)

Evaluasi Efektivitas Pengendalian Biaya Produksi Dan Efisiensi Biaya Produksi (Studi Kasus Di PT. Xyz).

Dari hasil kuesioner dan hasil analisistrend, pengendalian produksi pada PT. XYZ sudah efektif dan berdasarkan hasil pengujian hipotesis

terhadap variable fisiensi biaya produksi hipotesis diterima yang berarti produksi yang dikeluarkan oleh perusahaan sudah efisien. 3 Yuwita, Lyana (2014). PengaruhEfektivitas DanEfisiensi Pengendalian Biaya Produksi Terhadap Peningkatan Laba Perusahaan pada PT. Central Warisan Indah Makmur Pekanbaru

Efektivitas pengendalian produksi berpengaruh signifikan terhadap laba perusahaan dan Efisiensi pengendalian produksi berpengaruh signifikan terhadap laba

perusahaan.

C. Kerangka Konseptual

Penelitian ini bertujuan untuk mengetahui pengaruh Biaya Promosi dan Biaya Distribusi terhadap Volume Penjualan Perusahaan UD. Rizky Mubarak Kecamatan Burneh Kabupaten Bangkalan.

Promosi (X1) Indikator: X1.1 Menyebarluaskan informasi produk X1.2 Memperluas jangkauan konsumen XI.3 Meningkatkan angka penjualan XI.4 Sebagai branding X1.5 Mempengaruhi pendapat konsumen Distribusi (X2) Indikator: X2.1 Menyampaikan barang atau jasa dari produsen ke konsumen. X2.2 Mempercepat sampainya hasil produksi ke tangan konsumen. X2.3 Tercapainya pemerataan produksi. X2.4 Menjaga kontiunitas produksi. X2.5 Meningkatkan kualitas dan kuantitas produk.

X2.6 Meningkatkan nilai guna barang dan jasa.

Penjualan (Y) Indikator:

Y.1 Volume Penjualan. Y.2 Laba.

Y.3 Pertumbuhan Perusahaan.

D. Hipotesis Penelitian

Berdasarkan kerangka berfikir di atas, maka hipotesis penelitian ini adalah:

1. Ho = Tidak ada pengaruh biaya promosi terhadap penjualan Ha = Ada pengaruh biaya promosi terhadap penjualan

2. Ho = Tidak ada pengaruh biaya distribusi terhadap penjualan Ha = Ada pengaruh biaya distribusi terhadap penjualan

3. Ho = Tidak ada pengaruh biaya promosi dan biaya distribusi terhadap penjualan

BAB III

METODE PENELITIAN A. Metode dan Jenis Penelitian

Penelitian ini merupakan bentuk penelitian studi kasus dan lapangan (Caseand Field Study). Studi kasus dan lapangan yaitu tipe penelitian dengan karakteristik masalah yang berkaitandengan latar belakang dan kondisi saat ini dari subyek yang diteliti, serta interaksinya dengan lingkungan.10 Subyek penelitian ini adalah manager danpegawai

bagian administrasi pada UD. Rizky Mubarak dan yang menjadi obyek penelitian ini adalah pengaruh biaya promosi dan biaya distribusi terhadap volume penjualan perusahaan tahun 2020. Penelitian studi kasus cenderung menguji relatif banyak variabel penelitian dengan jumlah sampel relatif sedikit.

B. Populasi, Sampling dan Sampel Penelitian

1. Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas, objek atau subyek yang mempunyai kualitas dan karakteristik tertentu, jelas dan lengkap yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.11 Populasi dalam penelitian ini adalah laporan

penjualan tahun 2017 - 2019 pada UD Rizky Mubarak Burneh Bangkalan.

10 Indriantoro dan Bambang, Metode Penelitian Bisnis, (Yogyakarta: Penerbit Andi, 2014) 11 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 115

2. Sampling

Sampling adalah teknik pengambilan sampel. Untuk menentukan sampel yang akan digunakan dalam penelitian, terdapat berbagai teknik sampling yang dilakukan.12

3. Sampel

Sampel merupakan bagian atau jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, dan penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka penelitian akan mengambil sampel dari populasi tersebut.13 Sampel penelitian meliputi sejumlah

elemen (responden) yang memiliki persyaratan elemen responden. Dalam penelitian ini jumlah sampel ditentukan oleh peneliti dengan pertimbangan terbatasnya waktu dan tenaga. Kriteria sampel yang digunakan dalam penelitian ini adalah laporan bulanan yang berupa biaya promosi dan biaya distribusi terhadap volume penjualan pada tahun 2017 - 2019 pada UD Rizky Mubarak Burneh Bangkalan.

C. Sumber Data, Variabel dan Skala Pengukurannya

Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.14 Pada penelitian

12 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 116. 13 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 116. 14 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 58.

ini telah ditentukan 2 variabel, yaitu variabel bebas atau variabel independen dan variabel terikat atau dependen.

1. Variabel Bebas (Independent Variabel)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebeb perubahannya atau timbulnya variabel dependen (terikat).15

2. Variabel Terikat (dependent variabel)

Variabel terikat merupakan variabel yang mempengaruhi atau yang menjadi akibat, karena adanya variabel bebas.16

a. Penjualan

Volume penjualan adalah pencapaian yang dinyatakan secara kuantitatif dari segi fisik atau volume atau unit suatu produk. Volume penjualan yang digunakan pada penelitian ini adalah total hasil penjualan produk yang diambil dari laporan keuangan bulanan perusahaan. Semakin besarjumlah penjualan yang dihasilkan perusahaan, semakin besar kemungkinan laba yang akan dihasilkan perusahaan.17

1) Mencapai Volume Penjualan

Volume penjualan adalah interaksi antara individu yang saling bertemu muka yang ditujukan untuk menciptakan, memperbaiki, atau

15 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 59. 16 Sugiyono, Metode Penelitian Bisnis, (Bandung: Alfabeta, 2012), 59.

17Rangkuti Freddy, Strategi Promosi yang Kreatif dan Analisis kasus Integrated Marketing

mempertahankan hubungan pertukaran sehingga menguntungkan bagi pihak lain.18

Perusahaan harus memperhatikan bauran pemasaran dan memiliki strategi pemasaran yang baik untuk memasarkan produknya untuk mencapai penjualan yang tinggi. Kemampuan perusahaan dalam menjual produknya menentukan keberhasilan dalam mencari keuntungan, apabila perusahaan tidak mampu menjual maka perusahaan akan mengalami kerugian.

2) Mendapatkan Laba

“Laba merupakan selisih pendapatan dan keuntungan setelah dikurangi beban dan kerugian. Laba merupakan salah satu pengukuran aktivitas operasi dan dihitung berdasarkan atas dasar akuntansi akural”.19

Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya.

3) Menunjang Pertumbuhan Perusahaan.

menjelaskan bahwa pertumbuhan perusahaan merupakan kemampuan perusahaan untuk meningkatkan ukuran perusahaan melalui peningkatan aktiva.

18 Basu Swasta, Manajemen Perjualan Edisi ke-3, (Yogyakarta: Liberty, 2012), 403. 19 J Wild, KR Subramanyan, Analisis Laporan Keuangan, (Jakarta: Dewi Yanti, 2013, 407.

Kemampuan perusahaan untuk menjual produknya akan meningkatkan volume penjualan bagi perusahaan yang dapat menghasilkan keuntungan bagi perusahaan untuk menunjang pertumbuhan perusahaan dan perusahaan akan tetap bertahan di tengah persaingan yang semakin ketat antar perusahaan.

D. Teknik Pengumpulan Data dan Instrumen Penelitian

1. Teknik Pengumpulan Data

a) Dokumentasi

Dokumentasi merupakan teknik untuk memperoleh data yang jelas dan berkaitan dengan penelitian yang sedang diteliti. Teknik ini dipakai mengumpulkan data sumber tertulis yang berhubungan dengan subjek penelitian serta gambaran umum yang meliputi:

1) Struktur organisasi UD. Rizky Mubarak

2) Data promosi tahun 2017 - 2019 (data bulanan). 3) Data distribusi tahun 2017 - 2019 (data bulanan).

4) Data volume penjualan tahun 2017 - 2019 (data bulanan). b) Wawancara

Merupakan Teknik pengumpulan data berdasarkan pertanyaan dari penulis untuk pemilik atau pengelola perusahaan. Pertanyaan penulis merupakan pelengkap kurangnya data serta dokumentasi yang diperoleh penulis. Data tersebut berupa informasi tentang promosi dan penjualan pada UD. Rizky Mubarak Burneh Bangkalan.

2. Instrument Penelitian

a. Uji Validitas dan Reliabilitas

Validitas berhubungan dengan suatu perubah mengukur apa yang seharusnya diukur. Validitas dalam penelitian menyatakan derajat ketepatan alat ukur penelitian terhadap isi sebenarnya yang diukur. Uji validitas adalah uji yang digunakan untuk menunjukkan sejauh mana alat ukur yang digunakan dalam suatu mengukur apa yang diukur. Uji validitas digunakan untuk mengukur sah, atau valid tidaknya suatu kuesioner atau data. Suatu kuesioner atau data dikatakan valid jika pertanyaan atau sajian data pada kuesioner atau data mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner atau data tersebut.20

1) Uji Validitas

Validitas menunjukan derajat ketepatan antara data yang sesungguhnya terjadi pada objek dengan data yang dikumpulkan oleh peneliti untuk mencari validitas sebuah item, kita mengkorelasikan skor item dengan total item-item tersebut.21 Jika koefisien antara item

dengan total item sama atau diatas 0,3 maka item tersebut dinyatakan valid, tetapi jika nilai korelasinya dibawah 0,3 maka item terebut dinyatakan tidak valid.

Untuk mencari nilai koefisien, maka peneliti menggunakan rumus pearson product moment sebagai berikut:

20 Sugiharto dan Sitinjak, LISREL, (Yogyakarta: Graha Ilmu, 2006), 89.

1) Jika ṟhitung bernilai positif dan ṟhitung bernilai ˃ṟ table, maka butir tersebut dinyatakan valid.

2) Jika ṟhitung bernilai negative dan ṟhitung bernilai ˂ṟ table, maka butir tersebut dinyatakan tidak valid.

3) Untuk menguji validitas instrument, peneliti menggunakan rumus Korelasi product moment yang dikemukakan oleh pearson, yaitu:

𝑟𝑥𝑦 𝑛(Ʃ𝑋𝑌) − (Ʃ𝑋Ʃ𝑌)

√[𝑛Ʃ𝑋2− (Ʃ𝑋)2][𝑛Ʃ𝑌2− (Ʃ𝑌)2] Keterangan :

𝑟𝑥𝑦 : koefisien korelasi product moment N : jumlah responden

X : skor butir item tertentu Y : skor total

ƩX : jumlah skor butir ƩY : jumlah skor total

ƩXY : perkalian skor butir dan skor total Ʃ𝑋2 : jumlah kuadrat skor butir

2) Uji Reliabilitas

Uji reliabilitas adalah sejauh mana hasil pengukuran dengan menggunakan objek yang sama akan menghasilkan data yang sama.22

Uji realiabilitas kuesioner atau data dalam penelitian digunakan metode split half item tersebut dibagi menjadi dua kelompok yaitu kelompok item ganjil dan kelompok item genap. Kemudian masing-masing kelompok skor tiap itemnya dijumlahkan sehinga menghasilkan skor total. Apabila korelasi 0,7 maka dikatakan item tersebut memberikan tingkat reliabel yang cukup, sebaliknya apabila nilai korelasi dibawah 0,7 maka dikatakan item tersebut kurang reliabel.

Angka ṟ hasil adalah angka alpha yang letaknya pada bagian bawah sebelah kiri lembar output SPSS, dengan ketentuan sebagai berikut:

a) Jika ṟ alpha positif dan ṟ alpha > 1 maka butir angket tersebut reliabel

b) Jika ṟ alpha negative dan ṟ alpha < 1 maka butir angket tersebut tidak reliabel

c) Rumus alpha yang digunakan untuk mencari rebilitas instrument yang skornya bukan 1 dan 0 adalah sebagai berikut:

𝑟11 = [ 𝑘 (𝑘−1)] [1 − ∑ℴ𝑏2 ℴ2𝑡] Keterangan: 𝑟11 = Reliabilitas instrumen

K = Banyaknya butir pertanyaan atau soal. ∑ℴ𝑏² = Jumlah varian butir.

ℴ²𝑡 = Varian total

E. Teknik Analisis Data

1. Uji Statistik Deskriptif

Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi dari suatu data. Uji statistik deskriptif ini dilakukan untuk memperoleh gambaran mengenai variabel-variabel yang digunakan dalam penelitian ini. Statistik deskriptif akan dilihat dari nilai rata-rata (mean), nilai tengah (median), standar deviasi, nilai maksimum dan nilai minimum untuk data dengan skala rasio. Sementara itu untuk data dengan skala nominal uji statistik deskriptif akan dilihat dari distribusi frekuensi. 2. Uji Asumsi Klasik

Suatu Teknik analisis yang membutuhkan uji persyaratan yang ketat. Uji persyaratan linear ganda biasa disebut dengan istilah uji asumsi

klasik.23 Teknik uji asumsi klasik meliputi uji linier, multikoliniaritas,

autokorelasi, normalitas, serta hiteroskedasitas. a. Uji Normalitas

Teknik Komolgorov-Smimov yang mengukur variable penelitian memiliki sebaran distribusi normal atau tidak. Suatu variable memiliki sebaran sitribusi normal jika nilai dari Asymp.Sig.(2-tailed) > nilai alpha. b. Uji Multikolinearitas

Untuk menguji hubungan linier antar variable satu dengan yang lainnya menggunakan Teknik uji multikoliniaritas. Apabila nilai toleransi atau VIF > 0,01 maka tidak berlaku multikolinieritas antar variable.

c. Uji Heteroskedastisitas

Teknik ini digunakan untuk mengetahui keabsolutan variasi residual. Jika nilai koefisien siginifkan memiliki nilai lebih besar dari 0,050 dapat dipastikan tidak terjadi heterokedastisitas antara data. Bila signifikansi < dari 0,050 maka dinyatakan terjadi heteroskedastisitas. Dengan menghitung ttabel dan thitung jika ttabel > thitung maka tidak terjadi heterokedastisitas.

d. Uji Autokorelasi

Teknik ini menggunakan teori Durbin-Watson yang menyatakan bahwa seluruh data (Variabel Independen) harus dilakukan uji

23 Gunawan Sudarmanto, Analisis Regresi Linear Ganda degan SPSS, (Yogyakarta: Graha Ilmu,

autokorelasinya. Indikator yang digunakan pada Teknik ini jika nilai antara du dan 4-du diperoleh du < DW < 4-du maka variable independent dinyatakan tidak memiliki autikorelasi.

e. Uji Linearitas

Teknik ini digunakan untuk meguji hubungan linier antar variable. Dengan menggunakan analisis table Anova nilai taraf signifikansinya 5%. Varibel dinyatakan linier ketika nilai signifikansi DFL > dari 5% berlaku sebaliknya.

3. Regresi Linier Berganda

Teknik uji untuk melihat pengaruh antar dua variabel bebas dengan satu variabel terikat. Regresi linier berganda memiliki persamaan:

Dimana: 𝑌 ̂ = 𝑏0+ 𝑏1𝑋1+ 𝑏2𝑋2 Y = Volume Penjualan X1 = Biaya Promosi X2 = Biaya Distribusi b0 = Nilai konstanta b1, b2 = Koefisien regresi 32 4. Uji Hipotesis

a. Uji Koefisien Regresi (Uji t)

Untuk mengetahuai signifikan atau tingkat kepercayaan dari koefisien regresi secara individual atau parsial hubungan variabel x terhadap Y

Dimana:

t = Seb

b

Keterangan

b = Koefisien Regresi Seb = Standar error

Kriteria pengujian yang digunakan Uji T dalah sebagai berikut

Jika T hitung > T tabel maka Ha (ada pengaruh antara Biaya Promosi dan Biaya

Distribusi terhadap volume penjualan) diterima dan Ho (tidak ada pengaruh antara

Biaya Promosi dan Biaya Distribusi terhadap volume penjualan) ditolak hal ini berarti bahwa baik variabel X1 berpengaruh terhadap Y, dan juga berarti bahwa

variabel X2 berpengaruh kepada Y. Jika T hitung < Ttabel maka Ho diteriama dan Ha

ditolak hal ini berarti bahwa baik variabel X1 (Biaya Promosi) dan X2 (Biaya

Distribusi) tidak berpengaruh terhadap Y (Penjualan), selain itu uji tersebut, dapat pula dilihat dari besarnya probabilitas value (P Value) dibandingkan dengan 0,005 (taraf signifikansia @ = 5%)

Adapun kriteria pengujian yang digunakan adalah: Jika P Value < 0,05 maka Ho di tolak

Jika p Value >0,005 mak Ho di terima.

b. Uji koefisien regresi (Uji F)

Untuk mengetahui signifikan sebuah tafsiran parameter secara bersama–sama artinya seberapa besar pengaruh variabel X1, X2 terhadap

F = ) ( 1 ( 2 2 R n k k R Sugiyono (2010) Ket,

R2 = Koefisien Regresi dikuadratkan

K = Jumlah variabel Independen n = Jumlah sampel

F = Fhitung yang selanjutnya dibandingkan dengan F tabel

Kriteria yang digunakan Uji F adalah sebgai berikut:

Jika Fhitung > F tabel maka Ha diterima dan Ho ditolak arti secara statistik data

yang digunakan membuktikan bahwa semua variabel independen X1 (Biaya

Promosi) dan X2 (Biaya Distribusi) berpengaruh terhadap nilai variabel dependen

(Y) jika F hitung< F tabel tidak berpengaruh terhadap nilai variael dependen (Y).

Selain itu uji F dapat pula dilihat dari besarnya probalilitas Value (P Value) dibandingkan dengan 0,05 (Tanpa Signifikan @5%)

Adapun kriteria pengujian yang digunakan adalah: Jika P Value < 0,05 maka Ho di tolak

Jika p Value >0,005 mak Ho di terima

Dengan tingkat signifikan dalam penelitian ini menggunakan Alpha 5% atau 0,05 maka hasil uji T dapat dihitung dengan bantuan program SPSS pada tabel Anova. Selanjutnya untuk mengetahui seberapa besar prosentase sumbangan dari variabel independen dapat dilihat dari besarnya Adjusted R squer dimana

Adjused R squer menjelaskan seberapa besar Variabel Independen yang digunakan dalam penelitian ini.

Maka dapat digunakan hipotesis statistik sebagai berikut: Jika

Ho = Tidak ada pengaruh antara biaya promosi terhadap penjualan Ha = Ada pengaruh antara biaya promosi terhadap penjualan Ho = Tidak ada pengaruh antara biaya distribusi terhadap penjualan Ha = Ada pengaruh antara biaya distribusi terhadap penjualan

Ho = Tidak ada pengaruh antara biaya promosi dan biaya distribusi terhadap penjualan

Ha = Ada pengaruh antara biaya promosi dan biaya distribusi terhadap penjualan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data Hasil Penelitian

UD. Rizky Mubarak terletak di Jl. Laut Banda Gang VIII, No. 21-22, Perumnas Tunjung Permai, Kecamatan Burneh, Kabupaten Bangkalan, sedangkan gudang penyimpanan sementara UD. Rizky Mubarak terletak di Desa Pateremen Kecamatan Modung.

Struktur Organisasi UD. Rizky Mubarak

PEMILIK PERUSAHAAN Moh Ilham Purwansyah, S.Pd,

M.Pd

TEKNISI/STAF

Nur Hidayat, SE

Choirul Sulthoni Umam, S.Pd Urip Santoso, SE

BENDAHARA Nur Aida Laili

Untuk menguji pengaruh variabel bebas terhadap variabel terikat, yang berhubungan dengan pengaruh biaya promosi dan biaya distribusi terhadap volume penjualan pada UD Rizky Mubarak, sehingga data yang diperlukan adalah sebagai berikut:

1. Kegiatan Penjualan UD. Rizky Mubarak

Salah satu fungsi terpenting dalam pemasaran adalah penjualan. Terdapat dua hal dalam penjualan adalah adanya untung dan rugi.

Kegiatan penjualan UD. Rizky Mubarak dilakukan dengan cara melayani penjualan secara langsung terhadap konsumen baik melalui offline ataupun online.

Jumlah penjualan merupakan hasil keseluruhan kegiatan penjualan barang. Semakin besar jumlah penjualan yang dihasilkan perusahaan, semakin besar kemungkinan laba yang akan dihasilkan perusahaan.

Tabel 1

Volume Penjualan UD. Rizky Mabarak

Bulan

Volume Penjualan (Y)

(dalam unit) 2017 2018 2019 Januari 327.179 313.294 309.462 Februari 274.582 301.535 389.989 Maret 354.273 340.694 420.287 April 261.210 313.383 395.084 Mei 263.724 325.295 381.348 Juni 258.719 287.537 342.807 Juli 285.678 311.021 335.631 Agustus 264.217 278.644 343.784 September 305.619 317.860 386.230 Oktober 264.555 259.426 367.394 November 362.056 347.521 395.836 Desember 391.603 339.963 344.192

2. Kegiatan Promosi UD. Rizky Mubarak

Promosi yaitu pemasaran atau penjualan meliputi seluruh yang digunakan untuk menjamin pelayanan konsumen dan menyampaikan produk jadi atau jasa ke konsumen.

Kegiatan promosi yang dilakukan UD. Rizky Mubarak untuk meningkatkan volume penjualan antara lain sebagi berikut:

1) Personal Selling

Suatu promosi perusahaaan yang dilakukan penyajian secara lisan dalam suatu percakapan dengan calon pembeli terkait produk yang dimiliki perusahaan tersebut. Kegiatan personal selling dilakukan untuk meningkatkan volume penjualan dimana yang melakukan personal selling harus memiliki pengetahuan dan kemampuan tertentu tentang seluk beluk barang yang akan ditawarkan.

2) Promosi Penjualan

Promosi penjualan pada dasarnya memiliki tujuan untuk mendorong pembelian dari konsumen terhadap produk yang ditawarkan. Dengan melakukan kegiatan promosi diharapkan akan meningkatkan volume penjualan dapat tercapai. Kegiatan yang sudah dilakukan perusahaan UD. Rizky Mubarak dalam kaitannya dengan promosi penjualan antara lain:

a) Media Cetak : meliputi katalog, banner, brosur b) Media elektronik : web blog, media social whatsapp

Tabel 2

Biaya Promosi UD. Rizky Mubarak Tahun 2017 – 2019

Bulan Promosi (X1) (dalam Rupiah) 2017 2018 2019 Januari 6.810.000 2.561.600 1.628.900 Februari 459.000 1.000.000 23.342.300 Maret 17.724.500 9.355.800 117.371.700 April 175.000 3.097.300 24.952.000 Mei 200.000 5.800.000 85.200.000 Juni 170.000 24.572.000 12.150.000 Juli 750.000 1.981.000 8.950.000 Agustus 252.500 459.000 15.293.300 September 1.150.000 5.412.500 23.332.800 Oktober 304.000 173.000 19.825.000 November 19.000.000 16.532.000 67.868.500 Desember 24.572.000 8.964.000 15.659.300 Sumber: data UD. Rizky Mubarak

3. Kegiatan Distribusi UD. Rizky Mubarak

Saluran distribusi merupakan saluran yang digunakan oleh produsen untuk menyalurkan barang yang diproduksi kepada konsumen.

Kegiatan distribusi yang dilakukan UD. Rizky Mubarak adalah melakukan penyimpanan penggudangan sebelum barang dikirim kepada konsumen, dimana penggudangan ini dilakukan oleh jasa yang telah ditunjuk oleh perusahaan UD. Rizky Mubarak dengan membayar jasa tenaga kerja, jasa perawatan gedung, serta sewa gedung.

Tabel 3

Biaya Distribusi UD. Rizky Mubarak Tahun 2017-2019 Bulan Distribusi (X2) (dalam Rupiah) 2017 2018 2019 Januari 60.100.000 60.020.000 60.004.500 Februari 59.000.000 59.340.000 76.900.000 Maret 65.500.000 63.750.000 87.250.000 April 86.250.000 60.120.000 85.200.000 Mei 55.200.000 63.000.000 71.900.200 Juni 53.320.000 59.020.000 63.860.000

Juli 59.100.000 60.030.000 64.140.000 Agustus 55.800.000 59.650.000 63.930.000 September 59.210.000 62.123.000 73.600.000 Oktober 56.000.000 54.892.000 70.650.000 November 68.123.000 64.230.000 54.500.000 Desember 86.250.000 64.000.000 64.000.000

Sumber: data UD. Rizky Mubarak

B. Penyajian Data dan Analisis Data

Uji prasyarat meliputi Uji Normalitas, Uji Linieritas, Uji Multikolinieritas, Uji Hiteroskedastitas dan Uji Autokorelasi

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah gejala-gejala yang diselidiki mempunyai distribusi normal atau tidak. Pengujian normalitas distribusi data populasi dilakukan dengan menggunakan statistic Kolmogorov-Smirnov. Suatu variable dikatakan berdistribusi normal apabila nilai signifikansinya lebih dari 0,055 pada taraf signifikansi 5%.

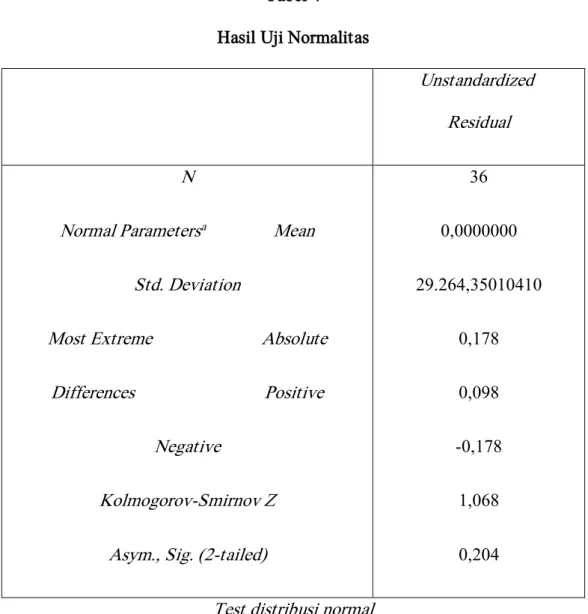

Tabel 4 Hasil Uji Normalitas

Unstandardized Residual

N

Normal Parametersa Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negative

Kolmogorov-Smirnov Z

Asym., Sig. (2-tailed)

36 0,0000000 29.264,35010410 0,178 0,098 -0,178 1,068 0,204

Test distribusi normal

Kriteria yang digunakan yaitu data distribusi normal apa\bila nilai Asymp. Sig. (2-tailed) > 0,050. Nilai koofisien Asymp. Sig. (2-tailed) lebih besar dari 0,050 yaitu 0,204 > 0,050. Jadi data diambil dari populasi berdisribusi normal.

2. Uji Multikolinearitas

Uji multikolinearitas ini untuk membuktikan ada tidaknya hubungan yang linier antara variable bebas satu dengan variable bebas yang lainnya. Kriteria yang penguji gunakan utuk menyatakan apakah terjadi multikolinearitas atau tidak yaitu menggunakan nilai tolerance dan nilai VIF.

Tabel 5

Hasil Uji Multikolinearitas Unstandardized Standardize

d

B Std. Beta Toleran VIF

1 (Constant) Biaya Promosi Biaya distribusi 178.188,296 37.873,1 4,705 0,000 0,001 0,000 0,489 4,005 0,000 0,824 1,213 0,002 0,001 0,425 3,478 0,001 0,824 1,213

Dependent variable: volume penjualan

Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat dinyatakan bahwa tidak terjadi multikolinearitas.

Berdasarkan tabel di atas dapat diketahui bahwa nilai tolerance yaitu 0,894 yang berarti 0,894 > 0,1. Dan nilai VIF yaitu 1,213 yang berarti 1,213 < 10, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas.

3. Uji Heteroskedastisitas

Uji asumsi heteroskedastisitas dilakukan untuk mengetahui apakah variasi residual absolut sama atau tidak sama untuk semua pengamatan. Apabila koefisien signifikansi lebih besar dari pada 0,050 (alpha), maka dapat dinyatakan tidak

terjadi heteroskedastisitas di antara data pengamatan tersebut. Bila signifikansi < 0,050 maka dinyatakan terjadi heterokedastisitas.

Tabel 6

Hasil Uji Heterokedastisitas

Model Unstandardized Standardized t Sig. B Std. Error Beta 1 (Constant) biaya promosi biaya distribusi 19.527,948 22.099,102 0,884 0,383 -0,00000023 0,000 0,000 -0,002 0,999 0,00007 0,000 0,037 0,188 0,852

Dependent Variable: abres

Berdasarkan tabel di atas dapat diketahui thitung biaya promosi yaitu -0,002; ttabel

yaitu 1,691 yang berarti -0,002 < 1,691. thitung biaya distribusi yaitu 0,186; ttabel

yaitu 1,691 yang berarti 0,186 < 1,691. Signifikansi biaya promosi yaitu 0,999, signifikansi biaya distribusi yaitu 0,852 yang berarti 0,999 > 0,050 (alpha), 0,852 > 0,050 (alpha). Dengan demikian dapat disimpulan bahwa tidak terjadi heteroskedastisitas dalam penelitian ini.

4. Uji Autokorelasi

Pengujian autokorelasi ini dimaksudkan untuk mengetahui apakah terjadi korelasi di antara data pengamatan atau tidak. Adanya autokorelasi dapat mengakibatkan penaksir mempunyai varians tidak minimum.

Ada tidaknya autokorelasi dalam penelitian ini dideteksi dengan menggunakan uji Durbin –Watson. Ukuran yang digunakan untuk menyatakan ada tidaknya

autokorelasi, yaitu apabila nilai statistik Durbin_Watson diantara du dan 4-du atau du < DW < 4 du, maka dapat dinyatakan bahwa data pengamatan tersebut tidak memiliki autokorelasi.

Tabel 7

Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 0,771a 0,594 0,569 30.138,105 1,874

Berdasarkan tabel di atas menunjukkan bahwa nilai Durbin-Watson sebesar 1,874. Dengan melihat tabel du dan dl maka dapat diketahui bahwa nilai du yaitu 1,587, yang berarti 1,587 < 1,874 < 2,413. Dengan demikian dapat disimpulkan bahwa tidak terjadi autokorelasi di antara data pengamatan.

5. Uji Liniearitas

Uji linearitas ini dilakukan dengan menggunakan garis regresi dengan signifikansi 5%. Pengujian linearitas garis regresi dalam penelitian ini menggunakan pendekatan atau analisis tabel Anova. Model regresi berbentuk linear jika nilai signifikansi dari Deviation From Linearity > dari alpha yang ditetapkan (0,050) dan sebaliknya.

Tabel 8

Hasil Uji Linearitas Promosi Sum of Squares Df Mean Square F Sig. volume Between (Combined) penjualan * Groups Linearity biaya promosi Deviation 7,383E10 34 2,172E9 263,217 0,049 3,288E10 1 3,288E1 3,985E3 0,010 4,095E10 33 1,241E9 150,425 0,064

8.249.922 1 8.249.92 7,384E10 35

Tabel 9

Hasil Uji Liniearitas Distribusi Sum of Squares Df Mean Square F Sig. volume Between (Combined) penjualan * Groups Linearity 6,533E10 33 1,980E9 0,465 0,867 2,930E10 1 2,930E10 6,885 0,120 3,603E10 32 1,126E9 0,265 0,966 8,510E9 2 4,255E9 7,384E10 35

Karena signifikansi lebih besar dari 0,050 yaitu 0,064 > 0,050 dan 0,966 > 0,050. Jadi dapat disimpulkan bahwa model regresi linier.

1. Uji Hipotesis Pertama

Pengujian hipotesis pertama dilakukan untuk mengetahui pengaruh biaya promosi (X1) terhadap volume penjualan (Y) pada UD. Rizky Mubarak. Pembuktian hipotesis ini berdasarkan pada signifikansi yang diperoleh dalam penelitian ini, apabila signifikansinya kurang dari 0,050, maka hipotesis tersebut diterima. Hasil yang diperoleh dari analisis regresi X1 terhadap Y dapat dilihat pada tabel berikut:

Tabel 10

Tabel Anova Hasil Analisis Regresi X1 terhadap Y

Model Sum of Df Mean Square F Sig.

1 Regression

Residual

3,288E10 1 3,288E10 27,291 0,000a

4,096E10 34 1,205E9

7,384E10 35

a. Predictors: (Constant) : biaya promosi

b. Dependent Variabel : volume penjualan

Tabel 11

Tabel Coefficients Hasil Analisis Regresi X1 terhadap Y

Model Unstandardized Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) biaya promosi 308.310,839 6.772,868 45,521 0,000 0,001 0,000 0,667 5,224 0,000

Hasil analisis regresi diatas tersebut menunjukkan bahwa pengaruh yang positif biaya promosi terhadap volume penjualan dengan thitung sebesar 5,224 dengan nilai signifikansi pengaruh biaya promosi terhadap volume penjualan adalah 0,000; yang berarti kurang dari 0,050. Hasil dari analisis regresi tersebut, maka hipotesis pertama dalam penelitian ini diterima. Koefisien pada tabel diperoleh suatu persamaan regresi sebagai berikut:

Y = 308.310,839 + 0,001 X1

Persamaan tersebut diatas dapat dijelaskan sebagai berikut: Jika nilai X1 sebesar satu satuan, maka nilai Y sebesar 308.310,839 + 0,001 = 308.310,840 satuan, jika nilai X1 naik sebesar dua satuan, maka nilai Y akan naik sebesar 308.310,839 + 0,002 = 308.310,841 satuan. Sehingga dapat disimpulkan bahwa biaya promosi berpengaruh positif terhadap volume penjualan pada UD. Rizky Mubarak.

Pengujian hipotesis menggunakan uji t, pembahasannya adalah sebagai berikut:

H0 : Tidak terdapat pengaruh positif biaya promosi terhadap volume

penjualan pada UD. Rizky Mubarak

Ha : Terdapat pengaruh positif biaya promosi terhadap volume penjualan

pada UD. Rizky Mubarak.

H0 ditolak jika thitung > ttabel : a = 0,05

thitung = 5,224

ttabel a = 0,05 = 1,691

Maka dapat disimpulkan bahwa H0 ditolak karena thitung > ttabel yaitu 5,224 > 1,691;

sehingga hipotesis yang diterima adalah terdapat pengaruh positif dan signifikan biaya promosi terhadap volume penjualan pada UD. Rizky Mubarak.

2. Uji Hipotesis Kedua

Pengujian hipotesis kedua dilakukan untuk mengetahui pengaruh biaya distribusi (X2) terhadap volume penjualan (Y) pada Ud. Rizky Mubarak. Pembuktian hipotesis ini berdasarkan pada signifikansi yang diperoleh dalam penelitian ini, apabila signifikansinya kurang dari 0,050, maka hipotesis tersebut diterima. Hasil yang diperoleh dari analisis regresi X2 terhadap Y dapat dilihat pada tabel berikut:

Tabel 12

Tabel Anova Hasil Analisis Regresi X2 terhadap Y

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression

Residual

2,930E10 1 2,930E10 22,360 0,000a

4,454E10 34 1,310E9

7,384E10 35

a. Predictors: (Constant), biaya distribusi b. Dependent Variable: volume penjualan

Tabel 13

Tabel coefficient Hasil Analisis Regresi X2 terhadap Y

Unstandardized Coefficients Standardized Coefficients B Std. Error Beta 1 (Constant) Biaya distribusi 126.513,348 42.765,024 2,958 0,006 0,003 0,001 0,630 4,729 0,000

a. Dependent Variable: volume penjualan

Hasil analisis regresi di atas menunjukkan terdapat pengaruh yang positif biaya distribusi terhadap volume penjualan dengan thitung sebesar 4,729 dengan nilai signifikansi pengaruh biaya distribusi terhadap volume penjualan adalah 0,000; yang berarti kurang dari 0,050. Hasil dari analisis regresi tersebut, maka hipotesis kedua dalam penelitian ini diterima. Koefisien pada tabel diperoleh suatu persamaan regresi sebagai berikut:

Y = 126.513,348 + 0,003 X2

Persamaan tersebut diatas dapat dijelaskan sebagai berikut: Jika nilai X2 sebesar satu satuan, maka nilai Y sebesar 126.513,348 + 0,003 = 126.513,351 satuan, jika nilai X2 naik sebesar dua satuan, maka nilai Y akan naik sebesar 126.513,348 + 0,006 = 126.513,354 satuan. Sehingga dapat disimpulkan bahwa biaya distribusi berpengaruh positif terhadap volume penjualan pada UD Rizky Mubarak.