ANALISIS LAPORAN ARUS KAS

UNTUK MENILAI KINERJA KEUANGAN PADA

PT AGUNG PODOMORO LAND TBK TAHUN 2014-2018

1Hani Anggita Putri 2Abednego Priyatama

1,2

Fakultas Ekonomi Universitas Gunadarma, Jl. Margonda Raya No. 100, Depok 16424, Jawa Barat

1

hanianggita05@gmail.com

2

abednegopriyatama@gmail.com

ABSTRAK

Ruang lingkup penelitian ini adalah tentang analisis laporan arus kas untuk menilai kinerja

keuangan pada PT Agung Podomoro Land Tbk. Penelitian ini bertujuan untuk mengetahui

kinerja keuangan pada PT Agung Podomoro Land Tbk tahun 2014-2018 berdasarkan analisis

laporan arus kas. Metode yang digunakan adalah rasio arus kas yang terdiri atas Rasio Arus Kas

Operasi (AKO), Rasio Cakupan Arus Dana (CAD), Rasio Cakupan Kas Terhadap Bunga (CKB),

Rasio Cakupan Kas Terhadap Hutang Lancar (CKHL), Rasio Pengeluaran Modal (PM), Rasio

Total Hutang (TH), Rasio Arus Kas Bersih Bebas (AKBB), dan Rasio Kecukupan Arus Kas

(KAK). Hasil penelitian dapat disimpulkan bahwa nilai rasio arus kas menunjukkan kondisi yang

kurang baik, karena dari delapan rasio yang diperhitungkan menunjukkan kecenderungan yang

menurun. Hal ini menggambarkan bahwa kinerja keuangan perusahaan masih kurang mampu

dalam memenuhi kewajiban serta komitmen-komitmennya.

Kata Kunci : Laporan Arus Kas, Rasio Arus Kas, dan Kinerja Keuangan

PENDAHULUAN

Setiap perusahaan perlu memperhatikan perkembangan kegiatan usahanya dari waktu ke waktu untuk dapat mengetahui apakah kinerja keuangan dari perusahaan bersangkutan mengalami kemajuan atau kemunduran dan diperlukan pula mengetahui keadaan keuangan perusahaan pada saat tertentu. Kinerja keuangan merupakan hasil yang telah dicapai perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Penilaian kinerja digunakan untuk menilai tingkat efisiensi dan efektivitas organisasi dalam mencapai tujuan yang telah ditetapkan. Untuk menilai kinerja keuangan dikatakan baik atau tidak bisa dengan cara menganalisis laporan keuangan perusahaan.

Penganalisisan laporan keuangan dapat membantu pihak-pihak yang berkepentingan dalam memberikan penilaian informasi yang hanya berfokus pada informasi tersebut, sehingga setiap perusahaan perlu meningkatkan daya saingnya masing-masing. Tetapi pada dasarnya, hampir semua perusahaan mengalami permasalahan yang sama dalam mengalokasikan sumber daya yang dimilikinya secara efektif dan efisien yang bermanfaat dalam mencapai tujuan perusahaan yaitu memperoleh laba maksimal untuk mempertahankan eksistensi perusahaan. Salah satu ukuran penting untuk menilai kinerja keuangan adalah Laporan Keuangan.

Laporan keuangan adalah laporan yang menunjukkan hasil akhir dari suatu proses akuntansi yang dapat digunakan untuk memperoleh informasi kondisi keuangan perusahaan saat ini atau periode

kedepannya. Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1 (IAI, 2007) tujuan laporan keuangan adalah untuk memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan yang berguna untuk membuat keputusan ekonomi dan menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Untuk mencapai tujuan ini, laporan keuangan memberikan informasi tentang perusahaan yang meliputi: (1) aset; (2) kewajiban; (3) modal/ekuitas; (4) pendapatan dan beban, termasuk keuntungan dan kerugian; dan (5) arus kas.

Laporan keuangan berisikan suatu pencatatan ringkasan atas transaksi-transaksi keuangan yang terjadi selama satu periode akuntansi. Laporan keuangan yang lengkap terdiri dari Laporan Neraca, Laporan Laba Rugi Komprehensif, Laporan Perubahan Ekuitas, Laporan Arus Kas dan yang terakhir adalah Catatan Atas Laporan Keuangan.

Laporan Arus Kas adalah salah satu bentuk informasi keuangan yang penting karena di dalam laporan tersebut akan terlihat arus kas masuk dan kas keluar dari kegiatan usaha yang digunakan sebagai suatu alat analisis keuangan bagi pimpinan suatu perusahaan. Laporan arus kas memberikan informasi yang berkaitan dengan penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Menurut PSAK No. 2 laporan arus kas di klasifikasikan arus kas berdasarkan aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan selama suatu periode.

Menurut Dyckman dkk (2001:550), tujuan dari laporan arus kas adalah untuk menilai kemampuan perusahaan untuk menghasilkan kas, memenuhi kewajibannya, membayar deviden, menilai penyebab terjadinya perbedaan antara laba dan arus kas terkait, serta menilai adanya pengaruh kegiatan investasi dan pembiayaan yang menggunakan kas dan non-kas terhadap posisi keuangan perusahaan. Dengan menggunakan arus kas masuk bersih, dapat dilihat baik atau buruknya kinerja keuangan dari suatu perusahaan melalui kemampuan perusahaan dalam membayar deviden kepada investor dan kewajiban-kewajibannya kepada pihak-pihak yang berkepentingan.

Laporan arus kas bermanfaat untuk membatu pihak-pihak yang berkepentingan dalam menganalisis kas serta mengevaluasi kelangsungan operasional perusahaan. Menilai arus kas bersih yang dihasilkan perusahaan selama satu periode tertentu merupakan hal yang penting dalam melakukan analisis terhadap suatu perusahaan. PT Agung Podomoro Land Tbk yang merupakan perusahaan di Indonesia yang didirikan pada tanggal 30 Juli 2004 yang utamanya bergerak dalam pengembangan properti. PT Agung Podomoro Land Tbk beroperasi dalam pengelolaan, pengembangan, dan penyewaan properti yang meliputi perkantoran, perhotelan, apartemen, pusat perbelanjaan, dan pusat rekreasi beserta fasilitasnya.

KERANGKA TEORI

Laporan Keuangan

Menurut PSAK No.1 (2015:1), “Laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas”. Laporan ini menampilkan sejarah entitas yang dikuantifikasi dalam nilai moneter.

Menurut Kieso, dkk (2007:2), “Laporan keuangan merupakan sarana yang bisa digunakan oleh entitas untuk mengkomunikasikan keadaan terkait dengan kondisi keuangannya kepada pihak-pihak yang berkepentingan baik yang berasal dari internal entitas maupun eksternal entitas”.

Berdasarkan dua uraian di atas dapat diambil kesimpulan bahwa laporan keuangan adalah informasi keuangan perusahaan pada suatu periode akuntansi untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan dibuat oleh manajemen yang ditunjukkan kepada pihak-pihak yang berkepentingan sebagai bentuk pertanggungjawabannya selama periode berjalan dan dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan oleh pengguna informasi tersebut. Informasi dari laporan keuangan diharapkan mampu membantu para pengguna laporan baik internal maupun eksternal untuk membuat keputusan ekonomi yang bersifat keuangan.

Laporan Arus Kas

Menurut Harahap (2010) dalam bukunya “Analisis Kritis atas Laporan Keuangan” menyatakan bahwa: “Laporan arus kas memberitahu informasi revelan bahwa penerimaan dan pembayaran kas suatu perusahaan pada periode tertentu akan diklasifikasikan transaksi dari kegiatan operasi, pembiayaan dan investasi”. Berdasarkan maksud tersebut dapat disimpulkan bahwa laporan kas arus menghasilkan informasi arus masuk kas dan arus keluar kas dari aktivitas operasi, aktivitas investasi, dan aktivitas pembiayaan atau pendanaan.

PSAK No.2 menyatakan bahwa wajib melaporkan laporan arus kas selama arus kas periode tertentu juga diklasifikasikan mengikuti aktivitas operasi, investasi, dan pendanaan. Diklasifikasikannya aktivitas memungkinkan informasi diberikan kepada pengguna laporan keuangan untuk menilai keuangan posisi perusahaan juga jumlah kas dan setara kas berpengaruh terhadap tiga aktivitas tersebut. Digunakan informasi ini juga untuk menganalisa keterkaitan diantara aktivitas ketiga tersebut.

Berdasarkan uraian tersebut, maka dapat disimpulkan bahwa laporan arus kas adalah laporan yang memperlihatkan arus kas masuk dan arus kas keluar dari suatu kegiatan perusahaan yang meliputi aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

Kinerja Keuangan

Menurut Munawir (2010:64) pengertian kinerja keuangan adalah “Prestasi kerja yang telah diperoleh suatu perusahaan dalam periode tertentu dan terutang dalam laporan keuangan yang bersangkutan.”

Menurut Fahmi (2011:2) mengemukakan bahwa “Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.”

Dari definisi pengertian kinerja keuangan di atas, dapat diambil kesimpulan sederhana bahwa kinerja keuangan merupakan pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi keuangan perusahaan. Kinerja keuangan dapat ditentukan dengan keefektivitasan operasional perusahaan beserta pekerjanya dengan standar dan krirteria tertentu.

METODE PENELITIAN

Objek penelitian dalam penelitian ini adalah laporan posisi keuangan, laporan laba rugi

komprehensif, dan laporan arus kas PT Agung Podomoro Land Tbk selama 5 tahun

berturut-turut dari tahun 2014-2018. Jenis data yang digunakan peneliti dalam penelitian ini adalah data

kuantitatif dengan pendekatan deskriptif. Data kuantitatif penelitian ini, yaitu data yang

merupakan kumpulan dari data angka-angka seperti laporan posisi keuangan, laporan laba rugi

komprehensif, dan laporan arus kas pada PT Agung Podomoro Land Tbk dari tahun 2014-2018.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan

berupa data yang telah diolah dalam bentuk laporan keuangan dan telah dipublikasi. Laporan

keuangan yang dimaksud meliputi laporan posisi keuangan, laporan laba rugi komprehensif, dan

laporan arus kas PT Agung Podomoro Land Tbk dari tahun 2014-2018. Sumber data sekunder

yang digunakan berasal dari Bursa Efek Indonesia.

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah dokumentasi. Dokumentasi dalam penelitian ini adalah dari data-data yang dipublikasikan oleh perusahaan mengenai laporan keuangan dari Bursa Efek Indonesia. Untuk mengetahui kinerja keuangan pada PT Agung Podomoro Land Tbk tahun 2014-2018, maka penulis melakukan analisis laporan arus kas dengan menggunakan rasio arus kas. Menurut Darsono dan Ashari (2005:91), terdapat 8 rasio arus kas, yaitu:

1. Rasio Arus Kas Operasi (AKO) Rumus yang digunakan:

Keterangan:

AKO = Arus Kas Operasi Jika AKO > 1 = Baik Jika AKO < 1 = Tidak Baik 2. Rasio Cakupan Arus Dana (CAD)

Rumus yang digunakan:

Keterangan:

CAD = Cakupan Arus Dana

EBIT = Laba sebelum bunga dan pajak (Earning Before Interest and Tax) Jika CAD > 1 = Baik

Jika CAD < 1 = Tidak Baik

3. Rasio Cakupan Kas terhadap Bunga (CKB) Rumus yang digunakan:

Keterangan:

CKB = Cakupan Kas terhadap Bunga Jika CKB > 1 = Baik

Jika CKB < 1 = Tidak Baik

4. Rasio Cakupan Kas terhadap Hutang Lancar (CKHL) Rumus yang digunakan:

Keterangan:

CKHL = Cakupan Kas terhadap Hutang Lancar Jika CKHL > 1 = Baik

Jika CKHL < 1 = Tidak Baik 5. Rasio Pengeluaran Modal (PM)

Rumus yang digunakan:

Keterangan:

PM = Pengeluaran Modal Jika PM > 1 = Baik Jika PM < 1 = Tidak Baik

6. Rasio Total Hutang (TH) Rumus yang digunakan:

Keterangan: TH = Total Hutang Jika TH > 1 = Baik Jika TH < 1 = Tidak Baik 7. Rasio Arus Kas Bersih Bebas (AKBB)

Rumus yang digunakan:

Keterangan:

AKBB = Arus Kas Bersih Bebas, arus kas yang digunakan untuk membayar kewajiban LB = Laba Bersih BG = Bunga DP = Depresiasi SW = Sewa LS = Leasing DV = Dividen PM = Pengeluaran Modal

100% - AKBB = Arus kas yang bebas digunakan untuk investasi. 8. Rasio Kecukupan Arus Kas (KAK)

Rumus yang digunakan:

Keterangan:

KAK = Kecukupan Arus Kas Jika KAK > 1 = Baik

Jika KAK < 1 = Tidak Baik

HASIL DAN PEMBAHASAN

Data yang digunakan untuk menganalisis penelitian ini, yaitu laporan posisi keuangan, laporan laba rugi komprehensif, dan laporan arus kas PT Agung Podomoro Land Tbk dari tahun 2014 sampai dengan 2018. Dalam penelitian ini analisis yang dilakukan menggunakan rasio arus kas. Berikut adalah hasil perhitungan rasio arus kas dalam bentuk tabel dan grafik:

1. Analisis Rasio Arus Kas Operasi (AKO)

Rasio ini digunakan untuk mengetahui kemampuan arus kas operasi untuk membiayai kewajiban lancar. Rasio ini diperoleh dari membagi jumlah arus kas operasi dengan kewajiban lancar.

Tabel 1

Hasil Perhitungan Rasio AKO PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Jumlah Arus Kas Operasi Kewajiban Lancar Rasio AKO 2014 621.187.784 5.958.969.206 0,10

2015 (474.735.310) 7.041.359.652 -0,07

2016 (523.713.835) 7.654.752.699 -0,07

2017 (738.623.663) 7.220.222.779 -0,10

2018 (806.303.905) 7.838.705.276 -0,10 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 1 di bawah ini:

Gambar 1

Grafik Rasio AKO PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan rasio arus kas operasi untuk tahun 2014 adalah 0,10 yang artinya setiap Rp 100,00 kewajiban lancar dijamin dengan Rp 10,00 arus kas operasi. Menurut Darsono dan Ashari (2005) rasio arus kas operasi yang baik berstandar >1. Rasio 0,10 tahun 2014 menunjukkan bahwa rasio arus kas operasi berada di bawah satu yang berarti kemampuan arus kas operasi perusahaan untuk membayar kewajiban lancar cukup rendah. Rasio arus kas operasi untuk tahun 2015 dan 2016 adalah -0,07 dan rasio arus kas operasi untuk tahun 2017 dan 2018 adalah -0,10 yang artinya arus kas operasi perusahaan tidak mampu untuk membayar kewajiban lancar.

2. Analisis Rasio Cakupan Arus Dana (CAD)

Rasio ini untuk mengetahui kemampuan perusahaan dalam menghasilkan kas guna membayar komitmen-komitmennya (bunga, pajak, dan dividen preferen). Rasio ini diperoleh dari laba sebelum pajak dan bunga (EBIT) dibagi dengan pembayaran bunga + hutang pajak + dividen preferen.

-0,15 -0,1 -0,05 0 0,05 0,1 0,15 2014 2015 2016 2017 2018

Rasio AKO

Rasio AKO

Tabel 2

Hasil Perhitungan Rasio CAD PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun EBIT Pembayaran

Bunga Hutang Pajak

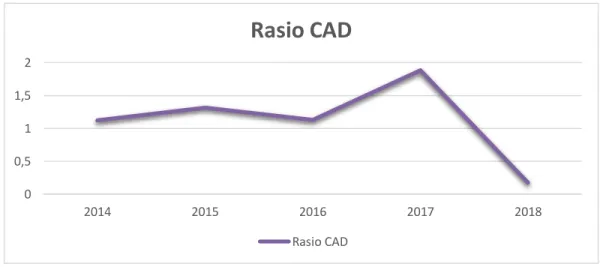

Dividen Preferen Rasio CAD 2014 938.383.823 647.002.111 190.246.609 - 1,12 2015 1.138.920.945 718.030.983 147.362.925 - 1,32 2016 960.933.911 771.750.699 81.012.267 - 1,13 2017 1.896.492.410 859.300.355 148.914.761 - 1,88 2018 196.738.712 1.033.028.069 95.014.796 - 0,17 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 2 di bawah ini:

Gambar 2

Grafik Rasio CAD PT Podomoro Land TbkTahun 2014-2018

Hasil analisis menunjukkan rasio cakupan arus dana tahun 2014 adalah 1,12, tahun 2015 adalah 1,32, tahun 2016 adalah 1,13, tahun 2017 adalah 1,88 dan untuk tahun 2018 adalah 0,17. Nilai rasio cakupan arus dana selama tahun 2014-2017 berarti bahwa kemampuan laba sebelum pajak dapat menutupi komitmen-komitmen yang akan jatuh tempo adalah 1 kali sedangkan di tahun 2018 adalah 0,17 kali dalam satu tahun. Rasio yang besar dapat menunjukkan kemampuan yang lebih baik dari laba sebelum pajak dalam menutupi komitmen-komitmennya (bunga, pajak, dan dividen preferen) yang jatuh tempo dalam satu tahun.

3. Analisis Rasio Cakupan Kas terhadap Bunga (CKB)

0 0,5 1 1,5 2 2014 2015 2016 2017 2018

Rasio CAD

Rasio CADRasio ini digunakan untuk meyakinkan para kreditur mengenai kemampuan perusahaan membayar bunga dari hutang yang telah ada. Rasio ini diperoleh dari arus kas operasi ditambah pembayaran bunga dan pembayaran pajak dibagi dengan pembayaran bunga.

Tabel 3

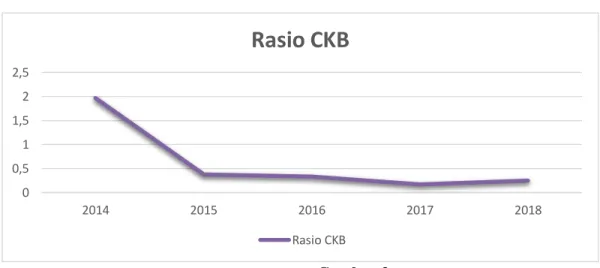

Hasil Perhitungan Rasio CKB PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Arus Kas Operasi Pembayaran Bunga Pembayaran Pajak Rasio CKB 2014 621.187.784 647.002.111 4.221.672 1,97 2015 (474.735.310) 718.030.983 25.095.108 0,37 2016 (523.713.835) 771.750.699 8.128.772 0,33 2017 (738.623.663) 859.300.355 23.834.519 0,17 2018 (806.303.905) 1.033.028.069 30.635.666 0,25 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 3 di bawah ini:

Gambar 3

Grafik Rasio CKB PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan bahwa rasio cakupan arus kas terhadap bunga tahun 2014 adalah 1,97 kemudian untuk tahun 2015 sebesar 0,37, tahun 2016 sebesar 0,33, tahun 2017 sebesar 0,17, dan tahun 2018 sebesar 0,25. Nilai rasio pada tahun 2014 adalah sebesar 1,97 yang artinya kemampuan arus kas operasi dalam menutupi pembayaran bunga adalah 1 kali, tahun 2015 adalah 0,37 kali, tahun 2016 adalah 0,33 kali, tahun 2017 adalah 0,17 kali, dan tahun 2018 adalah 0,25 kali. Semakin tinggi rasio cakupan

0 0,5 1 1,5 2 2,5 2014 2015 2016 2017 2018

Rasio CKB

Rasio CKBarus kas terhadap bunga yang diperoleh, maka semakin tinggi kemampuan perusahaan dalam pembayaran bunga begitupun sebaliknya.

4. Analisis Rasio Cakupan Kas terhadap Hutang Lancar (CKHL)

Rasio ini untuk mengukur kemampuan perusahaan membayar hutang lancar berdasarkan arus kas operasi bersih. Rasio ini diperoleh dari arus kas operasi ditambah dividen kas dibagi dengan hutang lancar.

Tabel 4

Hasil Perhitungan Rasio CKHL PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Arus Kas Operasi Dividen Kas Hutang Lancar Rasio CKHL 2014 621.187.784 123.005.400 5.958.969.206 0,12

2015 (474.735.310) - 7.041.359.652 -0,07

2016 (523.713.835) - 7.654.752.699 -0,07

2017 (738.623.663) 38.729.123 7.220.222.779 -0,10

2018 (806.303.905) - 7.838.705.276 -0,10 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 4 di bawah ini:

Gambar 4.

Grafik Rasio CKHL PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan rasio cakupan arus kas terhadap hutang lancar tahun 2014 adalah 0,12 yang artinya kemampuan arus kas dalam membayar hutang lancar adalah sebesar 0,12 kali. Menurut Darsono dan Ashari (2005) standar CKHL yang baik yaitu jika >1. Jadi hasil rasio tahun 2014 menunjukkan kemampuan yang rendah dari arus kas operasi dalam menutup hutang lancar karena rasio yang diperoleh di bawah satu. Pada tahun 2015 dan 2016 adalah sebesar -0,07 dan pada tahun 2017 dan

-0,15 -0,1 -0,05 0 0,05 0,1 0,15 2014 2015 2016 2017 2018

Rasio CKHL

Rasio CKHL2018 sebesar -0,10 yang berarti arus kas operasi tanpa adanya dividen kas yang dibagi tidak mampu menutupi hutang lancar perusahaan, bahkan meskipun arus kas operasi ditambah dengan dividen kas di tahun 2017, perusahaan tetap tidak mampu menutupi hutang lancar perusahaan.

5. Analisis Rasio Pengeluaran Modal (PM)

Rasio ini digunakan untuk mengukur modal yang tersedia untuk investasi dan pembayaran hutang yang ada. Rasio ini diperoleh dari membagi arus kas operasi dengan pengeluaran modal.

Tabel 5

Hasil Perhitungan Rasio PM PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Arus Kas Operasi Pengeluaran Modal Rasio PM 2014 621.187.784 426.230.375 1,46

2015 (474.735.310) 444.672.354 -1,07

2016 (523.713.835) 542.315.233 -0,97

2017 (738.623.663) 496.696.064 -1,49

2018 (806.303.905) 601.259.647 -1,34 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 5 di bawah ini:

Gambar 5

Grafik Rasio PM PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan rasio pengeluaran modal tahun 2014 adalah 1,46 yang artinya kemampuan arus kas operasi perusahaan dalam membiayai pengeluaran modal tahun 2014 sebesar 1 kali. Menurut standar Darsono dan Ashari, rasio pengeluaran modal di atas satu berarti baik. Rasio di atas satu

-2 -1,5 -1 -0,5 0 0,5 1 1,5 2 2014 2015 2016 2017 2018

Rasio PM

Rasio PMpada tahun 2014 ini berarti bahwa perusahaan memiliki kemampuan yang cukup baik dalam membiayai pengeluaran modalnya. Tahun 2015, rasio pengeluaran modal menurun, yaitu menjadi -1,07 yang kemudian diikuti tahun 2016 sebesar -0,97, tahun 2017 sebesar -1,49, dan tahun 2018 sebesar -1,34. Nilai rasio tersebut menunjukkan arus kas operasi perusahaan tidak mampu dalam menutupi pengeluaran modal.

6. Analisis Rasio Total Hutang (TH)

Rasio ini menunjukkan jangka waktu berapa lama perusahaan mampu membiayai hutang dengan asumsi semua arus kas operasi digunakan untuk membayar hutang. Rasio ini diperoleh dari arus kas operasi dibagi dengan total hutang.

Tabel 6

Hasil Perhitungan Rasio TH PT Podomoro Land Tbk Tahun 2014-2018

(Disajikan dalam ribuan Rupiah)

Tahun Arus Kas

Operasi Total Hutang Rasio TH 2014 621.187.784 15.223.273.846 0,04

2015 (474.735.310) 15.486.506.060 -0,03

2016 (523.713.835) 15.741.190.673 -0,03

2017 (738.623.663) 17.293.138.465 -0,04

2018 (806.303.905) 17.376.276.425 -0,05 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 6 di bawah ini:

Gambar 6

Grafik Rasio TH PT Podomoro Land Tbk Tahun 2014-2018

-0,06 -0,04 -0,02 0 0,02 0,04 0,06 2014 2015 2016 2017 2018

Rasio TH

Rasio THHasil analisis menunjukkan bahwa rasio total hutang tahun 2014 adalah 0,04 yang artinya untuk setiap Rp 100,00 total hutang perusahaan hanya mampu dijamin dengan Rp 4,00 arus kas operasi. Tahun 2015 dan 2016 sebesar -0,03 sedangkan tahun 2017 sebesar -0,04, dan tahun 2018 sebesar -0,05. Rasio total hutang tahun 2015 adalah -0,03 yang berarti arus kas operasi bersih tidak mampu untuk membayarkan total hutang perusahaan. Hal tersebut juga berlaku untuk tahun-tahun berikutnya, yaitu tahun 2016 sampai dengan tahun 2018. Menurut Darsono dan Ashari (2005) standar rasio total hutang dikatakan baik jika >1.

7. Analisis Rasio Arus Kas Bersih Bebas (AKBB)

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kas dimasa mendatang dengan menggunakan arus kas operasi perusahaan. Rasio ini diperoleh dari (laba bersih + beban bunga diakui dan dikapitalisasi + depresiasi dan amortisasi + biaya sewa dan leasing operasi – dividen yang diumumkan – pengeluaran modal) dibagi (beban bunga diakui dan dikapitalisasi + biaya sewa dan leasing operasi + proporsi hutang jangka panjang + proporsi sekarang dari kewajiban leasing yang dikapitalisasi).

Tabel 7

Hasil Perhitungan Rasio AKBB PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Ket. 2014 2015 2016 2017 2018 Laba Bersih 980.963.925 1.116.763.447 939.737.108 1.882.581.400 193.730.292 Bunga 647.002.111 718.030.983 771.750.699 859.300.355 1.033.028.069 Depresiasi 21.799.075 28.963.166 35.218.402 36.547.648 43.428.183 Sewa 6.054.328 7.219.754 9.773.468 7.124.903 5.850.483 Leasing - - - - - Dividen 123.005.400 - - 38.729.123 - Pengeluaran Modal 426.230.375 444.672.354 542.315.233 496.696.064 601.259.647 Ht. Jangka Panjang 9.297.188.138 8.445.146.408 8.086.437.974 10.072.915.68 6 9.537.571.149 Hutang Leasing - - - - - Rasio AKBB 0,14 0,16 0,14 0,21 0,06

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 7 di bawah ini:

Gambar 7

Grafik Rasio AKBB PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan bahwa rasio arus kas bersih bebas tahun 2014 adalah 0,14, sedikit mengalami kenaikan pada tahun 2015 menjadi 0,16, mengalami penurunan di tahun 2016 menjadi 0,14, mengalami kenaikan kembali di tahun 2017 menjadi 0,21, dan mengalami penurunan kembali di tahun 2018 menjadi 0,06.

Nilai rasio arus kas bersih bebas pada tahun 2014 sebesar 0,14 yang artinya dari semua jumlah arus kas yang dimiliki perusahaan, sebanyak 86% arus kas yang bebas digunakan untuk investasi dan sebesar 14% digunakan untuk membayar semua kewajiban yang akan jatuh tempo.

Pada tahun 2015 memiliki nilai rasio sebesar 0,16 yang berarti dari semua jumlah arus kas yang dimiliki perusahaan, sebanyak 84% arus kas yang bebas digunakan untuk investasi sedangkan sebesar 16% digunakan untuk membayar semua kewajiban yang akan jatuh tempo.

Nilai rasio arus kas bersih bebas pada tahun 2016 sebesar 0,14 yang artinya dari semua jumlah arus kas yang dimiliki perusahaan, sebanyak 86% arus kas yang bebas digunakan untuk investasi dan sebesar 14% digunakan untuk membayar semua kewajiban yang akan jatuh tempo.

Nilai rasio arus kas bersih bebas pada tahun 2017 sebesar 0,21 yang berarti dari semua jumlah arus kas yang dimiliki perusahaan, sebanyak 79% arus kas yang bebas digunakan untuk investasi sedangkan sebesar 21% digunakan untuk membayar semua kewajiban yang akan jatuh tempo.

Pada tahun 2018 yang memiliki nilai rasio sebesar 0,06 berarti dari semua jumlah arus kas yang dimiliki oleh perusahaan, sebanyak 94% adalah arus yang bebas digunakan untuk investasi sedangkan yang 6% digunakan untuk membayar semua kewajiban yang akan jatuh tempo.

8. Analisis Rasio Kecukupan Arus Kas (KAK)

Rasio ini untuk mengukur kemampuan perusahaan dalam menyediakan kas untuk memenuhi kewajiban dalam jangka 5 tahun mendatang. Rasio ini diperoleh dari (laba sebelum pajak dan pembayaran bunga - pembayaran pajak - pengeluaran modal) dibagi rata-rata hutang yang jatuh tempo setiap tahun selama lima tahun.

0 0,05 0,1 0,15 0,2 0,25 2014 2015 2016 2017 2018

Rasio AKBB

Rasio AKBB

Tabel 8

Hasil Perhitungan Rasio KAK PT Podomoro Land Tbk Tahun 2014-2018 (Disajikan dalam ribuan Rupiah)

Tahun Ket. 2014 2015 2016 2017 2018 EBIT 938.383.823 1.138.920.945 960.933.911 1.896.492.410 196.738.712 Bunga 647.002.111 718.030.983 771.750.699 859.300.355 1.033.028.069 Pajak 4.221.672 25.095.108 8.128.772 23.834.519 30.635.666 Pengeluaran Modal 426.230.375 444.672.354 542.315.233 496.696.064 601.259.647 Rata-Rata Hutang Lancar Selama 5 Tahun 3.904.003.401 5.013.974.584 6.032.512.607 6.616.788.631 7.142.801.922 Rasio KAK -0,04 -0,01 -0,06 0,08 -0,21 Sumber: Bursa Efek Indonesia (Data diolah), 2019

Untuk memudahkan dalam membacanya, berikut penulis menuangkan tabel tersebut ke dalam bentuk grafik seperti pada gambar 8 di bawah ini:

Gambar 8

Grafik Rasio KAK PT Podomoro Land Tbk Tahun 2014-2018

Hasil analisis menunjukkan bahwa rasio kecukupan arus kas tahun 2014 adalah -0,04, tahun 2015 adalah -0,01, tahun 2016 adalah -0,06 yang artinya kas yang dihasilkan perusahaan tidak mampu menutupi rata-rata hutang selama lima tahun. Rasio pada tahun 2017 adalah 0.08 yang berarti kemampuan kas perusahaan dalam menutupi rata-rata hutang selama lima tahun sebesar 0,08 kali. Rasio pada tahun 2018 adalah -0,21 yang berarti kas perusahaan tidak mampu menutupi rata-rata hutang selama lima tahun.

-0,3 -0,2 -0,1 0 0,1 2014 2015 2016 2017 2018

Rasio KAK

Rasio KAKSIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan di bab sebelumnya, maka peneliti menarik kesimpulan kas dan setara kas pada laporan arus kas PT Agung Podomoro Land Tbk pada tahun 2014-2018 mengalami peningkatan dan penurunan. Peningkatan kas disebabkan oleh jumlah total arus kas masuk lebih besar yang berasal dari penerimaan kas pelanggan dibandingkan dengan total arus kas keluar perusahaan. Penurunan kas disebabkan karena semakin besarnya jumlah total arus kas keluar yang merupakan pengeluaran perusahaan.

Kinerja keuangan dalam hal kemampuan perusahaan membayar kewajiban serta komitmen-komitmennya kepada pihak-pihak yang berkepentingan pada PT Agung Podomoro Land Tbk tahun 2014-2018 berdasarkan rasio arus kas menunjukkan kondisi yang kurang baik, karena dari delapan rasio yang diperhitungkan terlihat nilai rasio arus kas yang berada di bawah standar kriteria dan keseluruhannya menunjukkan kecenderungan yang menurun. Hal ini disebabkan oleh jumlah kewajiban dan pengeluaran perusahaan untuk membiayai beban-beban memiliki jumlah yang lebih besar dibandingkan dengan kas yang diterima perusahaan terutama pada aktivitas operasi.

Adapun saran sebagai masukan untuk perbaikan atau peningkatan kinerja keuangan perusahaan lebih lanjut di masa yang akan datang pada PT Agung Podomoro Land Tbk sebagai berikut:

1. Berupaya untuk memperbaiki arus kas masuk yang diterima PT Agung Podomoro Land Tbk agar semakin meningkat dari tahun ke tahun, dan mengurangi arus kas keluar yang merupakan pengeluaran perusahaan yang digunakan untuk membiayai aktivitas perusahaan, sehingga kas dan setara kas akhir tahun tidak mengalami penurunan yang signifikan. Kemudian, perlu ditingkatkan kembali hal mengenai pengelolaan dan manajemen perusahaan terhadap kas.

2. Untuk meningkatkan kinerja keuangan PT Agung Podomoro Land Tbk diperlukan upaya-upaya dalam berbagai aktivitas perusahaan seperti meminimalkan jumlah hutang dengan cara sedikit mengurangi jumlah pinjaman perusahaan sehingga jumlah hutang tidak semakin besar, menekan beban penjualan, beban umum dan administrasi serta mengontrol aliran kas masuk dan keluar perusahaan dengan lebih efektif dan efisien. Selain itu, perusahaan juga harus meningkatkan jumlah arus kas operasi dengan meningkatkan penjualan sehingga perusahaan mampu dalam memenuhi biaya operasional, termasuk beban bunga dan modal kerja, kewajiban dan komitmen-komitmennya serta dapat menjalankan kegiatan perusahaan sesuai dengan visi dan misi perusahaan.

3. Untuk peneliti selanjutnya dapat menjadikan penelitian ini sebagai salah satu referensi dengan menggunakan variabel lain seperti rasio keuangan serta menambah tahun dan perusahaan yang diteliti.

DAFTAR PUSTAKA

Arota, Poppy Sustrini., Jenny Morasa., dan Heince R.N Wokas, 2019. “Analisis Rasio Arus Kas Untuk Menilai Kinerja Keuangan pada PT. Hanjaya Mandala Sampoerna Tbk 2014-2018”, Jurnal EMBA, Vol. 7 No. 3.

Arum, Nyimas Gusti Tunjung. 2017. Analisis Laporan Arus Kas Pada PT. Bekasi Asri Pemula Tbk. Pada tanggal 11 Januari 2020.

Dareho, Herlina Tara, 2016. “Analisis Laporan Arus Kas Untuk Menilai Kinerja Keuangan pada PT. Ace Hardware Indonesia Tbk”, Jurnal EMBA, Vol. 4 No. 2.

Dyekman, Thomas R; dkk. 2001. Akuntansi Intermediate. Jakarta: Erlangga

Fahmi, Irham. 2011. Analisis Kinerja Keuangan: Panduan Bagi Akademisi, Manajer, dan Investor Untuk Menilai dan Menganalisa Bisnis Dari Aspek Keuangan, Cetakan Kesatu. Bandung: CV Alfabeta. Harahap, S. Sofyan. 2010. Analisis Kritis Atas Laporan Keuangan, Edisi 1. Jakarta: PT. Raya Grafindo

Persada.

---. 2011. Teori Akuntansi, Edisi Revisi, Cetakan Kesebelas. Jakarta: Raja Grafindo Persada.

Hery. 2015. Analisis Kinerja Manajemen, Cetakan Kedua. Jakarta: Gramedia Widia Sarana Indonesia. ---. 2012. Pengantar Akuntansi. Jakarta: BumiAksara.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan per 1 Juli 2009. Jakarta: Salemba Empat. ---. 2014. Pernyataan Standar Akuntansi Keuangan No.2. Jakarta: Salemba

Empat.

---. 2017. Standar Akuntansi Keuangan. Jakarta: Ikatan Akuntan Indonesia. Kasmir. 2016. Laporan Arus Kas. Jakarta: PT. Raja Grafindo Persada.

Kieso., E. Donald., Jerry J. Weygand., dan Terry D. Walfield. 2007. Akuntansi Intermediate. Edisi Kesepuluh. Jakarta : Erlangga.

---. Walfield. 2008. Akuntansi Intermediate. Edisi Kesepuluh. Jakarta : Erlangga.

Martani, Dwi., dkk. 2012. Akuntansi Keuangan Menengah Berbasis PSAK Buku 1. Jakarta: Salemba Empat.

---. 2015. Akuntansi Keuangan Menengah Berbasis PSAK Buku 2. Jakarta: Salemba Empat.

Munawir. 2011. Analisa Laporan Keuangan. Yogyakarta: Liberty. ---. 2012. Analisis Kinerja Keuangan. Yogyakarta: Liberty.

Nurjanah, Dewi. 2018. Analisis Laporan Arus Kas Untuk Menilai Kinerja Keuangan Pada PT. Blue Bird Tbk Periode 2014-2016. Pada tanggal 11 Januari 2020.

Prastowo, Dwi. 2014. Analisis Laporan Keuangan Konsep dan Aplikasi, Edisi Ketiga.Yogyakarta: UPP STIM YKPN.

Rudianto. 2012. Pengantar Akuntansi. Jakarta: Erlangga.

Sianipar, Lasmaria Ulan Sari, 2016. “Analisis Laporan Arus Kas Untuk Menilai Kinerja Keuangan pada PT Indofood Sukses Makmur, Tbk yang Terdaftar di Bursa Efek Indonesia”, Jurnal SULTANIST, Vol. 5 No. 2.

Stice, James D., et al. 2009. Akuntansi Keuangan, Edisi Keenambelas. Jakarta: Salemba Empat. Sugiyono. 2016. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. ---. 2014. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta. ---. 2015. Metode Penelitian Kombinasi (Mix Methods). Bandung: Alfabeta. ---. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Wibowo, Abubakar Arif. 2005. Pengantar Akuntansi II Iktisar Teori dan Soal-Soal. Jakarta: PR Gramedia Widiasarana Indonesia.

Wild, John J., K. R. Subramanyam., dan Robert. F. Halsey. 2005. Analisis Laporan Keuangan. Edisi 10, Buku 1. Jakarta: Salemba Empat.