Abstrak—Penelitian ini bertujuan untuk meneliti pengaruh Financial Literacy dan faktor sosiodemografi terhadap Perilaku Konsumtif para mahasiswa fakultas keuangan dan non keuangan di Univeristas Kristen Petra Surabaya. Sampel yang digunakan berjumlah 136 mahasiswa fakultas ekonomi dan 137 mahasiswa fakultas non ekonomi di Univeristas Kristen Petra Surabaya. Data dikumpulkan dengan menggunakan angket kuesioner. Teknik analisis yang digunakan adalah analisis regresi logistik. Hasil analisis ini menunjukkan financial literacy dan usia berpengaruh negatif signifikan terhadap perilaku konsumtif pada mahasiswa Fakultas Ekonomi dan mahasiswa non Fakultas Ekonomi. Sedangkan Jenis kelamin tidak berpengaruh signifikan terhadap perilaku konsumtif mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Pendapatan berpengaruh positif signifikan terhadap perilaku konsumtif mahasiwa Fakultas Ekonomi dan non Fakultas Ekonomi. Terdapat perbedaan financial literacy antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Terdapat perbedaan perilaku konsumtif antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi.

Kata Kunci— Financial Literacy, Usia, Jenis Kelamin, Pendapatan, Perilaku Konsumtif

1. PENDAHULUAN

Setiap mahasiswa memiliki perilaku konsumtif yang berbeda karena banyak faktor yang mempengaruhi. Salah satu faktor yang mempengaruhi adalah financial literacy (Imawati, Susilaningsih, dan Ivada, 2013). Financial literacy menunjukkan pemahaman keuangan mengenai pengetahuan umum keuangan, investasi, tabungan, dan asuransi (Chen dan Volpe, 1998). Semakin tinggi financial literacy, dapat mengurangi perilaku konsumtif. Financial literacy yang tinggi menyebabkan individu dapat mengelola keuangan dengan baik, sehingga individu tidak perlu mengeluarkan uang lebih dari yang seharusnya (Hilgert, Hogarth, dan Beverly, 2003). Sebaliknya, menurut Mandell dan Klein (2009) menyatakan bahwa remaja yang mengambil course mengenai pengetahuan keuangan, tidak memiliki perilaku keuangan yang lebih baik dibandingkan dengan yang tidak mengambil course pengetahuan keuangan.

Selanjutnya, faktor sosiodemografi juga dapat mempengaruhi perilaku konsumtif. Sosiodemografi merupakan gabungan dari kata sosial dan demografi (Desa, 2008). Sosial adalah komponen variabel non demografi seperti pendapatan, pekerjaan, pendidikan, dan lain-lain. Demografi adalah ilmu yang mempelajari ilmu penduduk di suatu wilayah, seperti usia, jenis kelamin, dan lain-lain.

Jenis kelamin merupakan salah faktor penentu perilaku konsumtif individu. Septiani dan Rita (2013) menemukan bahwa mahasiswi lebih berhati-hati dalam membelanjakan uang dibandingkan mahasiswa. Usia individu juga berpengaruh terhadap perilaku konsumtif. Semakin tinggi usia individu maka akan berbanding terbalik dengan

perilaku konsumtif, oleh karena itu perilaku konsumtif lebih banyak dilakukan oleh anak muda (Rita dan Kusumawati, 2010). Pendapatan lebih tinggi cenderung mendorong seseorang untuk memiliki gaya hidup yang lebih tinggi dibandingkan dengan seseorang yang pendapatan lebih rendah ( Rita dan Kusumawati, 2010).

Tingginya tingkat perilaku konsumtif yang terjadi di kalangan mahasiswa, menyebabkan peneliti ingin mengetahui pengaruh financial literacy dan faktor sosiodemografi terhadap perilaku konsumtif. Penelitian ini akan dilakukan di Universitas Kristen Petra Surabaya yang merupakan salah satu universitas favorit di Surabaya.

Variabel independen (x) dari penelitian ini adalah Financial Literacy dan faktor sosiodemografi dan variabel dependen (y) dari penelitian ini adalah Perilaku Konsumtif.

2. TEORIPENUNJANG A. Perilaku Konsumtif

Kegiatan konsumsi merupakan tindakan yang dilakukan untuk memenuhi berbagai jenis kebutuhan manusia. Apabila konsumsi dilakukan secara berlebihan dan bukan menurut kebutuhan saja, maka perilaku itu sudah bukan konsumsi yang wajar lagi melainkan menjadi perilaku konsumtif. Oleh karena itu, perilaku konsumtif memiliki arti boros atau perilaku yang boros (Hutahaean, 2011).

Lina dan Rosyid (1997) dalam Imawati et al (2013) menyatakan bahwa perilaku konsumtif adalah perilaku membeli yang sudah tidak lagi didasarkan pada pertimbangan yang rasional. Salah satu contoh kondisi tidak rasional adalah kegiatan membeli pada saat individu sedang stress, individu akan melakukan pembelian tanpa berpikir terlebih dahulu.

B. Financial Literacy

Pengetahuan mengenai keuangan atau financial literacy yang baik merupakan kebutuhan dasar bagi setiap individu. Manfaat dari memiliki pengetahuan agar individu memiliki perencanaan keuangan yang baik dan terhindar dari masalah keuangan. Literasi keuangan setiap individu harus ditingkatkan agar dapat membuat keputusan keuangan yang baik dan mampu mengelola keuangan pribadi secara optimal.

Chen dan Volpe (1998) mengatakan bahwa financial literacy adalah pengetahuan untuk mengelola keuangan. Lusardi dan Tufano (2009) mendefinisikan financial literacy sebagai kemampuan untuk membuat keputusan sederhana yang diukur dengan pilihan keuangan sehari-hari. Lusardi dan Mitchell (2008) mendefinisikan financial literacy sebagai pengetahuan keuangan dan kemampuan untuk mengaplikasikannya.

C. Sosiodemografi

Sosiodemografi merupakan gabungan dari kata sosial dan demografi (Desa, 2008). Sosial adalah salah satu komponen

Pengaruh Financial Literacy dan Faktor Sosiodemografi

Terhadap Perilaku Konsumtif

Felicia Claresta Harli, Nanik Linawati, Gesti Memarista Program Manajemen Keuangan, Program Studi ManajemenFakultas Ekonomi, Universitas Kristen Petra Jl. Siwalankerto 121-131, Surabaya

variabel non demografi, sedangkan demografi adalah suatu ilmu yang mempelajari penduduk di suatu wilayah terutama mengenai jumlah, struktur, dan proses perubahannya. Sosiodemografi adalah ilmu yang mempelajari struktur dan penduduk di suatu wilayah.

Loix, Pepermans, dan Hove (2005) menyatakan bahwa ada beberapa karakteristik demografi yaitu, umur, jenis kelamin, pendidikan, keluarga, dan pekerjaan. Selanjutnya, Rita dan Kusumawati (2010) menyatakan faktor sosiodemografi terdiri dari jenis kelamin, usia, tingkat pendidikan, status perkawinan, pekerjaan, jabatan, dan pendapatan. Dalam penelitian ini, faktor sosiodemografi yang akan digunakan adalah usia, jenis kelamin, dan pendapatan.

D. Pengaruh Financial Literacy terhadap Perilaku Konsumtif

Imawati et al (2013) mengatakan bahwa terdapat pengaruh financial literacy yang negatif dan signifikan terhadap perilaku konsumtif. Semakin tinggi tingkat financial literacy individu, maka perilaku konsumtif akan semakin rendah. Individu yang memiliki tingkat financial literacy rendah, cenderung melakukan keputusan yang tidak produktif, menggunakan uang untuk keperluan yang kurang berguna. Lusardi dan Mitchell (2008) juga mengatakan bahwa individu dengan financial literacy yang tinggi, cenderung menyimpan uang yang dimiliki untuk kesejahteraan yang lebih baik.

E. Pengaruh Usia terhadap Perilaku Konsumtif

Semakin bertambah usia seseorang, maka semakin rasional dalam berpikir, sehingga perilaku konsumtif akan semakin berkurang (Arafia, 2011). melakukan pembelian produk yang berlebihan tanpa memikirkan dengan matang terlebih dahulu. Oleh karena itu perilaku konsumtif cenderung dilakukan oleh kalangan mahasiswa.

F. Pengaruh Jenis Kelamin terhadap Perilaku Konsumtif

Lina dan Rosyid (1997) dalam Imawati et al (2013) mengatakan mahasiswi cenderung lebih berperilaku konsumtif daripada mahasiswa dikarenakan mahasiswi lebih gemar berbelanja. Laki-laki lebih mudah terpengaruh dalam perilaku membeli karena tidak sabar dalam memilih dan kurang menikmati kegiatan berbelanja. Sedangkan perempuan lebih tertarik pada warna dan bentuk tanpa melihat kegunaan, dan mudah terpengaruh bujukan penjual (Tambunan, 2001).

Sebaliknya, Attri (2012) mengatakan bahwa laki-laki memiliki perilaku konsumtif yang lebih tinggi dibandingkan perempuan. Selanjutnya, terdapat juga penelitian yang mengatakan bahwa laki-laki dan perempuan tidak memiliki perbedaan yang signifikan. Loix et al (2005) dan Septiani dan Rita (2013) menemukan kesimpulan yang sama. G. Pengaruh Pendapatan terhadap Perilaku Konsumtif

Semakin tinggi pendapatan individu, maka individu akan cenderung melakukan pembelian lebih tinggi. Hal ini sejalan dengan penelitian yang dilakukan oleh Rita dan Kusumawati (2010), yang mengatakan pendapatan berpengaruh positif signifikan terhadap perilaku penggunaan kartu kredit. Perilaku penggunaan kartu kredit yang berlebihan merupakan pemicu terjadinya perilaku konsumtif.

H. Kerangka Berpikir

I. Hipotesis

1. “Financial Literacy berpengaruh signifikan terhadap perilaku konsumtif Mahasiswa Fakulras Ekonomi dan Mahasiswa Non Fakultas Ekonomi”.

2. “Faktor sosiodemografi (usia, jenis kelamin, dan pendapatan) berpengaruh signifikan terhadap perilaku konsumtif Mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi Universitas Kristen Petra Surabaya”. 3. “Terdapat perbedaan financial literacy antara mahasiswa

Fakultas Ekonomi dan non Fakultas Ekonomi”.

4. “Terdapat perbedaan perilaku konsumtif antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi”.

3. METODOLOGIPENELITIAN A. Jenis Data dan Sumber Data

Populasi dari penelitian ini adalah mahasiswa di Universitas Kristen Petra Surabaya. Dalam penelitian ini jenis populasi yang digunakan adalah populasi mahasiswa aktif di Universitas Kristen Petra Surabaya.

Sampel yang digunakan dalam penelitian ini adalah mahasiswa aktif Fakultas Ekonomi dan mahasiswa aktif non Fakultas Ekonomi. Teknik pengambilan sampel yang digunakan adalah non random sampling dilanjutkan dengan teknik purposive sampling. Kriteria sampel yang akan diambil adalah :

a. Merupakan mahasiswa aktif S1.

b. Bagi mahasiswa FE, sudah lulus pelajaran Manajemen Keuangan.

Selanjutnya, teknik yang digunakan dalam menentukan jumlah sampel adalah teknik Slovin, yaitu: n= ………...(1) keterangan : n = besar sampel minimum

N = besar populasi α = tingkat signifikansi

1. Mahasiswa Fakultas Ekonomi periode genap 2013. n =

n = n =

2. Mahasiswa non Fakultas Ekonomi periode genap 2013. n =

n =

n = 97,25 100 (minimal)

Data mengenai populasi mahasiswa Universitas Kristen Petra berasal dari BAAK Petra Surabaya.

B. Definisi Operasional a. Konsep : Financial literacy

Definisi operasional : Kemampuan individu untuk memahami pengetahuan keuangan.

Indikator empirik : Indikator dari variabel ini diukur menggunakan 12 pertanyaan mengenai pengetahuan umum, pengetahuan tabungan dan pinjaman, pengetahuan investasi, dan pengetahuan asuransi masing-masing 3 pertanyaan.

b. Konsep : Faktor sosiodemografi

Definisi operasional : Faktor – faktor yang mempelajari tentang struktur dan karakteristik penduduk dalam suatu wilayah.

Indikator empirik : Usia, jenis kelamin, dan pendapatan c. Konsep : Perilaku konsumtif

Definisi operasional : perilaku individu melakukan pembelian bukan bedasarkan kebutuhan melainkan keinginan.

Indikator empirik : indikator dari variabel ini diukur dengan 5 pernyataan mengenai perilaku konsumtif. Variabel ini diukur dengan menggunakan skala likert. Pernyataan sangat tidak setuju diberi kode 1, tidak setuju diberi kode 2, cukup setuju diberi kode 3, setuju diberi kode 4, dan sangat setuju diberi kode 5. Selanjutnya akan di rata – rata, apabila hasil perilaku konsumtif 1-2, maka akan diberi kode 0. Dan apabila hasil 3-5, akan diberi kode 1

C. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah: 1. Analisa deskriptif 2. Uji validitas 3. Uji reabilitas 4. Regresi Logistik 4. ANALISISDATA A. Uji Validitas

Tabel 1. Uji Validitas Mahasiswa Fakultas Ekonomi

Nilai 1 2 3 4 5 Pearson Correlation .842 .882 .888 .758 .743 Sig. (2-tailed) .000 .000 .000 .000 .000 Sumber: Lampiran 4

Tabel 2. Uji Validitas Mahasiswa Non Fakultas Ekonomi

Nilai 1 2 3 4 5 Pearson Correlation .883 .867 .844 .874 .824 Sig. (2-tailed) .000 .000 .000 .000 .000 Sumber: Lampiran 5

Dari hasil uji validitas di atas, dapat dilihat bahwa angket kuesioner sampel Fakultas Ekonomi dan non Fakultas Ekonomi juga valid. Dapat dilihat dari angka Pearson correlation semua butir pertanyaan memenuhi kriteria yaitu berada di atas angka 0,707. Selain itu signifikansi semua butir pertanyaan juga adalah 0.000 yang sudah memenuhi kriteria yaitu berada di bawah signifikansi 5%.

B. Uji Reabilitas

Hasil dari sampel Fakultas Ekonomi menunjukkan bahwa nilai Cronbach’s Alpha sudah reliabel. Hal ini dapat dilihat dari angka Alpha Cronbach yang bernilai 0.858 pada lampiran 6 . Angka ini sudah memenuhi kriteria, yaitu 0.858 > 0,6. Selanjutnya hasil dari sampel non Fakultas Ekonomi

juga reliabel dilihat dari hasil Alpha Cronbach sebesar 0,895 pada lampiran 7 sudah memenuhi kriteria. Kriteria yang harus dipenuhi adalah angka Aplha Cronbach harus > 0,6. C. Hasil Penelitian

Dalam penelitian ini, alat yang digunakan adalah analisis regresi logistik. Hal ini digunakan untuk melihat pengaruh signifikansi secara simultan dan parsial antara financial literacy, usia, jenis kelamin, dan pendapatan terhadap perilaku konsumtif. Model regresi logistik penelitian ini adalah :

Ln = b0 + b1 FLi +b2 Usiai + b3 JKi + b4 Pendapatani

D. Uji Kelayakan Model

Tabel 3. Hosmer and Lemeshow Test Mahasiswa Fakultas Ekonomi

Step Chi-square df Sig.

1 6.622 8 .578

Sumber: Lampiran 8

Tabel 4. Hosmer and Lemeshow test Mahasiswa Non Fakultas Ekonomi

Step Chi-square df Sig.

1 13.116 7 .069

Sumber: Lampiran 9

Dapat dilihat dari tabel Hosmer and Lemeshow test nilai sig. sebesar 0.578. Hal ini menunjukkan bahwa model regresi logistik sampel Fakultas Ekonomi layak untuk digunakan. Sedangkan untuk sampel non Fakultas Ekonomi Uji Hosmer and Lemeshow test di atas nilai sig. sebesar 0.069. Hal ini menunjukkan bahwa model regresi logistik sampel non Fakultas Ekonomi juga sudah layak untuk digunakan. Setelah model regresi logistik telah layak digunakan, tahap selanjutnya adalah melihat nilai koefisien determinasi dan matriks kualifikasi.

E. Koefisien Determinasi

Tabel 5. Koefisien Determinasi Mahasiswa Fakultas Ekonomi

Step Nagelkerke R Square

1 .440

Sumber: Lampiran 8

Dapat dilihat dari tabel di atas, nilai nagelkerke r square sebesar 0.440. Artinya, tingkat perilaku konsumtif Fakultas Ekonomi sebesar 44% dapat diterangkan dengan baik oleh variabel-variabel independennya yaitu financial literacy, usia, jenis kelamin, dan pendapatan. Selanjutnya, nilai nagelkerke r square sampel non Fakultas Ekonomi ditunjukkan pada tabel di bawah ini.

Tabel 6. Koefisien Determinasi Mahasiswa Non Fakultas Ekonomi

Step Nagelkerke R Square

1 .776

Sumber: Lampiran 9

Tabel di atas menunjukkan nilai nagelkerke r square sebesar 0.776. Hal ini berarti perilaku konsumtif non Fakultas Ekonomi sebesar 77,6% dapat diterangkan dengan baik oleh variabel-variabel independennya yaitu financial literacy, usia, jenis kelamin, dan pendapatan. Selanjutnya untuk mendapatkan model yang lebih baik, dapat diihat dari nilai matriks kualifikasi.

F. Matriks Kualifikasi

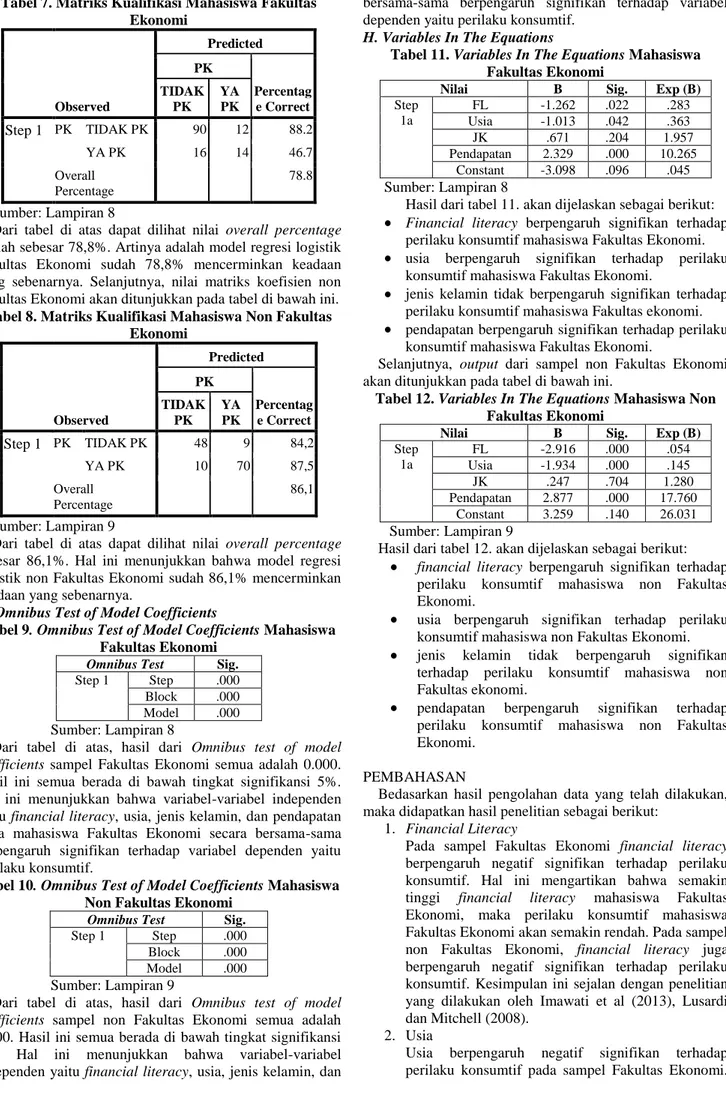

Tabel 7. Matriks Kualifikasi Mahasiswa Fakultas Ekonomi Observed Predicted PK Percentag e Correct TIDAK PK YA PK Step 1 PK TIDAK PK 90 12 88.2 YA PK 16 14 46.7 Overall Percentage 78.8 Sumber: Lampiran 8

Dari tabel di atas dapat dilihat nilai overall percentage adalah sebesar 78,8%. Artinya adalah model regresi logistik Fakultas Ekonomi sudah 78,8% mencerminkan keadaan yang sebenarnya. Selanjutnya, nilai matriks koefisien non Fakultas Ekonomi akan ditunjukkan pada tabel di bawah ini. Tabel 8. Matriks Kualifikasi Mahasiswa Non Fakultas

Ekonomi Observed Predicted PK Percentag e Correct TIDAK PK YA PK Step 1 PK TIDAK PK 48 9 84,2 YA PK 10 70 87,5 Overall Percentage 86,1 Sumber: Lampiran 9

Dari tabel di atas dapat dilihat nilai overall percentage sebesar 86,1%. Hal ini menunjukkan bahwa model regresi logistik non Fakultas Ekonomi sudah 86,1% mencerminkan keadaan yang sebenarnya.

G. Omnibus Test of Model Coefficients

Tabel 9. Omnibus Test of Model Coefficients Mahasiswa Fakultas Ekonomi

Omnibus Test Sig.

Step 1 Step .000

Block .000 Model .000 Sumber: Lampiran 8

Dari tabel di atas, hasil dari Omnibus test of model coefficients sampel Fakultas Ekonomi semua adalah 0.000. Hasil ini semua berada di bawah tingkat signifikansi 5%. Hal ini menunjukkan bahwa variabel-variabel independen yaitu financial literacy, usia, jenis kelamin, dan pendapatan pada mahasiswa Fakultas Ekonomi secara bersama-sama berpengaruh signifikan terhadap variabel dependen yaitu perilaku konsumtif.

Tabel 10. Omnibus Test of Model Coefficients Mahasiswa Non Fakultas Ekonomi

Omnibus Test Sig.

Step 1 Step .000

Block .000 Model .000 Sumber: Lampiran 9

Dari tabel di atas, hasil dari Omnibus test of model coefficients sampel non Fakultas Ekonomi semua adalah 0.000. Hasil ini semua berada di bawah tingkat signifikansi 5%. Hal ini menunjukkan bahwa variabel-variabel independen yaitu financial literacy, usia, jenis kelamin, dan

pendapatan pada mahasiswa non Fakultas Ekonomi secara bersama-sama berpengaruh signifikan terhadap variabel dependen yaitu perilaku konsumtif.

H. Variables In The Equations

Tabel 11. Variables In The Equations Mahasiswa Fakultas Ekonomi

Nilai B Sig. Exp (B)

Step 1a FL -1.262 .022 .283 Usia -1.013 .042 .363 JK .671 .204 1.957 Pendapatan 2.329 .000 10.265 Constant -3.098 .096 .045 Sumber: Lampiran 8

Hasil dari tabel 11. akan dijelaskan sebagai berikut: Financial literacy berpengaruh signifikan terhadap

perilaku konsumtif mahasiswa Fakultas Ekonomi. usia berpengaruh signifikan terhadap perilaku

konsumtif mahasiswa Fakultas Ekonomi.

jenis kelamin tidak berpengaruh signifikan terhadap perilaku konsumtif mahasiswa Fakultas ekonomi. pendapatan berpengaruh signifikan terhadap perilaku

konsumtif mahasiswa Fakultas Ekonomi.

Selanjutnya, output dari sampel non Fakultas Ekonomi akan ditunjukkan pada tabel di bawah ini.

Tabel 12. Variables In The Equations Mahasiswa Non Fakultas Ekonomi

Nilai B Sig. Exp (B)

Step 1a FL -2.916 .000 .054 Usia -1.934 .000 .145 JK .247 .704 1.280 Pendapatan 2.877 .000 17.760 Constant 3.259 .140 26.031 Sumber: Lampiran 9

Hasil dari tabel 12. akan dijelaskan sebagai berikut: financial literacy berpengaruh signifikan terhadap perilaku konsumtif mahasiswa non Fakultas Ekonomi.

usia berpengaruh signifikan terhadap perilaku konsumtif mahasiswa non Fakultas Ekonomi. jenis kelamin tidak berpengaruh signifikan terhadap perilaku konsumtif mahasiswa non Fakultas ekonomi.

pendapatan berpengaruh signifikan terhadap perilaku konsumtif mahasiswa non Fakultas Ekonomi.

PEMBAHASAN

Bedasarkan hasil pengolahan data yang telah dilakukan, maka didapatkan hasil penelitian sebagai berikut:

1. Financial Literacy

Pada sampel Fakultas Ekonomi financial literacy berpengaruh negatif signifikan terhadap perilaku konsumtif. Hal ini mengartikan bahwa semakin tinggi financial literacy mahasiswa Fakultas Ekonomi, maka perilaku konsumtif mahasiswa Fakultas Ekonomi akan semakin rendah. Pada sampel non Fakultas Ekonomi, financial literacy juga berpengaruh negatif signifikan terhadap perilaku konsumtif. Kesimpulan ini sejalan dengan penelitian yang dilakukan oleh Imawati et al (2013), Lusardi dan Mitchell (2008).

2. Usia

Usia berpengaruh negatif signifikan terhadap perilaku konsumtif pada sampel Fakultas Ekonomi.

Pada sampel non Fakultas Ekonomi, usia juga berpengaruh negatif signifikan terhadap perilaku konsumtif. Artinya adalah semakin tua usia mahasiswa, maka perilaku konsumtif akan semakin rendah. Hasil penelitian ini sejalan dengan Arafia (2010).

3. Jenis Kelamin

Pada sampel Fakultas Ekonomi, jenis kelamin tidak berpengaruh signifikan terhadap perilaku konsumtif. Hal yang sama juga ditemukan pada sampel non Fakultas Ekonomi. Pada sampel non Fakultas Ekonomi, jenis kelamin tidak berpengaruh signifikan terhadap perilaku konsumtif. Artinya, antara laki-laki dan perempuan tidak memiliki perbedaan dalam berperilaku konsumtif. Hasil ini sejalan dengan penelitian Loix et al (2005) dan Septiani dan Rita (2013).

4. Pendapatan

Pada sampel Fakultas Ekonomi dan Non Fakultas Ekonomi, pendapatan berpengaruh positif signifikan terhadap perilaku konsumtif. Artinya, semakin tinggi pendapatan mahasiswa maka perilaku konsumtif mahasiswa juga akan semakin tinggi. Hasil ini sejalan dengan penelitian Rita dan Kusumawati (2010). Pendapatan dalam penelitian ini adalah uang yang diterima dari sumber manapun setiap bulan. Semakin tinggi pendapatan yang diterima mahasiswa, menyebabkan mahasiswa semakin mempunyai keinginan untuk membeli apa yang mahasiswa inginkan melebihi apa yang dibutuhkan. 5. Terdapat perbedaan financial literacy antara

mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Hal ini disebabkan karena mahasiswa Fakultas Ekonomi mendapatkan mata kuliah mengenai keuangan, sedangkan mahasiswa non Fakultas Ekonomi tidak mendapatkan pelajaran mengenai keuangan. Hal ini berdampak pada tingkat perilaku konsumtif mahasiswa.

6. Terdapat perbedaan perilaku konsumtif antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Hal ini disebabkan oleh faktor pengaruh variabel independennya seperti financial literacy, usia, dan pendapatan. Financial literacy yang rendah pada sampel non Fakultas Ekonomi menyebabkan perilaku konsumtif cenderung lebih tinggi sedangkan financial literacy sampel Fakultas Ekonomi yang tinggi menyebabkan perilaku konsumtif cenderung lebih rendah.

5. KESIMPULANDANSARAN Kesimpulan dari penelitian ini adalah:

a. Financial literacy berpengaruh negatif signifikan terhadap perilaku konsumtif pada mahasiswa Fakultas Ekonomi dan mahasiswa non Fakultas Ekonomi.

b. Usia berpengaruh negatif signifikan terhadap perilaku konsumtif mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Jenis kelamin tidak berpengaruh terhadap perilaku konsumtif mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi. Pendapatan berpengaruh positif signifikan terhadap perilaku konsumtif mahasiwa Fakultas Ekonomi dan non Fakultas Ekonomi.

c. Terdapat perbedaan financial literacy antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi.

d. Terdapat perbedaan perilaku konsumtif antara mahasiswa Fakultas Ekonomi dan non Fakultas Ekonomi.

DAFTARPUSTAKA

Arafia, S. E. (2011). Perbedaan perilaku konsumtif pada pria kelompok usia remaja, dewasa awal, dan dewasa madya di Sinoman, Salatiga. Universitas Kristen Satya Wacana, Salatiga. Attri, R. (2012). Spending & saving habits of youth in the city of indore. Bauddhik, 3(2), 8-13.

Chen, H. & Volpe, R.P. (1998). An analysis of personal financial literacy among college students. Financial Services Review, 7(2), 107-128.

Desa, M. S. (2008). Pengaruh sosiodemografi dan karakteristik pekerjaan terhadap keinginan pindah kerja bidan di Kabupaten Serdang Bedagai. Universitas Sumatera Utara, Medan.

Hilgert, M. A., Hogarth, J. M., & Beverly, S. G. (2003). Household financial management: The connection between knowledge and behavior. Household Saving: Does Financial Education Work? Social Security Bulletin, 72(2), 309-322.

Hutahaean, M. (2011, October 9). Have you heard about psychology? Retrieved from http://meltri-

elia.blogspot.com/2011/10/konsep-konsumsi-konsumen-konsumtif.html

Imawati, I., Susilaningsih, & Ivada, E. (2013). Pengaruh financial literacy terhadap perilaku konsumtif remaja pada program IPS SMA Negeri 1 Surakarta tahun ajaran 2012/2013. Jupe UNS, 2(1), 48-58

Loix, E., Pepermans, R., & Hove, L. V. (2005). Who’s afraid of the cashless society? : Belgia survey evidence. Preliminary Journal. Lusardi, A. & Tufano, P. (2009). Debt literacy, financial experiences, and overindebtedness. NBER Working Paper No. 14808.

Mandell, L. & Klein, L. S. (2009). The impact of financial literacy education on subsequent financial behavior. Journal of Financial Counseling and Planning, 20(1), 15-24.

Rita, M. R. & Kusumawati, R. (2010). Pengaruh variabel sosio demografi dan karakteristik finansial terhadap sikap, norma subyektif dan control perilaku menggunakan kartu kredit : Studi pada pegawai di UKSW Salatiga. 109-128.

Septiani, N. & Rita, M. R. (2013). Melek finansial dan spending habits bedasarkan jenis kelamin : Studi empiris pada mahasiswa/I di FEB UKSW.

Tambunan, R. (2001, November 19). Remaja dan perilaku

konsumtif. Retrieved from