Volume VIII/No.2/OKTOBER 2016

ISSN: 2086-0447

KAJIAN PERTUMBUHAN MINAT DAN REALISASI INVESTASI PENANAMAN MODAL ASING (PMA) DAN PENANAMAN MODAL DALAM NEGERI (PMDN) PROVINSI JAWA BARAT (LOKASI DAN SEKTOR USAHA)

Dony Waluya Firdaus Dimas Widyasastrena

TINJAUAN ATAS PROSES PENYUSUNAN LAPORAN KEUANGAN PADA YOUNG ENTERPRENEUR ACADEMY INDONESIA BANDUNG

Vina Herviani Angky Febriansyah

PENGARUH EFEKTIFITAS PROSES BISNIS TERHADAP KUALITAS SISTEM INFORMASI

AKUNTANSI (SURVEY PADA PERGURUAN TINGGI DI KOTA BANDUNG) Inta Budi Setya Nusa

PENGARUH KUALITAS PELAYANAN PAJAK DAN KEPATUHAN MATERIAL WAJIB PAJAK DAN IMPLIKASINYA TERHADAP REALISASI PENERIMAAN PAJAK (SURVEY PADA KPP DI KANWIL DJP JABAR I)

Indra Lukman Ghozali Dian Dwinita

ANALISIS MANAJEMEN KONFLIK DAN STRES KERJA PENGARUHNYA TERHADAP KINERJA KARYAWAN PADA PT XYZ KOTA BANDUNG (STUDI KASUS : PERUSAHAAN JASA YANG

BEKERJA DI BIDANG KONSULTAN IT) Nisa Bequimaniar

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS HASIL PEMERIKSAAN

Harry Trisna Rita Yumiarti

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

Program Studi Akuntansi – Universitas Komputer Indonesia

i

Jurnal Riset Akuntansi

–

Volume VIII / No.2 / Oktober 2016

SUSUNAN TIM

JURNAL RISET AKUNTANSI

PELINDUNG

REKTOR UNIVERSITAS KOMPUTER INDONESIA

PENASEHAT

PEMBANTU REKTOR UNIVERSITAS KOMPUTER INDONESIA

PEMBINA

DEKAN FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

KETUA TIM REDAKSI

Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA..

PENYUNTING AHLI Ketua:

Prof. Dr. Dwi Kartini.,SE.,Spec.,Lic

Anggota:

Prof. Dr. Hj. Ria Ratna Ariawati, SE.MS.,Ak Prof. Dr. Soekrisno Agoes, Drs., Ak

Dr. H. Deddy Supardi, SE., M.Si., Ak

(Universitas Komputer Indonesia Bandung) (Universitas Tarumanagara Jakarta) (Universitas Sangga Buana Bandung)

TIM EDITING Angky Febriansyah, SE.,MM. Adi Rachmanto, S.Kom., M.Kom.

TATA USAHA

Sekretariat Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

ALAMAT PENYUNTING DAN REDAKSI: Program Studi Akuntansi

Program Studi Akuntansi – Universitas Komputer Indonesia

Program Studi Akuntansi – Universitas Komputer Indonesia

iii

Jurnal Riset Akuntansi

–

Volume VIII / No.2 / Oktober 2016

KEBIJAKAN EDITORIAL

Jurnal Riset Akuntansi, diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Komputer Indonesia Bandung secara berkala (Setiap enam bulan sekali) dengan tujuan untuk menyebarluaskan informasi hasil riset akuntansi kepada para akademisi, praktisi, mahasiswa, dan lain-lain meliputi bidang : Akuntansi, Bisnis, dan Manajemen.

Jurnal riset akuntansi menerima kiriman artikel hasil riset akuntansi dan manajemen yang ditulis dalam Bahasa Indonesia atau Bahasa Inggris. Penulis harus menyatakan bahwa artikel yang dikirim ke jurnal riset akuntansi tidak dikirimkan atau telah dipublikasi dalam jurnal yang lain. Untuk artikel hasil riset dengan pendekatan survey atau eksperimental, penulis harus melampirkan instrumen riset (Kuesioner, kasus, daftar wawancara, dan lain-lain). Agar hasil riset bisnis dan manajemen yang dimuat dalam jurnal riset akuntansi dapat bermanfaat untuk pengembangan praktik, pendidikan dan riset akuntansi, penulis artikel berkewajiban memberikan data riset kepada yang memerlukannya dan memberikan informasi cara memperoleh data tersebut.

Penentuan artikel yang dimuat dalam jurnal riset akuntansi melalui proses blind review oleh jurnal riset akuntansi, dengan mempertimbangkan antara lain : terpenuhinya persyaratan baku publikasi jurnal, metodologi riset yang digunakan, dan signifikansi kontribusi hasil riset terhadap pengembangan profesi dan pendidikan akuntansi dan manajemen. Editor bertanggung-jawab untuk memberikan telaah konstruktif, dan jika dipandang perlu, menyampaikan hasil evaluasi kepada penulis artikel. Artikel dikirim ke editor jurnal riset akuntansi dengan alamat :

Ketua Editor

Prof. Dr. Dwi Kartini., SE.,Spec.,Lic

Gedung Fakultas Ekonomi dan Bisnis, Kampus IV, Lantai 3 Jl. DipatiUkur No. 112-114 Bandung 40132

Telp. (022) 2504119, Fax. (022) 2533754 Email : [email protected]

Program Studi Akuntansi – Universitas Komputer Indonesia

Program Studi Akuntansi – Universitas Komputer Indonesia

v

Jurnal Riset Akuntansi

–

Volume VIII / No.2 / Oktober 2016

PEDOMAN PENULISAN ARTIKEL

Berikut Ini adalah pedoman penulisan artikel dalam Jurnal Riset Akuntansi yang diharapkan dapat menjadi pertimbangan bagi penulis.

1. Sistematika pembahasan dalam artikel setidaknya terdiri atas bagian-bagian sebagai berikut :

Abstrak bagian ini memuat ringkasan riset, antara lain mengenai : masalah riset, tujuan, metode, tmuan, dan kontribusi hasil riset. Abstrak disajikan di awal teks dan terdiri antara 150 s/d 200 kata (sebaiknya disajikan dalam bahasa inggris). Abstrak diikuti dengan tiga kata kunci (keywords) untuk memudahkan penyusunan indeks artikel.

I. Pendahuluan menguraikan latar belakang penelitian, rumusan masalah, maksud dan tujuan penelitian, kegunaan penelitian.

II. Kajian pustaka, kerangka pemikiran dan hipotesis memaparkan kajian pustaka berdasarkan telaah literature yang menjadi landasan logis untuk mengembangkan kerangka pemikiran dan hipotesis atau proposisi riset dan model riset (jika dipandang perlu).

III. Objek dan metode penelitian memuat objek penelitian menguraikan objek yang diteliti sesuai dengan judul riset dan metode penelitian yang berisi desain penelitian, operasionalisasi variable, teknik pengumpulan data, unit analisis, teknik penarikan sampel, pengujian hipotesis.

IV. Hasil penelitian dan pembahasan menguraikan hasil penelitian memuat hasil penelitian yang telah dilakukan dan pembahasan memuat analisis statistik (jika ada) dan analisis ekonomi.

V. Kesimpulan dan saran menguraikan kesimpulan penelitian dan saran berisi solusi dan kelemahan penelitian, temuan dan keterbatasan penelitian.

VI. Daftar pustaka memuat sumber-sumber yang dikutip di dalam penulisan artikel. Hanya sumber yang diacu yang dimuat di daftar referensi ini.

Lampiran memuat table, gambar, dan isntrumen riset yang digunakan.

2. Artikel diketik dengan jarak baris satu spasi pasa kertas A4 (21 cm x 29,7 cm). kutipan langsung yang panjang (lebih dari tiga baris) diketik dengan jarak baris satu dengan

indented style (bentuk berinden).

3. Panjang artikel tidak lebih atas 7.000 kata (dengan Janis huruf arial ukuran 10) atau maksimal 25 halaman.

4. Margin atas = 4 cm dan bawah, kiri dan kanan = 3 cm.

5. Halaman muka (cover) setidaknya menyebutkan judul artikel dan identitas penulis). 6. Semua halaman, termasuk table, lampiran, dan referensi harus diberi nomor urut

halaman.

7. Table/gambar sebaiknya dapat disajikan pada halaman terpisah dari badan tulisan (umumnya di bagian akhir naskah). Penulis cukup menyebutkan pada bagian di dalam teks, tempat pencantuman table atau gambar.

Program Studi Akuntansi – Universitas Komputer Indonesia

vi

Jurnal Riset Akuntansi

–

Volume VIII / No.2 / Oktober 2016

8. Setiap tabel atau gambar diberi nomor urut, judul yang sesuai dengan isi tabel atau gambar dan sumber kutipan (bila relevan).

9. Kutipan dalam teks sebaiknya ditulis di antara kurung buka dan kurung tutup yang menyebutkan nama akhir penulis, tahun, koma, dan nomor halaman jika dipandang perlu.

Contoh :

a. Satu sumber kutipan dengan satu penulis (Brownell 1981). Jika disertai nomor halaman : (Brownell 1981).

b. Satu sumber kutipan dengan dua penulis (Frucot dan Shearon 1991).

c. Satu sumber kutipan dengan lebih dari dua penulis (Gul dkk. 1995 atau Hotstede et al. 1990).

d. Dua sumber kutipan dengan penulis yang berbeda (Dunk 1990; Mia 1988).

e. Dua sumber kutipan dengan penulis yang sama (Brownell 1981, 1983) Jika tahun publikasi sama (Brownell 1982a, 1982b).

f. Sumber kutipan yang berasal dari pekerjaan suatu institusi sebaiknya menyebutkan akronim institusi yang bersangkutan misalnya (IAI, 1994).

10. Setiap artikel harus memuat daftar pustaka (hanya yang menjadi sumber kutipan) dengan ketentuan penulisan sebagai berikut ;

a. Daftar pustaka disusun alfabetis sesuai dengan nama penulis atau nama institusi. b. Susunan setiap referensi ; nama penulis, tahun publikasi, judul jurnal atau buku

teks, nama jurnal atau penerbit, nomor halaman. c. Contoh :

American Accounting Association, Committee on Concepts and Standards for External Financial Reports. 1997. Statement on Accounting Theory and Theory Acceptance/ Sarasota, FL : AAA.

Demski, J.S., dan D.E.M. Sappington. 1989. Hierarchical Structure and Responsibility Accounting, Journal of Accounting Research 27 (Spring) ; 40-58. Dye, R.; B. Balachandran; dan R. Magee. 1989. Contigent Fees for Audit Firm.

Working paper, Nortwestern University, Evansto, II.

Indriantoro, N. 1993. The Effect of Participative Budgeting on Job Performance and Job Satisfaction with Locus of Control and Cultural Dimensions as Moderating Variables.Ph.D. dissertation. University of Kentucky, Lexington.

Naim, A. 1997. Analysis of The Use of Accounting Product Costs In Oligopolistic Pricing Decisions. Jurnal Ekonomi dan Bisnis Indonesia, 12 (Oktober) 43-50. Porcano, T.M. 1984a. Distructive Justice and Tax Policy. The Accounting Review,

59 (October) : 619-636.

_______________, 1984b. The Perceived Effects of Tax Policy on Corporate Investment Intentions. The Journal of the American Taxation Association 6 (Fall) : 7-19.

Pyndyk, R.S. dan D.L. Rubinfield. 1987. Econometric Models & Economic Forecast, 3rd ed., NY : McGrow-Hill Publishing, Inc.

Program Studi Akuntansi – Universitas Komputer Indonesia

vii

Jurnal Riset Akuntansi

–

Volume VIII / No.2 / Oktober 2016

DAFTAR ISI

Keterangan Halaman

Editorial Staff Jurnal Riset Akuntansi i

Kebijakan Editorial iii

Pedoman Penulisan Artikel v

Daftar isi vii

1. KAJIAN PERTUMBUHAN MINAT DAN REALISASI INVESTASI PENANAMAN MODAL ASING (PMA) DAN PENANAMAN MODAL DALAM NEGERI (PMDN) PROVINSI JAWA BARAT (LOKASI DAN SEKTOR USAHA) Dony Waluya Firdaus

Dimas Widyasastrena

1

2. TINJAUAN ATAS PROSES PENYUSUNAN LAPORAN KEUANGAN PADA YOUNG ENTERPRENEUR ACADEMY INDONESIA BANDUNG Vina Herviani

Angky Febriansyah

19

3. PENGARUH EFEKTIFITAS PROSES BISNIS TERHADAP KUALITAS SISTEM INFORMASI AKUNTANSI (SURVEY PADA PERGURUAN

TINGGI DI KOTA BANDUNG) Inta Budi Setya Nusa

28

4. PENGARUH KUALITAS PELAYANAN PAJAK DAN KEPATUHAN MATERIAL WAJIB PAJAK DAN IMPLIKASINYA TERHADAP

REALISASI PENERIMAAN PAJAK (SURVEY PADA KPP DI KANWIL DJP JABAR I)

Indra Lukman Ghozali Dian Dwinita

43

5. ANALISIS MANAJEMEN KONFLIK DAN STRES KERJA

PENGARUHNYA TERHADAP KINERJA KARYAWAN PADA PT XYZ KOTA BANDUNG (STUDI KASUS : PERUSAHAAN JASA YANG

BEKERJA DI BIDANG KONSULTAN IT) Nisa Bequimaniar.

55

6. PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS HASIL PEMERIKSAAN

Harry Trisna Rita Yumiarti

68

43 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Pengaruh Kualitas Pelayanan Pajak dan Kepatuhan Material Wajib Pajak dan Implikasinya Terhadap Realisasi Penerimaan Pajak

(Survei Pada KPP di Kanwil DJP Jabar I)

Indra Lukman Ghozali Dan

Dian Dwinita

ABSTRACT

The research was conducted on 7 Tax Offices in West Java Regional Office I. The Phenomenon is a disappointment related complaints against the service tax, the low ratio of tax compliance, as well as realization of tax revenues do not reach the target.

The purpose of this study is to investigate how the quality of the tax service, influences atas service quality to compliance materials, influence the quality of the tax service and taxpayer compliance material to the realization of tax revenue in the KPP in West Java Regional Office I. The method used in this research is descriptive and verificative method with quantitative approach. The population in this study were 7 KPP in West Java Regional Office I. Respondents in this study is the Taxpayer at 7 KPP in West Java Regional Office I, a member of the sample used in this research method is 150 samples. Statistical tests used are Path Analysis, Pearson correlation calculations, the coefficient of determination, test validity, test reliability, and test hypotheses with SPSS 22 for Windows as tool of analysis.

The results showed that the variable tax service quality of material tax compliance has a low relationship with the direction of a positive relationship. Then the variable of tax service quality and material tax compliance to realization of tax revenues has a strong relationship with the direction of a positive relationship.

Keywords: quality tax service, material tax compliance, realization of tax revenue

I. PENDAHULUAN Latar Belakang

Dalam upaya untuk membiayai pembangunan di Indonesia, pemerintah bertekad untuk meningkatkan penerimaan negara dari sektor pajak sehingga Indonesia secara perlahan mampu melepaskan ketergantungan bantuan dari luar negeri yaitu seperti bantuan dari Wolrd Bank atau

International Monetary Fund (IMF). Pajak hingga saat ini merupakan sumber utama penerimaan Negara yang digunakan pemerintah untuk membiayai pengeluaran rutin, seperti pengeluaran untuk belanja pegawai, pengeluaran untuk belanja barang dan juga membiayai pembangunan agar tercapai kemakmuran dan kesejahteraan masyarakat. (Endy Rakhmat Wibowo, 2012).

Pajak tidak hanya ada di Indonesia dan sudah menjadi fenomena umum sebagai sumber penerimaan negara yang terdapat di hampir seluruh negara di dunia ini. (Liberti Pandiangan, 2010). Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara (Siti Kurnia Rahayu, 2010). Pemerintah membutuhkan penerimaan pajak untuk membiayai APBN dan setiap tahun target penerimaan pajak terus meningkat untuk memenuhi kebutuhan APBN (Widi Widodo, 2010:1).

Namun dalam beberapa tahun terakhir Direktorat Jenderal Pajak (DJP) selalu gagal mencapai target dalam APBN. Oleh sebab itu jika pemerintah ingin mengejar target tersebut, selain pembenahan di Direktorat Jenderal Pajak maka pemerintah juga harus membuat terobosan yang benar-benar efektif, bukan terobosan yang berupa konsep (Drajad Wibowo, 2011).

44 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

sebesar Rp 872 triliun, di bawah target yang ditetapkan sebesar Rp 878 triliun. Sementara itu, realisasi penerimaan pajak 2010 sebesar Rp 650 triliun, di bawah target Rp 661 triliun, dan realisasi 2009 sebesar Rp 565 triliun, di bawah target yang ditetapkan sebesar Rp 577 triliun. (Hadi Purnomo: 2013)

Pada tahun 2013 realisasi penerimaan pajak hanya tercapai 93,4% dari target. Penerimaan Perpajakan 2012-2013 yang dikeluarkan Kementrian keuangan, realisasi sementara penerimaan pajak sepanjang tahun lalu hanya tercapai Rp 1.071,1 triliun. Padahal Anggaran Pendapatan dan Belanja Negara (APBN) Perubahan 2013 mematok target penerimaan negara sebesar Rp 1.148,4 triliun. Penerimaan negara tahun lalu didominasi oleh pendapatan pajak dalam negeri yang mencapai Rp 1.024,8 triliun. Sisanya berasal dari pendapatan pajak perdagangan internasional yang mencapai Rp 47,4 triliun. Meski meraup penerimaan terbanyak, kedua sektor pajak tersebut masih lebih rendah dari target yang dipasang pemerintah. Tercatat penerimaan PPh Non Migas hanya mencapai 89,1% dari target. Sementara Pajak Pertambahan Nilai (PPN) hanya tercapai 90,5% (Kementrian Keuangan, 2014).

Direktorat Jenderal Pajak dihadang oleh tiga kendala yang dapat menyebabkan target penerimaan pajak tidak tercapai, kendala utamanya adalah kesadaran masyarakat wajib pajak dan tingkat kepatuhannya yang perlu ditingkatkan, bukan sekedar jumlah wajib pajak, melainkan kesadarannya yang perlu diperhatikan (Muhammad Tjiptardjo, 2010)

Masalah kepatuhan wajib pajak adalah masalah penting di seluruh dunia, baik bagi negara maju maupun di negara berkembang, selain itu kepatuhan juga merupakan hal yang sangat penting dalam sistem pemungutan pajak yang berlaku di Indonesia, karena jika wajib pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan dan pelalaian pajak, yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak Negara akan berkurang ( Siti Kurnia Rahayu : 2010).

Untuk mengoptimalisasi penerimaan pajak sebaiknya kepatuhan wajib pajak pun ditingkatkan, kenyataan yang ada di Indonesia menunjukkan tingkat kepatuhan masih rendah, hal ini bisa dilihat dari belum optimalnya penerimaan pajak yang tercermin dari angka tax ratio

(Elia Mustikasari, 2007).

Tax Ratio Indonesia tahun 2012 yang masih di bawah 13% sebagai negara emerging market masih terlalu kecil. Tax ratio adalah perbandingan antara jumlah penerimaan pajak dibandingkan dengan Produk Domestik Bruto (PDB) suatu negara. Penerimaan pajak 2012 hanya Rp 980 triliun padahal PDB kita sekitar Rp 8.500 triliun. Berarti hanya di bawah 13%. Jauh dari standar negara-negara tetangga yang setara dengan kita. Bahkan terhadap Filipina yang perekonomiannya di bawah kita (Tony Prasetianton, 2013).

Direktorat Jenderal Pajak mencatat, Wajib Pajak Orang Pribadi, baru sekitar 25 juta saja yang telah membayar pajak dari sekitar 60 juta masyarakat yang seharusnya membayar. Sedangkan untuk Wajib Pajak Badan, Ditjen Pajak mencatat baru sekitar 520 Wajib Pajak yang membayar pajak dari sekitar 5 juta badan usaha yang memiliki laba (Chandra Budi, 2013).

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya, karena sebagian besar pekerjaan dalam pemenuhan kewajiban perpajakan itu dilakukan oleh Wajib Pajak (dilakukan sendiri atau dibantu tenaga ahli misalnya praktisi perpajakan profesional atau

tax agent) bukan Fiskus selaku pemungut pajak, sehingga kepatuhan diperlukan dalam self assesment system, dengan tujuan pada penerimaan pajak yang optimal. (Siti Kurnia Rahayu, 2010).

45 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

mengerti tentang informasi perpajakan sehingga Wajib Pajak pun akan menjadi patuh dalam memenuhi kewajiban perpajakannya (Siti Kurnia Rahayu, 2010).

Komite Pengawas Perpajakan mencatat 60% dari 432 pengaduan yang sampai ke tangan Komwas Perpajakan mengaku kecewa terhadap pelayanan pajak. Pengaduan ini masalahnya bermacam-macam di antaranya ada yang menyampaikan rendahnya mutu pemeriksaan pajak dan ada karena kesalahan aparat pajak/bea dan cukai. Dari pengaduan tersebut banyak di antaranya yang menyebut rendahnya mutu hasil pemeriksaan pajak atau nilai pabean membuat ketidakpuasan para wajib pajak. (Anwar Suprijadi, 2010).

Masalah serius lain mengenai pelayanan kantor pajak adalah bahwa dari total 528 kantor pajak di seluruh Indonesia, sebanyak 269 kantor pelayanan pajak tidak layak pakai atau di bawah standar. Maka dari itu diperlukan peningkatan fasilitas kantor pajak demi pelayanan yang lebih baik kepada masyarakat. Fasilitas yang dimaksud adalah berupa AC, komputer dan infrastruktur umum lainnya. Selama ini, pihak DJP mengaku banyak menerima keluhan dari masyarakat karena fasilitas kantor pajak yang tidak memadai (Fuad Rahmany, 2013).

Maksud Dan Tujuan Penelitian Maksud

Adapun maksud dari penyusunan penelitian ini adalah untuk mencari, mengumpulkan data-data, memperoleh pemahaman, informasi serta gambaran mengenai kebenaran Pengaruh Kualitas Pelayanan Terhadap Kepatuhan Material Wajib Pajak dan Implikasinya terhadap Realisasi Penerimaan Pajak pada KPP Kanwil DJP Jawa Barat I.

Rumusan Masalah

1. Seberapa besar pengaruh kualitas pelayanan pajak terhadap kepatuhan material wajib pajak. 2. Seberapa besar pengaruh kualitas pelayanan pajak dan kepatuhan material wajib pajak

terhadap realisasi penerimaan pajak secara parsial maupun simultan.

Tujuan Penelitian

1. Untuk mengetahui seberapa besar pengaruh kualitas pelayanan pajak terhadap kepatuhan material wajib pajak.

2. Untuk mengetahui seberapa besar pengaruh kualitas pelayanan pajak dan kepatuhan material wajib pajak terhadap realisasi penerimaan pajak.

II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS KAJIAN PUSTAKA

Pengertian Kualitas Pelayanan Pajak

Menurut Lewis dan Baums yang dikutip oleh Lena Ellitan dan Lina Anatan (2007:47) “Kualitas Pelayanan Pajak adalah Pelayanan yang diberikan kepada Wajib Pajak dengan menonjolkan sikap yang baik dan menarik antara lain melayani Wajib pajak dengan penampilan serasi, berpikiran positif dan dengan sikap menghargai para Wajib Pajak.”

Indikator Kualitas Pelayanan Pajak menurut Fitzsimmons dalam Lena Ellitan (2009:119) memaparkan bahwa terdapat lima dimensi utama yang digunakan oleh pelanggan untuk menilai kualitas layanan, yaitu reliability (keandalan), assurance (jaminan), empathy (empati), tangible

(penampilan fisik), responsiveness (daya tanggap).

Pengertian Kepatuhan Material Pajak

Menurut Safri Nurmantu dalam Siti Kurnia Rahayu (2010 : 138), mendefinisikan bahwa: “Kepatuhan material adalah suatu keadaan di mana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal.”

46 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

kepatuhan material adalah wajib pajak yang mengisi dengan jujur, lengkap, dan benar Surat Pemberitahuan (SPT) sesuai ketentuan dan menyampaikannya ke KPP sebelum batas waktu berakhir”.

Dari hasil pemikiran di atas indikator untuk kepatuhan material adalah Jumlah nominal SKPKB di tahun 2013 pada KPP di Kanwil DJP Jawa Barat I.

Pengertian Penerimaan Pajak

Menurut John Hutagaol (2007:325) “Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat."

Adapun indikator realisasi penerimaan pajak dalam penelitian ini adalah jumlah Realisasi Penerimaan Pajak tahun 2013 pada 7 KPP Kanwil DJP Jawa Barat I.

KERANGKA PEMIKIRAN

Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Material Wajib Pajak

Menurut Siti Kurnia Rahayu (2010:140), teori kualitas pelayanan dengan Kepatuhan Pajak, adalah sebagai berikut: “Untuk memenuhi agar wajib pajak menjadi patuh yaitu dibutuhkannya kualitas pelayanan pajak yang baik. Dalam melayani, komunikasi antara Wajib Pajak dan petugas harus terjalin dengan baik dan dibutuhkan juga sosialisasi perpajakan kepada Wajib Pajak seperti kegiatan penyuluhan-penyuluhan agar Wajib Pajak dapat memahami dan mengerti tentang informasi perpajakan sehingga Wajib Pajak pun akan menjadi patuh dalam memenuhi kewajiban perpajakannya”.

Menurut Penelitian yang dilakukan oleh Albari (2009) menunjukkan adanya pengaruh positif secara tidak langsung dari kualitas layanan terhadap kepatuhan melalui variabel antara kepuasan.

Pengaruh Kepatuhan Material Wajib Pajak Terhadap Realisasi Penerimaan Pajak

Hubungan antara kepatuhan pajak dan penerimaan pajak berdasarkan dari Siti Kurnia Rahayu (2010:140), adalah sebagai berikut: “Jika Wajib Pajak tidak patuh maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan, penyelundupan, dan pelalaian pajak. Yang pada akhirnya tindakan tersebut akan menyebabkan penerimaan pajak negara akan berkurang”.

Adapun hasil penelitian sebelumnya yang dilakukan oleh Dahliana Hasan (2008), adalah menunjukkan bahwa pelaksanaan tax compliance di kota Yogyakarta masih belum maksimal. Ini ditunjukkan dari beberapa kriteria tax compliace tidak terpenuhi secara kumulatif. Hal ini tentunya berimbas pada tidak optimalnya penerimaan pajak di Kota Yogyakarta”.

Pengaruh Kualitas Pelayanan Terhadap Realisasi Penerimaan Pajak

Hubungan antara Kualitas Pelayanan dengan Penerimaan Pajak menurut Siti Kurnia Rahayu (2010:135) pengaruh antara Kualitas Pelayanan dengan Penerimaan Pajak adalah sebagai berikut:

“Kinerja Pelayanan yang baik harus tetap diperhatikan oleh DJP untuk dimungkinkannya diperoleh manfaat ganda apabila dikombinasikan dengan unsur self assessment system untuk meningkatkan kepatuhan perpajakan bagi Wajib Pajak dan secara tidak langsung akan meningkatkan penerimaan pula”.

47 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Pengaruh antara Kualitas Pelayanan dengan Kepatuhan Material Wajib Pajak dan Realisasi Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:135), pengaruh kualitas pelayanan dengan kepatuhan pajak dan implikasinya terhadap penerimaan pajak sebagai berikut: “Salah satu langkah penting yang dilakukan Direktorat Jenderal Pajak sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan pajak adalah memberikan pelayanan prima kepada Wajib Pajak dalam mengoptimalkan penerimaan negara. Untuk itu pada awal tahun 2003 dibentuk tim modernisasi administrasi perpajakan jangka menengah dengan salah satu sasarannya adalah tercapainya tingkat kepatuhan sukarela wajib pajak yang tinggi, sehingga diharapkan penerimaan pajak akan meningkat”.

III. OBJEK DAN METODE PENELITIAN

OBJEK PENELITIAN

Menurut Husein Umar (2005:303) dalam Umi Narimawati, dkk. (2010:29) objek penelitian didefinisikan sebagai berikut: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga di mana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelasan di atas dapat dipahami bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah kualitas pelayanan pajak, kepatuhan material wajib pajak dan realisasi penerimaan pajak pada KPP Kanwil DJP Jawa Barat I.

METODE PENELITIAN Desain Penelitian

Desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di masyarakat.

2. Rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah dipaparkan dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan rumusan masalah. 3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berpikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis).

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Maka jawaban itu disebut hipotesis.

5. Metode penelitian

Pada penelitian kali ini metode yang digunakan adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama, kedua, dan ketiga. Sedangkan metode verifikatif digunakan untuk menjawab rumusan masalah keempat 6. Menyusun instrumen penelitian

48 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Kualitas pelayanan pajak yang diperoleh dari data kuesioner yang akan diisi oleh Wajib Pajak.

b. Kepatuhan Material Wajib Pajak yang diperoleh dari data sekunder. c. Realisasi Penerimaan pajak yang diperoleh dari data sekunder.

Selanjutnya penulis mulai menggunakan perhitungan dengan menggunakan MSI (Method Succesive Interval) untuk menaikkan skala ordinal menjadi interval, sebagai syarat untuk menggunakan analisis jalur (path analysis).

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Operasional Variabel

Variabel Indikator Skala Kuesioner

Kualitas Pelayanan (X) 1. Reliability (Keandalan)

2. Responsiveness (Daya tanggap)

3. Assurance (Jaminan)

4. Emphaty (Empati)

5. Tangible

(Bukti fisik) (Fitzsimmons dalam Lena Ellitan, 2009:119)

Ordinal 1,2,3,4

5,6,7

8,9,10

11,12,13

14,15,16, 17,18,19, 20

Kepatuhan Material Wajib Pajak (Y)

Jumlah nominal SKPKB di tahun 2013 pada KPP di Kanwil DJP Jawa Barat I

Rasio -

Realisasi Penerimaan Pajak (Z)

Jumlah Realisasi Penerimaan Pajak Tahun 2013 pada KPP di Kanwil DJP Jawa Barat I

Rasio -

METODE ANALISIS Analisis Deskriptif

49 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Analisis Verifikatif

Karena data Kualitas Pelayanan pada penelitian ini dikumpulkan melalui kuesioner, sedangkan Realisasi Penerimaan Pajak dan Kepatuhan Material Wajib Pajak merupakan data sekunder yang diperoleh dari KPP dan Kanwil DJP Jawa Barat I, agar data kedua variabel dapat dipasangkan maka data hasil kuesioner yang telah diintervalkan dirata-ratakan pada masing-masing Kantor Pelayanan Pajak. Sehingga akan diperoleh satu nilai yang mewakili semua hasil kuesioner pada masing-masing Kantor Pelayanan Pajak dan dipasangkan dengan Realisasi Penerimaan Pajak masing-masing Kantor Pelayanan Pajak.

Analisis Korelasi

Menurut Sudjana dalam Umi Narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

di mana: − 1 ≤ r ≤ + 1

r = koefisien korelasi

x = Kualitas Pelayanan, Kepatuhan Material Wajib Pajak z = Realisasi Penerimaan Pajak

n = jumlah responden

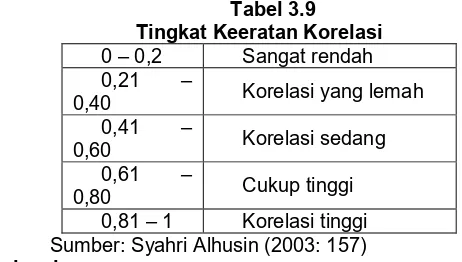

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada tabel 3.7 di bawah ini:

Tabel 3.9 Tingkat Keeratan Korelasi

0 – 0,2 Sangat rendah 0,21 –

0,40 Korelasi yang lemah 0,41 –

0,60 Korelasi sedang 0,61 –

0,80 Cukup tinggi

0,81 – 1 Korelasi tinggi Sumber: Syahri Alhusin (2003: 157)

a. Analisis Determinasi

Persentase peranan semua variabel bebas atas nilai variabel bebas ditunjukkan oleh besarnya koefisien determinasi (R2). Semakin besar nilainya maka menunjukkan bahwa persamaan regresi yang dihasilkan baik untuk mengestimasi variabel terikat. Hasil koefisien determinasi ini dapat dilihat dari perhitungan dengan Microsoft/SPSS atau secara manual didapat dari R2=SSreg/Sstot.

Sumber: Umi Narimawati (2010:50) Di mana :

d : Koefisien Determinasi r : Koefisien Korelasi

Penetapan Hipotesis

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

H0 : Pyx = 0 : Kualitas Pelayanan Pajak tidak berpengaruh signifikan terhadap Kepatuhan Material Wajib Pajak.

= (∑XiYi − (∑Xi)(∑y)

(∑Xi ) − (∑Xi) (∑Yi ) − (∑Yi)

50 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Ha : Pyx ≠ 0 : Kualitas Pelayanan Pajak berpengaruh signifikan terhadap Kepatuhan Material Wajib Pajak.

H0 : PZX = 0 : Kepatuhan Material Wajib Pajak tidak berpengaruh signifikan terhadap Realisasi Penerimaan Pajak.

Ha : PZX ≠ 0 : Kepatuhan Material Wajib Pajak berpengaruh signifikan terhadap Realisasi Penerimaan Pajak.

H0 : PZX = 0 : Kualitas Pelayanan Pajak tidak berpengaruh signifikan terhadap Realisasi Penerimaan Pajak.

Ha : PZX ≠ 0 : Kualitas Pelayanan Pajak berpengaruh signifikan terhadap Realisasi Penerimaan Pajak.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

H0 : PZX = PZY = 0 : Kualitas Pelayanan Pajak dan Kepatuhan Material Wajib Pajak secara bersama berpengaruh terhadap Realisasi Penerimaan Pajak.

Ha : PZX ≠ PZY ≠ 0 : Kualitas pelayanan pajak dan Kepatuhan Material Wajib Pajak secara bersama berpengaruh terhadap Realisasi Penerimaan Pajak.

Menggambar Daerah Penerimaan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

Hasil thitung dibandingkan dengan F tabel dengan kriteria :

a) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai berikut, α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

Hasil F hitung dibandingkan dengan F tabel dengan kriteria :

a) Tolak Ho jika Fhitung>F tabel pada alpha 5% untuk koefisien positif.

b) Tolak Ho jika Fhitung< F tabel pada alpha 5% untuk koefisien negatif.

c) Tolak Ho jika nilai F-sign <ɑ ),05.

Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak signifikan). Kesimpulannya, kebijakan perpajakan dan kepatuhan material wajib pajak kerja berpengaruh atau tidak berpengaruh terhadap pertumbuhan ekonomi. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel tersebut.

IV. HASIL PENELITIAN DAN PEMBAHASAN

Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Material Wajib Pajak

Berdasarkan nilai koefisien korelasi hubungan antara kualitas pelayanan pajak dengan kepatuhan material wajib pajak sebesar 0.919, ini berarti terdapat hubungan yang sangat kuat dengan arah positif antara kualitas pelayanan pajak dengan kepatuhan material wajib pajak, ini berarti apabila kualitas pelayanan pajak meningkat maka kepatuhan material wajib pajak juga semakin meningkat.

51 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Berdasarkan uji parsial untuk melihat variabel kualitas pelayanan berpengaruh terhadap variabel kepatuhan material diperoleh nilai thitung sebesar 5,217, karena nilai thitung sebesar 5,217 lebih besar dari ttabel sebesar (2,571) maka dapat disimpulkan bahwa kualitas pelayanan pajak berpengaruh signifikan terhadap kepatuhan material wajib pajak pada KPP di Kanwil Jabar I.

Setelah mendapatkan hasil dari perhitungan di atas baik perhitungan manual maupun menggunakan program SPSS for windows, hasilnya adalah kualitas pelayanan pajak mempunyai pengaruh terhadap kepatuhan material wajib pajak. Hal tersebut sejalan penelitian yang dilakukan oleh Albari (2009) menunjukkan adanya pengaruh positif secara tidak langsung dari kualitas layanan terhadap kepatuhan melalui variabel antara kepuasan. Selain itu, hasil penelitian ini juga sejalan dengan teori yang dikemukakan oleh Gunadi (2011) yang menyatakan bahwa banyak cara yang bisa dilakukan Ditjen Pajak untuk meningkatkan rasio kepatuhan wajib pajak, salah satunya dengan memperbaiki kualitas pelayanan pajak.

Berhubungan pengaruh kualitas pelayanan pajak terhadap kepatuhan material wajib pajak termasuk kategori besar yaitu sebesar 84,5%, maka untuk meningkatkan kepatuhan material wajib pajak yaitu dengan cara meningkatkan kualitas pelayanan dengan optimal, supaya fenomena-fenomena mengenai kepatuhan pajak menjadi lebih berkurang ataupun teratasi. Dengan kualitas pelayanan ditingkatkan maka diharapkan kepatuhan material wajib pajak juga akan meningkat menjadi lebih baik lagi.

Pengaruh Kualitas Pelayanan dan Kepatuhan Material Wajib Pajak terhadap Realisasi Penerimaan Pajak

Hasil penelitian menunjukkan bahwa secara simultan kualitas pelayanan pajak dan kepatuhan material wajib pajak berpengaruh signifikan dalam meningkatkan realisasi penerimaan pajak. Dalam uji hipotesis Ho ditolak dan Ha diterima, karena nilai Fhitung sebesar 146,296 lebih besar dari Ftabel 6,944 yang menunjukkan bahwa H0 di tolak, maka dapat disimpulkan bahwa kualitas pelayanan pajak dan kepatuhan material wajib pajak secara bersama-sama berpengaruh signifikan dalam meningkatkan realisasi penerimaan pajak pada KPP di Kanwil Jabar I.

Kualitas pelayanan pajak melalui kepatuhan material wajib pajak dalam meningkatkan realisasi penerimaan pajak mempunyai hubungan yang kuat, karena korelasinya bernilai 0,570 dan 0,444 dengan arah yang positif artinya semakin besar kualitas pelayanan pajak dan kepatuhan material wajib pajak maka akan berimplikasi pula pada peningkatan realisasi penerimaan pajak pada KPP di Kanwil Jabar I.

Kualitas pelayanan pajak melalui kepatuhan material wajib pajak secara bersama-sama memberikan kontribusi (peranan) sebesar 98,7% dalam meningkatkan realisasi penerimaan pajak pada KPP di Kanwil Jabar I. Sedangkan sisanya sebesar 1,3% merupakan peranan faktor-faktor lain di luar variabel yang di teliti, di antaranya Produk Domestik Bruto, dan Jumlah Wajib Pajak (Kajian Ekonomi dan Keuangan, Vol. 7, No. 2).

Berhubungan pengaruh kualitas pelayanan pajak dan kepatuhan material wajib pajak terhadap realisasi penerimaan pajak termasuk kategori sangat besar yaitu sebesar 98,7%, maka untuk lebih mengoptimalkan lagi realisasi penerimaan pajak yaitu dengan cara meningkatkan kualitas pelayanan pajak dan kepatuhan material wajib pajak. Karena beberapa KPP di Kanwil DJP Jabar I belum memenuhi target penerimaan pajak langkah tersebut diperlukan agar realisasi penerimaan pajak meningkat, dengan kualitas pelayanan pajak dan kepatuhan material wajib pajak di tingkatkan lagi maka diharapkan realisasi penerimaan pajak bisa mencapai target.

V. KESIMPULAN DAN SARAN Kesimpulan

Kualitas pelayanan pajak berpengaruh terhadap kepatuhan material wajib pajak, dengan demikian tinggi rendahnya kepatuhan material wajib pajak dipengaruhi oleh kualitas pelayanan pajak. Kondisi ini memperlihatkan bahwa semakin baik kualitas pelayanan pajak yang ada akan mendorong kepatuhan material wajib pajak untuk lebih baik juga.

52 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

juga hasil pengujian secara parsial menunjukkan bahwa masing-masing dari kualitas pelayanan pajak dan kepatuhan material wajib pajak berpengaruh terhadap realisasi penerimaan pajak. Dengan demikian semakin baik kualitas pelayanan pajak dan kepatuhan material wajib pajak maka akan dapat meningkatkan penerimaan pajak menjadi lebih optimal.

Saran

1. Saran Operasional

a. Kualitas pelayanan pajak di KPP Kanwil DJP Jabar I pada umumnya sudah dikatakan baik. Namun sebaiknya agar memperhatikan mengenai kelengkapan peralatan atau fasilitas kantor demi pelayanan yang lebih baik kepada masyarakat. Dan dalam hal pelayanan oleh pegawai yang berhubungan langsung dengan wajib pajak harus lebih ditingkatkan, sehingga masalah seperti wajib pajak yang masih menemui hambatan dalam proses pelayanan tidak akan terjadi lagi.

b. Kepatuhan material wajib pajak yang diidentifikasi dari rata-rata proporsi pajak terutang kurang bayar terhadap target penerimaan masih kecil serta kepatuhan material wajib pajak masih rendah. Untuk itu, akan lebih baik lagi apabila pihak KPP Kanwil DJP Jabar I bisa meningkatkan lagi kepatuhan material wajib pajak dengan dilakukan pemeriksaan secara merata kepada seluruh wajib pajak yang teridentifikasi tidak patuh secara material, sehingga dapat tergali lagi wajib pajak yang masih tidak patuh dalam hal material. Sehingga wajib pajak yang diperiksa mengetahui bahwa wajib pajak tersebut tidak patuh secara material. Dengan begitu, diharapkan wajib pajak sadar dan kepatuhan material wajib pajak pun akan meningkat. c. Penerimaan Pajak pada tiap-tiap KPP di Kanwil DJP Jabar I belum sepenuhnya mencapai target. Hal ini dikarenakan kesadaran masyarakat yang belum tinggi dalam menunaikan kewajibannya sebagai pembayar pajak yang tepat waktu dan sesuai dengan jumlah tagihannya. Alangkah lebih baik jika pihak KPP Kanwil DJP Jabar I lebih meningkatkan kepatuhan wajib pajak dengan cara meningkatkan kualitas pelayanan agar wajib pajak membayar tepat waktu dan sesuai dengan jumlah tagihannya.

2. Saran Akademis a. Bagi Pengembang Ilmu

Disarankan pada peneliti berikutnya untuk melakukan penelitian yang sama, dengan metode yang sama tetapi unit analisis dan sampel yang berbeda agar diperoleh kesimpulan yang mendukung teori dan konsep diterima secara umum.

b. Bagi Peneliti Lain

53 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

DAFTAR PUSTAKA

Albari. 2009. Pengaruh Kualitas Layanan Terhadap Kepatuhan Membayar Pajak. Jurnal Siasat Bisnis, Vol. 13 No. 1, 1–13

Boediono. 2007. Pelayanan Prima Perpajakan. Rineka Cipta, Jakarta

Chairuddin Syah Nasution. 2003. “Analisis Potensi Dan Pertumbuhan Penerimaan Pajak Penghasilan (PPh) Di Indonesia Periode 1990 – 2000”. Kajian Ekonomi Dan Keuangan, Vol. 7, No. 2.

Chris Barker, Nancy Pistrang & Robert Elliot. 2002. Research Methods in. Clinical Psychology( 2nd ed.), John Wiley & Sons, LTD Chichester. England

Dahliana Hasan. 2008. “Pelaksanaan Tax Compliance Dalam Upaya Optimalisasi Penerimaan Pajak di Kota Yogyakarta”. Mimbar Hukum Vol 20 : 193410

John Hutagaol. 2007. Perpajakan : Isu isu Kontemporer. Yogyakarta: Graha Ilmu.

John Hutagaol, 2007. Strategi Meningkatkan Kepatuhan Wajib Pajak. Akuntabilitas Vol. 6: 186-193

Jonathan, Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu Lenna Ellitan dan Lina Anatan. 2009. Sistem Informasi Manajemen. Bandung: Alfabeta

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Yogyakarta: Penerbit Andi

Ratminto dan Winarsih, Atik Septi. 2010. Manejemen Pelayanan. Yogyakarta: Pustaka Pelajar. Rudi Suardi . 2003 . Sistem Manajemen Mutu ISO 9000:2000: Penerapannya Untuk Mencapai

TQM. akarta: PPM

Siti Kurnia Rahayu. 2010. Perpajakan Indonesia: Konsep & Aspek Formal. Yogyakarta: Graha Ilmu

Siti Kurnia Rahayu dan Sony Devano. 2006. Perpajakan Konsep, Teori dan Isu Bandung: Kencana

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta

Suryadi. 2006. “Model hubungan kausal Kesadaran,Pelayanan,Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan pajak :Suatu Survey di wilayah Jawa Timur”. Jurnal Keuangan Publik Vol 4 :105-121

Timbul Hamonangan Simanjuntak dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Raih AsaSukses (Penebar Swadaya Grup)

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Bekasi: Genesis

Widi Widodo. 2010. Moralitas, Budaya dan Kepatuhan Pajak. Bandung: Alfabeta.

Internet

Chandra Budi. 2013. Tingkat Kepatujan Wajib Pajak Masih Rendah. Diakses pada 2 April, 2014, dari World Wide Web: http://www.pikiran-rakyat.com/node/242947

54 Jurnal Riset Akuntansi – Vol VIII/No.2/Oktober 2016

Fuad Rahmany. 2013. Dirjen: 269 Kantor Pajak Tidak Layak Pakai. Diakses pada 2 April, 2014 dari World Wide Web: http://finance.detik.com/read/2013/09/10/183404/2354868/4/dirjen-269-kantor-pajak-tidak-layak-pakai

Hadi Purnomo. 2014. BPK: Penerimaan Pajak Tidak Capai Target dalam 4 Tahun Terakhir. Diakses pada 2 April, 2014 dari World Wide Web:

http://www.voaindonesia.com/content/bpk-penerimaan-pajak-tidak-capai-target-dalam-4-tahun-terakhir/1683033.html

Kementerian Keuangan. 2014. Penerimaan Pajak 2013 Kurang Rp 76,3 Triliun dari Target. Diakses pada 2 April, 2014 dari World Wide Web:

http://bisnis.liputan6.com/read/793346/penerimaan-pajak-2013-kurang-rp-763-triliun-dari-target

Surya Manurung. 2013. Kompleksitas Kepatuhan Pajak. Diakses pada 2 April, 2014 dari World Wide Web: http://www.pajak.go.id/content/article/kompleksitas-kepatuhan-pajak