BAB 1 PENDAHULUAN

1.1. Latar Belakang Masalah

Kinerja organisasi yang optimal tergantung dari bagaimana perusahaaan

memanfaatkan faktor–faktor produksi yang dimilikinya secara ekonomis, efektif

dan effisien. Oleh karena itu, sebelum melakukan kegiatan operasionalnya

perusahaan seharusnya membuat perencanaan, baik perencanaan strategis maupun

perencanaan non strategis. Bina Marga, seperti organisasi lain pada umumnya,

membuat perencanaan dan pengendalian dalam pencapaian tujuan organisasinya.

Seperti yang tertuang dalam Undang – Undang Republik Indonesia Nomor 25

Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, Rencana

Strategis (Renstra) Kementerian Pekerjaan Umum memuat visi, misi, tujuan,

strategi, kebijakan, program, dan kegiatan pembangunan sesuai dengan tugas dan

fungsi Kementerian Pekerjaan Umum yang disusun dengan berpedoman pada

Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010 – 2014.

Berdasarkan hal tersebut, Direktorat Jenderal Bina Marga telah menyusun

Renstra Direktorat Jenderal Bina Marga 2010 – 2014 yang merupakan bagian dari

penjabaran Renstra Kementerian Pekerjaan Umum. Renstra ini memuat visi, misi,

tujuan, strategi, kebijakan, program, dan kegiatan pembangunan sesuai dengan

tugas dan fungsi Direktorat Jenderal Bina Marga yang disusun dengan

berpedoman pada RPJMN 2010 – 2014 untuk sektor jalan.

Penyelenggaraan jalan Nasional oleh Direktorat Jenderal Bina Marga untuk

jaringan jalan yang handal, terpadu dan berkelanjutan di seluruh wilayah nasional

untuk mendukung pertumbuhan ekonomi dan kesejahteraan sosial”. Adapun misi

yang diemban adalah: 1) Mewujudkan jaringan Jalan Nasional yang berkelanjutan

dengan mobilitas, aksesibilitas dan keselamatan yang memadai; 2) Mewujudkan

jaringan Jalan Nasional bebas hambatan antar-perkotaan dan di kawasan

perkotaan; dan 3) Memfasilitasi agar kapasitas Pemerintah Daerah meningkat

dalam menyelenggarakan jalan daerah.

Dalam pencapaian kinerja organisasi yang sesuai dengan misi yang tertuang

dalam Rencana Strategis Dirjen Bina Marga, maka diperlukan analisis atas faktor–

faktor yang mempengaruhi kinerja para karyawanya terutama para manajer

tingkat atas. Banyak faktor-faktor yang mempengaruhi kinerja manajerial dan

beberapa telah dilakukan penelitian dalam melihat relevansinya dengan kinerja

manajerial dimana beberapa diantaranya budaya organisasi, komitmen organisasi,

partisipasi anggaran, gaya kepemimpinan dan sebagainya. Penelitian ini

menggunakan variabel ketidakpastian lingkungan, kejelasan sasaran anggaran,

keadilan prosedural dan pengawasan anggaran sebagai variabel independen yang

mempengaruhi kinerja manajerial di lingkungan SKPD Dinas Bina Marga

Provinsi Sumatera Utara.

Ketidakpastian lingkungan merupakan salah satu faktor yang

dipertimbangkan dalam penelitian ini. Ketidakpastian lingkungan yang tinggi

didefinisikan sebagai rasa ketidakmampuan individu untuk memprediksi sesuatu

yang terjadi di lingkungannya secara akurat (Milliken, 1987). Di dalam

lingkungan relatif stabil (ketidakpastian rendah), individu dapat memprediksi

dilakukannya dapat membantu organisasi menyusun rencana dengan lebih akurat

(Duncan, 1973). Kemampuan memprediksi keadaan di masa datang pada kondisi

ketidakpastian lingkungan yang rendah dapat terjadi pada individu yang dalam

mengambil keputusan. Informasi pribadi (private information) yang dimiliki

bawahan dapat digunakan untuk membantu pengambilan keputusan agar lebih

akurat karena bawahan mampu mengatasi ketidakpastian. dan dapat digunakan

untuk memprediksi kejadian di masa datang. Mengacu pada pendapat

Govindarajan (1986), dapat disimpulkan bahwa hubungan antara penyusunan

anggaran dan kinerja manajerial adalah positif dalam kondisi ketidakpastian

lingkungan yang rendah, dan sebaliknya akan berhubungan negatif bila dalam

kondisi ketidakpastian yang tinggi.

Lebih lanjut Govidrajan (1986) menyimpulkan kondisi ketidakpastian

lingkungan yang rendah dan partisipasi bawahan yang tinggi akan memberikan

kemampuan manajemen dalam mengambil keputusan. Hal ini memungkinkan

karena bawahan mampu memprediksi prospek masa depan dan dapat

memperkirakan langkah-langkah yang harus dilakukan sehingga dapat digunakan

dalam pengambilan keputusan dengan melaporkan perkiraan yang tidak bias. Di

sisi lain, dalam kondisi ketidakpastian lingkungan yang tinggi, partisipasi

bawahan yang rendah akan mengurangi pengambilan keputusan yang akurat

(Govindarajan, 1986). Pada kondisi ini bawahan sulit memprediksi masa depan

sehingga tidak mampu memperoleh informasi akurat untuk memprediksi kejadian

masa depan, sehingga sulit pula baginya untuk mendukung manajemen dalam

Anggaran organisasi harus bisa menjadi tolak ukur pencapaian kinerja

yang diharapkan, sehingga perencanaan anggaran organisasi harus bisa

menggambarkan sasaran kinerja secara jelas. Menurut Kenis (1979), kejelasan

sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas

dan spesifik dengan tujuan agar anggaran tersebut dapat dimengerti oleh orang

yang bertanggung-jawab atas pencapaian sasaran anggaran tersebut. Oleh sebab

itu, sasaran anggaran organisasi harus dinyatakan secara jelas, spesifik dan dapat

dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan

melaksanakannya.

Kenis (1979) menemukan bahwa pelaksanaa anggaran memberikan reaksi

positif dan secara relatif sangat kuat untuk meningkatkan kejelasan sasaran

anggaran. Reaksi tersebut adalah peningkatan kepuasan kerja, penurunan

ketegangan kerja, peningkatan sikap karyawan terhadap anggaran, kinerja

anggaran dan efisiensi biaya pada pelaksana anggaran secara signifikan, jika

sasaran anggaran dinyatakan secara jelas. Locke (1968) menyatakan bahwa

penetapan tujuan spesifik akan lebih produktif daripada tidak menetapkan tujuan

spesifik. Hal ini akan mendorong karyawan untuk melakukan yang terbaik bagi

pencapaian tujuan yang dikehendaki.

Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk

mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas

organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah

ditetapkan sebelumnya. Locke (1968) mengatakan kejelasan sasaran anggaran

disengaja untuk mengatur perilaku karyawan. Ketidakjelasan sasaran anggaran akan

Keadilan prosedural (procedural justice) didefinisikan oleh Lau dan Lim

(2002) adalah keadilan yang dirasakan dari sarana yang digunakan untuk

menentukan jumlah imbalan karyawan. Keadilan prosedural ini meliputi persepsi

karyawan tentang keadilan semua aspek dari proses organisasi yang digunakan

oleh atasan mereka untuk mengevaluasi kinerja mereka, mengkomunikasikan

umpan balik kinerja dan menentukan penghargaan mereka seperti promosi dan

kenaikan gaji

Pengawasan anggaran merupakan alat yang digunakan untuk mengendalikan

dan memonitor serta mengevaluasi terhadap kinerja yang telah dilakukan dengan

membandingkan dengan anggaran yang telah ditetapkan. Menurut

. Persepsi akan suatu keadilan prosedur dalam perusahaan (keadilan

prosedural) sangatlah penting dalam riset efektivitas organisasi, karena efek dari

keadilan prosedural akan berdampak pada perilaku anggota perusahaan dan

kinerja anggota perusahaan tersebut. Menurut Lind dan Tyler dalam Latif (2007),

pemahaman tentang keadilan prosedural sangat penting karena hal ini

mempengaruhi beragam sikap dan perilaku yang berbeda. Keragaman

konsekuensi dengan diterapkannya keadilan prosedural akan mengarah pada nilai

yang disetujui oleh individu. Pengalaman akan keadilan prosedural ataupun

ketidakadilan prosedural menjadi ciri yang mendalam mengenai kehidupan sosial,

yang sangat berguna dalam studi ini.

Hirst (1983)

bahwa ketika pengawasan anggaran tinggi (rendah) dengan ketidakpastian

lingkungan rendah (tinggi) dapat menimalisasi job related tension sehingga akan

berdampak pada kinerja manajerial. Oleh karena itu, ketidakpastian lingkungan

yang rendah sehingga seorang karyawan memiliki informasi yang cukup untuk

untuk memprediksi masa datang disembunyikan untuk kepentingan pribadi maka

dapat terkoreksi dengan adanya pengawasan anggaran yang dilakukan pada tahap

awal penyusunan anggaran dan pelaksanaan atas anggaran tersebut. Kejelasan sasaran

anggaran akan menyebabkan aparat mengetahui secara pasti sasaran yang akan

dicapai sehingga memiliki informasi yang cukup daripada tidak adanya kejelasan

sasaran anggaran. Pengawasan anggaran akan memperkuat pada tahap realisasi

pelaksanaan anggaran yang telah ditetapkan sehingga kinerja manajerial yang hendak

dicapai dapat terlaksana. Begitu juga keadilan prosedural yang dirasakan oleh

karyawan dalam pelaksanaan anggaran akan dapat terlihat dalam evaluasi anggaran

atas kinerja yang dilakukan oleh karyawan.

Beberapa penelitian yang pernah dilakukan dalam melihat pengaruh

ketidakpastian lingkungan terhadap kinerja manajerial. Penelitian yang dilakukan

Yubiharto (2003) melihat pengaruh ketidakpastian lingkungan dan strategi bisnis

terhadap kinerja manajerial dengan akuntansi manajemen sebagai variabel

intervening. Hasil penelitian Yubiharto (2003) menunjukkan bahwa

ketidakpastian lingkungan dan strategis bisnis berpengaruh terhadap kinerja

manajerial dan ketidakpastian lingkungan dan strategi bisnis berpengaruh secara

tidak langsung melalui akuntansi manajemen terhadap kinerja manajerial.

Penelitian yang serupa pernah dilakukan Chong dan Chong (1997) dengan

melakukan penelitian pengaruh ketidakpastian lingkungan dan strategis bisnis

terhadap kinerja bisnis unit dengan sistem akuntansi manajemen sebagai variabel

intervening. Hasil penelitian Chong dan Chong (1997) menunjukkan bahwa

ketidakpastian lingkungan dan strategi bisnis berpengaruh terhadap kinerja

Penelitian mengenai hubungan kejelasan sasaran anggaran terhadap

kinerja pernah dilakukan oleh Munawar et. al (2006) dengan meneliti pengaruh

karateristik tujuan anggaran terhadap perilaku sikap, kinerja manajerial Aparat

Pemerintah Daerah di Kabupaten Kupang. Hasil penelitian menunjukkan

kejelasan sasaran anggaran yang merupakan salah satu faktor karateristik tujuan

anggaran berpengaruh terhadap kinerja manajerial. Kenis (1979) melakukan

penelitian yang sama dengan mengambil kejelasan sasaran sebagai variabel

independen dan kinerja manajerial sebagai variabel dependen. Hasil penelitian

Kenis (1979) menunjukkan bahwa kejelasan sasaran anggaran berpengaruh

terhadap kinerja manajerial.

Penelitian yang dilakukan Latif (2007) dengan meneliti hubungan antara

keadilan prosedural terhadap kinerja manajerial dengan partisipasi anggaran

sebagai variabel intervening menunjukkan hasil bahwa keadilan prosedural

berpengaruh secara langsung terhadap kinerja manajerial atau secara tidak

langsung melalui partisipasi anggaran. Penelitian yang sama juga dilakukan Lau

dan Lim (2002) yang melakukan penelitian pengaruh keadilan prosedural terhadap

hubungan partisipasi anggaran dengan kinerja manajerial. Penelitian ini

menunjukkan hasil bahwa keadilan prosedural berpengaruh terhadap kinerja

manajerial dan merupakan variabel yang memperkuat hubungan antara partisipasi

anggaran terhadap kinerja manajerial. Penelitian mengenai pengaruh pengawasan

anggaran terhadap kinerja manajerial pernah dilakukan oleh Callahan dan Waymire

(2007) . Hasil penelitian menunjukkan hasil bahwa pengawasan anggaran yang

efektif meningkatkan pengaruh terhadap kinerja manajerial departemen publik.

Berdasarkan latar belakang di atas peneliti tertarik untuk meneliti tentang

Prosedural Terhadap Kinerja Manajerial Dengan Pengawasan Anggaran Sebagai

Variabel Moderating di lingkungan SKPD Dinas Bina Marga Provinsi Sumatera

Utara”.

1.2. Perumusan Masalah

Bedasarkan latar belakang yang telah diuraikan di atas, maka rumusan

masalah penelitian adalah untuk menganalisis:

1. Apakah ketidakpastian lingkungan, kejelasan sasaran anggaran dan keadilan

prosedural berpengaruh terhadap kinerja manajerial di lingkungan SKPD

Dinas Bina Marga Provinsi Sumatera Utara?

2. Apakah ketidakpastian lingkungan, kejelasan sasaran anggaran dan keadilan

prosedural berpengaruh terhadap kinerja manajerial dengan pengawasan

anggaran sebagai variabel moderating di lingkungan SKPD Dinas Bina Marga

Provinsi Sumatera Utara?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk:

1. Menganalisis dan mendapatkan bukti empiris tentang pengaruh ketidakpastian

lingkungan, kejelasan sasaran anggaran dan keadilan prosedural terhadap

kinerja manajerial di lingkungan SKPD Dinas Bina Marga Provinsi Sumatera

Utara.

2. Menganalisis dan mendapatkan bukti empiris tentang pengaruh ketidakpastian

lingkungan, kejelasan sasaran anggaran dan keadilan prosedural terhadap

di lingkungan SKPD Dinas Bina Marga Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini :

1. Bagi peneliti, penelitian ini bermanfaat sebagai pelatihan intelektual,

mengembangkan wawasan berfikir yang dilandasi konsep ilmiah khususnya

mengenai akuntansi perilaku.

2. Bagi Pemerintah Daerah, penelitian ini sebagai bahan masukan Pemerintah

Daerah didalam menyikapi fenomena sehubungan dengan ketidakpastian

lingkungan, kejelasan sasaran anggaran, kesenjangan anggaran dan kinerja

aparat perangkat daerah.

3. Bagi peneliti selanjutnya, sebagai bahan masukan bagi peneliti agar dapat

dijadikan sebagai studi komparatif bagi peneliti yang mendalami masalah ini

dimasa yang akan datang.

1.5. Originalitas Penelitian

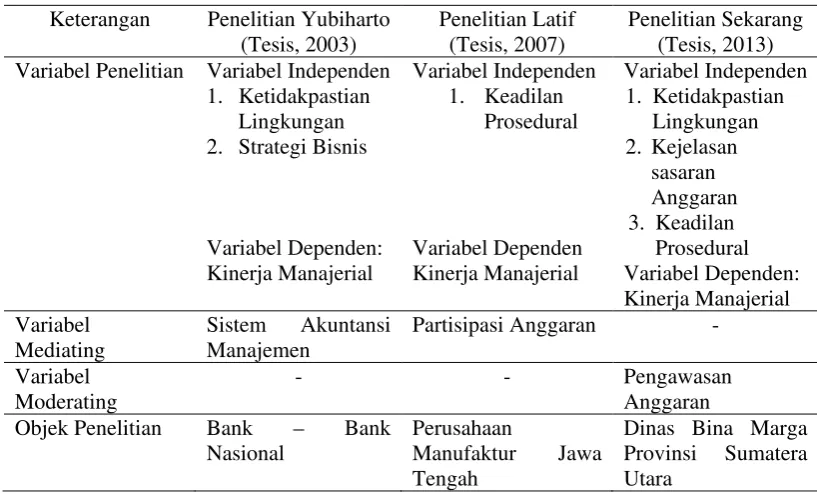

Penelitian ini mereplikasi dua penelitian yaitu penelitian yang dilakukan

oleh Latif (2007) dengan judul “Hubungan Antara Keadilan Prosedural dan

Kinerja Manajerial Dengan Partisipasi Anggaran Sebagai Variabel Intervening

dan penelitian Yubiharto (2003) dengan judul Pengaruh Ketidakpastian

Lingkungan dan Strategi Bisnis Terhadap Kinerja Manajerial Dengan karateristik

Sistem Akuntansi Manajemen Sebagai variabel Intervening. Persamaan penelitian

ini dengan penelitian yang dilakukan Latif (2007) dan Yubiharto (2003) adalah

penelitian ini menggunakan variabel independen yang sama dengan penelitian

independen yang sama dengan Yubiharto (2003) yaitu ketidakpastian lingkungan.

Sedangkan untuk variabel dependen, penelitian ini menggunakan variabel yang

sama dengan penelitian Latif (2007) dan Yubiharto (2003) yaitu variabel kinerja

manajerial.

Perbedaan penelitian ini dengan penelitian Latif (2007) bahwa dalam

peneliltian ini tidak menggunakan variabel intervening partisipasi anggaran.

Sedangkan perbedaan penelitian ini dengan penelitian Yubiharto (2003) adalah

penggunaan sistem akuntansi manajemen sebagai variabel intervening tidak

digunakan dalam penelitian ini. Selain itu variabel strategi bisnis sebagai variabel

independen yang terdapat dalam penelitian Yubiharto (2003) tidak digunakan

dalam penelitian ini. Penelitian ini menambah satu variabel independen yaitu

kejelasan sasaran anggaran dan variabel pengawasan anggaran sebagai variabel

moderating. Originalitas penelitian dapat dilihat pada Tabel 1.1.

Tabel 1.1. Origanalitas Penelitian

Keterangan Penelitian Yubiharto

(Tesis, 2003)

Penelitian Latif (Tesis, 2007)

Penelitian Sekarang (Tesis, 2013) Variabel Penelitian Variabel Independen

1. Ketidakpastian

Partisipasi Anggaran -