BAB 2

TINJAUAN PUSTAKA

2.1 Regresi Linier

Analisis regresi linier merupakan suatu metode yang digunakan untuk

menganalisis hubungan antarvariabel. Hubungan tersebut dapat diekspresikan

dalam bentuk persamaan yang menghubungkan variabel terikat Y dengan satu atau lebih variabel bebas X1, X2, …, Xk. Dalam hal hanya terdapat satu variabel bebas, maka model yang diperoleh disebut model regresi linier sederhana sedangkan jika

variabel bebas yang digunakan lebih dari satu, model yang diperoleh disebut

model regresi linier berganda (Nachrowi, 2008). Hubungan yang didapat pada

umumnya dinyatakan dalam bentuk persamaan matematik yang menyatakan

hubungan fungsional antara variabel-variabel. Penentuan variabel mana yang

bebas dan mana yang terikat dalam beberapa hal tidak mudah dapat dilaksanakan.

Studi yang cermat, diskusi yang seksama, berbagai pertimbangan, kewajaran

masalah yang dihadapi dan pengalaman akan membantu memudahkan penentuan.

Variabel yang mudah didapat atau tersedia sering digolongkan ke dalam variabel

bebas sedangkan variabel yang terjadi karena variabel bebas itu merupakan

variabel terikat (Sudjana, 2005).

Secara umum bentuk persamaan regresi linier sederhana dapat dituliskan sebagai

berikut

𝑌𝑌𝑖𝑖 =𝛽𝛽0+𝛽𝛽1𝑋𝑋𝑖𝑖+𝜀𝜀𝑖𝑖 (2.1)

keterangan:

𝛽𝛽0,𝛽𝛽1 = parameter model regresi linier

𝜀𝜀𝑖𝑖 = kesalahan pengganggu/error

Sekarang, 𝛽𝛽0,𝛽𝛽1 dan 𝜀𝜀𝑖𝑖 tidak diketahui nilainya dan memang 𝜀𝜀𝑖𝑖 sangat sukar diketahui sebab nilainya berubah untuk setiap observasi Y. Akan tetapi 𝛽𝛽0,𝛽𝛽1

selalu tetap dan meskipun kita tidak mungkin mengetahui berapa persis nilainya

tanpa memeriksa semua kemungkinan pasangan Y dan X, kita dapat menggunakan informasi di dalam data contoh untuk menghasilkan nilai dugaan (estimate) 𝑏𝑏0 dan 𝑏𝑏1bagi 𝛽𝛽0 dan 𝛽𝛽1. Jadi, kita dapat menuliskan

𝑌𝑌�𝑖𝑖 =𝑏𝑏0+𝑏𝑏1𝑋𝑋𝑖𝑖. (2.2)

Dalam hal ini 𝑌𝑌�𝑖𝑖, melambangkan nilai ramalan 𝑌𝑌 untuk suatu 𝑋𝑋 tertentu bila 𝑏𝑏0 dan 𝑏𝑏1 telah ditentukan. Persamaan (2.2) dengan demikian dapat digunakan sebagai persamaan peramal, substitusi untuk suatu nilai 𝑋𝑋 akan menghasilkan ramalan bagi nilai tengah atau rataan populasi 𝑌𝑌 pada nilai 𝑋𝑋 tersebut (Draper & Smith,1992).

Dan secara umum bentuk persamaan regresi linier berganda dapat dituliskan

sebagai berikut

𝑌𝑌𝑖𝑖 =𝛽𝛽0+𝛽𝛽1𝑋𝑋1𝑖𝑖+𝛽𝛽2𝑋𝑋2𝑖𝑖+⋯+𝛽𝛽𝑘𝑘𝑋𝑋𝑘𝑘𝑖𝑖 +𝜀𝜀𝑖𝑖 (2.3)

keterangan:

𝛽𝛽0,𝛽𝛽1,𝛽𝛽2, … ,𝛽𝛽𝑘𝑘 = parameter model regresi linier

𝜀𝜀𝑖𝑖 = kesalahan pengganggu/error

𝑖𝑖= 1,2, … ,𝑑𝑑.

2.2 Metode Kuadrat Terkecil

Dalam menduga nila-nilai parameter 𝛽𝛽0,𝛽𝛽1, … ,𝛽𝛽𝑘𝑘 pada model regresi linier, dapat

digunakan suatu metode yang didasarkan pada jumlah kuadrat daripada titik-titik

pengamatan dengan garis regresi yang sedang dicari harus sekecil mungkin, ini

2.2.1 Prinsip Metode Kuadrat Terkecil

Perhatikan bentuk persamaan regresi linier sederhana berikut: 𝑌𝑌𝑖𝑖 =𝛽𝛽0+𝛽𝛽1𝑋𝑋𝑖𝑖+𝜀𝜀𝑖𝑖,

untuk 𝑖𝑖 = 1,2, … ,𝑑𝑑, sehingga jumlah kuadrat semua kesalahan pengganggu/error dari garis yang sebenarnya adalah

𝑆𝑆=∑𝑑𝑑 𝜀𝜀𝑖𝑖2

𝑖𝑖=1 =∑𝑑𝑑𝑖𝑖=1(𝑌𝑌𝑖𝑖− 𝛽𝛽0− 𝛽𝛽1𝑋𝑋𝑖𝑖)2. (2.4)

Sebagai nilai dugaan kita akan memilih 𝑏𝑏0 dan 𝑏𝑏1 yang memiliki nilai yang jika nilai-nilai itu disubstitusikan ke dalam 𝛽𝛽0 dan 𝛽𝛽1 dalam persamaan (2.4), maka akan dihasilkan nilai 𝑆𝑆 yang paling kecil. Kita dapat menentukan 𝑏𝑏0 dan 𝑏𝑏1 dengan cara mendiferensialkan persamaan (2.4) terhadap 𝛽𝛽0 dan kemudian terhadap 𝛽𝛽1 dan kemudian menyamakan hasil pendiferensialan itu dengan nol. Sekarang,

𝛿𝛿𝑆𝑆 𝛿𝛿𝛽𝛽0

=−2� (𝑌𝑌𝑖𝑖 − 𝛽𝛽0− 𝛽𝛽1𝑋𝑋𝑖𝑖)

𝑑𝑑

𝑖𝑖=1

(2.5)

𝛿𝛿𝑆𝑆

𝛿𝛿𝛽𝛽1 =−2∑ 𝑋𝑋𝑖𝑖(𝑌𝑌𝑖𝑖− 𝛽𝛽0− 𝛽𝛽1

𝑑𝑑

𝑖𝑖=1 𝑋𝑋𝑖𝑖).

Sehingga nilai dugaan 𝑏𝑏0 dan 𝑏𝑏1dapat diperoleh dari ∑𝑑𝑑𝑖𝑖=1(𝑌𝑌𝑖𝑖− 𝛽𝛽0 − 𝛽𝛽1𝑋𝑋𝑖𝑖) = 0

(2.6) ∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖(𝑌𝑌𝑖𝑖 − 𝛽𝛽0− 𝛽𝛽1𝑋𝑋𝑖𝑖) = 0

dengan mensubstitusikan 𝑏𝑏0,𝑏𝑏1 untuk 𝛽𝛽0,𝛽𝛽1 ketika kita menyamakan persamaan (2.5) dengan nol. Dari persamaan (2.6) kita memperoleh

∑𝑖𝑖𝑑𝑑=1𝑌𝑌𝑖𝑖 − 𝑑𝑑𝑏𝑏0− 𝑏𝑏1∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖 = 0

(2.7)

∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖𝑌𝑌𝑖𝑖− 𝑏𝑏0∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖 − 𝑏𝑏1∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖2 = 0

atau

𝑏𝑏0𝑑𝑑+𝑏𝑏1∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖 =∑𝑖𝑖𝑑𝑑=1𝑌𝑌𝑖𝑖 (2.8)

𝑏𝑏0∑𝑖𝑖𝑑𝑑=1𝑋𝑋𝑖𝑖 +𝑏𝑏1∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖2 =∑𝑑𝑑𝑖𝑖=1𝑋𝑋𝑖𝑖𝑌𝑌𝑖𝑖. (2.9)

Dari persamaan (2.8) diperoleh:

Substitusi persamaan (2.10) kedalam persamaan (2.9), diperoleh:

�∑𝑑𝑑𝑖𝑖=1𝑌𝑌𝑖𝑖

Makridakis (1992), suatu cara yang sering dipakai untuk menyatakan persamaan

Diferensialkan persamaan (2.14) terhadap 𝑏𝑏1 kemudian samakan persamaan baru

Gujarati (1988), penduga yang diperoleh tadi dikenal sebagai penduga kuadrat

terkecil karena diperoleh dari prinsip kuadrat terkecil. Penduga kuadrat terkecil

𝑏𝑏0dan 𝑏𝑏1 dinyatakan dalam nilai-nilai observasi dari sampel sebanyak n pasang

nilai (Xi,Yi) dan merupakan penduga tunggal (point estimator), maksudnya dari suatu sampel tertentu hanya dihitung satu nilai 𝑏𝑏0 dan satu nilai 𝑏𝑏1. Penduga 𝑏𝑏0 dan 𝑏𝑏1 tersebut setelah dihitung berdasarkan suatu sampel tertentu akan diperoleh nilai 𝑏𝑏0 dan 𝑏𝑏1 yang memungkinkan untuk penggambaran kurva garis regresi yang mempunyai sifat-sifat sebagai berikut:

1. Garis tersebut melalui rata-rata 𝑋𝑋� dan 𝑌𝑌�. Hal ini jelas ditunjukkan oleh persamaan (2.11) dimana 𝑏𝑏0 =𝑌𝑌� − 𝑏𝑏1𝑋𝑋�

3. Rata-rata kesalahan pengganggu/error adalah nol atau 𝑒𝑒𝑖𝑖 = 0

2.3 Sifat-Sifat Penduga yang Utama

Menurut Nachrowi (2008), sifat-sifat penduga yang utama yaitu:

1. Tak Bias

3. Terbaik dan Tak Bias atau BUE (Best Unbiased Estimator)

Bila 𝛽𝛽̂ merupakan penduga tak bias untuk 𝛽𝛽, maka 𝛽𝛽̂ dikatakan sebagai penduga

terbaik dan tak bias untuk 𝛽𝛽 jika untuk setiap penduga tak bias untuk 𝛽𝛽 sebut 𝛽𝛽̅,

berlaku 𝑣𝑣𝑑𝑑𝑣𝑣(𝛽𝛽̂) ≤ 𝑣𝑣𝑑𝑑𝑣𝑣(𝛽𝛽̅)

Suatu penduga katakan 𝛽𝛽̂ dikatakan penduga tak bias linier terbaik (BLUE) dari 𝛽𝛽 jika 𝛽𝛽 tadi linier, tak bias dan mempunyai varians minimum dalam semua kelas penduga linier tak bias dari 𝛽𝛽.

2.4 Autokorelasi

Salah satu asumsi penting dari beberapa asumsi model regresi linier klasik adalah

kesalahan pengganggu/error dari pengamatan yang berbeda (𝜀𝜀𝑖𝑖,𝜀𝜀𝑗𝑗) bersifat bebas.

Dengan kata lain asumsi ini mengharuskan tidak terdapatnya autokorelasi di

antara error 𝜀𝜀𝑖𝑖 yang ada dalam fungsi regresi populasi. Asumsi ini secara tegas menyatakan bahwa nilai-nilai error antara periode pengamatan yang satu harus

bebas (tidak berkorelasi) dengan periode pengamatan yang lain (Vincent

Gaspersz, 1991).

Istilah autokorelasi (autocorrelation), menurut Maurice G. Kendall dan William R. Buckland, A Dictionary of Statistical Terms : “ Correlation between members of series observations ordered in time (as in time-series data), or space (as in

cross-sectional data) ”. Autokorelasi adalah korelasi di antara anggota seri dari

observasi-observasi yang diurutkan berdasarkan waktu (seperti pada data

deret-waktu) atau tempat (seperti pada data cross-section).

Dalam hubungannya dengan persoalan regresi, model regresi linier klasik

menganggap bahwa autokorelasi demikian itu tidak terjadi pada error. Dengan

simbol dapat dinyatakan sebagai berikut:

𝐸𝐸�𝜀𝜀𝑖𝑖𝜀𝜀𝑗𝑗�= 0 , 𝑖𝑖 ≠ 𝑗𝑗.

dan 𝜀𝜀𝑗𝑗maka dikatakan ada autokorelasi, dengan simbol dapat dinyatakan sebagai

berikut:

𝐸𝐸�𝜀𝜀𝑖𝑖𝜀𝜀𝑗𝑗� ≠ 0 , 𝑖𝑖 ≠ 𝑗𝑗.

Autokorelasi merupakan bentuk khusus atau kasus khusus dari korelasi.

Autokorelasi berkaitan dengan hubungan di antara nilai-nilai yang berurutan dari

variabel yang sama. Dengan demikian terlihat adanya perbedaan pengertian antara

autokorelasi dan korelasi, meskipun pada dasarnya sama-sama mengukur derajat

keeratan hubungan. Korelasi mengukur derajat keeratan hubungan di antara dua

buah variabel yang berbeda, sedangkan autokorelasi mengukur derajat keeratan

hubungan di antara nilai-nilai yang berurutan pada variabel yang sama atau pada

variabel itu sendiri (Vincent Gaspersz, 1991).

2.4.1 Alasan Terjadinya Autokorelasi

Vincent Gaspersz (1991), terjadinya autokorelasi pada suatu model regresi linier

dapat disebabkan oleh beberapa hal berikut:

1. Adanya variabel-variabel bebas yang dihilangkan dari model

Seperti diketahui bahwa kebanyakan variabel-variabel dalam bidang ekonomi

cenderung memiliki autokorelasi, di mana nilai-nilai dari periode sekarang akan

tergantung pada periode sebelumnya. Jika variabel yang memiliki sifat

autokorelasi ini dihilangkan atau dikeluarkan dari model atau dipisahkan dari

sekumpulan variabel-variabel bebas yang lain, maka jelas hal ini akan

berpengaruh yang direfleksikan dalam variabel error 𝜀𝜀, sehingga nilai-nilai error akan berautokorelasi

2. Adanya kesalahan spesifikasi bentuk matematika dari model

Jika kita merumuskan atau menetapkan bentuk matematika yang berbeda dari

bentuk hubungan yang sebenarnya, maka nilai error akan menunjukka n

autokorelasi

4. Di dalam regresi deret-waktu, jika model regresi mengikutsertakan tidak

hanya nilai-nilai sekarang tetapi juga nilai-nilai pada waktu yang lalu

sebagai variabel bebas, maka variabel itu disebut sebagai model distribusi

“ lags ”

5. Adanya manipulasi data

Di dalam analisis empirik, data mentah sering dimanipulasi. Sebelum membahas

manipulasi data, maka perlu dikemukakan bahwa kata manipulasi tidak berkaitan

dengan hal-hal yang negatif seperti memalsukan data, mengarang data, dan

sebagainya tetapi manipulasi data yang dimaksudkan disini adalah suatu teknik

mengubah data yang berkonotasi positif, dimana teknik mengubah data atau

memperkirakan data itu dapat dibenarkan tetapi sering menimbulkan masalah

yang berkaitan dengan bentuk gangguan.

2.4.2 Konsekuensi Autokorelasi

Jika semua asumsi model regresi linier klasik dipenuhi, teori Gauss-Markov

menyatakan bahwa dalam kelas semua penduga tak bias linier penduga OLS

adalah yang terbaik yaitu penduga tersebut mempunyai varians minimum

(Gujarati, 1988). Akan tetapi jika suatu model regresi linier menunjukkan adanya

autokorelasi maka telah disebutkan sebelumnya bahwa penduga parameter

𝛽𝛽0,𝛽𝛽1,𝛽𝛽2, … ,𝛽𝛽𝑘𝑘 yang diperoleh dengan metode OLS tidak lagi bersifat

BLUE.Gujarati (1988), jika kita tetap melakukan penerapan OLS dalam situasi

autokorelasi, konsekuensi sebagai berikut terjadi:

1. Jika kita mengabaikan autokorelasi dalam penduga OLS yang dihitung

secara konvensional dan variansnya, penduga tersebut masih tetap tidak

efisien. Oleh karena itu, selang keyakinannya menjadi lebar dan pengujian

arti (signifikan) kurang kuat

2. Jika kita tidak memperhatikan batas masalah autokorelasi dan terus

menerapkan formula OLS klasik (dengan asumsi tidak ada autokorelasi)

a.) Varians error 𝜎𝜎�2 menduga terlalu rendah (underestimate) 𝜎𝜎2 sebenarnya

b.) Jika 𝜎𝜎2 tidak diduga terlalu rendah, varians dan kesalahan standar OLS nampaknya akan menduga varians terlalu rendah dan juga kesalahan

standar yang sebenarnya

c.) Pengujian arti (signifikan) t dan F tidak lagi sah, dan jika diterapkan akan memberikan kesimpulan yang menyesatkan secara serius

mengenai arti statistik dari koefisien regresi yang diduga

3. Meskipun penduga OLS tidak bias yang merupakan sifat penyampelan

berulang, tetapi dalam satu sampel tertentu penduga tersebut memberikan

gamabaran yang menyimpang dari populasi sebenarnya.

Seperti telah dikemukakan dalam batasan masalah di bab sebelumnya bahwa

kesalahan pengganggu/error mengikuti persamaan berikut:

𝜀𝜀𝑡𝑡 = 𝜌𝜌𝜀𝜀𝑡𝑡−1+𝑢𝑢𝑡𝑡 (2.16)

keterangan:

𝜀𝜀𝑡𝑡= kesalahan pengganggu/error pada waktu t

𝜌𝜌 = koefisien autokorelasi dengan nilai −1≤ 𝜌𝜌 ≤1 𝜀𝜀𝑡𝑡−1 = kesalahan pengganggu/error pada periode 𝑡𝑡 −1

𝑢𝑢𝑡𝑡= kesalahan pengganggu/error

yang mana dalam hal ini 𝑢𝑢𝑡𝑡 diasumsikan memenuhi semua asumsi OLS yaitu: 𝐸𝐸(𝑢𝑢𝑡𝑡) = 0, 𝑣𝑣𝑑𝑑𝑣𝑣(𝑢𝑢𝑡𝑡) =𝜎𝜎2, 𝑑𝑑𝑑𝑑𝑑𝑑 𝑐𝑐𝑐𝑐𝑣𝑣(𝑢𝑢

𝑡𝑡,𝑢𝑢𝑡𝑡+𝑠𝑠) = 0 , 𝑠𝑠 ≠0.

Persamaan (2.16) di atas dikenal sebagai autoregresif derajat-satu yang ditulis

sebagai AR(1), disebut autoregresif karena persamaan (2.16) diinterpretasikan

sebagai regresi 𝜀𝜀𝑡𝑡 atas dirinya sendiri yang terlambat satu periode dan dinamakan derajat-satu karena hanya 𝜀𝜀𝑡𝑡 dan nilai error pada satu periode sebelumnya (𝜀𝜀𝑡𝑡−1) saja yang terlibat.

Vincent Gaspersz (1991), J.Durbin dan G.S.Watson dalam dua artikel yang

dimuat dalam majalah ilmiah Biometrika pada tahun 1950 dan 1951 telah

mengemukakan uji untuk autokorelasi yang populer dengan nama uji

Durbin-Watson. Uji Durbin-Watson dapat digunakan untuk menguji hipotesis berikut:

H0 : 𝜌𝜌= 0 ; tidak terdapat autokorelasi H1 : 𝜌𝜌 ≠0 ; terdapat autokorelasi

Untuk menguji H0, dapat digunakan uji Durbin-Watson yang dirumuskan sebagai

berikut:

𝑑𝑑

=

∑𝑑𝑑𝑡𝑡=2(𝑒𝑒𝑡𝑡−𝑒𝑒𝑡𝑡−1)2 ∑𝑑𝑑 𝑒𝑒𝑡𝑡2𝑡𝑡=1

=

∑𝑑𝑑𝑡𝑡=2𝑒𝑒𝑡𝑡2+∑𝑡𝑡𝑑𝑑=2𝑒𝑒𝑡𝑡−12−2∑𝑑𝑑𝑡𝑡=2𝑒𝑒𝑡𝑡𝑒𝑒𝑡𝑡−1 ∑𝑑𝑑 𝑒𝑒𝑡𝑡2𝑡𝑡=1

(2.17)

Adapun beberapa asumsi yang melandasi uji Durbin-Watson ini yaitu:

1. Uji Durbin-Watson diterapkan untuk model regresi yang mencakup

parameter 𝛽𝛽0, dengan kata lain dipergunakan untuk model regresi yang mengandung intersep. Jika kita mempunyai model regresi tanpa intersep

atau model regresi melalui titik asal maka perlu membangun model regresi

dengan intersep untuk menghitung nilai error dari model itu

2. Variabel-variabel bebas 𝑋𝑋 adalah nonstokastik, atau bersifat tetap dalam penarikan sampel yang berulang (repeated sampling)

3. Bentuk kesalahan pengganggu/error mengikuti pola autoregresif

derajat-pertama dengan bentuk persamaan: 𝜀𝜀𝑡𝑡 =𝜌𝜌𝜀𝜀𝑡𝑡−1+𝑢𝑢𝑡𝑡

4. Model regresi tidak mencakup nilai-nilai lag dari variabel terikat sebagai

suatu variabel bebas

5. Tidak ada pengamatan yang hilang dalam data, dengan demikian uji

Durbin-Watson hanya dapat diterapkan untuk model regresi yang

dibangun berdasarkan data yang lengkap.

Untuk sampel yang berukuran besar, maka bentuk-bentuk: ∑𝑑𝑑𝑡𝑡=2𝑒𝑒𝑡𝑡2,∑𝑑𝑑𝑡𝑡=2𝑒𝑒𝑡𝑡−12,𝑑𝑑𝑑𝑑𝑑𝑑 ∑𝑑𝑑𝑡𝑡=1𝑒𝑒𝑡𝑡2

akan mendekati hasil yang sama atau memiliki besaran yang hampir serupa atau

𝑑𝑑 ≈2∑ 𝑒𝑒2𝑡𝑡−1

∑ 𝑒𝑒2

𝑡𝑡−1 −

2∑ 𝑒𝑒𝑡𝑡𝑒𝑒𝑡𝑡−1

∑ 𝑒𝑒2

𝑡𝑡−1 ≈2(1−

∑ 𝑒𝑒𝑡𝑡𝑒𝑒𝑡𝑡−1

∑ 𝑒𝑒2 𝑡𝑡−1)

.

Dan didefinisikan 𝜌𝜌�= ∑ 𝑒𝑒∑ 𝑒𝑒𝑡𝑡2𝑒𝑒𝑡𝑡−1

𝑡𝑡−1

sehingga 𝑑𝑑 ≈2(1− 𝜌𝜌�). Oleh karena terdapat

suatu batasan bahwa −1≤ 𝜌𝜌 ≤1 , maka statistik d akan terletak dalam selang (0,4) sehingga dapat ditulis 0≤ 𝑑𝑑 ≤4.

Dari uraian yang dikemukakan, maka dapat diambil kesimpulan tentang beberapa

sifat uji Durbin-Watson antara lain:

1. Jika tidak terdapat autokorelasi, maka 𝜌𝜌� = 0 maka 𝑑𝑑 = 2 sehingga apabila berdasarkan perhitungan diperoleh 𝑑𝑑 ≈2 maka dapat dinyatakan tidak terdapat autokorelasi dalam fungsi regresi

2. Jika 𝜌𝜌� = 1 maka 𝑑𝑑 = 0, dan dalam keadaan seperti ini menunjukkan adanya autokorelasi positif sempurna. Dengan demikian, jika 0 <𝑑𝑑 < 2 menunjukkan adanya suatu autokorelasi positif di mana autokorelasi

tersebut akan semakin kuat bersifat positif apabila nilai 𝑑𝑑 ≈0, dan sebaliknya autokorelasi positif tesebut akan semakin lemah apabila nilai

𝑑𝑑 ≈2

3. Jika 𝜌𝜌�= −1 maka 𝑑𝑑 = 4, dan dalam keadaan ini menunjukkan adanya autokorelasi negatif sempurna. Dengan demikian, jika 2 <𝑑𝑑 < 4 menunjukkan adanya autokorelasi negatif dimana autokorelasi negatif

tersebut akan semakin kuat apabila 𝑑𝑑 ≈4, sebaliknya autokorelasi negatif tersebut akan semakin lemah apabila 𝑑𝑑 ≈2.

Keuntungan dari uji Durbin-Watson ini adalah statistik tersebut didasarkan pada

error/residual yang diestimasi, yang secara rutin dihitung pada analisis regresi.

Dan kelemahan dari uji ini yaitu jika d jatuh dalam daerah yang meragukan atau daerah ketidaktahuan maka kita tidak dapat menyimpulkan apakah autokorelasi

ada atau tidak (Gujarati, 1988).

autokorelasi. Mekanisme dari uji Durbin-Watson adalah sebagai berikut, dengan

mengasumsikan bahwa asumsi yang mendasari pengujian terpenuhi:

1. Lakukan regresi OLS dan dapatkan nilai error/residual

2. Hitung nilai d

3. Untuk ukuran sampel tertentu dan jumlah variabel bebas tertentu, tentukan

nilai kriteria dL dan dU.

4. Menarik kesimpulan dengan mengikuti aturan pengambilan keputusan

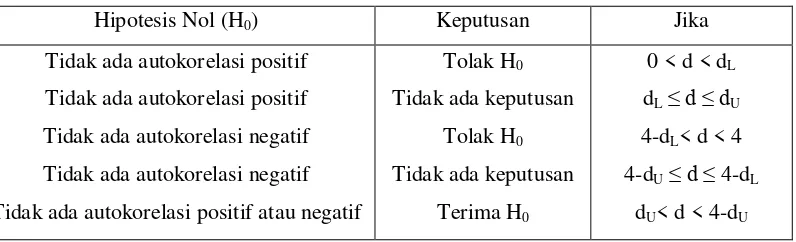

pada uji Durbin-Watson yang diberikan pada tabel berikut.

Tabel 2.1. Aturan Pengambilan Keputusan pada Uji Durbin-Watson

Hipotesis Nol (H0) Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi negatif

Tidak ada autokorelasi positif atau negatif

Tolak H0

Tidak ada keputusan

Tolak H0

Tidak ada keputusan

Terima H0

0 < d < dL

dL≤ d ≤ dU

4-dL< d < 4

4-dU≤ d ≤ 4-dL

dU< d < 4-dU

2.4.4 Mengatasi Masalah Autokorelasi

Dengan mengetahui konsekuensi dari autokorelasi khususnya kurangnya efisiensi

dari penduga OLS kita perlu untuk mengatasinya. Cara mengatasi autokorelasi

tersebut bergantung pada pengetahuan yang dimiliki mengenai sifat alamiah dari

interdependensi di antara kesalahan pengganggu/ error yaitu pengetahuan

mengenai struktur dari autokorelasi. Sebagai permulaan, perhatikan persamaan

regresi linier sederhana berikut:

𝑌𝑌𝑡𝑡 = 𝛽𝛽0+𝛽𝛽1𝑋𝑋𝑡𝑡+𝜀𝜀𝑡𝑡 (2.18)

dan asumsikan bahwa kesalahan pengganggu/error mengikuti AR(1) yaitu

𝜀𝜀𝑡𝑡 = 𝜌𝜌𝜀𝜀𝑡𝑡−1+𝑢𝑢𝑡𝑡 dimana −1≤ 𝜌𝜌 ≤ 1. Dalam hal ini yang menjadi perhatian yaitu

(1) apabila 𝜌𝜌 diketahui dan (2) 𝜌𝜌 tidak diketahui. Jika koefisien autokorelasi (𝜌𝜌) diketahui maka masalah autokorelasi dapat diselesaikan dengan mudah. Apabila

𝑌𝑌𝑡𝑡−1 = 𝛽𝛽0 +𝛽𝛽1𝑋𝑋𝑡𝑡−1 +𝜀𝜀𝑡𝑡−1. (2.19)

Kalikan persamaan (2.19) pada kedua sisinya dengan 𝜌𝜌 diperoleh,

𝜌𝜌𝑌𝑌𝑡𝑡−1 =𝜌𝜌𝛽𝛽0+𝜌𝜌𝛽𝛽1𝑋𝑋𝑡𝑡−1+𝜌𝜌𝜀𝜀𝑡𝑡−1 . (2.20)

Kurangkan persamaan (2.20) dari persamaan (2.18)

(𝑌𝑌𝑡𝑡 − 𝜌𝜌𝑌𝑌𝑡𝑡−1) =𝛽𝛽0(1− 𝜌𝜌) +𝛽𝛽1(𝑋𝑋𝑡𝑡− 𝑋𝑋𝑡𝑡−1) +𝑢𝑢𝑡𝑡 (2.21)

dimana: 𝑢𝑢𝑡𝑡 = 𝜀𝜀𝑡𝑡 − 𝜌𝜌𝜀𝜀𝑡𝑡−1.

Persamaan (2.21) dapat diekspresikan sebagai:

𝑌𝑌𝑡𝑡∗ =𝛽𝛽0∗+𝛽𝛽1∗𝑋𝑋𝑡𝑡∗+𝑢𝑢𝑡𝑡∗ (2.22)

dimana:

𝛽𝛽0∗ =𝛽𝛽0(1− 𝜌𝜌); 𝑌𝑌𝑡𝑡∗ = (𝑌𝑌𝑡𝑡− 𝜌𝜌𝑌𝑌𝑡𝑡−1); 𝛽𝛽1∗ =𝛽𝛽1; 𝑑𝑑𝑑𝑑𝑑𝑑𝑋𝑋𝑡𝑡∗= (𝑋𝑋𝑡𝑡 − 𝜌𝜌𝑋𝑋𝑡𝑡−1).

Karena diasumsikan bahwa 𝑢𝑢𝑡𝑡 memenuhi semua asumsi metode kuadrat terkecil (OLS), maka kita dapat menerapkan metode OLS pada variabel transformasi Y*

dan X* untuk memperoleh penduga parameter yang bersifat BLUE. Melakukan regresi persamaan (2.22) setara dengan menggunakan metode GLS

(GeneralizedLeast Square), metode GLS adalah metode OLS yang diaplikasikan

pada model yang telah ditransformasi dan memenuhi asumsi-asumsi klasik.

Model regresi persamaan (2.21) dikenal sebagai persamaan beda umum

(generalized difference equation). Regresi tersebut melibatkan regresi 𝑌𝑌 terhadap

𝑋𝑋 bukan dalam bentuk awalnya, tetapi dalam bentuk beda (difference) yang diperoleh dengan mengurangkan sebuah proporsi (= 𝜌𝜌) dari nilai sebuah variabel pada waktu lampau dengan nilai pada waktu sekarang. Pada prosedur tersebut,

kita kehilangan satu observasi karena observasi pertama tidak memiliki nilai

sebelumnya yaitu pada observasi pertama nilai dari 𝑌𝑌𝑡𝑡−1 dan 𝑋𝑋𝑡𝑡−1 tidak ada. Untuk menghindari kehilangan satu observasi tersebut, observasi pertama dari 𝑌𝑌

dan 𝑋𝑋 ditransformasi sebagai berikut : 𝑌𝑌1∗ =𝑌𝑌1�1− 𝜌𝜌2 dan 𝑋𝑋

1∗ =𝑋𝑋1�1− 𝜌𝜌2 .

Transformasi ini dikenal sebagai transformasi Prais-Winsten (Gujarati, 2012).

Dan jika koefisien autokorelasi (𝜌𝜌) tidak diketahui kita dapat menggunakan metode Dua Tahap Durbin dan Theil-Nagar berikut dalam menduga nilai 𝜌𝜌�, kemudian mentransformasikan data asli pengamatan ke persamaan beda umum

2.5. Pendugaan 𝝆𝝆 Berdasarkan Metode Dua Tahap Durbin

J.Durbin pada tahun 1960 mengemukakan suatu metode yang diyakininya mampu

untuk menduga parameter koefisien autokorelasi 𝜌𝜌. Untuk mengetahui lebih jelas mengenai metode ini, misalkan diketahui persamaan beda umum sebagai berikut:

𝑌𝑌𝑡𝑡 = 𝛽𝛽0(1− 𝜌𝜌) +𝛽𝛽1(𝑋𝑋𝑡𝑡 − 𝜌𝜌𝑋𝑋𝑡𝑡−1) +𝜌𝜌𝑌𝑌𝑡𝑡−1+𝑢𝑢𝑡𝑡 . (2.23)

Prosedur pendugaan 𝜌𝜌 berdasarkan metode Dua Tahap Durbin adalah sebagai berikut:

1. Pada tahap pertama melakukan pendugaan terhadap model persamaan

(2.24), jadi meregresikan 𝑌𝑌𝑡𝑡 terhadap 𝑋𝑋𝑡𝑡,𝑋𝑋𝑡𝑡−1,𝑌𝑌𝑡𝑡−1 berdasarkan metode

OLS kita menduga koefisien regresi dari 𝑌𝑌𝑡𝑡−1 yang dipergunakan sebagai koefisien penduga parameter autokorelasi dan dianggap sebagai 𝜌𝜌� . Meskipun teknik pendugaan semacam ini berbias tetapi tetap konsisten

sebagai penduga 𝜌𝜌

2. Setelah memperoleh nilai 𝜌𝜌� maka transformasikan variabel-variabel asli ke dalam variabel-variabel transformasi berikut :

𝑌𝑌𝑡𝑡∗ = (𝑌𝑌𝑡𝑡 − 𝜌𝜌�𝑌𝑌𝑡𝑡−1)

𝑋𝑋𝑡𝑡∗ = (𝑋𝑋𝑡𝑡 − 𝜌𝜌�𝑋𝑋𝑡𝑡−1).

Kemudian berdasarkan variabel transformasi 𝑌𝑌𝑡𝑡∗ dan 𝑋𝑋𝑡𝑡∗ dibangun model regresi menggunakan metode OLS. Prosedur ini dikenal sebagai tahap kedua dari metode

Dua Tahap Durbin, dengan demikian usaha mengatasi autokorelasi secara umum

adalah membangun persamaan beda umum (Vincent Gaspersz, 1991).

Metode Dua Tahap Durbin memiliki karakteristik sebagai berikut :

1. Parameter dari persamaan (2.23) di atas diduga dengan metode kuadrat

terkecil (OLS), tahapan ini merupakan tahap pertama Dua Tahap Durbin 2. Karena pendugaaan parameter pada tahap pertama Dua Tahap Durbin

adalah konsisten, nilai error dalam hal ini tidak mempengaruhi sifat

asimtotik dari penduga parameter kesalahan pengganggu/errornya.

dengan koefisien kuadrat terkecil dari model regresi biasa yang mengandung

variabel tertinggal atau keterlambatan periode, apakah benar atau tidak kesalahan

pengganggu/error terdistribusi secara normal. Akhirnya, suatu metode diusulkan

untuk suatu model berbeda yang tidak memiliki variabel bebas tertinggal tetapi

kesalahan pengganggu/error mempunyai struktur autoregressif. Metode ini

terbukti efisien untuk sampel yang besar ( J.Durbin, 1960). Metode tersebut

adalah metode Dua Tahap Durbin.

2.6. Pendugaan 𝝆𝝆 Berdasarkan Metode Theil-Nagar

Terdapat suatu hubungan antara statistik d Durbin-Watson dengan koefisien autokorelasi 𝜌𝜌, yang diperkirakan sebagai berikut:

𝑑𝑑 ≈2(1− 𝜌𝜌�) atau 𝜌𝜌� ≈1−𝑑𝑑

2 . (2.24)

Hubungan tersebut akan cukup baik apabila ukuran sampel besar, akan tetapi

tidak untuk ukuran sampel kecil. Oleh karena itu Theil-Nagar telah memodifikasi

statistik d tersebut, sehingga 𝜌𝜌� berdasarkan statistik d menjadi

𝜌𝜌�

=

𝑑𝑑 2�1−𝑑𝑑2�+𝑘𝑘 2

𝑑𝑑2−𝑘𝑘2 (2.25)

keterangan:

𝑑𝑑 = banyaknya pengamatan (ukuran sampel) 𝑑𝑑 = statistik uji Durbin-Watson

𝑘𝑘 = banyaknya parameter yang diduga dalam model regresi.

Setelah memperoleh nilai 𝜌𝜌�, langkah selanjutnya yaitu membangun persamaan beda umum kemudian mentransformasikan variabel-variabel asli ke dalam

variabel-variabel transformasi berikut:

𝑌𝑌𝑡𝑡∗ = (𝑌𝑌𝑡𝑡 − 𝜌𝜌�𝑌𝑌𝑡𝑡−1)

𝑋𝑋𝑡𝑡∗ = (𝑋𝑋𝑡𝑡− 𝜌𝜌�𝑋𝑋𝑡𝑡−1)