SKRIPSI INI DIAJUKAN SEBAGAI PERSYARATAN GELAR SARJANA ILMU ADMINISTRASI BISNIS PADA FISIP, UPN : “ VETERAN “ JAWA TIMUR

SKRIPSI

Oleh :

ALFIAN TAUFIKE B. M

0742210044

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

JURUSAN ILMU ADMINISTRASI BISNIS

JUDUL PROPOSAL :

“ANALISIS PENGARUH EARNING PER SHARE,

DEBT TO EQUITY

RATIO DAN KURS TERHADAP HARGA SAHAM PERBANKAN PADA

INDEKS LQ 45 BURSA EFEK INDONESIA”

Nama Mahasiswa

: Alfian Taufike Bamas Musthaf

NPM

:

0742210044

Jurusan

: Ilmu Administrasi Bisnis

Fakultas

: Ilmu Sosial dan Ilmu Politik

Telah disetujui untuk mengikuti Ujian Lisan Skripsi

PEMBIMBING

Drs. EDDY POERNOMO, SE.MM

NIP. 030 178 443

Mengetahui

DEKAN

RATIO DAN KURS TERHADAP HARGA SAHAM

PERBANKAN PADA INDEKS LQ 45 DI BURSA EFEK

INDONESIA

Nama Mahasiswa : Alfian Taufike Bamas Musthaf

NPM

: 0742210044

Jurusan

: Ilmu Administrasi Bisnis

Fakultas

: Fakultas Ilmu Sosial dan Ilmu Politik

Telah diuji dan diseminarkan pada tanggal : 20 Mei 2010

TIM PENGUJI

PEMBIMBING

Ketua

Drs. Eddy Poernomo, SE. MM

Dra. Ec. Hj. SUPARWATI, M.Si

NIP.030 178 443

NIP. 030 175 349

Sekretaris

R.Y. Rusdianto, S.Sos, M.Si

NPT. 957 200 046

Anggota

Drs. Eddy Poernomo, SE. MM

NIP.030 178 443

Mengetahui

Puji syukur penulis panjatkan ke hadirat Allah SWT yang telah memberikan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada

waktunya.

Dalam skripsi ini penulis memberi judul

“Analisis Pengaruh Earning Per

Share (EPS), Debt to Equity Ratio (DER) dan Kurs terhadap Harga Saham

Perbankan pada Indeks LQ 45 di Bursa Efek Indonesia”. Penulisan skripsi ini

dimaksudkan untuk memenuhi persyaratan guna menyelesaikan studi program S-1

program studi Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Pembangunan Nasional “Veteran”, Jawa Timur.

Selama penulisan skripsi ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik secara langsung maupun tidak langsung. maka tidak berlebihan

apabila penulis mengucapkan terima kasih atas bantuan dan dorongan serta

bimbingan dari bapak Eddy Poernomo, Drs, SE, M.M, selaku dosen pembimbing

yang telah meluangkan waktu, pikiran serta kesabarannya memberikan petunjuk dan

bimbingan sehingga terselesaikannya skripsi ini. Pada kesempatan ini penulis juga

menyampaikan ucapan terima kasih kepada:

1.

Ibu Hj. Suparwati, Dra, M.Si., selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik, UPN ”Veteran” Jawa Timur.

2.

Bapak Sadjudi, Drs, M.Si., selaku ketua Program Studi Ilmu Administrasi Bisnis,

Fakultas Ilmu Sosial dan Ilmu Politik, UPN ”Veteran” Jawa Timur.

iii

4.

Bapak dan ibu dosen program studi Ilmu Administrasi Bisnis, Fakultas Ilmu

Sosial dan Ilmu Politik, UPN ”Veteran” Jawa Timur, yang telah memberikan

ilmu pengetahuan dalam materi perkuliahan.

5.

Kedua orang tua dan adik penulis yang senantiasa memberikan doa membantu

terselesaikannya skripsi ini.

6.

Teman – teman dan sahabat penulis yang telah banyak memberikan bantuan

dalam bentuk apapun sampai terselesaikannya skripsi ini.

Berkat bantuan dan kerjasama dari berbagai pihak tersebut diatas, akhirnya

skripsi ini dapat diselesaikan dengan baik dan dengan waktu yang ditentukan. Penulis

menyadari bahwa dalam skripsi ini masih banyak kekurangan karena terbatasnya

pengetahuan yang penulis miliki. Atas kekurangan dalam skripsi ini penulis

mengharapkan kritik dan saran yang bersifat membangun dari semua pihak untuk

kemajuan penulis dalam kegiatan selanjutnya.

Surabaya, April 2010

Halaman

Abstraksi ... i

Kata Pengantar ... ii

Daftar Isi ... iv

Daftar Gambar... vii

Daftar Tabel ... viii

Daftar Lampiran ... ix

BAB I

PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II

LANDASAN TEORI

2.1

Penelitian Terdahulu ... 8

2.2

Teori Manajemen Investasi ... 9

2.2.1 Investasi ... 9

2.2.2 Pasar Modal... 12

2.2.5 Indeks LQ 45... 23

2.3

Teori Sesuai Variabel... 26

2.3.1 Harga Saham ... 26

2.3.2

...

Ea

rning Per Share ...

29

2.3.3

...

Pe

ngaruh

Earning Per Share

Terhadap Harga Saham ... 30

2.3.4

...

De

bt to Equity Ratio /Financial Leverage

... 31

2.3.5

...

Pe

ngaruh

Financial Leverage

Terhadap Harga Saham ... 34

2.3.6

...

Ku

rs ( nilai tukar ) ... 34

2.3.7

...

Pe

ngaruh Kurs Terhadap Harga Saham... 36

2.4

Kerangka Pemikiran …………... 37

2.5

Hipotesis... 38

BAB III METODOLOGI PENELITIAN

3.1 Definisi Operasional Variabel... 39

3.2 Populasi, Sampel dan Penarikan Sampel ... 41

3.2.1

Populasi ... 41

3.2.2

Sampel... 41

3.2.3 Tehnik penarikan Sampel... 42

3.3 Tehnik Pengumpulan Data... 43

3.3.1

Jenis

Data ... 43

3.3.2 Sumber Data... 43

3.3.3 Metode Pengumpulan Data ... 44

3.4 Tehnik Analisis dan Pengujian Hipotesis ... 44

3.4.1 Uji Asumsi Klasik ... 45

3.4.2 Uji Hipotesis ... 49

BAB IV HASIL DAN PEMBAHASAN

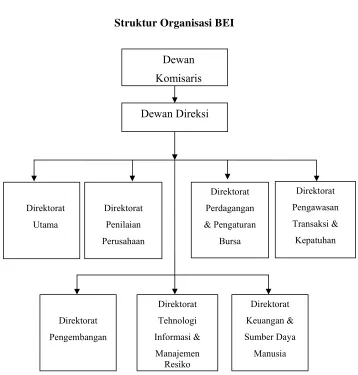

4.1 Deskripsi Obyek Penelitian... 54

4.1.1 Gambaran Umum BEI ( Bursa Efek Indonesia ) ... 54

4.1.2 Pengertian Indeks LQ 45... 58

4.1.3 Gambaran Umum Obyek Penelitian ... 60

4.2 Hasil Uji Asumsi Klasik ... 72

4.2.1 Uji Normalitas... 72

4.2.2 Uji Autokorelasi ... 73

4.3 Hasil Uji Regresi Berganda... 75

4.3.1 Analisa Regresi Berganda ... 75

4.3.2 Analisis Statistik Deskriptif ... 77

4.3.3 Koefisien Determinasi / R

Square

... 78

4.3.4 Uji F ( Uji Simultan ) ... 79

4.3.5 Uji t ( Uji Parsial )... 80

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan ... 83

5.2

Saran... 84

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

Gambar halaman

Gambar 1.1 Grafik Pergerakan Ratio EPS dan DER Perbankan

pada Indeks LQ 45 ... 4

Gambar 1.2 Grafik Pergerakan Kurs 2005 - 2008 ... 5

Gambar 2.1 Kerangka Pemikiran... 38

Gambar 3.1 Kurva Uji F ... 51

Gambar 3.2 Kurva Uji t... 52

Gambar 4.1 Struktur Organisasi BEI ... 60

Gambar 4.2 Grafik Normalitas Data ... 72

Gambar 4.3 Gambar Persebaran Pola Residual ... 75

DAFTAR TABEL

Tabel halaman

Tabel 4.1 Durbin Watson ... 73

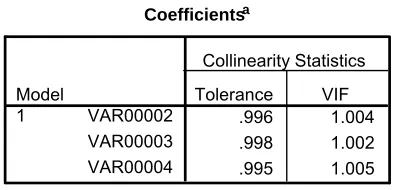

Tabel 4.2 Nilai Statistik Kolinearitas ... 74

Tabel 4.3 Analisis Regresi Berganda ... 76

Tabel 4.4 Analisis Statistik Deskriptif ... 78

Tabel 4.5 R

Square

(Model Summary) ... 78

Tabel 4.6 Tabel Anova... 79

Tabel 4.7 Nilai Koefisien t Hitung... 81

x

DAFTAR LAMPIRAN

Lampiran 1: Populasi penelitian pada indeks LQ 45, bursa efek Indonesia

periode 2005 – 2008 ( per 6 bulan ).

Lampiran 2 : Daftar ratio

Earning Per Share

( EPS ),

Debt to Equity Ratio

( DER )

dan harga saham rata - rata (

average price

) tiap – tiap sampel yang

diambil pada periode 2005 – 2008

Lampiran 3 : 1. Nilai uji Kolmogrov - Smirnov

2. Grafik P-Plot ( normalitas data )

3. Histogram ( normalitas data )

4. Model Summary

5. Nilai Anova ( F test )

6. Nilai Koefisien Variabel ( t test )

Lampiran 4 : 1. Tabel Distribusi t

pandangan para pemilik perusahaan diarahkan ke pasar modal baik dari dalam

negeri maupun luar negeri. Pasar modal memiliki beberapa pengelompokkan

saham unggulan yang terkumpul dalam suatu indeks LQ 45. Indeks LQ 45 hanya

terdiri dari 45 saham unggulan dari tiap – tiap sektor di pasar modal.

Kebutuhan informasi mengenai harga saham bagi investor semakin

meningkat, hal ini disebabkan investor ingin mengurangi kerugian, sehingga

analisis faktor internal perusahaan maupun dari luar perusahaan terhadap harga

saham sangat diperlukan. Adapun tujuan dari penelitian ini adalah untuk

mengetahui

Earning Per Share

( EPS ),

Debt to Equtiy Ratio

( DER ), dan Kurs

berpengaruh secara simultan dan Parsial terhadap harga saham.

Populasi dalam penelitian ini adalah seluruh anggota perbankan yang

terdaftar pada indeks LQ 45 periode 2005 – 2008. Sedangkan sampel yang

diambil sebagai obyek penelitian yaitu sebanyak 7 ( tujuh ) perbankan, dengan

menggunakan tehnik penarikan sampel

purposive sampling

. Penelitian ini

menggunakan data sekunder yang diperoleh dari bursa efek Indonesia ( BEI )

untuk data internal perusahaan diantaranya EPS, DER, dan harga saham.

Sedangkan untuk variabel kurs diperoleh dari internet melalui situs resmi Bank

Indonesia ( BI ) periode 2005 – 2008.

Data analisis menggunakan model regresi linier berganda dan untuk uji

hipotesis menggunakan uji F sebagai uji simultan ( bersama – sama ) serta uji t

sebagai uji parsial ( individu ) terhadap variabel penelitian.

Hasil penelitian menunjukkan bahwa variabel EPS, DER, dan Kurs

berpengaruh secara simultan terhadap harga saham dengan ketentuan F

hitung>

F

tabel(30,328 > 9,28) atau nilai signifikansi 0,00 < 0,05. Pada pengujian secara

parsial diperoleh hasil, variabel EPS berpengaruh secara signifikan terhadap harga

saham dengan nilai t

hitung> t

tabel(9,469 > 3,182), variabel DER tidak berpengaruh

secara signifikan terhadap harga saham dengan nilai t

hitung< t

tabel(-0,436< 3,182),

dan varibel kurs tidak berpengaruh secara signifikan terhadap harga saham dengan

nilai t

hitung< t

tabel( -0,563 < 3,182) pada taraf signifikan 0,05. Dapat disimpulakan

secara parsial hanya variabel

Earning Per share

( EPS ) yang berpengaruh

terhadap harga saham.

1 1.1 Latar Belakang

Pasar modal adalah salah satu entitas bisnis yang paling kompleks. Pasar modal dalam banyak hal sangat menentukan kehidupan perekonomian suatu negara. Bahkan tidak jarang keberadaaan pasar modal kerap juga menjadi salah satu indikator untuk mengukur maju tidaknya suatu tingkat perekonomian negara. Tingkat perekonomian suatu negara berbeda dengan negara lainnya, hal ini tergantung dari kondisi negara tersebut. Dikategorikan sebagai negara yang sedang berkembang atau negara yang sudah maju. Pasar modal kita mengenal berbagai aktivitas baik itu seputar transaksi saham, kinerja perusahaan, harga saham, laba maupun kebijakan dividen dan masih banyak lainnya.

dengan laporan keuangan dapat diperoleh dari laporan keuangan hasil akuntansi perusahaan yang merupakan prediksi bagi pemakainya.

Dalam menentukan pemilihan investasi dipasar modal, nilai harga saham menjadi pertimbangan yang penting. Oleh karena itu, para investor harus sudah menggunakan pertimbangan yang tidak terlepas dari faktor-faktor yang mempengaruhi pasar saham itu sendiri. Faktor-faktor tersebut meliputi :

1. lingkungan mikro ekonomi yang meliputi analisis fundamental dan analisis teknikal yang cenderung bisa dikontrol.

2. lingkungan makro ekonomi.

Faktor lingkungan mikro maksudnya adalah semua faktor penentu yang berasal dari dalam perusahaan penerbit saham itu sendiri (internal factor) seperti kinerja dari perusahaan, kondisi keuangan, kebijakan financial yang diambil, informasi keuangan. Informasi keuangan yang sangat menarik perhatian para pemegang saham dan para calon investor, salah satunya adalah laba per lembar saham ( Earning Per Share / EPS ). Oleh karena itu informasi tentang laba per lembar saham itu selalu dicantumkan dalam berbagai laporan keuangan yang diterbitkan oleh perusahaan, khususnya untuk laporan-laporan yang ditujukan kepada pemegang saham dan masyarakat luas seperti halnya laporan keuangan.

Selain Earning Per Share ( EPS ), kita dapat membandingkan struktur permodalan suatu perusahaan untuk mengetahui resiko internal terhadap siklus hidup perusahaan yaitu dengan Debt to Equity Ratio ( DER ). Debt to Equity

Ratio menggambarkan perbandingan antara total hutang dengan total ekuitas (

DER mendanakan struktur permodalan usaha lebih banyak, memanfaatkan hutang – hutang terhadap ekuitas, hal ini mencerminkan resiko perusahaan yang relatif tinggi.

Sedangkan faktor lingkungan makro ekonomi adalah faktor-faktor yang berasal dari luar perusahaan (external factor) seperti : perubahan kurs (exchange rate), laju inflasi (inflation rate), tingkat suku bunga (interest rate) dan kondisi politik yang mungkin mempunyai banyak pengaruh, yang keadaannya di luar kendali perusahaan emiten atau bursa itu sendiri.

Perubahan kurs, laju inflasi dan tingkat suku bunga merupakan fungsi kontrol dari perbankan pada masing – masing tiap negara, karena perbankan merupakan keluar masuknya uang yang beredar pada suatu negara tersebut. Perbankan memiliki fungsi didalam pengawasan dan penentuan kebijakan yang berhubungan dengan kondisi finansial suatu negara agar terjaganya kestabilan perekonomian pasar.

di Surabaya serta pojok BEI yang terletak di gedung FISIP, UPN “ Veteran “ Jawa Timur yang menyediakan data laporan keuangan industri jasa perbankan dan yang terpilih masuk dalam indeks LQ 45 periode 2005 – 2008.

Pada variabel penelitian, penulis mengambil batasan masalah terhadap variabel yang akan diteliti. Berdasar faktor lingkungan mikro yang mencakup terhadap analisis fundamental peneliti memilih variable Earning Per Share ( EPS ) dan Debt to Equity Ratio ( DER ). Sedangkan berdasarkan pada faktor lingkungan makro peneliti mengambil variabel Kurs ( nilai tukar mata uang ) yang mengacu pada harga satuan USD ( US Dollar ). Kurs merupakan faktor eksternal dari perusahaan yang sangat berpengaruh terhadap naik turunnya harga saham suatu emiten.

Berikut ini adalah grafik ratio earning per share dan debt to equity ratio

perbankan di indeks LQ 45 periode 2005 - 2008 : Gambar 1.1

Grafik pergerakan ratio EPS dan DER Perbankan pada indeks LQ 45

Sumber : Data olah indeks LQ 45 periode 2005 - 2008

DER dirata-ratakan dari 7 ( tujuh ) perbankan yang dijadikan obyek penelitian dalam indeks LQ 45.

Ada sejumlah faktor yang mempengaruhi masyarakat atau investor untuk membeli atau menjual sahamnya, yaitu faktor-faktor ekonomi, sosial dan politis. Dua variabel utama dalam faktor ekonomi adalah tingkat suku bunga dan nilai kurs. Berikut ini adalah grafik indikator ekonomi makro yaitu kurs yang mengacu pada USD ( US Dollar ) terhadap IDR ( Indonesian Dollar Rupiah ) :

Gambar 1.2

Grafik pergerakan kurs dari tahun 2005 -2008

Sumber : Bank Indonesia 2009

Berdasarkan gambar 1.2 diatas menunjukkan bahwa perubahan nilai tukar rupiah terhadap dollar AS adalah cukup ber-fluktuasi, terjadi kenaikan nilai tukar rupiah terhadap dollar AS pada tahun 2007 hingga 2008.

Berkaitan dengan hal diatas membuat peneliti tertarik mengambil judul “Analisis Pengaruh Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Kurs terhadap Harga Saham Perbankan pada Indeks LQ 45 di Bursa Efek

Indonesia”.

Grafik kurs

8,000 8,500 9,000 9,500 10,000

2005 2006 2007 2008

kurs

1.2 Perumusan Masalah

Berbagai permasalahan yang akan dibahas dalam penelitian ini adalah : 1. Apakah earning per share ( EPS ), debt to equity ratio ( DER ) dan kurs

secara simultan mempunyai pengaruh terhadap harga saham perbankan pada Indeks LQ 45 Bursa Efek Indonesia ( BEI ) ?

2. Apakah earning per share ( EPS ), debt to equity ratio ( DER ) dan kurs secara parsial mempunyai pengaruh terhadap harga saham perbankan pada Indeks LQ 45 Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui earning per share ( EPS ), debt to equity ratio ( DER ) dan kurs secara simultan ( bersama – sama ) mempunyai pengaruh terhadap harga saham perbankan pada Indeks LQ 45 Bursa Efek Indonesia ( BEI ).

2. Untuk mengetahui earning per share ( EPS ), debt to equity ratio ( DER ) dan kurs secara parsial mempunyai pengaruh terhadap harga saham perbankan pada Indeks LQ 45 Bursa Efek Indonesia ( BEI ).

1.4 Manfaat Penelitian

1. Sebagai bahan acuan bagi pihak-pihak ( peneliti ) yang tertarik untuk meneliti pasar modal di Indonesia khususnya yang berkaitan dengan

Earning Per Share dan Debt to Equity Ratio di kedepannya.

2.Sebagai bahan pertimbangan bagi investor dalam menanamkan modalnya pada perusahaan-perusahaan di Indonesia dengan melihat sudut pandang pada faktor internal dan faktor eksternal perusahaan yang hendak dituju.

8 2.1. Penelitian Terdahulu

Rahmat Hidayat ( 2006 ) melakukan penelitian mengenai pengaruh beberapa faktor fundamental terhadap harga saham pada industry food and

beverages di Bursa Efek Indonesia. Variabel penelitian yang digunakan adalah

harga saham penutupan sebagai variabel dependen. Dividen kas, volume perdagangan saham dan debt to equity ratio ( DER ) keuangan sebagai variabel independen. Hasil dari penelitian ini menunjukkan bahwa semua variabel secara statistik adalah signifikan.

Mulyono ( 1999 ) melakukan penelitian tentang earning per share dan tingkat bunga terhadap harga saham pada 15 perusahaan kelompok aneka industri dengan periode pengambilan sampel dari tahun 1992-1997. Hasil penelitian ini menyimpulkan bahwa earning per share dan tingkat bunga berpengaruh secara signifikan terhadap harga saham perusahaan kelompok aneka industri yang go public di Bursa Efek Indonesia.

2.2. Teori Manajemen Investasi

2.2.1. Investasi

Investasi dalam arti luas merupakan pengorbanan sejumlah uang saat ini untuk memperoleh sejumlah uang di masa yang akan datang.menurut Sunariyah ( 2003:47 ) Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa yang akan datang. Sedangkan menurut Jogiyanto ( 2000:5 ) dikatakan bahwa, investasi adalah penundaan konsumsi sekarang untuk dapat digunakan dalam produksi efisien selama periode waktu tertentu.

Definisi berikutnya adalah menurut Tandelilin ( 2001:37 ), investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang di lakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Menurut Husnan ( 1998:18 ) menyatakan investasi adalah setiap penggunaan uang dengan maksud untuk memperoleh penghasilan.

yang tinggi, tentu akan menghadapi risiko yang tinggi pula. Untuk menyikapi hal tersebut, maka salah satu caranya adalah dengan menggunakan upaya diversifikasi yang tepat diantara bermacam-macam bentuk pilihan investasi yang ada.

Keputusan investasi adalah suatu analisis investasi yang selalu melibatkan empat unsur pokok pertimbangan. Unsur pokok keputusan investasi antara lain kondisi pemodal, motif investasi, karakteristik instrumen dan teknik serta model analisis.

Menurut Jogiyanto ( 2000 : 6 ), investasi ke dalam aktiva keuangan dapat terbagi menjadi 2 ( dua ) yaitu :

1. Investasi Langsung

Investasi langsung yaitu pengembalian langsung aktiva keuangan di suatu perusahaan baik milik perantara atau dengan cara lain. Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjualbelikan di pasar uang ( money market ), pasar modal ( capital market ), atau pasar turunan ( derivative market ). Aktiva yang dapat diperjualbelikan di pasar uang berupa aktiva yang mempunyai risiko yang gagal kecil, jatuh temponya pendek dengan tingkat cair yang tinggi. Contoh aktiva ini dapat berupa Treasury bill yang banyak digunakan dalam penelitian keuangan sebagai proksi return bebas risiko.

berharga pendapatan tetap dan saham-saham. Instrumen yang diperjualbelikan di pasar turunan adalah opsi dan future contract.

2. Investasi tidak langsung

Investasi yang tidak langsung yaitu pembelian saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan di perusahaan lain. Investasi tidak langsung dilakukan dengan cara membeli surat-surat berharga di perusahaan investasi. Perusahaan investasi adalah perusahaan yang menyediakan jasa keuangan dengan menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke portofolio. Perusahaan investasi dapat diklasifikasikan sebagai unit investment, clossed-end investment companies dan open-end investment companies.

Unit investment trust merupakan trust yang menerbitkan portofolio yang dibentuk dari surat-surat berharga berpenghasilan tetap (misalnya bond) dan ditangani oleh orang kepercayaan yang independen. Closed-end

2.2.2. Pasar Modal

Pengertian pasar modal di Indonesia tercantum dalam pasal 1 Undang-Undang No. 8 Tahun 1995 yang mendefinisikan bahwa pasar modal merupakan kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek ( saham ), perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Menurut M. Fakhrudin ( 2001 : 1 ) pasar modal merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri.

Menurut Tandelilin ( 2001:13 ) pasar modal juga dapat diartikan sebagai pasar untuk memperjualbelikan sekuritas yang pada umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Sedangkan tempat dimana terjadinya jual beli sekuritas disebut dengan bursa efek. Oleh karena itu, bursa efek merupakan arti dari pasar modal secara fisik. Tandelilin ( 2001 : 14 ) menyatakan ada beberapa keunggulan pasar modal, diantaranya yaitu :

1. Pasar modal diharapkan bisa menjadi alternatif penghimpun dana selain perbankan. Pasar modal memungkinkan perusahaan menerbitkan surat-surat berharga dalam bentuk surat-surat hutang ( obligasi ) maupun surat-surat tanda kepemilikan ( saham ) dalam menghimpun dana.

sesuai dengan risiko yang ditanggung dan tingkat keuntungan yang diinginkan.

Sedangkan Menurut Jogiyanto ( 2000 : 15 ) pasar modal memiliki beberapa tipe pasar, yaitu :

1. Pasar primer ( primary market )

Pasar primer ( perdana ) adalah tempat penjualan atau penawaran saham baru dari perusahaan yang menerbitkan saham ( emiten ) kepada investor sebelum saham tersebut diperdagangkan di pasar sekunder. Pasar primer merupakan pasar modal yang memperdagangkan saham-saham yang dijual untuk pertama kalinya sebelum saham dicatatkan di bursa.

2. Pasar sekunder ( secondary market )

Pasar sekunder adalah tempat perdagangan surat berharga yang sudah beredar. Pasar ini merupakan pasar dimana saham dan sekuritas lainnya diperjualbelikan secara luas, setelah melalui penjualan atau penawaran di pasar perdana. Pasar sekunder dibedakan menjadi stock exchange market (pasar bursa saham atau bursa efek ) dan over the counter ( OTC ) market. Sekuritas dari perusahaan kecil umumnya diperdagangkan di OTC market, sedangkan sekuritas untuk perusahaan yang besar di stock exchange ( bursa efek ).

3. Pasar ketiga ( thirdmarket )

berharga yang dijalankan oleh broker (pialang) yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup.

4. Pasar keempat ( fourthmarket )

Pasar keempat merupakan bentuk perdagangan efek antara investor tanpa melalui perantara pedagang efek ( broker ) atau pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Bentuk transaksi dalam perdagangan semacam ini biasanya dilakukan dalam jumlah besar.

Sedangkan menurut Darmaji ( 2001:3 ) menyampaikan beberapa manfaat pasar modal, yaitu:

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

4. Penyebaran kepemilikan, keterbukaan dan profesionalisme, serta penciptaan iklim berusaha yang tepat.

5. Menciptakan lapangan pekerjaan atau profesi yang menarik.

7. Alternatif investasi yang memberikan investasi keuntungan dengan risiko yang dapat diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

8. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol sosial.

9. Sumber pembiayaan jangka panjang bagi emiten.

Didalam suatu pasar modal terdapat beberapa pelaku yang mempengaruhi terhadap dunia investasi, adapun pelaku – pelaku yang terlibat langsung dalam pasar modal yaitu :

1. Emiten

Emiten adalah perusahaan yang melakukan emisi, baik berupa saham ataupun obligasi. Dengan kata lain emiten adalah perusahaan yang mengeluarkan efek utuk dijual atau diperdagangkan dengan tujuan memperoleh dana.

2. Investor

Investor merupakan pihak yang menginvestasikan dananya melalui pembelian efek dengan tujuan memperoleh keuntungan dari efek yang dibelinya.

3. Lembaga Penunjang

menjadi lebih profesional dalam pelayanannya sesuai dengan bidang masing-masing.

4. Pemerintah

Pembangunan yang dilakukan memerlukan pendanaan yang cukup besar. Perkembangan pasar modal menjadi suatu alternatif dalam pemanfaatan potensi masyarakat sebagai sumber pembiayaan.

Pasar modal merupakan pertemuan supply ( penawaran ) dan demand

( permintaan ) dana jangka panjang yang transferable. Keberhasilan pembentukan pasar modal dipengaruhi supply dan demand tersebut. Menurut Sunariyah ( 2000 : 8 ) faktor-faktor yang mempengaruhi keberhasilan pasar modal, diantaranya :

1. Supply Sekuritas

Faktor ini menunjukkan banyaknya perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

2. Demand Sekuritas

Faktor ini adalah terdapatnya anggota masyarakat yang memiliki jumlah dana cukup besar dan dipergunakan untuk membeli sekuritas-sekuritas yang ditawarkan.

3. Kondisi politik dan ekonomi

Dapat disimpulkan pasar modal yaitu suatu pasar yang disiapkan guna memperdagangkan saham – saham, obligasi – obligasi dan jenis surat berharga lainnya milik suatu emiten yang telah terdaftar di bursa efek dengan memakai jasa para perantara ( pialang ) pedagang efek.

2.2.3. Saham

Pengertian saham menurut M. Sophian Hardianto ( 2001 : 6 ) adalah tanda penyertaan atau kepemilikan seseorang yang berupa selembar kertas yang menerangkan bahwa pemilik kkertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut ( emiten ). Sedangkan menurut Sunariyah ( 2000 : 28 ) saham adalah penyertaan modal dalam kepemilikan suatu Perseroan Terbatas ( PT ) atau yang biasa disebut emiten.

1. Ditinjau dari segi manfaatnya saham dapat digolongkan menjadi 2 yaitu saham preferen dan saham biasa dengan pengertian sebagai berikut :

a. Saham Preferen ( Preferred Stock )

Saham preferen mempunyai sifat gabungan ( hybrid ) antara obligasi (

bond ) dan saham biasa. Seperti obligasi yang membayar bunga atas

pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi. Saham preferen mempunyai beberapa hak yaitu hak atas dividen tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi serta memberikan hak dividen kumulatif, yaitu memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

b. Saham Biasa ( Common Stock )

Saham biasa adalah saham yang diterbitkan suatu perusahaan yang hanya terdiri dari satu macam saham saja. Pemegang saham biasa memiliki hak kontrol, hak menerima pembagian keuntungan, hak prepentif dan hak klaim sisa. Dalam pembagian dividen saham biasa menempatkan pemiliknya paling junior dibandingkan dengan saham preferen. Demikian pula terhadap hak harta kekayaan perusahaan setelah dilikuidasi.

a. Saham atas unjuk ( bearer stock ) yaitu saham yang diterbitkan tanpa disertai pencantuman nama pemegangnya, sehingga pemiliknya sangat mudah untuk mengalihkan atau memindahkannya pada orang lain karena sifatnya mirip dengan uang. Barang siapa yang memegang sertifikat atas unjuk dianggap sebagai pemilik dan berhak atas pembagian dividen serta berhak untuk hadir mengeluarkan suara dalam RUPS.

b. Saham atas nama ( registered stock ) adalah saham yang diterbitkan disertai pencantuman nama pemegangnya, cara peralihannya melalui prosedur tertentu yaitu dengan dokumen peralihan dan kemudian nama pemiliknya dicatat dalam buku perusahan yang khusus memuat daftar nama pemegang saham. Pada saat ini yang umum diperdagangkan di Indonesia adalah saham atas nama.

3. Ditinjau dari kinerja perdagangannya dibagi menjadi :

a. Blue Chip Stock, saham dapat diklasifikasikan sebagai blue chip stock bila perusahaan penerbitnya memiliki reputasi baik. Juga dalam sejarah yang paling emiten mampu menghasilkan pendapatan yang tinggi dan konsisten dalam membayar dividen tunai.

b. Income Stock yaitu saham yang memiliki kemampuan untuk membagi

c. Growth stock ( well known ), jika emiten merupakan pimpinan di dalam industrinya dan selama beberapa tahun terakhir berturut-turut mampu mendapatkan hasil di atas rata-rata emiten saham ini biasanya mempunyai reputasi tinggi dan gaya publisitas yang tampak glamour dalam memperbaiki peningkatan atau penurunan harga sahamnya.

d. Growth stock ( lesser-known ), yaitu saham yang umumnya

pemiliknya tidak menjadi pemimpin dalam individunya. Namun selama ini tetap memiliki ciri-ciri seperti growth stock (well-known ) yaitu mampu mendapatkan hasil yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

e. Speculative stock ( saham spekulatif ), yaitu saham yang emitennya tidak bisa secara konsisten mendapatkan penghasilan dari tahun ke tahun, namun memiliki potensi untuk mendapatkan penghasilan yang baik dimasa yang datang.

f. Cylical stock ( saham bersiklus ) merupakan perkembangan saham

yang mengikuti situasi ekonomi makro atau kondisi bisnis secara umum selain ekonomi makro sedang mengalami ekspansi. Emiten saham ini akan mampu mendapatkan penghasilan yang tinggi pula demikian pula sebaliknya.

Dapat disimpulkan saham merupakan bukti penyertaan modal seseorang atau badan usaha terhadap emiten ( perusahaan yang menerbitkan saham tersebut ) melalui transaksi di bursa efek.

2.2.4 Perbankan

Bank merupakan lembaga keuangan yang sangat penting dalam perekonomian. Menurut Mishkin ( 2001: 8 ), secara sederhana menjelaskan bank sebagai lembaga keuangan yang menerima deposito dan memberikan pinjaman. Mishkin juga menjelaskan bahwa bank merupakan perantara keuangan (financial intermediaries), sehingga menimbulkan interaksi antara orang yang membutuhkan pinjaman untuk membiayai kebutuhan hidupnya, dengan orang yang memiliki kelebihan dana dan berusaha menjaga keuangannya dalam bentuk tabungan dan deposito lainnya di bank.

Sedangkan menurut Sawaldjo Puspopranoto ( 2004 : 5 ) menyatakan bank yaitu lembaga keuangan yang menerima berbagai jenis simpanan dan mempergunakan dana yang terhimpun di bank terutama untuk pemberian kredit. Istilah bank tidak hanya menyangkut bank umum saja tetapi juga institusi depositori lain seperti asosiasi simpan pinjam, bank tabungan bersama dan serikat kredit.

( kredit ) dan atau bentuk lainnya, dengan tujuan untuk meningkatkan taraf hidup orang banyak.

Menurut Warjiyo ( 2006 : 431 ) bank memiliki peranan yang penting terhadap perekonomian suatu negara, adapun peranan perbankan yang sangat signifikan yaitu :

1.Bank berperan khusus dalam penciptaan uang dan mekanisme sistem pembayaran dalam perekonomian. Keberadaan perbankan memungkinkan berbagai transaksi keuangan dan ekonomi dapat berlangsung lebih cepat, aman, dan efisien.

2.Perbankan berperan khusus dalam memobilisasikan simpanan masyarakat untuk disalurkan dalam bentuk kredit dan pembiayaan lain kepada dunia usaha. Hal ini akan memperbesar dan mempermudah proses mobilisasi dan alokasi sumber-sumber dana dalam perekonomian.

3.Bank memiliki peran penting dalam mengembangkan pasar keuangan, terutama pasar uang domestik dan valuta asing. Bank berperan dalam mentransformasikan aset finansial, seperti simpanan masyarakat ke dalam bentuk aset finansial lain, yaitu kredit dan surat-surat berharga yang dikeluarkan pemerintah dan bank sentral.

Dalam kaitannya dengan pasar modal bank memiliki kegiatan yang sangat berpengaruh terhadap transaksi – transaksi di bursa efek. Adapun kegiatan bank tersebut menurut Lukman Dendawijaya ( 2001 : 31 ) yaitu :

Kegiatan bank dalam melakukan jual beli saham, obligasi, ataupun derivatif di bursa efek melalui perantara (pialang/broker).

2.Kegiatan Custody

Layanan terpadu bank atas kegiatan transaksi efek yang dilakukan nasabah yang meliputi :

a. Layanan penyimpanan ( safe keeping service ) b. Layanan transaksi ( trade clearing service ) c. Layanan informasi ( information service ) 3.Layanan broker

Layanan jasa bank yang diberikan kepada nasabah bank untuk melakukan jual beli saham, obligasi, sertifikat danareksa dan surat berharga lainnya di bursa efek.

Dapat disimpulkan secara umum bank merupakan lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkannya kepada masyarakat dalam bentuk kredit serta memberikan jasa dalam lalu lintas pembayaran dan peredaran uang guna kestabilan perekonomian dan moneter pada suatu negara.

2.2.5 Indeks LQ 45

berdasarkan likuiditas perdagangan saham dan disesuaikan setiap enam bulan ( setiap awal bulan Februari dan Agustus ). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Beberapa kriteria - kriteria seleksi untuk menentukan suatu emiten dapat masuk dalam perhitungan indeks LQ 45 adalah :

1. Kriteria yang pertama adalah :

a. Berada di TOP 95 % dari total rata – rata tahunan nilai transaksi saham di pasar reguler.

b. Berada di TOP 90 % dari rata – rata tahunan kapitalisasi pasar.

2. Kriteria yang kedua adalah :

a. Merupakan urutan tertinggi yang mewakili sektornya dalam klasifikasi industri BEJ sesuai dengan nilai kapitalisasi pasarnya.

b. Merupakan urutan tertinggi berdasarkan frekuensi transaksi

Indeks LQ 45 hanya terdiri dari 45 saham yang telah terpilih melalui berbagai kriteria pemilihan, sehingga akan terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi. Saham-saham pada indeks LQ 45 harus memenuhi kriteria dan melewati seleksi utama sebagai berikut :

2. Ranking berdasar kapitalisasi pasar ( rata-rata kapitalisasi pasar selama 12 bulan terakhir )

3. Telah tercatat di BEJ minimum 3 bulan

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi dan jumlah hari perdagangan transaksi pasar reguler.

Saham-saham yang termasuk didalam LQ 45 terus dipantau dan setiap enam bulan akan diadakan review ( awal Februari dan Agustus ). Apabila ada saham yang sudah tidak masuk kriteria maka akan diganti dengan saham lain yang memenuhi syarat. Pemilihan saham - saham LQ 45 harus wajar, oleh karena itu BEJ mempunyai komite penasehat yang terdiri dari para ahli di BAPEPAM ( Badan Pelaksana Penanaman Modal ), Universitas, dan Profesional di bidang pasar modal.

Menurut Tjiptono ( 2001 : 46 ) pada indeks LQ 45 terdapat faktor – faktor yang berperan dalam pergerakan Indeks LQ 45, diantaranya yaitu : 1. Tingkat suku bunga SBI sebagai patokan (benchmark) portofolio investasi

di pasar keuangan Indonesia.

2. Tingkat toleransi investor terhadap risiko, dan

3. Saham – saham penggerak indeks ( index mover stocks ) yang notabene merupakan saham berkapitalisasi pasar besar di BEJ.

pemerhati pasar modal lainnya dalam memonitor pergerakan harga dari saham-saham yang aktif diperdagangkan.

Dapat disimpulkan Indeks LQ 45 yaitu sekumpulan saham – saham yang nilai pergerakannya berada diatas pada tiap sektornya dan merupakan saham – saham unggulan ( blue chips ) yang terpilih melalui kriteria – criteria yang telah ditentukan oleh bursa efek serta indeks LQ 45 sebagai pelengkap Indeks Harga Saham Gabungan ( IHSG ).

2.3. Teori Sesuai Variabel

2.3.1. Harga Saham

Menurut Jogiyanto ( 2000 : 75 ) harga saham adalah nilai penyertaan atau kepemilikan seseorang dalam suatu perusahaan. Sedangkan menurut M. Fakhrudin ( 2001 : 33 ) harga saham merupakan nilai penyertaan modal seseorang kepada suatu perusahaan yang menerbitkan saham untuk mendapatkan tempat sebagai shareholder ( pemegang saham ) pada perusaahaan tersebut. Harga saham dapat dibedakan menjadi tiga yaitu: 1. Harga nominal saham

Harga nominal saham adalah nilai yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkannya.

2. Harga saham perdana

Harga perdana adalah harga sebelum saham tersebut dicatatkan di bursa efek atau harga jual dari penjamin emisi kepada investor

Harga pasar merupakan harga jual dari investor yang satu dengan investor yang lain. Harga pasar ini terjadi setelah saham tersebut dicatatakan di bursa. Harga saham dalam penelitian ini merupakan harga penutupan (closing price ) akhir tahun selama satu tahun dari masing-masing industri jasa perbankan dalam satuan rupiah

Dengan pengklasifikasian saham biasa seperti tersebut diatas maka dapat dilihat kelebihan dari investasi saham biasa ini satu kali kemampuannya dalam memberikan tingkat keuntungan ( rate of return ) yang tertinggi dalam arti tergantung pada perusahaan penerbitnya, meskipun pengklasifikasiannya atas beberapa kelompok saham tidak selalu tepat, namun setidaknya dapat membantu investor maupun pialang untuk membedakan maupun memiliki saham-saham yang disediakan, dan sedangkan faktor-faktor yang mempengaruhi perubahan harga saham menurut Jogiyanto yaitu :

1. Kebijakan dividen ( dividend policy )

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau ditahan dalam bentuk laba ditahan guna pembiayaan di masa yang akan datang. Laba ditahan (retained earning) merupakan salah satu sumber dana yang paling panjang untuk membiayai pertumbuhan perusahaan, sementara dividen merupakan bagian laba yang dibagikan kepada pemegang saham.

Apabila suatu perusahaan memiliki laba yang besar maka dividen yang akan dibagikan juga semakin besar, maka sebaliknya apabila suatu perusahaan memiliki laba yang kecil maka dividen yang akan dibagikan juga semakin kecil. Dengan demikian maka investor tidak segan-segan untuk melakukan investasi pada perusahaan tersebut dan akhirnya akan meningkatkan harga saham perusahaan tersebut.

3. Penggunaan hutang

Penggunaan hutang dalam jumlah yang besar akan mengakibatkan resiko yang lebih tinggi sehingga kreditur mensyaratkan tingkat suku bunga yang lebih tinggi sedangkan bunga itu sendiri beban tetap bagi perusahaan, sehingga dengan banyaknya hutang akan mempengaruhi tingkat pendapatan dan dapat menyebabkan debt to equity ( DER ) semakin besar. 4. Proyeksi pendapatan per lembar

Investor mengharapkan pendapatan per lembar yang tinggi ketika akan berinvestasi, dimana hal ini akan tercapai jika perusahaan yang akan diinvestasikan tersebut memperoleh laba yang cukup baik. Hal ini tentu akan mendorong investor untuk berinvestasi pada saham yang memiliki pendapatan per lembar yang tinggi.

5. Jangka waktu aliran pendapatan

Dapat disimpulkan harga saham merupakan nilai penyertaan atau kepemilikan seseorang dalam suatu perusahaan yang berguna bagi investasi seseorang dan diukur melalui satuan mata uang.

2.3.2. Earning Per Share ( EPS )

Earning Per Share ( EPS ) merupakan komponen penting pertama

yang harus diperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan untuk semua pemegang saham perusahaan. Menurut Tjiptono dan Hendry ( 2001 : 139 ) EPS merupakan rasio yang menunjukkan berapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per lembar saham.

Sedangkan menurut M. Fakhrudin ( 2001 : 47 ) Pendapatan per lembar saham ( earning per share ) atau EPS merupakan total keuntungan yang diperoleh investor untuk setiap lembar sahamnya. Total keuntungan tersebut diukur dari rasio antara laba bersih setelah pajak (earnings after tax - EAT) terhadap jumlah lembar saham yang beredar (outstanding share). Sedangkan menurut Tandelilin ( 2001:242 ) menjelaskan bahwa untuk menghitung

Earning Per Share ( EPS ) suatu perusahaan adalah laba bersih setelah bunga dan pajak dibagi dengan jumlah saham beredar atau dapat digambarkan dalam suatu rumus sebagai berikut :

EPS =

beredar yang

saham Jumlah

Semakin besar earning after tax maka pendapatan dividen per lembar saham

(dividend per share) yang akan diterima oleh para pemegang saham juga

semakin besar. Hal tersebut dengan asumsi jika dividen bagi para pemegang saham minoritas dan jumlah saham yang beredar (saham biasa) relatif tetap.

Earning per share ( EPS ) atau laba per lembar saham menurut PSAK ( Prosedur Standar Akuntansi Keuangan ) No. 56 adalah jumlah laba pada suatu periode yang tersedia untuk setiap saham biasa yang beredar selama periode pelaporan. Jumlah saham yang beredar adalah jumlah rata-rata tertimbang saham biasa yang beredar dalam suatu periode mencerminkan fakta modal saham dapat bervariasi selama periode yang bersangkutan, sejalan dengan naik dan turunnya jumlah modal saham beredar.

Jumlah modal saham dapat naik dengan adanya penerbitan saham atau dapat turun dengan adanya pembelian kembali saham (treasury stock). Selanjutnya dengan tujuan untuk perhitungan EPS, jumlah saham yang beredar selama jangka waktu tertentu akan dikalikan dengan faktor pembobot waktu. Faktor pembobot waktu adalah jumlah beredarnya sekelompok saham dibandingkan dengan jumlah hari dalam satu periode.

2.3.3. Pengaruh Earning Per Share Terhadap Harga Saham

Earning per share merupakan salah satu alat bagi manajemen untuk

Kinerja suatu perusahaan dikatakan kurang bagus atau buruk apabila EPS-nya rendah. Sebaliknya jika perusahaan tersebut dikatakan berhasil apabila EPS-nya meningkat dan dengan adanya peningkatan EPS tersebut akan mendorong investor untuk menambah jumlah modal yang ditanamkan. Perubahan pada pendapatan per saham akan menimbulkan perubahan juga pada harga saham.

2.3.4. Debt to Equity Ratio ( DER ) / Financial Leverage

Menurut Siegel dan Shim ( 2001 : 267 ) Debt to Equity Ratio

merupakan ratio yang membandingkan antara total hutang dengan total modal suatu perusahaan. Sedangkan Menurut Slamet (2003 : 35) atau dengan istilah umum DER adalah perbandingan antara total utang dengan total modal. DER digunakan untuk mengukur tingkat penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan. Rasio ini juga menunjukkan pentingnya dari sumber modal pinjaman (relative importance of borrowed fund) dan tingkat keamanan yang dimilki kreditor. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan.

Menurut M. Fakhrudin ( 2001 : 61 ) menyatakan bahwa debt to

equity ratio di proxykan sebagai istilah ratio leverage yang biasa

meskipun volume penjualan atau produksi mengalami perubahan. Tingkat DER yang aman biasanya kurang dari 50%, semakin kecil DER semakin baik bagi perusahaan. Leverage dapat dibedakan atas :

1. Operating leverage (leverege operasi)

Sebuah ukuran mengenai risiko operasi yaitu biaya operasi tetap yang ditemukan dalam laporan rugi laba perusahaan. Keputusan leverage

operasi menunjukkan keputusan investasi yang menggunakan biaya tetap oleh perusahaan. Leverage operasi dapat digunakan untuk mengukur seberapa besar penggunaan biaya tetap operasi antara lain : gaji pegawai, biaya asuransi dan depresiasi gedung dan peralatan.

2. Financial leverage (leverage pembelanjaan atau pembiayaan)

Keputusan leverage pembelanjaan menunjukkan keputusan pembelanjaan yang mengakibatkan adanya biaya tetap pembelanjaan. Biaya tetap tersebut berupa bunga untuk pembelanjaan dengan utang dan dividen untuk pembelanjaan dengan saham preferen. Bunga utang dan dividen saham preferen merupakan biaya tetap pembelanjaan yang harus dibayar tanpa memperdulikan besar-kecilnya tingkat laba perusahaan. Adanya penambahan biaya pembelanjaan akan meningkatkan ketidakpastian laba per lembar saham biasa ( EPS ) ketidakpastian tersebut karena adanya keputusan pembelanjaan disebut risiko pembelanjaan.

3. Total leverage

Leverage total merupakan kombinasi antara leverage operasi dan leverage

perusahaan dalam penggunaan biaya tetap, baik biaya tetap operasi maupun biaya tetap pembelanjaan. Analisis leverage total membantu manajemen keuangan atau CFO ( Chief Financial Officer) dalam menganalisis persentase perubahan EPS yang disebabkan oleh adanya persentase perubahan pada volume penjualan.

Menurut M. Fakhrudin ( 2001 : 63 ) leverage keuangan adalah penggunaan hutang dengan beban tetap sebagai sumber pembiayaan perusahaan. Tingkat penggunaan hutang sebagai sumber pembiayaan perusahaan menyiratkan tiga hal penting, yaitu :

1. Dengan menaikkan dana melalui hutang, pemilik dapat mempertahankan pengendalian atas perusahaan dengan investasi yang terbatas.

2. Kreditor mensyaratkan adanya ekuitas atau dana yang disediakan oleh pemilik sebagai marjin pengaman.

3. Jika perusahaan memperoleh tingkat laba yang lebih tinggi atas dana pinjamannya daripada tingkat bunga yang dibayarkan atas dana tersebut, maka pengembalian atas modal pemilik diperbesar atau diungkit.

Penggunaan financial leverage bagi perusahaan diharapkan dapat memperoleh keuntungan yang lebih besar, dimana apabila hasil pengembalian atas aktiva lebih besar daripada biaya hutang, leverage tersebut menguntungkan dan hasil pengembalian atas modal dengan penggunaan

financial leverage yang semakin besar akan meningkatkan makin besarnya tingkat suku bunga hutang yang berarti bertambahnya beban tetap perusahaan dan meningkatnya resiko yang akan dihadapinya.

Adapun rumus untuk menghitung DER adalah sebagai berikut :

DER = Total Hutang ( Debt ) x 100% Total Modal ( Equity )

2.3.5. Pengaruh Debt to Equity Ratio / Financial Leverage Terhadap

Harga Saham

Debt to Equity Ratio menunjukkan proporsi atas penggunaan hutang

untuk membiayai investasinya, dimana perusahaan yang tidak mempunyai

Debt ( hutang ) berarti menggunakan modal sendiri 100 %. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi. Pertama, pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan. Kedua, dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan mendapatkan keuntungan yang meningkat. Ketiga, dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan.

2.3.6. Kurs ( nilai tukar )

Menurut M. Faizal ( 2001 : 20 ) pengertian Kurs (exchange rate) adalah harga satu mata uang yang diekspresikan terhadap mata uang lainnya. Kurs dapat diekpresikan sebagai jumlah mata uang lokal yang dibutuhkan untuk membeli mata uang asing ( disebut direct quote ) atau sebaliknya, sejumlah mata uang asing yang dibutuhkan untuk membeli satu unit mata uang lokal ( disebut indirect quote ). Kurs dinilai sebagai tolak ukur tingkat mata uang suatu negara terhadap negara lain. Tolak ukur yang mempengaruhi kurs ada di berbagai bidang diantaranya ekonomi, politik, sosial, tehnologi, ekspor impor suatu negara. Sedangkan menurut Saldwajo. P ( 2004 : 212 ) Kurs merupakan harga dimana mata uang suatu negara dipertukarkan dengan mata uang negara lain.

Kurs rupiah adalah nilai tukar sejumlah rupiah yang diperlukan untuk membeli satu US$. Jika nilai tukar rupiah terhadap US$ menguat, ini berarti nilai tukar sejumlah rupiah yang diperlukan untuk membeli satu US$ menurun maka harga saham di bursa efek diharapkan semakin tinggi. Sebaliknya jika nilai tukar rupiah terhadap US$ melemah, ini berarti nilai tukar sejumlah rupiah yang diperlukan untuk membeli satu US$ meningkat maka harga saham di bursa efek diperkirakan semakin rendah.

Nilai tukar mata uang merupakan perbandingan nilai dua mata uang yang berbeda atau dikenal dengan sebutan kurs. Menurut Saldwajo P ( 2004 : 223 ) Nilai tukar didasari dua konsep yaitu :

Merupakan konsep untuk mengukur perbedaan harga mata uang menyatakan berapa jumlah mata uang suatu negara yang diperlukan guna memperoleh sejumlah mata uang dari negara lain.

2. Konsep riil

Konsep riil yang diperlukan untuk mengukur daya saing komoditi ekspor suatu negara dipasaran internasional.

2.3.7. Pengaruh Kurs ( nilai tukar ) Terhadap Harga Saham

Hubungan secara teoritis antara nilai tukar rupiah dengan harga saham bersifat negatif yaitu apabila terjadi penurunan nilai tukar mata uang rupiah terhadap US$ ( rupiah terdepresiasi ) maka harga saham akan mengalami peningkatan.

Perubahan dari nilai tukar disebut depresiasi atau apresiasi. Depresiasi adalah suatu penurunan harga suatu mata uang terhadap mata uang lainnya. Misalnya dari $1 = Rp 10.000 menjadi $1 = Rp 12.000. Hal ini berarti mata uang Rp terhadap US$ mengalami depresiasi. Bila semua kondisi lainnya tetap

( ceteris paribus ) maka depresiasi mata uang suatu negara akan membuat

harga-harga menjadi lebih murah bagi pihak luar negeri.

Apresiasi adalah suatu kenaikan harga suatu mata uang terhadap mata uang negara lain. Misalnya dari $1 10.000 menjadi $1 = Rp 9000, hal ini berarti mata uang Rp terhadap US$ mengalami apresiasi. Bila semua kondisi lainnya tetap (ceteris paribus) maka apresiasi mata uang suatu negara akan membuat harga-harga barangnya menjadi lebih mahal bagi pihak luar negeri. Dengan kata lain peningkatan nilai mata uang suatu negara tercermin dari penurunan permintaan masyarakat pada mata uang asing yang selanjutnya akan meningkatkan harga saham.

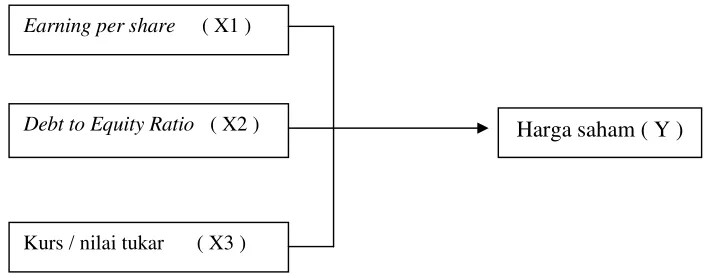

2.4. Kerangka Pemikiran

kurs terhadap harga saham perbankan yang terdaftar di indeks LQ 45 Bursa Efek Indonesia..

[image:52.612.152.504.287.426.2]Secara lebih lengkapnya, penelitian ini dapat dijelaskan melalui gambar kerangka pemikiran pada halaman berikut ini :

Gambar 2.1

Kerangka Pemikiran

2.5. Hipotesis

Berdasarkan rumusan masalah dan landasan teori yang telah dikemukakan, hipotesis yang diajukan dalam penulisan proposal penelitian ini adalah sebagai berikut :

1. Earning per share ( EPS ), Debt to equity ratio ( DER ) dan Kurs secara simultan mempunyai pengaruh terhadap harga saham perbankan di indeks LQ 45 pada Bursa Efek Indonesia.

Debt to Equity Ratio ( X2 )

Earning per share ( X1 )

Kurs / nilai tukar ( X3 )

39

3.1. Definisi Operasional Variabel

Menurut Sugiyono ( 2008 : 58 ) pengertian variabel yaitu atribut seseorang

atau obyek yang mempunyai variasi antara satu orang dengan orang lain atau satu

obyek dengan obyek lainnya. Variabel-variabel yang tercantum dalam penelitian

ini ada tiga jenis yang terdiri dari 3 ( tiga ) variabel independen yaitu Earning

Pers Share (EPS), Debt to Equity Ratio ( DER ) dan Kurs serta 1 ( satu ) variabel

dependen yaitu harga saham penutupan per enam bulan sekali periode pada

industri jasa perbankan pada indeks LQ 45 periode 2005 - 2008. Masing-masing

variabel penelitian secara operasional dapat didefinisikan sebagai berikut :

3.1.1. Variabel Dependen ( Y )

Variabel dependen merupakan variabel terikat dan terpengaruh

terhadap variabel independen atau yang menjadi akibat dari variabel

independen. Dalam penelitian ini variabel dependen adalah harga saham rata

– rata ( average price ) industri perbankan pada indeks LQ 45 di bursa efek

Indonesia. Harga saham tersebut merupakan harga saham rata - rata per

tahun, periode 2005 – 2008. Harga saham pada penelitian ini merupakan

harga saham rata – rata per periode pada masing – masing laporan keuangan

perbankan untuk masuk kriteria penilaian pada indeks LQ 45, bursa efek

3.1.2. Variabel Independen ( X )

Variabel Independen yaitu variabel bebas ( tak terikat ) yang memiliki

sifat mempengaruhi atau yang menjadi sebab perubahan variabel dependen.

Didalam penelitian ini terdapat 3 ( tiga ) variabel independen, yang dapat

dijabarkan sebagai berikut :

1.Earning per share ( X1)

Earning per share ( EPS ) yang dimaksud dalam penelitian ini adalah

adalah rasio yang digunakan untuk mengukur laba per lembar saham yang

dihitung dari total keuntungan setelah dipotong pajak (EAT) terhadap

jumlah lembar saham yang beredar dari masing-masing industri perbankan

LQ 45 per periode, selama periode penelitian yaitu tahun 2005 – 2008.

EPS dapat dihitung dengan menggunakan rumus :

EPS =

beredar yang

saham Jumlah

pajak dan bunga setelah bersih Laba

2. Debt to Equity Ratio ( X2 )

Debt to equity ratio ( DER ) dimaksudkan dengan menggunakan rasio

hutang terhadap modal industry perbankan LQ 45. DER dapat diproxykan

sebagai ratio laverage. Debt to equity ratio ( DER ) yang digunakan

dalam penelitian ini yaitu ratio DER pada masing-masing industri

perbankan LQ 45 per periode, selama periode penelitian yaitu tahun 2005

– 2008. DER dapat dihitung dengan menggunakan rumus :

DER = Total hutang ( debt ) x 100%

3. Kurs ( X3 )

Kurs atau nilai tukar mata uang yang digunakan dalam penelitian ini

adalah kurs tengah Bank Indonesia, hanya untuk mata uang US$ ( US

dollar ) terhadap rupiah, yang merupakan nilai tengah antara kurs jual dan

kurs beli yang dikeluarkan oleh Bank Indonesia sebagai otoritas moneter.

Pengukuran variabel kurs ini yaitu dihitung nilainya rata – rata per periode.

3.2. Populasi, Sampel dan Penarikan Sampel

3.2.1. Populasi

Populasi yang digunakan dalam penelitian ini adalah semua industri

jasa perbankan yang terdaftar dan aktif di Bursa Efek Indonesia periode 2005

– 2008. Populasi dalam penelitian ini dapat dilihat pada Lampiran 1.

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

dalam suatu populasi. Menurut Sugiyono ( 2008 : 116 ) menyatakan ada

empat faktor yang harus dipertimbangkan dalam menentukan besarnya

sampel dalam penelitian, yaitu :

1. Derajat keseragaman ( degree of homogeneity ) dari populasi

2. Presesi ( ketelitian ) yang dikehendaki oleh peneliti, makin tinggi tingkat

presisi yang dikehendaki, makin besar sampel yang diambil

3. Rencana analisis

3.2.3. Tehnik Penarikan Sampel

Pemilihan sampel yang akan diuji dalam penelitian ini yaitu

menggunakan metode purposive sampling yaitu metode pemilihan sampel

dengan beberapa kriteria tertentu. Kriteria yang digunakan penulis adalah

sebagai berikut :

1. Perbankan yang terdaftar di Bursa Efek Indonesia ( BEI ) periode 2005 –

2008.

2. Perbankan yang masuk dalam indeks LQ 45 dengan kriteria masuk 75%

atau minimal 6 ( enam ) kali dalam periode 2005 – 2008

Berdasarkan kriteria diatas, maka sampel yang dapat diambil sebagai

[image:57.612.194.444.442.656.2]obyek penelitian adalah :

Tabel 3.1

Daftar Obyek Sampel Penelitian

No Populasi

1. Bank Central Asia Tbk

2. Bank Danamon Tbk

3. Bank International Indonesia Tbk

4. Bank Mandiri ( persero ) tbk

5. Bank Negara Indonesia Tbk

6. Bank Pan Indonesia Tbk

7. Bank CIMB Niaga Tbk

3.3. Tehnik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang berbentuk angka. Data kuantitatif diartikan sebagai metode

penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu dan menggunakan instrument

penelitian. Analisis data kuantitatif / statistik bertujuan untuk menguji

hipotesis yang telah ditetapkan.

3.3.2. Sumber Data

Berdasarkan sumbernya, data penelitian ini merupakan data sekunder.

Menurut Sugiono ( 2008 : 200 ) data sekunder adalah data yang digunakan

untuk tujuan lain, bukan dengan tujuan menyelesaikan masalah yang sedang

ditangani saat ini dan merupakan data yang sudah diolah. Dalam penelitian

ini, data sekunder diperoleh dari berbagai instansi terkait dengan penelitian

diantaranya Bursa Efek Indonesia ( BEI ).

Data sekunder ini meliputi earning per share ( EPS ), debt to equity

ratio ( DER ), harga saham rata – rata ( average price ), tanggal perusahaan

berdiri, jumlah saham yang ditawarkan ke publik, tanggal terdaftar di Bursa

Efek Indonesia dan Kurs ( nilai tukar rupiah ).

Sumber data yang digunakan dalam penelitian ini diantaranya :

1. Data sekunder internal yaitu data yang telah diolah dan disediakan didalam

a. Indonesian Trade Exchange ( IDX ) Indeks LQ 45 Januari 2005 –

Agustus 2009 ( Bursa Efek Indonesia ).

b. Indonesian Capital Market Directory ( ICMD ) 2005 – 2008 ( Bursa

Efek Indonesia ).

2. Data sekunder eksternal yaitu data yang telah diolah dan disediakan diluar

dari intern perusahaan. Pada penelitian ini data sekunder eksternal

diperoleh dari :

a. http//www.idx.co.id dan

b. http//www.bank indonesia. go.id

3.3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

yang telah dipublikasikan dan terdaftar di Bursa Efek Indonesia. Teknik

pengumpulan data yang digunakan dengan cara mengumpulkan dari

Indonesian Trade Exchange ( IDX ) Indeks LQ 45 Agustus 2009 dan

Indonesian Capital Market Directory ( ICMD )2005 - 2008. Untuk variabel

kurs pengumpulan data melalui situs http//www.bank indonesia. go.id.

Untuk melengkapi landasan teori dan pemecahan masalah secara

hipotesis penulis membaca buku – buku literature atau studikepustakaan.

3.4 Tehnik Analisis dan Pengujian Hipotesis

Dalam penelitian kuantitatif, analisis data dilakukan setelah data dari

1. Mengelompokkan data berdasarkan variable dan jenis responden

2. Mentabulasi data berdasarkan variable dari seluruh responden.

3. Melakukan perhitungan untuk menjawab rumusan masalah.

4. Melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Alat analisis yang digunakan dalam penelitian ini adalah model Analisis

Regresi Linear Berganda (Multiple Regression Analysis). Analisis regresi linear

berganda digunakan untuk mengetahui besarnya pengaruh variabel earning per

share ( EPS ), debt to equity ratio ( DER ), dan kurs terhadap harga saham

perbankan pada Indeks LQ 45 Bursa Efek Indonesia. Dalam analisis linier

berganda diperlukan beberapa kriteria pengujian agar hasil yang hendak dicapai

bersifat BLUE ( Best Linier Unbiased Estimator ).

3.4.1 Analisis Korelasi dan Determinasi

Analisis korelasi ( R ) menunjukkan seberapa erat hubungan antara

variabel bebas dengan variabel tak bebas. Koefisien korelasi atas populasi,

dinotasikan dengan p, memiliki nilai dari -1 ke 1. Ada beberapa ragam nilai

korelasi yang menunjukkan karakteristik hubungan antara dua variabel, yaitu:

1. = -1, menunjukkan hubungan linier negative sempurna

2. -1 < < 0, menunjukkan hubungan linier negative

3. = 0, menunjukkan tidak ada hubungan linier

4. 0 < < 1, menunjukkan hubungan linier positif

Koefisien determinasi digunakan untuk mengukur kesesuaian model,

atau dinotasikan dengan R2 (R Square). Indikator ini menyatakan seberapa

besar variasi dari variabel bebas (X) mampu menjelaskan perubahan variabel

terikat (Y). adapun ketentuan analisis determinasi sebagai berikut :

1. < 50%, menjelaskan hubungan dependen yang lemah terhadap variabel

Independen

2. > 50%, menjelaskan hubungan dependen yang kuat terhadap variabel

Independen

3.4.3 Uji Asumsi Klasik

Persamaan regresi yang didapat perlu diuji untuk memenuhi kriteria

statistika, dalam arti tidak terjadi penyimpangan yang cukup serius dari

asumsi – asumsi yang ditetapkan, agar hasil estimasi tidak menyimpang dan

memberikan informasi yang sesuai dengan keadaan data.

Persamaan linier berganda harus bersifat BLUE ( Best Linier

Unbiased Estimator ), artinya pengambilan keputusan melalui uji hipotesis

tidak boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi diantaranya 3 ( tiga ) asumsi dasar ( klasik ) yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE. Adapun

penjabaran dari asumsi dasar ( klasik ) adalah sebagai berikut :

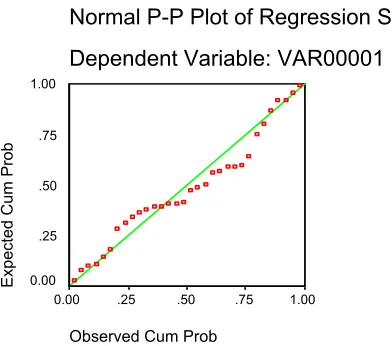

1. Uji Normalitas

Pengujian normalitas dilakukan untuk menguji apakah dalam

sebuah model regresi variabel independen, variabel dependen dan

keduanya mempunyai distribusi normal atau tidak. Apabila data menyebar

disekitar garis diagonal dan mengikuti arah garis diagonal, maka model

tersebut memenuhi asumsi normalitas. Jika data menyebar jauh dari garis

diagonal atau tidak mengikuti arah garis diagonal maka model regresi

tidak memenuhi asumsi normalitas.

2. Uji Autokorelasi

Autokorelasi merupakan suatu keadaan dimana kesalahan

pengganggu ( residual ) pada suatu kasus berkorelasi dengan kesalahan

pengganggu pada kasus yang lain. Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama lain.

Menurut Gujarati ( 1995 : 201 ) autokorelasi merupakan korelasi

antara data observasi yang diurutkan berdasarkan urut waktu ( date time

series ) atau data yang diambil pada waktu tertentu ( data cross sectional )

dan menyimpulkan dalam model regresi linier tidak terdapat gejala

autokorelasi, artinya nilai residual ( Y observasi – Y prediksi ) pada waktu

ke – t ( et ) tidak boleh ada hubungan dengan nilai residual periode

dapat dites dengan menghitung nilai Durbin Watson ( d tes ) dengan

persamaan rumus sebagai berikut :

t = N

( et – (et -1) )2

t = 2

d =

t = N

et2

t = 1

keterangan :

d = Nilai Durbin Watson

et = Residual pada waktu ke – t

et – 1 = Residual pada waktu ke – t -1 ( satu periode sebelumnya )

N = Banyaknya Data

Setelah diperoleh nilai Durbin Watson, maka nilai ini dibandingkan

dengan dL dan dU yang ada dalam table dengan ketentuan :

1. Apabila ( 4 – dW ) > dU ( batas bawah )

Ho diterima : berarti tidak ada autokorelasi pada model

2 Apabila ( 4 – dW ) < dL ( batas atas )

Ho ditolak : berarti ada autokorelasi pada model

3 Apabila dL < ( 4 – dW ) < dU

Uji ini hasilnya tidak menghasilkan kesimpulan yang pasti ( konklusif ),

sehingga tidak ditentukan apakah ada autokorelasi dalam model

tersebut.

3. Uji Multikolinearitas

Menurut Gujarati ( 1995 : 339 ) Uji Multikolinearitas digunakan

model regresi. Adanya korelasi yang terjadi antar variabel independen

berarti dalam model regresi terdapat problem multikolinearitas. Indikasi

terdapat masalah multikolinearitas dapat kita lihat dari kasus-kasus sebagai

berikut:

a. Nilai R2 yang tinggi (signifikan), namun nilai standar error dan tingkat

signifikansi masing-masing variabel sangat rendah.

b. Nilai koefisien variabel tidak sesuai dengan hipotesis, misalnya variabel

yang seharusnya memiliki pengaruh positif (nilai koefisien positif),

ditunjukkan dengan nilai negatif.

Suatu model regresi bebas dari problem multikolinearitas jika :

a. Mempunyai angka tolerance mendekati 1

b. Mempunyai besaran Variance Inflation Factor (VIF) tidak lebih besar

dari 10. Adapun rumus untuk menghitung VIF adalah :

1

VIF =

1 – R2

Nilai R dapat dihitung dengan rumus :

R2=

tal kuadrat to Jumlah

regresi kuadrat Jumlah

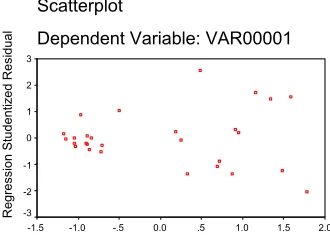

4. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

kepengamatan yang lain. Menurut Ibid ( 2002 : 82 ) Model regresi yang

baik adalah tidak terjadi heteroskedastisitas, hal ini berarti varians dari

ketidaksamaan. Untuk mendeteksi ada atau tidaknya heteroskedastisitas

salah satunya adalah dengan melihat grafik plot. Jika terjadi pola tertentu,

seperti titik-titik yang membentuk pola tertentu yang teratur maka

mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang

jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu y,

maka tidak terjadi heteroskedastisitas.

3.4.3 Uji Hipotesis

Uji Hipotesis diartikan sebagai jawaban sementara terhadap rumusan

masalah penelitian. Uji hipotesis dalam penelitian ini menggunakan metode

poling data, dimana semua data dari semua perusahaan yang menjadi

sampel dari tahun 2005-2008 digabung menjadi satu dalam suatu persamaan

regresi linear berganda.

Menurut J. Supriyanto ( 2001 : 125 ) Persamaan regresi berganda

dapat digunakan dengan persamaan sebagai berikut :

Keterangan :

Yx = harga saham

o = konstanta

1-3 = koefisien regresi

X1 = VariabelEPS

X2 = Variabel DER

X3 = Kurs ( nilai tukar )

= error

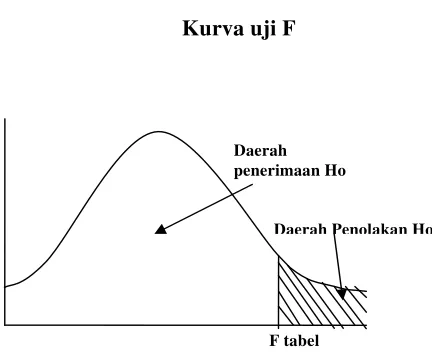

1. Uji F ( Simultan )

Uji Statistik F digunakan untuk menguji apakah semua variabel

independen mempunyai pengaruh secara bersama-sama ( simultan )

terhadap variable dependen. Prosedur dilakukannya uji F adalah

sebagai berikut :

a. H0 : b1 = b2 = b3 = 0 tidak terdapat pengaruh antara X1, X2, X3

terhadap harga saham.

H1 : b1≠ b2≠ b3≠ 0 terdapat pengaruh antara X1, X2, X3 terhadap

harga saham.

b. Dalam penelitian ini digunakan tingkat signifikansi 0,05 ( 5% )

dengan derajat bebas ( n – k -1 ) dimana n = jumlah pengamatan

dan k = jumlah variable independen.

[image:66.612.200.416.476.654.2]c. Menentukan kriteria pengujian, melalui kurva uji F di bawah ini :

Gambar 3.1

Kurva uji F

Sumber : Metodologi Penelitian Bisnis, 2008 Daerah Penolakan Ho Daerah

penerimaan Ho

d. Dengan F hitung sebesar :

R2/k

Fhit =

( 1- R2) / ( n-k-1 )

Keterangan :

R2 = Koefisien korelasi berganda

k = banyaknya variabel bebas