AUDITOR

( Studi Empiris Pada Kantor Akuntan Publik Di Surabaya )

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Oleh :

0413010251/FE/EA LUQMAN ALI

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Puji syukur kehadirat Tuhan YME atas segala karunian-Nya yang telah dilimpahkan kepada penulis , sehingga skripsi ini terselesaikan. Tanpa petunjuk dan pertolongan-Nya mustahil rasanya penulis dapat menyelesaikan tugas ini dengan baik.

Skripsi ini merupakan salah satu syarat yang harus ditempuh oleh mahasiswa jenjang pendidikan Strata – 1 Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ jawa Timur guna meraih gelar kesarjanaan.

Tentunya dalam penyusunan skripsi ini ada kesalahan – kesalahan dan kekurangan yang masih perlu diperbaiki. Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun guna kesempurnaan skripsi ini.

Dalam penyusunan skripsi ini, penulis telah mendapatkan bantuan, bimbingan, dorongan dan nasehat dari banyak pihak, maka melalui kesempatan ini penulis ingin menyampaikan rasa hormat dan terima kasih yang sangat dalam kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan nasional “ Veteran “ Jawa Timur.

2. Bapak DR. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, Msi, selaku ketua Program Study Akuntansi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur.

6. Bapak dan Ibu beserta keluarga tercinta yang telah memberikan kasih sayang, do’a dan dukungan baik materil maupun spiritual kepada penulis.

7. Berbagai pihak yang turut membantu dan menyediakan waktu demi terselesainya skripsi ini yang tidak dapat penulis sebutkan satu – persatu.

8. Semua anak – anak Himpunan Mahasiswa Akuntansi dari angkatan 2004 - 2010 yang sudah memberikan motifasi dan semangat demi terselesainya skripsi ini.

Akhir kata, penulis berharap agar skripsi yang disusun sesuai dengan kemampuan dan pengetahuan penulis yang terbatas ini dapat bermanfaat bagi semua pihak yang membutuhkan, terutama bagi penulis sendiri.

Surabaya, 29 Oktober 2010

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI... x

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori... 16

2.2.1. Definisi Independensi ... 16

2.2.2. Definisi Hubungan Auditor Dengan Klien... 17

2.2.2.1. Teori Yang Melandasi Hubungan Auditor dengan Klien terhadap Independensi ... 18

2.2.4.1. Teori Yang Melandasi Hubungan Kualitas Terhadap Independensi. 25

2.3. Kerangka Pikir... 26

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 31

3.1.1. Definisi Operasional ... 31

3.1.2. Pengukuran Variabel ... 32

3.2. Tehnik Penentuan Sampel... 34

3.2.1. Populasi ... 34

3.2.2. Sampel... 34

3.3. Tehnik Pengumpulan Data ... 35

3.3.1. Jenis Data ... 35

3.3.2. Sumber Data... 36

3.3.3. Pengumpulan Data... .. 36

3.4. Teknik Analisis dan Pengujian Hipotesis ... 36

3.4.1. Uji kualitas Data ... 36

3.4.1.1. Uji Validitas ... 36

3.4.1.2. Uji Reabilitas ... 37

3.4.1.3. Uji Normalitas ... 38

3.5.3.1. Uji Kecocokan Model (uji F)... 41

3.5.3.2. Uji t... 42

BAB IV PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian... 43

4.1.1. Sejarah Singkat Berdirinya Akuntan Publik... 43

4.1.2. Fungsi Akuntan... 44

4.1.3. Ketentuan dan Peraturan... 44

4.2. Deskripsi Karakteristik Responden... 46

4.3. Pengujian Kualitas Data... 53

4.3.1. Uji Validitas Data... 53

4.3.2. Uji Reliabilitas Data... 58

4.3.3. Uji Normalitas Data... 61

4.3.4. Hasil Uji Asumsi Klasik... 62

4.3.4.1. Autokorelasi... 63

4.3.4.2. Multikolinieritas... 64

4.3.4.3. Heteroskedastisitas... 66

4.3.5. Analisis Regresi Linier Berganda... 67

4.3.6. Uji Kecocokan Model (uji F)... 69

4.3.7. Uji t... 71

4.6.1. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian... 80 4.6.2. Keterbatasan Penelitian... 81

BAB V KESIMPULAN DAN SARAN

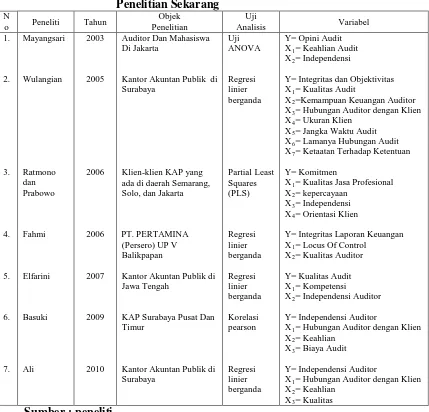

TABEL 2.1 Perbedaan Dan Persamaan Penelitian Terdahulu Dengan Penelitian

Sekarang ... 14

TABEL 4.1 Distribusi Frekuensi Jawaban Responden Tentang Variabel Hubungan Auditor Dengan Klian. ... 45

TABEL 4.2 Distribusi Frekuensi Jawaban Responden Tentang Variabel Keahlian. ... 47

TABEL 4.3 Distribusi Frekuensi Jawaban Responden Variabel Tentang Kualitas. ... 48

TABEL 4.4 Distribusi Frekuensi Jawaban Responden Tentang Variabel Independensi. ... 50

TABEL 4.5 Hasil Pengujian Validitas Variabel Hubungan Auditor Dengan Klien ... 52

TABEL 4.6 Hasil Pengujian Validitas Variabel Keahlian ... 53

TABEL 4.7 Hasil Pengujian Validitas Variabel Kualitas ... 54

TABEL 4.8 Hasil Pengujian Validitas Variabel Independensi ... 55

TABEL 4.9 Hasil Pengujian Reliabilitas Variabel Hubungan Auditor Dengan Klien ... 56

TABEL 4.10 Hasil Pengujian Reliabilitas Variabel Keahlian ... 57

TABEL 4.11 Hasil Pengujian Reliabilitas Variabel Kualitas ... 57

TABEL 4.12 Hasil Pengujian Reliabilitas Variabel Independensi ... 58

TABEL 4.13 Reliabilitas Data Masing – Masing Variabel ... 59

TABEL 4.14 Hasil Pengujian Normalitas Data ... 60

TABEL 4.15 Hasil Pengujian Multikolinieritas Data ... 62

TABEL 4.16 Hasil Pengujian Heteroskedastisitas Data ………. .. 63

TABEL 4.17 Uji Regresi Linier Berganda……….. 64

TABEL 4.18 Uji Kecocokan Model (uji F) ... 66

TABEL 4.19 Hasil Koefisien Determinan (R Square / R2 TABEL 4.20 Hasil Uji t………. .68

) ... .. 67

TABEL 4.21 Rangkuman Penelitian terdahulu……….. 74

Lampiran 1. Kuesioner Penelitian

Lampiran 2. Data Hasil Penyebaran Kuesioner Lampiran 3. Frekuensi Jawaban Responden Lampiran 4. Hasil Uji Validitas

Lampiran 5. Hasil Uji Realibilitas Lampiran 6. Hasil Uji Normalitas

Lampiran 7. Hasil Uji Asumsi Klasik Analisis Regresi Linier Berganda Lampiran 8. Hasil Analisis Regresi Linier berganda

Oleh Luqman Ali

ABSTRAK

Independendensi auditor dengan jelas disebutkan di dalam kode etik dan di dalam norma pemeriksaan akuntansi. Independensi harus ditafsirkan sebagai bebas dari bujukan, pengaruh, atau dari siapapun juga yang mempunyai kepentingan dengan audit. Jika auditor mengikuti keinginan klien yang berlawanan dengan pertimbangan sendiri, maka pendapat yang dikemukakan auditor itu tidak ada artinya. Independensi akuntan publik hanya dapat dianggap rusak apabila akuntan publik pelapor mengetahui atau patut mengetahui keadaan atau hubungan yang mungkin mengkompromikan independensinya. Akuntan publik harus mengevaluasi independensi apakah resiko yang ada signifikan atau tidak dan apakah resikodalam keadaan atau hubungan tersebut dapat diukur dengan pengamanan yang menekan resiko sebagai pertimbangan untuk menerima atau menolak penugasan. Tujuan penelitian ini adalah untuk menguji apakah kualitas auditor mempunyai hubungan terhadap independensi auditor, apakah keahlian auditor mempunyai pengaruh terhadap independensi auditor, dan hubungan auditor dengan klien mempunyai pengaruh terhadap independensi auditor.

Data yang digunakan dalam penelitian ini adalah data primer dalam bentuk kuesioner dengan metode Simple Random Sampling. Adapun respondennya adalah 145 auditor di 30 KAP. Sedangkan untuk menganalisis apakah antara hubungan auditor dengan klien, keahlian, dan kualitas auditor mempunyai hubungan terhadap independensi auditor, uji statistik yang digunakan adalah Regresi Linier Berganda.

Berdasarkan dari hasil penelitian yang telah dilakukan didapatkan bahwa hipotesis yang pertama hubungan antara Hubungan Auditor dengan Klien (X1) dengan Independensi Auditor (Y), teruji kebenarannya. Hipotesis kedua dimana Keahlian Auditor (X2) dengan Independensi Auditor (Y), tidak teruji kebenarannya. Dan hipotesis ketiga dimana Kualitas Auditor (X3) dengan Independensi Auditor (Y), teruji kebenarannya.

1.1. Latar Belakang

Keputusan – keputusan ekonomik biasanya diambil berdasarkan pada informasi yang tersedia bagi para pengambil keputusan. Informasi yang andal dan relevan diperlukan pada saat manajer, investor, kreditur, dan badan regulator lainnya akan mengambil keputusan yang berhubungan dengan alokasi sumber dana. Kebutuhan informasi yang andal dan relevan menciptakan suatu permintaan jasa akuntansi dan auditing.

Auditing memainkan peran penting dalam proses pengambilan keputusan yang dilakukan oleh berbagai pihak baik manajer, investor, kreditur, maupun pemerintah dengan cara menyediakan laporan yang objektif dan independensi atas keandalan informasinya. Pihak – pihak luar ini mengandalkan pendapat yang diberikan oleh auditor yang kompeten yang dicirikan oleh independensi dan integritas moral, apabila pendapat mereka dianggap tidak andal, bisa menimbulkan tuntutan hukum.

Akuntan publik atau auditor independen dalam tugasnya mengaudit perusahaan klien memiliki posisi yang strategis sebagai pihak ketiga dalam lingkungan perusahaan klien yakni ketika akuntan publik mengemban tugas dan tanggung jawab dari manajemen (agen) untuk mengaudit laporan keuangan perusahaan yang dikelolanya. Dalam hal ini manajemen ingin supaya kinerjanya terlihat selalu baik dimata pihak eksternal perusahaan investor terutama pemilik perusahaan. Akan tetapi disisi lain, pemilik menginginkan supaya auditor melaporkan dengan sejujurnya keadaan yang ada pada perusahaan yang telah dibiayainya. Dari uraian diatas terlihat adanya suatu kepentingan yang berbeda antara manajemen dan pemakai laporan keuangan.

dalam melaksanakan prosedur audit. Sedangkan standar pekerjaan lapangan dan standar pelaporan mengatur auditor dalam hal pengumpulan data dan kegiatan lainnya yang dilaksanakan dalam melakukan proses audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang di audit secara keseluruhan.

Independensi auditor dengan jelas disebutkan di dalam kode etik dan di dalam norma pemeriksaan akuntansi. Independensi harus ditafsirkan sebagai bebas dari bujukan, pengaruh, atau pengendalian klien atau dari siapa pun juga yang mempunyai kepentingan dengan audit, jika auditor mengikuti keinginan klien yang berlawanan dengan pertimbangan sendiri, maka pendapat yang dikemukakan oleh auditor itu tidak ada artinya.

Profesi akuntan publik merupakan profesi kepercayaan masyarakat. Dari profesi akuntan publik, masyarakat mengharapkan penilaian yang bebas dan tidak memihak terhadap informasi yang disajikan oleh manajemen perusahaan dalam laporan keuangan (Mulyadi dan Puradiredja, 1998:3). Profesi akuntan publik bertanggungjawab untuk menaikan tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai darar pengambilan keputusan.

Knapp (1985) mengatakan bahwa yang mempengaruhi pemberian pendapat audit adalah kemampuan auditor untuk tetap bersikap independen meskipun ada tekanan dari pihak manajemen. (Mayangsari,2003). Untuk tujuan praktis, seorang akuntan publik harus bebas dari semua hubungan yang memiliki potensi untuk menimbulkan bias, salah satu cara untuk bebas dari hubungan tersebut adalah sikap independen auditor ditinjau dari segi profesi. Hanny Wurangian (2005).

Independence merupakan anteseden penting bagi adanya komitmen dalam hubungan jangka panjang antara KAP dan klien, dan juga menunjukan bahwa perhatian KAP terhadap kebutuhan klien pada tingkat interaksi karyawan – pelanggan (client orientation) dapat meningkatkan situasi kerja antara klien dan auditor untuk mencapai tujuan bersama (cooperation). Dwi Ratmono dan Yogi Hendro Prabowo (2006)

Dalam perkembangannya, peran dan posisi akuntan publik banyak menjadi sasaran kritik masyarakat pada umumnya dan dunia usaha pada khususnya terutama untuk beberapa kasus yang melibatkan perusahaan besar dan kantor akuntan publik besar. Hanny Wurangian (2005).

Akibat krisis finansial global membuka aib para pelaku dan institusi bisnis. Setelah heboh kasus kebangkrutan bank investasi di Wall Street maupun skandal penipuan piramida (Ponzi scheme) Bernard Madoff, kalangan bisnis dikejutkan dengan skandal akuntansi palsu di perusahaan business software dan

outsourcing India. Satyam Computer Services Ltd, eksporter terbesar keempat di

keuangannya serta menggelembungkan labanya beberapa periode terakhir. Dalam laporan keuangan yang berakhir pada September 2008, labanya digelembungkan menjadi 50 miliar rupee lebih atau USD 1 miliar (sekitar Rp 11 triliun). Ini skandal penipuan terbesar sepanjang sejarah korporasi di India, banyak kalangan dan media menyebut kasus ini sebagai skandal ''Enron India''.

Kasus itu tak hanya mengguncangkan Hyderabad, yang dijuluki Lembah Silikon kedua di India setelah Bangalore, tapi juga dunia. Satyam memiliki klien di 65 negara. Perusahaan itu juga tercatat di Bursa Efek India, NewYork (AS) dan Euronext Amsterdam. Sejauh ini belum ada sanksi dari regulator karena Bursa India kemarin (8/1) masih libur nasional. Tapi, Satyam dikeluarkan dari indeks

benchmark Bursa India (Nifty) Rabu. Bursa Efek New York (NYSE), di mana

efek atau surat berharga Satyam tercatat, juga menghentikan perdagangannya. Salah satu hal penting lainnya dalam mewujudkan profesionalisme adalah independensi, Akuntan Publik tidak independen akibat hubungan erat yang kontinyue dengan klien. Independensi akan terwujud apabila auditor mampu mempertahankan sikap yang tidak memihak sepanjang pelaksanaan auditnya atau dengan kata lain, independensi menyangkut kemampuan untuk bertindak objektif dan penuh integritas. Hanny Wurangian (2005).

Hubungan Auditor dengan Klien, Keahlian dan Kualitas Auditor (Studi

Empiris Pada Kantor Akuntan Publik di Surabaya) ”

1.2. Perumusan Masalah

Berdasarkan latar belakang dan informasi tersebut, maka perumusan masalah dapat dirumuskan yaitu:

1. Apakah hubungan audit dengan klien mempunyai hubungan yang

signifikan terhadap independensi auditor ?

2. Apakah keahlian auditor mempunyai hubungan yang signifikan terhadap

independensi auditor ?

3. Apakah kualitas auditor mempunyai hubungan yang signifikan terhadap independensi auditor ?

1.3. Tujuan Penelitian

1. Untuk menguji dan mengetahui secara empiris tingkat signifikansi hubungan auditor dengan klien terhadap independensi auditor.

2. Untuk menguji dan mengetahui secara empiris tingkat signifikansi

hubungan keahlian audit terhadap independensi auditor.

3. Untuk menguji dan mengetahuisecara empiris tingkat signifikansi

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan mempunyai manfaat ganda, disamping bermanfaat secara teoritis juga mempunyai manfaat praktis. Adapun manfaat penelitian ini dapat bermanfaat bagi :

1. Bagi Peneliti

Memberi gambaran secara realistis tentang permasalahan dalam hubungannya dengan ilmu pengetahuan yang pernah penulis pelajari sehingga akan membuka wawasan berpikir dalam praktek dunia kerja.

2. Bagi Perusahaan

Memberikan informasi yang bermanfaat untuk pertimbangan dalam meningkatkan kinerja auditor agar lebih produktif dan efisien.

3. Bagi Akademis

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan yang berkaitan dengan penelitian ini telah dilakukan oleh :

A.Mayangsari ( 2003 )

a) Penelitian berjudul ”Pengaruh Keahlian Audit Dan Independensi Terhadap Pendapat Audit: Sebuah Kuasieksperimen”

b) Permasalahan yang diangkat dalam penelitian ini adalah :

1. Apakah terdapat perbedaan pendapat auditor yang ahli dan independen dengan auditor yang hanya memiliki salah satu karakteristik atau auditor yang sama sekali tidak memiliki kedua karakteristik-karakteristik tersebut? 2. Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar

pembuatan keputusan pendapat antara auditor yang ahli dan auditor tidak ahli?

c) Hasil Penelitian :

pendapat yang diberikan menunjukan pendapat mereka lebih mengarah kepada lemahnya kelangsungan hidup perusahaan tersebut sedangkan pada kelompok yang lain cenderung memberikan pendapat bahwa perusahaan yang dianalisis tidak mengalami kesulitan dalam kelangsungan hidupnya. Padahal seperti sudah disebutkan semula bahwa kasus yang diberikan adalah benar-benar laporan keuangan dari suatu perusahaan yang sudah dilikuidasi. Atau dengan kata lain pendapat auditor yang ahli dan independen cenderung benar dibandingkan ketiga kelompok yang lain.

B.Wulangian ( 2005 )

a) Penelitian berjudul ”Integritas dan Objektifitas Auditor Pada Kantor Akuntan Publik Serta Faktor- Faktor yang Mempengaruhinya”.

b) Permasalahan yang diangkat dalam penelitian ini adalah :

Apakah kualitas auditor, kemampuan keuangan auditor, hubungan auditor dengan klien, besar kecilnya klien, jangka waktu audit, lamanya hubungan audit, dan ketaatan terhadap ketentuan serta peraturan yang berlaku secara parsial maupun secara bersama-sama mempunyai pengaruh terhadap integritas dan objektifitas auditor pada Kantor Akuntan Publik di Surabaya ? c) Hasil Penelitian:

pada Kantor Akuntan Publik di Surabaya, dengan nilai F 13,135 dengan signifikansi 0,000 serta R2 sebesar 0,686.

2. Kualitas auditor, hubungan auditor dengan klien, jangka waktu audit, dan lamanya hubungan audit, berpengaruh terhadap integritas dan objektifitas auditor. Pengaruh terbesar ada pada variable kualitas auditor, yang ditandai dengan koefisien beta distandarkan sebesar 0,316.

C. Ratmono dan Prabowo ( 2006 )

a) Penelitian berjudul ”Komitmen Dalam Hubungan Auditor Dan Klien: Anteseden dan Konsekuensi”.

b) Permasalahan yang diangkat dalam penelitian ini adalah :

1. Memperoleh bukti empiris mengenai konsekuensi – konsekuensi dari konsep komitmen ?

2. Memperoleh bukti empiris mengenai anteseden – anteseden dari konsep komitmen ?

c) Hasil Penelitian :

klien pada tingkat interaksi karyawan – pelanggan (client orientation) dapat meningkatkan situasi kerja antara klien dan auditor untuk mencapai tujuan bersama (cooperation).

D.Fahmi ( 2006 )

a) Penelitian berjudul ”Pengaruh Locus Of Control Dan Kualitas Auditor Terhadap Integritas Laporan Keuangan Pada PT. PERTAMINA (Persero) UP V Balikpapan”

b) Permasalahan yang diangkat dalam penelitian ini adalah :

1. Apakah terdapat pengaruh yang signifikan antara locus of control dan kualitas auditor secara simultan dan parsial terhadap integritas laporan keuangan ?

2. Manakah diantara locus of control dan kualitas auditor yang berpengaruh dominan terhadap integritas laporan keuangan ?

c) Hasil Penelitian :

1. Hipotesis yang menyatakan bahwa Locus Of Control dan kualitas auditor secara simultan berpengaruh signifikan terhadap integritas laporan keuangan teruji kebenarannya.

E.Elfarini ( 2007 )

a) Penelitian berjudul ”Pengaruh Kompetensi Dan Independensi Auditor Terhadap Kualitas Audit” (Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah)

b) Permasalahan yang diangkat dalam penelitian ini adalah :

1. Apakah kompetensi dan independensi auditor secara simultan berpengaruh terhadap kualitas auditor ?

2. Apakah kompetensi dan independensi auditor secara parsial berpengaruh terhadap kualitas auditor ?

c) Hasil Penelitian :

Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi dan independensi auditor terhadap kualitas audit pada auditor di kantor akuntan publik jawa tengah. Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut :

1. Kompetensi dan independensi secara simultan dan parsial berpengaruh signifikan terhadap kualitas audit.

parsial (r2) variable kompetensi sebesar 15,5 % dan variable independen sebesar 5,9 %.

F. Basuki ( 2009 )

a) Penelitian berjudul ”Independensi Auditor Ditinjau Dari Hubungan Auditor Dengan Klien, Keahlian Dan Biaya Audit” (Studi Pada KAP Di Surabaya Pusat Dan Timur).

b) Permasalahan yang diangkat dalam penelitian ini adalah :

1. Apakah hubungan auditor dengan klien mempunyai hubungan yang signifikan terhadap independensi audit ?

2. Apakah keahlian auditor mempunyai hubungan yang signifikan terhadap independensi audit ?

3. Apakah biaya audit mempunyai hubungan yang signifikan terhadap independensi audit ?

c) Hasil Penelitian :

1. Hubungan auditor dengan klien ( X1

2. Hubungan antara keahlian ( X

) dengan independensi auditor ( Y ) menunjukan hubungan yang kuat dan signifikan. Hal ini dapat dilihat dari adanya kenyataan bahwa auditor lebih mementingkan hubungannya dengan klien agar ada penugasan berkelanjutan dan tidak mengutamakan independensinya telah teruji kebenarannya.

3. Hubungan antara biaya audit ( X3

Adapun perbedaan penelitian sekarang dengan penelitian terdahulu disajikan pada tabel 2.1 berikut ini:

) dengan independensi auditor ( Y ) menunjukan hubungan lemah dan signifikan telah teruji kebenarannya.

Tabel 2.1 : Perbedaan Dan Persamaan Penelitian Terdahulu Dengan Penelitian Sekarang

Kantor Akuntan Publik di Surabaya

Klien-klien KAP yang ada di daerah Semarang, Solo, dan Jakarta

PT. PERTAMINA (Persero) UP V Balikpapan

Kantor Akuntan Publik di Jawa Tengah

KAP Surabaya Pusat Dan Timur

Kantor Akuntan Publik di Surabaya

Y= Integritas dan Objektivitas X1= Kualitas Audit

X2=Kemampuan Keuangan Auditor

X3= Hubungan Auditor dengan Klien

X4= Ukuran Klien

X5= Jangka Waktu Audit

X6= Lamanya Hubungan Audit

X7= Ketaatan Terhadap Ketentuan

Y= Komitmen

X1= Kualitas Jasa Profesional

X2= kepercayaan

X3= Independensi

X4= Orientasi Klien

Y= Integritas Laporan Keuangan X1= Locus Of Control

X2= Kualitas Auditor

Y= Kualitas Audit X1= Kompetensi

X2= Independensi Auditor

Y= Independensi Auditor

X1= Hubungan Auditor dengan Klien

X2= Keahlian

X3= Biaya Audit

Y= Independensi Auditor

X1= Hubungan Auditor dengan Klien

X2= Keahlian

2.2. Landasan Teori

Dalam bab ini disajikan beberapa teori atau konsep – konsep yang merupakan dasar utama dari kerangka pikir dalam usaha pencarian cara ilmiah untuk pemecahan masalah yang diajukan dalam penelitian.

2.2.1. Definisi Independensi

Independensi adalah suatu istilah yang sering digunakan oleh profesi auditor. Mayangsari (2003), (Erick 1975) dalam artikel Antle (1984) mendefinisikan Independensi sebagai suatu hubungan antara akuntan dan klien yang mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang diberikan auditor hanya dipengaruhi oleh bukti – bukti yang ditemukan dan dikumpulkan sesuai dengan aturan atau prinsip – prinsip profesionalnya.

Hafiza (2009) dalam artikel yang menyatakan bahwa independensi merupakan salah satu komponen etika yang harus dijaga oleh akuntan publik. Independensi berarti bahwa auditor harus jujur, tidak mudah dipengaruhi dan tidak memihak kepentingan apapun, karena auditor melakukan pekerjaannya untuk kepentingan umum.

Sedangkan Christina (2007) meneliti terdapat 4 hal yang menggganggu independensi akuntan publik, yaitu :

1) Akuntan publik memiliki mutual atau conflicting interest dengan klien. 2) Mengaudit pekerjaan akuntan publik itu sendiri.

Bertindak sebagai penasehat (advocate) dari klien, akuntan publik akan terganggu independensinya jika memiliki hubungan bisnis, keuangan dan manajemen atau karyawan dengan kliennya.

Kenyataannya auditor seringkali menemui kesulitan dalam mempertahankan sikap mental independen, keadaan yang sering kali mengganggu sikap mental independen auditor adalah sebagai berikut :

1) Sebagai seorang yang melaksanakan audit secara independen, auditor dibayar oleh kliennya atas jasa tersebut.

2) Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk memuaskan keinginan kliennya.

3) Mempertahankan sikap mental indipenden seringkali dapat menyebabkan lepasnya klien. (Mulyadi, 1998: 26).

Berdasarkan keterangan – keterangan yang ada dapat di ambil kesimpulan bahwa independensi merupakan suatu hubungan antara akuntan dengan kliennya yang mempunyai sifat sedemikian rupa sehingga temuan dan laporan yang diberikan auditor hanya dipengaruhi bukti – bukti yang ada dan komponen etika yang harus dijaga oleh akuntan publik sesuai dengan prinsip – prinsip profesionalnya.

2.2.2. Definisi Hubungan Auditor dengan Klien

Ratmono (2006), (mangos et al. 1995) berpendapat bahwa KAP mempunyai fokus yang berorientasi kepada pelanggan. Orientasi kepada pelanggan sering dilihat sebagai orientasi utama yang berpengaruh ketika melakukan hubungan interaksi antara penyedia jasa dank lien (Ruyter & wetzels, 1999). Oleh karena itu, Dandes (1995) menyimpulkan bahwa auditor harus mendengarkan dengan seksama apa yang menjadi keinginan klien. Berdasarkan hal tersebut diusulkan adanya hubungan positif antara orientasi kepada pelanggan dan komitmen afektif.

2.2.2.1. Teori yang Melandasi Hubungan Auditor dengan Klien terhadap

Independensi

Konflik audit kemungkinan akan berkembang menjadi sebuah dilema etika ketika auditor diharuskan melakukan pilihan – pilihan pengambilan keputusan etis dan tidak etis. Dalam proses tersebut faktor determinan penting dalam prilaku pengambilan keputusan etis adalah faktor – faktor yang secara unik berhubungan dengan individu pembuat keputusan dan variabel – variabel yang merupakan hasil dari proses sosialisasi dan pengembangan hasil klien, orientasi etika dan komitmen profesional serta faktor situasional yaitu nilai etika organisasi. Pemahaman dengan klien juga mencakup hal – hal lain seperti berikut ini:

a) Pengaturan mengenai pelaksanaan perikatan

c) Pengaturan tentang keikutsertaan auditor pendahulu d) Pengaturan tentang Fee dan penagihan

e) Adanya pembatasan atau pengaturan lain tentang kewajiban auditor atau klien, seperti ganti rugi kepada auditor untuk kewajiban yang timbul dari representasi salah yang dilakukan dengan sepengetahuan manajemen kepada auditor

f) Kondisi yang memungkinkan pihak lain diperbolehkan untuk melakukan akses kekertas kerja auditor

g) Jasa tambahan yang disediakan oleh auditor berkaitan dengan pemenuhan persyaratan badan pengatur

h) Pengaturan tentang jasa lain yang harus disediakan oleh auditor dalam hubungan dengan perikatan (IAI,SA seksi 310: 310.3)

2.2.3. Definisi Keahlian

Kamus bahasa indonesia kontemporer mendefinisikan ahli sebagai orang yang mahir, paham sekali dalam suatu ilmu sedangkan keahlian adalah kemahiran dalam suatu ilmu jadi keahlian dalam bidang auditing adalah mahir, paham dan mengerti benar dalam bidang auditing atau dalam pemeriksaan laporan keuangan cecara benar berdasarkan aturan yang ada.

pembuatan suatu keputusan yang baik karena pada dasarnya manusia memiliki sejumlah unsur lain disamping pengalaman. (Mayangsari, 2003)

Mayangsari (2003), Trotter (1986) dalam (Chow dan Rice 1987) mendefinisikan ahli sebagai orang dengan keterampilannya mengerjakan pekerjaan yang mudah, cepat, inuitif dan sangat jarang atau tidak pernah membuat kesalahan.

Jadi definisi keahlian menurut teori – teori yang ada menyimpulkan bahwa keahlian auditor tidak hanya dilihat dari pengalaman tetapi masih ada unsur – unsur lain disamping pengalaman, seorang yang ahli juga memiliki keterampilan mengerjakan pekerjaan yang mudah, cepat, inuitif dan sangat jarang atau tidak pernah membuat kesalahan sedikit pun.

2.2.3.1. Teori yang Melandasi Hubungan Keahlian terhadap Independensi

Dalam pelaksanaan audit untuk sampai pada suatu pernyataan pendapat, auditor harus senantiasa bertindak sebagai seorang ahli dalam bidang akuntansi dan bidang auditing. Pencapaian keahlian tersebut dimulai dengan pendidikan formalnya yang diperluas melalui pengalaman – pengalaman yang selanjutnya dalam praktik audit. Untuk memenuhi persyaratan sebagai seorang yang profesional, auditor harus menjalani pelatihan teknis yang cukup. Pelatihan ini harus mencakup aspek teknis maupun pendidikan umum. (IAI,SA seksi 210: 210.1).

orang yang ahli dalam bidang akuntansi dan auditing serta memiliki kemampuan untuk menilai secara objektif dan menggunakan pertimbangan tidak memihak terhadap informasi yang dicatat dalam pembukuan perusahaan atau informasi lain yang berhasil diungkapkan melalui auditnya. (IAI,SA seksi 210: 210.2).

Berdasarkan keterangan diatas dapat disimpulkan bahwa keahlian auditor terhadap independensi dilihat dari pendidikan, pelatihan dan pengalaman seorang auditor tersebut untuk memenuhi persyaratan sebagai seorang yang profesional dalam bidang auditing.

2.2.4. Definisi Kualitas

Kamus bahasa indonesia kontemporer mendefinisikan kualitas adalah tingkat baik buruknya sesuatu, derajat atau taraf. Jadi kualitas auditor adalah tingkat baik buruknya seorang auditor dalam menjalankan tugas auditnya.

Pengertian kualitas auditor adalah kemampuan seorang auditor dalam pelaksanaan jasa auditnya berdasarkan standar professional akuntan publik sehingga dapat memenuhi kebutukan klien dan memberikan hasil yang memuaskan bagi pengguna jasa atau klien.

Akuntan publik atau auditor independen dalam menjalankan tugasnya harus memegang prinsip – prinsip profesi. Menurut (Simamora 2002:47) ada 8 prinsip yang harus dipatuhi akuntan publik, yaitu :

Setiap anggota harus menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya.

2. Kepentingan Publik.

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik dan menunjukkan komitmen atas profesionalisme.

3. Integritas.

Seorang anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin.

4. Objektivitas.

Seorang anggota harus menjaga objektivitasnya dan bebas dari benturan kepentingan dalam memenuhi kewajiban profesionalnya.

5. Kompetensi dan Kehati – hatian Profesional.

Seorang anggota harus melaksanakan jasa profesionalnya dengan hati – hati, kompetensi dan ketekunan serta mempunyai kewajiban untuk mempertahankan pengetahuan dan ketrampilan profesional.

6. Kerahasiaan.

Seorang anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan.

7. Perilaku Profesional.

8. Standar Teknis.

Setiap anggota harus melaksanakan jasa profesionalnya dengan standar teknis dan standar profesional yang relevan.

Selain itu akuntan publik juga harus berpedoman pada Standar Profesional Akuntan Publik (SPAP) yang ditetapkan oleh Ikatan Akuntansi Indonesia (IAI), dalam hal ini adalah standar auditing. Standar auditing terdiri dari standar umum, standar pekerjaan lapangan dan standar pelaporan:

1. Standar Umum.

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama. 2. Standar Pekerjaan Lapangan.

a. Pekerjaan harus direncanakan dengan sebaik – baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman yang memadai atas struktur pengendalian intern harus dapat diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

dasar yang memadai untuk menyatakan pendapat atas laporan keuangan auditan.

3. Standar Pelaporan.

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukan atau menyatakan jika ada ketidak konsistenan penerapan prinsip akunntansi dalam menyusun laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat pernyataan pendapat mengenai laporan keuangan secara keseluruhan atas suatu asersi. (IAI,SA seksi 150: 150.1)

audit yang berkualitas sehingga dapat mengurangi ketidakselarasan yang terjadi antara pihak manajemen dan pemilik.

Namun sampai saat ini belum ada definisi yang pasti mengenai bagaimana dan apa kualitas audit yang baik itu. Tidak mudah untuk menggambarkan dan mengukur kualitas jasa secara obyektif dengan beberapa indikator. Hal ini dikarenakan, kualitas jasa adalah sebuah konsep yang sulit dipahami dan kabur, sehingga kerap kali terdapat kesalahan dalam menentukan sifat dan kualitasnya (Parasuraman, et.al 1985 dalam Nurchasanah dan Rahmanti (2003;49)) dikutip dari Christinr (2007).

Christina (2007), (Sutton 1993) menyatakan bahwa tidak adanya definisi yang pasti mengenai kualitas audit disebabkan belum adanya pemahaman umum mengenai faktor menyusun kualitas dan sering terjadi konflik peran antara berbagai pengguna laporan audit. Sutton (1993) menjelaskan bahwa dengan mengumpulkan beberapa penelitian sebelumnya menyatakan ada perbedaan persepsi mengenai kualitas audit. Pengukuran kualitas audit tersebut membutuhkan kombinasi antara ukuran hasil dan proses.

2.2.4.1. Teori yang Melandasi Hubungan Kualitas terhadap Independensi

melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

Christina (2007), menurut Angelo (1981) dalam Kusharyanti (2003;25) mendefinisikan kualitas audit sebagai kemungkinan (probability) dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi klien. Adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompentensi auditor sedangkan kemauan untuk melaporkan temuan yang salah saji tersebut tergantung pada independensinya.

Oleh karena itu cukuplah beralasan bahwa untuk menghasilkan audit yang berkualitas diperlukan sikap independen dari auditor. Karena jika auditor kehilangan independensinya maka laporan audit yang dihasilkan tidak sesuai dengan kenyataan yang ada sehingga tidak dapat digunakan sebagai dasar pengambilan keputusan.

2.2.5. Kerangka Pikir

Penelitian ini dilakukan pada dasarnya merupakan pengembangan terhadap teori – teori dan penelitian yang pernah dilakukan sebelumnya.

Adapun premis – premis yang digunakan oleh peneliti sebagai acuan dalam melakukan penelitian dapat diuraikan sebagai berikut :

karakter tersebut. Pendapat auditor pada kelompok ini mempunyai tingkat prediksi yang lebih baik dibandingkan pada kelompok yang lain. Kesimpulan ini diambil karena pada kelompok auditor yang ahli dan independen, rata – rata pendapat yang diberikan menunjukan pendapat mereka lebih mengarah kepada lemahnya kelangsungan hidup perusahaan tersebut sedangkan pada kelompok yang lain cenderung memberikan pendapat bahwa perusahaan yang dianalisis tidak mengalami kesulitan dalam kelangsungan hidupnya. Padahal seperti sudah disebutkan semula bahwa kasus yang diberikan adalah benar – benar laporan keuangan dari suatu perusahaan yang sudah dilikuidasi. Atau dengan kata lain pendapat auditor yang ahli dan independen cenderung benar dibandingkan ketiga kelompok yang lain. (Mayangsari, 2003).

2) Kualitas auditor, kemampuan keuangan auditor, hubungan auditor dengan klien, besar kecilnya klien, jangka waktu audit, lamanya hubungan audit, dan ketaatan terhadap ketentuan serta peraturan yang berlaku, secara bersama-sama berpengaruh terhadap integritas dan objektifitas auditor pada Kantor Akuntan Publik di Surabaya, dengan nilai F 13,135 dengan signifikansi 0,000 serta R2 sebesar 0,686. (Wulangian, 2005)

hubungan KAP dengan klien (affective commitment) dengan kecenderungan klien untuk terus melanjutkan hubungan kerja dengan KAP (continuance intentions). (Ratmono dan Prabowo, 2006)

4) Hipotesis yang menyatakan bahwa Locus Of Control dan kualitas auditor secara simultan berpengaruh signifikan terhadap integritas laporan keuangan teruji kebenarannya.

Hipotesis yang menyatakan bahwa Locus Of Control dan kualitas auditor secara parsial berpengaruh signifikan terhadap integritas laporan keuangan teruji kebenarannya. (Fahmi, 2006 )

5) Kompetensi dan independensi secara simultan dan parsial berpengaruh signifikan terhadap kualitas audit. Berdasarkan hasil penelitian diperoleh koefisien determinan (R2) sebesar 0,282. Koefisien ini mempunyai arti bahwa kedua variable bebas tersebut secara bersama – sama (simultan) memberikan sumbangan terhadap variable terikat sebesar 28,2 % sedangkan sisanya dipengaruhi oleh faktor lain diluar model. Sedangkan sumbangan variable bebas terhadap variable terikat secara parsial yaitu dapat dilihat berdasarkan koefisien determinan parsial (r2) variable kompetensi sebesar 15,5 % dan variable independen sebesar 5,9 %. (Elfarini, 2007)

dengan klien agar ada penugasan berkelanjutan dan tidak mengutamakan independensinya telah teruji kebenarannya.

Hubungan antara keahlian ( X2

Hubungan antara biaya audit ( X

) dengan independensi auditor ( Y ) menunjukan hubungan yang lemah dan tidak signifikan atau tidak teruji kebenarannya.

3

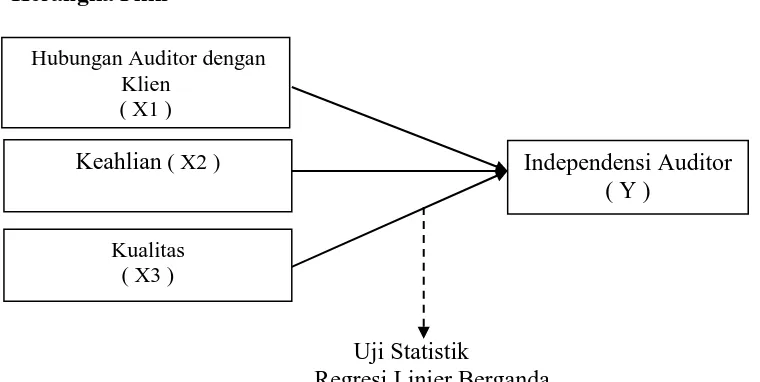

Berdasarkan landasan teori yang telah dikemukakan di atas, maka kerangka pikir dapat digambarkan sebagai berikut :

Gambar 1

Kerangka Pikir

) dengan independensi auditor ( Y ) menunjukan hubungan lemah dan signifikan telah teruji kebenarannya. (Basuki, 2009 )

Uji Statistik

Regresi Linier Berganda

Hubungan Auditor dengan Klien

( X1 )

Keahlian ( X2 ) Independensi Auditor

( Y )

Keterangan :

Variabel Bebas : Hubungan dengan Klien sebagai Variabel (X1), Keahlian (X2), Kualitas (X3).

Variabel Terikat : Independensi Auditor (Y).

: Mempengaruhi variabel bebas terhadap variabel terikat.

: Diuji dengan menggunakan uji Statistik Regresi Linier Berganda.

Hipotesis

Berdasarkan uraian – uraian di atas, maka hipotesis yang diajukan adalah : 1) Diduga bahwa terdapat Hubungan antara Hubungan Auditor dengan

Klien dengan Independensi Auditor.

2) Diduga bahwa terdapat Hubungan antara Keahlian Auditor dengan Independensi Auditor.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang diperlukan untuk mengkur kontrak atau variabel tersebut. (Nazir, 2003:126)

Variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Bebas ( X )

1. Hubungan Auditor dengan Klien ( X1 )

Adalah independensi Akuntansi Publik hanya dianggap rusak apabila Akuntan Publik pelapor mengetahui atau patut mengetahui keadaan atau hubungan yang mungkin mengompromikan independensinya, indikator yang digunakan dalam penelitian ini adalah:

Hubungan Ekonomik (hubungan bisnis), dan Hubungan Kekeluargaan

2. Keahlian ( X2 )

kesalahan harus telah menjalani pendidikan dan pelatihan yang cukup dalam praktik akuntansi dan teknik auditing.

3. Kualitas ( X3 )

Adalah kemampuan seorang auditor dalam pelaksanaan jasa auditnya berdasarkan standar professional akuntan publik sehingga dapat memenuhi kebutukan klien dan memberikan hasil yang memuaskan bagi pengguna jasa atau klien.

b. Variabel Terikat ( Y )

1. Independensi Auditor ( Y )

Adalah sikap yang diharapkan dari seorang akuntan publik untuk tidak mempunyai kepentingan pribadi dalam melaksanakan tugasnya, yang bertentangan dengan prinsip integritas dan objektivitas.

3.1.2 Pengukuran Variabel

Indikator yang digunakan dalam mengukur variabel dalam penelitian ini adalah :

2. Variabel bebas (X2

3. Variabel bebas (X

) adalah Keahlian, instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian Ginanjar Setyo Basuki (2009) Pertanyaan yang digunakan dalam variabel ini adalah 5 pertanyaan.

3

4. Variabel terikat (Y) adalah Independensi Auditor, instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian Ginanjar Setyo Basuki (2009) Pertanyaan yang digunakan dalam variabel ini adalah 5pertanyaan.

) adalah Kualitas, instrumen yang digunakan dalam penelitian ini merupakan pengembangan dan modifikasi dari instrumen yang digunakan dalam penelitian Machmud Fahmi (2006) Pertanyaan yang digunakan dalam variabel ini adalah 5 pertanyaan.

Skala yang digunakan untuk mengukur variabel bebas dan terikat, adalah dengan menggunakan skala interval (interval scale)

berlawanan seperti baik/buruk, cepat/lambat, dan sebagainya. (Nazir, 2003:344)

Pengukuran didasarkan pada indikator yang dijabarkan dalam bentuk instrumen atau kuesioner penelitian dengan nilai (skor), sebagai berikut :

Sangat tidak setuju 1 2 3 4 5 Sangat setuju

3.2. Tehnik Penentuan Sampel

a. Populasi

Menurut Sumarsono (2002 : 44) populasi merupakan kelompok subyek / obyek yang memiliki ciri – ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian. Dalam hal ini yang menjadi obyek penelitian adalah auditor dari 30 Kantor Akuntan Publik di Surabaya yang terdaftar di IAPI tahun (2009) berjumlah 145 orang. ( lampiran 1).

b. Sampel

random dengan mempergunakan undian atau tabel bilangan random. Agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka dapat ditentukan dengan menggunakan rumus slovin.

n = 2 N = Ukuran populasi

e = Kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang dapat ditolerir = 0.1

Dari perhitungan di atas ditunjukan bahwa jumlah sampel minimum adalah sebanyak 59 orang auditor.

3.3 Teknik Pengumpulan Data

a. Jenis Data

b. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah auditor yang bekerja pada (KAP) Kantor Akuntan Publik yang ada di Surabaya.

c. Pengumpulan Data

Teknik pelaksanaan ini adalah sebagai berikut : 1. Kuesioner

Merupakan suatu teknik pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan atau pernyataan kepada responden dengan harapan memberikan respon atas daftar pertanyaan tersebut (Umar, 1998 : 49). Dalam hal ini adalah Auditor pada Kantor Akuntan Publik (KAP) yang ada di Surabaya. 2. Studi Kepustakaan

Studi kepustakaan ini bertujuan untuk memperoleh data – data yang mendukung penyusunan landasan teori dan permasalahannya melalui literature yang berhubungan dengan penelitian.

3.4 Tehnik Analisis Dan Pengujian Hipotesis

3.4.1 Uji Kualitas Data

3.4.1.1 Uji Validitas

diinginkan. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkolerasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan. Uji validitas untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Dasar pengambilan keputusan menurut Santoso (2000:277) adalah, sebagai berikut :

• Jika r hasil tidak positif, dan r hasil < r table, maka butir atau variabel

tersebut tidak valid.

• Jika r hasil positif, dan r hasil > r table, maka butir atau variabel

tersebut valid.

3.4.1.2Uji Realibilitas

Menurut Santoso (2000:227) dasar pengambilan keputusan, yaitu sebagai berikut :

• jika cronbach r alpa positif dan α > r table, maka variabel tersebut

reliable.

• jika cronbach r alpa positif dan α < r table, maka variabel tersebut tidak

reliable.

3.4.1.3Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya adalah metode Kolmogorov Smirnov (Sumarsono, 2004 : 43).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

1. Jika signifikan atau nilai probabilitasnya lebih kecil dari 5 % maka

distribusi adalah tidak normal.

2. Jika signifikan atau nilai probabilitasnya lebih besar dari 5 % maka

3.4.2 Uji Asumsi Klasik

Penggunaan analisis regresi membutuhkan berapa asumsi, diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu : (Gujarati, 1999:218)

1. Tidak boleh adanya autokolerasi 2. Tidak boleh adanya multikorelinearitas 3. Tidak boleh adanya heteroskedastitas

Apabila ada tiga asumsi dasar tersebut dilanggar maka persamaan regresi yang dipoeroleh tidak lagi bersifat BLUE (Best Linier Unbiased Estimator), sehingga pengambilan keputusan melalui uji f dan uji t menjadi bias.

1. Autokolerasi

Uji autokolerasi bertujuan untuk menentukan apakah dalam satu model regresi linier ada kolerasi antara kesalahaan pengganggu pada periode t dengan kesalahan pada periode t – 1 (sebelumnya). Jika terjadi kolerasi, maka maka terdapat autokolerasi (Gujarati, 1999:218), tetapi dalam penelitian ini data yang digunakan bukan data time series atau data yang diambil pada waktu tertentu, senghingga untuk uji Autokolerasi tidak dilakukan.

2. Multikolinearitas

(independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Menurut Gujarati (1995:328) deteksi tidak adanya multikolinieritas, sebagai berikut :

• Mempunyai nilai VIF disekitar 1

• Mempunyai angka tolerance mendekati 1

3. Heteroskedastitas

Uji Heteroskedastitas bertujuan unuk menguji apakah dalam model regresi terjadi ketidakpastian variance dari residual satu pengamatan ke pengamatan lain.

Salah satu cara untuk mendeteksi ada atau tidak adanya heteroskedastitas Uji glejser mengusulkan untuk meregres nilai absolur residual terhadap variabel bebas dengan persamaan regresi sebagai berikut :

| UT | = α + β Xt + vi ……….. (Ghozali, 2001: 72-73) Keterangan :

UT = Variabel residual α = Konstanta

β Xt = Variabel absolut

3.4.3 Regresi Linier Berganda

pengeruh tersebut serta mengukur derajat ke eratan hubungan antara satu variabel dependent dengan satu atau lebih variabel independen. Dalam perhitungan analisis berganda ini akan digunakan program komputer SPSS.

Adapun bentuk umum dari Regresi Linier Berganda secara sistematis adalah, sebagai berikut :

Y=β0 + β 1X1 + β 2X2 + β 3X3 + e...(Anonim,2003:21) Keterangan :

Y = Independensi Auditor

X1 = Hubungan Auditor dengan Klien

X2 = Keahlian

X3 = Kualitas

β 0 = Konstanta/intersep

β 1, β 2, β 3 = Koefisien regresi dari variael bebas

e = Komponen pengganggu yang mewakili faktor lain yang berpengaruh terhadap Y tetapi tidak di masukan dalam model.

3.4.4 Uji Hipotesis

3.4.4.1 Uji Kecocokan Model (uji F)

1. Ho : β1, β2, β3 = 0 (model Regresi Linier Berganda yang dihasilkan

tidak sesuai atau cocok).

2. H1 : β1 ≠ β2 ≠ β3 ≠ 0 (model Regresi Linier Berganda yang dihasilkan

cocok atau sesuai). Di mana i = 1, 2, 3 3. Level of significant (α) = 0.05 = 5%. 4. Kreteria pengujian sebagai berikut :

a. Apabila nilai probabilitas ≥ 0,05 → Ho diterima, Hi ditolak. b. Apabila nilai probablitas < 0,05 → Ho dtolak, Hi diterima.

3.4.4.2 Uji t

Untuk menguji signifikan atau tidaknya pengaruh masing-masing variabel bebas secara parsial (individual) terhadap variabel terikat menggunakan uji t, sebagai berikut :

1. Ho : βi = 0, (tidak ada pengaruh positif yang signifikan X1, X2 atau X3

2. H1 : βi ≠ 0, (ada pengaruh positif yang signifikan X terhadap Y).

1, X2 atau X3

3. Level of significant α = 0.05 = 5%. terhadap Y). Di mana i = 1, 2, 3

4. Kreteria pengujian adalah sebagai berkut :

4.1. Deskripsi Objek Penelitian

4.1.1. Sejarah Singkat Berdirinya Akuntan Publik

Profesi akuntan publik di Indonesia telah ada seiring dengan keluarnya lulusan pertama dalam pendidikan akuntan pada tahun 1957. Akuntan merupakan suatu gelar profesi yang dilindungui oleh UU No 34 tahun 1954, didalamnya terdapat hal – hal yang perlu diketahui diantaranya seperti :

• Akuntan tersebut harus lulus fakultas ekonomi perguruan tinggi negeri

atau mempunyai ijazah yang disamakan.

• Akuntan tersebut harus terdaftar dalam register negara yang

diselenggarakan oleh departemen keuangan dan memperoleh ijin memperguakan gelar akuntan dari departemen tersebut.

• Menjalankan pekerjaan akuntan dengan memakai nama kantor akuntan,

biro akuntan atau nama lain yang memuat nama akuntan atau akuntansi hanya di ijinkan jika pimpinan kantor atau biro tersebut dipegang oleh seorang atau beberapa akuntan.

pertanggungjawaban laporan keuangan yang disajikan oleh manajemen didalam laporan keuangan.

4.1.2. Fungsi Akuntan

Akuntan merupakan bagian dari proses pasar dan kegiatan pasar modal. Akuntan diharapkan dapat menjadi penengah antara investor dan calon investor dengan perusahaan, investor atau calon investor ini merupakan sebagian dari masyarakat luas yang memerlukan informasi mengenai perusahaan dan fungsi akuntan disini adalah untuk memberikan pernyataan bahwa informasi yang disediakan oleh pihak perusahaan adalah benar atau tidak menyesatkan investor atau calon investor. Dengan cara memeriksa laporan keuangan, akuntan menambah kredibilitas ( kepercayaan ) terhadap laporan keuangan tersebut. Laporan keuangan tersebut dianggap layak karena telah diperiksa oleh orang yang ahli, profesional dan kedudukannya tidak memihak ( independen ).

4.1.3. Ketentuan dan Peraturan

untuk mendapatkan ijin praktek sebagai akuntan publik adapun persyaratan – persyaratan yang harus dipenuhi adalah sebagai berikut :

Memiliki ijasah akuntansi sebagai mana diatur UU No. 34 tahun 1954

serta memiliki register negara.

WNI dan bertempat tinggal di Indonesia.

Telah menyelesaikan wajib kerja sarjana sesuai dengan peraturan

perundang – undangan yang berlaku tanpa cacat, atau dinyatakan bebas dari kewajiban wajib kerja sarjana.

Memiliki surat keterangan dari instansi, badan usaha yang berwenang

yang menyatakan bahwa yang bersangkutan telah menjalani ikatan dinas tanpa cacat apabila yang bersangkutan berkerja atas dasar ikatan dinas. Telah mempunyai pengalaman kerja paling sedikit 3 (tiga) tahun sebagai

akuntan dengan reputasi baik dibidang pemeriksaan akuntansi, hal ini dibuktikan dengan surat dari pimpinan kantor akuntan publik atau kepala BPKP dalam hal pengalaman kerja diperoleh dalam lingkungan pemerintah atau BUMN.

Tidak merangkap sebagai instansi pemerintah / pimpinan / karyawan

Anggota Ikatan Akuntansi Indonesia ( IAI ). Memiliki NPWP ( Nomor Pokok Wajib Pajak )

Ketentuan tentang kewajiban bagi akuntan yang akan berpraktek sebagai akuntan publik untuk menyelesaikan wajib kerja sarjana dalam butir ketiga diatas telah dicabut dengan SK Men. Keu. RI No.374 / KMK. OB / 1998 tanggal 28 Mei 1998.

4.2. Deskripsi Karakteristik Responden

Dalam penelitian ini peneliti telah menyebarkan 60 kuesioner kepada Kantor Akuntan Publik ( KAP ) yang ada di Surabaya. Dari kuesioner yang kembali kemudian peneliti melakukan tabulasi jawaban. Adapun tabulasi jawaban responden terhadap indikator penelitian yang diajukan diperoleh distribusi frekuensi jawaban responden sebagai berikut :

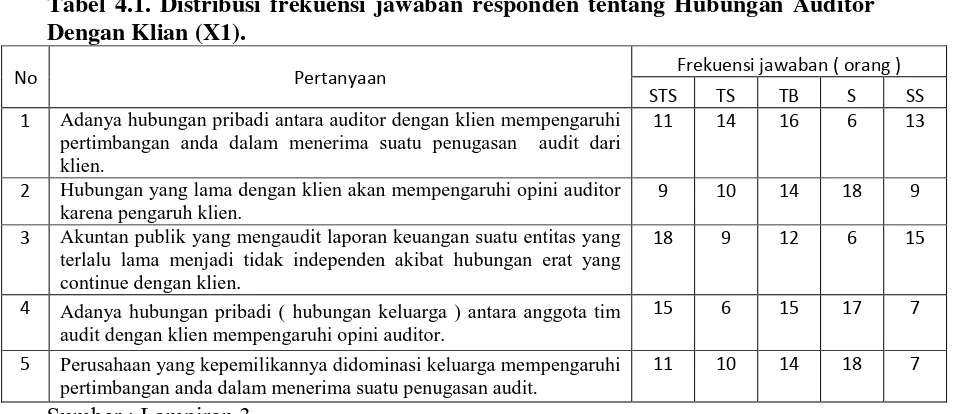

Tabel 4.1. Distribusi frekuensi jawaban responden tentang Hubungan Auditor Dengan Klian (X1).

No Pertanyaan Frekuensi jawaban ( orang )

STS TS TB S SS

1 Adanya hubungan pribadi antara auditor dengan klien mempengaruhi

pertimbangan anda dalam menerima suatu penugasan audit dari klien.

11 14 16 6 13

2 Hubungan yang lama dengan klien akan mempengaruhi opini auditor

karena pengaruh klien.

9 10 14 18 9

3 Akuntan publik yang mengaudit laporan keuangan suatu entitas yang

terlalu lama menjadi tidak independen akibat hubungan erat yang continue dengan klien.

18 9 12 6 15

4 Adanya hubungan pribadi ( hubungan keluarga ) antara anggota tim

audit dengan klien mempengaruhi opini auditor.

15 6 15 17 7

5 Perusahaan yang kepemilikannya didominasi keluarga mempengaruhi

pertimbangan anda dalam menerima suatu penugasan audit.

11 10 14 18 7

Berdasarkan pada tabel 4.1 diatas dapat diketahui :

1. Pada item pertanyaan nomer 1 mayoritas jawaban responden ádalah antara

tidak setuju dan sangat tidak setuju ( skor 1 dan 2 ), hal ini menunjukan bahwa hubungan pribadi antar anggota tim dengan klien tidak mempengaruhi pertimbangan dalam menerima suatu penugasan audit.

2. Pada item pertanyaan nomer 2 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( 1 dan 2 ), hal ini menunjukan bahwa hubungan yang lama antara auditor dengan klien akan mempengaruhi opini auditor karena adanya pengaruh dari klien.

3. Pada item pertanyaan nomer 3 mayoritas jawaban responden ádalah antara tidak setuju dan sangat tidak setuju ( skor 1 dan 2 ), hal ini menunjukan bahwa akuntan Publik yang mengaudit laporan keuangan suatu entitas yang terlalu lama tidak mempengaruhi independensi auditor akibat hubungan erat yang kontinue dengan klien.

4. Pada item pertanyaan nomer 4 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa adanya hubungan pribadi antara anggota tim audit dengan klien dapat mempengaruhi opini audit.

5. Pada item pertanyaan nomer 5 mayoritas jawaban responden ádalah antara

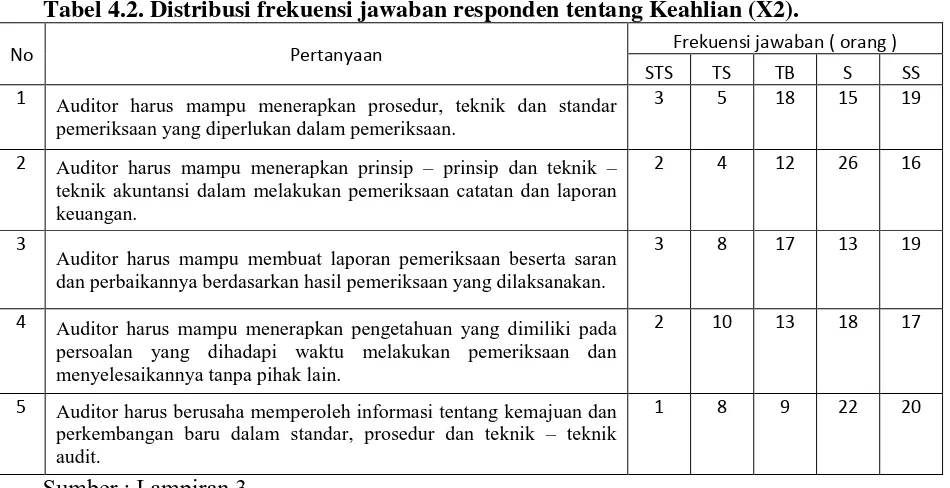

Tabel 4.2. Distribusi frekuensi jawaban responden tentang Keahlian (X2).

No Pertanyaan Frekuensi jawaban ( orang )

STS TS TB S SS

1 Auditor harus mampu menerapkan prosedur, teknik dan standar

pemeriksaan yang diperlukan dalam pemeriksaan.

3 5 18 15 19

2 Auditor harus mampu menerapkan prinsip – prinsip dan teknik –

teknik akuntansi dalam melakukan pemeriksaan catatan dan laporan keuangan.

2 4 12 26 16

3

Auditor harus mampu membuat laporan pemeriksaan beserta saran dan perbaikannya berdasarkan hasil pemeriksaan yang dilaksanakan.

3 8 17 13 19

4 Auditor harus mampu menerapkan pengetahuan yang dimiliki pada

persoalan yang dihadapi waktu melakukan pemeriksaan dan menyelesaikannya tanpa pihak lain.

2 10 13 18 17

5 Auditor harus berusaha memperoleh informasi tentang kemajuan dan

perkembangan baru dalam standar, prosedur dan teknik – teknik audit.

1 8 9 22 20

Sumber : Lampiran 3

Berdasarkan pada tabel 4.2 diatas dapat diketahui :

1. Pada item pertanyaan nomer 1 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus mampu menerapkan prosedur, teknik dan standar pemeriksaan yang diperlukan dalam pemeriksaan.

2. Pada item pertanyaan nomer 2 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus mampu menerapkan prinsip – prinsip dan teknik – teknik akuntansi dalam melakukan pemeriksaan catatan dan laporan keuangan.

3. Pada item pertanyaan nomer 3 mayoritas jawaban responden ádalah antara

harus mampu membuat laporan pemeriksaan beserta saran dan perbaikannya berdasarkan hasil pemeriksaan yang dilakukan.

4. Pada item pertanyaan nomer 4 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus mampu menerapkan pengetahuan yang dimiliki pada persoalan yang dihadapi waktu melakukan pemeriksaan dan menyelesaikannya tanpa pihak lain.

5. Pada item pertanyaan nomer 5 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus berusaha memperoleh informasi tentang kemajuan dan perkembangan baru dalam stándar, prosedur dan teknik – teknik audit.

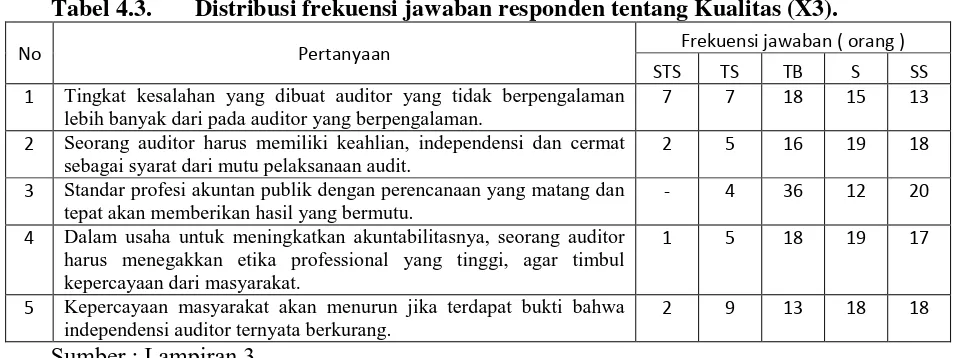

Tabel 4.3. Distribusi frekuensi jawaban responden tentang Kualitas (X3).

No Pertanyaan Frekuensi jawaban ( orang )

STS TS TB S SS

1 Tingkat kesalahan yang dibuat auditor yang tidak berpengalaman

lebih banyak dari pada auditor yang berpengalaman.

7 7 18 15 13

2 Seorang auditor harus memiliki keahlian, independensi dan cermat

sebagai syarat dari mutu pelaksanaan audit.

2 5 16 19 18

3 Standar profesi akuntan publik dengan perencanaan yang matang dan

tepat akan memberikan hasil yang bermutu.

- 4 36 12 20

4 Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor

harus menegakkan etika professional yang tinggi, agar timbul kepercayaan dari masyarakat.

1 5 18 19 17

5 Kepercayaan masyarakat akan menurun jika terdapat bukti bahwa

independensi auditor ternyata berkurang.

2 9 13 18 18

Berdasarkan pada tabel 4.3 diatas dapat diketahui :

1. Pada item pertanyaan nomer 1 mayoritas jawaban responden ádalah antara

setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor yang tidak berpengalaman lebih banyak berbuat kesalahan di bandingkan dengan auditor yang berpengalaman.

2. Pada item pertanyaan nomer 2 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus memiliki keahlian, independensi, dan kecermatan sebagai syarat dari mutu dari auditor.

3. Pada item pertanyaan nomer 3 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa standar profesi akuntan publikdengan perencanaan yang matangdan tetap akan memberikan hasil yang bermutu.

4. Pada item pertanyaan nomer 4 mayoritas jawaban responden ádalah antara

setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa Dalam usaha untuk meningkatkan akuntabilitasnya, seorang auditor harus menegakkan etika professional yang tinggi, agar timbul kepercayaan dari masyarakat.

5. Pada item pertanyaan nomer 5 mayoritas jawaban responden ádalah antara

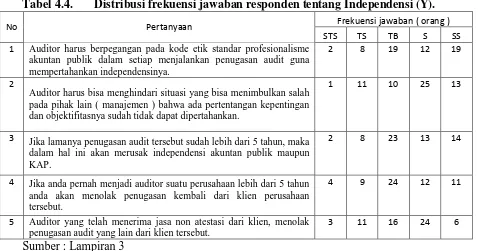

Tabel 4.4. Distribusi frekuensi jawaban responden tentang Independensi (Y).

No Pertanyaan Frekuensi jawaban ( orang )

STS TS TB S SS

1 Auditor harus berpegangan pada kode etik standar profesionalisme

akuntan publik dalam setiap menjalankan penugasan audit guna mempertahankan independensinya.

2 8 19 12 19

2

Auditor harus bisa menghindari situasi yang bisa menimbulkan salah pada pihak lain ( manajemen ) bahwa ada pertentangan kepentingan dan objektifitasnya sudah tidak dapat dipertahankan.

1 11 10 25 13

3 Jika lamanya penugasan audit tersebut sudah lebih dari 5 tahun, maka

dalam hal ini akan merusak independensi akuntan publik maupun KAP.

2 8 23 13 14

4 Jika anda pernah menjadi auditor suatu perusahaan lebih dari 5 tahun

anda akan menolak penugasan kembali dari klien perusahaan tersebut.

4 9 24 12 11

5 Auditor yang telah menerima jasa non atestasi dari klien, menolak

penugasan audit yang lain dari klien tersebut.

3 11 16 24 6

Sumber : Lampiran 3

Berdasarkan pada tabel 4.4 diatas dapat diketahui :

1. Pada item pertanyaan nomer 1 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor dan 5 ), hal ini menunjukan bahwa auditor harus berpegang pada kode etik stándar profesionalisme akuntan publik dalam setiap menjalankan penugasan audit guna mempertahankan independensinya. 2. Pada ítem pertanyaan nomer 2 mayoritas jawaban responden ádalah antara

setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor harus bisa menghindari situasi yang bisa menimbulkan kesan salah pada pihak lain (managemen) bahwa ada pertentangan kepentingan dan obyektifitasnya sudah tidak dapat dipertahankan.

3. Pada item pertanyaan nomer 3 mayoritas jawaban responden adalah antara

harus berpegang pada kode etik stándar profesionalisme akuntan publik dalam setiap menjalankan penugasan audit guna mempertahankan independensinya. Jika lamanya penugasan audit tersebut sudah lebih dari 5 tahun, maka dalam hal ini akan merusak independensi akuntan publik maupun KAP.

4. Pada item pertanyaan nomer 4 mayoritas jawaban responden ádalah antara setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa jika anda pernah menjadi auditor suatu perusahaan > 5 tahun maka anda tidak bisa menerima penugasan kembali dari klien.

5. Pada item pertanyaan nomer 5 mayoritas jawaban responden ádalah antara

setuju dan sangat setuju ( skor 4 dan 5 ), hal ini menunjukan bahwa auditor yang telah menerima jasa non atestasi dari klien, maka tidak menerima penugasan audit yang lain dari klien tersebut.

4.3. Pengujian Kualitas Data

4.3.1. Uji Validitas Data

Dasar pengambilan keputusan menurut Santoso (2000:277) adalah, sebagai berikut :

• Jika r hasil tidak positif, dan r hasil < r table, maka butir atau variabel

tersebut tidak valid.

• Jika r hasil positif, dan r hasil > r table, maka butir atau variabel tersebut

valid.

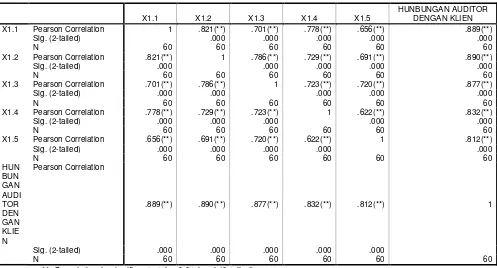

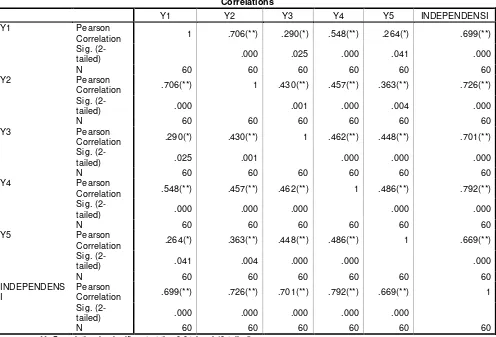

Berdasarkan hasil pengujian validitas pada penelitian ini dilakukan dengan melihat nilai Pearson Correlation untuk masing – masing variabel yaitu sebagai berikut:

Tabel 4.5. Hasil Pengujian Validitas Hubungan Auditor Dengan Klien ( X1 )

Correlations

** Correlation is significant at the 0.01 level (2-tailed).

Diketahui jika N = 60 , maka diperoleh r Tabel (Pearso product Moment) sebesar 0,254 . pengujian valliditas dengan menkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan menunjukkan bahwa r hasil positif, dan r hasil .> r table , maka butir-butir pertanyaan pada variable X1 tersebut adalah valid.

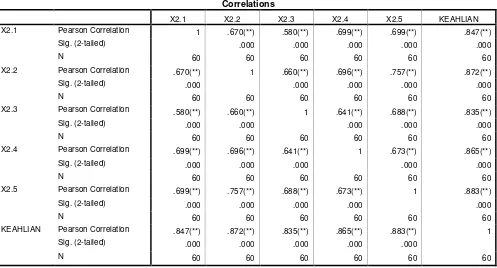

Tabel 4.6. Hasil Pengujian Validitas Keahlian ( X2 )

Correlations

** Correlation is significant at the 0.01 level (2-tailed).

Sumber : Lampiran 4

r hasil positif, dan r hasil .> r table , maka butir-butir pertanyaan pada variable X2 tersebut adalah valid.

Tabel 4.7. Hasil Pengujian Validitas Kualitas ( X3 )

Correlations

** Correlation is significant at the 0.01 level (2-tailed). * Correlation is significant at the 0.05 level (2-tailed).

Sumber : Lampiran 4

Tabel 4.8. Hasil Pengujian Validitas Independensi ( Y )

** Correlation is significant at the 0.01 level (2-tailed). * Correlation is significant at the 0.05 level (2-tailed).

Sumber : Lampiran 4

4.3.2. Uji Reliabilitas Data

Reliabilitas instrumen menunjukan suatu stabilitas hasil pengamatan. Pengujian Reliabilitas menggunakan metode Alpha Cronbach dengan bantuan program SPSS. Dari hasil pengujian tersebut diperoleh nilai Reliabilitas data dari masing – masing variabel seperti yang diuraikan seperti berikut, dimana semakin tinggi nilai koefisien yang didapatkan maka reliabilitas data yang diperoleh juga semakin tinggi.

Dasar pengambil keputusan menurut Santoso (2000 : 227)

a. jika cronbach r alpa positif dan α > r table, maka variabel tersebut reliable.

b. jika cronbach r alpa positif dan α < r table, maka variabel tersebut tidak

reliable.

Tabel 4.9. Hasil Pengujian Reliabilitas Hubungan Auditor Dengan Klien ( X1 )

Case Processing Summary

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Nilai Cronbach’s Alpha butir pertanyaan variabel X1 diperoleh 0,929 lebih besar dari 0,254 (r tabel ) ; sehingga 5 butir pertanyaan variabel X1 adalah reliable.

Tabel 4.10. Hasil Pengujian Reliabilitas Keahlian ( X2 )

Case Processing Summary

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Sumber : Lampiran 5

Nilai Cronbach’s Alpha butir pertanyaan variabel X2 diperoleh 0,911 lebih besar dari 0,254 (r tabel ) ; sehingga 5 butir pertanyaan variabel X2 adalah reliable.

Tabel 4.11. Hasil Pengujian Reliabilitas Kualitas ( X3 )

Case Processing Summary

Reliability Statistics

Sumber : Lampiran 5

Nilai Cronbach’s Alpha butir pertanyaan variabel X3 diperoleh 0,853 lebih besar dari 0,254 (r tabel ) ; sehingga 5 butir pertanyaan variabel X3 adalah reliable.

Tabel 4.12. Hasil Pengujian Reliabilitas Independensi ( Y )

Case Processing Summary

a Listwise deletion based on all variables in the procedure.

Reliability Statistics

Sumber : Lampiran 5

Tabel 4.13. Reliabilitas Data Masing – Masing Variabel

Variabel r Alpha Estándar Alpha Keterangan

X1 0,929 0.254 Reliabel

X2 0.911 0.254 Reliabel

X3 0,853 0.254 Reliabel

Y 0,929 0.254 Reliabel

Sumber : Lampiran 5

4.3.3. Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode di antaranya adalah metode Kolmogorov Smirnov (Sumarsono, 2004 : 43).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a. Jika signifikan atau nilai probabilitasnya lebih kecil dari 5 % maka distribusi adalah tidak normal.

b. Jika signifikan atau nilai probabilitasnya lebih besar dari 5 % maka

Tabel 4.14. Hasil Pengujian Normalitas Data

KLIEN KEAHLIAN KUALITAS

INDEPEN DENSI

Unstandardize d Residual

N 60 60 60 60 60

Normal Parameters(a,b) Mean 14.67 18.65 18.37 17.23 .0000000

Std.

a Test distribution is Normal. b Calculated from data.

Sumber : Lampiran 6

Hasil uji Normalitas dengan Kolmogorov-Smirnov terhadap variabel penelitian pada regresi berganda dengan nilai residual menunjukkan nilai signifikansi 0,629 > 0,05; sehingga dapat disimpulkan bahwa data variabel penelitian memiliki distribusi yang normal.

4.3.4. Hasil Uji Asumsi Klasik

Penggunaan analisis regresi membutuhkan berapa asumsi, diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier, yaitu : (Gujarati, 1999:218)