rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “Pengaruh Pertisipasi Penyusunan Anggaran, Motivasi, Dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PDAM Delta Tirta Sidoarjo”

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (SE), pada Universitas Pembangunan Nasional “Veteran” Jawa Timur. Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, peneliti menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Saiful Anwar, MSi., Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, Msi., Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

7. Pimpinan dan staff PR. Ketapang Jaya Sidoarjo, yang telah membantu penulis dalam penyediaan data-data yang dibutuhkan oleh penulis guna penyelesaian sekripsi ini.

8. Bapak dan Ibu tercinta terima kasih atas doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil yang telah diberikan selama ini. 9. Semua pihak yang telah membantu penulis dan tidak bisa penulis sebutkan

satu persatu.

Akhirnya peneliti menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan peneliti, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, November 2009

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA ... 6

2.1. Hasil Penelitian Terdahulu ... 6

2.2. Landasan Teori ... 10

2.2.1. Definisi, Tujuan dan Proses Auditing ... 10

2.2.1.1.Definisi Auditing ... 10

2.2.1.2.Tujuan Auditing ... 11

2.2.1.3.Proses Auditing ... 11

2.2.2. Jenis-Jenis Auditing ... 13

2.2.3. Standar Auditing ... 14

2.2.4. Kompetensi Auditor ... 15

2.3.1. Teori Yang Melandasi Hubungan Kompetensi Akutan

Publik Terhadap Fee Audit ... 24

2.3.2. Teori Yang Melandasi Hubungan Indepedensi Akutan Publik Terhadap Fee Audit ... 24

2.4. Hipotesis ... 26

BAB III METODE PENELITIAN ... 26

3.1. Definisi Operasional Variabel dan Pengukuran Variabel ... 26

3.1.1. Definisi Operasional Variabel ... 26

3.1.2. Pengukuran Variabel ... 27

3.2. Teknik Penentuan Sampel ... 28

3.3. Teknik Pengumpulan Data ... 30

3.3.1. Jenis Data ... 30

3.3.2. Sumber Data ... 30

3.3.3. Metode Pengumpulan Data ... 30

3.4. Teknik Analisis dan Uji Hipotesis ... 31

3.4.1. Uji Validitas, Reliabilitas dan Normalitas... 31

3.4.2. Uji Asumsi Klasik ... 33

3.4.3. Teknik Analisis ... 36

3.4.4. Uji Hipotesis ... 37

4.1.2. Fungsi Akuntan ... 41

4.1.3. Cara Akuntan Publik Menjual Jasa ... 41

4.2. Deskripsi Hasil Penelitian ... 42

4.2.1. Gambaran Umum Penelitian ... 42

4.2.2. Deskripsi Variabel Kompetensi Auditor (X1) ... 44

4.2.3. Deskripsi Variabel Independensi Auditor (X2) ... 45

4.2.4. Deskripsi Variabel Fee Audit (Y) ... 47

4.3. Deskripsi Hasil Pengujian ... 48

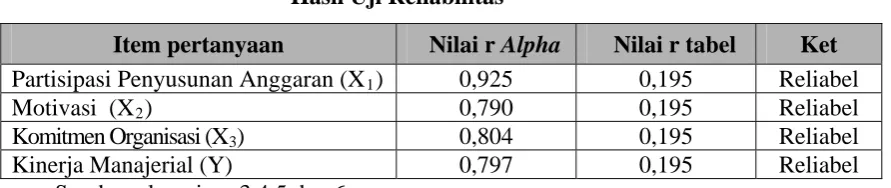

4.3.1. Hasil Pengujian Validitas dan Reliabilitas... 48

4.3.1.1. Pengujian Validitas ... 48

4.3.1.2. Hasil Pengujian Reliabilitas ... 51

4.3.1.3. Hasil Pengujian Normalitas ... 51

4.3.2. Pengujian Asumsi Klasik... 53

4.3.2.1. Uji Multikolinieritas ... 53

4.3.2.2. Uji Heteroskedastisitas ... 54

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 55

4.3.4. Pengujian Hipotesis ... 56

4.3.4.1. Uji Kecocokan Model ... 56 4.3.4.2. Pegujian Hipotesis Pengaruh Kompetensi

Auditor Dan Independensi Auditor Terhadap

4.5. Perbedaan Penelitian Yang Dilakukan Sekarang Dengan

Penelitian Terdahulu ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1. Kesimpulan ... 64

5.2. Saran ... 64

DAFTAR PUSTAKA LAMPIRAN

Tabel 4.2. Karakteristik Responden Berdasarkan Usia ... 43 Tabel 4.3. Karakteristik Responden Berdasarkan Masa Kerja... 43 Tabel 4.4. Karakteristik Responden Berdasarkan Pendidikan ... 44 Tabel 4.5. Hasil Jawaban Responden Untuk Pertanyaan Variabel

Partisipasi Kompetensi Auditor (X1) ... 45

Tabel 4.6. Hasil Jawaban Responden Untuk Pertanyaan

Variabel Independensi Auditor (X2) ... 45

Tabel 4.7. Hasil Jawaban Responden Untuk Pertanyaan

Fee Audit (Y) ... 47 Tabel 4.8. Hasil Pengujian Validitas Untuk Variabel Kompetensi

Kompetensi Auditor (X1) ... 48

Tabel 4.9. Hasil Pengujian Validitas Untuk Variabel

Kompetensi Auditor (X1) Eliminasi... 49

Tabel 4.10. Hasil Pengujian Validitas Untuk Variabel

Independensi Auditor (X2) ... 49

Tabel 4.11. Hasil Pengujian Validitas Untuk Variabel

Fee Audit (Y)... 50 Tabel 4.12. Hasil Pengujian Validitas Untuk Variabel

viii

Tabel 4.15. Hasil Uji Normalitas ... 53

Tabel 4.16. Hasil Uji Multikolinieritas ... 54

Tabel 4.17. Hasil Pengujian Heteroskedastisitas ... 54

Tabel 4.18. Hasil Pengujian Anova ... 57

Lampiran 2.1 Hasil Penyebaran Kuesioner Variabel Partisipasi Penyusunan Anggaran (X1)

Lampiran 2.2 Hasil Penyebaran Kuesioner Variabel Variabel Motivasi (X2)

Lampiran 2.3 Hasil Penyebaran Kuesioner Variabel Komitmen Organisasi (X3)

Lampiran 2.4 Hasil Penyebaran Kuesioner Variabel Kinerja Manajerial (Y)

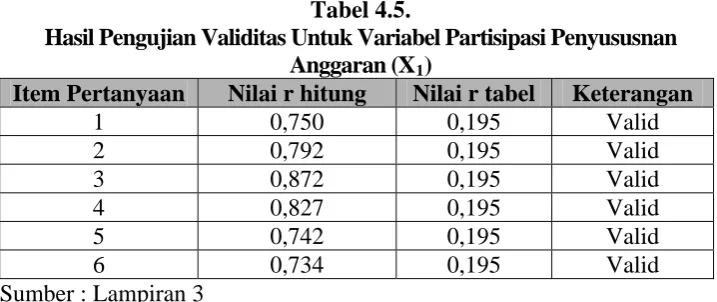

Lampiran 3 Hasil Pengujian Validitas Untuk Variabel Partisipasi Penyususnan Anggaran (X1)

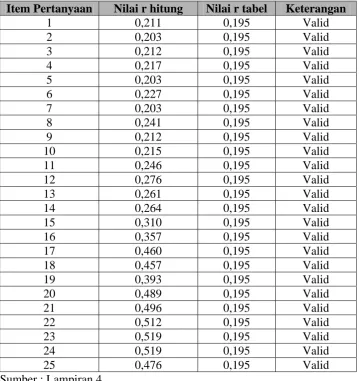

Lampiran 4 Hasil Pengujian Validitas Untuk Variabel Motivasi (X2)

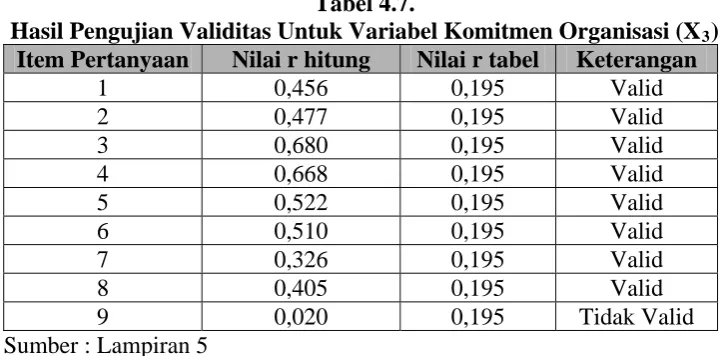

Lampiran 5 Hasil Pengujian Validitas Untuk Variabel Komitmen Organisasi (X3)

Lampiran 6 Hasil Pengujian Validitas Untuk Variabel Kinerja Manajerial (Y) Lampiran 7 Hasil Pengujian Normalitas

Lampiran 8 Hasil Pengujian Regresi Linier Berganda Lampiran 9 Hasil Pengujian Heteroskedastisitas Lamliran 10 Tabel Durbin Watson

Renty Prasiska Sari

Abstraksi

Krisis perekonomian yang melanda Indonesia ikut mempunyai dampak yang cukup signifikan terhadap organisasi dan badan usaha pemerintah di Indonesia. Salah satunya adalah kemampuan perusahaan untuk bertahan dan berkembang dalam lingkungan bisnis yang berubah secara cepat dan memiliki ketidakpastian yang relative tinggi. Tujuan penelitian ini adalah untuk mengetahui dan membuktikan secara empiris pengaruh partisipasi penyusunan anggaran, motivasi dan komitmen organisasi terhadap kinerja manajerial, serta untuk menganalisis dan secara empiris manakah dari ketiga variabel diatas yang lebih dominan berpengaruh terhadap kinerja manajerial.

Populasi penelitian ini adalah manajemen tingkat atas (Top Level

Management), manajemen tingkat tengah (Middle Level Management) dan

manajemen tingkat bawah (Lower Level Management) yang berjumlah 76 orang. Sedangkan sampel dalam penelitian yaitu sebanyak 43 orang dari jumlah populasi manajerial pada PDAM “Delta Tirta” Sidoarjo. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui hubungan dan pengaruhnya digunakan F dan Uji t.

Dari hasil pengujian yang dilakukan dapat disimpulkan bahwa variabel partisipasi penyusunan anggaran, motivasi dan komitmen organisasi berpengaruh terhadap kinerja manajerial, serta variabel partisipasi penyusunan anggaran memiliki pengaruh dominan terhadap kinerja manajerial pada PDAM “Delta Tirta” Sidoarjo.

Keywords :Partisipasi Penyusunan Anggaran, Motivasi, Komitmen Organisasi dan Kinerja Manajerial

BAB I PENDAHULUAN

1.1. Latar Belakang

Krisis perekonomian yang melanda Indonesia ikut mempunyai dampak yang cukup signifikan terhadap organisasi dan badan usaha pemerintah di Indonesia. Salah satunya adalah kemampuan perusahaan untuk bertahan dan berkembang dalam lingkungan bisnis yang berubah secara cepat dan memiliki ketidakpastian yang relative tinggi. Untuk itu, manajemen harus memiliki alat untuk membantu mereka dalam merencanakan dan mengalokasikan sumber daya yang terbatas. Salah satu alat yang dapat membantu perencanaan, koordinasi, dan penilaian kinerja adalah anggaran.

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan program –program yang telah disahkan atau anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi anggaran bukan tujuan dan tidak dapat digantikan manajemen (Nafarin, 2000: 9).

alasan atau latar belakang mengapa kinerja manajer secara continue dipantau, serta berperan sebagai standar untuk membandingkan hasil – hasil kinerja.

Menurut Schieff dan Lewis (1970) dalam Riyadi (2000: 137), anggaran yang telah disusun memiliki dua peranan yang meliputi : (1) Anggaran berperan sebagai perencanaan, yaitu bahwa anggaran tersebut berisi tentang ringkasan rencana – rencana kegiatan organisasi di masa yang akan datang, dan (2) Anggaran berperan sebagai criteria kinerja, yaitu anggaran dipakai sebagai system pengendalian untuk mengukur kinerja manajerial.

Partisipasi adalah suatu proses dimana individu – individu terlibat didalamya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas pencapaian target anggaran mereka. Selain itu partisipasi sebagai suatu proses pengambilan keputusan bersama antar dua pihak atau lebih, yang akan membawa pengaruh pada masa yang akan datang bagi para pembuat keputusan.

Selain berpartisipasi dalam menyusun anggaran, manajer juga dituntut dapat memotivasi para pekerja dalam melaksanakan tugas – tugasnya untuk mencapai tujuan perusahaan. Contohnya adalah dengan memberikan penghargaan, kenaikan jabatan, dan sebagainya kepada pegawai yang berprestasi.

demikian jelas bahwa anggaran merupakan salah satu tujuan dari sistem pengendalian manajemen untuk memotivasi manajer – manajer agar lebih berprestasi secara efektif dan efisien.

Penyusunan anggaran (Nafarin, 2000) adalah proses penentuan peran setiap manajer dalam melaksanakan program, dalam proses penyusunan anggaran memerlukan kerjasama yang baik antara atasan dan bawahan. Tujuan penyusunan anggaran (Nafarin, 2000) untuk mengetahui terjadinya penyimpangan – penyimpangan dalam perusahaan, baik yang menguntungkan maupun yang merugikan. Oleh karena itu anggaran yang sudah disahkan merupakan kesanggupan atau komitmen manajer pusat pertanggungjawaban maka anggaran akan digunakan sebagai alat pengendalian kegiatan.

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen tingkat atas (top level management) sampai manajemen tingkat bawah (lower level management). Anggaran mempunyai dampak langsung bahwa terhadap perilaku manusia, terutama bagi orang yang langsung terlibat dalam penyusunan anggaran. Untuk menghasilkan sebuah anggaran yang efektif manajer membutuhkan kemampuan untuk memprediksi masa depan dengan mempertimbangkan berbagai faktor, seperti faktor lingkungan (Siegel, 1989) dalam yuwono (1999).

dikenal dengan istilah motivasi internal atau motivasi intrinsic, akan tetapi dapat pula bersumber dari luar diri seseorang yang bersangkutan yang dikenal dengan istilah motivasi eksternal atau motivasi ekstrinsik.

Komitmen organisasi berkaitan dengan keterlibatan, identifikasi serta loyalitas individu pada organisasi dan tujuan – tujuannya. Komitmen organisasi yang ada diharapkan dapat meningkatkan kinerja para karyawan karena dengan adanya komitmen organisasi dapat meningkatkan kesadaran karyawan untuk menjalankan kerjanya dengan sungguh – sungguh. Komitmen organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha berbuat yang terbaik demi kepentingan organisasi. Karyawan yang mempunyai komitmen yang rendah akan menghasilkan prestasi dan produktivitas yang rendah pula, karena karyawan tidak bisa mencurahkan seluruh jiwa, perasaan, dan waktu mereka untuk kemajuan perusahaan.

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan–kegiatan manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staff (staffing), negosiasi dan perwakilan atau representasi (Mahoney, dkk, 1963) dalam Hapsari dan Murtanto (2005: 5).

dalam lingkup Kabupaten Sidoarjo, namun peningkatan kinerja perusahaan baik kinerja manajemen perusahaan maupun kualitas pelayanan tetap menjadi hal penting yang harus ditingkatkan terutama dalam bidang keuangan, akuntansi dan kinerja manajerial untuk menjaga kelangsungan dan eksistensi perusahaan.

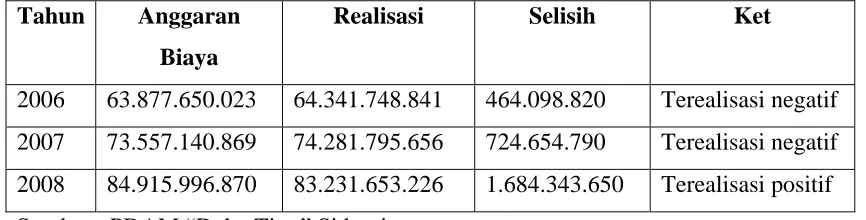

Salah satu alat ukur kinerja yang baik di PDAM “Delta Tirta” sebagai perusahaan daerah yang berorientasi nirlaba dapat dilihat dari sejauh mana perusahaan meminimalkan biaya seefektif dan seefisien mungkin tanpa mengurangi kualitas pelayanan kepada masayarakat. Tetapi dalam kurun waktu beberapa tahun, anggaran yang telah ditetapkan tidak sesuai dengan realisasi. Realisasi anggaran jauh lebih besar daripada anggaran yang ditetapkan. Hal ini dapat dilihat dari data anggaran biaya dan realisasi tahun 2006 – 2008 PDAM “Delta Tirta” Pemerintah Kabupaten Sidoarjo sebagai berikut:

Tabel 1.1. Data anggaran Biaya PDAM “Delta Tirta” Tahun Anggaran

Biaya

Realisasi Selisih Ket

2006 63.877.650.023 64.341.748.841 464.098.820 Terealisasi negatif 2007 73.557.140.869 74.281.795.656 724.654.790 Terealisasi negatif 2008 84.915.996.870 83.231.653.226 1.684.343.650 Terealisasi positif Sumber : PDAM “Delta Tirta” Sidoarjo

Berdasarkan fenomena di atas, maka penulis ingin melakukan penelitian dengan judul “Pengaruh Partisipasi Penyusunan Anggaran, Motivasi, dan Komitmen Organisasi Terhadap Kinerja Manajerial Pada PDAM Delta Tirta Pemerintah Kabupaten Sidoarjo”.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka permasalahan yang dapat dirumuskan adalah :

1. Apakah partisipasi penyusunan anggaran, motivasi, dan komitmen organisasi berpengaruh terhadap kinerja manajerial pada PDAM “Delta Tirta” kabupaten Sidoarjo?

2. Manakah diantara partisipasi penyusunan anggaran, motivasi, dan komitmen organisasi yang dominan pengaruhnya terhadap kinerja manajerial pada PDAM “Delta Tirta” Kabupaten Sidoarjo?

1.3. Tujuan Penelitian

Tujuan penelitian yang ingin dicapai adalah :

2. Untuk menganalisis dan secara empiris manakah dari ketiga variabel diatas yang lebih dominan berpengaruh terhadap kinerja manajerial.

1.4. Manfaat Penelitian

Beberapa manfaat penelitian dalam penulisan ini yaitu : 1. Bagi perusahaan

Memberikan manfaat ilmiah yang bermanfaat untuk mempertimbangkan dalam rangka meningkatkan kinerja perusahaan agar lebih produktif dan efisien.

2. Bagi peneliti

Memberikan gambaran secara realistis tentang permasalahan yang dihadapi oleh perusahaaan dalam hubungannya dengan ilmu pengetahuan yang pernah dipelajari sehingga akan membuka wawasan berpikir dalam memecahkan permasalahan yang ada dalam praktek dunia usaha.

3. Bagi Akademis

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Bagian ini berisikan fakta atau temuan serta penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat dipakai sebagai bahan acuan yang berkaitan dengan penelitian ini telah dilakukan oleh :

1. Riyadi (2000)

Dalam penelirian ini mengambil judul :

“ Motivasi dan pelimpahan wewenang sebagai variable moderating dalam hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial. ”

Permasalahannya :

Apakah motivasi dan derajat pelimpahan wewenang dalam organisasi yang berfungsi sebagai vaariabel moderating mempengaruhi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

Teknis analisis yang digunakan adalah : Regresi berganda. Kesimpulan :

2. Bachtiar dan Susilowati (1998) Penelitian ini mengambil judul :

“ Analisis hubungan antara penganggaran partisipatif, motivasi, dan kinerja manajerial di PT. Badak NGL.Co.Bontang Kalimantan Timur. ”

Permasalahannya :

Apakah benar terdapat hubungan positif antara partisipatif dalam penyusunan anggaran dan kinerja manajer yang dijelaskan secara langsung oleh motivasi. Teknik analisis yang digunakan adalah :

Dengan pendekatan analisis jalur (Path analisis). Kesimpulan :

Terdapat hubungan yang positif dan tidak signifikan anatara partisipatif dalam penyusunan anggaran dengan motivasi dan antara motivasi dengan kinerja. Hubungan partisipasi dalam penyusunan anggaran dengan kinerja tidak dapat dijelaskan oleh pengaruh tidak langsung motivasi tidak dapat berperan sebagai variable penyelang.

3. Supriyono (2005)

Dalam penelitian ini mengambil judul :

Apakah ada hubungan antara partisipasi penyusunan penganggaran (sebagai variabel independen) dan kinerja manajer (sebagai variabel dependen) di Indonesia,

Apakah komitmen organisasi mempengaruhi hubungan partisipasi penganggaran dengan kinerja manajer.

Teknis analisis yang digunakan adalah :

Analisis regresi pemoderatan (moderating regression analysis, atau disingkat MRA).

Kesimpulan :

Partisipasi penganggaran mempunyai hubungan positif dan secara statistic signifikan dengan kinerja manajer, komitmen organisasi mempunyai pengaruh positif dan secara signifikan terhadap hubungan antara partisipasi penganggaran dengan kinerja manajer.

4. Ningrum (2000)

Dalam penelitian ini mengambil judul :

“ Motivasi dan pelimpahan wewenang sebagai variabel moderating dalam hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial pada PT. Pos Indonesia di Surabaya.”

Permasalahannya :

Tekinik analisis yang digunakan adalah : analisis regresi berganda. Kesimpulan :

Bahwa partisipasi penyusunan anggaran dan motivasi berhubungan secara nyata terhadap kinerja manajerial, partisipasi penyusunan anggaran dan pelimpahan wewenang berhubungan secara nyata terhadap kinerja manajerial.

2.2 Landasan Teori

2.2.1. Pengertian anggaran

Anggaran (budget) adalah komponen utama dari perencanaan keuangan untuk masa depan dengan memuat tujuan dan tindakan yang akan dilakukan untuk mencapai tujuan tersebut. (Hansen dan Mowen, 1999: 350).

Sedangkan menurut Saputro dan Asri (1992: 6), anggaran adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan tanggung jawab manajemen di dalam perencanaan, koordinasi, dan pengawasan.

Dari definisi tersebut dapat diambil intinya yaitu :

a. Bahwa anggaran harus bersifat formal, artinya bahwa anggaran disusun dengan sengaja dan sungguh – sungguh dalam bentuk tertulis.

b. Bahwa anggaran harus bersifat sistematis, artinya bahwa anggaran disusun dengan berurutan dan berdasarkan suatu logika.

d. Bahwa keputusan yang diambil oleh manajer tersebut merupakan pelaksanaan fungsi manajer dari segi perencanaan, koordinasi, dan pengawasan.

2.2.1.1. Manfaat Anggaran

Ada tiga manfaat dari penyusunan anggaran bagi perusahaan (Munandar, 1996: 10) yaitu :

1. Sebagai Pedoman Kerja.

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta memberikan target – target yang harus di capai oleh kegiatan – kegiatan perusahaan di masa yang akan datang.

2. Sebagai alat pengkoordinasian kerja.

Anggaran berfungsi sebagai alat untuk mengkoordinasikan kerja agar semua bagian – bagian yang terdapat di dalam perusahaan saling menunjang, saling

bekerja sama dengan baik, untuk menuju sasaran yang telah ditetapkan. Dengan demikian jalannya perusahaan akan lebih terjamin.

3. Sebagai alat Pengawasan Kerja.

perusahaan. Hal ini akan dapat dipergunakan sebagai bahan pertimbangan yang sangat berguna untuk menyusun rencana – rencana (anggaran) selanjutnya secara lebih matang dan akurat.

2.2.1.2. Macam – macam Anggaran

Dalam perusahaan industri terdapat bermacam – macam anggaran (Munandar, 1996: 33) yaitu :

1. Anggaran penjualan adalah anggaran yang merencanakan secara lebih terperinci tentang penjualan perusahaan selama periode yang akan datang.

2. Anggaran produksi adalah anggaran yang merencanakan secara lebih terperinci tentang kegiatan – kegiatan perusahaan di bidang produksi selama periode yang akan datang.

3. Anggaran biaya administrasi adalah anggaran yang merencanakan secara lebih terperinci biaya – biaya kantor administrasi selama periode yang akan datang. 4. Anggaran persediaan adalah anggaran yang merencanakan secara lebih terperinci

tentang persediaan barang selama periode yang akan datang.

2.2.1.3. Faktor – Faktor Penyusunan Anggaran

Menurut Nafarin (2000: 9) faktor – faktor dalam penyusunan anggaran antara lain :

c. Kemungkinan perkembangan kondisi ekonomi.

d. Mengetahui tentang taktik, strategi persaingan dan gerak gerik pesaing. e. Kemungkinan adanya perubahan kebijakan pemerintah.

f. Penelitian untuk mengembangkan perusahaan.

2.2.1.4. Kelemahan – Kelemahan Anggaran

Beberapa kelemahan anggaran (Nafarin, 2000: 13) adalah :

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang dan tenaga yang tidak sedikit.

3. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang, sehingga anggaran tidak akan efektif.

2.2.1.5. Keuntungan Pemakaian Anggaran

Menurut Supriyono (1999: 344) perencanaan laba atau penganggaran mempunyai beberapa keuntungan :

1. Tersedia suatu pendekatan disiplin untuk menyelesaikan masalah.

3. Menyediakan cara – cara untuk memformulasikan usaha perencana. 4. Menutup kemacetan potensial sebelum kemacetan tersebut terjadi.

5. Mengembangkan iklim “profitminded” dalam perusahaan, mendorong sikap kesadaran terhadap pentingnya biaya dan memaksimalkan pemanfaatan sumber – sumber perusahaan.

6. Membantu mengkoordinasi dan mengintegrasikan penyusunan rencana operasi berbagai segmen yang ada pada organisasi, sehingga keputusan final dan rencana – rencana tersebut dapat diintregrasi dan komperhensif. 7. Memberikan kesempatan kepada organisasi untuk meninjau kembali secara sistematis terhadap kebijakan dan pedoman dasar yang sudah ditentukan.

2.2.1.6. Karakteristik Anggaran

Karakteristik anggaran menurut Anthony dan maulana (1993: 44) adalah sebagai berikut :

1. Dinyatakan dalam satuan keuangan (moneter). 2. Mencapai kurun waktu 1 (satu) tahun.

3. Mengandung komitmen manajemen, artinya para manajer setuju menrima tanggung jawab pencapaian sasaran yang dianggarkan.

4. Usulan anggran ditinjau dan disetujui oleh pejabat tinggi dari pelaksanaan anggaran.

2.2.1.7. Tujuan Anggaran

Menurut Saputo dan Asri (1998: 7), tujuan penyusunan anggaran dalam perusahaan adalah :

1. Mempunyai kemampuan untuk mengendalikan berbagai relevant variabel dalam mencapai tujuan yang telah ditetapkan perusahaan.

2. Mempunyai kemampuan untuk berkomunikasi antara karyawan dengan atasan secara efektif.

3. Mempunyai kemampuan untuk melaksanakan system manajemen ilmiah.

4. Mempunyai kemampuan untuk memberikan motivasi kepada anggota –anggotanya dengan memberikan insentif yang sesuai.

5. Mempunyai kemampuan untuk mendorong adanya partisipasi dalam penyusunan anggaran perusahaan.

2.2.1.8. Partisipasi Penyusunan Anggaran

setting), sehingga tingkat partisipasi dalam penyusunan anggaran akan mendorong

moral kerja yang tinggi.

Partisipasi merupakan teknik manajemen yang efektif karena adanya partisipasi para manajer dapat menerima dan melaksanakan secara penuh tanggung jawab atas anggaran yang telah disusun, sehingga pada akhirnya dapat mempengaruhi prestasi kerjanya (Mulyadi, 1993: 513).

Partisipasi yang sukses membawa keuntungan sebagai berikut :

a. Suatu pengaruh yang sehat pada kepentingan inisiatif, moral, dan antusiasme. b. Akan menghasilkan rencana yang lebih baik, karena adanya beberapa kombinasi

pengetahuan dari beberapa individu.

c. Seluruh tingkat manajemen lebih menyadari bagaimana fungsi khususnya sesuai dengan keseluruhan anggaran operasional.

d. Dapat meningkatkan kerja sama antar departemen.

e. Para karyawan baru dapat menyadari situasi di masa mendatang yang respect pada sasaran dan pembangunan lain.

Adapun persyaratan yang perlu diperhatikan dalam penyusunan anggaran perusahaan (Hansen dan Mowen, 1999: 373) :

Anggaran perusahaan harus realistis, dalam arti bahwa anggaran perusahaan itu

tidak perlu terlalu optimis, dan tidak perlu pula terlalu pesimis.

Anggaran perusahaan harus bersifat luwes, yang berarti anggaran perusahaan itu

2.2.2 Teori Motivasi

Teori isi dari motivasi memusatkan perhatiannya pada pertanyaan : Apa penyebab – penyebab perilaku terjadi dan berhenti ? jawabannya terpusat pada : 1. Kebutuhan – kebutuhan, motif, atau dorongan, memacu dan mengeratkan

karyawan untuk melakukan kegiatan.

2. Hubungan para karyawan dengan faktor eksternal (insentif) yang menyarankan, mendorong dan mempengaruhi mereka untuk melaksanakan suatu kegiatan. Teori ini menekankan pentingnya pengertian akan faktor – faktor internal individu tersebut. Kebutuhan atau motif yang menyebabkan mereka memilih kegiatan, cara dan perilaku tertentu untuk memuaskan kebutuhan yang dirasakan (Handoko, 1989: 256).

2.2.2.1. Pengertian Motivasi

2.2.2.2. Prinsip – Prinsip Motivasi Kerja

Prinsip – prinsip dalam motivasi kerja pegawai terdapat lima golongan partisipasi (Mangkunegara, 2000: 100) yaitu :

1. Prinsip Partisipan.

Dalam upaya memotivasi kerja, pegawai memberikan kesempatan ikut berpartisipasi dalam menentukan tujuan yang akan dicapai.

2. Prinsip Komunikasi.

Pemimpin mengkomunikasikan segala sesuatu yang berhubungan dengan usaha pencapaian tugas, dengan informasi yang jelas, pegawai lebih mudah di motivasi kerjanya.

3. Prinsip Mengakui Andil Bawahan.

Prinsip mengakui bahwa bawahan atau pegawai mempunyai andil dalam usaha pencapaian kerja.

4. Prinsip Pendelegasian Wewenang.

Pemimpin yang memberikan wewenang kepada pegawai bawahan untuk sewaktu – waktu dapat mengambil keputusan terhadap pekerjaan yang dilakukannya, akan membuat pegawai yang bersangkutan menjadi termotivasi untuk mencapai tujuan yang diharapkan pemimpin.

5. Prinsip Memberi Perhatian.

2.2.2.3. Teknik Motivasi Kerja

Teknik motivasi kerja pegawai dibedakan menjadi dua cara (Mangkunegara, 2000: 101), yaitu :

1. Teknik Pemenuhan Kebutuhan Pegawai.

Abraham Maslow, pemenuhan kebutuhan pegawai merupakan pedoman yang mendasari perilaku kerja.

2. Teknik Komunikasi Persuasif.

Merupakan salah satu teknik memotivasi kerja pegawai yang dilakukan dengan cara mempengaruhi pegawai secara ekstralogis.

2.2.2.4. Tujuan Pemberian Motivasi

Adapun tujuan pemberian motivasi menurut Hasibuan (2003: 97), adalah : a. Mendorong gairah dan semangat kerja karyawan.

b. Meningkatkan moral dan kepuasan kerja karyawan. c. Meningkatkan produktivitas kerja karyawan.

d. Mempertahankan loyalitas dan kestabilan karyawan perusahaan. e. Meningkatkan kedisiplinan dan menurunkan tingkat absensi karyawan.

2.2.2.5 Manajemen Motivasi Untuk Meningkatkan Kinerja

organisasinya. Proses tersebut dilakukan dengan mempertimbangkan perbedaan – perbedaan perorangan yang terdapat pada para manajer maupun perbedaan – perbedaan gabungan antara organisasi – organisasi.

Secara ringkas dapat dikatakan bahwa seseorang yang bergabung dalam suatu organisasi dengan motivasi pribadi dihadapkan pada suatu lingkungan yang akan mendorong orang tersebut bertindak dan mengatur dengan suatu cara untuk menyelaraskan motivasi – motivasi pribadinya dengan motivasi tugasnya (Kristy, 2001: 19).

2.2.2.6. Proses Motivasi

Adapun proses motivasi menurut Hasibuan (2003: 101), ialah : 1. Tujuan

Dalam Proses memotivasi perlu ditetapkan terlebih dahulu tujuan organisasi, baru kemudian para bawahan dimotivasi kearah tujuan tersebut.

2. Mengetahui Kepentingan

Dalam proses motivasi penting mengetahui kebutuhan atau keinginan karyawan dan tidak hanya melihatnya dari sudut kepentingan pimpinan dan perusahaan saja. 3. Komunikasi efektif

Dalam proses motivasi harus dilakukan komunikasi yang baik dan efektif dengan bawahan. Bawahan harus mengetahui apa yang akan diperolehnya dan syarat – syarat apa saja yang harus dipenuhinya supaya insentif itu diperolehnya.

Dalam proses motivasi perlu untuk menyatukan tujuan perusahaan dan tujuan kepentingan karyawan. Tujuan perusahaan adalah memperoleh laba, perluasan perusahaan, sedangkan tujuan individu adalah pemenuhan kebutuhan dan kepuasan. Keduanya sangat penting adanya penyesuaian motivasi.

5. Fasilitas

Manajer dalam memotivasi harus memberikan fasilitas kepada perusahaan dan individu karyawan yang mendukung kelancaran pelaksanaan pekerjaan, misalnya memberikan bantuan kendaraan kepada salesmaen.

6. Team Work

Manajer harus menciptakan team work yang terkoordinasi baik yang bisa mencapai tujuan perusahaan. Team work (kerja sama ) ini penting karena dalam suatu perusahaan biasanya terdapat banyak bagian.

2.2.2.7. Jenis – Jenis Motivasi

Jenis – jenis motivasi menurut Hasibuan (2003: 99), adalah :

1. Motivasi Positif (Insentif positif), manajer memotivasi bawahan dengan memberikan hadiah kepada mereka yang berprestasi baik. Dengan motivasi positif ini semangat kerja bawahan akan meningkat, karena manusia pada umumnya senang menerima yang baik – baik saja.

pendek akan meningkat, karena mereka takut di hukum, tetapi untuk jangka waktu panjang dapat berakibat kurang baik.

Sistem Penilaian Kerja

2.2.3.1. Gambaran Umum Sistem Penilaian Kinerja

Penilaian kinerja ( Performance Assesment ) adalah proses yang mengukur kinerja karyawan. Penilaian kinerja pada umumnya mencakup baik aspek kualitatif maupun kuantitatif dari pelaksanaan pekerjaan. Penilaian kinerja berkenaan dengan seberapa baik seseorang melakukan pekerjaan yang ditugaskan atau diberikan. Beberapa faktor yang mempengaruhi kinerja (Simamora, 1995: 328 ) yaitu :

1. Karakteristik situasi. 2. Spesifikasi pekerjaan. 3. Standart kinerja perusahaan. 4. Tujuan penilaian kinerja.

5. Sikap para karayawan dan manajer terhadap evaluasi.

2.2.3.2. Pengertian Kinerja Manajerial

Menurut Riyadi (2000: 141), kinerja manajerial adalah kinerja manajer dalam kegiatan – kegiatan manajerial yang meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan staff, dan perwakilan (representasi).

2.2.3.3. Penilaian Kinerja

Tujuan utama penilaian kinerja adalah untuk memotivasi personel dalam mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran organisasi.

Penilaian kinerja menurut Mulyadi (1993: 419), adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan personelnya, berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya. Oleh karena organisasi pada dasarnya dioperasikan oleh sumber daya manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi.

2.2.3.4. Faktor – faktor Yang Mempengaruhi Kinerja

Ada 2 (dua) faktor yang mempengaruhi pencapaian kinerja (Mangkunegara, 2000: 67) yaitu :

Secara psikologis, kemampuan pegawai terdiri dari kemampuan potensi (IQ) dan kemampuan reality. Artinya, pegawai yang mempunyai IQ diatas rata – rata IQ (110-120) dengan pendidikan yang memadai untuk jabatannya dan keterampilan dalam mengerjakan pekerjaan sehari – hari, maka ia akan lebih mudah mancapai kinerja yang diharapakan.

b. Faktor Motivasi

Motivasi terbentuk dari sikap seorang pegawai yang menghadapi situasi kerja. Motivasi merupakan kondisi yang mengggerakkan diri pegawai yang terarah untuk mencapai tujuan organisasi.

2.2.3.5. Manfaat Kinerja Manajerial

Penilaian kinerja menurut Mulyadi (1993: 416), dimanfaatkan oleh organisasi untuk :

1. Mengelola operasi organisasi secara efektif dan efeisien melalui pemotivasian personel – personelnya secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel, seperti : promosi, transfer dan pemberhentian.

3. Mengidentifikasi kebutuhan latihan dan pengembangan personel dan untuk menyediakan criteria seleksi dan evaluasi program pelatihan personel.

2.2.4 Teori Komitmen Organisasi 1. Teori pembentukan kelompok

Teori ini berdasarkan pada aktifitas – aktifitas, interaksi dan perasaan atau emosi. Semakin banyak aktifitas dan perasaan yang ditularkan pada orang lain semakin banyak perasaan orang dipahami oleh orang lain, maka semakin banyak kemungkinan ditularkan aktifitasnya dan interaksi. Teori ini ialah teori keseimbangan yang berasal dari Theodore Newcomb berdasarkan atas kesamaan sikap dalam menanggapi suatu tujuan yang relevan satu sama lainnya (Thoha, 2002: 70).

2. Teori pertukaran

Teori ini ada kesamaan dengan teori motivasi dalam bekerja. Teori ini didasarkan atas interaksi dan susunan hadiah, biaya dan hasil, hadiah – hadiah yang berasal dari interaksi akan mendorong timbulnya motivasi (Thoha, 2002: 71).

3. Teori kelompok

Teori ini beranggapan bahwa supaya kelompok dapat mencapai tujuannya, maka harus terdapat pertukaran yang posotif diantara pemimpin dan pengikutnya (Thoha, 2002: 252).

2.2.4.1. Pengertian Komitmen

Ada tiga jenis utama komitmen organisasi dalam situasi persaingan, masing – masing dirancang untuk menghasilkan hambatan yang berlebihan (Porter, 1980: 89) : Komitmen bahwa perusahaan secara tegas berpegang pada gerakan yang sedang

dilakukan.

Komitmen bahwa perusahaan akan membalas dan terus membalas jika pesaing

melakukan hal tertentu.

Komitmen bahwa perusahaan tidak akan mengambil suatu tindakan atau akan

membatalkan suatu tindakan.

Modal pokok komitmen yang dapat dipercaya ( Porter, 1980: 90) yaitu :

Niatan yang jelas untuk melaksanakan komitmen, termasuk pengalaman masa lalu

dalam menepati komitmen – komitmen yang lalu.

Kekayaan, sumber daya serta mekanisme lain untuk melaksanakan komitmen

dengan segera.

Ketidakmampuan untuk menarik diri atau tanggung jawab moral untuk mencari

diri.

Kemampuan untuk mendeteksi kesesuaian dengan persyaratan terhadap makna

2.2.5 Teori – Teori Pendukung

2.2.5.1. Hubungan Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial

Dalam menjalankan tugasnya manajer harus dapat diajak kerjasama dengan bawahannya dalam penyusunan anggaran agar pencapaian tujuan dapat terlaksana tanpa adanya penyelewengan – penyelewengan yang dapat merugikan perusahaan. Teori kelompok Thoha (1983: 37) menyatakan bahwa supaya kelompok dapat mencapai tujuan, maka harus terdapat suatu pertukaran yang positif diantara pemimpin dan pengikut – pengikutnya.

Penyusunan anggaran secara partisipasi diharapkan kinerja manajerial akan meningkat, dimana ketika suatu tujuan dirancang dan secara partisipasi disetujui, maka karyawan akan menginternalisasikan tujuan yang ditetapkan dan memiliki rasa tanggung jawab pribadi untuk mencapainya karena mereka ikut terlibat dalam penyusunan anggaran (Milani, 1975) dalam Hapsari dan Murtanto (2005: 6).

Dari penjelasan diatas dapat disimpulkan bahwa kesuksesan anggaran hanya dapat dicapai apabila semua pelaksana secara simpatik mau membantu, bekerja sama dan bersungguh – sungguh dalam melaksanakan anggaran sehingga kinerja manajerial meningkat.

2.2.5.2. Hubungan Motivasi Terhadap Kinerja Manajerial

baik (tinggi) akan memperbaiki kesalahan atau merasa khawatir, jika kinerja mereka dibawah tingkat pengharapannya (rendah). Untuk mengurangi kesalahan dan rasa kekhawatiran tersebut, maka secara sukarela mencoba memperbaiki kinerja mereka.

Motivasi didefinisikan sebagai derajat sampai dimana seorang individu ingin dan berusaha untuk melaksanakan suatu tugas atau pekerjaan dengan baik (Mitchell, 1982) dalam ISEI (2005: 4). Motivasi yang timbul pada setiap manajer akan mendorong para manajer berperan aktif atau berpartisipasi di dalam aktifitas perencanaan baik sebagai penyusunan rencana, pelaksana maupun evaluasi terhadap rencana atau anggaran yang disusun. Peningkatan motivasi yang ada pada seseorang akan memberikan dampak pada orang tersebut untuk berperan secara aktif di dalam setiap aktifitasnya guna mencapai kinerja yang diinginkan.

Dari penjelasan diatas dapat disimpulkan bahwa tingkat motivasi seseorang dapat menentukan keberhasilan atau kegagalan suatu pekerjaan, apabila manajer dapat memotivasi bawahannya dengan baik maka kinerja manajerial dapat berjalan secara efektif.

2.2.5.3. Hubungan Komitmen Organisasi Dengan Kinerja Manajerial

Teori keseimbangan menurut Newcomb (Thoha, 2002: 71) menyatakan bahwa seseorang tertarik kepada orang lain didasarkan atas kesamaan sikap didalam menanggapi suatu tujuan yang relevan satu sama lain.

keadaan dimana seorang karyawan akan memihak pada suatu organisasi dan tujuan – tujuannya, serta berniat memelihara keanggotaan dalam organisasi itu. Adanya kepemihakan karyawan pada organisasi yang mempekerjakannya berarti ia akan bersikap dan berperilaku sesuai dengan system yang diterapkan oleh organisasi tersebut. Sehingga akan menguntungkan bagi perkembangan dan kesejahteraan kedua belah pihak.

Dari penjelasan diatas dapat disimpulkan bahwa komitmen organisasi berpengaruh positif terhadap kinerja manajerial karena mendorong manajer untuk mempercayai organisasi, menerima tujuan dan nilai organisasi, dan mau berusaha keras bagi organisasi sehingga dapat bermanfaat bagi kepentingan organisasi.

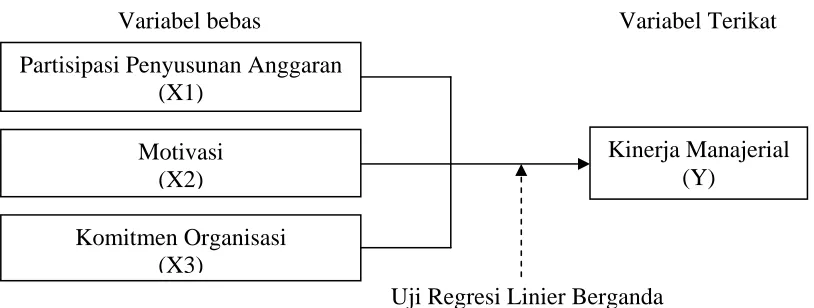

2.3. Kerangka Pikir

Sebelum hipotesis disusun, dibawah ini disajikan teori – teori dan pendapat para peneliti terdahulu yang mendukung hipotesis.

Kumpulan teori – teori dan pendapat para peniliti pendahulu tersebut merupakan ringkasan kajian teoritis yang telah disampaikan dalam bentuk premis, sebagai berikut :

Premis 1 :

Partisipasi penyusunan anggaran mempunyai pengaruh positif terhadap pencapaian tujuan perusahaan, hingga pada akhirnya dapat meningkatkan kinerja manajerial (Hansen dan Mowen, 1999: 372).

Motivasi yang tinggi akan menghasilkan kepuasan kerja yang tinggi (Rahardja, 2000) dalam Trisnaningsih (2002).

Premis 3 :

Komitmen organisasi berhubungan dengan peningkatan hasil seperti kinerja (Mthiew dan Zajac 1990 ; Randall (1990) dan Yuwono (1999).

Premis 4 :

Kunci dari kinerja yang efektif adalah apabila tujuan anggaran tercapai dan adanya partisipasi dari bawahan (Argyris,1952) dalam Riyadi.

Berdasarkan latar belakang, rumusan masalah, tujuan peneltian dan landasan teori dapat digambarkan kerangka pikir sebagi berikut :

Gambar 2.1. Kerangka Pikir

Variabel bebas Variabel Terikat

Uji Regresi Linier Berganda Partisipasi Penyusunan Anggaran

(X1) Motivasi

(X2)

Kinerja Manajerial (Y)

Komitmen Organisasi (X3)

Dari diagram pemikiran ini, maka dapat diterangkan bahwa partisipasi penyusunan anggaran sebagai variabel X1, Motivasi sebagai X2, dan Komitmen

organisasi sebagai variabel X3 dapat berpengaruh terhadap kinerja manajerial.

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori yang digunakan maka dapat dirumuskan hipotesis sebagai berikut :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Adapun variabel yang digunakan dalam penelitian ini adalah kinerja

manajerial (Y) sebagai variabel terikat (independent variable), sedangkan variabel – variabel bebasnya (dependent variable) adalah Partisipasi penyusunan anggaran (X1), Motivasi (X2), Komitmen Organisasi (X3).

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun

memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut

(Nasir, 1999 : 152).

a. Variabel Bebas

1. Partisipasi penyusunan anggaran ( X1 )

Partisipasi penyusunan anggaran adalah keikutsertaan manajer dalam

memutuskan bersama dengan komite anggaran mengenai rangkaian

kegiatan di masa mendatang yang akan ditempuh oleh manajer dalam

pencapaian sasaran anggaran.

Motivasi adalah kondisi mental yang mendorong dilakukannya suatu

tindakan ( “action” atau “activities” ) dan memberikan kepuasan ataupun mengurangi ketidakseimbangan.

3. Komitmen Organisasi ( X3 )

Komitmen organisasi didefinisikan sebagai dorongan dari dalam individu

untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai

dengan tujuan dan lebih mengutamakan organisasi.

b. Variabel Terikat

Kinerja Manajerial (Y)

Kinerja manajerial merupakan persepsi kinerja individual para manajer yang

meliputi : perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan,

pengaturan staff, negosiasi dan perwakilan.

3.1.2. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini menggunakan

kuesioner yang mengambil data dari para manajer PT. PDAM “Delta Tirta”.

Instrument yang digunakan dalam penelitian ini merupakan pengembangan dan

modofikasi dari instrument yang digunakan dalam penelitian sebelumnya.

a. Partisipasi Penyusunan Anggaran (X1).

Vriabel ini diukur dengan menggunakan instrument yang dikembangkan oleh

interval yang diukur dengan menggunakan skala semantic defferential yang mempunyai skala 7 poin dengan pola

1 2 3 4 5 6 7

Skala rendah Skala tinggi

Jawaban dengan poin 1,2,3 berarti menunjukkan tingkat partisipasi anggaran

rendah sebaliknya dengan poin 5,6,7 menunjukkan tingkat partisipasi

anggaran tinggi sedangkan poin 4 merupakan nilai tengah antara partisipasi

anggaran rendah dan partisipasi anggaran tinggi.

b. Motivasi (X2)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh

Lawler (1977) dalam Riyadi (2000) yang terdiri dari 25 pertanyaan dan

terdapat tiga bagian, yaitu : bagian pertama berisi 11 item pertanyaan, bagian

kedua berisi 11 item pertanyaan, dan bagian ketiga berisi 3 item pertanyaan

yang beruoa data interval yang diukur dengan menggunakan skala semantic defferential yang mempunyai skala 7 poin dengan pola

1 2 3 4 5 6 7

Skala rendah Skala tinggi

Jawaban dengan poin 1,2,3 berarti menunjukkan motivasi rendah, sebaliknya

dengan poin 5,6,7 menunjukkan motivasi tinggi sedangkan poin 4 merupakan

nilai tengah antara motivasi rendah dan motivasi tinggi.

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh

Mowday (1978) dalam Yuwono (1999) terdiri dari 9 pertanyaan berupa data

interval yang diukur dengan menggunakan skala semantic defferential yang mempunyai skala 7 poin dengan pola

1 2 3 4 5 6 7

Skala rendah Skala tinggi

Jawaban dengan poin 1,2,3 berarti menunjukkan komitmen yang rendah,

sebaliknya dengan poin 5,6,7 menunjukkan komitmen yang tinggi sedangkan

poin 4 merupakan nilai tengah antara komitmen rendah dan komitmen tinggi.

d. Kinerja Manajerial (Y)

Variabel ini diukur dengan menggunakan instrument yang dikembangkan oleh

Mahoney (1963) dalam Riyadi (2000) terdiri dari 9 pertanyaan berupa data

interval yang diukur dengan menggunakan skala semantic defferential yang mempunyai skala 7 poin dengan pola

1 2 3 4 5 6 7

Skala rendah Skala tinggi

Jawaban dengan poin 1,2,3 berarti menunjukkan kinerja manajerial rendah,

sebaliknya dengan poin 5,6,7 menunjukkan kinerja manajerial tinggi

sedangkan poin 4 merupakan nilai tengah antara kinerja manajerial rendah

dan kinerja manajerial tinggi.

3.2.1. Objek dan Populasi

Objek yang digunakan dalam penelitian ini adalah PT. PDAM “Delta Tirta”,

populasi merupakan kelompok subjek / objek yang memiliki ciri – ciri atau

karakteristik – karakteristik tertentu yang berbeda dengan kelompok subjek / objek

yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(Sumarsono, 2004: 44). Sedangkan populasi yang digunakan dalam penelitian ini

adalah manajer PT. PDAM “Delta Tirta’ pada level manajerial yang terdiri dari

manajemen tingkat atas (Top Level Management), manajemen tingkat tengah (Middle Level Management) dan manajemen tingkat bawah (Lower Level Management) yang berjumlah 76 orang. (Lampiran : 1)

3.2.2. Sampel

Penarikan sampelnya menggunakan metode simple random sampling

(pemilihan sampel acak sederhana) yaitu setiap anggota populasi mempunyai peluang

yang sama untuk ditarik sebagai sampel, dan setiap anggota diberikan nomor,

selanjutnya sampel ditarik secara random dengan menggunakan undian atau tabel

bilangan random (Sumarsono, 2004: 47).

Untuk mengetahui berapa jumlah manajer yang harus dijadikan sampel jika

populasinya 76 maka digunakan rumus Slovin (Umar, 1997: 74 ).

N

n =

Keterangan :

n = Jumlah Sampel

N = Jumlah Populasi

e = Persen kelonggaran ketidak telitian karena kesalahan pengambilan

sampel yang dapat diinginkan yaitu 10 %.

76 Maka : n =

1 + 76 ( 0.10 ) 2

= 43,1 pembulatan = 43

Jadi sampel minimal yang harus diperoleh sebanyak 43 orang dari jumlah populasi

manajerial pada PDAM “Delta Tirta” Sidoarjo. (Lampiran : 2)

3.3 Teknik Pengumpulan Data 3.3.1. Jenis Data

Menurut Nazir (1999: 213) jenis data yang diperlukan dalam

penelitian ada dua yaitu :

a. Data Primer, yaitu data yang diperoleh secara langsung dari hasil kegiatan penyebaran kuisioner. Selain itu juga wawancara dengan masing – masing

responden mengenai informasi – informasi yang belum dapat dihimpun dari

isian daftar pertanyaan (kuisioner) yang disebarkan.

b. Data Sekunder, yaitu data yang diperoleh dengan cara mengumpulkan data dan mempelajari teori – teori, literatur – literatur, serta ilmiah yang

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini bearasal dari

obyek yang diteliti yaitu PDAM “Delta Tirta” Sidoarjo.

3.3.3. Pengumpulan Data

Adapun tekinik pengumpulan data yang digunakan oleh peneliti

adalah sebagai berikut :

a. Kuesioner

Memberikan daftar pertanyaan kepada responden yang kemudian diisi oleh

responden untuk kemudian diberikan nilai atau scoring.

b. Observasi

Yaitu tekinik pengumpulan data dengan cara pengamatan langsung terhadap

objek penelitian. Hal ini sangat membantu dalam suatu kegiatan

pengumpulan, pengolahan, penyajian, dan analisis data yang dilakukan

dengan metode ilmiah yang hasilnya dapat memberikan suatu kesimpulan

yang sangat berguna bagi semua pihak.

c. Wawancara

Yaitu melakukan interview atau Tanya jawab secara langsung dengan

pimpinan perusahaan, karyawan administrasi pembukuan, yang berhubungan

dengan pekerjaan yang dibutuhkan penulis.

Dengan mencatat data – data yang diperlukan yang berasal dari dokumentasi

yang dimiliki oleh perusahaan.

3.4 Uji Analisis Data

3.4.1. Uji Validitas dan Reabilitas A. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

itu (kuesioner) mengukur apa yang diinginkan. Banyak hal yang dapat

mengurangi validitas data, diantaranya pewawancara dalam pengumpulan

data tidak mengikuti petunjuk yang telah ditetapkan dalam kuesioner. Selain

itu validitas data akan ditemukan oleh keadaan responden sewaktu

diwawancarai. Bila saat menjawab pertanyaan ternyata responden merasa

bebas tanpa rasa malu dan takut, maka data yang diperoleh akan valid (Umar,

2002: 99).

Dasar pengambilan keputusan (Santoso, 2002: 277) :

a. Jika r hasil positif, serta r hasil > r tabel , maka butir atau variabel tersebut

valid.

b. Jika r hasil tidak positif, dan r hasil < r tabel , maka butir atau variabel tersebut

tidak valid.

Reabilitas menyangkut ketepatan alat ukur. Suatu alat ukur

mempunyai reabilitas yang tinggi atau dapat dipercaya. Jika alat ukur tersebut

mantap, artinya alat ukur tersebut stabil, dapat diandalkan (dependability) dan dapat diramalkan (predictability). Suatu alat ukur yang mantap tidak berubah – ubah pengukurannya dan dapat diandalakan, karena walaupun menggunakan alat ukur

tersebut berkali – kali tetap memberikan hasil yang sama. Suatu pertanyaan atau

ukuran yang akurat adalah ukuran yang cocok dengan yang ingin diukur. Suatu alat

ukur juga harus sedemikian rupa sifatnya, sehingga error yang terjadi dapat ditolerir

(Nazir, 1996: 161).

Menurut Santoso (2001: 280) dasar pengambilan keputusan :

a) Jika r Alpha positif dan r Alpha > r tabel , maka butir atau variabel tersebut

reliable.

b) Jika r Alpha tidak positif dan r Alpha < r tabel , maka butir atau variabel tersebut

tidak reliable.

3.4.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel – variabelnya (baik variabel terikat maupun variabel bebas)

mempunyai distribusi normal atau tidak. Model regresi yang baik adalah

memiliki distribusi normal atau mendekati normal (Ghozali, 2000: 74).

Untuk mengetahui apakah data tersebut mengikuti sebaran normal atau

(Ordinary least Square), dimana distribusi sampling dari regresi OLS

tergantung pada distribusi residual (e), apabila residual (e) berdistribusi normal

dengan sendirinya bo dan b1 juga berdistribusi normal. (Gujarati, 1995:66).

3.5 Uji Asumsi Klasik 1. Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya (Imam Ghozali, 2006 : 95).

Untuk mengetahui ada atau tidaknya gejala autokorelasi maka perlu

dilakukan uji Durbin Watson. Pedoman model regresi untuk mendeteksi

autokorelasi menurut besaran DW (Durbin-Watson): (Ghozali,

2001:61-62)

a. Angka D-W dibawah –2 berarti ada autokorelasi positif

b. Angka D-W –2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W dibawah +2 berarti ada autokorelasi negative.

2. Multikolinier

Uji multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya kolerasi antar variabel bebas (independent).

Model regresi yang baik seharusnya tidak terjadi kolerasi antara variabel

bebas. Jika variabel bebas saling berkolerasi, maka variabel – variabel ini

tidak orthogonal. Variabel orthogonal adalah variabel bebas yang nilai

kolerasi antar sesame variabel bebas sama dengan nol (Ghozali, 2001: 57).

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinieritas yaitu dengan melihat besarnya nilai variance inflation

factor (VIF). VIF ini dapat dihitung dengan rumus

1

VIF =

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat

dijelaskan oleh variabel bebas lainnya. Nilai cutoff yang umum dipakai adalah

nilai Tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2001: 57).

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan Varience dari residual satu pengamatan

kepengamatan lain. Salah satu cara untuk mendeteksi ada atau tidak ada

heteroskedastisitas adalah dengan menggunakan uji Rank Spearman yaitu

dengan membandingkan antara residual dengan seluruh variabel bebas

(Ghozali, 2001: 69).

Menurut Singgih (2002: 301), deteksi adanya heteroskedastisitas

adalah :

1. Nilai probabilitas > 0,05 , berarti bebas dari heteroskedastisitas.

2. Nilai probabilitas < 0,05 , berarti terkena heteroskedastisitas.

3.6 Teknik Analisis dan Uji Hipotesis 3.6.1. Teknik Analisis

Analisis yang digunakan dalam penelitian ini adalah analisis regresi

linier berganda yaitu untuk menggambarkan pengaruh linier antara variabel bebas dan

variabel terikat. Model regresi linier berganda dapat dinyatakan sebagai berikut :

Dimana :

Y = Kinerja Manajerial

Bi = Konstanta

b1 b2 b3 = Koefisien regresi variabel X1 X2 X3

X1 = Partisipasi Penyusunan Anggaran

X2 = Motivasi

X3 = Komitmen organisasi

ei = Kesalahan baku

3.6.2. Uji Hipotesis

Uji hipotesis dilakukan dengan menggunakan uji hipotesis secara

simultan (Uji F) dan secara parsial (uji T). Langkah – langkah pengujian yang

dilakukan untuk masing – masing uji hipotesis antara lain sebagai berikut :

Uji F

a.Menentukan hipotesis nihil dan hipotesis alternative

Ho : X1, X2, X3 secara bersama tidak berpengaruh terhadap

Y).

Hi : ≠ 2 ≠3 = 0 ( X1, X2, X3 secara bersama berpengaruh terhadap Y )

b.Menentukan Tingkat Signifikan

Dalam penelitian ini tingkat signifikan yang digunakan sebesar 0,05 dengan

derajat kebebasan ( n – k ), dimana n = jumlah pengamatan, dan k = jumlah

c.Menentukan nilai F hitung :

R² / ( k – 1 )

F hitung =

(1 - R²) / (n – k) (Anonim, 2003 : L – 22)

dimana :

R² : Koefisien determinasi atau koefisien kolerasi berganda

n : Jumlah Pengamatan

k : Jumlah data

Uji t

a.Menentukan hipotesis nihil dan hipotesis alternative

Ho : ( tidak terdapat pengaruh X1 X2 X3 terhadap Y ).

Hi : ≠≠= 0 ( terdapat pengaruh X1 X2 X3 terhadap Y ).

b.Dalam penelitian ini digunakan tingkat signifikansi 0,05 dengan derajat bebas

(n – k), dimana n = jumlah pengamatan, dan k = jumlah variabel.

c.Menentukan nilai t hitung :

i t hitung =

Se ( i) (Anonim, 2003 : L – 21)

Dimana :

i : Koefisien Regresi

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah Perusahaan

Pelayanan air bersih di Wilayah Kabupaten Sidoarjo sudah dimulai sejak zaman Hindia Belanda oleh Waterleiding Bedrijven. Pada masa kemerdekaan kepengurusannya dilimpahkan kepada Dinas Pekerjaan Umum Propinsi Jawa Timur.

Dengan adanya Peraturan Daerah Propinsi Dati: No./1976, tanggal 10 Juli 1976, Pemerintah Kabupaten Sidoarjo menerima penyerahan sebanyak 1.904 unit pelanggan yang meliputi wilayah : Larangan, Candi Selatan, Porong, Gedangan Waru, Buduran Selatan, Buduran Utara, Tanggulangin, Sepanjang, Kedurus, Driyorejo, Krian, Prambon dan Watu Tulis.

Pada tanggal 5 Juli 1978 ternit Peraturan Daerah Kabupaten Dati II Sidoarjo No. 5/1978 tentang Pembentukan Perusahaan Daerah Air Minum (PDAM) Delta Tirta dan disyahkan oleh Gubernur KDH. Tingkat I Jawa Timur, dengan Nomor: HK/498/1978.

4.1.2. Visi Dan Misi

Sebagai Perusahaan Daerah milik Pemerintah Kabupaten Sidoarjo, Perusahaan Daerah Air Minum (PDAM) Delta Tirta Sidoarjo menetapkan visi dan misi agar dapat memberikan pelayanan maksimal kepada masyarakat (konsumen).

Percontohan di Tingkat Nasional

Misi = Menjadikan PDAM sehat dan pelayanan prima

4.1.3. Tugas Pokok dan Fungsi

Sesuai dengan Surat Keputusan Bupati Kabupaten Sidoarjo Nomor 62 Tahun 1994 Pasal 2, tugas pokok PDAM Delta Tirta Kebupaten Sidoarjo ialah: melayani kebutuhan air bersih bagi penduduk di wilayah Kabupaten Daerah Tingkat II Sidoarjo. Sedangkan dalam Pasal 3 dijelaskan mengenai fungsi PDAM Delta Tirta Kebupaten Sidoarjo, sebagai berikut:

1. Perencanaan yang memiliki segala usaha dan kegiatan untuk merencanakan, mempersiapkan, mengolah, menelaah dan menyusun rumusan kebijaksanaan teknis program kerja.

2. Pelaksanaan yang meliputi segala usaha dan kegiatan di bidang prodyksi, distribusi dan pemungutan rekening air minum serta pendpaatan lain yang sah. 3. Ketatausahaan yang meliputi segala usaha dan kegiatan di bidang tata usaha

umum, kepegawaian, keuangan, materiil termasuk perlengkapan, barang-barang seluruh inventaris perusahaan daerah.

4. Koordinasi yang meliputi segala usaha dan kegiatan guna mewujudkan kesatuan dan kererasian gerak yang berhubungan dengan peningkatan pelayanan air minum untuk masyarakat.

Peraturan Perundang-undangan.

4.1.4. Struktur Organisasi

Struktur organisasi adalah suatu gambaran skematis tentang bagian-bagian, tugas-tugas dab tanggung jawab serta hubungan bagian-bagian yang terdapat dalam suatu badan. Struktur organisasi perusahaan merupakan pedoman bagi pimpinan dan pegawainya dalam menjalankan aktivitasnya sesuai dengan spesifikasinya masing-masing. Struktur organisasi juga merupakan rencana kerja terutama yang menyangkut hubungan wewenang dan tanggung jawab.

Surat Keputusan Bupati Nomor 62 Tahun 1994, terdiri dari: 1. Pimpinan ialah Direksi yang terdiri dari:

a. Direktur Utama

b. Direktur Bidang Umum c. Direktur Bidang Teknik 2. Staf Idreksi terdiri dari:

a. Satuan Penelitian dan Pengembangan b. Satuan Pengawasan Intern

3. Staf Direktur bidang terdiri dari bagian-bagian: a. Bagian Umum

b. Bagian Keuangan

c. Bagian Hubungan Pelanggan d. Bagian Produksi

e. Bagian Transmisi dan Distribusi f. Bagian Perencanaan

g. Bagian Pemeliharaan 4. Pelaksanaan terdiri dari:

a. Cabang Perusahan Daerah b. Unit Instalasi Produksi

Tugas dan tanggung jawab masing-masing jabatan: 1. Direktur Utama

Kepala Daerah/Badan Pengawas ke dalam kebijaksanaan umum Perusahaan Daerah

2) Membina praktek manajemen yang baik dan teratur di dalam perusahaan

3) Membina hubungan kerja yang baik dengan instansi pemerintah, swasta maupun dengan sesama Perusahaan Daerah Air Minum

4) Mempimpin perencaaan dan pelaksanaan kerja masing-masing kesatuan organisasi yang dibawahinya dalam rangka mencapai tujuan Perusahaan Daerah

5) Bertindak sebagai otorisator dalam anggaran Perusahaan Daerah, mendatangani Surat Perintah Mengeluarkan Uang (SPMU), giro dan

cheque

6) Mendatangani perjanjian dengan pihak ketiga

7) Mendatangani Keputusan Direksi dan Naskah Dinas lain yang dianggap perlu bagi Perusahaan Daerah

8) Menerima laporan dari bawahan atau stafnya dan mengevaluasi laporan tersebut untuk bahan pengambilan keputusan

9) Melaksanakan tanggung jawab administratif perusahaan daerah kepada Kepala Daerah

10) Melaksanakan tugas lain yang diberikan kepada Kepala Daerah

1) Direktur Bidang Umum 2) Direktur Bidang Teknik

3) Satuan Penelitian dan Pengembangan 4) Satuan Pengawasan Intern

2. Bagian Umum

a. Bagian Umum mempunyai tugas pokok menyelenggarakan pekerjaan kesekretariatan Perusahaan Daerah

b. Bagian Umum dalam melaksanakan tugas pokok mempunyai fungsi menyelenggarakan ketatausahaan yang meliputi: tata usaha umum atau surat menyurat, tata usaha kepegawaian, tata usaha pengadaan barang dan jasa, tata usaha pergudangan, kerumahtanggan, pengamanan, kehumasan, hukum dan perundang-undangan serta membantu Direksi dalam amelaksanakan peminaan organisasi dan ketatalaksanaan Perusahaan Daerah.

c. Bagian Umum dipimpin oleh seorang Kepala Bagian Umum yang dalam melaksanakan tgasnya bertanggung jawab kepada Direktur Utama.

3. Bagian Keuangan

a. Bagian Keuangan mempunyai tugas pojok menyelenggarakan penyususunan anggaran, emlaksanakan pembukuan atau akuntansi dan kas b. Bagian Keuangan mempunyai fungsi-fungsi anggaran, pembukuan dan kas c. Bagian Keuangan dipimpin oleh seorang Kepala Bagian yang dalam

a. Bagian Hubungan Pelanggan mempunyai tugas pokok menyelenggarakan Pemasaran dan Pelayanan kepada pelanggan

b. Bagian Langganan mempunyai fungsi administrasi pelanggan, pemasaran, pemakaian air, peningkatan pelayanan air, pelayanan pengaduan pelanggan dan penerangan

c. Bagian Langganan dipimpin oleh seorang Kepala Bagian yang dalam melaksanakan tugasnya bertanggung jawab kepada Direktur Umum.

5. Bagian Produksi

a. Bagian Produksi mmepunyai tugas pokok mengendalikan kualitas dan kuantitas produksi air minum termasuk menyusun rencana kebutuhan materiil produksi

b. Bagian Produksi mempunyai tugas mekanik mesin, ketenagaan dan pengawasan kualitas serta laboratorium

c. Bgaian Produksi dipimpin seorang Kepala Bagiand dan dalam melaksanakan tugasnya bertanggung jawab kepada Direktur Bidang Teknik.

6. Bgaian Transmisi dan Distribusi

dan pelaksanaan pekerjaan instalasi penyambungan pemutusan meterisasi, pengelolaan pipa induk atau jaringan, pompa tekan dan pelayanan gangguan.

c. Bagian Transmisi Distribusi dipimpin oleh seorang kepala bagian yang dalam melaksanakan tugasnya bertanggung jawab kepada Idrektur Bidang Teknik.

7. Bagian Perencanaan

a. Bagian Perencaan mempunyai tugas pokok merencanakan pengadaan gedung bangunan air, jaringan pipa dan pemetaan jaringan pipa

b. Bagian Perencanaan mempunyai fungsi perencaaan teknik produksi transmisi, distribusi air minum dan melaksanakan pengawasan pekerjaan bidang teknik

c. Bagian Perecanaan dipimpin oleh seorang Kepala Bagian yang dalam melaksanakan tugasnya bertanggung jawab kepala Direktur Bidang Teknik.

8. Bagian Pemeliharaan

a. Bagian Pemeliharaan mempunyai tugas pokok melaksanakan perawatan, pemeliharaan umum dan instalasi teknik dalam rangka menunjang program produksi dan distribusi air bersih

melaksanakan tugasnya bertanggung jawab kepada Direktur Bidang Teknik

9. Bagian Penelitian dan Pengembangan

a. Penelitian dan Pengembangan mempunyai tugas pokok melaksanakan penelitian dan pengembangan sistem pengelolaan Perusahaan Daerah dalam Bidang Umum, Keuangan dan Teknik serta menyampaikan hasilnya sebagai bahan pertimbangan kepada Direksi untuk menetapkan kebijaksanaan Perusahaan Daerah

b. Penelitian dan Pengembangan dalam melaksanakan tugas pokoknya mempunyai fungsi pengembangan teknologi air minum, pengembangan bidang umum Perusahaan Daerah serta pembinaan program, evaluasi dan dokumentasi

c. Penleitian dan Pengembangan dipimpin oleh seorang Kepala Penelitian dan Pengembangan yang bertanggung jawab kepada Direktur Utama. 10. Satuan Pengawas Intern (SPI)

fungsi pengawasan di bidang Keuangan, Teknik Operasional dan Umum dalam lingkungan Perusahaan Daerah.

4.2.Deskripsi Hasil Penelitian

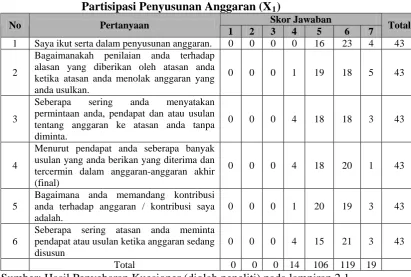

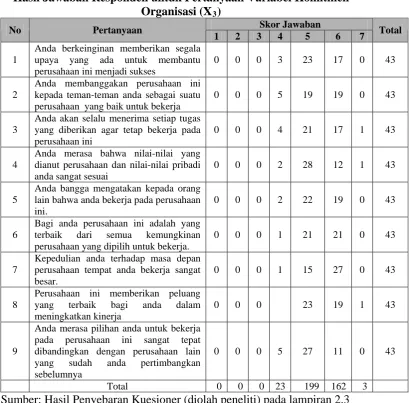

4.2.1. Deskripsi Variabel Partisipasi Penyusunan Anggaran (X1)

Dari penyebaran kuesioner yang dilakukan kepada para responden yang berjumlah 43 orang manager PDAM Delta Tirta Sidoarjo diperoleh jawaban sebagai berikut :

Tabel 4.1.

Hasil Jawaban Responden untuk Pertanyaan Variabel Partisipasi Penyusunan Anggaran (X1)

Skor Jawaban

No Pertanyaan

1 2 3 4 5 6 7 Total

1 Saya ikut serta dalam penyusunan anggaran. 0 0 0 0 16 23 4 43

2

Bagaimanakah penilaian anda terhadap alasan yang diberikan oleh atasan anda ketika atasan anda menolak anggaran yang anda usulkan.

0 0 0 1 19 18 5 43

3

Seberapa sering anda menyatakan permintaan anda, pendapat dan atau usulan tentang anggaran ke atasan anda tanpa diminta.

0 0 0 4 18 18 3 43

4

Menurut pendapat anda seberapa banyak usulan yang anda berikan yang diterima dan tercermin dalam anggaran-anggaran akhir (final)

0 0 0 4 18 20 1 43

5

Bagaimana anda memandang kontribusi anda terhadap anggaran / kontribusi saya adalah.

0 0 0 1 20 19 3 43

6

Seberapa sering atasan anda meminta pendapat atau usulan ketika anggaran sedang disusun

0 0 0 4 15 21 3 43

Total 0 0 0 14 106 119 19

responden mengaku bahwa ikut serta dalam penyusunan anggaran, penilaian terhadap alasan yang diberikan oleh atasan ketika atasan menolak anggaran yang usulkan., sering menyatakan permintaan, pendapat dan atau usulan tentang anggaran ke atasan tanpa diminta, banyak usulan yang berikan yang diterima dan tercermin dalam anggaran-anggaran akhir (final), memandang kontribusi terhadap anggaran / kontribusi, atasan sering meminta pendapat atau usulan ketika anggaran sedang disusun

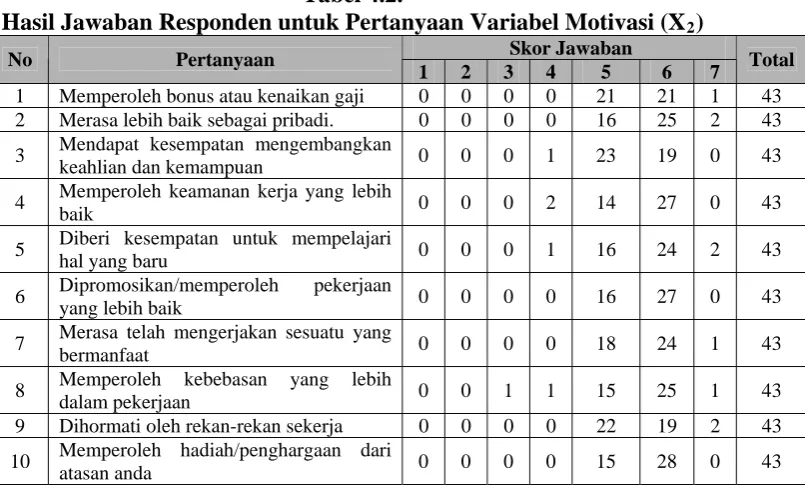

4.2.2. Deskripsi Variabel Motivasi (X2)

Dari penyebaran kuesioner yang dilakukan kepada para responden yang berjumlah 43 orang manager PDAM Delta Tirta Sidoarjo diperoleh jawaban sebagai berikut:

Tabel 4.2.

Hasil Jawaban Responden untuk Pertanyaan Variabel Motivasi (X2) Skor Jawaban

No Pertanyaan

1 2 3 4 5 6 7 Total

1 Memperoleh bonus atau kenaikan gaji 0 0 0 0 21 21 1 43 2 Merasa lebih baik sebagai pribadi. 0 0 0 0 16 25 2 43 3 Mendapat kesempatan mengembangkan

keahlian dan kemampuan 0 0 0 1 23 19 0 43

4 Memperoleh keamanan kerja yang lebih

baik 0 0 0 2 14 27 0 43

5 Diberi kesempatan untuk mempelajari

hal yang baru 0 0 0 1 16 24 2 43

6 Dipromosikan/memperoleh pekerjaan

yang lebih baik 0 0 0 0 16 27 0 43

7 Merasa telah mengerjakan sesuatu yang

bermanfaat 0 0 0 0 18 24 1 43

8 Memperoleh kebebasan yang lebih

dalam pekerjaan 0 0 1 1 15 25 1 43

9 Dihormati oleh rekan-rekan sekerja 0 0 0 0 22 19 2 43 10 Memperoleh hadiah/penghargaan dari