xvii

ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENGGAJIAN STUDI KASUS KOPERASI KREDIT GENTIARAS PRINGSEWU,

LAMPUNG

Wahyu Puji Antono Universitas Sanata Dharma

Yogyakarta

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) untuk mengetahui pelaksanaan sistem akuntansi penggajian di Koperasi Kredit Gentiaras, (2) untuk mengetahui permasalahan dalam pelaksanaan sistem akuntansi penggajian yang terjadi di Koperasi Kredit Gentiaras. (3) untuk memberikan masukan mengenai rancangan sistem informasi akuntansi penggajian yang sesuai dengan kebutuhan Koperasi Kredit Gentiaras.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah: (1) melakukan analisis diskriptif mengenai sistem akuntansi penggajian yang diterapkan di Koperasi Kredit Gentiaras, (2) mengidentifikasi masalah dan penyebab masalah yang dihadapi koperasi, (3) merancang sistem informasi akuntansi penggajian yang terdiri dari perancangan struktur organisasi terpusat untuk penggajian, perancangan proses, perancangan database, perancangan input secara elektronik, perancangan output secara elektronik dan perancangan pengendalian.

xviii the payroll accounting system in Gentiaras Credit Cooperatives, (2) finding out the problems in the implementation of payroll accounting systems that occur in Gentiaras Credit Cooperative. (3) Suggesting the design of payroll accounting information systemsin accordance with the needs of the Gentiaras Credit Cooperative.

The steps taken to achieve the objectives of this study were: (1) conducting a descriptive analysis of the payroll accounting system implemented in the Gentiaras Credit Cooperative, (2) identifying problems and causes of the problems faced by cooperatives, (3) designing payroll accounting information systems which is consisting of designing a centralized organizational structure for payroll, designing process, designing database, designing an input electronically, designing an output electronically and a designing control.

From the results of the research and analysis it could be concluded that : (1) Gentiaras Credit Cooperative has a payroll accounting systems that support the operations of the company, but the payroll accounting system still requirea development, (2) problems faced in the payroll accounting system were the inadeguate internal control and the ineffective management control, (3) the accounting information system design is proposed and is expected to meet the needs of the company included designing organizational structures, databases, electronic inputs, outputs and control electronic.

ANALYSISANDDESIGN OFPAYROLLACCOUNTING

SYSTEMA CASE STUDY ON GENTIARAS CREDIT

COOPERATIVEINPRINGSEWU, LAMPUNG

ANALISIS DAN P

PERANCANGAN SISTEM INFORMASI A

PENGGAJIAN

asus Koperasi Kredit Gentiaras Pringsewu, Lam

SKRIPSI

iajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Wahyu Puji Antono

NIM : 092114023

ANALISIS DAN P

PERANCANGAN SISTEM INFORMASI A

PENGGAJIAN

asus Koperasi Kredit Gentiaras Pringsewu, Lam

SKRIPSI

iajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Wahyu Puji Antono

NIM : 092114023

iv

MOTTO DAN PERSEMBAHAN

Motto

Hatiku Bersukaria Karena Allah Penyelamatku

“Tuhan adalah kekuatanku dan perisaiku; kepada-Nya

hatiku percaya. Aku tertolong sebab itu beria-ria hatiku,

dan dengan nyanyianku aku bersyukur kepada-Nya.”

(MAZMUR 28:7)

Kupersembahkan untuk :

Tuhan Yesus Yang Selalu Menjadi Pegangan Hidupku.

Bunda Perawan Maria dan Santo Martinus yang memberiku

kekutan.

Bapak ( FB Marsudi), Ibu ( Ch Sartini) dan Kakak ( Maria

Diah)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul: ANALISI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI (Studi Kasus di Koperasi Kredit Gentiaras Pringsewu, Lampung) dan diajukan untuk diuji pada tanggal 21 November 2013 adalah hasil karya saya

Dengan ini saya menyatakan bahwa sesungguhnya dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 23 Oktober 2013 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Wahyu Puji Antono

NIM : 092114023

Demi perkembangan ilmu pengetahuan, saya memberikan kepada perpustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul: ANALISIS DAN

PERANCANGAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN (Studi

Kasus pada Koprasi Kredit Gentiaras Pringsewu Lampung) beserta perangkat

yang diperlukan (bila ada). Dengan demikian saya memberikan kepada

perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data.

Mendistribusikan secara terbatas dan mempublikasikannya secara terbatas dan

mempublikasikannya di internet atau media lain untuk kepentingan akademis

tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya

selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya Dibuat di Yogyakarta

Pada tanggal: 23 Oktober 2013 Yang menyatakan:

vii

KATA PENGANTAR

Puji syukur dan terimakasih kuucapkan kepada Tuhan Yang Maha Esa

yang telah melimpahkan rahmat-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “ Analisis dan Perancangan Sistem Infromasi Akuntansi

Penggajian, studi kasus di Koperasi Kredit Gentiaras Pringsewu, Lampung”.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi, Jurusan Akuntansi, Universitas Sanata Dharma.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, skripsi ini

tidak mungkin dapat diselesaikan. Pada kesempatan ini penulis ingin

menyampaikan terimakasih kepada:

1. Dr. Ir. Paulus Wiryono Priyatamtama, S.J. Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar

di Fakultas Ekonomi terutama di Prodi Akuntansi.

3. Drs. YP. Supardiyono, S.E., M.Si.., Akt., QIA., selaku Kepala Program Studi

Akuntansi.

4. Trisnawati Rahayu, S.E., M.Si., Akt., QIA, Selaku dosen pembimbing yang

telah berkenan membimbing dan membantu sepenuhnya dalam proses

penulisan skripsi ini.

5. Dr. FA. Joko Siswanto, M.M., Ak., QIA., selaku dosen penguji skripsi.

viii

7. Nicko Kornelius Putra, S.E., yang telah membimbing dan memberikan

masukan-masukan yang berguna bagi penulis

8. Bapak Sutarno selaku manager Koperasi Kredit Gentiaras yang telah

memberikan izin untuk melakukan penelitian dan segenap karyawan Koperasi

Kredit Gentiaras yang telah membantu dengan mencarikan data yang

dibutuhkan.

9. Bapak, ibu dan mbk diah yang selalu memberikan semangat, doa dan motivasi

untukmenyelesaikan skripis ini.

10. Artan, Edu, dan Dita yang selalu memberikan motivasi dan membantu

berdiskusi bersama.

11. Teman-teman akuntansi angkatan 2009 terutama teman-teman kelas A yang

selalu berjuang bersama-sama dalam suka maupun duka.

12. Teman-teman Cana Community yang selalu memberikan semangat didalam

doa.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat ditulis satu per satu.

Penulis Menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena

itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat

bagi pembaca.

Yogyakarta, 23 Oktober 2013

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTO DAN PERSEMBAHAN... ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI... v

LEMBAR PERNYATAAN PERSETUJUANPUBLIKASI UNTUK KEPENTINGAN AKADEMIS ... vi

KATA PENGANTAR ... vii

DAFTAR ISI... ... ix

DAFTAR TABEL... ... xiii

DAFTAR GAMBAR... ... xv

ABSTRAK... ... xvii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penulisan... 4

x BAB II LANDASAN TEORI

A. Sistem ... 7

B. Sistem Akuntansi ... 13

C. Sistem Akuntansi Penggajian ... 17

D. Sistem Infromasi Akuntansi... 35

E. Pengembangan Sistem ... 43

F. Siklus Hidup Pengembangan Sistem (SDLC) ... 45

G. Sistem Pengendalian Intern Penggajian... 55

H. Alat Pengendalian Transaksi ... 58

I. Alat Bantu Dokumentansi... 66

J. Koperasi dan Jenis Koperasi... 80

K. Fungsi dan Peranan Koperasi ... 83

BAB III METODE PENELITIAN A. Jenis Penelitian ... 85

B. Teknik Pengumpulan Data... 85

D. Objek Penelitian dan Subyek Penelitian ... 86

E. Teknik Analisis Data ... 87

BAB IV GAMBARAN UMUM A. Sejarah dan Perkembangan ... 89

B. Visi, Misi dan Moto ... 93

xi

C. Lokasi Perusahaan ... 93

D. Jasa dan Pelayanan... 93

E. Struktur Organisasi ... 97

F. Personalia... 102

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Sistem Akuntansi Penggajian di Koperasi Kredit Gentiaras ... 103

B. Bagan Alir Dokumen ... 111

C. Identifikasi Masalah... 117

D. Perbandingan Sistem Akuntansi Penggajian Dalam Perusahaan dengan Teori ... 124

E. Rancangan Sistem Informasi Akuntansi Penggajian ... 131

F. Rancangan Struktur Organisasi ... 133

G. Rancangan Deskripsi Tugas... 135

H. Perancangan Input... 136

I. Perancangan Output ... 152

J. Perancangan Prosedur Penggajian ... 155

K. Perancangan Pengendalian SIA ... 179

BAB IV PENUTUP A. Kesimpulan ... 186

B. Keterbatasan Penelitian... 187

xii

DAFTAR PUSTAKA ... 189

xiii

DAFTAR TABEL

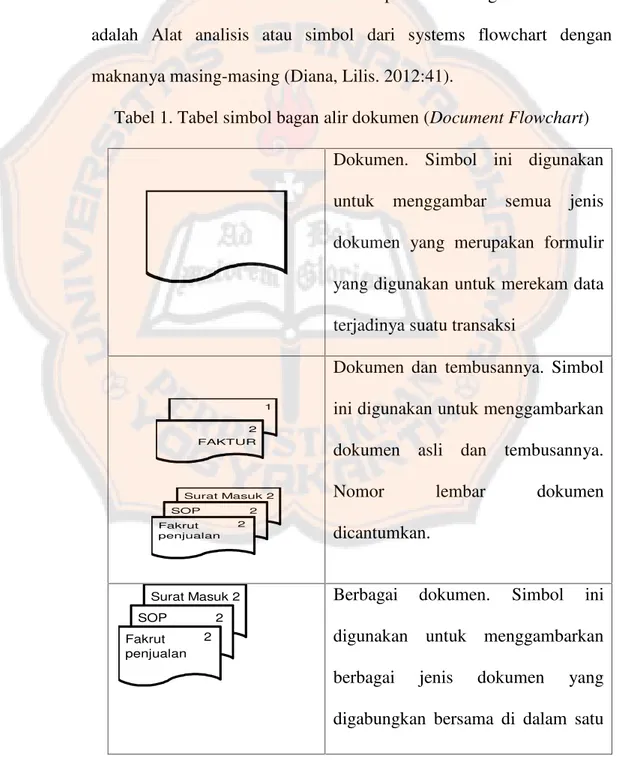

Table 1. Tabel simbol bagan alir dokumen (Document Flowchart) ... 67

Table 2. Tabel Perbandingan Sistem Pengendalian Internal antara Teori dengan Praktek... 118

Table 3. Tabel Perbandingan Sistem Akuntansi Penggajian di Koperasi Kredit Gentiaras denagn Teori Mengenai Fungsi antara Teori dengan Praktek... 124

Table 4. Tabel Perbandingan Sistem Akuntansi Penggajian di Koperasi Kredit Gentiaras dengan Teori Mengenai Jaringan Prosedur yang membentuk sistem akuntansi penggajian... 126

Table 5 Tabel Perbandingan Sistem Akuntansi Penggajian di Koperasi Kredit Gentiaras dengan Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian antara Teori dengan Praktek. ... 128

Table 6 Tabel Perbandingan Sistem Akuntansi Penggajian di Koperasi Kredit Gentiaras dengan Catatan Akuntansi yang Digunakan dalam Sistem Akuntansi Penggajian Mengenai Fungsi antara Teori dengan Praktek ... 130

Table 7 Tabel Rangkuman Masalah dan Solusi Sistem Akuntansi Penggajian Koperasi Kredit Gentiaras... 131

Table 8 .Table Rancangan Kamus Data untuk Data Karyawan... 137

Table 9 Table Rancangan Kamus Data untuk Absensi Karyawan ... 139

Table 10 Rancangan Kamus Data untuk Daftar Gaji Karyawan ... 140

Table 11 Table Rancangan Pengendalian Aplikasi ... 180

Table 12 Table Rancangan Pengendalian Masukan (input) ... 182

xiv

xv

DAFTAR GAMBAR

Gambar 1. Bagan Alir Dokumen Sistem Akuntansi Penggajian ... 31

Gambar 2. Struktur Organisasi Koperasi Kredit Gentiaras ... 97

Gambar 3. Flowchart Sistem Akuntansi Penggajian Koperasi Kredit Gentiaras ... 111

Gambar 4. Rancangan Struktur Organisasi Koperasi Kredit Gentiaras Khusus Sistem Akuntansi Penggajian ... 134

Gambar 5. Rancangan Entity Relationship Diagram (ERD) Database antar Tabel ... 144

Gambar 6. Rancangan Form login... 145

Gambar 7. Rancangan Form Menu... 146

Gambar 8 Rancangan Form Data Karyawan ... 147

Gambar 9 Rancangan Form Absensi Karyawan... 149

Gambar 10 Rancangan Form Gaji Karyawan... 150

Gambar 11. Rancangan Output Laporan Data Karyawan ... 152

Gambar 12. Rancangan Output Laporan Absensi Karyawan. ... 153

Gambar 13. Rancangan Output Laporan Gaji Karyawan ... 154

Gambar 14. Rancangan Slip Gaji Karyawan ... 155

Gambar 15. RancanganFlowchartSistem Infrormasi Akuntansi Penggajian... 163

Gambar 16. Rancangan DFD Diagram Konteks ... 169

xvi

Gambar 18. Rancangan Diagram 0 (nol) ... 173

Gambar 19 Rancangan Diagram Level 1 Proses 1 ... 175

Gambar 20. Rancangan Diagram Level 1 Proses 2 ... 176

Gambar 21 Rancangan Diagram Level 1 Proses 3 ... 177

xvii ABSTRAK

ANALISIS DAN PERANCANGAN SISTEM AKUNTANSI PENGGAJIAN STUDI KASUS KOPERASI KREDIT GENTIARAS PRINGSEWU,

LAMPUNG

Wahyu Puji Antono Universitas Sanata Dharma

Yogyakarta

Tujuan yang ingin dicapai dalam penelitian ini adalah: (1) untuk mengetahui pelaksanaan sistem akuntansi penggajian di Koperasi Kredit Gentiaras, (2) untuk mengetahui permasalahan dalam pelaksanaan sistem akuntansi penggajian yang terjadi di Koperasi Kredit Gentiaras. (3) untuk memberikan masukan mengenai rancangan sistem informasi akuntansi penggajian yang sesuai dengan kebutuhan Koperasi Kredit Gentiaras.

Langkah-langkah yang ditempuh untuk mencapai tujuan penelitian ini adalah: (1) melakukan analisis diskriptif mengenai sistem akuntansi penggajian yang diterapkan di Koperasi Kredit Gentiaras, (2) mengidentifikasi masalah dan penyebab masalah yang dihadapi koperasi, (3) merancang sistem informasi akuntansi penggajian yang terdiri dari perancangan struktur organisasi terpusat untuk penggajian, perancangan proses, perancangan database, perancangan input secara elektronik, perancangan output secara elektronik dan perancangan pengendalian.

xviii the payroll accounting system in Gentiaras Credit Cooperatives, (2) finding out the problems in the implementation of payroll accounting systems that occur in Gentiaras Credit Cooperative. (3) Suggesting the design of payroll accounting information systemsin accordance with the needs of the Gentiaras Credit Cooperative.

The steps taken to achieve the objectives of this study were: (1) conducting a descriptive analysis of the payroll accounting system implemented in the Gentiaras Credit Cooperative, (2) identifying problems and causes of the problems faced by cooperatives, (3) designing payroll accounting information systems which is consisting of designing a centralized organizational structure for payroll, designing process, designing database, designing an input electronically, designing an output electronically and a designing control.

From the results of the research and analysis it could be concluded that : (1) Gentiaras Credit Cooperative has a payroll accounting systems that support the operations of the company, but the payroll accounting system still requirea development, (2) problems faced in the payroll accounting system were the inadeguate internal control and the ineffective management control, (3) the accounting information system design is proposed and is expected to meet the needs of the company included designing organizational structures, databases, electronic inputs, outputs and control electronic.

ANALYSISANDDESIGN OFPAYROLLACCOUNTING

SYSTEMA CASE STUDY ON GENTIARAS CREDIT

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sumber daya manusia (SDM) merupakan modal dasar dari

pembangunan nasional. Oleh karena itu, Sumber Daya Manusia (SDM)

sebaiknya diarahkan dan dikembangkan agar dapat mencapai tujuan bersama.

Sumber Daya Manusia (SDM) sangat diperlukan oleh suatu perusahaan

karena, sumber daya manusia dapat mewujudkan visi dan misi suatu

organisasi. Sumberdaya manusia sebenarnya dapat dilihat dari dua aspek

yaitu aspek kualitas dan aspek kuantitatif. Aspek kuantitas mencakup jumlah

sumber daya manusia yang tersedia dan aspek kualitas merupakan

kemampuan sumber daya manusia baik fisik maupun nonfisik dalam

melaksanakan pembangunan.

Salah satu cara untuk mengembangkan sumber daya manusia di dalam

perusahaan yaitu dengan cara meningkatkan kompetensi individu karyawan

di dalam organisasi. Di dalam pengembangan sumber daya manusia harus

berusaha meningkatkan kemampuan teknis, teoritis, moral pegawai dan

jabatan suatu pegawai dan diberikan suatu kontribusi kepada sumber daya

manusia sebagai usaha yang telah dilakukan dalam mewujudkan tujuan

organisasi berupa pembayaran gaji.

Pembayaran gaji dalam suatu organisasi biasanya menemukan masalah

dalam realisasinya, oleh karena itu pembayaran gaji karyawan mempunyai

informasi untuk mengetahui gaji yang akan diterima. Sistem di dalam

penggajian terdapat kelebihan dan kekurangan dengan melihat dari praktek

yang terjadi, sehingga kemudian dilakukan perbaikan baik pada organisasi

yang terkait, tugas, fungsinya dan sistem serta prosedurnya itu sendiri.

Sistem informasi akuntansi berperan penting untuk memperoleh

informasi keuangan, termasuk informasi penggajian, serta dapat dijadikan

sebagai alat pendeteksi penyimpangan yang terjadi. Sistem informasi

akuntansi dapat membantu manajemen dalam membuat suatu keputusan dan

manajemen dapat menggunakan prosedur-prosedur yang benar dan

terkomputerisasi agar memperkecil terjadinya kesalahan.

KOPDIT Gentiaras merupakan koperasi kredit yang anggotanya adalah

semua kalangan masyarakat dan karyawan koperasi dengan melandaskan

kegiatan dan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasarkan asas kekeluargaan. Koperasi ini bergerak dalam bidang

tabungan, dan pemberian kredit. Usaha-usaha yang telah dilakukan oleh

karyawan mendapat penghargaan berupa gaji. Koperasi Kredit Gentiaras di

dalam aktivitas organisasi sudah melakukan prosedur penggajian dan sudah

menggunakan sistem akuntansi dalam melakukan pencatatan gaji. Belum

terdapatnya sistem informasi akuntansi dan belum terdapat otorisasi yang

jelas serta tugas-tugas dalam sistem penggajian, sehingga dapat

memungkinkan terjadinya kecurangan. Koperasi Kredit Gentiaras seharusnya

melakukan prosedur sistem informasi secara lengkap, sehingga dengan

resiko kecurangan serta adanya penghitungan dengan menggunakan rumus

dari komputer.

Berdasarkan latar belakang permasalahan yang telah diuraikan serta

melihat pentingnya pengembangan sistem informasi akuntansi penggajian

pada Koperasi Kredit Gentiaras Pringsewu, Lampung maka penulis tertarik

untuk mencoba melakukan perancangan sistem informasi akuntansi

penggajian pada Koperasi Kredit Gentiaras. Oleh karena itu penelitian ini

diberi judul “Analisis Dan Perancangan Sistem Informasi Akuntansi

Penggajian Studi Kasus di Koperasi Kredit Gentiaras Pringsewu,

Lampung”

B. Rumusan Masalah

1. Bagaimana sistem akuntansi penggajian yang dijalankan oleh Koperasi

Kredit Gentiaras?

2. Apakah ada masalah dalam sistem akuntansi penggajian di Koperasi

Kredit Gentiaras?

3. Bagaimana perancangan sistem informasi akuntansi penggajian di

Koperasi Kredit Gentiaras?

C. Batasan Masalah

Prosedur penggajian di koperasi sudah menggunakan sistem akuntansi dan

sistem ini dapat menjadi langkah awal sistem informasi akuntansi,

aplikasi penggajian sederhana. Aplikasi penggajian hanya sampai pembuatan

slip gaji karyawan.

D. Tujuan Penelitian

Untuk memberikan suatu alternatif perancangan sistem informasi akuntansi

penggajian di Koperasi Kredit Gentiaras Pringsewu, Lampung.

E. Manfaat Penelitian.

1. Bagi Koperasi

Penelitian ini dapat digunakan sebagai evaluasi terhadap sistem yang

sudah ada dan dapat menjadi acuan dalam sistem informasi akuntasi

penggajian.

2. Bagi Penulis

Penilitian ini dapat memperdalam mengenai sistem akuntansi penggajian

dan dapat menjadi pembelajaran dalam membuat sistem informasi

akuntansi yang baik.

3. Bagi Universitas Sanata Dharma

Hasil dari penelitian ini dapat menjadi tambahan referensi pustaka

perpustakan dan dapat digunakan sebagai pedoman oleh pihak-pihak yang

F. Sistematika Penulisan

BAB I : Pendahuluan

Pada bab ini akan bihas mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, batasan masalah,

manfaat penelitian dan sistematika penulisan.

BAB II : Tinjuan Pustaka

Pada bab ini akan dibahas mengenai Pengertian sistem,

sistem akuntansi, Komponen utama sistem informasi,

Definisi Sistem Informasi Akuntansi, Metode sistem

informasi, Bagan ailr data, Sistem informasi akuntansi

penggajian, Penyusunan sistem untuk gaji, Sistem

penggajian berbasis komputer, Analisa sistem, Tahap

Perancangan, Pengertian koperasi, Jenis-jenis koperasi,

Fungsi dan peranan koperasi.

BAB III : Metode Penelitian

Pada bab ini berisi tentang metode penelitian yang

digunakan untuk menjawab rumusan masalah.

BAB IV : Gambaran Umum Perusahaan

Pada bab ini berisi tentang sejarah perusahaan, maksud

dan tujuan perusahaan, struktur organisasi perusahaan dan

BAB V : Pembahasan

Pada bab ini berisi analisa atas rumusan masalah yang

diajukan penulis.

BAB VI : Penutup

Pada bab ini menjelaskan kesimpulan dari pembahasan

yang berkaitan dengan rumusan masalah, keterbatasan

7 BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Menurut Mulyadi (2001:5), sistem adalah “suatu jaringan prosedur yang

dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan

yang berulang-ulang”.

Menurut Bodnar (2006:2) sistem adalah “rangkaian dari dua atau

lebih komponen-komponen yang saling berhubungan, yang berinteraksi

untuk mencapai suatu tujuan”.

Menurut Diana, Lilis (2011:3) sistem adalah “serangkaian bagian

yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu.

Tujuan dasar suatu sistem tergantung pada jenis sistem itu sendiri”.

Menurut Hall (2004:6) sistem adalah “kelompok dari dua atau

lebih komponen atau subsistem yang saling berhubungan yang berfungsi

dengan tujuan yang sama”.

Berdasarkan definisi yang telah diuraikan diatas, maka dapat

diambil kesimpulan bahwa sistem adalah suatu unsur-unsur yang saling

2. Karakteristik Sistem

Suatu sistem mempunyai karakteristik atau sifat-sifat yang tertentu,

yaitu: (Jogiyanto 2005:3-5)

a. Komponen sistem

Suatu sistem terdiri sejumlah komponen yang saling berinteraksi,

yang artinya saling bekerja sama membentuk satu kesatuan.

Komponen-komponen sistem atau elemen-elemen sistem dapat

berupa suatu subsistem atau bagian-bagian dari sistem.

b. Batasan sistem (boundry)

Batasan sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem yang lainnya.

c. Lingkungan luar sistem

Lingkungan luar dari suatu sistem adalah apapun diluar batas dari

sistem yang mempengaruhi operasi sistem.

d. Penghubung sistem

Penghubung merupakan media penghubung antara satu subsistem

dengan subsistem yang lainnya. Melalui penghubung ini

memungkinkan sumber-sumber daya mengalir dari subsistem ke

subsistem lainnya.

e. Masukan sistem

Masukan adalah energi yang dimasukkan ke dalam sistem.

dan masukan sinyal (signal input).Maintenanceinputadalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi.

f. Keluaran sistem (output)

Keluaran (output) adalah hasil dari enegri yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa

pembuangan. Keluaran dapat merupakan masukan untuk subsistem

yang lain atau kepada supra sistem.

g. Pengolah sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan

merubah masukan menjadi keluaran.

h. Sasaran sistem

Suatu sistem pasti menpunyai tujuan (goal) atau sasaran (objective). Kalau suatu sistem tidak mempunyai sasaran, maka

operasi sistem tidak akan ada gunanya. Sasaran dari sistem sangat

menentukan sekali masukan yang dibutuhkan sistem dan keluaran

yang akan dihasilkan sistem.

3. Komponen Utama Sistem Informasi

Menurut Mulyadi (2001:11-14). Komponen bangunan sistem

informasi terdiri dari enam blok yaitu:

a. Blog Masukan (Input Block)

Masukan adalah data yang dimasukkan ke dalam sistem informasi

beserta metode dan media yang digunakan untuk menangkap dan

masukan ke dalam sistem dapat berupa tulisan tangan, formulir

kertas, pengenalan karakteristik fisik seperti sidik jari dan papan

ketik (keyboard).

b. Blog Model (Model Blok)

Blog Model terdiri darilogico-mathematical models yang mengolah masukan dan data yang disimpan, dengan berbagai cara yang

berguna untuk memproduksi hasil yang dikehendaki.

c. Blok Keluaran (Output Block)

Produk suatu sistem informasi adalah keluaran yang berupa

informasi yang bermutu dan dokumen untuk semua tingkat

manajemen dan semua pemakai informasi, baik pemakai intern

maupun pemakai luar organisasi

d. Blok Teknologi (Technology Block)

Teknologi ibarat mesin untuk menjalankan sistem informasi.

Teknologi menangkap masukan, menjalankan model, menyimpan

dan mengakses data, menghasilkan dan menyampaikan dan

mengakses data, menghasilkan dan menyampaikan keluaran, serta

mengendalikan seluruh sistem.

e. Blok Basis Data(Data Base Block)

Basis data merupakan tempat untuk menyimpan data yang

digunakan untuk melayani kebutuhan pemakai informasi. Basis data

diperlakukan dari dua sudut pandang: secara fisik dan secara logis.

kartu buku besar, pita mengetik, disk, diskette, chip dan microfilm. Basis data dipandang dari sudut pandang logis yang bersangkutan

dengan struktur penyimpanan data, karena struktur tersebut

menjamin ketepatan, ketelitian, dan relevansi pengambilan informasi

untuk memenuhi kebutuhan pemakai.

f. Blok Pengendalian(Control Block)

Semua sistem informasi harus dilindungi dari bencana dan

acanaman, seperti bencana alam, api, kecurangan, kegagalan sistem,

kesalahan dan penggelapan, penyadapan, ketidakefisienan, dan

sabotase.

3. Metode Sistem Informasi

Menurut Mulyadi (2001:53). Usulan desain sistem secara garis

besar terdiri dari:

1. Evaluasi Sistem

Tahap Evaluasi Sistem menentukan persyaratan yang harus

dipenuhi oleh blok teknologi dalam menjalankan sistem informasi

yang dirancang dan memilih penjual teknologi yang memiliki

kemampuan untuk memenuhi persyaratanyang dituntut oleh sistem

informasi.

2. Desain Sistem Secara Rinci

Dalam tahap ini, analis sistem melakukan desain rinci

informasi yang mampu memenuhi kebutuhan informasi para

pemakai.

3. Penyusunan Laporan Final desain Sistem Secara Rinci

Hasil desain rinci sistem informasi ini disajikan oleh analis sistem

dalam dokumen tertulis yang disebut: Laporan Final Desain Sistem

Secara Rinci.

4. Akuntansi Sebagai Sistem Informasi

Konsep akuntansi sebagai sebuah sistem infromasi, terdiri dari:

(Wahyono, 2004:13-15).

1. Data akuntansi

Data yang akan diolah dalam sistem akuntansi untuk mendapatkan

informasi akuntansi. Data tersebut bisa berupa data keuangan

maupun data non-keuangan. Semua data yang diperoleh tersebut

dicatat dalam buku-buku perusahaan yang terdiri dari buku kas,

buku bank, buku penjualan, buku pembelian dan sebagainnya. Jenis

dan ragam buku tersebut tergantung kebutuhan masing-masing

perusahaan. Perusahaan bersekala kecil mungkin hanya

membutuhkan buku-buku seperti yang telah disebutkan diatas.

2. Pemrosesan data akuntansi

Informasi akuntansi ini dilakukan melalui beberapa langkah, mulai

dari pengklasifikasian data sampai pada penyusunan laporan. Pada

tahap ini dilakukan penggolongan data, apakah suatu data termasuk

3. Informasi akuntansi

Informasi akuntansi akan dipergunakan oleh berbagai kelompok

pemakai. Para pemakai informasi akuntansi dapat dikelompokkan

menjadi dua golongan yaitu golongan pemakai yang memiliki

kepentingan langsung dan golongan pemakai yang tidak memiliki

kepentingan langsung. Golongan pertama, yaitu pengguna informasi

yang memiliki kepentingan terhadap perusahaan, antara lain adalah

pemilik perusahaan dan juga karyawan perusahaan yang ingin

mendapatkan informasi mengenai kondisi perusahaan, termasuk

untuk melihat gaji karyawan. Golongan kedua, yaitu pengguna

informasi yang tidak memiliki kepentingan langsung, misalnya

pemerintah, yang dalam hal ini instansi perpajakan yang ingin

mempunyai dasar untuk menaksir pajak atau denda yang akan

dikenakan terhadap perusahaan, sedangkan untuk koperasi informasi

untuk golongan kedua adalah anggota koperasi, dengan asumsi

melihat hasil kerja koperasi.

B. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Sistem akuntansi adalah kegiatan-kegiatan yang dijalankan oleh

manusia, alat dan jaringan dokumen, catatan-catatan dan laporan-laporan

yang ada dalam suatu organisasi yang berguna menyajikan informasi

bagi pihak-pihak yang berkepentingan. Sistem akuntansi tidak hanya

individu atau organisasi-organisasi non perusahaan seperti pemerintahan,

rumah sakit, dan lembaga sosial. (Sugiarto, Sudibyo 1985:23)

Sistem Akuntansi harus dirancang untuk melayani berbagai

pemakai dari informasi, termasuk didalamnya pemilik perusahaan,

pengelola, kreditur dan pemerintah. Sistem akuntansi secara umum dapat

diberi pengertian sebagai suatu kesatuan yang terdiri dari unit-unit yang

berkaitan secara fungsional dan mempunyai tujuan. (Sugiarto,Sudibyo

1985 :28)

2. Unsur-Unsur Sistem Akuntasi

Unsur- unsur dalam suatu sistem akuntansi yang utama adalah

sebagai berikut:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

terjadinya transaksi. Formulir sering disebut dengan istilah dokumen,

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam di atas secarik kertas. Formulir sering pula disebut dengan istilah

media, karena formulir merupakan media untuk mencatat peristiwa yang

terjadi dalam organisasi ke dalam catatan. Dengan formulir ini data yang

bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar

pencatatan dalam catatan. Dalam sistem akuntansi secara manual, media

yang digunakan untuk merekam pertama kali data transaksi keuangan

adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi dengan

Formulir adalah suatu dokumen yang memuat informasi konstant

yang tercetak dan mempunyai bagian luang untuk diisi dengan data dan

formulir bagian integral dari suatu sistem akuntansi. Formulir dapat

dirancang sebagai input untuk suatu sistem akuntansi, dan dapat pula

dirancang sebagai output dari sistem yang sama atau sebagai catatan

perantara yang ada di dalam sistem.(Sugiarto,Sudibyo 23;29)

Didalam formulir mempunyai beberapa fungsi (Sugiarto,Sudibyo

90:1985):

1. Untuk meningkatkan tanggung jawab otorisasi, pencatatan atau

penyelesaian suatu transaksi perusahaan

2. Mengurangi kemungkinan terjadinya kesalahan tulis-menulis.

3. Untuk menyampaikan informasi penting dari satu orang ke orang

yang lainnya baik dalam satu organisasi maupun antar organisasi.

4. Untuk mencatat transaksi yang telah terjadi.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, meringkas data keuangan dan data

lainnya. Dalam jurnal data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongannya yang sesuai dengan

informasi yang akan disajikan dalam laporan keuangan dan terdapat

kegiatan peringkasan data yang berupa jumlah rupiah tertentu

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

Rekening-rekening data keuangan yang telah dicatat sebelumnya dan

rekening inidapat dipandang sebagai sumber informasi keuangan

untuk penyajian laporan keuangan.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan

rinciannya lebih lanjut yaitu buku pembantu. Buku pembantu terdiri

dari rekening-rekening pembantu yang merinci data keuangan yang

tercantum dalam rekening tertentu dalam buku besar. Buku besar dan

buku pembantu merupakan catatan akuntansi akhir, yang berarti tidak

ada catatan akuntansi lagi sesudah data akuntansi diringkas.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan rugi laba, laporan perubahan laba yang ditahan,

laporan harga pokok, laporan biaya pemasaran, laporan harga pokok

penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar

saldo persediaan yang lambat penjualannya. Laporan berisi informasi

yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk

hasil cetak komputer dan tayangan pada layar monitor

C. Sistem Akuntansi Penggajian

1. Pengertian Penggajian

Penggajian menurut Mulyadi (2001:374) merupakan pembayaran

atas penyerahan jasa yang dilakukan oleh karyawan yang mempunyai

jenjang jabatan manajer dan umumnya gaji dibayarkan secara tetap per

bulan. Menurut Mulyadi (2001:17) Sistem akuntansi penggajian adalah

sistem akuntansi yang dirancang untuk menangani transaksi perhitungan

gaji dan upah karyawan dan pembayarannya. Manajemen sangat

memerlukan informasi dalam penggajian oleh karena itu, informasi yang

sangat dibutuhkan oleh manajemen dari kegiatan penggajian:

a. Jumlah gaji yang menjadi beban perusahaan selama perioda

akuntansi tertentu.

b. Jumlah biaya gaji yang menjadi beban setiap pusat

pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji yang diterima setiap karyawan selama periode

akuntansi tertentu.

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap

2. Fungsi-fungsi yang terkait.

Menurut Mulyadi (2001:382), fungsi yang terkait dalam sistem

akuntansi penggajian adalah sebagai berikut:

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru,

menyeleksi calon karyawan, menentukan penempatan karyawan baru,

membuat surat keputusan tarif gaji dan upah karyawan, kenaikan

pangkat dan golongan gaji, mutasi karyawan dan pemberhentian

karyawan.

b. Fungsi Pencatat waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu

hadir bagi semua karyawan perusahaan. Sistem pengendalian intern

yang baik mensyaratkan fungsi pencatatan waktu hadir karyawan

tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi

pembuat daftar gaji dan upah.

e. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji dan upah

yang berisi penghasilan bruto yang menjadi hak dan berbagai

potongan yang menjadi beban setiap karyawan selama jangka waktu

pembayaran gaji dan upah. Daftar gaji dan upah diserahkan oleh

fungsi pembuat daftar gaji dan upah kepada fungsi akuntansi guna

pembuatan bukti kas keluar yang dipakai sebagai dasar untuk

f. Fungsi Akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi

akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul

dalam hubungannya dengan pembayaran gaji dan upah karyawan.

g. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran

gaji dan upah dan menguangkan cek tersebut ke bank. Uang tunai

tersebut kemudian dimasukkan kedalam amplop gaji dan upah setiap

karyawan, untuk selanjutnya dibagikan kepada karyawan yang

berhak.

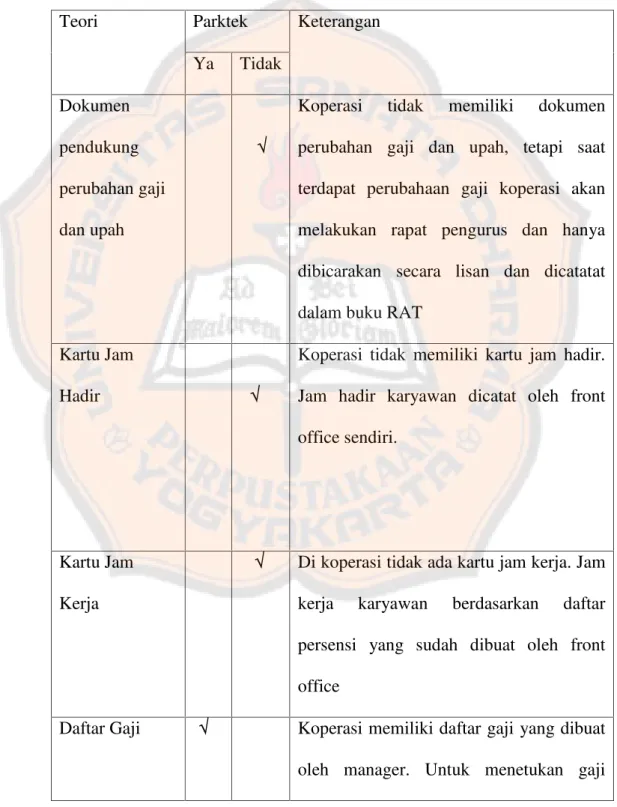

3. Dokumen yang digunakan.

Menurut Mulyadi (2001:374-379), dokumen yangdigunakan dalam

sistem akuntansi penggajian adalah sebagai berikut:

a. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen-dokumen ini umumnya dikeluarkan oleh fungsi

kepegawaian berupa surat-surat keputusan yang bersangkutan dengan

karyawan, seperti misalnya surat keputusan pengangkatan karyawan

baru, kenaikan pangkat, perubahan tarif upah, penurunan pangkat,

pemberhentian sementara dari pekerjaan, pemindahan, dan lain

sebagainya. Tembusan dokumen-dokumen ini dikirim ke fungsi

pembuat daftar gaji dan upah untuk kepentingan pembuatan daftar

b. Kartu Jam Hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan di perusahaan. Catatan jam hadir

karyawan ini dapat berupa daftar hadir biasa, dapat pula berbentuk

kartu hadir yang diisi dengan mesin pencatat waktu.

c. Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh

tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu.

Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi

pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan

kartu jam hadir, sebelum digunakan untuk distribusi biaya upah

langsung kepada setiap jenis produk atau pesanan. Seperti telah

disebutkan diatas, catatan waktu kerja ini hanya diperlukan dalam

perusahaan yang produksinya berdasarkan pesanan.

Dalam perusahaan ini diperlukan informasi biaya tenaga kerja

langsung pabrik untuk setiap pesanan yang diproduksi. Dalam

perusahaan yang berproduksi masa, karyawan pabrik mengerjakan

pekerjaan yang sama dari hari kehari sehingga tidak diperlukan data

untuk melakukan distribusi biaya tenaga kerja langsung pabrik.

Semua biaya tenaga kerja langsung dalam perusahaan ini dibebankan

d. Daftar Gaji dan Upah

Dokumen ini berisi gaji dan upah bruto setiap karyawan, dikurangi

potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran

untuk organisasi karyawan dan lain sebagainya.

e. Rekap Daftar Gaji dan Rekap Daftar Upah

Dokumen ini merupakan ringkasan gaji dan upah per departemen,

yang dibuat berdasarkan daftar gaji dan upah. Dalam perusahaan

yang produksinya berdasarkan pesanan, rekap daftar upah dibuat

untuk membebankan upah langsung dalam hubungannya denga

produk kepada pesanan yang bersangkutan. Distribusi biaya tenaga

kerja ini dilakukan oleh fungsi akuntansi biaya dengan rekap daftar

gaji dan upah.

f. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuat daftar gaji dan upah

bersamaan dengan pembuatan daftar gaji dan upah. Dokumen ini

dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji

dan upah yang diterima setiap karyawan beserta berbagai potongan

yang menjadi beban setiap karyawan.

g. Amplop Gaji dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan

dalam amplop gaji dan upah. Dihalaman muka amplop gaji dan upah

nomor identifikasi karyawan dan jumlah gaji bersih yang diterima

karyawan tertentu.

h. Bukti Kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi

dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar

gaji dan upah.

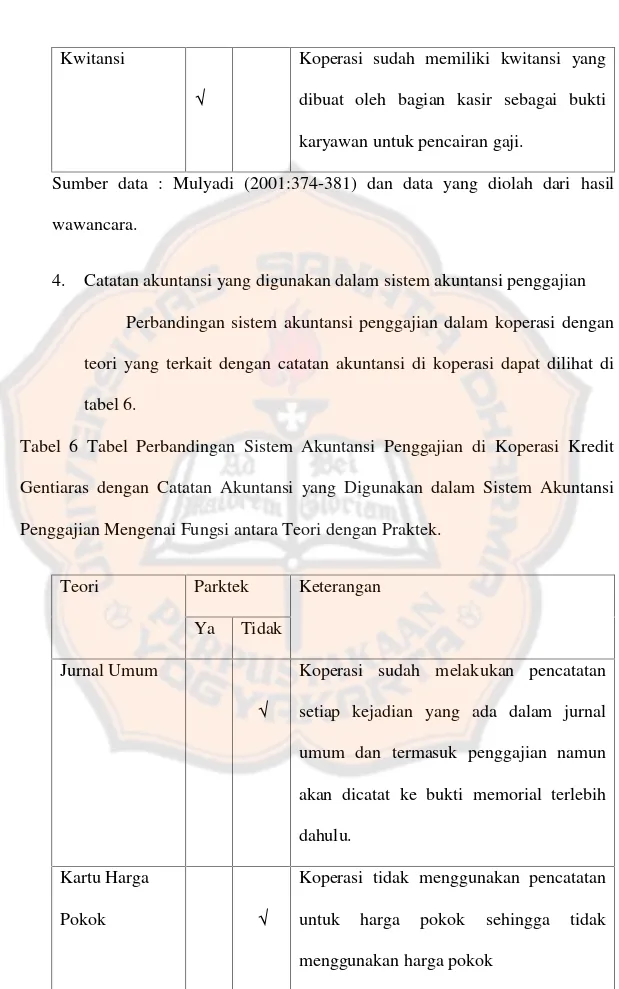

4. Catatan akuntansi yang digunakan

Menurut Mulyadi (2001:382), catatan akuntansi yang digunakan

dalam sistem akuntansi penggajian adalah sebagai berikut:

a. Jurnal Umum

Dalam pencatatan gaji dan upah ini jurnal umum digunakan untuk

mencatat distribusi biaya tenaga kerja ke dalam setiap departemen

dalam perusahaan.

b. Kartu Harga Pokok Produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung

yang dikeluarkan untuk pesanan tertentu.

c. Kartu Biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak

langsung dan biaya tenaga kerja memproduksi setiap departemen

dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu

biaya ini adalah memorial. Kartu biaya dapat menggunakan formulir

d. Kartu Penghasilan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai

potongannya yang diterima oleh setiap karyawan. Informasi dalam

kartu penghasilan ini dipakai sebagai dasar perhitungan PPh Pasal 21

yang menjadi beban setiap karyawan. Kartu penghasilan digunakan

sebagai tanda terima gaji dan upah karyawan dengan

ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan.

Dengan tanda tangan pada kartu penghasilan karyawan ini, setiap

karyawan hanya mengetahui gaji dan upahnya sendiri.

5. Jaringan prosedur yang membentuk sistem.

Menurut Mulyadi (2001:386), fungsi yang terkait dalam sistem

akuntansi penggajian adalah sebagai berikut:

a. Prosedur Pencatatan Waktu Hadir

Dalam prosedur ini fungsi pencatatan waktu mencatat waktu hadir

karyawan. Pencatat waktu hadir dapat menggunakan daftar hadir

biasa, yang karyawan harus mengotorisasi setiap hadir dan pulang

dari perusahaan. Pencatatan waktu hadir ini diselenggarakan untuk

menentukan gaji dan upah karyawan. Bagi karyawan yang digaji

bulanan, daftar hadir digunakan untuk menentukan apakah karyawan

b. Prosedur Pencatatan waktu Kerja

Dalam perusahaan manufaktur yang produksinya berdasarkan

pesanan. Pencatatan waktu kerja diperlukan bagi karyawan yang

bekerja di fungsi produksi untuk keperluan distribusi biaya upah

karyawan kepada produk atau pesanan yang menikmati jasa

karyawan tersebut.

c. Prosedur Pembuatan Daftar Gaji dan Upah

Dalam prosedur ini, fungsi pembuat daftar gaji dan upah membuat

daftar gaji dan upah karyawan. Data yang dipakai sebagai dasar

pembuatan daftar gaji adalah surat-surat keputusan mengenai

pengangkatan karyawan sebelumnya, dan daftar hadir. Jika gaji

karyawan melebihi penghasilan tidak kena pajak, informasi

mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat

daftar gaji. Potongan PPh Pasal 21 dicantumkan di daftar gaji.

d. Prosedur Distribusi Biaya Gaji dan Upah

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja

didistribusikan kepada departemen-departemen yang menikmati

manfaat tenaga kerja. Distribusi biaya tenaga kerja ini dimaksudkan

untuk pengendalian biaya dan perhitungan harga pokok produk.

e. Prosedur Pembayaran Gaji dan Upah

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

dan upah. Fungsi keuangan kemudian menguangkan cek tersebut ke

bank dan memasukkan uang ke amplop gaji. Pembayaran gaji dan

upah dapat dilakukan dengan membagikan cek gaji dan upah kepada

karyawan.

6. Bagan Alir Sistem Akuntansi Penggajian

Menurut Mulyadi (2001:387-395), fungsi yang terkait dalam sistem

akuntansi penggajian adalah sebagai berikut:

a. Bagian Pencatatan Waktu

1) Mencatat jam hadir karyawan

2) Membuat daftar hadir

3) Mendistribusikan daftar hadir dan jam hadir sebagai berikut:

a) Kartu Jam Hadir Lembar pertama diserahkan kepada bagian

gaji dan upah.

b) Daftar hadir karyawan lembar pertama diserahkan kepada

bagian gaji dan upah.

b. Bagian Gaji dan Upah

1) Menerima kartu jam hadir lembar pertama dan daftar hadir

karyawan lembar pertama dari bagian pencatatn waktu.

2) Membuat daftar gaji

3) Membuat rekap daftar gaji

4) Mendistribusikan daftar gaji, rekap daftar gaji dan surat

a) Daftar gaji lembar pertama dibuat untuk mengisi kartu

penghasilan karyawan, dan daftar gaji tersebut diserahkan

ke bagian utang.

b) Daftar gaji lembar kedua diserahkan kebagian utang.

c) Rekap daftar gaji lembar pertama dan kedua diserahkan ke

bagian utang.

d) Surat pernyataan gaji diserahkan ke bagian utang.

e) Kartu penghasilan karyawan diserahkan ke bagian utang.

5) Menerima kartu penghasilan karyawan, daftar gaji lembar ketiga

dan bukti kas lembar ketiga dari bagian kassa

6) Mengarsipkan secara permanen kartu penghasilan karyawan

sesuai dengan abjadnya.

7) Mengarsipkan secara permanen bukti kas keluar lembar ketiga

dan daftar gaji lembar kedua sesuai dengan tanggalnya

c. Bagian Utang

1) Menerima daftar gaji lembar pertama dan kedua dari bagian gaji

dan upah.

2) Menerima rekap daftar gaji lembar pertama dan kedua bagian

gaji dan upah.

3) Menerima surat pernyataan gaji bagian gaji dan upah.

4) Menerima kartu penghasilan karyawanbagian gaji dan upah.

6) Mendistribusikan daftar gaji, rekap daftar gaji, surat pernyataan

gaji, kartu penghasila karyawan dan bukti kas keluar sebagai

berikut:

a) Bukti kas keluar akan digunakan untuk membuat register

bukti kas kelua, bukti kas keluar lembar pertama dan lembar

ketiga diserahkan ke bagian kassa.

b) Bukti kas keluar lembar kedua diserahkan ke bagian jurnal.

c) Daftar gaji lembar pertama dan lembar kedua diserahkan ke

bagian kassa.

d) Rekap daftar gaji lembar pertama diserahkan ke bagian

jurnal.

e) Rekap daftar gaji lembar kedua diserahkan bagian kassa.

f) Surat pernyataan gaji diserahkan ke bagian kassa.

g) Kartu penghasilan karyawan diserahkan ke bagian kassa.

7) Menerima bukti kas keluar lembar pertama, daftar gaji lembar

pertama dan rekap daftar gaji lembar kedua dari bagian kassa.

8) Bukti kas keluar digunakan untuk membuat register bukti kas

keluar dan mencatat register kas keluar sebagai berikut:

Gaji dan Upah xx

Bukti Kas Keluar yang Akan Dibayar xx

9) Mendistribusikan bukti kas keluar, daftar gaji lembar pertama

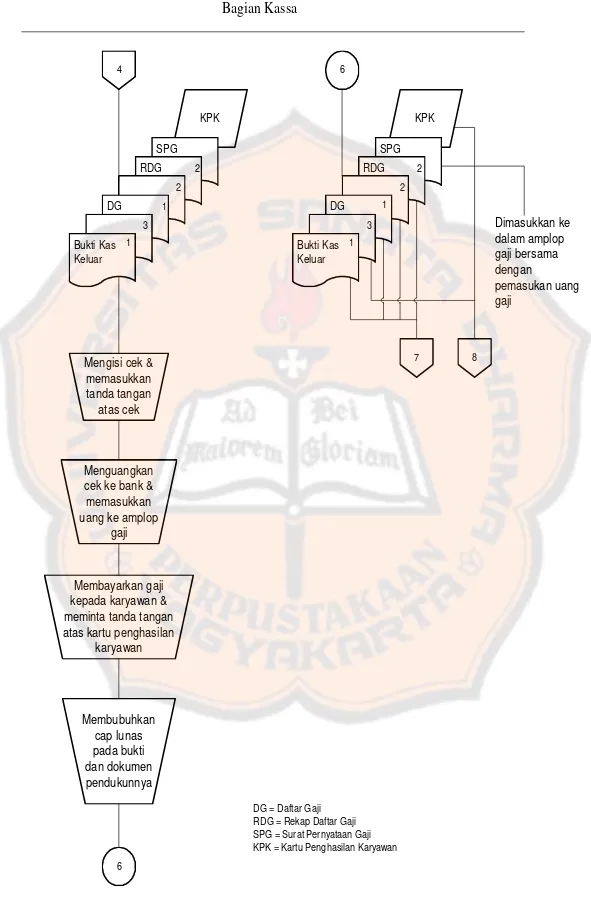

d. Bagian Kassa

1) Menerima bukti kas keluar lembar pertama dan lembar ketiga

dari bagian utang.

2) Menerima daftar gaji lembar pertama dan lembar kedua dari

bagian utang

3) Menerima rekap daftar gaji lembar kedua dari bagian utang

4) Menerima surat pernyataan gaji dan kartu penghasila kerja dari

bagian utang.

5) Mengisi cek dan memintakan tanda tangan atas cek.

6) Menguangkan cek ke bank dan memasukan uang ke amplop

7) Membayarkan gaji ke karyawan dan menrima tanda tangan atas

kartu penghasilan.

8) Membubuhkan cap lunas pada bukti dan dokumen

pendukungnya.

9) Mendistribusikan bukti kas keluar, daftar gaji, rekap daftar gaji,

surat pernyataan gaji dan kartu penghasilan kerja sebagai

berikut:

a) Bukti kas keluar lembar pertama diserahkan ke bagian

utang.

b) Bukti kas keluar lembar ketiga diserahkan ke bagian

pembuat daftar gaji dan upah.

c) Daftar gaji lembar pertama diserahkan ke bagian pembuat

d) Daftar gaji lembar kedua diserahkan ke bagian gaji dan

upah.

e) Rekap daftar gaji lembar kedua diserahkan ke bagian utang.

f) Kartu penghasilan karyawan diserahkan kebagian gaji dan

upah.

g) Surat pernyataan gaji dimasukan ke dalam amplop gaji

bersama dengan pemasukan uang gaji dan diserahkan ke

karyawan.

e. Bagian Jurnal

1) Menerima rekap daftar gaji lembar pertama dan bukti kas keluar

lembar ketiga dari bagian utang.

2) Membuat bukti memorial

3) Mencatat jurnal umum berdasarkan bukti memorial. Bagian

jurnal umum untuk mencatat distribusi biaya gaji ke dalam

jurnal umum sebagai berikut:

Biaya Overhead Pabrik Sesungguhnya xx

Biaya Administrasi dan Umum xx

Biaya Pemasaran xx

Gaji dan Upah xx

4) Mendistribusikan bukti memerial rekap daftar gaji dan bukti kas

keluar sebagai berikut:

b) Rekap daftar gaji lembar pertama diserahkan ke bagian

kartu biaya.

c) Bukti kas keluar lembar kedua diserhkan ke bagian kartu

biaya.

5) Menerima bukti kas keluar lembar pertama, daftar gaji lembar

pertama dan rekap daftar gaj lembar kedua dari bagian utang.

6) Mencatat register cek yang berasar dari bukti kas keluar lembar

pertama. Pencatatan register cek adalah sebagai berikut.

Bukti Kas Keluar yang akan Dibayar xx

Kas xx

7) Mengarsipkan secara permanen bukti kas keluar lembar

pertama, daftar gaji lembar pertama dan rekap daftar gaji lembar

kedua dari bagian utang sesuai dengan nomor dokumen.

8) Transaksi selesai.

f. Bagian Kartu Biaya

1) Menerima bukti memorial, rekap daftar gaji, dan bukti kas

keluar dari bagian jurnal.

2) Mencatat kartu biaya dari bukti memorial.

3) Mengarsipkan secara permanen bukti memorial, rekap daftar

gaji, dan bukti kas keluar dari bagian jurnal sesuai dengan

nomor dokumen.

Untuk memberikan gambaran mengenai prosedur sistem penggajian

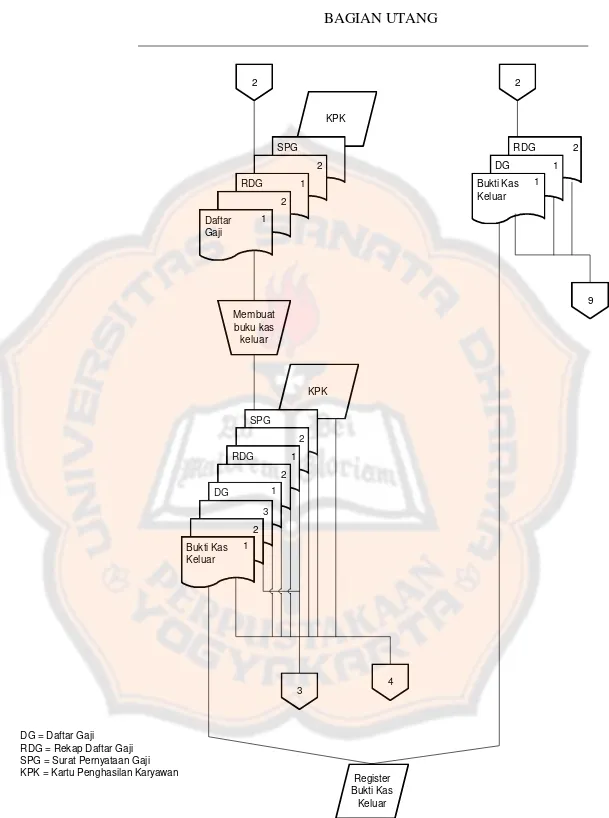

Gambar 1 : Bagan Alir Dokumen Sistem Akuntansi Penggajian

Bagian Gaji dan Upah

1

KHJ = Kartu Jam Hadir DG = Daftar Gaji

KHJ 2

Daftar Hadir Karyawan

Gambar 1 : Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan) DG = Daftar Gaji

Gambar 1 : Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan) cek ke bank & memasukkan

DG = Daftar Gaji RDG = Rekap Daftar Gaji SPG = Surat Pernyataan Gaji KPK = Kartu Penghasilan Karyawan

Gambar 1 : Bagan Alir Dokumen Sistem Akuntansi Penggajian (Lanjutan)

Bagian Jurnal

Bagian Kartu Biaya

D. Sistem Informasi Akuntansi

1. Pengertian Sistem Informasi Akuntansi

Sistem Infromasi akuntansi merupakan kumpulan sumberdaya,

seperti manusia dan peralatan yang dirancang untuk mengubah data

keuangan dan data lainnya kedalam informasi. Informasi tersebut

dikomunikasikan kepada para pembuat keputusan (Bodnar 2006:3).

Menurut Diana, LiLis (2011:5) sistem informasi adalah sistem

yang bertujuan untuk mengumpulkan dan memproses data serta

melaporkan informasi yang berkaitan dengan transaksi keuangan.

Sistem Informasi akuntansi (SIA) merupakan suatu rerangka

pengkordiansiaan sumber daya untuk mengkonversi input berupa data

ekonomik menjadi keluaran berupa informasi keuangan yang digunakan

untuk melaksanakan kegiatan suatu entitas dan menyediakan informasi

akuntansi bagi pihak-pihak yang berkepentingan

Tugas awal dari sistem informasi akuntansi adalah mengenali

transaksi-transaksi yang akan diproses oleh sistem. Seluruh penukaran

dengan entitas lain harus direfleksikan dalam laporan keuangan

perusahaan. Sistem akuntansi secara rutin memproses transaksi-transaksi

moneter. (Primatika, Aditya 2009 :4).

2. Kontribusi Sistem Informasi Akuntansi

Menurut Wahyono, Teguh (2004:5-6) pada prinsipnya, akuntansi

adalah suatu bidang ilmu yang memproses data keuangan menjadi suatu

Pada perkembangan selanjutnya, akuntansi didefinisikan sebagi suatu

ilmu yang menghasilkan informasi keuangan dan non-keuangan bagi

manajemen untuk merumuskan strategi perusahaan. Sistem informasi

sudah menjadi satu kesatuan dari proses akuntansi, mulai dari akuntansi

keuangan, audit dan saat ini sampai sistem pengendalian manajemen.

Saat ini sistem informasi merupakan isu yang paling dalam

pengendalian manajemen. Hal ini disebabkan tujuan dari pengendalian

manajemen adalah untuk membantu manajemen di dalam

mengkoordinasikan subunit-subunit dari organisasi dan mengarahkan

bagian-bagian tersebut untuk mencapai tujuan perusahaan. Dua hal yang

menjadi perhatian adalah mengkoordinasikan dan mengarahkan, tentu

saja dalam dua proses tersebut dilakukan satu sistem agar proses

koordinasi dan pengarahan dapat berjalan secara efektif sehingga tujuan

perusahaan dapat terjadi.

Manfaat utama dari perkembangan sistem infromasi bagi perusahaan

adalah:

a. Penghematan waktu (time saving) b. Penghematan biaya (cost saving) c. Peningkatan efektifitas (effectiveness)

d. Pengembangan teknologi (technology development)

Dengan berbagai manfaat dan kontribusi dari sistem informasi tersebut,

maka diharapkan perusahaan dapat bertahan dari kompetisi dan dapat

mengontrol kegiatan perusahaan.

3. Tujuan-tujuan penting dalam semua sistem informasi akuntasni

a. Kegunaan.

Sistem harus menghasilkan informasi yang tepat waktu dan relevan

untuk pengambilan keputusan manajemen dan personil operasi di

dalam organisasi.

b. Ekonomi

Semua bagian komponen sistem termasuk laporan-laporan,

pengendalian-pengendalian, mesin-mesin dan lain-lain harus

menyumbangkan suatu nilai manfaat setidak-tidaknya sebesar

biayanya.

c. Keandalan

Output sistem harus mempunyai tingkat ketelitian yang tinggi dan

sistem itu sendiri harus mampu beroperasi secara efektif bahkan

pada waktu komponen manusia tidak hadir (absen) atau pada saat

komponen mesin tidak beroperasi secara tempores.

d. Pelayanan langganan

Sistem harus memberikan pelayanan dengan baik dan efesien

kepada para langganan pada saat berhubungan dengan langganan

e. Kapasitas

Sistem harus mempunyai kapasitas yang memadai untuk

menangani perioda-perioda operasi puncak seperi halnya periode

aktivitas normal.

f. Kesederhanaan

Sistem harus cukup sederhana, sehingga struktur dan operasinya

dapat dengan mudah dimengerti dan prosedurnya gampang diikuti.

g. Fleksibilitas

Sistem harus cukup fleksibel untuk menampung

perubahan-perubahan kepentingannya cukup beralasan dalam kondisi di mana

sistem beroperasi atau dalam kebutuhan yang diwajibkan oleh

organisasi. (Barry, Cushing 1983 : 329)

4. Peranan Sistem Informasi Akuntansi

a. Kebutuhan Informasi Intern

Menurut Barry, Cushing (1983:9-10), informasi yang dilaporkan

secara intern merupakan hal yang bebas, hal ini berarti bahwa harus

dibuat pilihan atas dasar pertimbangan, informasi apa, yang harus

diperoleh, kepada siapa informasi harus diberikan, berapa kali

frekuensinya dan lain sebagainya. Terutama hal ini disebabkan karena

fakta bahwa daerah informasi intern merupakan suatu tantangan yang

jauh lebih besar bagi mereka yang menyusun pola sistem informasi

akuntansi yang wajib diadakan dan yang penting pertimbangan utama

pemenuhan standar keandalan dan kegunaan yang minimum. Bila

pelaporan informasi bersifat suka rela, maka pertimbangan utama dititik

beratkan pada manfaat yang diperoleh dari tiap laporan harus

melampaui atau melebihi biaya untuk menyediaan informasi yang

bersangkutan. Tantangan yang paling besar dalam penyusunan pola

suatu sistem yang bersangkutan. Tantangan yang paling besar dalam

penyusunan pola suatu sistem informasi akuntansi adalah tertumbuk

pada kenyataan bahwa pada umumnya sukar untuk mengukur manfaat

yang timbul dari pelaporan suatu rangkaian informasi tertentu.

Sistem informasi akuntansi menyiapkan informasi bagi

manajemen dengan melakasanakan operasi-operasi tertentu atas semua

data sumber yang diterimanya. Manajemen operasi perusahaan

menerima informasi ini dan memanfaatkannya sebagai asas untuk

pengambilan keputusan. Keputusan manajemen sebaliknya akan

mempengaruhi operasi intern organisasi perusahaan termasuk sistem

informasi akuntansi dan juga mempengaruhi hubungan organisasi

perusahaan dengan lingkungan sekitarnya.

Peranan penting informasi akuntansi dalam pembuatan keputusan

manajemen dapat diidentifikasikan. Pertama informasi akuntansi

memberikan dorongan kepada pengambilan keputusan manajemen

dengan menunjukkan adanya suatu situasi yang mendukung tindakan

manajemen. Sebagai contoh, suatu laporan biaya yang menunjukkan

dikeluarkan dengan biaya yang dianggarkan mungkin akan merangsang

manajemen untuk mengadakan tindakan koreksi. Kedua, informasi

akuntansi sering memberikan suatu dasar untuk mengadakan pilihan

antara berbagai alternatif tindakan yang mungkin dilakukan. Sebagai

contoh, informasi akuntansi sering dipergunakan sebagai dasar untuk

menetapkan harga-harga. Pentingnya informasi akuntansi dalam

peranan yang kedua ini adalah berkat sumbangnnya terhadap

pengurangan ketidakpastian mengenai kualitas manfaat berbagai

alternatif.

Penyusunan sistem informasi akuntansi harus menentukan apa

kebutuhan informasi manajemen dan ia harus bereaksi secara cepat

terhadap perubahan-perubahan dalam kebutuhan tersebut. Sistem

akuntansi harus disusun sedemikian rupa sehingga dapat memenuhi

kebutuhan informasi dengan efektif. Jika manajemen tidak menerima

informasi yang cukup atau menerima informasi yang tidak lengkap,

maka pelaksanaannya tidak akan seefektif sebagaimana bila

informasinya cukup. Sistem informasi akuntansi memegang peranan

yang penting dalam sumbangannya terhadap efektivitas organisasi

perusahaan.

b. Pengolahan Transaksi

Langkah-langkah dalam tahap pengolahan data dari siklus

akuntansi mencakup penghitungan atau kalkulasi gaji/upah dan

porsentase. Aktivitas penyimpanan ditunjukkan dengan menaruh data

akuntansi dalam file yang lain. Suatu file atau arsip diartikan sebagai kumpulan pencatatan yang berhubungan secara logis seperti cacatan

gaji atau pegawai. Suatu catatan (record) diartikan sebagai suatu kumpulan golongan data yang berhubungan secara logis seperti catatan

gaji/upah semua pegawai. Suatu catatan (record) diartikan sebagai suatu kumpulan golongan data yang berhubungan secara logis seperti

semua data gaji/upah yang berkenaan dengan seorang pegawai.

Aktivitas pemutakhiran (updating) ditunjukkan dengan pembukuan transaksi dari buku harian dan dokumen sumber ke buku-buku besar

dan file.

Pemberian indeks terjadi bila setiap catatan diberi satu atau lebih

kode identifikasi seperti nomor perkiraan, nomor persediaan produk

atau nomor bagian/departemen untuk tujuan referensi. Pengamanan data

yang disimpan menyangkut tehnik yang sederhana seperti filing cabinet

yang bisa dikunci. Laporan seperti pembayaran atau upah pegawai

dikeluarkan oleh sistem akuntansi. ( Barry, Cushing 1983:18)

Gaji/Upah. Pembayaran gaji dan upah adalah jenis transaksi lain

yang sangat mendasar dalam banyak satuan perusahaan. Transaksi ini

akan disajikan dengan jurnal

Gaji/Upah xxx

Pada Utang Pajak xxx

Pada Kas/Bank xxx

Pembukuan ini merupakan ikhtisar dari puluhan, ratusan bahkan

mungkin ribuan transaksi individual dengan para pegawai. Catatan yang

terperinci harus diselanggarakan untuk tiap pegawai, terutama untuk

memenuhi persyaratan pajak. Jumlah dalam perkiraan gaji/upah

didistribusikan ke berbagai perkiraan biaya. Perkiraan gaji/upah sering

dianalisa untuk menyiapkan berbagai laporan biaya yang terperinci

untuk pengambilan keputusan. (Barry, Cushing 1983:20).

c. Dasar Data Gaji

Dalam sistem pengolahan data secara manual, master file gaji/upah

pada umumnya diselenggarakan oleh departemen akuntansi dan suatu

master file personil diselenggarakan oleh departemen personil

(kepegawaian/persoanalia). Oleh karena satuan/entity pegawai dalam

suatu file akan diintegrasi bila organisasi menkonversi sistem ke sistem

yang diotomatiskan. Jadi dasar data gaji/upah dapat dianggap sebagai

satuan subs dari dasar personil. (Barry, Cushing 1983:20).

4. Sistem Informasi Akuntansi Penggajian

Menurut Bodnar, Hopwood (1995:359), proses bisnis manajemen

sumber daya manusia berkaitan dengan pembuatan dan pengelolaan

sistem informasi yang memproses informasi sumber daya manusia.

Sistem sumber daya manusia menyediakan alat untuk memproses data

Mulyadi (2001:373) menjelaskan tentang gaji sebagai berikut: Gaji

umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan

oleh karyawaan yang mempunyai jenjang jabatan manajer dan umumnya

gaji dibayarkan secara tetap perbulan.

Sistem informasi akuntansi penggajian adalah gabungan antara

sekumpulan manusia dan sumber-sumber modal dalam suatu organisasi

yang bertanggung jawab atas tersedianya informasi keuangan dalam

bidang pembayaran gaji, dimana informasi yang diperlukan tersebut

berasal dari pengumpulan dan pengolahan data-data transaksi yang

terjadi. (Primatika, Aditya2009 :10 )

E. Pengembangan Sistem

1. Pengertian Pengembangan Sistem

Menurut Jogiyanto (2005:35-38), pengembangan sistem (system

development) dapat berarti menyususn suatu sistem yang baru

untuk menggantikan sistem yang lama secara keseluruhan atau

perbaikan sistem yang telah ada. Pengembangan sistem dapat

disebut juga dengan PIECES ( merupakan singkatan untuk

memudahkan mengingatnya), yaitu sebagai berikut:

a. Performance (kinerja), peningkatan terhadap kinerja (hasil kerja) sistem yang baru sehingga menjadi lebih efektif. Kinerja

dapat diukur dari throughput dan response time. Throughput

tertentu. Response time adalah rata-rata waktu yang tertunda diantara dua transaksi.

b. Information (informasi), peningkatan terhadap kualitas informasi yang disajikan.

c. Economy (ekonomis), pengingkatan terhadap manfaat-manfaat atau keuntungan-keuntungan atau penurungan atas biaya yang

terjadi.

d. Control (pengndalian), peningkatan terhadap pengendalian untuk mendeteksi dan memperbaiki kesalahan-kesalahan serta

kecurangan-kecurangan yang akan terjadi.

e. Efficiency(efisiensi), peningkatan terhadap efisiensi operasi. f. Service (pelayanan), peningkatan terhadap pelayanan yang

diberikan oleh sistem.

2. Konversi Sistem

Menurut Mulyadi (2001:55-57), didalam pengembangan sistem

diperlukan konversi sistem yang baru terhadap sistem yang lama,

macam-macam dari konversi sistem yaitu sebagai berikut:

a. Konversi Langsung

Implementasi sistem baru secara langsung dan menghentikan

pemakaian sistem yang lama.

b. Konversi Paralel

Implementansi sistem baru secara bersamaan dengan pemakaian

c. Konversi Modular

Implementasi sistem baru ke dalam organisasi secara

sebagian-sebagian.

d. KonversiPhase-in

Konversi ini mirip dengan konversi modular bedanya adalah

konversi modular membagi organisasi untuk implementasi sistem

baru. Sedangkan konversi phase-in yang dibagi adalah sistemnya

sendiri.

F. Siklus Hidup Pengembangan Sistem (System Development Life Cycle)

Menurut Jogiyanto (2005:41) siklus hidup pengembangan suatu

sistem merupakan suatu proses pengembangan sistem yang melewati

beberapa tahapan dari mulai sistem itu direncanakan sampai dengan sistem

tersebut diterapkan, dioperasikan dan dipelihara. Siklus hidup

pengembangan sistem terdiri dari beberapa tahap yaitu:

1. Kebijakan dan Perencanaan

Kebijakan untuk mengembangkan sistem informasi dilakukan oleh

manajemen puncak karena manajemen menginginkan untuk meraih

kesempatan-kesempatan yang ada yang tidak dapat diraih oleh sistem

yang lama atau sistem yang lama mempunyai banyak kelemahan yang