TUGAS AKHIR

PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG

Oleh:

MARIO SEPLYN MARBUN

102102070

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

TANDA PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MARIO SEPLYN MARBUN

NIM : 102102070

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL SKRIPSI MINOR : PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS

PENGENDALIAN INTERNAL PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG

Tanggal :……….. Dosen Pembimbing Tugas Akhir

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal :……… Ketua Program Studi D III Akuntansi

(Drs. Rustam, M.Si,Ak) NIP. 131 127 370

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MARIO SEPLYN MARBUN

NIM : 102102070

JURUSAN : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : PERANAN SISTEM INFORMASI

AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS

PENGENDALIAN INTERNAL

PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH

KABUPATEN DELI SERDANG

Medan, ………2013

(MARIO SEPLYN MARBUN 102012070

KATA PENGANTAR

Puji syukur yang tiada terhingga penulis panjatkan kehadirat Tuhan Yang

Maha Esa, karena atas berkat dan karunia-Nya, penulis dapat menyelesaikan tugas

akhir ini dengan tepat sesuai dengan waktu yang direncanakan. Tugas akhir ini

disusun sebagai salah satu syarat untuk memperoleh gelar Ahli Madya pada

Fakultas Ekonomi Program Studi Diploma III Akuntansi Universitas Sumatera

Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas

akhir ini dengan judul “Peranan Sistem Informasi Akuntansi Penggajian Dalam

Menunjang Keefektivitasan Pengendalian Internal Penggajian Pada Dinas

Koperasi, Usaha Kecil Dan Menengah Kabupaten Deli Serdang”.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan

tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk

itu dari lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan

ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya,

kepada semua pihak yang terlibat.

1. Bapak Drs. Arifin Lubis, MM, Ak, selaku Plt. Dekan Fakultas Ekonomi,

Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang

telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman

kepada penulis selama masa perkuliahan.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Universitas Sumatera Utara. Serta selaku Dosen Pembimbing

arahan, dan koreksi dalam proses penyelesaian tugas akhir, sehingga penulisan

tugas akhir ini dapat terselesaikan dengan baik.

3. Bapak Chairul Nazwar M.Si, Ak, selaku Sekretaris Program Studi Diploma

III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Teristimewa untuk kedua Orang Tua saya yang telah setia, sabar dan tulus

mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan

kasih sayang yang tak terhingga serta dukungan baik moril maupun materil

yang tidak akan mungkin terbalas, serta abangku dan kakakku juga adikku

tersayang yang telah memberikan dukungan penuh kepada penulis. Hanya

skripsi minor ini yang penulis persembahkan sebagai awal dari keberhasilan

penulis di masa mendatang, Amin.

5. Untuk semua teman-temanku Andre, Rahman, M. Haris, Asep Alloy, M.

Ardiasyah, Jessy, Indah, Raisa, Karina, dan seluruh mahasiswa Detak ’10

group A,B,C. Juga teman kelompok magang Fitri, Tri Lestari, Wiendy, dan

Riska, yang telah memberikan motivasi kepada penulis dalam menyelesaikan

tugas akhir ini. Penulis menyadari tugas akhir ini jauh dari kesempurnaan.

Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan

tugas akhir ini di masa yang akan datang. Harapan penulis, semoga tugas akhir

ini dapat memberikan manfaat dan masukan bagi pembaca sehingga dapat

membantu penulisan tugas akhir lainnya.

Medan, 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL……… .. v

DAFTAR GAMBAR………... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Permasalahan ... 3

C. Tujuan dan Manfaat Penelitian ... 4

1. Tujuan Penelitian ... 4

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survei ... 5

2. Rencana Isi ... 6

BAB II DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG A. Sejarah Singkat Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang ... 8

2. Tugas dan Fungsi……… .. 11

3. Visi dan Misi……… 11

C. Struktur Organisasi Dan Kepegawaian ... …… 12

BAB III PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG A. Pengertian Sistem Informasi Akuntansi Penggajian ... 16

B. Pengertian Gaji ... 17

1. Unsur – Unsur Gaji………... 19

2. Sistem penggajian……… . 22

3. Prosedur Penghitungan gaji……… 26

C. Pengendalian Internal Atas penggajian……… 31

D. Efektivitas Pengendalian Internal penggajian ... 34

E. Peranan Sisten Infornasi Akuntansi penggajian Dalam Menunjang Keefektivitasan Pengendalian Internal Penggajian………... 35

BAB IV PENUTUP A. Kesimpulan ... 47

B. Saran ... 48

DAFTAR TABEL

Nomor Judul Halaman

1. Tabel 1.1 Jadwal Penelitian dan Penulisan Tugas Akhir………… 5

2. Tabel 3.1 Perhitungan PPh pada Dinas Koperasi, Usaha

kecil dan menengah Kabupatan Deli Serdang……… 27

DAFTAR GAMBAR

Nomor Judul Halaman

1. Gambar 2.1 Bagan Struktur Organisasi Dinas Koperasi,

BAB I PENDAHULUAN

A. Latar Belakang

Dalam melaksanakan kegiatan operasi perusahaan diperlukan adanya

manajemen perusahaan (Instansi Dinas Koperasi, Usaha Kecil Menengah

Kabupaten Deli Serdang) yang baik dengan ditunjang oleh personil yang

berkualitas agar dapat berkarya secara efisien. Hal penting yang harus

diperhatikan oleh perusahaan adalah faktor manusia. Sumber daya manusia dalam

suatu perusahaan merupakan faktor dominan dalam pencapaian suatu tujuan

perusahaan. Agar perusahaan dapat bertahan dan semakin berkembang, maka

diperlukan tenaga kerja yang berkualitas dengan tingkat kontra prestasi yang

berbeda sesuai dengan prestasi yang disumbangkan pada perusahaan. Sebagai

imbalan kepada sumber daya tersebut, maka perusahaan menjanjikan suatu

kontrak prestasi yang berupa gaji. Karena aktivitas gaji bersifat berulang-ulang

dan rutin, maka diperlukan adanya suatu sistem informasi akuntansi penggajian

agar dalam pelaksanaannya dapat terkoordinir dengan baik.

Gaji mempunyai arti sebagai suatu penghargaan dari usaha karyawan atau

tenaga kerja yang sudah pasti jumlahnya pada setiap waktu yang telah ditentukan,

misalnya bulanan. Gaji merupakan biaya tenaga kerja yang merupakan unsur

terbesar yang memerlukan ketelitian dalam penepatan, penggolongan, pencatatan

Untuk mengatasi kekeliruan akibat tidak teliti dan tidak tepatnya

penetapan, penggolongan, pencatatan serta pembayaran atas gaji, maka perlu

diatur tingkatan kerja yang sesuai dengan peraturan yang berlaku. Demikian juga

mengenai ketentuan-ketentuan untuk kesejahteraan sosial para karyawannya harus

ditetapklan kebijakan-kebijakan maupun sistem dan prosedur yang didukung

dengan formulir-formulir atau catatan-catatan yang sesuai dengan peraturan yang

berlaku pada perusahaan tersebut. Dalam suatu perusahaan (Dinas Koperasi,

Usaha Kecil Menengah Kabupaten Deli Serdang) apabila sistem informasi

akuntansi tidak baik akan menimbulkan suatu gejala yang merugikan, misalnya

terjadi pembayaran yang fiktif atau pengalokasian biaya tidak sesuai dengan

ketentuan yang telah ditetapkan.

Dalam suatu perusahaan (Dinas Koperasi, Usaha Kecil Menengah

Kabupaten Deli Serdang) yang besar, pimpinan perusahaan tidak mungkin

mengendalikan secara menyeluruh terhadap biaya tenaga kerja. Oleh karena itu,

diperlukan suatu pengendalian internal yang memadai terhadap gaji.

Untuk menciptakan pengendalian internal yang memadai diperlukan suatu

sistem informasi akuntansi yang baik. Sistem informasi akuntansi ini merupakan

keseluruhan prosedur dan teknik yang diperlukan untuk mengumpulkan data dan

mengolahnya sehingga menjadi informasi yang diperlukan sebagai alat bantu

pimpinan perusahaan dalam melakukan pengawasan kerja.

Berdasarkan uraian diatas, maka dalam penyusunan Tugas Akhir ini

penulis memilih judul:

PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG”.

B. Permasalahan

Setiap perusahaan (Instansi Pemerintahan) pada umumnya selalu

menghadapi masalah dalam menjalankan kegiatannya. Masalah merupakan faktor

yang dapat menghambat kelancaran kegiatan yang dilakukan suatu perusahaan

dalam mencapai tujuan sehingga perlu dicari penyebab dan cara penyelesaiannya.

Adapun perumusan masalah yang akan dibahas dalam skripsi minor ini adalah

sebagai berikut:

1. Apakah sistem informasi akuntansi penggajian yang diterapkan di Dinas

Koperasi dan Usaha Kecil Menengah Kabupaten Deli Serdang telah

efektif?

2. Apakah pengendalian internal atau penggajian yang ditetapkan Dinas

Koperasi dan Usaha Kecil Menengah Kabupaten Deli Serdang telah

efektif?

3. Apakah sistem informasi akuntansi penggajian berperan dalam menunjang

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan Penelitian yang dapat diperoleh setelah melakukan penelitian

adalah:

a. Untuk mengetahui dan menilai apakah penerapan sistem informasi

akuntansi penggajian yang ditetapkan perusahaan telah efektif;

b. Untuk mengetahui dan menilai apakah pengendalian internal atas

penggajian yang ditetapkan perusahaan telah efektif;

c. Untuk mengetahui dan menilai apakah sistem informasi penggajian dalam

menunjang efektivitas pengendalian atas penggajian.

2. Manfaat Penelitian

a. Bagi perusahaan, diharapkan penelitian ini dapat menjadi masukan yang

berarti;

b. Bagi masyarakat khususnya, di lingkungan Fakultas Ekonomi Universitas

Sumatera Utara, penulis berharap hasil penelitian ini dapat dimanfaatkan

dalam menambah wawasan dan pengetahuan;

c. Bagi penulis sendiri, panelitian ini diharapkan dapat memberikan

pengalaman berharga dalam membandingkan ilmu pengetahuan yang

diperoleh selama kuliah maupun secara mandiri dengan penerapannya di

masyarakat dan sebagai memenuhi salah satu syarat menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi Universitas

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survei/observasi dan rencana isi.

1. Jadwal survei/ observasi

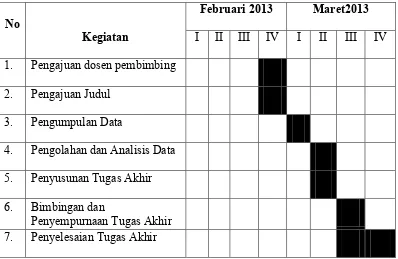

Adapun jadwal yang akan dilakukan adalah dimulai dari tanggal 25

Februari 2013 sampai dengan 30 Maret 2013. Agar lebih jelasnya dapat dilihat

[image:14.595.109.507.342.601.2]dari tabel berikut:

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No

Kegiatan

Februari 2013 Maret2013 I II III IV I II III IV

1. Pengajuan dosen pembimbing

2. Pengajuan Judul

3. Pengumpulan Data

4. Pengolahan dan Analisis Data

5. Penyusunan Tugas Akhir

6. Bimbingan dan

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling

berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir

yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis.

Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang

masalah, permasalahan, tujuan dan manfaat penelitian dan

rencana penulisan.

BAB II : PROFIL DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG

Pada bab ini, penulis akan menguraikan mengenai sejarah

ringkas, struktur organisasi dan personalia, jaringan usaha

kegiatan, kinerja usaha terkini, serta rencana kegiatan Dinas

Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

BAB II : PERANAN SISTEM INFORMASI AKUNTANSI

PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG.

Pada bab ini, penulis akan menguraikan mengenai pengertian

sistem informasi akuntansi, sistem informasi akuntansi

penggajian di Dinas Koperasi, Usaha Kecil Menengah

Kabupaten Deli Serdang

BAB IV : PENUTUP

Bab ini merupakan kesimpulan dari apa yang telah ditulis dalam

tugas akhir ini dan juga meliputi saran yang mungkin dapat

bermanfaat bagi Dinas Koperasi, Usaha Kecil Menengah

BAB II

PROFIL DINAS KOPERASI DAN

USAHA KECIL MENENGAH KABUPATEN DELI SERDANG

A. Sejarah Ringkas Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

Pada awalnya Kantor Departemen Koperasi sejak tahun 60-an sampai

dengan 1974 desebut Kantor Departemen Transmigrasi Koperasi, tahun 1974

sampai dengan tahun 1980 dengan nama Kantor Departemen Perdagangan Dan

Koperasi. Kurun Waktu tahun 60-an sampai dengan tahun 1984 pembinaan

koperasi masih dibawahi oleh suatu Direktorat.

Mulai tahun 1984, Pembinaan Koperasi ditangani oleh Menteri tersendiri

dengan nama Departemen Koperasi. Pada tahun 1992 sampai dengan 1997

Departemen Koperasi berubah lagi menjadi Kantor Departemen Koperasi dan

Pembinaan Pengusaha Kecil. Tahun 1997 sampai dengan 1998 sampai dengan

2000 menjadi kantor Departemen Koperasi dan Pengusaha Kecil dan Menengah.

Sejalan dengan Otonomi Daerah pada tahun 2001 sampai dengan tahun 2008

berubah menjadi Dinas Penanaman Modal dan Koperasi dan PKM Kabupaten

Deli Serdang, dan tahun 2008 sampai dengan sekarang berubah menjadi Dinas

Koperasi, Usaha Kecil Menengah Kabupaten Deli Serdang.

Dalam rangka penerapan Otonomi Daerah, maka Kantor Departemen

Koperasi dan PKM Kabupaten Deli Serdang dialihkan / diintegrasikan kepada

Pemerintah Kabupaten Deli Serdang sesuai dengan Perda No. 46 Tahun 2000

Menengah. Dan berdasarkan Perad No. 5 tahun 2007 tantang pembentukan

Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Deli Serdang menjadi

Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang.

Kantor Dinas Koperasi, Usaha Keci dan Menengah Kabupaten Deli

Serdang beralamat di jalan Karya Utama No. 4 Komplek Perkantoran Pemkab

Deli Serdang – Lubuk Pakam.

Dalam Kepemimpinan (Pejabat) Kepala Dinas Koperasi, Usaha Kecil dan

Menengah Kabupaten Deli Serdang sebagaimana diuraikan diatas adalah sebagai

berikut :

a. Periode 1975 s/d 1980 sebagai pejabat Kepala Kantor Departemen

Transmigrasi dan Koperasi adalah Bapak F. Purba

b. Periode 1980 s/d 1984 sebagai Pejabat Kepala Kantor Departemen

Perdagangan dan Koperasi adalah Bapak G. N Kaban, B.Sc

c. Periode 1984 s/d 1987 sebagai Pejabat Kepala Kantor Departemen

Koperasi adalah Bapak Tian Sinaga

d. Periode 1987 s/d 1992 sebagai Pejabat Kepala Kantor Departemen

Koperasi adalah Bapak H. S Marpaung, B.Sc

e. Periode 1992 s/d Oktober 1996sebaga Pejabat Kepala Kantor Departemen

Koperasi dan pembinaan Pengusaha Kecil adalah Bapak Dj. Purba, SH

f. Periode Oktober 1996 s/d januari 2001 sebagai Pejabat Kepala Kantor

Departemen Koperasi, Pengusaha Kecil dan Menengah adalah Bapak Ir.

g. Periode 31 Januari 2001 s/d Desember 2004 sebagai pejabat Kepala Dinas

Penanaman Modal, Koperasi dan pengusaha Kecil dan Menengah adalah

Bapak Drs. A. R Pane

h. Periode 09 Desember 2004 s/d April 2010 sebagai Pejabat Kepala Dinas

Koperasi, Usaha Kecil dan menengah adalah Bapak H. Kali Paruhum, SE

i. Terhitung mulai tanggal 15 April 2010 sebagai pejabat Kepala Dinas

Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang adalah Ir.

Syarifah Alwiah, M.MA.

B. Kantor Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

1. Pembentukan dan Kedudukan

Berdasarkan Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun

2007 Tanggal 23 November 2007 tentang pembentukan organisasi dan Tata Kerja

perangkat Daerah Kabupaten Deli Serdang. Dinas Kopersi, Usaha Kecil dan

Menengah Kabupaten Deli Serdang sebagai salah satu Pelaksana Mandat bidang

Koperasi, Usaha kecil dan Menengah guna terselenggaranya Good Gevernance.

Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

merupakan unsur pelaksana Pemerintah Daerah Kabupaten dipimpin oleh seorang

Kepala Dinas yang bertanggung jawab kepada Bupati melalui Sekretaris Daerah

2. Tugas dan Fungsi

Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

mempunyai tugas melaksanakan kewenangan Pemerintah Daerah Kabupaten di

bidang Koperasi, Usaha Kecil dan Menengah.

Untuk melaksanakan tugas tersebut, Dinas Kopersai, Usaha Kecil dan

Menengah Kabupaten Deli Serdang mempunyai fungsi :

1. Perumusan Kebijaksanaan teknis di bidang Koperasi, Usaha kecil dan

Menengah.

2. Penyelenggaraan urusan Pemerintah dan Pelayanan Umum di bidang

Koperasi, Usaha Kecil dan Menengah.

3. Pelaksanaan Tugas lain yang diberikan Bupati sesuai dengan tugas dan

fungsi di bidang Koperasi, Usaha Kecil dan Menengah.

4. Pembinaan dan pelaksanaan tugas di bidang Koperasi, Usaha Kecil dan

Menengah.

3. Visi dan Misi

Visi Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

adalah terciptanya koperasi dan Usaha Mikro, Kecil and Menengah yang tangguh

dan mandiri, serta iklim yang kondusif dan berwawasan lingkungan bagi Kopersai

usaha Kecil dan Menengah.

Misi Dinas Koperasi, Usaha kecil dan menengah Kabupatan Deli Serdang

1. Memberdayakan kelembagaan dan usaha Koperasi dengan bertumpu

kepada kepentingan ekonomi anggota dan masyarakat.

2. Memberdayakan usaha mikro kecil dan menengah sebagai pelaku dalam

system ekonomi produktif.

3. Memberikan pelayanan public yang berkualitas, cepat, tepat, transparan,

dan akuntabel.

C. Struktur Organisasi dan Kepegawaian

Susunan organisasi Dinas Koperasi, Usaha Kecil dan Menengah

Kabupaten Deli Serdang terdiri atas :

1. Kepala Dinas

2. Sekretaris

• Sub Bagian Umum

• Sub Bagian program

• Sub Bagian Keuangan

3. Kabid Usaha Mikro Kecil dan Menengah • Kasi Aneka Usaha dan Perizinan

• Kasi Kemitraan UMKM

• Kasi permoadalan

4. Kabid Koperasi dan Kelembagaan • Kasi Usaha Koperasi

• Kasi Kelembagaan dan Kemitraan Koperasi

5. Kabid Pembinaan dan Pengembangan • Kabid Pembinaan

• Kabid Pengembangan

• Pabid pendataan

6. Kabid pengawasan dan pengendalian • Kasi pengawasan

• Kasi pengendalian

• Kasi Penelitian dan Pengkajian

Unit Pelaksana Teknis Dinas

Jumlah seluruh pegawai Dinas Koperasi, Usaha Kecil dan Menengah

Kabupaten Deli Serdang adalah 47 orang dengan rincian sebagai berikut :

1. Menurut jenis kelamin

- Laki – laki : 31 Orang

- Perempuan : 16 Orang

2. Menurut Tingkat Pendidikan

- Sarjana (S2) : 1 Orang

- Sarjana (S1) : 20 Orang

- Sarjana Muda (D3) : 5 Orang

- SLTA : 19 Orang

- SLTP : - - -

- SD : 2 Orang

- IV / A : 1 orang

- III / D : 15 Orang

- III / C : 4 Orang

- III / B : 19 Orang

- III / A : 1 Orang

- II / D : 1 Orang

- II / C : 2 Orang

- II / B : ---

- II / A : ---

Gambar. 2.1

Bagan Struktur Organisasi Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli serdang

BAB III

PERANAN SISTEM INFORMASI AKUNTANSI PENGGAJIAN DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PENGGAJIAN PADA DINAS KOPERASI, USAHA KECIL DAN MENENGAH KABUPATEN DELI SERDANG A. Pengertian Sistem Informasi Akuntansi Penggajian

Sistem informasi akuntansi penggajian merupakan salah satu sistem

akuntansi yang penting untuk menetapkan secara tetap dan teliti mengenai jumlah

gaji yang harus diterima oleh setiap pegawai.

Pengeluaran gaji merupakan hal yang penting karena karyawan sangat

sensitif terhadap kesalahan-kesalahan dalam penggajian atau terhadap hal lainnya

yang bersifat tidak wajar dan juga penting untuk menjaga suasana kerja yang baik.

Keterlambatan atau kesalahan yang terjadi dalam sistem informasi

penggajian dapat menyebabkan para pegawai tidak dapat menerima

penghasilannya sedangkan di lain pihak kebutuhan hidupnya harus tetap

terpenuhi.

Menurut Romney dkk (1997:2) pengertian sistem informasi akuntansi

yaitu "An accounting information system (AIS processes data and transaction to provide users with the information they need to plan, control and operate their business". Sedangkan menurut Bodnar dan Hopwood (1995:1), dalam bukunya mengemukakan pengertian sistem informasi akuntansi

maker. Accounting information system perform this transformation with they are essentially manual systems or thoroughly computerized".

Dari kedua definisi diatas dapat ditarik simpulan bahwa sistem informasi

akuntansi adalah kumpulan sumber, seperti manusia dan peralatan yang didesain

untuk mengubah data dan informasi yang menjadi dasar bagi para pemakai untuk

mengambil keputusan dalam merencanakan, mengendalikan dan mengoperasikan

perusahaan guna mencapai tujuannya.

Yang dimaksud dengan sistem informasi akuntansi penggajian untuk

kebanyakan perusahaan yaitu suatu sistem, prosedur dan catatan atau formulir

yang digunakan untuk menetapkan secara tepat dan akurat berapa gaji yang harus

diterima oleh setiap pegawainya, berapa gaji yang harus dipotong, misalnya untuk

pajak penghasilan pegawai, pinjaman pegawai pada perusahaan serta gaji serta

sisa gaji yang benar-benar dibayarkan kepada pegawai.

Bagi karyawan, gaji merupakan hal yang penting dan sensitif sebab

menyangkut kepentingannya secara langsung terhadap perusahaan yang akan

mempengaruhi motivasinya di dalam bekerja.

Bagi perusahaan, gaji merupakan bagian yang penting bagi unsur biaya

perusahaan serta menyangkut jumlah yang materil, karenanya perlu ditekankan

agar tujuan efisiensi atas gaji tersebut dapat tercapai.

B. Pengertian Gaji

Gaji adalah pemberian imbalan jasa oleh perusahaan kepada karyawan

dari suatu perusahaan biasanya merupakan fakor pertama kali yang dinilai oleh

seseorang untuk bekerja di suatu perusahaan, tetap bekerja atau berganti pekerjaan

ke perusahaan lain.

Pengertian tentang gaji, meliputi: pertama, gaji adalah bayaran pokok yang diterima oleh seseorang, tidak termasuk unsur-unsur variabel dan tunjangan lainnya (Armstrong dan Murlis, 1995 : 7). Kedua, gaji adalah uang atau sesuatu yang diberikan kepada pegawai atas dasar waktu pelaksanaan pekerjaan berupa minggu, bulan atau tahun dan bukan menurut jam atau hari (Dessler, 1984:350).

Menurut Hanks (1990:1144) definisi gaji dapat diuraikan sebagai berikut :

"A fixed payment made by an employer, often monthly, for profesional an office work". Kemudian menurut Warren Reeve Fess (2006;7), pengertian gaji yaitu “Gaji umumnya merupakan pembayaran atas jasa manejerial, administrative, atau jasa lain yang serupa. Tariff gaji biasanya disampaikan dalam satuan bulanan”. Sedangkan menurutMulyadi (2001;14), pengertian gaji adalah “Gaji umumnya merupakan pembayaran atas penjualan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan, manajer, dan dibayarkan secara tetap setiap bulan”. Pengertian gaji dalam konteks ini adalah bagian pendapatan/penghasilan yang dimasukkan kedalam daftar gaji

kemudian dihitung sesuai dengan ketetapan yang ada pada perusahaan. Hasil

bersih dari perhitungan tersebut kemudian dibagikan kepada pegawai/karyawan

1. Unsur-unsur Gaji

Dalam suatu perusahaan terdapat berbagai macam unsur-unsur gaji dan

upah yang keseluruhannya disebut dengan biaya tenaga kerja. Yang dimaksud

dengan unsur-unsur gaji yaitu bagian-bagian pendapatan atau penghasilan yang

dimaksudkan kedalam daftar gaji karyawan dan setiap bulannya akan dibayarkan

kepada karyawan-karyawan yang bersangkutan. Menurut G. Sugiyarso dan F. Winarni (2005;97) dalam buku Dasar-Dasar Akuntansi Perkantoran, unsur-unsur gaji seperti tertera di bawah ini:

1. Gaji pokok adalah gaji yang telah ditetapkan perusahaan berdasarkan kontrak kerjanya;

2. Premi adalah gaji tambahan yang diberikan kepada karyawan dikarenakan karyawan tersebut telah bekerja dengan baik melebihi standar yang telah ditetapkan oleh perusahaan;

3. Lembur adalah gaji yang diberikan kepada karyawan yang melebihi jam kerja yang telah ditetapkan sebelumnya;

4. Bonus adalah upah yang diberikan perusahaan pada suatu tahun fiscal memperoleh keuntungan yang telah ditetapkan setelah berkonsultasi dengan pemerintah dan serikat kerja;

5. Catu merupakan gaji yang diberikan perusahaan kepada karyawan dalam bentuk barang misalnya minyak, gula, beras, dan sebagainya; 6. Perlengkapan dan Sarana Lain merupakan upah yang diterima

karyawan secara tidak langsung berupa bentuk jasa seperti hiburan, pelayanan kesehatan, dan transportasi.

Unsur-unsur yang telah dijelaskan diatas tentunya mempunyai latar

belakang yang mendasar untuk diadakan. Unsur-unsur tersebut merupakan bagian

dari strategi dan kebijakan perusahaan walaupun ada sebagian yang ditetapkan

oleh Pemerintah melalui Peraturan PerUndang-Undangan misalnya cuti, izin, dana

Dalam Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang, gaji penting bagi pegawai karena merupakan nilai karya atau prestasi

mereka sebagai motivator dalam bekerja. Gaji merupakan komponen biaya yang

besar dan membutuhkan tenaga ekstra untuk mengawasi agar tidak terjadi

penyelewengan.

Didalam masyarakat masih banyak menganggap bahwa istilah gaji

merupakan balas jasa yang diberikan oleh atasan kepada pegawai. Unsur-unsur

gaji pada perusahaan milik Negara dan swasta memiliki perbedaan. Adapun

unsur-unsur gaji pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang yaitu:

1. Gaji pokok

Gaji yang diberikan kepada PNS/ CPNS yang diangkat dalam satu

pangkat/ golongan ruang atau masa kerja sesuai dengan ketentuan yang

berlaku,

2. Tunjangan

a. Tunjangan istri/suami

Tunjangan yang diberikan kepada PNS/ CPNS yang beristri/ besuami yang

sah sesuai dengan ketentuan yang berlaku,

b. Tunjangan anak

Tunjangan yang diberikan kepada PNS/ CPNS yang mempunyai anak (anak

kandung, anak tiri, dan anak angkat) yang belum berusia 21 tahun dan tidak

atau belum pernah menikah dan tidak mempunyai penghasilan sendiri,

Tunjangan pangan yang diberikan kepada pegawai negeri sipil dalam bentuk

natura (beras) sebesar 10 kg per jiwa dalam bentuk natura (uang).

d. Tunjangan jabatan

Tunjangan yang diberikan kepada pegawai negeri sipil yang menjabat dengan

jabatan tertentu menurut ketentuan yang berlaku,

e. Tunjangan jabatan struktural

Tunjangan yang berdasarkan pada sekretariat daerah, dinas daerah dan

lembaga teknis lainnya,

f. Tunjangan jabatan fungsional

Tunjangan jabatan yang diberikan kepada pegawai negeri sipil yang menjabat

jabatan fungsional sebagaimana diatur dalam keputusan menteri yang

membidangi pendayagunaan aparatur negara,

g. Tunjangan pajak penghasilan

Tunjangan ini biasanya disubsidi oleh pemerintah, tapi dimasukkan juga

kedalam potongan,

Menurut Sunarto (2004), tujuan pembayaran gaji, yaitu:

1. Mendukung pencapaian strategi dan sasaran jangka pendek perusahaan dan memastikan bahwa tenaga kerja memiliki tenaga kerja terampil;

2. Membantu untuk mengkomunikasikan nilai-nilai dan harapan kinerja perusahaan;

3. Membantu manajemen dan perubahan dengan menyesuaikan budaya gaji;

4. Mendorong kinerja bernilai lebih dengan memfokuskan pada penggajian kinerja dan bidang-bidang yang memungkinkan tercapainya nilai lebih secara maksimal;

2. Sistem Penggajian

Sistem penggajian pada Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang tidak jauh berbeda dengan sistem penggajian pada

instansi pemerintah lainnya. Sistem penggajian merupakan rangkaian dari

kegiatan yang saling berkaitan satu sama lain. Sebagaimana telah diketahui bahwa

sistem merupakan sekelompok dua atau lebih komponen yang saling berkaitan

atau subsistem-subsistem yang saling bersatu untuk mencapai tujuan yang sama

(Hall, 2001), demikian halnya dengan sistem penggajian yang terdiri dari

beberapa prosedur yang saling berkaitan.

Sebelum penulis menguraikan prosedur-prosedur yang terdapat dalam

sistem penggajian, terlebih dahulu penulis akan menjelaskan dokumen-dokumen

yang digunakan dalam sistem penggajian karena dokumen-dokumen tersebut

sangat diperlukan dalam melaksanakan prosedur penggajian. Dokumen- dokumen

penting dalam Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang antara lain :

1. Laporan absensi atau buku harian

Buku harian ini berfungsi sebagai pencatat daftar hadir setiap pegawai instansi

yang dapat digunakan untuk mempermudah perhitungan gaji pegawai. Buku

daftar hadir pegawai ini berupa daftar hadir biasa yang diisi dengan manual (

tanda tangan lansung ).

2. Daftar/ surat keterangan gaji

Daftar ini digunakan untuk mempermudah perhitungan gaji. Daftar ini berisi

jumlah gaji bruto pegawai dikurangi dengan potongan gaji ( PPh 21, iuran, dll ).

Halaman muka amplop ini berisi informasi mengenai nama pegawai, nomor

identitas pegawai, dan jumlah gaji yang diterima pegawai dalam jumlah tetentu.

4. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat Accounting

Chief ke bagian Finance Chief, berdasarkan informasi dalam daftar gaji yang

diterima dari fungsi pembuatan daftar gaji.

Dokumen-dokumen yang secara umum digunakan dalam sistem

penggajian menurut Mulyadi (2001), yaitu:

1. Dokumen pendukung perubahan gaji: dokumen-dokumen ini umumnya digunakan oleh fungsi kepegawaian berupa surat-surat keputusan yang bersangkutan dengan karyawan, seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat dan lain-lain;

2. Kartu jam hadir: dokumen ini digunakan oleh fungsi pencatatan waktu untuk mencatat jam hadir setiap karyawan di perusahaan;

3. Kartu jam kerja: dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh tenaga kerja langsung pabrik guna mengerjakan pesanan tertentu;

4. Daftar gaji : dokumen ini berisi jumlah gaji bruto setiap karyawan dikurangi potongan-potongan;

5. Rekap daftar gaji: dokumen ini merupakan ringkasan gaji per departemen, yang dibuat berdasarkan daftar gaji;

6. Surat pernyataan gaji: dokumen ini dibuat oleh fungsi pembuat daftar gaji atau dalam kegiatan yang terpisah dari pembuatan daftar gaji;

7. Amplop gaji: uang gaji karyawan diserahkan kepada setiap karyawan dalam amplop gaji;

8. Bukti kas keluar: dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan berdasarkan informasi dalam daftar gaji;

Sistem penggajian yang baik adalah sistem penggajian yang terdiri dari

jaringan prosedur yang saling berkaitan. Dimana setiap prosedur memiliki fungsi

“Prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan”. Pada

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang, prosedur

pencatatan gaji yang dilakukan adalah sebagai berikut:

1. Bagian Pembuatan Data

Bagian pembuat data bertugas mengolah data dimana harus selalu dicek

apakah ada perubahan atau tidak. Bila ada perubahan, maka secara otomatis akan

berubah oleh database.

Setiap bulannya bagian pembuat data mengajukan data-data tersebut ke

PKD (Pengelola Keuangan Daerah), di PKD bagian penguasa anggaran akan

mengeluarkan Surat Perintah Membayar (SPM). Setelah itu, baru pihak Dinas

Koperasi ini ke Kantor Perbendaharaan Negara supaya dikeluarkannya Surat

Perintah Pencairan Dana (SP2D) untuk disetujui.

2. Bendaharawan

Setiap tanggal 1, dana yang sudah dicairkan ditransfer ke rekening Bank

SUMUT. Bagian bendaharawan akan mengambil cek dan nomor Dinas

bersangkutan, setelah itu dana diambil ke Bank Sumut. Di Kantor gaji dibagikan

ke pegawai.

3. Internal Auditor

Dalam hal gaji auditor ini akan mengawasi apakah prosedur-prosedur

pencatatan dan pendistribusian gaji telah dijalankan sebagaimana yang telah

Menurut Mulyadi (2001) sistem penggajian terdiri dari jaringan prrosedur

yaitu:

1. Prosedur pencatatan waktu hadir, prosedur ini bertujuan untuk mencatat waktu hadir karyawan yang diselenggarakan oleh fungsi pencatatan waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi atau pabrik.

2. Prosedur pencatatan waktu kerja, pencatatan waktu kerja, diperlukan bagi karyawan di fungsi produksi untuk keperluan distribusi biaya gaji karyawan kepada produk atau pesanan yang menikmati jasa karyawan tersebut.

3. Prosedur pembuatan daftar gaji, dalam prosedur ini fungsi pembuat daftar gaji membuat daftar gaji karyawan.

4. Prosedur distribusi biaya gaji, dalam prosedur ini biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat tenaga kerja

5. Prosedur pembayaran gaji, prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Menurut penulis, perbedaan sistem penggajian yang dilaksanakan pada

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang dengan teori

yang ada bukanlah hal yang salah mengingat perusahaan tersebut merupakan

salah satu instansi pemerintah sehingga menggunakan sistem penggajian

pemerintahan sedangkan teori yang dikemukakan diatas merupakan prosedur

umum yang digunakan dalam perusahaan swasta.

3. Prosedur Perhitungan Gaji

Besar kecilnya gaji pegawai pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang dibayar setiap akhir bulan serta tunjangan

lainnya. Gaji pegawai bulanan dibayar dalam jumlah yang tetap sesuai dengan

berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam

instansi. Gaji pokok pegawai juga menerima tunjangan lainnya.

Ketentuan untuk semua jenis tunjangan dan potongan diberikan

berdasarkan ketetapan tabel golongan dan jabatan karyawan.

Gaji kotor bruto setiap pegawai adalah seperti yang telah dikemukakan

sebelumnya merupakan gaji dasar ditambah tunjangan-tunjangan. Sedangkan gaji

bersih yang diterima pegawai (take home pay) adalah gaji bruto dikurangi

potongan-potongan lainnya.

Setiap pegawai Dinas Koperasi, Usaha kecil dan menengah Kabupaten

Deli Serdang dikenakan Pajak Penghasilan (PPh) pasal 21 terhadap gaji yang

diterimanya, yang ditanggung penuh oleh perusahaan dan perhitungannya sesuai

[image:35.595.117.503.527.736.2]dengan PPh pasal 21.

Tabel 3.1

Perhitungan PPh pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

Keterangan Ketentuan Perpajakan Th. 1999 Tidak kawin (TK)

Kawin tidak ada tanggungan (KO)

Kawin dengan tanggungan 1 orang (K1)

Kawin dengan tanggungan 2 orang (K2)

Kawin dengan tanggungan 3 orang (K3)

Biaya jabatan

Rp 2.880.000,00

Rp 4.320.000,00

Rp 5.760.000,00

Rp 7.200.000,00

Rp 8.640.000,00

Rp 1.296.000,00 (maks.)

Perhitungan pajak secara manual adalah sebagai berikut:

Misalnya : Kamariah dari bagian personalia memiliki gaji sebesar Rp 1.200.000,-

dengan status Kl-Kawin dengan tanggungan 1 orang.

Penghasilan satu tahun (12 x Rp. 1.200.000,-): Rp 14.400.000,-

Biaya Jabatan (5% x Rp 14.400.000,-) (max Rp.1.296.000,-) (Rp

720.000,-Penghasilan tidak kena pajak (K1) : (

)

Rp

5.760.000,-Penghasilan kena pajak Rp 7.920.000,-

)

PPh ps 21 Setahun = 10% x Rp 7.920.000,- = Rp 7.92.000,-

PPh ps 21 Sebulan = Rp 792.000,-/12 = Rp 66.000,00

Jadi PPh pasal 21 yang harus dibayarkan oleh Kamariah setiap bulannya sebesar

Rp 66.000,-

Rumus secara sistematis pada Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang:

Pendapatan Bersih : Gaji Pokok + Tunjangan – potongan

Ketetapan jam kerja yang berlaku pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang antara lain sebagai berikut:

1. Hari kerja

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

memberikan 5 (lima) hari jam kerja bagi pegawai dalam 1 minggu yang

dimulai pada hari senin sampai sabtu.

a. Senin - Jumat

Masuk kembali : 13.00 - 15.30 wib

b. Jumat

Masuk : 08.00 - 16.00 wib

2. Hari Istirahat

Pada hari istirahat setiap pegawai dibebaskan dari pekerjaan dalam batas

tertentu dan istirahat makan siang terhitung 1 jam pukul 12.00 – 13.00

wib. istirahat mingguan jatuh pada hari Sabtu - Minggu dan untuk hari

libur nasional, semua pegawai berhak untuk libur dengan pembayaran gaji

penuh.

3. Cuti

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

cuti memiliki dua bagian yaitu cuti tahunan selama 21 hari dan cuti

melahirkan selama 3 bulan.

Adapun perhitungan gaji yang terdapat pada Dinas Koperasi, Usaha kecil

dan menengah Kabupaten Deli Serdang antara lain:

1. Gaji pokok besarnya sesuai dengan pangkat, golongan serta ruang gaji

menurut ketentuan yang berlaku;

2. Tunjangan istri/suami sebesar 10% dari gaji pokok;

3. Tunjangan anak sebesar 2,5% dari gaji pokok dalam hal kedua-duanya

suami/istri, pegawai negeri yang gaji pokoknya lebih tinggi;

4. Tunjangan jabatan diberikan menurut ketentuan yang berlaku;

5. Tunjangan beras besarnya ditentukan sesuai dengan keputusan menteri

6. PPh besarnya adalah 15% dari gaji,

7. Iuran Wajib Pegawai (IWP) sebesar 10% dari gaji,

8. Taperum (Tabungan Perumahan) dihitung berdasarkan besarnya golongan,

yaitu:

i. Golongan I=Rp 3.000

ii. Golongan II=Rp 3.000

iii. Golongan III=Rp 5.000

iv. Golongan IV=Rp 7.000

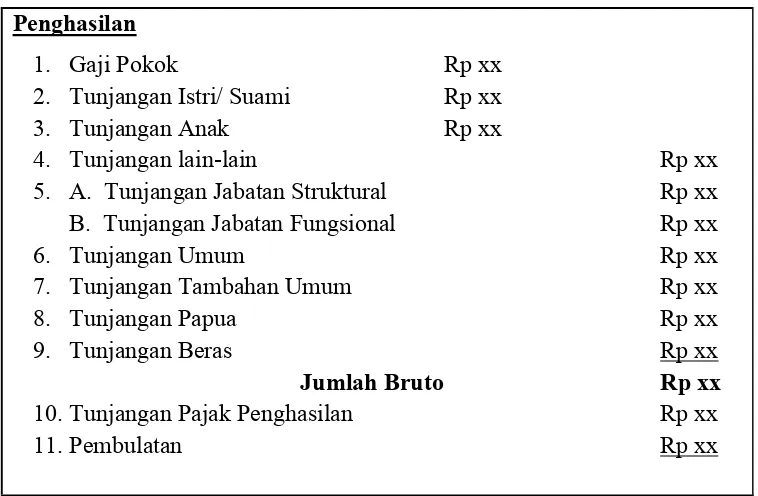

Jadi besarnya gaji yang diterima oleh setiap pegawai Dinas Koperasi,

Usaha kecil dan menengah Kabupaten Deli Serdang dapat dijabarkan sebagai

[image:38.595.123.502.496.744.2]berikut:

Tabel 3.2

Daftar Perhitungan Gaji Pada Dinas Koperasi, Usaha Kecil dan Menengah Kabupaten Deli Serdang

1. Gaji Pokok Rp xx

Penghasilan

2. Tunjangan Istri/ Suami Rp xx

3. Tunjangan Anak Rp xx

4. Tunjangan lain-lain Rp xx

5. A. Tunjangan Jabatan Struktural Rp xx

B. Tunjangan Jabatan Fungsional Rp xx

6. Tunjangan Umum Rp xx

7. Tunjangan Tambahan Umum Rp xx

8. Tunjangan Papua Rp xx

9. Tunjangan Beras

Jumlah Bruto Rp xx

Rp xx

1. PFK Beras Rp xx

Potongan

2. Simpanan Wajib 10% Rp xx

3. Sewa Rumah Rp xx

4. Tunggakan Rp xx

5. Hutang Kelebihan Rp xx

6. Lain-lain Rp xx

7. Pajak Penghasilan Rp xx

8. Tabungan Perumahan Rp xx

Jumlah potongan

Jumlah Bersih Rp xx

Rp xx

C. Pengendalian Internal Atas Penggajian

Pengendalian internal terdiri dari beberapa kebijakan dan prosedur yang

ditetapkan untuk memberikan keyakinan yang layak bahwa tujuan yang penting

bagi organisasi akan terpenuhi. Istilah pengendalian internal telah mengisyaratkan

tindakan-tindakan yang diambil di dalam organisasi untuk mengatur dan

mengarahkan aktivitas-aktivitas operasi.

Menurut Bodnar dan Hopwood (1995:8) definisi pengendalian internal adalah sebagai berikut: "An organization's internal control consist of the policies

and procedures established to provide reasonable assurance that spesific

organizational objectives will be achieved".

Jadi pengendalian internal terdiri dari kebijakan dan prosedur yang

ditetapkan untuk memberikan jaminan yang layak bahwa tujuan yang spesifik dari

perusahaan akan tercapai. Tujuan pengendalian internal menurut Arens dan

Loebbecke (1997:290) yang diterjemahkan oleh Amir Abadi Yusuf, adalah

1. Effectiveness and efficiency of operations.

Pengendalian dalam organisasi dibutuhkan untuk mendorong efisiensi dan

efektivitas pemakaian sumber daya yang dimiliki perusahaan, termasuk para

personilnya untuk mengoptimalkan tujuan perusahaan. Manajemen harus

memiliki informasi yang akurat dalam menjalankan usahanya karena berbagai

jenis informasi digunakan untuk pengambilan keputusan bisnis yang penting.

Bagian penting lainnya dari efektivitas dan efisiensi adalah pengamanan atas aset

perusahaan. Aset fisik perusahaan dapat dicuri, disalahgunakan atau dirusak bila

tidak dilindungi oleh pengendalian yang memadai. Kondisi yang sama berlaku

untuk aset non investor, fisik seperti piutang usaha, dokumen penting dan

catatan-catatan (buku besar dan jurnal).

2. Reliability of financial reporting

Manajemen bertanggungjawab atas penyajian laporan keuangan kepada

kreditur dan pemakai-pemakai lain. Manajemen memiliki tanggung jawab untuk

meyakinkan bahwa informasi telah disajikan dengan layak sesuai dengan prinsip

akuntansi yang berlaku umum.

3. Compliance with applicable laws and regulations

Tujuan pengendalian internal adalah memastikan bahwa segala peraturan

dan hukum yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan

ditaati oleh karyawan perusahaan itu.

Masalah gaji harus mendapatkan perhatian pimpinan perusahaan, karena

karena itu manajemen perusahaan harus menyelenggarakan pengendalian internal

penggajian yang baik untuk mencegah terjadinya inefisiensi dan kecurangan.

Menurut Midjan (1999:279), pengendalian internal atas penggajian mempunyai prinsip-prinsip sebagai berikut:

1. Perlu diciptakan falsafah manajemen sebagai landasan gaya operasi perusahaan atas gaji untuk mendukung ketepatan dan kebenaran berikut atas efisiensi atas gaji yang di bayar berikut menghindari kemungkinan manipulasi atas upah;

2. Harus adanya organisasi internal yang memadai dimana terdapat pemisahan tugas yang serasi antara:

a. Fungsi penguasaan yang berwenang untuk menyetujui besarnya gaji;

b. Fungsi pencatatan yang mencatat atas absensi;

c. Fungsi perhitungan atas gaji oleh bagian akuntansi gaji, bagian akuntansi umum baik gaji kotor maupun gaji bersih;

d. Fungsi pembayaran gaji oleh bagian keuangan.

3. Harus ditetapkan pembayaran gaji yang tepat untuk karyawan yang tepat jangan sampai membayar gaji karyawan yang fiktif;

4. Harus adanya standar atas tarif gaji yang memadai;

5. Secara periodik hams dilakukan pengamatan atas pembayaran gaji dan pencatatan kehadiran;

6. Harus ada prosedur yang baik mengenai pembayaran gaji;

7. Dikembangkan pengawasan pihak ketiga mengenai kebenaran gaji yang diterima karyawan sesuai dengan prestasi kerjanya;

8. Untuk mengambangkan internal cek dengan menggunakan sistem pencatatan akan absensi;

9. Tunjangan dan potongan berikut penjumlahan telah betul dan telah melalui pengecekan;

10.Pemantauan penggunaan formulir-formulir penggajian. Tujuan pengendalian internal gaji adalah (Arens, 1999)

1. Pembayaran gaji yang dicatat adalah untuk pekerjaan yang secara aktual dilaksanakan oleh pegawai non fiktif,

2. Transaksi penggajian yang ada telah dicatat (kelengkapan),

3. Transasksi penggaajian yang dicatat adalah jumlah waktu kerja aktual dengan tingkat upah semestinya,

Demi terciptanya sistem informasi atas gaji serta pengendalian internal

gaji yang baik pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang, dilakukan pembayaran gaji dan pelaksanaannya melibatkan beberapa

bagian keuangan, bagian akuntansi, dan bagian internal auditor.

1. Bagian keuangan

Bagian keuangan bertugas memeriksa kebenaran perhitungan gaji yang

telah disajikan oleh kepla bagian keuangan kemudian diberikan kepada

masing-masing kabag lainnya.

2. Bagian akuntansi

Bagian akuntansi bertugas menandatangani semua bukti pembayaran gaji

lalu membukanya kedalam buku besar gaji.

3. Internal auditor

Internal auditor bertugas mengawasi apakah prosedur pembayaran gaji

berjalan dengan baik.

D. Efektivitas Pengendalian Internal atas Penggajian

Menurut Govindarajan (1995:111), pengertian efektivitas adalah: "Effetiveness is determined by the relationship between input and output". Pengertian efektivitas diatas dapat juga dipahami sebagai derajat keberhasilan

suatu organisasi. Dengan demikian, dapat dikatakan bahwa semakin besar

kontribusi keluaran yang dihasilkan terhadap nilai sasaran tersebut, maka dapat

Pengertian efektivitas menurut Arens dan Loebbecke (1997) adalah

sebagai berikut: "Effectiveness refers to the accomplishment of objective where as efficiency refers to resources used to achieve those objectives”.

Dari kedua definisi di atas dapat dijelaskan bahwa efektivitas merupakan

kemampuan suatu organisasi untuk memperoleh dan memanfaatkan sumber daya

yang ada sebaik mungkin dalam usahanya mencapai tujuan organisasi. Suatu unit

dikatakan efektif apabila kontribusi keluaran yang dihasilkan semakin besar

terhadap nilai pencapaian sasaran tersebut. Efektivitas juga dapat dikatakan

sebagai tolak ukur keberhasilan suatu organisasi dalam mencapai tujuan

organisasi tersebut yang berhubungan dengan hasil operasi perusahaan.

E. Peranan Sistem Informasi Akuntansi Penggajian Dalam Menunjang Keefektivitas Pengendalian Internal Penggajian

Tujuan pengendalian internal atas penggajian adalah untuk menetapkan

jumlah yang benar atas gaji yang dibayarkan kepada setiap karyawan dan untuk

memperoleh keyakinan (jaminan) bahwa gaji yang dibayarkan adalah kepada

orang yang berhak menerimanya. Selain itu juga untuk mencegah pembayaran

gaji kepada karyawan fiktif atau jumlah gaji yang dibayarkan terlampau besar,

terlampau kecil atau tidak benar.

Telah kita ketahui, bahwa sistem informasi akuntansi atas penggajian

merupakan sistem dan prosedur yang digunakan untuk menetapkan berapa gaji

yang harus diterima karyawan, berapa yang harus dipotong dan berapa sisa gaji

Untuk mencapai tujuan pengendalian internal atas penggajian, maka

sistem informasi akuntansi atas penggajian mempunyai peranan yang sangat

penting dimana sistem informasi akuntansi penggajian berperan dalam

menyediakan dan mengkoordinir formulir, dokumen dan catatan yang memadai

yang berguna dalam pengendalian internal penggajian.

Dengan kata lain, tujuan pengendalian internal penggajian dapat dicapai

dengan dilaksanakannya komponen pengendalian internal penggajian dan peranan

sistem informasi akuntansi penggajian dalam menyediakan dokumen, catatan,

prosedur dan laporan.

Setelah melihat sistem informasi akuntansi penggajian yang diterapkan

pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang, maka

dalam sub bab ini penulis akan menguraikan sistem informasi akuntansi

penggajian dalam menunjang efektivitas pengendalian internal penggajian.

Sistem informasi akuntansi penggajian yang telah diterapkan oleh Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang telah memadai,

karena unsur-unsur yang dibutuhkan dalam sistem informasi akuntansi penggajian

yang memadai telah terpenuhi, sehingga dapat menunjang pengendalian internal

atas gaji perusahaan yang tercermin dengan adanya :

1. Tujuan

Secara umum tujuan diadakannya sistem informasi akuntansi penggajian

pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

Masalah gaji merupakan hal yang penting bagi perusahaan karena akan

mempengaruhi prestasi, tingkat produktifitas kerja serta dedikasi pegawai

kepada perusahaan.

2. Masukan

Dalam aktivitas penggajian, perusahaan telah melakukan pencatatan atas

pembayaran gaji dan perhitungan gaji dilaksanakan oleh bagian keuangan

yang berpedoman pada keputusan gaji karyawan dari bagian personalia

pada saat pengangkatan pegawai.

3. Keluaran

Adanya keluaran berupa mengkaji ulang laporan yang diberikan bagian

personalia oleh manajer personalia dan dalam pendistribusian slip gaji

karyawan diberikan kepada orang yang bersangkutan.

4. Penyimpanan Data

Segala data yang berkaitan dengan gaji, disimpan dalam bentuk arsip

maupun file komputer.

5. Pengolahan

Perusahaan selalu menggunakan komputer dalam mengolah datanya. Hal

ini dilakukan untuk menjamin akurasi dan informasi yang dihasilkan.

6. Instruksi dan Prosedur

Instruksi dan prosedur yang terinci mengenai penggajian ,dapat dilihat

melalui selebaran yang memuat mengenai keputusan direksi Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang maupun

7. Pengguna

Para pengguna sistem informasi akuntasi penggajian pada Dinas Koperasi,

Usaha kecil dan menengah Kabupaten Deli Serdang adalah pejabat dan

pegawai yang ada pada seksi administrasi dan keuangan serta seluruh

pejabat dan pegawai lain yang ada di perusahaan.

8. Pengendalian dan pengukuran keamanan

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

telah diterapkan penggunaan password khusus untuk membatasi akses ke

data penggajian dan penggunaan kartu hadir dan daftar tertulis yang akan

dijadikan dasar besarnya gaji yang dibayarkan kepada pegawai.

Sistem Informasi Akuntansi penggajian yang diterapkan oleh Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang yang telah

memadai tersebut didukung pula oleh terpenuhinya tujuan-tujuan Sistem

Informasi Akuntansi. Hal ini dapat mendukung pengendalian internal atas

penggajian di perusahaan yang tercermin dari tujuan-tujuan sebagai berikut:

1. Untuk mendukung operasi sehari-hari perusahaan

Sistem Informasi Akuntansi pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang digunakan untuk mendukung operasi

sehari-hari dalam perusahaan, sehingga memudahkan manajemen

2. Untuk mendukung pengambilan keputusan

Sistem Informasi Akuntansi pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang sangat berguna bagi manajemen dalam

perusahaan untuk pengambilan keputusan internal perusahaan.

3. Untuk memenuhi kewajiban berkenaan dengan pengamanan

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

Sistem Informasi Akuntansi sangat berguna untuk memenuhi kewajiban

berkenaan dengan pengamanan. Penggunaan sistem dengan menggunakan

password khusus sangat membantu untuk menjaga keamanan informasi

dalam perusahaan.

Dengan demikian jelaslah bahwa unsur-unsur dan tujuan Sistem Informasi

Akuntansi penggajian yang diterapkan pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang dapat mendukung keefektifan pengendalian

internal penggajian dengan memadai.

Berdasarkan pengendalian internal penggajian yang diterapkan pada Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang, maka penulis akan

menguraikan mengenai efektivitas pengendalian internal penggajian yang ada

pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang, yang

dinilai telah memadai. Hal ini dapat ditunjukkan dengan pelaksanaan unsur-unsur

1. Lingkungan pengendalian

a. Nilai Etika dan kejujuran

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang ditetapkan peraturan yang tertulis antara lain mengenai jam

masuk kerja, jam pulang kerja, dan hukuman disiplin yang berkaitan

dengan ketidakhadiran seorang karyawan. Peraturan tersebut untuk

dijalankan oleh setiap karyawan dalam praktik kerja sehingga dapat

menjadi etika dan perilaku karyawan. Dengan demikian nilai etika dan

kejujuran dapat dijadikan dasar pengendalian yang dilakukan oleh

manajemen perusahaan dalam mengurangi dan mencegah tindakan

penyelewengan yang dilakukan oleh individu-individu dalam

perusahaan.

b. Komitmen terhadap kompetensi

Karyawan yang berada di Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang berkompeten akan tugas yang ada dalam

bagaian-bagiannya, ditunjang dengan latar belakang pengalaman yang

memadai.

2. Dewan Komisaris atau Komite Audit

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

tidak terdapat Komite Audit yang bertanggung jawab secara langsung untuk

mengawasi proses pelaporan keuangan, pengendalian internal, serta ketaatan

Audit dalam perusahaan telah bekerja sama dengan baik, baik dengan Auditor

Internal maupun Auditor Eksternal dalam melakukan tugasnya.

3. Falsafah manajemen dan gaya operasi

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

sangat ditekankan pengelolaan gaji dengan benar, tepat waktu, aman, dan akurat,

sehingga dapat mendukung pengendalian internal penggajian. Perusahaan juga

selalu menekankan kepada karyawannya untuk mentaati kebijakan mengenai gaji

dan sistem akuntansi penggajian yang berlaku di Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang.

4. Struktur Organisasi

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

memiliki struktur organisasi yang mencerminkan garis wewenang dan tanggung

jawab yang ada dalam pencapaian tujuan perusahaan. Struktur organisasi Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang terdiri dari General

Manager yang membawahi beberapa departemen. General Manager dibantu

secara langsung oleh Executive Secretary, Executive Assistant Manager dan Head

Departement. Hal ini juga didukung struktur organisasi dan Job Description yang

telah menggambarkan pelimpahan wewenang dengan jelas dan tegas, sehingga

dapat mempermudah dalam proses pelaporan dan memperjelas tingkat

kepemimpinan.

5. Pelimpahan wewenang dan tanggung jawab.

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

penggajian ditekankan pada bagian personalia yang melimpahkan wewenang

pelimpahan data gaji kepada bagian Administrasi Personalia, dan bagian

Administrasi Personalia mempunyai wewenang dan tanggung jawab ini dapat

mempermudah dalam proses operasi perusahaan, selain itu dapat memperjelas

dalam proses pelaporan dan memperjelas tingkat kepemimpinan pada perusahaan.

Kebijakan dan pelatihan sumber daya manusia.

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

terdapat kebijakan khusus sehubungan dengan proses penerimaan, penempatan,

pelatihan, promosi, maupun tindakan perbaikan dalam perusahaan, serta mengenai

dilaksanakannya program pelatihan sumber daya manusia. Karyawan yang

terdapat dalam Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang melewati masa percobaan kerja selama tiga bulan sebelum menjadi

karyawan tetap dan sebelumnya telah diberitahukan mengenai sanksi yang ada.

6. Risk Assesment (perkiraan risiko)

Untuk menghindari penetapan risiko dalam pengelolaan gaji, Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang menerapkan

aplikasi yang menggunakan payroll yang dapat memperkecil kesalahan yang

terjadi sehingga perkiraan risiko yang mungkin timbul dapat diantisipasi secara

memadai.

7. Control Activities (Kegiatan pengendalian)

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

a. Pemisahan tugas yang cukup

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang, terdapat pemisahan tugas diantara departemen-departemen

yang ada dalam perusahaan, hal ini ditujukan untuk menghindari

timbulnya kesalahan-kesalahan yang berhubungan dengan transaksi

penggajian.

b. Prosedur otorisasi yang jelas

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang, berbagai tindakan pengendalian dilakukan dengan memeriksa

tingkat keakuratan, kelengkapan dan tingkat otorisasi transaksi. Hal ini

ditunjukkan dengan adanya pengolahan informasi yang berkaitan

dengan penggajian dalam bentuk dokumen dan catatan-catatan yang

buat rangkap.

c. Dokumen dan catatan yang memadai

Dokumen dan catatan pada Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang merupakan objek dimana setiap transaksi

diikhtisarkan melalui prosedur yang ada sehingga memberikan jaminan

bahwa setiap transaksi telah dicatat dengan benar. Sehingga tingkat

keakuratan, kelengkapan dan otorisasi dalam transaksi penggajian dapat

dilaksanakan secara mamadai.

d. Pengendalian fisik atas aktiva dan catatan.

Untuk memenuhi unsur pengendalian fisik atas aktiva dan catatan,

Kabupaten Deli Serdang menyediakan lemari arsip untuk menyimpan

catatan penting. Pengendalian yang berhubungan dengan perlindungan

peralatan, program, dan berkas data komputer adalah dengan digunakan

password khusus asset dari perbedaan perhitungan antara catatan

pengendalian dengan hasil perhitungan fisik.

e. Informasi dan Komunikasi

Sistem informal dan komunikasi pada Dinas Koperasi, Usaha kecil dan

menengah Kabupaten Deli Serdang telah cukup memadai, sehingga

manajemen mendapatkan informasi yang relevan, tepat waktu, dan

akurat. Hal ini ditunjukkan dengan adanya penggunaan alat bantu

berupa komputer sehingga dapat memudahkan pengguna internal

maupun eksternal untuk mengambil keputusan dalam transaksi

penggajian.

f. Pemantauan

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang diadakan program khusus untuk melakukan pemantauan secara

berkesinambungan mengenai aktivitas penggajian. Dan dilakukan

evaluasi secara berkala terhadap pengendalian internal, sehingga

apabila terdapat kelemahan atau kesalahan dalam kegiatan penggajian

dapat segera diantisipasi.

Dengan diterapkan unsur-unsur pengendalian internal yang telah diuraikan

perusahaan. Hal ini didukung pula dengan penerapan tujuan-tujuan pengendalian

internal penggajian yang terpenuhi dengan efektif, hal ini tercermin dengan

adanya:

1. Eksistensi atau Keberadaan

Pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

tidak memungkinkan dimasukannya transaksi fiktif atau transaksi yang

tidak ada dalam jurnal atau catatan akuntansi lainnya, karena pihak yang

berwenang dalam perusahaan selalu akuntansi lainnya, karena pihak yang

berwenang dalam perusahaan selalu mengawasi dengan teliti

transaksi-transaksi yang berhubungan dengan penggajian.

2. Akurasi

Pencatatan transaksi yang berhubungan dengan penggajian pada Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang diotorisasi

dengan pantas oleh pihak yang berwenang dalam perusahaan, karena bila

terdapat transaksi yang tidak diotorisasi dapat menyebabkan transaksi

yang curang dan akan berdampak pada pemborosan aktiva yang akan

merugikan perusahaan.

3. Kelengkapan

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

selalu menghindari kekeliruan dalam perhitungan gaji di berbagai tahap,

karena dalam proses pencatatannya ada penilaian struktur pengendalian

internal yang memadai.

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang,

perkiraan transaksi gaji diklasifikasikan dengan pantas sesuai dengan

bagan perkiraan klien yang dibuat dalam jurnal laporan keuangan,

sehingga dapat dinyatakan dengan wajar.

5. Ketepatan waktu

Transaksi penggajian pada Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang, dicatat pada waktu yang tepat, agar laporan

keuangan tidak salah saji. Bila transaksi dicatat sebelum atau sesudah

waktu terjadinya, memperbesar kemungkinan transaksi tidak dicatat dalam

jumlah yang pantas.

6. Posting dan pengikhtisaran

Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang

transaksi penggajian perusahaan diikhtisarkan dalam bentuk jurnal dan

berdasarkan perkiraan yang dicatat dalam buku besar dan berkas induk.

Hal ini dilakukan untuk menjamin kebenaran klasifikasi dan

pengikhtisaran.

Dengan demikian jelaslah bahwa dengan terpenuhinya unsur-unsur dan

tujuan-tujuan pengendalian internal penggajian yang diterapkan pada Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang dapat dinyatakan

BAB IV PENUTUP

Berdasarkan uraian-uraian yang telah penulis sampaikan pada bab-bab

sebelumnya, maka penulis akan mencoba menarik kesimpulan dan mengajukan

saran-saran yang mungkin akan bermanfaat dan berguna pada Dinas Koperasi,

Usaha kecil dan menengah Kabupaten Deli Serdang.

A. Kesimpulan

Berdasarkan data dan hasil riset (survey), penulis mencoba memberikan

kesimpulan yang berhubungan dengan pengendalian intern gaji pada Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang.

1. Sistem informasi akuntansi penggajian pada Dinas Koperasi, Usaha kecil

dan menengah Kabupaten Deli Serdang telah efektif;

2. Pengendalian internal penggajian yang diterapkan pada Dinas Koperasi,

Usaha kecil dan menengah Kabupaten Deli Serdang dapat dinyatakan telah

efektif

3. Sistem perhitungan gaji yang diterapkan, berdasarkan yang berlaku

didalam Dinas Koperasi, Usaha kecil dan menengah Kabupaten Deli

Serdang.

4. Sistem Informasi Akuntansi penggajian yang diterapkan pada Dinas

Koperasi, Usaha kecil dan menengah Kabupaten Deli Serdang dapat

mendukung keefektifan pengendalian internal penggajian dengan

B. Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran

sebagai berikut ini:

1. Sistem informasi akuntansi penggajian telah efektif sebaiknya

dipertahankan dan bila perlu ditingkatkan sehingga tidak terdapat lagi

kesalahan dalam penggajian;

2. Pengendalian intern gaji telah efektif sebaiknya dipertahankan dan bila

perlu ditingkatkan sehingga penyelewengan dapat dihindari;

3. Sistem pengendalian intern terhadap gaji mengenai fungsi pemotongan

gaji yang dilaksanakan Dinas Koperasi, Usaha kecil dan menengah

Kabupaten Deli Serdang lebih ditingkatkan antara fungsi keuangan dan

akuntansi, agar dapat meningkatkan produktivitas instansi, karena segala

bentuk tindakan penyelewengan dan kecurangan yang dapat merugikan

instansi dapat diminimalkan.

4. Untuk mengatasi kelemahan-kelemahan yang ada pada pelaksanaan

penggajian pada Dinas Koperasi, Usaha kecil dan menengah Kabupaten

Deli Serdang.penulis menyarankan sebagai berikut:

a. Mengenai peningkatan prestasi, sebaiknya ditentukan periodenya antara

satu atau dua tahun, tidak hanya dengan cara kaderisasi, tetapi dilihat

dari prestasi yang diberikan karyawan terhadap perusahaan, sehingga

memotivasi karyawan untuk memberikan yang terbaik bagi perusahaan.

• catatan waktu kerja

• catatan laporan hasil kerja

b. Sebaiknya adanya pemisahan tugas antara bagian yang mengentri data

gaji dengan bagian yang mengolah data gaji. Hal ini untuk

memudahkan pembagian tugas dan memudahkan pengawasan, sehingga

setiap personil mempunyai tugas-tugas masing-masing dan dapat saling

mengawasi. Oleh karena itu setiap personil dapat berkosentrasi dengan

DAFTAR PUSTAKA

Arens, Alvin A dan James K, Loebbecke., 1996, dialihbahasakan oleh Amir Abadi Yusuf, Auditing Pendekatan Terpadu, edisi revisi, Jakarta, Penerbit: Salemba.

Bodnar, George H. and William S. Hoopwood, 1995, Accounting Information System, sixth edition, Englewood Cliffs, New Jersey: Prentice Hall. Inc. Buku Satu, Edisi 21, Penerbit Salemba Empat. Jakarta.

Edisi Kelima. Penerjemahan Aria Farahmita Amanaugrahani dan Taufik

Hall, James A. 2001. Sistem Informasi Akuntansi. Terjemahan Amir Abadi Yusuf.

Hank's Patrick, 1990, Concice Dictionary, Glasgow William Collins Son & Co Hendra. Penerbit Salemba Empat. Jakarta

La Midjan, 1995, Sistem Informasi, Pendekatan Manual Praktika Penyusunan Metode dan Prosed ur, edisi kesembilan, Bandung : Binanyanti

Media Pressindo. Yogyakarta.

Mulyadi, 2001. Sistem Akuntansi. Cetakan Ketiga. Edisi Ketiga. Penerbit

Romney, Marshall B., Paul J. Steinbart, Barry E. Cushing, 1997, Accounting Information System, seventh edition, United State of America: Addison Wesley Publishing Company, Inc.

Salemba Empat. Jakarta.

Sugiono, 2008, Metodologi Penelitian Bisnis, Alfebet, Bandung

Sugiyarso, G dan F Winarni, 2005. Dasar-dasar Akuntansi Perkantoran. Penerbit