ABSTRAK

Proses pembuatan anggaran sebagai salah satu bentuk perencanaan keuangan merupakan aspek yang penting, karena anggaran merupakan hasil akhir proses penyusunan rencana kerja, alat penghubung dalam organisasi, sekaligus sebagai alat pengendalian bagi manajemen Salah satu perencanaan keuangan yang dilakukan oleh perusahaan dengan menggunakan anggaran adalah anggaran penjualan. Umumnya dinyatakan dalam bentuk rupiah atau satuan unit.

Tujuan penelitian ini adalah untuk mengetahui pencapaian anggaran penjualan di PT.LKJ dan pengaruh anggaran penjualan dalam mendukung pencapaian target laba operasional

Metode penelitian yang digunakan adalah deskriptif analisis. Teknik pengumpulan data yang digunakan adalah sudi pstaka, sudi lapangan, wawancara, pengumpulan dokumen-dokumen yang berhubungan dengan tema yang dikembangkan oleh penulis, dan kuesioner. Populasi dalam penelitian ini berjumlah delapan orang. Metode analisis data yang digunakan adalah tabulasi, uji validitas dan reliabilitas, korelasi Spearman, dan regresi sederhana.

Pencapaian anggaran penjualan di PT.LKJ selama kurun waktu 2001-2006 mempunyai rata-rata 96,09%, dengan anggaran penjualan yang relatif saman pada kurun waktu tersebut, yaitu sebesar Rp.60.000.000.000,- rata-rata penjualan yang berhasil dicapai adalah sebesar Rp. 57.653.950.602,-Pengaruh anggaran penjualan dalam mendukung pencapaian target laba operasional adalah signifikan. Jika anggaran penjualan bertambah sebesar 1, maka pencapaian target laba operasional akan bertambah sebesar 0,281. Pengaruh anggaran penjualan terhadap pencapaian target laba operasional adalah sebesar 63, 04%, sedangkan sisanya sebesar 36,96% adalah pengaruh faktor lain selain anggaran penjualan.

DAFTAR ISI

ABSTRAK... i

KATA PENGANTAR ... ii

DAFTAR ISI... iv

DAFTAR GAMBAR... vii

DAFTAR TABEL... viii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Kegunaan Penelitian ... 4

1.5 Rerangka Pemikiran ... 4

1.6 Metode Penelitian ... 7

1.7 Lokasi dan Waktu Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Karakteristik Anggaran ... 10

2.2 Manfaat Program Anggaran... 11

2.3 Fungsi Anggaran ... 12

2.4 Pemilihan Periode Anggaran... 13

2.5 Jenis-jenis Anggaran ... 14

2.5.1 Anggaran Penjualan ... 15

2.6 Proses Penyusunan Anggaran Induk... 18

2.7 Organisasi Penyusunan Anggaran ... 21

2.7.1 Komite Anggaran ... 21

2.7.2 Departemen Anggaran ... 23

2.8 Karakteristik Anggaran yang Baik... 24

2.9 Pendapatan Operasional, Beban Operasional, dan Laba Operasional .. 25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 27

3.1.1 Sejarah Singkat Perusahaan ... 27

3.1.2 Struktur Organisasi dan Uraian Tugas ... 27

3.2 Metode Penelitian ... 30

3.2.1 Metode yang Digunakan ... 30

3.2.2 Operasionalisasi Variabel... 31

3.2.3 Teknik Pengumpulan Data... 32

3.2.4 Populasi dan Sampel ... 33

3.2.5 Metode Analisis Data... 33

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pencapaian Anggaran Penjualan di PT.LKJ ... 41 4.2 Pengaruh Anggaran Penjualan dalam Mendukung

Pencapaian Target Laba Operasional ... 53

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 58 5.2 Saran... 59

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

Gambar 1.1 Rerangka pemikiran ... 7 Gambar 3.2 Struktur organisasi PT. Lingga Kanaka Jaya ... 27

DAFTAR TABEL

Tabel 3.3 Operasionalisasi variabel ... 31 Tabel 3.4 Kriteria Nilai Korelasi ... 38 Tabel 4.5 Pencapaian terhadap anggaran penjualan... 41 Tabel 4.6 Rekapitulasi jawaban kuesioner sub variabel karakteristik

anggaran penjualan ... 44 Tabel 4.7 Rekapitulasi jawaban kuesioner sub variabel fungsi

anggaran penjualan ... 46 Tabel 4.8 Rekapitulasi jawaban kuesioner sub variabel jangka waktu

anggaran penjualan ... 48 Tabel 4.9 Rekapitulasi jawaban kuesioner sub variabel

penyusunan anggaran penjualan ... 49 Tabel 4.10 Rekapitulasi jawaban kuesioner sub variabel

pendapatan operasional ... 51 Tabel 4.11 Rekapitulasi jawaban kuesioner sub variabel

beban operasional... 52 Tabel 4.12 Hasil uji validitas dan reliabilitas variabel

anggaran penjualan ... 53 Tabel 4.13 Hasil uji validitas dan reliabilitas variabel target

laba operasional... 54 Tabel 4.14 Hasil perhitungan korelasi Spearman ... 55 Tabel 4.15 Hasil perhitungan regresi linier sederhana... 56

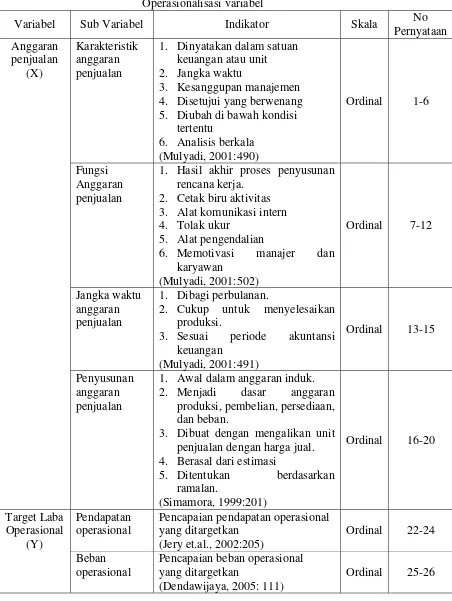

Tabel 3.1

Operasionalisasi variabel

Variabel Sub Variabel Indikator Skala No Pernyataan Karakteristik

anggaran penjualan

1. Dinyatakan dalam satuan keuangan atau unit 2. Jangka waktu

3. Kesanggupan manajemen 4. Disetujui yang berwenang 5. Diubah di bawah kondisi

tertentu

6. Analisis berkala (Mulyadi, 2001:490)

Ordinal 1-6

Fungsi Anggaran penjualan

1. Hasil akhir proses penyusunan rencana kerja.

2. Cetak biru aktivitas 3. Alat komunikasi intern 4. Tolak ukur

5. Alat pengendalian

6. Memotivasi manajer dan karyawan (Mulyadi, 2001:502) Ordinal 7-12 Jangka waktu anggaran penjualan

1. Dibagi perbulanan.

2. Cukup untuk menyelesaikan produksi.

3. Sesuai periode akuntansi keuangan (Mulyadi, 2001:491) Ordinal 13-15 Anggaran penjualan (X) Penyusunan anggaran penjualan

1. Awal dalam anggaran induk.

2. Menjadi dasar anggaran produksi, pembelian, persediaan, dan beban.

3. Dibuat dengan mengalikan unit penjualan dengan harga jual. 4. Berasal dari estimasi

5. Ditentukan berdasarkan ramalan.

(Simamora, 1999:201)

Ordinal 16-20

Pendapatan operasional

Pencapaian pendapatan operasional yang ditargetkan

(Jery et.al., 2002:205)

Ordinal 22-24 Target Laba Operasional (Y) Beban operasional

Pencapaian beban operasional yang ditargetkan

(Dendawijaya, 2005: 111)

DATA ORDINAL

ANGGARAN PENJUALAN

No. Res 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 1 5 4 4 5 4 4 2 3 4 4 4 4 4 2 4 4 3 5 4 4 2 3 3 3 3 3 4 3 4 5 5 3 3 5 2 3 4 3 4 5 4 3 4 4 3 4 3 4 2 3 4 4 4 4 4 2 3 4 4 4 4 4 4 5 5 5 5 5 5 5 4 5 5 5 5 5 4 5 5 5 5 5 5 5 5 5 4 5 5 5 4 4 5 5 5 5 5 4 5 5 3 5 5 5 6 4 5 4 4 5 5 2 4 4 4 4 3 3 2 3 3 2 4 4 3 7 5 5 4 4 4 5 3 4 5 5 5 4 5 2 4 5 3 4 5 2 8 4 4 3 4 3 4 2 3 4 4 4 3 4 2 2 4 3 3 4 3

TARGET LABA OPERASIONAL

ANGGARAN PENJUALAN DAN TARGET LABA OPERASIONAL

Jawaban Pernyataan

SS S R TS STS 1. Anggaran penjualan dinyatakan dalam satuan

rupiah dan atau unit

2. Anggaran penjualan umumnya mencakup jangka waktu satu tahun.

3. Anggaran penjualan berisi komitmen atau kesanggupan manajemen untuk mencapai jumlah penjualan tertentu

4. Usulan anggaran penjualan di-review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

5. Sekali disetujui, anggaran penjualan hanya dapat diubah di bawah kondisi tertentu.

6. Secara berkala, kinerja penjualan sesungguhnya dibandingkan dengan anggaran penjualan dan selisihnya dianalisis dan dijelaskan.

7. Anggaran penjualan merupakan hasil akhir proses penyusunan rencana penjualan.

8. Anggaran penjualan merupakan cetak biru aktivitas penjualan yang akan dilaksanakan perusahaan.

9. Anggaran penjualan berfungsi sebagai alat komunikasi intern yang menghubungkan berbagai unit organisasi dalam perusahaan dan yang menghubungkan manajer bawah dengan manajer atas.

10.Anggaran penjualan berfungsi sebagai tolak ukur yang dipakai sebagai pembanding hasil penjualan sesungguhnya.

11.Anggaran penjualan berfungsi sebagai alat pengendalian yang memungkinkan manajemen menunjuk penjualan yang kuat dan lemah bagi perusahaan.

13.Jangka waktu anggaran penjualan dibagi ke dalam jangka waktu bulanan.

14.Jangka waktu anggaran penjualan cukup untuk menyelesaikan produksi berbagai macam produk. 15.Jangka waktu anggaran penjualan sesuai dengan

periode akuntansi keuangan

16.Anggaran penjualan adalah titik awal dalam penyusunan anggaran induk.

17.Anggaran produksi, pembelian, persediaan, dan beban, tergantung pada anggaran penjualan.

18.Anggaran penjualan dibuat dengan cara mengalikan unit penjualan yang dianggarkan dengan harga jual.

19.Anggaran penjualan berasal dari estimasi-estimasi permintaan dengan menggunakan analisa trend statistika dan ramalan penjualan dari sales

20.Anggaran penjualan ditentukan berdasarkan ramalan-ramalan penjualan.

21.Pencapaian pendapatan operasional sudah sesuai dengan yang ditargetkan

22.Pendapatan operasional dihasilkan dari penjualan kertas

23.Pendapatan operasional yang ditargetkan masuk akal untuk dicapai

24.Pencapaian beban operasional sudah sesuai dengan yang ditargetkan

25.Beban operasional merupakan beban untuk menjual kertas

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perekonomian Indonesia yang masih belum stabil saat ini menjadikan dunia usaha kita berada dalam keadaan yang penuh dengan ketidakpastian. Keadaan yang serba tidak pasti ini mengakibatkan perubahan-perubahan dalam dunia usaha yang menciptakan berbagai peluang dan risiko tertentu. Oleh sebab itu, perusahaan sebaiknya mempersiapkan dan merencanakan segala sesuatunya dengan lebih baik. Perencanaan ini bertujuan agar perusahaan dapat mempersiapkan diri dengan lebih baik dalam menghadapi kemungkinan-kemungkinan yang akan terjadi, baik itu dalam memanfaatkan peluang-peluang yang ada maupun menghindari risiko-risiko yang mungkin terjadi.

Perusahaan harus berkembang dan berjalan secara konseptual dan sistematis serta berorientasi pada pertumbuhan dan kelangsungan hidup perusahaan itu sendiri. Perusahaan harus dapat mengkombinasikan sumber-sumber daya yang ada dalam perusahaan dan juga sumber-sumber daya yang berasal dari luar perusahaan secara efektif dan efisien agar tercipta suatu nilai yang dapat meningkatkan nilai perusahaan. Perusahaan juga harus mengantisipasi berbagai macam kendala yang dapat mengancam kelangsungan hidupnya.

Setiap perusahaan membuat laporan keuangan dengan tujuan memberikan informasi yang menyangkut kinerja serta perubahan posisi keuangan perusahaan. Laporan keuangan ini bermanfaat bagi pihak-pihak yang akan menggunakannya.

2

Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan perusahaan pada suatu saat tertentu. Laporan keuangan secara garis besar dibedakan menjadi empat macam, yaitu laporan neraca, laporan laba rugi, laporan perubahan modal, dan laporan kas (Martono dan Harjito, 2005:51). Perusahaan yang baik pasti mengetahui posisi keuangan yang dimilikinya. Hal tersebut penting untuk mengetahui kinerja keuangan perusahaan sehingga perusahaan mampu membuat perencanaan menyangkut masa depannya. Oleh sebab itu, perusahaan perlu melakukan perencanaan keuangan.

Proses pembuatan anggaran sebagai salah satu bentuk perencanaan keuangan merupakan aspek yang penting, karena anggaran merupakan hasil akhir proses penyusunan rencana kerja, alat penghubung dalam organisasi, sekaligus sebagai alat pengendalian bagi manajemen (Mulyadi, 2001:502). Pembuatan anggaran perusahaan sangat dibutuhkan untuk dapat mempertahankan dan meningkatkan kelangsungan hidup perusahaan. Melalui pembuatan anggaran yang baik, perusahan dapat menentukan langkah-langkah yang akan dilakukan untuk periode mendatang. Selain itu, anggaran perusahaan juga akan membantu perusahaan untuk mengetahui apakah perusahaan dapat mencapai sasaran yang telah ditetapkan.

3

seperti daya beli, tingkat inflasi, dan lain sebagainya. Hal ini disebabkan karena penjualan sedikit banyak dipengaruhi oleh kemampuan pasar dalam menyerap produk. Jika perusahaan mengoptimalkan anggaran produksinya tetapi pasar tidak mampu menyerap maka perusahaan akan mempunyai terlalu banyak persediaan, jika produksi kurang sedangkan pasar masih bisa menyerap, maka perusahaan akan kehilangan kesempatan untuk memperoleh laba yang lebih besar.

Tidak adanya anggaran yang jelas dalam sebuah perusahaan mengakibatkan perusahaan tersebut tidak bisa menjamin bahwa pelaksanaan rencana kerja dengan biaya sesuai dengan yang direncanakan (Mulyadi, 2001:489). Perusahaan tidak akan dapat mengontrol aktivitas operasionalnya secara optimal dan efektif. Pada akhirnya akan mengakibatkan berkurangnya pengendalian (Simamora, 1999:190). Akibatnya perusahaan akan menjadi kurang antisipatif dalam menghadapi kemungkinan-kemungkinan yang akan terjadi.

Melihat berbagai permasalahan tersebut, penulis tertarik untuk melakukan penelitian tentang perencanaan keuangan dengan mengambil judul “Pengaruh Anggaran Penjualan Perusahaan dalam Mendukung Pencapaian Target Laba Operasional (Studi Kasus pada PT.LKJ).”

1.2 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka masalah yang teridentifikasi adalah : 1. Bagaimana pencapaian anggaran penjualan di PT.LKJ ?

4

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui : 1. Pencapaian anggaran penjualan di PT.LKJ

2. Seberapa besar pengaruh anggaran penjualan dalam mendukung pencapaian target laba operasional

1.4 Kegunaan Penelitian Penelitian ini diharapkan berguna bagi

1. Kegunaan Teoritis.

Diharapkan hasil penelitian ini dapat menambah wawasan sebagai suatu studi banding antara teori-teori yang dipelajari dengan praktek sesungguhnya yang terjadi di perusahaan, dan universitas diharapkan hasil penelitian ini bisa menjadi referensi bagi rekan mahasiswa yang melakukan penelitian dengan tema yang sama.

2. Kegunaan Praktis

Bagi perusahaan diharapkan hasil penelitian ini dapat memberi masukan yang bermanfaat bagi PT. LKJ dan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan kegiatan keuangan, terutama di kantor tempat penelitiaan ini dilakukan.

1.5 Rerangka Pemikiran

5

yang dirancang untuk membantu pengambilan keputusan diseluruh lingkungan organisasi. Menurut Horngren et.al., (2003:6) perencanaan terdiri dari (a) tujuan organisasi, yaitu perkiraan terhadap pencapaian hasil dibawah bermacam-macam kondisi, keputusan untuk mencapai tujuan ini, dan (b) mengkomunikasikan tujuan dan cara untuk mencapainya kepada seluruh anggota organisasi.

Masih menurut Horngren et.al., (2003:6) salah satu alat yang umum dalam melakukan perencanaan adalah dengan budget.

Budget adalah the quantitative expression of a proposed plan of action by management and is an aid to coordinating what needs to be done to implement that plan.

Menurut Mulyadi (2001:488)

“Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran lain, yang mencakup jangka waktu satu tahun. Anggaran merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program.”

Menurut Garrison dan Noreen yang diterjemahkan oleh Budisantoso (2000:342)

“Anggaran adalah rencana rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya lainnya untuk suatu periode tertentu. Anggaran menggambarkan rencana untuk masa yang akan datang yang diekspresikan dalam istilah-istilah keuangan yang formal.”

6

Garrison dan Noreen (2000:354) juga mengemukakan bahwa anggaran penjualan adalah titik awal dalam penyusunan anggaran induk, semua hal lain dalam anggaran induk, yang meliputi produksi, pembelian, persediaan, dan beban, sedikit banyak tergantung pada anggaran penjualan. Anggaran penjualan yang akurat adalah kunci bagi proses penganggaran secara keseluruhan.

Keterkaitan antara anggaran dengan laba dikemukakan oleh Mulyadi (2001:489) sebagai berikut :

“Proses penyusunan anggaran merupakan proses penyusunan rencana kerja jangka pendek, yang dalam perusahaan berorientasi laba, pemilihan rencana kerja didasarkan atas dampak rencana kerja tersebut terhadap laba. Oleh karena itu, seringkali proses penyusunan anggaran disebut pula sebagai proses penyusunan rencana laba jangka pendek.”

Laba, dalam hal ini laba operasional menurut Horngren et.al., (2003:40) adalah total revenue from operation minus cost of good sold and operating cost (excluding interest expense and income taxes). Menurut Arthur et.al., (2005:33)

“operating income adalah profit from sales minus total operating expenses.” Menurut Jery et.al., (2002:205) income from operations adalah “income from a company`s principal operating activity; determined by subtracting cost of good

sold and operating expenses from net sales.”

7

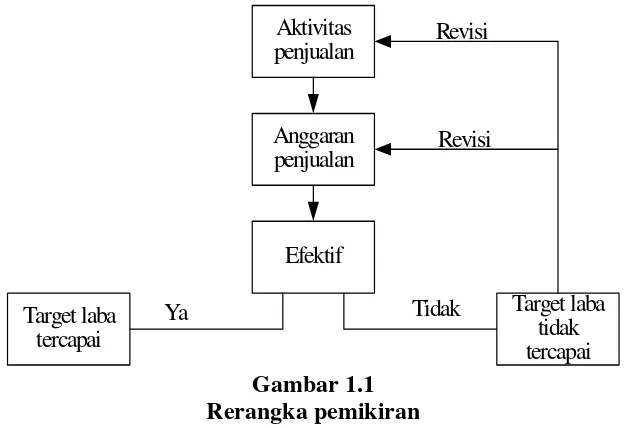

Berikut adalah bagan rerangka pemikiran

Aktivitas penjualan

Anggaran penjualan

Efektif

Target laba tercapai

Target laba tidak tercapai

Ya Tidak

Revisi

Revisi

Gambar 1.1 Rerangka pemikiran

Berdasarkan uraian di atas, maka hipotesis yang diajukan dalam penelitian ini adalah anggaran penjualan berpengaruh dalam mendukung pencapaian target laba operasional.

1.6 Metode Penelitian

Metode penelitian yang digunakan adalah metode deskriptif analisis yaitu dengan mengumpulkan bahan-bahan, keterangan serta data-data lain yang diperlukan, kemudian mengolah dan membahasnya sehingga akhirnya sampai pada kesimpulan untuk memecahkan permasalahan yang dihadapi. Menurut Nazir (1998:105):

8

Metode deskriptif sudah sesuai dengan tujuan dari penelitian ini, yaitu untuk mengetahui dan membuat gambaran mengenai anggaran penjualan, dan juga menguji pengaruh anggaran penjualan terhadap pencapaian target laba operasional.

Teknik pengumpulan data yang digunakan : 1. Studi Pustaka

Yaitu penelitian yang dilakukan secara seksama dengan cara mempelajari dan memahami literatur-literatur, buku-buku, bahan kuliah dan sumber bacaan lainnya yang merupakan landasan teori dan sumber inspirasi bagi penulis dalam menyelesaikan penulisan tugas akhir.

2. Studi lapangan

Peninjauan, pengamatan langsung pada bagian-bagian yang berhubungan langsung dengan tema yang diambil peneliti.

3. Wawancara

Tanya jawab langsung oleh penulis kepada orang-orang yang berkepentingan dan berhubungan langsung pada tema yang dipilih oleh penulis.

4. Pengumpulan dokumen-dokumen yang berhubungan dengan tema yang dikembangkan oleh penulis

5. Kuesioner

9

1.7 Lokasi dan Waktu Penelitian

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilaksanakan, dapatlah kiranya diambil kesimpulan sebagai berikut

1. Pencapaian anggaran penjualan di PT.LKJ selama kurun waktu 2001-2006 mempunyai rata-rata 96,09%, dengan anggaran penjualan yang relatif saman pada kurun waktu tersebut, yaitu sebesar Rp.60.000.000.000,- rata-rata penjualan yang berhasil dicapai adalah sebesar Rp. 57.653.950.602,- 2. Pengaruh anggaran penjualan dalam mendukung pencapaian target laba

operasional adalah signifikan. Jika anggaran penjualan bertambah sebesar 1, maka pencapaian target laba operasional akan bertambah sebesar 0,281. Pengaruh anggaran penjualan terhadap pencapaian target laba operasional adalah sebesar 63,04%, sedangkan sisanya sebesar 36,96% adalah pengaruh faktor lain selain anggaran penjualan.

59

5.2 Saran

Berdasarkan penelitian yang telah dilaksanakan, dapatlah kiranya diberikan saran sebagai berikut :

1. Untuk meningkatkan penjualan agar bisa mencapai nilai penjualan yang dianggarkan, ada baiknya perusahaan menambah jumlah sales yang ada, sehingga daerah pemasaran bisa lebih luas lagi.

2. Adanya perubahan pada faktor-faktor yang telah diestimasi sebelumnya (harga bahan baku, BBM, upah, dan lain sebagainya) membuat anggaran penjualan menjadi tidak realistis, ada baiknya dilakukan penyesuaian anggaran penjualan bila terjadi perubahan pada faktor-faktor yang telah diestimasi sebelumnya.

3. Ada baiknya pendapat sales disertakan sebagai salah satu pertimbangan dalam menentukan besarnya penjualan yang dianggarkan, karena bagaimanapun sales adalah karyawan yang terlibat langsung dalam menjual produk.

DAFTAR PUSTAKA

Garrison, H Ray dan Noreen, W Eric. 2000. Akuntansi Manajerial. Diterjemahkan oleh Totok Budisantoso. Jakarta : Salemba Empat

Horngren, T Charles, Data, M Srikant, and Foster, George. 2003. Cost Accounting, A Managerial Emphasis. 11 Edition. Prentice Hall.

Keown, J Arthur, Martin, D Jhon, Petty, W J, Scott Jr, F. David. 2005. Financial Management, Principles & Applications. Tenth Edition. Pearson Education

Lukman, Dendawijaya. 2005. Manajemen Perbankan. Edisi Kedua. Jakarta : Ghalia Indonesia

Martono, SU dan Harjito, Agus. 2005. Manajemen Keuangan. Edisi Pertama. Yogyakarta : Ekonosia

Mulyadi. 2001. Akuntansi Manajemen, Konsep, Manfaat, dan Rekayasa. Edisi 3. Jakarta : Salemba Empat

Nazir, Moh. 1999 Metode Penelitian. Jakarta : Ghalia Indonesia

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Multivariat. Jakarta : PT. Elex Media Komputindo

Santoso, Singgih. 2002. Buku Latihan SPSS Statistik Parametrik. Jakarta : PT. Elex Media Komputindo

Simamora, Henry. 1999. Akuntansi Manajemen. Jakarta : Salemba Empat Sugiyono. 2005. Metode Peneltian Bisnis. Bandung : CV Alfabeta