BAB II

GAMBARAN LOKASI UMUM PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Kota

1. Sejarah Singkat KPP Pratama Medan Kota

KPP Pratama Medan Kota merupakan salah satu unsur pelaksana kegiatan operasional pemberian pelayanan di lingkungan Direktorat Jenderal Pajak (DJP). Unsur pelaksana tersebut merupakan unit Eselon III, yang dipimpin oleh kepala kantor dan bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I yang bertugas untuk menghimpun penerimaan negara dari sektor pajak.

Sebelum bulan Mei tahun 2008, KPP Pratama Medan Kota dikenal dengan nama KPP Medan Kota yang menggunakan Sistem Informasi Pelayanan atau disebut dengan (SIP).

Setelah KPP Pratama Medan Kota menggunakan Sistem Informasi Pelayanan (SIP), atas keputusan DJP untuk merubah Sistem Perpajakan KPP Pratama Medan Kota merubah kembali atau memperbaharui lagi sistem pajak menjadi Sistem Menejemen dan Informasi Objek Pajak atau disebut dengan (SISMIOP) yang di mana SISMIOP mengurus Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB).

KPP Pratama Medan Kota menggunakan SISMIOP, DJP pun merubah kembali Sistem Perpajakan yang dimana penggabungan SIP dengan SIPMOP menjadi Sistem Manajemen dan Informasi Objek Pajak (SISMIOP). Sistem Informasi Pelayanan Modern ini berbasis Web yang mengakomodir bergabungnya 3 aplikasi dari inti DJP yang dimana SIP,

SISMIOP, BPHTB. Yang dimana dalam prakteknya aplikasi ini juga memudahkan user dalam melihat data wajib pajak orang pribadi atau pun badan, karena data tersebut dilengkapi dengan SIPWEB yang berfungi mengetahui data pajak sacara on-line.

Sejalan dengan reformasi dan modernisasi yang digulirkan oleh Direktorat Jenderal Pajak dimana salah satu programnya adalah pembentukan Kantor Pelayanan Pajak Modern yang berbasis pada komunikasi dan teknologi informasi terkini, dan didukung oleh sumber daya manusia yang handal, maka berdasarkan KEP-95/PJ/2008 tanggal 27 Mei 2008, sejak itu KPP Medan Kota berubah nama menjadi KPP Pratama Medan Kota.

Diharapkan Kantor Pelayanan Pajak Modern ini dapat menjadi model pelayanan yang mengedepankan pelayanan prima dan mencapai kepuasan wajib pajak sehingga terwujudnya kepatuhan sukarela wajib pajak dalam pemenuhan kewajiban perpajakannya.

Pada saat dilakukannya Tugas Akhir ini (2011) KPP Pratama Medan Kota mempunyai tugas untuk melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Pajak Tidak Langsung Lainnya dalam daerah wewenangnya berdasarkan kebijaksanaan teknis yang ditetapkan Direktorat Jenderal Pajak.

2. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan Kota adalah struktur organisasi lini dan staf, yang dipimpin oleh seorang kepala kantor dibawah naungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I, dimana seluruh pegawai adalah pegawai negeri sipil di bawah naungan Kementerian Keuangan Republik Indonesia.

Setiap organisasi baik instansi pemerintah ataupun swasta selalu mempunyai tujuan dan berusaha agar tujuan tersebut dapat tercapai. Di pihak lain, untuk mencapai tujuan secara efektif diperlukan adanya kerja sama yang harmonis dan terkoordinasi diantara pegawai yang ada dalam organisasi, baik secara vertikal maupun horizontal. Oleh karena itu dalam setiap organisasi diperlukan adanya suatu struktur organisasi.

Kantor Pelayanan Pajak merupakan salah satu instansi pemerintah yang bernaung dibawah Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia yang mempunyai tugas mengadministrasikan serta mengoptimalkan penerimaan negara dari sektor pajak.

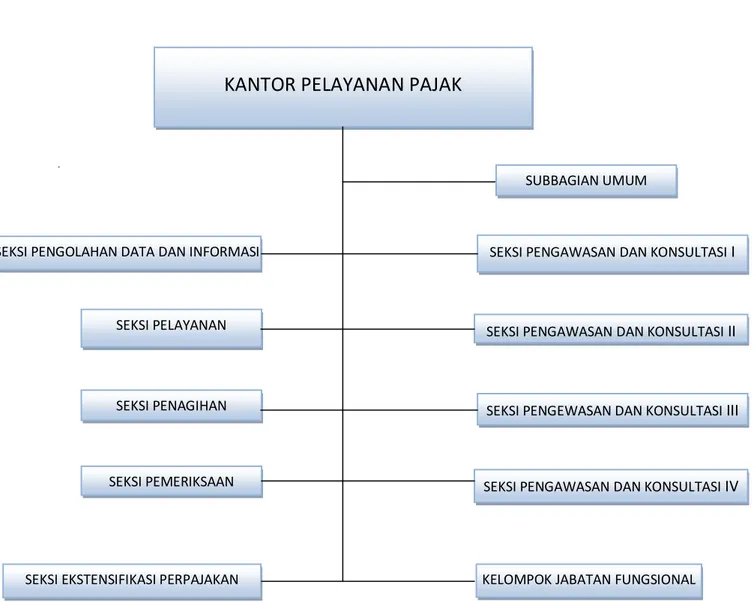

Berikut struktur organisasi Kantor Pelayanan Pajak Pratama Medan Kota :

a. Kepala kantor b. Subbagian Umum c. Seksi Pelayanan d. Seksi Penagihan

e. Seksi Pemeriksaan f. Seksi Ekstensifikasi

g. Seksi Pengawasan dan konsultasi I h. Seksi Pengawasan dan konsultasi II i. Seksi Pengawasan dan konsultasi III j. Kelompok Jabatan Fungsional

Struktur Oerganisasi yang mendukung operasional Kantor Pelayanan Pajak Pratama Medan Kota dapat digambarkan sebagai berikut :

a. Seksi Pengawasan dan Konsultasi I b. Seksi Pengawasan dan konsultasi II c. Seksi Pengawasan dan konsultasi III d. Kelompok Jabatan Fungsional

Bagan Struktur Organisasi Kantor Pelayanan Pratama Medan Kota

. KANTOR PELAYANAN PAJAK PRATAMA

KANTOR PELAYANAN PAJAK

SUBBAGIAN UMUM

SEKSI PENGAWASAN DAN KONSULTASI I

SEKSI PELAYANAN SEKSI PENGOLAHAN DATA DAN INFORMASI

SEKSI PENGAWASAN DAN KONSULTASI IV

KELOMPOK JABATAN FUNGSIONAL SEKSI PENGAWASAN DAN KONSULTASI II

SEKSI PENGEWASAN DAN KONSULTASI III SEKSI PENAGIHAN

SEKSI EKSTENSIFIKASI PERPAJAKAN SEKSI PEMERIKSAAN

Gambar 2.1:Bagan struktur Organisai KPP Pratama Medan Kota Kota

3. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Kota

Adapun masing-masing seksi tersebut diatas mempunyai tugas pokok dan fungsi sebagai berikut :

a) Subbagian Umum

Subbagian umum memiliki tugas sebagai berikut:

- Penatausahaan surat masuk dan surat keluar.

- Menyusun tanggapan/tindak lanjut terhadap Surat Hasil Pemeriksaan /Laporan Hasil Pemeriksaan Dari Itjen Depkeu/BPK/BPKP/Unit Fungsional Pemeriksa lainnya.

- Menyusun tanggapan terhadap surat pengaduan anggota masyarakat melalui pos maupun secara langsung.

- Menyusun laporan berkala KPP, meliputi Laporan Ketertiban Pegawai, Laporan Penggunaan Anggaran, Laporan Pemakaian Barang-Barang Milik Negara, dan lain sebagainya.

- Meneliti pelanggaran disiplin pegawai yang terjadi sesuai dengan Peraturan Pemerintah Nomor 30 Tahun 1980.

- Pengadministrasian hak-hak pegawai, antara lain hak cuti, asuransi kesehatan, pengangkatan pegawai, pengajuan pensiun, dan sebagainya.

- Pengadministrasian gaji pegawai.

- Pemeliharaan aset-aset negara serta pengadaan barang-barang kebutuhan kantor.

- Pengelolaan dan penggunaan anggaran, serta mengelola Sistem Akuntansi Instansi.

b) Seksi Pengolahan Data dan Informasi (PDI)

Seksi PDI sebagai sumber data dan informasi memiliki tugas sebagai berikut:

- Menyusun rencana penerimaan pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

- Menatausahakan penerimaan pajak.

- Membuat Laporan Penerimaan Pajak ke Kantor Wilayah.

- Pembuatan dan penyampaian Surat Perhitungan (SPh) kirim ke Kantor Pelayanan Pajak lain.

- Perbaikan komputer dan aplikasi komputer.

- Penatausahaan Alat Keterangan.

- Penatausahaan surat-surat masuk pada Seksi Pengolahan Data dan Informasi.

- Pengaturan jaringan komputer ke seluruh pegawai serta pangawasan terhadap penggunaan jaringan komputer.

c) Seksi Pelayanan

Seksi pelayanan merupakan tempat melayani berbagai kebutuhan perpajakan wajib pajak, tugas-tugas seksi pelayanan antara lain:

- Menatausahakan surat-surat permohonan dari Wajib Pajak dan surat-surat lainnya pada Tempat Pelayanan Terpadu (TPT).

- Menatausahakan surat-surat masuk untuk Seksi Pelayanan.

- Penatausahaan arsip/ berkas perpajakan.

- Menyelesaikan registrasi wajib pajak, dan/atau pengukuhan Pengusaha Kena Pajak (PKP) serta permohonan NPWP.

- Menyelesaikan permohonan penghapusan NPWP dan pencabutan pengukuhan PKP.

- Menerbitkan surat keputusan pembetulan produk hukum.

- Pemberitahuan Wajib Pajak pindah keluar / pindah masuk.

- Menatausahakan SPT Tahunan PPh atau SPT Masa PPN atau SPT Masa PPh Pemotongan dan Pemungutan yang telah diterima kembali dalam rangka pengawasan kepatuhan wajib pajak.

- Menanggapi permohonan perpanjangan jangka waktu penyampaian SPT Tahunan PPh.

- Melayani peminjaman/pengiriman berkas dari/ke KPP lain.

- Melaksanakan pemenuhan permintaan konfirmasi dan klarifikasi.

- Mencetak surat tegoran sehubungan dengan SPT Tahunan PPh, SPT Masa PPh, SPT Masa PPN, dan SPOP yang tidak disampaikan atau disampaikan tidak sesuai dengan batas waktu yang ditentukan.

- Menerbitkan Surat Ketetapan Pajak (SKP) dan Surat Tagihan Pajak (STP).

- Melaksanakan penyuluhan Perpajakan.

- Melaksanakan pelayanan kebutuhan informasi perpajakan yang dibutuhkan oleh Wajib Pajak .

d) Seksi Penagihan

Seksi penagihan memiliki tugas sebagai berikut:

- Menatausahakan surat yang masuk ke seksi penagihan.

- Melakukan pengawasan terhadap tunggakan dan angsuran/pelunasan pajak.

- Menerbitkan dan menyampaikan surat tegoran kepada Wajib Pajak.

- Menerbitkan dan melaksanakan surat paksa.

- Menerbitkan SPMP (Surat Perintah Melakukan Penyitaan) dan melaksanakan penyitaan.

- Menerbitkan surat permintaan pemblokiran rekening wajib pajak kepada pimpinan bank.

- Melakukan proses lelang atas harta kekayaan penunggak pajak yang telah disita.

- Melakukan penelitian administratif dan penelitian setempat terhadap piutang pajak yang diperkirakan tidak dapat ditagih/tidak mungkin ditagih lagi.

- Melakukan penelitian atas usulan penghapusan piutang pajak.

- Menjawab konfirmasi data tunggakan wajib pajak.

e) Seksi Pemeriksaan

Untuk lebih meningkatkan kepatuhan wajib pajak, perlu dilakukan pemeriksaan terhadap laporan pajak. Oleh sebab itu, seksi pemeriksaan memegang peranan penting bagi kelancaran administrasi perpajakan, yang tugasnya antara lain:

- Menatausahakan surat yang masuk ke seksi pemeriksaan.

- Mengusulkan wajib pajak yang akan dilakukan pemeriksaan.

- Menerbitkan Surat Perintah Pemeriksaan Pajak (SP3), surat pemberitahuan pemeriksaan pajak dan surat pemanggilan pemeriksaan pajak.

- Menatausahakan Laporan Hasil Pemeriksaan (LHP) dan Nota Penghitungan (Nothit).

- Mengusulkan dilakukannya penyidikan pajak.

- Membuat laporan tentang Wajib Pajak Patuh.

f) Seksi Ekstensifikasi

Seksi Ekstensifikasi merupakan seksi baru dalam struktur KPP modern, sebelumnya seksi ini ada di Kantor Pelayanan PBB. Seksi ini menjadi tulang punggung KPP dalam melakukan pencarian data dalam rangak penambahan jumlah wajib pajak. Dalam pelaksanaannya, seksi ini sering berhubungan dengan Subjek Pajak dan Objek Pajak PBB, antara lain :

- Menatausahakan surat yang masuk ke seksi Ekstensifikasi.

- Melakukan penelitian kantor dan penelitian lapangan atas permohonan objek pajak baru.

- Menerbitkan surat himbauan ber-NPWP.

- Mencari data dari pihak ketiga dalam rangka pembentukan/pemutakhiran bank data perpajakan.

- Mencari data potensi perpajakan dalam pembuatan monografi fiscal.

- Melaksanakan pendataan individual objek PBB.

- Membuat Daftar Biaya Komponen Bangunan (DBKB).

- Menyelesaikan permohonan Mutasi Sebagian dan Mutasi Seluruhnya Objek dan Subjek Pajak PBB.

- Menyelesaikan permohonan penundaan pengembalian SPOP dan permohonan Surat Keterangan Nilai Jual Objek Pajak.

g) Seksi Pengawasan dan Konsultasi

KPP Pratama Medan Kota memiliki 4 Seksi Pengawasan dan Konsultasi (Waskon) yang dibedakan atas wilayah kerja. Untuk pembagian sektor usaha disesuaikan oleh masing-masing Seksi Waskon. Tugas dan taggung jawab Seksi Waskon yaitu:

- Melakukan pengawasan penerbitan surat teguran kepada wajib pajak yang belum menyampaikan Surat Pemberitahuan (SPT).

- Melaksanakan penelitian dan analisa kepatuhan material wajib pajak.

- Melakukan penghapusan atau pembatalan ketetapan pajak yang tidak benar.

- Pengusulan wajib pajak/pkp fiktif.

- Pengusulan wajib pajak patuh.

- Melakukan penelitian untuk mengusulkan penerbitan Surat Keterangan Fiskal (SKF).

- Pemberian ijin penggunaan mesin teraan meterai.

- Melakukan bimbingan dan memberikan konsultasi teknis kepada wajib pajak.

- Mengirimkan himbauan perbaikan Surat Pemberitahuan (SPT).

- Melakukan kunjungan kerja ke lokasi wajib pajak dalam rangka pengawasan dan pemutakhiran data wajib pajak.

- Melaksanakan rekonsiliasi data wajib pajak (data matching).

- Membuat Surat Keterangan Bebas (SKB).

h) Kelompok Pejabat Fungsional

Kelompok fungsional memiliki tugas antara lain:

- Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap.

- Melakukan pemeriksaan sederhana kantor.

- Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil Pemeriksaan (DKHP) dan alat keterangan (alket).

- Membuat Laporan Hasil Pemeriksaan.

i) Nilai-nilai dan Kode Etik Pegawai Direktorat Jenderal Pajak

Dalam Keputusan Direktur Jenderal Pajak Nomor KEP-111/PJ/2008 tanggal 23 Juni 2008 tentang Rencana Strategis Direktorat Jenderal Pajak Tahun 2008-2012 telah ditetapkan Rencana Strategis Direktorat Jenderal Pajak (Renstra DJP) untuk periode 5 (lima) tahun terhitung mulai tahun 2008 sampai dengan tahun 2012, yang berisi visi, misi, nilai, tujuan, sasaran, strategi, program, dan indikator kinerja Direktorat Jenderal Pajak untuk periode tersebut.

Berdasarkan Renstra DJP tersebut, visi Direktorat Jenderal Pajak adalah

”Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi” dan misi Direktorat Jenderal Pajak adalah

”Menghimpun penerimaan pajak negara berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien”.

Dalam rangka mewujudkan visi dan misi tersebut, DJP berpedoman kepada nilai- nilai sebagai berikut:

1. Integritas

Menjalankan tugas dan pekerjaan dengan selalu memegang teguh Kode Etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji.

2. Profesionalisme

Memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sosial

3. Inovasi

Memiliki pemikiran yang bersifat terobosan dan atau alternatif pemecahan masalah yang kreatif, dengan memperhatikan aturan dan norma yang berlaku

4. Teamwork

Memiliki kemampuan untuk bekerja sama dengan orang atau pihak lain, serta membangun network untuk menunjang tugas dan pekerjaan. Keempat nilai-nilai tersebut di atas menjadi nilai-nilai organisasi yang dianut oleh Direktorat Jenderal

Pajak dan menjadi acuan perilaku bagi seluruh sumber daya manusia DJP dalam melaksanakan tugas dan pekerjaannya.Dalam pelaksanaan tugas diharapkan seluruh jajaran DJP menjunjung tinggi nilai-nilai tersebut dan mengaplikasikannya sehingga dapat diperoleh kinerja yang maksimal, dan memudahkan DJP dalam mencapai visi dan misinya. Kewajiban dan Larangan Dalam Kode Etik Pegawai DJP Kode Etik Pegawai DJP sebagaimana ditetapkan dalam Peraturan Menteri Keuangan Nomor 1/PM.3/2007 tanggal 23 Juli 2007 tentang Kode Etik Pegawai Direktorat Jenderal Pajak adalah pedoman sikap, tingkah laku, dan perbuatan, yang mengikat Pegawai Direktorat Jenderal Pajak dalam melaksanakan tugas pokok dan fungsinya serta dalam pergaulan hidup sehari-hari.

Kode Etik Pegawai DJP berisi kewajiban dan larangan pegawai yang bertujuan untuk:

a. meningkatkan disiplin Pegawai

b. menjamin terpeliharanya tata tertib

c. menjamin kelancaran pelaksanaan tugas dan iklim kerja yang kondusif

d. menciptakan dan memelihara kondisi kerja serta perilaku yang professional, dan

e. meningkatkan citra dan kinerja Pegawai.

Kewajiban dan larangan dalam Kode Etik Pegawai DJP:

a. Setiap Pegawai mempunyai kewajiban untuk:

(1) Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain.

(2) Bekerja secara profesional, transparan, dan akuntabel.

(3) Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak.

(4) Memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya;

(5) Mentaati perintah kedinasan;

(6) Bertanggung jawab dalam penggunaan barang inventaris milik Direktorat Jenderal Pajak;

(7) mentaati ketentuan jam kerja dan tata tertib kantor.

(8) menjadi panutan yang baik bagi masyarakat dalam memenuhi kewajiban perpajakan.

(9) bersikap, berpenampilan, dan bertutur kata secara sopan.

b. Setiap Pegawai dilarang:

(1) bersikap diskriminatif dalam melaksanakan tugas;

(2) menjadi anggota atau simpatisan aktif partai politik;

(3) menyalahgunakan kewenangan jabatan baik langsung maupun tidak langsung.

(4) menyalahgunakan fasilitas kantor;

(5) menerima segala pemberian dalam bentuk apapun, baik langsung maupun tidak langsung, dari Wajib Pajak, sesama Pegawai, atau pihak lain, yang menyebabkan Pegawai yang menerima, patut diduga memiliki kewajiban yang berkaitan dengan jabatan atau pekerjaannya.

(6) menyalahgunakan data dan atau informasi perpajakan;

(7) melakukan perbuatan yang patut diduga dapat mengakibatkan gangguan, kerusakan dan atau perubahan data pada sistem informasi milik Direktorat Jenderal Pajak

(8) melakukan perbuatan tidak terpuji yang bertentangan dengan norma kesusilaan dan dapat merusak citra serta martabat Direktorat Jenderal Pajak.