92

AFoSJ-LAS, Vol.1, No.3, Sept 2021 e-ISSN.2776-2408 ; p-ISSN 2798-9267

All Fields of Science J-LAS

Jurnal PenelitianAvailabel Online: http://j-las.lemkomindo.org/index.php/AFOSJ-LAS

Analisis Penerapan Perhitungan dan Pelaporan

Pajak Pertambahan Nilai (Studi Kasus

PTP Nusantara IV Adolina)

Aisah Ramadaniah Hasibuan1*, Sri Fitria Jayusman2 Universitas Muslim Nusantara Al-Washliyah Medan Corresponding author*: [email protected]

ABSTRAK

Pajak Pertambahan Nilai (PPN) merupakan suatu jenis pajak yang dikenakan pada Pengusaha Kena Pajak (PKP) atas transaksi Barang Kena Pajak (BKP) dan Jasa Kena Pajak (JKP) yang dilakukan Penelitian yang dilakukan bertujuan untuk mengetahui apakah penerapan perhitungan dan pelaporan Pajak Pertambahan Nilai pada PTP Nusantara IV Adolina sudah sesuai dengan UU PPN No.42 Tahun 2009 yang mengatur tentang Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Data yang diambil dalam penelitian ini adalah gambaran umum tentang perusahaan dan data-data yang berhubungan dengan Pajak Pertambahan Nilai (PPN). Teknik pengumpulan data yang dilakukan adalah observasi langsung, studi kepustakaan, dan wawancara. Teknik analisis data yang digunakan berupa analisis deskriftif kualitatif yang harus melakukan beberapa langkah untuk mencapai kesimpulan yang diinginkan. Hasil penelitian menunjukkan bahwa perhitungan dan pelaporan Pajak Pertambahan Nilai (PPN) yang dilakukan PTP Nusantara IV Adolina telah sesuai dengan UU PPN No. 42 Tahun 2009.

Kata Kunci : Analisi, Perhitungan, Pelaporan, Pajak

Abstarc

Value Added Tax is a type of tax that is imposed on Taxable Entrepreneurs for Taxable Goods transactions and Taxable Services conducted The research is aimed at knowing whether the application of the calculation and reporting of Value Added Tax on the Adolina Nusantara IV PTP is in accordance with VAT Law No.42 of 2009 which regulates Value Added Tax and Sales Tax on Luxury Goods. Data taken in this study are a general description of the company and data related to Value Added Tax . Data collection techniques carried out are direct observation, library studies, and interviews. Data analysis techniques used are qualitative deskriftive analyzes which must take several steps to reach the desired conclusions. The results showed that the calculation and reporting of Value Added Tax conducted by PTP Nusantara IV Adolina was in accordance with VAT Law No. 42 of 2009.

Keywords: Analyst, Calculation, Reporting, Tax

PENDAHULUAN

93

dikenakan denda/sanksi Rp.500.000 dan setiap bulannya akan dikenakan denda juga 2% dari total pajak yang disetorkan. PTP Nusantara IV Adolina dalam pungutan PPN terdapat perbedaan tanggal faktur pajak yang diterbitkan dengan tanggal invoice yang dibuat dikarenakan pada saat barang masuk ke pabrik harus melalui beberapa proses dari pengecekan barang oleh staf gudang dan pengurusan berkas serta penandatangan berkas-berkas oleh pihak yang bersangkutan.

Berikut ini adalah data yang menjabarkan PPN Masukan dan PPN Keluaran yang terdapat pada PTP Nusantara IV Adolina :

Table 1. Daftar PPN Masukan dan PPN Keluaran PTP Nusantara IV Adolina

Tahun PPN Masukan PPN Keluaran Lebih/Kurang bayar 2017 70.850.298.151 32.149.430.386 38.700.867.765 2018 84.003.971.749 19.206.531.200 64.797.440.549 2019 121.343.798.512 21.238.720.000 100.105.078.512

Sumber : PTP Nusntara IV Adolina

Dalam tabel di atas dapat dilihat PTP Nusantara IV Adolina pada tahun 2017 mengalami lebih bayar sebesar 38.700.867.765,pada tahun 2018 mengalami lebih bayar sebesar 64.797.440.549 , dan 2019 mengalami lebih bayar sebesar 100.105.078.512. Hal ini dikarenakan PPN Masukan lebih besar daripada PPN Keluaran. Sesuai dengan PMK No.85/2012 tentang penunjukan BUMN sebagai pemungut PPN dan PPnBM yang berlaku sejak 01 Juli 2012.

Dengan demikian, pengkreditan PPN Keluaran dan PPN Masukan PTP Nusantara IV Adolina mengalami terjadinya perubahan, yang seharusnya PPN Keluaran yang dipungut dari pihak rekanan tidak dapat dikreditkan dengan PPN Masukan sehingga mengakibatkan SPT PPN menjadi lebih bayar. Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitan dengan judul “Analisis Penerapan Perhitungan dan Pelaporan Pajak Pertambahan Nilai (Study kasus PTP Nusantara IV Adolina).

METODE PENELITIAN Jenis Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan kualitatif, Sugiyono (2013:375) yaitu pendekatan yang menggunakan data atau informasi berupa keterangan yang diberikan narasumber dan fenomena pengamatan peneliti. Proses penelitian ini memperhatikan konteks studi dengan menitikberatkan pada pemahaman, pemikiran, dan persepsi penelitian.

Teknik Pengumpulan Data

94 1) Observasi Langsung

Observasi langsung adalah cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk keperluan tersebut.

2) Studi Kepustakaan

Dalam penelaahan kepustakaan dimaksudkan untuk mendapatkan informasi secara lengkap serta untuk menentukan tindakan yang akan diambil sebagai langkah penting dalam kegiatan ilmiah.

3) Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab, sambil bertatap muka antara si penaya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview

guide (panduan wawancara).

Teknik Analisis Data

Menurut Sugiyono (2017 : 244), analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga nudah dipahami oleh diri sendiri maupun orang lain. Metode analisis data yang digunakan dalam penelitian ini yaitu analisis kualitatif.

1) Menganalisis perhitungan PPN yang dilakukan oleh perusahaan untuk mendapatkan apakah perhitungannya sudah sesuai dengan peraturan perpajakan yang berlaku. Langkah-langkah untuk menghitung PPN terutang adalah :

a. Mengetahui Tarif Pajak Pertambahan Nilai (10%) b. Menghitung jumlah DPP (Dasar Pengenaan Pajak) c. Menghitung PPN terutang dengan rumus :

PPN terutang = Tarif Pajak × DPP

2) Menganalisis Pelaporan PPN pada PTP Nusantara IV Adolina

Pelaporan dilakukan selambat-lambatnya 20 hari setelah akhir masa pajak. Formulir yang digunakan untuk melaporkan pajak adalah SPT Masa. Dalam hal hari ke-20 adalah hari libur, maka SPT Masa PPN harus disampaikan pada hari kerja sebelum hari libur.

.HASIL DAN PEMBAHASAN

Analisis ini dilakukan untuk mengetahui bagaimana perhitungan PPN yang diterapkan oleh PTP Nusantara IV Adolina yang harus sesuai dengan UU PPN Nomor 42 Tahun 2009. Secara umum dapat diketahui, perhitungan jumlah PPN dilakukan untuk mengetahui besarnya pajak yang terutang oleh Pengusaha Kena Pajak yang menyerahkan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) kemudian dibayarkan ke Kantor Pelayanan Pajak (KPP) tempat pengusaha tersebut terdaftar sebagai PKP.

95

terutang diperlukan dasar pengenaan pajak yang digunakan sesuai dengan perusahaan dan tarif pajak.

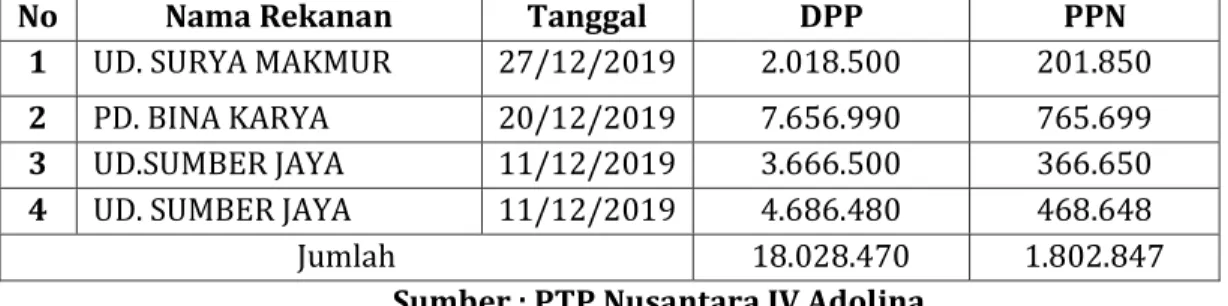

Adapun perhitungan pajak pertambahan nilai pada PTP Nusantara IV Adolina terhadap transaksi-transaksi barang kena pajak dijabarkan pada tabel dibawah ini :

Table 2. Daftar Pajak Masukan Atas Pengadaan Barang /Jasa Desember 2019

No Nama Rekanan Tanggal DPP PPN

1 UD. SURYA MAKMUR 27/12/2019 2.018.500 201.850

2 PD. BINA KARYA 20/12/2019 7.656.990 765.699

3 UD.SUMBER JAYA 11/12/2019 3.666.500 366.650

4 UD. SUMBER JAYA 11/12/2019 4.686.480 468.648

Jumlah 18.028.470 1.802.847

Sumber : PTP Nusantara IV Adolina

Berdasarkan tabel di atas bisa dilihat transaksi-transaksi yang dilakukan oleh PTP Nusantara IV Adolina pada bulan desember 2019. Dibawah ini penjelasan mengenai perhitungan pajak pertambahan nilai pada PTP Nusantara IV Adolina sebagai berikut :

a. PTP Nusantara IV Adolina melakukan transaksi pembelian atas barang kena jasa yang menghasilkan PPN untuk pengadaan barang laboratorium, lampu taman dan logo kepada UD. Surya Makmur sebesar Rp. 2.018.500,-. Sehingga dikenakan pajak pertambahan nilai sebesar : 10 % × 2.018.500,- adalah Rp. 201.850,-

b. PTP Nusantara IV Adolina melakukan transaksi pembelian atas barang kena pajak yang menghasilkan PPN untuk pengadaan alat tulis kantor kepada PD. Bina Karya sebesar Rp. 7.656.990,-. Sehingga dikenakan pajak pertambahan nilai sebesar : 10 % × Rp. 7.656.990,- adalah Rp. 765.699,-

c. PTP Nusantara IV Adolina melakukan transaksi pembelian atas barang kena pajak yang menghasilkan PPN untuk keperluan gudang bengkel kepada UD. Sumber Jaya sebesar Rp. 3.666.500,-. Sehingga dikenakan pajak pertambahan nilai sebesar : 10 % × Rp. 3.666.500,- adalah Rp. 366.650,-

d. PTP Nusantara IV Adolina melakukan transaksi pembelian atas barang kena pajak yang menghasilkan PPN untuk keperluan gudang bengkel kepada UD. Sumber Jaya sebesar Rp.4.686.480,-. Sehingga dikenakan pajak pertambahan nilai sebesar : 10 % × Rp. 4.686.480,- adalah Rp.468.648,-

Mekanisme PPN Keluaran PTP Nusantara IV Adolina

Pajak Pertambahan Nilai (PPN) Keluaran yang ada pada PTP Nusantara IV Adolina ini adalah Pajak Pertambahan Nilai yang dikenakan pada saat penyerahan Barang Kena Pajak (BKP). PTP Nusantara IV Adolina akan mengeluarkan atau membuat invoice atas transaksi penyerahan Barang Kena Pajak. Invoice tersebut berfungsi sebagai dokumen untuk penagihan atas penyerahan Barang Kena Pajak yang dikenakan PPN maupun barang yang tidak dikenakan PPN.

96

Pajak Pertambahan Nilai (PPN) Masukan yang dibayarkan oleh PTP Nusantara IV Adolina sebagai Pengusaha Kena Pajak atas transaksi pembelian Barang Kena Pajak. PTP Nusantara IV Adolina yang merupakan perusahaan manufaktur yang bergantuk kepada produk pabrik yang dihasilkan. Bahan baku yang diperlukan perusahaan didapatkan dengan cara penanaman pada lahan yang dimiliki oleh perusahaan, akan tetapi bahan pendukung lainnya seperti pupuk dan sebagainya didapatkan melalui perusahaan lain. PTP Nusantara IV Adolina lebih sering melakukan pembelian BKP tersebut kepada perusahaan yang sudah dikukuhkan sebagai Pengusaha Kena Pajak sehingga PTP Nusantara IV mendapatkan invoice dan faktur pajak dari perusahaan lain sebagai penjual.

Analisis Pelaporan PPN PTP Nusantara IV Adolina

Setelah menghitung besarnya PPN yang terutang, setiap wajib pajak baik orang pribadi maupun badan harus melaporkan pajaknya. Menurut UU No. 42 Tahun 2009, SPT Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak. Jika Perusahaan terlambat dalam melakukan pelaporan SPT Masa PPN, maka perusahaan akan dikenakan sanksi sebesar Rp. 500.000,- sesuai dengan Undang-undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 7 ayat 1.

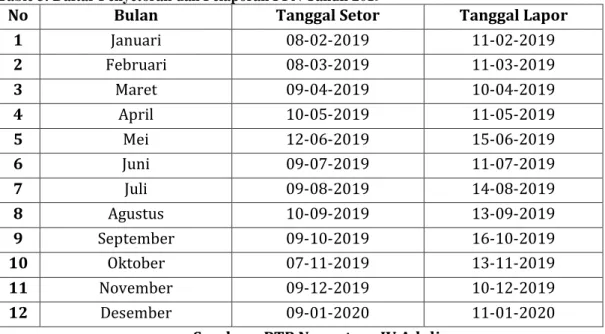

PTP Nusantara IV Adolina merupakan unit usaha dari PTP Nusantara IV Medan. Dalam hal mekanisme pelaporan pajak oleh PTP Nusantara IV Adolina tidak langsung melaporkan PPN yang terutang. Akan tetapi, PPN yang terutang dilaporkan terlebih dahulu kepada kantor pusat kemudian kantor pusat melaporkan kepada Kantor Pelayanan Pajak (KPP). Untuk melaporkan PPN yang terutang kepada kantor pusat, PTP Nusantara IV Adolina tidak ada keterlambatan dalam pelaporannya. Dibawah ini adalah tabel penyetoran dan pelaporan PPN oleh PTP Nusantara IV Adolina untuk periode Tahun 2019 sebagai berikut :

Table 3. Daftar Penyetoran dan Pelaporan PPN Tahun 2019

No Bulan Tanggal Setor Tanggal Lapor

1 Januari Febru 08-02-2019 11-02-2019 2 Februari 08-03-2019 11-03-2019 3 Maret 09-04-2019 10-04-2019 4 April 10-05-2019 11-05-2019 5 Mei 12-06-2019 15-06-2019 6 Juni 09-07-2019 11-07-2019 7 Juli 09-08-2019 14-08-2019 8 Agustus 10-09-2019 13-09-2019 9 September 09-10-2019 16-10-2019 10 Oktober 07-11-2019 13-11-2019 11 November 09-12-2019 10-12-2019 12 Desember 09-01-2020 11-01-2020

Sumber : PTP Nusantara IV Adolina

97

Februari 2019 harus sudah melaporkan pajak ke Kantor Pelayanan Pajak (KPP) dan begitu juga dengan bulan – bulan seterusnya. Oleh karena itu, dapat disimpulkan bahwa tahun 2019 setiap bulannya PTP Nusantara IV Adolina tidak ada mengalami keterlambatan dalam pelaporan pajaknya. Dan jika mengalami keterlambatan akan dikenakan sanksi sesuai dengan UU KUP Pasal 7 ayat 1 seperti yang dijabarkan sebelumnya.

PEMBAHASAN

Dasar Pengenaan Pajak (DPP)

Dasar Pengenaan Pajak (DPP) yang digunakan PTP Nusantara IV Adolina dalam melakukan perhitungan PPN yang terutang yaitu berdasarkan harga jual. Harga jual yang dimaksud adalah semua nilai yang diminta oleh penjual atau perusahaan yang melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP), tidak termasuk PPN yang dipungut dan potongan harga yang dicantumkan dalam faktur pajak. Dasar pengenaan pajak tersebut dihunakan perusahaan sebagai dasar dalam menghitung besarnya PPN yang terutang.

Tarif Pajak Pertambahan Nilai

Dalam menghitung pajak pertambahan nilai kita harus mengetahui tarif pajak yang digunakan perusahaan. Tarif pajak pertambahan nilai yang digunakan PTP Nusantara IV Adolina adalah sebesar 10 % dari DPP untuk semua jenis penyerahan Barang Kena Pajak atau Jasa Kena Pajak yang dilakukan. Tarif tersebut bisa sewaktu-waktu berubah sesuai dengan peraturan Menteri Keuangan.

Faktur Pajak

Menurut UU Nomor 42 Tahun 2009 pasal 13 ayat 1a sebagaimana diuraikan bahwa Faktur Pajak harus dibuat pada :

a. Saat penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak;

b. Saat penerimaan pembayaran dalam hal penerimaan pembayaran terjadi sebelum penyerahan Barang Kena Pajak dan/atau sebelum penyerahan Jasa kena Pajak;

c. Saat penerimaan pembayaran termin dalam hal penyerahan sebagian tahap pekerjaan; atau

d. Saat lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Dalam pembuatan faktur pajak perusahaan berbeda dengan pembuatan invoice. Akan tetapi, meskipun ada perbedaan tanggal pembuatan tersebut tidak dikenakan denda karena tidak melewati jangka waktu 3 bulan sejak faktur pajak tersebut dibuat.. Sebagaimana yang diuraikan dalam pasal 19 ayat 3 Peraturan Pemerintah Nomor 1 Tahun 2021 tentang Pelaksanaan UU Nomor 8 tahun 1983 bahwa “ Faktur pajak yang diterbitkan PKP setelah melewati jangka waktu 3 bulan sejak faktur pajak seharusnya dibuat, tidak akan diperlakukan sebagai faktur pajak “. Begitu juga dengan isi yang dimuat dalam faktur pajak perusahaan sudah sesuai dengan UU PPN Nomor 42 Tahun 2009.

Penerapan Perhitungan Dan Pelaporan PPN

98

Secara umum, perhitungan PPN yang dilakukan oleh PTP Nusantara IV Adolina sudah sesuai dengan rumus yang dijabarkan diatas dan UU PPN Nomor 42 Tahun 2009 pasal 8 A ayat 1 yang berbunyi “ Pajak Pertambahan Nilai yang terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 7 dengan Dasar Pengenaan Pajak yang meliputi Harga Jual, Penggantian, Nilai Impor, Nilai Ekspor, atau nilai lain “. Perhitungan PPN tersebut lebih jelasnya mengalikan dasar pengenaan pajak dengan tarif pajak yang digunakan yaitu 10 %.

Maka dari itu, mengingat jumlah DPP yang begitu besar, perusahaan dengan teliti melakukan PPN yang terutang agar tidak terjadinya kesalahan dalam perhitungan PPN tersebut. Dalam hal pelaporan PPN oleh PTP Nusantara IV Adolina sudah sesuai dengan UU PPN Nomor 42 Tahun 2009 pasal 15A ayat 2 yang berbunyi “ Surat Pemberitahuan Masa Pajak Pertambahan Nilai disampaikan paling lama akhir bulan berikutnya setelah berakhirnya Masa Pajak “. PTP Nusantara IV Adolina melakukan pelaporan PPN kepada kantor pusat sebelum

akhir bulan berikutnya dan tidak adanya keterlambatan. Adapun analisis pelaporan pajak pertambahan nilai oleh PTP Nusantara IV Adolina sebagai berikut :

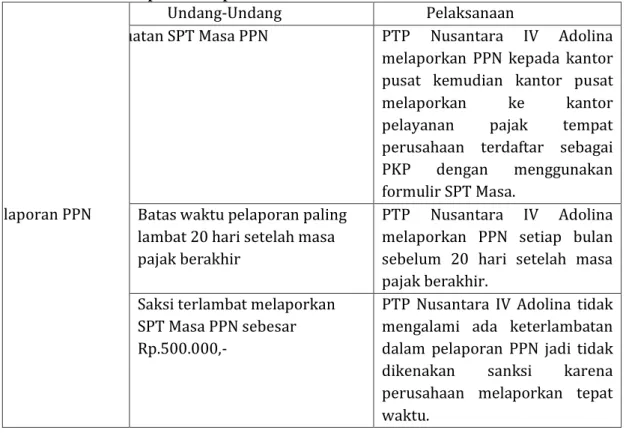

Table 4. Analisis Pelaporan PPN pada PTP Nusantara IV Adolina

Pelaporan PPN

Undang-Undang Pelaksanaan

Pembuatan SPT Masa PPN PTP Nusantara IV Adolina melaporkan PPN kepada kantor pusat kemudian kantor pusat melaporkan ke kantor pelayanan pajak tempat perusahaan terdaftar sebagai PKP dengan menggunakan formulir SPT Masa.

Batas waktu pelaporan paling lambat 20 hari setelah masa pajak berakhir

PTP Nusantara IV Adolina melaporkan PPN setiap bulan sebelum 20 hari setelah masa pajak berakhir.

Saksi terlambat melaporkan SPT Masa PPN sebesar Rp.500.000,-

PTP Nusantara IV Adolina tidak mengalami ada keterlambatan dalam pelaporan PPN jadi tidak dikenakan sanksi karena perusahaan melaporkan tepat waktu.

KESIMPULAN

99

Nusantara IV Adolina melakukan perhitungan PPN Masukan dan PPN Keluaran setiap bulan dalam masa pajak telah sesuai dengan UU PPN Nomor 42 Tahun 2009. 3) Pembayaran atas kewajiban pajak pada PTP Nusantara IV Adolina dilakukan dengan tepat waktu, tidak pernah mengalami keterlambatan dalam membayar. Penerapan penyetoran PPN Pada PTP Nusantara IV Adolina untuk tahun 2017, 2018, dan 2019 telah sesuai dengan UU PPN Nomor 42 Tahun 2009. 4)Penerapan atas pelaporan PPN yang dilakukan PTP Nusantara IV Adolina tidak mengalami adanya keterlambatan dengan batas waktu yang diatur dan telah sesuai dengan UU PPN Nomor 42 Tahun 2009.

DAFTAR PUSTAKA

Agurahe, Y. (2019). Evaluasi Perhitungan, Pencatatan dan Pelaporan Pajak Pertambahan Nilai

pada PT. Berkarya Jaya Hasil Makmur. Vol.7 No.1 Januari 2019, Hal. 1021 – 1030

Anwar, C. (2016 ). Pedoman Lengkap Pajak Pertambahan Nilai. Jakarta: PT. Gramedia Pustaka Utama.

Arikunto, S. (2016). Prosedur Penelitian : Suatu Pendekatan Praktik. Jakarta: Rineka Cipta. Cahyanti, F., Mardiana, & Verahastuti, C. (2020). Penerapan Perhitungan dan Pelaporan Pajak

Pertambahan Nilai PT. Global Bahtera Logistik di Samarinda. RJABM Volume 4 No.1

June 2020, Hal.19.

Diaz, P. (2012). Perpajakan Indonesia (Edisi 2). Jakarta: Mitra Wacana Media.

Firmansyah, A., Hidayati, K., & Pudjowati , J. (2016). Analisis Penerapan Perhitungan Pajak

Pertambahan Nilai dan Pelaporannya pada CV. Multi Karya Teknik (Berbasis E-Faktur) di Sidoarjo. Hal. 91

Hanum, Z., & Rukmini. (2012). Perpajakan Indonesia. Medan: Perdana Mulya Sarana.

Iroth, S., Ilat, V., & Wokas, H. (2017). Analisis Perhitungan dan Pelaporan Pajak Pertambahan

Nilai pada PT. BKSS di Manado. Vol.5 No.2 Juni 2017, Hal. 1142 –1151

Lismayani. (2019). Analisis Penerapan Perencanaan PPN (Pajak Pertambahan Nilai) Pada PT.

Perkebunan Nusantara III Medan (Skripsi). Medan : Fakultas Ilmu Ekonomi Dan Bisnis

Universitas Muhammadiyah Sumatera Utara Medan .

Mandey, A. H. (2013). Analisis Akuntansi Pajak Pertambahan Nilai (PPN) pada PT. Hasjrat Abadi Manado. Vol.1 No.3 Juni 2013, Hal. 99-109, 1, 99.

Mardiasmo. (2013). Perpajakan Edisi Revisi 2013. Yogyakarta: Andi. Mardiasmo. (2016). Perpajakan Edisi Revisi Tahun 2016. Yogyakarta: Andi.

Mira, Rusydi, M., & Alfian, M. (2018). Analisis Perhitungan dan Pelaporan Pajak Pertambahan

Nilai pada PT. Industri Kapal Indonesia (Persero) di Makassar. pp: 94-108, Volume 1,

Nomor 2, November 2018, Hal. 107

100

Prastowo, Y., Priyatma , A., & Nugraha , Y. (2016). Pintar Menghitung Pajak. Jakarta: Raih Asa Sukses.

Sugiyono. (2013). Metode Penelitian Kuantitatif, Kualitatif, dan R & D. Bandung : Alfabeta. Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R & D (Edisi 20). Bandung:

Alfabeta.

Sukardji, U. (2014). Pokok-Pokok PPN (Pajak Pertambahan Nilai) Edisi Revisi. Jakarta: Rajawali Pers.

Sukardji, U. (2015). Pajak Pertambahan Nilai Edisi Revisi. Jakarta: PT. Raja Grafindo Persada. Supramono, & Damayanti, T. (2015). Perpajakan Indonesia Mekanisme & Perhitungan.

Yogyakarta: Andi.

Tumuli, A. K., Sondakh, J. J., & Wokas, H. R. (2016). Analisis Pnerapan E-SPT Dan E-Filing

Dalam Upaya Peningkatan Kepatuhan Wajib Pajak (Studi Kasus Di Kantor Pelayanan Pajak Pratama Manado). Vol.4 No.3 September 2016, Hal. 102-112