SKRIPSI

Diajukan Oleh : Suwar no Eddy Feriyanto

0813010055/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PENGARUH PENERAPAN AKUNTANSI PERTANGGUNGJ AWABAN DAN IMPLEMENTASI STRATEGI TERHADAP KINERJ A PERUSAHAAN PT. PERKEBUNAN NUSANTARA XII (PERSERO)

SURABAYA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Dalam Memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Diajukan Oleh : Suwar no Eddy Feriyanto

0813010055/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERUSAHAAN PT. PERKEBUNAN NUSANTARA XII (PERSERO) SURABAYA

Disusun O leh :

SUWARNO EDDY FERIYANTO 0813010055/FE/EA

telah diper tahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogr am Studi Akuntansi Fakultas Ekonomi Univer sitas Pembangunan Nasional “Veter an” J awa Timur

pada tanggal 14 Desember 2012

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Pr of.Dr .H.Soepar lan Pr anoto.MM.AK Pr of.Dr .H.Soepar lan Pr anoto.MM.AK Sekr etar is

Dr a.Ec.Tituk Diah W., M.Aks Anggota

Dr a.Ec. Siti Sundar i, M.Si

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

SKRIPSI

PENGARUH PENERAPAN AKUNTANSI PERTANGGUNGJ AWABAN DAN IMPLEMENTASI STRATEGI TERHADAP KINERJ A PERUSAHAAN PT. PERKEBUNAN NUSANTARA XII (PERSERO)

SURABAYA

Yang diajukan

SUWARNO EDDY FERIYANTO 0813010055/FE/EA

Telah disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Prof.Dr.H.Soepar lan Pr anoto.MM.AK Tanggal : ……….. NPT. 97 710 0164

Mengetahui

Wakil Dekan I Fakultas Ekonomi

PERUSAHAAN PT. PERKEBUNAN NUSANTARA XII (PERSERO) SURABAYA

Yang diajukan

SUWARNO EDDY FERIYANTO 0813010055/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Pr of.Dr.H.Soepar lan Pr anoto.MM.AK Tanggal : ……….. NPT. 97 710 0164

Mengetahui, Ketua Progdi Akuntansi

USULAN PENELITIAN

PENGARUH PENERAPAN AKUNTANSI PERTANGGUNGJ AWABAN DAN IMPLEMENTASI STRATEGI TERHADAP KINERJ A PERUSAHAAN PT. PERKEBUNAN NUSANTARA XII (PERSERO)

SURABAYA

Yang diajukan

SUWARNO EDDY FERIYANTO 0813010055/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Pr of.Dr.H.Soepar lan Pr anoto.MM.AK Tanggal : ……….. NPT. 97 710 0164

Mengetahui, Ketua Progdi Akuntansi

KATA PENGANTAR

Assalamu’ alaikum Wr. Wb,

Dengan mengucapkan puji syukur atas kehadirat kepada Allah SWT yang telah melimpahkan berkat, rahmat, hidayah, dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengar uh Pener apan Akuntansi Per tanggungjawaban dan Implementasi Str ategi Ter hadap Kiner ja Per usahaan PT.

Per kebunan Nusantar a XII (Per ser o) Sur abaya” dengan baik.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat penyelesaian Program Studi Pendidikan Strata – 1, Fakultas Ekonomi, Jurusan Akuntansi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Terselesaikannya skripsi ini tidak lepas dari dorongan, motivasi, dan bantuan, serta bimbingan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati penulis mengucapkan terima kasih yang dalam dan penghargaan yang tinggi kepada:

1. Bapak Prof. Dr. Ir. H.R. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, SE, Msi, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Prof.Dr.H.Soeparlan Pranoto.MM.AK selaku Dosen Pembimbing yang telah memberikan waktu, tenaga, pikiran dan inspirasi dalam membimbing penyusunan skripsi ini.

6. Alm.Harymami.Dra.EC.MM, dan Dr.Gideon Setyo Budiwitjaksono.Msi, selaku Dosen Wali yang telah memberikan bantuan, nasehat, dan bimbingan selama menuntut ilmu di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Buat seluruh Bapak dan Ibu Dosen Akuntansi yang telah memberikan bekal ilmu pengetahuan yang sangat bernilai. Sehingga ucapan terima kasih dirasa belum cukup untuk menghargai jasa para Bapak dan Ibu. Namun, teriring doa semoga apa yang sudah diberikan kepada kami akan terbalaskan dengan berkah dari sang Illahi.

8. Staf perpustakaan Universitas Pembangunan Nasional ”Veteran” Jatim yang telah memberikan bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

9. PT. Perkebunan Nusantara XII (Persero) Surabaya yang telah membantu perolehan data dalam penelitian skripsi ini.

11. Buat kakak “Dian Jaya Sri Wulandari” dan adikku “Putri Indah Puspita Sari dan Alfina Agustin Andriyanti” yang selalu memberikan semangat dalam menyelesaikan skripsi ini.

12. Buat ”Seseorang” yang dengan sabar menemani dan selalu memberikan semangat dalam menyelesaikan skripsi ini.

13. Buat ”Teman-teman” seperjuangan yang turut membantu dan memberikan semangat dalam menyelesaikan skripsi ini.

14. Untuk semua pihak yang turut membantu dalam penyelesaian skripsi ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT senantiasa melimpahkan rahmat-Nya pada pihak-pihak yang telah membantu penulis sehingga dapat menyelesaikan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu saran dan kritik yang bersifat membangun sangat penulis harapkan. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surabaya, 7 November 2012

DAFTAR ISI

Halaman

KATA PENGANTAR………... i

DAFTAR ISI ………. iv

DAFTAR TABEL………... viii

DAFTARGAMBAR………. ix

DAFTAR LAMPIRAN………... x

ABSTRAKSI………. xi

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang Masalah………...….… 1

1.2. Perumusan Masalah………….………...……….….. 5

1.3. Tujuan Penelitian………...… 5

1.4. Manfaat Penelitian………...……. 5

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL… 7 2.1. Penelitian Terdahulu………...….. 7

2.2. Kajian Pustaka………... 10

2.2.1. Akuntansi Pertanggungjawaban……….…… 10

2.2.1.1. Informasi Akuntansi Pertanggungjawaban... 10

2.2.1.2. Aktiva Terkendali………. 11

2.2.1.3. Pendapatan Terkendali………... 12

2.2.1.4. Biaya Terkendali………... 12

2.2.2.3. Proses Perencaan Strategi………. 15

2.2.3. Kinerja Perusahaan………. 17

2.2.3.1. Pengertian………. 17

2.2.3.2. Fungsi-Fungsi Pekerjaan yang Terkait Kinerja Perusahaan………... 19

2.2.3.3. Efektivitas Kinerja Perusahaan……….. 22

2.2.4. Pengaruh Akuntansi Pertanggungjawaban Terhadap Kinerja Perusahaan………. 24

2.2.5. Pengaruh Implementasi Strategi Terhadap Perusahaan... 25

2.3. Kerangka Berfikir……….. 26

2.4. Hipotesis……… 27

BAB III METODE PENELITIAN……….. 28

3.1. Definisi Operasional dan Pengukuran Variabel……… 28

3.2. Teknik Penentuan Sampel………... 30

3.3. Teknik Pengumpulan Data………... 32

3.3.1. Jenis Data……… 32

3.3.2. Sumber Data………... 32

3.4. Uji Kualitas Data……… 33

3.4.1. Uji Validitas……… 33

3.4.2. Uji Reliabilitas………...……….. 33

3.5. Uji Normalitas………...……. 34

3.6. Uji Asumsi Klasik………... 34

3.6.1. Multikolinieritas………... 35

3.6.2. Heteroskedastisitas……….………...………. 35

3.6.3. Autokorelasi……… 36

3.7. Teknik Analisa dan Uji Hipotesis………. 36

3.7.1. Teknik Analisa.………...………. 36

3.7.2. Uji Hipotesis………...……. 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 39

4.1. Deskripsi Obyek Penelitian……… 39

4.1.1. Gambaran Umum PT. Perkebunan Nusantara XII... 39

4.1.2. Visi dan Misi PT. Perkebunan Nusantara XII………. 41

4.1.3. Struktur Organisasi PT. Perkebunan Nusantara XII… 42 4.2. Deskripsi Hasil Penelitian………... 47

4.2.1. Deskripsi Variabel Penerapan Akuntansi Pertanggungjawaban(X1)………. 47

4.2.2. Deskripsi Variabel Implementasi Strategi (X2)……… 48

4.3.3. Uji Normalitas……….. 53

4.4. Analisis dan Uji Hipotesis……….. 54

4.4.1. Asumsi Klasik………... 54

4.4.2. Persamaan Regresi Linier Berganda……… 56

4.4.3. Uji F………. 57

4.4.4. Koefisien Determinasi (R2)………... 58

4.4.5. Uji t………... 59

4.5. Pembahasan………... 60

4.5.1. Implikasi Hasil Penelitian……… 60

4.5.2. Perbedaan Penelitian Sekarang dengan Penelitian Terdahulu……… 63

4.5.3. Keterbatasan Penelitian………... 64

BAB V KESIMPULAN DAN SARAN……….. 66

5.1. Kesimpulan………. 66

5.2. Saran………... 66

DAFTAR TABEL

Halaman

Tabel 1.1. Data Penjualan Tahun 2006-2011………...…… 3

Table 4.1. Deskripsi Variabel Penerapan Akuntansi Pertanggungjawaban (X1)………... 48

Tabel 4.2. Deskripsi Variabel Implementasi Strategi (X2)…... 49

Tabel 4.3. Deskripsi Variabel Kinerja Perusahaan (Y)……… 50

Tabel 4.4. Uji Validitas Pada Variabel Penerapan Akuntansi Pertanggungjawaban (X1)………. 51

Tabel 4.5. Uji Validitas Pada Variabel Implementasi Strategi (X2)………... 52

Tabel 4.6. Uji Validitas Pada Variabel Kinerja Perusahaan (Y)…. 52 Tabel 4.7. Hasil Uji Reliabilitas………... 53

Tabel 4.8. Hasil Uji Normalitas……… 54

Tabel 4.9. Hasil Nilai VIF……… 55

Tabel 4.10. Hasil Uji Rank Spearman……… 55

Tabel 4.11. Hasil Analisis Regresi Linier Berganda………. 56

Tabel 4.12. Hasil Uji F………... 57

Tabel 4.13. Nilai Koefisien Determinasi (R2)……… 58

Tabel 4.14. Hasil Uji t……… 59

Gambar 2 Struktur Organisasi PT. Perkebunan Nusantara XII

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Rekapitulasi Jawaban responen Untuk Variabel Akuntansi Pertanggungjawaban (X1), Implementasi

Strategi (X2), dan Kinerja Perusahaan (Y)

Lampiran 3 Output Uji Validitas Dan Reliabilitas Pada Variabel Penerapan Akuntansi Pertanggungjawaban (X1)

Lampiran 4 Output Uji Validitas Dan Reliabilitas Pada Variabel Implementasi Strategi (X2)

Lampiran 5 Output Uji Validitas Dan Reliabilitas Pada Variabel Kinerja Perusahaan (Y)

Lampiran 6 Output Uji Normalitas

Oleh :

Suwar no Eddy Fer iyanto

Abstr aksi

Pada era globalisasi sekarang ini, semakin banyak persaingan usaha dan situasi perekonomian dunia yang tidak menentu sehingga menuntut manajemen untuk lebih giat dan lebih kreatif serta mampu mengatasi masalah-masalah yang ada, sehingga perusahaan tetap dapat berlangsung hidup dan berkembang. Setiap perusahaan dituntut untuk memiliki suatu keunggulan differensiasi yang dapat dijadikan sebagai senjata tambahan untuk menghadapi para pesaing. Kesiapan perusahaan tersebut menghadapi ancaman dan tantangan yang timbul, yaitu melalui formulasi dan implementasi strategi yang tepat yang menyelaraskan pada keunggulan ini. Tujuan dari penelitian ini untuk meneliti dan membuktikan secara empiris hubungan antara penerapan akuntansi pertanggungjawaban dan implementasi strategi dengan kinerja perusahaan.

Populasi dalam penelitian ini adalah 14 Kepala Bagian dan 43 Asisten Kepala Bagian pada PT. Perkebunan Nusantara XII (Persero) Surabaya. Teknik penentuan sampel yang digunakan dalam penelitian ini menggunakan simple random sampling. Berdasarkan dari perhitungan dengan menggunakan rumus slovin, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 36 orang. Model analisis yang digunakan untuk menguji hipotesis yang diajukan adalah regresi linier berganda serta untuk mengetahui pengaruhnya digunakan uji F dan uji t.

Berdasarkan hasil penelitian dapat diketahui bahwa variabel yang diteliti yaitu penerapan akuntansi pertanggungjawaban berkontribusi terhadap kinerja perusahaan dan implementasi strategi tidak berkontribusi terhadap kinerja perusahaan.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Suatu perusahaan, disamping berusaha meraih hasil penjualan yang maksimal, profitabilitas usaha perusahaan merupakan bagian dari tujuan jangka pendek yang harus dicapai perusahaan dengan melakukan kerjasama internal yang terpadu, yaitu mengaitkan beberapa bagian yang terdapat di dalam suatu perusahaan dalam formulasi kinerja yang beroperasi secara terpadu di dalam mencapai tujuan-tujuan usaha yang telah ditetapkan oleh manajemen perusahaan.

Pada era globalisasi sekarang ini, semakin banyak persaingan usaha dan situasi perekonomian dunia yang tidak menentu sehingga menuntut manajemen untuk lebih giat dan lebih kreatif serta mampu mengatasi masalah-masalah yang ada, sehingga perusahaan tetap dapat berlangsung hidup dan berkembang. Kesiapan perusahaan tersebut menghadapi ancaman dan tantangan yang timbul, yaitu melalui formulasi dan implementasi strategi yang tepat yang menyelaraskan pada keunggulan ini.

Era persaingan global seperti ini, teknologi dan peradaban manusia semakin berkembang, maka cara berpikir mereka sebagai konsumen dalam membeli barang atau menggunakan pertimbangan kualitas disamping pertimbangan harga, kecepatan memenuhi permintaan pasar dengan kualitas produk dan harga bersaing inilah yang diharapkan menghentikan persaingan. Damayanti (2004)

Keberhasilan suatu perusahaan tidak dapat tercapai begitu saja, tanpa adanya usaha secara maksimal dari perusahaan tersebut. Usaha yang dapat ditempuh oleh perusahaan antara lain dengan menentukan tujuan yang pasti yang harus ditetapkan dengan tepat dan metode pencapaiannya harus direncanakan dan dilaksanakan dengan semestinya.

Suatu perusahaan diharapkan akan tetap eksis dan berkembang dengan baik, untuk sampai pada harapan tersebut memiliki keunggulan kompetitif yang didasarkan strategi yang unik. Strategi mengungkapkan faktor sukses kritis yang harus dicapai oleh perusahaan, faktor keberhasilan tersebut meliputi ukuran yang bersifat bukan finansial, seperti pengembangan produk baru, kualitas produk dan kepuasan pelanggan, hanya melalui keberhasilan pada faktor sukses inilah perusahaan akan dapat mempertahankan keunggulan kompetitif strateginya.

3

dapat dilakukan dengan cara memberikan peran bagi setiap manajer untuk merencanakan pendapatan dan atau biaya dengan aktiva yang digunakan untuk menghasilkan pendapatan yang menjadi tanggungjawabnya dan kemudian menyajikan informasi realisasi pendapatan dan biaya tersebut menurut manajer yang bertanggung jawab. (Kusmayadi dan Kartawan, 2005)

Mendasari bagi usaha manajemen dalam meningkatkan laba adalah menilai seberapa baik aktivitas yang dilakukan dan hasil akhir yang dicapai, dalam usaha peningkatan laba, salah satunya dengan jalan mengurangi biaya tidak bernilai tambah. Penghematan biaya dapat menurunkan harga jual ke pelanggan dan membuat perusahaan lebih kompetitif.

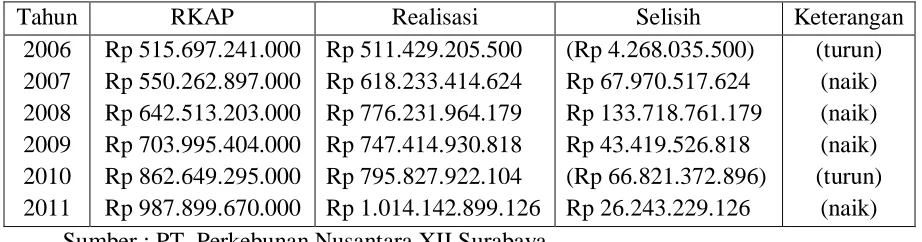

PT. Perkebunan Nusantara XII Surabaya merupakan perusahaan yang sebagian besar (± 80%) produk core business (kopi arabika, kakao edel, karet, kopi robusta, kakao bulk, teh, aneka tanaman kayu, dll) merupakan komoditi ekspor, sedangkan sisanya untuk pasar dalam negeri. Dapat dilihat dari data penjualan dari tahun 2006 sampai tahun 2011 sebagai berikut:

Tabel 1.1

Data Penjualan Tahun 2006-2011

Tahun RKAP Realisasi Selisih Keterangan

Berdasarkan tabel 1.1 datas menunjukkan bahwa antara RKAP dengan realisasi selama periode 2006-2011 mengalami perubahan yang berfluktuasi. Misalnya pada tahun 2006 menurunnya target yang dicapai sebesar Rp 4.268.035.500 dan pada tahun 2010 menurun sebesar Rp 66.821.372.896. sedangkan pada tahun 2007 meningkat sebesar Rp 67.970.517.624, tahun 2008 meningkat sebesar Rp 133.718.761.179, tahun 2009 meningkat sebesar Rp 43.419.526.818 dan pada tahun 2011 meningkat sebesar Rp 26.243.229.126. hal ini kemungkinan disebabkan oleh faktor internal dan faktor eksternal perusahaan. Faktor internal yaitu pengaruh penerapan akuntansi pertanggungjawaban dan implementasi strategi terhadap kinerja perusahaan, sedangkan faktor eksternal seperti pada masa panen, hasil yang diperoleh bergantung pada lingkungan dan cuaca.

Secara logis dalam kondisi seperti ini perusahaan menciptakan wilayah pertanggungjawaban dan menugaskan manajer dibawahnya untuk menangani masalah tersebut. Akuntansi pertanggungjawaban bagian dari sistem pengontrolan akunting yang merupakan salah satu faktor yang mendukung implementasi strategi, sedangkan strategi itu sendiri merupakan rencana untuk pencapaian tujuan organisasi (Anthony dan Govindarajan, 2004).

5

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka dapat dirumuskan permasalahannya sebagai berikut:

1. Apakah penerapan akuntansi pertanggungjawaban mempunyai pengaruh terhadap kinerja perusahaan?

2. Apakah implementasi strategi mempunyai pengaruh terhadap kinerja perusahaan?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah sesuai dengan perumusan masalah yang telah dikemukakan diatas, yaitu:

a. Untuk meneliti dan membuktikan secara empiris pengaruh dari penerapan akuntansi pertanggungjawaban terhadap kinerja perusahaan.

b. Untuk meneliti dan membuktikan secara empiris pengaruh dari implementasi strategi tehadap kinerja perusahaan.

1.4. Manfaat Penelitian 1. Bagi Perusahaan

a. Untuk memberikan tambahan informasi yang bermanfaat sebagai pertimbangan dalam meningkatkan kinerja perusahaan agar lebih produktif, efektif dan efisien.

2. Bagi Universitas

Untuk memberikan tambahan ilmu dan wawasan yang luas bagi masyarakat akademis secara umum dalam bidang akuntansi manajemen khususnya mengenai penerapan akuntansi pertanggungjawaban dan implementasi strategi.

3. Bagi Peneliti

a. Menambah cara berfikir dalam memantapkan dan menambah pengalaman serta kreatifitas peneliti dalam menghadapi masalah yang lebih kompleks yang dialami perusahaan.

BAB II

KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Penelitian Ter dahulu

Adapun penelitian terdahulu yang dapat digunakan sebagai masukan serta bahan pengkajian dalam pembuatan skripsi ini, diantaranya adalah: 1. Kusmayadi dan kartawan (2005), dengan penelitian yang berjudul

“Pengaruh Penerapan Akuntansi Pertanggungjawaban dan Implementasi Strategi terhadap Kinerja Perusahaan”.

Permasalahan:

a. Seberapa besar pengaruh penerapan akuntansi pertanggungjawaban terhadap implementasi strategi?

b. Seberapa besar pengaruh penerapan akuntansi pertanggungjawaban dan implementasi strategi terhadap kinerja perusahaan baik secara parsial maupun simultan?

Kesimpulan:

a. Secara statistik teruji bahwa penerapan akuntansi pertanggungjawaban berpengaruh positif dan signifikan terhadap implementasi strategi.

2. Damayanti (2004), dengan penelitian yang berjudul “Penerapan Akuntansi Pertanggungjawaban melalui Pusat Biaya sebagai Alat Pengendali Manajemen pada PT. Pos Indonesia (Persero)”.

Permasalahan “bagaimana penerapan akuntansi pertanggungjawaban perusahaan melalui penyusunan anggaran sebagai pengendalian biaya, punyusun klasifikasi dan kode rekening, melaporkan realisasi anggaran serta analisis selisih anatara realisasi dan anggaran”?

Kesimpulan:

Penyusun anggaran sebagai alat pengendalian dan pengklasifikasian serta pembuatan kode rekening telah dilaksanakan dengan baik tetapi tidak seluruhnya sesuai dengan penerapan akuntansi pertanggungjawaban. Sedangkan untuk pelaporan realisasi dan anggaran menunjukan bahwa besarnya penyimpangan anggaran tersebut masih cukup baik karena disebabkan oleh faktor di luar kendali manajer pusat pertanggungjawaban.

3. Laksmana (2002), dengan judul penelitian “pengaruh saling ketergantungan kepercayaan, dengan keselarasan tujuan terhadap kooperasi dan kinerja perusahaan manufaktur pada hubungan kontaktual dengan pemasoknya”.

Permasalahan:

9

b. Apakah ada hubungan yang signifikan antara kepercayaan dengan kooperasi.

c. Apakah ada hubungan yang signifikan antara keselarasan tujuan dengan kooperasi.

d. Apakah ada hubungan yang signifikan antara kooperasi dan kinerja. Kesimpulan:

Empat hipotesis yang diajukan, hanya terdapat satu hipotesis yang ditolak yaitu kepercayaan dengan kooperasi selebihnya diterima, disamping itu terdapat hubungan antara variabel kooperasi dan kinerja terbukti positif sangat signifikan. implikasi dari penelitian menunjukkan pentingnya peranan kooperasi dalam mencapai kinerja perusahaan.

Perbedaan penelitian ini dengan penelitian terdahulu adalah terletak pada dimensi waktu, variable-variabel yang digunakan, dan metode penelitian.

Persamaan antara penelitian sekarang dengan penelitian terdahulu yaitu terletak pada tema penelitiannya yang menyangkut masalah akuntansi pertanggungjawaban. Penelitian terdahulu hanya dipakai sebagai bahan masukan dan pertimbangan yang mendukung penelitian ini.

2.2. Kajian Pustaka

Dalam bab ini disajikan beberapa teori atau konsep-konsep yang merupakan dasar utama dari kerangka berpikir dalam usaha pencarian cara ilmiah untuk pemecahan masalah yang disajikan dalam penelitian.

2.2.1. Akuntansi Pertanggungjawaban

2.2.1.1. Informasi Akuntansi Pertanggungjawaban

11

tertentu, dalam activity-based responsibility accounting system, informasi aktiva, pendapatan dan biaya yang dihubungkan dengan aktivitas penambah dan bukan penambah nilai. Kusmayadi dan Kartawan (2005).

Manajemen tingkat lebih rendah berkewajiban mempertanggungjawabkan pelaksanaan wewenang tersebut kepada manajer atasannya, dengan demikian, wewenang mengalir dari tingkat manajer atas ke bawah, sedangkan tanggungjawab mengalir sebaliknya, oleh karena itu, timbul kebutuhan manajemen akan informasi akuntansi untuk menilai pertanggungjawaban pelaksanaan wewenang. Informasi akuntansi yang bersangkutan dengan pertanggungjawaban pelaksanaan wewenang disebut dengan informasi akuntansi pertanggungjawaban. Wewenang yang dimiliki oleh seorang manajer menjadikannya dalam posisi dapat mengendalikan sesuatu yang berbeda dibawah wewenangnya. (Mulyadi, 2001:166)

2.2.1.2. Aktiva Ter kendalikan

Aktiva yang digunakan oleh suatu pusat pertanggungjawaban dapat dikelompokkan ke dalam dua golongan (Mulyadi, 2001:167):

a. Aktiva yang pemerolehan dan penggunaannya berada di bawah wewenang manajer pusat pertanggungjawaban tersebut.

untuk secara signifikan menggunakannya, aktiva tersebut termasuk dalam golongan aktiva bagi manajer tersebut.

2.2.1.3. Pendapatan Terkendali

Pertanggungjawaban pendapatan yang diperoleh sesuatu pusat pertanggungjawaban tidak begitu sulit pelaksanaannya, karena pendapatan mudah diidentifikasi dengan manajer yang bertanggungjawab untuk memperolehnya, dapat diperoleh atau tidaknya pendapatan oleh suatu pusat pertanggungjawaban sangat tergantung atas kemampuan pusat pertanggungjawaban yang bersangkutan (Mulyadi, 2001:167).

2.2.1.4. Biaya Ter kendali

Terjadinya biaya dalam suatu pusat pertanggungjawaban tidak selalu sebagai dari keputusan yang diambil oleh manajer pusat pertanggungjawaban yang bersangkutan, karena tidak semua biaya yang terjadi dalam pusat pertanggungjawaban dapat dikendalikan oleh manajer yang bersangkutan, maka didalam pengumpulan dan pelaporan biaya setiap pusat pertanggungjawaban harus dipisahkan antara biaya-biaya yang terkendali dengan yang tidak terkendalikan.

13

biaya dapat dibebankan sebagai tanggungjawab seorang manajer pusat pertanggungjawaban adalah sebagai berikut (Mulyadi,2001:168):

1. Manajer pemasaran yang mempunyai wewenang memutuskan media promosi dan jumlah biayanya, bertanggungjawab penuh terhadap terjadinya biaya tersebut.

2. Dengan menggunakan harga standart manajer bagian pembelian bertanggungjawab terhadap harga pemerolehan bahan baku, sedangkan manajer bagian dibebani tanggungjawab terjadinya biaya bahan baku.

3. Manajer bagian produksi dapat dibebani biaya reparasi dan pemeliharaan agar ia dapat membantu manajer mengendalikan biaya reparasi dan pemeliharaan tersebut.

2.2.1.5. Manfaat Infor masi Akuntansi Pertanggungjawaban

1. Penilai kinerja manajer pusat pertanggungjawaban 2. Pemotivator manajer

Pada activity-based responsibility system, informasi akuntansi manajemen terutama biaya, dihubungkan dengan aktivitas penambah dan bukan penambah nilai. Informasi akuntansi pertanggungjawaban ini bermanfaat bagi manajemen untuk:

1. Mengelola aktivitas dengan cara mengarahkan usaha manajemen dalam mengurangi dan akhirnya menghilangkan biaya bukan penambah nilai (non value added cost)

2. Memantau efektivitas program pengelola aktivitas

2.2.2. Implementasi Strategi 2.2.2.1.Perencanaan Strategi

15

2.2.2.2.Formulasi Strategi

Proses formulasi strategi, manajemen menentukan cita-cita organisasi dan menciptakan strategi-strategi utama untuk mencapai cita-cita tersebut. Proses perencanaan strategi kemudian mengambil cita-cita dan strategi yang telah ditentukan tersebut dan mengembangkan program-program yang akan melaksanakan strategi dan mencapai cita-cita tersebut secara efisien dan efektif. Keputusan oleh produsen barang-barang konsumen merupakan formulasi strategi suatu keputusan strategi, setelah sejumlah masalah implementasi harus diselesaikan. Dokumen yang menjelaskan bagaimana keputusan strategi (Anthoni dan Govindarajan, 2004:4).

Perencanaan strategi harus sistematis; ada proses perencanaan strategi tahunan dengan prosedur dan jadwal yang sudah ditentukan. Strategi diperiksa kembali sebagai respon terhadap kesempatan atau ancaman yang dirasakan, dengan demikian, idealnya inisiatif strategi yang mungkin dapat muncul kapan pun dari siapa pun di dalam organisasi, jika dinilai patut dikejar, maka inisiatif tersebut sebaiknya dianalisis segera, tanpa menunggu jadwal yang telah ditentukan. Sekali suatu strategi tersebut menyusul secara sistematis (Anthony dan Govindarajan,2004:4).

2.2.2.3. Pr oses Perencanaan Strartegi

tahunan. Proses tersebut meliputi langkah-langkah berikut ini (Anthoni dan Govindarajan,2004:20):

1. Meninjau dan memperbarui rencana strategi dari tahun lalu 2. Memutuskan asumsi dan pedoman

3. Herasi pertama dari rencana strategi baru 4. Analisis

5. Meninjau dan menyetujui

Selama satu tahun, keputusan yang mengubah rencana strategi dibuat; manajemen membuat keputusan kapan pun ada kebutuhan akan hal itu dan bukan sebagai respons terhadap jadwal yang telah ditentukan. Secara konseptual, implikasii dari setiap keputusan untuk lima tahun ke depan sebaiknya dimasukkan ke depan sebaiknya dimasukkan dalam rencana strategi segera setelah keputusan tersebut dibuat, jika tidak rencana formal tersebut tidak lagi mencerminkan jalan yang direncanakan akan di ikuti oleh perusahaan.

Khusus rencana tersebut tidak mencerminkan dasar yang berlaku untuk menguji ulasan strategi dan program yang merupakan salah satu dari nilai utama rencana itu, tetapi secara praktis sangat sedikit organisasi yang secara kontinu memperbarui rencana strategi mereka pembaruan melibatkan lebih banyak pekerjaan kertas dan waktu komputer dibandingkan dengan apa yang sepantasnya menurut manajemen.

17

Pengalaman aktual untuk beberapa bulan pertama dari tahun berjalan telah dicerminkan dalam laporan akuntansi, dan hasil tersebut diekstrapolasikan untuk memperoleh estimasi terbaik saat ini untuk tahun tersebut secara keseluruhan.

Program komputer cukup fleksibel, maka hal tersebut dapat diperluas ke dampak dari kekuatan-kekuatan saat ini terhadap “tahun-tahun kedepan” yaitu tahun-tahun setelah tahun sekarang; jika tidak, estimasi kasar dibuat secara manual. Implikasi dari keputusan program baru terhadap pendapatan, beban, pengeluaran modal dan arus kas dimasukkan. Staf perencanaan umumnya yang melakukan pembaruan tersebut manajemen dapat dilibatkan jika ada ketidakpastian dalam keputusan program yang harus diselesaikan.

2.2.3. Kinerja Perusahaan 2.2.3.1. Pengertian

Pengertian kinerja telah dirumuskan oleh beberapa ahli manajemen antara lain sebagai berikut (Tika,2006;121):

1. Stoner, 1978 dalam bukunya manajemen mengemukakan bahwa kinerja adalah fungsi dari motivasi, kecakapan dan persepsi peranan.

3. Handoko dalam bukunya manajemen personalia dan sumber daya mendefinisikan kinerja sebagai proses dimana organisasi mengevaluasi atau menilai prestasi kerja karyawan.

4. Prawiro Suntoyo, 1999 (dalam buku Merry Dandian Panji) mengemukakan bahwa kinerja adalah hasil kerja yang dapat dicapai seseorang atau sekelompok orang dalam suatu oerganisasi dalam rangka mencapai tujuan organisasi dalam periode waktu tertentu.

Empat definisi kinerja diatas, dapat diketahui bahwa unsur-unsur yang terdapat dalam kinerja terdiri dari (Tika,2006:121):

1. Hasil-hasil fungsi pekerjaan

2. Faktor-faktor yang berpengaruh terhadap prestasi karyawan/pegawai seperti: motivasi, kecakapan, persepsi peranan dan sebagainya.

3. Pencapaian tujuan organisasi 4. Periode waktu tertentu

Berdasarkan hal diatas, penulis mendefinisikan kinerja sebagai hasil-hasil fungsinya pekerjaan/pekerjaan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan periode waktu tertentu.

19

Faktor intern yang mempengaruhi kinerja karyawan atau kelompok terdiri dari kecerdasan, keterampilan, kestabilan emosi, motivasi, persepsi peran, kondisi fisik seseorang dan karakteristik kelompok kerja dan sebagainya. (Tika,2006:122).

Sedangkan pengaruh eksternal antara lain berupa peraturan ketenaga kerjaan, keinginan pelanggan, pesaing, nilai-nilai sosial, serikat buruh, kondisi ekonomi, perubahan lokasi kerja dan kondisi pasar. Pelaksanaan hasil pekerjaan atau prestasi kerja tersebut diarahkan untuk mencapai tujuan organisasi dalam jangka waktu tertentu, dengan demikian kinerja perusahaan adalah fungsi hasil-hasil pekerjaan atau kegiatan yang ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi dalam mencapai tujuan yang ditetapkan selama periode waktu tertentu.

2.2.3.2.Fungsi-Fungsi Pekerjaan Yang terkait Kinerja Perusahaan

Ada beberapa fungsi pekerjaan yang terkait dengan kinerja perusahaan, yaitu strategi perusahaan, operasional, suumber daya manusia dan keuangan (Tika, 2006:122)

1. Strategi Perusahaan

Menurut Husein Umar, komponen-komponen yang dipakai untuk menganalisis strategi perusahaan terdiri dari dimensi kekuatan bisnis dan dimensi daya tarik perusahaan atau individu.

Dimensi kekuatan bisnis terdiri dari harga produk, jumlah outlet, omset tiap bulan, potensi penjualan perbulan dan jumlah pengunjung di outlet (tempat penjualan). Dimensi daya tarik terdiri dari pangsa pasar konsumen dan potensi belanja konsumen, dari hasil analisis terhadap komponen-komponen tersebut dapat ditentukan langkah-langkah strategis yang bisa dilakukan perubahan seperti pengoptimalan alat-alat produksi, besarnya biaya promosi dan sebagainya.

2. Pemasaran

Peran utama dalam manajemen pemasaran antara lain adalah membuat keputusan mengenai aspek-aspek pemasaran.

Menurut Husein Umar, evaluasi aspek pemasaran diarahkan untuk mendapatkan informasi mengenai faktor tertentu dibandingkan dengan target atau rencana yang telah ditetapkan sebelumnya, misalnya:

a. Segmentasi, target dan posisi produk dipasar b. Strategi bersaing yang diterapkan

c. Kegiatan pemasaran melalui bauran pemasaran d. Nilai penjualan

21

Adapun aspek pasar, dilakukan evaluasi, mengenai consumer behavior guna mengetahui:

a. Pengetahuan, kebutuhan dan keinginan pasar potensial terhadap produk

b. Sikap, perilaku dan kepuasan konsumen terhadap produk. 3. Operasional

Hal-hal yang menyangkut operasional perusahaan antara lain sebagai berikut:

a. Kualitas produk

b. Teknologi yang digunakan c. Kapasitas produksi

d. Persediaan bahan baku dan barang jadi 4. Sumber Daya Manusia

Menurut Husein Umar, beberapa hal penting dari sumber daya manusia yang perlu dievaluasi antara lain mengenai produktivitas kerja, motivasi kerja, kepuasan kerja, pelatihan dan pengembangan serta kepemimpinan.

5. Keuangan

Menurut J.D Martin et al (1995), bidang studi keuangan yang semula bersifat deskriptif dengan menekan pada merger, peraturan pemerintah dan cara-cara meningkatkan modal, telah berkembang menjadi satu bidang studi komprehensif yang mempelajari semua aspek pencarian dan penggunaan dana secara efisien.

Tujuan utama perusahaan adalah memaksimalkan keuangan atau kekayaan, terutama bagi para pemegang sahamnya, terwujud berupa upaya meningkatkan atauu memaksimalisasi nilai pasar atas harga saham perusahaan yang bersangkutan, tujuan ini bersifat garis besar, karena pada praktiknya tujuan ini senantiasa dipengaruhi oleh keputusan-keputusan di bidang keuangan.

2.2.3.3. Efektivitas Kinerja Perusahaan

Gibson et al, 1987 mengemukakan kriteria efektivitas organisasi terdiri dari lima unsur, yaitu produksi, efisiensi, kepuasan, keadaptasian dan kelangsungan hidup (Tika, 2006:129-130).

1. Produksi

23

2. Efisiensi

Efisiensi sebagai kriteria efektivitas mengacu pada ukuran penggunaan sumber daya yang langka oleh organisasi. Efisiensi adalah perbandingan antara keluaran dan masukan. Ukuran efisiensi terdiri dari keuntungan dan modal, biaya per unit, pemborosan, waktu terluang, biaya per orang dan sebagainya. Efisiensi di ukur berdasarkan rasio antara keuntungan dengan biaya atau waktu yang digunakan.

3. Kepuasan

Kepuasan sebagai kriteria efektivitas mengacu kepada keberhasilan oerganisasi dalam memenuhi kebutuhan karyawan atau anggotanya. Ukuran kepuasan meliputi sikap karyawan, penggantian karyawan, absensi, kelambanan, keluhan, kesejahteraan dan sebagainya.

4. Keadaptasian

Keadaptasian sebagai kriteria efektivitas mengacu kepada tanggapan organisasi terhadap perubahan eksternal dan internal. Perubahan-perubahan eksternal seperti persaingan, keinginan pelanggan, kualitas produk dan sebagainya merupakan adaptasi terhadap lingkungan.

5. Kelangsungan Hidup

2.2.4.Pengaruh Akuntansi Pertanggungjawaban Ter hadap Kinerja Perusahaan

Akuntansi pertanggungjawaban sebagian dari sistem pengontrol akunting yang merupakan salah satu faktor yang mendukung implementasi strategis, sedangkan strategi itu merupakan rencana untuk pencapaian tujuan organisasi (Anthony dan Govindarajan, 2004). Pertanggungjawaban akunting mengidentifikasi bagian organisasi yang mempunyai tanggungjawab untuk setiap tujuan, mengembangkan ukuran dan target untuk dicapai dan menciptakan laporan ukuran oleh organisasi atau pusat pertanggungjawaban. Dimana kinerja perusahaan adalah fungsi hasil-hasil pekerjaan atau kegiatan yang ada dalam perusahaan yang dipengaruhi faktor intern dan ekstern organisasi dalam mencapai tujuan yang ditetapkan selama periode waktu tertentu.

25

bahwa secara statistik teruji bahwa penarapan akuntansi pertanggungjawaban berpengaruh positif dan signifikan terhadap implementasi strategi.

2.2.5.Pengaruh Implementasi Strategi Terhadap Kinerja Perusahaan

Implementasi strategi merupakan salah satu tahap dari proses manajemen strategik yang merupakan pengembangan rencana jangka panjang untuk menciptakan manajemen efektif melalui pengkajian atas kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelamahan perusahaan. Strategi merupakan alat untuk melakukan adaptasi dan merupakan penentu kunci kinerja perusahaan sedangkan kinerja perusahaan merupakan jantung dari keunggulan bersaing dan bagaimana perusahaan mengimplementasikan strategi untuk beradaptasi dengan lingkungan.

akan memastikan bahwa suatu perusahaan mempunyai kendali strategi. Seperti penelitian yang dilakukan oleh (Kusmayadi dan Kartawan,2005), bahwa penerapan akuntansi pertanggungjawaban dan implementasi strategi. Secara parsial maupun secara simultan berpengaruh positif dan signifikan terhadap kinerja perusahaan industri manufaktur aneka industri yang menjual saham ke publik.

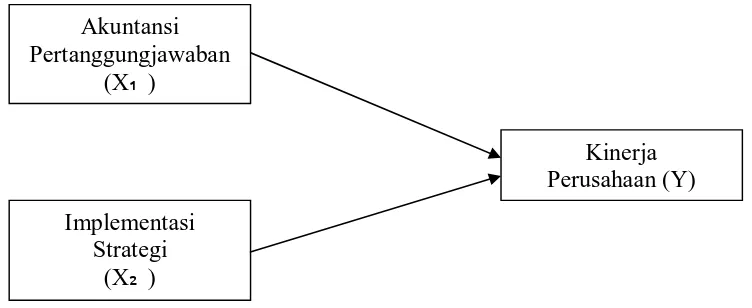

2.3. Kerangka Ber fikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dikemukakan diatas, maka dapat diambil premis-premis yang akan dibuat kerangka pikir penelitian untuk memecahkan permasalahan diatas, sehingga dapat dijadikan dasar dalam mengemukakan hipotesis, adapun premis-premis tersebut sebagai barikut:

Premis 1 : penerapan akuntansi pertanggungjawaban merupakan salah satu faktor yang memberikan pengaruh signifikan terhadap implementasi strategi perusahaan (Kusmayadi dan Kartawan, 2005)

Premis 2 : implementasi strategi berpengaruh signifikan terhadap kinerja perusahaan (Kusmayadi dan Kartawan,2005)

27

Gambar 1: Kerangka Pikir

2.4. Hipotesis

Berdasarkan kerangka pikir diatas dapat disusun beberapa hipotesis penelitian sebagai berikut:

a. Bahwa penerapan akuntansi pertanggungjawaban berpengaruh signifikan terhadap kinerja perusahaan.

b. Bahwa implementasi strategi berpengaruh signifikan terhadap kinerja perusahaan.

Akuntansi Pertanggungjawaban

(X₁ )

Implementasi Strategi

(X₂ )

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah variabel bebas akuntansi pertanggungjawaban (X1), implementasi strategi (X2) dan

variabel terikat kinerja perusahaan (Y).

Konsep dan definisi secara operasional masing-masing variabel dengan hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut: a. Penerapan Akuntansi Pertanggungjawaban (X1)

Untuk mengevaluasi prestasi manajer pusat pertanggungjawaban dan memastikan bahwa tiap manajer dan pekerjaan di dalam organisasi berusaha terhadap suatu tujuan yang ditetapkan oleh manajemen puncak (Kusmayadi dan Kartawan,2005)

Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran skala semantic differential dimana skala ini tersusun dalam satu kontinum dengan jawaban yang sangat positif disebelah kanan dan negatifnya disebelah kiri atau bahkan sebaliknya (Randy Prawiro, 2010). Sangat buruk 1 2 3 4 5 6 7 sangat baik

1. Jawaban nilai 1, 2, 3 dan 4 menunjukkan bahwa penerapan akuntansi pertanggungjawaban yang buruk.

29

b. Implementasi Strategi (X2)

Merupakan salah satu tahap proses manajemen strategik yang diawali tahap perumusan strategi yang merupakan pengembangan rencana jangka panjang untuk menciptakan manajemen efektif melalui pengkajian atas kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelemahan perusahaan (Kusmayadi dan Kartawan,2005). Skala pengukuran yang digunakan adalah skala interval dengan teknik pengukuran skala semantic differential dimana skala ini tersusun dalam satu kontinum dengan jawaban sangat positif disebelah kanan dan negatifnya disebelah kiri atau bahkan sebaliknya (Randy Prawiro, 2010). Sangat buruk 1 2 3 4 5 6 7 sangat baik

1. Jawaban nilai 1, 2, 3 dan 4 menunjukkan bahwa implementasi strategi yang buruk.

2. Jawaban nilai 5, 6 dan 7 menunjukkan bahwa implementasi strategi yang baik.

c. Kinerja Perusahaan (Y)

Adalah prestasi yang tercapai suatu organisasi atau identitas dalam periode akuntansi tertentu yang diukur berdasarkan perbandingan dengan berbagai standar, (Kusmayadi dan Kartawan,2005)

Sangat buruk 1 2 3 4 5 6 7 sangat baik

1. Jawaban nilai 1, 2, 3 dan 4 menunjukkan bahwa kinerja perusahaan yang buruk.

2. Jawaban nilai 5, 6 dan 7 menunjukkan bahwa kinerja perusahaan yang baik.

3.2. Teknik Penentuan Sampel

Pada penelitian ini teknik penentuan sampel yang digunakan adalah: a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk mempelajari kemudian ditarik kesimpulannya (Sugiyono,2003:55), populasi dalam penelitian ini adalah 14 Kepala Bagian dan 43 Asisten Kepala Bagian.

b. Sampel

31

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus slovin, yaitu sebagai berikut:

=

1 + ² Dimana :

n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir atau diinginkan (e=10%).

Cara Perhitungan :

= 57

1 + 57( 10%)²

= 57

1 + 57( 0,01) = 36 responden

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang digunakan dalam penelitian ini berjumlah 36 orang.

3.3. Teknik Pengumpulan Data 3.3.1.J enis Data

Data yang dipergunakan dalam penelitian ini adalah data primer dan data sekunder, dimana:

1. Data primer adalah data utama yang diambil langsung dari kuesioner yang diisi oleh responden. Hasil pengumpulan data ini selanjutnya menjadi dasar analisis dan untuk keperluan pengujian hipotesis penelitian yang telah dirumuskan sebelumnya.

2. Data sekunder adalah data yang diambil dari data dokumentasi yang dimiliki perusahaan. Berguna untuk melengkapi data primer.

3.3.2.Sumber Data

Data yang diperoleh dari obyek penelitian, yaitu PT. Perkebunan Nusantara XII (Persero) Surabaya.

3.3.3.Pengumpulan Data

Dalam rangka memperoleh data, maka digunakan teknik pengumpulan data sebagai berikut:

1. Kuesioner

33

2. Wawancara

Teknik pengumpulan data ini dilakukan peneliti dengan memberikan pertanyaan secara lisan kepada responden atau proses memperoleh keterangan untuk tujuan penelitian dengan cara wawancara langsung.

3.4. Uji Kualitas Data 3.4.1.Uji Validitas

Menurut Sumarsono (2004:31) uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan.

Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari penjumlahan dari semua skor pertanyaan. Menurut Azwar (1997: 158), sebagai kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) > 0,30.

Semua item yang mencapai koefisien korelasi minimal 0,30 daya pembedanya dianggap memuaskan.

3.4.2.Uji Reliabilitas

dalam penelitian ini adalah koefisien alfa dari Cronbach Alpha. Dan criteria pengujian sebagai berikut:

1. Jika nilai alpha > 0,60 berarti pernyataan reliabel 2. Jika nilai alpha < 0,60 berarti pernyataan tidak reliabel

3.5. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam metode regresi, variabel terikat atau variabel bebas mempunyai distribusi normal atau tidak (Sumarsono, 2002:40). Untuk mengetahui apakah data tersebut mengikuti sebaran normal, dalam penelitian ini digunakan metode Kolmogorov Smirnov.

Menurut Sumarsono (2002:43) pedoman dalam mengambil keputusan adalah sebagai berikut:

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusinya adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusinya adalah normal.

3.6. Uji Asumsi Klasik

35

3.6.1.Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Multikolinieritas dapat dilihat dari nilai tolerance dan nilai VIF. Tolerance mengukur variabilitas variabel bebas lainnya, jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut off yang umum dipakai adalah nilai telerance 0,10 atau sama dengan nilai VIF diatas 10. setiap peneliti harus menentukan tingkat kolonieritas yang masih dia tolerir (Ghozali, 2001 : 57).

3.6.2.Hetor oskedastisitas

Hetoroskedastisitas artinya varians variabel dalam model tidak sama (konstan). Diagnose adanya Hetoroskedastisitas secara kuantitatif dalam suatu regresi dapat dilakukan dengan melakukan pengujian kolerasi Rank spearman.

Kolerasi Rank spearman (rs) dapat dihitung dengan rumus:

Yang menyatakan bahwa:

d : selisih antara ranking standar deviasi(S) dan ranking nilai mutlak eror(e)

N : banyaknya sampel

Menurut Santoso (2001:243) deteksi adanya hetoroskedastisitas adalah: 1. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

2. Nilai probabilitas < 0,05 berarti terkena heteroskedastisitas.

3.6.3.Autokorelasi

Tujuan pengujian ini adalah menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya), jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain atau time series (Ghozali, 2001 : 61). Dalam pengujian ini, uji autokorelasi tidak dilakukan karena data yang digunakan bukan data time series.

3.7. Teknik Analisa dan Uji Hipotesis 3.7.1.Teknik Analisa

Autokolerasi teknik analisis yang digunakan adalah teknik analisis regresi linier berganda, dengan modal persamaan sebagai berikut:

37

Keterangan:

Y : Kinerja Perusahaan

X1 : Penerapan Akuntansi Pertanggungjawaban

X2 : Implementasi Strategi

B0 : Konstanta

B1,B2 : Koefisien Regresi E : Standar error

3.7.2.Uji Hipotesis

Produser pengujian hipotesis statistik dalam penelitian ini adalah: 1. Uji hipotesis yang pertama adalah Uji F, untuk menguji cocok atau

tidaknya model regresi yang dihasilkan guna mengetahui pengaruh X1

dan X2 terhadap Y dengan prosedur sebagai berikut.

(Antonim,2003:L-22)

a. H0 : B1= B2 = 0, (model regresi yang dihasilkan tidak cocok).

Ha :B1= B2 ≠ 0, (model regresi yang dihasilkan cocok).

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5% c. Kriteria pengambilan keputusan adalah sebagai berikut:

- Jika nilai profitabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

- Jika nilai profitabilitas (P value) / signifikan < 0,05 maka H0

2. Uji hipotesis yang kedua adalah Uji t, untuk menguji signifikan atau tidaknya pengaruh masing-masing variabel bebas secara persial terhadap variabel terikat dengan prosedur sebagai berikut: (Anonim,2003:-21) a. H0 : B1= B2 = 0 (tidak ada pengaruh yang signifikan antara X1 atau X2

terhadap Y).

Ha : B1= B2 ≠ 0 (ada pengaruh yang signifikan antara X 1 atau X2

terhadap Y).

b. Dalam penelitian ini digunakan tingkat signifikan 0,05. c. Kriteria pengambilan keputusan adalah sebagai berikut:

- Jika nilai profitabilitas (P value) / signifikan > 0,05 maka H0

diterima dan H1 ditolak.

- Jika nilai profitabilitas (P value) / signifikan < 0,05 maka H0

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1.Gambar an Umum PT. Per kebunan Nusantara XII (Per sero) Sur abaya PT. Perkebunan Nusantara XII (Persero) Surabaya merupakan Badan Usaha Milik Negara dengan status Perseroan Terbatas yang keseluruhan sahamnya dimiliki oleh Pemerintah Republik Indonesia. PT. Perkebunan Nusantara XII (Persero) didirikan berdasarkan PP Nomor 17 tahun 1996, dituangkan dalam akte notaris Harun Kamil, SH Nomor 45 Tanggal 11 Maret 1996 dan disahkan oleh Menteri Kehakiman Republik Indonesia dengan SK nomor C.2-8340 HT.01.01 tanggal 8 agustus 1996. Akte perubahan Anggaran Dasar perusahaan nomor 62 tanggal 24 Mei 2000 dibuat oleh notaris Justisia Soetandio, SH dan disahkan Menteri Hukum dan Perundang-Undangan Republik Indonesia dengan SK No.C.22950 HT 01.04 tahun 2000.

bertujuan untuk menjadi perusahaan yang menguntungkan (profitable), makmur (prosper) dan berkelanjutan (sustainable).

Bidang usaha PT. Perkebunan Nusantara XII antara lain Core Business (Kopi Arabika, Kakao Edel, Karet, Kopi Robusta, Kakao Bulk,

Teh, aneka tanaman kayu), Agrowisata, Industri Hilir dan Rumah Sakit. Dengan cakupan kegiatan usaha sebagai berikut:

1. Perusahaan budidaya tanaman, meliputi pembibitan, pembukaan dan pengolahan lahan, penanaman dan pemeliharaan tanaman pada lahan HGU (luas lahan HGU yang dimiliki 80,928 Ha).

2. Produksi, meliputi pemungutan hasil tanaman dan pengolahan hasil dari kebun sendiri maupun dari hasil KSO dengan perusahaan lain menjadi barang setengah jadi atau barang jadi.

3. Perdagangan, meliputi penyelenggaraan kegiatan pemasaran berbagai macam hasil produksi.

4. Pengembangan usaha bidang perkebunan, agrowisata, agribisnis dan industry hilir lainnya.

5. Pelayanan kesehatan bagi karyawan dan kekeluargaannya serta masyarakat pada umumnya.

Sebagian besar (± 80%) produk core Business PT. Perkebunan Nusantara XII merupakan komoditi ekspor, sedangkan sisanya untuk pasar dalam negeri. Negara-negara tujuan ekspor tetap adalah:

41

b. Kopi Robusta : Itali, Switzerland, Jepang, Belanda, Benelux, Afrika Utara (Maroko).

c. Kakao Edel : Jerman, Benelux, Amerika, China, Jepang, Belanda. d. Kakao Bulk : Jepang, China, Malaysia, Thailand, Belanda.

e. Karet : Amerika, China, Jepang, Singapura, Inggris, Perancis.

f. Teh : Pakistan, Uni Emirat Arap, Polandia, Rusia, Inggris, Canada, Amerika, Turki, India.

PT. Perkebunan Nusantara XII berkantor pusat di jalan Rajawali No. 44 Surabaya, dengan wilayah kerja tersebar di 11 Kabupaten di Jawa Timur mulai perbatasan Jawa Tengah (Ngawi) sampai ujung timur pulau Jawa (Banyuwangi). Unit usaha yang dikelola PT. Perkebunan Nusantara XII terdiri dari 34 kebun dan 2 unit Rumah Sakit yang berada di wilayah eks Karisidenan Besuki-Jawa Timur.

4.1.2. Visi dan Misi PT. Perkebunan Nusantar a XII

Visi : Menjadi pelaku bisnis yang tangguh dalam persaingan global, maupun memenuhi harapan shareholder dan stakeholder.

Misi :

1. Optimalisasi usaha Core Business, mengarah ke specialty dan branded product.

2. Mengembangkan usaha baru dengan modal sendiri dan atau dengan mitra stratejik.

4. Membangun kompetensi SDM searah dengan pengembangan usaha. 5. Memberikan kepuasan terhadap shareholder dan stakeholder

(kesejahteraan karyawan, masyarakat sekitar/community development, serta mitra).

4.1.3. Struktur Organisasi PT. Per kebunan Nusantar a XII

Struktur organisasi perusahaan merupakan suatu alat yang dipakai oleh pimpinan dalam mencapai tujuan perusahaan. Dimana dengan adanya struktur organisasi, diharapkan adanya hubungan yang baik antara individu dan golongan yang dapat dicapai melalui tugas-tugas, wewenang serta tanggungjawab masing-masing dengan biaya yang seefisien mungkin, sehingga terbentuklah suatu kerjasama atau koordinasi yang baik antara tiap-tiap bagian. Struktur organisasi perusahaan juga mempunyai tujuan untuk mempertegas pembagian kerja dan wewenang dalam suatu perusahaan.

Adapun fungsi dan tanggungjawab bagian-bagian dalam struktur organisasi PT. Perkebunan Nusantara XII adalah sebagai berikut:

1. Bagian Tanaman

Fungsi : Untuk memonitoring pengelolaan tanaman untuk kepentingan membantu pencapaian kinerja bagian serta untuk pengambilan kebijakan manajemen secara baik.

Tanggungjawab :

a. Mengevaluasi produksi dan biaya produksi.

b. Memantau dan mengevaluasi pelaksanaan kegiatan pemeliharaan tanaman.

c. Bersama-sama tim menyusun pedoman RKAP. d. Menghimpun permintaan bahan.

e. Mengelola administrasi bagian tanaman. f. Melaksanakan monitoring lapangan. 2. Bagian Akuntansi

Fungsi :

a. Terlaksananya tugas administrasi modal secara baik sehingga dapat menyajikan laporan perubahan modal dan daftar aktiva yang akurat dan tepat waktu.

45

c. Terlaksananya proses verifikasi bukti pengeluaran dan penerimaan uang, laporan manajemen unit usaha sehingga dapat menjamin kelengkapan dan keabsahan dokumen serta ketepatan posting semua pengeluaran dan penerimaan uang perusahaan.

Tanggungjawab:

a. Melaksanakan dan mengawasi serta mempertangungjawabkan kegiatan kerja di bidang administrasi modal.

b. Menghimpun laporan manajemen unit usaha menjadi laporan manajemen konsolidasi triwulan dan tahunan.

c. Menerapkan prosedur dan aturan pembayaran sebagai dasar pelaksanaan verifikasi bukti pengeluaran yang berlaku di perusahaan. d. Menetukan kebenaran atau kesalahan posting transaksi keuangan. 3. Bagian Keuangan

Fungsi :

a. Terkoordinasinya proses perhitungan dan pengajuan pembayaran pajak dan asuransi sehingga dapat mendukung pencapaian target kinerja bidang.

b. Terkoordinasinya administrasi pelaporan anggaran secara baik untuk mendukung kinerja bidang.

c. Terkoordinasinya proses pencatatan keuangan untuk penyajian informasi tentang posisi terakhir keuangan perusahaan secara harian. d. Terlaksananya administrasi data cash flow perusahaan dan aktivitas

Tanggungjawab:

a. Mengkoordinasi data perhitungan pajak tepat waktu dan sesuai peraturan.

b. Memproses pengajuan pembayaran semua kewajiban pajak tepat waktu.

c. Memonitor pelaksanaan anggaran perusahaan.

d. Melaksanakan pembuatan laporan keuangan untuk penyajian data terkini mengenai posisi cash flow perusahaan.

e. Melaksanakan pembayaran dan penyusunan laporan. 4. Bagian Pemasaran

Fungsi : Terkoordinasinya pemasaran komoditi produksi yang dihasilkan secara baik sehingga dapat mencapai target kinerja bidang.

Tanggungjawab :

a. Mengkoordinasi pemasaran komoditi yang dihasilkan. b. Memonitor kelancaran pembayaran.

c. Memasarkan hasil produksi.

d. Mencocokkan data pengeluaran barang. 5. Bagian Sumber Daya Manusia (SDM)

47

meningkatkan efisiensi, efektivitas dan produktivitas perusahaan.

Tanggungjawab :

a. Memimpin, mengkoordinasi dan mengawasi serta mempertanggungjawabkan kegiatan kerja di bagian SDM.

b. Melaksanakan pembinaan dan pengembangan SDM yang menjadi tanggungjawabnya.

c. Menentukan hasil penilaian syarat karyawan memenuhi atau tidak memenuhi syarat untuk naik golongan atau berkala berdasarkan pedoman yang ada.

d. Malakukan penilaian terhadap kinerja bawahan. e. Menjaga hubungan baik dengan instansi terkait.

4.2. Deskr ipsi Hasil Penelitian

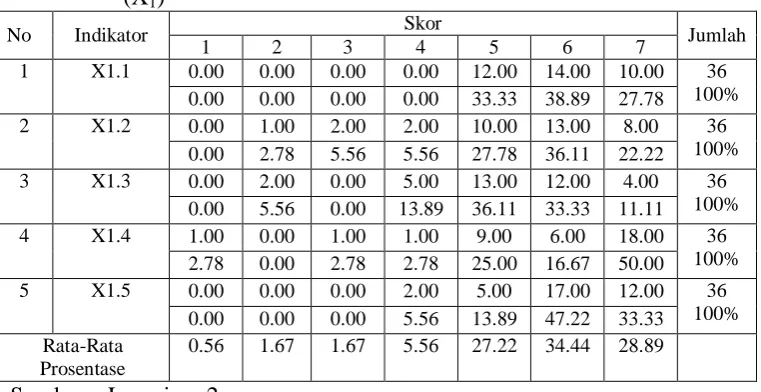

4.2.1. Deskr ipsi Variabel Penerapan Akuntansi Pertanggungjawaban (X1)

Tabel 4.1 : Deskripsi Variabel Penerapan Akuntansi Pertanggungjawaban

Berdasarkan tabel 4.1 diatas terlihat rata-rata prosentase jawaban responden terletak pada skor “5” sampai “7” yaitu sebesar 90,55% (27,22% menjawab skor “5”; 34,44% menjawab skor “6” dan 28,89% menjawab skor “7”), hal ini berarti struktur organisasi, penetapan standart dalam pengukuran kinerja, penggolongan atas pekerjaan, pelaporan prestasi, dan biaya yang dikeluarkan oleh perusahaan berdasarkan pusat pertanggungjawaban.

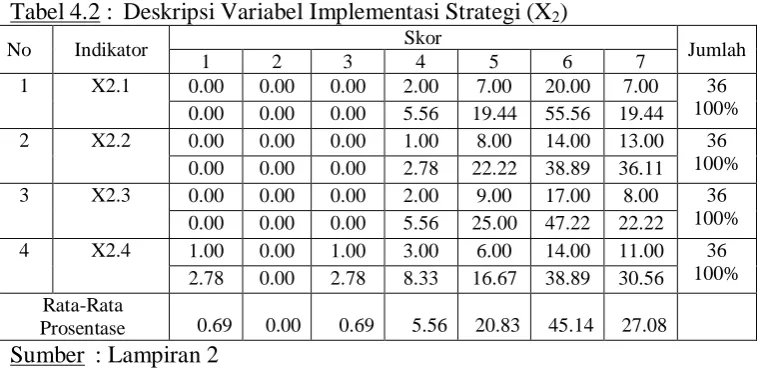

4.2.2. Deskr ipsi Variabel Implementasi Strategi (X2)

49

Tabel 4.2 : Deskripsi Variabel Implementasi Strategi (X2)

No Indikator Skor Jumlah

Berdasarkan tabel 4.2 diatas terlihat rata-rata prosentase jawaban responden terletak pada skor “5” sampai “7” yaitu sebesar 93,05% (20,83% menjawab skor “5”; 45,14% menjawab skor “6” dan 27,08% menjawab skor “7”), hal ini berarti bahwa perusahaan telah mengimplementasikan strategi yang merupakan pengembangan rencana jangka panjang untuk menciptakan manajemen efektif melalui pengkajian atas kesempatan dan ancaman lingkungan, dilihat dari kekuatan dan kelamahan perusahaan.

4.2.3. Deskr ipsi Variabel Kinerja Perusahaan (Y)

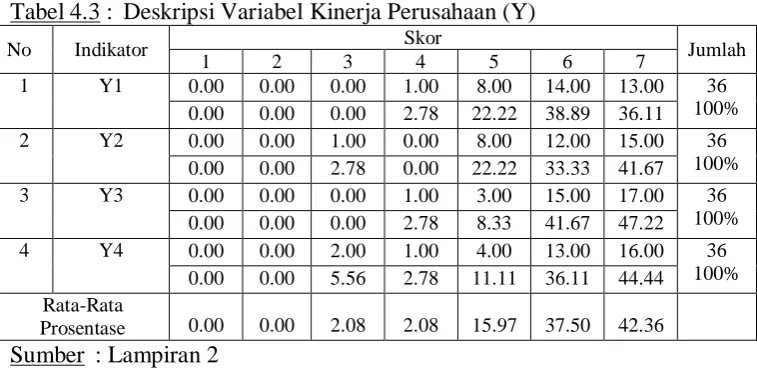

Tabel 4.3 : Deskripsi Variabel Kinerja Perusahaan (Y)

Berdasarkan tabel 4.3 diatas terlihat rata-rata prosentase jawaban responden terletak pada skor “5” sampai “7” yaitu sebesar 95,83% (15,97% menjawab skor “5”; 37,50% menjawab skor “6” dan 42,36% menjawab skor “7”), hal ini berarti bahwa perusahaan memiliki kinerja yang baik.

4.3. Uji Validitas dan Reliabilitas 4.3.1. Uji Validitas

Menurut Azwar (1997: 158), sebagai kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) > 0,30.

51

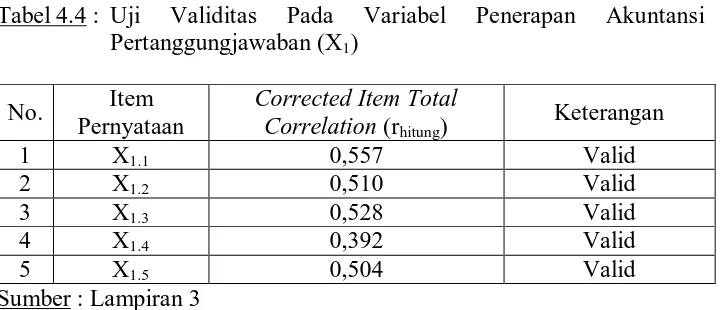

1. Hasil Uji Validitas Pada Variabel Penerapan Akuntansi Pertanggungjawaban (X1)

Variabel penerapan akuntansi pertanggungjawaban berjumlah 5 (lima) item pernyataan dan pengujian validitas pada variabel ini dilakukan melalui satu kali putaran yang hasilnya adalah sebagai berikut: Tabel 4.4 : Uji Validitas Pada Variabel Penerapan Akuntansi

Pertanggungjawaban (X1)

No. Item Pernyataan

Corrected Item Total

Correlation (rhitung) Keterangan

1 X1.1 0,557 Valid

2 X1.2 0,510 Valid

3 X1.3 0,528 Valid

4 X1.4 0,392 Valid

5 X1.5 0,504 Valid

Sumber : Lampiran 3

Berdasarkan hasil pengujian validitas pada tabel di atas menjelaskan bahwa nilai Corrected Item Total Correlation (rhitung) yang

dihasilkan masing-masing item pernyataan lebih besar dari 0,30 sehingga semua item pertanyaan tersebut dinyatakan valid.

2. Hasil Uji Validitas Pada Variabel Implementasi Strategi (X2)

Tabel 4.5 : Uji Validitas Pada Variabel Implementasi Strategi (X2)

Berdasarkan hasil pengujian validitas pada tabel di atas menjelaskan bahwa nilai Corrected Item Total Correlation (rhitung) yang

dihasilkan masing-masing item pernyataan lebih besar dari 0,30 sehingga semua item pertanyaan tersebut dinyatakan valid.

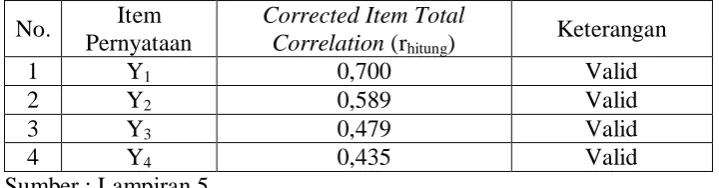

3. Hasil Uji Validitas Pada Variabel Kinerja Perusahaan (Y)

Variabel kinerja perusahaan berjumlah 4 (empat) item pernyataan dan pengujian validitas pada variabel ini dilakukan melalui satu kali putaran yang hasilnya adalah sebagai berikut:

Tabel 4.6 : Uji Validitas Pada Variabel Kinerja Perusahaan (Y) No. Item

Pernyataan

Corrected Item Total

Correlation (rhitung) Keterangan

1 Y1 0,700 Valid

2 Y2 0,589 Valid

3 Y3 0,479 Valid

4 Y4 0,435 Valid

Sumber : Lampiran 5

Berdasarkan hasil pengujian validitas pada tabel di atas menjelaskan bahwa nilai Corrected Item Total Correlation (rhitung) yang

53

4.3.2. Uji Reliabilitas

Uji reliabilitas merupakan suatu alat untuk mengukur keandalan suatu kuesioner. Realibilitas dapat dilihat dari nilai cronbach alpha, dimana instrumen dianggap reliabel apabila cronbrach alpha diatas atau lebih besar dari 0,60 (Ghozali, 2005: 41). Hasil pengujian reliabilitas adalah sebagai berikut:

Tabel 4.7 : Hasil Uji Reliabilitas

Variabel Penelitian cronbach alpha

rtabel Ket.

Penerapan akuntansi pertanggungjawaban (X1)

Implementasi strategi (X2)

Kinerja perusahaan (Y) Sumber : Lampiran 3 s/d Lampiran 5

Berdasarkan tabel di atas dapat dijelaskan bahwa variabel penerapan akuntansi pertanggungjawaban (X1), implementasi strategi (X2) dan kinerja

perusahaan (Y) adalah reliabel, karena cronbach alpha yang dihasilkan lebih besar dari 0,60.

4.3.3. Uji Normalitas

Tabel 4.8 : Hasil Uji Normalitas

Variabel-Variabel Penelitian Kolmogorov Smirnov

Tingkat signifikan Penerapan akuntansi pertanggungjawaban (X1)

Implementasi strategi (X2)

Kinerja perusahaan (Y)

Berdasarkan hasil uji normalitas diatas dapat diketahui bahwa distribusi data pada variabel penerapan akuntansi pertanggungjawaban (X1),

implementasi strategi (X2) dan kinerja perusahaan (Y) adalah distribusi

normal, karena tingkat signifikan dari Kolmogorov-Smirnov yang dihasilkan lebih besar dari 0,05 (sig > 5%).

4.4. Analisis dan Uji Hipotesis 4.4.1. Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas dan heteroskedastisitas. Hasil dari asumsi klasik tersebut adalah sebagai berikut :

1. Multikolinearitas

55

Tabel 4.9 : Hasil Nilai VIF

No. Variabel Bebas Nilai VIF

1. 2.

Penerapan akuntansi pertanggungjawaban (X1)

Implementasi strategi (X2)

1,332 1,332 Sumber : Lampiran 7

Berdasarkan tabel di atas dapat dijelaskan bahwa nilai VIF pada variabel penerapan akuntansi pertanggungjawaban (X1) dan

implementasi strategi (X2) lebih kecil dari 10, sehingga dapat

disimpulkan bahwa antar variabel bebas tidak terjadi korelasi atau model regresi linier berganda yang dihasilkan bebas dari multikolinieritas. 2. Heteroskedastisitas

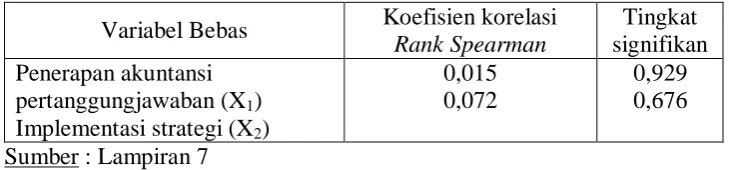

Uji yang digunakan untuk mendeteksi ada tidaknya heteroskedastisitas adalah Rank Spearman. Berikut ini hasil uji Rank Spearman:

Tabel 4.10 : Hasil Uji Rank Spearman

Variabel Bebas Koefisien korelasi Rank Spearman

Tingkat signifikan Penerapan akuntansi

pertanggungjawaban (X1)

Implementasi strategi (X2)

0,015 0,072

0,929 0,676 Sumber : Lampiran 7

Berdasarkan tabel di atas dapat dijelaskan bahwa tingkat signifikansi korelasi Rank Spearman pada variabel penerapan akuntansi pertanggungjawaban (X1) dan implementasi strategi (X2) lebih besar dari

4.4.2. Persamaan Regresi Linier Berganda

Analisis data untuk menggambarkan pengaruh antara satu variabel terikat (Y) dengan beberapa variabel bebas (X) dapat dilakukan dengan metode regresi linier berganda. Persamaan regresi linier berganda yang dihasilkan adalah sebagai berikut :

Tabel 4.11 : Hasil Analisis Regresi Linier Berganda

Model Koefisien Regresi

Konstanta

Penerapan akuntansi pertanggungjawaban (X1)

Implementasi strategi (X2)

2,272 0,443 0,227 Sumber : Lampiran 7

Berdasarkan tabel 4.11 diperoleh persamaan regresi sebagai berikut : Y = 2,272 + 0,443 X1 + 0,227 X2

Adapun penjelasan dari persamaan regresi linier berganda tersebut adalah: 1. Konstanta yang dihasilkan sebesar 2,272 menunjukkan besarnya nilai kinerja perusahaan sebesar 2,272 apabila penerapan akuntansi pertanggungjawaban (X1) dan implementasi strategi (X2) adalah konstan.

2. Koefisien regresi penerapan akuntansi pertanggungjawaban (X1) adalah

sebesar 0,443 artinya jika penerapan akuntansi pertanggungjawaban (X1)

naik satu satuan, maka kinerja perusahaan (Y) akan naik sebesar 0,443 dengan asumsi variabel implementasi strategi (X2) adalah konstan.

3. Koefisien regresi implementasi strategi (X2) adalah sebesar 0,227 artinya

jika implementasi strategi (X2) naik satu satuan, maka kinerja perusahaan

57

4.4.3. Uji F

Uji F digunakan untuk mengetahui atau menguji kecocokan model regresi linier berganda yang digunakan. Adapun langkah-langkah uji F adalah :

1. Hipotesis

H0 : β= 0 (Model regresi linier berganda tidak cocok untuk mengetahui

pengaruh variabel penerapan akuntansi pertanggungjawaban (X1) dan implementasi strategi (X2) terhadap variabel kinerja

perusahaan (Y))

H1 : β≠ 0 (Model regresi linier berganda cocok untuk mengetahui

pengaruh variabel penerapan akuntansi pertanggungjawaban (X1) dan implementasi strategi (X2) terhadap variabel kinerja

perusahaan (Y)) 2. Tingkat signifikan

( )

α = 5% (0,05) 3. Nilai FhitungNilaithitung masing-masing variabel bebas adalah sebagai berikut :

Tabel 4.12 : Hasil Uji F

Sumber : Lampiran 7

Berdasarkan hasil uji F di atas dapat ditunjukkan bahwa nilaiFhitung

yang dihasilkan sebesar 10,988 dengan tingkat signifikan sebesar 0,000.

ANOVAb

6.653 2 3.327 10.988 .000a

9.991 33 .303

Squares df Mean Square F Sig.

Predictors: (Constant), x2, x1 a.

Tingkat signifikan yang dihasilkan kurang dari 5% maka H0 ditolak dan

H1 diterima yang artinya model regresi linier berganda yang dihasilkan

adalah cocok untuk mengetahui pengaruh variabel penerapan akuntansi pertanggungjawaban (X1) dan implementasi strategi (X2) terhadap

variabel kinerja perusahaan (Y).

4.4.4. Koefisien Determinasi (R2)

Nilai koefisien determinasi (R2) digunakan untuk mengetahui besarnya pengaruh penerapan akuntansi pertanggungjawaban (X1) dan

implementasi strategi (X2) terhadap variabel kinerja perusahaan (Y). Berikut

ini hasil dari nilai koefisien determinasi (R2) : Tabel 4.13 : Nilai Koefisien Determinasi (R2)

Sumber : Lampiran 7

Nilai koefisien determinasi (R2) yang dihasilkan dalam penelitian ini sebesar 0,400 menunjukkan penerapan akuntansi pertanggungjawaban (X1)

dan implementasi strategi (X2) berpengaruh terhadap kinerja perusahaan (Y)