5

BAB II

KAJIAN PUSTAKA 2.1 Dasar Hukum

1. Undang-Undang Republik Indonesia Nomor 2 Tahun 2020 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 1 Tahun 2020 Tentang Kebijakan Keuangan Negara Dan Stabillitas Sistem Keuangan Untuk Penanganan Pandemi Corona Virus Disease 2019 (Covid- 19) Dan/Atau Dalam Rangka Menghadapi Ancaman Yang Membahayakan Perekonomian Nasional Dan / Atau Stabilitas Sistem Keuangan Menjadi Undang-Undang

2. Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu

3. PMK-82/PMK.03/2021

Perubahan atas PMK-9/PMK.03/2021 tentang Insentif Pajak Untuk Wajib Pajak Berdampak Pandemi Corona Virus Disease 2019 4. UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 20

TAHUN 2008 TENTANG USAHA MIKRO, KECIL, DAN MENENGAH

2.2 Usaha Kecil dan Menengah

Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau Usaha Besar

6

dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang Undang 20 Tahun 2008

Berdasarkan Bab IV Pasal 6 disebutkan kriteria Usaha Kecil pada ayat 2(b) memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah). Kemudian disebutkan kriteria Usaha Menengah yang di mana pada ayat 3(b) memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh miliar rupiah).

2.3 Pajak

Pengertian Pajak adalah Kontribusi atau Iuran wajib kepada negara yang terutang oleh orang pribadi atau badan (Wajib Pajak) yang bersifat memaksa berdasarkan Undang-Undang (Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Undang- Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan dan Undang- Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah), dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Prof. DR. Rochmat Soemitro yang dikutip dalam buku perpajakan oleh Agus Sambodo, Pengertian Pajak adalah Iuran rakyat kepada Kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum.

Sesuai dengan system perpajakan di Indoensia yang dianut yaitu self assessment system bahwa kepada Wajib Pajak diberikan kewenangan sepenuhnya untuk menghitung pajak terutang, memperhitungkan, menyetor dan melaporkan pajak yang terutang.

2.4 Pajak Penghasilan

7

Sebagaimana diatur dalam Pasal 4 ayat (1) Undang-Undang Pajak Penghasilan, penghasilan merupakan setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak atas seluruh penghasilannya.

Definisi Pajak Penghasilan atau PPh adalah pajak yang dibebankan atas suatu penghasilan yang diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar negeri.

2.4.1 PPh Tarif 31 E ayat (1)

Pemerintah mengeluarkan Pasal 31E Undang-Undang PPh tahun 2008 berupa pemberian insentif melalui pengurangan tarif PPh sebesar 50%. Penjelasan Pasal 31E tentang Peredaran Bruto dijelaskan pada Surat Edaran Direktur Jenderal Pajak Nomor SE- 02/PJ/2015 Tentang Penegasan Atas Pelaksanaan Pasal 31E Ayat (1)Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir Dengan Undang-Undang Nomor 36 Tahun 2008.

Peredaran bruto sebagaimana yang dimaksud dalam Pasal 31E ayat (1) Undang-Undang Pajak Penghasilan merupakan semua penghasilan yang diterima dan/atau diperoleh dari kegiatan usaha dan dari luar kegiatan usaha, setelah dikurangi dengan retur dan pengurangan penjualan serta potongan tunai dalam Tahun Pajak yang bersangkutan, sebelum dikurangi biaya untuk mendapat, menagih, dan memelihara penghasilan, baik yang berasal dari Indonesia maupun dari luar Indonesia, meliputi:

a penghasilan yang dikenai Pajak Penghasilan bersifat final;

b penghasilan yang dikenai Pajak Penghasilan tidak bersifat final; dan

c penghasilan yang dikecualikan dari objek pajak

Perpu No.2 Tahun 2020 dan UU Omnibus Law klaster Perpajakan membuat tarif PPh Badan berubah. Pada tahun 2019 tarif PPh

8

Badan adalah sebesar 25%, melalui peraturan ini pada tahun 2020 akan ada perubahan tarif PPh Badan menjadi 22% hingga tahun 2021.

Rumus Perhitungan PPh Badan :

Fasilitas

= 50% x 22% x ((4.800.000.000/Pendapatan Usaha) x Laba Bersih Sebelum Pajak)

NonFasilitas

= 22% x (Laba Bersih Sebelum Pajak- ((4.800.000.000/Pendapatan Usaha) x Laba Bersih Sebelum Pajak))

2.4.2 Pajak Penghasilan Pasal 25

Khusus untuk pembayaran pajak yang dilakukan sendiri oleh Wajib Pajak selama tahun berjalan atau usahanya (self payment) sesuai ketentuan yang berlaku disebut PPh asal 25. Dengan demikian, PPh Pasal 25 adalah angsuran Pajak Penghasilan yang harus dibayar sendiri oleh Wajib Pajak setiap bulan dalam tahun pajak berjalan. Besarnya angsuran pajak tersebut (PPh Pasal 25) digunakan sebagai kredit pajak terhadap pajak yang terutang atas seluruh penghasilan Wajib Pajak pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan.

UU PPh Pasal 25 ayat 1, antara lain mengatur bahwa:

"Besarnya angsuran pajak dalam tahun pajak berjalan yang harus dibayar sendiri oleh Wajib Pajak untuk setiap bulan adalah sebesar Pajak Penghasilan yang terutang menurut Surat

PPh Tarif PPh Ps. 31 E ayat (1)

= Fasilitas + NonFasilitas

9

Pemberitahuan Tahunan Pajak Penghasilan tahun pajak yang lalu dikurangi dengan Pajak Penghasilan yang dipotong dan/atau dipungut serta Pajak Penghasilan yang dibayar atau terutang di luar negeri yang boleh dikreditkan sebagaimana dimaksud dalam Pasal 21, Pasal 22, Pasal 23, dan Pasal 24, dibagi 12 (dua belas) atau banyaknya bulan dalam bagian tahun pajak.

Dengan adanya pembayaran angsuran pajak, akan lebih meringankan beban pajak yang terutang pada akhir tahun dan bagi pemerintah akan ada arus kas masuk untuk pembiayaan Negara.

2.4.3 Pajak Penghasilan Pasal 29

Pajak Penghasilan kurang bayar yang tercantum pada Surat Pemberitahuan (SPT) Tahunan, yaitu sisa dari PPh yang terutang dalam tahun ajak yang bersangkutan dikurangi kredit PPh.

Ketentuan Pembayaran PPh kurang bayar sesuai PPh Pasal 29.

Sesuai ketentuan UU PPh, pajak kurang bayar PPh Pasal 29 harus dibayarkan dan dilunasi oleh Wajib Pajak selanjutnya Wajib Pajak dapat melanjutkan pelaporan SPT tahunan PPh hingga selesai dan hasilnya “Nihil”

Batas waktu pembayaran/ atau pelunasan PPh Pasal 29 kurang bayar oleh Wajib Pajak Badan dibayarkan setelah tahun pajak berakhir atau 30 April.

Tarif Pasal 29 dan PPh Pasal 25 untuk Wajib Pajak Badan = PPh Terutang tahun lalu x 12 (bulan)

Pph Pasal 29 yang harus dilunasi =

PPh yang terutang - angsuran PPh Pasal 25

10 2.4.4 Pajak Penghasilan PP 23

Tarif Pajak yang digunakan pada Pajak Penghasilan Peraturan Pemerintah Nomor 23 Tahun 2018 yaitu tarif tunggal sebesar 0,5%. Tarif ini bersifat final dan merupakan perubahan dari tarif sebelumnya yang diatur pada Peraturan Pemerintah Nomor 46 Tahun 2013 sebesar 1%. Penggunaan tarif sebesar 0,5% terdapat pada Pasal 2 ayat (2) peraturan Pemerintah Nomor 23 Tahun 2018.

Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 Tentang Pajak Penghasilan Atas Penghasilan Dari Usaha Yang Diterima Atau Diperoleh Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu Pasal 2 Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu.

Dalam Pasal 2 ayat (3) disebutkan jenis penghasilan yang tidak termasuk dalam objek Pajak Penghasilan PPh final PP 23, yaitu:

a. penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dari jasa sehubungan dengan pekerjaan bebas;

b. penghasilan yang diterima atau diperoleh di luar negeri yang pajaknya terutang atau telah dibayar di luar negeri;

c. penghasilan yang telah dikenai Pajak Penghasilan yang bersifat finai dengan ketentuan peraturan perundang- undangan perpajakan tersendiri; dan

d. penghasilan yang dikecualikan sebagai objek pajak.

Jasa sehubungan dengan pekerjaan bebas yang dimaksud dalam Pasal 2 ayat (3) huruf a dijelaskan lebih lanjut dalam Pasal 2 ayat (4) Peraturan Pemerintah Nomor 23 Tahun 2018, yaitu:

11

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, PPAT, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ peragawati, pemain drama, dan penari;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, penulis, dan penerjemah;

f. agen iklan;

g. pengawas atau pengelola proyek;

h. perantara;

i. petugas penjaja barang dagangan;

j. agen asuransi;

k. distributor perusahaan pemasaran berjenjang atau penjualan langsung dan kegiatan sejenis lainnya.

Pada Pasal 3 ayat (1) diperuntukan Wajib Pajak yang memiliki peredaran bruto tertentu yang dikenai Pajak Penghasilan final sebagaimana dimaksud dalam Pasal 2 ayat (l) merupakan:

a. Wajib Pajak orang pribadi; dan

b. Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, atau perseroan terbatas, yang menerima atau memperoleh penghasilan dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

Kemudian dalam Pasal 3 ayat (2) Peraturan Pemerintah juga disebutkan siapa saja yang dikecualikan dari subjek pajak PPh PP 23, diantaranya:

12

a. Wajib Pajak memilih untuk dikenai Pajak Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a1, atau Pasal 3lE UndangUndang Pajak Penghasilan;

b. Wajib Pajak badan berbentuk persekutuan komanditer atau firma yang dibentuk oleh beberapa Wajib Pajak orang pribadi yang memiliki keahlian khusus menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud dalam Pasal 2 ayat (4)

c. Wajib Pajak badan memperoleh fasilitas Pajak Penghasilan berdasarkan Pasal 31A Undang-Undang Pajak Penghasilan; atau Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan beserta perubahan atau penggantinya; dan Wajib Pajak berbentuk Bentuk Usaha Tetap

Ketetapan tentang jangka waktu diatur dalam Pasal 5 ayat (1) dan (2) Peraturan Pemerintah Nomor 23 Tahun 2018. Jangka waktu tertentu pengenaan Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) yaitu paling lama:

a. 7 (tujuh) Tahun Pajak bagi Wajib Pajak orang pribadi;

b. 4 (empat) Tahun Pajak bagi Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, atau firma; dan c. 3 (tiga) Tahun Pajak bagi Wajib Pajak badan berbentuk

perseroan terbatas.

Jangka waktu sebagaimana dimaksud pada ayat (1) terhitung sejak:

a. Tahun Pajak Wajib Pajak terdaftar, bagi Wajib Pajak yang terdaftar sejak berlakunya Peraturan Pemerintah ini, atau

13

b. Tahun Pajak berlakunya Peraturan Pemerintah ini, bagi Wajib Pajak yang telah terdaftar sebelum berlakunya Peraturan Pemerintah ini.

2.5 Insentif Pajak

Pemerintah telah memberikan insentif pajak dan banyak melakukan perubahan Peraturan Menteri Keuangan (PMK) guna menyesuaikan usaha wajib pajak yang berdampak covid. Perubahan terakhir pemberian insentif ini diatur dalam Peraturan Menteri Keuangan PMK-82/PMK.03/2021 tentang Perubahan atas PMK-9/PMK.03/2021 tentang Insentif Pajak Untuk Wajib Pajak Berdampak Pandemi Corona Virus Disease 2019. Pokok perubahan dari PMK ini adalah;

1. Perpanjangkan jangka waktu pemberian insentif s.d. Desember 2021

2. Kriteria penerima perpanjangkan insentif sebagai berikut;

a. Penyesuaian KLU

b. Ketentuan pemberi kerja dan/atau WP yang akan memanfaatkan fasilitas harus menyampaikan kembali pengajuan

c. Ketentuan jangka waktu pemberitahuan untuk memanfaatkan insentif PPh Pasal 21 DTP dan Pengurangan angsuran PPh Pasal 25 untuk masa Pajak Juli 2021 paling lambat 15 Agustus 2021

d. Relaksasi penyampaian pembetulan Laporan Realisasi.

2.5.1 Insentif Pengurangan angsuran PPh Pasal 25 A. Wajib Pajak yang:

a. memenuhi kriteria memiliki kode Klasifikasi Lapangan Usaha (KLU)* tertentu sebagaimana pada Lampiran kode KLU Wajib Pajak yang mendapat Insentif Pengurangan Besarnya Angsuran PPh Pasal 25;

14

b. menyampaikan pemberitahuan pengurangan sebesar 50% dari angsuran PPh Pasal 25 yang seharusnya terutang

c. Pengurangan besarnya angsuran PPh Pasal 25 diberikan untuk Masa Pajak Juli 2021 sampai dengan Masa Pajak Desember 2021.

B. Pemberitahuan Pengurangan

a. Wajib Pajak menyampaikan pemberitahuan kepada Kepala KPP terdaftar melalui saluran tertentu pada laman www.pajak.go.id

b. Pengurangan berlaku sejak Masa Pajak pemberitahuan disampaikan, untuk Masa Pajak Juli 2021 sampai dengan Masa Pajak Desember 2021.

Mekanisme Pengajuan permohonan insentif pengurangan angsuran PPh Pasal 25

1. Login melalui https://pajak.go.id dengan memasukan Nomor Pokok Wajib Pajak serta kata sandi wajib pajak.

2. Masuk ke menu layanan 3. Pilih info KSWP

4. Pilih Profil pemenuhan Kewajiban saya

5. Menunggu surat balasan dari KPP Permohonan tersebut ditolak/diterima

15

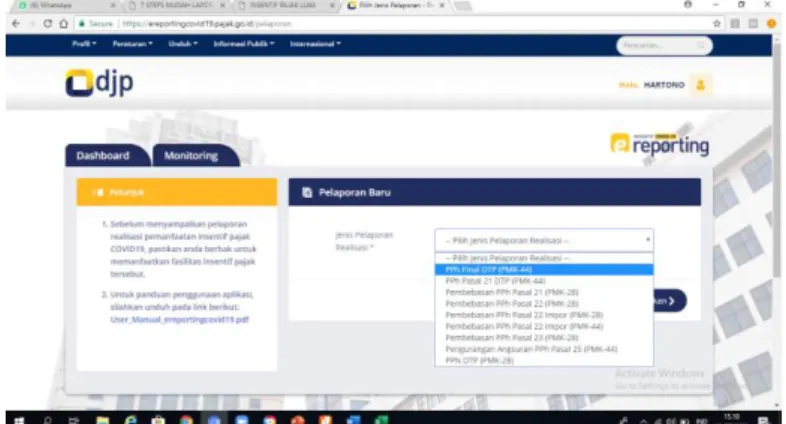

C. Mekanisme penyampaian laporan Realisasi insentif pengurangan PPh Pasal 25

1. Login pada https://pajak.go.id dengan memasukan Nomor Pokok Wajib Pajak serta kata sandi wajib pajak.

2. Pilih info eReporting insentif covid-19.

3. Pada daftar pelaporan klik tambah.

4. Pilih jenis pelaporan realisasi fasilitas PPh Pasal 25.

5. Masukan kode keamanan kemudian submit.

6. Pilih masa pajak sesuai periode masa pelaporan bulanan.

7. Unduh format laporan realisasi PPh Pasal 25 pada sub menu disebelah kiri

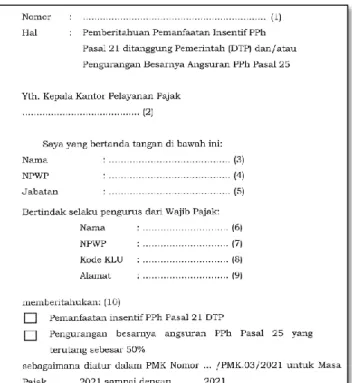

Gambar 2.1 Form Pengajuan Permohonan Insentif

16

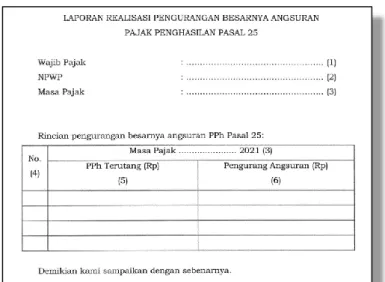

Gambar 2.2 Form Laporan Realisasi Pengurangan Angsuran PPh Ps 25

8. Isikan format laporan dengan benar, Pastikan format penamaan file sudah benar

9. Unggah file format laporan realisasi dan kemudian klik submit

2.5.2 Insentif PPh Final PP 23 Tahun 2018

A. Kewajiban Wajib Pajak yang memanfaatkan insentif 1. WP dimaksud harus menyampaikan Laporan

realisasi PPh Final ditanggung Pemerintah melalui saluran tertentu pada laman www.pajak.go.id 2. Laporan realisasi PPh final ditanggung Pemerintah

meliputi PPh terutang atas penghasilan yang diterima/diperoleh WP termasuk dari transaksi dengan Pemotong/Pemungut

3. SSP/cetakan kode billing yang dibubuhi cap/tulisan

“PPh FINAL DITANGGUNG PEMERINTAH EKS PMK NOMOR 82/PMK.03/2021” (jika ada transaksi dengan Pemotong/Pemungut Pajak); agar disimpan sebagai dokumentasi

17

4. Laporan realisasi disampaikan paling lambat tanggal 20 Bulan berikutnya setelah Masa Pajak berakhir

5. Wajib Pajak yang menyampaikan laporan realisasi melebihi batas waktu yang ditentukan, tidak dapat memanfaatkan insentif PPh Final DTP

6. Wajib Pajak dapat menyampaikan pembetulan atas laporan realisasi PPh Final DTP paling lambat akhir bulan berikutnya setelah batas waktu pelaporan realisasi

B. Alur Pelaporan Insentif PPh Final 23 Tahun 2018

Gambar 2.3 Tampilan Menu DJP Insentif PPh Final 23 th 2018

1. Login eReporting

2. Klik button "tambah" pelaporan

3. Pemilihan jenis pelaporan realisasi baru

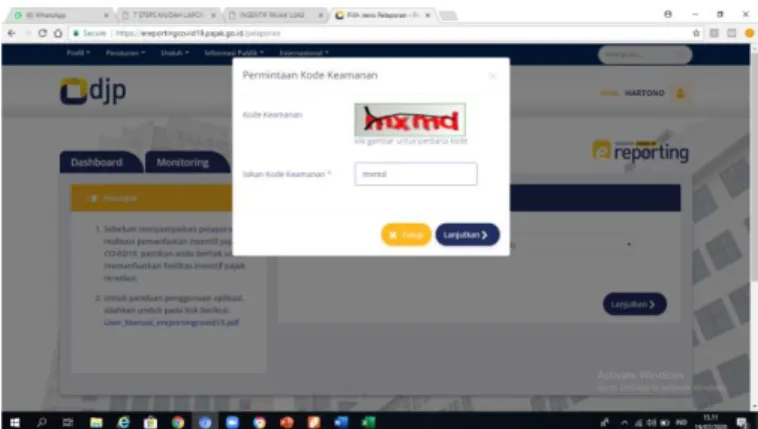

4. Isikan kode keamanan sesuai permintaan sistem

18

Gambar 2.4 Tampilan Menu DJP Insentif PPh Final 23 th 2018

5. Unduh dan mengisi laporan realisasi pada file Excel (mohon perhatikan format penamaan file) 6. Validasi macro

Gambar 2.5 Tampilan Menu DJP Insentif PPh Final 23 th 2018

7. Upload file Excel Laporan Realisasi 2.6 Penelitian Terdahulu

Penelitian yang dilakukan oleh Alendra (2021) dengan judul

“Penerapan Insentif Pajak Ditanggung Pemerintah Terhadap PPh Final Sesuai PP Nomor 23 2018 Pada CV. ABC”, objek penelitian ini adalah CV.

ABC yang diteliti pada tahun 2021. Yang di mana dalam menjalankan usaha peredaran bruto (omzet) yang didapat CV. ABC dibawah 4,8 Miliar, maka CV. ABC Dikenai pajak penghasilan PPh Final PP 23 Tahun 2018. Metode analisis yang digunakan adalah kualitatif deskriptif. Hasil dari penelitian ini

19

adalah CV. ABC telah memenuhi kriteria untuk mendapat insentif pajak.

Kemudian penelitian yang dilakukan oleh Puspitasari (2021) dengan judul

“Penerapan Kebijakan Insentif Pengurangan Angsuran PPh Pasal 25 Pada PT X” (Studi Kasus Pada EF Sinergy Consulting) , yang di teliti pada tahun 2021 PT X termasuk wajib pajak yang mendapat insentif pengurangan angsuran PPh Pasal 25, dalam hasil penelitian tersebut PPh kurang bayar menjadi lebih besar, Besaran angsuran tiap bulan menjadi kecil dan Perubahan arus kas akibat pengurangan angsuran pph Pasal 25.

Tabel 2.1

Pemetaan Penelitian Terdahulu

No Nama

Penulis

Judul Penelitian

Metode Analisis

Hasil Penelitian 1. Adam

Alendra (2021)

Penerapan Insentif Pajak Ditanggung Pemerintah Terhadap PPh Final Sesuai Pp Nomor 23 2018 Pada CV. ABC

Deskriptif Kualitatif

CV. ABC telah memenuhi kriteria untuk mendapat insentif pajak.

2. Irna

Puspitasari (2021)

Penerapan Kebijakan Insentif Pengurangan Angsuran PPh Pasal 25 Pada PT X

Deskriptif Kualitatif

1. PPh kurang bayar menjadi lebih besar 2. Besaran

angsuran

20 (Studi Kasus Pada EF Sinergy Consulting)

menjadi kecil 3. Perubahan

Arus Kas 2.7 Kerangka Konseptual Penelitian

Konseptual dari penelitian ini untuk mendeskripsikan tentang penerapan Implementasi Kebijakan Insentif Pph Final (Pp.23) Dan Pengurangan Angsuran Pph Pasal 25 Pada Wajib Pajak Badan. Implementasi Kebijakan sebagai Independen, kemudian untuk Insentif PPh Final (PP.23) dan Pengurangan Angsuran PPh Pasal 25 sebagai Independen dalam penelitian ini

Gambar 2.6 Kerangka Konseptual

Implementasi Kebijakan

Insentif PPh Final (PP.23)

Pengurangan Angsuran PPh

Pasal 25