BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Agensi

Teori agensi mengasumsikan bahwa semua individu bertindak untuk kepentingan mereka sendiri. Teori agensi awalnya di diperkenalkan oleh Jensen dan Meckling pada tahun 1976. Hubungan keagenan timbul karena adanya kontrak antara pemegang saham (principal) dan menajemen perusahaan (agent) yang merupakan pengelola perusahaan, dalam kontrak tersebut pemilik memberikan wewenang kepada manajemen untuk menjalankan operasi perusahaan termasuk dalam pengambilan keputusan.

Akan tetapi, tidak ada jaminan bahwa manajemen perusahaan mengutamakan kepentingan pemilik perusahaan, (Brealey et al., 2008: 7).

Menurut Anthony dan Govindorajan (2005: 269), “salah satu elemen kunci dari teori agensi adalah prinsipal dan agen memiliki preferensi atau tujuan yang berbeda”. Jensen dan Meckling dalam Jao (2011: 44), menyatakan bahwa jika kedua kelompok (agent dan principal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya, maka terdapat alasan yang kuat untuk agen tidak akan selalu bertindak yang terbaik untuk kepentingan prinsipal.

Eisenhardt dalam Ujiyantho (2011: 5), menggunakan asumsi sifat dasar manusia untuk menjelaskan tentang teori keagenan, yaitu:

a. Manusia pada umumnya mementingkan diri sendiri (self interest) dimana, pada dasarnya manusia tidak berkorban untuk orang lain.

b. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality).

c. Manusia selalu menghindari resiko (risk averse).

Jensen dan Meckling dalam Jao (2011: 45), mengidentifikasi biaya keagenan menjadi tiga kelompok, yaitu:

a. The monitoring expenditures by principal adalah biaya pengawasan yang harus dikeluarkan oleh pemilik.

b. The bonding expenditures by agent adalah biaya yang harus dikeluarkan akibat pemonitoran yang harus dikeluarkan prinsipal (pemilik) kepada agen.

c. The residual loss adalah pengorbanan akibat berkurangnya kemakmuran principal karena perbedaan keputusan antara principal dan agent.

Teori keagenan mengasumsikan agen menerima kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan yang telihat dalam hubungan suatu agensi, seperti waktu luang yang banyak, kondisi kerja yang menarik dan jam kerja yang fleksibel. Sedangkan prinsipal diasumsikan hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut. Teori keagenan berkaitan dengan usaha-usaha untuk memecahkan masalah yang timbul dalam hubungan keagenan.

Teori keagenan mengimplikasikan adanya asimetri informasi antara manajer sebagai agen dan pemegang saham sebagai prinsipal. Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar

perusahaan. Asimetri informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya.

Asimetri informasi antara agent dan principal dapat memicu manajer untuk melakukan disfuctional behavior. Adanya kesenjangan informasi antara manajer dan pemilik perusahaan maka manajemen mempunyai kesempatan untuk memaksimalkan kepentingan mereka yang salah satunya dengan melakukan manajemen laba.

2.1.2 Manajemen Laba

Manajemen laba merupakan campur tangan manajemen dalam proses penyusunan laporan keuangan yang tujuannya untuk dilaporkan kepada pihak eksternal dengan tujuan tertentu. Manajemen laba dapat mengurangi kredibilitas dari laporan keuangan karena tidak mencerminkan kondisi perusahaan yang sesungguhnya. Para pemakai laporan keuangan dimungkinkan akan mengambil keputusan yang salah dikarenakan mereka memperoleh informasi keuangan yang salah.

Scott (1997) dalam Sulistiawan dkk. (2011 : 40) merangkum pola umum yang banyak dilakukan dalam praktik manajemen laba, antara lain:

1) Pola taking a bath, pola ini dilakukan dengan cara mengatur laba perusahaan tahun berjalan menjadi sangat tinggi atau rendah dibandingkan laba periode tahun sebelumnya atau tahun berikutnya. Pola ini biasa dipakai pada perusahaan yang sedang mengalami masalah organisasi (organizational stress) atau sedang dalam proses pergantian pimpinan manajemen perusahaan.

2) Pola income minimization, pola ini dilakukan dengan menjadikan laba periode tahun berjalan lebih rendah dari laba sebenarnya.

Pola ini relatif sering dilakukan dengan motivasi perpajakan dan politis.

3) Pola income maximization, pola ini merupakan kebalikan dari pola income minimization. Menurut pola ini, manajemen laba dilakukan dengan cara menjadikan laba tahun berjalan lebih tinggi dari laba sebenarnya. Teknik yang dilakukan pun beragam.

Mulai dari menunda pelaporan biaya-biaya periode tahun berjalan ke periode mendatang, pemilihan metode akuntansi yang dapat memaksimalkan laba, sampai dengan meningkatkan jumlah penjualan dan produksi. Pola ini biasanya banyak digunakan oleh perusahaan go public dengan tujuan menjaga kinerja saham mereka.

4) Pola income smoothing, pola ini dilakukan dengan mengurangi fluktuasi laba sehingga laba yang dilaporkan relatif stabil. Untuk investor dan kreditor yang memiliki sifat risk adverse, kestabilan laba merupakan hal penting dalam mengambil keputusan.

Stabilitas laba ini dapat diperoleh dengan mengombinasikan dua pola tersebut, yaitu meminimalkan laba atau memaksimalkan laba.

Ada beberapa teori mengenai motivasi manajemen laba. Watts dan Zimmerman (dalam Belkaoui, 2006: 189), mengemukakan 3 faktor yang terkait dengan perilaku manajer dalam pemilihan kebijakan akuntansi. Tiga faktor ini disebut dengan tiga hipotesis teori akuntansi positif.

1) Bonus Plan Hypothesis (Hipotesis Rencana Bonus)

Hipotesis ini membicarakan tentang hubungan pemilihan metode akuntansi dengan rencana bonus manajer. Manajer perusahaan dengan adanya rencana bonus kemungkinan besar memilih metoda akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Rencana bonus yang berdasarkan laba dapat memotivasi manajemen perusahaan untuk lebih banyak menggunakan metoda akuntansi yang meningkatkan laba yang dilaporkan.

2) Debt Covenant Hypothesis (Hipotesis Ekuitas Utang)

Hipotesis ini menyatakan bahwa semakin tinggi utang/ekuitas perusahaan, yaitu sama dengan semakin dekatnya (semakin ketat) perusahaan terhadap batasan-batasan yang terdapat pada

perjanjian utang dan semakin besar kesempatan atas pelanggaran perjanjian dan terjadinya biaya kegagalan teknis, maka semakin besar kemungkinan para manajer menggunkan metode-metode akuntansi yang dapat meningkatkan laba.

3) Political Cost Hypothesis (Hipotesis Biaya Politis)

Semakin besar perusahaan semakin besar pula kemungkinan perusahaan tersebut memilih metoda akuntansi yang menurunkan laba. Hal tersebut dikarenakan dengan laba yang tinggi pemerintah akan segera mengambil tindakan, misalnya mengenakan peraturan anti trust, subsidi pemerintah, pajak dan tarif, persaingan dengan perusahaan asing, serta regulasi-regulasi lain.

Stice et al. (2007: 421) menjelaskan pendorong para manajer untuk melakukan manajemen laba yaitu:

1) Memenuhi target internal perusahaan.

2) Memenuhi harapan eksternal.

3) Meratakan atau memuluskan laba (income smoothing).

4) Memperindah laporan keuangan (window dressing) untuk keperluan penjualan saham perdana (initioal public offering-IPO) atau untuk memperoleh pinjaman dari bank.

Perbedaan kepentingan antara manajemen dan pemilik perusahaan yang dapat menimbulkan tindakan manajemen laba. Perbedaan kepentingan antara pihak agen dan prisipal dapat disejajarkan dengan penerapan mekanisme good corporate governanance baik mekanisme secara eksternal maupun internal.

Peluang manajemen untuk melakukan manajemen laba bisa timbul apabila terdapat situasi dimana manajer mempunyai kesempatan dan upaya untuk mendeteksi sulit dilakukan. Menurut Kieso et al. (2007: 424), peluang tersebut sering timbul dari:

1) Tidak adanya dewan direksi atau komite audit yang mengawasi proses pelaporan keuangan.

2) Pengendalian internal yang lemah atau bahkan tidak ada.

3) Terjadi transaksi yang rumit atau tidak biasa, seperti merger dan penutupan operasi tertentu.

4) Estimasi akuntansi yang memerlukan pertimbangan subjektif yang signifikan oleh manajemen perusahaan, seperti cadangan atas kerugian piutang.

5) Staf audit internal yang tidak efektif yang disebabkan oleh jumlah staf audit yang tidak memadai dan lingkup audit yang amat terbatas.

Stice et al. (2007: 427), menyatakan bahwa

konsep akuntansi akrual yang fleksibel dan standar akuntansi yang telah disebarluaskan dapat memberikan kesempatan bagi manajemen untuk mengatur laba perusahaan. Para akuntan menambahkan nilai informasi dengan menggunakan estimasi dan asumsi-asumsi untuk mengubah data aliran kas yang masih mentah menjadi data akrual. Teknik-teknik yang secara umum yang digunakan dalam manajemen laba adalah sebagai berikut:

1) Penggantian secara startegis

2) Laba yang stabil dapat diperoleh perusahaan dengan memastikan bahwa beberapa transaksi penting telah diselesaikan dengan cepat atau ditunda sehingga dapat diakui pada kuartal yang paling menguntungkan.

3) Perubahan pada metode atau estimasi dengan pengungkapan penuh. Estimasi akuntansi berhubungan dengan piutang tak tertagih, retur atau dana pensiun, umur ekonomis asset, dan lain-lain. Apabila perubahan estimasi di ungkapkan secara menyeluruh dalam laporan keuangan, maka manajemen laba dapat dideteksi dengan mudah oleh para pengguna laporan keuangan.

4) Perubahan dalam metode akuntansi atau estimasi dengan pengungkapan yang minimal atau tanpa pengungkapan samasekali.

5) Akuntansi Non-GAAP. Manajemen laba yang secara sopan dapat dilakukan melalui akuntansi non-GAAP. Akuntansi non-GAAP sebenarnya dapat juga terjadi akibat kesalahan yang tidak disengaja atau kekurang hati-hatian.

6) Transaksi fiktif.Contoh dari transaksi fiktif seperti yang dilakukan oleh para manajer di Xerox Meksiko secara sembunyi-sembunyi menyewa gudang yang digunakan untuk

menyimpan barang-barang dagangan yang diretur untuk menghindari pencatatan retur penjualan.

2.1.3 Corporate Governance

Corporate Governance awalnya diperkenalkan oleh Cadbury Committee dalam Tjager (2003: 43) dengan definisi sebagai berikut, “A set a rules that define the relationship between shareholder, manager, creditor, government, employee and other internal and external stakeholder in respect to the right and responsibility”.

Shleifer dan Vishny dalam Jao (2011: 45) menjelaskan bahwa Corporate Governance adalah suatu cara atau mekanisme yang digunakan untuk menyakinkan para memilik modal dalam memperoleh imbal hasil yang sesuai dengan investasi yang ditanamkan.

The Organization for Economic Corporation and Development (OECD) dalam Rogate (2012: 16) ,

corporate governance is the system by which business corporations are directed and controlled. The corporate governance structure specifies the distribution of rights and responsibilities among different participants in the corporation, such as the board, managers, shareholders, and other stakeholders, and spells out the rules and procedures for making decisions on corporate affairs. By doing this, it also provides the structure through which the company objectives are set, and the means of attaining those objectives and monitoring performance.

The Indonesia Institute for Corporate Governance atau IICG (2000:

195) mendefinisikan Corporate Governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan mempunyai tujuan utama

yaitu meningkatkan nilai pemegang saham dalam jangka panjang , walaupun demikian harus tetap memperhatikan kepentingan stakeholder yang lain.

Good corporate governance merupakan sebuah sistem tata kelola perusahaan yang berisi seperangkat peraturan yang mengatur hubungan antara pemegang saham , pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan intern dan ekstern lainnya dalam kaitannya dengan hak-hak dan kewajiban mereka atau dengan kata lain, suatu sistem dan struktur yang baik untuk mengelola perusahaan dengan tujuan untuk meningkatkan nilai pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan (stakeholder) (Sutedi, 2011: 2).

Prinsip-prinsip dasar good corporate governance ini diharapkan dapat dijadikan titik acuan bagi para pemerintah dalam membangun framework bagi penerapan good corporate governance. Bagi para pelaku usaha dan pasar modal, prinsip-prinsip ini dapat menjadi pedoman dalam mengelaborasi best practices bagi peningkatan nilai dan kelangsungan hidup perusahaan.

Komite Nasional Kebijakan Governance pada tahun 2006 telah mengeluarkan Pedoman Umum Good Corporate Governance Indonesia.

Pedoman GCG merupakan panduan bagi perusahaan dalam membangun, melaksanakan dan mengkomunikasikan praktik GCG kepada pemangku

kepentingan. Dalam pedoman tersebut Komite Nasional Kebijakan Governance (KNKG 2006: 58) memaparkan azas-azas GCG sebagai berikut : (1) Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

(2) Akuntabilitas (Accountability)

Harus dapat mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

(3) Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai good corporate citizen.

(4) Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

(5) Kewajaran dan Kesetaraan (Fairness)

Perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.4 Ukuran Perusahaan

Ukuran perusahaan adalah skala dimana dapat digolongkan besar kecilnya perusahaan menurut berbagai cara. Besar (ukuran) perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula

ukuran perusahaan itu, ketiga variabel tersebut digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut (Sudarmadji dan Sularto, 2007: 56).

Pada dasarnya ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size) dan perusahaan kecil (small firm) (Suwito dan Herawati, 2005: 138). Ukuran suatu perusahaan diukur dari natural logaritma nilai pasar saham akhir tahun (Siregar dan Utama, 2005: 459)

Cheung et al. dalam Cresthyna (2012: 22) memiliki hipotesis jika perusahaan besar lebih transparan daripada perusahaan kecil. Alasannya ialah perusahaan besar memiliki basis investor yang lebih luas daripada perusahaan kecil. Perusahaan besar memiliki lebih banyak sumberdaya untuk menyediakan pengungkapan yang lebih baik daripada perusahaan kecil.

Hipotesis tersebut menyatakan perusahaan besar memiliki kecenderungan untuk mengungkapkan lebih banyak informasi dan memiliki transparansi yang lebih.

Investor bisa mengambil keputusan lebih tepat bila dibandingkan dengan pengambilan keputusan tanpa informasi. Sehingga perusahaan yang berskala besar mempunyai tingkat earnings management yang lebih rendah daripada perusahaan berskala kecil. Sedangkan perusahaan berskala kecil penyebaran informasi mengenai informasinya belum begitu banyak. Karena

untuk mendapatkan informasi ini dengan biaya maka perusahaan berskala kecil mempunyai tingkat earnings management yang lebih tinggi.

2.1.5 Dewan Komisaris

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan good corporate governance. Namun, dewan komisaris tidak boleh turut serta dalam mengambil keputusan operasional. Kedudukan masing-masing anggota dewan komisaris termasuk komisaris Utama adalah setara.

Menurut KNKG (2006: 13), agar pelaksanaan tugas dewan komisaris dapat berjalan secara efektif, perlu dipenuhi prinsip-prinsip berikut:

a. Komposisi dewan komisaris harus memungkinkan pengambilan keputusan secara efektif, tepat dan cepat, serta dapat bertindak independen.

b. Anggota dewan komisaris harus profesional, yaitu berintegritas dan memiliki kemampuan sehingga dapat menjalankan fungsinya dengan baik termasuk memastikan bahwa direksi telah memperhatikan kepentingan semua pemangku kepentingan.

c. Fungsi pengawasan dan pemberian nasihat dewan komisaris mencakup tindakan pencegahan, perbaikan, sampai kepada pemberhentian sementara

Jumlah dari dewan komisaris dapat disesuaikan dengan keadaan perusahaan. Dewan komisaris dapat terdiri dari komisaris yang tidak berasal dari pihak terafiliasi yang dikenal sebagai komisaris independen dan komisaris yang terafiliasi. Pihak yang terafiliasi adalah pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham

pengendali, anggota direksi dan dewan komisaris lain, serta dengan perusahaan.

Dewan komisaris merupakan kunci perusahaan yang memiliki pengaruh penting terhadap pengelolaan perusahaan. Dewan komisaris bertugas mengawasi para bawahannya seperti direksi, direktur dan para manajer dalam mengurus dan mengelola perusahaan. Untuk itu, dibutuhkan remunerasi yang sesuai dan memadai bagi dewan komisaris agar fungsi dari dewan komisaris dapat berjalan secara efektif.

2.2 Penelitian Terdahulu

Beberapa hasil pengujian dari para penelitian terdahulu dapat dilihat dari Tabel 2.1 sebagai berikut:

Tabel 2.1 Tinjauan Penelitian Terdahulu

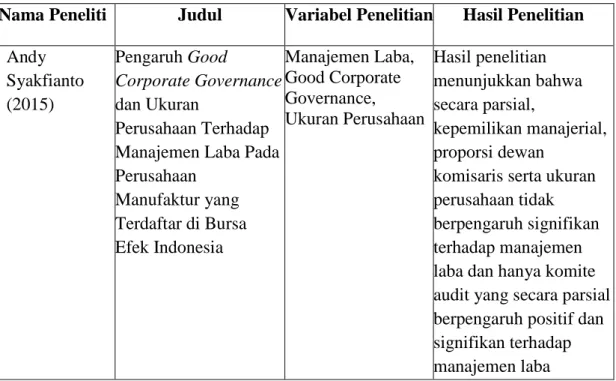

Nama Peneliti Judul Variabel Penelitian Hasil Penelitian Andy

Syakfianto (2015)

Pengaruh Good

Corporate Governance dan Ukuran

Perusahaan Terhadap Manajemen Laba Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Manajemen Laba, Good Corporate Governance, Ukuran Perusahaan

Hasil penelitian menunjukkan bahwa secara parsial,

kepemilikan manajerial, proporsi dewan

komisaris serta ukuran perusahaan tidak berpengaruh signifikan terhadap manajemen laba dan hanya komite audit yang secara parsial berpengaruh positif dan signifikan terhadap manajemen laba

Dwi Indah Hasyati (2015)

Pengaruh Corporate Governance dan Dewan Komisaris Terhadap Manajemen Laba pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Manajemen Laba, Corporate

Governance, Dewan Komisaris

Hasil penelitian menunjukkan bahwa baik secara parsial maupun simultan, variabel independen corporate governance dan dewan komisaris tidak berpengaruh signifikan terhadap variabel dependen manajemen laba Fanny Difianti

(2014)

Pengaruh Pengungkapan Corporate

Governance, Ukuran Perusahaan , dan Dewan Komisaris Terhadap Manajemen Laba pada

Perusahaan

Pertambangan dan Perkebunan

yang Terdaftar di BEI Tahun 2010 -2012

Manajemen laba, Corporate

Governance, Ukuran Perusahaan, Dewan Komisaris

(1). Pengungkapan CG tidak memiliki

pengaruh signifikan terhadap manjemen laba

(2). Ukuran perusahaan tidak memiliki

pengaruh signifikan terhadap manjemen laba

(3). Dewan komisaris independen tidak memiliki pengaruh signifikan terhadap manjemen laba Fretty Siagian

(2011)

Pengaruh Corporate Governance, Ukuran Perusahaan, dan Struktur Kepemilikan terhadap Manajemen Laba Pada

Perusahaan Manufaktur yang Terdaftar pada Bursa Efek Indonesia

Ukuran Dewan Komisaris, Komposisi Dewan Komisaris, Ukuran Perusahaan, Kepemilikan Institusional, Kepemilikan Manajerial, Kepemilikan Konsentrasi, Manajemen Laba

Hasil penelitian ini menunjukkan bahwa secara parsial komposisi dewan komisaris

mempengaruhi manajemen laba.

Variabel ukuran dewan komisaris, ukuran perusahaan, kepemilikan institusional, kepemilikan manajerial, kepemilikan

konsentrasi tidak berpengaruh terhadap manajemen laba Henny Syarah

Tambunan (2011)

Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

Kepemilikan Manajerial, Komposisi

Dewan Komisaris Independen, Komite Audit, Manajemen Laba

Hasil penelitian ini adalah Kepemilikan Manajerial,

Komposisi Dewan Komisaris

Independen, Komite Audit tidak

berpengaruh terhadap Manajemen Laba secara parsial, tetapi berpengaruh secara simultan

Muhammad Irsyad (2011)

Pengaruh Good Corporate Governance

Terhadap Manajemen Laba Pada

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Kepemilikan Manajerial, Proporsi Dewan Komisaris, Komite Audit, Manajemen Laba

Hasil Penelitian ini adalah Kepemilikan Manajerial, Proporsi Dewan Komisaris, Komite Audit tidak berpengaruh terhadap manajemen laba dan kinerja perusahaan secara parsial Ruth Rogate

M.L.T (2012)

Pengaruh Implementasi Corporate

Governance terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Corporate Governance, Manajemen Laba, Proporsi Dewan Komisaris, Proporsi Komite Audit, Reputasi Auditor,

Remunerasi Dewan Komisaris dan Direksi, Akrual Diskresioner.

Secara parsial, hasil pengujian hipotesis menunjukkan bahwa hanya reputasi auditor yang berpengaruh signifikan terhadap manajemen laba, sedangkan indikator corporate governance lainnya tidak memiliki pengaruh terhadap manajemen laba.

Secara simultan, corporate governance terbukti berpengaruh

signifikan terhadap manajemen laba Susy Sartika

Siburian (2014)

Analisis Pengaruh Penerapan

Mekanisme Good Corporate

Governance Terhadap Manajemen Laba : Studi Empiris Pada Perusahaan

Manufaktur Yang Terdapat Di Bursa Efek Indonesia (BEI) Pada Tahun 2012

Good Corporate Governance, Manajemen Laba

Secara parsial kepemilikan

manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP tidak memberikan pengaruh yang signifikan terhadap manajemen laba, dan secara simultan kepemilikan manajerial, komposisi anggota dewan komisaris , komposisi komite audit, dan kualitas audit diukur dari ukuran KAP.tidak memberikan pengaruh yang signifikan terhadap manajemen laba.

Thiodora Panjaitan (2012)

Analis Pengaruh Mekanisme Good corporate

Governance terhadap Manajemen Laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2009-2011

Manajemen Laba, Kepemilikan Manajerial, Proporsi Dewan Komisaris dan Komite Audit

Hipotesis penelitian menunjukkan bahwa secara serempak Kepemilikan

Manajerial, Proporsi Dewan Komisaris dan Komite Audit

berpengaruh secara signifikan terhadap Manajemen Laba. Uji parsial menunjukkan hanya Kepemilikan

Manajerial yang berpengaruh signifikan terhadap Manajemen Laba. Sedangkan Proporsi Dewan Komisaris dan Komite Audit tidak

berpengaruh signifikan terhadap Manajemen Laba

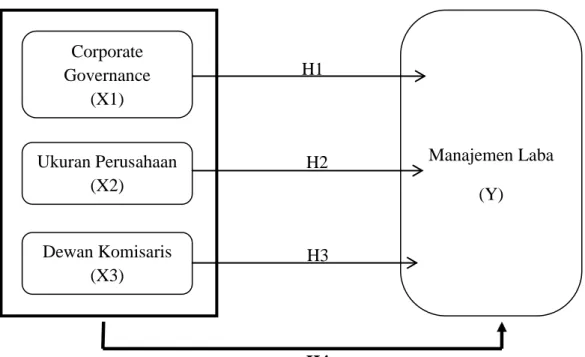

2.3 Kerangka Konseptual

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah peneliti identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual diatas, ditentukan bahwa variabel good corporate governance yang diproksikan kedalam kepemilikan manajerial, proporsi dewan komisaris dan komite audit sebagai variabel independen dan manajemen laba variabel dependen.

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah di sampaikan di atas, dan juga berdasarkan uraian tinjauan teoritis dan tujuan penelitian terdahulu, maka variabel independen dalam penelitian ini adalah Pengungkapan Corporate Governance (X1), Ukuran Perusahaan (X2), dan Dewan Komisaris (X3).

Sedangkan yang menjadi variabel dependen adalah Manajemen Laba (Y).

Berdasarkan keterangan di atas, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

H1

H2

H3

H4

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, manajemen laba menjadi variabel yang dipengaruhi oleh variabel bebas. Alasan peneliti untuk menjadikan manajemen laba sebagai variabel dependen karena dengan adanya pemisahan wewenang dan tanggung jawab antara agent dan principal memberikan peluang bagi pihak agent bertindak oportunistik untuk memaksimalkan kesejahteraannya dengan cara melakukan praktik tersebut. Pengaruh variabel independen terhadap variabel dependen dalam penelitian ini diuraikan sebagai berikut :

1. Pengaruh Pengungkapan Corporate Governance (X1) terhadap Manajemen Laba

Good Corporate Governance bertujuan untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan. Chtourou et al. dalam Jao (2011: 43)

Corporate Governance

(X1)

Manajemen Laba (Y) Ukuran Perusahaan

(X2)

Dewan Komisaris (X3)

mengungkapkan prinsip corporate governance yang diterapkan dengan konsisten dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan. Apabila Good Corporate Governance dalam kepemilikan manajerial dapat berjalan dengan baik, maka dapat meningkatkan keberhasilan usaha dan akuntabilitas perusahaan kemudian kemungkinan terjadinya manajemen laba yang dapat memberikan keuntungan pribadi sangat kecil dan kinerja perusahaan akan meningkat sehingga dapat menarik investor lainnya untuk menanamkan investasinya di perusahaan tersebut.

H1 : Pengungkapan Corporate Governance (X1) berpengaruh terhadap Manajemen Laba

2. Pengaruh Ukuran Perusahaan (X2) terhadap Manajemen Laba

Watts and Zimmerman dalam Jao (2011: 44) menyatakan bahwaperusahaan- perusahaan besar yang memiliki biaya politik tinggi lebih cenderung memilih metode akuntansi untuk mengurangi laba yang dilaporkan dibandingkan perusahaan-perusahaan kecil. Terdapat dua pandangan tentang bentuk ukuran perusahan terhadap manajemen laba. Pandangan pertama, ukuran perusahaan yang kecil dianggap lebih banyak melakukan praktik manajemen laba daripada perusahaan besar. Hal ini dikarenakan perusahaan kecil cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor menanamkan modalnya pada perusahaan tersebut. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga akan lebih berhati-hati

dalam melakukan pelaporan keuangan sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Nasution dan Setiawan, 2007).

Pandangan kedua memandang ukuran perusahan mempunyai pengaruh positif terhadap manajemen laba.

H2 : Ukuran Perusahaan (X2) berpengaruh terhadap Manajemen Laba 3. Pengaruh Dewan Komisaris (X3) terhadap Manajemen Laba

Beasley dalam Nasution dan Setiawan (2011: 5) menyarankan bahwa masuknya dewan komisaris yang berasal dari luar perusahaan meningkatkan efektivitas dewan tersebut dalam mengawasi manajemen untuk mencegah kecurangan laporan keuangan. Peranan dewan komisaris akan memberikan pengaruh terhadap manajemen laba. Dewan komisaris dalam perusahaan bertugas mengawasi pihak manajemen dalam menyusun laporan keuangan agar laporan keuangan sesuai dengan keadaan perusahaan yang sebenarnya sehingga mengurangi tindakan manajemen laba. Dewan komisaris merupakan pihak yang mempunyai peranan penting dalam mengawasi laporan yang reliabel. Dewan komisaris secara umum dapat menjadi suatu mekanisme yang menentukan tindakan manajemen laba. Melalui peranan dewan dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi (proporsi) dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan

H3 : Dewan Komisaris (X3) berpengaruh terhadap Manajemen Laba 4. Pengaruh Pengungkapan Corporate Governance (X1), Ukuran Perusahaan

(X2) dan Dewan Komisaris (X3) terhadap Manajemen Laba

Copeland dalam Utami (2005 :29) mendefinisikan manajemen laba sebagai,

“some ability to increase or decrease reported net income at will”. Ini berarti bahwa manajemen laba mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajer. Good Corporate Governance (tata pengelolaan perusahaan) yang baik diperlukan untuk mengurangi perilaku manajemen laba dan meningkatkan kualitas laporan keuangan. Faktor lain yang mempengaruhi praktik manajemen laba yaitu ukuran perusahaan. Perusahaan dengan ukuran yang relatif besar akan dilihat kinerjanya oleh publik sehingga perusahaan tersebut akan melaporkan kondisi keuangannya dengan lebih hati – hati, informatif dan lebih transparan sehingga perusahaan lebih sedikit dalam melakukan praktik manajemen laba. Sedangkan perusahaan yang mempunyai ukuran yang lebih kecil mempunyai kecenderungan untuk melakukan manajemen laba dengan melaporkan laba yang lebih besar untuk menunjukkan kinerja perusahaan yang memuaskan. Dewan komisaris memiliki tanggung jawab yang besar serta harus melakukan pengawasan terhadap perusahaan. Apabila dewan komisaris tidak melakukan tugasnya dengan baik maka akan terjadinya manajemen laba yang akan berdampak pada laporan keuangan perusahaan

H4 : Pengungkapan Corporate Governance (X1), Ukuran Perusahaan (X2) dan Dewan Komisaris (X3) berpengaruh terhadap Manajemen Laba

2.4 Hipotesis Penelitian

• Hipothesis 1: Corporate Governance memiliki pengaruh signifikan terhadap manajemen laba pada perusahaan property dan real estate yang terdafar di BEI.

• Hipothesis 2 : Ukuran perusahaan memiliki pengaruh signifikan terhadap manajemen laba pada perusahaan property dan real estate yang terdafar di BEI.

• Hipothesis 3 : Dewan komisaris memiliki pengaruh signifikan terhadap

manajemen laba pada perusahaan property dan real estate yang terdafar di BEI.

• Hipothesis 4 : Corporate Governance, ukuran perusahaan, dan dewan komisaris secara simultan memiliki pengaruh signifikan terhadap manajemen laba pada perusahaan property dan real estate yang terdafar di BEI.