i

PROSPEK PERKEMBANGAN SENTRA USAHA KERAJINAN

GERABAH DITINJAU DARI ASPEK MODAL USAHA, BIAYA

PRODUKSI DAN OMSET PENJUALAN SENTRA KERAJINAN

GERABAH DESA MELIKAN TAHUN 2007-2013

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Ekonomi Bidang Keahlian Khusus Pendidikan Ekonomi

Disusun Oleh :

Yohanes Setya Nugroho NIM : 101324015

PROGRAM STUDI PENDIDIKAN EKONOMI BIDANG KEAHLIAN KHUSUS PENDIDIKAN EKONOMI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

Karya Kecil Ini Aku Persembahkan Kepada:

Tuhan Yesus yang selalu menyertai tiap Langkah ku

Teman -Teman Pendidikan Ekonomi 2010

Keluarga Besarku

v

MOTTO

“

SEGALA PERKARA DAPAT KU TANGGUNG DALAM DIA

YANG MEMBERIKAN KEKUATAN KEPADAKU”

(FILIPI 4:13)

KETEGUHAN HATI

Jadilah Orang Yang TEGUH Dikala Yang Lain Runtuh

Tetap TUNDUK Dikala Yang Lain Angkuh

Tetap SETIA Dikala Yang Lain INGKAR

Tetap TEGAR Dikala Yang Lain Terjatuh

Dan tetap MENGASIHI Dikala Yang Lain Menyakiti

Tetap SEMANGAT !!! Perjuangan Hidup Tidak Sampai Disini !!!

Tetap Rendah Hati Dan Berdoa !!! GBU

viii

ABSTRAK

PROSPEK PERKEMBANGAN SENTRA USAHA KERAJINAN

GERABAH DITINJAU DARI ASPEK MODAL USAHA, BIAYA

PRODUKSI DAN OMSET PENJUALAN SENTRA KERAJINAN

GERABAH DESA MELIKAN TAHUN 2007-2013

Yohanes Setya Nugroho Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui trend perkembangan modal usaha, biaya produksi, dan omset penjualan sentra usaha kerajinan gerabah di Desa Melikan, Kecamatan Wedi, Kabupaten Klaten, tahun 2007 – 2013. Selain itu untuk mengetahui prospek usaha gerabah di sentra kerajinan gerabah Desa Melikan

Penelitian ini merupakan jenis penelitian deskriptif. Penelitian ini dilaksanakan di sentra usaha kerajinan gerabah Desa Melikan pada bulan Mei 2014. Jumlah populasi dalam penelitian ini sebanyak 50 pengrajin gerabah. Sampel yang diteliti sebanyak 20 responden. Sampel diambil dengan teknik purposive sampling. Data dikumpulkan menggunakan teknik dokumentasi, observasi dan wawancara dengan pemilik usaha kerajinan gerabah Desa Melikan. Sumber data diperoleh dari para pengrajin gerabah Desa Melikan dan BPS. Data yang diperoleh kemudian dianalisis secara deskriptif dan dilanjutkan dengan analisis trend linier dengan metode kuadrat terkecil, dengan rumus Y’= a + bx.

Hasil penelitian ini menunjukan bahwa: (1) Trend modal usaha sentra usaha kerajinan gerabah Desa Melikan setiap tahun nya mengalami penurunan sebesar Rp 55.572.163. (2) Trend biaya produksi sentra usaha kerajinan gerabah Desa Melikan setiap tahun nya mengalami penurunan sebesar Rp 36.988.235. (3) Trend omset penjualan usaha kerajinan gerabah Desa Melikan setiap tahun nya mengalami penurunan sebesar Rp 275.682.321. Prospek usaha gerabah di sentra usaha kerajinan gerabah Desa Melikan, untuk tahun yang akan datang masih membutuhkan bantuan modal usaha dari pemerintah, membutuhkan legalitas bahan baku dari pemerintah perhutani dan masih membutuhkan promosi dan pemasaran akan produk gerabah yang berbasis teknologi. Sehingga mampu meningkatkan modal usaha, biaya produksi dan omset penjualan sentra usaha kerajinan gerabah Desa Melikan.

ix

ABSTRACT

THE PROSPECT OF DEVELOPMENT OF A POTTERY CRAFT CENTER

INDUSTRY PERCEIVED FROM THE CAPITAL, THE PRODUCTION

COST AND SALES TURNOVER OF A POTTERY CRAFT CENTER

BUSINESS MELIKAN VILLAGE IN 2007-2013

Yohanes Setya Nugroho Universitas Sanata Dharma

Yogyakarta 2014

This research aims to determine the trend of the development of capital, production costs and sales turnover of the pottery business of Melikan village, sub District Wedi, Klaten regency in 2007-2013 and to find out the prospect of a pottery craft business in village Melikan.

This research is a descriptive research. The research was conducted in May, 2014 in the pottery industry Klaten regency. The Population of this research were 50 Melikan potters. Samples were 20 respondents. Samples were taken by a purposive sampling technique. Data were collected by using a documentation, observations and interviews with a business owner of Melikan pottery village. Sources of data were obtained from the village potters Melikan and BPS. The data were analyzed descriptively and continued with a linear trend analysis by the least square method with the formula Y '= a + bx.

These results indicate that: (1) Trend of capital of a pottery craft center industry in Melikan village annually decreased by Rp 55,572,163. (2) Trend of business cost production of a pottery craft center industry in Melikan village annually decreased by Rp 36,988,235. (3) Trend of turnover business of a pottery craft center industry in Melikan village annually decreased by Rp 275,682,321. Prospect of a Pottery Craft business in Melikan village for the next year still needs a capital assistance from the government, legality, raw materials from forestry department, promotion, marketing of the product which based on high technology in order to increase capital, production cost and sale turnover of pottery craft center industry in Melikan village.

x

KATA PENGHANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala kasih dan Janji-Nya begitu nyata, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “PROSPEK PERKEMBANGAN SENTRA USAHA KERAJINAN GERABAH DITINJAU DARI ASPEK MODAL USAHA,

BIAYA PRODUKSI DAN OMSET PENJUALAN SENTRA KERAJINAN

GERABAH DESA MELIKAN TAHUN 2007-2013. Di Desa Melikan, Dukuh Pagerjurang, Kecamatan Bayat, Kabupaten Klaten”. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Ekonomi.

Penulisan Skripsi ini terwujud berkat bantuan dan kerjasama dari berbagai pihak yang telah berkenan membimbing, membantu, dan memotivasi penulis. Untuk itu dalam kesempatan ini penulis ingin menyampaikan terima kasih kepada:

1. Sumber kekuatan hidupku dan Juruselamat hidupku Tuhan Yesus Kristus atas Berkat dan Anugrah Mu serta Kesehatan dan Keselamatan yang besar di hidupku.

2. Bapak Rohandi, Ph.D. Selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta yang telah memberikan ijin kepada penulis untuk menyelesaikan skripsi.

3. Bapak Indra Darmawan, S.E.,M.Si. selaku ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial Universitas Sanata Dharma Yogyakarta.

4. Bapak Indra Darmawan, S.E.,M.Si. selaku dosen pembimbing satu yang penuh pengertian dan ketulusan hati memberikan bimbingan, kritik, saran serta motivasi dalam penulisan skripsi ini.

xii

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

PERSEMBAHAN KARYA ILMIAH ... v

PERNYATAAN KEASLIAN KARYA ... vi

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGHANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

DAFTAR GRAFIK ... xix

DAFTAR LAMPIRAN ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah ... 13

xiii

D. Definisi Operasional... 14

E. Tujuan Penelitian ... 15

F. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

A. Pengertian Usaha Industri Kerajinan Gerabah ... 17

B. Barang-Barang Gerabah ... 17

C. Tujuan Industri Gerabah ... 19

D. Perkembangan Usaha Kerajinan Gerabah ... 20

E. Modal Usaha ... 22

F. Biaya Produksi ... 27

1. Pengertian Biaya ... 27

2. Jenis Jenis Biaya ... 27

G. Omset Penjualan ... 33

1. Pengertian Omset ... 33

2. Pengertian Penjualan ... 34

H. Kerangka Penelitian ... 42

1. Prospek Perkembangan Dari Aspek Modal Usaha ... 42

2. Prospek Perkembangan Dari Aspek Biaya Produksi………... 43

3. Prospek Perkembangan Dari Aspek Omset Penjualan……….... 44

xiv

BAB III METODE PENELITIAN ... 47

A. Jenis Penelitian ... 47

B.Lokasi dan Waktu Penelitian ... 48

C.Populasi dan Sampel ... 48

D.Subjek dan Objek Penelitian ... 49

E.Jenis dan Sumber Data ... 50

F. Definisi Oprasional ... 50

G.Teknik Pengumpulan Data ... 51

H.Teknik Analisis Data ... 52

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 54

A. Letak Daerah ... 54

B. Lokasi Industri ... 55

C. Keadaan Penduduk ... 55

D. Struktur Organisasi ... 57

E. Sejarah Berdirinya Usaha Kerajinan Gerabah Melikan ... 58

F. Prospek Perkembangan Gerabah di Desa Melikan ... 59

G. Proses Pembuatan Gerabah di Desa Melikan ... 69

H. Kehidupan Masyarakat Pengrajin Gerabah di Desa Melikan ... 73

I. Modal Usaha, Biaya Produksi, Omset Penjualan di Usaha Industri Kerajinan Gerabah Desa Melikan ... 75

xv

BAB V ANALISIS DATA DAN PEMBAHASAN ... 92

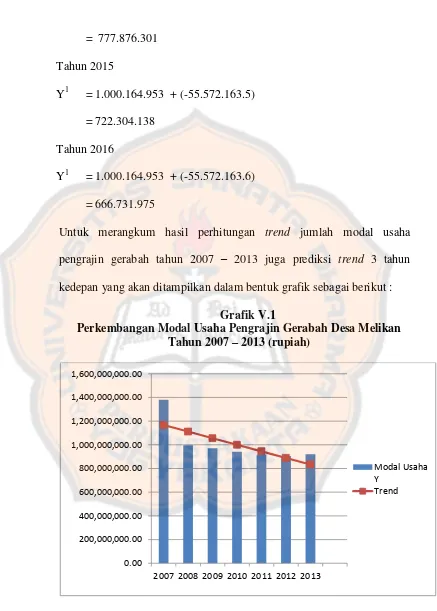

A. Analisis Data 1. Trend Perkembangan Modal Usaha Industri Kerajinan Gerabah Desa Melikan Tahun 2007 - 2013 ... 92

2. Trend Perkembangan Biaya Produksi Industri Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 97

3. Trend Perkembangan Omset Penjualan Industri Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 102

B. Pembahasan 1. Pembahasan Trend Perkembangan Modal Usaha Industri Kerajinan Gerabah Desa Melikan ... 107

2. Pembahasan Trend Perkembangan Biaya Produksi Industri Kerajinan Gerabah Desa Melikan ... 117

3. Pembahasan Trend Perkembangan Omset Penjualan Industri Kerajinan Gerabah Desa Melikan ... 126

4. Prospek usaha gerabah di sentra usaha kerajinan gerabah Desa Melikan ... 135

BAB VI KESIMPULAN DAN SARAN... 140

A. Kesimpulan ... 140

B. Saran ... 142

xvi

xvii

DAFTAR TABEL

Tabel IV.1 Komposisi Penduduk Menurut Usia Desa Melikan ... 56 Tabel IV.2 Komposisi Penduduk Menurut Mata Pencaharian

Desa Melikan ... 57 Tabel V.1 Trend Perkembangan Modal Usaha Industri Kerajinan

Gerabah Desa Melikan Tahun 2007 –2013 tanpa Y’ ... 93 Taberl V.2 Trend Perkembangan Modal Usaha Industri Kerajinan

Gerabah Desa Melikan Tahun 2007 – 2013 ... 95 Tabel V.3 Trend Perkembangan Biaya Produksi Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013

tanpa Y’ ... 96

Tabel V.4 Trend Perkembangan Biaya Produksi Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 98 Tabel V.5 Trend Perkembangan Omset Penjualan Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013

tanpa Y’ ... 103

Tabel V.6 Trend Perkembangan Omset Penjualan Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 105 Tabel V.7 Trend Perkembangan Modal Usaha Industri Kerajinan

Gerabah Desa Melikan Tahun 2007 – 2013 ... 107 Tabel V.8 Trend Perkembangan Biaya Produksi Industri

xviii

Tabel V.9 Trend Perkembangan Omset Penjualan Industri

xix

DAFTAR GRAFIK

Grafik V.1 Trend Perkembangan Modal Usaha Industri Kerajinan

Gerabah Desa Melikan Tahun 2007 – 2013 ... 96 Grafik V.2 Trend Perkembangan Biaya Produksi Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 101 Grafik V.3 Trend Perkembangan Omset Penjualan Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 106 Grafik V.4 Trend Perkembangan Modal Usaha Industri Kerajinan

Gerabah Desa Melikan Tahun 2007 – 2013 ... 108 Grafik V.5 Trend Perkembangan Biaya Produksi Industri

Kerajinan Gerabah Desa Melikan Tahun 2007 – 2013 ... 118 Grafik V.6 Trend Perkembangan Omset Penjualan Industri

xx

DAFTAR LAMPIRAN

Lampiran I Rekapitulasi Keuangan... 148

Lampiran II Hasil perhitungan Trend kuadarat terkecil ... 152

Lampiran III Instrumen Wawancara ... 159

Lampiran IV Foto Lokasi Penelitian ... 170

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sebagian penduduk kabupaten klaten masih berkutat dengan berbagai permasalahan seperti produktivitas tenaga kerja di pedesaan rendah, lahan pertanian semakin sempit, pendapatan rumah tangga petani rendah, daya beli buruh petani lemah, dan mayoritas penduduk miskin berada di pedesaan. Kebanyakan kondisi sosial ekonomi di pedesaan masih tertinggal jauh dari masyarakat perkotaan. Sebagian masyarakat masih bekerja sebagai petani dan home industri kreaktif yang masih bersifat tradisional sehingga tidak mampu mensejahterakan kehidupan mereka.

Gerabah adalah perkakas yang terbuat dari tanah liat atau tanah lempung dalam wujud seperti priuk, belanga, tempat air, dan yang lainnya. Di desa setempat banyak berdiri berbagai Usaha Mikro Kecil dan Menengah (UMKM) yang dilakukan untuk memperluas lapangan kerja, memberikan pelayanan ekonomi secara luas kepada masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan berperan dalam mewujudkan stabilitas nasional, dalam kerajinan gerabah dan keramik di beberapa desa di Kabupaten Klaten.

Usaha kerajinan gerabah merupakan salah satu Industri Kreaktif yang telah mampu memberikan sumbangan kepada PDB nasional secara signifikan yaitu dengan rata rata kontribusi periode 2002 – 2006 sebesar 104,637 triliun rupiah atau dengan rata rata persentase kontribusi periode 2002 – 2006 sebesar 6,28 %. Pada tahun 2006, kontribusi PDB industri kreaktif berdasarkan harga konstan 2000 adalah sebesar 104,787 triliun rupiah yaitu 5,67 % dari total PDB Nasional. Jika dihitung dengan nilai nomial senilai 189,4 triliun rupiah (Pangestu, 2008).

Klaten. Pada umumnya industri keramik merupakan industri kecil dan menengah, mengambil bahan baku dari sekitar lokasi industri, berbeda dengan industri yang sudah mempunyai kelompok yang mengambil bahan bakunya sudah dapat diperoleh dari kecamatan lainnya.

Departemen Perdagangan (2008) menyebutkan industri kreatif adalah bagian tak terpisahkan dari ekonomi kreatif. Ekonomi kreatif dapat dikatakan sebagai sistem transaksi penawaran dan permintaan yang bersumber pada kegiatan ekonomi yang digerakkan oleh sektor industri yang disebut industri kreatif. Pemerintah menyadari bahwa ekonomi kreatif yang berfokus pada penciptaan barang dan jasa dengan mengandalkan keahlian, bakat, dan kreativitas sebagai kekayaan intelektual adalah harapan bagi ekonomi Indonesia untuk bangkit, bersaing, dan meraih keunggulan dalam ekonomi global. Pengembangan ekonomi kreatif Indonesia merupakan wujud optimisme serta luapan aspirasi untuk mendukung mewujudkan visi Indonesia yaitu menjadi negara yang maju.

memberikan kontribusi ekonomi yang signifikan seperti peningkatan lapangan pekerjaan, peningkatan ekspor, dan sumbangannya terhadap PDB. Kedua, menciptakan Iklim bisnis positif yang berdampak pada sektor lain. Ketiga, membangun citra dan identitas bangsa seperti turisme, ikon Nasional, membangun budaya, warisan budaya, dan 5 nilai lokal. Keempat, berbasis kepada Sumber Daya yang terbarukan seperti ilmu

pengetahuan dan peningkatan kreatifitas. Kelima, menciptakan inovasi dan kreativitas yang merupakan keunggulan kompetitif suatu bangsa. Terakhir, dapat memberikan dampak sosial yang positif seperti peningkatan kualitas hidup dan toleransi sosial.

Industri kreaktif merupakan kelompok industri yang terdiri dari berbagai jenis industri yang masing-masing memiliki keterkaitan dalam proses pengeksploitasian ide atau kekayaan intelektual (intellectual property) menjadi nilai ekonomi tinggi yang dapat menciptakan

kesejahteraan dan lapangan pekerjaan. (Solo Kompas, 2008) industri kreatif gerabah dan keramik yang berbasis pada kultur dan budaya tradisi masih memiliki peluang besar untuk dikembangkan. Namun, pengusaha sering terkendala pada penguasaan menyangkut teknis bisnis.

Indonesia memiliki nilai kreativitas dan inovasi yang tinggi kreatif. prospek industri ini ke depannya akan semakin baik terlebih dengan menig katnya jumlah kelas menengah di Indonesia, pemerintah sudah memberikan insentif berupa potongan harga bagi pembelian mesin untuk produksi industri tersebut, besaran potongan harganya hingga 40 persen dari harga pembelian, sehingga bisa mendorong produktifitas.

Produksi industri ekonomi kreatif selain itu pemerintah hendaknya memberikan pelatihan, pendampingan dan penyediaan tenaga ahli bagi tumbuhnya industri kreatif di Indonesia. Di dalam industri kreatif, kreatif memegang peranan sentral sebagai sumber daya utama. Industri kreatif lebih banyak membutuhkan sumber daya ktearif yang berasal dari kreatifitas manusia daripada sumber daya fisik. Namun demikian, sumber daya fisik tetap diperlukan terutama dalam peranannya sebagai media kreatif dalam pembuatan gerabah yang modern dan inovatif. industri kreatif ini akan berperan penting dalam menentukan strategi pengembangan.

Kabupaten Klaten mempunyai warisan budaya lokal yang berpotensi bagus untuk terus dikembangkan. Adapun beberapa Industri kreaktif yang terkenal sebagai desa penghasil gerabah yaitu Dukuh Pagerjurang, Desa Melikan, Kecamatan Wedi, Klaten dan pembuatan kerajinan gerabah kabupaten klaten tersebut berpusat di desa Pagerjurang Kecamatan Bayat, di desa ini sebagian besar penduduk mengantungkan hidupnya dari usaha pembuatan kerajinan gerabah. Oleh karena itu desa tersebut ditetapkan sebagai desa wisata yang ada di Klaten. Desa ini berbatasan langsung dengan desa Bayat di bagian utara yang terkenal juga gerabah nya desa tersebut bernama Desa Pagerjurang yang berseblahan juga dengan Desa Melikan.

Di desa pagerjurang dan melikan ini terdapat sekitar 50 rumahan gerabah. industri rumahan ini satu sama lain saling berseblahan dan bersebrangan dan hanya dipisahkan oleh gang ataupun pagar pekarangan rumah. Ciri Khas adalah Gerabah Bayat tak pernah dicat seperti gerabah dari Kasongan atau tempat lain. Warnanya natural dan lebih kuat karena tanahnya khusus dengan campuran pasir yang sangat sedikit. Biasanya

akan dijumpai stempel simbol “Paju”, yang merupakan singkatan dari

mengunakan peralatan yang sangat sederhana dengan bantuan tenaga manusia sebagai sumber tenagautamanya.

Secara Umum para pengrajin gerabah di Dukuh Pagerjurang Desa Melikan Kecamatan Wedimasih mengunakan metode tradisional terutama pada proses pemutarannya menggunakan tenaga manusia sebagai tenaga utama dapat dipastikan akan terjadi perbedaan pada kualitas produk kerajinan gerabah satu dengan yang lainnya. Gerabah khas Bayat memiliki ciri khas yang berbeda jika dibandingkan dengan yang berasal dari daerah lain, terutama yakni Teknik putaran miring saat pembuatannya. Gerabah khas Bayat juga memiliki warna coklat polos, dan tidak menggunakan sentuhan warna-warni lainnya.

Hal itu disebabkan oleh menurunya selera konsumen yang menyebabkan para pengusaha kesulitan untuk memperoleh modalnya kembali guna untuk produksi yang selanjutnya, berdasarkan alasan tersebut para pengrajin pun mulai beralih ke pekerjaan yang lain yang lebih menjanjikan. Adapun pengrajin mendapatkan modal pinjaman dari Bank Plecit atau kita kenal dengan rinternir, pengrajin sangat mengeluhkan adanya bank plecit seperti ini karena pengrajin ditutut untuk membayar pinjamannya dengan jumlah yang terlalu tinggi sesuai bunga yang ditetapkan oleh bank plecit tersebut terhadap pengrajin. Para pengrajin mulai kehilangan kepercayaan diri, sehingga meraka pun tidak dapat bersaing dengan perubahan yang ada dan gerabah Desa Melikan, Dukuh Pagerjurang pun akan tergeser keberadaanya.

Dalam Proses produksi permasalahan pun sering muncul dalam penggunaan tekonlogi masih menggunakan proses tradisional yang terkenal di desa ini yaitu dengan cara pembuatan sederhananya yaitu teknik miring yang mengakibatkan terbatasnya proses produksi, alasan pengrajin tidak menggunakan perbot mesin, karena biaya perawatan yang cukup mahal dan pengrajin merasa produktivitas produk akan kurang baik. Desain gerabah pun masih cenderung sederhana.

untuk menarik para wisatawan datang, desa ini juga menjual gerabah yang diletakkan di showroom yang dapat terlihat di kanan kiri jalan begitu masuk gapura besar yang menandai desa sentra kerajinan ini. Pasar-pasar yang dirambah seperti pasar-pasar dalam negeri yaitu Bali, Surakarta, Sukoharjo, Semarang, Jakarta, Surabaya, dan Yogyakarta.

Menurut Riyanto (2013), modal adalah biaya biaya yang dikeluarkan untuk operasi perusahaan dalam satu periode (dalam jangka pendek) meliputi kas, persedian barang, dan piutang modal merupakan kunci utama dalam pendirian usaha gerabah tanpa modal yang cukup perusahaan tidak dapat berjalan dengan maksimal. Setiap pengusaha membutuhkan modal usaha dalam berproduksi, misalnya untuk pembelian bahan baku dan membayar gaji karyawan, diamana modal yang dikeluarkan itu diharapkan akan dapat kembali masuk kedalam perusahaan dalam waktu pendek melalui hasil produknya. Permaslahan produksi juga terlihat dalam biaya bahan baku yang dimana keterbatasanya tanah liat yang ada di desa pagerjurang kecamatan bayat.

untuk membuat suatu barang melalui proses produksi sehingga menjadi produk setengah jadi maupun produk jadi (Herjanto, 2004). Dengan adanya usaha kerajinan gerabah tentu memerlukan waktu dan tenaga kerja yang tidak sedikit oleh karena itu masyarakat dapat ikut berperan serta mengembangkan usaha kerajinan gerabah.

Dalam usaha meningkatkan pemasaran pengusaha kerajinan gerabah mengalami kendala dengan banyak munculnya sentra pengrajin yang lain, sehingga menimbulkan persaingan yang ketat dalam penetapan harga usaha. Pesaing usaha kerajinan gerabah ini adalah bakul gerabah yang menjual produk gerabah pengrajin di showroom dengan tingkat harga yang lebih tinggi dibandingkan harga dari para pengrajin gerabah. Dalam pembangunan ekonomi di indonesia sektor UMKM selalu mengambil bagian pada sektor yang terpenting. Karena sebagaian besar pendudukanya berpendidikan rendah dan hidup dalam usaha kegiatan kecil baik di sektor tradisional maupun modern.

kecil sebesar 41,1% dan skala usaha menengah sebesar 15,6%. UMKM berperan besar dalam penyediaan lapangan kerja, sehingga perlu selalu dibina, diberdayakan dan difasilitasi (RPJMN 2004 2009: 209). (Chaniago, 2002) memberikan pendapat tentang omset penjualan adalah keseluruhan jumlah pendapatan yang didapat dari hasil penjualan suatu barang dan jasa dalam kurun waktu tertentu berdasarkan pendapat tersebut pengusaha dituntut untuk meningkatkan produktivitasnya.

Pengaruh globalisasi dan teknologi sekarang ini sangat kuat dan luas dirasakan oleh masyarakat hingga lapisan yang paling bawah. yang utamanya adalah di bidang ekonomi, globalisasi, teknologi dan budaya sangat kuat pengaruhnya terhadap masyarakat yang bergerak di bidang sekala kecil menengah. sebagian dari mereka ada yang bisa bertahan dan bahkan bisa mempertahankan usaha industrinya. Permasalahan yang sering muncul adalah kurang baiknya tata niaga pemasaran produk gerabah Desa Melikan, terbatasnya teknologi pemasaran dan juga kurang nya promosi yang dilakukan oleh pengrajin Desa Melikan.

modal, sulitnya pemasaran dan penurunan omset penjualan merupakan resiko yang sangat kurang baik.

Penelitian tentang kerajinan gerabah yang ada di Kecamatan Wedi ini penting dilakukan karena industri ini merupakan industri masyarakat yang bergerak di bidang sekala kecil menengah yang diharapakan mampu memberikan kontribusi yang positif dan mampu berkembang pesat dengan didukung aktivitas pariwisata di Klaten yang akan memberikan peluang dalam pemasaran produk bersekala kecil menengah. Dengan demikian sektor industri kecil menengah dan pariwisata diharapakan dapat berkembang secara bersamaan dalam rangka peningkatan ekonomi bagi daerah kabupaten klaten.

masalah di atas, maka penulis ingin mengadakan penelitian dengan judul

“PROSPEK PERKEMBANGAN USAHA GERABAH DITINJAU DARI

ASPEK MODAL USAHA ASPEK BIAYA PRODUKSI DAN OMSET PENJUALAN SETUDI KASUS : USAHA KERAJINAN GERABAH DESA MELIKAN KECAMATAN WEDI KABUPATEN KLATEN

B. Batasan Masalah

Permasalahan yang diteliti, penulis hanya membatasi pada aspek modal usaha, aspek biaya produksi, omset penjualan dalam usaha kerajinan gerabah Desa Melikan, Kecamatan Wedi, Kabupaten Klaten

C. Rumusan Masalah

1. Bagaimana trend modal usaha di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013?

2. Bagaimana trend biaya produksi di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013?

3. Bagaimana trend omset penjualan di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013?

D. Definisi Operasional Variabel

1. Modal Usaha

Modal Usaha yaitu sejumlah uang dan barang yang dimiliki dan digunakan oleh pengusaha untuk membiayai kegiatan usaha dagangnya setiap hari, baik berupa total nilai uang, barang dagangan maupun peralatan yang dapat dihitung dalam satuan rupiah. Diukur dalam satuan rupiah (Rp)

2. Biaya Produksi

adalah total biaya yang dikeluarkan oleh pengusaha kerajinan gerabah dalam jangka waktu 1 tahun. Adapun indikator untuk mengukur biaya produksi meliputi biaya biaya : Biaya bahan baku, biaya bahan bakar, biaya transportasi, biaya listrik, biaya air, biaya perawatan peralatan gerabah, biaya tenaga kerja, dalam rupiah

3. Omset Penjualan merupakan hasil penjualan gerabah selama satu tahun tertentu dinyatakan dalam rupiah

Rumus perhitungan :

E. Tujuan Penelitian

Berdasarkan rumusan permasalahan yang telah dikemukakan di atas, maka tujuan yang ingin dicapai dari penelitian ini adalah :

1. Untuk mengetahui trend modal usaha di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013

2. Untuk mengetahui biaya produksi di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013

3. Untuk mengetahui omset penjualan di sentra usaha kerajinan gerabah Desa Melikan tahun 2007 – 2013

4. Untuk mengetahui prospek usaha di sentra usaha kerajinan gerabah Desa Melikan

F. Manfaat Penelitian

Suatu penelitian yang baik diharapkan memberikan kontribusi yang positif atau manfaat yang berguna untuk pihak tertentu, maka dalam penelitian ini penulis berharap dapat membawa kontribusi yang positif untuk beberapa pihak yaitu:

1. Bagi usaha

gerabah sesuai dengan ragam kendalanya, sehingga hal ini diharapkan akan dapat berpengaruh positif.

2. Bagi kalangan akademis

Penelitian ini diharapkan dapat memberikan informasi serta dapat digunakan sebagai bahan pembanding untuk penelitian selanjutnya. 3. Bagi penulis

17

BAB II

TINJAUAN PUSTAKA

A. Pengertian Usaha Industri Kerajinan Gerabah

Usaha adalah upaya strategis yang dilakukan untuk memperoleh hasil atau keuntungan yang sebesar besarnya (Widarto, 2005: 16). Yang dimaksud usaha dalam konteks penelitian ini adalah usaha yang terkait dengan kegiatan ekonomi dan perdagangan yang dilakukan oleh kelompok masyarakat tertentu. Industri kerajinan adalah industri yang menghasilkan barang sesuai dengan bahan dasarnya. Misalnya kerajinan dari bahan logam, kerajinan batik, kerajinan mebel, kerajinan keramik dan lain-lain. Usaha industri kerajinan gerabah adalah usaha industri kerajinan dengan bahan baku yang digunakan adalah tanah liat. Industri kerajinan gerabah menghasilkan berbagai macam barang, misalnya pot bunga, alat-alat dapur, genting, batu bata, aneka permainan anak dan lain-lain dan orang yang pekerjaannya membuat hasil kerajinan disebut pengrajin.

B. Barang Barang Gerabah

Menurut Widiarto (2005:9-10), barang-barang gerabah digolongkan menjadi dua jenis :

2. Gerabah yang tidak mampu menyerap air atau dikenal dengan kerajinan keramik, misalnya: tegel keramik, cangkir, piring, guci dan lain lain

Kerajinan gerabah ini merupakan usaha kreaktif, maka masalah bentuk, ukuran dan ornament atau motifnya selalu muncul kreasi terbaru Untuk memproduksi kerajinan gerabah, bahan baku dan peralatan yang digunakan antara lain:

a) tanah liat, b) pasir, c) air, d) cangkul, e) minyak tanah, f ) minyak bacin, g ) mesin molen h) mesin pres, I ) mesin cetak, j ) nampan, k) lempiran, l ) tungku.

a. Siapkan bahan baku berupa campuran tanah liat yang telah jadi, pasir halus, dan air bersih

b. Siapkan meja putar atau alat cetak

c. Sediakan peralatan bantu berupa: alat penghalus bodi yang berbentuk silinder, mal atau pola

d. Taburi meja putar dengan pasir halus agar tanah liat yang hendak dibentuk tidak lengket pada meja

e. Letakan segenggam tanah liat yang telah diolah diatas meja putar yang telah ditaburi oleh pasir halus

g. Setelah dasar terbentuk yang lebarnya sesuai yang diinginkan, kemudian mulai membentuk dindingnya, dengan cara menempelkan adonan tanah liat sedikit demi sedikit sambil memutar meja;

h. Untuk memperhalus dan membentuk bodi atau dinding gerabah, bisa menggunakan alat bantu (papan kipas, gelang bambu, kain kasar) yang ditempelkan pada bodi sembil meja terus diputar

i. Pekerjaan seperti tersebut diatas dilakukan berulang ulang, sehingga akhirnya terbentuklah gerabah simetris (silinder)

j. Khusus untuk barang keramik dengan bentuk rumit (misalnya guci) yang penuh dengan lekukan lekukan dapat menggunakan bantual mal yang terbuat dari plat besi dengan ketebalan 0,3 cm, sehingga bentuk dan ukuran gerabah gerabah dapat seragam dan simetris

k. Setelah bodi terbentuk sesuai yang diinginkan, selanjutnya gerabah tersebut dijemur secara alami (terkena panas alami dari matahari) selanjutnya disusun pada rak rak dalam tungku pembakar (tobong). Bahan bakar yang digunakan antara lain bisa kayu, jerami grajen (serbuk kayu), mrambut (kulit padi) lama proses pembakaran berkisar antara 6-12 jam (Widarto, 2005:32-41).

C. Tujuan Industri Kerajinan Gerabah

sumber daya sedikit mungkin. Untuk membangun usaha kerajinan yang menguntungkan diperlukan analisis ekonomi atau analisis usaha sebagai cermin analisis untung rugi (analisis biaya manfaat). Analisis ini merupakan pedoman sekaligus pengendali operasional sehingga seluruh biaya pengeluaran dapat terukur dan terkontrol. Sejalan dengan tujuan usaha pembuatan kerajinan tersebut dan dilengkapi dengan informasi dari informan maka tujuan usaha kerajinan gerabah adalah untuk mencukupi kebutuhan hidup bagi keluarga pengrajin, untuk meningkatkan taraf hidup para pengrajin, untuk membuka lapangan kerja dan memberi kesempatan pada masyarakat usia produktif yang menganggur dan untuk menghasilkan barang-barang kerajinan (cangkir, piring, guci, hiasan rumah dan lain lain)

D. Perkembangan Usaha Kerajinan Gerabah

Menurut Sudrajat (2008) memberikan definisi bahwa Perkembangan dapat diartikan sebagai perubahan yang sistematis, progresif dan berkesinambungan dalam diri individu sejak lahir hingga akhir hayatnya atau dapat diartikan pula sebagai perubahan – perubahan yang dialami individu menuju tingkat kedewasaan atau kematangannya. Sedangkan Hurlock E.B. (2000:23) menyatakan bahwa “Perkembangan dapat didefinisikan sebagai deretan

dan telah mendahului atau mengikutinya,ini berarti bahwa perkembangan juga berhubungan dengan proses belajar terutama mengenai isinya yaitu tentang apa yang akan berkembang berkaitan dengan perbuatan belajar. Perkembangan dapat pula dikatakan sebagai suatu proses yang kekal dan tetap yang menuju ke arah suatu organisasi pada tingkat integrasi yang lebih tinggi terjadi berdasarkan proses pertumbuhan, kemasakan, dan belajar. Perkembangan industri kerajinan dapat dilihat dari perubahan yang terjadi pada omset produksi

Pendapatan bersih yang diperoleh selama setahun yang dihitung pada akhir tutup buku.Pendapatan bersih yang dimaksud disini adalah pendapatan yang diperoleh industri atau pengusaha setelah dikurangi dengan biaya produksi, gaji karyawan dan lainlain. Berdasarkan definisi perkembangan tersebut diatas, yang dimaksud perkembangan industri kerajinan gerabah adalah perubahan yang berkesinambungan dalam hal tujuan, teknologi yang digunakan, hasil produksi, sistem pemasaran hasil produksi dan tingkat pendapatan bersih yang diperoleh para pengrajin sehingga tingkat kehidupan mereka lebih sejahtera. Kerajinan rakyat sebenarnya timbul atas dorongan naluri manusia untuk memiliki alat serta barang-barang yang diperlukan dalam melangsungkan dan memperjuangkan hidup dan penghidupan. Dengan adanya naluri inilah, masyarakat pedesaan berusaha untuk meningkatkan taraf hidup dan dapat mencukupi kebutuhan hidup bagi keluarganya, dengan bekerja sebagai pengrajin industri kerajinan rakyat.

industri kerajinan rakyat mampu ikut andil dalam upaya meningkatkan ekonomi masyarakat. Dengan kondisi yang demikian itu, maka sangat perlu kiranya untuk melakukan program pemberdayaan dan pengembangan masyarakat pada daerah daerah sentra industri di pedesaan, atau pemerintah daerah setempat memberikan perhatian khusus kepada mereka dengan membuat kebijakan yang berpihak kepada usaha industri mereka Pada perkembangannya, kerajinan gerabah bukan hanya untuk memenuhi barang-barang kebutuhan rumah tangga saja, tetapi juga untuk bahan bangunan, seperti bata merah, genteng, keramik (guci dan tegel), (Widarto, 2005:20)

E. Modal Usaha

(uang, barang, dan sebagainya) yang dapat dipergunakan untuk menghasilkan sesuatu yang menambah kekayaan

Gilarso (2002 : 97), menyatakan bahwa dalam ilmu ekonomi modal adalah sumber daya yang dihasilkan oleh manusia untuk membantu proses produksi menghasilkan barang dan jasa. Capital juga berarti dana uang yang diperlukan untuk membiayai pembelian barang barang industri. Modal juga dapat berupa Capital Goods, yakni gejala sumber daya selain kerja manusia dan pemberian alam, yang dipergunakan dalam proses produksi, atau barang hasil produksi yang dipakai sebagai sarana atau alat untuk menghasilkan barang lain. Modal adalah jumlah uang yang dinyatakan untuk sisa hak atas aktiva perusahaan setelah dikurangi dengan seluruh hutang hutangnya. Modal merupakan hak atas aktiva perusahaan yang melekat pada pemilik perusahaan (Alexandri, dkk, 2011:22).

Definisi modal dalam Statement Of Financial Accounting Concept No.6 (Chariri dan Ghozali, 2003) merupakan hak sisa terhadap aktiva suatu entitas setelah dikurangi hutang. Dari definisi di atas dapat dikatakan bahwa terdapat dua karakteristik modal, yaitu :

1. Ekuitas sama dengan neto, yaitu selisih antara aktiva perusahaaan dengan hutang perusahaan

Berdasarkan pendapat yang sudah dikemukakan diatas modal tidak hanya penting untuk memulai bisnis akan tetapi juga penting dalam melanjutkan kegiatan usaha. Pendapat mengenai modal ini sudah termasuk di dalamnya modal usaha, karena menurut pengertian modal seperti di atas pengertian dari usaha sudah terkandung di dalamnya. Priyanto (2013:19), modal merupakan ikhtisar neraca suatu perusahaan yang menggambarkan adanya modal kongkrit (setelah debet) dan modal abstrak (sebelah kredit), juga menunjukan suatu bentuk modal lain yang disebut modal aktif (debet) dan modal pasif (kredit). Jadi pengertian modal usaha dapat dikatakan merupakan ikhtisar dari neraca perusahaan yang terletak di sebelah debet dan kredit sisi debet disebut modal aktif dan sisi kredit disebut modal pasif

Berdasarkan cara dan lamanya, modal aktif dibedakan sebagai berikut: 1. Modal Lancar

2. Modal Tetap

Priyanto (2013:19), aktiva yang tahan lama yang tidak atau yang secara berangsur-angsur habis turut serta dalam proses produksi, aktiva tetap tidak habis dalam proses produksi misalnya: tanah diamana diatasnya didirikan bangunan-bangunan pabrik. Adapun aktiva tetap yang berangur angsur habis dalam proses produksi mislanya bangunan-bangunan pabrik, kendaraan-kendaraan dan perlengkapan-perlengkapan lainya.

Dari pengertian di atas dapat disimpulkan bahwa pada dasarnya aktiva tetap adalah aktiva yang digunakan dalam jangka panjang (lebih dari 1 tahun) dan tidak habis dalam satu kali proses produksi. Kemudian mengenai modal pasif Priyanto (2013:19), mengatakan bahwa, Modal Pasif merupakan modal yang tertera di sebelah kredit dari neraca yang menggambarkan sumber-sumber dari mana dana diperoleh. Modal pasif terbagi menjadi dua bagian, yaitu modal sendiri, modal asing atau modal badan usaha dan modal kreditur/utang.

perusahaan. Sedangkan di sebelah kredit sebagai modal pasif yang menggambarkan sumber sumber dana, sehingga dapat menunjukan financial dan struktur modal perusahaan. Jadi yang dimaksud peneliti dalam modal usaha adalah sejumlah nilai pokok yang dimiliki dan digunakan oleh pengusaha untuk membiayai kegiatan usaha dagangnya setiap hari, baik berupa total nilai uang, barang dagangan maupun peralatan yang dapat dihitung dalam satuan rupiah. Diukur dalam satuan rupiah (Rp)

Kembali ditegaskan lagi menurut Kartadinata (2000:8), dengan menyatakan lebih terinci bahwa: Modal aktif dibedakan menjadi aktiva lancar dan aktiva tetap. Aktiva lancar dibedakan lagi menjadi modal kerja dan alat alat lancar. Alat alat lancar terdiri dari uang kas, piutang yang dapat ditagih, dan surat surat berharga yang seketika dapat digunakan. Sementara aktiva tetap terdiri dari bangunan/gedung, mesin mesin, peralatan kantor, dan sebagainya. Kemudian Kartadinata (2000:10), menyimpulkan bahwa modal usaha adalah sejumlah nilai pokok modal aktif dan pasif yang dimiliki dan digunakan oleh perusahaan untuk membiayai kegiatan usahanya setiap hari, baik berupa total nilai uang, barang barang maupun peralatan peralatan yang dapat dihitung oleh satuan rupiah.

mengalami kesulitan karena adanya krisis keuangan. Akan tetapi adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif dan hal ini menimbulkan kerugian bagi perusahaan, karena adanya kesempatan untuk memperoleh keuntungan telah disia siakan. Sebaliknya adanya ketidak cukupan modal kerja atau mismanajemen merupakan sebab utama gagalnya perusahaan.

F. Biaya Produksi

Untuk menjalankan usaha produksi diperlukan tenaga kerja, bahan baku, alat alat dan mesin, bahan bakar dan sebagainya. (Gilarso, 2003:125)

1. Pengertian Biaya

Dalam Ilmu Ekonomi biaya diartikan semua pengorbanan yang dilakukan untuk suatu proses produksi, dinyatakan dalam uang menurut harga pasar yang berlaku. Menurut Sumarsono (2007) biaya produksi (production cost) adalah pengeluaran yang dilakukan perusahaan untuk memperoleh produksi yang akan digunakan untuk menciptakan barang barang yang diproduksikan.

Dalam menentukan hal hal apa saja yang harus diperhitungkan sebagai biaya. Biaya yang dikeluarkan oleh perusahaan dapat digolongkan sebagai berikut (Gilarso, 2003:125) :

2. Jenis Jenis Biaya

1) Biaya langsung (direct cost) adalah biaya yang secara langsung berhubungan dengan produksi suatu barang dan karena itu secara langsung dapat dibebankan suatu produk. Contohnya biaya bahan baku, biaya upah tenaga kerja langsung

2) Biaya tidak langsung (inderect cost) adalah biaya overhead pabrik (POB) yaitu biaya yang berhubungan dengan proses produksi sebagai

keseluruhan. Contohnya biaya upah mandor, penyusutan mesin, biaya listrik

b. Biaya tetap dan biaya variable

1) Biaya tetap (fixed cost) adalah biaya yang jumlahnya tetap, tidak bertambah/berkurang dengan adanya peruabahan jumlah produk yang dihasilkan. Contohnya sewa bangunan atau sewa tanah tidak bertambah apabila jumlah barang yang dihasilkan lebih banyak 2) Biaya variable (variable cost) adalah biaya yang jumlahnya tidak

tetap melainkan berubah ubah sesuang dengan (tergantung dari) banyak sedikitnya jumlah produk yang dihasilkan. Misalnya biaya bahan baku

c. Biaya implisit dan biaya eksplisit

2) Biaya eksplisit adalah semua pengeluaran uang yang digunakan untuk membayar faktor produksi, bahan bahan baku, transportasi. Dalam menganalisis biaya produksi dibedakan dua jangka waktu yaitu jangka waktu pendek dan jangka waktu panjang. Biaya jangka pendek adalah jangka waktu yang terlalu pendek untuk menambah dan memperbesar modal tetap seperti bangunan pabrik, mesin mesin, areal tanah dan sebagainya yang menentukan kapasitas produksi. Ini menandakan bahwa dalam biaya jangka pendek jumlah barang yang dihasilkan hanya dapat diperbesar dengan menambah faktor faktor produksi yang lain, yaitu tenaga kerja, bahan baku, dan lain lain dengan asumsi input variable yang segera akan ditambah (Gilarso, 2003:143). Menurut Sukirno (2005), biaya jangka pendek adalah Jangka pendek adalah jangka waktu ketika sebagian produksi tidak lagi dapat ditambah jumlahnya

ditingkatkan kegiatan nya dengan memperbesar produksinya dan produsen dapat merubah biaya produksi tetapan nya.

Dalam biaya produksi jangka pendek dan biaya produksi jangka panjang masing masing mempunyai analisis perhitungan yang berbeda. Menurut Gilarso (2003:131-132). Biaya yang dikeluarkan perusahaan untuk menghasilkan suatu produk dapat dibedakan menjadi dua bagian yaitu: a. Biaya tetap

1) Biaya tetap (fixed cost, disingkat FC) adalah biaya yang jumlahnya secara keseluruhan tetap, tidak berubah, apabila ada perubahan dalam besar kecilnya jumlah produk yang dihasilkan (Sampai Batas Tertentu). Contohnya sewa tanah, atau bangunan, penyusutan dan lain lain

2) Biaya variable (variabel cost, disingkat VC) adalah biaya yang jumlahnya berubah ubah sesuai dengan (Tergantung dari) besar kecilnya jumlah produksi misalnya, biaya bahan baku, upah buruh harian

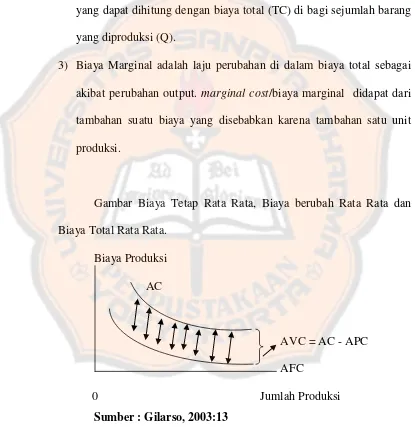

3) Biaya Total (total cost, disingkat TC) adalah jumlah biaya tetap dan biaya variable: TC = FC + VC

Total cost didapat dari menjumlahkan biaya tetap dan biaya variabel. total fix cost /biaya tetap total (TFC) adalah biaya tetap yang harus

dihasilkan. total variabel cost /biaya berubah rata-rata (TVC) adalah biaya yang dikeluarkan apabila berproduksi dan besar kecilnya tergantung pada banyak sedikitnya barang yang diproduksi. Semakin banyak barang yang diproduksi biaya variabelnya semakin besar begitu juga sebaliknya.

TC TVC

TFC TFC

0 Jumlah Produksi

Sumber : Sukirno, 2005

Berdasarkan penjelasan yang sudah diungkapkan diatas, bahwa tiga jenis biaya total dapat diturunkan fungsi biaya rata - rata yang merupakan suatu nilai tengah aritmatik bilangan (Suhartati Joesron dan M. Fathorrazi, 2011:143-144) yang terdiri dari biaya rata rata dan biaya marjinal yaitu: b. Biaya rata rata

tetap rata rata ini mempunyai sifat semakin besar output semakin dekat dengan sumbu horizontal.

2) Biaya variable cost, atau disingkat AVC) adalah biaya variable per unit output. avarage variabel cost (AVC) yang didapat dari biaya yang dapat dihitung dengan biaya total (TC) di bagi sejumlah barang yang diproduksi (Q).

3) Biaya Marginal adalah laju perubahan di dalam biaya total sebagai akibat perubahan output. marginal cost/biaya marginal didapat dari tambahan suatu biaya yang disebabkan karena tambahan satu unit produksi.

Gambar Biaya Tetap Rata Rata, Biaya berubah Rata Rata dan Biaya Total Rata Rata.

Biaya Produksi AC

AVC = AC - APC

AFC

0 Jumlah Produksi

G. Omset Penjualan

1. Pengertian Omset

Kata Omzet berarti jumlah, sedang penjualan berarti kegiatan menjual barang yang yang bertujuan mancari laba atau pendapatan. Omset penjualan berarti jumlah penghasilan atau laba yang diperoleh dari hasil menjual barang atau jasa. (Chaniago,2002) memberikan pendapat tentang omzet penjualan adalah keseluruhan jumlah pendapatan yang didapat dari hasil penjulan suatu barang atau jasa dalam kurun waktu tertentu. (Swastha, 2005) memberikan pengertian omzet penjualan adalah akumulasi dari kegiatan penjualan suatu produk barang-barang dan jasa yang dihitung secara keseluruhan selama kurun waktu tertentu secara terus menerus atau dalam satu proses akuntansi. sedangkan menurut (Nafarin, 2007) Penjualan (selling) adalah proses menjual. Menjual (Sale) adalah menyerahkan sesuatu kepada pembeli dengan harga tertentu

kegiatan menawarkan/memasarkan barang dan jasa kepada pembeli yang berminat yang nantinya akan dibayar jika telah terjadi kesepakatan mengenai harga barang/jasa.

2. Pengertian Penjualan

Penjualan merupakan pembelian sesuatu barang atau jasa, dari suatu pihak kepada pihak lainnya dengan mendapatkan ganti uang dari pihak tersebut. Penjualan juga merupakan suatu sumber pendapatan perusahaan, semakin besar penjualan maka semakin besar pula pendapatan yang diperoleh perusahaan. (Simamora, 2002:24) menyatakan, penjualan adalah pendapatan lazim dalam perusahaan dan merupakan jumlah kotor yang dibebankan kepada pelanggan atas barang dan jasa. Penjualan adalah penjualan barang dagangan sebagai usaha pokok perusahaan yang biasanya dilakukan secara teratur (Marom, 2002: 28). Definisi tersebut dapat disimpulkan, bahwa penjualan adalah persetujuan kedua belah pihak antara penjual dan pembeli, dimana penjual menawarkan suatu produk dengan harapan pembeli dapat menyerahkan sejumlah uang sebagai alat ukur produk tersebut sebesar harga jual yang telah disepakati

a. Cara Cara Penjualan

1) Cara-cara penjualan bagi pengusaha kecil dapat dilakukan dengan cara-cara sebagai berikut, Sutamto (2003:11-12) :

a) Menjual Barang di Tempat Umum Atau Pasar

Dalam praktek penjualan ada dua pihak yang berkepentingan yaitu yang menaikan barang dan yang meminta barang, sehingga dapat diambil pengertian tentang pasar. Pasar merupakan tempat lokasi yang sederhana dimana keputusan-keputusan itu akan digunakan baik antara penawaran, pembelian maupun penjualan yang didasarkan sebagian besar pertimbangan harga, dengan mengamati harga orang dapat mempelajari tindakan-tindakan apa yang diambil untuk memaksimumkan pendapatannya atau meminimumkan pengeluaran dalam penjualan. Khususnya bagi pengusaha kecil dapat dilakukan dengan cara-cara sebagai berikut yaitu menjual barang di tempat umum seperti di pasar, karena saluran distribusi sangat dipengaruhi oleh pembelian konsumen, maka keadaan pasar ini merupakan faktor penentu dalam pemilihan saluran (Swastha dan Irwan, 2005: 299-300).

b) Menjual Barang di Tempat yang Membutuhkan

mempromosikan maupun memperkenalkan produknya, sehingga para konsumen pada tertarik dan ingin membeli produk tersebut. c) Menjual Barang dengan Jasa Kantor Pos

Para pengusaha menjual produknya tidak di pasar atau digrosir saja, tetapi apabila mereka mendapat pesanan barang dari konsumen yang jauh tempat lokasinya, biasanya mereka menggunakan jasa kantor pos untuk mengirimkan barang ketempat tujuan. Hal ini dapat menghemat waktu, tenaga, ongkos, dan merupakan cara praktis untuk pengusaha industri. Penjualan dengan jasa kantor pos biasanya langsung berhubungan dengan produksi dan distribusi bahan pos, juga biaya penelitian kedalam daftar alamat.

b. Tujuan Penjualan

(2005:404) mengemukakan bahwa perusahaan pada umumnya mempunyai tiga tujuan umum dalam penjualannya, yaitu:

1) Mencapai Volume Penjualan

Volume penjualan adalah suatu studi mendalam tentang masalah penjualan bersih dari laporan rugi laba perusahaan (Swastha dan Irawan, 2005: 60-61). Volume penjualan yang menguntungkan merupakan tujuan dari konsep pemasaran, artinya laba itu dapat diperoleh dengan melalui pemuasan konsumen. Dengan laba ini, perusahaan dapat memberikan tingkat kepuasan yang lebih besar pada konsumen, serta dapat memperkuat kondisi perekonomian secara keseluruhan.

2) Mendapatkan Laba

Setiap perusahaan tentunya ingin mendapatkan laba dari hasil penjualannya. Laba itu diperoleh dari pengurangan pendapatan atau hasil penjualan dengan biaya produksi, jika perusahaan tidak mendapatkan laba dalam penjualannya maka akan mengalami gulung tikar, karena uang perusahaan tidak bisa berputar untuk biaya biaya produksi selanjutnya.

3) Menunjang Pertumbuhan Perusahaan

dan sebagainya, maupun dengan cara penyalur. Namun demikian semua ini tetap menjadi tanggung jawab dari pimpinan (Top Manager), dan dialah yang harus mengukur seberapa besar

sukses atau kegagalan yang harus dihadapinya (Swastha dan Irawan, 2005: 404-405).

c. Faktor Faktor yang mempengaruhi penjualan

Dalam kegiatan penjualan di pengaruhi oleh beberapa faktor sebagai berikut (Swastha dan Irawan, 2005) :

a. Kondisi dan kemampuan penjual

Transaksi jual-beli atau pemindahan hak milik secara komersial atas barang dan jasa itu pada prinsipnya melibatkan dua pihak, yaitu penjual sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual harus dapat menyakinkan kepada pembelinya agar dapat berhasil mencapai sasaran penjualan yang diharapkan.untuk maksud tersebut penjual harus memahami beberapa masalah penting yang sangat berkaitan, yakni:

1) Jenis dan karakteristik barang yang ditawarkan 2) Harga produk

b. Kondisi pasar

Pasar sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam penjualan, dapat pula mempengaruhi kegiatan penjualanya. Adapun faktor faktor kondisi pasar yang perlu diperharikan: 1) Jenis pasarnya

2) Kelompok pembeli atau segmen pasarnya 3) Daya belinya

4) Frekuensi pembelian 5) Keinginan dan kebutuhan c. Modal

d. Kondisi organisasi perusahaan

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh bagian tersendiri (bagian penjualan) yang dipegang orang-orang tertentu/ahli di bidang penjualan

e. Faktor Lain

Faktor-faktor lain, seperti: periklanan, peragaan, kampanye, pemberian hadiah, sering mempengaruhi penjualan. Namun untuk melaksanakannya, diperlukan sejumlah dana yang tidak sedikit. Bagi perusahaan yang bermodal kuat, kegiatan ini secara rutin dapat dilakukan. Sedangkan bagi perusahaan kecil yang mempunyai modal relatif kecil, kegiatan ini lebih jarang dilakukan. Ada pengusaha yang berpegangan pada suatu prinsip bahwa “paling penting membuat barang yang baik”. Bilamana

prinsip tersebut dilaksanakan, maka diharapkan pembeli akan kembali membeli lagi barang yang sama. Namun, sebelum pembelian dilakukan, sering pembeli harus dirangsang daya tariknya, misalnya dengan memberikan bungkus yang menarik atau dengan cara promosi lainnya.

dinamakan dengan ramalan jual. Ramalan jual adalah proses aktivitas memperkirakan produk yang akan dijual dimasa mendatang dalam keadaan tertentu dan dibuat data yang pernah terjadi atau mungkin akan terjadi. Teknik membuat ramalan jual dapat dilakukan secara kualitatif dan kuantitatif atau gabungan keduanya (Nafarin, 2007)

Ramalan kuantitatif dapat dilakukan dengan menekankan pertimbangan dan keahlian dari para tenaga penjualan. Berdasarkan survey informal dari pelanggan utama perusahaan dilakukan oleh bagian penjualan. Menggunakan pertimbangan eksklusif tingkat atas dalam perusahaan itu, yaitu dengan meminta pendapat para pakar, orang ahli dan berpengalaman dimintai pertimbangan untuk meramalkan jualan. Survei konsumen dilakukan dengan meneliti konsumen. Ramalan kuantitatif dapat menggunakan 4 metode yaitu;

1. Analisis lini produk seperti keputusan sementara jalur produk baru yang akan diperkenalkan

2. Jalur produk lama yang akan dihapus dan inovasi baru

3. Metode distribusi probabilitas dengan cara menaksir variasi produk yang akan dijual lalu menentukan nilai probabilitas

4. Analisis trend dan regresi menggunakan metode statistik

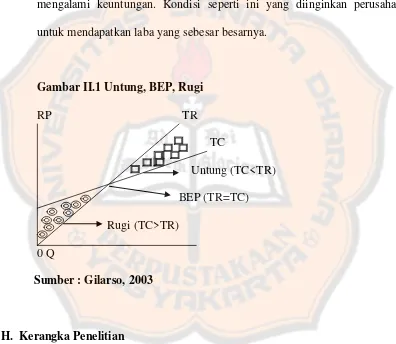

dengan total revenue/penerimaan total (TC= TR). Dalam keadaan ini perusahaan tidak mengalami keuntungan atau kerugian. Apabila perusahaan dalam keadaan memperoleh penjualan lebih kecil jumlahnya dari biaya yang dikeluarkan untuk produksi berarti perusahaan mengalami kerugian (TC>TR). Sedangkan bila (TC>TR) makan yang terjadi adalah perusahaan mengalami keuntungan. Kondisi seperti ini yang diinginkan perusahaan untuk mendapatkan laba yang sebesar besarnya.

Gambar II.1 Untung, BEP, Rugi

RP TR

TC

Untung (TC<TR) BEP (TR=TC) Rugi (TC>TR)

0 Q

Sumber : Gilarso, 2003

H. Kerangka Penelitian

1. Prospek perkembangan dari aspek modal usaha

meliputi modal pemilik (modal sendiri) serta utang (Pinjaman). Dengan demikian pengertian modal bukan hanya uang, pengertian modal seharusnya dikaitkan dengan usaha atau upaya. Modal dapat berupa uang atau barang. Semakin besar modal yang ada, makin besar pula kemungkinan ukuran usaha yang dijalankan. Modal memberikan peluang yang luas bagi pengembangan usaha, oleh sebab itu terbatasnya modal/dana sering menyebabkan kesempatan untuk mengembangkan usaha akan berlalu begitu saja. Jika pengusaha memiliki modal yang cukup maka kesempatan untuk mengembangkan usaha dapat mereka dapatkan. Kita sering mendengar banyak pengusaha yang terpaksa menutup usahanya.

2. Prospek perkembangan dari aspek biaya produksi

kerja, biaya bahan baku, biaya bahan bakar, biaya listrik, biaya penyusutan mesin, biaya perawatan mesin.

3. Prospek perkembangan dari omset penjualan

Usaha kerjanian gerabah merupakan usaha home industri, home industri adalah rumah usaha produk barang dan juga perusahaan kecil. Dikatakan sebagai perusahaan kecil karena jenis ekonomi nya dipusatkan di dalam rumah. Usaha kerjinan gerbah ditinjau dari aspek penjualan mempunyai tujuan bahwa penjualan menggambarkan hasil dari penjualan barang atau jasa kepada pembeli atau langganan satu tahun periode.

I. Penelitian Terdahulu

menekankan pada hasil pengumpulan data-data kualitatif, berupa kata kata dalam bentuk uraian sebagai analisis logis dari hasil observasi dan wawancara yang mendalam (in-depth interviewing).

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari pengamatan langsung/observasi, wawancara dengan manajer perusahaan, para pedagang, para pengrajin. Dan data sekunder diperoleh dari Aparat pemerintah kabupaten, Kecamatan Dan Desa. Hasil penelitian Perkembangan Usaha Industri Kerajinan Gerabah gerabah di Desa Melikan, Kecamatan Wedi, Kabupaten Klaten mengalami perkembangan,jumlah pengusaha tiap tahun mengalami kenaikan.jumlah produksi selalu meningkat dengan jenis dan variasi bentuk yang semakin menarik,jumlah pendapatan masyarakat dari hasil kerajinan yang selalu meningkat akan tetapi menurut peneliti tingkat perkembangan tersebut belum maksimal dilihat dari potensi hasil kerajinan gerabah dan banyaknya peminat kerajinan gerabah melalui pesanan.

47

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif yaitu penelitian yang diajukan untuk memberikan gejala gejala faktor faktor atau kejadian kejadian secara sistematis dan akurat mengenai sifat sifat populasi atau daerah daerah tertentu. Dalam penelitian deskriptif ini cenderung tidak mencari atau menerangkan saling berhubungan. Menurut Sugiyono (2010:29) penelitian deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

status gejala yang ada, yaitu keadaan gejala menurut apa adanya pada saat penelitian dilakukan (Arikunto, 2009)

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Lokasi yang menjadi tempat penelitian adalah Kabupaten Klaten yang berada di Provinsi Jawa Tengah. Desa Melikan, Dukuh Pagerjurang merupakan sentra industri kerajinan gerabah alasan diambilnya lokasi penelitian ini karena di desa Melikan, Pagerjurang masyarakatnya bekerja sebagai pengrajin gerabah yang merupakan salah satu ciri khas kerajinan Kota Klaten sebagai industri kreaktif peninggalan budaya masyarakat pendahulunya.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Mei 2014.

C. Populasi dan Sampel

Karena peneliti mempunyai pertimbangan – pertimbangan tertentu dalam pengambilan sampelnya (Sugiyono, 2001). Dasar pertimbangan adalah ketersediaan dokumen pencatatan keuangan. Teknik pengambilan sample berdasarkan ciri/ karakteristik tertentu dimana sample yang diambil mewakili/ respresentatif. Jumlah populasi pengrajin gerabah Desa Melikan, Kecamatan Wedi adalah 50 pengrajin. Jadi mengenai besarnya populasi dari 50 pengrajin gerabah desa melikan, karena keterbatasan waktu, biaya, administrasi data pengrajin yang baik dan tenaga penulis sample yang diambil dalam penelitian ini berjumlah sekitar 20 pengrajin.

D. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah pihak atau lembaga yang memberikan informasi dan memfalitasi peneliti. Dalam hal ini yang menjadi subjek penelitian adalah pemilik usaha Gerabah

2. Objek Penelitian

E. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer. Data yang dicari antara lain besarnya modal usaha yang dimiliki, besarnya omset penjualan per tahun, besarnya biaya produksi per tahun meliputi biaya upah tenaga kerja, biaya air dan listrik, biaya transportasi, biaya bahan baku, biaya perawatan mesin, dan biaya penyusutan mesin. Adapun data sekunder, data yang dicari dalam penelitian ini antara lain data administrasi usaha, data lingkungan fisik usaha, data jumlah pengusaha dan sejarah gerabah Desa Pagerjurang.

F. Definisi Operasional

Definisi operasional variabel dan pengukurannya adalah unsur penelitian dan unsur variabel yang memberitahukan bahwa caranya mengukur variabel. Dalam penelitian ini definisi operasional variabel adalah:

1. Modal Usaha adalah sejumlah nilai pokok modal aktif dan modal pasif yang dimiliki dan digunakan oleh pengusaha untuk membiayai kegiatan usaha dagangnya setiap hari, baik berupa total nilai uang, barang dagangan maupun peralatan yang dapat dihitung dalam satuan rupiah, diukur dalam satuan rupiah (Rp).

Adapun indikator untuk mengukur biaya produksi meliputi biaya biaya : Biaya bahan baku, biaya bahan bakar, biaya transportasi, biaya listrik, biaya air, biaya perawatan peralatan gerabah, biaya tenaga kerja, dalam rupiah

3. Omset Penjualan merupakan hasil penjualan gerabah selama satu tahun tertentu dinyatakan dalam rupiah

Rumus perhitungan :

Omset penjualan = Hasil Produksi Gerabah 1 tahun X harga jual gerabah

G. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data yang digunakan adalah (Sugiyono,2007):

1. Wawancara

Wawancara dilakukan kepada pemilik usaha, para pengrajin, dan para pekerja sentra kerajinan gerabah yang ada di Desa Pagerjurang Kecamatan Bayat Kabupaten Klaten. Wawancara menggunakan panduan sistematis wawancara 2. Observasi

3. Dokumentasi

Dokumentasi adalah cara pengumpulan data dengan mempelajari dan memahami data yang bersumber dari catatan dan dokumen yang tersedia dan berhubungan dengan masalah yang akan dibahas. Peneliti akan mencari data dengan berbentuk tulisan, catatan maupun gambar yang berhubungan dengan masalah yang diteliti.

H. Teknik Analisis Data

Untuk menjawab permasalahan mengenai bagaimana pengaruh aspek modal usaha, biaya produksi dan omset penjualan terhadap prospek perkembangan usaha kerajinan gerabah, adalah menggunakan teknik analisis data sebagai berikut:

Rumus Y = a + bX

Y : nilai trend periode tertentu

a : nilai konstanta yaitu nilai Y’ pada saat X sama dengan Nol (0)

b : nilai kemiringan yaitu nilai Y’ pada saat X bertambah satu satuan

X : nilai periode tahun

Bentuk tabel perhitungan :

Tahun Y X X2 XY Nilai Trend Y’

2007 2008 2009 2010 2011 2012 2013

Mencari nilai a =

54

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Letak Daerah

Melikan merupakan salah satu desa di Kecamatan Wedi, Kabupaten Klaten terletak + 12 kilometer sebelah tenggara Kabupaten Klaten, merupakan dataran rendah dengan ketinggian + 154 meter dari permukaan laut. Kabupaten Klaten merupakan wilayah Indonesia berada di Propinsi Jawa Tengah yang terletak pada garis lintang 700 30’ – 700 45’ Lintang

Selatan dan garis bujur 1100 20’ – 1100 45’ Bujur Timur. Tanah di

Kabupaten Klaten pada umumnya subur karena berada di tengah - tengah Pegunungan Merapi dan Pegunungan Seribu, dan beriklim tropis (BPS Kabupaten Klaten, 2007).

Sumber : BPS Klaten

desa yang letaknya paling timur dari Kecamatan Wedi dan berada pada kaki Pegunungan Jabalkat dan juga Pegunungan Carakan. Batas - batas Desa Melikan adalah sebagai berikut: Sebelah Utara Desa Paseban (Kecamatan Bayat), Sebelah Timur Desa Kaligayam (Kecamatan Wedi), Sebelah Barat Desa Brangkal (Kecamatan Wedi), Sebelah Timur Desa 53 Paseban (Kecamatan Bayat).

B.Lokasi Industri

Desa Melikan, Kecamatan Wedi, Kabupaten Klaten terletak + 12 kilometer dari pusat Kota Klaten atau pusat perekonomian Kabupaten Klaten. Pusat kegiatan ekonomi atau pasar untuk Kabupaten Klaten terletak di Desa Bareng Kecamatan Klaten Utara. Untuk menuju lokasi industri karajinan gerabah Desa Melikan, Kecamatan Wedi tidak sulit karena dapat ditempuh melalui jalan darat yang sudah bagus, dari pasar Kota Klaten bisa naik kendaraan angkutan pedesaan jalur H jurusan Bayat. Dari Terminal Klaten bisa naik bus jurusan Cawas, kurang lebih 30 menit. Letak Desa Melikan sangat strategis yaitu dilalui Jalan Raya Bendo Bayat.

C. Keadaan Penduduk

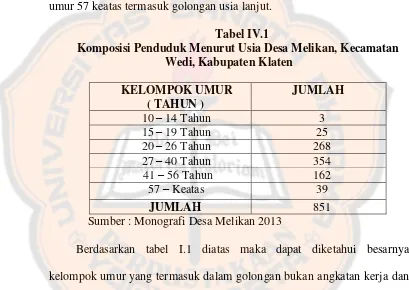

komposisi penduduk menurut usia angkatan kerja dapat dilihat pada tabel I.1. Dari tabel I.1 dapat diketahui jumlah penduduk golongan usia kerja dan golongan usia lanjut berdasarkan

Penggolonggan penduduk dapat dipisahkan sebagai berikut 0 – 14 tahun termasuk usia anak, umur 15 – 56 termasuk usia angkatan kerja, umur 57 keatas termasuk golongan usia lanjut.

Tabel IV.1

Komposisi Penduduk Menurut Usia Desa Melikan, Kecamatan Wedi, Kabupaten Klaten

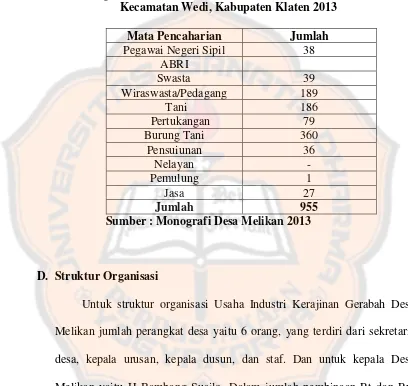

Pencaharian penduduk desa melikan menurut mata pencaharianya bisa dilihat pada tabel sebagai berikut:

Tabel IV.2

Komposisi Penduduk Menurut Mata Pencaharian Desa Melikan Kecamatan Wedi, Kabupaten Klaten 2013

Mata Pencaharian Jumlah

Pegawai Negeri Sipil 38 ABRI

E. Sejarah Berdirinya Usaha Kerajinan Gerabah

Desa Melikan dengan persawahan mencapai kurang lebih 80 hektar (± 48% dari luas daerah) ini belum dapat dikelola dengan baik oleh warga setempat. Hal ini mengingat lokasinya yang sangat memprihatinkan yaitu di musim penghujan tergenang air, sehingga para petani yang mengerjakan sawahnya seakanakan bekerja secara spekulatif. Ditambah lagi dengan prasarana produksi pertanian yang sangat minim seperti saluran air yang tak terpelihara, jalan persawahan yang tidak menunjang, bahkan ada saluran air yang baku justru mati.

Usaha usaha untuk mengatasi kekurangan tersebut senantiasa terus dilakukan, namun karena kas atau kekayaan desa yang minim maka usaha ini pun tidak jarang menemui kesulitan. Oleh sebab itu masyarakat Desa Melikan sangat mengharapkan uluran tangan dari pihak luar agar masalah masalah yang ada dapat segera diatasi dan potensi yang dimiliki dapat dimanfaatkan secara optimal. Selain dari usaha pertanian tersebut, usaha di bidang lain seperti industri sudah ada meskipun sifatnya industri rumah tangga, yaitu indusrti kerajinan gerabah.