ANALISIS VOLATILITAS HARGA

BUAH-BUAHAN INDONESIA

(KASUS PASAR INDUK KRAMAT JATI JAKARTA)

OLEH

BAYU SASONO AJI H14052004

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

RINGKASAN

BAYU SASONO AJI. Analisis Volatilitas Harga Buah-buahan Indonesia (Kasus

Pasar Induk Kramat Jati Jakarta) (dibimbing oleh MUHAMMAD FIRDAUS).

Perubahan pola konsumsi (dietary pattern) yang terjadi akibat adanya

perbaikan tingkat kesejahteraan berpengaruh terhadap pola konsumsi hortikultura, khususnya buah-buahan. Hortikultura merupakan salah satu sektor yang berkembang pesat dalam pertanian Indonesia. Jenis tanaman yang dibudidayakan dalam hortikultura meliputi buah-buahan, sayur-sayuran, bunga dan tanaman hias. Sedangkan dalam hortikultura buah-buahan merupakan salah satu sumber vitamin dan mineral. Dengan kandungan vitamin dan mineral yang dimiliki, buah sangat diperlukan untuk memenuhi kebutuhan gizi yang seimbang.

Buah juga merupakan salah satu sumber vitamin dan mineral yang mudah diperoleh masyarakat di berbagai wilayah, baik pedesaan maupun perkotaan. Selain itu buah memiliki tingkat harga, jenis dan kualitas yang bervariasi sehingga masyarakat dari berbagai kelas pendapatan mampu mengkonsumsi buah sesuai dengan daya belinya. Buah juga relatif tersedia sepanjang tahun meskipun beberapa buah ada yang bersifat musiman, namun tidak sedikit juga buah yang tidak tergantung musim. Terlebih lagi dengan semakin banyaknya buah impor yang masuk ke Indonesia. Hal ini menyebabkan ketersediaan buah relatif stabil sepanjang tahun.

Buah-buahan merupakan komoditas pertanian yang bersifat inelastis untuk jangka pendek, sehingga peningkatan produksi yang melebihi permintaan pada waktu tertentu akan menjatuhkan harga yang cukup besar. Begitu juga sebaliknya, pasokan yang tidak dapat memenuhi permintaan akan meningkatkan harga buah. Sehingga dapat dikatakan bahwa perubahan harga buah sangat dipengaruhi oleh jumlah produksi buah itu sendiri. Permasalahannya adalah untuk memenuhi kebutuhan konsumsi buah-buahan yang diperkirakan akan terus meningkat diperlukan ketersediaan buah yang cukup dan harga yang relatif terjangkau agar konsumsi dapat terpenuhi. Untuk masalah ketersediaan buah mungkin dapat teratasi karena buah-buahan yang umumnya dikonsumsi seperti alpukat, pepaya, nanas, pisang, jeruk, semangka, melon dan salak relatif tersedia sepanjang tahun.

Agar tiap lapisan masyarakat dapat mengkonsumsi buah-buahan dengan baik, dibutuhkan harga yang terjangkau. Dengan harga yang terjangkau masyarakat dari berbagai kelas pendapatan mampu mengkonsumsi buah sesuai dengan daya belinya. Hal tersebut mendorong diperlukannya suatu analisis tingkat risiko harga komoditas buah-buahan agar fluktuasi harga dapat segera diatasi. Pengukuran volatilitas perlu dilakukan untuk memetakan ketidakpastian tersebut. Volatilitas yang ada pada harga buah-buahan di Pasar Induk Kramat Jati dapat memberikan gambaran buah mana yang mempunyai fluktuasi harga paling tinggi.

Berdasarkan permasalahan tersebut penelitian ini bertujuan membandingkan volatilitas harga antar buah-buahan yang ada di Pasar Induk Kramat Jati. Selain itu akan dianalisis pula hubungan antara harga buah dengan jumlah pasokan buah. Data yang digunakan dalam proses analisis ini adalah data time series harga harian buah-buahan dari awal Januari 2006 hingga akhir

Desember 2008. Untuk menjawab tujuan penelitian digunakan model ARCH-GARCH dengan bantuan program komputer Eviews 6 dan Microsoft Excel.

Berdasarkan hasil pengujian yang dilakukan menghasilkan model ARCH-GARCH terbaik dari setiap buah, kecuali pada pisang ambon dan salak bali. Model ARCH-GARCH terbaik berturut-turut untuk setiap buah adalah GARCH(1,1) untuk alpukat, pepaya, nanas, semangka dan melon. Sedangkan untuk jeruk siam model ARCH-GARCH terbaik adalah ARCH(1). Tidak adanya model ARCH-GARCH pada pisang ambon dan salak bali dikarenakan pada proses pengujian residual model ARIMA tidak terdapat efek ARCH. Sehingga proses penelitian tidak dapat dilanjutkan untuk memperoleh model ARCH-GARCH terbaik.

Hasil analisis menunjukkan bahwa jeruk siam merupakan buah komoditas unggulan Indonesia yang memiliki volatilitas paling tinggi. Sedangkan buah nanas merupakan buah komoditas unggulan Indonesia yang memiliki volatilitas paling kecil di antara buah-buahan komoditas unggulan Indonesia yang dianalisis. Nilai volatilitas jeruk siam yang besar disebabkan oleh waktu panen dari jeruk siam yang hanya ada pada periode April hingga Juli atau tidak tersedia sepanjang tahun. Pada periode panen yang hanya empat bulan tersebut, harga akan turun karena jumlah buah yang cukup banyak. Pada periode selain masa panen harga akan naik karena jumlah buah yang tersedia akan berkurang. Untuk buah nanas yang memiliki nilai volatilitas rendah disebabkan oleh waktu panen dari buah nanas yang tersedia sepanjang tahun. Hal ini menyebabkan fluktuasi harga dari buah nanas tidak terlalu besar karena jumlah ketersediaan buah yang selalu ada sepanjang tahun.

Dari hasil pengujian kointegrasi dengan menggunakan two steps

Engle-Granger antara jumlah pasokan dengan harga dapat disimpulkan bahwa jumlah pasokan akan mempengaruhi harga buah-buahan yang dianalisis. Namun pengujian kointegrasi antara jumlah pasokan dan harga salak bali menunjukkan bahwa jumlah pasokan salak bali tidak akan mempengaruhi harga salak bali.

ANALISIS VOLATILITAS HARGA

BUAH-BUAHAN INDONESIA

(KASUS PASAR INDUK KRAMAT JATI JAKARTA)

Oleh

BAYU SASONO AJI H14052004

Skripsi

Sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2009

Judul : Analisis Volatilitas Harga Buah-buahan Indonesia (Kasus Pasar Induk Kramat Jati Jakarta)

Nama : Bayu Sasono Aji

NIM : H14052004 Menyetujui Dosen Pembimbing, Muhammad Firdaus, Ph.D. NIP. 19730105 199702 1 001 Mengetahui

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D.

NIP. 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2009

Bayu Sasono Aji

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 5 April 1987 sebagai anak pertama dari dua bersaudara keluarga Bapak Purbadi dan Ibu Ika Mustikawati.

Penulis mengawali di TK Ar-Rahman pada tahun 1992. Pada tahun 1993 penulis melanjutkan pendidikan ke SD Negeri Setia Jaya Bekasi. Kemudian pada tahun 1999 penulis melanjutkan pendidikan ke SLTP Negeri 19 Bekasi. Pada tahun 2005 penulis lulus dari SMA Negeri 4 Bekasi yang kemudian pada tahun yang sama melanjutkan ke jenjang pendidikan yang lebih tinggi di Institut Pertanian Bogor melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB).

Selama mengenyam pendidikan di bangku kuliah, penulis juga aktif dalam kegiatan kemahasiswaan. Penulis aktif menjadi pengurus di Himpunan Profesi dan Peminat Ilmu Ekonomi Studi Pembangunan (HIPOTESA) periode 2008/2009. Selain itu penulis juga aktif mengikuti berbagai kegiatan kepanitiaan dengan spesifikasi bidang keahlian tersendiri.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang diinginkan. Shalawat serta salam penulis curahkan kepada Nabi Muhammad SAW beserta kerluarga dan para sahabat.

Perubahan pola konsumsi (dietary pattern) yang terjadi akibat adanya

perbaikan tingkat kesejahteraan berpengaruh terhadap pola konsumsi hortikultura, khususnya buah-buahan. Buah-buahan merupakan komoditas pertanian yang bersifat inelastis untuk jangka pendek, sehingga peningkatan produksi yang melebihi permintaan pada waktu tertentu akan menjatuhkan harga yang cukup besar, begitu juga sebaliknya. Untuk memenuhi kebutuhan konsumsi buah-buahan yang diperkirakan akan terus meningkat diperlukan ketersedian buah yang cukup dan harga yang relatif terjangkau agar konsumsi dapat terpenuhi.

Dengan harga yang terjangkau masyarakat dari berbagai kelas pendapatan mampu mengkonsumsi buah sesuai dengan daya belinya. Hal tersebut mendorong diperlukannya suatu penelitian tentang hal tersebut. Oleh karena itu, penulis akan mencoba membahasnya dengan judul “Analisis Volatilitas Harga Buah-buahan Indonesia (Kasus Pasar Induk Kramat Jati Jakarta)”. Penelitian ini

mengambil lokasi di Pasar Induk Kramat Jati, Jakarta.

Pada kesempatan ini penulis juga ingin menyampaikan rasa terima kasih kepada :

1. Mamah, Bapa dan Yaya tercinta atas segala doa, kasih sayang, perhatian, ketulusan, kesabaran, dorongan, pengorbanan, semangat dan berbagai bentuk dukungan yang telah diberikan kepada penulis.

2. Muhammad Firdaus, Ph.D sebagai dosen pembimbing skripsi yang telah meluangkan banyak waktu untuk terus memberikan bimbingan, arahan dan masukan dengan penuh keikhlasan dan kesabaran mulai dari awal penyusunan hingga akhir penulisan skripsi.

3. Alla Asmara, M.Si sebagai dosen penguji utama yang telah banyak memberikan arahan dan masukan yang sangat berguna bagi penulis pada saat ujian.

4. Fifi Diana Thamrin, M,Si sebagai dosen penguji komisi pendidikan yang telah banyak memberikan kritik dan saran yang sangat membangun bagi penulis pada saat ujian.

5. Widyastutik, SE, M.Si sebagai dosen pembimbing akademik yang telah membimbing penulis selama penulis menjalani kuliah.

6. Seluruh jajaran staf Pusat Kajian Buah Tropika atas kerjasamanya yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

7. Teman-teman Departemen Ilmu Ekonomi 42 atas segala persahabatan dan kerjasamanya. Tak lupa Fahdi, Awi dan Masrukhin serta Gerry, Vagha dan Surya.

8. Ade Novita atas doa, perhatian, ketulusan, pengorbanan, dorongan, semangat, kebersamaan dan segalanya yang menginspirasi penulis dalam proses penyusunan skripsi ini.

9. Agung, Irvan Sanjaya, Shifa dan Anggi atas kesediaannya memberikan waktu dan tempat bagi penulis dalam menyelesaikan skripsi.

10.Semua pihak yang telah membantu dalam proses penyusunan skripsi.

Akhir kata penulis ucapkan terima kasih. Semoga skripsi ini sesuai dengan tujuan awalnya dan dapat digunakan dengan sebaik-baiknya, serta dapat bermanfaat bagi penulis sendiri pada khususnya dan bagi pihak lain yang membutuhkan pada umumnya.

Bogor, September 2009

Bayu Sasono Aji

DAFTAR ISI

Halaman

DAFTAR ISI ………... iv

DAFTAR TABEL ……….. vi

DAFTAR GAMBAR ………. vii

DAFTAR LAMPIRAN ………... viii

I. PENDAHULUAN ……… 1

1.1. Latar Belakang ………... 1

1.2. Perumusan Masalah ………... 5

1.2. Tujuan Penelitian ………... 8

1.4. Manfaat Penelitian ………... 8

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN ... 9

2.1. Konsep Risiko ... 9

2.2. Pemodelan Volatilitas UnivariateTime Series ... 10

2.3. ARCH Error ……….. 12

2.4. Mean Process ……… 13

2.5. Variance Process ………... 13

2.6. Metode Peramalan Box-Jenkins ……… 14

2.7. Model ARCH-GARCH ………. 16

2.8. Tinjauan Studi Terdahulu ……….. 19

2.9. Kerangka Pemikiran ……….. 25

III. METODE PENELITIAN ………. 29

3.1. Lokasi dan Waktu Penelitian ………. 29

3.2. Jenis dan Sumber Data ……….. 29

3.3. Metode Pengolahan dan Analisis Data ……….. 29

3.3.1. Model ARCH-GARCH ... 30

3.3.1.1. Tahap Identifikasi ... 33

3.3.1.2. Tahap Pendugaan Parameter ... 34

3.3.1.4. Tahap Pemilihan Model ARCH-GARCH

Terbaik ... 36

3.3.1.5. Tahap Pemeriksaan Model ARCH-GARCH ... 37

3.3.2. Peramalan Ragam ... 38

3.3.3. Uji Kointegrasi ... 39

IV. GAMBARAN UMUM PRODUKSI BUAH-BUAHAN INDONESIA ... 41

4.1. Gambaran Umum Produksi Buah Alpukat ... 41

4.2. Gambaran Umum Produksi Buah Pepaya ... 41

4.3. Gambaran Umum Produksi Buah Nanas ... 42

4.4. Gambaran Umum Produksi Buah Pisang ... 43

4.5. Gambaran Umum Produksi Jeruk Siam ... 44

4.6. Gambaran Umum Produksi Buah Semangka (Tanpa Biji) ... 45

4.7. Gambaran Umum Produksi Buah Melon ... 46

4.8. Gambaran Umum Produksi Salak Bali ... 47

V. ANALISIS VOLATILITAS HARGA BUAH-BUAHAN INDONESIA ... 49

5.1. Deskripsi Data ... 49

5.2. Identifikasi Model ARCH-GARCH ... 50

5.2.1. Uji Autokorelasi ... 50

5.2.2. Pemilihan Model ARCH-GARCH ... 51

5.3. Penghitungan Volatilitas ... 56

VI. IDENTIFIKASI HUBUNGAN ANTARA JUMLAH PASOKAN DENGAN HARGA BUAH ... 59

6.1. Eksplorasi Pola Data Buah Alpukat ... 59

6.2. Eksplorasi Pola Data Buah Pepaya ... 60

6.3. Eksplorasi Pola Data Buah Nanas ... 61

6.4. Eksplorasi Pola Data Pisang Ambon ... 62

6.5. Eksplorasi Pola Data Jeruk Siam ... 63

6.6. Eksplorasi Pola Data Semangka Tanpa Biji ... 64

6.7. Eksplorasi Pola Data Buah Melon ... 65

6.9. Identifikasi Hubungan antara Jumlah Pasokan dengan Harga

Buah ... 67

VII. KESIMPULAN DAN SARAN ... 71

7.1. Kesimpulan ... 71

7.2. Saran ... 72

DAFTAR TABEL

Nomor Halaman

1.1. Volume Ekspor Komoditas Buah-buahan di Indonesia Periode 2003-

2008 ... 3

1.2. Daftar Buah-buahan yang Dipasok di Pasar Induk Kramat Jati ... 4

1.3. Perkembangan Konsumsi Buah pada Tingkat Rumah Tangga di Indonesia (dalam kg/kapita/tahun) Tahun 1990-2005 ... 5

2.1. Studi Terdahulu yang Berkaitan dengan Penelitian ... 24

5.1. Ringkasan Statistik Data Harian Harga Buah-buahan Indonesia ... 49

5.2. Pengujian Autokorelasi Kuadrat Harga Harian Buah-buahan Indonesia 50 5.3. Hasil Uji Stasioneritas Data Harga Buah-buahan ... 52

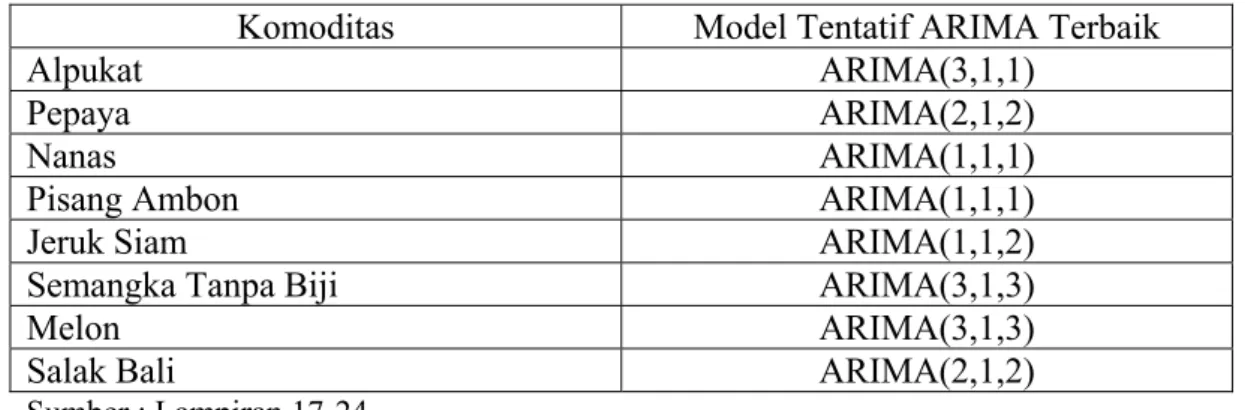

5.4. Model ARIMA Buah-buahan Indonesia ... 52

5.5. Hasil Pengujian Efek ARCH pada Residual Model ARIMA ………… 53

5.6. Model ARCH-GARCH Terbaik Buah-buahan Indonesia ... 53

5.7. Hasil Uji Jarque-Bera ... 54

5.8. Hasil Pengujian Efek ARCH pada Residual Model ARCH-GARCH ... 55

5.9. Hasil Pendugaan Persamaan Ragam ……….. 55

5.10. Hasil Penghitungan Volatilitas ……….. 56

6.1. Hasil Uji Stasioneritas Data Harga Buah-buahan ... 68

6.2. Hasil Pengujian Koefisien Regresi ... 68

DAFTAR GAMBAR

Nomor Halaman

1.1. Pencapaian Status Kesehatan di Indonesia ... 1

1.2. Perkembangan Harga Rata-rata Bulanan Buah-buahan Komoditas Unggulan Indonesia Tahun 2006-2008 ... 7

2.1. Hubungan Risk dengan Return ... 10

2.2. Skema Pendekatan Box-Jenkins ... 16

2.3. Kerangka Pemikiran Operasional ... 28

6.1. Plot Deret Waktu Harga dan Jumlah Pasokan Buah Alpukat ... 59

6.2. Plot Deret Waktu Harga dan Jumlah Pasokan Buah Pepaya ... 60

6.3. Plot Deret Waktu Harga dan Jumlah Pasokan Buah Nanas ... 61

6.4. Plot Deret Waktu Harga dan Jumlah Pasokan Pisang Ambon ... 62

6.5. Plot Deret Waktu Harga dan Jumlah Pasokan Jeruk Siam ... 63

6.6. Plot Deret Waktu Harga dan Jumlah Pasokan Semangka Tanpa Biji .. 64

6.7. Plot Deret Waktu Harga dan Jumlah Pasokan Buah Melon ... 65

DAFTAR LAMPIRAN

Nomor Halaman

1. Pengujian Autokorelasi Kuadrat Harga Harian Buah Alpukat ... 76

2. Pengujian Autokorelasi Kuadrat Harga Harian Buah Pepaya ... 77

3. Pengujian Autokorelasi Kuadrat Harga Harian Buah Nanas ... 78

4. Pengujian Autokorelasi Kuadrat Harga Harian Pisang Ambon ... 79

5. Pengujian Autokorelasi Kuadrat Harga Harian Jeruk Siam ... 80

6. Pengujian Autokorelasi Kuadrat Harga Harian Semangka Tanpa Biji 81 7. Pengujian Autokorelasi Kuadrat Harga Harian Buah Melon ... 82

8. Pengujian Autokorelasi Kuadrat Harga Harian Salak Bali ... 83

9. Uji Stasioneritas Data Harga Buah Alpukat ... 84

10. Uji Stasioneritas Data Harga Buah Pepaya ... 85

11. Uji Stasioneritas Data Harga Buah Nanas ... 86

12. Uji Stasioneritas Data Harga Pisang Ambon ... 87

13. Uji Stasioneritas Data Harga Jeruk Siam ... 88

14. Uji Stasioneritas Data Harga Semangka Tanpa Biji ... 89

15. Uji Stasioneritas Data Harga Buah Melon ... 90

16. Uji Stasioneritas Data Harga Salak Bali ... 91

17. Model ARIMA Buah Alpukat ... 92

18. Model ARIMA Buah Pepaya ... 92

19. Model ARIMA Buah Nanas ... 93

20. Model ARIMA Pisang Ambon ... 93

21. Model ARIMA Jeruk Siam ... 94

22. Model ARIMA Semangka Tanpa Biji ... 94

23. Model ARIMA Buah Melon ... 95

24. Model ARIMA Salak Bali ... 95

25. Hasil Pengujian Efek ARCH Buah Alpukat ………. 96

26. Hasil Pengujian Efek ARCH Buah Pepaya ……….. 96

28. Hasil Pengujian Efek ARCH Pisang Ambon ………... 97

29. Hasil Pengujian Efek ARCH Jeruk Siam ………. 98

30. Hasil Pengujian Efek ARCH Semangka Tanpa Biji ……… 98

31. Hasil Pengujian Efek ARCH Buah Melon ………... 99

32. Hasil Pengujian Efek ARCH Salak Bali ……….. 99

33. Model ARCH-GARCH Terbaik Buah Alpukat ... 100

34. Model ARCH-GARCH Terbaik Buah Pepaya ... 101

35. Model ARCH-GARCH Terbaik Buah Nanas ... 102

36. Model ARCH-GARCH Terbaik Jeruk Siam ... 103

37. Model ARCH-GARCH Terbaik Semangka Tanpa Biji ... 104

38. Model ARCH-GARCH Terbaik Buah Melon ... 105

39. Hasil Uji Jarque-Bera Buah Alpukat ... 105

40. Hasil Uji Jarque-Bera Buah Pepaya ………. 106

41. Hasil Uji Jarque-Bera Buah Nanas ... 106

42. Hasil Uji Jarque-Bera Jeruk Siam ... 106

43. Hasil Uji Jarque-Bera Semangka Tanpa Biji ... 107

44. Hasil Uji Jarque-Bera Buah Melon ... 107

45. Hasil Uji Ljung-Box Buah Alpukat ... 108

46. Hasil Uji Ljung-Box Buah Pepaya ... 109

47. Hasil Uji Ljung-Box Buah Nanas ... 110

48. Hasil Uji Ljung-Box Jeruk Siam ... 111

49. Hasil Uji Ljung-Box Semangka Tanpa Biji ... 112

50. Hasil Uji Ljung-Box Buah Melon ... 113

51. Hasil Pengujian Efek ARCH Buah Alpukat ………. 113

52. Hasil Pengujian Efek ARCH Buah Pepaya ……….. 113

53. Hasil Pengujian Efek ARCH Buah Nanas ……… 113

54. Hasil Pengujian Efek ARCH Jeruk Siam ………. 114

55. Hasil Pengujian Efek ARCH Semangka Tanpa Biji ……… 114

56. Hasil Pengujian Efek ARCH Buah Melon ………... 114

57. Hasil Uji Kointegrasi Buah Alpukat ... 114

59. Hasil Uji Kointegrasi Buah Nanas ... 114

60. Hasil Uji Kointegrasi Pisang Ambon ... 114

61. Hasil Uji Kointegrasi Jeruk Siam ... 115

62. Hasil Uji Kointegrasi Semangka Tanpa Biji ... 115

63. Hasil Uji Kointegrasi Buah Melon ... 115

64. Hasil Uji Kointegrasi Salak Bali ... 115 65. Perkembangan Produksi Buah-buahan di Indonesia Tahun 1999-2005 115

25.8 24.7 23.6 22.5 21.4 20 307 262 253 244 235 226 35 32 30.8 29.2 27.6 26 66.2 67.8 69.4 69.8 70.2 70.6 0 50 100 150 200 250 300 350 2004 2005 2006 2007 2008 2009

Angka Kematian Bayi (per 1000 lahir)

Angka Kematian Ibu (per 100000 lahir)

Gizi Kurang Balita (%) Usia Harapan Hidup (tahun)

I. PENDAHULUAN

1.1. Latar Belakang

Salah satu indikator yang bisa digunakan untuk menggambarkan

perkembangan kesejahteraan masyarakat adalah indikator dari aspek sosial.

Beberapa indikator yang dijadikan tolak ukur antara lain Angka Kematian Ibu,

Angka Kematian Bayi, Usia Harapan Hidup dan jumlah balita kurang gizi yang

ada di Indonesia. Perkembangan beberapa indikator dari aspek sosial dapat dilihat

pada Gambar 1.1.

Sumber : Departemen Kesehatan dalam Wardani, (2007).

Gambar 1.1. Pencapaian Status Kesehatan di Indonesia.

Berdasarkan data dari Departemen Kesehatan, indikator yang mengalami

penurunan antara lain Angka Kematian Ibu, Angka Kematian Bayi dan jumlah

balita kurang gizi di Indonesia. Selain itu, Usia Harapan Hidup penduduk

Indonesia terus mengalami peningkatan. Berdasarkan Gambar 1.1 dapat dilihat

bahwa Usia Harapan Hidup penduduk Indonesia pada tahun 2004 adalah 66,2

tahun yang kemudian mengalami peningkatan menjadi 69,4 pada tahun 2006 dan

samping itu, jumlah balita kurang gizi di Indonesia pada tahun 2004 ialah sebesar

35 persen yang kemudian menurun menjadi 32 persen pada tahun 2005 dan terus

menurun hingga 30,8 persen pada tahun 2006.

Menurut Suhardjo dalam Sawit (1997), perbaikan kondisi ekonomi

masyarakat akan mengubah pola konsumsi masyarakat, baik dari segi jumlah

maupun jenis. Hal ini ditandai dengan berkurangnya pangan yang mengandung

banyak energi dan meningkatnya pangan yang kaya protein, vitamin dan mineral.

Perubahan pola konsumsi (dietary pattern) yang terjadi berpengaruh

terhadap pola konsumsi hortikultura, khususnya buah-buahan. Hortikultura

merupakan salah satu sektor yang berkembang pesat dalam pertanian Indonesia.

Jenis tanaman yang dibudidayakan dalam hortikultura meliputi buah-buahan,

sayur-sayuran, bunga dan tanaman hias. Sedangkan dalam hortikultura

buah-buahan merupakan salah satu sumber vitamin dan mineral. Dengan kandungan

vitamin dan mineral yang dimiliki, buah sangat diperlukan untuk memenuhi

kebutuhan gizi yang seimbang.

Buah juga merupakan salah satu sumber vitamin dan mineral yang mudah

diperoleh masyarakat di berbagai wilayah, baik pedesaan maupun perkotaan.

Selain itu buah memiliki tingkat harga, jenis dan kualitas yang bervariasi sehingga

masyarakat dari berbagai kelas pendapatan mampu mengkonsumsi buah sesuai

dengan daya belinya. Permintaan buah-buahan semakin besar sejalan dengan

meningkatnya kesadaran akan kebutuhan gizi yang baik, gaya hidup dan

kemampuan daya beli masyarakat (Balai Penelitian Tanaman Buah dalam

Wardani, 2007). Buah juga relatif tersedia sepanjang tahun meskipun beberapa

tergantung musim. Terlebih lagi dengan semakin banyaknya buah impor yang

masuk ke Indonesia. Hal ini menyebabkan ketersediaan buah relatif stabil

sepanjang tahun.

Buah-buahan merupakan produk hasil pertanian yang ditetapkan sebagai

komoditi strategis dan memiliki peluang pasar yang besar baik dari dalam maupun

luar negeri. Tabel 1.1 menunjukkan volume ekspor buah-buahan Indonesia dari

tahun 2003 hingga tahun 2008.

Tabel 1.1. Volume Ekspor Komoditas Buah-buahan di Indonesia Periode 2003-2008

Volume Ekspor (ton)

No Komoditas 2003 2004 2005 2006 2007 2008 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Pisang Nanas Alpukat Jambu Biji Mangga Manggis Jeruk Pepaya Rambutan Duku Durian Semangka Melon Buah-buahan Lainnya 244 148.053 169 76 584 9.304 1.403 187 603 21 13 16 263 28.311 1.197 134.953 5 106 1.879 3.045 2.046 524 134 1 - - - 27.927 3.647 198.618 5 15 964 8.472 1.248 60 - - 2 - 321 58.939 4.443 219.653 4 139 1.181 5.697 1.140 140 - - 2 4 140 29.809 2.378 110.112 42 37 1.198 9.093 1.100 36 396 - 2.161 369 51 32.801 1.969 269.663 118 54 1.908 9.465 1.443 0,479 724 44 32 1.144 39 37.279 Total Buah-buahan 189.254 171.822 272.296 262.358 157.620 323.888 Sumber : Badan Pusat Statistik, 2008.

Beberapa buah-buahan yang menjadi komoditas unggulan Indonesia

seperti alpukat, pepaya, nanas, pisang, jeruk, semangka dan melon juga dipasok di

Pasar Induk Kramat Jati. Setiap harinya Pasar Induk Kramat Jati memperoleh

pasokan buah sekitar 1.200-1.500 ton yang berasal dari berbagai daerah di

Indonesia. Pemberlakuan Peraturan Gubernur KDKI Jakarta No.182 tahun 2005

tentang pola distribusi dan angkutan sayur-mayur dan Buah-buahan dari di dan ke

Pasar Induk Kramat Jati menyatakan bahwa semua jenis komoditi yang masuk

Jati. Tabel 1.2 menunjukkan daftar buah-buahan yang dipasok di Pasar Induk

Kramat Jati beserta daerah asalnya :

Tabel 1.2. Daftar Buah-buahan yang Dipasok di Pasar Induk Kramat Jati

Buah-buahan Daerah Asal

Apel Malang dan impor

Alpukat Garut, Malang, Kediri, Sumatera Barat dan Aceh Pepaya Sukabumi, Bogor, Probolinggo, Lampung dan Malang

Nanas Palembang dan Subang

Pisang Ambon Sukabumi, Lampung, Bogor dan Serang Jeruk Medan, Padang, Pontianak, Jember dan impor Semangka Banyuwangi, Lampung, Cirebon dan Kediri Anggur Bali, Malang dan impor

Markisah Medan dan Padang

Melon Malang, Banyuwangi, Kediri, Ngawi, Kulon Progo dan Ponorogo

Salak Bali, Yogyakarta, Tasikmalaya dan Wonosobo Manggis Sumatera Barat dan Purwakarta

Mangga Indramayu, Madura, Probolinggo, Tuban dan Sumbawa Dukuh Palembang, Jambi dan Lampung

Durian Lampung, Palembang, Jepara dan impor Kedondong Padang, Madura dan Lampung

Sumber : Pasar Induk Kramat Jati, 2009.

Salah satu faktor yang mempengaruhi konsumsi buah-buahan adalah gaya

hidup konsumen. Menurut Huang dan Bouis (1996) dalam Sawit (2007)

masyarakat perkotaan (urban) memiliki pola konsumsi yang berbeda dengan

masyarakat pedesaan (rural). Gaya hidup orang kota (urban life style) bersedia

membayar lebih mahal untuk pangan yang tidak memerlukan banyak waktu untuk

dimasak, karena tingginya opportunity cost waktu. Lalu masyarakat kota

cenderung lebih banyak melakukan pekerjaan yang mengutamakan kerja otak

daripada masyarakat pedesaan. Orang-orang yang bergelut dengan pekerjaan

seperti itu membutuhkan energi (kalori) yang relatif lebih sedikit dalam

mempertahankan berat badan. Selain itu masyarakat kota juga tidak menanam

Pasalnya, pola pangan masyarakat perkotaan lebih banyak dipengaruhi oleh pola

pangan asing dan pilihan komoditi pangan termasuk buah-buahan yang ada di

perkotaan relatif lebih banyak daripada di pedesaan.

Berdasarkan uraian yang telah dijelaskan dapat diketahui bahwa peran

buah-buahan menjadi semakin penting dalam memenuhi kebutuhan gizi

masyarakat. Menurut FAO (Food and Agriculture Organization) untuk

negara-negara berkembang seperti Indonesia, konsumsi buah-buahan yang dianjurkan

adalah 60 kg/kapita/tahun. Menurut data SUSENAS pada tahun 2005 konsumsi

buah-buahan di Indonesia masih kurang dari 32 kg/kapita/tahun. Berdasarkan

fakta tersebut, kemungkinan di tahun-tahun mendatang permintaan buah di

Indonesia diharapkan masih akan terus meningkat.

Tabel 1.3. Perkembangan Konsumsi Buah pada Tingkat Rumah Tangga di Indonesia (dalam kg/kapita/tahun) Tahun 1990-2005

Keterangan Konsumsi per kapita (kg/tahun)

Tahun 1990 1993 1996 1999 2002 2005 Tingkat

Konsumsi 29,94 26 24,67 18,7 29,38 31,57

Sumber : Ditjen Tanaman Hortikultura, Departemen Pertanian (2005).

1.2. Perumusan Masalah

Permasalahannya adalah untuk memenuhi kebutuhan konsumsi

buah-buahan yang diperkirakan akan terus meningkat diperlukan ketersediaan buah

yang cukup dan harga yang relatif terjangkau agar konsumsi dapat terpenuhi.

Untuk masalah ketersediaan buah mungkin dapat teratasi karena buah-buahan

yang umumnya dikonsumsi seperti alpukat, pepaya, nanas, pisang, jeruk,

semangka, melon dan salak relatif tersedia sepanjang tahun. Selain itu dengan

ketersediaan buah relatif stabil sepanjang tahun. Namun agar tiap lapisan

masyarakat dapat mengkonsumsi buah-buahan dengan baik, dibutuhkan harga

yang terjangkau. Dengan harga yang terjangkau masyarakat dari berbagai kelas

pendapatan mampu mengkonsumsi buah sesuai dengan daya belinya.

Buah-buahan merupakan salah satu komoditas yang memiliki fluktuasi

harga yang cukup besar. Harga buah-buahan yang berfluktuasi dapat

menghasilkan pengaruh positif maupun pengaruh negatif. Pengaruh positif yang

ditimbulkan oleh fluktuasi harga buah-buahan dapat dilihat ketika harga buah

sedang tinggi. Ketika harga buah tinggi maka penjual buah akan mendapatkan

keuntungan yang cukup besar. Sedangkan pengaruh negatif yang ditimbulkan bagi

penjual buah akibat fluktuasi harga buah-buahan yaitu ketika harga buah-buahan

sedang rendah. Pada kondisi tersebut penjual buah akan mendapatkan keuntungan

yang sedikit.

Fluktuasi harga buah dapat disebabkan oleh besarnya jumlah penawaran

dan besarnya jumlah permintaan. Semakin tinggi jumlah penawaran maka harga

akan rendah, sebaliknya jika jumlah penawaran semakin sedikit maka harga akan

semakin meningkat (ceteris paribus). Tinggi rendahnya jumlah penawaran dapat

disebabkan oleh terjadinya panen. Tingginya tingkat gagal panen bisa disebabkan

oleh serangan hama dan faktor cuaca.

Dilihat dari permintaan, tingginya harga terjadi karena permintaan akan

suatu komoditi meningkat. Sedangkan turunnya permintaan akan menyebabkan

turunnya harga (ceteris paribus). Tinggi rendahnya jumlah permintaan dapat

-5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 J anu ar i 06 Fe b Ma r Ap r Me i Ju n Ju l Ag s Se p Ok t Nov Des J anu ar i 07 Fe b Ma r Ap r Me i Ju n Ju l Ag s Se p Ok t Nov Des J anu ar i 08 Fe b Ma r Ap r Me i Ju n Ju l Ag s Se p Ok t Nov Des Month Pr ic e

Alpukat Pepaya Nanas Pisang Ambon Jeruk Siam Semangka Melon

Harga buah-buahan yang fluktuatif ini menjadikan komoditas ini sulit

untuk diprediksi. Sebagai contoh kasus, penelitian ini akan mengambil lokasi di

Pasar Induk Kramat Jati (PIKJ). Setiap harinya Pasar Induk Kramat Jati mendapat

pasokan buah dari berbagai daerah penghasil buah di Indonesia. Selain itu

perubahan harga buah-buahan di Pasar Induk Kramat Jati juga dicatat setiap

harinya. Sehingga dengan adanya pencatatan harga setiap hari fluktuasi harga

dapat terpantau dengan jelas. Berdasarkan data yang diperoleh dari Pasar Induk

Kramat Jati terlihat bahwa harga buah-buahan yang menjadi komoditas unggulan

Indonesia berfluktuasi.

Sumber : Pasar Induk Kramat Jati, 2009.

Gambar 1.2. Perkembangan Harga Rata-rata Bulanan Buah-buahan Indonesia,

Tahun 2006-2008.

Fluktuasi harga buah-buahan yang terjadi menyebabkan pelaku pasar buah

baik produsen atau konsumen mengalami kesulitan dalam melakukan kegiatan

ekonomi. Oleh karena itu dibutuhkan suatu analisis risiko harga komoditas

buah-buahan agar fluktuasi harga dapat segera diatasi. Pengukuran volatilitas perlu

dilakukan untuk memetakan ketidakpastian tersebut. Volatilitas yang ada pada

harga buah-buahan di Pasar Induk Kramat Jati dapat memberikan gambaran buah

Berdasarkan uraian di atas, maka dalam penelitian ini dapat dirumuskan

permasalahan sebagai berikut :

1. Bagaimana volatilitas harga antar buah-buahan yang ada di Pasar Induk

Kramat Jati?

2. Apakah terdapat hubungan antara harga buah dengan jumlah pasokan buah?

1.3. Tujuan Penelitian

Berdasarkan uraian di atas, maka dalam penelitian ini dapat dirumuskan

permasalahan sebagai berikut :

1. Membandingkan volatilitas harga antar buah-buahan yang ada di Pasar

Induk Kramat Jati.

2. Mengidentifikasi hubungan antara harga buah dengan jumlah pasokan buah.

1.4. Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi penulis, penelitian ini dapat dijadikan sebagai sarana penerapan ilmu

yang telah diperoleh semasa kuliah.

2. Bagi kalangan umum, diharapkan dapat menambah khazanah ilmu

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Konsep Risiko

Risiko merupakan bagian yang harus dihadapi dalam hidup manusia.

Begitu juga dengan perusahaan yang akan selalu menghadapi risiko dalam proses

kegiatannya. Ketidakmampuan perusahaan dalam menangani berbagai risiko yang

dihadapi akan merugikan perusahaan. Risiko berhubungan dengan ketidakpastian

yang terjadi akibat kurangnya atau tidak tersedianya informasi yang menyangkut

apa yang akan terjadi (Kountur dalam Siregar, 2009).

Selanjutnya Kountur menjelaskan ketidakpastian yang dihadapi

perusahaan dapat berdampak merugikan atau menguntungkan. Apabila

ketidakpastian yang dihadapi berdampak menguntungkan maka hal ini disebut

dengan istilah kesempatan (opportunity), sedangkan ketidakpastian yang

berdampak merugikan disebut risiko. Oleh sebab itu risiko adalah suatu keadaan

tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan

dampak yang merugikan.

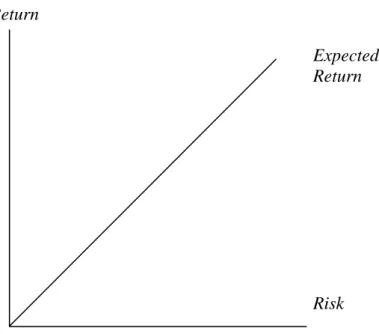

Risiko adalah konsekuensi dari apa yang telah kita lakukan. Seluruh

kegiatan yang dilakukan baik perorangan atau perusahaan juga mengandung

risiko. Kegiatan bisnis berhubungan erat dengan risiko. Risiko dalam kegiatan

bisnis juga dikaitkan dengan besarnya return yang akan diterima oleh pengambil

risiko. Semakin besar risiko yang dihadapi biasanya return yang diterima juga

akan lebih besar. Pola pengambilan risiko menunjukkan sikap yang berbeda

terhadap pengambilan risiko. Hubungan antara risiko dengan return dapat dilihat

Return

Expected Return

Risk

Sumber : Lam dalam Siregar, 2009.

Gambar 2.1. Hubungan Risk dengan Return

Berdasarkan Gambar 2.1 dapat dilihat bahwa semakin besar risiko yang

dihadapi maka semakin besar pula return yang diperoleh (high risk high return).

Begitu juga sebaliknya semakin kecil risiko yang diterima maka semakin kecil

pula return yang akan diperoleh.

2.2. Pemodelan Volatilitas Univariate Time Series

Data deret waktu dalam bidang ekonomi dan keuangan umumnya bersifat

acak, disamping itu penelitian tentang adanya korelasi long range dalam nilai

kuadrat perubahan harga menegaskan bahwa kemungkinan terdapat beberapa

proses stokastik mendasar lainnya sebagai tambahan bagi perubahan harga itu

sendiri (Ramadhona, 2004). Istilah seperti ini biasa dikenal dengan volatilitas.

Pada umumnya volatilitas ini diestimasi dengan menghitung standar deviasi

perubahan harga dalam jangka waktu tertentu. Hal ini akan menentukan seberapa

Secara umum volatilitas mengukur rata-rata fluktuasi dari data deret

waktu. Namun hal ini dikembangkan lebih jauh dengan menekankan pada nilai

variansi (variabel statistika yang menggambarkan seberapa jauh perubahan dan

persebaran nilai fluktuasi terhadap nilai rata-rata) dari data keuangan. Dari sini

dapat dikatakan bahwa nilai volatilitas sebagai variansi dari data fluktuasi

(Iskandar, 2006).

Dua pendapat besar berkembang terhadap variansi, pertama yang

menganggap bahwa variansi untuk data deret waktu adalah konstan

(homoscedastic) dan pendapat kedua yang menganggap bahwa variansi dari data

deret waktu adalah tidak konstan, artinya berubah berdasarkan waktu

(heteroscedastic). Pada konsep heteroscedastic, koreksi nilai dari suatu error dari heteroscedastic dapat menghasilkan estimasi parameter yang lebih efisien. Dalam

beberapa aplikasi, terdapat suatu alasan untuk mempercayai bahwa varian dari

suatu error bukanlah suatu fungsi dari variabel independen, tetapi bervariasi

seiring dengan waktu tergantung dari seberapa besar error yang terjadi pada masa

lalu (Sianturi dalam Iskandar, 2006).

Analisis konvensional memodelkan pendapat pertama (variansi konstan)

dalam model yang disebut autoregressive (AR), moving average (MA), dan

kombinasi keduanya yaitu ARMA (Autoregressive Moving Average). Pendapat

lain yang mewakili pendapat kedua mengemukakan metode ARCH

(Autoregressive Conditional Heteroscedasticity) yang lebih lanjut mengalami

perkembangan menjadi GARCH (Generalized Autoregressive Conditional Heteroscedasticity). Untuk data harga harian yang memiliki tingkat fluktuasi yang

mendekati kenyataan dibanding model autokorelasi dengan variansi konstan.

Sehingga dapat disimpulkan bahwa penggunaan model ARCH merupakan pilihan

yang cukup tepat untuk memodelkan nilai volatilitas data keuangan seperti harga

harian dibanding model AR, MA dan ARMA.

2.3. ARCH Error

Terdapat perbedaan yang mendasar dalam pembentukan dan analisis

model time series univariate dan persamaan cross sectional multivariate. Pada time series univariate, tidak terdapat faktor heteroskedastisitas sehingga tidak

dapat dilakukan uji heteroskedastisitas secara umum, seperti uji Goldfield-Quandt,

uji White maupun uji Park. Itu pula sebabnya fenomena heteroskedastisitas umum

ditemukan pada persamaan cross section (Newbold, 2003).

Pada persamaan time series univariate, perhatian lebih ditujukan pada

adanya ARCH error, yakni kuadrat residual yang berperilaku autoregresif. Ada

tidaknya fenomena ARCH error ini terlihat dari fenomena adanya signifikansi

autokorelasi dari kuadrat residual (Enders, 2004). Uji ARCH-LM merupakan

metode yang dapat digunakan untuk menguji ada tidaknya ARCH error dengan

lebih terkuantifikasi. Uji ARCH-LM menggunakan asumsi tidak terdapatnya

ARCH error sebagai hipotesis nol. Berdasarkan teori, apabila hasil perhitungan

menunjukkan penerimaan hipotesis, maka data tidak mengandung ARCH error

2.4. Mean Process

Pembentukan model estimasi volatilitas pada model time series univariate

memerlukan mean process. Mean process diperlukan guna menghasilkan residual

yang diestimasi perubahannya. Mean process memegang peranan penting dalam

pemodelan volatilitas. Apabila pembentukan variance process menghasilkan

insignifikansi pada parameter mean process, maka dengan sendirinya variance process tersebut gugur sebagai suatu model yang valid, karena volatilitas yang

dihasilkan amat tergantung dari jenis mean process yang dibentuk (Iskandar,

2006).

Mean process umumnya dibentuk berdasarkan persamaan ARMA. Akan

tetapi tidak jarang pula mean process dihasilkan dari suatu persamaan dalam

bentuk konstanta. Hal ini umumnya terjadi pada data yang diambil dalam interval

yang panjang. Akibat panjangnya interval, maka fluktuasi di sekitar titik

kesetimbangan akan berlangsung secara random. Penggunaan interval yang lebih

rendah akan menyebabkan pergerakan terstruktur pada salah satu titik

kesetimbangan. Dampaknya akan terlihat pada signifikansinya autokorelasi

residual yang terjadi (Newbold, 2003).

2.5. Variance Process

Variance process dibentuk apabila error yang dihasilkan dari persamaan mean process mengandung ARCH error. Terdapat beberapa varian ARCH yang

memiliki hubungan timbal balik antara mean process dan variance process. Salah

satu contoh varian ARCH ini adalah ARCH-M (ARCH in Mean). Pada model ini, mean process terdiri atas mean process umum dan salah satu komponen variance

process. Hal ini mengakibatkan adanya hubungan timbal balik antara mean dan variance, yang merupakan fenomena umum yang lazim ditemukan dalam

pergerakan nilai aset-aset finansial (Enders, 2004).

2.6. Metode Peramalan Box-Jenkins

Metode Box-Jenkins mengacu pada himpunan prosedur untuk

mengidentifikasikan, mencocokkan dan memeriksa model ARIMA

(Autoregressive Integrated Moving Average) dengan data deret waktu. Metode ini

berbeda dengan metode peramalan lain yang karena model ini tidak menyertakan

asumsi pola tertentu pada data historis dari deret data yang diramalkan. Model ini

menggunakan pendekatan iterarif pada identifikasi suatu model yang mungkin

dari model umum.

Model ARIMA telah dikembangkan oleh dua orang, yaitu Box dan

Jenkins. Model ARIMA diterapkan untuk analisis deret waktu, peramalan dan

pengendalian. Model Autoregressive (AR) pertama kali dikembangkan oleh Yule

(1926) dan kemudian dikembangkan oleh Walker (1931), sedangkan model

Moving Average (MA) dikembangkan oleh Slutzky (1937). Dan pada tahun 1938

Wold menggabungkan kedua proses tersebut. Wold membentuk model

Autoregressive Moving Average (ARMA) yang dikembangkan pada tiga hal. Pertama, identifikasi efisiensi dan prosedur penaksiran untuk proses AR, MA dan

ARMA campuran. Kedua, perluasan dari hasil tersebut untuk cakup deret berkala

musiman. Ketiga, pengembangan hal-hal sederhana yang mencakup proses-proses

Bentuk umum model AR :

Yt = Φ0 + Φ1Yt-1 + Φ2Yt-2 + ... + ΦpYt-p + εt

Bentuk umum model MA :

Yt = μ + εt - ω1εt-1 - ω2εt-2 - ... - ωqεt-q

Bentuk umum model ARMA :

Yt = Φ0 + Φ1Yt-1 + Φ2Yt-2 + ... + ΦpYt-p + εt - ω1εt-1 - ω2εt-2 - ... - ωqεt-q

Dimana :

Yt = Variabel respon (terikat) pada waktu t

Yt-1, Yt-2, ... , Yt-p = Variabel respon pada masing-masing selang waktu

Φ0, Φ1, Φ2, ... , Φp = Koefisien yang diestimasi

μ = Mean konstanta proses

ω1, ω2, ... , ωq = Koefisien yang diestimasi

εt = Bentuk galat yang mewakili efek variabel yang tidak dijelaskan oleh model

εt-1, εt-2, ... , εt-q = Galat pada periode waktu sebelumnya yang pada saat t nilainya menyatu dengan nilai respon Yt

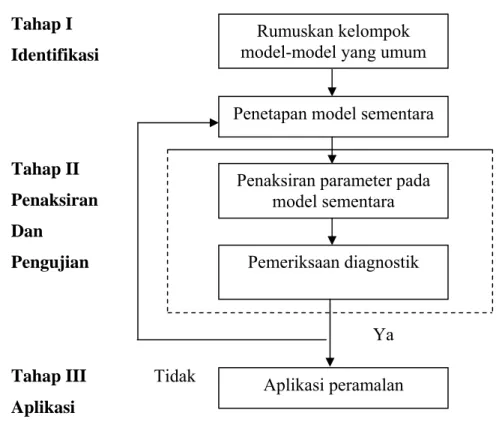

Kemudian Box dan Jenkins (1976) berhasil mencapai kesepakatan

mengenai informasi relevan yang diperlukan untuk memahami dan menggunakan

model-model ARIMA untuk data univariate time series. Dasar pendekatan yang

dikembangkan secara umum dapat dibedakan menjadi tiga tahap, yaitu tahap

identifikasi, tahap estimasi dan tahap evaluasi, serta tahap aplikasi seperti yang

Tahap I Identifikasi Tahap II Penaksiran Dan Pengujian Ya

Tahap III Tidak

Aplikasi

Sumber : Makridakis, et al., 1999.

Gambar 2.2. Skema Pendekatan Box-Jenkins.

2.7. Model ARCH-GARCH

ARCH (Autoregressive Conditional Heteroscedasticity) pertama kali

dipopulerkan oleh Engle dalam Iskandar (2006), sebuah konsep tentang fungsi

autoregresi yang mengasumsikan bahwa variansi berubah terhadap waktu dan

nilai variansi ini dipengaruhi oleh sejumlah data sebelumnya. Ide dibalik model

ini seperti dalam model autoregressive (AR) dan moving average (MA), yaitu

untuk melihat hubungan variabel acak dengan variabel acak sebelumnya. Secara

sederhana dapat kita katakan bahwa volatilitas berdasarkan model ARCH(m)

mengasumsikan bahwa variansi data fluktuasi dipengaruhi oleh sejumlah m data

fluktuasi data sebelumnya. Sebagai contoh, volatilitas dengan ARCH (7) berarti Rumuskan kelompok

model-model yang umum

Penetapan model sementara

Pemeriksaan diagnostik Penaksiran parameter pada

model sementara

variansi data fluktuasi data dipengaruhi oleh tujuh data fluktuasi sebelumnya

(Iskandar, 2006).

Model ini dikembangkan terutama untuk menjawab persoalan adanya

volatilitas pada data ekonomi dan bisnis, khususnya dalam bidang keuangan. Ini

menyebabkan model-model peramalam sebelumnya kurang mampu mendekati

kondisi aktual. Volatilitas ini tercermin dalam varians reidual yang tidak

memenuhi asumsi homoskedastisitas (Firdaus, 2006).

Varians terdiri dari dua komponen. Komponen pertama adalah varians

yang konstan. Komponen kedua adalah varians yang tidak konstan dimana adanya

ketergantungan dari varians saat ini terhadap besarnya volatilitas di periode

sebelumnya. Jika volatilitas pada periode sebelumnya besar (baik positif maupun

negatif), maka varians pada saat ini akan besar pula. Dari sini model ARCH dapat

dirumuskan :

Bentuk umum model ARCH (m) :

ht = ξ + α1ε2t-1 + α2ε2t-2 + ... + αmε2t-m

dimana :

ht = Variabel respon (terikat) pada waktu t / varians pada waktu ke t

ξ = Varians yang konstan

ε2t-m = Suku ARCH / volatilitas pada periode sebelumnya

α1, α2, … , αm = Koefisien orde m yang diestimasikan

Dalam metode Ordinary Least Square (OLS), error diasumsikan

homoskedastis, yaitu varians dari error konstan dan terdistribusi normal dengan

rata-rata nol. Menurut Engle, varians saat ini tergantung dari varians di masa lalu

berubah antar waktu. Dengan demikian volatilitas yang besar di masa lalu dapat

ditangkap dalam model ARCH.

Kondisi yang sering terjadi adalah varians saat ini tergantung dari

volatilitas beberapa periode di masa lalu. Hal ini akan menimbulkan banyaknya

parameter dalam conditional variance yang harus diestimasi. Pengestimasian

parameter-parameter tersebut sulit dilakukan dengan presisi yang tepat. Oleh

karena itu, Bollerslev dalam Iskandar (2006) memperkenalkan metode GARCH

(Generalized Autoregressive Conditional Heteroscedasticity) guna menghasilkan

model yang parsimony (menggunakan parameter yang lebih sedikit).

Model GARCH dikembangkan dengan mengintegrasikan autoregresi dari

kuadrat residual lag kedua hingga lag tak hingga ke dalam bentuk varian pada lag

pertama. Model ini dikembangkan sebagai generalisasi dari model volatilitas.

Secara sederhana volatilitas berdasarkan model GARCH(r,m) mengasumsikan

bahwa varians data fluktuasi dipengaruhi sejumlah m data fluktuasi sebelumnya

dan sejumlah r data volatilitas sebelumnya, ide dibalik model ini seperti dalam

model autoregressive (AR) dan moving average (MA), yaitu untuk melihat

hubungan variabel acak dengan variabel acak sebelumnya.

Varians terdiri dari tiga komponen. Komponen pertama adalah varians

yang konstan. Komponen yang kedua adalah volatilitas pada periode sebelumnya,

ε2t-m (suku ARCH) dan komponen terakhir adalah varians pada periode

sebelumnya, ht-r. Sehingga model GARCH dapat dirumuskan :

Bentuk umum model GARCH(r,m) :

ht = к + δ1ht-1 + δ2ht-2 + ... + δrht-r + α1ε2t-1 + α2ε2t-2 + ... + αmε2t-m

ht = Variabel respon (terikat) pada waktu t / varians pada waktu ke t

к = Varians yang konstan

ε2t-m = Suku ARCH / volatilitas pada periode sebelumnya

α1, α2, … , αm = Koefisien orde m yang diestimasikan

δ1, δ2, ... , δr = Koefisien orde r yang diestimasikan

ht-r = Suku GARCH / varians pada periode sebelumnya

Proses GARCH dapat ditafsirkan sebagai proses ARMA dalam Xt2.

Prosedur umum dalam peramalan model GARCH sama dengan prosedur yang

diterapkan dalam model ARIMA yaitu tahap identifikasi dengan memuat grafik

harga harian buah-buahan dan melokalisasi pergerakan harga buah yang

fluktuatif, tahap estimasi dan evaluasi, dan tahap aplikasi.

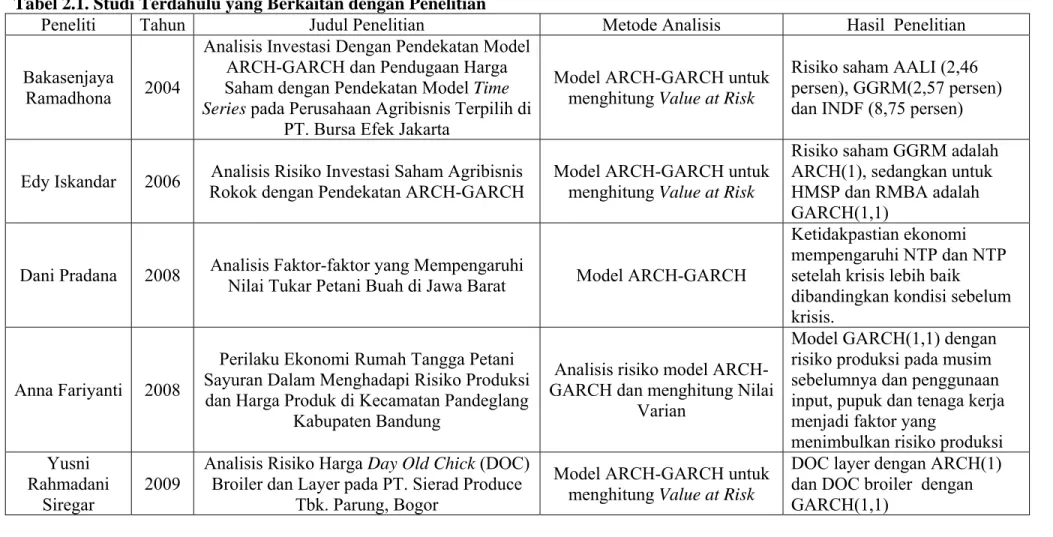

2.8. Tinjauan Studi Terdahulu

Buah-buahan merupakan primadona komoditas ekspor Indonesia. Banyak

hal-hal menarik yang dapat diteliti dari komoditas ini. Namun untuk masalah

fluktuasi harga dan tingkat risiko pada harga buah-buahan belum banyak yang

menelitinya. Beberapa penelitian sejenis tentang fluktuasi harga yang sudah

pernah dilakukan dengan menggunakan metode yang sama lebih banyak

membahas tentang komoditas pertanian. Berikut adalah rangkuman dari hasil

penelitian-penelitian terdahulu yang berkaitan dengan penelitian kali ini.

Penelitian yang dilakukan Ramadhona (2004) mengenai analisis investasi

dengan pendekatan model ARCH-GARCH dan pendugaan harga saham dengan

pendekatan model time series pada perusahaan agribisnis terpilih di PT. Bursa

peramalan dan Value at Risk (VaR) untuk mengukur tingkat risiko. Risiko yang

dikaji pada penelitian ini adalah risiko investasi pada perusahaan rokok PT. Astra

Agrolestari Tbk (AALI), PT. Gudang Garam Tbk (GGRM) dan PT. Indofood

Sukses Makmur Tbk (INDF).

Berdasarkan penelitian yang dilakukan didapat bahwa risiko yang

ditanggung investor pada saham AALI sebesar 2,46 persen; GGRM sebesar 2,57

persen; INDF sebesar 8,75 persen dari total investasi yang ditanamkan. Ramalan

harga penutupan harga saham AALI dan INDF cenderung mengalami

peningkatan. Hal ini memberikan kesempatan pada investor untuk mendapatkan

capital gain. Sedangkan harga penutupan saham GGRM mengalami penurunan.

Hal ini menunjukkan bahwa pelaku bursa saham sebaiknya melepas sahamnya

agar tidak mengalami capital loss karena dapat menimbulkan kerugian.

Pada penelitian yang dilakukan oleh Iskandar (2006) mengenai risiko

investasi saham agribisnis rokok dianalisis dengan pendekatan ARCH-GARCH.

Hasilnya adalah model terbaik untuk meramalkan tingkat risiko saham GGRM

adalah ARCH(1) dimana tingkat risiko hanya dipengaruhi oleh besarnya nilai

sisaan pengembalian sehari sebelumnya. Sedangkan model terbaik untuk

meramalkan tingkat risiko saham HMSP dan RMBA adalah GARCH(1,1) dimana

tingkat risikonya dipengaruhi oleh besarnya nilai sisaan pengembalian sehari

sebelumnya dan besarnya simpangan baku pengembalian dari rataannya untuk

satu hari sebelumnya.

Berdasarkan hasil penelitian, tingkat risiko yang dimiliki oleh saham

RMBA merupakan yang tertinggi dibanding dengan perusahaan rokok lainnya.

harga saham yang cenderung menurun berarti saham RMBA lebih banyak

menghasilkan tingkat pengembalian yang negatif. Saham HMSP memiliki tingkat

risiko yang terendah dibandingkan dengan kedua saham rokok lainnya. Hal ini

disebabkan oleh rendahnya nilai fluktuasi karena harga saham HMSP sudah tidak

liquid lagi di pasar. Tingkat risiko saham GGRM menempati urutan tertinggi

kedua setelah saham RMBA. Harga saham GGRM yang dianggap terlalu mahal

oleh investor menyebabkan investor cenderung irasional dalam mengambil

keputusannya dalam berinvestasi pada saham GGRM, sehingga fluktuasi saham

sulit untuk diduga. Akibatnya saham GGRM menunjukkan perkembangan harga

yang menurun.

Penelitian Pradana (2008) yang menganalisis pengaruh ketidakpastian

ekonomi terhadap tingkat kesejahteraan petani buah di Pulau Jawa bertujuan

untuk membandingkan perkembangan nilai tukar petani (NTP) buah-buahan dan

ketidakpastian ekonomi sebelum dan sesudah krisis moneter, serta menganalisis

pengaruh ketidakpastian ekonomi terhadap tingkat kesejahteraan petani buah di

Pulau Jawa periode 1992-2006. Hasil analisis terhadap perilaku NTP buah-buahan

yaitu (1) Secara keseluruhan hasil dugaan dari pengaruh variabel ketidakpastian

ekonomi terhadap NTP buah-buahan memenuhi kriteria secara statistik selama

periode 1992-2006 yang terbagi ke dalam dua kondisi, (2) Secara keseluruhan

pengaruh volatilias ketidakpastian ekonomi terhadap NTP buah-buahan untuk

kondisi sebelum dan setelah krisis moneter memenuhi kriteria secara statistik, dan

(3) NTP buah-buahan di Pulau Jawa pada kondisi setelah krisis lebih baik

Penelitian yang dilakukan oleh Fariyanti (2008) mengenai risiko produksi

dan harga kentang dan kubis dianalisis dengan menggunakan analisis risiko model

GARCH(1,1) dan menghitung nilai varian. Berdasarkan analisis risiko yang

dilakukan terlihat bahwa risiko produksi kentang yang diindikasikan oleh

fluktuasi produksi kentang yang disebabkan oleh risiko produksi pada musim

sebelumnya dan penggunaan input, pupuk dan tenaga kerja menjadi faktor yang

menimbulkan risiko produksi. Sedangkan lahan, benih dan obat-obatan menjadi

faktor yang mengurangi risiko produksi. Pada komoditas kubis, lahan dan

obat-obatan menjadi faktor yang menimbulkan risiko. Sedangkan benih, pupuk dan

tenaga kerja menjadi faktor yang mengurangi risiko produksi.

Risiko produksi pada komoditas kentang lebih tinggi dibandingkan dengan

kubis. Sedangkan risiko harga komoditas kubis lebih tinggi dibandingkan dengan

kentang. Perilaku rumah tangga petani dengan adanya risiko produksi dan harga

produk termasuk risk aversion dengan melakukan pengurangan penggunaan luas

lahan garapan, benih, pupuk, obat-obatan dan tenaga kerja. Pengurangan tertinggi

yang terjadi pada input, produksi, pendapatan dan pengeluaran rumah tangga

akibat peningkatan risiko produksi dan harga produk serta upah pada kegiatan

usaha tani terdapat pada rumah tangga petani lahan sempit. Demikian pula dengan

peningkatan penggunaan tenaga kerja off-farm dan non-farm yang paling rendah.

Menurut Siregar (2009) yang melakukan penelitian tentang analisis risiko

harga Day Old Chick (DOC) Broiler dan Layer pada PT. Sierad Produce Tbk

Parung, Bogor menjelaskan bahwa pola pergerakan harga DOC dipengaruhi oleh

kondisi penawaran dan permintaan DOC di pasar seperti pada saat menjelang

diperoleh bahwa risiko harga DOC broiler dipengaruhi oleh volatilitas dan varian

harga DOC broiler periode sebelumnya dengan tanda yang positif yang berarti

bahwa jika terjadi peningkatan risiko harga DOC sebelumnya maka akan

meningkatkan risiko harga DOC periode berikutnya. Sedangkan harga jual DOC

layer dengan ARCH(1) diperoleh bahwa risiko harga DOC layer hanya

dipengaruhi oleh volatilitas harga DOC layer periode sebelumnya dengan tanda

positif yang berarti bahwa jika terjadi peningkatan risiko harga DOC layer periode

sebelumnya maka akan meningkatkan risiko harga DOC layer periode berikutnya.

Tingkat risiko yang diterima PT. Sierad Produce Tbk dari DOC broiler

adalah sebesar Rp 1.585.111.113 dari total penerimaan selama tahun 2007 sampai

2008 yaitu sebesar Rp 10.911.997.611 dan risiko harga DOC layer sebesar Rp

163.583.535 dari total penerimaan sebesar Rp 2.125.300.780. Hal tersebut berarti

bahwa kerugian yang ditanggung oleh PT. Sierad Produce Tbk adalah sebesar

risiko yang ditanggung dari penerimaan yang diterima yaitu Rp 1.585.111.113

untuk DOC broiler dan Rp 2.125.300.780 untuk DOC layer. Sedangkan besarnya

risiko DOC broiler dalam persen adalah 14,53 persen dan DOC layer sebesar 7,70

selama satu hari penjualan.

Persamaan penelitian kali ini dengan penelitian sebelumnya terletak pada

alat analisis yang digunakan. Alat analisis menggunakan metode kuantitatif time series ARCH-GARCH. Perbedaan penelitian yang akan dilakukan dengan

penelitian yang terdahulu adalah objek yang menjadi bahan penelitian kali ini

adalah buah-buahan yaitu data harga dan pasokan buah yang dijadikan sebagai

data sekunder yang didapat dari Pasar Induk Kramat Jati yag diasumsikan dapat

Tabel 2.1. Studi Terdahulu yang Berkaitan dengan Penelitian

Peneliti Tahun Judul Penelitian Metode Analisis Hasil Penelitian

Bakasenjaya

Ramadhona 2004

Analisis Investasi Dengan Pendekatan Model ARCH-GARCH dan Pendugaan Harga

Saham dengan Pendekatan Model Time

Series pada Perusahaan Agribisnis Terpilih di

PT. Bursa Efek Jakarta

Model ARCH-GARCH untuk

menghitung Value at Risk

Risiko saham AALI (2,46 persen), GGRM(2,57 persen) dan INDF (8,75 persen)

Edy Iskandar 2006 Analisis Risiko Investasi Saham Agribisnis

Rokok dengan Pendekatan ARCH-GARCH

Model ARCH-GARCH untuk

menghitung Value at Risk

Risiko saham GGRM adalah ARCH(1), sedangkan untuk HMSP dan RMBA adalah GARCH(1,1)

Dani Pradana 2008 Analisis Faktor-faktor yang Mempengaruhi Nilai Tukar Petani Buah di Jawa Barat Model ARCH-GARCH

Ketidakpastian ekonomi mempengaruhi NTP dan NTP setelah krisis lebih baik dibandingkan kondisi sebelum krisis.

Anna Fariyanti 2008

Perilaku Ekonomi Rumah Tangga Petani Sayuran Dalam Menghadapi Risiko Produksi dan Harga Produk di Kecamatan Pandeglang

Kabupaten Bandung

Analisis risiko model ARCH-GARCH dan menghitung Nilai

Varian

Model GARCH(1,1) dengan risiko produksi pada musim sebelumnya dan penggunaan input, pupuk dan tenaga kerja menjadi faktor yang

menimbulkan risiko produksi Yusni

Rahmadani

Siregar 2009

Analisis Risiko Harga Day Old Chick (DOC)

Broiler dan Layer pada PT. Sierad Produce Tbk. Parung, Bogor

Model ARCH-GARCH untuk

menghitung Value at Risk

DOC layer dengan ARCH(1) dan DOC broiler dengan GARCH(1,1)

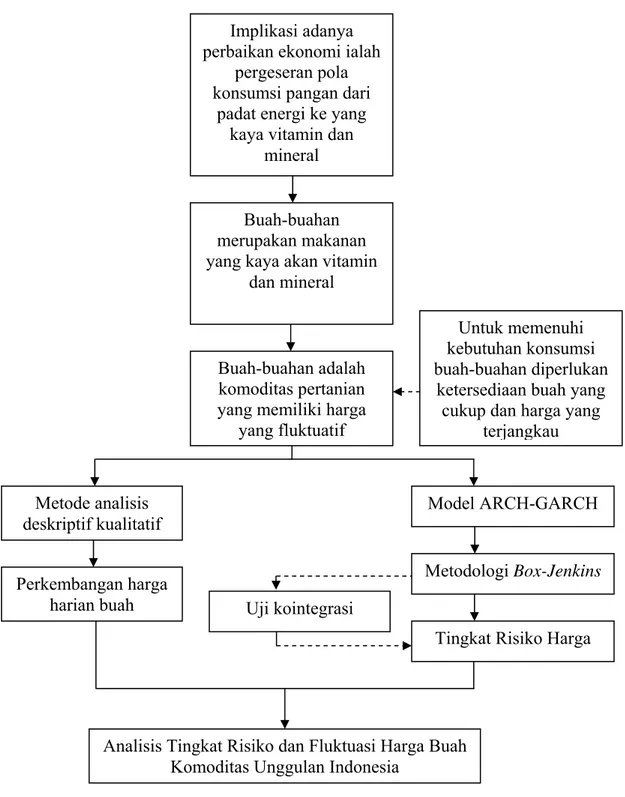

2.9. Kerangka Pemikiran

Perubahan pola konsumsi (dietary pattern) yang terjadi akibat adanya

perbaikan tingkat kesejahteraan berpengaruh terhadap pola konsumsi hortikultura,

khususnya buah-buahan. Hortikultura merupakan salah satu sektor yang

berkembang pesat dalam pertanian Indonesia. Jenis tanaman yang dibudidayakan

dalam hortikultura meliputi buah-buahan, sayur-sayuran, bunga dan tanaman hias.

Sedangkan dalam hortikultura buah-buahan merupakan salah satu sumber vitamin

dan mineral. Dengan kandungan vitamin dan mineral yang dimiliki, buah sangat

diperlukan untuk memenuhi kebutuhan gizi yang seimbang.

Buah-buahan merupakan produk hasil pertanian yang ditetapkan sebagai

komoditi strategis dan memiliki peluang pasar yang besar baik dari dalam maupun

luar negeri. Permintaan buah-buahan semakin besar sejalan dengan meningkatnya

kesadaran akan kebutuhan gizi yang baik, gaya hidup dan kemampuan daya beli

masyarakat.

Buah juga merupakan salah satu sumber vitamin dan mineral yang mudah

diperoleh masyarakat di berbagai wilayah, baik pedesaan maupun perkotaan.

Selain itu buah memiliki tingkat harga, jenis dan kualitas yang bervariasi sehingga

masyarakat dari berbagai kelas pendapatan mampu mengkonsumsi buah sesuai

dengan daya belinya. Buah juga relatif tersedia sepanjang tahun meskipun

beberapa buah ada yang bersifat musiman, namun tidak sedikit juga buah yang

tidak tergantung musim. Terlebih lagi dengan semakin banyaknya buah impor

yang masuk ke Indonesia. Hal ini menyebabkan ketersediaan buah relatif stabil

Buah-buahan merupakan komoditas pertanian yang bersifat inelastis untuk

jangka pendek, sehingga peningkatan produksi yang melebihi permintaan pada

waktu tertentu akan menjatuhkan harga yang cukup besar. Begitu juga sebaliknya,

pasokan yang tidak dapat memenuhi permintaan akan meningkatkan harga buah.

Sehingga dapat dikatakan bahwa perubahan harga buah sangat dipengaruhi oleh

jumlah produksi buah itu sendiri.

Permasalahannya adalah untuk memenuhi kebutuhan konsumsi

buah-buahan yang diperkirakan akan terus meningkat diperlukan ketersediaan buah

yang cukup dan harga yang relatif terjangkau agar konsumsi dapat terpenuhi.

Untuk masalah ketersediaan buah mungkin dapat teratasi karena buah-buahan

yang umumnya dikonsumsi seperti alpukat, pepaya, nanas, pisang, jeruk,

semangka, melon dan salak relatif tersedia sepanjang tahun. Selain itu dengan

semakin banyaknya buah impor yang masuk ke Indonesia menyebabkan

ketersediaan buah relatif stabil sepanjang tahun. Namun agar tiap lapisan

masyarakat dapat mengkonsumsi buah-buahan dengan baik, dibutuhkan harga

yang terjangkau. Dengan harga yang terjangkau masyarakat dari berbagai kelas

pendapatan mampu mengkonsumsi buah sesuai dengan daya belinya.

Fluktuasi harga buah dapat disebabkan oleh besarnya jumlah penawaran

dan besarnya jumlah permintaan. Semakin tinggi jumlah penawaran maka harga

akan rendah, sebaliknya jika jumlah penawaran semakin sedikit maka harga akan

semakin meningkat (ceteris paribus). Tinggi rendahnya jumlah penawaran dapat

disebabkan oleh terjadinya panen. Tingginya tingkat gagal panen bisa disebabkan

Dilihat dari permintaan, tingginya harga terjadi karena permintaan akan

suatu komoditi meningkat. Sedangkan turunnya permintaan akan menyebabkan

turunnya harga (ceteris paribus). Tinggi rendahnya jumlah permintaan dapat

disebabkan oleh musim panen buah itu sendiri.

Fluktuasi harga buah-buahan yang terjadi menyebabkan pelaku pasar buah

baik produsen atau konsumen mengalami kesulitan dalam melakukan kegiatan

ekonomi. Oleh karena itu dibutuhkan suatu analisis risiko harga komoditas

buah-buahan agar fluktuasi harga dapat segera diatasi. Pengukuran volatilitas perlu

dilakukan untuk memetakan ketidakpastian tersebut. Volatilitas yang ada pada

harga buah-buahan di Pasar Induk Kramat Jati dapat memberikan gambaran buah

Keterangan :

Hubungan langsung

Hubungan tidak langsung

Gambar 2.3. Kerangka Pemikiran Operasional

Buah-buahan merupakan makanan yang kaya akan vitamin

dan mineral Implikasi adanya perbaikan ekonomi ialah

pergeseran pola konsumsi pangan dari

padat energi ke yang kaya vitamin dan

mineral

Buah-buahan adalah komoditas pertanian yang memiliki harga

yang fluktuatif Metode analisis deskriptif kualitatif Model ARCH-GARCH Metodologi Box-Jenkins Perkembangan harga harian buah

Tingkat Risiko Harga

Analisis Tingkat Risiko dan Fluktuasi Harga Buah Komoditas Unggulan Indonesia

Uji kointegrasi

Untuk memenuhi kebutuhan konsumsi buah-buahan diperlukan

ketersediaan buah yang cukup dan harga yang

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Pasar Induk Kramat Jati, Jl. Raya Bogor KM

l7 Jakarta Timur. Pemilihan lokasi penelitian ini dilakukan secara sengaja

(purposive) dengan alasan bahwa Pasar Induk Kramat Jati menjadi acuan bagi

pemerintah yaitu Badan Ketahanan Pangan dalam menentukan kebijakan harga

buah-buahan. Penelitian ini dilaksanakan pada pertengahan bulan Juli 2009

hingga pertengahan bulan Agustus 2009 dengan rincian kegiatan meliputi

pengumpulan data, pengolahan data, hingga penulisan hasil penelitian dalam

skripsi.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data time series yang

terdiri dari data sekunder. Data sekunder berasal dari data pasokan dan harga

buah-buahan harian yang terdapat di Pasar Induk Kramat Jati. Data yang

dianalisis adalah data dari awal Januari 2006 hingga akhir Desember 2008. Selain

itu data-data juga diperoleh melalui instansi-instansi pemerintahan, buku-buku,

penelitian-penelitian terdahulu dan literatur yang terkait.

4.3. Metode Pengolahan dan Analisis Data

Dalam penelitian ini akan digunakan model ARCH-GARCH. Tingkat

risiko harga dapat diramalkan dengan pendekatan ARCH-GARCH. Data yang ada

grafik pergerakan harga dilakukan dengan plot grafik time series untuk melihat

kecenderungan data.

3.3.1. Model ARCH-GARCH

GARCH mengasumsikan data yang akan dimodelkan memiliki standar

deviasi yang selalu berubah terhadap waktu. GARCH cukup baik untuk

memodelkan data yang berubah standar deviasinya, tetapi tidak untuk data yang

benar-benar acak. Langkah awal untuk mengidentifikasikan model

ARCH-GARCH adalah dengan melihat ada tidaknya ARCH error dari data pergerakan

harga komoditas buah-buahan terpilih.

Firdaus (2006) menyatakan bahwa misalkan Y1, Y2, ... , Yt merupakan

deret waktu pengamatan return dan (Yt) adalah sebuah proses yang mengikuti

persamaan ARMA (p,q). Dalam bentuk persamaan ditulis sebagai :

Yt – Φ1Yt-1 – Φ2Yt-2 - ... - ΦpYt-p = εt – θ1εt-1 – θ2εt-2 - ... - θqεt-q

dimana εt adalah white noise. Persamaan tersebut dapat ditulis :

(ΦpB) Yt = (θqB) εt

dimana B adalah operator backshift. Jika q = 0 ARMA (p,q) sama dengan proses autoregressive dengan orde-p, AR(p), yang dapat ditulis dalam bentuk persamaan

sebagai berikut : Yt = φ + Φ1Yt-1 + Φ2Yt-2 + ... + ΦpYt-p + εt dengan E(εt)= 0 σ2, untuk t = ג ……… (1) E(εt, εג)= 0, untuk selainnya

Proses memiliki persamaan peragam stasioner jika 1-Φ1Z1– Φ2Z2 - ... – ΦpZp = 0.

Peramalan linier yang optimal dari Yt untuk proses AR(p) adalah :

Ê (Yt| Yt-1, Yt-2, ... ) = φ + Φ1Yt-1 + Φ2Yt-2 + ... + ΦpYt-p

dimana Ê (Yt| Yt-1, Yt-2, ... ) menunjukkan proyeksi linier dari Yt terhadap

konstanta dari (Yt-1, Yt-2, ... ). Jika rataan bersyarat dari Yt berubah-ubah pada tiap

titik waktu mengikuti persamaan di atasdan proses tersebut memiliki peragam

yang stasioner, maka rataan tak bersyarat dari Yt adalah konstan sebagai berikut :

E (Yt) = φ / (1 - Φ1 - Φ2 - ... - Φp)

Hal yang menarik dalam persamaan ini tidak hanya peramalan dari Yt saja,

melainkan juga peramalan varians. Varians yang berubah-ubah pada setiap titik

waktu juga mempunyai implikasi terhadap validitas dan efisiensi dalam estimasi

parameter (φ, Φ1, Φ2, ..., Φp). Walaupun persamaan (1) berimplikasi bahwa varians

bersyarat dari εt adalah konstan yang sebesar σ2, namun pada kenyataannya

varians bersyarat dari εt dapat berubah-ubah terhadap titik waktu. Satu pendekatan

yang digunakan untuk mendeskripsikan kuadrat dari εt yang mengikuti proses AR

(m) :

εt = ξ + α1ε2

t-1 + α2ε2t-2 + ... + αmε2t-m + ωt ... (2)

peubah ωt adalah proses white noise yang baru, dengan

E(ωt) = 0

ג2, untuk t = ג

E(ωt, ωג) =

Karena εt juga merupakan error dari peramalan Yt, persamaan (2)

berimplikasi bahwa proyeksi linier kuadrat error dari ramalan Yt terhadap

m-kuadrat error peramalan sebelumnya adalah sebagai berikut :

E (ε2t| ε2t-1, ε2t-2, ... ) = ξ + α1ε2t-1 + α2ε2t-2 + ... + αmε2t-m + ... (3)

Proses white noise yang memenuhi persamaan (3) dikenal sebagai model Autoregressive Conditional Heteroscedasticity dengan orde m atau ARCH (m).

Proses ini dinotasikan :

εt ~ ARCH (m)

Persamaan ini sering juga ditulis sebagai berikut :

ht = ξ + α1ε2t-1 + α2ε2t-2 + ... + αmε2t-m

dimana ht = E (ε2t| ε2t-1, ε2t-2, ... ) yang sering disebut sebagai ragam. Proses εt ~

ARCH (m) dicirikan oleh ε2

t = ht, Vt. Dalam hal ini Vt ~ N (0,1).

Lebih umum lagi dapat diperlihatkan sebuah proses dimana ragam

bersyaratnya tergantung pada jumlah lag terhingga dari ε2t-j :

ht = ξ + π(L) ε2t ... (4) dengan π(L) =

∑

∞ =1 2 j jL πkemudian π(L) diparameterisasi sebagai rasio dari 2 orde polinomial terhingga :

π(L) = r r m m L L L L L L L L L L ) ( ... ) ( ) ( ) ( 1 ) ( ... ) ( ) ( ) ( ) ( 1 ) ( 3 3 2 2 1 1 3 3 2 2 1 1 δ δ δ δ α α α α δ α − − − − − + + + + = −

dimana diasumsikan bahwa akar dari 1−δ(L)= 0. Jika persamaan (4) dikalikan dengan )1−δ(L , maka diperoleh persamaan sebagai berikut :

[1−δ(L)] ht = [1−δ(L)] ξ + α (L) ε2t atau dapat ditulis sebagai berikut :

untuk к = [1 - δ1 – δ2 - ... – δr] ξ.

Persamaan (5) dikenal sebagai model General Autoregressive Conditional Heteroscedasticity dengan orde r dan orde m yang biasa dinotasikan sebagai εt ~ GARCH.

3.3.1.1.Tahap Identifikasi

Pada tahap ini dilakukan identifikasi terhadap tiga hal. Pertama,

identifikasi terhadap kestasioneran data. Kedua, identifikasi terhadap unsur

musiman yang mungkin terdapat pada data. Ketiga, identifikasi terhadap pola Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF)

untuk menentukan model tentatif.

Uji stasioneritas data dapat dilakukan dengan melakukan uji Augmented Dickey-Fuller. Data dikatakan sudah stasioner (tidak mengandung unit root)

apabila ADF test statistic lebih besar dari Test critical values.

Pada umumnya data runtut waktu (time series) memiliki unsur

kecenderungan (trend) yang menjadikan kondisi data time series menjadi tidak

stasioner. Sedangkan penerapan model ARIMA hanya dapat dilakukan pada data

yang sudah stasioner. Oleh karena itu diperlukan pembedaan yang dapat

membedakan data yang belum stasioner dengan data baru yang sudah stasioner.

Biasanya hal ini disebut dengan differencing.

Ketelitian dan tingkat akurasi model ARIMA dapat ditingkatkan dengan

memasukkan unsur musiman yang terkandung dalam data. Pendeteksian

komponen trend dan musiman yang terkandung dalam data digunakan dengan