INTERN SEBAGAI RISK CONTROL SYSTEM

PEMBIAYAAN DI BMT RAMADANA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

RAKHMAD RIZKI YANTO

NIM: 201-14-007

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

INTERN SEBAGAI RISK CONTROL SYSTEM

PEMBIAYAAN DI BMT RAMADANA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

RAKHMAD RIZKI YANTO

NIM: 201-14-007

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi

- MOTTO –

“dan bahwasannya seorang manusia tiada memperoleh selain apa yang diusahakannya” (an-najm:39).

“sesungguhnya allah tidak mengubah keadaan suatu kaum sehingga mereka mengubah keadaan yang ada pada diri mereka sendiri” (Ar-ra’d: 11).

“karena sesungguhnya sesudah kesulitan itu ada kemudahan” (Al-Insyirah: 6).

“Ketika sesuatu berjalan tidak seperti apa yang direncanakan, bersabarlah dan percayalah karena bisa jadi allah memiliki rencana yang lebih baik untuk kita”

- PERSEMBAHAN -

Terimakasihku ku persembahkan kepada kedua Orang Tuaku tercinta, adikku tersayang, Saudaraku, Dosen-dosenku, Pembimbingku, pengelola BMT Ramadana, dan para Sahabatku yang senantiasa memberikan dukungan, semangat serta waktu luang yang mereka berikan untuk menemaniku dalam setiap keadaan.

vii

Assalamu’alaikum Wr.Wb.

Puji syukur kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya

sehingga sehingga penyusunan Tugas Akhir ini dapat terselesaikan tepat waktu.

Semua ini tidakk terlepas dari dukungan, bantuan, doa dan bimbingan dari

semua pihak yang terlibat dalam penulisan karya ilmiah ini. Shalawat serta

salam semoga tercurah limpahkan kepada Nabi kita yakni Nabi Muhammad

SAW, beserta keluarganya, para sahabat, tabi’in dan tabiat serta kepada kita

selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“ANALISIS PENERAPAN SISTEM PENGENDALIAN INTERN SEBAGAI

RISK CONTROL SYSTEM PEMBIAYAAN DI BMT RAMADANA”. Penulis

mengakui bahwa semua ini tak akan terselesaikan tanpa bantuan dari semua

pihak yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah penulis

ingin mengucapkan terima kasih kepada semua pihak yang secara langsung dan

tidak langsung telah membantu. Ungkapan terimakasih kadang tidak bisa

mewakili kata-kata, hingga kiranya penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

viii

senantiasa sabar membimbing dan mendukung penulis dalam segala bentuk

keluh kesah selama penelitian.

4. Bapak Drs. Alfred L, M.SI. selaku Ketua Jurusan DIII Perbankan Syari’ah

dan selakudosen pembimbing magang di BMT Ramadana.

5. Dr. Hikmah Endraswati selaku Dosen Pembimbing Akademik.

6. Bapak Dr. Faqih Nabhan, M.M. selaku manajer BMT Ramadana

7. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga,

khususnya Program Studi Perbankan Syari’ah D III yang telah memberikan

bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat

bermanfaat bagi penulis.

8. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas

Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

9. Segenap karyawan KSPPS BMT Ramadana baik Kantor pusat maupun

Cabang yang telah membantu kelancaran kegiatan penelitian ini.

10. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga,

khususnya pada Prodi D III Perbankan Syari’ah kelas A maupun kelas B

angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

11. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak

yang dengan senang hati telah membantu dan terlibat, baik dalam

kelancaran pelaksanaan kegiatan penelitian maupun dalam penyelesaian

ix

lebih baik dari yang mereka berikan kepada penulis, dan senantiasa diberikan

kesehatan, keselamatan dan dilindungi Allah dengan cipta-Nya. Dalam

penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada sesuatu apapun

yang sempurna kecuali Allah SWT, oleh karena itu dengan senang hati penulis

menerima kritik dan saran yang bersifat membangun. Semoga Tugas akhir ini

dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Wassalamu’alaikumWr.Wb.

Salatiga, 13 Juli 2017 Penulis,

x

Yanto, Rakhmad Rizki. 2017. Analisis Penerapan Sistem Pengendalian Intern Sebagai Risk Control System Pembiayaan di BMT Ramadana. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Mochlasin, M.Ag.

Kata Kunci: Pengendalian Intern, Risiko, Pembiayaan.

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR GAMBAR ...xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ...xvi

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

D. Metode Penelitian... 6

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI ... 11

xii

1. Pengendalian Inten ... 16

2. Pembiayaan ... 25

3. Pengendalian Risiko (Risk Control System) ... 32

BAB III LAPORAN OBJEK ... 36

A. Gambaran Umum Objek Penelitian ... 36

1. Sejarah Berdirinya BMT Ramadana ... 36

2. Visi, Misi dan Tujuan BMT Ramadana ... 37

3. Lokasi KSPPS BMT Ramadana ... 38

4. Landasan Pendirian ... 39

5. Struktur Organisasi BMT Ramadana ... 40

6. Ruang lingkup dan Wewenang ... 43

B. Data Deskriptif ... 53

1. Produk-produk KSPPS BMT Ramadana ... 53

2. Penyaluran Dana di BMT Ramadana ... 56

BAB IV ANALISIS DATA ... 59

A. Proses Penyaluran Pembiayaan di BMT Ramadana ... 59

B. Sistem Pengendalian Intern di BMT Ramadana ... 79

C. Risk Control System di BMT Ramadana Melalui Sistem Pengendalian Intern ... 84

BAB V PENUTUP ... 89

A. Kesimpulan ... 89

xiii LAMPIRAN-LAMPIRAN

xiv

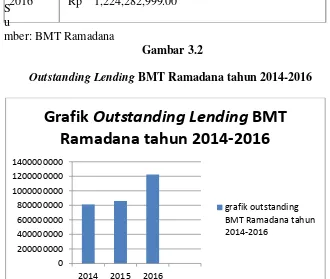

Gambar 3.1 Struktur Organisasi BMT Ramadana ... 41

Gambar 3.2 Grafik Outstanding Lending tahun 2014-2016 ... 56

xv

Tabel 2.1 Beda Penelitian dengan Penelitian Terdahulu ... 13

Tabel 3.2 Outstanding Lending BMT Ramadana tahun 2014-2016 ... 56

1

PENDAHULUAN

A. Latar Belakang

Perkembangan lembaga keuangan mikro non bank diawali pada

tahun 1992 lahirlah sebuah lembaga keuangan kecil yang beroperasi

menggunakan gabungan antara konsep Baitul Maal dan Baitut Tamwil, target,

sasarannya serta skalanya pada sektor usaha mikro (Yunus, 2009: 7).

Kemunculan lembaga Baitul Maal wa Tamwil yang melakukan kegiatan

operasional berdasarkan prinsip syariah dirasakan dapat memenuhi kebutuhan

masyarakat, hal tersebut dikarenakan dapat memenuhi fungsi manfaat sosial

maupun ekonomi (Mislan, dkk, 2016: 5). Menurut kementrian koperasi dan

UMKM dalam (harian terbit, 21 maret 2015; 15:07 wib) mengatakan,

perkembangan koperasi jasa keuangan syariah (KJKS) dalam bentuk Baitul

Maal wa Tamwil (BMT) di Indonesia, sangat signifikan. Hal tersebut dapat

kita lihat dari beberapa tahun terakhir ini lembaga keuangan mikro syariah

yaitu BMT telah tumbuh dan berkembang di berbagai daerah. Perkembangan

BMT yang semakin pesat tersebut menimbulkan persaingan bisnis untuk

berlomba-lomba dalam mencari segmen pasar, baik itu penghimpunan dana

maupun penyaluran dana. untuk memenangkan persaingan tersebut

masing-masing BMT harus menyusun strategi mulai dari segi pelayanan, fasilitas,

BMT Ramadana adalah salah satu Lembaga Keuangan Mikro

Syariah yang menghimpun dana dari masyarakat secara langsung dan

menyalurkannya kepada masyarakat dalam bentuk pembiayaan. BMT

Ramadana menyediakan berbagai macam produk seperti simpanan, pinjaman,

dan pembiayaan. Pembiayaan adalah salah satu produk yang menjadi jantung

bagi BMT. Dalam menyalurkan pembiayaan kepada masyarakat baik dalam

bentuk produktif maupun konsumtif haruslah terukur dan terarah dengan

baik. Tidak sedikit kasus pembiayaan yang mengalami masalah dalam

pengembaliannya. Pembiayaan bermasalah tersebut terjadi bisa disebabkan

oleh banyak faktor. baik dari pihak BMT yang kurang teliti dalam

menganalisis tentang kondisi nasabah dan tidak adanya pedoman yang

mengatur tentang penyaluran pembiayaan maupun dari pihak nasabah yang

lalai atau ketidakmampuan nasabah untuk melunasi pembiayaan.

Untuk mengatasi masalah pembiayaan bermasalah tersebut perlu

adanya sistem pengendalian intern (SPI) yang efektif. Sistem pengendalian

intern (SPI) meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan

keandalan data akuntansi, mendororong efisiensi dan mendorong dipatuhinya

kebijakan manajemen (Mulyadi, 2001: 163). Sistem pengendalian intern

(SPI) merupakan sebuah alat atau pedoman bagi perusahaan untuk

menjalankan kegiatan operasionalnya agar sejalan dengan tujuan perusahaan.

pencapaian tujuan usaha menurut Papalangi yang dibaca melalui (Sumarsan,

2010: 4).

Sistem pengendalian intern (SPI) merupakan salah satu cara untuk

menciptakan tata kelola suatu perusahaan yang baik good corporate

governance (GCG). Tujuan sistem pengendalian intern (SPI) sendiri sejalan

sejalan dengan teori stake holder dalam GCG. Teori stake holder sejalan

dengan paradigma ekonomi islam yang memperhatikan moral dan etika

dalam melakukan usaha (Abdullah, 2010: 47). GCG menurut perspektif islam

merupakan sistem yang mengarahkan dan mengendalikan perusahaan guna

mencapai tujuannya dan memberikan perlindungan atas kepentingan dan hak

semua stake holder. Hal ini sejalan dengan fungsi LKMS sebagai lembaga

intermediasi yang menjembatani antara pihak nasabah pendanaan dan

pembiayaan. Sehingga perlunya sistem pengendalian intern (SPI) yang efektif

dan efisien terutama pada kegiatan penyaluran pembiayaan sehingga dapat

melindungi hak dan kewajiban para stake holder.

Dengan adanya sistem pengendalian yang mengatur tentang

pembiayaan khususnya diharapkan dapat dijadikan pedoman Lembaga

Keuangan Mikro Syariah dalam mengambil kebijakan untuk melakukan

analisis pembiayaan dengan efektif dan efisien, sehingga pembiayaan dapat

tepat sasaran. Disamping kebutuhan nasabah terpenuhi, risiko terjadinya

pembiayaan bermasalah pun dapat di minimalisir.

Sistem pengendalian intern (SPI) juga dapat dijadikan sebagai Risk

Mikro Syariah adalah lembaga intermediasi antara pihak nasabah pendanaan

dengngan nasabah pembiayaan, dimana dana milik nasabah yang dititipkan

oleh nasabah pendanaan dikelola oleh LKMS untuk di salurkan kepada

nasabah yang membutuhkan pembiayaan sehingga perlu adanya pengawasan

tentang pembiayaan yang diberikan agar dapat memberikan manfaat bagi

semua pihak.

Dari latar belakang diatas penulis tertarik untuk mengetahui sistem

pengendalian intern yang dilakukan BMT Ramadana dalam menyalurkan

pembiayaannya, maka penulis tertarik untuk membuat sebuah penelitian

dengan judul “Analisis Penerapan Sistem Pengendalian Intern sebagai

Risk Control System Pembiayaan di BMT Ramadana”. Adapun penelitian

yang akan penulis lakukan menggunakan metode kualitatif dengan analisis

deskriptif dan objeknya adalah LKMS yaitu BMT yang segmen pasarnya

adaah usaha mikro kecil menengah UMKM.

B. Rumusan Masalah

Dari uraian latar belakang diatas penulis merumuskan masalah yang

akan diteliti diantaranya:

1. Bagaimana proses penyaluran pembiayaan di BMT Ramadana ?

2. Bagaimana sistem pengendalian intern yang diterapkan oleh BMT

Ramadana ?

3. Bagaimana risk control system pembiayaan di BMT Ramadana melalui

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas penelitian ini bertujuan untuk:

1. Untuk mengetahui proses penyaluran pembiayaan di BMT Ramadana.

2. Untuk mengetahui sistem pengendalian intern yang diterapkan oleh BMT

Ramadana.

3. Untuk mengetahui risk control system yang di BMT Ramadana melalui

sistem pengendalian intern.

D. Manfaat Penelitian

1. Bagi pihak penulis

a. Untuk menambah wawasan penulis tentang sistem pengendalian

intern yang diterapkan oleh BMT Ramadana khususnya sebagai

instrument risk control system.

b. Sebagai syarat menempuh Diploma 3 Perbankan Syariah Iain

Salatiga.

2. Bagi pihak IAIN Salatiga

a. Diharapkan dapat memberikan kontribusi ilmu pengetahuan tentang

peran sistem pengendalian intern yang diterapkan dalam menunjang

efektifitas pembiayaan di BMT kepada mahasiswa/i IAIN Salatiga

khususnya fakultas Ekonomi Bisnis Islam.

b. Diharapkan dapat dijadikan rujukan kepada peneliti yang hendak

3. Bagi pihak BMT

a. Sebagai salah satu bahan pertimbangan LMKS dalam menerapkan

sistem pengendalian intern khususnya tentang pembiayaan sebagai

instrumen risk control system.

b. Sebagai sarana mengenalkan BMT sebagai LKMS yang memiliki

Produk yang menjadi alternatif dari adanya bunga bank dan sehat.

E. Metode Penelitian

1. Jenis penelitian

Jenis penelitian yang digunakan penulis adalah deskriptif.

Penelitian jenis ini mengkaji atau menganalisis semata-mata ingin

mengungkapkan suatu peristiwa sesuai keadaan sebagaimana adanya.

Hasil penelitian dan kesimpulan yang diambil semata-mata

menggambarkan suatu peristiwa seperti yang terjadi sebenarnya.

Penelitian deskriptif secara garis besar merupakan kegiatan

penelitian yang hendak mencoba menggambarkan suatau peristiwa

secara sistematis, faktual dengan penyusunan yang akurat. Pada

penelitian ini kegitaan yang dilakukan yaitu mencari data untuk

menggambarkan suatu peristiwa secara apa adanya (supardi, 2005:

27-28).

2. Sumber data

Jenis data yang penulis gunakan adalah data kualitatif yang

peranan untuk menjelaskan secara deskriptif suatu masalah

(pabundutika, 2006: 57-58).

Sumber data terdiri dari sumber data primer dan data sekunder.

Sumber data primer di peroleh langsung dari pihak-pihak yang

bersangkutan dari manajer pembiayaan. Sedangkan data sekunder

adalah data yang diperoleh secara tidak langsung dari objek penelitian

yaitu melalui buku, dan hasil penelitian yang telah ada sebelumnya dan

dokumentasi.

3. Teknik pengumpulan data

a. Data primer

1) Wawancara

Pengumpulan data yang dilakukan dengan cara

wawancara kepada pihak yang menjadi subjek penelitian

secara langsung. Dengan maksud untuk memperoleh

informasi secara rinci dari subjek penelitian. Dengan

menyusun daftar pertanyaan yang akan diberikan kepada

manajer pembiayaan tentang bagaimana proses penyaluran

pembiayaan.

2) Observasi

Pengumpulan data yang dilakukan dengan

pengamatan secara langsung di objek penelitian mengenai

b. Data sekunder

Pengumpulan data yang dilakukan dengan cara studi

dokumentasi yaitu menggunakan dokumen dokumen terkait yang

diperoleh di objek penelittian dan melalui buku, jurnal, dan hasil

penelitian yang telah ada sebelumnya.

4. Teknik Analisis Data

Penelitian deskriptif (descriptive researce) hanya

menggambarkan dan meringkaskan berbagai kondisi, situasi atau

berbagai variabel. Penelitian deskriptif berkaitan dengan pengumpulan

data untuk memberikan gambaran atau penegasan suatu konsep atau

gejala, juga menjawab pertanyaan-pertanyaan sehubungan dengan status

subyek penelitian pada saat ini, misalnya sikap atau pendapat terhadap

individu organisasi dan sebagainya. Data deskriptif pada umumnya

dikumpulkan melalui metode pengumpulan data, yaitu wawancara atau

metode observasi.

Penelitian deskriptif terbatas pada usaha mengungkapkan suatu

masalah, keadaan atau peristiwa sebagaimana adanya. Sifatnya sekedar

mengungkap fakta (fact finding). Hasil penelitian lebih ditekankan pada

pemberian gambaran secara obyektif tentang keadaan sebenarnya dari

obyek yang diselidiki. Akan tetapi, guna mendapatkan manfaat yang

lebih luas, di samping mengungkap fakta, diberikan interpretasi yang

F. Sistematika Penulisan

BAB I PENDAHULUAN

pendahuluan terdiri dari hal-hal diantaranya latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat

penelitian, metodologi penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

dalam bab ini membahas tentang penelitian sebelumnya

yang telah ada dengan tujuan sebagai referensi maupun

pembanding guna menentukan beda penelitian serta

menjelaskan teori tentang sistem pengendalian internal.

BAB III LAPORAN OBJEK

Bab ini berisi tentang gambaran umum objek penelitian,

meliputi sejarah, visi misi, struktur organisasi dan hal-hal

umum lainnya tentang BMT RAMADANA dan informasi

lainnya yang berkaitan dengan penelitian penulis.

BAB IV ANALISIS

Bab ini menjelaskan serta menjawab rumusan masalah

penelitian. Yaitu menjelaskan tentang proses penyaluran

pembiayaan dan Sistem Pengendalian Intern yang

dilakukan guna mengendalikan risiko pembiayaan di BMT

RAMADANA.

Bab ini berisi kesimpulan penelitian yang dilakukan dan

saran kepada objek penelitian yang menjadi bahan

11

LANDASAN TEORI

A. Kajian Pustaka

Penelitian yang dilakukan oleh Riska S Papalangi (2013) Fakultas

Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

dengan judul “Penerapan SPI Dalam Menunjang Efektivitas Pemberian

Kredit Ukm pada PT. BRI (Persero) Tbk Manado” menyimpulkan bahwa

sistem pengendalian internal yang diterapkan telah memenuhi sebagian besar

unsur-unsur pengendalian internal. BRI memiliki sistem pengendalian

internal dalam perkreditan untuk mencegah adanya penyalahgunaan

wewenang. BRI menerapkan persyaratan tertentu untuk menjamin keamanan

atas kredit usaha tersebut. Hal-hal tersebut membuktikan bahwa sistem

pengendalian internal pada PT. Bank Rakyat Indonesia (Persero) Tbk

Manado telah sesuai dengan teori yang ada sehingga dapat mendorong

tercapainya pemberian kredit yang efektif.

Penelitian yang dilakukan oleh Faradila A Salim (2015) Fakultas

Ekonomi Jurusan AkuntansiUniversitas Sam Ratulangi Manado dengan judul

“Analisis Penerapan Sitem Informasi Akuntansi Dalam Mendukung

Pengendalian Internal Pemberian Kredit Pada PT. Bank Bukopin Manado”

hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi

dalam mendukung pengendalian internal pemberian kredit pada PT. Bank

Bukopin Cabang Manado melakukan proses dan tehnik sesuai dengan

unsur-unsur pengendalian intern yang layak dan memadai sesuai dengan teori

pengendalian internal oleh COSO, maka pihak bank dapat mengatasi kredit

macet dan bank tidak akan mengalami kerugian yang besar. Pihak manajemen

bank sebaiknya dapat mempertahankan kinerjanya atau lebih meningkatkan

kinerja bank.

Penelitian yang dilakukan oleh Hesty Harun (2013) Fakultas

Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

dengan judul “Penerapan SPI Dalam Menunjang Efektivitas Pemberian

Kredit Usaha pada BRI Kcp Boulevard Manado” hasil penelitian

menunjukkan bahwa penerapan pengendalian intern kredit usaha pada PT

Bank Rakyat Indonesia (Persero), Tbk., KCP Boulevard Manado sudah cukup

efektif, hal ini terlihat dari diterapkannya unsur-unsur pengendalian intern

yang layak dan memadai ditunjang dengan kebijakan dan prosedur pemberian

kredit yang baik sesuai dengan teori pengendalian intern yang baik oleh

COSO.

Penelitian yang dilakukan oleh Siti Thoyibatun (2009) Universitas

Negeri Malang dengan judul “Struktur Pengendalian Intern Bank Perkreditan

Rakyat Syariah dan Konvensional” hasil penelitian menunjukkan bahwa BPR

konvensional menganggap SPI sebagai teknik bekerja yang diatur secara

mekanis yang tertuang dalam peraturan dan dilaksanakan secara formal.

Dalam mekanisme tersebut tercakup berbagai bagian yang antara satu dan

pengembangan SPI ditujukan untuk menekan timbulnya penyelewengan.

BPR syariah mengartikan SPI dengan makna yang flreksibel berdasar nilai

keyakinan yang diikuti. Pelaksanaan SPI dijalani melalui perundingan yang

mengutamakan nilai-nilai kemanusiaan (bukan mencapai untung semata) dan

hubungan kekeluargaan. Nilai keyakinan tersebut tertanam pada nurani

pelaku dan terwujud sebagai bentuk pertanggungjawaban kepada Tuhan atas

segala perbuatan dan prestasi kerjanya.

Penelitian yang dilakukan oleh Syahril, SE (2013) Program Studi

Akuntansi Syariah Sekolah Tinggi Ekonomi Islam SEBI (STEI SEBI) dengan

judul “Peran Auditor Internal Dan Sistem pengendalian Intern (SPI) Dalam

Pengelolaan Risiko Di Lembaga Keuangan Syariah” hasil penelitian

menunjukkan bahwa auditor internal dan Sistem Pengendalian Intern (SPI)

mempunyai peran besar dalam proses pengelolaan risiko di lembaga

keuangan syariah.

Tabel 2.1

Beda Penelitian dengan Penelitian Terdahulu

syariah, penulis

Adapun penelitian yang akan penulis ajukan berbeda dengan

penelitian diatas yaitu objeknya adalah sebuah Lembaga Keuangan Mikro

Syariah non bank yaitu BMT sedangkan penelitian diatas objeknya yaitu

Lembaga Keuangan Bank, kemudian fokus penelitiannya yaitu peran SPI

pembiayaan. Metode yang penulis gunakan adalah deskriptif kualitatif

berdasarkan beda penelitian tersebut bahwa penelitian penulis tentang

“Analisis Penerapan Sistem Pengendalian Intern Sebagai Risk Control System

Pembiayaan di BMT Ramadana” ini berbeda dengan penelitian yang telah

ada sebelumnya.

B. Kajian Teoritik

1. Pengendalian Intern

Pengendalian intern adalah seperangkat kebijakan dan prosedur

untuk melindungi aset atau kekayaan perusahaan dari segala bentuk

tindakan penyalahgunaan, menjamin tersedianya informasi akuntansi

perusahaan yang akurat, serta memastikan bahwa semua ketentuan

(peraturan) hukum/undang-undang serta kebijakan manajemen telah

dipatuhi atau dijalankan sebagaimana mestinya oleh seluruh karyawan

perusahaan. Yang dimaksud ketentuan disini bisa saja meliputi tentang

peraturan bidang perpajakan, pasar modal, hukum bisnis, UU anti

korupsi dan sebagainya (Hery, 2015: 159).

Pengendalian internal dilakukan untuk memantau/mengawasi

apakah kegiatan operasional maupun finansial perusahaan telah berjalan

sesuai dengan prosedur dan kebijakan yang telah ditetapkan oleh

manajemen. Dengan adanya penerapan sistem pengendalian secara ketat

maka diharapkan seluruh kegiatan operasional maupun finansial

perusahaan secara maksimal sehingga dapat tercapainya tujuan

perusahaan.

Pengendalian internal merupakan kegiatan yang sangat

penting dalam pencapaian tujuan usaha menurut Papalangi yang

dibaca melalui (Sumarsan, 2010: 4). Sistem pengendalian intern meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan

untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan

data akuntansi, mendororong efisiensi dan mendorong dipatuhinya

kebijakan manajemen (Mulyadi, 2001: 163). Menurut Papalangi yang

dibaca melalui (Jusup, 2001: 252) pengendalian internal merupakan suatu

proses yang dijalankan dewan komisaris, manajemen, dan personel lain

entitas yang didesain untuk memberikan keyakinan memadai tentang

pencapaian tiga golongan tujuan berikut ini:

a. Keandalan laporan keuangan.

b. Efektivitas dan efisiensi kegiatan operasi.

c. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Komponen pengendalian menurut The Commitee of Sponsoring

Organizations (COSO) ada 5, yaitu:

a. Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi

dan mempengaruhi kesadaran pengendalian orang-orangnya.

Lingkungan pengendalian merupakan dasar untuk semua komponen

Lingkungan pengendalian mencakup integritas dan nilai etika,

komitmen terhadap kompetensi, partisipasi dewan komisaris atau

komite audit, filosofi dan gaya operasi manajemen, struktur

organisasi, pemberian wewenang dan tanggung jawab, kebijakan dan

praktik sumber daya manusia.

b. Penaksiran Risiko

Penaksiran risiko entitas untuk tujuan pelaporan keuangan

adalah identifikasi, analisis, dan pengelolaan risiko entitas yang

berkaitan dengan penyusunan laporan keuangan, sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia.

c. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang

membantu memastikan bahwa arahan manajemen dilaksanakan

untuk menanggulangi risiko dalam pencapaian tujuan entitas.

d. Informasi dan Komunikasi

Sistem informasi yang relevan dengan tujuan pelaporan

keuangan, yang meliputi sistem akuntansi terdiri dari metode dan

catatan yang dibangun untuk mencatat, mengolah, meringkas dan

melaporkan transaksi entitas. Komunikasi meliputi luasnya

pemahaman personil tentang bagaimana aktivitas mereka dalam

sistem informasi pelaporan keuangan berkaitan dengan pekerjaan

e. Pemantauan

Pemantauan merupakan proses penetapan kualitas kinerja

pengendalian internal sepanjang waktu. Pemantauan mencakup

penentuan desain dan operasi pengendalian tepat waktu dan tindakan

perbaikan yang dilakukan. Proses ini dilaksanakan melalui aktivitas

pemantauan terus menerus, evaluasi secara terpisah atau kombinasi

diantara keduanya.

Menurut (Mulyadi, 2001: 164) Tujuan sistem pengendalian

intern menurut definisi tersebut adalah:

a. Menjaga kekayaan organisasi.

b. Mengecek ketelitian dan keandalan data akuntansi.

c. Mendorong efisiensi.

d. Mendorong dipatuhinya kebijakan manajemen.

Menurut tujuannya, sistem pengendalian intern dibagi menjadi

2 macam (Mulyadi, 2001: 193).

a. Pengendalian intern akuntansi (internal accounting control)

Meliputi: struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan terutama untuk menjaga kekayaan organisasi dan

ketelitian dan keandalan data akuntansi.

b. Pengendalian intern administratif (internal administrative control)

Meliputi: struktur organisasi, metode dan ukuran-ukuran yang

dikoordinasikan terutama untuk mendorong efisiensi dan

Unsur pokok sistem pengendalian intern (Mulyadi, 2001: 165-170)

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas. Pembagian tanggung jawab fungsional dalam

organisasi ini didasarkan pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

melaksanakan seluruh tahap suatu transaksi.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan

biaya. Dalam organisasi setiap transaksi hanya terjadiatas dasar

otorisasidari pejabat yang memiliki wewenang untuk menyetujui

terjadinya transaksi tersebut. Oleh karena itu dalam organisasi hanya

dibuat sistem yang mengatur pembagian wewenang untuk

otorisasiatas terlaksananya setiap transaksi. Prosedur pencatatan

yang baik akan menjamin data yang direkam dalam formulir dicatat

dalam catatan akuntansi dengan tingkat ketelitian dan keandalannya

yang tinggi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Adapun cara-cara yang umumnya ditempuh oleh

1) Penggunaan formulir bernomor urut tercetak yang

pemakaiannya harus dipertanggungjawabkan oleh yang

berwenag.

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa ada campur

tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation).

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektifitas unsur-unsur sistem pengendalian intern yang lain.

d. Mutu karyawan sesuai dengan tanggung jawabnya. Untuk

mendapatkan karyawan yang kompeten dan dapat dipercaya,

berbagai cara berikut ini dapat ditempuh:

1) Seleksi calon karyawan berdasarkan persyaratan yang

dituntutoleh pekerjaannya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan

Efektivitas pengendalian intern dalam suatu perusahaan

dipengaruhi oleh lingkungan pengendalian intern. Lingkungan

pengendalian mencerminkan sikap dan tindakan para pemilik dan

manajer perusahaan mengenai pentingnya pengendalian intern

perusahaan. Efektifitas unsur pengendalian intern sangat ditentukan oleh

atmosfer yang diciptakan lingkungan pengendaliaan (Mulyadi, 2001:

194).

a. Filosofi dan gaya operasi.

Filosofi adalah seperangkat keahlian dasar (basic beliefs)

yang menjadi parameter bagi perusahaan dan karyawannya.

Philosophy merupakan apa yang seharusnya dan apa yang

seharusnya tidak dikerjakan oleh perusahaan. Gaya operasi

mencerminkan ide manajer tentang bagaimana operasi suatu

kesatuaan usaha harus dilaksanakan.

b. Berfungsinya dewan komisaris dan komite pemeriksaan.

Dewan komisaris berfungsi mengawasi pengelolaan

perusahaan yang dilaksankan oleh manajmemen (direksi). dengan

demikian dewan komisaris yang aktif menjalankan fungsinya dapat

mencegah konsentrasi pengendaliaan yang terlalu banyak di tangan

manajemen atau (direksi). Sedangkan pembentukan komite

pemeriksaan ditujukan untuk memperkuat independensi akuntan

publik yang oleh masyarakat dipercaya untuk menilai kewajaran

Fungsi komite pemeriksaan yang secara langsung berdampak pada

akuntan publik adalah:

1) Menunjuk akuntan publik yang melaksanakan pemeriksaan

tahunan terhadap laporan keuangan perusahaan.

2) Membicarakan luas pemeriksaan dengan akuntan publik.

3) Meminta komunikasi langsung dengan akuntan publik mengenai

masalah-masalah besar yang ditemukan oleh akuntan dalam

pemeriksaannya.

4) Menelaah laporan keuangan dan laporan akuntan pada saat

pemeriksaan akuntan selesai dilakukan.

c. Metode pengendalian manajemen.

Metode pengendalian manajemen merupakan metode

perencanaan dan pengendalian alokasi sumber daya perusahaan

dalam mencapai tujuan perusahaan. Perencanaan dan pengendalian

manajemen dilakukan melalui empat tahap:

1) Penyusunan program (rencana jangka panjang).

2) Penyusunan anggaran (rencana jangka pendek).

3) Pelaksanaan dan pengukuran.

4) Pelaporan dan analisis.

d. Kesadaran pengendaliaan.

Kesadaran pengendalian dapat tercermin dari reaksi yang

ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas

publik. Jika manajemen segera melakukan tindakan koreksi atas

temuan kelemahan pengendalian yang dikemukakan oleh akuntan

intern atau akuntan publik, hal ini merupakan petunjuk adanya

komitmen manajemen terhadap penciptaan lingkungan pengendalian

yang baik.

Menurut (Mulyadi, 2001: 195) Tanggung jawab untuk

mengembangkan dan mengoperasikan pengendalian intern akuntansi

yang baik dalam perusahaan adalah terletak di tangan manajemen

puncak, karena dipundak merekalah tanggung jawab atas pengelolaan

dana yang dipercayakan oleh pemilik perusahaan terletak. Manajemen

puncak seringkali mempunyai konsep yang salah mengenai sistem

pengendalian intern. Konsep yang salah tersebut meliputi:

a. Sistem pengendaliaan intern dikira merupakan tanggung jawab

direktur keuangan saja, sehingga direksi umumnya menyerahkan

pengembangannya kepada direktur keuangan, tanpa dukungan penuh

dari anggota direksi yang lain.

b. Manajemen puncak memiliki persepsi bahwa sistem pengendaliaan

intern dapat menggantikan kekurang-ahliannya dalam mengelola

perusahaan.

c. Sistem pengendalian intern seringkali disamakan dengan unit

organisasi yang disebut dengan satuan pengawas intern dalam

Sistem pengendaliaan intern dalam perusahaan yang

menggunakan manual system dalam akuntansinya lebih dititikberatkan

pada orang yang melaksanakan sistem tersebut, atau dengan kata lain

lebih berorientasi pada orang (people-oriented system).

2. Pembiayaan

Pembiayaan merupakan aktivitas yang sangat penting dalam

kegiatan operasional Bank maupun LKMS. karena dengan adanya

aktivitas pembiayaan akan diperoleh sumber pendapatan utama dan

menjadi kelangsungan usaha Bank maupun LKMS. Sebaliknya apabila

pengelolaannya tidak baik akan menimbulkan permasalahan yang akan

merugikan bagi usaha Bank maupun LKMS (Susilo, 2017: 109).

Menurut (Asiyah: 2015: 79) Tujuan analisis pembiayaan dalam

lembaga keuangan syariah yaitu:

a. Menilai kelayakan usaha calon peminjam.

b. Menilai risiko akibat tidak terbayarnya pembiayaan.

c. Menghitung kebutuhan pembiayaan yang layak.

Menurut (Asiyah, 2015: 79-80) dalam melakukan penyaluran

pembiayaan kepada nasabah ada beberapa hal yang harus diperhatikan,

karena pembiayaan yang diberikan sangat berpengaruh pada stabilitas

a. Keamanan kredit/pembiayaan (safety).

Lembaga keuangan haruslah memastikan bahwa

kredit/pembiayaan yang diberikan dapat di lunasi oleh nasabah. Hal

tersebut dapat dilakukan dengan cara melakukan analisis yang

matang kepada calon nasabah.

b. Terarahnya tujuan penggunaan kredit/pembiayaan (sustinability).

Kredit/pembiayaan akan digunakan untuk tujuan yang sejalan

dengan kepentingan masyarakat atau tidak bertentangan dengan

aturan yang berlaku. Dalam syariat Islam pembiayaan tersebut

haruslah memiliki tujuan yang bermanfaat, proporsional, dan tidak

bertentangan dengan prinsip syariat Islam.

c. Menguntungkan (profitable).

Kredit/pembiayaan yang diberikan haruslah menguntungkan,

khusunya bagi kedua belah pihak yaitu pihak lembaga keuangan

maupun pihak nasabah karena kebutuhannya tercukupi terlebih

kepada masyarakat umum.

Prinsip pembiayaan dengan analisis 5 C (Asiyah, 2015: 80-84):

a. Character

Penialiaan karater menjadi penilaian yang paling utama

dalam analisa pembiayaan, karena karakter merupakan sifat dasar

yang terbentuk dari proses waktu yang lama, sehingga telah menjadi

kebiasaan yang sulit untuk diubah. Dalam menilai karakter calon

1) Riwayat hidup calon nasabah.

2) Riwayat pembiayaan calon nasabah jika pernah memiliki

riwayat pebiayaan.

3) Reputasi dalam menepati janji dilingkungan tempat tinggal

usaha maupun tempat bekerja calon nasabah.

4) Meneliti dimana calon nasabah lingkungan nasabah.

5) Mencari tahu hobi dan kebiasaan yang sering calon nasabah

lakukan melalui orang-orang disekitar nasabah.

b. Capacity

Yaitu berkaitan dengan kemampuan nasabah untuk

menjalankan usahanya guna memperoleh laba sehingga dapat

melunasi kewajibannya dari laba yang dihasilkan. Penilaian ini

bertujuan untuk mengetahui sejauh mana kemampuan nasabah dapat

melunasi kewajibannya melalui laba usahanya. Penilaian tersebut

dapat dilakukan dengan cara antara lain:

1) Pendekatan historis

Yaitu menilai past performance, apakah menunjukkan

perkembangan dari waktu ke waktu.

2) Pendekatan finansial

Yaitu menilai latar belakang pendidikan para pengurus. Hal ini

3) Pendekatan yuridis

Yaitu secara yuridis apakah calon nasabah mempunyai kapasitas

untuk mewakili badan usaha untuk melakukan perjanjian

pembiayaan dengan lembaga keuangan atau tidak.

4) Pendekatan manajerial

Yaitu untuk menilai sejauh mana kemampuan dan ketrampilan

calon nasabah melaksanakan fungsi-fungsi manajemen dalam

memimpin perusahaan.

5) Pendekatan teknis

Yaitu untuk menilai sejauh mana kemampuan calon

nasabahmengelola faktor-faktor produksi, seperti tenaga kerja,

bahan baku, peralatan/mesin-mesin, administrasi keuangan,

industrial relation, sampai dengan kemampuan merebut pasar.

c. Capital

Yaitu berkaitan dengan besarnya modal yang diperlukan

calon nasabah. Semakin besar modal sendiri dalam perusahaan, tentu

semakin tinggi kesungguhan calon nasabah menjalankan usahanya

dan bank akan merasa lebih yakin untuk memberikan

pembiayaannya. Kemampuan modal sendiri yang dimiliki nasabah

akan menjadi benteng yang kuat bagi usahannya bilamana terjadi

goncangan dari luar seperti inflasi. kemampuan modal calon nasabah

haruslah lebih besar dibandingkan pembiayaan yang diminta. Bentuk

aset/kekayaan lainnya seperti tanah, bangunan, mesin-mesin,

kendaraan dan lain sebagainya.

d. Collateral

Jaminan yang dimiliki calon nasabah yang akan dijaminkan

pada bank. penilaian terhadap jaminan meliputi jenis, lokasi, bukti

kepemilikan, dan status hukumnya. Bentuk jaminan tidak hanya

benbentuk benda melainkan bisa juga berbentuk jaminan pribadi

(borgtocht), letter of guarantea, letter of comfort, rekomendasi dan

avalis. Penilaian terhadap jaminan dapat ditinjau dari 2 segi:

a. Segi ekonomis, yaitu nilai ekonomis dari barang yang

dijaminkan.

b. Segi yuridis, yaitu apakah agunan tersebut memenuhi syarat

yuridis untuk dipakai sebagai agunan.

e. Condition of economy

Yaitu berkaitan dengan keadaan meliputi kebijakan

pemerintah, politik, segi budaya yang mempengaruhi perekonomian.

Penilaian terhadap kondisi ekonomi dapat dilihat dari:

1) Keadaan konjungtural.

2) Peraturan-peraturan pemerintah.

3) Situasi, politik dan perekonomian dunia.

Prinsip analisis pembiayaan yang lain yaitu dengan 7P terdiri dari

(Kasmir, 2003:93):

a. Personality yaitu menilai kepribadian calon nasabah. Personality

mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah. Jika calon nasabah memiliki kepribadian

yang baik maka akan mempengaruhi juga pada pengembalian

pembiayaan begitu pula sebaliknya.

b. Party yaitu mengklasifikasikan nasabah ke dalam

golongan-golongan tertentu berdasarkan modal, loyalitas, serta karakternya.

Hal ini bertujuan sebagai bahan pertimbangan dalam menyalurkan

fasilitas pembiayaan kepada nasabah yang mampu maupun terlihat

kurang mampu.

c. Purpose yaitu menyangkut tujuan penggunaan pembiayaan

konsumtif, produktif atau spekulatif. Sebelum menyalurkan

pembiayaan seorang analis pembiayaan harus melihat tujuan nasabah

mengajukan pembiayaan untuk apa, apakah untuk suatu kebutuhan

yang penting atau tidak sehingga dapat menentukan apakah

pembiayaan tersebut layak dibiayai atau tidak.

d. Prospect yaitu menilai pembiayaan yang calon nasabah ajukan.

Maksudnya apakah usaha milik calon nasabah yang akan dibiayai

prospek pada masa yang akan datang atau tidak, hal tersebut dapat

kita nilai dari bidang usaha, pengelolaan bidang usaha, kebijakan

e. Payment yaitu cara pengembalian atau pembayaran pembiayaan

yang akan diambil oleh nasabah. semakin banyak usaha calon

nasabah maka semakin baik. sehinggga jikasalah satu usahanya

merugi dapat ditutupi oleh sektor lainnya.

f. Profitability yaitu untuk menilai kemampuan nasabah dalam

memperoleh laba. salah satu cara yang dilakukan adalah melihat

laporan arus kas usaha milik nasabah, apakah dari periode ke periode

mengalami peningkatan atau tidak. Hal tersebut berkaitan dengan

tambahan pembiayaan yang di ajukan oleh nasabah.

g. Protection yaitu bertujuan untuk menilai apakah pembiayaan yang

disalurkan aman atau tidak, dalam arti dapat dikembalikan oleh

nasabah atau tidak. Untuk itu perlu adanya jaminan sehingga dapat

melindungi nasabah atas pembiayaan yang diajukannya.

Prinsip analisis pembiayaan yang lain 3R yaitu (Susilo, 2017: 152):

a. Returns (hasil yang diperoleh)

Yaitu hasil yang diperoleh nasabah, ketika pembiayaan telah

dimanfaatkan oleh nasabah semisal untuk menjalankan usaha

pastilah akan memperoleh hasil. Hasil tersebut haruslah dapat

mencukupi guna membayar kembali pembiayaan dan marginnya

b. Repayment (pembayaran kembali)

Kemampuan membayar kembali dari pihak nasabah haruslah

dipertimbangkan untuk meminimalisir risiko yang diterima oleh

pihak bank maupun LKMS.

c. Risk bearing ability (kemampuan menanggung risiko)

Kemampuan nasabah dalam menanggung risiko terhadap usaha yang

dijalankannya haruslah diperhatikan. Misalnya apakah jaminan milik

nasabah dapat menutup pembiayaan yang diberikan kepada nasabah.

3. Pengendalian Risiko (risk control system)

a. Definisi risiko

Menurut bank indonesia, risiko adalah potensi kerugian

akkibat terjadinya suatu peristiwa (events) tertentu. risiko dalam

konteks perbankan merupakan suatu kejadian potensial, baik yang

dapat diperkiraan (expected) maupun yang tidak dapat diperkirakan

(unexpected) yang berdampak negatif terhadap pendapatan maupun

permodalan bank. Risiko juga dapat dianggap sebagai dampak yang

timbul atas sebuah aktivitas yang terjadi sehingga menghambat

tercapinya suatu tujuan (Ikatan Bankir Indonesia, 2015: 6).

Manajemen risiko pada hakikatnya merupakan serangkaian

metodologi dan prosedur yang digunakan untuk mengidentifikasi,

mengukur, melakukan mitigasi, memantau, dan mengendalikan

risiko yang timbul dari seluruh kegiatan usaha bank. Manajemen

mendapatkan keuntungan dan tercapainya tujuan dikarenakan risiko

terhadap aktivitas bank telah diperhitungkan (Ikatan Bankir

Indonesia, 2015: 7).

b. Pengendalian risiko (Risk Control System)

Pengendalian risiko adalah upaya untuk mengurangi atau

menghilangkan risiko, disesuaikan dengan eksplosur risiko dan

tingkat risiko yang akan di ambil dan toleransi risiko bank.

Pengendalian risiko dapat dilakukan dengan mekanisme lindung

nilai, meminta garansi, melakukan sekuritisasi aset, menggunakan

credit derivatives serta penambahan modal bank untuk menyerap

potensi kerugian (Ikatan Bankir Indonesia, 2015:33-34).

c. Risiko pembiayaan

Risiko pembiayaan merupakan risiko yang paling besar

dampak dan potensi terjadinya, maka risiko pembiayaan dalam

perbankan menjadi perhatian khusus, karena risiko pembiayaan bisa

berdampak pada risiko lainnya (Susilo, 2017: 76). bagi lembaga

keuangan mikro syariah khususnya risiko pembiayaan adalah hal

yang harus diperhatikan karena dapat berdampak pada kesehatan

Risiko pada perbankan dapat dijeaskan sebagai berikut (Susilo,

2017: 77-80):

1) Identifikasi

Langkah–langkah yang harus dilakukan adalah:

a) mengidentifikasi objek (aset) yang akan dilindungi.

b) penentuan ancaman yang akan dihadapi.

c) menetapkan peluang kejadian.

d) menghitung besarnya dampak dan kelemahan sistem.

e) menilai alat-alat pengamanan yang ada.

f) rekomendasi dan implementasi.

2) Pengukuran

Pengukuran risiko dapat dilakukan dengan mengukur

kecenderungan terjadinya risiko dan dampak dari terjadinya

risiko apakah berada pada tingkat yang rendah, sedang atau

tinggi.

3) Pengendalian risiko (RCS=Risk Control System)

Risk Control System pada perbankan dilakukan dengan langkah:

a) Pengawasan oleh direksi dan manajemen senior.

b) Kebijakan, prosedur dan limit.

c) Pengukuran, pemantauan, dan SIM risiko.

Adapun umpan balik dari strategi pengendalian risiko yang

telah dibuat kemudian dilakukan langkah-langkah:

1) Lakukan evaluasi dan monitoring secara terus menerus terhadap

risiko yang ada.

2) Dibuatkan laporan tertulis.

3) Dikomunikasikan kepada seluruh level jabatan atau karyawan

untuk memperoleh umpan balik.

36

LAPORAN OBJEK

A. Gambaran Umum

1. Sejarah Berdirinya BMT Ramadana

BMT Ramadana mulai didirikan tahun 2012 melalui pertemuan

oleh kurang lebih 27 orang yang sebagian besar adalah para pedagang

pasar di jalan lingkar salatiga di daerah Kecandran, dari hasil pertemuan

tersebut, kemudian di bentuk Pra koperasi pada tahun 2012 yang

bertempat di kelurahan Pulutan tepatnya RT 01 RW 04 Sidorejo Salatiga.

Pada tahun 2012 para pengurus Pra koperasi mengajukan ijin pendirian

ke dinas perindustrian, perdagangan koperasi dan UMKM kota Salatiga

(Disperindagkop). Barulah pada tahun 2013 tepatnya tanggal 8 Maret

2013 Pra koperasi mendapatkan izin dengan nomor

518/STT/210/III/2013 dan mulai melakukan kegiatan operasional yaitu

simpanan dan pembiayaan. Kemudian segmen pasarnya meliputi pasar di

jalan lingkar, wilayah Pulutan dan Kecandran.

Seiring berjalannya waktu para pengurus berupaya ingin

mengembangkan koperasi dengan memperluas pasar. Sehingga pada

pertengahan tahun 2013 Pra koperasi mengajukan izin ke dinas koperasi

Salatiga. Namun pada tahun 2013 muncul undang-undang pemerintah

tentang koperasi tetapi pada waktu itu muncul Undang-undang

masyarakat. Sehingga dinas koperasi belum berani memberikan izin

koperasi. Seiring berjalanya waktu pada pertengahan tahun 2013 BMT

Ramadana mulai membangun gedung yang berada di Jalan Lingkar

Selatan (JLS) Semarang-Solo Km 1,8 Pulutan Salatiga dan mulai

menempati sekitar awal tahun 2014.

Kemudian seiring berjalannya waktu para pendiri berkonsultasi

kepada dinas koperasi daerah dan kemudian disarankan untuk

mengajukan ijin ke dinas koperasi provinsi. Kemudian pada tahun 2015

BMT Ramadana mendapat pengesahan badan hukum nomor

14364/BH/XIV/II/2015 sehingga dapat memperluas area usahanya pada

wilayah provinsi.

2. Visi, Misi dan Tujuan BMT Ramadana Salatiga

Visi BMT Ramadana adalah menjadi BMT dengan layanan

sepuluh ribu anggota dan aset 15 miliyar pada tahun 2020. Untuk

mewujudkan visi tersebut BMT Ramadana memiliki Misi:

a. Meningkatkan kualitas layanan pada anggota sebagai upaya

menciptakan Koperasi Simpan Pinjam dan Pembiayaan Syariahn

yang terpercaya.

b. Meningkatkan upaya ekstensifikasi dan intensifikasi simpanan

anggota.

c. Menjalin kerjasama dengan berbagai pihak seperti perbankan,

d. Membina hubungan keanggotaan dengan instansi pemerintah,

perusahaan swasta, sekolah negeri maupun swasta dan lembaga

terkait lain.

e. Meningkatkan jumlah pembiayaan pada anggota dengan tetap

menjaga prinsip kehati-hatian.

f. Menekan jumlah pembiayaan yang bermasalah.

g. Meningkatkan kualitas manajemen.

Sedangkan Tujuan BMT Ramadana antara lain:

a. Menggapai mardhotillah.

b. Menciptakan lembaga keuangan rakyat berdasarkan syariat islam

sebagai sarana peningkatan kehidupan sosial ekonomi umat.

c. Membebaskan umat khususnya para pengusaha kecil mikro dari

kejeratan bunga dan rentenir.

d. Mengembangkan sikap hemat dan mendorong kegiatan menabung.

3. Lokasi KSPPS BMT Ramadana Salatiga.

Secara geografis KSPS BMT Ramadana terletak di Kota Salatiga,

tepatnya di jalan Lingkar Salatiga (JLS) KM 1,8 Pulutan, Sidorejo,

Salatiga. Letak KSPS BMT Ramadana tergolong strategis karena berada

di jantung Kota Salatiga. Lokasi bangunan KSPS berada di pinggir jalan

Lingkar Salatiga menghadap ke barat. Di sebelah selatan KSPS ada

sebuah rumah makan yaitu BALE RAOS, di sebelah utara KSPS BMT

sekitarnya, yang memiliki potensi luar biasa untuk dapat

mengembangkan dan mengenalkan produk keuangan syariah.

Tempat yang stratgis tersebut menjadikan keuntungan tersendiri

bagi KSPS BMT Ramadana, karena tanpa melakukan pemasaran untuk

pembiayaan telah banyak nasabah yang mengajukan pembiayaan untuk

menambah modal usaha mereka.Demikian gambaran singkat mengenai

KSPS BMT Ramadana baik dari letak maupun lokasi bangunan.

4. Landasan Pendirian

Pendirian KSPS BMT Ramadana berdasrkan pada dua landasan

yaitu landasan idiil dan landasan moril.

a. Landasan ideologi KSPPS BMT Ramadana adalah sebagai berikut:

Dan tolong- menolonglah kamu dalam (mengerjakan) kebajikan dan

takwa, dan jangan tolong menolong dalam berbuat dosa dan

pelanggaran. (Q.S Al-Maidah: 2 )

Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka-suka di antara kamu. (Q.S.

An- Nisa’: 29)

Hai orang-orang yang beriman, janganlah kamu memakan riba

dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya

b. Landasan Moril

1) Riba bersifat menindas dan dapat menyerang atau dapat

menggunakan system pemerasan.

2) Riba memindahkan harta dari si miskin ke si kaya serta

menambah jurang pemisah di antara keduanya.

3) Riba menciptakan suatu kelas yang menganggur, namun

menerima pendapatan dari penumpukan harta kekayaan.

5. Struktur Organisasi

Struktur organisasi KSPPS BMT Ramadana sendiri hampir sama

dengan struktur organisasi yang ada pada koperasi lainnya, dimana

kekuasaan tertinggi terletak pada rapat anggota tahunan (RAT) dengan

dipantau oleh dewan pengawas syari’ah. Secara umum, Struktur

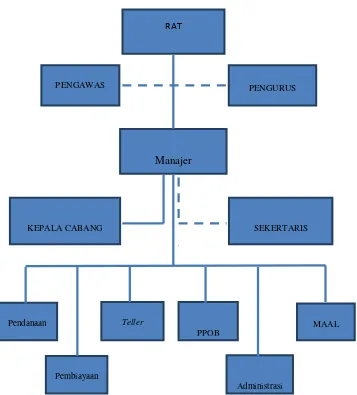

Gambar 3.1

Struktur Organisasi BMT Ramadana

Sumber: BMT Ramadana

RAT

PPOB

PENGAWAS PENGURUS

Manajer

KEPALA CABANG SEKERTARIS

Administrasi Teller

Pendanaan MAAL

Keterangan

a. Pengurus:

1) Ketua : DR. Faqih Nabhan, SE.,MM

2) Sekretaris : Ade Nur Setyanto, Amd. Sy

3) Bendahara : Winarti, S. Kom

b. Pengawas

1) Ketua : Sujatmika Dwi Atmaja, Spd

2) Anggota : K.H. Sonwasi Ridwan BA (Syariah)

: Dr. Nafis Irhami MA, M.Ag. (Syariah)

: Mukarrobin

c. Pengelola

1) Manajer : DR. Faqih Nabhan, SE.,MM

2) Sekretaris : Ema Nur Setiawati, SE

3) Kepala cabang : Diwan Abdillah, Amd. Sy

4) Pendanaan

a) Kabag : Alvana Rohman, Amd. Sy

b) Anggota : Muhammad Nur Wahid

: lailatul hidayah

: Muh Sa’li Rosid, SH

: Budi Utomo, Amd. Sy

: Rudy Prasetya

5) Pembiayaan

a) Kabag : Ade Nur Setyanto, Amd. Sy

b) Anggota : Hanantya A. WD. SE, Sy

6) Teller

a) Kabag : Winarti, S. Kom

b) Anggota : Erni Noviani, Amd. Sy

: Selvi Alvionita

7) PPOB

a) Kabag : Lailatul Hidayah

b) Anggota : Selvi Alvionita

8) Administrasi

a) Kabag : Selvi Alvionita

b) Anggota : Lailatul Hidayah

9) Maal

a) Kabag : Hanantya A. WD. SE, Sy

b) Anggota : Diwan Abdillah, Amd. Sy

: Muhammad Nur Wahid

6. Ruang Lingkup dan Wewenang

Kelembagaan BMT Ramadana merupakan koperasi yang struktur

oraganisasinya terdiri dari pengurus dan pengelola, dimana tugas

a. Rapat Anggota Tahunan (RAT)

Hubungan organisasi; bertanggung jawab kepada rapat anggota

BMT, dan membawa pengelola BMT.

Tugas dan Tanggung Jawab RAT:

1) Merumuskan dan mengusulkan kebijaksanaan umum untuk

mendapatkan persetujuan rapat anggota.

2) Mengawasi dan mengevaluasi kegiatan BMT agar tercipta

kinerja yang sesuai dengan AD/ART.

3) Ikut serta dalam mensosialisasikan BMT.

4) Menyelenggarakan rapat pengurus pengelola untuk:

a) Mendiskusikan laporan kemajuan bulanan dan tingkat

kesehatan BMT.

b) Membicarakan segala masalah, terutama masalah-masalah

strategis dan pemecahnya.

c) Mempersiapkan laporan PINBUK.

5) Menyelenggarakan rapat anggota tahunan

a) Mendengarkan, menerima, atau menolak laporan

pertanggung jawaban pengurus.

b) Membebas tugaskan pengelola lama dan mengangkat

pengelola baru jika tiba masa akhir tugasnya.

c) Membahas rancangan anggaran BMT dan rencanaa kerja

d) Mengusulkan pembagian keuntungan tahunan BMT pada

rapat anggota.

6) Mempertimbangkan dan memutuskan permohonan pembiayaan

yang di ajukan kepada BMT yang jumlahnya melebihi

maksimum yang dapat di putuskan oleh pengelola.

7) Memberikan persetujuan berkala dari pengelola mengenai

laporan, meliputi:

a) Laporan keuangan.

b) Laporan perkembangan pembiayaan.

c) Laporan kredit bermasalah.

d) Laporan pengumpulan dana.

8) Memberikan persetujuan atau penolakan mengenai:

a) keanggotaan pendiri baru BMT.

b) kerja sama pinjaman dengan pihak ketiga.

c) usulan produk jenis simpanan atau pembiayaan.

b. Dewan Pengurus

Bertanggung jawab rapat anggota tahunan dan membawai pengelola

BMT.

Tugas Pengurus :

1) Menyusun dan merumuskan kebijakan umum untuk

mendapatkan persetujuan rapat anggota.

2) Mengawasi dan mengevaluasi kegiatan BMT agar tercipta

3) Menyelenggarakan rapat pengurus dan mengevaluasi laporan

bulanan kinerja BMT.

4) Menyelengggarakan rapat anggota tahunan BMT.

5) Membina hubungan terhadap jaringan atau instansi terkait dan

pihak ketiga hal penyelenggaraan dana/pinjaman.

Wewenang pengurus:

1) Penggurus bertanggung jawab atas terlaksananya tugas dan

wewenang yang di amanatkan.

2) Menganggkat dan memperhatikan karyawan.

3) Mengesahkan laporan bulanan yang di ajukan manajer.

c. Dewan Pengawas

Tugas dan tanggung jawab :

1) Mengevaluasi dan mengawasi kerja BMT sesuai AD/ART.

2) Ikut serta mensosialisasikan BMT.

3) Mengusulkan dan merumuskaan kebijaksanaan umum untuk

mendapatkan persetujuan rapat anggota.

4) Menyelenggarakan rapat pengurus, pengelola guna

mempersiapkan laporan kepada PINBUK, mempersiapkan

bahan RAT dan mendiskusikan laporan bulanan guna mencapai

5) Menyelenggarakan RAT guna laporan pertanggung jawaban

pengurus membahas anggaran dan rencana kerja yang akan

datang serta mengusulkan pembagian keuntungan.

6) Memberi persetujuan mengenai kerja sama pinjaman usulan

produk dan keanggotaan pendiri baru BMT.

d. Manajer

Tugas dan tanggung jawab

1) Memimpin Usaha BMT Ramadana di wilayah kantor cabang

utama sesuai dengan tujuan perusahaan .

2) Merencanakan, mengoordinasikan dan mengendalikan seluruh

aktifitas lembaga yang meliputi penghimpunan dana dari

anggota dan lainya serta penyaluran dana yang secara langsung

berhubungan dengan aktifitas utama tersebut dalam upaya

mencapai target kantor cabang utama.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

4) Membina hubungan dengan anggota dan pihak lain (anggota)

yang dilayani dengan tujuan untuk mengembangkan pelayanan

yang lebih baik.

5) Menjabarkan kebijakan umum BMT Ramadana.

6) Menyetujui pembiayaan yang jumlahnya tak melampaui batas

7) Mengusulkan kepada pengurus tentang penambahan,

pengangkatan pemberhentian karyawan sesuai dengan kondisi

dan kebutuhan oprasional BMT.

8) Mengamankan harta kekayaan BMT Ramadana agar terlindung

dari bahaya kebakaran, pencurian, perampokan dan kerusakan,

serta seluruh asset BMT.

9) Terselenggaranya penilaian prestasi kerja karyawan.

10)Menandatangani dan menyetujui permohonan pembiayaan

dengan batas wewenang yang ada di wilayah kantor cabang.

11)meningkatkan pendapatan dan menekan biaya serta mengawasi

operasional kantor cabang utama

Wewenang manajer

1) Memimpin rapat komite untuk memberikan keputusan terhadap

pengajuan pembiyaan

2) Menyetujui/menolak secara tertulis pengajuan rapat komite

secara musyawarah dengan alas an-alasan yang jelas

3) Menyetujui/menolak pencairan pembiayaan sesuai dengan

batasan wewenang

4) Menyetujui pengerluaran uang untuk pengeluaran kas kecil dan

biaya oprasional lain sesuai dengan batas wewenang

5) Melakukan penilaian prestasi karyawan sesuai degan ketentuan

6) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan

yang berlaku

e. Kepala Bagian Cabang

Tugas dan Tanggung Jawab Kepala Bagian Cabang:

1) Melakssanakan dan menjabarkan kebijakan umum yang telah

digariskan oleh pengurus.

2) Bersama staf pemasaran cabang menyusun strategi operasional

yang berhubungan dengan tabungan, pembiayaan dan

konfirmasi.

3) Mencari peluang untuk sumber-sumber dana murah yang dapat

dihimpun dari anggota atau calon anggota.

4) Membantu laporan rutin kepada pengurus.

5) Bertanggung jawab atas terciptanya target pertumbuhan cabang.

6) Bertanggung jawab atas kebenaran dan kelengkapan

administrasi laporan yang di susun oleh teller.

7) Bertanggung jawab atas kelengkapan berkas data pembiayaan.

Wewenang Kepala Bagian Cabang:

1) Melakukan pembinaan yang berstruktur terhadap karyawan

cabang demi peningkatan sumber daya insani.

2) Menyalidasi pembiayaan.

3) Mendelegasikan tugas kepada staf pemasaran dan teller sesuai

f. Bagian Administrasi dan Pembukuan

Tugas Bagian Administrasi dan Pembukuan:

1) Melaksanakan dan menjabarkan kebijakan umum yang telah

digariskan oleh pengurus.

2) Mengelola dan mengawasi pengeluaran dan pemasukan biaya

harian Membantu laporan secara rutin kepada pengurus.

Wewenang Bagian Administrasi dan Pembukuan:

1) Mengatur distribusi keutuhan inventarisasi dan kebutuhan

kantor.

2) Melakukan koordianasi terhadap teller yang berkaitan dengan

administrasi dan pembukaan.

3) Mengusulkan pendanaan renovasi.

4) Melakukan pengurusan dana administrasi dan pembukaan

kantor.

Tanggung Jawab Bagian Administrasi dan Pembukuan:

1) Bertanggung jawab atas terlaksananya mekanisme pencatatan

pelaporan dan kelancaran administarasi dan pembukuan.

2) Bertanggung jawab atas pengarsipan berkas, surat, dan dokumen

g. Bagian Pembiayaan

Tugas Bagian Pembiayaan:

1) Memeriksa permohonan pembiayaan yang masuk.

2) Membuat rencana survei, melakukan survei dan analisa hasil

survei.

3) Mengkoordinasikan dan mengkomitkan dari hasil pemeriksaan

dilapangan.

4) Memproses data dan survei yang masuk untuk menentukan rasio

kesehatan usaha calon anggota. Membina dan menangani

pembiayaan yang bermasalah.

5) Memberikan informasi kapan pembiayaaan dicairkan.

6) Memerikan masukan ke manager dalam hal data suvei, sebagai

bahan penetuan layak atau tidaknya pemohonan dicairkan.

h. Teller Pusat

Tugas Teller Pusat:

1) Pelaksanakan dan menjabarkan kebijakan teknis yang

dijabarkan oleh pengurus berkoordinasi dengan teller cabang.

2) Menandaatangani pengambilan dan penyetoran uang tunai dari

Wewenang Teller Pusat:

1) Mengatur distribusi keuangan.

2) Berhak memberikan teguran, kritik saran terhadap teller cabang

dalam raangka memacu produktivitas dan membentuk etos kerja

professional.

Tanggung jawab Teller Pusat:

1) Bertanggung jawab atas kelancaran distribusi keuangan di

cabang-cabang.

2) Bertanggung jawab atas kecocokan saldo akhir laporan harian

kas dengan saldo akhir tunai.

i. Teller Cabang

Tugas Teller Cabang:

1) Mengatur dan menyiapkan pengeluran uang tunai yang telah

disetujui oleh kepala cabang.

2) Menandatangani formulir-formulir serta slip-slip dari anggota

serta memasukan data ke computer.

3) Membuat muatasi harian atau laporan kas harian.

Tanggung Jawab Teller Cabang yaitu bertanggung jawab atas

B. Data Deskriptif

1. Produk-produk KSPPS BMT Ramadana

KSPPS BMT Ramadana mempunyai beberapa produk yang terbagi

menjadi 2 bagian antara lain: produk simpanan (funding), produk

pembiayaan (lending).

a. Produk- produk Simpanan (Funding)

1) Simpanan Suka Rela (SIRELA)

Simpanan Suka Rela (SIRELA) di sediakan bagi anggota yang

ingin menyimpan uangnya baik harian atau per minggunya

minimal 10.000,- dan kelebihan dari tabungan ini yaitu bias

diambil sewaktu-waktu tanpa adanya periode untuk

pengambilan tabungannya. Untuk pembukaan awal tabungan

minimal 20.000,- dan sudah menjadi saldo awal nasabah.

2) Simpanan berjangka (SISUKA)

Simpanan berjangka (SISUKA) jenis simpanan yang hanya bisa

diambil pada waktu tanggal jatuh tempo simpanan. Apabila

diambil pada waktu sebelum jatuh tempo dikenakan pinalty atau

denda 10% dari jumlah pengambilan.Jangka waktu diantaranya

3 bulan, 6 bulan dan 12 bulan. Sedangkan simpanan sisuka