ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

(Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta) Tahun 2012-2016

SKRIPSI

Ditulis Oleh :

Nama : Ayu Atika Putri Nomor Mahasiswa : 141214931 Jurusan : Akuntansi

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

(Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta) Tahun 2012-2016

SKRIPSI

Ditulis dan Diajukan untuk Memenuhi Syarat Ujian Akhir Guna Memperoleh Gelar Sarjana Strata-1 di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Ditulis Oleh :

Nama : Ayu Atika Putri Nomor Mahasiswa : 141214931 Jurusan : Akuntansi

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

PERNYATAAN BEBAS PLAGIARISME

“Dengan ini saya menyatakan bahwa dalam skripsi ini tidak terdapat karya yang pernah diajukan orang lain untuk memperoleh gelar kesarjanaan disuatu perguruan tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Referensi. Apabila kemudian hari terbukti bahwa pernyataan ini tidak benar saya sanggup menerima

hukuman / sanksi apapun sesuai peraturan yang berlaku.”

Yogyakarta, 28 Agustus 2018 Penulis

Ayu Atika Putri

STIE

Widya

Wiwaha

Jangan

ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

(Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta) Tahun 2012-2016

Nama : Ayu Atika Putri Nomor Mahasiswa : 141214931 Jurusan : Akuntansi

Yogyakarta, 29 Agustus 2018 Telah disetujui dan disahkan oleh Dosen Pembimbing

Dra. Sulastiningsih, M.si

STIE

Widya

Wiwaha

Jangan

HALAMAN PENGESAHAN ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

(Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta) Tahun 2012-2016

Telah di pertahankan / diujikan dan disahkan untuk memenuhi syarat guna memperoleh gelar Sarjana Strata-1 di Program Studi Akuntansi Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Nama : Ayu Atika Putri Nomor Mahasiswa : 141214931 Jurusan : Akuntansi

Yogyakarta, Disahkan oleh Penguji / Pembimbing Skripsi :

Penguji 1 : Penguji 2 :

Mengetahui

Ketua STIE Widya Wiwaha

Drs Muhammad Subhan, MM

STIE

Widya

Wiwaha

Jangan

ABSTRAK

ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD)

(Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta) Tahun 2012-2016

Penelitian ini bertujuan untuk mengetahui kinerja keuangan daerah Provinsi DIY tahun 2012-2016. Penelitian ini merupakan penelitian deskriptif kuantitatif, yang mana data ini berupa data sekunder berupa Anggaran dan Realisasi Pendapatan Belanja Daerah Istimewa Yogyakarta periode 2012-2016. Selanjutnya, data ini dianalisis dengan menggunakan rasio keuangan yaitu analisis varians, derajat desentralisasi, rasio kemandirian, rasio ketergantungan, rasio keserasian, analisis pertumbuhan dan analisis efisiensi.

Hasil penelitian ini menunjukan bahwa secara umum kinerja keuangan daerah Pemerintah Provinsi DIY baik. Hal ini ditunjukan dengan rata-rata analisis varians pendapatan sangat efektif, derajat desantralisasi baik, rasio kemandirian delegatif, rasio ketergantungan sangat tinggi, analisis pertumbuhan pendapatan positif, analisis varians belanja baik, rasio belanja modal rendah, rasio belanja operasional tinggi, analisis pertumbuhan belanja positif, dan analisis efisiensi belanja sangat efisien.

Kata kunci: Kinerja Keuangan, Rasio Keuangan, Rasio Pertumbuhan.

STIE

Widya

Wiwaha

Jangan

HALAMAN MOTO DAN PERSEMBAHAN

MOTO

“Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai penolongmu, sesungguhnya Allah beserta orang-orang yang

sabar”

(Al-Baqarah: 153)

“Berbuat lah baik terhadap sesama dan jadilah orang yang bermanfaat”

(Febri K)

PERSEMBAHAN

Dengan memanjatkan segala puji syukur kehadirat Allah SWT, Skripsi ini saya persembahkan untuk Mama dan Papa, yang telah memberi dukungan dan doa untuk kesuksesan anaknya.

STIE

Widya Wiwaha

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas berkah, rahamat dan hidyah-Nya yang senantiasa dilimpahakan kepada penulis, sehingga bisa

menyelasaikan skripsi dengan judul “ANALISIS KINERJA KEUANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (APBD) Studi Kasus pada Pemerintah Kota Yogyakarta Tahun 2012-2016” sebagai syarat untuk menyelesaiakan Program Sarjana (S1) Jurusan Akuntansi, Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha.

Dalam penyusunan skripsi ini penulis menyadari bahwa penyelesaian skripsi ini dapat terlakasana berkat adanya bimbingan dan bantuan dari berbagai pihak baik secara moral maupun spiritual. Untuk itu pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada:

1. Drs Muhammad Subhan, MM Selaku Ketua Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha.

2. Dra. Sulastiningsih, M.si Selaku Dosen Pembimbing yang telah bersedia meluangkan waktu untuk memberikan arahan selama penyusunan skripsi.

3. Khoirunnisa Cahya Firdarini, SE, M.Si selaku Ka Prodi Akuntansi yang telah memberikan dukungan pengarahan selama masa perkuliahan. 4. Seluruh jajaran Dosen dan Staf Sekolah Tinggi Ilmu Ekonomi Widya

Wiwaha.

5. Kedua Orang tua beserta adik yang telah memberikan doa dan

STIE

Widya

Wiwaha

Jangan

dukungan selama proses pembuatan skripsi, yang selalu mensuport dan

memberikan “warna” yang indah dalam perjalanan akhir masa

perkuliahan. sehingga saya dapat menyelesaikan tugas akhir ini.

6. Brian A Dewangga yang setia menemani, menjadi teman diskusi, yang selalu bisa menciptakan senyum di tengah-tengah proses “penat” dalam pengerjaan skripsi ini.

7. Sahabat sejati Ika Aprianti, terimakasih untuk motivasi, dukungan dan kekonyolan yang telah kita lalui selama ini.

8. Teman-teman kelas Accounting 2014, Teman seperjuangan Aulia, Lulu, Eka, Putri, Prasti, Ofi, Fitri, Rian, Dion yang saling memberi semangat dan bertukar ilmu yang bermanfaat.

9. Rekan kerja yang selalu mendorong untuk menyelesaikan skripsi ini.

10.Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu memberikan dukungan.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karna itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat memberikan manfaat untuk mendorong penelitian-penelitian selanjutnya.

Yogyakarta, 28 Agustus 2018

Ayu Atika Putri

STIE

Widya

Wiwaha

Jangan

DAFTAR ISI

HALAMAN JUDUL ... i

PERNYATAAN BEBAS PLAGIARISME ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

ABSTRAK ... v

MOTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Pertanyaan penelitian ... 7

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 10

A. Anggaran Perndapatan dan Belanja Daerah (APBD) ... 10

B. Anggaran Pendapatan Daerah ... 14

C. Anggaran Belanja Daerah ... 15

D. Kinerja Keuangan Daerah ... 22

E. Analisis Kinerja Keuangan Daerah ... 26

F. Penelitian Terdahulu ... 36

BAB III METODA PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Subjek dan Objek Penelitian ... 39

C. Teknik Pengumpulan Data ... 39

D. Teknik Analisis Data ... 40

1. Analisis Kinerja Keuangan Pendapatan Daerah ... 40

STIE

Widya

Wiwaha

Jangan

2. Analisis Kinerja Keuangan Belanja Daerah ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Hasil Penelitian ... 48

1. Gambaran Umum ... 48

2. Deskripsi Data Penelitian ... 56

B. Analisis Kinerja Keuangan APBD DIY Tahun 2012-2016 ... 59

1. Analisis Kinerja Keuangan Pendapatan Daerah ... 59

2. Analisis Kinerja Keuangan Belanja Daerah ... 64

C. Pembahasan ... 70

1. Analisis Kinerja Keuangan Pendapatan Daerah ... 70

2. Analisis Kinerja Keuangan Belanja Daerah ... 74

BAB V KESIMPULAN DAN SARAN ... 77

A. Kesimpulan ... 77

B. Saran ... 79

DAFTAR PUSTAKA ... 81

LAMPIRAN ... 83

STIE

Widya

Wiwaha

Jangan

DAFTAR TABEL Tabel

2.1 Kriteria Analisis Varians Pendapatan Daerah ... 28

2.2 Skala Interval Rasio Derajat Desentralisasi ... 29

2.3 Pola Hubungan dan Tingkat Kemampuan Daerah ... 30

2.4 Kriteria Rasio Ketergantungan Keuangan Daerah ... 32

4.1 APBD Provinsi DIY Tahun 2012-2016 ... 56

4.2 Realisasi APBD Provinsi DIY Tahun 2012-2016 ... 57

4.3 Realisasi Pos-Pos Pembentukan Pendapatan Daerah ... 58

4.4 Realisasi Belanja Operasional dan Belanja Modal ... 59

4.5 Analisis Varians Pendapatan Daerah ... 60

4.6 Rasio Derajat Desentralisasi ... 61

4.7 Rasio Kemandirian Keuangan Daerah ... 62

4.8 Rasio Ketergantungan Keuangan Daerah ... 63

4.9 Analisis Pertumbuhan Pendapatan Daerah ... 64

4.10 Analisis Varian Belanja Daerah ... 65

4.11 Rasio Belanja Modal terhadap Total Belanja Daerah ... 66

4.12 Rasio Belanja Operasional terhadap Total Belanja Daerah ... 67

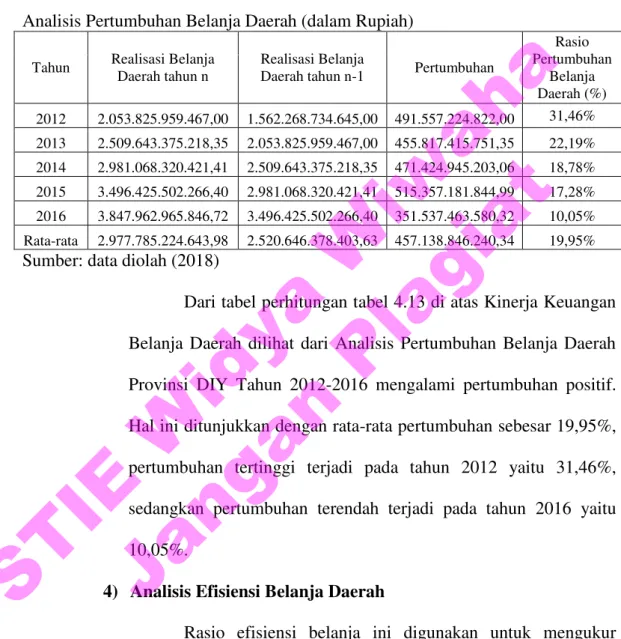

4.13 Analisis Pertumbuhan Belanja Daerah ... 68

4.14 Analisis Rasio Efisiensi Belanja Daerah ... 69

4.15 Ringkasan Analisis Kinerja Keuangan APBD Provinsi DIY ... 70

STIE

Widya

Wiwaha

Jangan

DAFTAR GAMBAR Gambar

4.1 Peta Provinsi Daerah Istimewa Yogyakarta ... 48

4.2 Peta Kabupaten Kulon Progo ... 51

4.3 Peta Kabupaten Bantul ... 52

4.4 Peta Kabupaten Sleman ... 53

4.5 Peta Kota Yogyakarta ... 54

4.6 Peta Kabupaten Gunung Kidul ... 55

STIE

Widya

Wiwaha

Jangan

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan daerah sebagai bagian integral dari pembangungan nasional dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk meningkatkan kesejahteraan masyarakat menuju masyarakat yang bebas korupsi. Untuk mendukung penyelenggaraan otonomi daerah diperlukan kewenangan yang luas, nyata, dan bertanggung jawab yang diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional yang berkeadilan, serta perimbangan keuangan Pemerintah Pusat dan Daerah.

Perspektif kedepan dari sistem keuangan daerah adalah mewujudkan sistem perimbangan keuangan antara Pemerintah Pusat dan Daerah yang mencerminkan pembagian tugas kewenangan dan tanggung jawab yang jelas antara Pemerintah Pusat dan Daerah yang transparan, memperhatikan aspirasi dan partisipasi masyarakat serta pertanggungjawaban kepada masyarakat, mengurangi kesenjangan antar daerah dalam kemampuannya untuk membiayai tanggung jawab otonominya dan memberikan kepastian sumber keuangan daerah yang berasal dari wilayah daerah yang bersangkutan. (Bastian, 2001: 5)

STIE

Widya

Wiwaha

Jangan

Berdasarkan Undang-undang No. 32 tahun 2004, memberikan definisi otonomi daerah adalah hak, wewenang dan kewajiban yang dimiliki daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan masyarakat setempat sesuai dengan peraturan perundang-undangan. Tujuan kewenangan tersebut adalah untuk lebih mendekatkan pemerintah dengan masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD). Pemerintah daerah juga dituntut untuk melakukan pengelolaan keuangan daerah yang tertib, transparan dan akuntabel agar tujuan utama dapat tercapai yaitu good govermance dan clean govement.

Pengukuran Kinerja Keuangan sangat penting untuk menilai akuntabilitas pemerintah daerah dalam melakukan pengelolaan keuangan daerah. Akuntabilitas bukan sekedar kemampuan menunjukkan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan yang menunjukkan bahwa uang publik tersebut telah dibelanjakan secara efisien, efektif, dan ekonomis. Efisien berarti penggunaan dana masyarakat tersebut menghasilkan output yang maksimal, efektif berarti penggunaan anggaran tersebut harus mencapai target-target atau tujuan untuk kepentingan publik, dan ekonomis berkaitan dengan pemilihan dan penggunaan sumber daya dalam jumlah dan kualitas tertentu pada tingkat harga yang paling murah (Mardiasmo, 2004:182)

STIE

Widya

Wiwaha

Jangan

Pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud meliputi pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektivitas organisasi sektor publik dalam pemberian pelayanan publik. Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan. ( Mardiasmo, 2002: 121)

Menilai Kinerja Keuangan pemerintah daerah dapat dilakukan dengan cara melihat kinerjanya melalui Laporan Realisasi Anggaran. Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya dalam suatu periode pelaporan. Laporan Realisasi Anggaran juga menyediakan informasi yang berguna dalam memprediksi sumber daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah daerah dalam periode mendatang dengan cara menyajikan laporan secara komparatif.

Kinerja Keuangan Pemerintah Daerah adalah tingkat pencapaian

dari suatu hasil Kinerja Keuangan Pemerintah Daerah, yang meliputi

anggaran dan realisasi PAD dengan menggunakan indikator keuangan

yang ditetapkan melalui suatu kebijakan atau ketentuan

perundang-STIE

Widya

Wiwaha

Jangan

undangan selama satu periode anggaran. Bentuk dari pengukuran

kinerja tersebut berupa rasio keuangan. Kinerja (performance) menurut

kamus akuntansi manajemen dikatakan sebagai aktivitas terukur dari

suatu entitas selama periode tertentu sebagai bagian dari ukuran

keberhasilan pekerjaan. Pengukuran kinerja diartikan sebagai suatu

sistem keuangan atau non keuangan dari suatu pekerjaan

yang dilaksanakan atau hasil yang dicapai dari suatu aktivitas, suatu

proses atau suatu uit organisasi. Kinerja keuangan pemerintah daerah

adalah tingkat pencapaian dari suatu hasil kerja di bidang keuangan

daerah yang meliputi peneriman dan belanja daerah dengan

menggunakan sistem keuangan yang ditentukan melalui suatu

kebijakan atau ketentuan perundang-undangan selama satu periode

anggaran. Bentuk dari pengukuran kinerja tersebut berupa rasio

keuangan yang terbentuk dari sistem laporan pertanggungjawaban

daerah berupa perhitungan APBD.

Prestasi pelaksanaan program yang dapat diukur akan

mendorong pencapaian prestasi tersebut. Pengukuran prestasi yang

dilakukan secara berkelanjutan memberikan umpan balik untuk upaya

perbaikan secara terus menerus dan pencapaian tujuan di masa

mendatang. Salah satu alat menganalisis kinerja pemerintah daerah

dalam mengelola keuangan daerahnya adalah dengan melakukan

análisis rasio keuangan terhadap APBD yang telah ditetapkan dan

STIE

Widya

Wiwaha

Jangan

dilaksanakannya. Menurut Widodo di kutip dalam (Halim, 2002 : 126)

hasil analisis rasio keuangan ini bertujuan untuk:

1. Menilai kemandirian keuangan daerah dalam

membiayai penyelenggaraan otonomi daerah.

2. Mengukur efektivitas dan efisiensi dalam merealisasikan

pendapatan daerah.

3. Mengukur sejauh mana aktivitas pemerintah daerah

dalam membelanjakan pendapatan daerahnya.

4. Mengukur kontribusi masing-masing sumber pendapatan

dalam pembentukan pendapatan daerah.

5. Melihat pertumbuhan/perkembangan perolehan pendapatan

dan pengeluaran yang dilakukan selama periode tertentu.

Salah satu cara untuk menganalisis kinerja keuangan pemerintah daerah dalam pengelolaan keuangannya adalah dengan melakukan analisis rasio keuangan terhadap Anggaran Pendapatan dan Belanja Daerah (APBD) yang telah ditetapkan dan dilaksanakan. Penilaian kinerja pemerintah berdasarkan berbagai rasio keuangan, diantaranya Rasio Kemandirian Keuangan Derah, Rasio Efektivitas dan Efisiensi, Rasio Keserasian, dan Rasio Pertumbuhan (Halim, 2012: 230)

Penggunaan analisis rasio keuangan sebagai alat analisis kinerja keuangan secara luas telah diterapkan pada lembaga perusahaan yang bersifat komersial, sedangkan pada lembaga publik khususnya pemerintah daerah masih sangat terbatas sehingga secara teoritis belum

STIE

Widya

Wiwaha

Jangan

ada kesepakatan yang bulat mengenai nama dan kaidah pengukurannya. Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien, dan akuntabel, maka analisis rasio keuangan terhadap pendapatan belanja daerah perlu dilaksanakan Mardiasmo (2002: 105).

Provinsi Daerah Istimewa Yogyakarta sebagai kota pelajar dan kota budaya, merupakan salah satu Provinsi yang berkembang. Setiap tahun ajaran baru, selalu berdatangan calon pelajar yang ingin melanjutkan studi dari berbagai daerah, baik dari luar Yogyakarta maupun dari sekitar daerah Yogyakarta. Selain itu, potensi wisata alam dan budaya yang ada di Provinsi DIY menjadikan keunggulan dan ciri khas dibandingkan dengan Provinsi lainnya di Indonesia. Berkaitan dengan hal tersebut, Provinsi DIY saat ini selalu mengalami kemajuan dalam pembangunan. Hal ini menandakan bahwa banyak investor dari negeri sendiri ingin membuka usaha di Yogyakarta. Keadaan ini tentunya juga mempengaruhi perekonomian Pemerintah Provinsi DIY.

Provinsi Daerah Istimewa Yogyakarta adalah salah satu pemerintah daerah yang telah menyelenggarakan otonomi daerah. Dengan memiliki potensi dan perkembangan pada Pemerintah Provinsi DIY dari tahun ke tahun, semakin banyak kalangan menilai mengenai kemandirian dan kinerja keuangan Pemerintah DIY. Oleh karenanya, berdasarkan hal tersebut penulis ingin menilai kinerja keuangan

STIE

Widya

Wiwaha

Jangan

keuangan Pemerintah Provinsi DIY, dengan melakukan analisis terhadap rasio pendapatan dan belanja daerah.

Berdasarkan latar belakang masalah di atas, maka penelitian ini berjudul “Analisis Kinerja Keuangan Anggaran Pendapatan dan Belanja Daerah (APBD) Studi Kasus pada Pemerintah Daerah Istimewa Yogyakarta Tahun 2012-2016”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka rumusan masalah dalam penelitian ini sebagai berikut:

”Para pengguna laporan keuangan kebanyakan tidak mampu memahami akuntansi dan kurang dapat memahami serta mengintepretasikan Laporan Realisasi Anggaran, sehingga perlu analisis Kinerja Keuangan yang dapat menjadi alat bantu untuk memudahkan para pengguna laporan keuangan dalam memahami dan mengintepretasikan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah Istimewa Yogyakarta.“

C. Pertanyaan Penelitian

Berdasarkan rumusan masalah yang telah disampaikan di atas ditarik pertanyaan penelitian berikut ini :

“Bagaimana Kinerja Keuangan Pendapatan dan Belanja Daerah

Pemerintah Daerah Istimewa Yogyakarta selama periode 2012-2016

yang diukur dengan menggunakan rasio keuangan daerah?”

STIE

Widya

Wiwaha

Jangan

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, penelitian ini bertujuan untuk :

“Mengetahui Kinerja Keuangan Pendapatan dan Belanja Daerah

Pemerintah Daerah Istimewa Yogyakarta periode 2012-2016 yang

diukur menggunakan rasio keuangan daerah.”

E. Manfaat Penelitian

1. Bagi Pemerintah daerah DIY

Sebagai bahan masukan dan gambaran bagi pemerintah DIY di dalam menentukan kebijakan serta bertujuan untuk menentukan arah dan strategi untuk perbaikan Kinerja Keuangan pemerintahan daerah dalam Anggaran Pendapatan dan Belanja Daerah di masa yang akan datang.

2. Bagi Masyarakat

Hasil penelitian ini diharapan akan memberikan informasi yang berguna kepada masyarakat tentang kinerja pendapatan dan belanja daerah sebagai bentuk akuntanbilitas pengelolaan dana masyarakat oleh pemerintah daerah.

3. Bagi Peneliti Selanjutnya

Sebagai pembelajaran terutama bagi mahasiswa sebagai dasar pembanding dalam rangka melakukan penelitian lebih lanjut pada bidang kajian ini dan menjadi ruang belajar yang sarat nilai positif yang sangat membantu dalam peningkatan kapasitas serta

STIE

Widya

Wiwaha

Jangan

pengalaman peneliti berkaitan dengan kondisi sosial yang ada dalam masyarakat terutama berkaitan langsung dengan bidang akuntansi sektor publik.

STIE

Widya

Wiwaha

Jangan

BAB II

KAJIAN PUSTAKA

A. Anggaran Pendapatan dan Belanja Daerah (APBD)

APBD disusun sebagai pedoman pendapatan dan belanja dalam melaksanakan kegiatan pemerintah daerah. Sehingga dengan adanya APBD, pemerintah daerah sudah memiliki gambaran yang jelas tentang apa saja yang akan diterima sebagai pendapatan dan pengeluaran apa saja yang harus dikeluarkan, selama satu tahun. Dengan adanya APBD sebagai pedoman, kesalahan, pemborosan, dan penyelewengan yang merugikan dapat dihindari.

Semua penerimaan daerah dan pengeluaran daerah harus dicatat dan dikelola dalam APBD penerimaan dan pengeluaran daerah tersebut adalah dalam rangka pelaksanaan tugas-tugas desentralisasi. Sedangkan penerimaan dan pengeluaran yang berkaitan dengan pelaksanaan Dekonsentrasi atau Tugas Pembantuan tidak dicatat dalam APBD.

1. Pengertian Anggaran Pendapatan dan Belanja Daerah

Menurut Mahsun (2011:81) Anggaran Pendapatan dan Belanja Daerah adalah daftar yang memuat rincian penerimaan dan pengeluaran/belanja daerah selama satu tahun. Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah untuk masa satu tahun, mulai dari 1 Januari sampai dengan tanggal 31 Desember.

STIE

Widya

Wiwaha

Jangan

Menurut Halim (2012:87) Anggaran Pendapatan dan Belanja Daerah yaitu rencana pekerjaan keuangan (financial workplan) yang dibuat untuk suatu jangka waktu tertentu, ketika badan legislatif (DPRD) memberikan kredit kepada badan eksekutif (kepala daerah) untuk melakukan pembiayaan kebutuhan rumah tangga daerah sesuai dengan rancangan yang menjadi dasar (grondslag) penetapan anggaran, dan yang menunjukkan semua penghasilan untuk menutup pengeluaran tadi.

Dalam Peraturan Menteri Dalam Negeri Republik Indonesia Nomor 37 Tahun 2014 Tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2015 Pasal 1 Ayat 1, pengertian Anggaran Pendapatan dan Belanja Daerah adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Menurut Mardiasmo (2002:11) mengatakan, bahwa salah satu aspek penting dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan dan anggaran daerah. Anggaran daerah yang tercermin dalam APBD merupakan instrumen kebijakan utama bagi pemerintah daerah, menduduki porsi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah seharusnya digunakan sebagai alat untuk menentukan besarnya pendapatan dan

STIE

Widya

Wiwaha

Jangan

belanja, alat bantu pengambilan putusan dan perencanaan pembangunan serta alat otoritas pengeluaran di masa yang akan datang dan ukuran standar untuk mengevaluasi kinerja serta alat koordinasi bagi smeua aktivitas pada berbagai unit kerja.

2. Fungsi APBD

Anggaran Pendapatan dan Belanja Daerah disusun sesuai dengan kebutuhan penyelenggaraan pemerintah dan kemampuan pendapatan daerah, APBD mempunyai fungsi otoritas, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi. Berdasarkan Undang-Undang Nomor 33 Tahun 2003, pasal 66, APBD memiliki fungsi sebagai berikut:

a. Fungsi Otoritas, berarti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

b. Fungsi Perencanaan, yang berarti bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

c. Fungsi Pengawasan, berarti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang ditetapkan. d. Fungsi Alokasi, berarti bahwa anggaran daerah harus diarahkan untuk menciptaklan lapangan kerja/mengurangi

STIE

Widya

Wiwaha

Jangan

pengangguran dan pemborosan sumber daya, serta meningkatankan efisiensi, dan efektivitas perekonomian.

e. Fungsi Stabilisasi, berarti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

3. Tujuan APBD

APBD disusun dengan tujuan untuk mengatur penerimaan dan pengeluaran daerah agar dapat mencapai sasaran yang telah ditetapkan yaitu pertumbuhan ekonomi, dan peningkatan kemakmuran masyarakat di daerah. Tujuan pnyusunan APBD lainnya, yaitu:

a. Membantu pemerintah daerah mencapai tujuan fiskal dan meningkatkan koordinasi antar bagian dalam lingkungan pemerintah daerah.

b. Membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses pemrioritasan.

c. Memungkinkan pemerintah daerah untuk memenuhi prioritas belanja.

d. Mingkatkan transparasi dan pertanggungjawaban pemeritah daerah kepada DPRD dan masyarakat luas.

STIE

Widya

Wiwaha

Jangan

B. Anggaran Pendapatan Daerah

Pendapatan daerah meliputi semua penerimaan uang melalui rekening Kas Umum Daerah yang menambah ekuitas dana merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pasal 3 UU No. 25 tahun 1999 mengatakan bahwa sumber pendanaan bagi daerah otonom meliputi:

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku, sumber-sumber Pendapatan Asli Daerah (PAD) kabupaten/kota terdiri dari:

a. Hasil Pajak Daerah b. Hasil Retribusi Daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan (antara lainnya: bagian laba, deviden, dan penjualan saham milik daerah)

d. Lain-lain Pendapatan Asli Daerah yang sah (antara lain hasil penjualan aset tetap daerah dan jasa giro.

2. Dana Perimbangan

Dana yang bersumber dari APBN yang dialokasikan kepada

STIE

Widya

Wiwaha

Jangan

daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desantralisasi. Dana perimbangan terdiri atas:

a. Bagian Daerah dari Penerimaan Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan penerimaan dari sumber daya alam.

b. Dana Alokasi Umum (DAU). c. Dana Alokasi Khusus (DAK).

3. Pinjaman Daerah

Pinjaman Daerah bersumber dari dalam negeri dan dari luar negeri. Pinjaman Daerah dari dalam negeri bersumber dari Pemerintah Pusat, Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank, Masyarakat dan sumber lainnya. Sedangkan Pinjaman dari luar negeri dapat berupa pinjaman bilateral atau pinjaman multilateral.

4. Lain-lain Pendapatan Yang Sah

Lain-lain Pendapatan Daerah yang sah mencakup: hibah/ bantuan dari pemerintah, dana darurat dari pemerintah dalam rangka penaggulangan korban/kerusakan akibat bencana alam, dana bagi hasil pajak dari teknis kepada kabupaten/kota, dana penyesuaiaan, bantuan keuangan dari teknis atau dari pemerintah daerah lainnya. C. Anggaran Belanja Daerah

Belanja daerah merupakan penurunan dalam manffat ekonomi

STIE

Widya

Wiwaha

Jangan

selama periode akuntansi dalam bentuk arus keluar, atau deplasi aset, atau terjadinya hutang yang mengakibatkan berkurangnya ekuitas dana, selain yang berkaitan dengan distribusi kepada para peserta ekuitas dana. (Halim, 2002: 73)

Belanja daerah yang meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali. Menurut Pasal 26 dan 27 dari Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan Keuangan Daerah bahwa belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri atas:

1. Urusan wajib 2. Urusan pilihan

3. Urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antarpemerintah daerah yang ditetapkan dengan ketentuan perundang-undangan.

Pemerintah Daerah menetapkan target pencapaian kinerja setiap belanja, baik dalam konteks daerah, satuan kerja perangkat daerah, maupun program dan kegiatan. Tujuannya untuk meningkatkan akuntabilitas perencanaan anggaran dan memperjelas efektivitas dan

STIE

Widya

Wiwaha

Jangan

efisiensi penggunaan anggaran. Berdasarkan Permendagri Nomor 13 tahun 2006 Pasal 32 ayat (2), klasifikasi belanja menurut urusan pemerintah, organisasi, fungsi, program dan kegiatan, serta jenis belanja mencakup:

a. Belanja Langsung

Penganggaran belanja langsung dalam rangka melaksanakan program dan kegiatan Pemerintah Daerah memperhatikan hal-hal sebagai berikut:

1) Belanja Pegawai

Belanja Pegawai merupakan belanja untuk honorarium/ upah dalam melaksanakan program dan kegiatan Pemerintah Daerah.

2) Belanja Barang dan Jasa

Belanja Barang dan Jasa merupakan belanja untuk pembelian/ pengadaan barang yang nilai manfaatnya kurang dari 12 bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan Pemerintah Daerah, mencakup belanja barang habis pakai, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/ penggandaan, sewa rumah/ gedung/ gudang/ parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjalanan dinas, perjalanan dinas

STIE

Widya

Wiwaha

Jangan

pindah tugas, dan pemulangan pegawai. 3) Belanja Modal

Belanja Modal merupakan belanja untuk pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

b. Belanja Tidak Langsung

Penganggaran belanja tidak langsung memperhatikan hal-hal sebagai berikut:

1) Belanja Pegawai

Belanja Pegawai merupakan belanja kompensasi dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil yang ditetapkan sesuai dengan ketentuan perundangundangan.

2) Belanja Bunga

Belanja Bunga merupakan belanja untuk pembayaran bunga utang yang dihitung atas kewajiban pokok utang berdasarkan perjanjian pinjaman jangka pendek, jangka menengah, dan jangka panjang.

STIE

Widya

Wiwaha

Jangan

3) Belanja Subsidi

Belanja Subsidi merupakan belanja untuk bantuan biaya produksi kepada perusahaan/ lembaga tertentu agar harga jual produksi/ jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

4) Belanja Hibah dan Bantuan Sosial

Belanja Hibah merupakan belanja untuk pemberian hibah dalam bentuk uang, barang dan/ atau jasa kepada Pemerintah atau Pemerintah Daerah lainnya, dan kelompok masyarakat/ perorangan yang secara spesifik telah ditetapkan peruntukannya. Belanja Bantuan Sosial merupakan belanja untuk pemberian bantuan dalam bentuk uang dan/ atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat.

5) Belanja Bagi Hasil Pajak

Belanja Bagi Hasil Pajak merupakan belanja untuk dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/ kota atau pendapatan kabupaten/ kota kepada Pemerintah Desa atau pendapatan Pemerintah Daerah tertentu kepada Pemerintah Daerah lainnya sesuai dengan ketentuan perundang-undangan.

6) Belanja Bantuan Keuangan

STIE

Widya

Wiwaha

Jangan

Belanja Bantuan Keuangan merupakan belanja untuk bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/ kota, Pemerintah Desa, dan kepada Pemerintah Daerah lainnya dalam rangka pemerataan dan/ atau peningkatan kemampuan keuangan.

7) Belanja Tidak Terduga

Belanja Tidak Terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas kelebihan penerimaan daerah tahun-tahun sebelumnya yang telah ditutup.

c. Pembiayaan Daerah

Pembiayaan daerah adalah semua penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun anggaran berikutnya. Pembiayaan daerah hanya ditemui pada Rencana Kerja Anggaran (RKA) dan Dewan Pertimbangan Agung (DPA) Satuan Kerja Perangkat Daerah (SKPD) badan pengelolaan keuangan. Pembiayaan daerah meliputi semua transaksi keuangan untuk menutup defisit atau untuk manfaat surplus, yang dirinci menurut urusan pemerinthan daerah, organisai, kelompok, jenis

STIE

Widya

Wiwaha

Jangan

pembiayaan. Pembiayaan daerah terdiri dari: Pemenerimaan, pembiayaan, dan pengeluaran pembiayaan.

Penerimaan pembiayaan mencankup:

a. Sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA).

b. Pencarian dana dan cadangan, Hasil penjualan kekayaan daerah yang dipisahkan.

c. Penerimaan pinjaman daerah.

d. Penerimaan kembali pemberian pinjaman. e. Penerimaan piutang daerah.

Pengeluaran pembiayaan mencankup:

a. Pembentukan dana cadangan.

b. Penyertaan modal (investasi) pemerintah daerah. c. Pembayaran pokok utang.

d. Pemberian pinjamandaerah.

Pembiayaan netto merupakan selisih antara penerimaan pembiayaan dengan pengeluaran pembiayaan. Jumlah pembiayaan netto harus dapat menutup defisit anggaran. Sisa Lebih Pembiayaan Anggaran (SILPA) tahun anggaran sebelumnya mencangkup sisa dana untu mendanai kegiatan lanjutan, yang diperoleh dari efisiensi belanja dan pelampauan target pedapatan daerah. Hasil penjualan kekayaan yang dipisahkan dapat berupa hasil penjualan perusahaan milik daerah atau Badan Usaha Milik Negara (BUMN) dan

STIE

Widya

Wiwaha

Jangan

penjualan aset milik pemerintah daerah yang dikerjasamakan dengan pihak ketiga, atau hasil investasi. Pernyataan modal pemerintah daerah termasuk dalam penerimaan pinjaman adalah penerbitan obligasi daerah yang akan direalisasikan pada tahun anggaran berkenan.

D. Kinerja Keuangan Daerah

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh pribadi maupun organisasi. Apabila pencapaian sesuai yang direncanakan, maka kinerja yang dilakukan terlaksana dengan baik. Apabila pencapaian melebihi dari apa yang direncanakan dapat dikatakan kinerjanya sangat bagus. Apabila pencapaian tidak sesuai dengan apa yang direncanakan atau kurang dengan apa yang direncanakan, maka kinerjanya buruk. Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan.

1. Pengertian Kinerja Keuangan Daerah

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh pribadi maupun organisasi. Apabila pencapaian sesuai dengan yang direncanakan, maka kinerja yang dilakukan terlaksana dengan baik. Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan. Menurut Inpres No. 7 Thaun 1999 tentang akuntabilitas kinerja instansi pemerintah, kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/

STIE

Widya

Wiwaha

Jangan

program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi.

Kinerja (perfomance) diartikan sebagai hasil seorang pekerja, sebuah proses manajemen atau suatu organisasi secara keseluruhan, dimana hasil kerja tersebut harus dapat diukur dengan di bandingkan dengan standar yang telah ditentukan (Sedarmayanti 2003: 64). Organisasi sektor publik merupakan organisasi yang bertujuan memberikan pelayanan publik kepada masyarakat dengan sebaik-baiknya, misalnya dalam bidang pendidikan, kesehatan, keamanan, penegakan hukum, transportasi dan sebagainya. Pengukuran Kinerja Keuangan Pemerintah Daerah dilakukan untuk memenuhi 3 tujuan yaitu (Mardiasmo, 2002:121) :

a. Memperbaiki kinerja Pemerintah Daerah,

b. Membantu mengalokasikan sumber daya dan pembuatan keputusan,

c. Mewujudkan pertanggungjawaban public dan memperbaiki komunikasi kelembagaan.

2. Tujuan Pengukuran Kinerja Keuangan Pemerintah Daerah Pengukuran Kinerja Keuangan Pemerintah Daerah dilakukan untuk memenuhi tiga tujuan yaitu (Mardiasmo, 2002:121): Memperbaiki kinerja Pemerintah Daerah, membantu mengalokasikan sumber daya dan pembuatan keputusan, serta mewujudkan pertanggungjawaban publik dan memperbaiki

STIE

Widya

Wiwaha

Jangan

komunikasi kelembagaan. Salah satu cara yang dapat digunakan untuk mengukur kinerja keuangan pemerintah daerah dengan melihat tingkat efisiensi pemerintah daerah tersebut.

Pengukuran efisiensi dalam organisasi sektor publik merupakan hal yang penting, hal ini dikarenakan kurangnya net income sebagai gambaran akan kinerja keuangan pemerintah daerah saat ini. Suatu kegiatan dikatakan efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) maksimal dengan menggunakan biaya (input) yang terendah atau dengan biaya minimal (Hamzah, 2008). Pengelolaan keuangan yang efisien akan meningkatkan kualitas akan pengambilan keputusan sehingga bila keputusan yang diambil berkualitas akan meningkatkan kinerja keuangan pemerintah daerah.

3. Pengelolaan keuangan daerah

Cara mengelola keuangan dengan berhasil dan berdaya guna merupakan syarat penting untuk peningkatan pelayanan publik di daerah. Dalam pelaksanaannya harus tetap berpegang pada prinsip-prinsip pengelolaan keuangan daerah (anggaran) yang baik. Menurut Soleh dan Rohmansjah (2010: 10) bahwa terdapat lima prinsip manajemen keuangan daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah meliputi :

a. Akuntabilitas, mensyaratkan bahwa dalam mengambil suatu keputusan hendaknya berperilaku sesuai dengan mandat

STIE

Widya

Wiwaha

Jangan

yang diterimanya. Kebijakan yang dihasilkan harus dapat diakses dan dikomunikasikan secara vertikal maupun horizontal dengan baik.

b. Value for money, prinsip ini dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah dengan ekonomis, efektif, dan efisien.

c. Kejujuran dalam mengelola keuangan publik (probity), dalam pengelolaan keuangan daerah harus dipercayakan kepada pegawai yang memiliki integritas dan kejujuran yang tinggi, sehingga potensi munculnya praktek korupsi dapat diminimalkan.

d. Transparansi, merupakan keterbukaanpemerintah dalam membuat kebijakan-kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh Dewan Perwakilan Rakyat Daerah (DPRD) maupun masyarakat.

e. Pengendalian, dalam pengelolaan keuangan daerah perlu dilakukan monitoring terhadap penerimaan maupun pengeluaran Anggaran Pendapatan dan Belanja Daerah (APBD), sehingga bila terjadi selisih (varians) dapat dengan segera dicari penyebab timbulnya selisih.

Menurut Peraturan Pemerintah No. 58 Tahun 2005 dan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Pasal 4, terdapat prinsip penting dalam mengelola keuangan daerah

STIE

Widya

Wiwaha

Jangan

meliputi: Taat pada peraturan perundang-undangan, Efektif, Efisien, Ekonomis, Transparan, Bertanggung jawab, Keadilan.

E. Analisis Kinerja Keuangan Daerah

Menurut Mahmudi (2016: 135) Analisis pendapatan daerah dapat digunakan untuk mengevaluasi kinerja pemerintah daerah dalam melaksanakan anggaran. Berdasarkan data pendapatan daerah yang disajikan dalam laporan realisasi anggaran, dapat dilakukan beberapa analisis rasio keuangan, diantaranya: Rasio Derajat Desentralisasi, Rasio Kemandirian Keuangan, Rasio Efektivitas PAD, Rasio Efisiensi Keuangan dan Rasio Keserasian Belanja.

1. Analisis Kinerja Keuangan Pendapatan Daerah

Analisis Kinerja Keuangan Pendapatan Daerah dapat terlihat dari realisasi pendapatan dan anggaran. Apabila realisasi melebihi anggaran yang telah dibuat maka kinerja pemerintah daerah dinilai baik. Berdasarkan realisasi anggaran, Analisis Kinerja Keuangan Pendapatan Daerah dapat dilakukan dengan cara: (Mahmudi, 2016: 135)

a. Analisis Varians Pendapatan Daerah

Analisis Varians Pendapatan Daerah dilakukan dengan cara menghitung selisih antara realisasi pendapatan dengan yang dianggarkan. Informasi selisih anggaran tersebut sangat membantu pengguna laporan dalam memahami dan

STIE

Widya

Wiwaha

Jangan

menganalisis Kinerja Keuangan Pendapatan. Pada prinsipnya, anggaran pendapatan merupakan batas minimal jumlah pendapatan yang ditargetkan harus diperoleh oleh pemerintah daerah. Pemerintah daerah dikatakan memiliki Kinerja Keuangan Pendapatan yang baik apabila mampu memperoleh pendapatan melebihi jumlah yang dianggarkan (target anggaran). Sebaliknya, apabila realisasi pendapatan di bawah jumlah yang dianggarkan, maka hal itu dinilai kurang baik. Apabila target pendapatan dapat dicapai bahkan terlampaui, maka hal itu tidak terlalu mengejutkan karena seharusnya demikian. Selisih lebih realisasi pendapatan merupakan selisih yang diharapkan (favourable variansce), sedangkan selisih kurang merupakan selisih yang tidak diharapkan (unfavourable variansce). Berikut ini rumus untuk menghitung Analisis

Varians Pendapatan Daerah:

Skala yang dapat digunakan untuk melakukan penilaian terhadap Analisis Varians Pendapatan Daerah adalah sebagai berikut:

STIE

Widya

Wiwaha

Jangan

TABEL 2.1

Kriteria Analisis Varians Pendapatan Daerah Skala Interval (%) Kemampuan Keuangan Daerah

<75 Tidak Efektif

75-89 Kurang Efektif

90-99 Cukup Efektif

100 Efektif

>100 Sangat Efektif

Sumber: Mahmudi (2010)

b. Analisis Rasio Keuangan Daerah

Menurut Djarwanto (2001:123), Rasio adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam Laporan Keuangan. Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lainnya, dan dengan menggunakan alat analisis berupa rasio. Rasio ini dapat memberikan gambaran tentang baik buruknya keadaan atau posisi keuangan suatu koperasi (Munawir, 2001:64). Analisis rasio keuangan dibagi menjadi tiga, yaitu:

1) Rasio Derajat Desentralisasi

Rasio Derajat Desentralisasi dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah (PAD) dengan Total Pendapatan Daerah. Rasio ini

STIE

Widya

Wiwaha

Jangan

menunjukan derajat kontribusi PAD terhadap Total Pendapatan Daerah. Semakin tinggi kontribusi PAD maka semakin tinggi kemampuan pemerintah daerah dalam penyelenggaraan desentralisasi. Rasio ini dirumuskan sebagai berikut :

Skala yang digunakan untuk mengukur Rasio Derajat Desentralisasi dalam penelitian ini adalah sebagai berikut:

TABEL 2.2

Skala Interval Rasio Derajat Desentralisasi

Skala Interval Derajat Desentralisasi (%) Kemampuan Keuangan Daerah

00,00-10,00 Sangat Kurang

10,01-20,00 Kurang

20,01-30,00 Cukup

30,01-40,00 Sedang

40,01-50,00 Baik

>50,00 Sangat Baik

Sumber: Wulandari (dalam Adhiantoko 2013)

STIE

Widya

Wiwaha

Jangan

2) Rasio Kemandirian Keuangan Daerah

Rasio Kemandirian Keuangan Daerah menunjukan tingkat kemampuan suatu daerah dalam membiayai sendiri kegiatan pemerintah, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Rasio Kemandirian Keuangan Daerah dihitung dengan cara membandingkan jumlah penerimaan pendapatan asli daerah dibagi dengan jumlah pendapatan transfer dari pemerintah pusat dan provinsi serta pinjaman daerah. Semakin tinggi angka rasio ini menunjukan pemerintah daerah semakin tinggi kemandirian keuangan daerahnya. Rumus kemandirian dapat dihitung sebagai berikut:

Pola hubungan yang digunakan untuk mengukur Rasio Kemandirian Keuangan adalah sebagai berikut:

TABEL 2.3

Pola Hubungan dan Tingkat Kemampuan Daerah Kemampuan

Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali 0-25% Instruktif

Rendah 25-50% Konsultatif

Sedang 50-75% Partisipatif

Tinggi 75-100% Delegatif

Sumber: Halim (dalam Adhiantoko 2013)

STIE

Widya

Wiwaha

Jangan

a) Pola hubungan instruktif, dimana peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah (daerah yang tidak mampu melaksanakan otonomi daerah)

b) Pola hubungan konsultatif, yaitu campur tangan pemerintah pusat sudah mulai berkurang karena daerah dianggap sedikit lebih mampu melaksanakan otonomi daerah.

c) Pola hubungan partisipatif, peranan pemerintah pusat sudah mulai berkurang, mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi daerah.

d) Pola hubungan delegatif, yaitu campur tangan pemerintah sudah tidak ada karena daerah telah benar-benar mampu dan mandiri dalam melaksanakan urusan otonomi daerah.

3) Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan Keuangan Daerah dihitung dengan cara membandingkan jumlah Pendapatan Transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah. Semakin tinggi rasio ini, maka semakin besar tingkat ketergantungan pemerintah daerah terhadap

STIE

Widya

Wiwaha

Jangan

pemerintah pusat atau pemerintah provinsi. Rasio ini dapat dirumuskan sebagai berikut:

Kriteria yang dapat digunakan untuk melakukan penilaian terhadap rasio ketergantungan keuangan daerah menurut Tim Fisipol UGM dan Balitbang Depdagri (1991) dalam Juliani Dora (2017), adalah sebagai berikut:

TABEL 2.4

Kriteria Rasio Ketergantungan Keuangan Daerah Persentase Pendapatan

Transfer terhadap Total Pendapatan

Ketergantungan Keuangan Daerah 00,00-10,00 Sangat Rendah

10,01-20,00 Rendah

20,01-30,00 Sedang

30,01-40,00 Cukup

40,01-50,00 Tinggi

>50,00 Sangat Tinggi Sumber: Tim Fisipol UGM dan Balitbang Depdagri (1991) dalam Juliani Dora (2017)

c. Analisis Pertumbuhan Pendapatan daerah

Analisis Pertumbuhan Pendapatan bermanfaat untuk mengetahui apakah pemerintah daerah dalam tahun anggaran bersangkutan atau selama beberapa periode anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan secara positif atau negatif tentunya diharapkan pertumbuhan pendapatan yang positif dan kecenderungannya (trend) meningkat. Sebaliknya

STIE

Widya

Wiwaha

Jangan

jika terjadi pertumbuhan yang negatif maka hal itu menunjukan terjadi penurunan kinerja pendapatan (Mahmudi, 2010: 138) Analisis Pertumbuhan Pendapatan Daerah dapat dirumuskan sebagai berikut:

2. Analisis Kinerja Keuangan Belanja Daerah

Analisis Kinerja Keuangan Belanja Daerah dilakukan untuk mengevaluasi apakah daerah telah menggunakan APBD secara ekonomis, efisien, dan efektif. Kinerja Keuangan Belanja Daerah dinilai baik apabila realisasi belanja lebih rendah dari jumlah yang dianggarkan. Analisis Kinerja Keuangan Belanja Daerah dapat dilakukan dengan cara:

a. Analisis Varians Belanja Daerah

Analisis ini merupakan analisis terhadap perbedaan atau selisih antara realisasi dengan anggaran. Selisih dalam analisis ini dapat dikategorikan dalam dua jenis, yaitu: 1) selisih disukai dan 2) selisih tidak disukai. Selisih disukai terjadi saat realisasi belanja lebih kecil dari anggaran, sedangkan selisih yang tidak disukai terjadi jika realisasi belanja lebih besar dari anggarannya. Selisih yang signifikan akan memiliki dua kemungkinan, pertama dapat diartikan jika telah terjadi efisiensi anggaran. Kedua dapat diartikan sebaliknya, ini terjadi jika selisih kurang maka sangat mungkin telah terjadi kelemahan

STIE

Widya

Wiwaha

Jangan

dalam perencanaan anggaran sehingga estimasi kurang tepat. Analisis varians belanja daerah dapat dirumuskan sebagai berikut :

b. Analisis Keserasian Belanja Daerah

Analisis keserasian belanja bermanfaat untuk mengetahui keseimbangan antar belanja. Hal ini terkait dengan fungsi anggaran sebagai alat distribusi, alokasi dan stabilisasi dengan demikian pemerintah daerah perlu untuk membuat harmonisasi belanja, guna menjaga fungsi anggaran tetap berjalan dengan baik. (Mahmudi, 2010:162)

1) Rasio Belanja Modal

Rasio ini dapat digunakan untuk mengetahui proporsi Belanja Daerah yang dialokasikan untuk investasi dalam bentuk belanja modal dalam tahun anggaran bersangkutan. Sifat dari belanja ini adalah jangka menengah dan panjang, selain itu belanja modal tidak rutin. Pemerintah daerah dengan tingkat pendapatan rendah biasanya akan memiliki proporsi tingkat belanja modal yang lebih tinggi dibandingkan dengan pemerintah daerah dengan tingkat pendapatan tinggi. Penyebab terjadinya adalah pemerintah daerah yang memiliki tingkat pendapatan rendah akan

STIE

Widya

Wiwaha

Jangan

berorientasi untuk melakukan belanja modal sebagai bagian dari investasi modal jangka panjang. Rasio belanja modal ini dirumuskan sebagai berikut:

2) Rasio Belanja Operasional

Rasio ini memberi informasi mengenai porsi belanja daerah yang dialokasikan untuk belanja operasi. Belanja operasi adalah belanja yang manfaatnya dapat habis dikonsumsi dalam satu tahun anggaran. Pada umumnya, pemerintah dengan tingkat pendapatan tinggi cenderung akan memiliki porsi belanja operasi yang lebih tinggi dibandingkan pemerintah daerah dengan pendapatan rendah. Penyebabnya adalah pemerintah daerah dengan tingkat pendapatan tinggi biasanya telah memiliki aset modal yang mencukupi sehingga pemerintah daerah tersebut cenderung melakukan belanja yang bersifat jangka pendek. Rasio belanja operasional dirumuskan sebagai berikut:

c. Analisis Pertumbuhan Belanja Daerah

Analisis Pertumbuhan Belanja Daerah bermanfaat untuk mengetahui perkembangan belanja dari tahun ke tahun. Belanja

STIE

Widya

Wiwaha

Jangan

Daerah sendiri biasanya memiliki kecenderungan untuk naik, kenaikan tersebut terjadi karena adanya penyesuaian dengan inflasi dan perubahan nilai tukar rupiah, perubahan cakupan pelayanan, dan penyesuaian faktor makro ekonomi. Kenaikan wajar atau tidaknya perlu melihat beberapa hal yang disebutkan sebelumnya dan alasan kenaikan belanja terjadi, apakah karena kenaikan internal yang relatif terencana dan terkendali ataukah faktor eksternal yang diluar kendalai pemerintah daerah (Mahmudi, 2010). Analisis ini dapat dirumuskan sebagai berikut:

d. Analisis Efisiensi Belanja Daerah

Analisis Efisiensi Belanja Daerah ini digunakan untuk mengukur tingkat penghematan anggaran yang dilakukan pemerintah daerah. Pemerintah daerah dinilai telah melakukan efisiensi anggaran jika rasio efisiensinya kurang dari 100%. Sebaliknya jika lebih dari 100% mengindikasikan terjadinya pemborosan anggaran (Mahmudi, 2010).Rumus yang digunakan sebagai berikut :

F. Penelitian Terdahulu

1. “Analisis Kinerja Keuangan Anggaran Pendapatan dan Belanja daerah

STIE

Widya

Wiwaha

Jangan

Kabupaten Klaten Tahun 2008-2012” yang dilakukan oleh Bahrun Assidiqi (2014)

Hasil penelitian dalam Kinerja Keuangan Pendapatan Daerah secara umum dapat dikatakan baik. Meskipun tingkat ketergantungan terhadap pemerintah pusat masih tinggi dan pemungutan pajak daerah masih belum efisien. Dan hasil penelitian dalam Kinerja Keuangan Belanja Daerah secara umum juga dapat dikatakan baik, tetapi dalam keserasian belanja belum terjasi keseimbangan antara Belanja Operasi dengan Belanja Modal.

2. “Analisis Rasio Keuangan Daerah Dalam Mengenai Kinerja Keuangan

Pemerintah Kota Medan” yang dilakukan oleh Lazyra (2016)

Hasil penelitian ini mengatakan bahwa Kinerja Pemerintah Daerah Kota Medan dengan menggunakan Rasio Keuangan daerah mengalami penurunan, hal ini terjadi dikarenakan kurang maksimalnya pendapatan daerah Pemrintah Kota Medan, dan meningkatnya belanja daerah, bahkan melebihi yang dianggarkan oleh Pemerintah Kota Medan, selain itu juga Pemerintah Daerah Kota Medan tidak mampu meningkatkan dan mengelola hasil pendapatan asli daerah, sehingga masih harus tergantung dengan dana Pemerintahan Pusat.

3. “Analisis Kinerja Keuangan Pemerintahan Daerah dalam Pengelolaan APBD Kota Surabaya Tahun 2012-2015” yang dilakukan oleh Anis Karlina (2017)

STIE

Widya

Wiwaha

Jangan

Hasil penelitian ini mengatakan bahwa kinerja keuangan dalam pertumbuhan pendapatan daerah Kota Surabaya selama tahun 2012-2015, dapat dikatakan positif karena setiap tahunnya jumlah realisasi pendapatan daerah baik dari PAD maupun TPD selalu mengalami peningkatan dari tahun sebelumnya. Dan dapat dilihat dari Efisiensi Belanja Daerah, realisasi anggaran belanja Pemerintah Kota Surabaya tidak terdapat angka melebihi anggaran belanja. Hal ini menunjukan bahwa Pemerintah Kota Surabaya telah melakukan efisiensi belanja.

4. “Analisis Kinerja Keuangan Daerah Pemerintah Kota Yogyakarta Tahun 2010-2014” yang dilakukan oleh Juliani Dora (2017)

Hasil penelitian ini menunjukan, dilihat dari Derajat Desentralisasi Pemerintah Kota Yogyakarta tahun 2010-2014 menunjukan masih rendah. Rasio Ketergantungan menunjukan Pemerintah daerah Kota Yogyakarta memiliki ketergantungan yang sangat tinggi. Dari Rasio Kemandirian, menunjukan hasil masih rendah dan memiliki pola hubungan konsultatif. Dari Rasio Efektivitas Pajak, sangat efektif dalam mengumpulkan pajak daerah. Dari Rasio Keserasian, menunjukan bahwa belanja pemerintah daearah Kota Yogyakarta pengalokasiannya lebih didominasi oleh Belanja Operasi. Dari Rasio Efisiensi Belanja, menunjukan bahwa pemerintah daerah telah melakukan penghematan anggaran. Dan dari Rasio Pertumbuhan Pendapatan, bahwa pertumbuhan pendapatan dan pertumbuhan pendapatan asli dearah menunjukan hasil yang positif.

STIE

Widya

Wiwaha

Jangan

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif, yang mana, data ini berupa data sekunder berupa Anggaran dan Realisasi Pendapatan Belanja Daerah Istimewa Yogyakarta periode 2012-2016.

B. Subjek dan Objek Penelitian

Subjek penelitian merupakan sesuatu yang diteliti, oleh karena itu subjek pada penelitian ini adalah Kinerja Keuangan Pemerintah Daerah Istimewa Yogyakarta. Objek pada penelitian ini adalah Laporan Realisasi APBD Pemerintah Daerah Istimewa Yogyakarta. Tahun 2012-2016.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi dan data yang digunakan dalam penelitian ini merupakan data sekunder yaitu Anggaran APBD Pemerintah Daerah Istimewa Yogyakarta tahun 2012-2016 dan Laporan Realisasi APBD Pemerintah Daerah Istimewa Yogyakarta tahun 2012-2016 yang didapatkan dari Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) Pemda Daerah Istimewa Yogyakarta

STIE

Widya

Wiwaha

Jangan

dan Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) Perwakilan Provinsi DIY.

D. Teknik Analisis Data

Analisis terhadap kinerja keuangan pemerintah daerah dalam pengelolaan Anggaran pendapatan daerah secara umum terlihat dari realisasi pendapatan dan anggarannya. Apabila realisasi melampaui anggaran (target) maka kinerja dapat dinilai dengan baik. Penilaian kinerja pendapatan pada dasarnya tidak cukup hanya melihat apakah realisasi pendapatan daerah telah melampaui target anggaran, namun perlu dilihat lebih lanjut kompenen pendapatan apa yang paling berpengaruh. Mahmudi (2010:135) menyatakan bahwa, analisis terhadap kinerja keuangan pemerintah daerah dalam pengelolaan pendapatan daerah antara lain dapat dilakukan dengan cara sebagai berikut :

1. Analisis Kinerja Keuangan Pemerintah Daerah dalam Pengelolaan Pendapatan Daerah

a. Analisis Varians Pendapatan Daerah

Analisis ini dilakukan dengan cara menghitung selisih antara realisasi pendapatan dengan yang dianggarkan. Biasanya selisih anggaran sudah diinformasikan dalam laporan realisasi anggaran yang sudah disajikan oleh pemerintah daerah. Informasi selisih

STIE

Widya

Wiwaha

Jangan

anggaran-anggaran tersebut sangat membantu pengguna laporan dalam memahami dan menganalisis kinerja pendapatan. Varians pendpatan dapat dirumuskan sebagai berikut :

Jika terdapat selisih lebih (realisasi pendapatan melebihi jumlah yang dianggarkan) maka dikatakan memiliki Kinerja Keuangan Pendapatan yang baik, sebaliknya apabila terdapat selisih kurang (realisasi pendapatan kurang dari jumlah yang dianggarkan) maka Kinerja Keuangan Pemerintah dalam Pengelolaan Pendapatan Daerah dinilai kurang baik(Mahmudi, 2010).

b. Analisis Rasio Keuangan Daerah

Menurut Djarwanto (2001:123), Rasio adalah suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam Laporan Keuangan. Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lainnya, dan dengan menggunakan alat analisis berupa rasio. Rasio ini dapat memberikan gambaran tentang baik buruknya

STIE

Widya

Wiwaha

Jangan

keadaan atau posisi keuangan suatu koperasi (Munawir, 2001:64). Analisis rasio keuangn dibagi menjadi tiga, yaitu:

1) Rasio Derajat Desentralisasi

Derajat desentralisasi dihitung berdasarkan perbandingan antara jumlah Pendapatan Asli Daerah dengan total penerimaan daerah. Rasio ini menunjukkan derajat kontribusi PAD terhadap total penerimaan daerah. Semakin tinggi Pendapatan Asli Daerah, maka semakin tinggi kemampuan pemerintah dalam penyelenggaraan desentralisasi (Mahmudi, 2010). Rasio ini dirumuskan sebagai berikut :

2) Rasio Kemandirian Keuangan Daerah

Menurut Widodo (2001:150) rasio kemandirian adalah rasio yang menunjukan pemerintah daerah dalam membiayai sendiri kegiatan pemerintah, penggunaan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi daerah sebagai sumber Pendapatan Asli Daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber lain, misalnya bantuan pemerintah pusat atau pinjaman. Rumus yang digunakan

STIE

Widya

Wiwaha

Jangan

untuk menghitung Rasio Kemandirian Keuangan Daerah adalah

3) Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan Keuangan Daerah dihitung dengan cara membandingkan jumlah Pendapatan Transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah. Semakin tinggi rasio ini, maka semakin besar tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat atau pemerintah propinsi (Mahmudi, 2010). Menurut Kementerian Keuangan (2011), jika Rasio Ketergantungan Keuangan Daerah berada di bawah 50% berarti pemerintah daerah memiliki ketergantungan keuangan daerah yang rendah. Rumus Rasio Ketergantungan Keuangan Daerah yaitu:

c. Analisis Pertumbuhan Pendapatan Daerah

Rasio pertumbuhan pendapatan bertujuan untuk mengetahui apakah pemerintah daerah dalam tahun

STIE

Widya

Wiwaha

Jangan

anggaran bersangkutan atau selama beberapa periode anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan secara positif atau negatif. Rumus yang digunakan adalah sebagai berikut :

2. Analisis Kinerja Keuangan Pemerinah Daerah dalam Pengelolaan Anggaran Belanja Daerah

Analisis belanja daerah sangat penting dilakukan untuk mengevaluasi apakah pemerintah daerah telah menggunakan APBD secara ekonomis, efisien dan efektif. Mahmudi (2010:155) menyatakan bahwa, analisis anggaran belanja dilakukan dengan cara :

a. Analisis Varians Belanja Daerah

Analisis varians merupakan analisis terhadap perbedaan atau selisih antara realisasi belanja dengan anggaran. Berdasarkan laporan realisasi anggaran yang disajikan, pembaca laporan dapat mengetahui secara langsung besarnya varians anggaran belanja dengan realisasinya yang bisa dinyatakan dalam bentuk nilai nominal atau peresentasenya. Kinerja pemerintah daerah dinilai kurang baik jika terdapat selisih lebih (realisasi

STIE

Widya

Wiwaha

Jangan

belanja melebihi jumlah yang dianggarkan) sedangkan jika terdapat selisih kurang (realisasi belanja kurang dari jumlah yang dianggarkan) maka Kinerja Keuangan Pemerintah Daerah dalam Pengelolaan Belanja Daerah dinilai baik (Mahmudi, 2010) Analisis varians belanja daerah dapat dirumuskan sebagai berikut :

b. Analisis Keserasian Belanja Daerah

Rasio Keserasian menggambarkan bagaimana pemerintah daerah memprioritaskan alokasi dananya pada Belanja Operasional dan Belanja Modal secara optimal. Ada 2 perhitungan dalam Rasio Keserasian ini, yaitu :

1) Rasio Belanja Modal

Rasio Belanja Modal merupakan perbandingan antara total belanja modal dengan total belanja daerah. (Mahmudi 2010:164). Rasio belanja modal ini dirumuskan sebagai berikut: