PENGARUH PEMAHAMAN STANDAR AKUNTANSI PEMERINTAHAN

(SAP), PENDIDIKAN DAN PELATIHAN TERHADAP PENYAJIAN

LAPORAN KEUANGAN

(STUDI PADA 15 DINAS KABUPATEN BADUNG)

1

Putu Diah Lestari 1

Ni Luh Gede Erni Sulindawati, 2Anantawikrama Tungga Atmadja Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail: {[email protected], [email protected], [email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui elemen-elemen dalam laporan keuangan yang dapat mempengaruhi penyajian laporan keuangan daerah. Penyajian laporan keuangan tersebut meliputi laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Responden yang diambil dalam penelitian ini kepala dinas dan pegawai bagian keuangan di 15 dinas Kabupaten Badung. Total kuesioner yang disebarkan sebanyak 120 buah. Di setiap dinas disebarkan 8 buah kuesioner. Kuesioner yang kembali sebanyak 120 buah dan dimasukkan dalam pengolahan data. Analisis data yang digunakan dalam penelitian ini program SPSS versi 19.0. Metode statistik untuk menguji hipotesis adalah analisis regresi linier berganda. Hasil pengujian parsial dan simultan dari penelitian ini adalah pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan berpengaruh secara signifikan terhadap penyajian laporan keuangan di 15 dinas Kabupaten Badung.

Kata kunci : SAP, Pendidikan, Pelatihan, Laporan keuangan Abstract

This study was intended to identify the elements of the finance statement which might contribute to the presentation of regional financial statement. Such a statement of financial statement included the statement of the budgetary realization, the statement of cash flow and the notes on the financial statement. The respondents of the study were heads and employees of 15 Departments of Badung Regency. The questionnaire distributed totaled 120. In each department 8 exemplars of questionnaire were distributed. Added together, 120 exemplars were returned and were analyzed using SPSS version 19.0 program. The hypothesis was examined using the multiple linear regression analysis. The results of the partial and simultaneous examinations of the present study showed that the understanding of the Government Accountancy Standard ‘Standar Akuntansi Pemerintaha (SAP)’, education and training courses significantly contributed to the presentation of the financial statement in the 15 departments of Badung Regency.

PENDAHULUAN

Dewasa ini telah terjadi banyak perubahan yang signifikan dan fundamental pada Negara Indonesia dalam mekanisme penyelenggaraan pemerintahan setelah diterapkannya otonomi daerah secara efektif. Dengan didukung oleh Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang merupakan revisi dari UU No. 22 Tahun 1999 tentang Pemerintah Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, maka secara langsung pemerintah daerah diberikan wewenang untuk menyelenggarakan pemerintah daerah yang lebih luas, nyata dan bertanggungjawab. Namun dibalik semua itu, masih saja ada kekhawatiran atas munculnya “desentralisasi masalah”, yang merupakan pelimpahan masalah yang belum dapat ditangani oleh pemerintah pusat untuk pemerintah daerah.

Menurut Undang-Undang No. 32 Tahun 2004 Pasal 1 Desentralisasi merupakan penyerahan wewenang pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemeritahan dalam sistem Negara Kesatuan Republik Indonesia. Selain itu desentralisasi juga merupakan pelimpahan wewenang pemerintahan oleh Pemerintah kepada Gubenur sebagai wakil pemerintah dan/atau kepada instansi vertikal di wilayah tertentu.

Undang-Undang No. 32 Tahun 2004 Pasal 1 juga menjelaskan tentang apa yang dimaksud dengan otonomi daerah, Otonomi Daerah adalah wewenang dan kewajiban daerah otonomi untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dari penjelasan tersebut diatas maka terlihat bahwa daerah diberikan hak otonom oleh pemerintah pusat untuk mengatur dan mengurus kepentingannya sendiri.

Dalam pencapaian Good Governance pemerintah daerah harus mengingat bahwa otonomi daerah identik dengan akuntabilitas, good governance dan sebagainya, maka pemerintah daerah yang

baik adalah pemerintah daerah yang dapat mempertanggungjawabkan kepercayaan masyarakatnya secara jujur.

Upaya yang dapat dilakukan untuk mewujudkan pengelolaan keuangan negara yang baik yaitu dengan penyampaian laporan pertanggungjawaban keuangan pemerintah dengan baik dan benar sesuai dengan Standar Akuntansi Pemerintahan (SAP). Untuk mewujudkan hal tersebut presiden telah menetapkan Peraturan Pemerintah No. 24 Tahun 2005, tentang Standar Akuntansi Pemerintahan yang disingkat dengan SAP, pada tanggal 13 Juni 2005.

Menurut PP No. 24 Tahun 2005 pada bagian Pengantar Standar Akuntansi Pemerintah, SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam penyajian dan menyajikan laporan keuangan pemerintah. Namun pada kenyataannya masih banyak pemerintah daerah yang belum menyajikan laporan keuangannya sesuai dengan Standar Akuntansi Pemerintahan. Oleh karena itu perlu diperhatikan faktor pemahaman terhadap SAP agar hasil dari laporan keuangan daerah dapat dipertanggungjawabkan.

Selain diperlukannya pemahaman terhadap SAP, faktor lain yang perlu diperhatikan adalah pendidikan terhadap perangkat yang terdapat di Dinas Daerah. Pendidikan yang dimaksudkan disini adalah dari latar belakang pendidikan. Hal ini diperlukan agar tidak terjadi kesalahan dalam penempatan Pegawai Negeri Sipil (PNS) di Indonesia khususnya di Kabupaten Badung, yang nantinya hal ini dapat mewujudkan penyajian Laporan Keuangan yang baik dan benar sesuai dengan SAP.

Faktor pendukung lainnya seperti pelatihan juga dapat mendukung perangkat Dinas Daerah dalam penyajian laporan keuangan. Pelatihan ini dimaksudkan agar perangkat Dinas Daerah tidak mengalami kesulitan dalam menyusun laporan keuangan yang baik dan benar sesuai dengan SAP, karena telah mengikuti pelatihan tersebut. Namun seringkali pelatihan-pelatihan ini bersifat formalitas untuk memenuhi persyaratan jabatan. Sehingga pendidikan dan pelatihan yang

dilakukan terkadang menjadi kurang efektif dan efisien.

Menurut Undang-Undang Sistem Pendidikan Nasional dalam Kurnia (2005), pendidikan adalah usaha sadar untuk mempersiapkan peserta didik melalui kegiatan bimbingan, pengajaran dan atau latihan bagi peranannya di masa yang akan datang. Menurut Otto dan Glasser (dalam Martoyo, 1992), Pelatihan (training) adalah usaha peningkatan pengetahuan maupun keterampilan pegawai, sehingga didalamnya sudah menyangkut pengertian pendidikan (education). Menurut peraturan pemerintah No.101/2000, Pendidikan dan pelatihan jabatan pegawai negeri sipil adalah proses penyelenggaraan belajar mengajar dalam rangka meningkatkan kemampuan pegawai negeri sipil.

Berdasarkan UU Nomor 17 Tahun 2003 dan UU Nomor 1 Tahun 2004, laporan keuangan yang wajib disusun dan disajikan oleh pemerintah pusat atau daerah setidak-tidaknya meliputi laporan realisasi anggaran, neraca, laporan arus kas, dan catatan atas laporan keuangan. Peranan laporan keuangan sebagaimana tertuang dalam Kerangka Konseptual SAP (2005:6): (1) untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, (2) untuk menilai kondisi keuangan, (3) untuk mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan (4) untuk membantu menentukan ketaatannya terhadap peraturan perundang-undangan.

Selain peranan laporan keuangan seperti yang telah dijelaskan diatas, maka terdapat juga tujuan laporan keuangan sebagaimana yang tercantum dalam Kerangka Konseptual SAP (2005:7), yaitu: (1) menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran, (2) menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan, (3) menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai, (4) menyediakan informasi

mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya, (5) menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman, (6) menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Menurut Kasmir (2011:16) Laporan keuangan yang disusun pasti memiliki keterbatasan tertentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan. Pembuatan laporan keuangan disusun berdasarkan sejarah, dimana data-data yang diambil dari data masa lalu. Proses penyajian tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

Dari penjelasan diatas dapat dirumuskan permasalahan dalam penelitian ini adalah “apakah pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan berpengaruh secara simultan dan parsial terhadap penyajian laporan keuangan (studi pada 15 dinas Kabupaten Badung)?”

Dari rumusan masalah tersebut, maka tujuan dari penelitian ini adalah untuk mengetahui apakah pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan dapat berpengaruh secara simultan dan parsial terhadap penyajian laporan keuangan (studi pada 15 dinas Kabupaten Badung).

Berdasarkan penelitian yang pernah dilakukan oleh Sinaga (2007) faktor penyusunan laporan keuangan yang berpedoman pada standar akuntansi pemerintahan sesungguhnya dapat digunakan sebagai salah satu cara untuk mewujudkan good governance, alasannya adalah terpenuhinya tiga elemen good

governance yaitu akuntabilitas, transparansi, dan partisipasi. Enho (2008) pemahaman SAP, pendidikan dan pelatihan tidak mempunyai pengaruh yang signifikan serta memiliki hubungan yang negatif, sedangkan latar belakang pendidikan

mempunyai hubungan positif namun tidak mempunyai pengaruh yang signifikan terhadap penyajian laporan keuangan.

METODE

Penelitian ini sudah dilakukan di 15 Dinas Daerah Kabupaten Badung. Sasaran difokuskan untuk mengetahui apakah pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan dapat berpengaruh secara simultan dan parsial terhadap penyajian Laporan Keuangan Dinas Daerah Kabupaten Badung. Penelitian ini termasuk dalam penelitian dengan pendekatan kuantitatif karena data yang digunakan berbentuk angka yang didapat dari hasil kuesioner. Data dalam penelitian ini diperoleh secara langsung melalui jawaban-jawaban yang diberikan oleh responden atas pertanyaan-pertanyaan dalam kuesioner yang berhubungan dengan penelitian ini.

Metode yang digunakan dalam penelitian ini adalah metode survey, yaitu dengan menyebarkan kuesioner. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan kepada orang lain yang dijadikan responden untuk dijawabnya. Kuesioner dalam penenelitian ini menggunakan skala Likert 1 sampai dengan 5 untuk mendapat rentang jawaban dengan memberikan tanda silang pada kolom yang dipilih. Kuesioner dalam penelitian ini yaitu pemberian seperangkat pertanyaan atau pernyataan kepada responden dengan memberi penilaian untuk pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan terhadap penyajian laporan keuangan.

Dalam menguji kebenaran hipotesis maka teknik pengujian yang digunakan adalah analisis regresi berganda dengan program SPSS versi 19.0. Sebelum menguji kebenaran hipotesis maka diperlukan pengujian validitas dan reliabilitas.

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Jika Korelasi antara masing-masing skor butir pernyataan terhadap total skor

butir-butir pertanyaan menunjukkan hasil yang signifikan maka masing-masing butir pernyataan tersebut dikatakan valid (Ghozali, 2011:52-53). Syarat minimum suatu kuesioner yang memenuhi validitas adalah jika korelasi antara skor butir dengan skor total tersebut positif dan lebih besar dari 0,3 (Sugiyono, 2011:178). Pengujian reliabilitas menurut Ghozali (2011:48) variabel dikatakan reliable jika nilai Cronbach Alpha > 0,70.

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji pada tingkat signifikasi 0,05 (Ghozali, 2005). Menurut Santoso (2004), dasar pengambilan keputusan sebagai berikut: (1) Jika nilai probabilitas lebih besar dari 0,05, maka H0

diterima atau Ha ditolak, ini berarti

menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh secara individual terhadap variabel dependen atau terikat, (2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0

ditolak atau Ha diterima, ini berarti

menyatakan bahwa variabel independen atau variabel bebas mempunyai pengaruh secara individual terhadap variabel dependen atau terikat.

Uji statistik F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen atau terikat. Uji statistik F digunakan untuk mengetahui pengaruh semua variabel independen yang dimasukkan dalam model regresi secara bersama-sama terhadap variabel dependen yang diuji pada tingkat signifikan 0,05 (Ghozali, 2005). Menurut Santoso (2004) dasar pengambilan keputusan sebgai berikut: (1) Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak,

ini berarti menyatakan bahwa semua variabel independen tidak mempunyai pengaruh secara bersama-sama terhadap variabel dependen, (2) Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau

semua variabel independen mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Responden dalam penelitian ini adalah pegawai di bagian keuangan. Jumlah dari responden yaitu 120 responden dengan menyebarkan kuesioner. Dinas Daerah pada Kabupaten Badung yaitu ada 15 Dinas. Jadi setiap Dinas Daerah Kabupaten Badung diambil 8 responden (1 kepala dinas dan 7 orang di bagian keuangan) bekerja pada Dinas Daerah Kabupaten Badung. Metode pemilihan sampel menggunakan purposive sampling karena sampel yang diambil hanya yang berkaitan dengan penyusunan dan penyajian laporan keuangan. Jumlah kuesioner yang kembali adalah 120, sesuai dengan jumlah kuesioner yang disebar ke seluruh dinas di Kabupaten Badung. Penyebaran kuesioner mulai dari tanggal 6 Januari 2014 sampai dengan tanggal 20 Januari 2014. Waktu pengembalian kuesioner tersebut sesuai dengan yang telah direncanakan.

Pengisian kuesioner berdasarkan umur ada 33,1% responden yang sudah berumur 23 sampai dengan 40 tahun dan 66,9% responden yang berumur 41 sampai dengan 55 tahun, artinya pegawai bagian keuangan lebih banyak yang berumur 41 sampai dengan 55 tahun.

Pengisian kuesioner berdasarkan jenis kelamin ada 58,7% responden yang berjenis kelamin laki-laki dan 41,3% responden berjenis kelamin perempuan. Hal ini menunjukkan bahwa sebagian besar pegawai yang ada di bagian keuangan memiliki jenis kelamin laki-laki. Tetapi berbedaan presentase antara laki-laki dan perempuan mimiliki perbedaan yang tidak terlalu banyak.

Berdasarkan tingkat pendidikan ada 20% responden memiliki jenjang pendidikan SLTA, 9% responden memiliki jenjang pendidikan diploma, 63% memiliki jenjang pendidikan S1, dan 8% memiliki jenjang pendidikan S2.

Pengisian kuesioner berdasarkan lama jabatan ada 76% pegawai bagian keuangan

yang sudah bekerja selama < 10 tahun dan 24% pegawai bagian keuangan yang bekerja 11 sampai dengan 20 tahun.

Hasil uji realibilitas dapat dikatakan

reliable jika nilai Cronbach’s Alpha lebih

besar dari 0,70. Melihat hasil uji reliabilitas menggunakan SPSS 19.0 dalam peneltian ini nilainya sudah memenuhi syarat, yaitu nilai dari pemahaman Standar Akuntansi Pemerintahan (SAP) 0,943, pendidikan 0,943, pelatihan 0,869, dan penyajian laporan keuangan 0,965.

Hasil uji multikolinieritas menunjukkan angka yang < 10. Nilai uji multikolinieritas pemahaman Standar Akuntansi Pemerintahan (SAP) 1,732, pendidikan 2,017, dan pelatihan 1,793. Hal ini berarti tidak terjadi multikolinieritas dan model regresi layak untuk digunakan dalam penelitian ini.

Gambar 1. Hasil Uji Heterokedastisitas (Sumber: data diolah, 2014)

Gambar 1 merupakan hasil uji heterokedastisitas yang grafik plot menunjukkan penyebaran titik-titik secara acak atau tidak membentuk sebuah pola yang berarti grafik plot tersebut tidak heteroskedastisitas dan model regresi ini layak untuk digunakan.

Hasil uji normalitas menunjukkan Asymp.

Sig. 0,116. Nilai tersebut lebih besar dari

0,05 maka uji normalitas ini sudah memenuhi syarat.

Tabel 1 Hasil Uji Normalitas

Unstandardized Residual

N 120

Normal Parametersa,b Mean .0000000

Std. Deviation .48532232 Most Extreme Differences Absolute .109

Positive .109

Negative -.062

Kolmogorov-Smirnov Z 1.194

Asymp. Sig. (2-tailed) .116

a. Test distribution is normal b. Calculated form data

(Sumber: data diolah, 2014)

Dari tabel 1 hasil nilai P value sebesar 0,116. Hasil tersebut menunjukkan bahwa nilai P value lebih besar dari 0,05. Nilai ini dapat dikatakan berdistribusi normal.

Adapun hasil analisis regresi linier berganda dapat dilihat pada tabel 1.2 berikut ini.

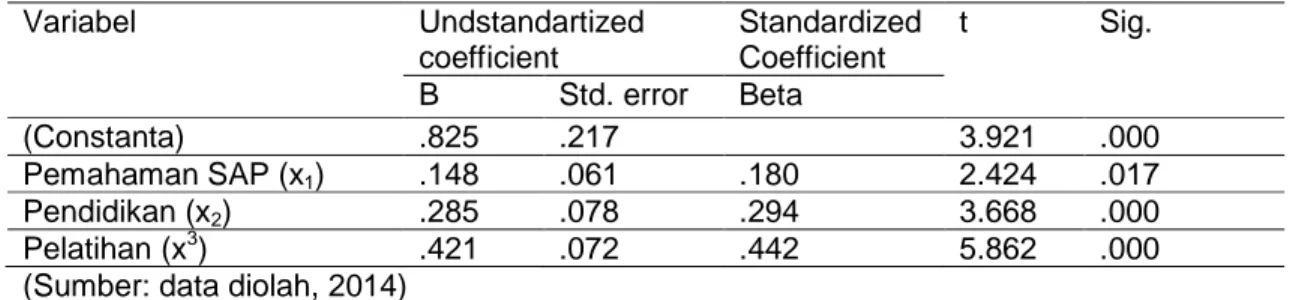

Tabel 2 Hasil Analisis Regresi Linear Berganda

Variabel Undstandartized coefficient Standardized Coefficient t Sig. B Std. error Beta (Constanta) .825 .217 3.921 .000 Pemahaman SAP (x1) .148 .061 .180 2.424 .017 Pendidikan (x2) .285 .078 .294 3.668 .000 Pelatihan (x3) .421 .072 .442 5.862 .000

(Sumber: data diolah, 2014)

Dari Tabel 2 diatas maka diketahui persamaan regresi berganda dalam penelitian ini sebagai berikut.

∧ Y = 0,825 + 0,148X1 + 0,285X2 + 0, 421X3 Std.Error= 0,217 + 0,061 X1 + 0,078 X2 + 0, 072 X3 t = 3,921 + 2,424X1 + 3,668X2 + 5,862X3 Sig = 0,000 + 0,017X1 + 0,000X2 + 0,000X3

Pengujian koefisien determinan (R2) digunakan untuk menguji presentase antara variabel independen terhadap variabel dependen.

Tabel 3 Hasil Koefisien Determinasi (R2) Model Summaryb

Model R R. square Adjusted

R.square Std. Error of the Estimate Durbi- Watson 1 .795a .631 .622 .49156 2.034

a. Predictors: (constant), Pemahaman SAP, Pendidikan, Pelatihan b. Dependent Variable: Penyajian Laporan Keuangan

(Sumber: data diolah, 2014)

Koefisien determinan (R2) menunjukkan angka 0,631 (63,1%), artinya nilai tersebut mendekati angka satu. Terjadi semakin kuatnya pengaruh antara variabel independen terhadap variabel dependen.

Pengaruh Pemahaman Standar

Akuntansi Pemerintahan (SAP) terhadap Penyajian Laporan keuangan

Berdasarkan hasil dari perhitungan statistik SPSS versi 19.0 secara parsial pengaruh Standar Akuntansi Pemerintahan (SAP) berpengaruh signifikan terhadap penyajian laporan keuangan. Sebesar 26,9% responden di 15 dinas di Kabupaten Badung sudah memahami mengenai Standar Akuntansi Pemerintahan (SAP) dalam penyajikan laporan keuangan agar laporan keuangan yang dihasilkan dapat menjadi sumber informasi. Dari pengolahan data diperoleh hasil pemahaman Standar Akuntansi Pemerintahan (SAP) memiliki signifikan 0,017 < 0,05.

Berdasarkan statistik deskriptif pemahaman Standar Akuntansi Pemerintahan (SAP) memiliki rata-rata 3,21 yang berarti pemahaman mengenai Standar Akuntansi Pemerintahan (SAP) cukup baik. SAP merupakan acuan wajib dalam penyajian laporan keuangan entitas pemerintah. Pemerintah daerah wajib menyajikan laporan keuangan sesuai dengan SAP. Pengguna laporan keuangan akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan. Dengan demikian SAP menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor.

Pemerintah Daerah bebas merancang dan menerapkan berbagai prosedur yang diharapkan dapat menghasilkan informasi yang dibutuhkan. Akan tetapi karena informasi yang harus disajikan kepada

pihak-pihak luar telah diatur dalam standar akuntansi maka pemerintah daerah harus merancang sistem akuntansinya yang dapat menghasilkan laporan keuangan sebagaimana ditetapkan dalam standar akuntansi. Standar akuntansi menjadi patokan dalam merancang sistem akuntansi untuk menghasilkan informasi yang sesuai dengan Standar Akuntansi Pemerintahan (SAP). Oleh karena SAP merupakan standar yang harus diikuti dalam penyajian laporan keuangan instansi pemerintah maka sistem akuntansi pemerintah harus dapat menyajikan informasi yang dibutuhkan sesuai SAP.

Pengaruh Pendidikan Terhadap

Penyajian Laporan Keuangan

Pendidikan merupakan hal penting yang harus diperhatikan. Pendidikan yang dimaksud yaitu dilihat dari latar belakang pendidikan yang dimiliki oleh responden. Latar belakang yang tepat dalam menyajikan laporan keuangan adalah akuntansi. Dari hasil pengujian statistik SPSS versi 19.0 variabel pendidikan berpengaruh signifikan terhadap penyajian laporan keuangan 43,9%.

Dalam penerimaan pegawai di Kabupaten Badung sangat diperhatikan latar belakang yang dimiliki karena penempatan pegawai harus sesuai dengan bidangnya. Dari hasil pengolahan data pendidikan memiliki signifikan 0,000 < 0,05. Pendidikan memiliki rata-rata 3,32, artinya cukup baik jika pendidikan tersebut dilihat dari latar belakang yang dimiliki oleh pegawai pemerintah Kabupaten Badung. Sebagian besar pendidikan yang dimiliki oleh pegawai di dinas pemerintahan Kabupaten Badung yaitu pendidikan S1 sebesar 63%. Nilai tersebut didapatkan dari hasil pengujian statistik deskriptif.

Latar belakang pendidikan yang dimiliki oleh pegawai menjadi modal awal pegawai tersebut untuk menyajikan laporan keuangan. Pegawai yang memiliki latar belakang pendidikan akuntansi akan berpengaruh terhadap kinerja pekerjaannya dalam menyajikan laporan keuangan. Laporan keuangan yang dihasilkan akan sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 mengenai Standar Akuntansi Pemerintahan (SAP).

Pengaruh Pelatihan Terhadap Penyajian Laporan Keuangan

Pendidikan yang dimiliki harus diimbangi dengan pelatihan yang rutin untuk menambah wawasan. Di Kabupaten Badung sudah menjalankan pelatihan yang sesuai dengan bidangnya. Pelatihan berpengaruh signifikan terhadap kualitas penyajian laporan keuangan 56,3%. Pelatihan memiliki rata-rata 3,71, artinya pelatihan tersebut sudah baik.

Pelatihan yang diberikan oleh pemerintah daerah harus sesuai dengan bidang yang dimiliki oleh pegawai. Pelatihan sangat penting bagi penyajian laporan keuangan. Dengan adanya pelatihan laporan keuangan yang disajikan oleh pemerintah daerah bebas dari salah saji yang material. Pelatihan yang didukung oleh teknologi, seperti komputer akan memudahkan pegawai untuk mengerti cara menyajikan laporan keuangan dengan benar. Pelatihan tidak memandang pegawai tersebut sudah lama atau baru bekerja karena pelatihan ini akan membantu efektivitas pekerjaan.

Pengaruh Pemahaman Standar

Akuntansi Pemerintahan (SAP),

Pendidikan dan Pelatihan Terhadap Penyajian Laporan Keuangan

Dari penelitian ini di dapatkan hasil bahwa secara simultan variabel pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan terhadap penyajian laporan keuangan dari hasil pengujian memiliki pengaruh 0,631 atau 63,1%, artinya secara signifikan memiliki pengaruh yang positif, hal ini bisa dilihat pada pengujian koefisiensi determinan. Dengan responden telah memahami gambaran umum, elem-elemen laporan keuangan menurut Standar

Akuntansi Pemerintahan dan latar belakang pendidikan yang dimiliki untuk menunjang dalam penyajikan laporan keuangan yang akan meningkatkan kinerja pekerjaan serta pelatihan yang diberikan sesuai dengan bidang yang dimiliki tanpa memandang seberapa lama pegawai tersebut bekerja dalam bidangnya akan berdampak pada penyajian laporan keuangan yang mengahasilkan informasi yang akurat dan bebas dari salah saji yang bersifat material.

Bebasnya salah saji material pada 15 dinas di Kabupaten Badung membuktikan bahwa kinerja pada pemerintah Kabupaten Badung sudah baik karena dalam penyusunan laporan keuangan dinas mampu menyelesaikan laporan keuangan dengan lengkap dan tepat waktu. Pengujian secara simultan bukan hanya bisa dilihat pada regresi linier berganda tetapi bisa dilihat pada pengujian uji statistik F. Jika dilihat dari uji statistik F, sig yang dihasilkan yaitu 0,000. Nilai tersebut lebih kecil dari 0,05.

Dibandingkan dengan penelitian sebelumnya pemahaman SAP, pendidikan dan pelatihan tidak mempunyai pengaruh signifikan terhadap penyusunan laporan keuangan. Tetapi jika dilihat dari latar belakang pendidikan dihasilkan mempunyai pengaruh yang positif terhadap penyusunan laporan keuangan. Walau demikian hasil yang didapatkan jika dilihat dari latar belakang pendidikan tidak mempunyai pengaruh yang signifikan. Hal ini disebabkan ketidakikutsertaan respoden yang mempunyai latar belakang akuntansi dalam penyusunan laporan keuangan.

Penyajian laporan keuangan pada 15 dinas Kabupaten Badung sudah sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang termuat dalam Peraturan Pemerintah No. 24 tahun 2005. Elemen-elemen yang terdapat dalam laporan keuangan di dinas Kabupaten Badung adalah (1) laporan realisasi anggaran; (2) neraca atau balance sheet; (3) laporan arus kas dan (4) catatan atas laporan keuangan. Berdasarkan laporan keuangan yang sudah disajikan oleh dinas-dinas di Kabupaten Badung, laporan keuangan tersebut bisa di jadikan sebagai tambahan informasi mengenai keadaan perekonomian di Kabupaten Badung. Dari informasi yang

di dapatkan kita bisa melihat kejujuran transaksi yang disajikan dalam laporan keuangan. Kejujuran sangat penting karena dengan kejujuran keakuratan laporan keuangan dapat dipercaya. Laporan keuangan dapat dibandingkan dengan laporan keuangan pada periode sebelumnya yang dijadikan sebagai tolak ukur dalam penyusunan anggaran setiap dinas pada tahun berikutnya.

Laporan keuangan yang dimiliki dapat menjadi acuan kedepannya agar penyajian laporan keuangan yang dihasilkan lebih baik dari sebelumnya. Acuan yang dimaksudkan, yaitu (1) meningkatkan pemahaman Standar Akuntansi Pemerintahan dalam menyajikan laporan keuangan; (2) pendidikan yang dimiliki lebih sesuai dengan bidangnya untuk mendukung penyajian laporan keuangan dan (3) pelatihan yang diberikan sesuai dengan kapasitas pekerjaan karena pelatihan sangat diperlukan dalam penyajian laporan keuangan.

SIMPULAN DAN SARAN

Berdasarkan penelitian yang telah dilaksanakan maka peneliti dapat menarik kesimpulan mengenai pengaruh pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan terhadap penyajian laporan keuangan, yaitu penelitian ini dalam pengujian parsial pengaruh pemahaman Standar Akuntansi Pemerintahan (SAP) terhadappenyajian laporan keuangan 26,9%, pengaruh pendidikan terhadap penyajian laporan keuangan 43,9% dan pengaruh pelatihan terhadap penyajian laporan keuangan 56,3%. Secara simultan dihasilkan pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan secara signifikan berpengaruh secara signifikan terhadap penyajian laporan keuangan 63,1% Pada 15 dinas di Kabupaten Badung sudah menggunakan SAP sebagai acuan untuk menyajikan laporan keuangan. Pegawai sudah memahami mengenai Standar Akuntansi Pemerintahan (SAP) yang tertuang dalam PP No.24 Tahun 2005.

Berdasarkan simpulan diatas maka saran yang diberikan penulis dalam skripsi ini, yaitu bagi pemerintah daerah di Kabupaten

Badung agar lebih memperhatikan transparansi dalam penyajian laporan keuangan. Pegawai pemerintah daerah Kabupaten Badung lebih mengoptimalkan kinerja dengan mengikuti pelatihan yang diberikan oleh pemerintah yang bertujuan untuk menyajikan laporan keuangan sesuai dengan Standar Akuntansi Pemerintahan. Tuntutan transparansi di era reformasi ini sangat dibutuhkan, terutama transparansi mengenai penyajian laporan keuangan pemerintah daerah. Dari hasil yang didapatkan oleh peneliti, diharapkan peneliti selanjutnya dapat menambahkan jumlah sampel yang akan berpengaruh pada gambaran dari hasil penelitian.

DAFTAR PUSTAKA

Enho, Yohanes. 2008. Pengaruh Pemahaman SAP Pendidikan Dan Pelatihan Serta Latar Belakang Pendidikan Dalam

Penyusunan Laporan

Keuangan Daerah Pada

Pemerintah Kota Medan.

Skripsi. Medan: Universitas Sumatera Utara.

Ghozali, Imam. 2005. Aplikasi Analisis

Multivariate dengan Program SPSS.Universitas Diponogoro.

---. 2011. Aplikasi Multivariate dengan

Program SPSS. Universitas

Diponogoro.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Kurnia, Nia, 2005. Pengaruh Latar Belakang Tingkat Pendidikan terhadap Kinerja Aparatur Pemerintah Daerah, Skripsi,

Jurusan Pendidikan

Kewarganegaraan, Universitas Pendidikan Indonesia, Bandung.

Martoyo, Susilo. 1992. “Manajemen

Sumber Daya Manusia”.

Peraturan Pemerintah No. 101 Tahun 2000 Tentang Pendidikan dan Pelatihan Jabatan Pegawai Negeri Sipil.

---. No. 24 Tahun 2005 Tentang Standar

Akuntansi Pemerintahan.

Republik Indonesia. UU No. 22 Tahun 1999 Tentang Pemerintah Daerah. ---. UU No. 25 Tahun 1999 Tentang

Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah.

---. UU No. 17 Tahun 2003 Tentang

Keuangan Negara.

---. UU No. 1 Tahun 2004 Tentang

Perbendaharaan Negara.

---. UU No. 32 Tahun 2004 Tentang

Pemerintah Daerah.

---. UU No. 33 Tahun 2004 Tentang

Perimbangan Keuangan.

Santoso, Singgih. 2004. “Buku Latihan

SPSS Statistik Parametrik”.

Jakarta: PT. Elix Media Komputindo.

Sinaga, Jamason. 2007. Analisis Penyajian

Laporan Keuangan Daerah Sesuai dengan Peraturan Pemerintah Nomor 24 tahun

2005 tentang Standar

Akuntansi Pemerintahan (SAP). Skripsi. Yogyakarta:

Universitas Gadjah Mada. Sugiyono. 2011. Metode Penelitian Bisnis.