PENGARUH LIKUIDITAS, PROFITABILITAS, STRUKTUR AKTIVA DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Strata Satu (S1) Pada Jurusan Manajemen Fakultas Ekonomi Universitas Tadulako

Oleh:

RAHMAT HIDAYAT C 201 11 061

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

UNIVERSITAS TADULAKO

PENGARUH LIKUIDITAS, PROFITABILITAS, STRUKTUR AKTIVA DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Strata Satu (S1) Pada Jurusan Manajemen Fakultas Ekonomi Universitas Tadulako

Oleh:

RAHMAT HIDAYAT C 201 11 061

FAKULTAS EKONOMI

JURUSAN MANAJEMEN

UNIVERSITAS TADULAKO

PALU

2015

Yang bertanda tangan di bawah ini:

Nama : Rahmat Hidayat N.I.M : C 201 11 061 Jurusan : Manajemen Fakultas : Ekonomi

Judul Skripsi : Pengaruh Likuiditas, Profitabilitas, Struktur Aktiva

dan Ukuran Perusahaan terhadap Struktur Modal Pada Perusahaan Manufaktur Sektor Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia.

Dengan ini menyatakan bahwa hasil penulisan Skripsi yang telah saya buat ini merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata dikemudian hari penulisan Skripsi ini merupakan plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia mempertanggung jawabkan serta bersedia menerima sanksi berdasarkan aturan tata tertib di Universitas Tadulako.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak dipaksakan.

Palu, November 2015 Penulis

HALAMAN PENGESAHAN

PENGARUH LIKUIDITAS, PROFITABILITAS, STRUKTUR AKTIVA DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Di Ajukan Oleh:

RAHMAT HIDAYAT

C 201 11 061

Diterima Oleh Panitia Ujian Sarjana Fakultas Ekonomi Universitas Tadulako

Sebagai Salah Satu Persyaratan Memperoleh Gelar Sarjana Ekonomi Jurusan Manajemen

Pada Hari/Tanggal:

Disahkan Oleh:

DEKAN FAKULTAS EKONOMI UNIVERSITAS TADULAKO

Prof. Dr. Muslimin, S.E., M.M. NIP. 19660915 199303 1 002

Panitia Ujian :

1. Ketua : Prof. Dr. H. Djayani Nurdin, SE. M.Si ( )

2. Sekretaris : Munawarah, SE, M.M ( )

3. Anggota : Dr. Vitayanti Fattah, SE.M.Si ( )

Dr. Husnah, SE, M.Si ( )

HALAMAN PERSETUJUAN

PENGARUH LIKUIDITAS, PROFITABILITAS, STRUKTUR AKTIVA DAN UKURAN PERUSAHAAN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Diajukan Oleh:

RAHMAT HIDAYAT

C 201 11 061

Disetujui Oleh:

Pembimbing I

Dr. Husnah, SE. M.Si NIP. 197505112003122004

Pembimbing II

Pengaruh Likuiditas, Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia. Rahmat Hidayat, C 201 11 061, dibimbing oleh Ibu Husnah Selaku Pembimbing I dan Ibu Fatlina Z Selaku Pembimbing II.

ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh secara simultan dan parsial dari Likuiditas, Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia periode 2009-2013. Jenis penelitian ini adalah penelitian kausal komparatif. Berdasarkan teknik purposive sampling dari 15 perusahaan makanan dan minuman yang menjadi populasi, terdapat 10 perusahaan yang memenuhi syarat sebagai sampel. Pengumpulan data menggunakan metode dokumentasi dan kemudian diolah menggunakan alat analisis regresi linear berganda dengan program statistical product and service solution (SPSS 16,0).

Hasil penelitian menunjukkan bahwa likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan secara simultan berpengaruh terhadap struktur modal pada perusahaan industri makanan dan minuman yang terdaftar di bursa efek Indonesia. Hal ini diperoleh dari nilai Adjust R Square sebesar 14,1% dan dengan ditunjukkan nilai signifikansi sebesar 0.028 yang < 0.05. Selanjutnya variabel Likuiditas dengan nilai signifikansi sebesar 0,002, dan Struktur Aktiva 0,030 memiliki nilai signifikansi yang < 0.05 yang berarti kedua variabel tersebut secara parsial berpengaruh signifikan terhadap struktur modal, sedangkan variabel profitabilitas dan ukuran perusahaan masing-masing memiliki nilai signifikansi sebesar 0.946 dan 0.504 yaitu > 0.05 yang menunjukan bahwa secara parsial tidak ada pengaruh signifikan dari kedua variabel tersebut terhadap struktur modal.

KATA PENGANTAR

Segala puji dan rasa syukur kepada Allah SWT yang telah memberikan rahmat dan hidayah - Nya, sehingga penulis akhirnya dapat menyelesaikan skripsi ini sebagai salah satu tugas akhir dan syarat untuk memperoleh gelar sarjana strata satu pada jurusan Manajemen di Fakultas Ekonomi Universitas Tadulako. Shalawat serta salam tak lupa juga penulis haturkan kepada nabi besar Muhammad S.A.W, para sahabat serta pengikutnya sampai akhir zaman.

Skripsi ini dengan penuh kerendahan hati, penulis persembahkan kepada Ayah dan Ibu tercinta, Alm. Bapak Burhanuddin dan Ibu Niati, yang tiada hentinya mencurahkan cinta dan kasih sayang dalam merawat, mendidik serta senantiasa memanjatkan doa bagi kesuksesan penulis. Tak lupa pula kepada

Moh.Ikbal, Moh.Abduh dan Moh.Syafi’i yang telah menjadi saudara yang luar

biasa dan selalu memberikan motivasi bagi penulis.

Ucapan terima kasih yang sedalam-dalamnya kepada Ibu Dr. Husnah, SE, M.Si selaku pembimbing I dan Ibu Fatlina Z, SE, M.Bus selaku pembimbing II yang dengan sabar dan ikhlas telah meluangkan waktunya untuk selalu mengajar, membimbing, memotivasi penulis dalam penulisan dan penyelesaian skripsi ini.

Pada kesempatan ini pula, secara tulus dan Ikhlas saya haturkan terima kasih yang tak terhingga kepada semua pihak yang telah memberikan bantuan dan partisipasinya baik langsung maupun tidak langsung sejak awal sampai pada proses pembuatan laporan, antara lain kepada :

2. Bapak Prof. Dr. Muslimin, S.E., MM selaku Dekan Fakultas Ekonomi Universitas Tadulako.

3. Ibu Wahyuningsih, SE., M.Sc., Ph.D dan Ibu Dr. Husnah, SE., M.Si selaku Ketua dan Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas Tadulako.

4. Bapak Prof. Dr. Syamsul Bachri, M.Si selaku Dosen Wali yang telah membimbing selama penulis menempuh pendidikan di bangku kuliah. 5. Tim Penguji Skripsi yaitu Bapak Prof. Dr. H. Djayani Nurdin, SE. M.Si,

Ibu Munawarah, SE, M.M, Ibu Dr. Vitayanti Fattah, SE.M.Si, Ibu Dr. Husnah, SE, M.Si dan Ibu Fatlina Z, SE, M.Bus.

6. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Tadulako yang dengan ikhlas mengajar, membimbing dan memberikan bekal ilmu pengetahuan selama penulis menempuh pendidikan.

7. Seluruh staf Tata Usaha Fakultas Ekonomi yang telah banyak membantu khususnya dalam bidang administrasi akademik.

8. Sahabat-sahabatku Bayu Fadli, Nurmad, Ibrahim Djayani, Moh.Jhalu, Moh.Yhamin, Hasrul Harahap, Dedi Septiadi, Ilhamdi, Fahril Irawan, Putra, Toufin, Khairul Imam, Danny Januar Galuanta, Fuad Hasan, Riswandi, dan juga Eko Hermawan. “Saat kita menjadi manusia yang lebih baik, saat kita sukses nanti, bahkan jika kita berada di tempat yang berbeda, bagiku kalian tetaplah sahabat”.

10. Perusahaan Industri Makanan dan Minuman Di Bursa Efek Indonesia yang Laporan Keuangannya dianalisis dalam penelitian ini.

11. Semua pihak yang tidak dapat disebutkan namanya satu persatu, semoga Allah SWT membalas semua budi baik dan amal ibadah kita sekalian. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan sehingga saran dan kritik yang sifatnya membangun sangat diharapkan demi kesempurnannya. Semoga skripsi ini dapat bermanfaat bagi pengembangan ilmu pengetahuan di masa yang akan datang.

Palu, November 2015 Penulis,

DAFTAR ISI

1.3. Tujuan dan Kegunaan Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

2.2.3.2. Faktor-Faktor Yang mempengaruhi Struktur Modal ... 17

2.2.3.4. Teori Struktur Modal ... 20

2.2.4. Likuiditas ... 24

2.2.5. Profitabilitas ... 25

2.2.7. Ukuran Perusahaan ... 28

2.3. Keterkaitan Antar Variabel ... 28

2.4. Kerangka Pemikiran ... 31

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

BAB IV GAMBARAN UMUM OBJEK PENELITIAN 4.1. Profil Bursa Efek Indonesia (BEI) ... 46

4.2. Profil Perusahaan Makanan dan Minuman ... 47

4.2.1. PT Akasha Wira Internasional Tbk ... 47

4.2.10. PT Ultra Milk Industry and Trading Company Tbk ... 55

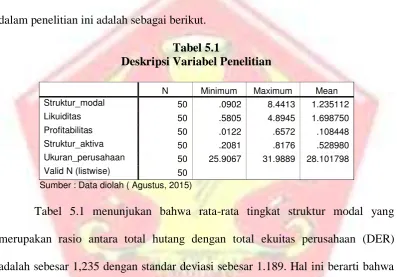

BAB V HASIL DAN PEMBAHASAN 5.1. Analisis Deskriptif ... 56

5.1.2. Analisis Deskriptif Variabel Profitabilitas ... 60

5.1.3. Analisis Deskriptif Variabel Struktur Aktiva ... 62

5.1.4. Analisis Deskriptif Variabel Ukuran Perusahaan ... 65

5.1.5. Analisis Deskriptif Variabel Struktur Modal ... 67

5.2. Alat Analisis ... 69

5.2.1. Hasil Uji Asumsi Klasik ... 69

5.2.2. Analisis Data ... 74

5.3. Pembahasan ... 82

5.3.1. Pengaruh Likuditas, Profitabilitas, Struktur Aktiva dan Dan Ukuran Perusahaan terhadap Struktur Modal ... 82

5.3.2. Pengaruh Likuiditas Terhadap Struktur Modal ... 84

5.3.3. Pengaruh Profitabilitas Terhadap Struktur Modal ... 86

5.3.4. Pengaruh Struktur Aktiva terhadap Struktur Modal ... 89

5.3.5. Pengaruh Ukuran Perusahaan terhadap Struktur Modal ... 92

BAB VI PENUTUP 6.1. Kesimpulan ... 95

6.2. Saran ... 96

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1.1. Rata-rata tingkat struktur modal, likuditas, profitabilitas struktur aktiva dan ukuran perusahaan pada perusahaan makanan dan minuman yang terdaftar di BEI periode

2009-2013 ... 5

2.1 Penelitian Terdahulu ... 13

3.1 Hasil Penentuan Sampel ... 37

3.2 Daftar perusahaan yang menjadi sampel penelitian ... 37

3.3 Operasional Variabel ... 39

5.1 Deskripsi Variabel Penelitian ... 56

5.2 Perkembangan Current Ratio Perusahaan Sampel ... 59

5.3 Perkembangan Profitabilitas Perusahaan Sampel ... 61

5.4 Perkembangan Struktur Aktiva Perusahaan Sampel ... 63

5.5 Perkembangan Ukuran Perusahaan Perusahaan Sampel... 66

5.6 Perkembangan DER perusahaan Sampel ... 68

5.7 Hasil Uji Normalitas ... 70

5.8 Hasil Uji Normalitas Setelah Transformasi ... 70

5.9 Hasil Uji Multikolinearitas ... 73

5.10 Hasil Uji Autokorelasi... 74

5.11 Hasil Uji Regresi Berganda ... 75

5.12 Hasil Uji Signifikansi Simultan ... 78

5.13 Hasil Uji Determinasi ... 79

5.14 Hasil Uji Signifkansi Parsial ... 81

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Lampiran

I Tabulasi Data Perusahaan Industri Makanan dan Minuman

BAB I

PENDAHULUAN

1.1. Latar Belakang

Setiap perusahaan pasti membutuhkan dana untuk menjalankan usahanya. Dana diperoleh dari pemilik perusahaan maupun dari utang. Dana yang diterima perusahaan digunakan untuk membeli aktiva tetap, yang nantinya digunakan untuk memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi dan penjualan, untuk piutang dagang, untuk mengadakan persediaan kas, dan membeli surat berharga yang sering disebut efek atau sekuritas untuk kepentingan transakasi maupun untuk menjaga likuiditas perusahaan. Brigham dan Houston (2013:153) menyatakan jika ingin tumbuh, perusahaan membutuhkan modal, dan modal tersebut datang dalam bentuk utang atau ekuitas. Keputusan pendanaan keuangan perusahaan akan sangat menentukan kemampuan perusahaan dalam dalam melakukan kegiatan operasinya, dan juga akan sangat berpengaruh terhadap resiko perusahaan itu sendiri. Jika perusahaan meningkatkan porsi hutangnya, akan meningkatkan resiko keuangan dan konsekuensinya. Sebaliknya, perusahaan juga harus memperhatikan masalah pajak. Pajak yang tinggi akan mengurangi pendapatan bagi kreditur dan pemegang saham yang dapat mengurangi nilai dari suatu perusahaan. Untuk itu, sebagian manajer tidak sepenuhnya mendanai perusahaan dengan modal sendiri, tetapi juga disertai penggunaan hutang karenan pertimbangan atas manfaat pengurangan pajak.

merupakan masalah penting bagi setiap perusahaan, karena baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik, dimana mempunyai utang yang sangat besar akan memberikan beban yang berat pada perusahaan yang bersangkutan.

Keown dalam Dwi Putri (2012) perusahaan harus memahami komponen-komponen utama struktur modal. Struktur modal yang optimal adalah struktur modal perusahaan yang akan memaksimalkan harga sahamnya. Terlalu banyak penggunaan utang, akan dapat menghambat perkembangan perusahaan yang juga akan membuat pemegang saham berfikir dua kali untuk tetap menanamkan modalnya.

Struktur modal yang merupakan perbandingan antara modal sendiri dengan modal yang berasal dari eksternal dapat dipengaruhi oleh banyak faktor. Faktor-faktor yang dapat mempengaruhi struktur modal antara lain: likuiditas perusahaan, profitabilitas, struktur aktiva, ukuran perusahaan, pertumbuhan perusahaan, tingkat pajak, resiko bisnis, leverage operasi, sikap manajemen, fleksibilitas keuangan dan lain sebagainya (Hadianto, 2008).

likuid akan menggunakan dana internal lebih dulu dan akan menurunkan tingkat pembiayaan eksternal sehingga hubungan negatif antara likuiditas dan struktur modal.

Penelitian yang dilakukan oleh Alamsyah (2013) membuktikan terdapat pengaruh positif antara likuiditas terhadap struktur modal. Akan tetapi, hasil ini berbeda dengan beberapa hasil penelitian lainnya, antara lain oleh Masnoon and Saeed (2014), Verena Sari dan Haryanto (2013), Md-Yusuf et al (2013), Putra dan Kesuma (2014), Ahmad et al (2011) dan Sheikh and Wang (2011) yang menemukan hasil bahwa terdapat pengaruh negatif dan signifikan antara likuiditas terhadap struktur modal.

Brigham dan Houston (2013: 189) menyebutkan profitabilitas memiliki pengaruh terhadap struktur modal. Hal ini disebabkan, melalui tingkat pengembalian yang tinggi, memungkinkan perusahaan melakukan sebagian besar pendanaannya melalui dana yang dihasilkan secara internal.

Penelitian Masnoon and Saeed (2014) membuktikan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Hasil yang sama juga ditemukan oleh Verena Sari dan Haryanto (2013), Ba-Abbad and Ahmad Zaluki (2012), Indrajaya, dkk (2011) dan juga Wardani (2012). Namun, hasil ini berbeda dengan hasil penelitian yang dilakukan oleh Alamsyah (2013) dan Sri Utami (2009) yang membuktikan bahwa profitabilitas berpengaruh positif dan signifikan terhadap struktur modal.

Houston 2013: 189). Beberapa penelitian yang menunjukan adanya hubungan positif antara struktur aktiva terdap struktur modal antara lain; Md-Yusuf et al (2013), Dwi Putri (2012) Ahmad et al (2012), Indrajaya dkk (2011), Joni dan Lina (2010) serta Hadianto (2008).

Riyanto (2013:299) menyebutkan ukuran perusahaan berpengaruh terhadap struktur modal. Penelitian yang dilakukan oleh Dwi putri (2012) membuktikan bahwa terdapat pengaruh positif antara ukuran perusahaan terhadap struktur modal, yang berarti semakin besar perusahaan maka kecenderungan penggunaan dana eksternal juga akan semakin besar. Hasil yang sama juga dtemukan oleh Md-Yusuf et al.(2013), Verena sari dan Haryanto (2013), Ba-Abbad and Ahmad Zaluki (2012), dan Indrajaya dkk. (2011).

Tabel 1.1

Rata-rata tingkat struktur modal, likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan pada Perusahaan makanan dan minuman yang terdaftar di BEI

periode 2009-2013

Sumber: idx.co.id 2009-2013, diolah

Dari tabel 1.1 dapat dilihat bahwa rata-rata dari variabel independen menunjukan hasil yang fluktuatif. Fenomena empiris dalam penelitian ini didasarkan pada inkonsistensi data. Misalnya, pada PT. Akasha Wira Internasional Tbk dengan tingkat likuditas 189,1%, tingkat rata-rata penggunaan hutang atas ekuitasnya adalah sebesar 138%. Ketika dibandingkan dengan PT. Wilmar Cahaya Indonesia Tbk dengan tingkat rata-rata likuditas yang lebih tinggi yaitu sebesar 218,3%, memiliki rata-rata tingkat penggunaan hutang yang lebih rendah yaitu 118,3%. Hal ini berarti, semakin tinggi likuiditas akan semakin rendah penggunaan hutangnya ataupun sebaliknya. Hasil ini akan berbeda, jika PT Akasha Wira Internasional Tbk dibandingkan dengan PT Davomas Abadi Tbk. PT Davomas Abadi Tbk memiliki tingkat rata-rata likuiditas jauh lebih besar yaitu sebesar 44.224%, dengan rata-rata tingkat penggunaan hutang atas ekuitas yaitu

NO NAMA

Struktur

Modal Likuiditas Profitabilitas

156,9%, yang juga lebih besar jika dibandingkan dengan PT Akasha Wira Internasional Tbk. Hasil dari kedua perusahaan ini menunjukan bahwa semakin tinggi tingkat likuiditas, maka akan semakin tinggi tingkat penggunaan hutang. Fenomena serupa terjadi pada perusahaan lainnya dan juga faktor lain yang diduga berpengaruh terhadap struktur modal. Berdasarkan data pada tabel 1.1, tidak terlihat kejelasan tentang pengaruh likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan terhadap struktur modal.

Peneliti menggunakan perusahaan yang tergabung dalam industri makanan dan minuman dikarenakan perusahaan tersebut memiliki karakteristik produk yang sering digunakan oleh banyak orang, serta memiliki ketahanan dalam menghadapi berbagai kebijakan sehingga hampir dipastikan bahwa produk perusahaan tetap dibeli serta diminati oleh masyarakat.

1.2. Rumusan Masalah

Berdasarkan uraian dari latar belakang, maka disusun rumusan masalah penelitian sebagai berikut:

1. Apakah likuiditas, profitabilitas, struktur aktiva, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia?

2. Apakah likuiditas berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia?

3. Apakah profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia?

4. Apakah stuktur aktiva berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia?

1.3.Tujuan dan Kegunaan Penelitian

1.3.1. Tujuan Penelitian

Tujuan Penelitian ini adalah:

1. Untuk mengetahui apakah likuiditas, profitabilitas, struktur aktiva, dan ukuran perusahaan secara simultan berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

2. Untuk mengetahui apakah likuiditas berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

3. Untuk mengetahui apakah profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

4. Untuk mengetahui apakah stuktur aktiva berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

1.3.2. Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan, antara lain: 1.3.2.1. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi tentang struktur modal perusahaan, sehingga dapat menjadi pertimbangan dalam pengambilan keputusan investasi di perusahaan.

1.3.2.2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan pengetahuan bagi perusahaan tentang struktur modal, sehingga dapat meminimumkan biaya penggunaan modal rata-rata sehingga dapat meningkatkan laba di masa mendatang dalam perencanaan pengelolaan dana.

1.3.2.3. Bagi Akademisi

Hasil penelitian ini diharapkan dapat menjadi tambahan ilmu pengetahuan, serta menjadi penndukung penelitian selanjutnya dalam melakukan penelitian yang berkaitan dengan struktur modal suatu perusahaan.

1.4. Sistematika Penulisan

Untuk lebih mengarahkan pada sasaran yang diharapkan maka penulisan penelitian akan dibagi menjadi 3 bab, dimana sistematika penulisan adalah sebagai berikut :

Bab Pertama, merupakan pendahuluan yang mencakup tentang latar belakang, rumusan masalah, tujuan dan kegunaan penelitian serta sistematika penulisan.

teori struktur modal, likuiditas, profitabilitas, struktur aktiva, ukuran perusahaan, kerangka pemikiran serta hipotesis.

Bab Ketiga, yang merupakan metode penelitian yang mencakup tentang tipe penelitian, objek penelitian, jenis dan sumber data, metode pengumpulan data, populasi dan sampel, metode penarikan sampel definisi operasional variabel, serta alat analisis yang digunakan dalam penelitian.

Bab Keempat merupakan Objek Penelitian yang berisi tentang gambaran umum dari objek penelitian.

Bab Kelima merupakan hasil penelitian dan pembahasan yang berisi hasil analisis yang diperoleh secara rinci di sertai dengan langkah-langkah analisis data yang dilakukan.

BAB II

TINJAUAN PUSTAKA

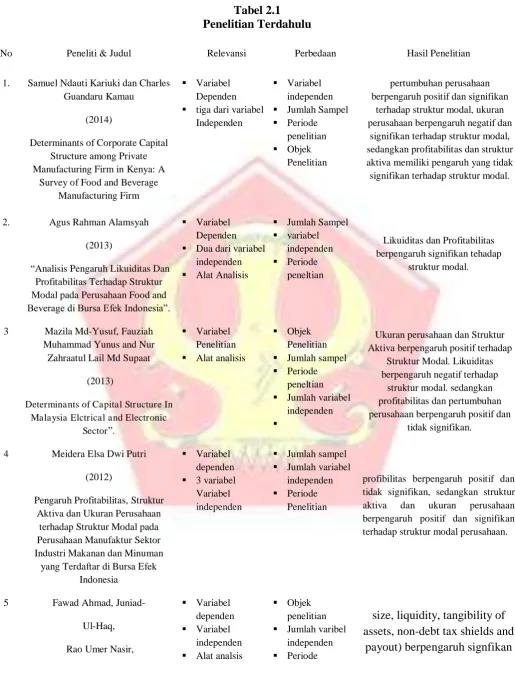

2.1. Penelitian Terdahulu

Terdapat beberapa penelititan terdahulu yang berkaitan dengan variabel struktur modal (DER), antara lain:

1. Samuel Ndauti Kariuki dan Charles Guandaru Kamau (2014) dengan judul

penelitian “Determinants of Corporate Capital Structure among Private Manufacturing Firm in Kenya: A Survey of Food and Beverage

Manufacturing Firm”. Sampel penelitiannya berjumlah 36 perusahaan pada

periode 2013, dengan alat analisis yang digunakan adalah analisis regresi berganda. Hasil penelitiaannya menunjukan pertumbuhan perusahaan dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal, sedangkan profitabilitas dan struktur aktiva memiliki pengaruh yang tidak signifikan terhadap struktur modal.

2. Agus Rahman Alamsyah (2013) dengan penelitian yang berjudul “Analisis Pengaruh Likuiditas Dan Profitabilitas Terhadap Struktur Modal pada

Perusahaan Food and Beverage di Bursa Efek Indonesia”. Sampel yang digunakan sebanyak 15 Perusahaan selama periode 2006-2010, dengan menggunakan analisis regresi berganda, hasil penelitiaanya menunjukan bahwa likuiditas dan profitabilitas berpengaruh signifikan tehadap struktur modal.

3. Mazila Md-Yusuf, Fauziah Muhammad Yunus and Nur Zahraatul Lail Md

Malaysia Elctrical and Electronic Sector”. Variabel independen yang diguanakan adalah Ukuran perusahaan, Profitabilitas, Struktur aktiva, Likuditas, dan Pertumbuhan perusahaan. Penelitian dilakukan terhadap 11 perusahaan yang terdaftar dalam E&E Companies Bursa Malaysia tahun 1997-2011. Hasilnya, Ukuran perusahaan, Likuiditas, dan Struktur Aktiva berpengaruh terhadap Struktur Modal.

4. Meidera Elsa Dwi Putri (2012) yang meneliti tentang “Pengaruh Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman yang

Terdaftar di Bursa Efek Indonesia”. Jumlah sampel penelitian adalah 12 perusahaan selama periode penelitian 2005-2010, dengan menggunakan analisis regresi berganda. Hasil penelitiannya menunjukan variabel profibilitas berpengaruh positif dan tidak signifikan, sedangkan struktur aktiva dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal perusahaan.

5. Fawad Ahmad, Juniad-Ul-Haq, Rao Umer Nasir, Mohsin Ali, Wasim Ullah.

(2011) dengan judul penelitian “Extension of determinants of capital structure:

Tabel 2.1 Penelitian Terdahulu

No Peneliti & Judul Relevansi Perbedaan Hasil Penelitian

1. Samuel Ndauti Kariuki dan Charles Guandaru Kamau

(2014)

Determinants of Corporate Capital Structure among Private Manufacturing Firm in Kenya: A

Survey of Food and Beverage Manufacturing Firm aktiva memiliki pengaruh yang tidak signifikan terhadap struktur modal.

2. Agus Rahman Alamsyah

(2013)

“Analisis Pengaruh Likuiditas Dan Profitabilitas Terhadap Struktur Modal pada Perusahaan Food and

Beverage di Bursa Efek Indonesia”.

Variabel

3 Mazila Md-Yusuf, Fauziah

Muhammad Yunus and Nur Zahraatul Lail Md Supaat

(2013)

Determinants of Capital Structure In Malaysia Elctrical and Electronic

Pengaruh Profitabilitas, Struktur Aktiva dan Ukuran Perusahaan

terhadap Struktur Modal pada Perusahaan Manufaktur Sektor Industri Makanan dan Minuman

yang Terdaftar di Bursa Efek Indonesia

profibilitas berpengaruh positif dan tidak signifikan, sedangkan struktur aktiva dan ukuran perusahaan berpengaruh positif dan signifikan terhadap struktur modal perusahaan. assets, non-debt tax shields and

Mohsin Ali, Wasim Ullah.

(2011)

“Extension of determinants of capital

structure: evidence from pakistani non-financial firms”

penelitian

Jumlah sampel

terhadap struktur modal.

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

Sudana (2011:1) manajemen keuangan perusahaan adalah adalah salah satu bidang manajemen fungsional perusahaan yang berhubungan dengan pengembilan keputusan investasi jangka panjang, keputusan pendanaan jangka panjang, pengelolaan modal kerja perusahaan yang meliputi investasi dan pendanaan jangka pendek. Dengan kata lain, manajemen keuangan perusahaan merupakan bidang keuangan yang menerapkan prinsip-prinsip keuangan dalam suatu organisasi perusahaan untuk menciptakan dan mempertahankan nilai melalui pengambilan keputusan dan pengelolaan sumber daya yang tepat.

Van Horne and Wachowicz ( 2005 : 3 ) manajemen Keuangan berkaitan dengan perolehan, pendanaan, dan manajemen aktiva dengan beberapa tujuan umum sebagai latar belakangnya. Jadi, fungsi keputusan dalam manajemen keuangan dibagi menjadi tiga area utama antara lain: investasi, pendanaan dan manajemen aktiva.

2.2.2. Pendanaan Perusahaan

menggunakan modal sendiri, maka masih harus dipertimbangkan opportunity cost bagi modal sendiri yang dimaksud. Perusahaan dalam menjalankan kegiatan usahanya tentu memerlukan modal. Modal diperoleh dari pemilik perusahaan maupun dari hutang. Tersedianya modal yang memadai bagi perusahaan, akan mendorong kelancaran usahanya. Hal ini berarti, kebutuhan modal bagi setiap perusahaan adalah penting, karena modal merupakan salah satu faktor produksi yang utama. Apabila perusahaan tidak didukung oleh ketersediaan modal, maka perusahaan tidak akan berjalan lancar. Permasalahannya adalah bagaimana dana atau modal tersebut diperoleh, sehingga perusahaan dapat menjalankan usahanya. Riyanto (2013:4), pendanaan dalam artian yang luas yaitu keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana dalam perusahaan dan menggunakan atau mengalokasikannya. Sementara itu, pendanaan dalam artian yang sempit adalah aktivitas yang hanya bersangkutan dengan usaha mendapatkan dana saja, yang sering juga dinamakan pendanaan pasif.

2.2.3. Struktur Modal

2.2.3.1. Pengertian Struktur Modal

Ada beberapa pengertian atau definisi dari struktur modal oleh beberapa ahli yang menuangkannya dalam buku mereka, diantaranya adalah:

Sawir (2005:10), struktur modal adalah pendanaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan modal pemegang saham. Nilai buku dari modal pemegang saham terdiri dari saham biasa, modal disetor atau surplus, modal dan akumulasi ditahan. Struktur modal merupakan bagian dari struktur keuangan.

Sjahrial (2009:179) “struktur modal merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari: utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari: saham preferen dan saham biasa.”

Weston and Brigham (2005:150), struktur modal yang ditargetkan adalah bauran atau perpaduan dari utang, saham preferen, saham biasa yang dikehendaki perusahaan dalam struktur modalnya. Struktur modal yang optimal adalah gabungan ekuitas yang memaksimumkan harga saham perusahaan.

Berdasarkan pengertian-pengertian tersebut dapat disimpulkan, bahwa struktur modal adalah perbandingan antara penggunaan hutang dengan modal sendiri.

2.2.3.2. Sasaran Struktur Modal

Penentuan struktur modal akan melibatkan pertukaran antara resiko dan pengembalian:

1. Menggunakan utang dalam jumlah besar akan meningkatkan resiko yang ditanggung oleh pemegang saham.

2. Namun, menggunakan lebih banyak utang pada umumnya akan meningkatkan perkiraan pengembalian atas ekuitas.

2.2.3.3. Faktor-faktor yang Mempengaruhi Struktur Modal

Brigham dan Houston (2013:188) menyatakan bahwa perusahaan pada umumnya akan mempertimbangkan faktor-faktor berikut ini, ketika melakukan keputusan struktur modal :

1. Stabilitas Penjualan

Perusahaan dengan penjualan yang stabil, akan mempengaruhi kemudahan memperoleh hutang dan besaran hutang yang dibutuhkan perusahaan.

2. Struktur Aktiva

Besar dan banyaknya struktur aktiva pada perusahaan mempengaruhi hutang yang mampu diperoleh perusahaan sebagai jaminan atas pinjaman tersebut.

3. Leverage Operasi

Perusahaan dengan leverage operasi yang lebih sedikit memiliki kemampuan yang lebih baik dalam menerapkan leverage keuangan karena perusahaan tersebut akan memiliki resiko bisnis yang lebih kecil.

4. Tingkat Pertumbuhan

5. Profitabilitas

Kemampuaan yang dapat diperoleh perusahaan mempengaruhi besarnya hutang yang dibutuhkan perusahaan. Semakin besar profitabilitas, semakin kecil kebutuhan hutang perusahaan tersebut.

6. Pajak

Besaran pajak mempengaruhi penghematan biaya hutang, sehingga dengan adanya pajak, semakin efisien sebuah hutang yang akan meningkatkan nilai perusahaan tersebut.

7. Kendali

Pengaruh hutang dibandingkan saham pada posisi kedali suatu perusahaan dapat mempengaruhi struktur modal.

8. Sikap manajemen

Beberapa manajemen cenderung lebih konservatif daripada yang lainnya, dan akibatnya menggunakan lebih sedikit hutang daripada rata-rata perusahaan di dalam industri mereka, sedangkan manajemen agresif menggunakan lebih banyak hutang di dalam pencarian mereka akan laba yang lebih tinggi.

9. Sikap pemberi pinjaman dan agen pemberi peringkat

10. Kondisi pasar

Kondisi dari pasar saham dan obligasi yang mengalami perubahan baik dalam jangka pendek maupun jangka panjang, dapat memberikan arti yang penting dalam struktur modal sebuah perusahaan yang optimal.

11. Kondisi internal perusahaan

Kondisi internal sebuah perusahaan juga dapat memiliki pengaruh pada sasaran struktur modalnya.

12. Fleksibilitas keuangan

Sebuah perusahaan harus menjaga fleksibilitas keuangannya. hal ini berarti perusahaan menjaga kapasitas pinjaman cadangan yang memadai.

Ahmad et al (2011) dalam penelitiannya menunjukan bahwa faktor-faktor yang berpengaruh terhadap struktur struktur modal antara lain liquidity, tanggibiity of assets, non-debt tax shields and payout. Dalam penelitiannya juga menunjukan bahwa likuiditas berperan penting dalam pengaruhnya terhadap keputusan struktur modal.

Dalam peneltian lainnya yang dilakukan oleh Md-Yusuf et al (2013) menunjukan bahwa faktor-faktor yang mempengaruhi struktur modal antara lain ukuran perusahaan dan struktur aktiva berpengaruh positif dan signifikan terhadap struktur modal, sementara likuiditas berpengaruh negatif dan signifikan terhadap struktur modal.

besarnya jumlah modal yang dibtuhkan, keadaan pasar modal, sifat manajemn, dan besarnya suatu perusahaan (Riyanto, 2013: 297-299).

2.2.3.4. Teori Struktur modal

Harmono (2011:137) teori struktur modal berkenaan dengan bagaimana modal dialokasikan dalam aktivitas investasi rill perusahaan, dengan cara

menentukan struktur modal antara modal utang dan modal sendiri”. 2.2.3.4.1. Teori MM

Sartono (2010:230) menyatakan bahwa selama ini teori struktur modal didasarkan atas perilaku investor dan bukannya studi formal secara matematis. Franco Modogliani dan Merton Miller (MM) memperkenalkan model teori struktur modal secara sistematis, scientific dan atas dasar penelitian yang terus-menerus. Perlu diperhatikan bahwa MM memperkenalkan teori struktur modal dengan beberapa asumsi sebagai berikut:

a. Risiko bisnis perusahaan dapat diukur dengan standar deviasi laba sebelum bunga dan pajak dan perusahaan yang memiliki risiko bisnis sama dikatakan berada dalam klas yang sama.

b. Semua investor dan investor potensial memiliki estimasi sama terhadap EBIT perusahaan dimasa datang, dengan demikian semua investor memiliki harapan yang sama atau homogeneous expectations tentang laba perusahaan dan tingkat risiko perusahaan.

c. Saham dan obligasi diperdagangkan dalam pasar modal yang sempurna atau perfect capital market.

Menurut Brealey, dkk (2006:18) ini disebut teori trade-off struktur modal optimal. Teori ini menyatakan bahwa manajer akan berusaha meningkatkan tingkat utang sampai pada satu titik dimana nilai perlindungan pajak bunga tambahan benar-benar terimbangi oleh tambahan biaya masalah keuangan.”

Brigham and Houston (2013:183) mengemukakan bahwa teori Pertukaran (Trade off theory) merupakan teori struktur modal yang menyatakan bahwa perusahaan menukar manfaat pajak dari penggunaaan utang dengan masalah yang ditimbulkan oleh potensi kebangkrutan.

Teori trade off menjelaskan, sebuah perusahaan yang struktur modalnya tanpa menggunakan hutang dan dengan keseluruhan menggunakan hutang adalah perusahaan yang dalam keadaan buruk. Perusahaan tanpa menggunakan hutang dalam modalnya, akan membayar pajak yang lebih besar daripada perusahaan yang menggunakan hutang. Kondisi ini akan mempengaruhi nilai perusahaan tersebut. Perusahaan dengan modal keseluruhan hutang dikatakan buruk karena dalam setiap hutang terdapat bunga hutang yang wajib dibayarnya. Perusahaan yang menggunakan hutang sebagai sumber modalnya, berarti dalam setiap keuntungannya perusahaan tersebut akan menggunakan labanya untuk membayar bunga. Keadaan ini tentu tidak menguntungkan bagi sebuah perusahaan.

Sudana (2011 : 153) menyatakan bahwa berdasarkan teori trade off, keputusan perusahaan menggunakan utang didasarkan pada keseimbangan antara pada penghematan pajak dan biaya kesulitan keuangan.

sendiri. Hal ini dikarenakan masing kebijakan memiliki kelebihan masing-masing.

2.2.3.4.3. Pecking Order

Teori ini dikemukakan oleh Myers dan Majluf (1984) dan Brealey dan Myers (1984). Tidak ada suatu target debt to equity ratio, karena ada 2 jenis modal sendiri yaitu, eksternal dan internal. Perusahaan cenderung lebih menyukai modal sendiri yang berasal dari dalam perusahaan, daripada modal sendiri yang berasal dari luar perusahaan (Hadianto :2008).

Menurut Sudana (2011:154) Teori pecking order memberikan dua aturan bagi dunia praktik, yaitu:

a. Mengunakan pendanaan internal

Manajer tidak dapat menggunakan pengetahuan khusus tentang perusahaan untuk menentukan jika utang yang kurang beresiko mengalami mispriced (terjadi perbedaan harga pasar dengan harga teoritis), karena harga utang ditentukan semata-mata oleh suku bunga pasar.

b. Menerbitkan sekuritas yang resikonya kecil

Walaupun investor khawatir salah menentukan harga utang dan saham, kekhawatiran investor lebih besar dalam menentukan harga saham.

Observasi ini mencetuskan teori pecking order struktur modal. Teori ini berbunyi sebagai berikut:

1. Perusahaan menyukai pendanaan internal, karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapat menurunkan harga saham. 2. Jika dana eksternal dibutuhkan, perusahaan menerbitkan utang lebih

dahulu dan hanya menerbitkan ekuitas sebagai pilihan terakhir. Pecking order ini muncul karena penerbitan utang tidak terlalu diterjemahkan sebagai petanda buruk oleh investor bila dibandingkan dengan penerbitan ekuitas.

Secara ringkas, teori pecking order menyatakan sebagai berikut: 1. Perusahaan lebih menyukai pendanaan internal

2. Perusahaan akan berusaha menyesuaikan rasio pembagian deviden dengan kesempatan investasi yang dihadapi , dan berupaya untuk tidak melakukan perubahan pembayaran deviden yang terlalu besar.

3. Pembayaran deviden yang cenderung konstan dan fluktuasi laba yang diperoleh mengakibatkan dana internal kadang-kadang berlebih atau kurang untuk investasi.

4. Apabila pendanaan eksternal diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dahulu. Penerbitan sekuritas akan memulai dari penerbitan obligasi, kemudian obligasi yang dapat dikonversikan menjadi modal sendiri, baru akhirnya menerbitkan sahambaru.

perusahaan mampu untuk membiayai operasionalnya dari dana internal perusahaan, sehingga tidak membutuhkan hutang atau aliran dana ekstern yang besar.

2.2.4. Likuiditas

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Semakin likuid sebuah perusahaan, semakin mudah bagi perusahaan tersebut untuk memperoleh hutang dari kreditur untuk meningkatkan operasionalnya, karena semakin likuid perusahaan, semakin mendapat kepercayaan dari para kreditur atau investor untuk mengalirkan dananya ke perusahaan tersebut.

Menurut Sartono (2010:116) “Rasio likuiditas menunjukkan kemampuan

untuk membayar kewajiban finansial jangka pendek tepat pada waktunya.”

J. Fred Weston dalam Kasmir (2012:106), rasio likuiditas dibagi menjadi dua yaitu:

1. Rasio Lancar (Current Ratio);

Rasio ini digunakan dengan membagi aktiva lancar dan hutang lancar. Ini mengidentifikasikan bahwa dari setiap hutang lancar dapat ditutupi oleh aktiva-aktiva yang diperkiran dapat diubah menjadi uang tunai dalam waktu singkat. Secara matematis adalah sebagai berikut:

Current ratio =

Aktiva lancar Hutang Lancar

Rasio ini digunakan dengan mengeluarkan persediaan dalam persediaan dari aktiva lancar kemuadian dibagi dengan hutang lancar. Secara matematis dituliskan sebagai berikut:

Quick ratio =

Aktiva lancar – Persediaan Hutang Lancar

...(2)

Dalam penelitian ini, rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan adalah rasio lancar (1) yang juga digunakan dalam beberapa penelitian sebelumnya seperti yang dilakukan oleh Masnoon and Saeed (2014), Verena Sari dan Haryanto (2013), Alamsyah (2013), Md-Yusuf et al (2013), Putra dan Kesuma (2014) Sheikh and Wang (2011) dan Ahmad et al (2011).

2.2.5. Profitabilitas

Setiap operasional perusahaan, yang menjadi tujuan utama dari usahanya yaitu mencari keuntungan atau profitabilitas. Profitabilitas merupakan kemampuan perusahaan memperoleh keuntungan dari operasionalnya. Kemampulabaan perusahaan ini pastinya akan mempengaruhi besaran struktur modal perusahaan.

Menurut Sartono (2010:122) “profitabilitas adalah kemampuan perusahaan memperoleh laba dengan hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

1. Return On Asset (ROA),

ROA =

Earning After Tax

Total Assets

... (1) 2. Return On Equity (ROE),

ROE =

Earning After Tax

Total Equity

... (2) 3. Profit Margin Ratio

a. Net Profit Margin

NPM =

Earning After Tax

Sales

... (3) b. Operating Profit Margin

OPM =

Earning Before Interest and Tax

Sales

... (4) c. Gross Profit Margin

GPM =

Gross Profit

Sales

d. Basic Earning Power

BEP =

Earning Before Interest and Tax

Total Assets

... (6)

Rasio yang digunakan untuk mengukur tingkat profitabilitas dalam penelitian ini adalah Return On Asset (ROA) (1) yang juga digunakan oleh Masnoon and Saeed (2014), Khalled et al (2012), Alamsyah (2013), dan Dwi Putri (2012) .

Return on Asset (ROA) memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya, karena rasio ini mengindikasikan seberapa besar keuntungan yang dapat diperoleh dari penggunaan setiap rupiah asetnya.

2.2.6. Struktur Aktiva

Aktiva atau aset adalah segala sumber daya dan harta yang dimiliki perusahaan untuk digunakan dalam operasinya. Suatu perusahaan pada umumnya memiliki dua jenis aktiva, yaitu aktiva lancar dan aktiva tetap. Kedua unsur aktiva ini akan membentuk struktur aktiva.

Struktur aktiva juga disebut struktur asset atau struktur kekayaan. Struktur aktiva atau struktur kekayaan adalah perimbangan atau perbandingan baik dalam artian absolut maupun dalam artian relatif antara aktiva lancar dengan aktiva tetap (Riyanto, 2013 : 22).

penelitian sebelumnya antara lain : Masnoon and Saeed (2014), Ahmad et al (2012), Dwi Putri (2012), Indrajaya dkk (2011), Sheikh and Wang (2011) dan Joni dan Lina (2010).

Secara matematis formulasi dari struktur aktiva adalah sebagai berikut:

Struktur aktiva =

Total Aktiva Tetap

Total Aktiva

2.2.7. Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan dan dapat dinilai dari beberapa segi. Ukuran perusahaan umumnya diukur berdasarkan pada total penjualan, total aktiva, jumlah tenaga kerja dan lain-lain.

Ukuran perusahaan perusahaan dalam penelitian ini diproxykan dengan total aktiva yang juga digunakan dalam beberapa penelitian sebelumnya seperti Kariuki dan Kamau (2014), Md-Yusuf et al (2013), Vitriasari dan Indarti (2012) dan Indrajaya dkk (2011). Semakin besar total aktiva maka semakin besar pula ukuran perusahaan tersebut. Secara matematis dituliskan sebagai berikut

Size = Ln (Total Aktiva)

2.3. Keterkaitan Antar Variabel

2.3.1. Likuiditas Terhadap Struktur Modal

Struktur modal . Pecking Order Theory mengasumsikan bahwa perusahaan lebih likuid akan menggunakan dana internal lebih dulu dan akan menurunkan tingkat pembiayaan eksternal, sehingga sehingga terjadi hubungan negatif antara likuiditas dan struktur modal (ahmad et al, 2011).

Penelitian yang dilakukan oleh Alamsyah (2013) membuktikan bahwa likuiditas berpengaruh positif terhadap struktur modal. Meskipun begitu, beberapa penelitian lain menunjukan pengaruh yang berbeda antara likuiditas terhadap struktur modal. Masnoon and Saeed (2014), Verena Sari dan Haryanto (2013), Md-Yusuf et al (2013), Putra dan Kesuma (2014), Ahmad et al (2011) dan Sheikh and Wang (2011) membuktikan bahwa terdapat pengaruh negatif dan signifikan

terhadap struktur modal.

2.3.2. Profitabilitas Terhadap Struktur Modal

Terdapat dua pandangan yang berlawanan terkait hubungan antara profitabilitas dan Struktur modal. Pecking Order Theory mengasumsikan bahwa perusahaan akan lebih dulu menggunakan akumulasi pendapatannya dan kemudian pergi untuk pendanaan eksternal. Akibatnya, berdasarkan POT terjadi hubungan negatif antara profitabilitas dan struktur modal

Oleh karena itu, TOT mengasumsikan terjadi hubungan postif antara profitabilitas dan struktur modal.

Beberapa penelitian yang membuktikan adanya pengaruh negatif dan signifikan antara profitabilitas terhadap struktur modal yaitu, Masnoon and Saeed (2014), Verena Sari dan Haryanto (2013), Ba-Abbad and Ahmad Zaluki (2012), Indrajaya, dkk (2011) dan juga Wardani (2012). Akan tetapi hasil berbeda juga dibuktikan oleh peneliti lainnya. Alamsyah (2013), Sri Utami (2009) dan Hadianto (2008) membuktikan terdapat pengaruh positif dan signifikan antara profitabilitas terhadap struktur modal. Olehnya, pada penelitian ini diduga terdapat pengaruh signifikan antara profitabilitas terhadap struktur modal.

2.3.3. Struktur Aktiva terhadap Struktur Modal

Brigham dan Houston (2011 : 188) meyatakan bahwa perusahaan yang struktur aktivanya memiliki perbandingan aktiva tetap jangka panjang lebih besar akan menggunakan hutang jangka panjang lebih banyak karena aktiva tetap yang ada dapat digunakan sebagai jaminan hutang.

Beberapa peneliti sebelumnya yaitu; Md-Yusuf et al (2013), Hadianto (2008), Dwi Putri (2012) Ahmad et al (2012), Indrajaya dkk (2011) dan Joni dan Lina (2010) membuktikan adanya pengaruh positif dan signifikan antara struktur aktiva terhadap struktur modal.

2.3.4. Ukuran Perusahaan terhadap Struktur Modal

besar untuk memperoleh pinjaman atau dana eksternal. Pernyataan ini dibuktikan oleh beberapa penelitian yang menunjukan bahwa terdapat hubungan positif antara ukuran perusahaan dan struktur modal, antara lain; Ba-Abbad dan Ahmad Zaluki (2012), Md-Yusuf at al (2013), Verena sari dan Haryanto (2013), Dwi Putri (2012) dan Indrajaya dkk. (2011).

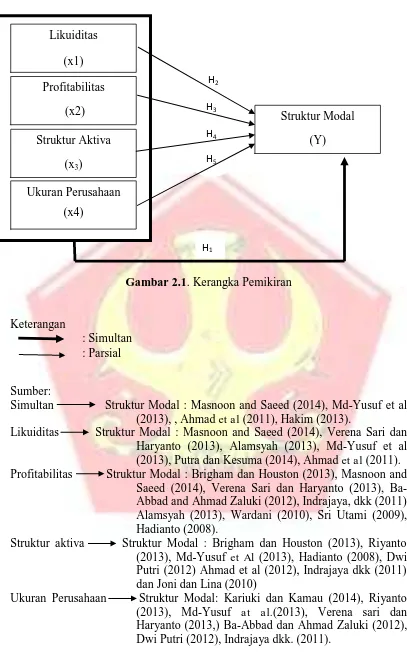

2.4. Kerangka Pemikiran

Setiap badan usaha memerlukan dana untuk melakukan kegiatan usaha dan untuk menjamin keberlanjutan usahanya. Pemenuhan kebutuhan tersebut dapat berasal dari sumber internal dan sumber eksternal. Setiap keputusan perusahaan mengenai sumber kebutuhan modalnya, akan berpengaruh pada komposisi struktur modal perusahaan. Struktur modal menunjukkan komposisi perbandingan antara sumber dana dari modal asing dengan modal sendiri yang digunakan oleh perusahaan dalam membiayai investasinya.

Likuiditas merupakan kemampuan sebuah perusahaan untuk memenuhi kewajibannya. Mengacu pada teori trade off, Semakin likuid sebuah perusahaan, selain untuk memperoleh pengurangan pajak, maka semakin perusahaan mendapat kepercayaan dari para kreditur atau investor untuk mengalirkan dananya ke perusahaan tersebut. Olehya dalam penelitian ini, diduga terdapat pengaruh signifikan antara likuiditas terhdap struktur modal.

order, perusahaan yang memiliki tingkat keuntungan atau profitabilitas yang

tinggi cenderung memiliki hutang yang relatif kecil. Olehnya, pada penelitian ini diduga terdapat pengaruh signifikan antara profitabilitas terhadap struktur modal.

Struktur aktiva dianggap berpengaruh terhadap struktur modal. Hal ini dikarenakan perusahaan yang asetnya memadai untuk digunakan sebagai jaminan pinjaman, cenderung akan cukup banyak menggunakan hutang, sehingga pada penelitian ini, diduga struktur aktiva berpengaruh signifikan terhadap struktur modal.

Hal lain yang dianggap dapat mempengaruhi struktur modal adalah ukuran perusahaan, karena perusahaan yang besar memiliki kebutuhan dana yang besar dan salah satu pemenuhan dana yang dibutuhkan yaitu dengan menggunakan dana eksternal. Olehnya, pada penelitian ini diduga ukuran perusahaaan berpengaruh signifikan terhadap struktur modal.

H2

Simultan Struktur Modal : Masnoon and Saeed (2014), Md-Yusuf et al (2013), , Ahmad et al (2011), Hakim (2013).

Likuiditas Struktur Modal : Masnoon and Saeed (2014), Verena Sari dan Haryanto (2013), Alamsyah (2013), Md-Yusuf et al (2013), Putra dan Kesuma (2014), Ahmad et al (2011). Profitabilitas Struktur Modal : Brigham dan Houston (2013), Masnoon and

Saeed (2014), Verena Sari dan Haryanto (2013), Ba-Abbad and Ahmad Zaluki (2012), Indrajaya, dkk (2011) Alamsyah (2013), Wardani (2010), Sri Utami (2009), Hadianto (2008).

Struktur aktiva Struktur Modal : Brigham dan Houston (2013), Riyanto (2013), Md-Yusuf et Al (2013), Hadianto (2008), Dwi Putri (2012) Ahmad et al (2012), Indrajaya dkk (2011) dan Joni dan Lina (2010)

Ukuran Perusahaan Struktur Modal: Kariuki dan Kamau (2014), Riyanto (2013), Md-Yusuf at al.(2013), Verena sari dan Haryanto (2013,) Ba-Abbad dan Ahmad Zaluki (2012), Dwi Putri (2012), Indrajaya dkk. (2011).

2.5. Hipotesis

Berdasarkan permasalahan yang diangkat dengan dilandasi dengan tinjauan pustaka maka hipotesis dalam penelitian ini adalah:

H1 : Likuiditas, profitabilitas, struktur aktiva dan ukuran Perusahaan secara

simultan berpengaruh signifikan terhadap struktur modal perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

H2 : Likuiditas berpengaruh signifikan terhadap struktur modal perusahaan

manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

H3 : Profitabilitas berpengaruh signifikan terhadap struktur modal

perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

H4 : Struktur aktiva berpengaruh signifikan terhadap struktur modal

perusahaan manufaktur sektor industri konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia.

H5 : Ukuran perusahaan berpengaruh signifikan terhadap struktur modal

BAB III

METODE PENELITIAN

2.6. Jenis Penelitian

Penelitian ini termasuk penelitian kausal komparatif yaitu penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih. Penelitian ini menggunakan pendekatan kuantitatif yang merupakan penekanan pada pengujian teori, melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

2.7. Objek Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur makanan & miniuman tahun 2009- 2013, yang diperoleh dari Bursa Efek Indonesia (BEI) dan tersedia secara online pada situs http://www.idx.co.id. BEI dipilih sebagai objek penelitian karena BEI merupakan Bursa Efek di Indonesia yang memiliki catatan historis yang panjang dan lengkap mengenai perusahaan yang sudah go public.

2.8. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah menggunakan data sekunder atau data tidak langsung. Data sekunder digunakan dalam penelitian ini karena kemudahan perolehan data dan informasi. Data diperoleh dari

www.idx.com untuk laporan keuangan perusahaan, khususnya neraca dan laporan

2.9. Populasi

Populasi dalam penelitian ini yaitu perusahaan yang tergabung kelompok industri barang konsumsi sub sektor makanan & minuman di Bursa Efek Indonesia tahun 2009-2013. Total perusahaan yang terdaftar dalam kelompok industri barang konsumsi sub sektor makanan dan minuman berjumlah 15 perusahaan. Total 15 perusahaan tersebut kemudian dipilih berdasarkan kriteria yang dibutuhkan dalam peneltian agar dapat dijadikan sebagai sampel dalam penelitian.

2.10.Metode Penarikan Sampel

Teknik sampling yang digunakan dalam penelitian ini yaitu non probability sampling, dengan jenis metode purposive sampling (pemilihan sampel

berdasarkan kriteria). Sugiyono (2014:68) metode purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu. Alasan penggunaan metode purposive sampling didasari pertimbangan agar sampel data yang dipilih memenuhi kriteria untuk diuji. Adapun kriteria penentuannya ditetapkan sebagai berikut:

1. Perusahaan yang telah terdaftar di Bursa Efek Indonesia pada tahun 2009-2013.

2. Perusahaan menerbitkan laporan keuangan dengan tanggal tutup buku 31 Desember pada tahun 2009, 2010, 2011, 2012 dan 2013.

3. Laporan keuangan pada tahun sampel telah diaudit oleh Kantor Akuntan Publik.

5. Perusahaan menghasilkan laba selama periode penelitian.

2.11.Sampel

Berdasakan penentuan sampel yang didasari beberapa kriteria, maka diperoleh hasil sebagi berikut.

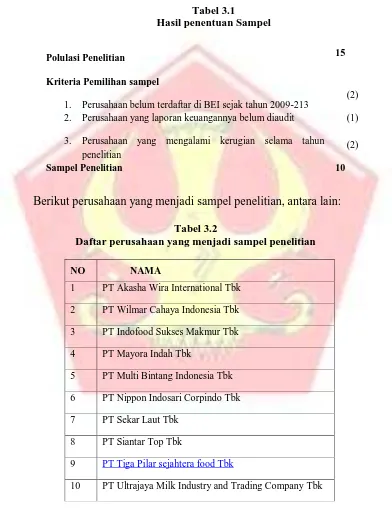

Tabel 3.1

Hasil penentuan Sampel

Polulasi Penelitian 15

Kriteria Pemilihan sampel

1. Perusahaan belum terdaftar di BEI sejak tahun 2009-213

(2)

2. Perusahaan yang laporan keuangannya belum diaudit (1)

3. Perusahaan yang mengalami kerugian selama tahun penelitian

(2)

Sampel Penelitian 10

Berikut perusahaan yang menjadi sampel penelitian, antara lain:

Tabel 3.2

Daftar perusahaan yang menjadi sampel penelitian

NO NAMA

1 PT Akasha Wira International Tbk

2 PT Wilmar Cahaya Indonesia Tbk

3 PT Indofood Sukses Makmur Tbk

4 PT Mayora Indah Tbk

5 PT Multi Bintang Indonesia Tbk

6 PT Nippon Indosari Corpindo Tbk

7 PT Sekar Laut Tbk

8 PT Siantar Top Tbk

9 PT Tiga Pilar sejahtera food Tbk

2.12.Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan adalah melalui pengumpulan data sekunder yang diperoleh dari situs http://www.idx.co.id, berupa data laporan keuangan dan tahunan perusahaaan yang tergabung dalam kelompok industri barang konsumsi sub sektor makanan & minuman pada tahun 2009, 2010, 2011,2012 dan 2013.

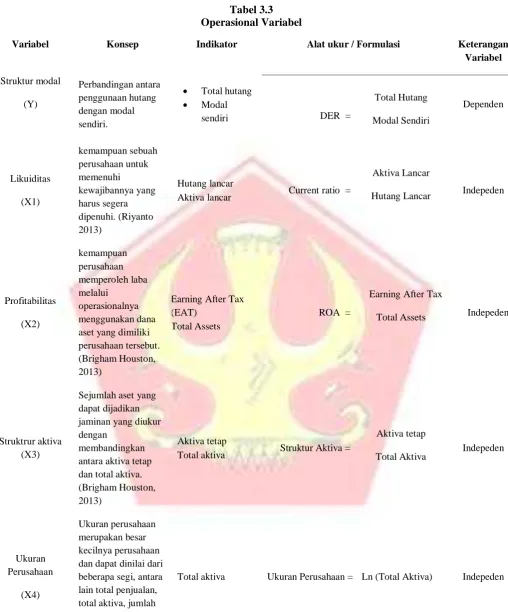

2.13.Operasional Variabel

Dalam penelitian ini, peneliti menggunakan satu variabel dependen dan empat variabel independen.

2.2.8. Variabel Dependen

Variabel dependen dalam penelitian ini adalah struktur modal. struktur modal yang dimaksud dalam penelitian ini adalah perbandingan antara penggunaan hutang dengan modal sendiri.

2.2.9. Variabel Independen

Tabel 3.3 Operasional Variabel

Variabel Konsep Indikator Alat ukur / Formulasi Keterangan

Variabel

Aktiva lancar Current ratio =

Aktiva Lancar

Total aktiva Ukuran Perusahaan = Ln (Total Aktiva) Indepeden

2.14.Alat Analisis

3.9.1. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk mengetahui apakah model yang digunakan dalam regresi benar-benar menunjukkan hubungan yang signifikan dan representatif maka model yang digunakan tersebut harus memenuhi uji asumsi klasik regresi. Sarjono dan Julianita (2011:53) model regresi linear berganda dapat dikatakan sebagai model yang baik jika memenuhi asumsi klasik. Oleh sebab itu, uji asumsi klasik sangat diperlukan sebelum melakukan analisis regresi. Uji asumsi klasik meliputi uji nomalitas, uji heteroskedastisitas, uji multikolinearitas, dan uji autokorelasi.

3.9.1.1. Uji Normalitas

Uji normalitas data ini bertujuan untuk menguji data variabel bebas dan data variabel terikat pada persamaan regresi yang dihasilkan berdistribusi normal atau berdistribusi tidak normal. Dalam penelitian ini untuk mendeteksi normalitas data, dilakukan melalui analisis statistik yang dapat dilihat melalui Kolmogorov-Smirnov (K-S). Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila nilai signifikansi atau nilai probabilitas > 0,05 atau 5 persen maka data terdistribusi secara normal

3.9.1.2. Uji Heterokedastisitas

Pengujian ini dilakukan untuk mengetahui apakah dalam sebuah model regresi terjadi adanya ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika varians tersebut tetap, maka disebut homoskedastisitas. Situasi heterokedasitas akan menyebabkan penafsiran koefisien-koefisien regresi menjadi tidak efisien sehingga hasil taksirannya dapat menjadi kurang dari semestinya, melebihi atau menyesatkan.

Masalah heteroskedastisitas dalam model persamaan regresi ini dilakukan dengan grafik Scatterplot.Pada prinsipnya, uji heteroskedastisitas dengan metode ini adalah melihat grafik Scatterplot antara nilai prediksi variabel independen yaitu ZPRED dengan residunya SRESID.

Dasar pengambilan keputusan dalam Uji Heteroskedastisitas dengan Grafik Scatterplot, yaitu:

a. Jika terdapat pola tertentu pada Grafik Scatterplot SPSS, seperti titik-titik yang membentuk pola yang teratur (bergelombang, menyebar kemudian menyempit), maka dapat disimpulkan bahwa telah terjadi heteroskedastisitas.

b. Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik menyebar, maka indikasinya adalah tidak terjadi heteroskedastisitas.

3.9.1.3. Uji Multikolinearitas

korelasi diantara variable independennya. Metode untuk menguji adanya multikolinearitas dapat dilihat pada tolerance value atau variance inflammatory factor (VIF). Batas tolerance value adalah 0,10 atau nilai VIF adalah 10. Jika VIF

>10 dan nilai Tolerance<0.10, maka tejadi multikolinearitas tinggi antar variabel bebas dengan variable bebas lainnya.

3.9.1.4. Uji Autokorelasi

Wijaya (2009:122) uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan penggangu pada periode t dan kesalahan penggangu pada periode sebelumnya ( t - 1 ), apabila terjadi maka hal tersebut menunjukan adanya problem autokorelasi.

Sunyoto ( 2012 : 138 ) persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi, jika terjadi masalah autokorelasi maka persamaan tersebut menjadi tidak baik dipakai prediksi. Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dalam menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW) dengan ketentuan sebagai berikut:

a. Terjadi autokeralsi positif, jika nilai DW dibawah -2 ( DW < -2 )

b. Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2

3.9.2. Analsis Data

3.9.2.1. Analisis regresi berganda

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, jika dua atau lebih variable independen sebagai faktor prediktor dimanipulasi (dinaikturunkan nilainya) (Sugiyono 2014:275). Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti variabel bebas yang berpengaruh terhadap variabel tidak bebas. Persamaan regresi linear berganda dapat dirumuskan sebagai berikut :

Y = α + β1χ1 + β2χ2+β3χ3+β4χ4 + e Dimana :

Y = Struktur Modal

Χ1 = Likuiditas X2 = Profitabilitas X3 = Struktur aktiva X4 = Ukuran Perusahaan

β1,β2,β3,β4,β5 = koefisien regresi β

Nilai dari analisis yang telah dihitung berdasarkan persamaan regresi tersebut menentukan hubungan yang antara variabel independen dengan variabel dependen. Jika memiliki hubungan searah atau sama-sama mengalami kenaikan atau sama-sama turun maka hubungan antar variabel tersebut berhubungan positif. Sebaliknya, apabila kenaikan variabel independen menyebabkan penurunan variabel dependen maka hubungan variabel tersebut adalah negatif.

1. Uji Signifikansi Simultan (Uji Statistik f )

Uji signifikansi simultan bertujuan untuk mengukur apakah semua variable independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

1) Perumusan hipotesis

a) Ho : β1= β2= β3 = β4 = 0, artinya variabel independen secara simultan tidak mempunyai pengaruh terhadap variabel dependen.

b) Ha : βi ≠ 0, artinya variabel independen secara simultan mempunyai

pengaruh terhadap variabel dependen. 2) Kriteria pengujian:

Hipotesis akan diuji dengan program SPSS dengan menggunakan tingkat

sigfikansi α sebesar 5 % atau 0.05, maka kriteria pengujian menerima atau

menolak hipotesis dapat ditentukan sebagai berikut: a) Jika nilai sig ≥ α maka Ho diterima

b) Jika nilai sig < α maka Ho ditolak 3) Cara menarik kesimpulan

a) Ho diterima dan Ha ditolak apabila nilai probabilitas signifikansi ≥ α yang berarti bahwa variabel likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan secara simultan tidak berpengaruh terhadap struktur modal.

b) Ho ditolak dan Ha diterima apabila nilai probabilitas signifikansi < α yang berarti bahwa variabel likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan secara simultan berpengaruh terhadap struktur modal.

Uji t digunakan untuk menguji apakah variabel independen secara parsial mempunyai pengaruh terhadap variabel dependen.

1) Perumusan hipotesis

a) Ho = βi = 0, tidak terdapat pengaruh signifikan antara variabel independen

terhadap variabel dependen

b) Ha = βi ≠ 0 terdapat pengaruh signifikan antara variabel independen

terhadap variable dependen 2) Krieria pengujian

Hipotesis akan di uji dengan program SPSS dengan menggunakan tingkat

signifikansi α sebesar 5 % atau 0,05, maka kriteria pengujian menerima atau

menolak hipotesis dapat di tentukan sebagai berikut : a) Jika nila sig ≥ α maka Ho diterima

b)Jika nila sig < α maka Ho ditolak 3) Cara menarik kesimpulan :

a) Ho diterima dan Ha ditolak apabila nilai probabilitas signifikansi ≥ α yang berarti bahwa variabel likuiditas, profitabilitas, struktur aktiva dan ukuran perusahaan secara parsial tidak berpengaruh signifikan terhadap struktur modal.

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

1.5. Profil Bursa Efek Indonesia (BEI)

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 desember 1912, dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat pemerintahan kolonial Belanda yang kita kenal sekarang dengan Jakarta. Bursa Efek Jakarta dulu disebut Call-Efek. Sistem perdagangannya seperti lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”, kemudian para pialang masing-masing mengajukan permintaan beli atau penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

Bursa Efek Jakarta sempat tutup selama periode perang dunia pertama, kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta, pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan Semarang. Namun kegiatan bursa ini di hentikan lagi ketika terjadi pendudukan tentara Jepang di Batavia.

Bursa Efek Jakarta mengakibatkan beralihnya fungsi BAPEPAM menjadi Badan Pengawas Pasar Modal.

Tahun 2007 menjadi titik penting dalam sejarah perkembangan Pasar Modal Indonesia. Dengan persetujuan para pemegang saham kedua bursa, BES digabungkan ke dalam BEJ yang kemudian menjadi Bursa Efek Indonesia (BEI) dengan tujuan meningkatkan peran pasar modal dalam perekonomian Indonesia.

1.6. Profil Perusahaan Makanan dan Minuman

Semakin membaiknya perekonomian nasional menyebabkan semakin banyaknya perusahaan basar yang melakukan go publik dengan mendaftarkan diri ke BEI, salah satunya adalah perusahaan yang bergerak dibidang industri barang konsumsi makanan dan minuman.

Manufaktur makanan dan minuman adalah suatu cabang industri yang mengaplikasikan mesin, peralatan dan tenaga kerja dan suatu medium proses

untuk mengubah bahan mentah menjadi barang jadi untuk dijual dengan produk akhir berupa makanan dan minuman. Berikut profil perusahaan industri makanan dan minuman yang menjadi sampel penelitian.

1.3.1. PT. Akasha Wira Internasional Tbk

Akasha Wira International Tbk (dahulu Ades Waters Indonesia Tbk) (ADES) didirikan dengan nama PT Alfindo Putrasetia pada tahun 1985 dan mulai beroperasi secara komersial pada tahun 1986. Kantor pusat ADES berlokasi di Perkantoran Hijau Arkadia, Jl. TB. Simatupang Kav. 88, Jakarta.

bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan serta perdagangan besar produk-produk kosmetika.

Produksi air minum dalam kemasan secara komersial dimulai pada tahun 1986, sedangkan perdagangan produk kosmetika dimulai pada tahun 2010 dan produksi produk kosmetika dimulai pada tahun 2012. Pabrik pengolahan air minum dalam kemasan berlokasi di Jawa Barat dan pabrik produk kosmetik berlokasi di Pulogadung.

Pada tanggal 2 Mei 1994, ADES memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham (IPO) ADES kepada masyarakat sebanyak 15.000.000 saham dengan nilai nominal Rp1.000,- per saham, dengan harga penawaran perdana Rp3.850,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 13 Juni 1994.

1.3.2. PT Wilmar Cahaya Indonesia Tbk

PT Wilmar Cahaya Indonesia Tbk (sebelumnya PT Cahaya Kalbar Tbk) (CEKA) didirikan 03 Februaru 1968 dengan nama CV Tjahaja Kalbar dan mulai beroperasi secara komersial pada tahun 1971. Kantor pusat CEKA terletak di Kawasan Industri Jababeka II, Jl. Industri Selatan 3 Blok GG No.1, Cikarang, Bekasi 17550, Jawa Barat. Lokasi pabrik CEKA terletak di Kawasan Industri Jababeka, Cikarang, Jawa Barat dan Pontianak, Kalimantan Barat.

Induk usaha CEKA adalah Tradesound Investments Limited, sedangkan induk usaha utama CEKA adalah Wilmar International Limited, merupakan perusahaan yang mencatatkan sahamnya di Bursa Efek Singapura.

nabati spesialitas, termasuk perdagangan umum, impor dan ekspor. Saat ini produk utama yang dihasilkan CEKA adalah Crude Palm Oil dan Palm Kernel.

Pada 10 Juni 1996, CEKA memperoleh pernyataan efektif dari Menteri Keuangan untuk melakukan Penawaran Umum Perdana Saham CEKA (IPO) kepada masyarakat sebanyak 34.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 09 Juli 1996.

1.3.3. PT Indofood Sukses Makmur Tbk

PT Indofood Sukses Makmur Tbk (INDF) didirikan tanggal 14 Agustus 1990 dengan nama PT Panganjaya Intikusuma dan memulai kegiatan usaha komersialnya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman Kav. 76 – 78, Jakarta. Sedangkan pabrik dan perkebunan INDF dan anak usaha berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Induk usaha dari Perusahaan adalah CAB Holding Limited, Seychelles, sedangkan induk usaha terakhir dari Perusahaan adalah First Pacific Company Limited (FP), Hong Kong.

Saat ini, Perusahaan memiliki anak usaha yang juga tercatat di Bursa Efek Indonesia (BEI), antara lain: PT Indofood CBP Sukses Makmur Tbk (ICBP) dan PT Salim Ivomas Pratama Tbk (SIMP)