BAB II

TINJAUAN PUSTAKA

2.1.Obligasi

2.1.1. Pengertian Obligasi

Obligasi dapat didefinisikan sebagai utang jangka panjang yang akan dibayar kembali pada saat jatuh tempo dengan bunga yang tetap (memiliki bunga). Berdasarkan definisi ini dapat dimengerti bahwa obligasi adalah suatu utang atau kewajiban jangka panjang (bond), sedangkan utang jangka pendek disebut dengan bill. Nilai utang dari obligasi akan dibayarkan pada saatsetiap jatuh temponya dan dinyatakan didalam surat hutangnya. Obligasi mempunyai jatuh tempo, berarti mempunyai lama waktu pelunasannya yang sudah ditentukan. Bunga obligasi adalah tetap (apabila memiliki bunga).Obligasi yang membayar bunga besarnya tetap, maka obligasi dikenal juga sebagai sekuritas pendapatan tetap, walaupun kebanyakan obligasi memberikan bunga tetap, ada juga obligasi yang tidak membayar bunga (Hartono 2010).

Menurut Priambodo (2006) obligasi merupakan instrumen utang yang berisi janji dari pihak yang mengeluarkan obligasi untuk membayar pemilik obligasi sejumlah nilai pinjaman beserta bunga.

Menurut Keown et al., (2011: 232) obligasi merupakan suatu jenis hutang atau surat kesanggupan bayar jangka panjang, yang dikeluarkan oleh peminjam, yang berjanji untuk membayar kepemegangnya dengan jumlah yang tetap setiap tahun.

yang menerbitkan untuk membayar imbalan berupabunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut.

2.1.2.

Pasar obligasi

Sebagai suatu efek, obligasi bersifat dapat diperdagangkan. ada dua jenis pasar obligasi yaitu:

1. Pasar Perdana

Pasar Perdana merupakan tempat diperdagangkannya obligasi saat mulai diterbitkan. Salah satu persyaratan ketentu dicatatkan di hal ini lazimnya adalah di Indonesia (BEI).

mekanisme proses penjualan saham atau obligasi di pasar perdana disebut sebagai penawaran umum perdana [initial public offering (IPO). Penawaran perdana untuk saham atau obligasi suatu perusahaan kepada investor publik dilakukan oleh penjamin emisi melalui perantara pedagang efek yang bertindak sebagai agen penjual saham.

2. Pasar Sekunder

Pasar Sekunder merupakan tempat diperdagangkannya obligasi setelah diterbitkan dan tercarat di BEI, perdagangan obligasi akan dilakukan di Pasar Sekunder. Pada saat ini, perdagangan akan dilakukan secara Over the Counter

(OTC). Artinya, tidak ada tempat perdagangan secara fisik. Pemegang obligasi serta pihak yang ingin membelinya akan berinteraksi dengan bantuan

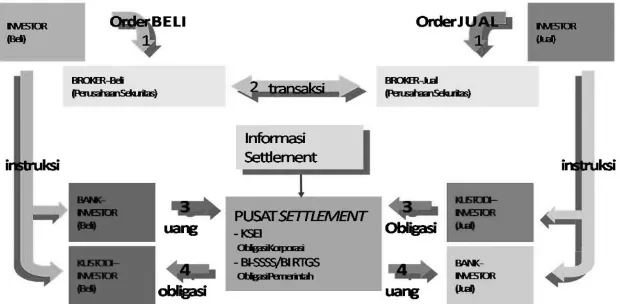

Proses Transaksi Pasar Sekunder:

1. Sebelum dapat melakukan transaksi, investor harus menjadi nasabah di salah satu perusahaan efek.

2. Selanjutnya investor tersebut harus mendepositkan sejumlah uang tertentu sebagai jaminan bahwa nasabah tersebut layak melakukan jual beli saham. 3. Proses perdagangan atau transaksi saham dan obligasi di pasar sekunder diawali

dengan order (pesanan) untuk harga tertentu.26/39h

4. Perdagangan saham di BEI harus menggunakan satuan perdagangan (roundlot) efek atau kelipatannya, yaitu 500 (lima ratus) efek.

5. Pesanan jual atau beli oleh para investor dari berbagai perusahaan sekuritas akan bertemu di lantai bursa. Setelah terjadi pertemuan (match) antar order tersebut, maka proses selanjutnya adalah proses terjadinya transaksi. mekanisme matching umumnya berdasarkan kriteria prioritas harga kemudian waktu

Mekanisme perdagangan Obligasi di pasar sekunder dapat dilihat pada bagan berikut:

2.1.3. Penerbitan Obligasi

Menurut Ross, et al (2008), pada umumnya prosedur yang dilakukan dalam penerbitan obligasi hampir sama dengan prosedur penerbitan saham. Pertama,penerbitan obligasi ini harus disetujui oleh dewan direksi. Kedua, perusahaanmenyiapkan registration statement yang akan diperiksa oleh lembaga terkait.Ketiga, jika disetujui oleh lembaga terkait, registration statement tersebut akanberlaku 20 hari setelahnya dan obligasi dapat diperjualbelikan.Berbeda dengan saham, registration statement obligasi membutuhkan indenture,yaitu perjanjian tertulis antara perusahaan peminjam dengan perusahaan trustyang umumnya adalah bank. Bank tersebut bertugas untuk (1) memastikan bahwasemua aturan didalam indenture dipatuhi, (2) mengelola sinking fund, dan (3)mewakili pemegang obligasi jika perusahaan tersebut gagal bayar.

Dokumen indenture obligasi dapat mencapai ratusan halaman dan biasanya mencantumkan provisi-provisi sebagai berikut:

1. Aturan-aturan dasar dari obligasi

Indenture obligasi harus mencantumkan beberapa aturan dasar seperti nilaidenominasi obligasi tersebut, waktu jatuh tempo, tingkat bunga yangditawarkan, dan aturan pembayaran bunga tersebut. Transaksi antara pembelidan penjual obligasi yang nantinya akan menentukan harga pasar dari obligasitersebut. Nilai pasar suatu obligasi tergantung pada beberapa faktor termasuktingkat bunga yang ditawarkan. Selain itu, nilai pasar obligasi tidak harussama dengan nilai denominasinya.

2. Penjelasan mengenai properti yang digunakan sebagai jaminan

tersebuttergantung dari harga pasar aset yang dijaminkan. Jika perusahaan gagalmembayar kewajibannya, maka aset yang dijaminkan tersebut dapat dijualuntuk menutup kerugian dari pemegang obligasi.

3. Detail dari perjanjian perlindungan (protective covenants)

Protective covenant adalah bagian dari indenture yang membatasi kegiatandari perusahaan peminjam untuk melindungi hak pemegang obligasi.Protective covenant dapat dibedakan menjadi dua, positive covenant

dannegative covenant. Negative covenant membatasi kegiatan yang bolehdilakukan oleh perusahaan, contohnya, (1) membatasi jumlah dividen yangboleh dibayarkan, (2) perusahaan tidak boleh menerbitkan hutang jangkapanjang lagi, (3) perusahaan tidak dapat menjual aset yang besar nilainyatanpa persetujuan pemberi pinjaman, dan (4) perusahaan tidak bolehmelakukan merger dengan perusahaan lain. Sementara itu, positive covenant mencantumkan kegiatan-kegiatan yang harus dilakukan oleh peminjam,contohnya, (1) peminjam harus menjaga working capital pada level tertentudan (2) peminjam harus menyerahkan laporan keuangan periodik padapemberi pinjaman.

4. Pengaturan sinking fund

Pembayaran obligasi dapat dilakukan pada saat jatuh tempo maupun sebelumjatuh tempo. Sinking fund adalah sebuah akun yang dikelola oleh bank untukmengelola pembayaran obligasi. Perusahaan peminjam membayar ke banksetiap tahunnya. Sinking funds ini memberikan pengamanan ekstra bagipemegang obligasi. Selain itu, sinking funds juga memberikan opsi yangmenarik bagi perusahaan peminjam.

Call provision memungkinkan perusahaan peminjam untuk membeli kembaliobligasi yang sudah diterbitkan dengan harga yang sudah ditentukansebelumnya setelah periode tertentu. Dengan call provision, harga pembeliankembali obligasi tersebut akan lebih tinggi jika tingkat bunga yang ditawarkankecil dan sebaliknya.

2.1.4. Tujuan Penerbitan Obligasi

Perusahaan yang menerbitkan obligasi mempunyai beberapa tujuanpenting di antaranya (Sapto Rahardjo, 2003) :

a. Mendapatkan jumlah dana tambahan yang lebih fleksibel

Dengan menerbitkan obligasi maka perusahaan diharapkan mampumendapatkan tambahan dana yang disesuaikan dengan kebutuhan. Jumlah besarkecilnya dana obligasi bisa disesuaikan dengan kinerja keuangan perusahaanmisalnya jumlah aliran kas perusahaan, jumlah utang yang ada,serta kemampuan pembayaran bunga obligasi, dan pelunasan pokok obligasipada saat jatuh tempo, juga disesuaikan dengan prospek dari industri bisnisperusahaan di masa mendatang. Dibandingkan dengan mengajukan pinjaman dana ke bank, keputusanbesarnya pinjaman biasanya disesuaikan dengan nilai jaminan (collateral) yang dimiliki perusahaan. Sedangkan menerbitkan obligasi tidak mesti harus memberikan jaminan, hal ini menjadi daya tarik bagi perusahaan. Dengan menerbitkan obligasi, pihak perusahaan akan lebih fleksibel menentukan besar kecilnya dana yang dibutuhkan sesuai dengan kemampuan pasar (investor) dalam menyerap penerbitan obligasi tersebut serta kemampuan pihak penjamin emisi dalam memberikan komitmen jumlah penerbitan obligasi.

Pihak perusahaan yang menerbitkan obligasi akan mendapatkan danatambahan dengan tingkat suku bunga yang lebih fleksibel. Proses penentuantingkat suku bunga (coupon) obligasi ditentukan berdasarkan kemampuankeuangan perusahaan serta memperhatikan kondisi tingkat suku bunga di perbankan. Dibandingkan dengan meminjam dana dari perbankan, penentuantingkat suku bunganya cenderung berpihak pada kepentingan kreditur (bank).Sedangkan apabila menerbitkan obligasi, proses penentuan tingkat suku bunganyarelative flexible disesuaikan dengan kemampuan dan kepentingan penerbitobligasi.

c. Mendapatkan alternatif pembiayaan melalui pasar modal

Seperti diketahui, obligasi termasuk juga jenis utang jangka panjang.Perusahaanyang kesulitan melakukan pinjaman melalui perbankan bisa mencari alternatifpendanaan melalui pasar modal dengan menerbitkan obligasi sejumlah dana yangdibutuhkan

2.1.5. Karakteristik Obligasi

Secara umum, obligasi baik obligasi perusahaan maupun obligasi negara memiliki 3 (tiga) karakteristik yaitu nilai nominal, kupon, dan jatuh tempo (Tandelilin, 2010):

1. Nilai nominal (nominal value/face value/ par value)Nilai nominal menunjukkan besarnya nilai rupiah obligasi yang diterbitkan. Tidak seperti saham yang mempunyai nilai nominal kecil dalam ratusan rupiah nominal obligasi adalah besar, namun obligasi umumnya diterbitkan dalam berbagai pecahan nilai nominal kecil yang disebut denominasi.

dalampersentase tahunan dari nominal dan dibayarkan pada interval waktu tertentu. Di pasar modal Indonesia, pembayaran kupon ditetapkan tiga bulanan atau setengah tahunan, sedangkan obligasi negara umumnya membayar kupon setengah tahunan. kupon obligasi boleh juga ditetapkan nol atau tidak membayar kupon(zero coupon bonds).

3. Jatuh tempo (maturity) Jatuh tempo merupakan tanggal ketika pemegangnya akan menerima uang pokok pinjaman yang jumlahnya sebesar nilai nominalnya. Tanggal jatuh tempo bervariasi dari 1 tahun sampai lebih dari 10 tahun.

2.1.6. Risiko Obligasi

Dalam melakukan investasi pada obligasi, terdapat risiko-risiko yang dapat timbul, diantaranya adalah:

1. Risiko tingkat bunga pasar (market interest rate risk)

Risiko ini merupakan risiko utama bagi investor efek pendapatan tetap. Halini disebabkan oleh adanya kemungkinan fluktuasi tingkat bunga pasar yangmengakibatkan ketidakstabilan harga obligasi di pasar. Tingkat bunga pasar dan harga obligasi selalu berlawanan arah (berkorelasi negatif). Jika tingkat bunga pasar naik maka harga obligasi turun. Hal inilah yang dikhawatirkan oleh pemilik obligasi karena dapat menurunkan nilai obligasinya, namun jika tingkat bunga turun, maka harga obligasi akan naik. Pada kondisi ini, investor senang karena peningkatan harga obligasi menyebabkan kenaikan nilai asetnya.

2. Risiko inflasi (inflation risk)

tingkat pengembalian riil (real return) obligasi hanya berkurang dengan jumlah yang sedikit. Selain itu, inflasi tidak disenangi oleh pembeli obligasi karena pengaruhnya terhadap penurunan daya beli suatu aset dari waktu ke waktu. Apabila inflasi terlalu tinggi bahkan melebihi kupon atau yield pasar obligasi, maka invetasi dalam bentuk obligasi tidak menguntungkan karena nilai riil obligasi jatuh, lebih rendah dari nilai yang dibayarkan pembeli obligasi pada pasar primer (IPO).

3. Risiko gagal bayar (default risk)

Risiko ini muncul karena adanya kemungkinan penerbit obligasi tidak mampu membayarkan kembali hutang beserta bunganya atau keterlambatan pembayaran, serta kelalaian lainnya yang tidak sesuai dengan prospektus. Risiko ini dapat dianalisis dari kinerja keuangan perseroan, likuiditas keuangan, jaminan dari pihak tertentu atau aset tertentu sehubungan dengan adanya kemungkinanterjadinya wanprestasi (gagal bayar). Perusahaan berstruktur modal yang kuat tentunya akan berusaha mengurangi risiko wanprestasi ini. Risiko ini disebut juga financial risk. Berdasarkan peringkat atau risiko gagal bayar (default risk), Obligasi perusahaan dibagi menjadi 2, yaitu investment bond dan junk bond. Baik peminjam dan pemberi pinjamaan akan memperhatikan rating.

4. Risiko likuiditas (liquidity risk)

The Counter) dan juga belum adanya penggerak pasar obligasi sehingga menjadi penyebab belum likuidnya pasar obligasi.

5. Risiko masa jatuh tempo (maturity risk)

Makin panjang suatu jangka waktu jatuh tempo obligasi, maka makin labilharga pasar obligasi yang bersangkutan. Karena dengan maturity yang semakin panjang, proyeksi terhadap suatu komponen tertentu akan semakin panjang yang pada gilirannya memberikan tingkat kesalahan proyeksi yang besar, sehingga harga pasar menjadi tidak pasti

6. Risiko mata uang (currency risk)

Risiko ini dihadapi oleh investor yang membeli obligasi dalam denominasimata uang asing. Risiko yang dihadapi adalah kerugian atas perbedaan kurs pada saat membeli obligasi dan setelah menjual obligasi atau pada saat masa jatuh tempo obligasi berakhir.

7. Risiko call (call risk)

Risiko yang dihadapi oleh investor obligasi karena penerbit obligasi dapatmelaksakan haknya untuk menebus obligasi tersebut sesuai dengan aturan yang disyaratkan dalam kontrak. Risiko call ini terdapat dalam obligasi yang bersifat callable. Umumnya fasilitas call ini digunakan oleh issuer saat suku bunga pasar lebih kecil dari tingkat bunga obligasi. Tentunya bagi investor, pelunasan lebih awal dari waktu jatuh tempo ini akan mengganggu

8. Risiko Politik (political risk)

Situasi politik suatu negara ditempat issuer berdomisili merupakan faktoryang sangat menentukan kelancaran usaha issuer yang pada akhirnyamempengaruhi kinerja kerja perusahaan. Kinerja perusahaan yang tidak baik bisa menjurus kepada default risk.

9. Risiko sektor industri (industry sector risk)

Secara makro, pertumbuhan sektor industri perusahaan penerbit akanmemberikan gambaran yang lebih jelas mengenai proyeksi pertumbuhanperusahaan penerbit dimasa mendatang. Jika pertumbuhan sektor industrimengalami kelesuan, maka secara langsung juga akan mempengaruhi kinerja perusahaan serta berdampak harga obligasinya.

2.2 Faktor-faktor yang Mempengaruhi Perubahan Harga Obligasi 2.2.1.Kupon Obligasi

Kupon adalah berupa pendapatan suku bunga yang diterima oleh pemegang obligasi atas perjanjian dengan penerbit obligasi tersebut.Bunga obligasi bisa juga diartikan sebagai harga atau imbalan yang dibayarkan oleh pihak yang meminjam dana, dalam hal ini emiten (penerbit) obligasi, kepadapihak yang memberikan pinjaman dana atau investor obligasi, sebagai kompensasi

obligasi tersebut akan cenderung turun karena daya tarik untuk investor atau calon pembeli obligasi tersebut sangat sedikit.

Berdasarkan sistem pembayaran bunga maka obligasi dapat dibagi atas 2 (dua) jenis, yaitu:

1. Obligasi Kupon (Coupon Bond)

Obligasi kupon (Coupon Bond) yaitu obligasi yang bunganya dibayarkan secara periodik, ada yang setiap triwulan, semesteran, atau tahunan. Pada surat obligasi terdapat bagian yang dapat dirobek untuk mengambil bunga obligasi tersebut. Bagian inilah yang disebut kupon obligasi. Jadi kupon obligasi adalah bagian yang istimewa dari suatu obligasi yang mendefinisikan jumlah bunga tahunan. Setiap 1 kupon melambangkan 1 kali bunga yang dapat diambil.

2. Obligasi Tanpa Kupon (Zero Coupon Bond)

Lain halnya dengan Coupon bond, Zero Coupon Bond tidak mempunyai kupon, sehingga investor tidak akan menerima bunga secara periodik, tetapi bunga langsung dibayarkan sekaligus pada saat pembelian. Misalnya investor membeli obligasi zero coupon dengan nilai nominal Rp 1.000.000 tetapi investor hanya membayar dengan harga Rp 700.000. Pada saat jatuh tempo, uang pokok akan dibayarkan penuh sebesar Rp 1.000.000.

2.2.2. Jangka Waktu Obligasi

periode jatuh tempo lebih lama maka akan semakin lebih tinggi tingkat risikonya sehingga yield yang didapatkan juga berbeda dengan obligasi yang umur jatuh temponya cukup pendek).

Emiten obligasi mempunyai kewajiban mutlak untuk membayar nilai nominal obligasi kepada pemegang obligasi pada saat jatuh tempo (biasanya tercantum pada kesepakatan yang dibuat sebelumnya). Kewajiban pembayaran pokok pada saat jatuh tempo dan bunga obligasi akan terhindar apabila dilakukan penebusan obligasi (redemption) atau pembelian kembali obligasi sebelum jatuh tempo oleh penerbit obligasi tersebut. Obligasi yang memiliki periode jatuh tempo lebih lama maka akan semakin lebih tinggi tingkat risikonya sehingga yield yang didapatkan juga berbeda dengan obligasi yang umur jatuh temponya cukup pendek. Perubahan harga obligasi biasanya disebabkan juga oleh periode jatuh tempo obligasi tersebut. Apabila tingkat suku bunga berubah, harga obligasi yang mempunyai masa jatuh tempo lebih lama akan lebih banyak berubahnya dibanding obligasi yang mempunyai masa jatuh tempo pendek. Oleh karena itu, yang harus diingat dalam membahas faktor jatuh tempo (maturity date) suatu obligasi adalah bahwa semakin lama masa jatuh tempo obligasi, akan semakin tinggi tingkat risiko investasi. Karena dalam masa atau periode yang begitu lama, risiko kejadian buruk atau peristiwa yang menyebabkan kinerja perusahaan menurun bisa saja terjadi.Oleh karena itu, periode jatuh tempo untuk obligasi perusahaan di Indonesia biasanya dibuat dalam jangka waktu 5 tahun saja (Rahardjo, 2003).

2.2.3. Likuiditas Obligasi

dan Schawartz (2006) mengakui bahwa likuiditas merupakan pertimbangan yang sangat penting bagi para investor dalam menanamkan modalnya di pasar.Likuiditas menunjukan kemampuan untuk membeli atau menjual sekuritas tertentu secara cepat (marketability) dan pada harga yang tidak terlampau berbeda

dengan harga sebelumnya (Sharpeet al., 2005:359).

Likuiditas dari sebuah aset menurut Bodieet. al (2011) ialah kemudahan dan kecepatan dalam menjual aset tersebut pada nilai wajar di pasar. Likuiditas menurut Harris (2003) ialah kemampuan untuk memperdagangkan dalam jumlah besar secara cepat dan dengan biaya yang rendah ketika anda ingin memperdagangkannya. Berbicara tentang pasar obligasi, mau tidak mau kita berbicara pasar modal secara keseluruhan mengingat pasar obligasi berada dalam lingkup pasar modal, demikian halnya jika berbicara tentang likuiditas pasar obligasi, berarti yang dibahas antara lain adalah likuiditas pasar modal secara umum. Definisi yang baku tentang likuiditas pasar modal belum ada, akan tetapi dari arti kata likuiditas dan pasar modal yang sudah ada dapat disimpulkan bahwa yang dimaksud denganlikuiditas pasar modal adalah kemudahan sebuah efek untuk diperjual belikan dibursa efek dengan tidak mengalami perubahan harga yang tajam. Likuiditas pasar modal juga dapat diartikan sebagai volume dan frekuensi transaksi yang terjadi di pasar modal.

menetapkan 45 saham terlikuid yang tergabung dalam LQ-45 setiap enam bulan. Kriteria lain yang juga sering dipakai adalah mudahnya suatu aset dicairkan menjadi kas saat dibutuhkan. Hal ini sesuai dengan asal kata likuiditas yaitu likuid atau cairan.

Pentingnya likuiditas pasar modal, dimana pasar obligasi terdapat di dalamnya, adalah terutama terkait fungsi ekonomi yang dilakukan oleh pasar modal. Dengan semakin likuidnya pasar, maka aliran dana dari pihak yang surplus kepada pihak yang memerlukan dana akan berjalan semakin cepat sehingga sumber daya modal akan bergerak lebih cepat dan kebutuhan dunia usahaakan sumber daya modal akan lebih mudah teratasi. Di samping itu, para investor akan mendapatkan keuntungan dan kemudahan. Sehingga pada akhirnya likuiditas pasar modal yang optimal akan mampu mendorong pertumbuhan ekonomi.

Selain itu, likuidnya pasar juga akan memberikan kesempatan kepada investor untuk melakukan variasi investasi pada instrumen-instrumen yang tersedia dengan risiko dan return yang bervariasi pula. Likuiditas pasar obligasi yang tinggi akan mampu mendorong likuiditas obligasi-obligasi yang berada dalam pasar tersebut sehingga risiko likuiditas yang dihadapi oleh investor akan semakin berkurang. Pengurangan risiko ini penting bagi investor yang tidak merencanakan untuk memegang obligasi hingga jatuh tempo. Kemudahan dalam membeli maupun melepas obligasi oleh investor inilah yang pada akhirnya akan mampu mendorong semakin likuidnya pasar obligasi di masa depan.

Harris (2003) mengatakan bahwa konsep likuiditas mempunyai 4 (empat) dimensi,yaitu:

b. Width (Lebar spread bit-offer), menunjukkan market spread atau selisih antara minat beli terbaik dan minat jual terbaik dalam jumlah tertentu.

c. Depth (Kedalaman), mengungkapkan jumlah atau nilai transaksi yang dapat dilaksanakan pada tingkat harga tertentu.

d. Resilencymenyatakan seberapa cepat harga dapat kembali pada tingkat yang semestinya apabila pada suatu saat terdapat arus order (order flow) yang tidak seimbang.

Likuiditas obligasi adalah tingginya volume dan frekuensi transaksi perdagangan obligasi di pasar obligasi dan likuiditas obligasi merupakan sebuah indikator dari seberapa mudahnya sebuah obligasi yang dipegang oleh para pemilik modal untuk dijadikan kas pada pasar sekunder perdagangan obligasi, maka pasar obligasi dapat dikatakan semakin

liquid.Obligasi yang stabil dan meningkat mempunyai likuiditas cukup tinggi. Menurut Yuan (2001),likuiditas obligasi yang tinggi akanmenyebabkan obligasi lebih menarik karena tersedianya pembeli dan penjual yang lebih banyak sehingga pihak yang memiliki obligasi dapat menjual obligasinya kapan saja.

Beberapa penelitian terdahulu menggunakan likuiditas obligasi dengan proksi yang berbeda-beda ada yang menggunakan nilaioutstandingdari obligasi yang diperdagangkan, ukuran dari nilai obligasi yang diterbitkan(issue size),dan ada yang menggunakantrading volumesebagai proksi dari likuiditas obligasi.Banyak literatur menyediakan ukuran untuk mengestimasi likuiditas obligasi.Ukuran likuiditas yang paling sering digambarkan adalah nilai dari volume perdagangan.Karena transaksi perdagangan obligasi terjadi secara over-the-counter,maka banyak penelitian terdahulu masih menggunakan ukuran likuiditas yang tidak langsung sepertioutstandingdanissue size.Tetapi, karena sudah diterbitkannyabond marketdirectoryuntuk pasar obligasi di Indonesia, maka dalam penelitian ini proksi likuiditas obligasi menggunakan besarnya nilaitrading volume, dimana nilaitrading volumesudah tersedia di dalam direktori perkembangan perusahaan penerbit obligasi tersebut.

2.3. Harga Obligasi

Harga dari obligasi merupakan hasil jumlah present valuedari arus kas yang diharapkan selama periode dari obligasi tersebut, oleh karenanya dalam menentukan harga obligasi maka perlu ditentukan atau diestimasikan nilai dari arus kas selama periode dan estimasi dari yieldyang diharapkan.Arus kas dari obligasi investor yaitu kupon dan nilai dari obligasi pada saat jatuh tempo (Manurung, 2010).

Keterangan:

Harga obligasi adalah suatu harga yang diperdagangkan biasanya dinyatakan dalam persentase dari nilai nominalnya (tanpa menuliskan%). Jika harga penutupan suatu obligasi 107% berarti obligasi tersebut diperdagangkan pada harga 107% dari nilai nominalnya. Harga pasar obligasi selalubefluktuasi karena aktifitas jula-beli dari investor serta dipengaruhi oleh perubahan besaran variabel ekonomi makro seperti tingkat inflasi, tingkat suku bunga, pertumbuhan ekonomi, nilai tukar Rp/$ dan lain-lain. Investor dapat memperoleh imbal hasil dari selisih kenaikan harga (capital gain) disamping pendapatan tetap dari coupon

2.4.Penelitian Terdahulu

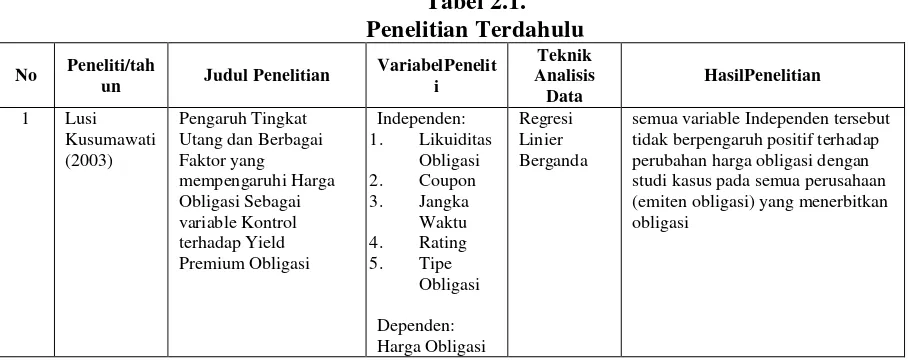

Penelitian terhadap perubahan harga obligasi ini juga banyak dilakukan oleh para peneliti sebelumnya dengan menggunakan berbagai macam variabel serta hasil yang berbeda-beda.Berikut ini beberapa penelitian-penelitian terdahulu yang menganalisis pengaruh Harga Obligasi dapat di lihat pada Tabel 2.1

Tabel 2.1. Penelitian Terdahulu

No Peneliti/tah

un Judul Penelitian

VariabelPenelit Utang dan Berbagai Faktor yang

2 Krisnilasar, Monica

(2007)

Analisis Pengaruh Likuiditas Obligasi Coupon dan Jangka Waktu Jatuh Tempo Obligasi Terhadap Perubahan Harga Obligasi Di Bursa Efek Surabaya

1. likuiditas memiliki pengaruh positif yangsignifikan terhadap perubahan harga obligasi,

2. coupon(COUPON) memiliki

pengaruh positif yang signifikan terhadapperubahan harga obligasi,

3. jangka waktu jatuh tempo obligasi(JKWKT) memiliki pengaruh negatif yang signifikan terhadap perubahan harga obligasi dan Jangka Waktu Terhadap Perubahan Harga Obligasi yang diterbitkan oleh beberapa Pemerintah di Dunia

Data yang dijadikan sempel obligasi pemerintah Amerika, Australia, Inggris dan Jepang

1.Analisis Keseluruh Kupon dan Durasi berpengaruh secara positif dan signifikan terhadap harga obligasi

2.Likuiditas berpengaruh negatif terhadap harga obligasi 3.Hasil analisis pernegara Jepang

secara parsial Kupon dan Liquidity berpengaruh positif dan signifikan terhadap harga obligasi, sedangkan Durasi berpengaruh negatif dan siginifikan terhadap perubahan harga obligasi

4.Hasil analisis per obligasi pemerintah Australia secara parsial durasi berpengaruh dan signifikan terhadap harga obligasi dan secara simultan dihasilkan kupon, likuiditas dan durasi tidak berpengaruh terhadap harga obligasi. 5.Hasil analisis per obligasi

Pemerintah Inggris secara parsial hanya kupon yang berpengaruh dan signifikan terhadap harga obligasi, tetapi secara simultan dihasilkan berpengaruh terhadap harga 6.Dan hasil analisis per obligasi

Pemerintah Amerika secara parsial kupon berpengaruh dan signifikan terhadap harga obligasi dan juga secara simultan kupon, likuiditas dan durasi berpengaruh terhadap harga obligasi.

4 Herdy Demena (2013)

Analisis Pengaruh Coupon (Bunga Obligasi), Waktu Jatuh Tempo, dan Liquiditas Obligasi Terhadap Tingkat Perubahan Harga Obligasi yang Terdaftar di Bursa Efek Indonesia

berpengaruh terhadap perubahan harga obligasi di Bursa Efek Indonesia

2. variabel bebas jangka waktu tempo berpengaruh negatf terhadap perubahan harga obligasi

di Bursa Efek Indonesia 3. variabel bebas likuiditas berpengaruh positif terhadap perubahan harga obligasi di Bursa Efek Indonesia 5 I Ketut

Subagia (2015)

Analisis Pengaruh Likuiditas, Waktu Jatuh Tempo dan Kupon Obligasi terhadap Perubahan Harga Obligasi Korporasi di Bursa Efek Indonesia.

Independen :

Harga Obligasi

Regersi Linier Berganda

1.likuiditas berpengaruh positif dan signifikan terhadap perubahanharga obligasi korporasi periode kuartal 1 tahun 2013 hingga kuartal 2 tahun 2014

2. Jangka waktu jatuh tempo berpengaruh positif dan signifikan terhadap perubahan harga obligasi

korporasi periode kuartal 1 tahun 2013 hingga kuartal 2 tahun 2014

3. Kupon berpengaruh negatif dan tidak signifikan terhadap perubahan harga obligasi korporasi periode kuartal 1 tahun 2013 hingga kuartal 2 tahun 2014.

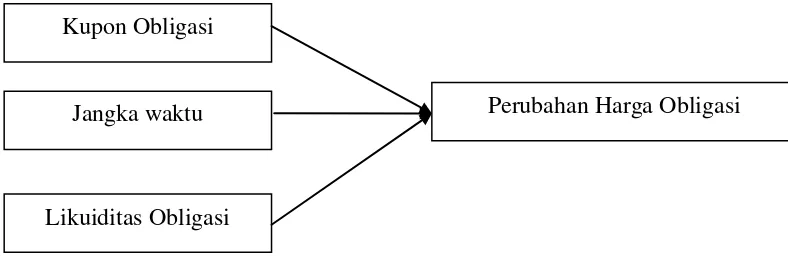

2.5. Kerangka Konseptual

menyebabkan obligasi lebih menarik karena tersedianya pembeli dan penjual yang lebih banyak sehingga pihak yang memiliki obligasi dapat menjual obligasinya kapan saja sehingga harga dari obligasi tersebut meningkat. Nilai kupon yang tinggi akan menyebabkan obligasi menarik bagi investor karena nilai kupon yang tinggi akan memberikan yield yang makin tinggi pula. Nurfaizah dan Adistien F.S. (2004) menyatakan bahwa kupon yang tinggi akan menyebabkan investor memperoleh manfaat yang lebih besar. Sapto Rahardjo (2003) juga menyatakan hal senada yaitu untuk menarik investor membeli obligasi maka diberikan insentif yang berupa bunga yang menarik (kupon).

Aarstol (2000) dan Sapto Rahardjo (2003) mengemukakan bahwa semakin pendek jangka waktu obligasi maka akan semakin diminati investor karena dianggap resikonya lebih kecil.Sehingga makin pendek jangka waktu obligasi maka diperkirakan mengurangi perubahan harga obligasi.

Dari hubungan faktor pertama yaitu tingkat bunga pasar dengan harga obligasi menunjukkan bahwa faktor tingkat bunga pasar mempunyai pengaruh hubungan yang negatif terhadap harga obligasi. Pengaruh tersebut ditunjukkan oleh signifikansi antara faktor tingkat bunga pasar dan perubahan harga saham, semakin tinggi tingkat tingkat bunga pasar suatu obligasi maka akan menurunkan harga obligasi tersebut. Hubungan faktor-faktor inihampir sama terjadi pada pengaruh maturity terhadap harga obligasi namun untuk hubungan faktor kupon dengan harga obligasi menunjukkan hubungan yang positif. Pengaruh tersebut ditunjukkan signifikansi antara faktor bunga kupon obligasi dan harga obligasi, semakin meningkat tingkat bunga kupon akan meningkatkan harga obligasi.

Gambar 2.2. Kerangka Konseptual

2.6. Hipotesis

Berdasarkan kerangka konseptual, maka dihipotesiskan bahwa kupon obligasi, jangka waktu, dan likuiditas obligasi berpengaruh terhadap perubahan harga obligasi di Bursa Efek Indonesia.

Kupon Obligasi

Jangka waktu

Likuiditas Obligasi